Внеоборотные активы предприятия ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ВНЕОБОРОТНЫХ АКТИВОВ НА ПРЕДПРИЯТИИ )

Содержание:

ВВЕДЕНИЕ

Тема курсовой работы «Необоротные активы предприятия» является актуальной на современном этапе развития рыночных отношений в России и представляет интерес как для экономистов – теоретиков, так как продуктивное использование оборудования компании является важной составляющей развития предприятия и, в общем, макроэкономики, так и для менеджеров организаций.

Ведущим фактором обоснования значения выбранной темы работы можно назвать острый дефицит экономических ресурсов в условиях развития рыночной экономики и бесконечное стремление к увеличению результативности их отдачи. Столкнувшись с реалиями ведения бизнеса, менеджеры разного звена не могут одновременно реализовать все замыслы, потому существует потребность в их оптимизации.

Проблема развития современного менеджмента на отечественных предприятиях связана с тем, что многие руководители компаний не учитывают уровень ответственности перед подчиненными, собственниками за низкие результаты принятых решений, кроме того, недостаточно эффективна система мониторинга за исполнением данных решений.

Это свидетельствует о высокой степени эффективности применения системы мониторинга за состоянием основных средств и качеством их использования, как с точки зрения теории, так и практики. Применение разносторонней системы оценки использования основных фондов можно определить как важное направление оценки результатов работы управленцев компаний.

Значение эффективного использования основных фондов для развития деятельности предприятия существенно, поскольку они представляют собой один из трех базовых компонентов рыночной экономики, воздействуют на финансовое состояние компании, на формирование себестоимости, а, следовательно, при умелом их использовании, могут привести к росту прибыли и конкурентоспособности продукции и предприятия.

Можно утверждать, что составная часть общей политики при управлении капиталом предприятия – это амортизационная политика. Она участвует в формировании собственных ресурсов для инвестиций. Сущность ее отражается в определении индивидуального уровня скорости обновления основного имущества согласно специфики их эксплуатации. Также она отражает уровень управления начисленной амортизацией в процессе использования нематериальных активов и основных средств для последующего реинвестирования их в производство.

То есть, значение амортизационной политики раскрывается в интенсивности обновлений внеоборотных активов и в системе управления амортизационными отчислениями. Рассматривать амортизационную политику необходимо с выделением этих сторон и в совокупности происходящих процессов.

Целью написания курсовой работы является изучение теоретических основ проведения анализа эффективности использования основных средств компании, а также разработка предложений, направленных на повышение эффективности данного аспекта менеджмента.

Для достижения поставленной цели автором были сформулированы следующие задачи:

- изучить сущность и основные принципы оценки эффективности использования основных фондов компании;

- рассмотреть взаимосвязь показателей эффективного использования основных фондов с амортизационной политикой предприятия;

- проанализировать эффективность использования основных фондов гостиницы «Словакия»;

- на основании проведенного анализа разработать предложения, направленные на повышение эффективности амортизационной политики гостиницы.

Предметом написания курсовой работы является анализ и оценка эффективности использования амортизационной политики гостиницы «Словакия».

Объектом исследования являются основные фонды гостиницы «Словакия» и амортизационная политика.

В работе использованы следующие методы исследования: анализа; синтеза; сравнения; табличный; графический.

Курсовая работа состоит из введения, трех глав, заключения, списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ВНЕОБОРОТНЫХ АКТИВОВ НА ПРЕДПРИЯТИИ

1.1 Сущность и классификация внеоборотных средств компании

Категория основных средств определяется как внеоборотные активы и включает в себя все используемые в производственных и обслуживающих процессах средства, инвентарь, которые переносят свою стоимость на продукцию в течении года, остальное оборудование, инвентарь, приборы, инструменты, участвующие в процессе производства сроком меньше года относится к оборотным средствам. Другими словами, в качестве основных фондов признаются те активы, которые не могут быть проданы на предприятии[1].

Определение перспективных выгод играет важную роль, при этом особое значение имеет характер применения объекта основных средств, то есть в какой степени он вовлечен в предоставление услуг – напрямую или опосредованно. Для распределения основных средств применяется целая группа критериев, основными среди которых являются:

- форма их натурализации. В соответствии с данным критерием все объекты могут быть материальными (например, здания, транспорт) и нематериальными (гудвилл, патенты). В соответствии с этим они включаются в Общероссийский классификатор основных фондов, при этом каждому объекту дается класс, подкласс, вид;

- направление деятельности, в которой объекты принимают участие; например, добыча, обработка;

- функции, выполняемые основными средствами на предприятии, например, вычислительная техника, продуктивный скот;

- особенности участия в процессах деятельности компании, в соответствии с этим основные средства могут быть производственными и непроизводственными;

- уровень полноты вовлечения основных средств в процессы компании, могут быть активными и бездействующими;

- характер переноса своей стоимости (амортизации), в зависимости от этого они являются амортизируемыми (например, станки) и неамортизируемыми (например, земельный участок, на котором расположен завод);

- характер имеющихся прав на использование объектов основных средств, то есть находящиеся в аренде, переданные на правах доверительного владения или на правах оперативного управления[2].

Все находящиеся у предприятия ценности, без учета их формы, составляют его активы. В процессе деятельности предприятия его активы участвуют в производственном процессе по выработке продукции (работ или услуг) и непосредственно и косвенно, участием в обеспечении внутренних функций предприятия.

Как и в любой сфере бизнеса, в гостиничной сфере, требуется для выполнения работ сочетание трех основных экономических ресурсов, а именно: земельной площади, трудовых усилий и финансовых вложений (капитала).

Землю и капитал характеризуют предметы и средства трудовой деятельности как в вещественном, так и в денежном выражении, объединяясь они создают производственные ресурсы. Находясь в различной степени вовлечения в производственный процесс, данные ресурсы могут быть выражены как основные и оборотные фонды (таблица 1.1).

Таблица 1.1. – Классификация производственных фондов

|

Основные средства |

Оборотные средства |

|

Фонды производственной деятельности |

|

|

Средства трудовой деятельности |

Предметы трудовой деятельности |

В сфере гостиничного бизнеса основные фонды являются материально – вещественными ценностями, одинаково используемыми как в сфере материального, так и нематериального производства (сфера услуг).

Состав основных фондов гостиничного комплекса представлен в таблице 1.2.

Таблица 1.2. – Состав основных фондов гостиничного комплекса

|

Производственные основные фонды |

Основные фонды непроизводственного назначения |

|

Оснащение основных технологических операций |

Жилые помещения |

|

Оборудование, связанное с выработкой электрической энергии |

Объекты, относящиеся к коммунальному обслуживанию |

|

Транспорт |

Объекты, имеющие социально – культурное значение |

|

Инструменты, инвентарь |

Объекты, выполняющие функции охраны здоровья и культурного развития |

|

Здания, помещения, участвующие в основных производственных процессах |

Общепринято, что основные средства формируют большую часть стоимости гостиницы, для их финансирования могут быть использованы следующие источники:

- вложения собственников компании;

- выручка от оказанных работ;

- прибыль от операций с ценными бумагами;

- привлечение займов банковских учреждений;

- вложения из государственных фондов[3].

Основные фонды играют важную, но в то же время и различную роль, выраженную каждой группой фондов, в связи с этим выделяют также и другие, отличные от таблицы 1.2, классификации, а именно:

- определяя степень вовлечения основных средств в производственные процессы, выделяют активные (рабочее оборудование, транспорт например) и пассивные основные фонды (жилые здания), при этом первые заняты обеспечением основных технологических процессов, а последние формируют их инфраструктуру. Данный фактор определяет существенную специфику, выраженную в том, что в гостиницах подавляющее большинство основных фондов являются активными;

- по характеру капитала, финансируемого процесс приобретения основных фондов, определяют собственные и привлеченные основные фонды, то есть взятые за счет собственных вложений учредителей или прибыли либо за счет банковских займов, арендуемые;

- в зависимости от признака вовлечения основных фондов в производственные процессы определяют действующие, то есть участвующие в основных, вспомогательных производственных процессах, а также бездействующие, находящиеся на стадии консервации, «замороженные» основные средства[4].

1.2 Показатели эффективности использования основных средств компании

Эффективное управление основными средствами в гостинице во многом определяется системой разработанных показателей, позволяющих определить степень эффективности их использования в основных производственных процессах, для чего используется следующая система показателей (таблица 1.3).

Таблица 1.3. – Показатели, характеризующие эффективность использования основных средств гостиничного предприятия[5]

|

Показатель |

Порядок расчета |

Значение |

|

Фондоотдача |

Стоимость оказанных работ / Стоимость основных средств |

Показывает, сколько принес денег 1 рубль, вложенный в гостиничное оборудование |

|

Фондоемкость |

Стоимость основных средств / Стоимость предоставленных гостиничных услуг |

Показывает, какой удельный вес стоимости гостиничного оборудования в 1 рубле полученной выручки |

|

Механовооруженность трудовых процессов |

Стоимость активной части основных фондов / Численность основных рабочих |

Характеризует уровень оснащенности основных производственных процессов |

|

Коэффициент использования машин во времени |

Фактический фонд отработанного времени / Нормативный фонд рабочего времени |

Показывает полноту использования гостиничного оборудования |

|

Коэффициент выполнения норм выработки гостиничным оборудованием |

Фактический объем выработки, в усл. ед. / Плановый объем выработки, в усл. ед. |

Характеризует продуктивность использования гостиничного оборудования |

Для повышения эффективности гостиничного оборудования предпринимаются различные мероприятия, среди которых наиболее эффективными являются следующие:

- улучшение уровня квалификации основных рабочих, повышение их практического опыта;

- внедрение более эффективных методов начисления амортизационных отчислений;

- повышение степени автоматизации и механизации производственных процессов.

1.3 Амортизационная политика как инструмент эффективного управления основными средствами

Амортизационная политика - это составная часть общей политики формирования собственных финансовых ресурсов предприятия, заключающаяся в управлении амортизационными отчислениями от используемых основных фондов и нематериальных активов с целью их реинвестирования в производственную деятельность. В процессе формирования амортизационной политики предприятия учитываются следующие факторы:

- объем используемых основных фондов и нематериальных активов, подлежащих амортизации;

- методы оценки стоимости используемых основных фондов и нематериальных активов, подлежащих амортизации;

- реальный срок предполагаемого использования на предприятии амортизируемых активов;

- разрешенные законодательством методы амортизации основных фондов и нематериальных активов;

- состав и структура используемых основных фондов;

- темпы инфляции в стране;

- инвестиционная активность предприятия в предстоящем периоде[6].

При выборе методов амортизации исходят из действующей законодательной базы в этой области, предполагаемого периода использования амортизационных активов и задач формирования инвестиционных ресурсов предприятия в разрезе отдельных источников. Решение о применении метода прямолинейной (линейной) или ускоренной амортизации Основных фондов предприятие принимает самостоятельно. Средства амортизационного фонда, который формируется за счет накапливаемых амортизационных отчислений, носят целевой характер и должны использоваться на следующие цели:

- осуществление капитального ремонта основных фондов;

- осуществление реконструкции, модернизации, технического переоснащения и другие виды улучшения основных фондов;

- приобретение новых видов нематериальных активов (в первую очередь, связанных с инновационной деятельностью).

Это не исключает временного использования этих средств до их востребования на инвестиционные цели в различных формах краткосрочных финансовых вложений. В процессе формирования амортизационной политики должны быть определены гарантии целевого использования средств амортизационного фонда и регламентированы условия финансовых операций с ними до их использования в инвестиционном процессе[7].

В условиях ограниченного применения возможных методов амортизации оценка эффективности амортизационной политики предприятия основана на сравнении двух альтернатив: денежном потоке (суммы прибыли и амортизационных отчислений) при прямолинейной и при ускоренной амортизации отдельных амортизируемых активов (или всей их суммы).

ГЛАВА 2. ИССЛЕДОВАНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ВНЕОБОРОТНЫХ АКТИВОВ ГОСИНИЦЫ «СЛОВАКИЯ»

2.1 Организационно – экономическая характеристика гостиницы «Словакия»

Гостиница «Словакия» предоставляет номера и люксы с кондиционером, телевизором и ванной комнатой с бесплатным халатом. Номера и люксы имеют декор в классическом стиле. Почти все номера имеют вид на реку Волга. В гостинице «Словакия» также имеется парикмахерская и предлагается широкий спектр услуг по маникюру и педикюру. Рестораны «Карамель» и «Словакия» в гостинице «Словакия» предлагают гостям блюда европейской и восточной кухни. Гости могут отведать сытный завтрак «шведский стол» и попробовать специальные диетические блюда. Свято-Троицкий собор располагается в 5-ти минутах ходьбы от гостиницы «Словакия». Саратовский железнодорожный вокзал и аэропорт находятся в 7 км. Речной теплоход останавливается прямо напротив гостиницы.

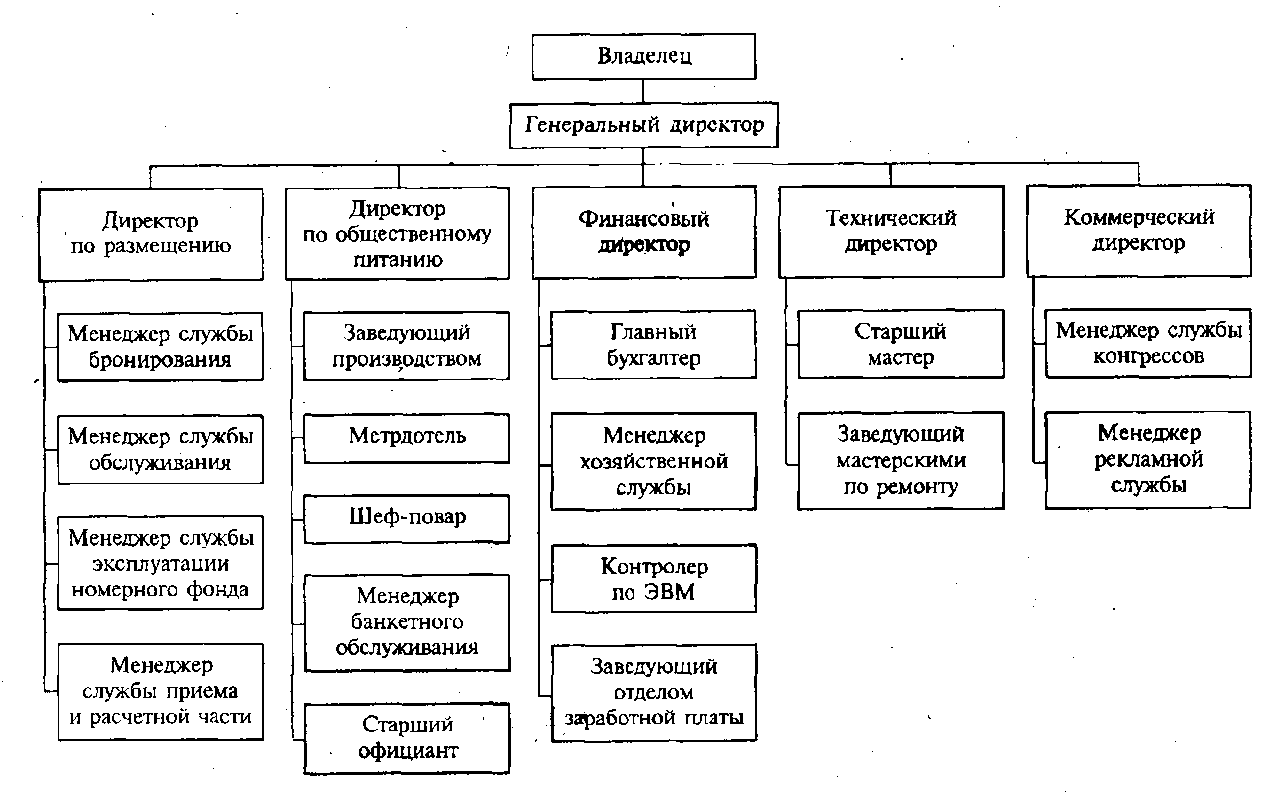

Рисунок 2.1 характеризует организационную структуру управления гостиницей «Словакия».

Рисунок 2.1. – Организационная структура управления гостиницей «Словакия»

Как видно с рисунка 2.1, для гостиницы «Словакия» характерна линейно - функциональная структура управления.

Переменные макросреды подразделяют на следующие большие группы:

- политические и нормативно – правовые (Р);

- экономические (Е);

- социальные, культурные (S);

- технологические (Т).

Рассмотрим вкратце данные группы.

Нормативно – правовое окружение и политическое окружение

Несмотря на некоторую отдаленность от деятельности конкретной компании, факторы данной группы участвуют напрямую в судьбе предприятия, так как многие крупные транснациональные компании зачастую выступают координаторами своих представительств, филиалов, то есть необходимо уметь заранее предопределять характер решений менеджмента высшего уровня как правительственных организаций, так и крупных компаний.

Экономические факторы

Наиболее распространенное влияние на каждую фирму, организацию любой сферы бизнеса оказывают переменные именно данной группы, к ним можно отнести такие факторы, как уровень налогообложения, валютные курсы, для иностранных компаний особое значение имеет такой фактор как инвестиционный климат, такой фактор как благоприятная макроэкономическая среда ведет к росту спроса на продукты, услуги компаний, и наоборот.

Социально – культурные факторы

Переменные данной группы влияют на особенности стиля жизни каждого жителя, то есть являются факторами косвенного, неформального влияния на развитие бизнеса, однако их воздействие распространяется на любое предприятие, среди наиболее существенных можно отметить такие как поло – возрастная структура, динамика рождаемости, доля женщин среди трудоспособного населения.

Технологические факторы

В последнее время данная группа факторов оказывает все большее влияние, так как в бизнес постепенно входит Интернет, высокие технологии, нано – технологии, игнорирование учета данных переменных существенно сокращает конкурентоспособность любого предприятия.

PEST анализ — простой и удобный метод для анализа макросреды (внешней среды) предприятия. Методика PEST анализа часто используется для оценки ключевых рыночных тенденций отрасли, а результаты PEST анализа можно использовать для определения списка угроз и возможностей при составлении SWOT анализа компании. PEST анализ является инструментом долгосрочного стратегического планирования и составляется на 3-5 лет вперед, с ежегодным обновлением данных.

Для оценки рыночных перспектив используем PEST – анализ, при этом проанализируем отдельные группы факторов.

Таблица 2.1. - Политико-правовые факторы внешние среды предприятия.

|

Политико-правовые факторы |

Нормативные правовые акты |

Возможности |

Угрозы |

Степень влияния по 5-бальной шкале |

|

регулирование предпринимательской деятельности |

Закон РФ «О сфере туризма» |

В связи с введением санкций проводится политика поддержка отечественного производителя |

Наличие большого количества конкуренции |

1 |

|

государственная политика в области НТП |

- |

Наличие постоянного спроса Имеются инновационные ресурсы |

На рынке острая конкуренция среди гостиниц с инновационными технологиями производства |

- |

|

налоговая политика и законодательство в этой сфере |

Налоговый кодекс |

Программа поддержки отечественного производителя включает предоставление налоговых льгот |

3 |

|

|

антимонопольное законодательство |

ФЗ «О защите конкуренции» |

Компания является сторонником честной конкуренции |

Включение в реестр требует значительных финансовых затрат Необходимо постоянно поддерживать конкурентный статус, что ведет к высоким затратам |

2 |

|

законы по охране природной среды |

Закон РФ «Об охране окружающей среды» |

Руководство внедряет технологии, направленные на снижение отходов |

1 |

|

|

регулирование занятости населения |

Закон РФ «О занятости населения» |

Предприятие постоянно расширяет свое производство и содействует политике занятости РФ |

Это ведет к существенным расходам на оплату труда |

2 |

|

внешнеэкономическое законодательство |

- |

Руководство планирует выйти на страны ближнего и дальнего зарубежья |

Выход на страны дальнего зарубежья на долгое время заблокирован |

- |

|

позиция государства по отношению к иностранному капиталу |

- |

Введены ограничения в результате применения антироссийских санкций |

Существенно сдерживает развитие, так как не осуществляются инвестиции |

5 |

|

профсоюзы и другие группы давления (политического, экономического и т. п.) |

- |

Руководство компании проводит демократическую политику и работает с профсоюзами |

- |

|

|

ИТОГО |

1 + 3 + 2 + 1 + 2 – 5 = +4 |

|||

Расчеты показывают, что влияние факторов политико – правовой среды имеет положительное влияние, при этом наиболее существенное ограничительное воздействие оказывает лимитирование деятельности в результате введения антироссийских санкций.

Таблица 2.2 характеризует внутренние возможности гостиницы «Словакия».

Таблица 2.2. - Контрольный лист диагностики внутренних возможностей (внутренней среды) гостиницы «Словакия»

|

Показатели оценки |

Значение показателя |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Маркетинг |

|||||

|

Доля рынка |

|||||

|

Репутация отеля |

|||||

|

Престиж марки |

|||||

|

Расходы по стимулированию сбыта |

|||||

|

Численность обслуживающего персонала |

|||||

|

Ценовая политика |

|||||

|

Средства для сбыта |

|||||

|

Качество обслуживания |

|||||

|

Число клиентов |

|||||

|

Качество данных о рынке |

|||||

|

Финансы |

|||||

|

Оценка структуры активов |

|||||

|

Инвестиционный рейтинг |

|||||

|

Доход на активы |

|||||

|

Норма прибыли |

|||||

|

Доход на вложенный капитал |

|||||

|

Производство |

|||||

|

Использование оборудования |

|||||

|

Производственные мощности |

|||||

|

Число занятых и выработка |

|||||

|

Система контроля качества |

|||||

|

Общая производительность |

|||||

|

Возможности расширения производства |

|||||

|

Возраст оборудования |

|||||

|

Технология |

|||||

|

Применяемые стандарты |

|||||

|

Новые продукты |

|||||

|

Расходы на НИОКР |

|||||

|

Организация и управление |

|||||

|

Количество и средний разряд |

|||||

|

Скорость ответной реакции на изменение |

|||||

|

Четкость распределения полномочий |

|||||

|

Тип структуры менеджмента |

|||||

|

Качество информации |

|||||

|

Гибкость структуры управления |

|||||

|

Персонал |

|||||

|

Уровень квалификации персонала |

|||||

|

Расходы по повышению квалификации персонала |

|||||

|

Уровень подготовки персонала в сфере коммерции |

|||||

|

Уровень текучести кадров |

|||||

Определим средний балл факторов внутренней среды гостиницы:

3 + 4 + 3 + 2 + 3 + 3 + 5 + 5 + 4 + 4 + 4 + 3 + 3 + 3 + 4 + 4 + 4 + 5 + 5 + 4 + 4 + 5 + 5 + 2 + 4 + 5 + 5 + 4 + 5 + 4 + 4 + 3 + 4 + 5 / 34 = 3,94 ≈ 4 балла

Состояние внутренней среды можно расценить как хорошее.

В таблице 2.3 рассмотрим структуру и качество факторов внутренней среды в разрезе направлений.

Таблица 2.3. - Оценка внутренней среды организации

|

№ |

Показатели |

Оценка положения |

||||

|

лидер |

выше среднего |

среднее |

низкое |

кризисное |

||

|

1. |

Маркетинг |

+ (32 балла) |

||||

|

2. |

Финансы |

+ (17 баллов) |

||||

|

3. |

Производство |

+ (30 баллов) |

||||

|

4. |

Технологии |

+ (12 баллов) |

||||

|

5. |

Организация и управление |

+ (27 баллов) |

||||

|

6. |

Персонал |

+ (16 баллов) |

||||

Расчеты показывают, что по уровню менеджмента компания находится в состоянии лидера, по качеству персонала, уровню технологий и инноваций, а также по производственному потенциалу на уровне выше среднего, что является условиями для наращивания возможностей.

По уровню финансовых возможностей находится на уровне среднего, так как имеет место снижение уровней рентабельности за последнее время, также необходимо руководству обратить внимание на то, что система маркетинга находится на среднем уровне.

Рассмотрим преимущества и недостатки компании (таблица 2.4).

Таблица 2.4. - Определение показателей сильных и слабых сторон гостиницы «Словакия»

|

Факторы |

Вопросы для анализа |

Показатели сильных и слабых сторон |

|

1. Маркетинг |

Все ли инструменты рекламы эффективны? Существуют ли ограничения на рекламу для гостиничных предприятий? Является ли ассортимент широким? |

- реклама используется эффективно, проводится анализ ее использования - существуют ограничения на размещение некоторых видов рекламы - ассортимент оказываемых услуг широк |

|

2. Эффективность использования мощностей, прогрессивность оборудования |

Соответствуют ли производственные мощности требованиям технологичности? Какова степень износа оборудования? Насколько быстро происходит обновление оборудования? |

- оборудование соответствует критериям; - в то же время оно быстро изнашивается; - обновление оборудования выполняется очень быстро, также как и переналадка |

|

3.Исследования и разработка, инновации |

Эффективны ли инвестиции? Во что осуществляются инвестиции? Какова структура инвестиции по критерию принадлежности капитала? |

- инвестиции выгодны - вложения осуществляются в оборудование, расширение производства и ассортимента - последние годы инвестиции только за счет российских банков и прибыли |

|

4.Управление и организация |

- насколько соответствует стиль управления стимулированию работы персонала - развита ли система повышения квалификации - насколько опытен управленческий персонал |

- демократичный стиль способствует развитию персонала - персонал постоянно повышает свои навыки - средний стаж составляет 10-15 лет |

|

5. Местонахождение производства |

- как выгодно расположена гостиница с точки зрения потребителей? - удобны ли подъездные пути? |

- отель находится в центре города - имеет удобные подъездные пути |

|

6. Экономия от масштаба производства |

- приведет ли рост производства к снижению средних затрат? - будет ли востребовано на рынке дополнительное число введенных номеров? |

- прирост будет способствовать снижению затрат - в условиях острой конкуренции рискованно увеличивать количество номеров |

|

7.Стоимость сырья и его доступность, отношения с поставщиками |

- насколько устойчив уровень цен на поставляемое сырье? - имеет ли место срыв поставок? |

- цены на сырье постоянно растут, что приводит к росту себестоимости - случаются сбои в поставках |

|

8. Степень вертикальной интеграции |

- имеет ли место вертикальная интеграция? - есть ли перспективы для ее формирования? |

- гостиница не имеет филиалов - так как прибыль направляется на инвестиции в производство, то перспектив по формированию не существует |

|

9. Контроль за процессом производства и качеством услуг |

- действует ли в гостинице ОТК? - имеет ли сервис знаки качества? |

- в гостинице действует отдел контроля - услуги отмечены многочисленными знаками качества |

|

10. Величина издержек и прибыль |

- какова динамика прибыли? - насколько меняются расходы? |

- прибыль сокращается - себестоимость увеличивается |

|

11. Персонал |

- насколько квалифицирован персонал? - имеет ли место рост производительности труда? |

- персонал опытен и квалифицирован - производительность труда растет |

Для оценки показателей выявленных сильных и слабых сторон составьте матрицу по образцу таблицы 2.5.

Таблица 2.5. - Оценка сильных и слабых сторон предприятия

|

Показатели |

Степень важности показателя (в баллах от 1 до 3) |

Экспертная оценка показателя фактора в баллах (от 1 до 5) |

Взвешенная оценка показателя факторов |

|

1 |

2 |

3 |

4 |

|

Сильные стороны: - эффективность рекламы - широта ассортимента - высокая степень технологичности оборудования - скорость замены оборудования - высокая степень эффективности инвестиций - оптимальная структура инвестиций - эффективность стиля управления - эффективность системы повышения квалификации - опыт управленческого персонала - выгодность расположения компании - эффективность системы контроля качества - наличие знаков качества продукции - эффективность системы управления запасами - высокая квалификация персонала - рост производительности труда |

2 3 1 2 1 1 2 3 3 1 2 2 1 2 3 |

2 4 1 2 1 1 3 4 5 2 3 4 1 5 4 |

4 12 1 4 1 1 6 12 15 2 6 8 1 10 12 |

|

Итого слабые стороны |

29 |

42 |

95 |

|

Слабые стороны: - ограничения по некоторым видам рекламы - высокая степень износа - отсутствие иностранных инвесторов - постоянный рост цен поставщиков - наличие сбоев в системе поставок - сокращение прибыли - рост себестоимости |

2 1 1 2 3 2 2 |

3 2 1 2 1 2 2 |

6 2 1 4 3 4 4 |

|

Итого сильные стороны |

13 |

13 |

24 |

Расчеты показывают, что наиболее существенными преимуществами является значительный опыт управленческого персонала, что дает возможность принимать эффективные управленческие решения, широкий ассортимент услуг как фактор привлечения потребителей. В производственном плане рост производительности труда обеспечивает снижение затрат на выплату заработной платы и характеризует эффективную кадровую политику.

В то же время существенными недостатками является система ограничений, связанная с внешнеэкономической деятельностью, а также постоянный рост цен у поставщиков и частые сбои в поставках, что негативно отражается как на равномерности производственного процесса, так и на себестоимости услуг.

2.2 Анализ основных средств гостиницы «Словакия»

Проведем анализ основных средств гостиницы «Словакия», при этом начинается изучение с оценки движения и структуры основных средств за 2014 – 2016 годы.

Таблица 2.6. – Наличие, движение и структура основных производственных фондов гостиницы «Словакия»

|

Группа основных средств |

Наличие на начало 2014 года |

Поступило за период |

Выбыло за период |

Наличие на конец 2016 года |

||||

|

Млн руб |

Удельный вес, % |

Млн руб |

Удельный вес, % |

Млн руб |

Удельный вес, % |

Млн руб |

Удельный вес, % |

|

|

Здания и сооружения |

273 |

75,6 |

25 |

29,6 |

- |

- |

298 |

70,4 |

|

Силовые машины |

- |

- |

- |

- |

- |

- |

- |

- |

|

Рабочие сооружения |

4 |

1,1 |

48 |

56,9 |

17,5 |

78,1 |

34,5 |

8,2 |

|

Измерительные приборы |

5 |

1,4 |

0,9 |

1,1 |

- |

- |

5,9 |

1,4 |

|

Вычислительная техника |

7,5 |

2,1 |

3,8 |

4,5 |

0,5 |

2,2 |

10,8 |

2,6 |

|

Транспортные средства |

8,5 |

2,4 |

3,2 |

3,8 |

3 |

13,4 |

8,7 |

2,1 |

|

Инструменты |

63 |

17,4 |

3,5 |

4,1 |

1,5 |

6,3 |

65 |

15,3 |

|

Всего |

361 |

100 |

84,4 |

100 |

22,4 |

100 |

423 |

100 |

Из таблицы 2.6 следует, что за анализируемый период структура и сумма основных средств существенно изменилась, стоимость фондов возросла на 62 млн руб или на 17,17%. Существенно увеличился удельный вес активной части основных фондов, что является положительной тенденцией.

Вычислим показатели состояния основных фондов гостиничного комплекса «Словакия», для чего используем формулы:

- коэффициента обновления основных фондов

Кобн = ОФпост / ОФк (2.1)

где ОФпост – сумма поступивших основных средств, млн руб

ОФк – сумма основных средств на конец периода, млн руб

Кобн = 84,4 / 423 = 0,2

- срока обновления основных фондов

Тобн = ОФн / ОФпост (2.2)

где ОФн – сумма основных средств на начало периода, млн руб

Тобн = 361 / 84,4 = 4,27 ≈ 4,3 года

- коэффициента выбытия

Квыб = ОФвыб / ОФн (2.3)

где ОФвыб – сумма выбывших основных средств, млн руб

Квыб = 22,4 / 361 = 0,06

- коэффициента прироста

Кпр = ±ОФ / ОФн (2.4)

где ±ОФ – сумма прироста основных фондов, млн руб

Кпр = (84,4 – 22,4) / 361 = 0,17

Для проведения анализа составим таблицу 2.7, в которой определим тенденции изменения состояния основных фондов гостиничного комплекса «Словакия» в 2014 – 2016 годы.

Таблица 2.7. – Анализ изменения состояния основных фондов гостиничного комплекса «Словакия» в 2014 – 2016 годы

|

Показатель |

Значение коэффициента |

||

|

2014 год |

2016 год |

Отклонение , +/- |

|

|

Коэффициент обновления |

0,18 |

0,2 |

+0,02 |

|

Срок обновления, лет |

5 |

4,3 |

-0,7 |

|

Коэффициент выбытия |

0,04 |

0,06 |

+0,02 |

|

Коэффициент прироста |

0,16 |

0,17 |

+0,01 |

Расчет коэффициентов состояния основных фондов гостиничного комплекса « Словакия» за 2014 – 2016 годы позволяет сделать следующие выводы:

- коэффициент обновления основных фондов на 0,02 вырос, что является положительной тенденцией, так как способствует модернизацию гостиничного комплекса и тем самым уменьшился срок обновления на 0,7 года;

- коэффициент прироста увеличился на 0,01, то есть имеет место положительная тенденция в сторону улучшения состояния гостиничного оборудования, что должно обеспечить прирост производительности труда персонала и улучшение финансовых результатов комплекса.

Для дальнейшего анализа основных фондов гостиничного комплекса «Словакия» в 2014 – 2016 годы составим таблицу 2.8.

Таблица 2.8. – Аналитические данные для оценки фондорентабельности и фондоотдачи

|

Показатель |

2014 год |

2016 год |

Отклонение, +/- |

|

Прибыль от продаж млн руб |

316 |

375 |

+59 |

|

Объем реализации услуг, млн руб |

1 089,8 |

1 389,8 |

+300 |

|

Среднегодовая стоимость, млн руб.: |

|||

|

- основных производственных фондов |

361 |

423 |

+62 |

|

- активной их части |

88 |

125 |

+37 |

|

- машин и оборудования |

25 |

60 |

+35 |

|

- единицы оборудования |

0,12 |

0,13 |

+0,01 |

|

Удельный вес активной части основных фондов, % |

0,244 |

0,296 |

+0,052 |

|

Удельный вес гостиничного оборудования, %: |

|||

|

- в активной части основных фондов |

0,284 |

0,48 |

+0,196 |

|

- в общей сумме основных фондов |

0,07 |

0,142 |

+0,072 |

|

Фондорентабельность, % |

87,5 |

88,6 |

+1,1 |

|

Рентабельность продукции, % |

29 |

27 |

-2 |

|

Фондоотдача основных фондов, руб |

3 |

3,28 |

+0,28 |

|

Фондоотдача активной части основных фондов, руб |

12,38 |

11,12 |

-1,26 |

|

Фондоотдача гостиничного оборудования, руб |

43,6 |

23,16 |

-20,44 |

|

Среднегодовое количество действующего оборудования, единиц |

3 008,3 |

3 253,8 |

+245,5 |

|

Отработано за год всем оборудованием, тыс машино-часов |

18 884,6 |

23 264,67 |

+4 380,07 |

|

В том числе единицей оборудования: |

|||

|

- часов |

6 277,5 |

7 150 |

+872,5 |

|

- смен |

837 |

980 |

+143 |

|

- дней |

310 |

350 |

+40 |

|

Коэффициент сменности работы гостиничного оборудования |

2,7 |

2,8 |

+0,1 |

|

Средняя продолжительность смены, часов |

7,5 |

7,3 |

-0,2 |

|

Выработка за 1 машино-час, руб |

57,7 |

59,7 |

+2 |

Проанализируем изменение показателей фондорентабельности, проведя расчеты по факторному анализу:

- за счет фондоотдачи основных фондов гостиничного комплекса

∆Rфо = (3,28 - 3) * 29 = +8,12%

- за счет изменения рентабельности услуг

∆Rрент = 3,28 * (27 - 29) = -6,56%

Изучим факторы второго порядка, влияющие на результативность использования основных фондов гостиничного комплекса «Словакия».

Определим изменение уровня фондоотдачи за счет:

- изменения удельного веса активной части основных фондов гостиницы:

∆ФОуд = 0,052 * 0,284 * 43,6 = +0,64 руб

- изменения удельного веса действующего оборудования в активной части основных фондов гостиницы

∆ФОуд.акт = 0,296 * 0,196 * 43,6 = +2,53 руб

- фондоотдачи рабочего оборудования гостиничного комплекса:

∆ФОраб = 0,296 * 0,48 * (-20,44) = -2,9 руб

Факторный анализ, проведенный в таблице 2.8 позволяют следующие выводы:

- за анализируемый период произошло увеличение уровня фондоотдачи на 0,28 руб., что является положительным фактором, обеспечивающим улучшение финансового состояния гостиницы;

- на изменение уровня фондоотдачи оказали влияние такие факторы как изменение удельного веса активной части основных фондов комплекса, то есть вовлеченных непосредственно в обслуживающие процессы (прирост составил 5,2%), что привело к росту фондоотдачи на 0,64 руб.;

- увеличение удельного веса действующего оборудования гостиничного комплекса в активной части основных фондов на 29,6% явилось основным фактором, приведшим к приросту фондоотдачи на 2,53 руб.;

- в то же время уровень фондоотдачи рабочего, действующего оборудования на 20,44 руб привел к существенному сокращению потенциальной фондоотдачи на 2,9 руб.

2.3 Разработка мероприятий, направленных на повышение эффективности амортизационной политики

Важнейшим направлением повышения эффективности использования основных фондов гостиницы может быть применение прогрессивных методов амортизационной политики.

Рассчитаем сумму амортизационных отчислений на ближайшие 5 лет по разным методикам для определения влияния данной статьи затрат на стоимость одного телевизора, размещенного в стандартном номере «Люкс».

Метод уменьшения остаточной стоимости заключается в определении годовой суммы амортизации объекта основных средств исходя из остаточной стоимости такого объекта на начало отчетного периода:

А = Со * На (2.5)

где Со – остаточная стоимость объекта основных средств на начало отчетного периода

На – годовая норма амортизации, которая рассчитывается по следующей формуле:

На = 1 – (Сл : Сп)1 / п (2.6)

Получим:

- норма амортизации

1 – (1 322,8 : 19 000)1/50 = 1 – 0,947 = 0,053 или 5,3%

Получим для первого года:

(19 000 – 1 322,8) * 0,053 = 936,9 руб

Для второго года:

1 – (936,9 : 17 677,2) 1/49 = 1 – 0,949 = 0,051 или 5,1%

Получим амортизационные отчисления для второго года:

(17 677,2 – 936,9) * 0,051 = 853,7 руб

Для третьего года норма амортизационных отчислений:

1 – (853,7 : 16 740,3) 1/48 = 1 – 0,941 = 0,059 или 5,9%

Получим: (16 740,3 – 853,7) * 0,059 = 937,3 руб

Для четвертого года норма амортизации:

1 – (937,3 : 15 803) 1/47 = 1 – 0,942 = 0,058 или 5,8%

Получим: (15 803 – 937,3) * 0,058 = 862,2 руб

Для пятого года норма амортизации составит:

1 – (862,2 : 14 865,7) 1/46 = 1 – 0,942 = 0,058 или 5,8%

Сумма отчислений составит: (14 865,7 – 862,2) * 0,058 = 812,2 руб

Метод ускоренного уменьшения остаточной стоимости является разновидностью метода уменьшения остаточной стоимости. При этом норму амортизации при прямолинейном методе можно представить следующим образом:

Н = А : С (2.7)

где А – сумма амортизационных отчислений за год, руб

Са – амортизируемая стоимость объекта, руб

Преобразовав данную формулу, получим удвоенную норму амортизации для периода:

Н = 2 * (А : С) = 2 * ((С : Т) : С) = 2 : Т (2.8)

где Т – ожидаемый срок использования объекта, лет

Получим норму амортизации: 2 : 50 = 0,04 или 4%

Рассчитаем сумму амортизационных отчислений по данному методу:

- для первого года 17 677,2 * 0,04 = 707,1 руб

- для второго года (17 677,2 – 707,1) * 0,04 = 678,8 руб

- для третьего года (16 970,1 – 678,8) * 0,04 = 651,6 руб

- для четвертого года (16 291,3 – 651,6) * 0,04 = 625,6 руб

- для пятого года (15 665,7 – 625,6) * 0,04 = 601,6 руб

Кумулятивный метод

Годовая сумма амортизации по этому методу определяется как произведение амортизируемой стоимости и кумулятивного коэффициента.

Рассчитаем сумму чисел лет:

1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 + 11 + 12 + 13 + 14 + 15 + 16 + 17 + 18 + 19 + 20 + 21 + 22 + 23 + 24 + 25 + 26 + 27 + 28 + 29 + 30 + 31 + 32 + 33 + 34 + 35 + 36 + 37 + 38 + 39 + 40 + 41 + 42 + 43 + 44 + 45 + 46 + 47 + 48 + 49 + 50 = 1 275

Годовая норма для последующих 5 лет составит:

В 1-й год – 50 / 1 275 * 100 = 0,0392 или 3,92%

Во 2-й год – 49 / 1 275 * 100 = 0,0384 или 3,84%

В 3-й год – 48 / 1 275 * 100 = 0,0376 или 3,76%

В 4-й год – 47 / 1 275 * 100 = 0,0368 или 3,68%

В 5-й год – 46 / 1 275 * 100 = 0,036 или 3,6%

Вычислим сумму амортизации в следующие 5 лет:

В 1-й год – 17 677,2 * 0,0392 = 692,9 руб

Во 2-й год – 17 677,2 * 0,0384 = 678,8 руб

В 3-й год – 17 677,2 * 0,0376 = 664,7 руб

В 4-й год – 17 677,2 * 0,0368 = 650,5 руб

В 5-й год – 17 677,2 * 0,036 = 636,4 руб

Для выбора оптимального варианта амортизационных отчислений составим таблицу 2.9.

Таблица 2.9. – Определение наиболее эффективного варианта начисления амортизации

|

Метод |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

ИТОГО |

|

Уменьшения остатка |

936,9 |

853,7 |

937,3 |

862,2 |

812,2 |

4 402,3 |

|

Ускоренного уменьшения остатка |

707,1 |

678,8 |

651,6 |

625,6 |

601,6 |

3 264,7 |

|

Кумулятивный |

692,9 |

678,8 |

664,7 |

650,5 |

636,4 |

3 323,3 |

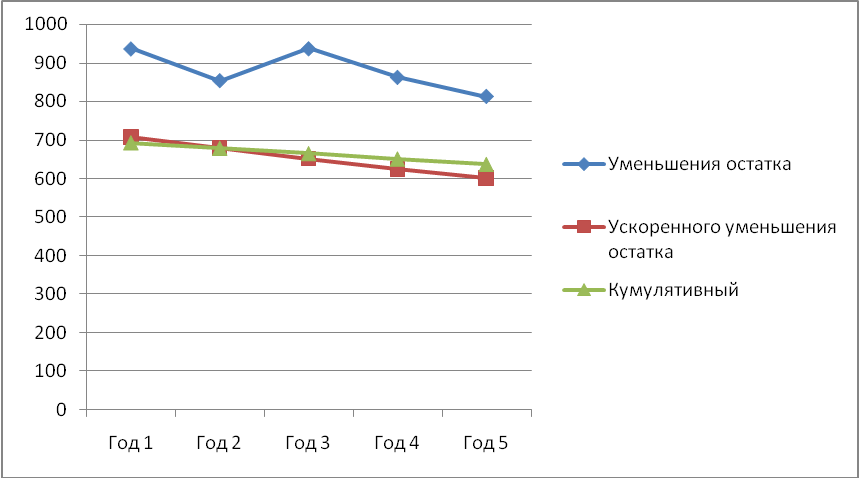

Рисунок 2.2 характеризует динамику поступления амортизационных отчислений в течении всего периода эксплуатации оборудования.

Рисунок 2.2. – Динамика амортизационных отчислений по различным методам начисления

Итак, расчеты по обоснованию наиболее эффективного метода амортизационной политики на примере телевизора в гостиничном номере показывают, что быстрее обновить и улучшить основные средства гостиницы получится при выборе метода уменьшения остатка, так как за пять лет он приведет к величине амортизационных отчислений в сумме 4 400 руб., менее целесообразен с этой точки зрения метод ускоренного уменьшения остатка, его применение обеспечит сумму амортизационных отчисления только в размере 3 264,7 руб.

ЗАКЛЮЧЕНИЕ

Из курсовой работы следует, что основные средства являются одним из основных компонентов материально – технического обеспечения любого предприятия, поэтому эффективно используя эту часть имущества компании, можно добиться высоких результатов ведения бизнеса.

Повышение результативности вовлечения основных средств дает возможность уменьшить потребность в их финансировании, что обеспечивает более рациональную структуру источников капитала и тем самым способствует улучшению финансового состояния компании, то есть существует определенная связь между показателями фондоотдачи и фондоемкости.

Таким образом, все меры, обеспечивающие улучшение результатов использования основных средств, должны сводится к уменьшению необходимости капитальных вложений в них и формированию возможностей развития компании посредством более продуктивного использования активной части этой группы имущества.

На предприятии необходимо исчислять резервы увеличения выпуска продукции и фондоотдачи.

Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий научно-технического прогресса.

Оценка эффективности амортизационной политики гостиничного комплекса «Словакия», их динамики структуры и качества показывает следующие результаты:

- за анализируемый период структура и сумма основных средств существенно изменилась, стоимость фондов возросла на 62 млн руб или на 17,17%. Существенно увеличился удельный вес активной части основных фондов, что является положительной тенденцией;

- коэффициент обновления основных фондов на 0,02 вырос, что является положительной тенденцией, так как способствует модернизацию гостиничного комплекса и тем самым уменьшился срок обновления на 0,7 года;

- коэффициент прироста увеличился на 0,01, то есть имеет место положительная тенденция в сторону улучшения состояния гостиничного оборудования, что должно обеспечить прирост производительности труда персонала и улучшение финансовых результатов комплекса;

- за анализируемый период произошло увеличение уровня фондоотдачи на 0,28 руб., что является положительным фактором, обеспечивающим улучшение финансового состояния гостиницы;

- на изменение уровня фондоотдачи оказали влияние такие факторы как изменение удельного веса активной части основных фондов комплекса, то есть вовлеченных непосредственно в обслуживающие процессы (прирост составил 5,2%), что привело к росту фондоотдачи на 0,64 руб.;

- увеличение удельного веса действующего оборудования гостиничного комплекса в активной части основных фондов на 29,6% явилось основным фактором, приведшим к приросту фондоотдачи на 2,53 руб.;

- в то же время уровень фондоотдачи рабочего, действующего оборудования на 20,44 руб привел к существенному сокращению потенциальной фондоотдачи на 2,9 руб.

Проект мероприятий по повышению эффективности амортизационной политики гостиницы «Словакия» включает в себя применение более эффективного метода амортизационной политики, для чего необходимо сравнить целесообразность применения каждого способа.

Расчеты показывают, что быстрее обновить и улучшить основные средства гостиницы получится при выборе метода уменьшения остатка, так как за пять лет он приведет к величине амортизационных отчислений в сумме 4 400 руб.

Менее целесообразен с этой точки зрения метод ускоренного уменьшения остатка, его применение обеспечит сумму амортизационных отчисления только в размере 3 264,7 руб.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Абрамова И. Г. Планирование деятельности. - М: Знание, 2015. – 435 с

2. Архипова Л.В. Основы международного маркетинга. - М: ЮНИТИ, 2014. - 187 с

3. Баканов М. И. Теория экономического анализа. - СПб: Финансы, 2014. – 603 с

4. Богдановская Л. А. Анализ хозяйственной деятельности. - М: Высшая школа, 2015 – 549 с

5. Бойник И. М. Экономика предприятия. - М: Книга, 2014. – 502 с

6. Бондарь И. Ю., Пахомов В.И. Экономика предприятия: учебное пособие. – Иркутск: ИГТЭУ, 2015. – 402 с

7. Болт Г.Дж. Практическое руководство по организации маркетинговой деятельности фирмы. - СПб: Наука, 2015. - 104 с

8. Бусыгин А.В. Предпринимательство. — М: ИНФРА, 2015. – 402 с

9. Васильев Г.А. Совершенствование маркетинговой деятельности предприятий. - М: МГУ, 2014. - 210 с

10. Ворст И., Ревенлоу П. Экономика фирмы. Учебник: пер.с датского А. Н. Чеканского, О.В. Рождественского. – М: Высшая школа, 2015. – 488 с

11. Вяткин В., Принятие финансовых решений в управлении бизнесом. - Оренбург: Восток, 2015. – 329 с

12. Герчикова И.Н. Маркетинг и международное коммерческое дело. - СПб: Меркурий, 2014. - 276 с

13. Голубков Е.П. Выбор лучшего маркетингового решения. - СПб: Наука, 2014. - 301 с

14. Грузинов В. П. Экономика предприятия и предпринимательства. – М: ИНФРА, 2015. – 345 с

15. Демидов В.Е. Международный маркетинг в сфере услуг. – Тула: Факел, 2015. - 275 с

16. Жизнин С.З. Азбука международного маркетинга. - Оренбург: Новости, 2014. - 278 с

17. Завгородняя А.В. Маркетинг: методы и процедуры: учебное пособие. – М, 2014. - 315 с

18. Завьялов П.С. Формула успеха: маркетинг. - СПб: Международные отношения, 2015. - 315 с

19. Зайцев Н. Л. Экономика предприятия: Учебное пособие. – М: ИНФРА, 2015. – 371 с

20. Калина А.А. Экономика предприятия: Учебное пособие. – Минск: ПИОН, 2014. – 551 с

21. Капустина М.Е. Теория и практика маркетинга. - М: Экономика, 2014. - 396 с

22. Картер Г. Эффективное планирование. - М: Прогресс, 2015. - 221 с

23. Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: Учебник. - М.: Велби, 2014. - 424 с.

24. Ковалев В. В. Управление финансами. - М: Пресс, 2014. – 487 с

25. Ковалева A. M. Финансы в управлении предприятием. - М.: Финансы, 2015. – 409 с

26. Козлов В.А. Выручка в системе маркетинга. - М, 2014. - 518 с

27. Козлова О. И. Оценка маркетинговой деятельности предприятия. – М: ЮНИТИ - ПРЕСС, 2015. – 371 с

28. Котлер Ф. Основы маркетинга. - СПб: Наука, 2014. - 657 с

29. Котлер Ф. Управление маркетингом. – СПб: Наука, 2014. - 672 с

30. Левшин Ф.М. Международный маркетинг. - СПб: Международные отношения, 2015. - 487 с

31. Лищук А. А. Стратегические факторы обеспечения устойчивости предпринимательских структур: Автореферат + канд. экон. наук. - СПб.: СПбГУЭФ, 2014. - 20 с.

32. Маджаро С. Международный маркетинг. - СПб: Международные отношения, 2015. - 518 с

33. Малинин К. Г. Устойчивость функционирования предприятия в рыночной экономике: Автореферат + канд. экон. наук. - М.: МГАХМ, 2014. - 21 с.

34. Мескон М.Х. Основы менеджмента. - М: Дело, 2013. - 475 с

35. Монден Я. Методы эффективного управления маркетинговой деятельностью. – М: Центр, 2014. - 387 с

36. Ноздрева Р.Б. Как побеждать на рынке. – М: Финансы, 2015. - 296 с

37. Олейник А. Б. Экономическая устойчивость предприятии в современных условиях: Автореферат + канд. экон. наук. - Волгоград: ВолГУ, 2015. - 24 с.

38. Пилдич Дж. Путь к покупателю. - М: Прогресс, 2014. - 283 с

39. Попков В. П., Балашов А. И., Мячин Ю. В. Обеспечение устойчивости развития предпринимательских структур на основе управления маркетингом. - СПб.: Нестор, 2014. - 165 с.

40. Ривз Р. Спрос и выручка. – СПб: Нева, 2015. - 401 с

41. Родин В.П. Основы международного маркетинга. - М: Знание, 2014. - 501 с

42. Рощин В. И. Экономическая устойчивость предприятий и реализация их экономических интересов: Автореферат + канд. экон. наук. - Чебоксары: ЧувГУ им. И. Н. Ульянова., 2015. - 22 с.

43. Самуэльсон П. Экономика. – М: Прогресс, 2015. - 618 с

44. Соловьев М.Б. Моделирование рационализации потребления. – М: Прогресс, 2014. - 326 с

45. Соловьев М.Б. Основы теории и практики международного маркетинга. - Казань: Горизонт, 2014. - 567 с

46. Столмов Л.В. Рынковедение. – М: Экономика, 2014. - 344 с

47. Сэндидж Дж. Маркетинговое планирование: теория и практика. – М: Прогресс, 2015. - 551 с

48. Тихомиров Н.Г. Модели и методы прогнозирования рынка. - М: МГУ, 2014. - 341 с

49. Туктарова Л. Р. Совершенствование процесса управления как основа достижения экономической устойчивости гостиничного предприятия // Вестник Саратовского государственного социально-экономического университета. - 2015. - 2 (21). - С. 66-68.

50. Эванс Дж.Р. Маркетинг. – М: Экономика, 2014. - 603 с.

-

Мескон М.Х. Основы менеджмента. - М: Дело, 2015. – С. 85 ↑

-

Ковалева A. M. Финансы в управлении предприятием. - М.: Финансы, 2015. – С. 85 ↑

-

Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: Учебник. - М.: Велби, 2014. – С. 56 ↑

-

Ворст И., Ревенлоу П. Экономика фирмы. Учебник: пер.с датского А. Н. Чеканского, О.В. Рождественского. – М: Высшая школа, 2015. – С. 93 ↑

-

Баканов М. И. Теория экономического анализа. - СПб: Финансы, 2014. – С. 93 ↑

-

Грузинов В. П. Экономика предприятия и предпринимательства. – М: ИНФРА, 2015. – С. 85 ↑

-

Бусыгин А.В. Предпринимательство. — М: ИНФРА, 2015. – С. 113 ↑

- Классификация имущества по источникам образования ( ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ )

- «Конкурентные стратегии фирм на внутреннем и/или мировом рынках.»

- Влияние информационных сетей на становление современного общества.

- Процессы принятия решений в организации ( Теоретический аспект организации разработки принятия управленческих решений )

- Упрощенная форма ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИМЕНЕНИЯ УПРОЩЕННОЙ ФОРМЫ ПРЕДПРИЯТИЯМИ МАЛОГО БИЗНЕСА )

- «Субъекты права интеллектуальной собственности»

- Распределение и использование прибыли как источник экономического роста предприятий ( Теоретические аспекты формирования и использования прибыли предприятия )

- Сетевая форма организации бизнеса (на примере компании «Икеа Дом»)

- «Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств.»

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере…) ( Сущность инвестиционного портфеля, принципы и этапы его формировании )

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере…) ( Виды, типы и стратегии управления инвестиционным портфелем )

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации ( Теоретические основы системы мотивации персонала )