Эффективность менеджмента организации (ООО «Регионгазстрой»)

Содержание:

Введение

Актуальность темы. Если управленческая деятельность решает поставленные задачи, обеспечивает реализацию целей, причем на основе оптимального использования имеющихся ресурсов, то она считается эффективной. Иными словами, эффективность показывает, в какой мере управляющий орган реализует цели, и в этом смысле проблема эффективности управления является составной частью экономики управления, частью эффективности производства. В связи с этим оценка эффективности менеджмента будет являться основополагающей при стратегическом и оперативном планировании организации.

Эффективность менеджмента – сложная, многогранная категория. Она отражает характерные особенности экономических, социальных и иных явлений. Анализ категории эффективности, факторов, ее определяющих позволяет сделать вывод, что адекватными содержанию и формам проявления эффективности являются группы показателей экономической эффективности, которые могут выступать в качестве измерителя, критерия эффективности организации. Анализ категории эффективности, факторов, ее определяющих позволяет сделать вывод, что адекватными содержанию и формам проявления эффективности являются группы показателей экономической эффективности, которые могут выступать в качестве измерителя, критерия эффективности организации. В качестве критерия эффективности производства и управления используются частные показатели использования отдельных видов ресурсов: материальных ресурсов, основных производственных фондов, капитальных вложений, производительности труда, характеризующей экономическую деятельность персонала, и обобщающие показатели, характеризующие конечные результаты. Улучшение показателей эффективности деятельности организации возможно в результате разработки и реализации путей роста экономической эффективности управления.

Эффективность управленческой деятельности применительно к субъекту управления характеризуется не только количественными показателями (экономический эффект), но и качественными (социальная эффективность), характеризующимися только результирующими составляющими основных показателей: завоевание общественного доверия, управляемость системы, удовлетворенность трудом и др.

Однако в современных условиях бизнеса на российских предприятиях недостаточное внимание уделяется проблемам оценки труда и его эффективности, и в частности оценки эффективности деятельности менеджера и персонала. Оценка менеджера производится множеством форм по двум основным направлениям: оценка эффективности труда и оценка качества, которые определяют вклад менеджера в эффективность управления. Для установления соответствия результатов деятельности личности требованиям организации осуществляется оценка трудовой деятельности персонала.

Объект исследования – менеджмент ООО «Регионстройгаз».

Предмет исследования – система управления организации.

Целью курсовой работы является оценка эффективности менеджмента конкретной организации и разработка мероприятий по ее повышению.

Исходя из цели, были обозначены следующие задачи:

- рассмотреть понятие и значение эффективности менеджмента организации;

- рассмотреть факторы, влияющие на эффективность менеджмента;

- изучить социальную ответственность и организационную культуру;

- провести анализ показателей эффективности действующей системы управления;

- разработать стратегию повышения эффективности менеджмента организации.

Методологической базой исследования послужили труды отечественных и зарубежных ученых в области менеджмента деятельности предприятий, таких, как: Басовского Л.Е., Баринова В.А., Виноградовой М.В., Гапоненко А.Л., Панкрухина А.П., Филатова О.К., Шеремета А.Д., Шифрина М.Б. и др.

Информационной базой послужили данные статистической отчетности, а также данные, собранные непосредственно на объекте исследования.

В ходе решения поставленных задач необходимо применить методы работы с информацией, обобщения и системного анализа данных, финансово-экономического анализа, графического представления данных, проведения опросов и тестирований.

Практическая значимость исследования заключается в том, что основные положения, выводы и рекомендации могут послужить основой реального применения предложенных рекомендаций на практике и получения видимых результатов от их внедрения.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Эффективность менеджмента организации: понятие, сущность, значение

1.1 Понятие и значение эффективности менеджмента организации

Осуществление и совершенствование управления организацией вызывают необходимость определения результативности данной деятельности. В связи с этим законно встает вопрос, что такое эффективность менеджмента или управления, каковы виды и принципы эффективности. [13]

Какую бы деятельность ни осуществлял человек, он всегда стремится выполнять рационально и эффективно. Рационализм предполагает поиск наиболее удобных и производительных методов выполнения работы, эффективность – наилучший результат, сопоставимый с затратами усилий или ресурсов на достижение этого результата. [2.C.5]

В данном случае закономерен вопрос, насколько ваша организация экономична (цена которую пришлось заплатить за полученный результат) или выгодна, одним словом во сколько раз результат больше затрат?

Однако часто главным бывает не то, во сколько раз результат больше затрат, а является ли он более ценным. Так как на сегодняшний день в условиях рыночной экономики во главу угла встают вопросы конкурентоспособности, то вы как руководитель должны заботиться о производительности, возрастания роли управления и общественной значимости. В связи с этим, вам нужно научиться оценивать уровень управления, возможности организации и перед вами всегда будет стоять задача выбора наиболее выгодного варианта управления.

Соотношение результатов и затрат это и есть содержание эффективности как управленческой категории. [8.C.3]

В общем виде эффективность управленческой деятельности (Э) выражают следующей формулой:

,

,

где Р - результат функционирования системы управления (результирующая составляющая);

3 - затраты на управленческую деятельность или объем использованных ресурсов (затратная составляющая). [13]

Под эффективностью менеджмента мы будем понимать, сложную многогранную категорию, которая отражает характерные особенности экономических, социальных, организационных и иных явлений.

Эффективность управления, как социально-экономическая категория, - это результативность данной деятельности, степень рационального использования материальных, финансовых и трудовых ресурсов. Функциональная роль эффективности управления – отражать уровень и динамику его развития, качественную и количественную стороны данного процесса. [2.C.6]

Эффективность можно различать как потенциальную и реальную. Потенциальная эффективность оценивается предварительно, реальная определяется полученными на практике результатами.

Эффективность управления бывает тактической и стратегической. Тактическая эффективность отражает получение эффекта в ближайшем времени, стратегическая в будущем. [8.C.3]

В достижении высокой эффективности менеджмента большую роль играют характеристики системы, механизма и процесса (технологии) менеджмента. Однако, эффективность менеджмента всегда изменчива и определяется не только внутренними факторами, но и внешними – состоянием экономики, конкуренцией, социально политической обстановки и др. При этом внешняя и внутренняя эффективность менеджмента должны быть сбалансированы.

Современная наука выделяет три группы основных принципов, определяющих эффективность менеджмента. [10.C.11]

Принципы приоритетов в менеджменте. Главными из них являются:

- приоритеты человеческого фактора – мотивированная деятельность, профессионализм;

- принципы критических факторов – учет фактора времени, развитие информационных технологий, корпоративность, как форма эффективного сотрудничества и партнерства;

- основные принципы ориентирования – управленческая деятельность включает в себя разработку цели, миссии и стратегии менеджмента, обеспечение качества, создание условий творчества (система «думай сам») и др. [12.C.6]

В чем же состоит проблематика оценки эффективности менеджмента? В первую очередь это связано с тем, что результат может быть как прямым (непосредственным), так и косвенным (отдаленным). Во-вторых, результат может принести социально-экономический, социально-психологический и социально-организационный эффект. В-третьих, мы можем получить исключительно экономический, производственный эффект. Социальный и экономический эффект находятся в постоянном противоречии. Рост социального эффекта может вызывать снижение экономического эффекта и наоборот. [4.C.21]

1.2 Факторы, влияющие на эффективность менеджмента

Для обеспечения эффективности менеджмента необходимо учитывать все влияния на ее же факторы. Но это можно сделать только тогда, когда эти факторы систематизированы и выделены основные и определяющие.

Что же такое фактор, по каким признакам их можно классифицировать?

Фактор - момент, существенное обстоятельство в каком-то процессе, явлении. Эффективность управления формируется под воздействием ряда факторов, которые можно классифицировать по следующим признакам:

- по продолжительности влияния;

- по характеру влияния;

- по степени формализации;

- в зависимости от масштаба влияния;

- по содержанию;

- по форме влияния; [13]

Рассмотрим более подробно основные факторы, оказывающие влияние на эффективность менеджмента.

По продолжительности влияния выделяют факторы, влияние которых сказывается на протяжении длительного времени (технический уровень производства, стиль управления и др.) и которые действуют непродолжительное время (прогулы, простои, нарушения трудовой дисциплины и т.п.). [7.C.2]

По характеру влияния различают факторы интенсивные и экстенсивные. Первые обеспечивают повышение эффективности менеджмента за счет мобилизации внутренних ресурсов, совершенствование организации труда управленческих работников и улучшение его условий, подготовка кадров управления. Вторые предусматривают привлечение дополнительных ресурсов – увеличение численности управленческого персонала, расширение технического оснащения труда управленцев на качественно неизменной основе и т.д.

По степени формализации выделяют количественно измеримые и количественно неизмеримые факторы. [8.C.3]

В зависимости от масштаба влияния, факторы можно подразделить на: народно-хозяйственные, отраслевые, на уровне организаций, на уровне подразделений.

По содержанию различают факторы:

- научно-технические (уровень механизации и автоматизации труда),

- организационные (рациональная структура аппарата управления, расстановка кадров, документооборот, трудовая дисциплина),

- экономические (система материального поощрения и материальной ответственности),

- социально-психологические (мотивация труда, межличностные отношения),

- технические,

- физиологические (санитарно-гигиенические условия труда) и др. [9]

По форме влияния различают факторы прямые (квалификация персонала, состояние оборудования) и косвенные (психологический климат, групповая динамика). Первые непосредственно влияют на эффективность управленческого труда, вторые - опосредованно. [4.C.33]

Выводы:

Каждый из перечисленных факторов может воздействовать на систему управления сам по себе, в отдельности, а также в совокупности с другими. При совместном положительном воздействии они обеспечивают существенный рост результативности менеджмента (за счет синергического эффекта), при отрицательном - снижают ее. Роль менеджеров состоит в том, чтобы планомерно воздействовать на указанные факторы. Рост эффективности должен стать объектом постоянной управленческой деятельности на всех уровнях организации.

глава 2. Анализ эффективности менеджмента в ООО «Регионгазстрой»

2.1. Описание организации ООО «Регионгазстрой»

Общество с ограниченной ответственностью «Регионгазстрой», именуемое в дальнейшем «Общество», создано в соответствии с Федеральным Законом № 14-ФЗ «Об обществах с ограниченной ответственностью» и Гражданским кодексом Российской Федерации.

Общество создается с целью удовлетворения потребностей юридических и физических лиц в работах, товарах и услугах, не запрещенных законодательством РФ, а также извлечения прибыли от своей деятельности. В соответствии с ГК РФ ООО «Регионгазстрой» является корпорацией, непубличным обществом, коммерческой организацией.

Общество имеет гражданские права и обязанности, необходимые для осуществления любых видов экономической деятельности, в том числе внешнеэкономической, не запрещенных законодательством Российской Федерации.

Рассмотрим организационную структуру управления на предприятии. Организационная структура ООО «Регионгазстрой» представлена на рисунке 2.1.

Рисунок 2.1 - Организационная структура ООО «Регионгазстрой»

Управление предприятием осуществляется в соответствии с законодательством РФ и уставом организации. Управление организацией строится по линейно-функциональному признаку, т.е. во главе каждого подразделения стоит ответственное лицо, которое полностью отвечает за все стороны его работы.

Рассмотрим основные технико-экономические показатели деятельности предприятия. Изучение технико-экономических показателей предприятия способствует выявлению процессов, протекающих на предприятии, а также установлении тенденций в технико-экономическом развитии предприятия.

В таблице 2.1 представлены основные технико-экономические показатели работы ООО «Регионгазстрой» за 2013-2015 гг.

Таблица 2.1 - Основные технико-экономические показатели работы ООО «Регионгазстрой» за 2013-2015 гг.

|

Показатель |

2013 |

2014 |

2015 |

Темп изменений, % |

|

|

2014 г. к 2013 г. |

2015 г. к 2014 г. |

||||

|

1. Выручка, тыс.руб. |

44832 |

68105 |

88264 |

151,9 |

129,6 |

|

2. Численность персонала, чел. |

139 |

137 |

144 |

98,6 |

105,1 |

|

3. Производительность труда на одного работающего, тыс. руб. |

339,6 |

497,1 |

612,9 |

146,4 |

123,3 |

|

4. Себестоимость работ, услуг, тыс. руб. |

42662 |

65763 |

85194 |

154,1 |

129,6 |

|

5. Затраты на 1 руб. работ и услуг, руб. |

0,95 |

0,97 |

0,96 |

102,1 |

98,9 |

|

6. Прибыль от продаж, тыс. руб. |

2170 |

2342 |

3070 |

107,9 |

131,1 |

|

7. Рентабельность продаж, % |

4,9 |

3,4 |

3,5 |

69,4 |

102,9 |

Из данных таблицы 2.1 следует, что за отчетный период предприятие недостаточно эффективно проводило финансово-хозяйственную деятельность. Если по итогам 2014 г. рост выручки составил 51,9 %, то по итогам 2015 г. выручка от реализации работ и услуг увеличилась только на 29,6 %. Однако по результатам работы в 2015 г. организации удалось достичь снижения роста себестоимости реализованных работ и услуг по сравнению с 2014 г. Таким образом, себестоимость работ и услуг ООО «Регионгазстрой» в 2015 г. не превысила 29,6 %. Затраты на 1 руб. реализованных работ и услуг организации на конец 2015г. снизились и составили 98,9 % от уровня 2014 г., при этом прибыль от продаж увеличилась на 31,1 %. Если по итогам 2014 г. рентабельность продаж составляла только 69,4 % от уровня 2013 г., то по итогам 2015 г. рост рентабельности продаж составил 2,9 %. В таблице 2.2 рассчитаны показатели финансовой устойчивости.

Таблица 2.2 - Показатели финансовой устойчивости ООО «Регионгазстрой» на 31.12.2013-2015 гг

|

Показатель |

2013 г. |

2014 г. |

2014 г. к 2013 г. (+/-) п.п. |

2015 г. |

2015 г. к 2014 г. (+/-) п.п. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент автономии |

0,2 |

0,17 |

-0,03 |

0,14 |

-0,03 |

|

2. Коэффициент финансового левериджа |

1,8 |

1,1 |

-0,7 |

1,3 |

+0,2 |

|

3. Коэффициент обеспеченности СОС |

0,09 |

0,06 |

-0,03 |

-0,04 |

-0,1 |

|

4. Коэффициент покрытия инвестиций |

0,2 |

0,17 |

-0,03 |

0,14 |

-0,03 |

|

5. Коэффициент маневренности собственного капитала |

0,4 |

0,3 |

-0,1 |

-0,3 |

-0,6 |

|

6. Коэффициент обеспеченности матер. запасов |

1,8 |

0,8 |

-1,0 |

-1,4 |

-2,2 |

|

7. Коэффициент краткосрочной задолженности |

1,0 |

1,0 |

- |

1,0 |

- |

Коэффициент автономии организации по состоянию на 31.12.2014 г. составил 0,17, на конец 2015 г. - 0,14. Полученное значение говорит о недостаточной доле собственного капитала в общем капитале ООО «Регионгазстрой» за рассматриваемый период (2013-2015 гг.), причем за последний год коэффициент автономии явно уменьшился.

Высокие показатели коэффициента финансового левериджа на протяжении всего периода свидетельствуют, что организация слишком зависима от заемных источников.

По итогам 2014-2015 гг. значение коэффициента покрытия инвестиций соответствует значению коэффициента автономии, т.к. организация не использует долгосрочные кредиты и займы, при этом значение коэффициента в анализируемом периоде значительно ниже нормы.

По состоянию на 31.12.2014 г. значение коэффициента обеспеченности собственными оборотными средствами составило 0,06 п.п, однако на 31.12.2013 г. коэффициент обеспеченности собственными оборотными средствами был выше на 0,03 п.п. По итогам 2015 г. коэффициент обеспеченности собственными оборотными средствами имеет не только отрицательную динамику (-0,1), но и само значение коэффициента имеет отрицательный результат.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. В анализируемом периоде значение коэффициента находится в норме, но имеет тенденцию к снижению на конец периода.

Коэффициент обеспеченности материальных запасов на протяжении всего периода анализа имеет тенденцию к снижению. По состоянию на 31 декабря 2014 г. значение коэффициента составило0,3 п.п, что ниже уровня 2013 г. на 0,1 п.п. За 2015 год снижение коэффициента обеспеченности материальных запасов составило 0,6 п.п., таким образом, на 31.12.2015 г. значение коэффициента обеспеченности материальных запасов имеет отрицательное значение (-0,3).

Коэффициент краткосрочной задолженности ООО «Регионгазстрой» показывает на отсутствие долгосрочной задолженности при 100% краткосрочной за весь период 2014-2015 гг.

В таблице 2.3 рассчитаны коэффициенты ликвидности. За анализируемый период коэффициент текущей (общей) ликвидности не укладывается в норму: 0,9 в 2013 г., 1,1 - 2014 г. и 1,0 в 2015 г.

Таблица 2.3 - Оценка ликвидности ООО «Регионгазстрой» на 31.12.2013-2015 гг.

|

Показатель |

Значение показателя на конец |

Отклонение |

|||

|

2013 г. |

2014 г. |

2015 г. |

2014 г. к 2013 г. |

2015 г. к 2014 г. |

|

|

1. Коэффициент текущей (общей) ликвидности |

0,9 |

1,1 |

1,0 |

+0,2 |

-0,1 |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

0,9 |

0,9 |

0,9 |

- |

- |

|

3. Коэффициент абсолютной ликвидности |

0,08 |

0,06 |

0,05 |

-0,02 |

-0,01 |

При этом нужно обратить внимание на имевшее место за 2015 год негативное изменение - коэффициент снизился на 0,1. Приведенные данные позволяют сделать вывод, что сумма оборотных активов предприятия не обеспечивают финансирование своих краткосрочных обязательств.

Коэффициент быстрой ликвидности на конец 2015 г. также не укладывается в норму (0,9). Это говорит о нехватке у ООО «Регионгазстрой» ликвидных активов, которыми можно погасить наиболее срочные обязательства. Недостаточность коэффициента быстрой ликвидности объясняется тем, что большую долю ликвидных средств организации составляет дебиторская задолженность, часть которой трудно своевременно взыскать.

Ниже нормы оказался коэффициент абсолютной ликвидности (0,05 при норме 0,2 и более). При этом нужно обратить внимание на имевшее место за 2015-й год негативное изменение - коэффициент абсолютной ликвидности снизился на 0,01. Таким образом, проведенный анализ показал что ни один из показателей платежеспособности ООО «Регионгазстрой» не укладывается в норму и снижается.

Таблица 2.4 - Оценка деловой активности ООО «Регионгазстрой» за 2013-2015 гг.

|

Показатель |

Годы |

Отклонение, +/- |

|||

|

2013 |

2014 |

2015 |

2014 г. к 2013 г. |

2015 г. к 2014 г. |

|

|

1. Оборачиваемость всех активов, обороты |

2,6 |

3,1 |

2,8 |

+0,5 |

-0,3 |

|

2. Средний срок оборота всех активов, дн |

138,5 |

116,1 |

128,6 |

-22,4 |

+12,5 |

|

3. Оборачиваемость оборотных активов, обороты |

2,6 |

3,2 |

3,3 |

+0,6 |

+0,1 |

|

4. Средний срок оборота оборотных активов, дн. |

138,5 |

112,5 |

109,1 |

-26 |

-3,4 |

|

5. Оборачиваемость запасов, обороты |

50,8 |

33,9 |

108,2 |

-16,9 |

+74,3 |

|

6. Средний срок оборота запасов в дн. |

7,1 |

10,6 |

3,3 |

+3,5 |

-7,3 |

|

7. Оборачиваемость дебиторской задолженности, обороты |

3,0 |

3,2 |

3,5 |

+0,2 |

+0,3 |

|

8. Средний срок оборота дебиторской задолженности, дн |

120 |

112,5 |

102,9 |

-12,5 |

-9,6 |

|

9. Оборачиваемость кредиторской задолженности, обороты |

5,4 |

3,8 |

3,8 |

-1,6 |

- |

|

10. Средний срок оборота кредиторской задолженности, дн |

66,7 |

94,7 |

94,7 |

+28 |

- |

|

11. Операционный цикл (п.6 +п.8) |

127,1 |

123,1 |

106,2 |

- 4 |

-16,9 |

|

12. Финансовый цикл (п. 11 -п.10) |

60,4 |

28,4 |

11,5 |

-32 |

-16,9 |

Представленные в таблице 2.4 показатели оборачиваемости показывают, что за 2015 г. организация получала выручку, равную сумме всех имеющихся активов за 116,1 дней, по итогам 2015 г. данный показатель увеличился на 12,5 дня и составил 128,6. Это является свидетельством того, что эффективность использования ресурсов снизилась, т.к. оборачиваемость в целом активов и отдельных элементов замедлилась. В тоже время в 2015 году оборачиваемость оборотных активов увеличилась на 3,4 дня, таким образом, чтобы получить выручку равную оборотным активам организации потребовалось 109,1 дня. При этом срок оборачиваемости дебиторской задолженности в 2015 г. увеличился на 9,6 дня, а оборачиваемость запасов на 7,3 дня. Негативным фактором для организации является тот факт, что кредиторская задолженность оборачивается быстрее дебиторской задолженности на 8,2 дня. В целом у организации наблюдается превышение дебиторской задолженности над кредиторской, что свидетельствует о неритмичной работе организации и об ухудшении финансовой ситуации. Для расчета показателей рентабельности проведем обзор финансовых результатов деятельности ООО «Регионгазстрой» (таблица 2.5).

Таблица 2.5 - Оценка финансовых результатов деятельности ООО «Регионгазстрой» за 2013-2015 гг.

|

Показатели |

На конец года |

||||||

|

2013 год |

2014 год |

2015 год |

|||||

|

Сумма, тыс. руб. |

Сумма, тыс. руб. |

Отклонение2014 г. к 2013 г. |

Сумма |

Отклонение 2015 г. к2014г |

|||

|

Сумма, тыс. руб. |

Темп роста, % |

Сумма, тыс. руб. |

Темп роста,% |

||||

|

1. Выручка от продажи работ, услуг |

44 832 |

68 105 |

+23 273 |

151,9 |

88 264 |

+20 159 |

129,6 |

|

2. Расходы по обычным видам деятельности |

42 662 |

65 763 |

+23101 |

154,1 |

85 194 |

+19 431 |

129,5 |

|

3. Прибыль (убыток) от продаж (1-2) |

2 170 |

2 342 |

+172 |

107,9 |

3 070 |

+728 |

131,1 |

|

4. Прочие доходы |

864 |

1 550 |

+686 |

173,6 |

850 |

-700 |

54,8 |

|

5. Прочие расходы |

2150 |

2932 |

+782 |

136,4 |

2 710 |

-222 |

92,4 |

|

6. Прибыль (убыток) от прочих операций (4-5) |

-1286 |

-1382 |

-96 |

107,5 |

-1 860 |

-478 |

134,6 |

|

7. EBIT (прибыль до уплаты процентов и налогов) |

884 |

960 |

+76 |

108,6 |

1210 |

+250 |

126,0 |

|

8. Налог на прибыль и др. расходы из прибыли |

-216 |

-196 |

+20 |

90,7 |

-642 |

+446 |

В 3 раза |

|

9. Чистая прибыль (убыток) отчетного периода (3+6+8) |

668 |

764 |

+96 |

114,4 |

568 |

-196 |

74,3 |

Из данных таблицы 2.5 следует, что за период 2014 гг. организация получила прибыль от продаж в размере 2342 тыс. руб., что составляет 3,4% от выручки. По сравнению с 2013 г. прибыль от продаж выросла на 172 тыс. руб., или на 7,9 %. По итогам 2015 г. ООО «Регионгазстрой» также получила прибыль от продаж в размере 3070 тыс. руб., что составило 3,5% от выручки. По сравнению с 2014 г. прибыль от продаж выросла на 728 тыс. руб.

В анализируемом периоде наблюдается рост как выручки от продаж, так и расходов по обычным видам деятельности в 2014 г. на 23 273 и 17 101 тыс. руб., в 2015 г. на 20 159 и 19 431 тыс. руб. соответственно. По итогам 2015 г. изменение расходов составило 29,5%. Убыток от прочих операций за 2014 год составил 1382 тыс. руб., что на 96 тыс. руб. (7,5%) больше, чем убыток за 2013 год. В свою очередь по итогам 2015 г. убыток от прочих операций составил 1860 тыс. руб., что на 478 тыс. руб. (34,6%) больше, чем убыток за аналогичный период прошлого года. В таблице 2.6 представлены показатели рентабельности использования вложенного в предпринимательскую деятельность финансовых ресурсов.

Таблица 2.6 - Анализ рентабельности ООО «Регионгазстрой» за 2014 - 2015 гг.

|

Показатели |

Годы |

Изменение (+,-) |

|||

|

2013г. |

2014 г. |

2015 г. |

2014 г. к 2013 г. |

2015 г. к 2014 г. |

|

|

Рентабельность активов по чистой прибыли, % |

3,4 |

2,7 |

2,0 |

-4,5 |

-0,7 |

|

Рентабельность оборотных активов по чистой прибыли, % |

3,9 |

3,1 |

2,0 |

-0,8 |

-1,1 |

|

Рентабельность денежного потока по чистой прибыли, % |

- 44,3 |

345,7 |

1092,3 |

+390 |

+746,6 |

|

Рентабельность реального собственного капитала по чистой прибыли, % |

16,7 |

15,7 |

12,1 |

-1,0 |

- 3,6 |

|

Рентабельность продаж по прибыли от продажи, % |

4,8 |

3,4 |

3,5 |

- 1,4 |

+0,1 |

|

Рентабельность продаж по чистой прибыли, % |

1,5 |

1,1 |

0,6 |

-0,4 |

-0,5 |

Все показатели рентабельности за анализируемый период приведенные в таблице 2.6, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности. Однако отрицательная динамика большинства показателей рентабельности деятельности за 2014-2015 гг. негативно характеризует эффективность использования имеющихся ресурсов ООО «Регионгазстрой».

В 2015 г. по сравнению с 2014 г. отдача средств на каждый вложенный в хозяйственную деятельность рубль предприятия снизилась: на 1,1 коп. по оборотным активам, на 3,6 коп. по собственному капиталу, на 13,6 коп. по внеоборотным активам, что негативно характеризует деятельность ООО «Регионгазстрой». В таблице 2.7 представлен факторный анализ рентабельности собственного капитала.

Таблица 2.7 - Факторный анализ рентабельности ООО «Регионгазстрой» по формуле Дюпона

|

Наименование показателя |

R 2014 |

R 2015 |

Отклонение 2015 г. к 2014г. |

A R1 |

A R2 |

A R3 |

|

Выручка от продаж |

68 105 |

88 264 |

+20169 |

88264 |

88 264 |

88 264 |

|

Чистая прибыль |

764 |

568 |

-196 |

764 |

568 |

568 |

|

Средняя стоимость активов |

23912 |

31218 |

+7306 |

23912 |

23912 |

31218 |

|

Среднегодовой собственный капитал |

4424 |

4772 |

+348 |

4424 |

4424 |

4424 |

|

Рентабельность по Дюпону |

15,1 |

10,9 |

-4,2 |

17,9 |

9,1 |

10,9 |

A R = (A R1 - R 2014)+ (A R2 - A R1) + (A R3 - A R2) + (R 2015- A R3) = 2,8+ (-8,8) + 1,8+0 = -4,2

Проведенное исследование позволяет сделать следующий вывод. Рост выручки от продаж (R1) привели в среднем к увеличению рентабельности на 2,8 п.п., снижение чистой прибыли привели к снижению рентабельности на 8,8 п.п., рост средней стоимости активов (R3) привели к увеличению

рентабельности на 1,8 п.п. Суммарно влияние указанных факторов привело к снижению рентабельности на 4,2 п.п.

Подводя итог по данному параграфу, можно сделать следующий вывод.

В анализируемом периоде у ООО «Регионгазстрой» наблюдался рост как выручки от продаж, так и прибыли от продаж за 2014 г. на 51,9 % и 7,0%, за 2015 г. на 29,6 % и 31,1 % соответственно. В тоже время по итогам 2015 г. чистая прибыль организации составила 568 тыс. руб., что на 25,7 % ниже уровня 2014 г.

Поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности все показатели рентабельности за анализируемый период имели положительные значения. Однако отрицательная динамика большинства показателей рентабельности (рассчитанных из чистой прибыли) за 2014-2015 гг. негативно характеризует эффективность использования имеющихся ресурсов ООО «Регионгазстрой».

2.2. Характеристика персонала организации

Динамика численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. представлена в таблице 2.8.

Таблица 2.8 - Динамика численности персонала ООО «Регионгазстрой за 2013-2015 г.г.

|

Категории персонала |

на конец 2013 г. |

на конец 2014 г. |

на конец 2015 г. |

Изменение(±) |

|

|

Абсол., чел. |

Относит., % |

||||

|

Руководители |

17 |

17 |

17 |

0 |

100,00 |

|

Производственный персонал |

13 |

13 |

13 |

0 |

100,00 |

|

Рабочие |

73 |

71 |

78 |

+5 |

106,8 |

|

Младший обслуживающий персонал |

36 |

36 |

36 |

0 |

100,00 |

|

Всего |

139 |

137 |

144 |

5 |

103,6 |

Как видно из таблицы 2.8, в 2015 г. по сравнению с 2013 г. в исследуемой организации произошел рост рабочих на 5 человек. При этом число руководителей, специалистов и младшего обслуживающего персонала осталось неизменным. Увеличение произошло за счет принятия в штат пяти сотрудников (рабочего персонала). Структура персонала ООО «Регионгазстрой» за 2013-2015 г.г. представлена в табл.2.9.

Таблица 2.9 - Структура численности персонала ООО «Регионгазстрой» за 2013-2015 гг.

|

Категории персонала |

2013 г. |

2014 г. |

2015 г. |

Изменение (±), % |

|

Руководители |

12,2 |

12,4 |

11,8 |

-0,4 |

|

Производственный персонал |

9,4 |

9,5 |

9,0 |

-0,4 |

|

Рабочие |

52,5 |

51,8 |

54,2 |

+ 1,7 |

|

Младший обслуживающий персонал |

25,9 |

26,3 |

25,0 |

-0,9 |

|

Всего |

100,00 |

100,00 |

100,00 |

- |

Как видно из вышеприведенных таблицы 2.9, в анализируемой динамике имеются небольшие изменения в структуре численности персонала ООО «Регионгазстрой». За счет увеличения небольшой доли рабочих (1,7%), доля остальных категорий персонала в организации незначительно снизилась.

Динамика численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. по возрасту представлена в таблице 2.10.

Таблица 2.10 - Динамика численности персонала ООО «Регионгазстрой» за 2013-2015 гг. по возрасту

|

Категории персонала |

на конец 2013 г. |

на конец 2014 г. |

на конец 2015 г. |

Изменение(±) |

|

|

Абсол., чел. |

Относит., % |

||||

|

моложе 25 лет |

8 |

9 |

9 |

1 |

112,5 |

|

от 25 до 35 лет |

76 |

77 |

77 |

1 |

101,3 |

|

от 35 до 45 лет |

23 |

22 |

21 |

-2 |

91,3 |

|

от 45 до 55 лет |

28 |

26 |

29 |

1 |

103,6 |

|

свыше 55 лет |

4 |

3 |

8 |

4 |

200,0 |

|

Всего |

139 |

137 |

144 |

5 |

103,6 |

Как видно из таблицы 2.10, в динамике численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. происходят некоторые изменения. Так, в 2014 г. стало на 1 человека больше в категории по возрасту моложе 25 лет, и на одного человека больше в возрастной категории от 25 лет до 35 лет.

В возрастных категориях от 35 до 45 лет и от 45 до 55 лет также происходят изменения. В категории свыше 55 лет численность персонала увеличилась в 2 раза. Структура численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. по возрасту представлена в таблице 2.11 и графически на рисунке 2.2.

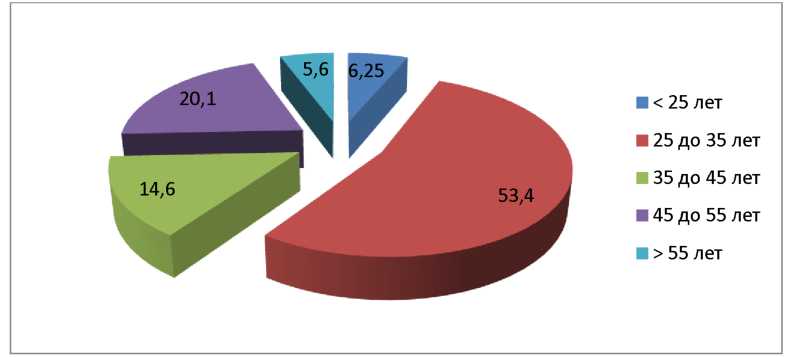

Таблица 2.11 - Структура численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. по возрасту

|

Категории персонала |

на конец 2013 г. |

на конец 2014 г. |

на конец 2015 г. |

Изменение, % |

|

< 25 лет |

5,8 |

6,6 |

6,25 |

+ 0,45 |

|

25 до 35 лет |

54,7 |

56,2 |

53,4 |

-1,3 |

|

35 до 45 лет |

16,5 |

16,1 |

14,6 |

-1,9 |

|

45 до 55 лет |

20,1 |

19,0 |

20,1 |

- |

|

> 55 лет |

2,9 |

2,2 |

5,6 |

2,7 |

|

Всего |

100,00 |

100,00 |

100,00 |

0,00 |

Из таблицы 2.11 и рисунка 2.2 видно, что в возрастной структуре численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. преобладают сотрудники до 35 лет. Данный возраст является «рассветом» трудового потенциала работников.

Рисунок 2.2 - Структура численности персонала ООО «Регионгазстрой» по возрасту в 2015 году

Динамика численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. по образованию представлена в таблице 2.12.

Таблица 2.12 - Динамика численности персонала по образованию ООО «Регионгазстрой» за 2013-2015 гг.

|

Категории персонала |

на конец 2013 г. |

на конец 2014 г. |

на конец 2015 г. |

Изменение(±) |

|

|

Абсол., чел. |

Относит., % |

||||

|

средне специальное |

25 |

25 |

25 |

- |

100,00 |

|

неполное высшее |

27 |

29 |

29 |

2 |

107,4 |

|

высшее |

80 |

80 |

79 |

-1 |

98,75 |

|

два и более высших образования |

7 |

3 |

11 |

4 |

157,1 |

|

Всего |

139 |

137 |

144 |

5 |

103,6 |

В динамике численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. в 2014 г. прибыло 2 человека с неполным высшим образованием, а в 2015 г. 4 человека получили второе высшее образование. Структура численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. по образованию представлена в таблица 2.13 и графически - на рисунке 2.3.

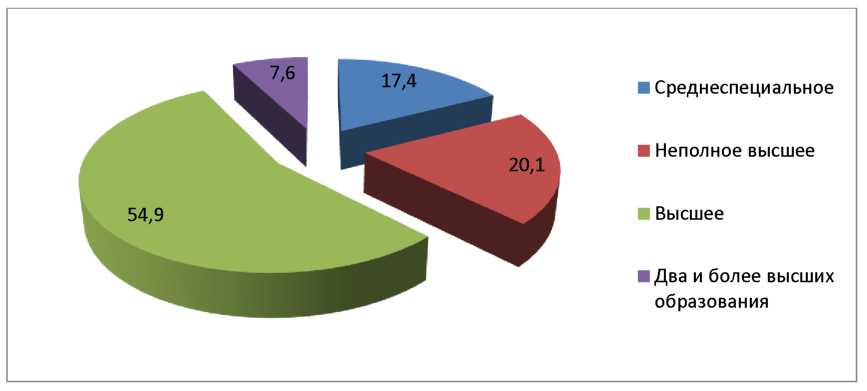

Таблица 2.13 - Структура численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. по образованию

|

Категории персонала |

2013 г. |

2014 г. |

2015 г. |

Изменение, % |

|

Среднеспециальное |

18,0 |

18,2 |

17,4 |

-0,6 |

|

Неполное высшее |

19,4 |

21,2 |

20,1 |

+ 0,7 |

|

Высшее |

57,6 |

58,4 |

54,9 |

-2,7 |

|

Два и более высших образования |

5,0 |

2,2 |

7,6 |

+2,6 |

|

Всего |

100,00 |

100,00 |

100,00 |

0,00 |

Так, как видно из таблицы 2.13 и рисунка 2.3, в структуре численности персонала ООО «Регионгазстрой» за 2013-2015 гг. по образованию наблюдается преобладание доли сотрудников, имеющих высшее образование.

Рисунок 2.3 - Структура численности персонала ООО «Регионгазстрой» за по образованию в 2015 году

В связи с этим можно сделать обоснованный вывод о том, что кадровый потенциал организации находится на достаточно высоком уровне. Кроме того, растет доля сотрудников, имеющих более чем одно высшее образование.

Динамика численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. по стажу представлена в таблице 2.14.

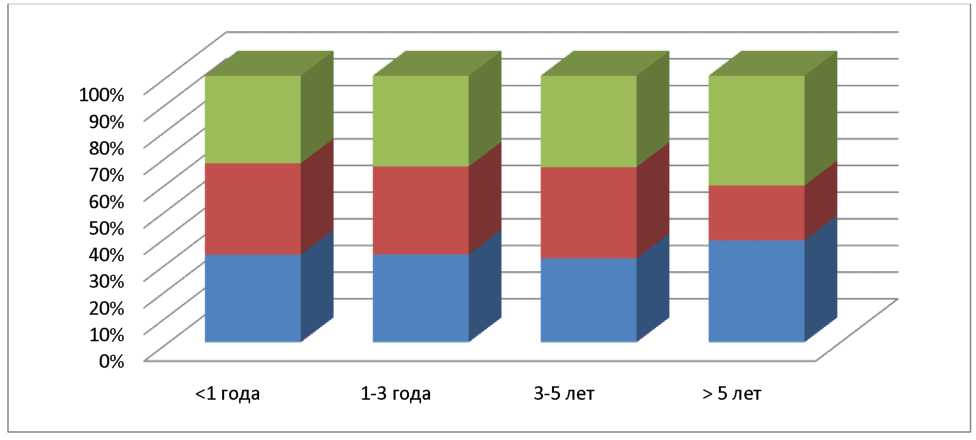

Таблица 2.14 - Динамика численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. по стажу

|

Категории персонала |

на конец 2013 г. |

на конец 2014 г. |

на конец 2015 г. |

Изменение(±) |

|

|

Абсолют., чел. |

Относит, % |

||||

|

<1 года |

45 |

47 |

45 |

0 |

100,00 |

|

1-3 года |

58 |

58 |

60 |

2 |

103,4 |

|

3-5 лет |

23 |

25 |

25 |

2 |

108,7 |

|

> 5 лет |

13 |

7 |

14 |

1 |

107,7 |

|

Всего |

139 |

137 |

144 |

5 |

103,6 |

Как видно из таблицы 2.14, в 2014 г. на предприятие прибыло 2 новых человека, поэтому численность персонала со стажем до 1 года стала больше на 2 единицы. В 2015 г. 2 человека из категории со стажем до 1 года перешли в следующую категорию - от 1 года до 3 лет.

Преобладает доля персонала со стажем работы до 3 лет. Данный факт свидетельствует о том, что организация довольно «молодая».

Рисунок 2.4 - Структура численности персонала ООО «Регионгазстрой» за 2013-2015 г.г. по стажу

Рассмотрим, насколько был эффективен менеджмент организации по управлению трудовыми ресурсами на основании анализа производительности труда.

Для непосредственного анализа динамики производительности труда проведем также расчет баланса рабочего времени. Он, как уже было упомянуто, необходим с целью выявления резервов роста производительности труда за счет более рационального использования фонда рабочего времени и оптимизации структуры персонала.

Баланс рабочего времени ООО «Регионгазстрой» за 2013-2015 гг. представлен в таблице 2.15.

Таблица 2.15 - Баланс рабочего времени ООО «Регионгазстрой» за 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение(±) |

|

|

Абсолютное |

Темп роста, % |

||||

|

1. Календарный фонд времени, в т.ч. |

365 |

365 |

365 |

0 |

100,00 |

|

2. Выходные и праздничные |

96 |

95 |

99 |

3 |

103,13 |

|

3. Номинальный фонд рабочего времени, дни [1]-[2] |

269 |

270 |

266 |

-3 |

98,88 |

|

4. Неявки на работу, дни, в т.ч.: |

30 |

31 |

34 |

4 |

113,33 |

|

5. дополнительные отпуска |

28 |

28 |

28 |

0 |

100,00 |

Продолжение таблицы 2.15

|

6. болезни |

1 |

3 |

4 |

3 |

400,00 |

|

7. прогулы |

1 |

2 |

1 |

200,00 |

|

|

8. Явочный фонд рабочего времени, дни [3]-[4] |

239 |

239 |

232 |

-7 |

97,07 |

|

9. Продолжительность рабочего дня, час. |

8 |

8 |

8 |

0 |

100,00 |

|

10. Бюджет рабочего времени, час [8]*[9] |

1912 |

1912 |

1856 |

-56 |

97,07 |

|

11. Предпраздничные сокращенные дни, час. |

20 |

18 |

35 |

15 |

175,00 |

|

12. Полезный фонд рабочего времени, час [10]-[11] |

1892 |

1894 |

1821 |

-71 |

96,25 |

|

13. Средняя продолжительность рабочего дня, час [12]/[8] |

7,92 |

7,92 |

7,85 |

-0,07 |

99,15 |

По данным баланса рабочего времени ООО «Регионгазстрой» видно, что рост числа неявок на работу на протяжении 2013-2015 г.г. по причинам ежегодных отпусков, болезней и прогулов привел к сокращению явочного фонда рабочего времени на 7 дней, составив 97,07% от уровня 2013 г. Соответственно, исходя из плановой продолжительности рабочего дня (8 часов) бюджет рабочего времени сократился на 56 часов. При этом, учитывая предпраздничные сокращенные часы, которые увеличились с 20 до 35, полезный фонд рабочего времени ООО «Регионгазстрой» сократился с 1892 часов до 1821 часа, составив в 2015 г. 96,25% относительно 2013 г.

Вследствие того, что полезный фонд рабочего времени сократился на 3,75% (100 - 96,25), а явочный фонд - несколько меньше, т.е. на 2,93% (100 - 97,07), то фактическая средняя продолжительность рабочего дня в анализируемой организации оказалась меньше плановой (8 часов) и сократилась на 0,07 часов в 2015 г. по сравнению с 2013 г., составив 99,15% относительно данного периода.

Таким образом, на сокращение средней продолжительности рабочего дня оказали влияние рост неявок на работу по причинам ежегодных отпусков, болезней и прогулов, а также предпраздничных сокращенных дней, что моет негативно сказаться на производительности труда в ООО «Регионгазстрой».

Рассмотрим, какие факторы повлияли на изменение фонда рабочего времени и показателей производительности труда в ООО «Регионгазстрой» в 2015 г. по сравнению с базисным 2013 г.

На изменение общего количества времени, отработанного всеми рабочими за год (фонда рабочего времени), влияет 3 фактора:

- изменение среднесписочной численности производственного персонала;

- изменение количества дней, отработанных одним рабочим за год;

- изменение средней продолжительности рабочего дня.

Изменение фонда рабочего времени в ООО «Регионгазстрой» за счет

изменения среднесписочной численности производственного персонала составило:

(144- 137) * 239 * 7,92 = 13250,16 чел.-часов;

Изменение фонда рабочего времени в ООО «Регионгазстрой» за счет изменения количества дней, отработанных одним рабочим за год составило:

144 * (232 - 239) * 7,92 = -7983,36 чел.-часов;

Изменение фонда рабочего времени в ООО «Регионгазстрой» за счет изменения средней продолжительности рабочего дня составило:

144 * 232 * (7,85 - 7,92) = -2338,56 чел.-часов.

Общая сумма факторов составляет:

13250,16 + (-7983,36)+ (-2338,56) = 2928,24 чел.-часов, что соответствует общему изменению количества отработанному времени всеми рабочими за год (табл.2.20).

Таким образом, последние 2 фактора внесли отрицательный вклад в изменение фонда рабочего времени. При этом общее количество человекочасов, отработанного одним рабочим, зависит от количества отработанных дней одним рабочим за год и средней продолжительности рабочего дня.

Тогда изменение общего количества отработанного времени одним рабочим за год (в чел.-часах) за счет изменения количества отработанных дней одним рабочим за год составляет:

(232 - 239) * 7,92 = -55,41 чел.-часов;

а изменение общего количества отработанного времени одним рабочим за год (в чел.-часах) за счет изменения средней продолжительности рабочего дня составляет:

232 * (7,85 - 7,92) = -15,59 чел.-часов.

Общая сумма факторов равна:

(-55,41) + (-15,59) = -71 чел.-часов,

что соответствует общему изменению общего количества человекочасов, отработанных одним рабочим.

Таким образом, можно сказать, что в анализируемой динамике ООО «Регионгазстрой» стало использовать имеющиеся трудовые ресурсы менее эффективно.

Данные тенденции могут быть также связаны с отсутствием эффективной системы управления кадрами и отсутствием оптимальной кадровой структуры.

Рассмотрим показатели производительности персонала ООО «Регионгазстрой» за 2011 - 2015 гг. (таблица 2.16).

Таблица 2.16 - Динамика основных показателей по труду в ООО «Регионгазстрой» за 2013-2015 гг.

|

Наименование показателя |

Сумма, тыс. руб. |

Изменение, тыс. руб. |

Темп роста, % |

||||

|

2013 г. |

2014 г. |

2015 г. |

2014 г. к 2013 г. |

2015 г. к 2014 г. |

2014 г. к 2013 г. |

2015 г. к 2014 г. |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Объем производства, тыс. руб. |

44832 |

68105 |

88264 |

23273 |

20169 |

151,9 |

129,6 |

|

Численность персонала всего, чел. |

139 |

137 |

144 |

-2 |

7 |

98,6 |

105,1 |

|

Производительность труда, тыс. руб./чел |

339,6 |

497,1 |

612,9 |

157,5 |

115,8 |

146,4 |

123,3 |

|

ФОТ, тыс. руб. |

56916 |

69180 |

81060 |

12264 |

11880 |

121,5 |

117,2 |

|

Средняя зарплата, тыс. руб. |

25,5 |

28,8 |

32,1 |

3,3 |

3,3 |

112,9 |

111,5 |

Итак, темп роста выручки от продажи довольно высок и опережает темп роста численности персонала, которая осталось за 2013 - 2015 гг. выросла на 5,1%, что свидетельствует об эффективной организации труда.

Производительность труда в 2013 году - 339,6 тыс. руб./чел., в 2014 году -497,1 тыс. руб./чел, в 2015 году - 612,9 тыс. руб./чел. В 2014 году по сравнению с 2013 годом произошло увеличение показателя на 157,5 тыс. руб./чел. или на 46,4%. В 2015 году по сравнению с 2014 годом данный показатель увеличился на 115,8 тыс. руб./ чел. или 23,3%.

Однако темп роста зарплаты работников 2014 г. значительно отстает от темпов роста производительности труда, однако в 2015 г. темпы роста заработной платы положительны и составляют 11,5 %. Данные показатели свидетельствуют о неэффективности организации оплаты труда на предприятии, поскольку темпы роста производительности труда в 2014 г. выше темпов роста заработной платы на 33,5 % (146,4 % - 112,9 %), в 2015 г. рост производительности труда (23,3 %) выше роста среднемесячной заработной платы (11,5 %), в связи с чем у работников предприятия отсутствует мотивация повышения эффективности и качества работы.

Основной акцент в организации ООО «Регионгазстрой», сделан на систему материального стимулирования: оплата труда используется как важнейшее средство стимулирования добросовестной работы, практикуется стимулирование через назначение премий и их лишение.

Ежемесячным стимулированием является:

- базовая часть (оклад);

- переменная часть;

- сезонная премия.

Сотрудникам, проработавшим в компании более 3-ех лет, устанавливается персональная надбавка за стаж работы - 1500 руб.

Отпуск сотрудникам компании предоставляется два раза в год по 14 дней, через каждые шесть месяцев.

Отпуск без сохранения заработной платы дается в исключительных случаях:

- собственная свадьба - 2 дня по служебной записке,

- смерть близких - 2 дня по служебной записке,

- справка вызов на сессию - расписание занятий, служебная записка.

Существующее моральное стимулирование в организации носит

отрицательный характер и проявляется через порицание, критику, изменение тона беседы, типа фраз, громкости голоса.

Корпоративная культура в ООО «Регионгазстрой» рассматривается как один из ключевых инструментов влияния нс состояние конкурентоспособности и эффективной работы персонала и разделяют ее на два направления:

- внешняя коммуникация;

- внутренняя коммуникация.

Основой социального имиджа и репутации компании является внешняя коммуникация. Формирование благоприятной или неблагоприятной внешней среды зависит от того какое воздействие оказывает компания в работе со СМИ, потребителями, обществом в целом и государством. Задачами внешней коммуникации компании являются довести до общества свою миссию, социальные цели, экологическую политику и информирует о стиле работы компании.

Внешняя коммуникационная политика компании установлена на уровне ее внутреннего законодательства и касается всех сфер, затрагивающих компанию - начиная от социальной политики заканчивая экологической деятельностью. Репутация является более устойчивым активом, нежели чем материальным. Доброе имя компании значительно снижает кризисные нагрузки.

Внутренняя коммуникация представляет собой самую важную роль в формировании корпоративной культуры. Для этого в ООО «Регионгазстрой» были созданы различные каналы для внутрикорпоративного общения, тем самым обеспечивая эффективный обмен информацией внутри трудового коллектива.

Важную роль в корпоративной культуре компании играет внутрифирменное информирование. Средствами внутрифирменного информирования в компании являются:

- корпоративная газета;

- доска объявлений;

- совещания;

Главной целью внутрифирменного информирования является сплочение коллектива и установка общих взглядов на деятельность фирмы.

Корпоративная культура ООО «Регионгазстрой» имеет свои принципы:

- командность - коллектив принимает командные решения, коллективный разум эффективней в достижении общей цели;

- профессионализм - руководство компании ожидает от работников эффективное выполнение поставленных задач на основе уже имеющихся у них знаний, опыта и способностей;

- креативность - в компании приветствуется новаторство, творческий подход, самоотдача;

- ориентированность на клиентов - создание торгового предложения, востребованного клиентом;

- порядочность - поощряется честность, соблюдение норм и правил, уважение к коллективу и делам компании;

Также корпоративная культура компании не обходится без командных корпоративных мероприятий по значимым для компании и коллектива датам, таким как:

- День рождения компании;

- Дни рождений сотрудников;

- Достижение компанией поставленных финансовых целей;

- Календарные праздники (Новый год, 8 марта, 23 февраля).

Особое значение уделяется корпоративным документам компании, в

которых прописаны положения кадровой политики. К ним относятся:

- Положение о корпоративных праздниках;

- Положение о карьерном повышении;

- Положение об организационной структуре.

ООО «Регионгазстрой» имеет клановый тип корпоративной культуры и обладает следующими признаками:

- руководители компании берут на себя роль воспитателей и курируют сотрудников в процессе работы;

- в коллективе прослеживается высокий уровень взаимопомощи и сплоченности;

- в компании приветствуется самосовершенствование персонала, проводятся обучающие тренинги, семинары, выдается профессиональная литература;

- проводятся мероприятия, направленные на повышение корпоративной культуры.

Корпоративная культура ООО «Регионгазстрой» является личностноориентированной

Корпоративная культура компании является позитивной и оказывает стимулирующее воздействие на деятельность и развитие организации.

В целях повышения профессионального уровня персонала на предприятии проводятся следующие мероприятия:

- проводятся лекции;

- компьютерные курсы;

- психологические тренинги.

Необходимость повышения квалификации продиктована требованиями прямой рыночной конкуренции: и потребностью в оптимизации работы компании.

2.3. Система оценки эффективности менеджмента организации

Одним из главных элементов профессионального становления сотрудников является удовлетворённость профессией. Как показывают исследования, 93% опрошенных довольны профессиональным выбором и только 5% испытали разочарование в специальности (рисунок 2.5).

Рисунок 2.5 - Удовлетворённость выбранной профессией

К наиболее значимым при трудоустройстве факторам профессиональной деятельности работниками отнесены (таблица 2.17): величина заработной платы; стабильная работа; потенциал для карьерного продвижения; работа по профессии; социальные льготы.

Таблица 2.17 - Значимые для работников факторы труда при трудоустройстве

|

Место |

2014г. |

2015г. |

|

1 |

Размер материального вознаграждения |

Размер материального вознаграждения |

|

2 |

Характер труда |

Стабильная работа |

|

3 |

Карьерный рост |

Карьерный рост |

|

4 |

Атмосфера в коллективе |

Работа по профессии |

|

5 |

Стабильная работа |

Социальные льготы |

|

6 |

Возможность и потенциал дальнейшей |

Возможность и потенциал дальнейшей |

|

подготовки |

подготовки |

|

|

7 |

Работа по профессии |

Отношение руководства к специалисту |

|

8 |

Отношение руководства к специалисту |

Атмосфера в коллективе |

|

9 |

Социальные льготы |

Характер труда |

|

10 |

Расположение компании |

Расположение компании |

Среди других важных факторов труда выявлены: возможность ипотенциал дальнейшей подготовки, характер труда и атмосфера в коллективе.

Сравнительный анализ данных показал существенные модификации по следующим факторам - стабильная работа (2014 г. - 5 место, 2015 год - 2 место), работа про профессии (2014 г. - 7 ранг, 2015 г. -4 ранг), социальные льготы и характер труда. Полученные данные, на наш взгляд, могут быть связаны с внешними факторами среды.

Таким образом, существенными для кадров являются: формальный аспект труда - денежное вознаграждение, предоставляемые социальные льготы; неформальный - стабильная работа, стимулирование, работа по профессии и карьерный рост.

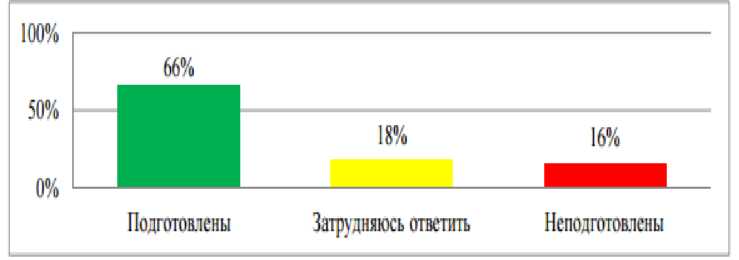

В то же время респонденты отмечают, что их устраивают отношения с коллегами, работа по профессии, отношение руководства к специалисту. Важным компонентом адаптации считается профессиональное обучение. 66% специалистов считают себя подготовленными, 16% плохо подготовленными (рисунок 2.6).

Рисунок 2.6 - Оценка специалистами подготовки к работе по окончании вуза

Респонденты отмечают, что профессиональные знания, приобретенные за время обучения в вузе, порой не отвечают предпочтениям работодателей, потому возникает необходимость в дальнейшей профессиональной подготовке - 91,2 % опрошенных в 2014 году и 78,9% опрошенных в 2015 году.

Это связано с необходимостью качественно и оперативно исполнять трудовые функции (70% ответивших), стремлением получить большее денежное вознаграждение (60%), потенциалом для карьеры (51%).

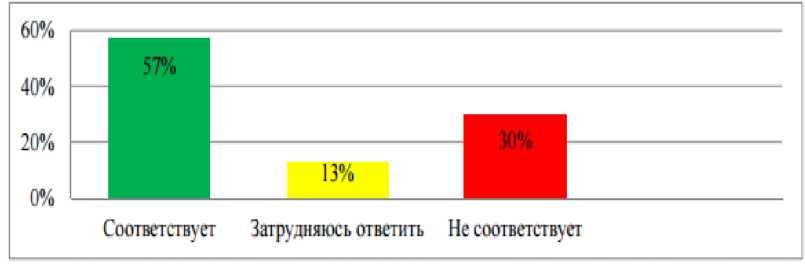

Так, 57% работников имело реальное представление о будущей трудовой деятельности, а для 30% результаты не отвечали профессиональным обязанностям (рисунок 2.8).

Бесспорно, низкий уровень профессиональной подготовленности осложняет адаптационный процесс, требует крупных затрат и увеличивает его сроки. Помимо этого, несоответствие трудовой деятельности ожиданиям говорит о недостатке практики в ходе подготовки работников.

Рисунок 2.7 - Соответствие производственной ситуации ожиданиям

Степень удовлетворённости персонала многообразными сторонами работы характеризуется результатами, приведёнными в таблица 2.18.

Таблица 2.18 - Степень удовлетворённости персонала работой, %

|

Показатель |

Удовлетворён |

В среднем удовлетворён |

Не удовлетворён |

|

Оплата труда |

36 |

52 |

38 |

|

График работы |

66 |

36 |

24 |

|

Отношения с коллегами |

85 |

29 |

12 |

|

Условия профессиональной деятельности |

60 |

38 |

28 |

|

Отношения с руководством организации |

86 |

26 |

14 |

|

Перспективы профессионального роста |

50 |

50 |

26 |

|

Работа в целом |

70 |

39 |

17 |

Тем не менее, только 35% респондентов знали о профессиональном росте, остальные 65% либо не знакомы с этим.

Исходя их этого, нужно усилить направление по ознакомлению новичков с перспективами их карьерного продвижения, поскольку решение этой проблемы затрагивает не только адаптацию, но и производственную деятельность компании.

При этом 25% респондентов, неудовлетворённых перспективой карьерного роста , не знали об этих возможностях, а 70% недовольны оплатой трудовой деятельности и, вероятно, потому не видят перспективы.

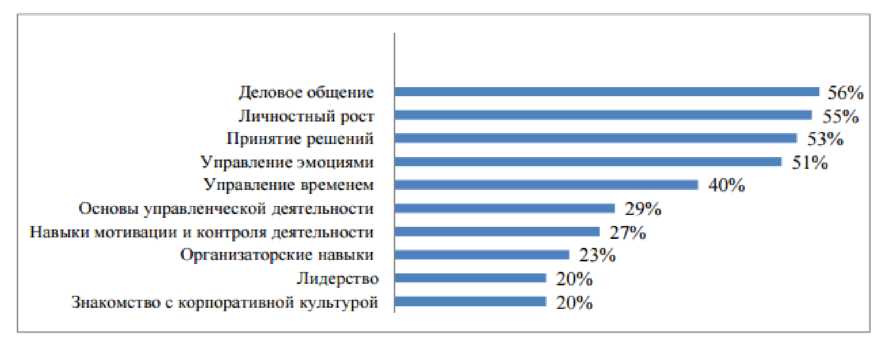

В процессе анкетирования сотрудников в 2015 г. установлены главные векторы развития кадров (рисунок 2.8).

Рисунок 2.8 - Рекомендуемые направления развития специалистов нефтегазовых компаний

Согласно результатам анкетирования в 2015 г. (41респондент), 56,9% ответивших подтвердили наличие в нефтегазовых компаниях эффективной работы со специалистами, 28,6% респондентов отметили существование работы только на бумаге, 8,4% считали, что подобная работа отсутствует и 6,1% ответивших не знали о работе с новичками в компаниях. Однако большая часть руководителей подтверждали существование в организациях мероприятий по работе с молодежью (92,1%). Это свидетельствует о наличии недостатков в работе с молодыми кадрами.

В результате заседания аттестационных комиссий в марте 2015 г. все аттестуемые были признаны соответствующими занимаемым должностям, некоторые из них получили рекомендации относительно совершенствования результативности труда.

Кроме того, по итогам обсуждения производственных вопросов в ходе аттестации руководителей была создана и выполняется Программа мероприятий по улучшению работы подразделений ООО «Регионгазстрой».

Результаты деловой оценки работников ООО «Регионгазстрой» используются при решении следующих задач:

- оценка и анализ кадровой ситуации (формирование кадрового резерва);

- выбор места в организационной структуре и установление функциональной роли конкретного работника;

- сравнительная оценка работников (например, при оптимизации численности персонала - для выявления «лишних» сотрудников»);

- разработка возможных путей совершенствования деловых и личностных качеств работника, развитие его компетенций;

- разработка личностно-ориентированной системы мотивации и оплаты труда.

Деловая оценка персонала выступает в качестве обратной связи с руководством, по ее результатам оценивают, в том числе, эффективность реализуемой кадровой политики, системы управления персоналом и т.д.

Для проведения исследования была разработана анкета, по которой проанкетировали линейный персонал компании ООО «Регионгазстрой». Бланк анкеты в Приложении 3. В выборку вошли 30 человек: 16 мужчин и 14 женщин.

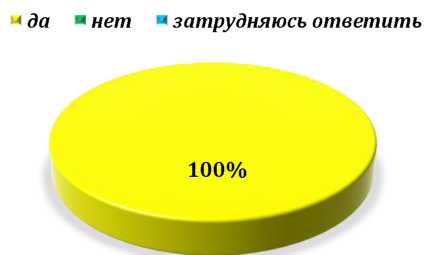

Первый вопрос анкеты звучал так: «Как Вы считаете, важна ли деловая оценка персонала для современных организаций?» Результаты ответов представлены на рисунке 2.9.

Рисунок 2.9. - Ответы на вопрос: «Как Вы считаете, важна ли деловая оценка персонала для современных организаций?»

Данные, представленные на рисунке 2.9, говорят о том, что все респонденты (100%) считают деловую оценку персонала важной составляющей частью работы современной организации. При этом в ходе беседы было выявлено, что в ООО «Регионгазстрой» деловая оценка персонала проводится очень редко, по каким-либо причинам и зачастую символически.

Отсюда следует 2 вопрос: «Каковы причины проведения оценки персонала?», при этом можно было выбрать несколько вариантов ответов.

Рисунок 2.10 - Ответы на вопрос: «Каковы причины проведения оценки персонала?»

По мнению опрошенных, подбор линейного персонала упростился. Об этом говорят 59% респондентов. Во многом это связано с тем, что, с одной стороны, кандидаты быстрее соглашаются на предлагаемые условия труда, с другой стороны, наблюдается отток линейного персонала из других отраслей, которые кризис затронул более существенно.

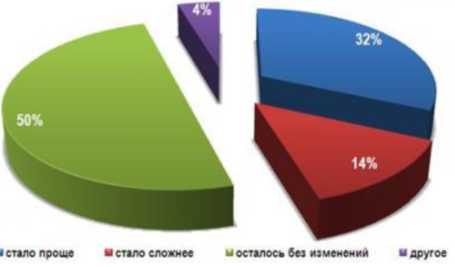

Следующий вопрос звучал так: «Как изменилась ситуация с подбором менеджерского состава?». Ответы представлены на рисунке 2.11.

Как изменилась ситуация с подбором менеджерского звена?

Рисунок 2.11 - Ответы на вопрос: «Как изменилась ситуация с подбором менеджерского состава?»

Ситуация с подбором менеджерского звена осталась без изменений. Так считает половина респондентов. 32% опрошенных рассказали, что стало проще подбирать специалистов менеджерского звена, а 14% признают, что стало сложнее. Для 4% неактуален подбор менеджеров, т.к. заморожен реркутинг по данным позициям. Эксперты также отмечают, что поток входящих резюме увеличился, но понизилось качество кандидатов на открытом рынке. Специалисты высокого уровня по-прежнему малодоступны и стоят дорого.

Следующий вопрос звучал: «Проблема текучести кадров сегодня в большей степени касается?», ответы представлены на рисунке 2.12.

Проблема текучести сегодня в большей степени касается?

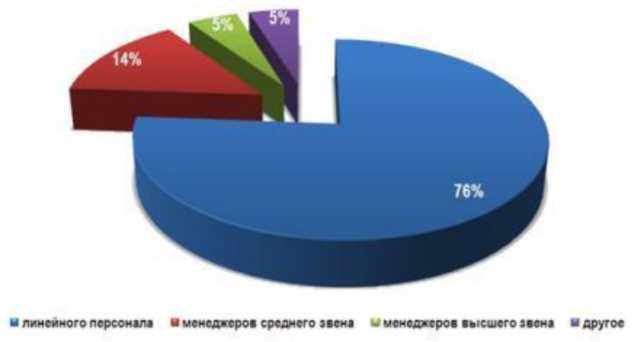

Рисунок 2.12 - Ответы на вопрос: «Проблема текучести кадров сегодня в большей степени касается?»

76% респондентов говорят, что проблема текучести сегодня все еще в большей степени касается линейного персонала, 14% опрошенных считают, что менеджеров среднего звена. Для 5% опрошенных, это проблема касается менеджеров высшего звена.

Принципы деловой оценки персонала в ООО «Регионгазстрой»:

- предметность оценки,

- объективность,

- перспективность,

- комплексность,

- реализация обратной связи,

- периодичность,

- простота.

Для проведения деловой оценки персонала в ООО»Регионгазстрой» используется собеседование и тесты. Эти же методы обычно используются при приеме на работу.

Результаты деловой оценки работников ООО «Регионгазстрой» используются при решении следующих задач:

- оценка и анализ кадровой ситуации (формирование кадрового резерва);

- выбор места в организационной структуре и установление функциональной роли конкретного работника;

- сравнительная оценка работников (например, при оптимизации численности персонала - для выявления «лишних» сотрудников»);

- разработка возможных путей совершенствования деловых и личностных качеств работника, развитие его компетенций;

- разработка личностно-ориентированной системы мотивации и оплаты труда.

Деловая оценка персонала выступает в качестве обратной связи с руководством, по ее результатам оценивают, в том числе, эффективность реализуемой кадровой политики, системы управления персоналом и т.д.

Проблемы существующей организации оценки персонала в ООО «Регионгазстрой»:

- Не проводится оценка технических компетенций. Кадровый резерв формируется только на основании менеджерских компетенций.

- Не осуществляется обновление результатов предыдущих оценок.

- Аттестация носит преимущественно субъективный характер.

Выводы:

Таким образом, в настоящий момент в ООО «Регионгазстрой» организация оценки персонала несовершенна: в оценке руководителей подчиненные не принимают участия, а аттестации зачастую проводятся лишь формально. Исходя из этого, сложно говорить о полной эффективности существующей организации оценки персонала и возникает необходимость ее совершенствования.

Заключение

Эффективность управления, как социально-экономическая категория, - это результативность данной деятельности, степень оптимальности использования материальных, финансовых и трудовых ресурсов. Эффективность управления формируется под воздействием ряда факторов, которые можно классифицировать по следующим признакам: продолжительность влияния; характер влияния; степень формализации; зависимость от масштаба влияния; содержание; форма влияния.

Экономическую эффективность управления можно определить с использованием основных показателей: экономическая эффективность использования материальных ресурсов, производственных фондов, капитальных вложений, деятельности персонала, а так же обобщающего и динамического показателей оценки эффективности.

Основными мероприятиями повышения экономической эффективности управления являются: технические, организационные и социально-экономические.

Оценка социальной эффективности отражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей коллектива для осуществления миссии организации.

Оценить вклад менеджера в деятельность организации можно с помощью показателей: управленческая добавленная стоимость; добавленная бизнесом стоимость и рентабельность. Показатели оценки персонала позволяют создать систему мотивации работников управления, поставить оплату их труда в определенную зависимость от эффективности управления.

Внедрение информационных технологий способствует совершенствованию управления организацией и требует определенных капиталовложений и инвестиций.

Библиография:

- Артемов О.Е. Методы формирования управленческих команд социально-экономических систем: автореф. дис. на соискание степени канд. экон. наук / Торгово-промышленная палата ВО. - Владимир, 2007. - 5 с.

- Белбин М.Команды менеджеров. Секреты успеха и причины неудач. – М.: HIPPO, 2003. – 315 с.

- Боровикова Н.В., Петров В.А. Управленческая команда: статус, закономерности развития [Электронный ресурс]. - 2015. - Режим доступа: http: //www.bitobe.ru/tpl/docs/pdf/statii%20konsultantov/upravlencheskaya_koman da.pdf (дата обращения: 11.06.2017)

- Данилина Е. И., Горелов Д. В., Маликова Я. И. Инновационный менеджмент в управлении персоналом: учебник – М.: Юнити-Дана, 2016. - 208 с.

- Добреньков В.И., Жабин А.П., Афонин Ю.А. Управление человеческими ресурсами: социально-психологический подход. - М.: КДУ, 2009. - 360 с.

- Ковалишина Г.В. Системный подход в оценке эффективности управления фирмой // Аудит и финансовый анализ. - 2014. - № 7. - С. 35-42.

- Конев И.В., Федосюк Я.В. Технологизация формирования управленческой команды // Научный результат. Серия «Социология и управление». - 2015. - № 3. - С. 75-82.

- Михеев В.К. Современная команда менеджмента проекта // Технологии корпоративного управления. - 2011. - № 5. - С. 3-4.

- Молоканов М.В. О чем умалчивает Адизес // Инициативы XXI века. - 2012. - № 2. - С. 30-34.

- Морозов А.Д. Создание эффективной управленческой команды: пошаговый алгоритм [Электронный ресурс] // Коммерческий директор. - 2014. - № 7. - Режим доступа: http://www.kom-dir.ru/article/63-sozdanie- effektivnoy-komandy (дата обращения: 15.05.2017)

- Мухин В.И., Воронов Д.Г., Иноземцева Е.А. Формирование управленческой команды, ориентированной на создание добавленной стоимости [Электронный ресурс]. - М.: Московский государственный университет, 2014. - Режим доступа: http://www.uecs.ru/otraslevaya- ekonomika/item/3115-2014-10-27-09-18-38 (дата обращения: 17.05.2017)

- Назаренко М.А., Котенцов А.Ю. Анализ организационных структур современных предприятий // Международный журнал прикладных и фундаментальных исследований. - 2014. - № 5. - С. 143-146.

- Никонова С.А. Оценка эффективности деятельности управленческих команд // Управление развитием персонала. - 2013. - № 3. - С. 182-191.

- Использование результатов ОРД в качестве информации в процессе доказывания. (Сущность результатов ОРД и их использование в процессе доказывания)

- Государственное регулирование предпринимательской деятельности (Общая характеристика правового регулирования предпринимательской деятельности).

- Особенности формирования проектной команды инновационного проекта (Теоретические аспекты управления инновационными проектом)

- Особенности продвижения товаров в сети Интернет («Салонный декор»)

- Разработка концепции проекта по созданию инновации (ОАО «Владхлеб»)

- СТРУКТУРА КОНСТИТУЦИОННОГО ПРАВА. ИНСТИТУТЫ И ПОДОТРАСЛИ В КОНСТИТУЦИОННОМ ПРАВЕ

- Формы международных расчетов и перспективы их изменения (Классификация международных валютных расчетов)

- Использование результатов ОРД в качестве информации в процессе доказывания..

- Договорные конструкции (Лизинг)

- Товарная информация: виды, средства, способы, методы. Виды, формы и средства товарной информации

- Товарная информация: виды, средства, способы, методы в РФ

- «Коммерческие риски в торговой деятельности и пути их снижения»