Коммерческие риски и способы их уменьшения на примере ПАО “Лукойл”

Содержание:

ВВЕДЕНИЕ

Уровень риска управленческого решения, связанного с тем или иным событием, постоянно меняется в связи с динамичностью внешней среды. Поэтому для эффективного функционирования предприятия необходимо постоянно изучать рынок, оценивать риск определенных событий, с которыми сталкивается предприниматель в процессе деятельности, и на основе полученной оценки принимать решение об оптимальном варианте действий для предприятия.

Современная система экономических отношений требует коренного изменения содержания и форм управления предприятиями нефтегазового комплекса на основе критериев и экономических механизмов, присущих рыночной экономике. На сегодня развитие топливно-энергетических предприятий России находится в состоянии неопределенности и риска, нестабильность внешней среды негативно влияет на внутреннюю среду предприятия и на его финансово-экономическое положение. Анализ существующей системы организации производственных процессов невозможен без исследования рисковых ситуаций, которые могут грозить предприятию. Поэтому возникает необходимость разработки комплексного механизма управления рисками предприятий нефтяной отрасли на основе сбора необходимой информации, исследовании индикаторов рисков и разработки необходимых мер по снижению уровня риска и повышение эффективности управления предприятием.

Теоретический фундамент управления рисками был сформирован такими учеными, как Дж.М. Кейнс, А. Маршалл, Дж.С. Моль, А. Пигу, Н. Сениор, А.Смит и др. Научно-теоретическая проблематика и практические аспекты оценки рисков освещены в работах российских ученых, в частности Н.Я.Головецкого, В. А. Гребенникова, М. М. Козеняшева, М. В. Платонов, С.Ю.Саломатина, А.Х. Цакаев, Ю. С. Шейдис. Однако анализ существующего научного наследия показал, что ряд задач концептуального, научно-методического характера оценки и управления рисками остается недостаточно решенной, что затрудняет подготовку и влечет отсутствие действенных практических рекомендаций по принятию эффективных решений. В частности, требует дальнейшего исследования проблема обоснования составляющих элементов и разработки механизма управления рисками с учетом специфики деятельности предприятий нефтяной отрасли в условиях существенной изменчивости экономических и социальных процессов.

Собственно, из этого следует цель исследования: раскрытие особенностей оценки и управления рисками в нефтяной отрасли.

Согласно цели, задачами исследования являются:

- изучение управления рисками на предприятии;

- исследование методов оценки рисков в нефтяной отрасли;

- проведение организационно-экономической характеристики компании;

- оценка финансово-экономического состояния ПАО «Лукойл»;

- анализ экономической эффективности управления рисками в компании;

- обоснование мероприятий по снижению рисков компании;

- представление сценариев развития ПАО «Лукойл» до 2025 года.

Объектом исследования является деятельность по управлению коммерческими рисками компании ПАО «Лукойл».

Предметом исследования является деятельность по управлению коммерческими рисками компании.

В ходе исследования были использованы следующие методы: монографический, научный, описательный, методы финансово-экономического анализа, графоаналитические методы, методы анализа, синтеза, сравнения, прогнозирования, наблюдения и тому подобное.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ И УПРАВЛЕНИЯ КОММЕРЧЕСКИМИ РИСКАМИ

1.1. Управление рисками на предприятии

Современная бизнес-среда нефтяной промышленности требует от предприятий быстрого и точного реагирования на изменения, происходящие, поэтому возникает необходимость разработки комплексного механизма управления рисками предприятий отрасли на основе сбора необходимой информации, которая учитывается при составлении рискового профиля. Под рисковым профилем следует понимать совокупность сведений в области исследования индикаторов рисков и необходимых мер по минимизации рисковой ситуации.

Риск можно рассматривать как деятельность субъектов коммерческой деятельности, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятность достижения желаемого результата, неудачи, отклонения от цели, содержащиеся в вероятных альтернативах. Возникает вопрос, насколько правомерно определять риск как деятельность. Деятельность - специфически человеческая форма активного отношения к окружающему миру, содержание которой составляет его целесообразное изменение и преобразование. Таким образом, не все проявления риска на практике можно определить через форму активного отношения человека к окружающему миру[1].

Объективно существуют такие виды риска, как риск «форс-мажорных» обстоятельств (наводнения, засухи, пожары, и т. п), систематический, периодический, случайный риск и т.п. Окончательно, их можно связать с проявлениями человеческой деятельности, но цепь причинно-следственных связей будет очень длинной.

Риск коммерческой деятельности во многом определяется зависимостью от внешней среды (политических, природно-климатических, социальных и других внешних факторов) и внутренних факторов (специализация, материально-техническая база, кадровая политика, маркетинг, финансы, менеджмент и др.).

Таким образом, большинство определений коммерческого риска сводится к неопределенности получения ожидаемого дохода от вложенных ресурсов. Практика мирового законодательства, в том числе отечественного, трактует коммерческую деятельность как самостоятельную, инициативную, систематическую, на собственный риск деятельность по производству продукции, выполнения работ, оказания услуг и занятия торговлей с целью получения прибыли.

Риски в значительной степени влияют на финансовые результаты хозяйственной деятельности предприятий, отсюда возникает потребность в создании соответствующих механизмов управления ими.

Сущность риска раскрывают его основные элементы[2]:

1) вероятность отклонения от предполагаемой цели, ради которой обосновывалась выбранная альтернатива;

2) вероятность достижения желаемого результата;

3) отсутствие уверенности в достижении поставленной цели;

4) вероятность материальных, нравственных и других потерь, которые связаны с осуществлением выбранной в условиях неопределенности альтернативы.

Остановимся на характеристике отдельных видов рисков[3]. Итак, валютный риск заключается в недополучении доходов в результате изменения обменного курса иностранной валюты. Данный риск возникает, когда промышленное предприятие осуществляет внешнеэкономическую деятельность, а именно: импортирует сырье, товары, материалы и другую продукцию, необходимую для процесса производства, и экспортирует готовую продукцию иностранным потребителям.

Финансовый риск является общим понятием, которое характеризует риски, которые сопровождают финансовую деятельность предприятия, формирует портфель рисков предприятия.

Процентный риск состоит в непредвиденном изменении процентной ставки на рынке. Причиной его возникновения в основном является изменение конъюнктуры рынка под воздействием государственного регулирования.

Инфляционный риск отражает возможность обесценения реальной стоимости капитала и ожидаемого дохода от осуществления финансовых операций при условии инфляции.

Инвестиционный риск характеризует возможность возникновения финансовых потерь при осуществлении предприятием инвестиционной деятельности.

Под инвестиционным риском понимают вероятность неосуществления запланированных целей инвестирования (в виде прибыли или социального эффекта). Риска трудно избавиться, но им можно управлять, заранее оценивая, рассчитывая, описывая, планируя действия, которые должны снизить вероятность нежелательных событий при реализации инвестиционного проекта. Этот комплекс действий составляет содержание управления риском и дает возможность подготовиться к нежелательным событиям и уменьшить потери от них. Однако полностью гарантировать что-то в будущем не удается никому, в том числе и инвестору[4].

Ценовой риск - вид риска, с которым промышленное предприятие может столкнуться в процессе хозяйственной операции, он характеризуется возможностью финансовых потерь предприятия, связанные с изменением ценовых индексов на активы.

Инновационный риск возникает, когда руководство предприятия принимает решение вложить временно свободные средства в производство нового вида продукции, имеет вероятность того, что не найдет спроса на рынке, который ожидает предприятие. Обычно данный вид риска возникает, когда осуществляется внедрение в производство более дешевого метода производства продукции по сравнению с тем методом, уже используется предприятием, при условии производства новой продукции без реконструкции старого оборудования или производства продукции на модернизированных станках.

Необходимо отметить, что приведенный список видов рисков в деятельности предприятий не является полным, ведь должен учитывать: риски стихийных явлений, криминогенный риск, риск несвоевременного осуществления расчетно-кассовых операций и др. Однако предприятия не учитывают все виды рисков в своей деятельности и не определяют возможный результат от их влияния.

Управление рисками является рычагом, с помощью которого предприятия имеют возможность влиять на результаты собственной хозяйственной деятельности. Управлением рисками необходимо осуществлять на основе научно-обоснованных методов с учетом специфики действия всех видов рисков и особенностей внутренней среды предприятия и его процессов.

Система управления риском допускает осуществления ряда процессов и действий, которые реализуют целенаправленное воздействие на риск. К ним можно отнести: определение целесообразности рисковых вложений, сбор и обработку данных по аспектам риска, оценка вероятности наступления рисковых ситуаций, установления уровня и степени влияния рисков, выбор приемов и методов управления риском и способов его снижения.

1.2. Методы оценки рисков в нефтяной отрасли

Нефтяной рынок, как и все другие рынки, формируется под влиянием глобальных преобразований в экономике, обусловливающих институциональные изменения на нем. Нефтегазовые предприятия работают в условиях жесткой конкуренции на мировом рынке, который характеризуется высокими темпами институциональных преобразований (перераспределение собственности, борьба за новые рынки, реструктуризация бизнеса, интеграционные процессы, «промышленный шпионаж» и тому подобное), что выдвигает особые требования к обеспечению конкурентоспособности предприятий. Вместе с тем, кризисная ситуация в экономике привела к кризису в инвестиционной сфере предприятий: недостающие средства для модернизации производства, поиска и освоения новых месторождений, решение проблем социальной сферы, что влечет за собой не конкурентоспособность субъектов рынка.

Эффективное функционирование предприятий нефтяного сектора способствует экономическому развитию регионов России, а также других отраслей промышленности.

Задачей качественного анализа рисков является определение возможных видов риска, оценка принципиальной степени их опасности и выделение факторов, которые влияют на уровень риска[5].

Качественный анализ является едва ли не самым сложным в экономической рискологии. Он требует глубоких знаний как теории экономики, бизнеса, финансов, так и ряда специальных предметов, необходимых для подготовки конкурентоспособного на рынке труда специалиста определенного направления.

Необходимо также наличие определенного практического опыта в выбранной сфере экономической деятельности.

Качественные методы оценки рисков позволяют выявить риски, возникающие при реализации управленческого решения, определить их структуру и факторы, вызывающие их появление. При качественной оценке для установления величины риска необходимо использовать комбинацию полученных значений вероятности и масштабов последствий их возникновения. Методы анализа можно разделить на четыре группы:

1) методы, основанные на анализе имеющейся информации;

2) методы сбора новой информации;

3) методы моделирования деятельности организации;

4) эвристические методы анализа

Идентификация рисков заключается в выявлении и описании элементов риска и форм их проявления, выявлении факторов, влияющих на риск, определении специфики риска, в прогнозировании особенностей его реализации, изменении риска во времени, степени взаимосвязи с другими рисками. Другими словами, целью этого этапа является выявление причин, обусловливают реализацию риска.

Типичными средствами для выявления рисков являются[6]:

- Опросные листки. Каждый раздел опросного листа должен содержать подробное перечень вопросов, что позволит составить достаточно полное представление о структуре и количественных показателях объекта.

– Структурные диаграммы. Предназначены для анализа особенностей предприятия и связанных с ними рисков. Полученные таким образом данные используют для оценки прежде всего внутренних предпринимательских рисков, связанные с качеством менеджмента, организацией сбыта и рекламы, а также коммерческих рисков.

Методы, используемые на этапе идентификации рисков, по сущности и организационной форме достаточно просты. Но их корректное применение имеет существенное значение, поскольку потеря важной информации на этом этапе приведет к существенным ошибкам и неоправданным затратам. Основными методами, характерными для этого этапа, является метод сканирования и метод мозгового штурма. На этапе идентификации рисков проекта целесообразно использовать оба приведенные метода. Сначала применяют метод сканирования с целью выявления и кластеризации всех мест потенциального возникновения рисков. После этого для каждого из предварительно определенных направлений исследований, которые соответствуют своему кластеру, проявляют конкретные риски с помощью метода мозгового штурма.

Идентификация операционного риска может осуществляться с помощью опросных методов (анкетирование, интервью, анализ факторов опасности), методов сценарного анализа (сценарный анализ, анализ причинно-следственных связей), функционального анализа (исследование опасности и работоспособности, анализ видов последствий и отказов) и других (мозговой штурм, метод Дельфи).

Для выработки решений по выбору корректного метода управления риском в отдельной ситуации недостаточно выявить причины и возможные особенности реализации риска, необходима еще и количественная оценка риска, под которой понимают измерения его уровня, результатом чего становится характеристика масштабов влияния и вероятности наступления риска. В основе такой оценки лежит поиск зависимости между размером возможных потерь и вероятностью их наступления отдельно по кредиту, портфелем кредитов и в процессе операционной деятельности.

Обычно все методы оценки риска объединяют в четыре группы[7]:

1) экспертные - позволяют определить уровень риска в том случае, когда отсутствует необходимая информация для осуществления расчетов или сравнения, основанные на опросе квалифицированных специалистов с последующей статистически математической обработкой результатов этого опроса;

2) экономико-статистические - применяются только при наличии достаточно большого объема статистической информации для получения точной количественной величины уровня риска. Вычисляют среднее отклонение, коэффициент вариации,  - коэффициент тому подобное;

- коэффициент тому подобное;

3) расчетно-аналитические - предназначены для расчета относительно точного количественного выражения уровня риска на основе внутренней информационной базы самого предприятия (преимущественно применяются при оценке риска неплатежеспособности и риска снижения финансовой устойчивости);

4) аналоговые - позволяют оценить уровень риска по отдельным операциям на основе сравнения с аналогичными, уже многократно осуществляемыми операциями. При этом для сравнения используют как собственный, так и внешний опыт осуществления таких операций.

К наиболее известным и распространенным количественным методам принятия решений относятся следующие:

а) построение дерева решений;

б) платежные матрицы;

в) анализ точек безубыточности;

г) линейное программирование.

Например, построение дерева решений. Этот метод предполагает принятие определенной последовательности решений и как только одно решение становится очевидным или появляется какая-то дополнительная информация, и другое решение надо скорректировать с учетом прошлых ошибок, или в связи с тем, что появляется возможность воспользоваться преимуществами владения новой информацией. В связи с этим последовательность решений, которые предстоит принять в случае наступлении определенных событий с учетом вероятности наступления этих событий и возможными материальными затратами или доходами может быть представлена в виде схемы, напоминает дерево, со ствола которого расходятся ветви и веточки. Дерево решений достаточно популярен метод, используемый для выбора наилучшего направления действий среди возможных вариантов

Такая модель чаще всего применяется при принятии программных (формализованных решений).

Формализованное решение – это результат выполнения ранее определенной последовательности действий. Формализация принятия решений повышает эффективность управления в результате снижения вероятности ошибки и экономии времени: не нужно разрабатывать решение каждый раз, когда возникает соответствующая ситуация. Поэтому целесообразно формализовать решения для определенных, регулярно повторяемых ситуаций, разрабатывая соответствующие правила, инструкции, рекомендации.

Характеристики поведенческой модели: лицо, принимающее решение не имеет:

– полной исходной информации для принятия управленческого решения;

– полной информации о все возможные альтернативы, вероятности их наступления и их последствия;

– способности или возможности предвидеть последствия реализации каждой альтернативы.

Поскольку в процессе принятия решения сочетаются логические, рационально содержательного и психологические моменты, важнейшим фактором эффективности управления выступает профессионализм руководителя, его стиль и подходы к принятию решений. В зависимости от этих факторов он принимает рациональное решение, решение, основанное на опыте, или интуитивное решение.

Когда количества информации недостаточно или количественная модель является чрезмерно дорогой, руководство может использовать качественные модели прогнозирования. Это мнение жюри, модель ожидания потребителя и метод экспертных оценок.

Вышеизложенное дает основание сделать вывод, что управленческое решение имеет сложную недостаточно исследованной природу, поэтому ученые и специалисты рассматривают различные аспекты принятия управленческих решений, чтобы выявить закономерности осуществления этих процессов в политике, бизнесе, государственном управлении. Существует большое количество различных факторов, влияющих на процесс принятия управленческих решений. Управленческие решения, принимаемые в условиях риска, должны стать предметом дальнейших исследований.

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ КОММЕРЧЕСКИМИ РИСКАМИ ПАО «ЛУКОЙЛ»

2.1. Организационно-экономическая характеристика компании

В настоящее время «ЛУКОЙЛ» является глобальной энергетической компанией, которая осуществляет свою деятельность через дочерние предприятия в 34 странах мира на четырех континентах. ПАО «Лукойл» есть одной из наибольших нефтегазовых компаний в мире по размеру запасов углеводородов.

Основными видами деятельности компании является разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт выработанной продукции. Основная часть деятельности компании в секторе разведки и добычи осуществляется на территории Российской Федерации, основной ресурсной базой является Западная Сибирь. «ЛУКОЙЛ» владеет современными нефтеперерабатывающими, газоперерабатывающими и нефтехимическими заводами, расположенными в России, Восточной и Западной Европе, а также странах ближнего зарубежья. Продукция Компании реализуется в России, Восточной и Западной Европе, странах ближнего зарубежья и США.

«ЛУКОЙЛ» сегодня обеспечивает около 1% общемировых запасов углеводородов; более 2% общемировой добычи нефти; около 1% мировых доказанных запасов нефти; 16,4% общероссийской добычи нефти и 15,7% общероссийской переработки нефти.

ПАО «ЛУКОЙЛ» относится к типу международных вертикально интегрированных нефтегазовых компаний, поскольку под одним собственником и под единым контролем происходит производство конечного продукта.

Вертикальная бизнес-модель ПАО «ЛУКОЙЛ» как организационная форма интеграции создана для организации эффективной работы всех сегментов, максимально отвечая стратегическим целям в интересах всех заинтересованных сторон.

ЛУКОЙЛ сегодня – это (рис. 1):

Компания №1

Компания №2

Компания №3

Компания №4

Компания №5

Компания №6

Компания №7

Компания №8

среди крупнейших мировых частных нефтегазовых компаний по размеру запасов нефти

среди крупнейших компаний России («Эксперт РА»)

среди крупнейших мировых частных нефтегазовых компаний по размеру доказанных запасов углеводородов

среди крупнейших мировых частных нефтегазовых компаний по объему добычи нефти

среди европейских, ближневосточных и африканских и №10 среди 250 крупнейших энергетических компаний мира (Platt's)

среди крупнейших мировых частных нефтегазовых компаний по объему добычи углеводородов

среди 2000 крупнейших компаний мира (The Forbes 2000).

среди частных нефтегазовых компаний мира (рейтинг Fortune Global-500)

Рисунок 1 - Место ПАО «Лукойл» в мире

Замкнутый производственный цикл, начиная от геологоразведочных работ и заканчивая удовлетворением спроса самых взыскательных клиентов, позволяет Группе «ЛУКОЙЛ» минимизировать риски, снижать межсегментные затраты и сокращать зависимость от внешней бизнес-среды.

Интеграционные структуры управления, к которым относится ПАО «ЛУКОЙЛ» предусматривают согласованное развитие и взаимодополнение одной структуры другой в интересах более эффективного использования ресурсов и более полной реализации целей предприятия (объединений предприятий).

Разведка и добыча

деятельность по разведке и разработке нефтегазовых месторождений и добычи нефти и природного газа, которая ведется главным образом в Российской Федерации, а также на территории Азербайджана, Казахстана, Узбекистана, на Ближнем Востоке, в Южной Америке, Северной и Западной Африке

Переработка, торговля и сбыт

переработка и транспортировка продукции, деятельность по реализации нефти, природного газа и продуктов их переработки

Нефтехимия

деятельность по производству и реализации нефтехимической продукции

Энергетика

деятельность по генерации, транспортировке и реализации, электро- и тепловой энергии, а также предоставления сопутствующих услуг

Рисунок 2 - Основные операционные сегменты деятельности ПАО «Лукойл»

Доходы ПАО «Лукойл» формируются за счет чистой прибыли, износа и амортизации, списания затрат по сухим скважинам, прибыли от выбытия и снижения стоимости активов, процентов полученных.

Расходы ПАО «Лукойл» формируются за счет операционных расходов, расходов по финансированию, текущего налога на прибыль, отложенных расходов по налогу на прибыль.

Сопоставим динамику чистой и операционной прибыли (рис. 3).

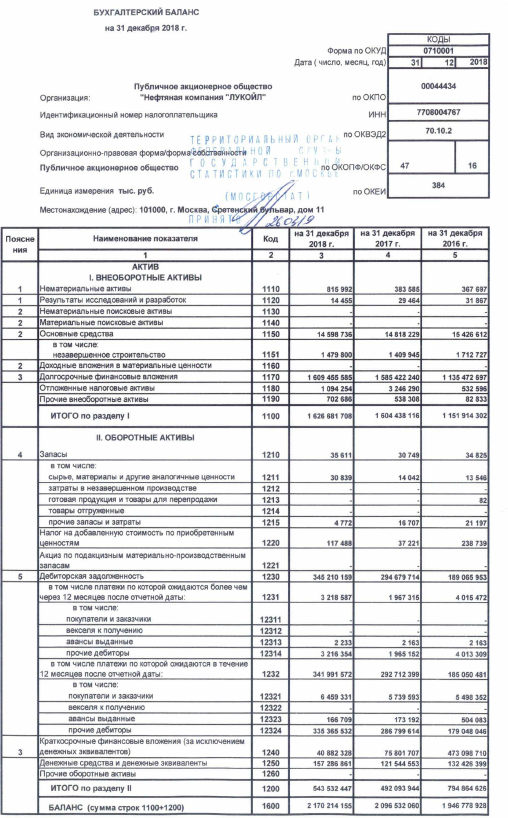

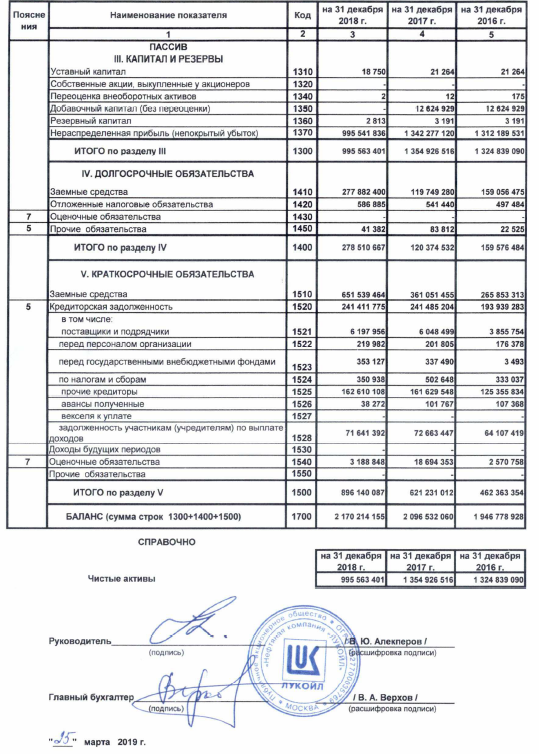

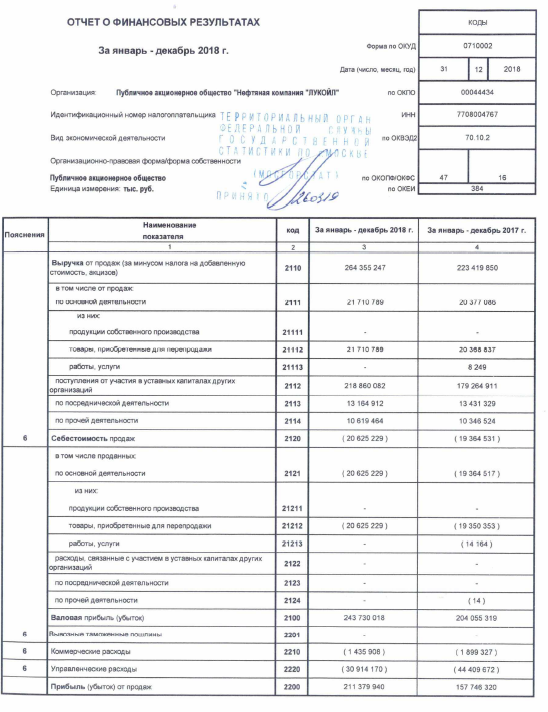

Рисунок 3 - Динамика чистой и операционной прибыли ПАО «Лукойл» (Приложение А, приложение Б)

Как видно с рис. 3, наблюдается тенденция роста прибыли от продаж с одновременным увеличением чистой прибыли.

Отметим, что на смену величины денежного потока от операционной деятельности, при его связи с движением денежных средств, существенное влияние малая процедура его коррекции на величину изменения от оборотных активов.

Одним из основных условий повышения темпов экономического роста ПАО «Лукойл», снижения его зависимости от внешних источников финансирования является увеличением размера чистого денежного потока, который может быть обеспечен за счет: сокращение абсолютной суммы и относительного уровня постоянных и переменных расходов; продаж основных средств, которые не используются в хозяйственном обороте; выбору оптимального метода начисления амортизации; осуществление эффективной ценовой политики, которая обусловит повышение прибыльности операционной деятельности; усиление претензионной работы с целью возвращения долгов и взыскания штрафных санкций.

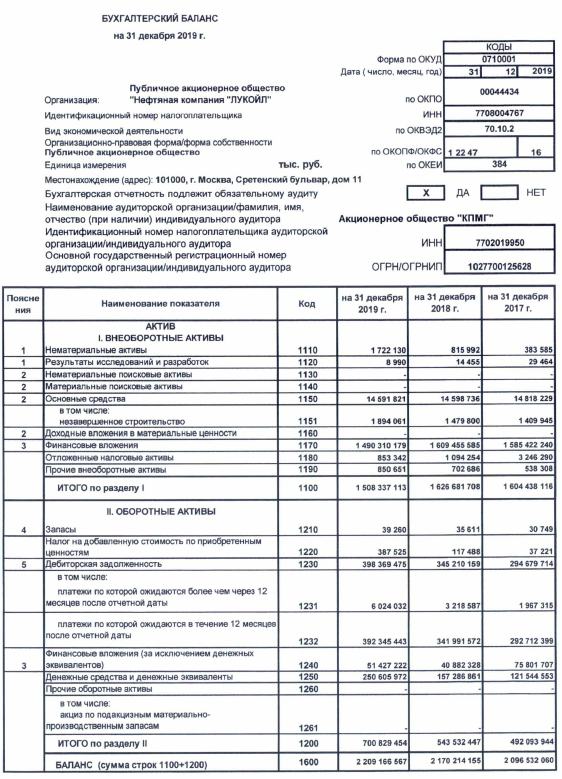

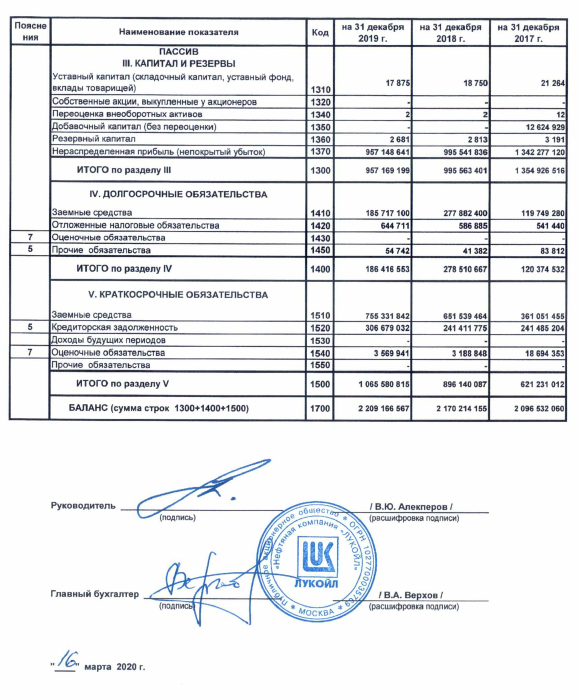

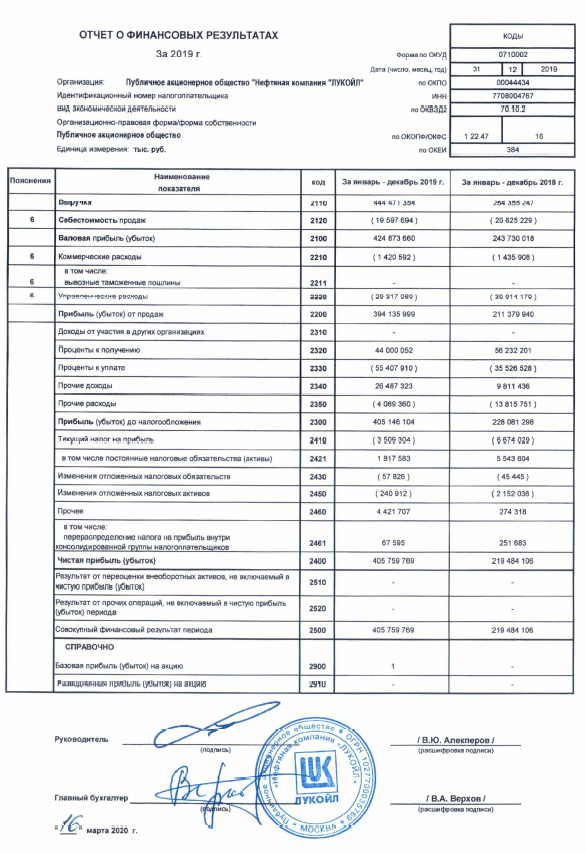

2.2. Анализ финансово-экономического состояния ПАО «Лукойл»

Проведем оценку финансово-экономического состояния ПАО «Лукойл» (таблица 1).

Таблица 1

Показатели эффективности управления доходами и расходами ПАО «Лукойл» за 2017-2019 гг.

|

Показатели |

2017 |

2018 |

2019 |

|

Коэффициент абсолютной ликвидности |

0,318 |

0,221 |

0,283 |

|

Коэффициент быстрой ликвидности |

0,792 |

0,606 |

0,657 |

|

Коэффициент текущей ликвидности |

0,792 |

0,607 |

0,658 |

|

Коэффициент независимости |

0,646 |

0,459 |

0,433 |

|

Коэффициент финансовой устойчивости |

0,704 |

0,587 |

0,518 |

|

Коэффициент текущей задолженности |

0,296 |

0,413 |

0,482 |

|

Коэффициент зависимости от долгосрочных заемных источников финансирования |

0,082 |

0,219 |

0,163 |

|

Коэффициент финансового рычага |

0,547 |

1,180 |

1,308 |

|

Коэффициент процентного покрытия |

5,802 |

6,420 |

7,312 |

|

Коэффициент оборачиваемости активов |

0,107 |

0,122 |

0,201 |

|

Коэффициент оборачиваемости оборотных активов |

0,454 |

0,486 |

0,634 |

Показатели ликвидности ПАО «Лукойл» не совсем отвечают нормативному значению. Коэффициент текущей ликвидности (при норме 1,5-2) в 2019 году составляет 0,657.

Показатели финансовой устойчивости свидетельствуют о снижении зависимости компании от внешних источников финансирования. Эффективность использования оборотных активов улучшилась, и активов в целом. Показатели рентабельности имеют тенденцию к улучшению.

Итак, проведенный анализ финансово-экономического состояния ПАО «Лукойл» свидетельствует об эффективности деятельности в 2019 году, на что указывает рост чистой прибыли, не смотря на существенное снижение многих показателей в 2018 году.

Ключевым показателем в оценке эффективности является уровень рентабельности (таблица 2).

Таблица 2

Основные показатели рентабельности ПАО «Лукойл» за 2017-2019 гг.

|

Показатель |

2017 |

2018 |

2019 |

2018 к 2017 |

2019 к 2018 |

|

Рентабельность активов, % |

9,75 |

10,11 |

18,37 |

0,37 |

8,25 |

|

Рентабельность продаж, % |

70,6 |

80,0 |

88,7 |

9,4 |

8,7 |

|

Рентабельность продукции, % |

1103,5 |

1105,8 |

2067,3 |

2,3 |

961,5 |

|

Рентабельность основной деятельности, % |

814,6 |

1024,9 |

2011,1 |

210,2 |

986,3 |

|

Рентабельность собственного капитала, % |

15,08 |

22,05 |

42,39 |

6,96 |

20,35 |

|

Рентабельность инвестированного капитала, % |

13,85 |

17,23 |

35,48 |

3,37 |

18,25 |

Все показатели рентабельности за 2017-2019 гг., приведенные в табл. 7, имеют положительные значения, так как организация получила как прибыль от продаж, так и чистую прибыль от финансово-хозяйственной деятельности за данный период. Прибыль от продаж в 2019 году составляет 88,7% от полученных доходов. Достаточно позитивным является рост многих показателей рентабельности по сравнению с показателями за 2017 и 2018 год.

Динамика показателей рентабельности ПАО «Лукойл» представлена на рис. 4.

Основным фактором роста всех показателей рентабельности является повышение чистой прибыли, или более интенсивный рост выручки от реализации по сравнению с ростом расходов.

Рисунок 4 - Динамика показателей рентабельности ПАО «Лукойл» за 2017-2019 гг., %

Основными внешними факторами изменения выручки от реализации является изменение цены на нефть сорта Брент, замедление спроса на нефть из-за роста добычи нефти в США, рост среднегодового курса рубля к доллару на 7,5%.

Внутренним факторами, которые влияют на сокращение (увеличения) доходов является снижение (наращивание) объемов деятельности, на втором месте – увеличение эффективности использования ресурсов.

Компания ПАО «Лукойл» достаточно эффективно управляет доходами и расходами, при этом на часть факторов компания не может повлиять: компания имеет ограниченное влияние на цены своей продукции, которые во многом зависят от рыночной конъюнктуры и (или) действий регулирующих органов. Снижение цен на нефть и нефтепродукты может оказать существенное негативное влияние на финансовые результаты компании.

2.3. Оценка экономической эффективности управления рисками в компании

Для формирования эффективной системы управления рисками их необходимо предварительно идентифицировать. Идентификация рисков заключается в выявлении всех видов возможных рисков, связанных с каждой конкретной операцией.

Нефтяная отрасль играет значительную роль в обеспечении энергетической безопасности страны, экономической независимости и возможности использования для решения внешнеполитических задач факта обладания ресурсами и производственным потенциалом.

Решение проблем предприятий нефтяного, повышение эффективности их деятельности будет способствовать экономическому росту других отраслей и российской экономике в целом.

Карта рисков и управление ими представлена в приложении В.

С 2000 г. по 2008 г. добыча нефти в России имела тенденцию к существенному увеличению (рис. 5). Это стало результатом следующих причин и факторов:

- на рынке появились новые добывающие компании, у которых есть определенные финансовые ресурсы и технологии;

- за счет амортизационных отчислений и прибыли добывающие компании увеличили капитальные вложения в промышленность в целом;

- за счет расширения новых месторождений нефти и газа, благодаря геологоразведочным работам;

- применение новых технологий нефтеотдачи пласта;

- за счет интенсификация добычи нефти и газа.

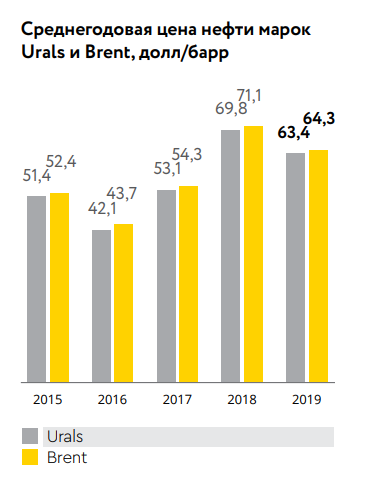

Рисунок 5 - Динамика добычи нефти в России, млн. т.[8]

В результате финансового кризиса 2008 г. произошло снижение инвестиционной активности, приостановилась реализация многих крупных проектов (в том числе инновационных), замедлился рост спроса на конечную продукцию и энергоносители со стороны стран Европейского союза.

Немногие нефтедобывающие регионы России обладают достаточными запасами для поддержания прежних объемов добычи даже на ближайшие 10-15 лет. К 2030 г. для удержания показателя добычи нефти выше 420 млн. т. в год необходимо увеличить запасы не менее чем на 12,5 млрд. т. Поэтому необходимо срочно переводить высокий нефтяной потенциал страны в активные запасы углеводородов.

Среднегодовая цена нефти Brent в 2019 году составила 64,3 долл/барр, что на 9,5 % ниже среднегодовой цены Brent в 2018 году.

Россия входит в тройку мировых лидеров (вместе с США и Саудовской Аравией) по добыче нефти. Добыча нефти и газового конденсата в России в 2019 году составила 560,3 млн т, что на 0,8 % выше уровня 2018 года. Рост добычи в Российской Федерации был связан с принятым в декабре 2018 года решением стран – участниц соглашения ОПЕК+ увеличить целевой уровень добычи нефти. Для России целевой уровень добычи был увеличен с 10,96 млн до 11,22 млн барр. / сут.

Рисунок 6 – Среднегодовая цена нефти за 2015-2019 гг.[9]

С целью принятия решений, организации производства полученную информацию необходимо систематизировать для поиска причин возникновения рисков.

В данном случае, по мнению автора, целесообразно использование комплексного анализа, который позволит выявить рискосоздающие факторы, влияющие на организацию производства предприятий отрасли. Своевременное выявление и реакция на данные факторы позволит спрогнозировать возможные сценарии развития и разработать соответствующие меры по снижению уровня риска до допустимых норм.

Основными рискосоздающими факторами, влияющими на нефтегазовую отрасль, являются:

- конкуренция, связанная с появлением новых технологий (технологические риски);

- рост операционных расходов на добычу горючих ископаемых (экономические риски);

- колебания цен на нефть и газ (рыночные риски);

- ухудшение финансовых условий деятельности компаний (финансовые риски);

- несовершенство системы налогообложения (финансовые риски);

- устарелость оборудования предприятий (технологические риски);

- дефицит человеческих ресурсов (кадровые риски);

- политические ограничения и конкуренция за текущие запасы (ресурсный риск);

- неопределенная энергетическая политика (политические риски);

- изменение климата (экологические риски);

- сложность производства, связанная с работой в неизученных условиях (производственный риск).

ГЛАВА 3. НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ КОММЕРЧЕСКИХ РИСКОВ ПАО «ЛУКОЙЛ»

3.1. Разработка мероприятий по снижению рисков компании

Управление рисками, как объект исследования, отражает процесс разработки и принятия управленческих решений по формированию и распределению прибыли для оптимизации доходов владельцев. При этом решаются следующие задачи:

- организация уровня расходов и доходов;

- достижение максимально возможного соотношения между прибылью и уровнем риска;

- формирование за счет прибыли финансовых ресурсов в достаточном объеме для развития предприятия;

- создание условий для увеличения рыночной стоимости предприятия.

Эти задачи можно реализовать с помощью механизма управления доходами и расходами, который включает три взаимосвязанные составляющие:

1) институциональная составляющая внутренние структурные подразделения, осуществляющие разработку и реализацию управленческих решений по формированию и распределению доходов предприятия;

2) функциональная составляющая содержит принципы организации и функционирования механизма формирования и распределения прибыли; конкретные нормы, методы и технологии реализации финансовых отношений (порядок и условия формирования прибыли, распределения валовой прибыли, распределения чистой прибыли, покрытия убытков и т.п.); финансовые рычаги, стимулы и санкции;

3) нормативно-правовая составляющая система нормативно-правовых актов, регламентирующих процесс управления доходами и расходами.

Поскольку ПАО «Лукойл» - это компания по управлению нефтегазовой компанией, то улучшение системы управления рисками – это очень обширная тема, которую сложно разобрать в аспектах данного исследования.

Далее совершенствование управления рисками ПАО «Лукойл» рассмотрим с помощью следующих направлений:

- рост объемов продаж за счет расширения объемов добычи нефти в Арктическом регионе;

- рост выручки от реализации за счет сокращения дебиторской задолженности;

- снижение расходов за счет закупки нового оборудования на условиях лизинга (небольшого оборудования);

- рост доходов за счет политики диверсификации производственной деятельности.

Одним из перспективных направлений деятельности компании является разработка месторождений в Арктике и наращивание объемов добычи нефти, а также наращивание нефтетрейдинга (что и наблюдается последнее время).

Чтобы быть конкурентными на внешнем рынке нужно повышать стандарты, менять оборудование, технологии и подходы к производству.

В процессе анализа баланса ПАО «Лукойл» (во втором разделе) было выявлено наличие большого размера дебиторской задолженности. Поскольку выручка от реализации компании рассчитывается по факту уплаты за продукцию (кассовый метод), то снижение размера дебиторской задолженности позволит увеличить доходы ПАО «Лукойл».

В России с 2020 года планировали ввести Федеральный стандарт бухгалтерского учета «Дебиторская и кредиторская задолженность (включая долговые затраты)», но был в итоге исключен приказом Минфина России от 05.06.2019 № 83н.

Одним из новшеств данного проекта планировалась рекомендация оценки по справедливой и приведенной стоимости. Для этого при определении аналогичности долговых инструментов предлагалось принимать во внимание следующие факторы:

- сроки выплат;

- валюту выплат;

- суммы выплат;

- кредитный рейтинг эмитента;

- обеспечения;

- возможности одностороннего изменения условий выплат;

- другие значимые факторы[10].

Рациональной является разработка гибкой системы договоров, политики, которая поможет контролировать дебиторскую задолженность изначально этого процесса. Отпускать всю продукцию только на условиях стопроцентной предоплаты было бы более правильно, но такая система оплаты ограничивает возможности ПАО «Лукойл», так что для развития бизнеса приходится соглашаться на определенный кредитный риск.

3.2. Сценарии развития ПАО «Лукойл» до 2025 года

Одним из направлений оптимизации доходов и расходов является – автоматизация.

Предлагаем внедрение собственной системы мониторинга и анализа рынка, разработку системы аналитического мониторинга, которая обеспечивала б сбор, обработку и анализ данных о рыночной ситуации с одновременной количественно-качественной оценкой и прогнозированием влияния различных факторов на ее изменение, является предпосылкой принятия обоснованных превентивных управленческих решений с учетом фактических или предполагаемых изменений на разных рынках.

Поддержание достойного уровня доходов ПАО «Лукойл» предусматривает продуманный мониторинг, то есть организацию наблюдения за рынком с использованием ряда показателей: объем и скорость продаж; основные покупатели товара; частота покупки различными группами потребителей; рыночные доли конкурентов по типу продаваемого товара; степень насыщенности рынка.

Целью мониторинга является выявление соответствия параметров объекта наблюдения желанным и принятия управленческих решений, которые обеспечивали бы поддержания этих параметров в заданных пределах.

Видение – занятие ведущего положения в отрасли методом повышения конкурентоспособности продукции и деятельности.

Одним из вариантов плана действий для ПАО «Лукойл» может служить перечень мероприятий (таблица 3).

Для этого разработаем перечень работ, которые необходимо выполнить:

1. Мониторинг и систематизация разработчиков программных продуктов.

2. Выяснение оптимальных параметров программы.

3. Контроль и соблюдение сроков разработки проекта.

4. Закрепление материальной ответственности за ущерб информационной системы компании.

5. Выявление нарушений от исходной цели.

6. Применение материального взыскания и оплата проекта.

Таблица 3

План мероприятий по внедрению системы мониторинга и анализа рынка нефти и газа на ПАО «Лукойл» в 2021 году

|

Задание |

Ответственный подраздел |

Перечень необходимых для выполнения задания работ |

Сроки выполнения |

|

1. Поиск компании - разработчика проекта |

Менеджер Иван Глотов |

Мониторинга рынка разработчиков программных продуктов |

До 30 августа 2021 года |

|

2. Разработка и внедрение новых программы мониторинга и анализа рынка |

Технический директор |

Создание системы мониторинга и анализа рынка |

До 30 сентября 2021 года |

|

3. Тестирование и оплата гонорара разработчику |

Генеральный директор Бухгалтер |

Возможна выплата премий за определенные достижения |

До 31 декабря 2021 года |

На конец 2019 года размер дебиторской задолженности ПАО «Лукойл» составляет 345210,2 млн. руб. Часть задолженности (30 000 млн. руб. + процент за обслуживание) предлагается передать на факторинг в банк. В результате получим «живыми» деньгами 30000 млн. руб.

Стоимость 1 барр. тонн добычи нефти на 31 декабря 2019 года 68,40 $, курс доллара – 61,46 руб. / долл. Плановое увеличение добычи нефти – 1427,258 тыс. барр.

Увеличение дохода в результате добычи нефти составит:

68,4 * 61,46 * 1427,258 = 5999998,5 тыс. руб. или ≈ 6 000 млн. руб.

Непрофильные активы – это основные средства, которые не используются в производстве. На балансе компании числится на 31 декабря 2018 года непрофильных активов более чем на 5000 млн. руб.

Оценку эффективности предполагаемых мероприятий представим в таблице 4.

Таблица 4

Оценка эффективности мероприятий (плановые целевые показатели)

|

Мероприятие |

Сумма, млн. руб. |

|

Увеличение дохода в результате оптимального управления дебиторской задолженностью |

30 000 |

|

Увеличение дохода в результате роста объемов добычи нефти |

6 000 |

|

Увеличение доходов в результате эксплуатации системы мониторинга и оптимально заключенных контрактов |

5 000 |

|

Продажа непрофильных активов |

5 000 |

|

Итого |

46 000 |

Итак, плановое увеличение доходов при проведении рассмотренных выше мероприятий позволит увеличить доходы компании на 46 000 млн. руб., или на 17,4 % от показателя за 2019 год.

Таким образом, совершенствование управления доходами и расходами ПАО «Лукойл» рассмотрим с помощью следующих направлений:

- рост объемов продаж за счет расширения объемов добычи нефти в Арктическом регионе;

- рост выручки от реализации за счет сокращения дебиторской задолженности;

- снижение расходов за счет закупки нового оборудования на условиях лизинга (небольшого оборудования);

- рост доходов за счет политики диверсификации производственной деятельности.

ЗАКЛЮЧЕНИЕ

Проблема риска занимает важное место в обосновании хозяйственных решений предприятий нефтегазовой отрасли, связанных как с активной деятельностью, так и с пассивным ожиданием. Риск возникает в силу специфики и особенностей действий рыночных и регулирующих механизмов (в том числе определенной свободы действий, которую имеют предприятия), действий факторов окружающей среды, субъективных особенностей лиц, принимающих решения, и тому подобное.

Риск определяется через: возможность отклонения от предусмотренной цели, ради которой реализуется выбрана альтернатива; вероятность достижения желаемого результата; отсутствие уверенности в достижении поставленной цели; возможность наступления негативных последствий при реализации тех или иных действий в условиях неопределенности для субъекта, который идет на риск; материальные и другие потери, связанные с осуществлением выбранной в условиях неопределенности альтернативы; ожидания опасности, неудачи в результате реализации выбранной альтернативы.

При финансировании своей деятельности ПАО «Лукойл» полагается, как на внутренние источники финансирования, формирующиеся за счет доходов от операционной деятельности, так и на заемные средства. При определении соотношения заемного и собственного финансирования в структуре капитала компания стремится к достижению оптимального баланса между общей стоимостью капитала с одной стороны и обеспечением финансовой устойчивости в долгосрочной перспективе – с другой.

В целом компания достаточно эффективно управляет рисками и эффективно использует чистые доходы в форме распределения через дивидендные выплаты и уплату налоговых платежей.

Совершенствование управления рисками ПАО «Лукойл» рассмотрим с помощью следующих направлений:

- рост объемов продаж за счет расширения объемов добычи нефти в Арктическом регионе;

- рост выручки от реализации за счет сокращения дебиторской задолженности;

- снижение расходов за счет закупки нового оборудования на условиях лизинга (небольшого оборудования);

- рост доходов за счет политики диверсификации производственной деятельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Барабаш Е. С. Виды и классификация рисков предприятия и анализ инвестиционных рисков / Е. С. Барабаш // Инновационная экономика и промышленная политика региона (ЭКОПРОМ-2015): сборник трудов конференции. – Санкт-Петербург. – 2015. – С. 771-779.

- Башкатова В. С. Многокритериальный подход к анализу коммерческих рисков / В. С. Башкатов, В. В. Башкатов // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2015. - № 106.

- Башкатов В. В. Анализ коммерческих рисков на основании ограниченного круга критериев / В. В. Башкатов, В. С. Башкатова // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2015. - № 106. - С. 1-12.

- Башкатов В. В. Сущность коммерческого риска и показатели, необходимые для его оценки / В. В. Башкатов, В. С. Башкатова, А. А. Барсегян // научный журнал Кубанского государственного аграрного университета. - 2014. - №100.

- Броило Е. В. Диагностика рисков в управлении проектами / Е. В. Броило, И. Г. Назарова // Корпоративное управление и инновационное развитие экономики севера. – Сыктывкар, 2016. - №4. – С. 51-59.

- Глазкова И. Н. Принципы формирования системы риск- менеджмента и контуры модели управления коммерческими рисками / И. Н. Глазкова, Н. Ф. Газизуллин // Проблемы современной экономики. - 2014. - № 3 (51). - С. 159-161.

- Годовой отчет ПАО «НК «ЛУКОЙЛ» за 2019 год [Электронный ресурс]. – Режим доступа: http://www.lukoil.ru.

- Головецкий Н. Я. Методические основы оценки инвестиционной привлекательности ПАО «Роснефть» / Н. Я. Головецкий, А. И. Жилкин, У. А. Латыпов // Вестник евразийской науки. – 2020. – Том 12. - №2. – С.33.

- Горелик В. А. Математические методы и инструментальные средства управления инвестиционным портфелем с вероятностной функцией риска / В. А. Горелик, Т. В. Золотова // Управление развитием крупномасштабных систем MLSD 2016: тезисы доклада на конференции. – Трапез, 2016. – С. 271-274.

- Гребенникова В. А. Методы идентификации, оценки и ранжирования финансовых рисков в нефтяной отрасли / В. А. Гребенникова, П. В. Баранова // Economic Consultant. –2019. – №2. - С. 28 – 36.

- Ермошенко Д. Э. Классификация рисков в коммерческой деятельности / Д. Э. Ермошенко, Л. А. Иванченко // Актуальные проблемы авиации и космонавтики. - 2014. - № 10. - том 2. - С. 304-305.

- Козеняшева М. М. Управляемые и неуправляемые риски в нефтяной отрасли / М. М. Козеняшева // Экономические науки. – 2018. - №163. – С. 55-61.

- Купина Н. В. Методы управления рисками инвестиционного проекта / Н. В. Купина // Экономика и управление: проблемы, решения. – 2015. – том 1. - №11. – С. 213-215.

- Любинский А. К. Анализ предпринимательских рисков ПАО Лукойл» / А. К. Любинский // От научных идей к стратегии бизнес-развития. – 2018. – С. 261-276.

- Никулина О. В. Повышение финансовой устойчивости промышленных предприятия (на примере компаний нефтегазовой отрасли) / О. В. Никулина, Ю. А. Хить // Экономика устойчивого развития. – 2020. - № 2 (42). – С. 242-247.

- Нунян О. А. Коммерческие риски при реализации финансового стратегии предприятия и управление ими / О. А. Нунян // Universum: экономика и юриспруденция. - 2015. - № 7 (18).

- Официальный сайт ФСГС [Электронный ресурс]. - Режим доступа: http://www.gks.ru.

- Платонов М. В. Необходимость перехода к управлению рисками на предприятиях нефтяной отрасли России / М. В. Платонов // Актуальные вопросы устойчивого развития России в исследованиях студентов: управленческий, правовой и социально-экономический аспекты. – 2019. – С. 163-166.

- Пумбрасова Н. В. Проектное финансирование в России, управление проектными рисками на предприятиях нефтяной отрасли / Н. В. Пумбрасова // Вестник Волжской государственной академии водного транспорта. – 2018. - № 56. – С. 90-94.

- Проект ФСБУ «Дебиторская и кредиторская задолженности» (включая долговые затраты) [Электронный ресурс]. - Режим доступа: http://bmcenter.ru

- Саломатина С. Ю. Инвестиционные и финансовые риски и способы их нивелирования на примере ПАО «Лукойл» / С. Ю. Саломатина, К. А. Лапшова // Наука XXI века: актуальные направления развития. – 2020. - № 1 – 1. – С. 577-583.

- Сорокина А. Г. Роль цифровых технологий в нефтегазовой отрасли России / А. Г. Сорокина // Вестник Белого Генерала. – 2020. - №3. – С. 47-55.

- Фан Л. Состояние китайско-российского энергетического сотрудничества / Л. Фан // Мировая наука. – 2020. - № 1 (34). – С. 530-533.

- Трифонова О. Н. Анализ методов поиска идей для решения проблем в бизнесе методом построения дерева проблем и дерева решений / О. Н. Трифонова // Фундаментальные и прикладные исследования в современном мире. – Санкт- Петербург: ИИУНЦ «Стратегия будущего», 2015. - № 9-2. – С. 131-135.

- Цакаев А. Х. Налоговые риски в нефтегазовом секторе российской экономики / А. Х. Цакаев, А. Р. Батукаева // Вестник ГГНТУ. Гуманитарные и социально-экономические науки. – 2019. – Том 15. - № 1 (15). – С. 33-42.

- Шейдис Ю. С. Анализ отраслевых рисков компаний нефтяной отрасли / Ю. С. Шейдис // Сборник избранных статей по материалам научных конференций ГНИИ «Нацразвитие»: сборник трудов конференции. – 2019. – С. 232-236.

- Юрлова Н. С. Управление рисками / Н. С. Юрлова, И. В Скачок // Вестник НГИЭИ. - 2014. - № 3 (34). - С. 95-98.

Приложение А

Приложение Б

Приложение В

Карта рисков ПАО «Лукойл»

|

Риски |

Место на карте рисков предприятия |

Описание риска |

Меры по минимизации |

|

1 |

2 |

3 |

4 |

|

Отраслевые |

Высокий |

Негативное изменение мировых цен на нефть, повышение цен на электроэнергию, рост цен на основные виды сырья, повышение транспортной составляющей в себестоимости производства продукции |

Постоянный анализ, мониторинг и прогнозирование динамики цен, политика в области трейдинга (заключение долгосрочных контрактов) |

|

Финансовые |

Высокий |

Неблагоприятное изменение валютных курсов, риск роста процентных ставок |

Ведется мониторинг влияния неблагоприятных изменений валютного курса и процентных ставок на результаты деятельности общества |

|

Правовые |

Средний |

Изменение налогового законодательства, законодательства о ценных бумагах и корпоративного законодательства; изменение правил таможенного контроля и пошлин, валютного регулирования; правил по лицензированию и законодательстве о недропользовании; изменение судебной практики |

Осуществляется мониторинг тенденций региональной и общероссийской правоприменительной практики, анализ и оценка законодательных инициатив, а также оперативное реагирование на изменение законодательства |

|

Налоговые |

Средний |

Различия в трактовка трансфертного ценообразования обществом и налоговые органами. Соответствие цен рыночному уровню также может быть предметом проверки с точки зрения концепции необоснованной налоговой выгоды |

Повышение квалификации сотрудников, которые занимаются данными расчетами |

Продолжение приложения В

|

1 |

2 |

3 |

4 |

|

Геологические |

Низкий |

Риск ухудшения структуры разведанных запасов Риск несоответствия фактических запасов официальным оценкам Риски снижения рентабельности разработки месторождения и добычи из-за снижения цен на нефть и газ |

Мониторинг, анализ и планирование |

|

Экологические |

Средний |

Риск причинения вреда окружающей среде, обусловленный широким применением оборудования |

Проведение профилактический мероприятий |

|

Строительные |

Средний |

Риск задержки производственного процесса из-за трудностей в логистике Риск неправильного выбора оборудования или технологии Риск строительства объектов с низкими качественными характеристиками Риск допущения методической ошибки при технологическом процессе Риск нехватки квалифицированных кадров |

Мониторинг негативных сообщений на изменения и быстрое реагирование |

|

Производственные |

Средний |

Риск невыполнения производственного плана Риск, связанные с изменением качественных характеристик сырья Риск срыва графика поставок Риск сбоя логистической системы |

Мониторинг негативных сообщений на изменения и быстрое реагирование |

|

Маркетинговые |

Средний |

Риск появления товаров-заменителей Риск, связанный со сроком хранения готовой продукции Риск смены основными конкурентами ценовой политики Риск вхождения на рынок новой товарной продукции |

Мониторинг конкурентов и рыночной ситуации |

-

Нунян О. А. Коммерческие риски при реализации финансового стратегии предприятия и управление ими / О. А. Нунян // Universum: экономика и юриспруденция. - 2015. - № 7 (18). ↑

-

Башкатов В. В. Сущность коммерческого риска и показатели, необходимые для его оценки / В. В. Башкатов, В. С. Башкатова, А. А. Барсегян // научный журнал Кубанского государственного аграрного университета. - 2014. - №100. ↑

-

Барабаш Е. С. Виды и классификация рисков предприятия и анализ инвестиционных рисков / Е. С. Барабаш // Инновационная экономика и промышленная политика региона (ЭКОПРОМ-2015): сборник трудов конференции. – Санкт-Петербург. – 2015. – С. 771-779. ↑

-

Броило Е. В. Диагностика рисков в управлении проектами / Е. В. Броило, И. Г. Назарова // Корпоративное управление и инновационное развитие экономики севера. – Сыктывкар, 2016. - №4. – С. 51-59. ↑

-

Барабаш Е. С. Виды и классификация рисков предприятия и анализ инвестиционных рисков / Е. С. Барабаш // Инновационная экономика и промышленная политика региона (ЭКОПРОМ-2015): сборник трудов конференции. – Санкт-Петербург. – 2015. – С. 771-779 ↑

-

Купина Н. В. Методы управления рисками инвестиционного проекта / Н. В. Купина // Экономика и управление: проблемы, решения. – 2015. – том 1. - №11. – С. 213-215. ↑

-

Горелик В. А. Математические методы и инструментальные средства управления инвестиционным портфелем с вероятностной функцией риска / В. А. Горелик, Т. В. Золотова // Управление развитием крупномасштабных систем MLSD 2016: тезисы доклада на конференции. – Трапез, 2016. – С. 271-274. ↑

-

Официальный сайт ФСГС [Электронный ресурс]. - Режим доступа: http://www.gks.ru. ↑

-

Глазкова И. Н. Принципы формирования системы риск- менеджмента и контуры модели управления коммерческими рисками / И. Н. Глазкова, Н. Ф. Газизуллин // Проблемы современной экономики. - 2014. - № 3 (51). - С. 159-161. ↑

-

Проект ФСБУ «Дебиторская и кредиторская задолженности» (включая долговые затраты) [Электронный ресурс]. - Режим доступа: http://bmcenter.ru ↑

- Информация в материальном мире (Понятие информация в материальном мире)

- Интеллектуальная собственность (История развития интеллектуальной собственности и методы её защиты)

- Процесс межгруппового взаимодействия в социальных группах

- Понятие и виды наследования (ОБЩИЕ ПОЛОЖЕНИЯ О НАСЛЕДОВАНИИ)

- Анализ и тенденции развития сетевой розничной торговли(на примере розничной торговой сети)

- Менеджмент любительской киберспортивной лиги на примере “Synergy Esports League”

- СОЦИЛОГИЧЕСКАЯ КОНЦЕПЦИЯ ПРАВА

- Договоры в коммерческой деятельности (на примере ООО «ПОКОТОРГ»)

- Собственная торговая марка как инструмент коммерческой деятельности(Виды и функции торговых марок)

- «Технология работы бизнес центра в гостинице»

- Управление поведением в конфликтных ситуациях

- Интеллектуальная собственность