«Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «Экор»)»

Содержание:

ВВЕДЕНИЕ

Коммерческая деятельность выступает в современных условиях одним из важнейших факторов функционирования и развития торгово-производственных организаций. Эта деятельность постоянно совершенствуется в соответствии с объективными требованиями производства и реализации товаров и услуг, повышением роли потребителя в формировании технико-экономических и иных параметров продукции. Большую роль играют, также, изменения в организационных формах и характере деятельности организаций. Изменения условий деятельности, необходимость адекватного приспособления к ней системы управления, сказываются не только на совершенствовании его организации, но и на перераспределении функций управления по уровням ответственности, формам их взаимодействия. Требования к современной коммерческой деятельности предприятия, возрастающая роль управления коммерческой деятельностью в экономике и определяют актуальность темы курсовой работы.

Цель работы – разработка путей повышения эффективности управления коммерческой деятельностью оптового торгового предприятия ООО «Экор».

Реализация цели исследования потребовала научной разработки и решения следующих задач:

– изучить теоретические аспекты управления коммерческой деятельностью оптового торгового предприятия предприятия;

– рассмотреть экономические параметры деятельности ООО «Экор»;

– проанализировать организацию коммерческой деятельности предприятия;

– оценить управление коммерческой деятельностью ООО «Экор».

Объект исследования: оптовое торговое предприятие ООО «Экор».

В качестве предмета исследования выступает механизм управления коммерческой деятельностью предприятия.

Теоретической основой работы послужили законодательные и нормативно-правовые акты, теоретическая литература отечественных и зарубежных авторов, периодические издания по финансовому и стратегическому менеджменту, экономике и анализу, статьи периодических изданий и Интернет-ресурсов по теме работы, материалы практических семинаров по исследуемой проблеме.

Информационная база работы – управленческая и финансовая отчетность ООО «Экор», статистические данные, материалы сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ оптового торгового предприятия

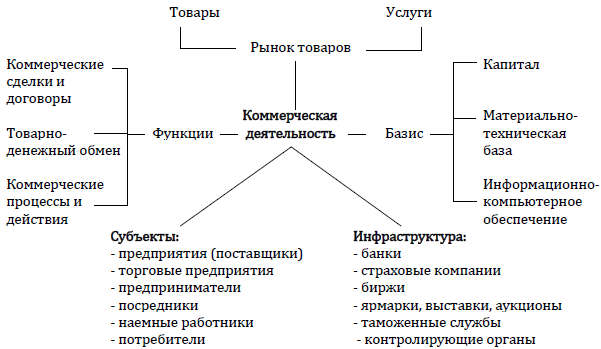

1.1 Коммерческая деятельность как объект исследования

Понятие коммерческой деятельности – объемное и сложное, которое включает в себя методы, содержащие высокую полезность торговой операции всех сторон при сохранении выгоды для конечного потребителя.

Сущность коммерческой деятельности торговых организаций по большому счету сводится к выполнению торгово-посреднических операций и мер по продвижению и сбыту товара и доведению его до конечного потребителя (если брать сферу розничной торговли) и до розничных продавцов (если брать сферу оптовой торговли). Если обратиться к толкованию понятий «коммерческая деятельность», «торговля», то можно обнаружить много общих черт. В самом широком смысле под коммерцией понимается «любая предпринимательская деятельность юридических, а также физических лиц по осуществлению операций купли-продажи товаров и оказанию услуг с целью удовлетворения спроса на товары и услуги и получения прибыли»[1].

Впервые понятие «коммерческая деятельность» было сформулировано Гарвардской школой управления коммерческой деятельностью в 1958 году. Классическое определение гласит: «коммерческая деятельность существует для удовлетворения с прибылью потребительских требований».

В.А. Федотов включает в состав коммерческой деятельности торговых предприятий как вопросы организации торгово-технологических операций, так и процесс управления ими со стороны специально созданных коммерческих служб такого предприятия[2].

О.С. Боброва рассматривает вопросы организации коммерческой работы и дает определение применительно к условиям административно-командной системы. Однако эти определения не отвечают современным требованиям и не отражают сущности коммерческой работы, ее целей и задач в условиях рыночной экономики[3].

Другие ученые определяют коммерческую деятельность в условиях рыночной экономики как совокупность элементов торговой деятельности, направленной на получение доходов. Так, О.В. Баскакова считает, что коммерческая деятельность – это «совокупность элементов торговой деятельности, направленной на получение доходов»[4].

В ряде источников говорят не о коммерческой деятельности, а о коммерческой работе. Многие исследователи считают эти термины синонимами, что не совсем правильно. Так, например, Н.В. Ермакова определяет коммерческую работу как «основанную на хозяйственном расчете деятельность торговых предприятий, связанную с отношением торгового обмена и организацией доведения товаров от производств до сферы потребления в целях удовлетворения платежеспособного спроса»[5]. В представленном выше определении прослеживается только социальная цель коммерческой работы и отсутствует экономическая, т. е. получение прибыли. Кроме того, данное определение считается не полным, поскольку коммерческой работой могут заниматься не только торговые предприятия, но и предприятия промышленности и сферы оказания услуг. Представляется определить коммерческую работу более узко, как совокупность действий работников коммерческих подразделений предприятий по реализации коммерческих целей предприятия.

Эффективно поставленная и организованная коммерческая деятельность многими исследователями рассматривается как фактор повышения конкурентоспособности торговой организации. Так, например, С.В. Каширин считает, что в силу динамики конкурентной среды многим предпринимательским структурам следует уделять больше внимания совершенствованию элементов коммерческой деятельности[6].

Между тем, при определении коммерческой деятельности представляется более правильным говорить о коммерческой работе как о деятельности, направленной на получение прибыли, так как доходы не отражают финансового состояния предприятия.

Коммерческую деятельность следует рассматривать не как непосредственный процесс продажи товаров, а как деятельность по организации и управлению продажами.

Обобщая трактовки понятия коммерческой деятельности можно сказать, что коммерческая деятельность – это вид предпринимательской деятельности торгового предприятия, включающей ряд мероприятий, связанных с организацией и управлением процессом купли-продажи товаров с целью удовлетворения потребностей потребителей и получения прибыли.

Коммерция в торговле – это, прежде всего, деятельность, а любая деятельность направлена на что-либо и осуществляется определенным лицом, подразделением, предприятием. Иначе говоря, для коммерческой деятельности характерно наличие объекта и субъекта. Объектом коммерческой деятельности предприятия являются товары и сопровождающие их услуги. Субъектами коммерческой деятельности предприятия могут быть юридические и физические лица, обладающие соответствующими правами осуществления коммерческой деятельности[7].

Главной целью осуществления коммерческой деятельности предприятием является получение прибыли. Однако достижение этой цели невозможно без своевременного выявления и удовлетворения потребностей покупателей. Это означает, что успех коммерческой деятельности торгового предприятия определяется достижением не только основной цели реализации его коммерческой работы, но и ее подцелью – удовлетворением покупательского спроса. Исходя из цели и подцели коммерческой деятельности предприятия определяются ее задачи, которые и обеспечивают достижение поставленных цели и подцели. Задачи коммерческой деятельности предприятия, как правило, предполагают организацию закупочной деятельности, деятельности по формированию ассортимента и непосредственную организацию продажи товаров[8].

Преследуя определенную цель и решая соответствующие ей задачи, коммерческая деятельность предприятия является целостной системой, состоящей из нескольких взаимосвязанных элементов. Эти элементы представляют собой отдельные комплексы коммерческих мероприятий в том или ином направлении: выбор партнеров и установление с ними коммерческих связей, закупочная деятельность, работа по формированию ассортимента, организация сбыта и его стимулирование. Каждый из этих комплексов выполняет свою функцию, выступая самостоятельным элементом системы. Однако объединяясь в систему, они обеспечивают выполнение общей функции – обеспечение прибыли. При этом для коммерческой деятельности предприятия как системы характерно наличие исходных для ее реализации составляющих в виде материальных, финансовых, информационных и других ресурсов, т.е. вход в систему, и сферы потребления, где осуществляется продажа товара, т.е. выход из системы[9].

Сущность и содержание коммерческой деятельности предприятия определяются ее направлениями, к которым можно отнести следующие: выбор поставщика и закупка товаров, их хранение, планирование ассортимента, организация сбыта. Данные направления коммерческой деятельности предприятия сопровождают процесс товародвижения, представляющий собой путь, который товар проходит от его производителя (продавца) до конечного потребителя.

Торгово-технологический процесс представляет собой комплекс взаимосвязанных торговых (коммерческих) и технологических операций и является завершающей стадией всего процесса товародвижения[10].

Товар – это сложное многоаспектное понятие, включающее совокупность многих свойств, главными среди которых являются потребительские свойства, то есть способность товара удовлетворять потребность того, кто им владеет[11].

Ассортимент продукции ˗ совокупность однородных товаров, или товары, предназначенные для реализации на схожих рынках.

Жизненный цикл товара (life cycle product) – это время существования товара на рынке; промежуток времени от замысла изделия до снятия его с производства и продажи.

Таким образом, основой коммерческой деятельности любого предприятия является товар. Товар может быть представлен в виде произведенного продукта или оказанной услуги. Управление коммерческой деятельностью является объективно необходимым элементом менеджмента любой организации и ставит целью максимизацию прибыли.

В современных условиях коммерческая деятельность играет значительную роль в функционировании предприятий, выступая основой их экономики. Она представляет собой систему, осуществляется субъектом в отношении определенного объекта, преследуя конкретную цель и решая соответствующие этой цели задачи в рамках направлений коммерческой деятельности, и заключается в организации торговли и ее управлении.

1.2. Специфика управления коммерческой деятельностью оптового торгового предприятия

Оптовая торговля оказывает и финансовую поддержку своим партнёрам: осуществляет транспортировку товаров; обеспечивает содержание оптовых складов и складских запасов; предоставляет кредиты товарополучателям, принимая тем самым на себя финансовые риски за инвестированные в товары средства.

Оптовый товарооборот представляет собой реализацию товаров крупными партиями предприятиям розничной торговли и общественного питания для последующей продажи населению, промышленным и другим предприятиям и учреждениям - для производственных целей и внерыночного потребления[12].

Основным показателем при анализе закупочной деятельности является объем закупок. Поэтому для оценки эффективности деятельности оптовой торговой организации в данном направлении, в первую очередь, необходимо проанализировать динамику общего объема закупок и его структуры. Структура объема закупок должна быть представлена как в разрезе товарного ассортимента, так и по каждому из поставщиков.

Оптовые предприятия торговли должны обладать современными системами сбора, накопления, анализа и передачи информации, которые бы позволяли им поддерживать оптимальные товарные запасы, оперативно управлять ими, повышать производительность труда коммерческих работников и снижать совокупные издержки обращения[13].

Коммерческая деятельность оптовых предприятий не должна ограничиваться рамками одного района, области или республики. Следует активно развивать внешнеэкономическую деятельность, осуществлять поиск новых источников товарных ресурсов и потенциальных покупателей на глобальной основе. Одним из наиболее эффективных способов установления связей с зарубежными партнёрами является посещение и участие в международных выставках, ярмарках, торгах и аукционах[14].

Система организации коммерческой деятельности – это совокупность организационных форм, методов и правил, осуществление которых обеспечивает рациональное функционирование элементов системы и их взаимодействие в процессе производства и сбыта продукции, товаров, услуг[15].

Структура процесса выработки управления коммерческой деятельностью и понимание того, что в рамках политики работы предприятия с товаром могут предлагаться разные стратегические направления для тех или иных номенклатурных позиций ассортиментного перечня позволяет определить следующие этапы формирования и реализации коммерческой деятельности предприятия[16]:

1 этап – аналитическая работа, включающая оценку потребности в товаре предприятия, анализ конкурентного положения предприятия и экономический анализ работы предприятия, или, другими словами, оценку потенциала реализации коммерческой стратегии;

2 этап – выбор стратегических зон хозяйствования (СХЗ) и определение товарных стратегий для набора СЗХ предприятия;

3 этап – формирование модели товаров и планирование структуры товарного ассортимента;

4 этап – оптимизация коммерческой деятельности предприятия.

В процессе реализации коммерческой деятельности предприятия предусматривается оценка следующих параметров[17]:

1. Планирование выпуска товаров для конкретных сегментов рынка:

– сегменты определены достаточно точно: известны не только демографические характеристики покупателей, но и экономические, психологические, поведенческие и др.;

– сегменты определены в общих чертах, предприятие ориентируется на определенный возраст и пол людей без учета других характеристик;

– на предприятии не задумываются о рыночной ориентации товаров.

2. Ведение анализа выпускаемых или продаваемых товаров:

– делается оценка конкурентоспособности товаров;

– выполняются расчеты экономической эффективности товаров;

– специалисты обсуждают целесообразность выпуска товаров для покупателей и предприятия.

3. Определение стадии жизненного цикла товаров или конкретных моделей, всего рынка товара[18].

4. Наличие определенного порядка внедрения новых товаров.

5. Учет требований покупателей при разработке товаров и формировании ассортимента:

– требования покупателей учитываются интуитивно;

– проводится тестирование новых продуктов или идей создания новых продуктов;

– предприятие ведет свои разработки на основе исследований конъюнктуры рынка.

6. Контроль рекламации на продукцию предприятия, мониторинг реакции менеджмента.

7. Степень регулярности обновления товаров в ассортименте.

8. Использование предприятием марочной символики. Порядок позиционирования на рынке.

9. Функциональное назначение упаковки товаров предприятия:

– упаковка используется только для предохранения товаров или в соответствии с требованиями стандартов;

– упаковка используется с целью стимулирования покупок.

10. Используемые предприятием направления формирования ассортимента (узкая специализация, диверсификация, вертикальная интеграция и д.).

Коммерческая деятельность всегда реализуется во взаимодействии с внешней средой (рисунок 1).

Рисунок 1 – Структура взаимодействия коммерческой деятельности оптового предприятия с внешней средой[19]

Как и любая система управления в состав управления коммерческой деятельностью предприятия входят анализ, планирование, организация и контроль.

Значимой частью управления коммерческой деятельностью является формирование ассортимента.

Ассортиментная концепция – это долгосрочная программа по управлению развитием производства и реализации товаров: построение оптимальной ассортиментной структуры, товарного предложения с учетом требований определенных потребительских сегментов и наиболее эффективного использования предприятием сырьевых, технологических, финансовых и других ресурсов[20]. В ней представлены разнообразие видов и разновидностей товаров с учетом типологии потребителей, уровня частоты обновления ассортимента. На основании разработанной концепции осуществляется формирование товарного ассортимента, то есть планирование всех видов деятельности, направленных на отбор материалов для будущего производства и реализации их в готовые изделия в соответствии с требованиями потребителей.

Формирование ассортимента на основе планирования является непрерывным процессом, продолжающимся в течение всего жизненного цикла товара с момента появления его замысла до снятия с производства. Грамотно спланированный ассортимент является гарантом успешной деятельности предприятия. Даже хорошо продуманные планы продаж и рекламы не смогут компенсировать последствия ошибок при планировании ассортимента.

Задачи планирования товарного ассортимента[21]:

– обеспечение обновления и постоянного совершенствования продукции предприятия;

– достижение оптимального соотношения между новыми, модернизируемыми и устаревающими товарами;

– обеспечение рациональной структуры ассортимента по сегментам потребительского рынка, оптимального соотношения между товарами на старых и неосвоенных рынках;

– своевременный выход на рынок с принципиально новыми товарами и принятие решений о своевременном изъятии из производственной программы изделий, теряющих рыночные позиции.

Процесс планирования ассортимента осуществляется в следующем порядке[22]:

1. Анализ фактически выпускаемого ассортимента продукции.

2. Анализ изменений во внутренней и внешней среде предприятия, вызывающих необходимость изменения ассортимента. Во внутренней среде это могут быть: кадровые изменения, поставки сырья и материалов, финансовые проблемы, отсутствие необходимых производственных мощностей; со стороны внешней среды – изменение спроса на продукцию фирмы, наличие на рынке товаров-аналогов конкурентов, научные достижения в производственной сфере. Особенно тщательно следует отслеживать изменения спроса на продукцию предприятия в разрезе рынков, ассортиментных групп, потребительских сегментов, ассортиментных групп, а также по годам, кварталам, месяцам.

3. Анализ предложений потребителей по совершенствованию продукции.

4. Анализ предложений технологов и конструкторов предприятия, прогнозирование рыночной ситуации к моменту выведения нового товара на рынок, определение предполагаемого вида жизненного цикла товара.

5. Разработка предварительного плана ассортимента продукции на будущий период.

6. Анализ производственных и финансовых возможностей пересмотра ассортимента выпускаемой продукции, что повлечет за собой дополнительные расходы – закупку или переналадку оборудования, поиск новых источников сырья и материалов, переподготовку кадров, пересмотр структуры сбытовой сети. Требуемые инвестиции могут быть выше финансовых возможностей предприятия.

7. Принятие решений о запуске в производство новой продукции, производстве модернизированных изделий, снятии с производства устаревших образцов.

8. Определение плановых объемов производства традиционной, модифицированной и новой продукции.

9. Разработка плана мероприятий по распределению и продвижению на рынок новых и модернизированных изделий.

Таким образом, управление коммерческой деятельностью – это непрерывный процесс анализа, планирования, организации и контроля торговли любого предприятия, без которого невозможно получение достаточного объема прибыли.

Глава 2. АНАЛИЗ ЭФФЕКТИВНОСТИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТи оптового торгового ПРЕДПРИЯТИЯ ООО «Экор»

2.1. Экономическая характеристика предприятия

ООО «Экор» является оптовой продовольственной компанией, работающей на российском рынке с 1993 года. Основное направление работы - поставка замороженной, свежезамороженной, охлажденной и свежемороженой рыбы и морепродуктов.

Предприятие является юридическим лицом согласно законодательству Российской федерации, имеет самостоятельный баланс, может от своего имени приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде, хозяйственном или третейском суде, открывать расчетный, валютный и другие счета в банках, иметь печать и штампы со своим наименованием и иные реквизиты юридического лица.

Компания «Экор» - единственная компания, напрямую импортирующая консервацию под собственной торговой маркой с заводов-производителей. На данный момент ассортимент компании составляет порядка 150 наименований товаров. Вся продукция проходит строгий контроль

ООО «Экор» работает со всеми крупнейшими магазинами, супермаркетами и торговыми сетями города, а также со всеми оптовыми рынками и сетями «Cash&Carry».

Среди постоянных партнеров такие крупные операторы продовольственного рынка Нижнего Новгорода, как «Пятерочка», «Рамстор», «Дикси», «Мегамарт», «Метро», «Лента», «Находка». Консервация, поставляемая ООО «Экор», широко представлена в ассортименте крупнейшей в Петербурге сети гипермаркетов «О’Кей». Ведется непрерывная работа с регионами России.

Основные ассортиментные позиции:

- Королевские, тигровые, салатные и арктические креветки;

- Морской коктейль и мидии;

- Осьминоги, кальмары и омары;

- Морской гребешок и трубач;

- Свежемороженный и охлажденный лосось (форель и семгу);

- Филе морского черта, судака, тунца, окуня, тилапии, хека, виктории, камбалы и дорадо;

- Красную и черную икру;

- Мясо краба.

Весь ассортимент морепродуктов и деликатесов сертифицирован.

Постоянство ассортимента и грамотная ценовая политика позволяет компании «Экор» успешно продавать товар, как через посредников, так и напрямую. Помимо ценовых инструментов компания предлагает доставку товара на склады покупателей и гибкие варианты отсрочки платежа.

В дополнение характеристики деятельности ООО «Экор» следует рассмотреть его организационно-правовую форму и форму собственности.

ООО «Экор» представляет собой юридическое лицо, действует в соответствии с принятыми его участниками уставом и положением, имеет собственное наименование с указанием в нем организационно-правовой формы.

Форма собственности ООО «Экор» – частная. ООО «Экор» является обществом с ограниченной ответственностью – юридическим лицом. Общество создано без ограничения срока деятельности.

Руководит основной финансово-хозяйственной деятельностью ООО «Экор» генеральный директор.

Ответственность за финансовую деятельность возложена на экономиста под руководством главного бухгалтера.

Коммерческая деятельность контролируется и управляется заместителем генерального директора по продажам.

На предприятии нет внешнеэкономических служб. Основными экономическими службами являются ППО, отдел снабжения, сбыта, маркетинга, отдел кадров.

В приложении 3 представлена структура участников бизнес-процессов управления коммерческой деятельностью в ООО «Экор».

Проведем анализ динамики и структуры активов и пассивов баланса предприятия за исследуемый период времени (2014-2016 годы).

Анализ динамики активов баланса организации представлен в приложении 4.

Анализ динамики активов баланса ООО «Экор» показал, что:

– нематериальные активы предприятия в 2018 году составляли 845 тыс. руб. Рост в течение года наблюдался в размере 22 тыс. руб. Расширение сферы влияния предприятия на рынке привело к увеличению нематериальных активов за 2019 год на 93 тыс. руб. или на 11,01% в связи с приобретением программного обеспечения автоматизации финансового управления. Итоговый рост за три года составил 115 тыс. руб. или 13,97%;

– в 2019 году на предприятии сократилась сумма основных средств (на 22167 тыс. руб. или на 2,6% по сравнению с показателем 2018 года). Относительно показателя 2017 года также наблюдалась негативная динамика суммы основных средств (сокращение на 2,98%). Уменьшение показателя за период объясняется продажей неиспользуемых основных средств – транспорта, а также амортизацией торгового оборудования;

– по показателю внеоборотных активов на предприятии в 2019 году наблюдалась отрицательная динамика. Уменьшение внеоборотных активов относительно показателя 2018 года составило 2,67%, относительно показателя 2017 года – 3,15%. Влияние на динамику внеоборотных активов оказало, прежде всего, существенное уменьшение основных средств и отложенных налоговых активов;

– дебиторская задолженность предприятия в 2017-2019 годы полностью сформирована за счет краткосрочной дебиторской задолженности, что свидетельствует о высоком качестве финансового управления. В 2019 году наблюдался рост суммы дебиторской задолженности – на 50233 тыс. руб. по сравнению с 2018 годом и на 238776 тыс. руб. по сравнению с 2017 годом. Увеличение показателя связано с увеличением объемов продаж;

– предприятие в исследуемый период времени было достаточно обеспечено денежными средствами с положительной динамикой в 2019 году (на 10527 тыс. руб. или на 143,28% по сравнению с 2018 годом). Рост показателя связан с положительными результатами финансово-хозяйственной деятельности предприятия;

– общая сумма оборотных активов в 2019 году стала ниже показателя 2018 года на 73159 тыс. руб., что связано с сокращением запасов (на 128614 тыс. руб. или на 30,5%) – в условиях роста объемов продаж предприятие могло оперативно использовать запасы продукции. Основной проблемой динамики активов баланса предприятия в исследуемый период времени стал рост дебиторской задолженности, оказывающий негативное влияние на ликвидность баланса.

Анализ структуры активов предприятия сведен в таблице 1.

Таблица 1

Анализ структуры активов ООО «Экор», %

|

Показатель |

2017 |

2018 |

2019 |

Абсолютное отклонение |

||

|

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

||||

|

Нематериальные активы |

0,03 |

0,03 |

0,03 |

0,00 |

0,00 |

0,00 |

|

Основные средства |

28,30 |

25,44 |

25,51 |

-2,86 |

0,07 |

-2,79 |

|

Финансовые вложения |

0,03 |

0,00 |

0,00 |

-0,03 |

0,00 |

-0,03 |

|

Отложенные налоговые активы |

0,17 |

0,15 |

0,13 |

-0,02 |

-0,02 |

-0,04 |

|

Внеоборотные активы |

28,53 |

25,62 |

25,67 |

-2,91 |

0,05 |

-2,86 |

|

Запасы |

11,56 |

12,60 |

9,02 |

1,04 |

-3,58 |

-2,55 |

|

Дебиторская задолженность, в том числе: |

58,94 |

58,82 |

62,10 |

-0,12 |

3,28 |

3,16 |

|

краткосрочная |

58,94 |

58,82 |

62,10 |

-0,12 |

3,28 |

3,16 |

|

долгосрочная |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Финансовые вложения |

0,33 |

2,12 |

2,18 |

1,79 |

0,06 |

1,85 |

|

Денежные средства и денежные эквиваленты |

0,44 |

0,22 |

0,55 |

-0,22 |

0,33 |

0,11 |

|

Прочие оборотные активы |

0,15 |

0,16 |

0,14 |

0,01 |

-0,01 |

-0,01 |

|

Оборотные активы |

71,47 |

74,38 |

74,33 |

2,91 |

-0,05 |

2,86 |

|

Итого активов |

100,00 |

100,00 |

100,00 |

|||

При рассмотрении структуры активов предприятия следует отметить, прежде всего, высокую долю оборотных активов по итогам 2019 года, что объясняется увеличением доли дебиторской задолженности. Предприятие постепенно занимало значительную долю рынка оптовых продаж рыбной замороженной продукции и морепродуктов Московской области.

Сокращение доли внеоборотных активов за три года на 2,86 процентных пункта объясняется уменьшением доли основных средств (на 2,79 процентных пункта за три года).

Далее проведем анализ динамики основных показателей пассивов баланса ООО «Экор» за исследуемый период (приложение 5).

В пассивах баланса предприятия за 2019 год наблюдается сокращение объемов собственного капитала (на 45178 тыс. руб. или на 3,21%) при увеличении долгосрочных пассивов (на 169870 тыс. руб. или на 16,42%) и уменьшении краткосрочных обязательств (на 220698 тыс. руб. или на 24,36%).

Нераспределенная прибыль в 2019 году уменьшилась на 48167 тыс. руб. или на 6,3%. Уменьшение нераспределенной прибыли объясняется несколькими основными факторами:

– формированием средств на счетах предприятия;

– формированием резервного капитала;

– направлением средств на укрепление финансового состояния предприятия – в погашение краткосрочной задолженности, в обновление устаревшего оборудования.

Долгосрочные пассивы формировались из заемных средств и отложенных налоговых обязательств. Рост заемных средств за три года на 486354 тыс. руб. или на 68,15% при сокращении отложенных налоговых обязательств на 243 тыс. руб. или на 4,93% свидетельствует о возможном ухудшении финансовой устойчивости предприятия. Таким образом, к проблемам динамики и структуры основных показателей баланса ООО «Экор» следует отнести: значительные объемы дебиторской задолженности, сокращение основных средств, недостаток собственного капитала для хорошей финансовой устойчивости.

2.2. Анализ организации коммерческой деятельности

Коммерческая деятельность в ООО «Экор» осуществляется посредством предоставления услуг покупателям (рисунок 2).

Продажи услуг организованы через телефон, Интернет или путем очной встречи с клиентом.

Закупка сырья и материалов

Финансовый цикл

Производственный цикл

Получение средств

Выполненные работы

Поступление сырья и материалов

Период оборота дебиторской задолженности

Рисунок 2 – Схема организации коммерческой деятельности

ООО «Экор»

Представленная на рисунке 3 схема отражает общую цепочку создания ценности продукта. Первым этапом производственного цикла реализуются мероприятия по закупке продукции. Финансовый цикл коммерческой деятельности происходит от закупки сырья и материалов до получения средств.

Характеристики финансово-производственного цикла по бизнес-процессам сведены в таблице 2.

Таблица 2

Характеристики финансово-производственного цикла

ООО «Экор»

|

Наименование |

Характеристика |

Интервал (дни) |

|

Продажа услуг |

По факту получения денег или в долг |

15 |

|

Закупки сырья и материалов |

Предоплата за 2 недели |

14 |

|

Запасы сырья и материалов |

месяц |

30 |

|

Торговля |

в среднем месяц |

30-50 |

|

Принятие работ |

15-30 |

|

|

Всего длительность финансово-производственного цикла |

139 |

|

Весь финансово-производственный цикл длится 139 дней. Продажа услуг осуществляется по факту получения денежных средств или в долг, формируя дебиторскую задолженность предприятия.

Время обслуживания заказчика происходит в течение 15 минут. Средний срок по принятию решения клиентом составляет до 15 дней.

Заключаются договора на оказание услуг. Учет за исполнением заказа контролируется со стороны предприятия заместителем директора по продажам. Главный инженер выполняет задачи непосредственного контроля качества выполненных работ на местах.

Коммерческая деятельность компании подвержена влиянию фактора сезонности. В летний период объемы заказов значительно превышают показатели осеннего, весеннего и зимнего периодов.

Покупателями услуг ООО «Экор» являются юридические лица, индивидуальные предприниматели и частные лица. Структура выручки по покупателям представлена на рисунке 4.

Основными клиентами компании являются индивидуальные предприниматели, приобретающие товар для перепродажи через розничную сеть или предприятия общественного питания.

Рисунок 3 – Структура выручки ООО «Экор» по покупателям услуг

В ООО «Экор» имеется четкое разделение подразделений на основную обслуживающую систему (департамент продаж) и вспомогательные структуры, что обусловлено спецификой бизнеса и характерной особенностью организационной структуры компании, как операционной бизнес-единицы, ориентированной на продажи и оказание услуг. Таким образом, организационная структура управления компании соответствует его «производственной» структуре и обеспечивает все процессы коммерческой деятельности.

SWOT-анализ организации коммерческой деятельности предприятия представлен в Приложении 6. Таким образом, коммерческая деятельность предприятия подвергается воздействию внешних и внутренних рисков. Среди слабых сторон деятельности предприятия отмечено, в том числе, отсутствие ясной стратегии развития.

2.3 Оценка управления коммерческой деятельностью

Оценка управления коммерческой деятельностью предприятия отражается показателями прибыльности и рентабельности. Динамика и состав финансовых результатов предприятия представлены в таблице 3.

Таблица 3

Горизонтальный анализ финансовых результатов

ООО «Экор», тыс. руб.

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Изменение, тыс. руб. |

Темп прироста, % |

||

|

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

||||

|

Выручка |

6375746 |

7139775 |

7637847 |

764029 |

498072 |

11,98 |

6,98 |

|

Себестоимость продаж |

4907277 |

5277841 |

5398962 |

370564 |

121121 |

7,55 |

2,29 |

|

Доход от реализации |

1468469 |

1861934 |

2238885 |

393465 |

376951 |

26,79 |

20,25 |

|

Коммерческие и управленческие расходы |

949050 |

1079708 |

1322582 |

130658 |

242874 |

13,77 |

22,49 |

|

Прибыль от продаж |

519419 |

782226 |

916303 |

262807 |

134077 |

50,60 |

17,14 |

|

Прочие доходы |

97134 |

241830 |

431835 |

144696 |

190005 |

148,97 |

78,57 |

|

Прочие расходы |

417672 |

631340 |

850581 |

213668 |

219241 |

51,16 |

34,73 |

|

Прибыль до налогообложения |

80231 |

280834 |

328180 |

200603 |

47346 |

250,03 |

16,86 |

|

Налог на прибыль |

19333 |

62532 |

76641 |

43199 |

14109 |

223,45 |

22,56 |

|

Чистая прибыль |

55457 |

218196 |

250894 |

162739 |

32698 |

293,45 |

14,99 |

Представленная динамика финансово-экономических показателей деятельности показывает положительную тенденцию изменения выручки предприятия в исследуемый период времени – рост на 764029 тыс. руб. в 2018 году и на 498072 тыс. руб. в 2019 году. Рост показателя объясняется расширением деятельности, продвижением предприятия на рынке.

Себестоимость также в периоде увеличивалась – в 2018 году на 370564 тыс. руб., что составляет 7,55%, а в 2019 году рост составил 121121 тыс. руб. или 2,29%. Так как рост себестоимости в 2017-2019 годы не превышал рост выручки, то доход от реализации стал выше – на 26,79% в 2018 году и на 20,25% в 2019 году.

Сумма прибыли от продаж также имела тенденцию роста в 2019 году по сравнению с 2018 годом – на 134077 тыс. руб. или на 17,14%. Темпы роста прибыли от продаж в 2019 году значительно сократились в связи с увеличением коммерческих и управленческих расходов (на 22,49%).

С учетом изменения показателей процентных доходов и расходов, прочих доходов и расходов была сформирована прибыль до налогообложения в размере 328180 тыс. руб. к концу 2019 года. За последний год показатель вырос на 47346 тыс. руб. или на 16,86%.

Таким образом, в исследуемый период у предприятия увеличены объемы выручки, вызванные ростом производственной активности. Для обеспечения основной деятельности потребовалось увеличение коммерческих и управленческих расходов. Коммерческие расходы – это расходы, связанные с основной деятельностью. При росте оборотов коммерческие расходы ООО «Экор» в течение 2017-2019 гг. также увеличивались. Чистая прибыль и, соответственно, рентабельность предприятия значительно выросли за три года, что определяет необходимость в реализации мероприятий поддержания и дальнейшего повышения текущей рентабельности через повышение эффективности коммерческой деятельности.

Сравнив темп роста выручки и себестоимости можно судить об эффективной или неэффективной коммерческой деятельности предприятия за период.

6,98 > 2,29, следовательно, коммерческую деятельность предприятия можно оценить как эффективную.

Считается, что организация работала в отчетном периоде эффективно, если:

где – темп роста активов;

– темп роста выручки;

– темп роста чистой прибыли.

Представленное соотношение называется «золотым правилом» экономики.

(2019) = -2,87%

(2019) = 6,98%

(2019) = 14,99%.

Получаем:

Текущие показатели означают, что выручка не опережает в своем росте активы, что свидетельствует о достаточной оборачиваемости средств организации. Чистая прибыль значительно выросла при положительной динамике выручки. Таким образом, за данный период соотношение выполняется и эффективность коммерческой деятельности ООО «Экор» оценивается как высокая. Вертикальный анализ отчета о финансовых результатах предприятия представлен в таблице 4.

Таблица 4

Вертикальный анализ отчета о финансовых результатах

ООО «Экор», %

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Изменение, +/– % |

|

|

2019 к 2018 |

2019 к 2017 |

||||

|

Выручка |

100,00 |

100,00 |

100,00 |

||

|

Себестоимость |

76,97 |

73,92 |

70,69 |

-3,05 |

-6,28 |

|

Доход от реализации |

23,03 |

26,08 |

29,31 |

3,05 |

6,28 |

|

Коммерческие и управленческие расходы |

14,89 |

15,12 |

17,32 |

0,24 |

2,43 |

|

Прибыль от продаж |

8,15 |

10,96 |

12,00 |

2,81 |

3,85 |

|

Прочие доходы |

1,52 |

3,39 |

5,65 |

1,86 |

4,13 |

|

Прочие расходы |

6,55 |

8,84 |

11,14 |

2,29 |

4,59 |

|

Прибыль до налогообложения |

1,26 |

3,93 |

4,30 |

2,67 |

3,04 |

|

Налог на прибыль |

0,30 |

0,88 |

1,00 |

0,57 |

0,70 |

|

Чистая прибыль |

0,87 |

3,06 |

3,28 |

2,19 |

2,42 |

Расходы по себестоимости производства и реализации составляли 70,69% по отношению к выручке в 2019 году. За три года сокращение показателя составило 6,28 процентных пункта (3,05 процентных пункта за 2019 год), что говорит о высокой эффективности принимаемых управленческих решений. Коммерческие и управленческие расходы в объеме выручки росли в течение трех лет – на 2,43 процентных пункта, – составив к концу 2019 года 17,32%. Чистая прибыль в объеме выручки сформирована долей 3,28% за 2019 год – рост за три года н 2,42 процентных пункта. Увеличение показателя вызвано, главным образом, мероприятиями по сокращению расходов на предприятии. Далее проведем расчет основных коэффициентов рентабельности, отражающих результативность коммерческой деятельности (таблица 5).

Таблица 5

Показатели рентабельности ООО «Экор»

|

Показатель |

Формула расчета |

2017 |

2018 |

2019 |

Отклонение, +/- |

||

|

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

|||||

|

Общая рентабельность, % |

Робщ. = стр. 2400 / стр.2110 ∙ 100 |

0,87 |

3,06 |

3,28 |

2,19 |

0,23 |

2,42 |

|

Рентабельность основной деятельности, % |

Ро.д. = стр. 2200 / (стр.2120 + стр.2210 + стр. 2220) ∙ 100 |

8,87 |

12,30 |

13,63 |

3,43 |

1,33 |

4,76 |

|

Рентабельность (убыточность) продаж, % |

Рп.= стр.2200 / стр.2110 ∙ 100 |

8,15 |

10,96 |

12,00 |

2,81 |

1,04 |

3,85 |

|

Рентабельность внеоборотных активов, % |

Рв.стр. = стр.2400 / стр.1100 ∙ 100 |

6,44 |

25,45 |

30,07 |

19,02 |

4,62 |

23,63 |

|

Рентабельность оборотных активов, % |

Ро.стр. = стр.2400 / стр.1200 ∙ 100 |

2,57 |

8,77 |

10,38 |

6,20 |

1,62 |

7,81 |

|

Рентабельность собственного капитала, % |

Рс.стр. = стр.2400 / (стр.1300 + стр. 1530) ∙ 100 |

4,36 |

15,52 |

18,44 |

11,16 |

2,92 |

14,08 |

|

Рентабельность совокупных активов, % |

Рс.а.= стр.2400 / стр.1600 ∙ 100 |

1,84 |

6,52 |

7,72 |

4,68 |

1,20 |

5,88 |

Показатели рентабельности предприятия за исследуемый период времени, в целом, показывают рост эффективности коммерческой деятельности. Общая рентабельность достигла максимального значения в 2019 году (3,28%). Рост показателя за три года составил 2,42 процентных пункта. Для предприятия показатель общей рентабельности можно назвать высоким.

Рентабельность основной деятельности также была максимальна в 2019 году (13,63%) – рост за три года на 4,76 процентных пункта.

Показатель рентабельности продаж в исследуемый период времени свидетельствует о достаточном спросе на услуги компании и тенденции роста. Изменение показателя за три года составило +3,85 процентных пункта. Коэффициент показывает, что на 1 рубль реализации на начало 2019 года приходится 0,11 рублей прибыли, на конец 2019 года – 0,12 рублей.

Рентабельность оборотных активов к концу 2019 года сильно увеличилась (на 1,62 процентных пункта по сравнению со значением 2018 года и на 7,81 процентных пункта по сравнению со значением 2017 года). Рост показателя связан с превышением темпов роста чистой прибыли по сравнению с темпами роста оборотных активов предприятия.

Данные для проведения факторного анализа прибыли до налогообложения ООО «Экор» представлены в таблице 6.

Таблица 6

Данные для проведения факторного анализа прибыли

до налогообложения ООО «Экор»

|

Показатели |

Год |

Отклонение 2018 к 2017, +/- |

Отклонение за три года, +/- |

||

|

2017 |

2018 |

2019 |

|||

|

Доходы, тыс. руб. |

6 473 429 |

7 388 061 |

8 084 554 |

914 632 |

1 611 125 |

|

Расходы, тыс. руб. |

6 393 198 |

7 107 227 |

7 756 374 |

714 029 |

1 363 176 |

|

Прибыль до налогообложения, тыс. руб. |

80 231 |

280 834 |

328 180 |

200 603 |

247 949 |

|

Расходы на рубль дохода |

0,99 |

0,96 |

0,96 |

-0,03 |

-0,03 |

В течение 2017-2018 годов наблюдалось следующее влияние динамики расходов на прибыль:

80 231 * (7 107 227/6 393 198 – 1) = 8 960,66 тыс. руб.

Прибыль изменилась из-за изменения дохода в течение 2017-2018 гг. на:

80 231 * (7 388 061/6 473 429 – 7 107 227/6 393 198) = 2 375,19 тыс. руб.

Доля расходов в доходах привела к изменению прибыли на:

7 388 061* (6 393 198/6 473 429 – 7 107 227/7 388 061) = 189 267,15 тыс. руб.

Общее влияние факторов на прибыль до налогообложения составило:

8960,66 + 2375,2 + 189267,15 = 200 603 тыс. руб.

Динамика расходов следующим образом повлияла на прибыль предприятия в течение 2017-2019 гг.:

80 231 * (7 756 374/6 393 198 – 1) = 17 107,08 тыс. руб.

Прибыль изменилась из-за изменения дохода в течение 2017-2019 гг. на:

80 231 * (8 084 554 /6 473 429 – 7 756 374/6 393 198) = 2 861,03 тыс. руб.

Доля расходов в доходах привела к изменению прибыли на:

8 084 554 * (6 393 198/6 473 429 – 7 756 374/8 084 554) = 227 980,89 тыс. руб.

Сумма влияния всех факторов составляет:

17 107,08 + 2 861,03 + 227 980,89 = 247 949 тыс. руб.

Сводные данные факторного анализа представлены в таблице 7.

Таким образом, основное положительное влияние на изменение прибыли до налогообложения ООО «Экор» в исследуемый период оказало изменение расходов на 1 рубль дохода. Основным путем увеличения прибыли предприятия может стать повышение эффективности управления производственными расходами.

Таблица 7

Сводные данные факторного анализа прибыли до налогообложения ООО «Экор»

|

Показатели |

Год |

|

|

2018 к 2017 |

2019 к 2017 |

|

|

Коэффициент соотношения затрат |

1,14 |

1,25 |

|

Изменение прибыли за счет изменения затрат, тыс. руб. |

8 960,66 |

17 107,08 |

|

Коэффициент соотношения дохода |

1,11 |

1,21 |

|

Изменение прибыли за счет изменения дохода, тыс. руб. |

2 375,19 |

2 861,03 |

|

Изменение прибыли за счет расходов на 1 рубль дохода, тыс. руб. |

189 267,15 |

227 980,89 |

|

Общая сумма влияния на изменение прибыли, тыс. руб. |

200 603 |

247 949 |

Еще одним показателем экономической эффективности коммерческой деятельности для производственного предприятия является показатель рентабельности производства. Проведем оценку показателя за 2018-2019 годы.

2018 год:

Rпроизв = 280834 / (851306 + (2158325 + 2489325)/2) * 100 = 8,84%.

2019 год:

Rпроизв = 328180 / (829139 + (2489325 + 2416166)/2) * 100 = 10%.

Рентабельность производства в ООО «Экор» выросла за рассматриваемый период с 8,84% до 10%, что вызвано, прежде всего, ростом объемов оказания услуг, развитием коммерческой деятельности предприятия, улучшением репутации компании на рынке оптовых продаж.

Пятифакторная модель рентабельности собственного капитала представлена в таблице 8.

Влияние факторов в 2017-2018 годы выглядело следующим образом:

1. Колебание налоговой нагрузки:

(0,78 * 0,4 * 0,03 * 2,11 * 2,38 – 0,69 * 0,40 * 0,03 * 2,11 * 2,38) = 0,005%.

Таблица 8

Пятифакторная модель рентабельности собственного капитала ООО «Экор»

|

Показатели |

Год |

||

|

2017 |

2018 |

2019 |

|

|

Исходная информация |

|||

|

Чистая прибыль, тыс. руб. |

55 457 |

218 196 |

250 894 |

|

Собственный капитал, тыс. руб. |

1 271 341 |

1 405 815 |

1 360 637 |

|

ЕВТ, тыс. руб. |

80 231 |

280 834 |

328 180 |

|

ЕВІТ, тыс. руб. |

199 430 |

399 172 |

512 429 |

|

Выручка, тыс. руб. |

6 375 746 |

7 139 775 |

7 637 847 |

|

Активы, тыс. руб. |

3 019 819 |

3 346 554 |

3 250 548 |

|

Факторы модели |

|||

|

Налоговое бремя |

0,69 |

0,78 |

0,76 |

|

Бремя процентов |

0,40 |

0,70 |

0,64 |

|

Операционная рентабельность |

0,03 |

0,06 |

0,07 |

|

Соотношение выручки к сумме активов на конец периода |

2,11 |

2,13 |

2,35 |

|

Соотношение всего капитала к собственному |

2,38 |

2,38 |

2,39 |

|

Коэффициент рентабельности собственного капитала |

0,04 |

0,16 |

0,18 |

|

Сила влияния факторов |

|||

|

Налоговое бремя |

- |

0,005 |

0,004 |

|

Бремя процентов |

- |

0,035 |

0,027 |

|

Операционная рентабельность |

- |

0,082 |

0,098 |

|

Соотношение выручки к сумме активов на конец периода |

- |

0,002 |

0,019 |

|

Соотношение всего капитала к собственному |

- |

0 |

0,001 |

|

Коэффициент рентабельности собственного капитала, ROE |

- |

0,124 |

0,149 |

2. Процентная нагрузка:

(0,78 * 0,7 * 0,03 * 2,11 * 2,38 – 0,78 * 0,40 * 0,03 * 2,11 * 2,38) = 0,035%.

3. Динамика операционной рентабельности:

(0,78 * 0,7 * 0,06 * 2,11 * 2,38 – 0,78 * 0,7 * 0,03 * 2,11 * 2,38) = 0,082%.

4. Вариация соотношения выручки к сумме активов:

(0,78 * 0,7 * 0,06 * 2,13 * 2,38 – 0,78 * 0,7 * 0,06 * 2,11 * 2,38) = 0,002%.

5. Изменение соотношения всего капитала к собственному:

(0,78 * 0,7 * 0,06 * 2,13 * 2,38 – 0,78 * 0,7 * 0,06 * 2,13 * 2,38) = 0%.

Общее влияние факторов: (0,005 + 0,035 + 0,082 + 0,002 + 0) = 0,124%.

Из-за колебания налоговой нагрузки в течение 2017-2019 гг. ROE изменилась на: (0,76 * 0,4 * 0,03 * 2,11 * 2,38 – 0,69 * 0,40 * 0,03 * 2,11 * 2,38) = 0,004%.

Процентная нагрузка привела к отклонению ROE на: (0,76 * 0,64 * 0,03 * 2,11 * 2,38 – 0,76 * 0,40 * 0,03 * 2,11 * 2,38) = 0,027%.

Динамика операционной рентабельности обеспечила изменение ROE на: (0,76 * 0,64 * 0,07 * 2,11 * 2,38 – 0,76 * 0,64 * 0,03 * 2,11 * 2,38) = 0,098%.

Вариация соотношения выручки к сумме активов предприятия привела к отклонению ROE на: (0,76 * 0,64 * 0,07 * 2,35 * 2,38 – 0,76 * 0,64 * 0,07 * 2,11 * 2,38) = 0,019%.

Изменение соотношения всего капитала к собственному обеспечило снижение ROE на: (0,76 * 0,64 * 0,07 * 2,35 * 2,39 – 0,76 * 0,64 * 0,07 * 2,35 * 2,38) = 0,001%.

Результатом влияния всех этих факторов является ухудшение рентабельности собственного капитала на:

(0,004 + 0,027 + 0,098 + 0,019 + 0,001) = 0,149%.

Таким образом, рост рентабельности собственного капитала предприятия обеспечен, главным образом, динамикой операционной рентабельности (на 0,098 процентных пункта в 2019 году) и динамикой бремени процентов кредитной нагрузки предприятия (на 0,027 процентных пункта в 2019 году). Целью дальнейших мероприятий является увеличение рентабельности предприятия. В данный момент предприятие нуждается в достижении показателей рентабельности, обеспечивающих достаточную стабильность в нестабильных внешнеэкономических условиях.

Глава 3. предложения по совершенствованию коммерческой деятельности ООО «Экор»

В текущих условиях для ООО «Экор» становится важным соответствие современным трендам. ООО «Экор» для увеличения доходов, обеспечения следованию современным трендам необходимо реализовать проект предложения логистических услуг компаниям:

- подобрать маршрут доставки;

- определить тип и вид транспорта;

- предложить оптимальные сроки перевозки;

- включить в процесс доставки складские операции;

- распланировать таможенные и организационные мероприятия;

- провести процесс транспортировки в соответствии с выработанной схемой.

Также другим направлением развития услуг ООО «Экор» может стать анализ ассортимента розничных торговых предприятий и рекомендации по его оптимизации:

услуги по разработке и расширению существующего товарного ассортимента.

При реализации продвижения нового продукта большое значение имеет правильно построенный процесс осуществления этой стратегии:

1. Анализ необходимости и возможности нового продукта;

2. Экономическое обоснование;

3. Маркетинговое исследование;

4. Мониторинг конкуренции;

5. Разработка концепции и характеристик нового продукта;

6. Разработка системы качества нового продукта;

7. Выбор эффективной ценовой политики;

8. Маркетинговое продвижение.

Список работ и их очередность для построения сетевого графика проекта представлены в таблице 9.

Таблица 9

Список работ и их очередность для построения сетевого графика проекта развития ООО «Экор»

|

Очередь работы |

Содержание данной работы и очередность выполнения |

№ работы |

Продолжительность работ, дни |

|

- |

Выбор проекта |

0 |

0 |

|

0 |

Сбор команды проекта |

1 |

30 |

|

1 |

Анализ перспектив реализации проекта |

2 |

30 |

|

2 |

Оценка доходов и расходов по проекту |

3 |

3 |

|

3 |

Оценка экономической эффективности проекта |

4 |

7 |

|

3, 4 |

Разработка бизнес-плана проекта |

5 |

14 |

|

4, 5 |

Разработка рабочей документации |

6 |

1 |

|

6 |

Поиск и выбор помещения для филиала компании |

7 |

5 |

|

6, 7 |

Поиск персонала в филиал |

8 |

7 |

|

6, 7, 8 |

Проведение ремонта помещения |

9 |

14 |

|

9 |

Обучение персонала |

10 |

14 |

|

10 |

Разработка политики оказания услуг |

11 |

5 |

|

11 |

Разработка должностных обязанностей персонала |

12 |

5 |

|

12 |

Разработка логотипа, реализация стратегии продвижения нового филиала |

13 |

30 |

|

12, 13 |

Пробный период работы филиала |

14 |

30 |

|

14 |

Подведение итогов проекта, собрание команды проекта |

15 |

1 |

Значительные объемы привлечения покупателей могут реализовываться через Интернет, но сайт ООО «Экор» не обладает отличительным дизайном и удобным интерфейсом. Соответственно, необходимо оптимизировать сайт компании.

Затраты на продвижение интернет-сайта ООО «Экор», в общем случае, определяются:

∑ = ∆n = ∆1 + ∆2 + ∆3 + ∆4 + ∆5 + ∆6 + ∆7 + ∆8 + ∆9 + ∆10 (3.1),

где ∆n – сумма затрат на:

∆1 – обсуждение и консультации по замыслу продвижения;

∆2 – регистрацию и продление права владения доменом второго уровня;

∆3 – хостинг;

∆4 – подготовку контента сайта;

∆5 – заработную плату сотрудников фирмы-консультанта;

∆6 – вирусные методы продвижения;

∆7 – поддержку сайта;

∆8 – разработку дизайна сайта, способствующего продвижению;

∆9 – реклама внутри сторонних сайтов;

∆10 – продвижение сайта в Интернете;

Характеристика затрат на продвижение сайта представлена в таблице 10.

Таблица 10

Характеристика затрат на продвижение сайта[23]

|

Наименование операций процесса решения задачи продвижения |

Оборудование |

Ед. изм. |

Объем работ в год |

Затраты на реализацию, 1 ед. изм., руб. |

Итого затраты на реализацию |

|

обсуждение и консультации по замыслу продвижения |

аудиторское заключение |

час. |

5 |

800 |

4000 |

|

регистрация и продление права владения доменом второго уровня |

ПК |

мес. |

12 |

100 |

1200 |

|

хостинг |

ПК |

мес. |

12 |

100 |

1200 |

|

подготовка контента сайта |

ПК |

час. |

50 |

800 |

40000 |

|

вирусные методы продвижения |

ПК |

час. |

100 |

300 |

30000 |

|

поддержка сайта |

ПК |

мес. |

12 |

5000 |

60000 |

|

разработка дизайна сайта, способствующего продвижению |

ПК |

дней |

14 |

1000 |

14000 |

|

реклама внутри сторонних сайтов |

ПК |

мес. |

12 |

200 |

2400 |

|

продвижение сайта в Интернете |

ПК |

дней |

200 |

300 |

60000 |

|

Итого основные затраты на продвижение сайта ООО «Экор» |

212800 |

||||

Прочие затраты включают[24]:

– канцтовары и офисная бумага: 5568 руб. в год;

– хозтовары: 960 руб. в год;

– услуги связи: 800 руб. в месяц за услуги телефонной компании или 9600 руб. в год;

– Интернет: 300 руб. в месяц за услуги провайдера или 3600 руб. в год;

– оплата консультаций по вопросам продвижения сайта у сторонних разработчиков и компаний-разработчиков: 18000 руб. в год;

– оплата транспорта: 39000 руб. в год.

Общие затраты на продвижение сайта ООО «Экор» составят 289528 руб. или 289,53 тыс. руб. в год.

План выручки от новых услуг ООО «Экор» на 2019 год представлен в таблице 11 (квартальная ставка дисконтирования – 7% с учетом прогнозируемого постепенного повышения эффективности продаж).

Таблица 11

План выручки от новых услуг предприятия на 2020 год, тыс. руб.

|

Наименование статьи доходов |

2020 г. |

Итого за год, тыс. руб. |

|||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||

|

Аналитика по ассортименту |

252 |

270 |

289 |

309 |

1119 |

|

Логистика |

324 |

347 |

371 |

397 |

1439 |

|

Ассортиментные матрицы |

192 |

205 |

220 |

235 |

852 |

|

Итого доходов |

768 |

822 |

879 |

941 |

3410 |

Общая сумма годовой выручки от оказания дополнительных услуг прогнозируется в размере 3410 тыс. руб.

Экономический эффект составит:

- первый год: 3410 – (3112 + 600) = -302 тыс. руб.;

- второй и последующий годы (без учета ставки дисконтирования): 3410 – 3112 = 298 тыс. руб.

Риски коммерческой деятельности ООО «Экор»: финансовые риски, кадровые риски, социальные риски, профессиональные риски. Меры по предотвращению или снижению данных рисков:

– четкое планирование бюджета, с детализацией расходов;

– назначение ответственного за контроль расходов проекта;

– периодическая сверка фактических показателей расходов с планом;

– составление календарного план-графика реализации проекта;

– выпуск приказа об ответственности за выполнение мероприятий проекта;

– назначение ответственного за выполнение мероприятий проекта в кадровых подразделениях;

– назначение ответственного за отклонение от сроков реализации проекта;

– периодические проверки соответствия выполнения сроков реализации проекта;

– распределение обязанностей по проекту с учетом уровня

ЗАКЛЮЧЕНИЕ

В курсовой работе были изучены теоретические аспекты управления коммерческой деятельностью оптового торгового предприятия. Сделан вывод о том, что основой коммерческой деятельности любого предприятия является товар. Товар может быть представлен в виде произведенного продукта или оказанной услуги. Управление коммерческой деятельностью является объективно необходимым элементом менеджмента любой организации и ставит целью максимизацию прибыли.

В современных условиях коммерческая деятельность оптового торгового предприятия играет значительную роль в функционировании предприятий, выступая основой их экономики. Она представляет собой систему, осуществляется субъектом в отношении определенного объекта, преследуя конкретную цель и решая соответствующие этой цели задачи в рамках направлений коммерческой деятельности, и заключается в организации торговли и ее управлении.

Управление коммерческой деятельностью – это непрерывный процесс анализа, планирования, организации и контроля торговли любого предприятия, без которого невозможно получение достаточного объема прибыли.

Для анализа коммерческой деятельности применяются экономические показатели прибыльности и рентабельности. Используются различные методы экономического анализа: горизонтальный и вертикальный анализ, трендовый анализ, анализ относительных показателей, сравнительный анализ, факторный анализ.

В качестве относительных показателей анализа доходов предприятия используют различные соотношения прибыли и затрат (или вложенного капитала – собственного, заемного, инвестиционного и т.д.). Эту группу показателей называют также показателями рентабельности.

Проведен анализ организации и управления коммерческой деятельностью ООО «Экор».

Краткий экономический анализ предприятия показал, что к проблемам динамики и структуры основных показателей баланса ООО «Экор» следует отнести: значительные объемы дебиторской задолженности, сокращение основных средств, недостаток собственного капитала для хорошей финансовой устойчивости.

Коммерческая деятельность в компании осуществляется посредством предоставления услуг покупателям.

Весь финансово-производственный цикл длится 139 дней. Продажа услуг осуществляется по факту получения денежных средств или в долг, формируя дебиторскую задолженность предприятия.

Время обслуживания заказчика происходит в течение 15 минут. Средний срок по принятию решения клиентом составляет до 15 дней.

Покупателями услуг ООО «Экор» являются юридические лица, индивидуальные предприниматели и частные лица.

Коммерческая деятельность оптового торгового предприятия подвергается воздействию внешних и внутренних рисков. Среди слабых сторон деятельности предприятия отмечено, в том числе, отсутствие ясной стратегии развития.

В исследуемый период у предприятия увеличены объемы выручки, вызванные ростом производственной активности. Для обеспечения основной деятельности потребовалось увеличение коммерческих и управленческих расходов. Коммерческие расходы – это расходы, связанные с основной деятельностью. При росте оборотов коммерческие расходы ООО «Экор» в течение 2017-2019 гг. также увеличивались. Чистая прибыль и, соответственно, рентабельность предприятия значительно выросли за три года, что определило необходимость в реализации мероприятий поддержания и дальнейшего повышения текущей рентабельности через повышение эффективности коммерческой деятельности.

Рентабельность производства в ООО «Экор» выросла за рассматриваемый период с 8,84% до 10%, что вызвано, прежде всего, ростом объемов оказания услуг, развитием коммерческой деятельности предприятия, улучшением репутации компании на рынке. Рост рентабельности собственного капитала предприятия обеспечен, главным образом, динамикой операционной рентабельности (на 0,098 процентных пункта в 2019 году) и динамикой бремени процентов кредитной нагрузки предприятия (на 0,027 процентных пункта в 2019 году).

Список литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп., вступ. в силу с 06.08.2017) (ред. от 29.07.2017) // СПС «КонсультантПлюс»

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 28.03.2017) // СПС «КонсультантПлюс»

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.09.2017) (ред. от 29.07.2017) // СПС «КонсультантПлюс»

- Алексейчева Е.Ю. Экономика организации (предприятия): Учебник для бакалавров, 2-е изд., перераб. и доп. (изд. 2) / Е.Ю. Алексейчева, М.Д. Магомедов. – М.: ИТК Дашков и К, 2016. – 292 c.

- Арзуманова Т.И. Экономика организации: Учебник / Т.И. Арзуманова, М.Ш. Мачабели. – М.: Дашков и К, 2016. – 240 c.

- Барышникова Н.А. Экономика организации 2-е изд., пер. и доп. учебное пособие для СПО / Н.А. Барышникова, Т.А. Матеуш, М.Г. Миронов. – Люберцы: Юрайт, 2016. – 191 c.

- Баскакова О.В. Экономика предприятия (организации): Учебник для бакалавров / О.В. Баскакова, Л.Ф. Сейко. – М.: ИТК Дашков и К, 2015. – 372 c.

- Боброва О.С. Организация коммерческой деятельности: учебник и практикум для СПО / О.С. Боброва, С.И. Цыбуков, И.А. Бобров. – М.: Издательство Юрайт, 2017. – 332 с.

- Гребенников П.И. Экономика: учебник для академического бакалавриата / П.И. Гребенников, Л.С. Тарасевич. – 4-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 309 с.

- Дорман В.Н. Коммерческая деятельность: учебное пособие для академического бакалавриата / В.Н. Дорман; под науч. ред. Н. Р. Кельчевской. – М.: Издательство Юрайт, 2017. – 134 с.

- Дорман В.Н. Экономика организации. Ресурсы коммерческой организации: учебное пособие для академического бакалавриата / В.Н. Дорман; под науч. ред. Н.Р. Кельчевской. – М.: Издательство Юрайт, 2017. – 134 с.

- Коммерческая деятельность: учебник для бакалавров / И.М. Синяева, О.Н. Жильцова, С.В. Земляк, В.В. Синяев. – М.: Издательство Юрайт, 2017. – 506 с.

- Коршунов В.В. Экономика организации (предприятия): учебник и практикум для прикладного бакалавриата / В. В. Коршунов. – 4-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 313 с.

- Литвак Б.Г. Стратегический менеджмент: учебник для бакалавров / Б. Г. Литвак. – М.: Издательство Юрайт, 2016. – 507 с.

- Сергеев И.В. Экономика организации (предприятия): учебник и практикум для прикладного бакалавриата / И.В. Сергеев, И.И. Веретенникова. – 6-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 511 с.

- Скляренко В.К., Прудников В.М. Экономика предприятия: учеб. пособие / В.К. Скляренко, В.М. Прудников. – 2-е изд. – М.: ИНФРА– М, 2017. – 192 с.

- Федотов В.А. Экономика: учебник / В.А. Федотов, О.В. Комарова. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 196 с.

- Фомин Г.П. Экономико-математические методы и модели в коммерческой деятельности: учебник для бакалавров / Г.П. Фомин. – 4-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 462 с.

- Шадрина Г.В. Теория экономического анализа: учебник и практикум для академического бакалавриата / Г.В. Шадрина. – М.: Издательство Юрайт, 2017. – 208 с.

Приложение 1

Финансовая отчетность ООО «Экор» за 2017-2019 годы, тыс. руб.

Таблица А.1 - Бухгалтерский баланс

|

АКТИВ |

Код строки |

2019 год |

2018 год |

2017 год |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

938 |

845 |

823 |

|

Основные средства |

1150 |

829139 |

851306 |

854580 |

|

Доходные вложения в материальные ценности |

1160 |

|||

|

Финансовые вложения |

1170 |

828 |

||

|

Отложенные налоговые активы |

1180 |

4305 |

5078 |

5263 |

|

Прочие внеоборотные активы |

1190 |

|||

|

ИТОГО по разделу I |

1100 |

834382 |

857229 |

861494 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

293052 |

421666 |

349210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

10928 |

15631 |

1415 |

|

Дебиторская задолженность |

1230 |

2018734 |

1968501 |

1779958 |

|

в том числе: |

||||

|

расчеты с поставщиками и подрядчиками |

12301 |

1319784 |

1373552 |

1193705 |

|

расчеты с покупателями и заказчиками |

12302 |

684577 |

585697 |

574054 |

|

расчеты по налогам и сборам |

12303 |

914 |

4613 |

|

|

расчеты по социальному страхованию и обеспечению |

12304 |

176 |

105 |

|

|

расчеты с подотчетными лицами |

12305 |

10 |

||

|

расчеты с персоналом по прочим операциям |

12306 |

2 |

28 |

29 |

|

расчеты с разными дебиторами и кредиторами |

12307 |

14371 |

8134 |

7442 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

70874 |

70874 |

10021 |

|

Денежные средства и денежные эквиваленты |

1250 |

17874 |

7347 |

13193 |

|

Прочие оборотные активы |

1260 |

4704 |

5306 |

4528 |

|

ИТОГО по разделу II |

1200 |

2416166 |

2489325 |

2158325 |

|

БАЛАНС (актив) |

1600 |

3250548 |

3346554 |

3019819 |

|

ПАССИВ |

Код строки |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

58480 |

58480 |

58480 |

|

Собственные акции, выкупленные у акционеров |

1320 |

|||

|

Переоценка внеоборотных активов |

1340 |

582782 |

582782 |

582794 |

|

Добавочный капитал (без переоценки) |

1350 |

|||

|

Резервный капитал |

1360 |

2989 |

||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

716386 |

764553 |

630067 |

|

ИТОГО по разделу III |

1300 |

1360637 |

1405815 |

1271341 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

1200000 |

1030000 |

713646 |

|

Отложенные налоговые обязательства |

1420 |

4686 |

4816 |

4929 |

|

Оценочные обязательства |

1430 |

|||

|

Прочие обязательства |

1450 |

|||

|

ИТОГО по разделу IV |

1400 |

1204686 |

1034816 |

718575 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

150000 |

415000 |

|

|

Кредиторская задолженность |

1520 |

662730 |

733164 |

591670 |

|

Доходы будущих периодов |

1530 |

|||

|

Оценочные обязательства |

1540 |

22495 |

22759 |

23233 |

|

Прочие обязательства |

1550 |

|||

|

ИТОГО по разделу V |

1500 |

685225 |

905923 |

1029903 |

|

БАЛАНС (пассив) |

1700 |

3250548 |

3346554 |

3019819 |

Таблица А.2 - Отчет о финансовых результатах

|

Наименование показателя |

Код строки |

2019 год |

2018 год |

2017 год |

|

Выручка |

2110 |

7637847 |

7139775 |

6375746 |

|

Себестоимость продаж |

2120 |

5398962 |

5277841 |

4907277 |

|

Валовая прибыль (убыток) |

2100 |

2238885 |

1861934 |

1468469 |

|

Коммерческие расходы |

2210 |

1098904 |

888936 |

717754 |

|

Управленческие расходы |

2220 |

223678 |

190772 |

231296 |

|

Прибыль (убыток) от продаж |

2200 |

916303 |

782226 |

519419 |

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

14872 |

6456 |

549 |

|

Проценты к уплате |

2330 |

184249 |

118338 |

119199 |

|

Прочие доходы |

2340 |

431835 |

241830 |

97134 |

|

Прочие расходы |

2350 |

850581 |

631340 |

417672 |

|

Прибыль (убыток) до налогообложения |

2300 |

328180 |

280834 |

80231 |

|

Текущий налог на прибыль |

2410 |

-76641 |

-62532 |

-19333 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

11649 |

6437 |

5152 |

|

Изменение отложенных налоговых обязательств |

2430 |

129 |

113 |

-2738 |

|

Изменение отложенных налоговых активов |

2450 |

-773 |

-185 |

872 |

|

Прочее |

2460 |

-1 |

-34 |

-3575 |

|

Чистая прибыль (убыток) |

2400 |

250894 |

218196 |

55457 |

Приложение 2

Организационная структура ООО «Экор»

Отдел закупок и сбыта

Контрольно- ревизионный отдел

Отдел кадров и юридической консультации

Финансовый отдел (бухгалтерия)

Зам ген. директора

Отдел розничной торговли

Отдел оптовой торговли

Магазин

Оптовый склад

Отдел доставки

Генеральный директор

Приложение 3

Структура участников бизнес-процессов управления коммерческой деятельностью в ООО «Экор»

Отдел закупок и сбыта

Контрольно- ревизионный отдел

Отдел кадров и юридической консультации

Финансовый отдел (бухгалтерия)

Зам ген. директора

Отдел розничной торговли

Отдел оптовой торговли

Магазин

Оптовый склад

Отдел доставки

Генеральный директор

Приложение 4

Анализ динамики активов баланса ООО «Экор», тыс. руб.

|

Показатель |

2017 |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение, % |

||||

|

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

||||

|

Нематериальные активы |

823 |

845 |

938 |

22 |

93 |

115 |

2,67 |

11,01 |

13,97 |

|

Основные средства |

854580 |

851306 |

829139 |

-3274 |

-22167 |

-25441 |

-0,38 |

-2,60 |

-2,98 |

|

Финансовые вложения |

828 |

-828 |

0 |

-828 |

-100 |

- |

-100 |

||

|

Отложенные налоговые активы |

5263 |

5078 |

4305 |

-185 |

-773 |

-958 |

-3,52 |

-15,22 |

-18,20 |

|

Внеоборотные активы |

861494 |

857229 |

834382 |

-4265 |

-22847 |

-27112 |

-0,50 |

-2,67 |

-3,15 |

|

Запасы |

349210 |

421666 |

293052 |

72456 |

-128614 |

-56158 |

20,75 |

-30,50 |

-16,08 |

|

Дебиторская задолженность, в том числе: |

1779958 |

1968501 |

2018734 |

188543 |

50233 |

238776 |

10,59 |

2,55 |

13,41 |

|

краткосрочная |

1779958 |

1968501 |

2018734 |

188543 |

50233 |

238776 |

10,59 |

2,55 |

13,41 |

|

долгосрочная |

0 |

0 |

0 |

- |

- |

- |

|||

|

Финансовые вложения |

10021 |

70874 |

70874 |

60853 |

0 |

60853 |

607,25 |

0,00 |

607,25 |

|

Денежные средства и денежные эквиваленты |

13193 |

7347 |

17874 |

-5846 |

10527 |

4681 |

-44,31 |

143,28 |

35,48 |

|

Прочие оборотные активы |

4528 |

5306 |

4704 |

778 |

-602 |

176 |

17,18 |

-11,35 |

3,89 |

|

Оборотные активы |

2158325 |

2489325 |

2416166 |

331000 |

-73159 |

257841 |

15,34 |

-2,94 |

11,95 |

|

Итого активов |

3019819 |

3346554 |

3250548 |

326735 |

-96006 |

230729 |

10,82 |

-2,87 |

7,64 |

Приложение 5

Анализ динамики основных показателей пассивов баланса ООО «Экор», тыс. руб.

|

Показатель |

2017 |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение, % |

||||

|

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

||||

|

Уставный капитал |

58480 |

58480 |

58480 |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Переоценка |

582794 |

582782 |

582782 |

-12 |

0 |

-12 |

0,00 |

0,00 |

0,00 |

|

Резервный капитал |

0 |

0 |

2989 |

0 |

2989 |

2989 |

|||

|

Нераспределенная прибыль |

630067 |

764553 |

716386 |

134486 |

-48167 |

86319 |

21,34 |

-6,30 |

13,70 |

|

Итого собственного капитала |

1271341 |

1405815 |

1360637 |

134474 |

-45178 |

89296 |

10,58 |

-3,21 |

7,02 |

|

Заемные средства |

713646 |

1030000 |

1200000 |

316354 |

170000 |

486354 |

44,33 |

16,50 |

68,15 |

|

Отложенные налоговые обязательства |

4929 |

4816 |

4686 |

-113 |

-130 |

-243 |

-2,29 |

-2,70 |

-4,93 |

|

Итого долгосрочных пассивов |

718575 |

1034816 |

1204686 |

316241 |

169870 |

486111 |

44,01 |

16,42 |

67,65 |

|

Заемные средства |

415000 |

150000 |

0 |

-265000 |

-150000 |

-415000 |

-63,86 |

-100,00 |

-100,00 |

|

Кредиторская задолженность |

591670 |

733164 |

662730 |

141494 |

-70434 |

71060 |

23,91 |

-9,61 |

12,01 |

|

Оценочные обязательства |

23233 |

22759 |

22495 |

-474 |

-264 |

-738 |

-2,04 |

-1,16 |

-3,18 |

|

Итого краткосрочных пассивов |

1029903 |

905923 |

685225 |

-123980 |

-220698 |

-344678 |

-12,04 |

-24,36 |

-33,47 |

|

Итого пассивов |

3019819 |

3346554 |

3250548 |

326735 |

-96006 |

230729 |

10,82 |

-2,87 |

7,64 |

SWOT-анализ организации коммерческой деятельности ООО «Экор»

|

Возможности: 1. Снижение цен на сырье и готовую продукцию 2. Совершенствование менеджмента 3. Совершенствование технологии продаж 4. Предложения о сотрудничестве со стороны средних и крупных предприятий 5. Неудачное поведение конкурентов 6. Совершенствование форм управления 7. Изменение рекламных технологий 8. Разорение и уход с рынка конкурентов |

Угрозы: 1. Сбои в поставках продукции 2. Снижение уровня жизни населения 3. Рост темпов инфляции 4. Увеличение конкурентных преимуществ со стороны конкурентов 5. Появление новых оптовых компаний на рынке 6. Рост безработицы |

|

|