Классификация основных фондов (средств) (Теоретические аспекты основных фондов организации и их классификация)

Содержание:

Введение

Любая компания, занимающаяся любой деятельностью, не может существовать без определенных ресурсов.

Все мы знаем, что для запуска любого дела необходима не только инициатива, но и капитал. В качестве капитала выступают: здания, машины, сооружения, инфраструктура, современное программное обеспечение и прочее.

Сегодня очень актуально, особенно среди крупнейших компаний, обращать особое и пристальное внимание состоянию основных фондов (средств) своих организаций. Руководители самых известных организаций понимают, что успех в деле зависит от того, на сколько качественное и передовое у сотрудников оборудование, в каких условиях они работают, в каких зданиях располагаются, с использованием каких технологических средств создание товаров и оказание услуг для людей будет самым эффективным. Одна из самых известнейших корпораций в мире – «Apple», занимающаяся производством персональных и планшетных компьютеров, аудиоплееров, смартфонов, программного обеспечения, год за годом демонстрирует феноменальные результаты в своей области. Продукция компании известна, без всякого преувеличения, во всем мире. Руководство корпорации уделяет огромное внимание всему, что связано с деятельностью организации. В приоритете «Apple» - завоевание доверия каждого потребителя. Разумеется, что доверие завоевать не так уж и просто, но у корпорации есть в этом деле большие успехи. «Apple» регулярно осуществляет контроль за своими фондами, особенно основными, поскольку это каркас, на котором держится организация. Компания не упускает возможности модернизировать технологии, строить новые и высокотехнологичные заводы, которые будут идти в ногу со временем. Все в этой организации подвергается доработке и совершенствованию. Руководство фирмы уяснило, что основные фонды должны быть всегда в хорошем и рабочем состоянии, постоянно модернизироваться. Такой же позиции придерживаются и многие другие технологические и прочие компании – постоянно совершенствовать свои основные фонды.

Разумеется, чтобы более точно уяснить вопрос основных фондов, нам надо его детально проработать.

Цель курсовой работы состоит в том, чтобы рассмотреть сущность, характер, особенности основных фондов организации, обратив внимание на их классификацию, изучить все это на примере организации, для предложения путей совершенствования использования ее основных фондов.

Ставлю следующие задачи:

- Рассмотреть сущность, особенности и отличительные черты основных фондов организации;

- Изучить классификацию основных фондов организации;

- Рассмотреть основные фонды на примере организации;

- Предложить пути совершенствования основных фондов организации;

- Подвести итог проделанной работе.

Объектом исследования являются основные средства организации и их классификация как важная часть экономики организации.

Предметом исследования являются особенности основных фондов организации на примере ООО «ДЭКАР Строй».

Глава 1. Теоретические аспекты основных фондов организации и их классификация

1.1. Сущность и характеристика основных фондов организации

Основным нормативным документом, разъясняющим сущность основных фондов (средств) в нашей стране, является ОКОФ — общероссийский классификатор основных фондов. В соответствии с этим документом основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Немного подробнее рассмотрим ОКОФ. ОКОФ предназначен для обеспечения информационной поддержки в решении следующих задач:

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов. [1, ]

Определение, данное ОКОФ является достаточно емким, поэтому предлагаю обратиться к учебной литературе за более подробным разъяснением термина. Основные средства организации представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного периода времени как в сфере материального производства, так и в непроизводственной сфере. Автор относит к основным средствам: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, так же вычислительная техника и программное обеспечение, транспортные средства, различные инструменты, производственный и хозяйственный инвентарь и принадлежности, скот, многолетние насаждения, внутрихозяйственные дороги и пр. Этот список пополняют еще и капитальные вложения на улучшение земель, также к основным средствам относят объекты природопользования, землепользования, недра и так далее. Получается, что основные средства организации — это часть ее имущества, которое используется в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо применяемая в целях управления организацией в течение периода времени, превышающего один год или обычный операционный цикл, если его продолжительность составляет более одного года, и способная приносить экономические выгоды (доход). [2, c. 99]

Теперь обратимся к автору другого учебника. Определение основных средств организации в его учебнике дается, как совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного периода времени как в сфере материального производства, так и в непроизводственной сфере. Автор отмечает, что основные средства организации выполняют одновременно следующие условия:

- Организация не предполагает последующую перепродажу данных объектов;

- Они предназначены для использования в производстве продукции, при выполнении работ или оказании услуг, для нужд в управлении организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- Объект способен приносить организации доходы в будущем;

- Они предназначены для использования в течение длительного времени, как правило, срока продолжительностью свыше года. [3, с. 67]

Важно определиться с признаками, присущими основным средствам, а это:

- Возможность сохранения натуральной формы в течение всего срока службы;

- Материально-вещественное состояние и стоимостное измерение;

- Постепенный износ стоимости в течение ряда производственных циклов на изготовленную продукцию по частям по мере износа.

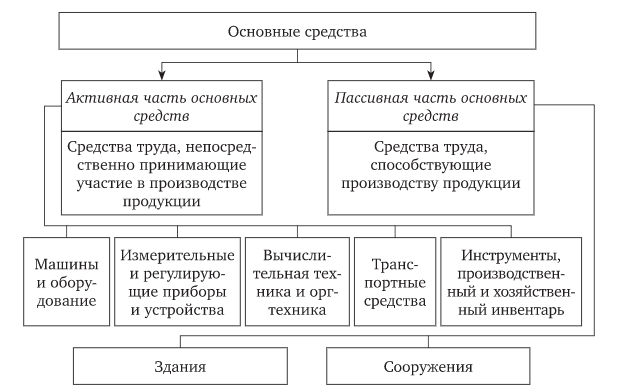

Мы должны знать, что структура основных фондов (средств) может быть представлена соотношением в виде активной и пассивной части. Предлагаю рассмотреть нижет рисунок.

Рис. 1.1. Структура основных средств

При практическом использовании основных средств, на их структуру оказывают влияние следующие многочисленные факторы:

- Конструктивно-технологические особенности выпускаемой продукции. Различные габариты выпускаемой продукции по-разному влияют на активную и пассивную части средств;

- Технический уровень производства и характер технологических процессов. Если в производство внедряются новые технологии, то это приводит к снижению пассивной части основных средств, а активную их часть повышают;

- Тип производства. Чем больше продукции мы производим, тем меньше в основных средствах пассивной части. Этот же принцип действует и наоборот;

- Географическое размещение предприятия отрасли. Если предприятие близко к основным источникам сырья, различных ресурсов, то повышается активная часть основных фондов предприятия;

- Уровень концентрации, специализации, кооперации и комбинирования производства. На диверсифицированных и крупных предприятиях, где высокий объем выпуска продукции, уровень активной части основных средств организации возрастает.

Не стоит забывать и про нематериальные основные фонды предприятия, которые сегодня играют, пожалуй, очень большую и значимую роль. Речь идет об интеллектуальной собственности и имущественных правах, а также об отложенных расходах и деловой репутации организации. Статья 1225 Гражданского кодекса Российской Федерации гласит, что результатами интеллектуальной деятельности и приравненной к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется охрана, являются следующие:

- Программы для электронных вычислительных машин, базы данных; типологии интегральных микросхем, а также произведения науки и литературы, искусства, исполнения и фонограммы; сообщения в эфир радиопередачи и телепередачи;

- Изобретения, полезные модели, а также промышленные образцы;

- Селекционные достижения, а также секреты производства;

- Коммерческие обозначения и наименования мест происхождения товаров; фирменные наименования;

- Товарные знаки и знаки обслуживания. [4]

Разобравшись с сущностью и характеристикой основных фондов организации, необходимо перейти к рассмотрению классификации основных фондов организации, поскольку это очень важный вопрос. Займемся этим в следующем параграфе.

1.2. Классификация основных фондов организации

Начнем разбираться в еще одном важном вопросе, касающегося классификации основных фондов организации.

Первая классификация происходит по видам. Она называется видовой классификацией. Классификатор включает два вида основных фондов организации – материальные и нематериальные. Классификатор выделяет 7 групп основных фондов, которые мы рассмотрим ниже.

Таблица 1.2. Группы основных фондов

|

Название вида |

Пояснение |

|

Жилые здания и сооружения |

Различные здания и жилые помещения, использующиеся для проживания, передвижные домики и плавучие дома, прочие здания, которые используются для жилья. Исторические памятники, используемые в качестве жилых домов |

|

Здания (кроме жилых) и сооружения, расходы на улучшение земель |

Относятся здания, которые представляют собой архитектурно-строительные объекты, предназначенные для защиты труда (от атмосферных воздействий), социально-культурного обслуживания населения и хранения различных материальных ценностей |

|

Системы вооружения |

Вооружение (стрелковое, артиллерийской, комплексы и пусковые установки неуправляемых ракет и т.п.); орбитальные средства, летательные аппараты, средства подготовки орбитальных средств к их запуску, корабли, колесные и боевые гусеничные машины |

|

Машины и оборудование, включая хозяйственный инвентарь и другие объекты |

Транспортные средства, информационное, компьютерное и телекоммуникационное (ИКТ), оборудование (машины, аппараты, агрегаты, установки и так далее, включая входящие в их состав принадлежности), хозяйственный инвентарь и прочие объекты |

|

Объекты интеллектуальной собственности |

Разработки и научные исследования, расходы, связанные с разведкой недр и с оценкой запасов полезных ископаемых, базы данных и программное обеспечение, оригиналы произведений, относящиеся к развлекательным жанрам, литературы или искусства, другие объекты интеллектуальной собственности |

|

Расходы на передачу прав собственности на непроизведенные активы |

Богатства недр, земля и так далее |

|

Культивируемые биологические ресурсы |

Культивируемые ресурсы растительного и животного происхождения, неоднократно дающие продукцию |

Рассмотрим следующую классификацию – классификация основных фондов по отраслям и подотраслям народного хозяйства и промышленности. В данную классификацию включаются основные фонды, относящиеся к: промышленности, сельскому хозяйству, лесному хозяйству, транспорту, связи, строительству, торговле и общественному питанию, материально-техническому снабжению и сбыту и так далее. [5]

Классификация по характеру участия в воспроизводственном процессе выделяет непроизводственные и производственные основные средства. К непроизводственным основным средствам относятся здания клубов, домов и дворцов культуры, здания гостиниц, а также жилые здания, общежития, бани и другие. К производственным основным средствам относят производственные здания, передаточные устройства, сооружения, оборудование и силовые машины, рабочие машины и другие.

И, как мы уже узнали выше, классификация по роли в процессе производства: активная и пассивная часть. К активной части относятся средства, которые активно, непосредственным образом участвуют в производстве продукции. Например, машины и оборудование, трудовые средства и прочие. К пассивной части относятся основные средства, которые не принимают непосредственного влияния на производство продукции организации, но они создают непосредственные условия для этого. Например, здания, сооружения, инвентарь и так далее.

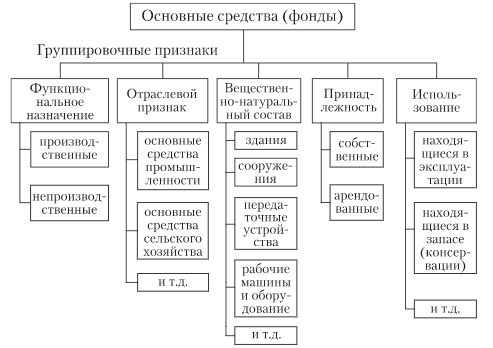

А теперь, чтобы обобщить изученный нами материал, касающийся классификации основных фондов, предлагаю все это систематизировать в схеме.

Рис. 1.2. Классификация основных фондов

Мы на рисунке видим, что есть также классификация, основанная на принадлежности основных фондов. В соответствии с данной классификацией основные фонды бывают собственными и арендованными.

Также основные фонды классифицируется по характеру использования в настоящий момент: находящиеся в эксплуатации; находящиеся в запасе (консервации) и так далее. [ 6, с. 251 ]

Теперь, рассмотрев классификации основных фондов организации, мы можем перейти к тому, как определить стоимость основных фондов, их износ и амортизацию и пр., чтобы организация могла поддерживать производственные средства в пригодном состоянии и использовать их с максимальной эффективностью и пользой.

1.3. Оценка, износ, амортизация и обновление основных фондов

Мы приступаем к рассмотрению последнего и самого важного вопроса, связанного с основными фондами организации – к их оценке, учету и амортизации.

Важно понимать сущность основных фондов со всех сторон, но мы узнаем об основных фондах больше всего при рассмотрении их качественных, стоимостных и количественных характеристик. В процессе трудовой деятельности руководителя больше всего волнует то, в каком состоянии его оборудование, весь его объект. Для него важно следить за сохранностью имущества, поскольку уход за ним всегда влечет затраты, а затраты бывают различными, зависящими от множества факторов, которые, при своем несоблюдении по отношению к имуществу, могут повлечь дополнительные, куда большие расходы, чем это планировалось. Поэтому нам важно рассмотреть особенности оценки, учета и амортизации основных фондов.

Для начала определимся с тем, что же такое оценка основных фондов. Говоря простым языком, оценкой основных фондов является выражение их стоимости в денежном эквиваленте. Выделяют несколько видов оценки основных фондов, такие, как:

- Первоначальная стоимость;

- Восстановительная стоимость;

- Остаточная стоимость;

- Ликвидационная стоимость. [ 7, с. 63 ]

Теперь рассмотрим каждый вид оценки основных средств подобнее. Первоначальная стоимость основных средств - это стоимость, включающая в себя фактические затраты, то есть на приобретение, на сооружение, на изготовление, на доставку и прочие расходы, которые необходимы, чтобы довести основные средства до состояния, пригодного к эксплуатации. Теперь рассмотрим формулу 1.1, с помощью которой будет рассчитываться первоначальная стоимость основных средств:

(1.1)

Восстановительная стоимость отражается стоимостью воссоздания в современных условиях таких же основных фондов. В свою очередь перерасчёт стоимости основных фондов в восстановительную стоимость будет осуществляться в ходе переоценки. Из определения, представленного выше, становится очевидной формула 1.2, которая представлена ниже:

(1.2)

Восстановительная стоимость основных средства = Стоимость основных средств в сегодняшних условиях с учетом их переоценки.

Остаточная стоимость основных средств – это разница между первоначальной стоимостью и суммой начисленной амортизации. Теперь рассмотрим формулу 1.3 для определения остаточной стоимости основных средств:

(1.3)

Остаточная стоимость основных средств = Первоначальная стоимость основных средств – Сумма амортизационных отчислений.

Ликвидационная стоимость основных средств – это есть стоимость реализации снятых с эксплуатации некоторых объектов основных средств. Теперь посмотрим на формулу 1.4:

(1.4)

Ликвидационная стоимость основных фондов = Остаточная стоимость выбывших фондов + Расходы на ликвидацию или реализацию фонов.

В одной из наших формул мы столкнулись с понятием амортизации. Предлагаю рассмотреть его более внимательно. Исходя из определения, которое дается автором учебника, амортизацией основных фондов является способ постепенного перенесения их первоначальной стоимости на себестоимость изготовленной продукции по частям по мере износа, а также по мере выполненных работ или оказанных услуг в течение всего полезного срока службы объекта. [ 8, c. 70 ]

Мы знаем, что любая вещь, любой объект изнашивается. В процессе производственной деятельности происходит тот же самый процесс. Допустим, мы купили станок, с помощью которого можно обрабатывать древесину. Этот станок будет иметь свой строк полезного использования. Каждый раз, применяя этот станок в работе, он будет изнашиваться. К сожалению, этот станок будет изнашиваться даже в случае своего неприменения, он будет терять свои полезные свойства, поскольку каждая вещь, даже нематериальная, подвержена старению. Износы основных средств организации бывают следующих видов:

- Физический износ;

- Моральный износ;

- Социальный износ.

Физический износ связан с тем, что при применении основного средства в производстве, он будет изнашиваться. Он будет изнашиваться, терять свои свойства даже при условии его консервации, поскольку никуда не деться от влияния атмосферы и прочих природных явлений.

Моральный износ связан с выходом нового оборудования, вытесняющее старое. Так же моральный износ связан с модификациями старого оборудования в новое.

Социальный износ наступает в том случае, когда по отношению к основным средствам применяются различные законы, нормы и прочие обстоятельства, затрудняющие и запрещающие их использование на производстве.

В связи с тем, что каждый объект основного средства организации, как мы уже поняли, изнашивается, предприятию необходимо иметь возможность заменять устаревший объект на новый. Для этого, в том числе, и используется амортизация.

По способам начисления амортизация бывает:

- Линейная;

- Способ уменьшения остатка;

- Способ списания стоимости пропорционально объему продукции (работ).

Линейный способ расчета амортизации является самым распространенным. Он предполагает, что списание стоимости основного средства будет производиться равными частями на протяжении всего времени его использования. Формула 1.5 применяемся для расчета линейной амортизации:

(1.5)

А = ПС*К/12, где:

А – размер месячных амортизационных отчислений;

ПС – первичная стоимость имущества;

К – норма амортизации, рассчитанная по формуле: К = (1 : n )* 100%, где: n – срок эксплуатации в годах.

Нам важно разобраться с еще одной величиной – коэффициентом износа основных средств. Коэффициент износа основных средств помогает определить то, на сколько срочно данному средству необходим ремонт или полная его замена, а также наличие рисков остановки производственных процессов, различных срывов, необходимость проведения модернизации фондов и прочее. Рассмотрим формулу 1.5, с помощью которой можно рассчитать коэффициент износа основных средств:

(1.6)

КИОС = А / ПС х 100 %, где:

А – это сумма накопленных на дату расчета амортизационных отчислений;

ПС – величина первоначальной цены приобретения ОС.

Теперь нам нужно разобраться с самым важным вопросом – как постоянно поддерживать основные средства в должном состоянии, какие инструменты для этого используются?

Для того, чтобы своевременно обновлять основные фонды, а это крайне важно для любого предприятия, используются следующие способы:

- Капитальный ремонт, то есть простое восстановление основных средств;

- Модернизация, то есть улучшение объектов основных фондов организации, сопровождающееся повышением их технического уровня и экономического уровня производства;

- Техническое перевооружение, то есть внедрение новых технологий, замена старых механизмов на новые, более эффективные и современные и так далее;

- Реконструкция, то есть переустройство цехов и объектов, которые влекут за собой совершенствование производства, увеличение производственных мощностей, значительное повышение качества продукции;

- Расширение действующих предприятий, то есть это введение в эксплуатацию новых и дополнительных производств на базе организации, создание новых цехов и прочих сооружений и объектов;

- Новое строительство – это возведение предприятия с нуля, совершенно нового, модернизированного и оснащенного. Этот способ применяется в том случае, если необходимо создание новой продукции и прочего.

Мы рассмотрели самые важные теоретические аспекты основных фондов и их классификации, а также обратили внимание на определение их стоимости, износа, амортизации и способов восстановления основных средств.

Теперь перейдём к главе 2, в которой мы рассмотрим самые важные вопросы, касающиеся основных фондов организации.

Глава 2. Анализ организационно - хозяйственной деятельности и основных фондов ООО «ДЭКАР Строй»

2.1 Общая характеристика ООО «ДЭКАР Строй»

Общество с ограниченной ответственность «ДЭКАР Строй» было организованно в 2009 году в городе Москве.

Основная специализация компании – предоставление специализированной техники и оборудования для осуществления строительных и монтажных работ. Рассмотрим более детально спектр услуг, оказываемых ООО «ДЭКАР Строй»:

- Дача специализированной техники в аренду;

- Перевозка сыпучих товаров и их доставка;

- Работа с котлованами, в которую включается их разработка и рытье;

- Демонтаж и зданий различных конструкций и сооружений;

- Перевозка специализированной техники, являющейся крупногабаритной;

- Прочие услуги.

Основной ареал работы компании – Москва и Московская область. Компания славится тем, что она одна из немногих, кто владеет собственным автопарком специализированной техники, имеет в наличии большое количество инструментов и оборудования, необходимых для строительных и прочих работ. Большое значение в «ДЭКАР Строе» уделяется расширению автопарка. Компания может похвастаться тем, что клиенты, обращающиеся за ее услугами, могут найти абсолютно любую технику, которая будет работать в различных условиях. ООО «ДЭКАР Строй», как это уже упоминалось выше, преимущественно специализируется на аренде специализированной техники. Услуги аренды компанией предоставляются в следующих населенных пунктах Москвы и Московской области: Климовск, Воскресенск, Можайск, Дмитров, Долгопрудный, Железнодорожный, Жуковский, Ивантеевка, Коломна, Королёв, Красногорск, Орехово-Зуево, Подольск, Пущино, Раменское, Сергиев Посад, Дубна, Серпухов, Фрязино, Черноголовка, Балашиха, Щелково, Юбилейный и др.

Сектор технического оснащения ООО «ДЭКАР Строй» является весьма широким:

- Экскаваторы;

- Погрузчики фронтальные;

- Мини-погрузчики;

- Автовышки;

- Автокраны;

- Бульдозеры;

- Автобетононасосы;

- Катки;

- Илососы;

- Автобетононасосы и пр.

Кроме того, компания предоставляет услуги найма рабочих. На базе организации есть специализированные и квалифицированные работники, которые способны выполнять задачи различной сложности, эффективно применять в процессе трудовой деятельности инструменты, оборудование и спецтехнику.

С ООО «ДЭКАР Строй» сотрудничают множество компаний из строительной отрасли и различных отраслей производства. Компания сотрудничает как с крупными заказчиками, так и со средними и малыми. Сотрудничество осуществляется и с частными партнерами.

Если говорить кратко о том, какой техникой располагает ООО «ДЭКАР Строй», то можно расписать ее количественное выражение в таблице 2.1.

Таблица 2.1. Основные фонды ООО «ДЭКАР Строй», относящиеся к категории «Машины и оборудование, включая хозяйственный инвентарь и другие объекты»

|

Типы спецтехники |

Количественное выражение (ед.) |

|

Автобетоносмеситель |

11 |

|

Автобетононасос |

6 |

|

Автовышка |

23 |

|

Автогрейдер |

13 |

|

Автокран |

18 |

|

Асфальтовый каток |

3 |

|

Асфальтоукладчик |

4 |

|

Башенный кран |

19 |

|

Гусеничный кран |

14 |

|

Гусеничный экскаватор |

67 |

|

Длинномер |

13 |

|

Илосос |

7 |

|

Коленчатый подъемник |

7 |

|

Погрузчик |

109 |

|

Самосвал |

14 |

|

Ямобур |

14 |

В таблице были указаны самые габаритные образцы основных средств, имеющихся на базе ООО «ДЭКАР Строй». Общая численность основных средств, относящихся к категории «Машины и оборудование, включая хозяйственный инвентарь и другие объекты», составляет 1623 единицы. Это просто колоссальное значение.

Предлагаю вам рассмотрите разновидность одних лишь автогрейдеров, отображенную в таблице 2.1.

Таблица 2.1. Автогрейдеры ООО «ДЭКАР Строй»

|

Порядковый номер |

Тип автогрейдера |

|

1 |

«SEM 919» — 15 тонн |

|

2 |

«LiuGong CLG 418» — 16 тонн |

|

3 |

«ГС-14.02» — 13,5 тонн |

|

4 |

«ДЗ 143» — 12,5 тонн |

|

5 |

«SDLG G9165» — 14,6 тонн |

|

6 |

«XCMG GR165» — 15 тонн |

|

7 |

«ГС-18.07» — 17,9 тонн |

|

8 |

«SEM 922AWD» — 16,5 тонн |

|

9 |

«BOMAG BG 160» — 16 тонн |

|

10 |

«John Deere 772G» — 19,5 тонн |

|

11 |

«ДЗ 180» — 13,5 тонн |

|

12 |

Автогрейдер «Caterpillar 160» — 20,6 тонн |

|

13 |

Автогрейдер «Terex TG 200» — 18,5 тонн |

Контроль такого огромного количества основных средств – очень важная и ответственная работа. «ДЭКАР Строй» должен очень сильно уделять внимание всему процессу работы с оборудованием, правильно оценивать его, следить за его пригодностью и своевременным ремонтом, а если потребуется, то и заменой его на новое. [ 9 ]

В следующем параграфе мы займемся конкретным анализом основных средств ООО «ДЭКАР Строя», чтобы определить их стоимость, степень износа и амортизацию.

2.2. Анализ основных средств ООО «ДЭКАР Строй»

В данном параграфе мы проведем анализ самых дорогостоящих и редких основных фондов, имеющихся на базе ООО «ДЭКАР Строй». Мы рассмотрим: стоимость данных объектов, их износ, амортизационные показатели.

Предлагаю приступить к анализу башенного крана SAEZ TLS 658 8T.

Рассчитаем первоначальную стоимость башенного крана по формуле 1.1 и получим:

Первоначальная стоимость ОС = 16 450 000 руб. + 140 000 руб. + 200 000 руб. = 16 790 000 руб.

Мы нашли первоначальную стоимость башенного крана. SAEZ TLS 658 8T имеет срок полезного использования составляет 25 лет.

Необходимо найти коэффициент износа данного основного средства, но перед этим мы найдем амортизацию SAEZ TLS 658 8T:

А = 16 790 000 * 4/12 = 16 790 000 * 0,33 = 5 540 700.

Теперь найдем коэффициент износа основного средства, используя формулу 1.6:

КИОС = А / ПС * 100% = 5 540 700 / 16 790 000 * 100% = 33 %

Коэффициент износа довольно высок. Законодательство не устанавливает нормы, регламентирующие износ оборудования, так что организация сама имеет право распоряжаться данной техникой и использовать ее до того времени, пока она ей будет необходима, но данный коэффициент износа очень высокий, что говорит о необходимости принятия дальнейших решений, направленных на улучшение состояния данного башенного крана.

Возьмем теперь к расчету следующие объекты - Автобетоносмесители Tigarbo 9DA на шасси МАЗ-6312В5. Их в наличии у организации в количестве 11 единиц. Один автобетоносмеситель данной марки стоит 5 650 000 руб.

Рассчитаем первоначальную стоимость автобетоносмесителей по формуле 1.1 и получим:

Первоначальная стоимость ОС = 62 150 000 руб. + 60 000 руб. + 100 000 руб. = 62 310 000 руб.

Мы нашли первоначальную стоимость. Автобетоносмесители Tigarbo 9DA на шасси МАЗ-6312В5 имеют срок полезного использования составляет 25 лет.

Необходимо найти коэффициент износа данных основных средств, но перед этим мы найдем их амортизацию:

А = 62 310 000 * 4/12 = 20 770 000.

Теперь найдем коэффициент износа основного средства, используя формулу 1.6:

КИОС = А / ПС * 100% = 20 770 000 / 62 310 000 * 100% = 33 %

Как мы видим уже из второго случая, коэффициент износа техники стоит на довольно высокой отметке. Это означает, что есть необходимость обращения особого внимания на данное средство производства. Возможны поломки, которые будут наносить существенный материальный урон организации, но при проведении всех необходимых мероприятий, основные средства будут вновь восстановлены.

Теперь рассмотрим еще один пример анализа основных средств ООО «ДЭКАР Строй», в котором амортизационные отчисления будут высчитываться за месяц. В ООО «ДЭКАР Строй» имеется 15 станков, обрабатывающих дерево.

Рассчитаем первоначальную стоимость этих станков:

180 000 руб. * 15 = 2 700 000 руб.

Срок полезного использования каждого станка для древообработки составляет 6 лет или 72 месяца.

Теперь рассчитаем сумму амортизационных отчислений за один месяц:

Ам = 2 700 000 х (1/72 × 100%) = 37 500 руб.

Теперь найдем коэффициент износа основного средства, используя формулу 1.6:

КИОС = А / ПС * 100% = 37 500 / 2 700 000 * 100% = 1,38 %

Важно отметить, что в последнем случае анализа основных фондов ООО «ДЭКАР Строй» мы использовали расчет амортизационный отчислений за месяц, поэтому и процентное соотношение коэффициента износа оборудования значительно ниже, чем в предыдущих случаях.

Безусловно, мы провели анализ лишь самой небольшой части основных средств ООО «ДЭКАР Строй». Для того, чтобы сложилась полная и точная картина о состоянии всех основных средств «ДЭКАРТА Строя», необходим полный анализ всех объектов.

С помощью данной главы мы на практике рассмотрели примеры анализа основных средств организации, поняли порядок проведения простого анализа состояния этих основных средств.

Теперь мы в следующей главе рассмотрим методы улучшения состояния основных средств организации, которые будут применимы к ООО «ДЭКАР Строй».

Глава 3. Мероприятия по повышению эффективности основных средств ООО «ДЭКАР Строй»

3.1. Предложения по повышению эффективности использования и эксплуатации основных средств ООО «ДЭКАР Строй»

В предыдущей главе мы занимались анализом основных средств организации, разобрав несколько примеров, продемонстрировавших нам то, какая первоначальная цена у оборудования, какая амортизация и износ оборудования.

Мы увидели, что есть специализированная техника, которая является очень дорогостоящей. Кроме того, мы вычислили, что коэффициент использования этих основных средств высок.

Нам необходимо предложить ряд мер, направленных на исправление данное ситуации.

ООО «ДЭКАР Строй» имеет огромные запасы основных средств – у нее более 1600 образцов различной специализированной техники, оборудования и инструментов. У компании имеются резервы, которые должны быть использованы в хозяйственной деятельности. Эти резервы в компании используются очень слабо. Возможной причиной этой ситуации может быть их высокая стоимость и неготовность заказчика брать данное оборудование в аренду. Необходимо повысить фондоотдачу от этих резервов, то есть мы должны повысить их полезность. Для того, чтобы стимулировать рост резервной фондоотдачи, можно применить следующие инструменты:

- Увеличение удельного веса и количества оборудования, которое задействовано в хозяйственной деятельности. Важно сделать так, чтобы были ликвидированы те основные средства, которые являются малоэффективными.

- Осуществление ремонтных и наладочных работ в кротчайшие сроки;

- Избежание простоев основных средств, постепенное повышение интенсивности их работы.

ООО «ДЭКАР Строй» должна произвести своеобразную ревизию, которая четко структурирует и классифицирует все основные средства. Техника и оборудование, которые имеют весьма изношенное состояние, должны быть реализованы. Можно произвести продажу этих основных средств. Можно понизить цену, по которой заказчики могли бы арендовать данные основные средства. «ДЭКАР Строй» должен регулярно производить технический осмотр своего оборудования. Важно своевременно и на постоянной основе исправлять все поломки, которым подвергаются основные средства. Компания должна помнить, что своевременное и быстрое устранение всех поломок – залог сохранения значительной части материальных средств, повышение срока пригодности основных средств. Еще одна важная задача, которую необходимо решить ООО «ДЭКАР Строй» - избежание простоев основных средств и их интенсивное использование. Компания должна активно участвовать в хозяйственной деятельности, используя все возможные инструменты, которые позволят обрести новых партнеров. Если у организации нет возможности изыскать клиентов – необходимо создание нового направления деятельности компании. В этом случае можно создать отдельный отдел, который будет выполнять различные работы и оказывать услуги, которые будут производиться с помощью использования простаивающих основных средств. Данный отдел должен будет регулярно следить за рынком, связываться с заказчиками, предлагать свои услуги. Важно подбирать правильную стратегию – можно брать за использование оборудования и техники огромные деньги несколько раз в год, дожидаясь долгожданного клиента, а можно разместить свои услуги по адекватной цене и получать постоянный поток клиентов. В этом случае не будет происходить ситуация простоя оборудования – оно будет интенсивно использоваться в хозяйственной деятельности.

Для того, чтобы значительно повысить эффективность и интенсивность использования основных средств, ООО «ДЭКАР Строй» должна придерживаться следующего:

- Постоянное и своевременное повышение квалификации работников;

- Применение различных стимулирующих программ и рычагов экономики;

- Постоянное материальное поощрение сотрудников, которые бережно и ответственно относятся к эксплуатации и обслуживанию оборудования и техники. Их моральное поощрение;

- Внедрение новых программ и методик оперативного планирования и их постоянное совершенствование;

- Поощрение и развитие изобретательства, а также рационализации;

- Способствующее снабжение материалами и сырьем основные средства. Четкое соблюдение пропорций и технологических процессов при их использовании.

Фондоотдачу основных средств ООО «ДЭКАР Строй» можно производить путем совершенствования:

- Структуры основных фондов. Компания должна уделить особое внимание этому основополагающему вопросу;

- Правильная организация труда, выработка соответствующих стандартов производства и управления. Компания должна наладить процесс труда. Хозяйственная деятельность должна проводиться непрерывно. Руководство «ДЭКАР Строя» должно правильно распоряжаться имеющимися ресурсами, применяя современные методы управления.

- Технической базы производства должна быть усилена новыми технологиями. Компания Должа избавиться от всего того, что замедляет ее работу, делает ее уязвимой в конкурентной борьбе.

Мы рассмотрели с вами способы разрешения проблем, связанных с основными фондами. Важно отметить, что для более правильного принятия решения нам необходимо находиться непосредственно на объекте, видеть все его особенности. Очень важно, чтобы все проблемы учитывались своевременно.

Руководство ООО «ДЭКАР Строй» должно регулярно обращаться к новым методам управления и пользования основными средствами.

Проблемы, возникающие в организации, не должны быть отложены, не должны накапливаться. ООО «ДЭКАР Строй» должно разработать специальный график, по которому будут производиться все пусконаладочные, обслуживающие, учетные и сопроводительные работы, связанные с основными средствами организации.

Мы с вами рассмотрели предложения, направленные на повышение эффективности использования и распоряжения основными средствами организации. Мы увидели множество инструментов, которые при своем применении могут уберечь не только ООО «ДЭКАР Строй», но и любую другую организацию от неэффективного использования, распоряжения и прочих действий, связанных с основными средствами.

Заключение

В данной работу мы рассмотрели понятие основных фондов и их классификации.

Основные фонды играют очень большое значение. Без основных средств организация не может осуществлять свою деятельность. Любой организации нужно здание, оборудование, транспорт, инструменты и прочие материальные и нематериальные объекты.

Мы поняли закономерность – чем больше у организации основных фондов, чем лучше сохранено их качество, чем более правильно они используются, тем более успешным будет существование и функционирование предприятия.

Мы обратили внимание на то, что такое основные фонды. Нами были рассмотрены их признаки, характеристики и отличительные черты. Стало понятно, что не каждый предмет может причисляться к основным средствам организации. Мы узнали о то, какое влияние на структуру основных средств играют различные факторы. Также мы изучили вопрос, связанный с нематериальными основными средствам, изучив их состав и особенности.

Далее мы остановились на рассмотрении классификации основных средств организации. Были изучены группы основных средств, их содержимое. Затем была проведена более детальная классификация основных фондов по нескольким параметрам.

Самое важное – правильный учет и обращение с основными средствами. Мы изучили вопросы, связанные с ценой основных средств. Были рассмотрены различные подходы к определению цены основного средства. Особое вынимание было обращено на износ объектов, поскольку в процессе производственной деятельности любое основное средство теряет свои полезные свойства, начинает устаревать. Стало известно и о том, что основные средства изнашиваются даже при условии, если они находятся на консервации. Нами были рассмотрены различные категории износа. Затем мы перешли к рассмотрению амортизации. Эта процедура, как мы уже поняли выше, является очень важно. Для того, чтобы решить проблему износа основных средств, нами были рассмотрены различные шаги, которые позволять действовать в этом направлении.

В следующей главе мы рассмотрели особенности деятельности ООО «ДЭКАР Строй». Нами была рассмотрена общая характеристика организации, место ее дислокации и хозяйствования. Мы узнали, что у этой организации огромное число специализированной техники, оборудования, инструментов и прочих вещей. Стало известно, что данная организация имеет весьма внушительные размеры, большой потенциал и солидное число основных средств.

Следующим шагом стал анализ некоторых видов основных средств ООО «ДЭКАР Строй». В результате анализа были проработаны способы расчета стоимости основных средств, определены амортизационные отчисления, выявлены коэффициенты износа этих основах средств.

По результатам проведенной работы были предложены пути совершенствования использования и эксплуатации основных средств. Были рассмотрены различные методы решения проблем, связанных с применением, простоем и поломками объектов.

В результате проделанной работы были освоены вопросы, связанные с сущностью основных средств, их классификации, определения их качественных и количественных характеристик. Был рассмотрен порядок анализа основных средств на примере ООО «ДЭКАР Строй». Безусловно, мы не рассмотрели все вопросы, связанные с основными средствами, но мы познакомились с этим явлением, узнали его основу, особенности. Стало понятно, что изучение любого вопроса требует тщательной подготовки, многостороннего рассмотрения под разными углами. Имея базовые знания и представления о предмете, можно более углубленно и эффективно его познавать и изучать.

Список литературы

Нормативно-правовые акты

- "Гражданский кодекс Российской Федерации (часть четвертая)" от 18.12.2006 N 230-ФЗ (ред. от 31.07.2020). ГК РФ Статья 1225. Охраняемые результаты интеллектуальной деятельности и средства индивидуализации.

- Налоговый кодекс РФ. Редакция НК РФ от 31.07.2020с изменениями, вступившими в силу с 31.07.2020. http://kodeks.systecs.ru/nk_rf

- "ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов" (принят и введен в действие Приказом Росстандарта от 12.12.2014 N 2018-ст) (ред. от 08.05.2018)

- ИНСТРУКЦИЯ ПО ПЕРЕОЦЕНКЕ И ОПРЕДЕЛЕНИЮ ИЗНОСА ОСНОВНЫХ ФОНДОВ ХОЗРАСЧЕТНЫХ ГОСУДАРСТВЕННЫХ, КООПЕРАТИВНЫХ (ВКЛЮЧАЯ КОЛХОЗЫ) И ОБЩЕСТВЕННЫХ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ ПО СОСТОЯНИЮ НА 1 ЯНВАРЯ 1972 ГОДА.

Основная литература

- Баскакова, О.В. Экономика предприятия (организации) : учебник / О.В. Баскакова, Л.Ф. Сейко. – Москва : Дашков и К°, 2018. – 370 с. : ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=496094 (дата обращения: 14.10.2020). – Библиогр. в кн. – ISBN 978-5-394-01688-2. – Текст : электронный.

- Грибов В.Д. Экономика организации (предприятия) : учебник / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. – 10-е изд., стер. – М.: КНОРУС, 2016. – 416 с. – ISBN 978-5-406-05026-2. То же [Электронный ресурс] http://bek.sibadi.org/fulltext/esd125.pdf

- Забелина Е.А. Экономика организации: учебное пособие. [12+] / Е.А. Забелина. – Минск: РИПО, 2016. – 270 с.: табл. дата обращения: 13.12.2019). – Библиогр.: с. 205–207. – ISBN 978-985-503-613-6. То же [Электронный ресурс]. – URL: http://biblioclub.ru/index.php?page=book&id=463711

- Экономика и финансы организации: учебник / Т.С. Новашина, В.И. Карпунин, И.В. Косорукова; под ред. Т.С. Новашиной. – 3-е изд., перераб. и доп. – М.: Университет «Университет», 2020. – 336 с. (Университетская серия). – ISBN 978-5-4257-0393-4

- Экономика организации : учебник и практикум для вузов / Л. А. Чалдаева [и др. ; под редакцией Л. А. Чалдаевой, А. В. Шарковой. — 2-е изд. перераб. и доп. — Москва : Издательство Юрайт, 2020. — 361 с. ^— (Высшее образование). — Текст: непосредственный.\

- Экономика организации : учебник и практикум для среднего профессионального образования / А. В. Колышкин [и др.] ; под редакцией А. В. Колышкина, С. А. Смирнова. — Москва : Издательство Юрайт, 2020. — 498 с. — (Профессиональное образование). — Текст : непосредственный.

- Экономика организации (предприятия) : учебник и практикум для среднего профессионального образования / И. В. Сергеев, И. И. Веретенникова. — 6-е изд., перераб. и доп. — Москва ; Издательство Юрайт, 2020. — 511 с.

- Экономика организации (предприятия) : учебник и практикум для вузов / В. В. Коршунов. – 5-е изд., перераб. И доп. – Москва : Издательство Юрайт, 2020. – 347 с. (Высшее образование). – Текст : непосредственный.

- Экономика организации. Практикум : учебное пособие для вузов / Л. А. Чалдаева [и др.] ; под редакцией Л. А. Чалдаевой, А. В. Шарковой. – Москва : Издательство Юрайт, 2020. – 299 с. – (Высшее образование). – Текст : непосредственный.

- ООО «ДЭКАР Строй» - Официальный сайт компании. [Электронный ресурс]. URL.: https://dcs-rent.ru/about. Дата обращения: 11.12.2020.

- Клерк.ру. Коэффициенты износа и годности основных средств в 2019 году. [Электронный ресурс]. URL.: https://www.klerk.ru/buh/articles/484282/. Дата обращения: 11.12.2020.

- Клерк.ру. Когда и как применять линейный способ начисления амортизации. [Электронный ресурс]. URL.: https://www.klerk.ru/buh/articles/481913/. Дата обращения: 11.12.2020.

- Coursera. Амортизация основных средств. Типы амортизации. [Электронный ресурс]. URL.: https://www.coursera.org/lecture/ekonomika-predpriyatiya/amortizatsiia-osnovnykh-sriedstv-tipy-amortizatsii-avEjP. Дата обращения: 11.12.2020.

- Planetcalc.ru. Расчет сумм амортизации для целей налогообложения. [Электронный ресурс]. URL.: https://planetcalc.ru/1554/. Дата обращения: 12.12.2020.

- Audit-it.ru. Амортизационные группы. [Электронный ресурс]. URL.: https://www.audit-it.ru/terms/taxation/amortizatsionnye_gruppy.html. Дата обращения: 12.12.2020.

- Рассмотр социально-экономического значения страхования и его роль в экономике.

- ПРАВООТНОШЕНИЕ ПО ОБЕСПЕЧЕНИЮ СОЦИАЛЬНЫМИ ПЕНСИЯМИ (Понятие, признаки и классификация пенсионных правоотношений)

- Конституционный статус главы государства

- ОРГАНЫ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ (Признаки исполнительной власти)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере «Индекс Пак»

- Правовой статус депутата государственной думы (Характеристика правового статуса депутата Государственной Думы)

- Сравнительный анализ компетенций менеджеров и предпринимателей в российских компаниях

- Понятие экономических ресурсов и их характеристика.(Теоретические аспекты формирования экономических ресурсов)

- Факторы, влияющие на эффективность управленческих решений (Управленческое решение и его эффективность)

- Факторы, обеспечивающие сохранность качества продовольственных/непродовольственных товаров (на примере конкретной группы товаров)

- Особенности коммерческой деятельности в сфере оптовой торговли (Виды и типы предприятий оптовой торговли, их задачи и функции)

- Критерии отбора персонала (Теоретические основы отбора персонала при приеме на работу)