Классификация имущества организации по источникам образования

Содержание:

ВВЕДЕНИЕ

Любая организация имеет своё определённое имущество, которое в результате различных сделок и манипуляций приносит процент в общую долю прибыли предприятия. В зависимости от особенностей размещения данного имущества в организации и способа его участия в различных сделках выделяют внеоборотные и оборотные категории.

Для осуществления своей деятельности предприятию необходимо создать начальный капитал, обеспечивающий функционирование всех звеньев компании. Для его создания может быть использован собственный или заёмный капитал.

В данной курсовой работе рассматривается непосредственно имущество предприятия. Актуальность выбранной темы обусловлена тем, что в наиболее общем виде в бухгалтерском учёте отражается хозяйственная деятельность тех или иных субъектов. Та часть хозяйственной деятельности, которая изучается бухгалтерским учётом, представляет собой совокупность хозяйственных процессов и хозяйственных операций, вызывающих изменение имущества. Таким образом, предметом бухгалтерского учёта является состояние изменения имущества предприятия в процессе финансово-хозяйственной деятельности, в ходе хозяйственных процессов под влиянием хозяйственных операций.

Цель курсовой работы – рассмотреть классификацию имущества организации по источникам образования на примере предприятия ООО «Агропромхимия».

Задачи курсовой работы:

- Рассмотреть общую классификацию объектов бухгалтерского учета.

- Охарактеризовать имущество организации по источникам его образования.

- Рассмотреть состав, структуру, классификацию основных фондов как часть имущества организации.

- Дать организационно-экономическую характеристику деятельности ООО «Агропромхимия»

- Учёт операций по формированию и списанию основных фондов

- Проанализировать основные фонды в целом.

Объект данной работы – имущество предприятия.

Предметом исследования являются основные фонды общества с ограниченной ответственностью «Агропромхимия».

Информационная база исследования: законодательные акты, нормативные документы, материалы периодической печати освещающие данную тематику, литература отечественных и зарубежных авторов, а также финансовая отчетность и первичные документы исследуемого объекта.

Структура работы состоит из введения, двух глав, заключения, библиографии.

ОБЪЕКТЫ В БУХГАЛТЕРСКОМ УЧЕТЕ

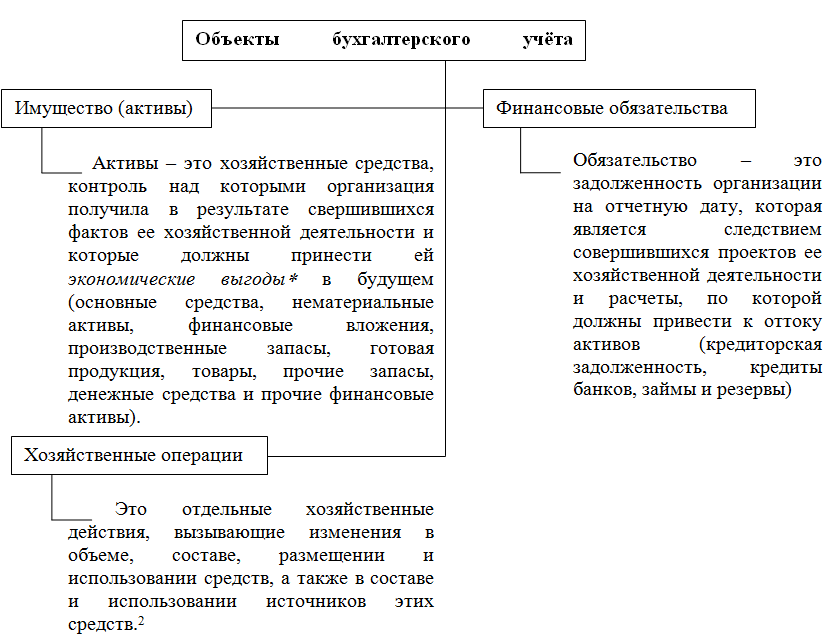

Классификация объектов бухгалтерского учёта

С целью изучения процесса функционирования организации под воздействием управленческих решений, принятых на основе информации бухгалтерского учёта, объект управления необходимо разделить на относительно обособленные части, для того чтобы выделить объекты бухгалтерского наблюдения и в дальнейшем их подробно изучить.

Рис.1 Объекты бухгалтерского учета

Под экономическими выгодами понимается потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию. Считается, что объект имущества принесет экономические выгоды, если он может быть использован а процессе производства продукции (выполнения работ, оказания услуг); обменен на другой объект имущества, использован для погашения кредиторской задолженности, распределен между собственниками.

Таким образом, объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела:[18, с.321]

- имущество организации по составу и размещению;

- имущество организации по источникам его образования (собственные и заемные обязательства);

- хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи.

Отсюда предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества[18,с.231].

Основной целью предпринимательской деятельности является систематическое получение прибыли. Следовательно, конечным объектом бухгалтерского учёта являются финансовые результаты деятельности организации и факторы, влияющие на качество (прибыль и убыток) и размер финансовых результатов (расходы и доходы организации).

Имущество организации по источникам его образования

Для осуществления производственно-хозяйственной деятельности организация, функционирующая обособленно от других, должна располагать финансовыми ресурсами, из которых оплачивается приобретение активов[18, с.291].

Источники формирования активов (имущества) организации можно разделить на внутренние (собственный капитал) и внешние (заемный капитал). Соотношение собственных и заемных финансовых ресурсов определяет структуру финансов предприятия.

Собственный капитал характеризует общую стоимость средств организации, принадлежащих ей на праве собственности, и показывает сумму экономических обязательств организации перед участниками, учредителями, собственниками в связи с предоставлением ей ценностей как на этапе образования организации, так и в результате реинвестирования заработанной прибыли в течение всего периода ее деятельности с момента учреждения.

Собственный капитал зависит от организационно-правовой формы предприятия и состоит из уставного, добавочного и резервного капитала, а также нераспределенной прибыли или непокрытого убытка.

В составе собственного капитала организации также принято отражать средства целевого финансирования отдельных мероприятий или программ, поступившие от организаций или физических лиц, а также суммы государственной помощи.

Уставный капитал (УК) представляет собой сумму средств (в денежном выражении), вложенных учредителями (участниками, собственниками) в имущество при создании предприятия для обеспечения производственной и других видов деятельности, определенной учредительным документом – уставом[18, с.267].

Уставный капитал – это минимальная величина имущества организации, гарантирующая интересы ее кредиторов.

Величина уставного капитала, зарегистрированного в учредительных документах, определяется совокупностью вкладов (долей, акций, паевых взносов) учредителей (участников) в денежном выражении.

В качестве вклада учредителями (участниками) могут быть внесены денежные средства или иное имущество, а также имущественные и иные права, имеющие денежные оценки. Денежная оценка вклада проводится по соглашению между участниками и в случаях, предусмотренных законодательством, подлежит независимой экспертной оценке.

Уставный капитал является собственностью юридического лица. С этой точки зрения уставный капитал становится источником собственных средств хозяйствующего субъекта. Это один из основных показателей, характеризующих размеры и финансовое состояние организации.

Добавочный капитал (ДК) – бухгалтерская категория, которая предназначена для отражения источника образования имущества за счет [18, с. 322]:

- сумм, внесенных учредителями (акционерами) сверх зарегистрированного уставного каптала (эмиссионный доход);

- сумм, образовавшихся в результате дооценки стоимости внеоборотных активов (в связи периодически проводимыми переоценками внеоборотных активов);

- других поступлений в собственный капитал организации (суммы из прибыли, остающиеся в распоряжении организации, направленные на капитальные вложения).

В отличие от уставного капитала добавочный капитал не разделяется на доли, внесенные конкретными участниками, - он показывает общую собственность всех участников.

Резервный капитал (РК). В соответствии с действующим законодательством и учредительными документами хозяйственные общества вправе, а акционерные общества обязаны создавать резервные фонды (резервный капитал).

В акционерном обществе резервный фонд формируется в размере, предусмотренном уставом общества, но не менее 5% от его уставного капитала. Резервный фонд создается в обязательном порядке за счет ежегодных отчислений от чистой прибыли в размере не менее 5% годовой чистой прибыли до достижения величины, предусмотренной уставом.

Резервный фонд в акционерных обществах предназначен для следующих операций:

- покрытия убытков;

- погашение облигаций общества, если нет других источников;

- выкупа акций по требованию акционеров, если отсутствуют иные источники.

Кроме обязательного резервного фонда, акционерные общества могут создавать и другие фонды, например предназначенные для выплаты дивидендов по привилегированным акциям в случае отсутствия нераспределенной прибыли отчетного года.

В обществах с ограниченной ответственностью порядок формирования, размер и направления использования резервного фонда законодательно не регламентируются, поэтому соответствующие положения должны быть установлены в учредительных документах.

Нераспределенная прибыль представляет собой собственный капитал организации, остающийся в распоряжении предприятия после уплаты налогов и сборов, предусмотренных действующим законодательством, уплаты пеней, неустоек за нарушение условий заключенных хозяйственных договоров и, наконец, выплаты части прибыли акционерам в виде дивидендов.

Нераспределенная прибыль составляет ту долю собственного капитала, которая накоплена с момента создания действующего предприятия, т.е. она отражает капитал, сформированный в итоге текущей деятельности. Величина нераспределенной прибыли дает возможность акционерам (участникам, собственникам имущества) определить реальную доходность вложений в акционерное, либо иное общество, оценить деятельность руководства предприятия и учесть риски, связанные с инвестициями. Показатель нераспределенной (чистой) прибыли является основой для объявления годового дивиденда.

Непокрытый (невозмещенный) убыток представляет собой отрицательный результат деятельности хозяйствующего субъекта, и его сумма определяется расчетным путем. В хозяйственной практике убытки являются следствием потерь, уменьшения материальных и денежных ресурсов в результате превышения расходов от обычной и прочих видов деятельности над доходами. Как правило, убытки – результат плохой работы, но нередко они образуются под влиянием внешних обстоятельств, экономической среды. На сумму невозмещенных убытков уменьшается величина собственного капитала хозяйствующего субъекта.

Целевое финансирование – средства, полученные для осуществления мероприятий целевого назначения от юридических и физических лиц, а также в виде государственной помощи, предоставленной в форме субвенций, субсидий, бюджетных кредитов (за исключением налоговых) и в прочих формах. Средства целевого финансирования предоставляются организациям обычно из бюджета, внебюджетных фондов.

Данные средства выделяются из бюджета на выполнение определенных задач. В случае если эти средства или их часть используется не по назначению, они переходят в разряд кредиторской задолженности.

Заемный капитал представляет собой средства, привлекаемые предприятием со стороны для финансирования своей деятельности в виде кредитов, финансовой помощи, сумм, полученных под залог, а также других источников на конкретный срок, на определенных условиях, под какие-либо гарантии.

Долгосрочные обязательства (долг) представляют собой задолженность банкам по долгосрочным кредитам на срок более 12 месяцев, задолженность по банковским и другим кредитам и займам, предоставленным на длительный срок, то есть более чем 12 месяцев. Хозяйствующие субъекты получают долгосрочные заемные средства в основном на развитие производства, техническое перевооружение, внедрение новой техники, выкуп имущества и т.п.

Краткосрочные обязательства составляют краткосрочные кредиты банков, ссуды и займы, полученные от прочих (некредитных) организаций и граждан. Они выдаются по договору кредита не более чем на год с обязательством возвратить в течение обусловленного срока. Отличительными особенностями предоставляемых банками кредитов являются: целевое назначение кредита, срочность, возвратность, платность (по процентной ставке), обеспеченность (залогом, поручительством и т.п.).

Кредиторская задолженность представлена долгами одного хозяйствующего субъекта другому за поставленную продукцию, товары, работы, услуги; задолженностью работникам за выполненную, но еще не оплаченную работу; государственным органам, в частности органам социального страхования и обеспечения, бюджетам разных уровней в виде налогов и сборов; учредителям по выплате дивидендов, по векселям, выданным при расчетах за полученные товарно-материальные ценности, или авансам, полученным от покупателей под будущие поставки; подотчетным лицам (в возмещение командировочных и других оплачиваемых наличными денежными средствами расходов) и т.п.

Составными частями собственного капитала являются[21, с. 123]:

- основной капитал (капитал акций, долей) - образуется при учреждении предприятия. Его образуют денежныеи материальные ресурсы, которые участники сдают в распоряжение предприятия на неограниченный срок,

- резервы - часть чистой прибыли отчетного года, которая отведена на особые цели (покрытие убытков), предусмотренные требованиями закона и устава,

- нераспределенная прибыль - часть прибыли, которая остается в распоряжении предприятия после уплаты налогов.

Основной капитал - это средства труда, функционирующие в неизменной натуральной форме в течение длительного времени и переносящие свою стоимость на готовый продукт частями, по мере износа. К ним относятся здания сооружения, машины и оборудование, многократно участвующие в производственном процессе.

Основные фонды являются наиболее значимой составной частью имущества организации и еевнеоборотных активов.

1.3 Состав, структура, классификация основных фондов

Для учета и планирования основных фондов отраслевыми органами управления разработана единая типовая классификация основных средств. Средства труда объединяются по их видам, группам, подгруппам, а также по отраслям народного хозяйства и сферам деятельности, что позволяет их типизировать, кодировать, формировать единые формы учета и отчетности.

Группировка основных средств по отраслевому признаку (торговля, промышленность и т.п.) позволяет получить информацию об их стоимости в каждой отрасли, изучить особенности структуры и т. п.

Основные фонды (ОФ) классифицируются по следующим признакам[21, с. 211]:

1) характеру воздействия на процесс производства (производственная структура);

2) видам, назначению, функциям, выполняемым в процессе производства (видовая или технологическая структура);

3) по подотраслям (подотраслевая структура);

4) технологическому уровню, прогрессивности (качественная структура);

5) способу воспроизводства (воспроизводственная структура);

6) по фактическим срокам службы (возрастная структура).

7) по степени использования;

8) в зависимости от имеющихся прав на них;

9) по назначению.

Основные фонды различают по многим признакам, но, прежде всего, в зависимости от характера участия основных фондов в сфере материального производства, основные фонды делятся на производственные и непроизводственные.

Производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений.

Непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Технологическая структура характеризует их распределение по структурным подразделениям организации в процентном выражении от общей стоимости. Например, доля отдельных видов станков в общем количестве станочного парка.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет, свыше 20 лет).

Выделяются следующие группы и подгруппы основных фондов[21, с. 237]:

- Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.д.).

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

- Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.).

- Машины и оборудование (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, автоматические машины, прочие машины и оборудование).

- Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования).

- Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

- Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

- Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

- Рабочий репродуктивный скот и животные на откорме.

- Многолетние насаждения;

- Земля;

- Капитальные затраты на улучшение земель;

- Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

Источники данных об основных фондах:

- регулярная статистическая отчетность о наличии и движении основных фондов

- единовременная статистическая отчетность по данным переоценки основных фондов

- данные регистра предприятий и данные выборочных обследований.

По принадлежности основные фонды подразделяются на собственные и арендованные. Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

Материальные основные фонды включают:

- Здания (кроме жилья).

- Сооружения.

- Жилища.

- Машины и оборудование.

- Транспортные средства.

- Инструмент, производственный и хозяйственный инвентарь.

- Рабочий и продуктивный скот.

- Многолетние насаждения.

- Прочие основные фонды.

Здания - здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др. Стоимость зданий в составе основных промышленно - производственных фондов России занимает 28%.

Сооружения. В группу сооружений, составляющую, соответственно, 21% включаются инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др.

Машины и оборудование - силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей; рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции; измерительные или регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований; с 1972 года в отдельную подгруппу выделена вычислительная техника: электронно - вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами; прочие машины и оборудование, которые не отнесены к перечисленным подгруппам.

Удельный вес группы «машины и оборудование» составлял в 2002 году - 43% в общей стоимости основных фондов промышленности.

Транспортные средства (принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др.). Доля транспортных средств возросла до 18%.

Инструменты и приспособления. В составе основных фондов учитываются инструменты всех видов сроком службы свыше 1 года. Инструменты и инвентарь, служащие менее 1 года относятся к оборотным фондам.

Передаточные устройства (6%) - водопроводная и электрическая сеть; теплосеть, газовые сети, паропроводы, т.е., объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам (нефтепроводы, газопроводы и т.п.)

Производственный и хозяйственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения выполнения производственных операций - верстаки, стеллажи, столы, контейнеры, предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.).

Рабочий и продуктивный скот. Рабочий скот (лошади, быки, волы, верблюды и др.) выделен в отдельную группу с 1996 года. В состав основных фондов входит и продуктивный скот - взрослые животные, дающие продукцию и приплод (коровы, овцематки, свиноматки и др.). Стоимость молодняка, скота и животных на откорме включается в состав оборотных средств сельскохозяйственных предприятий.

Многолетние насаждения. К основным фондам относятся многолетние насаждения: плодоносящие сады, ягодники, лесозащитные полосы.

Внутрихозяйственные дороги.

Земельные участки, находящиеся в собственности организации.

Прочие основные фонды.

Нематериальные основные фонды (нематериальные произведенные активы):

- Расходы на разведку полезных ископаемых.

- Компьютерное программное обеспечение и базы данных.

- Оригинальные произведения развлекательного жанра, литературы и искусства.

- Наукоемкие промышленные технологии.

- Прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

В основные фонды включаются не только действующие основные фонды, но и стоимость незавершенных объектов, которые переходят в таком состоянии от производителя в собственность пользователя или при их этапной оплате фактически профинансированы заказчиком. Следовательно, активы учитываются в составе основных фондов с момента перехода их в собственность владельца. В результате основные фонды увеличиваются на величину стоимости незавершенных произведенных материальных активов, т. е. на величину стоимости незавершенного производства оборудования (при длительном цикле производства) в части, оплаченной заказчиком, неустановленного оборудования, оплаченного заказчиком. К этой группе также относятся скот, молодняк, плантации многолетних насаждений, не достигших плодоносящего возраста, выращиваемых для неоднократного получения соответствующих продуктов, а также семьи пчел, птица и рыба, выращиваемые для производства продуктов животноводства и племенных целей.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Классификация основных средств по видам составляет основу их аналитического учета[17, с. 145].

По степени использования основные средства подразделяются на находящиеся в эксплуатации, запасе (резерве), стадии достройки, дооборудования, реконструкции и частичной ликвидации, консервации.

Различают действующие основные средства (находящиеся в эксплуатации) и бездействующие основные средства, к которым относятся остальные вышеуказанные группы.

К основным средствам в эксплуатации относятся все числящиеся на балансе организации, действующие основные средства, в том числе временно не используемые, сданные в аренду по договору аренды.

К основным средствам в запасе (резерве) относятся оборудование и транспортные средства, приобретенные для этой цели, а также бывшие в эксплуатации, но временно выбывшие из эксплуатации.

На консервацию переводятся, как правило, основные средства, находящиеся в определенном комплексе, объекты, имеющие законченный цикл производства, на срок более трех месяцев. Перевод объектов основных средств на консервацию осуществляется по решению руководителя предприятия.

В зависимости от имеющихся прав на объекты основных фондов выделяют:

- объекты, принадлежащие организации на правах собственности, (в том числе и сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- находящиеся у организации на правах оперативного управления или хозяйственном ведении;

- арендованные основные средства, т. е. находящиеся во временном пользовании за определённую плату;

- основные фонды, полученные организацией в безвозмездное пользование;

- основные фонды, полученные организацией в доверительное управление.

В учётном отношении все числящиеся на балансе организации объекты основных средств, в том числе временно не используемые, сданные в аренду или лизинг, учитываются как основные средства в эксплуатации.

Такое деление необходимо для получения информации о загрузке и эффективности использования основных средств, возможности замены износившихся средств, принятия мер к передаче или реализации другим предприятиям ненужных средств, а также правильного расчета износа для включения в издержки производства.

Таким образом, подведем выводы по первой главе.

Для осуществления производственно-хозяйственной деятельности организация, функционирующая обособленно от других, должна располагать финансовыми ресурсами, из которых оплачивается приобретение активов.

Источники формирования активов (имущества) организации можно разделить на внутренние (собственный капитал) и внешние (заемный капитал). Соотношение собственных и заемных финансовых ресурсов определяет структуру финансов предприятия.

РАСЧЁТЫ, УЧЁТ И АНАЛИЗ ОСНОВНЫХ ФОНДОВ ИМУЩЕСТВА ПРЕДПРИЯТИЯ НА ПРИМЕРЕ «АГРОПРОМХИМИЯ»

2.1. Организационно-экономическая характеристика деятельности ООО «Агропромхимия»

Полное фирменное наименование Общества на русском языке - Общество с ограниченной ответственностью «Общество с ограниченной ответственностью «Агропромхимия».

Место нахождения Общества определяется местом его государственной регистрации. Общество зарегистрировано по адресу: РОССИЯ, 172734, 172734, ТВЕРСКАЯ ОБЛ, ОСТАШКОВСКИЙ Р-Н, ОСТАШКОВ Г, СТРОИТЕЛЕЙ УЛ, 9А.

Участниками Общества могут быть любые физические и юридические лица, которые в установленном законодательством РФ и настоящим Уставом порядке приобрели долю в уставном капитале Общества, за исключением тех лиц, для которых законодательством РФ установлено ограничение или запрещение на участие в хозяйственных Обществах.

Общество считается созданным как юридическое лицо с момента его государственной регистрации.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Уставный капитал Общества определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов, и состоит из номинальной стоимости долей участников Общества.

Уставный капитал Общества равен 10 000 рублей 00 копеек (десять тысяч рублей 00 копеек) рублей.

Общество может увеличивать или уменьшать размер уставного капитала. Изменение размера уставного капитала осуществляется по решению Общего собрания участников. Решение об изменении размера уставного капитала Общества вступает в силу после внесения соответствующих изменений в настоящий Устав и их государственной регистрации в установленном законодательством порядке.

Бухгалтерский и налоговый учёт в организации ведется бухгалтерией под руководством главного бухгалтера ООО «Осташковагропромхимия».

Все операции финансово-хозяйственной деятельности отражаются в учёте с применением рабочего плана счетов (субсчетов) бухгалтерского учёта и статей аналитического учёта.

Бухгалтерский учёт в организации автоматизирован с использованием программного средства 1С Предприятие.

Для отражения операций используются учётные регистры, предусмотренные этой программой.

Для оформления операций финансово-хозяйственной деятельности применяют действующие, утверждённые Госкомстат РФ, типовые формы первичных документов. В связи со спецификой производства для оформления отдельных операций применяют специализированные формы первичных документов.

Все учетные документы на предприятии хранятся в электронной форме в течении пяти лет.

Инвентаризация материалов, товарных запасов и расчетов проводится на начало каждого квартала, а также в случаях, предусмотренных законодательством. Инвентаризация основных средств проводится раз в три года.

В бухгалтерском учете доходы формируются в соответствии с ПБУ, а расходы формируются в соответствии с ПБУ.

Расходы, произведённые в отчётном периоде, но относящиеся к следующим отчётным периодам учитываются на счете 97 и списываются в расходы в течение периода, к которому они относятся равными частями. Списание производится исходя из расчета календарных дней в году. Для дивелоперских разработок используют метод особого списания, предусмотренный программным обеспечением 1С Предприятия.

Месяца и полностью списываются на реализацию продукции, за исключением транспортных расходов распределяемых в соответствии со ст.320 НК РФ.

Незавершенное производство в бухгалтерском и налоговом учете отражается по прямым статьям затрат.

Уровень существенности в бухгалтерском учете равен 5 процентам.

Ежемесячные авансовые платежи рассчитываются исходя из фактически уплаченного налога на прибыль за прошлый квартал. Налог между обособленными подразделениями, которые находятся в одном субъекте РФ, не распределяется.

2.2 Расчёт амортизации

В соответствии с учетной политикой приказом от 1 января 2018 года амортизация основных средств в бухгалтерском и налоговом учете начисляется линейным способом по нормам, указанным в актах ввода в эксплуатацию (ОС – 1) утверждённых руководителем организации. Нормы амортизации устанавливаются на каждый объект основных средств исходя из срока их полезного использования устанавливаемого комиссией в соответствии с классификацией определённой Правительством РФ (п.3, 4 ст.258 гл.25 НК РФ). Если основное средство не указано в амортизационных группах, срок полезного использования устанавливается комиссией в соответствии с техническими условиями и рекомендациями изготовителей, а, если таковые отсутствуют, исходя из срока установленного для аналогичных объектов. Основные средства подлежат амортизации с 1 числа месяца последующего завершению всех мероприятий по вводу их в эксплуатацию.

Имущество балансовой стоимостью до 20000 рублей списываются в налоговом учете на расходы организации единовременно, в бухгалтерском учете списываются единовременно и отражаются на сч. 10 «Материалы» в соответствии с п.5 ПБУ 6/01.

Основные средства, права на которые подлежат государственной регистрации (недвижимость и транспортные средства), амортизируются с момента документального подтверждения факта подачи документов на регистрацию.

Затраты на ремонт основных средств списываются в расходы в том отчётном периоде, в котором они были произведены.

Основные средства оцениваются по фактической себестоимости их приобретения (изготовления) и доведения до состояния пригодного к их использованию.

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется[20, с.110].

Амортизация основных средств в бухгалтерском и налоговом учете в ООО «Осташковагропромхимия» начисляется линейным способом по нормам, указанным в актах ввода в эксплуатацию (ОС – 1) утверждённых руководителем организации.

Нормы амортизации устанавливаются на каждый объект основных средств исходя из срока их полезного использования устанавливаемого комиссией в соответствии с классификацией определённой Правительством РФ (п.3, 4 ст.258 гл.25 НК РФ). Если основное средство не указано в амортизационных группах, срок полезного использования устанавливается комиссией в соответствии с техническими условиями и рекомендациями изготовителей, а, если таковые отсутствуют, исходя из срока установленного для аналогичных объектов. Основные средства подлежат амортизации с 1 числа месяца последующего завершению всех мероприятий по вводу их в эксплуатацию.

Все существующие способы начисления амортизации подразделяются на линейный и нелинейные, всего их в бухгалтерском учете применяется четыре. Организация выбирает для себя удобный метод и использует его для списания амортизационных отчислений.

Линейный способ наиболее распространенный среди коммерческих организаций.

На первом этапе работы по формуле расчета амортизации основных средств определяется норма амортизирования:

НАО = 1/срок эксплуатации в месяцах х 100% (7)

Определяется годовая норма амортизационных отчислений в процентном соотношении.

Далее полученный процент переводится в стоимостное выражение годового значения амортизации:

САМ= ПС х НАО / 100% (8),

где в ПС находит отражение первоначальная стоимость основного средства.

На основе полученных расчетов, находят ежемесячные величины норм и сумм амортизационных отчислений. По данному методу производится амортизирование непосредственно по каждому инвентарному номеру имущества, которое состоит на учете организации.

Начисление износа происходит ежемесячно равными долями.

В период эксплуатации основные средства подвергаются воздействию внешней среды и прочим негативным влияниям, поэтому с течением времени проявляется моральный и физический износ используемого оборудования.

Пример:

ООО «Осташковагропромхимия» приобрела новый легковой автотранспорт за 400 000 руб. без учета НДС.

По правилам Классификации машина входит в 3 гр., СПИ установлен в 48 мес. Для вычисления амортизационных ежемесячных/годовых сумм необходимо определить норму амортизации и затем величину износа.

норма амортизации ежемесячная = 1 / 48 = 2,083 %, норма начисления амортизации при линейном способе выражена в процентах.

норма амортизации годовая = 1/4 = 25 %.

Амортизация ежемесячная = 400 000 руб. х 2,083 % = 8332 руб.

Амортизация годовая = 400 000 руб. х 25 % = 100 000 руб.

Пример:

Основное средство (режущий инструмент)ООО «Осташковагропромхимия» стоимостью 1 000 000 рублей было поставлено на баланс в марте. Его эксплуатационный срок, согласно дифференциации по амортизационным группам, составит 10 лет. Порядок расчета амортизации линейным способом для данного примера: Определяем годовую норму амортизации: К = 1/10*100% = 10%. Месячная норма амортизации составит: 10%/12 = 0,83%. Определяем размер ежемесячных амортизационных отчислений: 1 000 000*10%/12 = 8333 рубля. Величина амортизационных отчислений за год эксплуатации составляет: 1 000 000 рублей /10 лет = 100 000 рублей. Таким образом, используя линейный метод, амортизацию необходимо начислять с апреля в размере 8333 рубля в месяц.

Пример:

В 18.03.2018 г. ООО «Осташковагропромхимия»был куплен деревообрабатывающий станок для производства мебели и принят на учет как основное средство по первоначальной стоимости 180 000,00 руб. Срок полезного использования станка был установлен 72 месяца, т.к. данное основное средство относится к 4-й амортизационной группе по Классификации основных средств.

Сумма амортизационных отчислений за один месяц:

Ам = 180 000,00 х (1/72 × 100%) = 2 500,00 руб.

Поскольку при линейном месяце начисление амортизации стартует с месяца, идущего за месяцем принятием приобретенного станка на баланс, то начиная с 01.04.2018 г., в течение 6 лет (72 месяцев) ООО «Осташковагропромхимия»ежемесячно будет относить на расходы сумму амортизации в размере 2 500,00 руб.

Рассмотрим также физический износ основных фондов.

Физический износ означает потерю потребительной стоимости основных фондов. Сюда относят механический износ, усталостный износ металла и других конструкционных материалов, деформация отдельных конструкций в результате осадочных явлений и т. п. Степень физического износа зависит от ряда факторов, прежде всего – интенсивности использования основных фондов, времени фактического использования, квалификации обслуживающего персонала, конструктивных особенностей и условий работы оборудования.

Существует два метода определения степени физического износа:

– по техническому состоянию исходя из экспертной оценки объекта;

– по срокам службы или по объемам работы. Физический износ происходит неравномерно даже по одинаковым элементам основных средств.

Различают полный и частичный износ средств.

При полном износе действующие объекты основных средств заменяются новыми, например капитальное строительство или текущая замена.

Частичный износ возмещается путем ремонта.

Моральный износ выражается в относительном обесценивании основных фондов в связи с появлением новых образцов техники до окончания сроков службы находящихся в эксплуатации основных фондов. Различают моральный износ первого и второго рода.

Моральный износ первого рода вызывается повышением производительности труда в отраслях, производящих основные фонды, в результате чего аналогичные виды машин, оборудования и др. становятся дешевле ранее выпускавшихся и более конкурентоспособными в результате меньшей цены.

Моральный износ второго рода является результатом создания более совершенных и экономически более эффективных машин, оборудования и других видов основных фондов.

Учет морального износа имеет большое значение в условиях быстрого внедрения достижений научно-технического прогресса, в результате которого появляются новые (а иногда и принципиально новые) виды машин и оборудования, имеющие более высокую производительность, лучшие условия эксплуатации. При нормальном (бескризисном) функционировании экономики замена морально устаревших образцов машин, оборудования, передаточных устройств и других основных фондов необходима для выпуска конкурентоспособной продукции с меньшими, чем до замены устаревших морально основных фондов, издержками производства.

Организации могут использовать различные коэффициенты, которые ускоряют или замедляют процесс амортизационных отчислений. Выбор, предусмотренных в Налоговом кодексе РФ показателей, фирмы отражают в учетной политике.

2.3 Учёт операций по формированию и списанию основных фондов

Учёт основных средств регламентируется Положением по бухгалтерскому учёту "Учёт основных средств" (ПБУ 6/01).

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, внутрихозяйственные дороги, специальные инструменты и специальные приспособления, сменное оборудование и другие объекты, отвечающие вышеприведенным условиям.

В составе основных средств учитываются также находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства отражаются в бухгалтерском учёте и отчетности в денежной оценке.

Учет основных средств ведется на счете 01 “Основные средства”. При поступлении в организацию объект основных средств сначала учитывается на счете 08 “Вложения во внеоборотные активы”. По дебету этого счета отражаются фактические затраты на строительство и приобретение основных средств – формируется первоначальная стоимость объекта.

Например, ООО "Осташковагропромхимия" По договору купли-продажи приобретен автоматический станок стоимостью 238 950 рублей (в т.ч. НДС 18% — 36 450 рублей). Дополнительно организация оплатила услуги транспортной компании по доставке объекта ОС на склад организации в сумме 29 000 рублей (НДС не облагается).

В бухгалтерском учёте необходимо сделать следующие проводки:

Дт 08 Кт 60 - приобретён объект ОС - 202500,00 рублей

Дт 19 Кт 60 - учтён НДС по приобретаемому объекту ОС - 36450,00 руб

Дт 68 Кт 19 - НДС принят к вычету - 36450,00 руб

Дт 08Кт 60 -Приняты к уч ту расходы по доставке объекта Ос- 36450,00 руб

Дт 01 Кт 08 - автоматический станок введён в эксплуатацию - 231500,00 руб.

Также основные средства могут быть приобретены а аренду.

ООО «Осташковагропромхимия» (Лизингополучатель) и Акционерное Общество «ВЭБ-Лизинг» (Лизингодатель) заключает договор лизинга предметом которого является легковой автомобиль.

Данный объект используется в предпринимательских целях с правом дальнейшего выкупа.

Срок действия договора 3 года.

Общая сумма платежей по договору лизинга - 1940643,07 руб. в т.ч. НДС - 296030,16 руб.

Передача лизингового имущества должна быть оформлена в соответствии с требованиями, которые предъявляются к первичным учетным документам. Таким документом является акт о приеме-передаче основного средства (форма № ОС-1)

В бухгалтерском учете начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга производится той стороной, на балансе которой в соответствие с договором лизинга учитывается этот объект.

В данном случае учет объекта основных средств а также амортизации по нему производит Лизингополучатель (приложение - договор лизинга пункт 3.7).

Обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем предмета лизинга, если иное не предусмотрено договором лизинга. При этом размер, способ осуществления и периодичность лизинговых платежей определяются договором.

Предметом договора является транспортное средство - Автомобиль относится к третьей амортизационной группе (имущество со сроком использования от 3 до 5 лет). Амортизация начисляется линейным способом.

Определим сумму ежемесячной амортизации в бухгалтерском учёте. Первоначальная стоимость автомобиля - 1208474,58 руб.

Норма амортизации составит - 100%: 36 мес. = 2,778%

ежемесячная амортизация составит 1208474,58 * 2,778% = 33568,74 руб.

За год амортизация начисляется в сумме 33568,74 * 12 = 402824,88 руб.

Это находит отражение в Отчете по основным средствам.

Принимая к учету лизинговое имущество, необходимо сначала сформировать его первоначальную стоимость. Бухгалтер должен сделать бухгалтерскую проводку:

Дебет 08 «Вложения во внеоборотные активы» субсчет «Приобретение объектов основных средств» Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства». Сумма 1208474,58 руб.

Сумма НДС, подлежащая уплате по договору лизинга, отражается на счете 19 «НДС по приобретенным ценностям» на дату передачи предмета лизинга лизингополучателю: Дебет 19 «НДС по приобретенным ценностям» субсчет «Лизинговое имущество» Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства». 296030,16 руб.

В дальнейшем, по мере внесения лизингополучателем лизинговых платежей и выставления лизингодателем счетов-фактур, налог принимается к вычету.

Когда первоначальная стоимость сформировалась, объект нужно перевести в состав основных средств. Собранные на счете 08 затраты списываются проводкой:

Дебет 01 «Основные средства» субсчет «Арендованные основные средства» Кредит 08 «Вложения во внеоборотные активы» субсчет «Приобретение объектов основных средств». Сумма 1940643,07 руб.

Начислять причитающиеся лизингодателю лизинговые платежи нужно с момента начала использования лизингополучателем предмета лизинга.

В договоре они указываются в полной сумме. Это отражается проводкой:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства» Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам». Сумма 48270,09 руб.

Уплата лизинговых платежей отражается записями: Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам» Кредит 51 «Расчетный счет». Сумма 48270,09 руб.

Начислена ежемесячная амортизация: дебет 20 Кредит 02 «Амортизация основных средств» субсчет «Амортизация имущества, полученного в лизинг» сумма 33568,74 руб.

По окончании договора бухгалтер сделает проводки: Дебет 02 субсчет «Амортизация лизингового имущества» Кредит 01 субсчет «Лизинговое имущество» - 1208474,58 руб. - начисленная амортизация (за период эксплуатации объекта); Перечислена выкупная стоимость лизингового имущества дебет 76, субсчет «Задолженность по выкупу имущества» Кредит 51 «Расчетный счет» - 14260,01 руб. Объект основных средств переведен из арендованных в собственные дебет 01, субсчет «Собственные основные средства» кредит 01, субсчет «Имущество в лизинге» сумма 1208474,58 руб.

Отражена амортизация по лизинговому имуществу, перешедшему в собственность лизингополучателя дебет 02, субсчет «Имущество в лизинге» кредит 02, субсчет «Собственные основные средства» сумма 1208474,58 руб.

Также объекты основных средств могут быть проданы организацией. Например, ООО «Осташковагропромхимия"» реализовало автомобиль. Стоимость реализации в соответствии с договором составила 472 000 руб. (в т. ч. НДС 72 000 руб.).

Первоначальная стоимость автомобиля — 700 000 руб., сумма начисленной амортизации за период эксплуатации — 130 000 руб. Организация учитывает поступившие ОС на счете 01.01, для выбывших ОС используется субсчет 01.02.

В этом случае в учёте делают записи:

Дт 62 Кт 91.01 — 472 000 руб. — реализация автомобиля.

Дт 91.02 Кт 68.02 — 72 000 руб. — начислен НДС по реализации.

Дт 01.02 Кт 01.01 — 700 000 руб. — списание первоначальной стоимости.

Дт 02 Кт 01.02 — 130 000 руб. — списание амортизации.

Дт 91.02 Кт 01.02 — 570 000 руб. — остаточная стоимость учтена в расходах.

Когда объект ОС не может больше использоваться по причине морального или физического износа, он подлежит списанию с бухучета.

В этом случае остаточная стоимость объекта ОС со счета 01 будет отнесена на прочие расходы организации:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 01

2.4 Анализ основных фондов

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Рассмотрим баланс ООО «Осташковагропромхимия» показатель I внеоборотные активы код 1150 основные средства. На 31 декабря 2017 года – 4219, на 31 декабря 2016 года - 6200, на 31 декабря 2015 года – 6448. Видно, что начиная с 2015 года их объем уменьшается.

Уставной капитал на протяжении трех лет не изменялся и равен 10000 рублей.

Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственно структурой понимается соотношение различных групп основных производственных фондов по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры основных производственных фондов является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность и другие экономические показатели работы предприятия в значительной мере зависят от величины активной частиосновных производственных фондов.

Технологическая структура основных производственных фондов характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

Возрастная структура основных производственных фондов ООО «Осташковагропромхимия»характеризует израспределение по возрастным группам (до 5 лет; от 5 лет до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудованияООО «Осташковагропромхимия» рассчитывается как средневзвешенная величина. Основная задача на предприятии ООО «Осташковагропромхимия»а сводится к тому, чтобы не допускать чрезмерного старенияосновных производственных фондов, так как от этого зависят результаты работы предприятия.

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных фондов и долгосрочных инвестиций.

Таблица 1. Основные направления анализа основных фондов

|

Основные направления анализа |

Задачи анализа |

Виды анализа |

|

Анализ структуры и динамики ОС |

Оценка размера и структуры вложения капитала в ОС. |

Финансовый анализ |

|

Анализ эффективности использования ОС |

Анализ движения ОС. |

Управленческий анализ |

|

Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ затрат на капитальный ремонт. |

Управленческий анализ |

|

Анализ эффективности инвестиций в ОС |

Оценка эффективности капитальных вложений. |

Финансовый анализ |

Источник: выполнено автором

При проведении анализа применяют группировку основных средств:

- по назначению (здания, сооружения, машины, оборудование, транспортные средства и т.д);

- по принадлежности : а) собственные; б)арендованные;

- по отношению к производству:

– производственные (к ним относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, они постепенно переносят свою стоимость на расходы);

– непроизводственные (их использование не имеет цели систематического получения прибыли, они используются для культурно-бытовых нужд работников);

4) по выполняемым функциям:

– активные (к ним относятся: машины, оборудование, транспортные средства и др., которые высокий уровень технической вооруженности труда в организации и оказывают влияние на динамику производительности труда работников, объем реализации и конечные результаты работы);

– пассивные (к ним относятся: здания, сооружения, передаточные устройства и другие средства труда, которые участвуют в реализации товаров, но не оказывают влияния на динамику производительности и эффективности труда).

Стоимостную оценку основных средств производят по первоначальной, восстановительной и остаточной стоимости.

Основными задачами анализа основных средств являются:

- изучить состояние и степень обеспеченности основными средствами торговых организаций в соответствии с намеченной программой;

- изучить степень использования основных средств и торговой площади;

- измерить влияние основных факторов на показатели эффективности использования основных средств;

- выявить резервы повышения эффективности использования основных средств.

Источники информации для анализа основных средств:

- бухгалтерский баланс;

- форма 1-ф (основные средства) «Отчет о наличии и движении основных средств»;

- отчет об изменении капитала;

- данные бухгалтерского учета и первичных документов, а также планы развития материально-технической базы организации.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики между хозяйствующим субъектом юридическим (физическим) лицом и государством, финансово-кредитными учреждениями, другими хозяйственными субъектами и коллективом трудящихся существуют хозяйственно-правовые (материальные) отношения, регулируемые бухгалтерским учетом. Поэтому источники формирования ресурсов (активов) разных видов хозяйственных субъектов обуславливаются формой их собственности, лежащей в основе их деятельности (хозяйствующие товарищества, производственный кооператив, государственное предприятие, некоммерческие организации и др.), порядком образования собственного капитала, целевым назначением банковского и других видов кредита, взаимоотношениями с финансово-бюджетными органами, расчетными отношениями с внешними и внутренними инвесторами, а также обязательствами перед рабочими и служащими.

Финансовые ресурсы (активы) хозяйственных субъектов формируются из многих и различных по своему характеру источников.

Источники формирования активов (имущества) организации можно разделить на внутренние (собственный капитал) и внешние (заемный капитал). Соотношение собственных и заемных финансовых ресурсов определяет структуру финансов предприятия.

Собственный капитал характеризует общую стоимость средств организации, принадлежащих ей на праве собственности, и показывает сумму экономических обязательств организации перед участниками, учредителями, собственниками в связи с предоставлением ей ценностей как на этапе образования организации, так и в результате реинвестирования заработанной прибыли в течение всего периода ее деятельности с момента учреждения.

Собственный капитал зависит от организационно-правовой формы предприятия и состоит из уставного, добавочного и резервного капитала, а также нераспределенной прибыли или непокрытого убытка.

В составе собственного капитала организации также принято отражать средства целевого финансирования отдельных мероприятий или программ, поступившие от организаций или физических лиц, а также суммы государственной помощи.

Уставный капитал (УК) представляет собой сумму средств (в денежном выражении), вложенных учредителями (участниками, собственниками) в имущество при создании предприятия для обеспечения производственной и других видов деятельности, определенной учредительным документом – уставом.

Уставный капитал – это минимальная величина имущества организации, гарантирующая интересы ее кредиторов.

БИБЛИОГРАФИЯ

1.Гражданский кодекс Российской Федерации (ГК РФ) на основе изменений, внесенных Федеральным законом от 29.12.2017 N 459-ФЗ

2.Приказ Минфина России от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598) (ред. от 29.03.2017, с изм. от 29.01.2018)

3.Приказ Минфина России от 30.03.2001 N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (Зарегистрировано в Минюсте России 28.04.2001 N 2689) (ред. от 16.05.2016)

4.Приказ Минфина РФ от 13.10.2003 N 91н "Об утверждении Методических указаний по бухгалтерскому учету основных средств" (Зарегистрировано в Минюсте РФ 21.11.2003 N 5252) (ред. от 24.12.2010)

5.Приказ Минфина РФ от 31.10.2000 N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"(ред. от 08.11.2010)

6. Приказ Минфина РФ от 31.10.2000 N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".(ред. от 08.11.2010)

7. Амортизация. Классификации основных средств. Комментарий к порядку начисления амортизации. - М.: Рид Групп, 2015. - 899 c.

8. Амортизация. Классификации основных средств. Комментарий к порядку начисления амортизации; Рид Групп - Москва, 2014. - 100 c.

9. Бухгалтерский (финансовый) учет: Учет производства, капитала, финансовых результатов и финансовая отчетность. Учебное пособие; Финансы и статистика - , 2014. - 352 c.

10. Брыкова Н. В. Учет основных хозяйственных процессов - снабжения, производства и реализации; Академия - Москва, 2013. - 701 c.

11. Верещагин, С.А. Основные средства. Новый порядок учета / С.А. Верещагин. - М.: СИНТЕГ, 2015. - 256 c

12. Гейц, И.В. Учет основных средств по новому ПБУ 6/01 и в соответсвии с главой 25 НК РФ; М.: Дело и сервис; Издание 2-е, перераб. и доп. - Москва, 2013. - 176 c.

13. Документооборот. Основные средства / Под редакцией Г.Ю. Касьянова. - М.: АБАК, 2015. - 256 c.

14. Касьянова, Г. Ю. Амортизация основных средств. Бухгалтерская и налоговая / Г.Ю. Касьянова. - М.: АБАК, 2015. - 128 c.

15. Классификация основных средств и начисление амортизации. - М.: АБАК, 2015. - 199 c.

16. Красова, О. С. Основные средства организации / О.С. Красова, Т.Ю. Сергеева. - М.: Московская Финансово-Промышленная Академия, 2015. - 160 c.

17. Крятова, Л.А. Бухгалтерский учет основных средств и нематериальных активов / Л.А. Крятова. - М.: Наука, 2015. - 220 c.

18. Кушлин В. И. Государственное регулирование экономики. - М.: экономика, 2013. - 496 c.

19. Молчанова О. В., Тараскина А. В., Гришина С. В. Учет и анализ основных средств промышленных предприятий; Феникс - Москва, 2011. - 256 c.

20. Старостин, С. Н. Основные средства. Учет и налоги / С.Н. Старостин. - М.: Международный центр финансово-экономического развития, 2015. - 320 c.

21. Толмачев, И. А. Основные средства. Справочник / И.А. Толмачев. - М.: ГроссМедиа, РОСБУХ, 2015. - 264 c.

22. Чайников, В.В. Экономика предприятия (организации): Учебное пособие / В.В. Чайников, Д.Г. Лапин. - М.: ЮНИТИ, 2015. - 439 c.

23. Экономика предприятия: Учебник / Под ред. В.Я. Горфинкеля. - М.: ЮНИТИ, 2016. - 663 c.

24. Экономика организации (предприятия): учебник и практикум для прикладного бакалавриата / И. В. Сергеев, И. И. Веретенникова. – Москва: Юрайт, 2017. – 510 с.

25. http://www.consultant.ru Правовой портал

26. http://www.garant.ru Информационно-правовой портал

- Налоги с физических лиц и их экономическое значение (Понятие и сущность налогов в России)

- Функции налогового учета (Сущность, понятие и цели налогового учета)

- Роль мотивации в поведении организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ МОТИВАЦИЕЙ ПЕРСОНАЛА НА ПРЕДПРИЯТИИ)

- Теоретические аспекты принятия решения на предприятии

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (Теоретические аспекты изучения организации коммерческой деятельности розничного торгового предприятия)

- Корпоративная культура в организации (Виды и особенности применения корпоративной культуры в практике управления персоналом)

- Понятие правоприменительной деятельности, её виды и принципы (Понятие правоприменительных отношений)

- Обеспечение инвалидов транспортными средствами передвижения (Понятие инвалидности и ее виды)

- Проблемы коммуникаций в современных организациях (Теоретические основы коммуникаций в современной организации)

- Особенности коммуникации в организации (Теоретические основы коммуникаций в организации)

- Понятие и виды наследования ( Общие положения о наследовании)

- Понятие и виды наследования (Право супругов при наследовании)