Кадровая безопасность современного банка: стратегия и тактика управления (ОАО «Банка «Открытие»)

Содержание:

ВВЕДЕНИЕ

Кадровая безопасность является важнейшим процессом обеспечение экономической безопасности предприятия за счет снижения рисков и угроз, связанных с недоброкачественной и безответственной работой персонала, его интеллектуальным потенциалом и трудовыми отношениями в целом.

Кадровая безопасность компании должна строиться по таким направлениям как: соблюдение определенных мер при найме персонала, его адаптации и увольнении, разработке ряда мер по ведению конфиденциального делопроизводства и режима коммерческой тайны. Все это необходимо соблюдать для предотвращения возможности разглашения в секретной части информации предприятия.

Штат сотрудников был и остается основным фактором риска кадровой безопасности организации. В большинстве случаев ущерб безопасности предприятия наносят менеджеры и технический персонал. К сожалению, большинство работников не имеют специального обучения и квалификации для соблюдения кадровой безопасности. Работник не обладающий ответственностью и надлежащими качествами может нанести огромный вред организации. Сотрудник имеет возможность найти доступ практически ко всем активам организации, имеет возможность преодолеть систему охраны объекта, защиту баз данных, может просто услышать нужную информацию

и использовать ее в корыстных целях.

Актуальность курсовой работы обусловлена тем, что перед большинством предприятий России стоит острая проблема кадровой безопасности

и минимизации рисков экономических потерь со стороны сотрудников. Руководители должны устраивать жесткий отбор кандидатам, чтобы

в дальнейшем они не совершали правонарушений и не использовали полученную информацию во вред своей организации.

Объектом исследования является банк КБ «Открытие».

Предметом исследования всей работы является – стратегия реализации кадровой безопасности банка.

Цель исследования заключается в том, чтобы изучить кадровой безопасности современного банка: стратегия и тактика.

Задачи курсовой работы:

- Изучить кадровую безопасность и ее сущность.

- Изучить виды стратегий кадровой безопасности.

- Разобрать какие существуют угрозы кадровой безопасности

- Исследовать стратегию и тактику управления кадровой безопасностью на примере банка КБ «Открытие».

Для того чтобы изучить данную тему курсовой работы, необходимо

использовать научную информацию. Источниками моей курсовой работы

являются учебники и учебные пособия за 5 лет. Поскольку все учебники

я использовала в формате «pdf», они являются достоверными, так как учебники выпускали книжные издания.

На всем этапе написания курсовой работы мне помогло учебное пособие

Алавердов А.Р. Кадровая безопасность современного банка: стратегия и тактика управления // Управление в кредитной организации.

Учебник Петров М.И. «Безопасность и персонал» не помог достичь

никаких научных знаний для изучения моей темы курсовой работы, так как там не имеется никакой теории кадровой безопасности современного банка. Этот учебник не подходит и отклоняется от проблемы исследования в моей курсовой работе.

Курсовая работа состоит из введения, теоретической части, которая состоит из двух глав и восьми подглав. В первой главе раскрывается сущность кадровой безопасности, во второй главе исследуется стратегия и тактика управления кадровой безопасностью на примере банка КБ «Открытие», списка приложений, заключения и библиографии.

Глава 1. ОСНОВЫ КАДРОВОЙ БЕЗОПАСНОСТИ СОВРЕМЕННОГО БАНКА

1.1 Понятие и сущность кадровой безопасности

Важнейшее место в организации экономической безопасности современного банка должно отводиться работе с кадрами, которая обязана начинаться со дня приема человека на работу и вестись систематически

в процессе самой работы.

Кадровая безопасность – важнейший фактор безопасности всех сфер деятельности предприятия, пренебрежение которым способно не просто нанести серьезный ущерб предприятию, но и разрушить его.

Кадровая работа особенно важна на предприятиях с большой численностью сотрудников, где основная масса сотрудников становится носителем тех или иных секретных сведений, представляющих интерес для конкурирующих фирм или злоумышленников[1].

Термин «Безопасность» означает – состояние защищенности жизненно важных интересов личности, общества и государства от внутренних и внешних угроз[2].

Также этот термин трактуется как текущая и перспективная защищенность от разнообразных угроз имущественного и неимущественного характера. Оно включает в себя разнообразные функциональные направления: политическая безопасность, военная безопасность, экологическая безопасность. Кадровая безопасность является важной ступенью в организации. Она характеризует состояние надежности персонала, а также осуществляемых мер по отбору, расстановке, перемещению, подготовке и переподготовке (повышению квалификации), увольнению сотрудников, которое обеспечивает защищенность экономических интересов предприятия от внутренних угроз и рисков. Такое понимание этой проблемы ведет к системной оценке биографии, трудового пути, окружения, круга интересов, психологии и личности сотрудников. Оно нацелено на максимальное исключение каких-либо легковесных подходов

и случайных факторов, влияющих на формирование мнения о пригодности или непригодности для предприятия тех или иных кандидатов.

1.2. Варианты угроз кадровой безопасности банка

Функционирование любого современного банка связано с разнообразными рисками. Часть из них определяется объективными факторами - внезапными изменениями конъюнктуры спроса и предложения на финансовых рынках, недостаточной квалификацией собственного персонала, форс-мажорными обстоятельствами и т.п. Однако в ряде случаев имущественные

и неимущественные потери кредитной организации могут быть следствием целенаправленной деятельности заинтересованных в них субъектов – конкурентов, криминальных структур, а иногда и собственных сотрудников.

Специфические условия рыночной трансформации отечественной экономики значительно увеличивают вероятность негативной реализации подобных рисков. Для противодействия указанным выше угрозам кредитные организации вынуждены постоянно заниматься проблемой обеспечения собственной безопасности. В соответствии с требованиями современного менеджмента такая работа должна осуществляться на профессиональной основе, в рамках специальной системы управления. Одним из базовых направлений данной системы является обеспечение безопасности по кадровому направлению деятельности кредитной организации, в рамках которого осуществляется противодействие двум группам угроз:

- в адрес персонала банка;

- со стороны персонала банка.

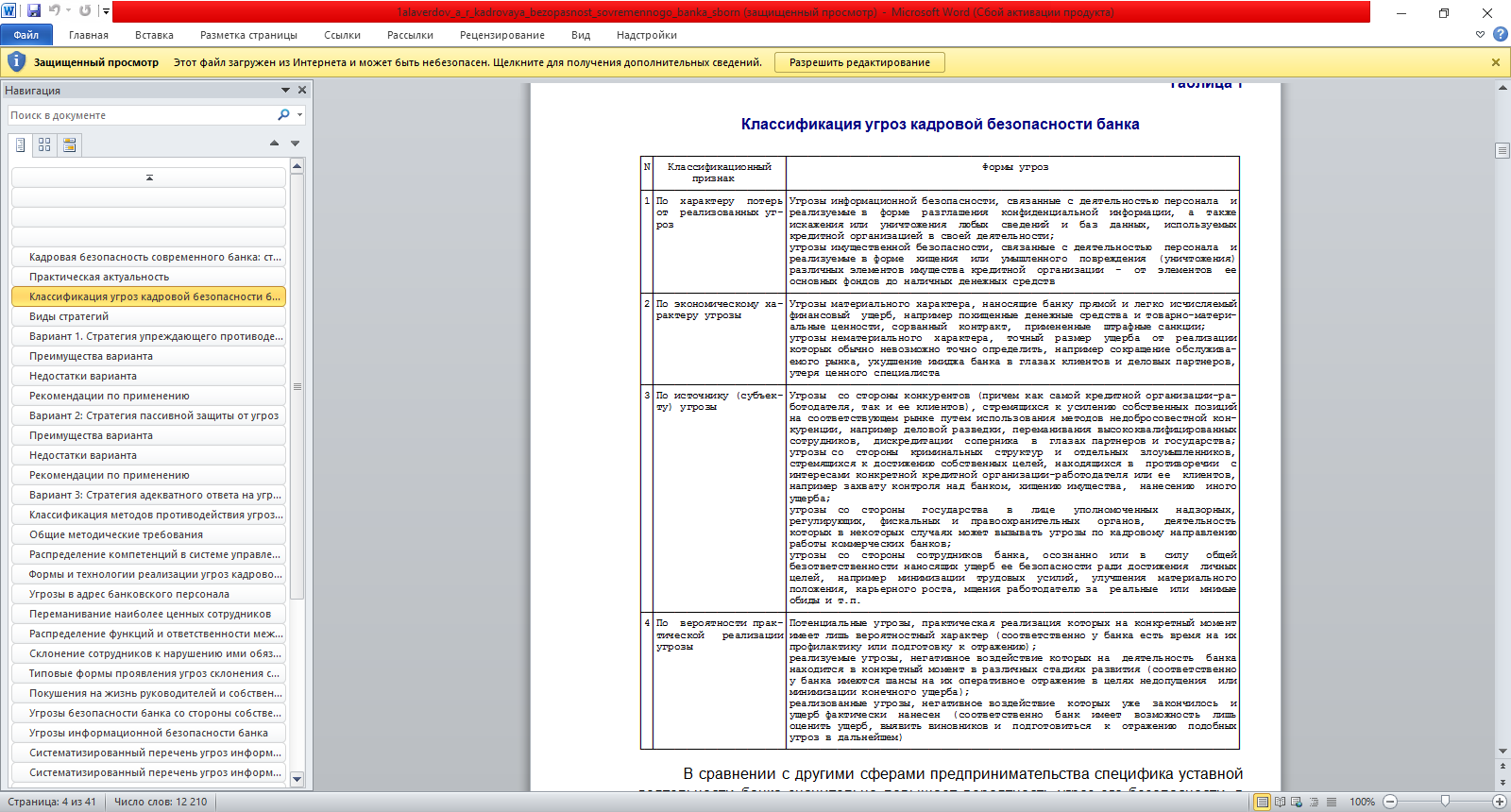

Классификация угроз кадровой безопасности банка представлена

в таблице № 1 (см. приложение)[3].

В сравнении с другими сферами предпринимательства специфика уставной деятельности банка значительно повышает вероятность угроз его безопасности, в том числе по кадровому направлению. Это связано с действием таких факторов, как:

- постоянная работа с высоколиквидными активами - денежными средствами и ценными бумагами;

- статус особо доверенных контрагентов для своих постоянных клиентов, следовательно, доступ к их конфиденциальной финансовой

и коммерческой информации; - принципиально больший удельный вес сотрудников, имеющих доступ к конфиденциальной информации и управлению денежными средствами как самой кредитной организации, так и ее многочисленных клиентов.

Особенностью обеспечения кадровой безопасности рассматриваемой

в настоящей статье категории работодателей являются приоритеты в части объектов и субъектов угроз. Основной угрозой безопасности является утечка конфиденциальной информации о клиентах (так называемой банковской тайны). Соответственно главной группой субъектов угроз выступают конкуренты не самой кредитной организации, а ее клиентов. Интерес к такой информации могут проявлять также рэкетирские группировки, а также государственные налоговые или правоохранительные органы, контролирующие клиентов банка.

Для получения соответствующей информации субъекты угрозы используют разнообразные методы вербовки и подкупа банковских служащих, в некоторых случаях - прямые угрозы в их адрес. В случае утечки информации, составляющей банковскую тайну, кредитная организация несет трудновосполнимые потери неимущественного характера, а именно резкое снижение своего имиджа как доверенного лица клиента. В банковском бизнесе это чревато быстрым сокращением наиболее привлекательной части клиентской базы.

1.3. Виды стратегий кадровой безопасности банка

Стратегия управления кадровой безопасностью является ключевым элементом системы и определяется как совокупность приоритетных целей

и управленческих подходов, реализация которых обеспечивает защиту кредитной организации от любых потенциальных угроз, связанных

с функционированием кадрового направления ее деятельности.[4]

На выбор общей стратегии управления кадровой безопасностью конкретной организации влияют:[5]

- обслуживаемые конкретным банком сегменты финансового рынка, определяющие общий уровень их конкурентности;

- степень агрессивности конкурентной стратегии самой кредитной организации, определяющая различную вероятность угроз ее безопасности со стороны конкурентов;

- степень легитимности бизнеса кредитной организации, определяющая различную вероятность угроз ее безопасности со стороны криминала и соответствующих государственных органов;

- финансовые возможности банка по обеспечению безопасности;

- квалификация персонала службы безопасности, что прямо связано с предыдущим фактором;

- наличие поддержки со стороны органов государственной власти, следовательно, возможность привлечения к обеспечению безопасности банка правоохранительных органов и спецслужб.

Рассматриваемая стратегия может быть реализована на основе одного из трех вариантов:

- упреждающее противодействие угрозам;

- пассивная защита от угроз;

- адекватный ответ на угрозы.

Вариант 1. Стратегия упреждающего противодействия угрозам[6]

В основе данного варианта лежит стратегическая ориентация руководства банка на максимально жесткое противодействие возможным угрозам кадровой безопасности путем реализации двух принципов.

Первым принципом является выраженный приоритет профилактических методов противодействия возможным угрозам. Исходя из него, уполномоченные инстанции и должностные лица стремятся в первую очередь обеспечить такие условия функционирования кадрового направления деятельности кредитной организации, при которых соответствующие угрозы не смогут возникнуть вообще или будут пресечены еще на стадии их подготовки (см. таб. № 2).

Из всех вариантов стратегии обеспечения кадровой безопасности рассматриваемый вариант является наиболее эффективным, поскольку позволяет работодателю своевременно предупреждать возможные угрозы или пресекать их практически сразу после возникновения. В результате риски имущественных или неимущественных потерь кредитной организации, связанные с функционированием кадрового направления ее деятельности, сводятся к минимуму.

Главным недостатком рассматриваемого варианта выступает высокая вероятность конфликтов банка с действующим законодательством, профессиональным союзом и собственными сотрудниками. Конфликты возникают у работодателей, которые, как уже ранее отмечалось, пересекли границу между полулегитимными и откровенно нелегитимными методами. При выявлении сотрудниками фактов прослушивания их телефонных разговоров, скрытого видеонаблюдения (без письменного предупреждения со стороны администрации), принудительного склонения к проверкам на полиграфе (детекторе лжи) становится возможным возбуждение индивидуальных и коллективных (от имени профсоюза) исков к кредитной организации. Даже в случае их отклонения судебными инстанциями имиджу данного работодателя на рынке труда может быть нанесен ощутимый ущерб, например благодаря освещению конфликта средствами массовой информации. Не менее серьезный ущерб банк может понести в случае инициативного увольнения ценного специалиста, обиженного на использование в отношении него специальных мероприятий по контролю потенциальной лояльности.

Вторым, чисто "техническим", недостатком являются необходимость дорогостоящей ресурсной поддержки процесса реализации данной стратегии - финансовой, кадровой, материально-технической, а также высокая трудоемкость осуществляемых в соответствии с ней управленческих процедур.

С учетом последнего недостатка практическая реализация рассматриваемого варианта доступна только для:[7]

-

- банковских корпораций, бюджет которых позволяет без особого напряжения профинансировать масштабные расходы на развитие любых направлений корпоративного менеджмента;

- любых высокорентабельных банков, работающих в условиях жесткого прессинга со стороны конкурентов или криминальных структур и вынужденных в качестве одного из условий собственного выживания обеспечивать безопасность наиболее эффективными методами.

Вариант 2: Стратегия пассивной защиты от угроз

В основе данного варианта лежит стратегическая ориентация руководства кредитной организации на фактический отказ от обеспечения кадровой безопасности своими силами путем реализации следующих двух принципов.

Первым принципом является приоритетная ориентация на защиту со стороны государства в лице правоохранительных и судебных органов. Позиционируя себя в качестве добросовестного налогоплательщика, банк предполагает, что и государство в свою очередь будет добросовестно исполнять свои традиционные функции, в частности обеспечивать надежную защиту безопасности не только своих граждан, но и законных интересов юридических лиц, в том числе в области безопасности.

Примечание

Теоретически подобный подход абсолютно корректен и полностью соответствует конституции государства, равно как и другим правоустанавливающим законодательным актам. Однако на практике он может быть сегодня реализован только в ограниченном числе стран, отличающихся высоким уровнем законопослушности населения и приверженностью юридических лиц принципам ведения упорядоченного и социально ответственного предпринимательства.

Вторым принципом является минимизация затрат по рассматриваемому направлению деятельности. Он логически взаимосвязан с первым принципом и предполагает отказ от двойной оплаты собственной безопасности (через налоги государству и через собственный бюджет). В этом случае кредитная организация будет финансировать только те затраты, которые обеспечивают минимальный уровень ее безопасности (например, оплачивать две смены сотрудников вневедомственной охраны МВД РФ).

Основным преимуществом варианта является экономия финансовых ресурсов и трудозатрат на обеспечение кадровой безопасности. Подобная экономия обеспечивается не только за счет отсутствия полноценной службы безопасности, но и благодаря отказу от таких трудоемких управленческих процедур, связанных с текущим управлением персоналом, как:[8]

- тщательный отбор кандидатов на трудоустройство в целях отсева потенциально нелояльных сотрудников;

- специальное обучение новых сотрудников правилам обеспечения безопасности работодателя;

- специальная подготовка всех категорий банковских менеджеров;

- мониторинг психологического климата в трудовом коллективе в целях своевременного выявления недовольных сотрудников и т.п.

Другим преимуществом является полное отсутствие каких-либо угроз конфликтов и связанных с ними проблем в отношениях с государством, собственным персоналом, профсоюзом. Реализация рассматриваемого варианта предполагает автоматический отказ от применения не только нелегитимных, но и полулегитимных методов обеспечения безопасности. Таким образом, конкретный банк не только демонстрирует свою полную законопослушность, но и не дает повода к недовольству со стороны сотрудников и их профессиональных объединений.

Основным недостатком варианта является полная зависимость безопасности кредитной организации от внешних, не зависящих от нее факторов:

- общей законопослушности населения конкретной страны;

- исторически сложившихся в ней традиций ведения профессионального предпринимательства, в том числе в банковском секторе экономики;

- эффективности действующего законодательства;

- качества работы правоохранительных органов и судебных инстанций.

Выше уже отмечалось, что благоприятные условия для реализации рассматриваемого варианта сегодня существуют лишь в очень немногих странах, в число которых Россия не входит. Поэтому попытка отечественного банкира полностью положиться на государство в части обеспечения безопасности, скорее всего, станет фатальной для его бизнеса.

Вторым недостатком варианта выступает ориентация на методы противодействия уже реализованным угрозам, в данном случае - в режиме обращения за помощью к государству в целях наказания виновников и возмещения нанесенного ущерба. Из трех рассмотренных ранее групп методов обеспечения безопасности карающие методы являются наименее эффективными в сравнении с методами профилактическими и пресекающими. Следует учитывать, что в отношении некоторых видов угроз кадровой безопасности практически не существует легитимных карающих методов.

С учетом указанных недостатков практическая реализация рассматриваемого варианта в нашей стране доступна только:[9]

-

- кредитным организациям, фактически принадлежащим государству, статус которых автоматически предполагает эффективную централизованную защиту их безопасности;

- кредитным организациям любого организационно-правового статуса, в безопасности которых реально заинтересованы конкретные органы государственной власти или субъекты крупного бизнеса;

- как вынужденный вариант - низкорентабельным субъектам малого и среднего банковского бизнеса, работающим на низкоконкурентных сегментах рынка.

Вариант 3: Стратегия адекватного ответа на угрозы

В основе данной стратегии лежит стратегическая ориентация руководства кредитной организации на компромисс между первым и вторым вариантом, смягчающий их радикальные недостатки, но и не позволяющий в полной мере использовать соответствующие преимущества. Ориентация на такую стратегию предполагает возможность использования службой безопасности всего комплекса легитимных методов профилактики и отражения потенциальных угроз. В порядке исключения допускается использование и не полностью легитимных методов, но лишь в отношении тех конкурентов или иных источников угроз, которые первыми применили подобные методы.

Стратегия адекватного ответа на угрозы рекомендуется для большинства современных работодателей.

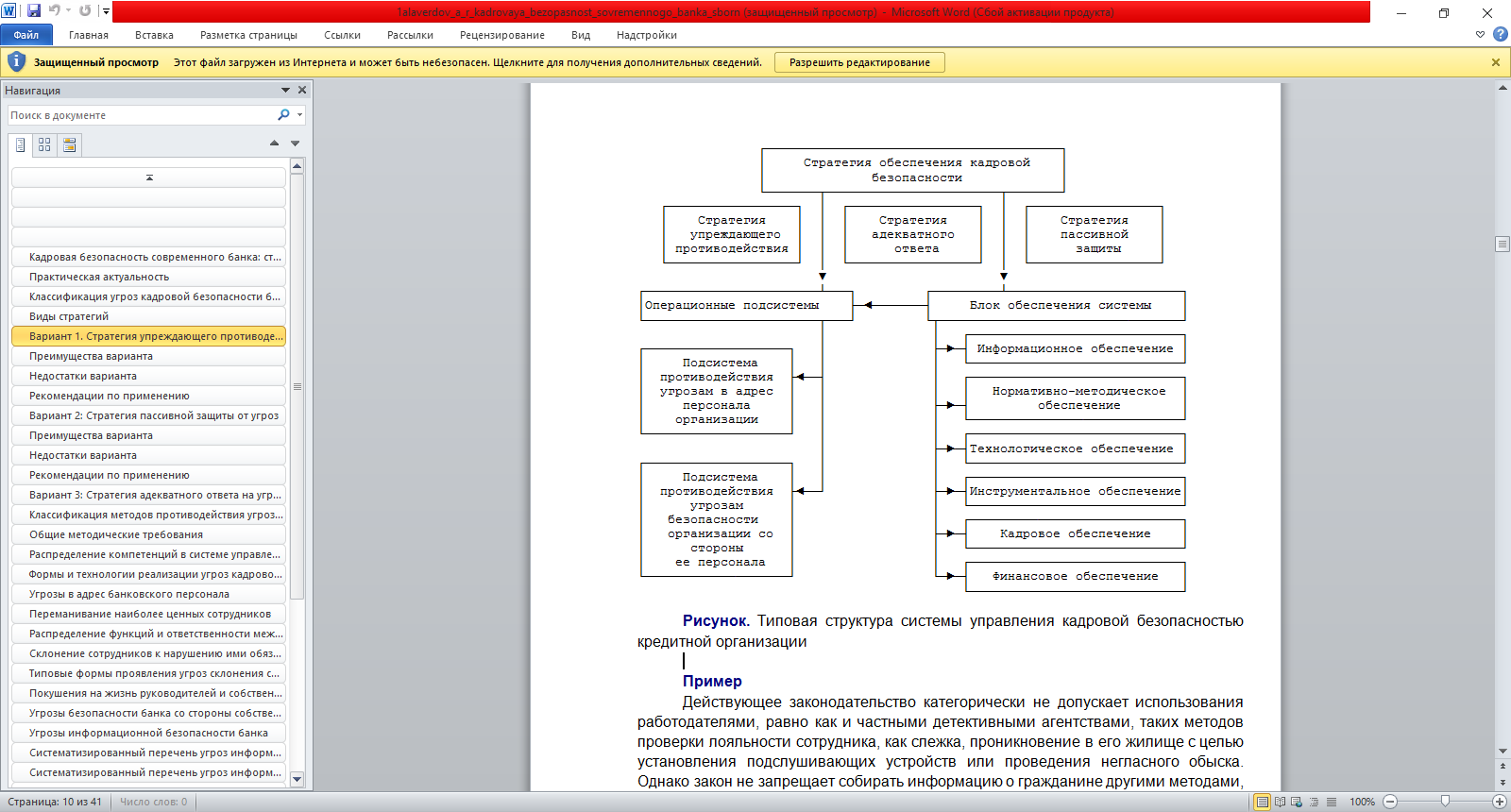

Операционные подсистемы - это самостоятельные элементы системы управления, каждый из которых направлен на решение формализованного перечня однотипных задач по обеспечению кадровой безопасности организации. Отражая установленные стратегией управления цели и приоритеты, операционные подсистемы имеют своими объектами:

- противодействие угрозам безопасности сотрудников организации;

- противодействие угрозам безопасности организации со стороны ее сотрудников.

В соответствии с методологией менеджмента при формировании операционных подсистем необходимо соблюдать следующие требования:

- подсистемы не должны содержать элементы (методов, процедур и т.п.), практическое функционирование которых может объективно затруднить эксплуатацию смежных подсистем;

- общая структура каждой из подсистем должна соответствовать следующей типовой схеме: "определение целей процесса - планирование и организация процесса - оперативное управление процессом - оценка результатов процесса путем сопоставления их с ранее запланированными целями";

- формализованное закрепление функций, связанных с эксплуатацией подсистем, за соответствующими руководителями и специалистами как штабных, так и производственных подразделений организации, включая механизм персонифицированной ответственности за их выполнение.

Блок обеспечения является необходимой частью любой системы управления, формируя исходные условия (предпосылки) для эффективного управления, и содержит несколько направлений.

Информационное обеспечение системы управления кадровой безопасностью банка включает в себя три компонента:[10]

- используемые в рамках системы методы и конкретные процедуры получения субъектами управления необходимой первичной информации;

- формализованные каналы прохождения информации в рамках системы, которые определяют маршрут движения информации по инстанциям (принципиальная схема: "от кого - кому - в каких объемах и форме - в какие сроки");

- базы данных, связанных с любыми проблемами внутренней и внешней кадровой безопасности, которые накапливаются и обновляются в течение всего периода функционирования кредитной организации и используются при формировании управленческих решений любого уровня.

Нормативно-методическое обеспечение включает в себя комплект внешних и внутренних регламентов, используемых в процессе управления рассматриваемым направлением деятельности, а также документов рекомендательного (не директивного) характера.

К внешним регламентам относятся законодательные и подзаконные акты, которыми обязаны руководствоваться все организации в процессе обеспечения собственной кадровой безопасности.

К внутренним регламентам и рекомендациям относятся любые постоянно действующие документы, разработанные в рамках конкретной кредитной организации и введенные в соответствии с действующим в ней порядком, - инструкции, приказы, распоряжения и т.п. Единственным ограничением при разработке внутренних регламентов является их хотя бы формальное соответствие действующему законодательству.

Основные документы, необходимые для эффективного управления кадровой безопасностью организации:

- положения о службе персонала банка;

- положения о службе безопасности банка;

- должностные инструкции топ-менеджеров, возглавляющих соответствующие направления деятельности кредитной организации, специалистов кадровой службы и службы безопасности, а также руководителей всех структурных подразделений;

- инструкции, определяющие порядок работы с конфиденциальной информацией (базами данных, документами на бумажных носителях), правила проведения конфиденциальных переговоров и т.п.;

- инструкции, определяющие порядок работы с имущественными комплексами кредитной организации в части обеспечения их сохранности;

- рекомендации сотрудникам организации в рассматриваемой области (например, "Памятка молодому специалисту банка").

Технологическое обеспечение определяется как совокупность формализованных технологий обеспечения безопасности банка от различных видов кадровых угроз. Их наличие является основной предпосылкой эффективности управления, поскольку позволяет четко определить:

а) непосредственных участников (инстанции и рабочие места, принимающие участие в описываемой операции по защите от конкретной угрозы);

б) управленческие процедуры (мероприятия, осуществляемые в рамках операции);

в) типовые сроки по операции в целом и каждой управленческой процедуре в отдельности;

г) ответственность участников за нарушение описываемой технологии.

Инструментальное обеспечение определяется как совокупность прикладных методов управления, используемых в рамках системы.

1.4. Стандарты информационной безопасности и их влияние на кадровую безопасность

Основным стандартом в данной системе является СТО БР ИББС-1.0-2014 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации. Общие положения». В стандарте особое внимание выделяется угрозам, связанным с персоналом. К основным источникам угроз причисляются работники организации БС РФ (банковской системы Российской Федерации), реализующие угрозы информационной безопасности с использованием легально или вне легально полученных прав и полномочий.[11]

Приоритетность кадровых уязвимостей подчеркивается в пункте 5.4 стандарта: «Наибольшими возможностями для нанесения ущерба организации БС РФ обладает ее собственный персонал. В этом случае содержанием деятельности злоумышленника является прямое нецелевое использование предоставленного ему в порядке выполнения служебных обязанностей контроля над активами либо нерегламентированная деятельность для получения контроля над активами. При этом он будет стремиться к сокрытию следов своей деятельности. Внешний злоумышленник, как правило, имеет сообщника (сообщников) внутри организации БС РФ.

Незлоумышленные действия собственных работников создают либо уязвимости информационной безопасности, либо инциденты, влияющие на свойства доступности, целостности и конфиденциальности актива или параметры системы, которая этот актив поддерживает». В стандарте также представлены принципы, которыми следует руководствоваться при распределении прав доступа работников к информационным активам организации БС РФ.

К этим принципам относятся: «знать своего служащего» (Know your Employee) – принцип, демонстрирующий озабоченность организации по поводу отношения служащих к своим обязанностям и возможных проблем, таких как злоупотребление имуществом, аферы или финансовые трудности, которые могут приводить к проблемам с безопасностью; «необходимо знать» (Need to Know) – принцип, ограничивающий полномочия по доступу к информации и ресурсам по обработке информации на уровне минимально необходимых для выполнения определенных обязанностей.

Так как большинство требований СТО БР ИББС-1.0-2014 по обеспечению кадровой безопасности было разработано на основе международного стандарта ISO/IEC 27001:2013 «Информационная технология. Методы защиты. Системы менеджмента информационной безопасности. Требования», можно соотнести требования по кадровой безопасности этих стандартов. Далее перечислены требования пункта 7.2 «Обеспечение информационной безопасности при назначении и распределении ролей и обеспечении доверия к персоналу» стандарта СТО БР ИББС-1.0-2014 и в скобках указан пункт и его название в стандарте ISO/IEC 27001:2013, содержащий аналогичное требование:

-В организации должны быть документально выделены роли ее работников, которые следует персонифицировать с установлением ответственности за их выполнение (приложение А, пункт A.6.1.1 «Роли и ответственность в системе информационной безопасности»);

- Не допускается совмещение в рамках одной роли следующих функций: разработки и сопровождения АБС/ПО, их разработки и эксплуатации, сопровождения и эксплуатации, администратора системы и администратора ИБ, выполнения операций в АБС и контроля их выполнения (приложение А, пункт A.6.1.2 «Разделение обязанностей»);

- В организации должны быть определена, выполняться и регистрироваться процедура приема на работу, влияющую на обеспечение информационной безопасности, включающую: проверку подлинности предоставленных документов, заявляемой квалификации, точности и полноты биографических фактов; проверку в части профессиональных навыков и оценку профессиональной пригодности с документальным фиксированием результатов (приложение А, пункт A.7.1.1 «Проверка благонадежности»);

- Письменное обязательство о соблюдении конфиденциальности, приверженности корпоративной этике, включая требования по недопущению конфликта интересов (приложение А, пункт A.7.1.2 «Обязательства в трудовом соглашении»);

- Обязанности персонала по выполнению требований по обеспечению ИБ должны включаться в трудовые контракты, должностные инструкции (приложение А, пункт A.7.2.1 «Ответственность руководства»).

- Невыполнение работниками организации требований по обеспечению ИБ должно приравниваться к невыполнению должностных обязанностей и приводить как минимум к дисциплинарной ответственности (приложение А, пункт A.7.2.3 «Дисциплинарные взыскания»);

- Контроль деятельности работников, обладающих совокупностью полномочий, позволяющей получить контроль над информационными активами организации (приложение А, пункт A.12.4.3 «Регистрация действий администраторов и операторов»);

- Определить, выполнять и регистрировать с фиксацией результатов процедуры регулярной проверки в части профессиональных навыков и оценки профессиональной пригодности работников, а также внеплановой проверки — при выявлении фактов их нештатного поведения, участия в инцидентах ИБ или подозрений в таком поведении или участии (основной текст, пункт 7.2 «Компетентность»).

Также в стандарте затронут вопрос обучения и повышения осведомленности в области информационной безопасности персонала организации. Приведены следующие требования:

- Должна быть организована санкционированная руководством организации работа с персоналом и клиентами в направлении повышения осведомленности и обучения в области ИБ;

- Должны быть разработаны планы, программы обучения и повышения осведомленности в области ИБ. По результатам выполнения указанных планов должна осуществляться проверка полученных знаний;

- В планах обучения и повышения осведомленности должны быть установлены требования к периодичности обучения и повышения осведомленности;

- Программы обучения и повышения осведомленности должны разрабатываться для различных групп сотрудников с учетом их должностных обязанностей и выполняемых ролей и включать информацию: по существующим политикам информационной безопасности; по применяемым в организации защитным мерам; по правильному использованию защитных мер в соответствии с внутренними документами организации; о значимости и важности деятельности работников для обеспечения информационной безопасности организации;

- В организации БС РФ должен быть определен перечень свидетельств выполнения программ обучения и повышения осведомленности в области ИБ. В частности, такими свидетельствами могут являться: документы (журналы), подтверждающие прохождение руководителями и работниками организации обучения в области информационной безопасности с указанием уровня образования, навыков, опыта и квалификации обучаемых; документы, содержащие результаты проверок обучения работников организации; документы, содержащие результаты проверок осведомленности в области информационной безопасности в организации;

- Для работника, получившего новую роль, должно быть организовано обучение или инструктаж в области информационной безопасности, соответствующее полученной роли;

- В организации должны быть определены роли по разработке, реализации планов и программ обучения и повышения осведомленности в области ИБ и по контролю результатов, а также назначены ответственные за выполнение указанных ролей. В международном стандарте ISO/IEC 27001:2013 также уделяется внимание вопросу обучения и повышения осведомленности в области информационной безопасности персонала организации. В пункте А.7.2.2 (приложение А) приведены следующие требования: для всех сотрудников организации и, где это применимо, работающих по контракту должны быть проведены обучение и подготовка, обеспечивающие соответствующие знания, а также регулярное обновление организационных политик и процедур в той мере, в какой это касается их служебных обязанностей. Можно заметить, что в стандарте СТО БР ИББС-1.0-2014 приведены более полные и конкретизированные требования, касающиеся вопроса обучения и повышения осведомленности в области информационной безопасности персонала организации. Для оценки соблюдения требований стандарта СТО БР ИББС-1.0-2014 был разработан стандарт СТО БР ИББС-1.2-2014 «Методика оценки соответствия информационной безопасности организаций банковской системы Российской Федерации требованиям СТО БР ИББС-1.0-2014».

В результате проведения оценки соответствия информационной системе присваивается один из 5 уровней соответствия в зависимости от итогового показателя оценки.[12]

В методике представлены следующие показатели оценки: итоговый показатель, показатели по направлению оценки, групповые показатели, частные показатели. Значения всех показателей расположены в диапазоне от 0 до 1. Значение итогового показателя определяется по наименьшему значению из трех показателей по направлениям оценки. Всего в методике три направления оценки: 1) оценка текущего уровня информационной безопасности организации; 2) оценка менеджмента информационной безопасности организации; 3) оценка уровня осознания информационной безопасности организации. В соответствии с этими направлениями оценки распределены по 31 групповому показателю следующим образом: первое направление оценки – показатели М1М10; второе направление оценки – показатели М11М27; третье направление оценки – показатели М28М34. Каждый групповой показатель соответствует пунктам стандарта СТО БР ИББС-1.0-2014 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации. Общие положения». Пунктам стандарта СТО БР ИББС-1.0-2014, посвященным вопросу кадровой безопасности, соответствуют следующие групповые показатели: пункту 7.2 соответствует групповой показатель M1 «Обеспечение информационной безопасности при назначении и распределении ролей и обеспечении доверия к персоналу»; пункту 8.9 – M18 «Разработка и организация реализации программ по обучению и повышению осведомленности в области информационной безопасности» и M31 «Оценка деятельности руководства организации по поддержке реализации системы обеспечения информационной безопасности».

Можно заметить, что вопросу кадровой безопасности уделено внимание в каждом направлении оценки. Каждый групповой показатель состоит из частных показателей. Частный показатель содержит требование, соблюдение которого непосредственно оценивается. Частные показатели делятся на обязательные и рекомендуемые. Оценку за обязательный частный показатель в зависимости от степени соблюдения требования ставят в диапазоне от 0 до 1 (в соответствии со шкалой оценки степени соблюдения требования). Оценке за рекомендуемый частный показатель присваивается значение, равное 1, в том случае, если требование полностью выполняется, в противном случае этот показатель отмечается как неоцениваемый и не учитывается в дальнейших расчетах.

В действующей редакции методики 2014 года коэффициентов значимости частного показателя нет. Но в ней введены корректирующие коэффициенты, которые учитываются в расчете показателя по направлению оценки.[13]

ГЛАВА 2. АНАЛИЗ СТРАТЕГИИ КАДРОВОЙ БЕЗОПАСНОСТИ НА ПРИМЕРЕ КБ «ОТКРЫТИЕ»

2.1. Место банка на рынке и его конкурентоспособность

Место и роль банка на рынке финансовых услуг во многом определяются его финансовой устойчивостью, способностью решать соответствующие задачи на местном, региональном, национальном и международном уровнях, а также оказывать различные финансовые услуги клиентам. В настоящее время ведущие российские финансовые организации создали новые для России бизнес - модели – «банк-страхование» и «финансовый супермаркет», ориентированных на предоставление клиентам практически полного перечня инвестиционных, банковских и страховых продуктов и услуг, а также оптимальных каналов их доставки потребителю. Банки, использующие эти бизнес - модели, функционируют на финансовых рынках как крупные финансовые организации, четко выстраивая свою стратегию развития. При подготовке и реализации бизнес – модели «финансовый супермаркет» банки создают интегрированные системы продаж в рамках банковских групп, активно работающих в регионах. Обычно такая банковская группа обладает широкой клиентской базой и развитой филиальной сетью.[14]

Банк "Петровский" был зарегистрирован Центральным банком РСФСР 12 ноября 1990 года. В 1991 году начали работу 5 первых филиалов в Санкт-Петербурге, а также первый иногородний офис.

В 1992 году между Банком и Управлением федеральной почтовой связи был подписан договор о сотрудничестве. Уже в следующем году, совместно с УФПС и отделением Пенсионного фонда РФ по Санкт-Петербургу, "Петровский" приступил к внедрению технологии по выплате пенсий с текущих пенсионных счетов на почтовых отделениях города. В 1997 году "Петровский" приступил к внедрению своей пенсионной технологии в Ленобласти.

В 1997 году Банк получил статус уполномоченного Банка Правительства Российской Федерации категории "С", а также уполномоченного Банка Правительства Ленинградской области.

В 2000 году руководством Банка было принято решение о переименовании Банка в ОАО "Петровский народный банк".

В 2002 году в связи со сменой акционеров Банка, "Петровский народный банк" был переименован в "МДМ-Банк Санкт-Петербург".

В мае 2006 года контрольный пакет акций Банка был приобретен Восточно-Европейской Финансовой Корпорацией. В соответствии с решением общего собрания акционеров Банка, было утверждено новое наименование Банка: Открытое акционерное общество "Банк Восточно-европейской финансовой корпорации" (сокращенное наименование - ОАО "Банк ВЕФК").

29 октября 2008 г. Агентство по страхованию вкладов (АСВ), основываясь на требованиях Федерального закона «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года», приняло на себя функции временной администрации по управлению Банком ВЕФК. В феврале 2009 г. достигнуты договоренности об участии Номос-банка и ФК «Открытие» в качестве соинвесторов в капитале банка ВЕФК.

В рамках реализации мер по финансовому оздоровлению Банка инвесторы в лице Номос-банка и Финансовой Корпорации «Открытие» выкупили по 25% дополнительной эмиссии акций Банка ВЕФК. Оставшиеся 50% допэмиссии приобрело АСВ.

В сентябре 2009 года Банк вернул себе первоначальное наименование - Банк "Петровский".

В октябре 2010 года Петровский Банк вошел в состав Банка «Открытие» и стал его филиалом под названием «Петровский». На данный период Банк «Открытие» находится в ТОП35 по размеру своего капитала и действующих активов. Объединение Банка Петровский с Банком «Открытие» позволило значительно увеличить спектр предлагаемых клиенту услуг, а также поднять их на качественно новый уровень. Банк отлично сочетает инвестиционную банковскую деятельность с классическим набором основных банковских продуктов и услуг, что позволяет ему активно развиваться на российском рынке.

На сегодня реорганизация банка не окончена, в покупке 19,9% акций Номос-банка мы видим потенциал перспективного развития одного из крупнейших российских банков и рассчет на долгосрочный рост акций Номос-банка. Данная инвестиция носит для ФК "Открытие" стратегический характер. В июле банк «Открытие» продемонстрировал довольно существенный приток средств населения. Объем вкладов частных лиц увеличился на 31%, или на 16,6 млрд рублей, - до 70,2 млрд. Поступившую ликвидность от граждан банк вложил в ценные бумаги (+9,2 млрд, до 55,2 млрд), а также увеличил кредитный портфель на 7,5 млрд - до 86,8 млрд. Отметим, что после кризиса 2008 года "Открытие" показывает положительную динамику практически по всем ключевым показателям деятельности. Нетто-активы, кредитный портфель, вклады населения за полтора года показали рост более чем в 2-3 раза. Во многом этому способствовало присоединение в сентябре 2010 года одноименного инвестиционного банка (ныне - "Инвестиционный блок "Открытие") и питерского банка "Петровский" (ныне филиал "Петровский").

Банк «Открытие» входит в ТОП-30 российских банков по размеру активов.

По данным Банки.ру, на 1 августа 2012 года нетто-активы банка - 164,56 млрд рублей (27-е место в России), капитал (рассчитанный в соответствии с требованиями ЦБ РФ) - 20,29 млрд, кредитный портфель - 86,76 млрд, обязательства перед населением - 70,28 млрд. По состоянию на июль 2011 года активы банка превышают 150 млрд рублей. Прибыль банка по итогам 2011 г. составила около 6 млрд рублей. Банк входит в ТОП-20 самых надежных коммерческих российских банков по данным журнала «Профиль».

Цель Банка «Открытие» – войти в ТОП-10 российских банков по совокупному кредитному портфелю в рознице, малом и среднем бизнесе.

Банк представлен в 36 регионах России, сеть отделений насчитывает более 220 офисов в 53 городах.

Инвестиционный бизнес ФК «Открытие» представлен не только в России, но и в Великобритании, Германии и на Кипре. Также планируется открытие офисов в Гонконге и Нью-Йорке.

Банк «Открытие» - универсальный банк, который предоставляет полный комплекс услуг частным лицам, малому и среднему бизнесу, корпоративным клиентам и институциональным инвесторам..

В настоящее время, в преддверии кризиса основная конкуренция на банковском рынке разворачивается между коммерческими банками за средства населения клиентов, когда приоритет в продуктовой линейке отдан кредитованию населения и депозитной политике.

Объем вкладов в крупнейших банках России, привлекающих больше всего средств населения, достиг почти 10 трлн рублей. В банках первой тридцатки на данный момент сосредоточено 77% всех вкладов населения. За второй квартал суммы вкладов в банках из Топ-30, по подсчетам аналитиков Банки Ру, выросли на 7,27% — до 9,9 трлн рублей.

Тридцать банков держат почти 80% всех вкладов россиян. Объем вкладов только в крупнейших российских банках вплотную подошел к отметке в 10 трлн рублей, а розничный кредитный портфель вырос за год (с июня 2011 года по июнь 2012) на 44,4%. Все банки из списка Топ-30 увеличили свои депозитные портфели за первую половину года. Более чем на 10% они выросли у пяти кредитных организаций — «Хоум кредит и финанс банка» (ХКФ-банк), банка «Восточный экспресс», НОМОС-Банка, Юникредитбанка.

Депозитная база ХКФ-банка увеличилась на 23,23%, что принесло ему 20,1 млрд рублей. При этом рост вкладов в банке произошел, в основном, за счет среднесрочных и долгосрочных депозитов.

На втором месте по динамике прироста вкладов — банк «Восточный Экспресс» (плюс 18,78%, или 18,6 млрд рублей). Рост депозитов в НОМОС-Банке составил 14,06%, или 8,4 млрд рублей. Банк «Юникредит» продемонстрировал рост депозитной базы на 11,94%, или 5,9 млрд рублей. На пятом месте — Альфа-банк, где депозиты населения выросли на 11,1%, или 26,2 млрд рублей.

Во-первых, за счет дефицита ликвидности в банковском секторе произошло удорожание фондирования, и, как следствие, банки подняли ставки по вкладам. Сегодня ставки в отдельных банках доходят до 12% годовых», Во-вторых, инфляция была низкой. За первое полугодие прирост индекса потребительских цен составил всего 3,2% против 5% годом ранее, то есть помимо номинальной доходности идет рост и реальной доходности банковских вкладов. Учитывая работу государственной системы страхования вкладов, люди получают неплохой доход от вложения личных средств в депозиты, не беспокоясь.

Начиная со второго квартала, мы действительно наблюдаем существенный рост розничного бизнеса, как объема вкладов, так и кредитного портфеля.

Стимулом роста депозитов стала и благоприятная экономическая ситуация — рост ВВП, низкая безработица и рост благосостояния россиян, данные Росстата, согласно которым во втором квартале 2012 года россияне сберегали 7,2% от своих доходов во вкладах и ценных бумагах. А во втором квартале прошлого года объем сбережений составлял 6,1%.

Вклады физлиц, банка «Открытие» занимающие более 40% пассивов , за 2012 год выросли на 8%. Такой прирост произошел в основном из-за присоединения банка "Губернский", объем депозитов составил 16,1 млрд рублей.

Почти половина объема депозитов (32,4 млрд рублей) размещена в кредитной организации на срок от одного года до трех лет, также значительный объем средств населения банк привлек во вклады сроком от шести месяцев до года (19,2 млрд рублей). Помимо стандартных депозитных продуктов, "Открытие" предлагает инвестиционные вклады, предусматривающие кроме внесения денег на депозит передачу такой же суммы в доверительное управление управляющей компании "Открытие". Также банк активно продает паи ПИФов этой УК.

"Мы запустили комбинированные вклады в середине 2011 года, в тот самый период, когда классические депозиты стали терять популярность из-за снижения ставок по ним, - поясняют в банке. - Благодаря запуску таких вкладов "Открытие" смог увеличить продажи паев через свою сеть на 50%.[15]

Стратегическим преимуществом Банка «Открытие» является позитивная история присутствия на рынке, создание собственного имиджа, которые дали возможность банку достигнуть и удерживать конкурентные преимущества на рынке, постоянно наращивая объемы продаж своих услуг.

2.2. Анализ банковских услуг ОАО «Банка «Открытие»

Приоритет в исследуемом банке отдается комплексному обслуживанию корпоративных клиентов и активному развитию розничного бизнеса.

В структуре пассивов 80% (133 975.6 млн.руб.) приходится на средства физических лиц и некредитных организаций. Средства, привлеченные в результате выпуска долговых обязательств, составляют 3.2% (5 407.7 млн.руб.), средства кредитных организаций – 3.1% (5 149.8 млн.руб.), 11.3% (18 920.7 млн.руб.) составляют собственные средства Банка.

Кредитный портфель юридических и физических лиц продолжает составлять основную долю в структуре активов Банка на 1 января 2012 – 57.7% (96 623.1 млн.руб.). вложения в ценные бумаги – 26.1% (43 651.7 млн.руб.), денежные средства - 7.1% активов (11 840,8 млн.руб.),

Портфель кредитов предприятиям малого и среднего бизнеса на начало года составил 30,6 млрд рублей, увеличившись за год на 32,5%. Причем основная часть этих займов предоставлена именно малому бизнесу.

Основная часть (почти 80%) розничных ссуд - это займы сроком свыше трех лет. Более 7 млрд рублей из этого объема - ипотечные кредиты.

При этом объем просроченной задолженности уменьшился всего на 150 млн рублей. Ее уровень в кредитном портфеле составляет 5,2%. Сам кредитный портфель банка на начало года составил 94,8 млрд рублей.

Вклады физлиц, банка «Открытие» занимающие более 40% пассивов, за 2012 год выросли на 8%. Такой прирост произошел в основном из-за присоединения банка "Губернский", объем депозитов составил 16,1 млрд рублей.

Почти половина объема депозитов (32,4 млрд рублей) размещена в кредитной организации на срок от одного года до трех лет, также значительный объем средств населения банк привлек во вклады сроком от шести месяцев до года (19,2 млрд рублей). Помимо стандартных депозитных продуктов, "Открытие" предлагает инвестиционные вклады, предусматривающие кроме внесения денег на депозит передачу такой же суммы в доверительное управление управляющей компании "Открытие". Также банк активно продает паи ПИФов этой УК.

Запуск комбинированных вкладов в середине 2011 года, в тот самый период, когда классические депозиты стали терять популярность из-за снижения ставок по ним, благодаря запуску таких вкладов "Открытие" смог увеличить продажи паев через свою сеть на 50%.

Уверенная работа банка позволяет проводить политику последовательной диверсификации ресурсной и клиентской базы. Число клиентов постоянно растет. Каждому клиенту Банк предлагает комплект продуктов и услуг, отвечающих высоким требованиям.

Одновременно Банк укрепляет свои позиции на розничном рынке, активно развивая дистанционное банковское обслуживание, при этом оказывая клиентам бесплатные услуги как sms-информирование, подключение нтернет-банк. Разрабатывая новые программы потребительского и ипотечного кредитования физических лиц, разрабатывая удобную и доходную линейку вкладов.

Основной составляющей финансового результата Банка (без учета разового результата от восстановления резервов) по-прежнему является чистая процентная маржа. Наибольшую долю в доходах составили процентные доходы от ссуд, предоставленных клиентам-некредитным организациям, – около 12 млрд.руб., комиссионные доходы – 2.4 млрд.руб., чистые доходы от переоценки иностранной валюты – 2.2 млрд.руб.

ОАО Банк «Открытие» продолжает предоставлять в полной мере своим клиентам и контрагентам актуальный ассортимент банковских продуктов, гибко адаптируя их в соответствии с текущими потребностями финансового сообщества. Постоянная работа над повышением уровня качества предоставляемых услуг, внедрение новейших информационных технологий в операционную деятельность способствуют увеличению привлекательности ОАО Банка «Открытие» для существующих и потенциальных банков-партнеров.

Банк обладает безупречной репутацией на финансовых рынках, что подтверждается наличием необеспеченных лимитов от широкого круга российских и иностранных банков, активным сотрудничеством и давними партнерскими отношениями с крупнейшими финансовыми институтами.

2.3. Анализ системы управления персоналом в КБ «Открытие»

Управление персоналом банка имеет сложную, но очень грамотно-выстроенную организационную структуру. За все вопросы, связанные с кадрами банка отвечает Департамент персонала и корпоративного развития. Он в свою очередь делится на четыре управления, каждое из которых несет ответственность по своим действиям и целям:

- Управление подбора и развития персонала;

- Управление кадрового администрирования;

- Управление компенсаций и бюджетирования;

- Управление организационного проектирования.

Нас в первую очередь интересует Управление подбора и развития персонала, так как именно здесь происходят все изучаемые мной процессы в данной организации. Это подразделение в свою очередь делится на четыре отдела: отдел подбора персонала; отдел оценки персонала; отдел управленческого развития; центр обучения персонала.

Рассмотрим функции каждого подробнее:

Отдел подбора персонала занимается:

-Подбор кандидатов на вакантные позиции всего банка.

-Проводит собеседования с данными кандидатами, прежде чем отправить их на согласование руководителю

-Занимается документацией по приему кандидатов на работу, если он внешний, или по переводу, если он внутренний

-Поддерживает и развивает HR-бренд компании

-Активно работает со студентами вузов и колледжей:

-участие в ярмарках вакансий, карьерных выставках, что помогает привлечь в Банк молодых специалистов

-Следит за динамикой рынка труда и ищет новые источники привлечения кандидатов

-Активно взаимодействует с крупнейшими кадровыми агентствами, заключает с ними договора и производит мониторинг выполнения ими контракта.

Отдел оценки:

-Занимается проектом «Кадровый актив». Это фонд, включающий в себя людей, которые по своим компетенциям и навыкам уже готовы занять руководящую должность. В рамках этого проекта их обучают и мотивируют на дальнейшее развитие.

-Проводит дважды в год оценку эффективности персонала. Оценки бывают А, В, С, D.

На основе этих оценок можно понять насколько эффективно работает сотрудник, поэтому Управление компенсаций и бюджетирования при расчете премий и годовых бонусов особое внимание уделяет данным показателям.

Центр обучение персонала:

-ЦОП относится к отделу управленческого развития, но является самостоятельной структурой. Отдел разрабатывает модели и курсы обучения, а ЦОП применяет это на практике.

-Обучает всех новых сотрудников дополнительных офисов. Они изучают продукты Банка, методы и модели продаж, программы с которыми работает Банк, устройство кассы и т.д.

-Занимается индивидуальными тренингами для топ менеджеров Банка. В том числе отправляет их за рубеж на программы типа MBA и другие.

-Составляет программы и презентации по повышению квалификации уже существующих работников.

-Проводит для всех мотивационные тренинги.

Банк ориентирован на привлечение, обучение и развитие молодых специалистов, что подтверждает активное сотрудничество с ведущими ВУЗами Москвы, наличие собственной Высшей Банковской Школы, наличие раздела «Карьера» на интернет-сайте Банка, где публикуются стартовые вакансии для молодых специалистов без опыта работы в банковской сфере.

Банк с 2012 года начал активно сотрудничать и с Высшей Школой Экономики. Вследствие чего Банк активно участвует во всех карьерных мероприятиях для студентов и активно привлекает их на практику, а нынешних выпускников на работу.

Банк участвует во многих карьерных выставках, как городских, так и вузовских. Лучшие университеты страны сотрудничают с Банком:

-НИУ ВШЭ

-МГУ имени Ломоносова

-Государственный университет управления

-Финансовый Университет при Правительстве РФ

-Московский физико-технический институт и другие

В «Открытие» угрозы бывают по характеру потерь от реализованных угроз. Сюда относятся угрозы информационной безопасности, связанные с деятельностью персонала и реализуемые в форме разглашения конфиденциальной информации, а также искажения или уничтожения любых сведений и баз данных, используемых организацией в своей деятельности; угрозы имущественной безопасности, связанные с деятельностью персонала и реализуемые в форме хищения или умышленного повреждения (уничтожени) различных элементов имущества организации – от элементов ее основных фондов до наличных денежных средств.

Также, угрозы в «Открытие» бывают по экономическому характеру. Это угрозы материального характера, наносящие банку прямой и легко исчисляемый финансовый ущерб, например, похищенные денежные средства и товарно-материальные ценности, сорванный контракт, примененные штрафные санкции; угрозы нематериального характера, точный размер ущерба от реализации, которых обычно невозможно точно определить, например, сокращение обслуживаемого рынка, ухудшение имиджа банка в глазах клиентов и деловых партнеров, утеря ценного специалиста.

Угрозы бывают по источнику угроз. Сюда относятся угрозы со стороны конкурентов, стремящихся к усилению собственных позиций на соответствующем рынке путем использования методов недобросовестной конкуренции, например деловой разведки, переманивания высококвалифицированных сотрудников, дискредитации соперника в глазах партнеров и государства;угрозы со стороны криминальных структур и отдельных злоумышленников, стремящихся к достижению собственных целей, находящихся в противоречии с интересами конкретной кредитной организации-работодателя или ее клиентов, например захвату контроля над банком, хищению имущества, нанесению иного ущерба; угрозы со стороны государства в лице уполномоченных надзорных, регулирующих, фискальных и правоохранительных органов, деятельность которых в некоторых случаях может вызывать угрозы по кадровому направлению работы коммерческих банков;угрозы со стороны сотрудников банка, осознанно или в силу общей безответственности наносящих ущерб ее безопасности ради достижения личных целей, например минимизации трудовых усилий, улучшения материального положения, карьерного роста, мщения работодателю за реальные или мнимые обиды и т.п.

Последние угрозы, которые бывают в «Открытие», это угрозы по вероятности практической реализации - потенциальные угрозы, практическая реализация которых на конкретный момент имеет лишь вероятностный характер (соответственно у банка есть время на их профилактику или подготовку к отражению); реализуемые угрозы, негативное воздействие которых на деятельность банка находится в конкретный момент в различных стадиях развития (соответственно у банка имеются шансы на их оперативное отражение в целях недопущения или минимизации конечного ущерба); реализованные угрозы, негативное воздействие которых уже закончилось и ущерб фактически нанесен (соответственно банк имеет возможность лишь оценить ущерб, выявить виновников и подготовиться к отражению подобных угроз в дальнейшем).

В «Открытие» используется стратегия упреждающего противодействия угрозам. В основе данного варианта лежит стратегическая ориентация руководства банка на максимально жесткое противодействие возможным угрозам кадровой безопасности путем реализации принципов.

Принципом является выраженный приоритет профилактических методов противодействия возможным угрозам. Исходя из него, уполномоченные инстанции и должностные лица стремятся в первую очередь обеспечить такие условия функционирования кадрового направления деятельности организации, при которых соответствующие угрозы не смогут возникнуть вообще или будут пресечены еще на стадии их подготовки.

Из всех вариантов стратегии обеспечения кадровой безопасности рассматриваемый вариант является наиболее эффективным, поскольку позволяет работодателю своевременно предупреждать возможные угрозы или пресекать их практически сразу после возникновения. В результате риски имущественных или неимущественных потерь Сбербанка, связанные с функционированием кадрового направления ее деятельности, сводятся к минимуму.

В «Открытие» функции, полномочия и ответственность в системе управления кадровой безопасностью распределяется между топ-менеджерами, службой безопасности, службой персонала и руководителями структурных подразделений.

Топ-менеджмент, отвечает за выбор базовой концепции организации внутрибанковских трудовых отношений; за утверждение общей стратегии управления безопасностью; за выделение необходимых ресурсов; за контроль над общей эффективностью системы.

Служба безопасности, выполняет разработку и практическую реализацию стратегии управления кадровой безопасностью; методическое руководство деятельностью других подразделений организации; специальное обучение банковского персонала; общий мониторинг соответствующего направления деятельности других подразделений банка; организацию служебных расследований; выполнение соответствующих заявок со стороны других подразделений, включая службу персонала.

Служба персонала, отвечает за реализацию установленных функций по обеспечению должной ответственности и лояльности персонала; несет общую ответственность за эффективное противодействие угрозе переманивания сотрудников; выполняет оперативное взаимодействие со службой безопасности.

Руководители структурных подразделений выполняют текущую работу по специальному обучению своих подчиненных; текущий контроль над соблюдением подчиненными правил обеспечения безопасности; оперативное взаимодействие со службой безопасности.

Организация противодействия угрозе реализуется в «Открытие» преимущественно в рамках системы персонального менеджмента (а не системы менеджмента безопасности) на основе следующих принципов и распределения ответственности между инстанциями:

- топ-менеджеры несут ответственность за выбор кадровой стратегии, основанной на требованиях доктрины «развития человеческого капитала организации»;

- служба персонала несет общую ответственность за обеспечение безопасности наиболее ценных сотрудников организации от переманивания конкурентами путем внедрения в практику персонального менеджмента прикладных механизмов и технологий, направленных на сокращение до минимума перечня возможных причин инициативных увольнений;

- служба безопасности привлекается к отражению рассматриваемой угрозы только в случае появления на соответствующем рынке труда «кадрового агрессора», т.е. конкурирующей организации, целенаправленно пытающейся лишить «Открытие» значительной части его наиболее ценных сотрудников.

- Противодействие угрозе склонения сотрудников к нелояльному поведению в отношении работодателя.

- Противодействие угрозе склонения сотрудников к нелояльному поведению в отношении работодателя.

Для того, чтобы предотвратить возможность несанкционированного доступа к конфиденциальной информации, «Открытие» ведет надежную систему защиты документооборота.

Для оптимизации процесса подбора персонала с 2011 года в Банке используется автоматизированная система подбора персонала «E-staff Рекрутер». «Данный программный продукт – это система полного цикла, автоматизирующая большинство рутинных операций в рекрутинге. Функциональные возможности программы «E-staff Рекрутер» позволяют:

-управлять вакансиями (учет структурных подразделений компании, вакансий и заявок на подбор персонала);

-обрабатывать резюме кандидатов (импорт резюме из почтовых ящиков и документов Microsoft Word, сохранение полной истории работы с каждым кандидатом и др.);

-организовывать и поддерживать работу рекрутера (планирование событий и задач, работа с кандидатами, отправка ответов на резюме и типовых сообщений по настраиваемым шаблонам, поиск любых данных в базе, как по формальным критериям, так и по произвольным словам и др.)»[16].

В 2010 году экспертами по оценке персонала совместно со специалистами отдела подбора персонала была разработана Система мониторинга процесса заполнения вакансий. С её помощью стало возможным четко организовывать, планировать и контролировать процесс подбора на вакантные должности. Данная система позволяет рассчитывать плановые сроки заполнения вакансии на основе нормативных документов, корректировать плановые сроки при наличии обоснования для корректировки и рассчитывать нагрузку рекрутеров.

Основной задачей моего исследования на данном этапе является проанализировать, насколько эффективно работает данное подразделение, и что можно сделать для еще большей его продуктивности.

Функция поиска и подбора персонала в банке возложена на Отдел подбора персонала ДПКР (далее ОПП). Вся деятельность по подбору персонала банка регламентируется внутренним нормативным документом – «Положением о подборе и переводах работников»[17]

В отдел подбора персонала входит три руководителя, Начальник отдела и двое руководителей групп, а также 13 рекрутеров и 1 офис-менеджер. Каждый рекрутер в среднем имеет по 45 – 70 вакансий в квартал (три месяца). Соответственно при закрытии их на 90 – 100% сотрудник выполняет свой план и получает премию. Средняя заработная плата у специалиста по подбору персонала 60.000 рублей. Т.е. за год если предположить, что все специалисты по подбору персонала абсолютно эффективно работают и закрывают хотя бы 90% всех вакансий, Банк тратит на их заработную плату, плюс социальный пакет и другие расходы, связанные с обеспечением хороших условий труда, примерно один миллион рублей.

Численность сотрудников отдела подбора персонала не меняется, а количество новых штатных единиц постоянно увеличивается. В связи с такой нормой нагрузки, Банк заключает договора с кадровыми агентствами. Чаще всего стоимость услуг агентства рассчитывается как, 20% от годовой заработной платы, подобранного кандидата. Т.е. если взять, к примеру, вакансию с заработной платой в 100.000 рублей, то за одного согласованного, предоставленного кандидата Банк заплатит кадровому агентству 240.000. Что равнозначно заработной плате рекрутера за 3 – 4 месяца. И услугами агентств пользуются постоянно. Конечно, можно рассуждать, с той точки зрения, что этот объем работы временный и не стоит раздувать штат отдела подбора, но всегда есть возможность взять сотрудника на договор возмездного оказания услуг, или обговорить в трудовом договоре сроки временной работы. «Открытие» успешно и быстро развивающийся Банк, каждый год открываются десятки точек по всей стране, и количество новых вакансий только увеличивается.

Следующим элементом эффективности, я бы хотела рассмотреть, насколько удобно выстроены отношения с подразделениями – заказчиками. Заказчики – это руководители самостоятельных структурных подразделений, которые отправляют в отдел персонала заявку на подбор нового сотрудника, где прописывают требования к кандидатам и условия труда.

Что отлично работает, так это заявка на подбор персонала. Заявка очень грамотно составлена и содержит в себе все необходимые вопросы по требованиям заказчика к кандидатам.

Руководителю бывает тяжело описать список навыков и компетенций, которыми должен обладать кандидат, тем более что рекрутер врядли сможет оценить насколько,например, хорошо человек разбирается в какой-либо уникальной программе и т.д. не имея специализированного образования. Но в таком случае руководитель, просто может прописать требование опыта работы в определенной компании, на определенной должности, зная, что там используются подобные методы работы. После этого, рекрутер сможет оценить кандидатов, и лучших отправить на интервью к заказчику.

Еще полгода назад, по-моему, мнению, процесс был недостаточно продуман и организован. Так как большой проблемой являлась обратная связь по кандидатам. Заказчики, могли долгое время не давать никаких комментариев по кандидатам, либо давать очень размытые ответы, в силу нехватки времени и т.д. Но процесс не стоит на месте, и за то время пока идет согласование, включая оформление документов, как правило это занимает около месяца, очень часто люди находят другое предложение о работе.

Понимая эту проблему около полугода назад, отдел подбора персонала банк разработал форму оценки кандидата заказчиком. Это специальный лист оценки, которые содержит в себе список компетенций, необходимых для работы в определенном подразделении. Листы оценки делятся на: подразделения сервиса и подразделения бизнеса. Теперь при назначении встречи заказчику с кандидатом, рекрутер отправляет помимо резюме данный лист. И после собеседования, руководитель в обязательном порядке его заполняет и отдает либо высылает рекрутеру. Таким образом, обратная связь систематизировалась, и количество отказавшихся самостоятельно кандидатов снизилось.

Другой проблемой связанной с заказчиками нередко является отсутствие у руководителя понятных и эффективных инструментов оценки личных качеств кандидатов. Не располагая необходимым оценочным инструментарием и навыками проведения интервью, руководители часто совершают ошибки при принятии решения о приеме на работу того или иного кандидата, что увеличивает процент текучести персонала, с которым Банк постоянно борется и процент увольнений на испытательном сроке. Путем решения данной проблемы, могут стать специальные бизнес тренинги для руководителей по оценки кандидатов и персонала. Необходимо объяснить заказчикам, какими компетенциями помимо профессиональных должен обладать сотрудник банка. И когда стоит закрыть глаза на недостаток опыта работы и некоторых навыков, в силу наличия активного желания развиваться и обучаться. Это немало важно и для их подчиненных, руководитель должен грамотно оценивать возможности профессионального роста своих сотрудников, и давать им для него возможность.

Заключение

Стратегические кадровые вопросы – это система оценки труда каждого работника, поддержка творческих, добросовестных людей, мотивация по результатам их деятельности. Важно разумно соотносить экономические затраты и организационное обеспечение этой работы, а также материальные и моральные аспекты поддержки сотрудников.

Высшее руководство банка создает и развивает организационную структуру, которая определяет число работающих, количество подразделений банка, их взаимодействие и соподчиненность. Организационная структура оказывает существенное влияние на реализацию кадровой политики банка. Все без исключения банковские работники должны быть нацелены на достижение конкретных результатов, а местные руководители и специализированные (прежде всего кадровые) службы должны уметь определить ответственность каждого сотрудника и подразделения за результаты работы, а также содействовать необходимому обмену информацией.

Стратегия управления кадровой безопасностью является ключевым элементом системы и определяется как совокупность приоритетных целей и управленческих подходов, реализация которых обеспечивает защиту кредитной организации от любых потенциальных угроз, связанных с функционированием кадрового направления ее деятельности.

На сегодняшний день ОАО «Открытие» находится на стадии активного роста, динамично развивается, расширяет и модифицирует перечень предоставляемых услуг, количество дополнительных офисов, продолжает наращивание кредитного портфеля, привлечение новых клиентов.

Миссией одного из крупнейших и успешнейших банков страны является предоставление финансовых услуг международного уровня с целью сделать более обеспеченным будущее своих клиентов и общества.

Функция поиска и подбора персонала в банкевозложена на Отдел подбора персонала, Управления подбора и развития персонала, Департамента персонала и корпоративного развития. Вся деятельность по поиску и подбору персонала банка регламентируется внутренним нормативным документом – Положением о подборе и переводах работников, Управление насчитывает около 50 специалистов по работе с персоналом.

Список использованных источников

- Алавердов А.Р. Кадровая безопасность современного банка: стратегия и тактика управления // Управление в кредитной организации. - N 2, март-апрель 2011.

- Алавердов А.Р. Формы и технологии реализации угроз кадровой безопасности банка // Управление в кредитной организации. - N 3, май-июнь 2011.

- Алавердов А.Р. Технологии противодействия угрозам кадровой безопасности банка // Управление в кредитной организации. - N 4, июль-август 2011.

- Виханский О.С. Стратегическое управление: Учебник. - М.: Гардарика, 2011.

- Закон Российской Федерации от 5 марта 1992 г. № 2446-I «О безопасности».

- Друкер П.Ф. Рынок: как выйти в лидеры. Практика и принципы. - М.: СП "Бук Чембер Интернэшнл", 2012.

- Калюжанова Н.Я., Якобсон А.Я. Маркетинг. – М: Омега – Л, 2011.

- Минцберг Г., Альстренд Б., Лэмпел Дж. Школы стратегий / Пер. с англ. под ред. Ю.Н. Каптуревского. – СПб.: Издательство "Питер", 2011.

- Минцберг Г., Куинн Дж. Б., Гошал С. Стратегический процесс / Пер. с англ. под ред. Ю.Н. Каптуревского. – СПб.: "Питер", 2011.

- Шегельман И. Р.Кадровая безопасность: Учебно-методическое пос. / И. Р. Шегельман – Петрозаводск: Изд-во ПетрГУ, 2011.

Приложение

Таблица № 1

Классификация угроз кадровой безопасности банка

Источник: Алавердов А.Р. Кадровая безопасность современного банка: стратегия и тактика управления // Управление в кредитной организации. - N 2, март-апрель 2008 – 22 С.

Таблица № 2

Типовая структура системы управления

кадровой безопасностью кредитной организации

Источник: Минцберг Г., Альстренд Б., Лэмпел Дж. Школы стратегий / Пер. с англ. под ред. Ю.Н. Каптуревского. – СПб.: Издательство "Питер", 2011. – 12 С.

-

Шегельман И. Р.Кадровая безопасность: Учебно-методическое пос. / И. Р. Шегельман – Петрозаводск: Изд-во ПетрГУ, 2011. – 96 с. ↑

-

Закон Российской Федерации от 5 марта 1992 г. № 2446-I «О безопасности».

-

Алавердов А.Р. Кадровая безопасность современного банка: стратегия и тактика управления // Управление в кредитной организации. - N 2, март-апрель 2011. – 34 С. ↑

-

Минцберг Г., Альстренд Б., Лэмпел Дж. Школы стратегий / Пер. с англ. под ред. Ю.Н. Каптуревского. – СПб.: Издательство "Питер", 2011. – 45 С. ↑

-

Алавердов А.Р. Кадровая безопасность современного банка: стратегия и тактика управления // Управление в кредитной организации. - N 2, март-апрель 2011. – 56 С. ↑

-

Минцберг Г., Альстренд Б., Лэмпел Дж. Школы стратегий / Пер. с англ. под ред. Ю.Н. Каптуревского. – СПб.: Издательство "Питер", 2011. – 67 С. ↑

-

Минцберг Г., Альстренд Б., Лэмпел Дж. Школы стратегий / Пер. с англ. под ред. Ю.Н. Каптуревского. – СПб.: Издательство "Питер", 2011. – 76 С. ↑

-

Алавердов А.Р. Кадровая безопасность современного банка: стратегия и тактика управления // Управление в кредитной организации. - N 2, март-апрель 2011. -40 С. ↑

-

Минцберг Г., Альстренд Б., Лэмпел Дж. Школы стратегий / Пер. с англ. под ред. Ю.Н. Каптуревского. – СПб.: Издательство "Питер", 2011. – 60 С. ↑

-

Алавердов А.Р. Кадровая безопасность современного банка: стратегия и тактика управления // Управление в кредитной организации. - N 2, март-апрель 2011. – 62 С. ↑

-

СТО БР ИББС-1.0-2014 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации. Общие положения». ↑

-

ISO 27001:2013 «Информационная технология. Методы защиты. Системы менеджмента информационной безопасности. Требования». ↑

-

СТО БР ИББС-1.2-2014 «Методика оценки соответствия информационной безопасности организаций банковской системы Российской Федерации требованиям СТО БР ИББС-1.0-2014». ↑

-

Калюжанова Н.Я., Якобсон А.Я. Маркетинг. – М: Омега – Л, 2011. – 78 С. ↑

-

http://www.bank.ru.- 2012 ↑

-

http://www.e-staff.ru/ - Официальный сайт программного продукта «E-Staff Рекрутер» ↑

-

Положение о подборе и переводах работников № 242 от 11.05.2011. – М.: 2011, 19 с. ↑

- Кадровые риски, связанные с привлечением новых сотрудников (Глава 1 Теоретические аспекты кадровых рисков при привлечении новых сотрудников на предприятии)

- Стратегические подходы к выбору приоритетного для организации сегмента рынка трудовых ресурсов (1. Теоретические аспекты стратегических подходов к выбору приоритетного направления для организации сегмента трудовых ресурсов)

- Формирование ассортимента товаров на предприятиях торговли (на примере торгового предприятия) (Теоретические аспекты формирования товарного ассортимента на предприятии)

- Критерии отбора персонала (МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ НАБОРА И ОТБОРА ПЕРСОНАЛА В ОРГАНИЗАЦИЮ)

- Юридические лица как субъекты предпринимательского права

- Понятие и виды наследования (Глава 1.Наследование в гражданском праве как современные научные и практические проблемы)

- Проблема адаптации персонала и молодых специалистов в организации (Глава 1 Теоретическая часть)

- Профессиональный стресс в управленческой деятельности (1. Перечень причин стресса на работе)

- Невербальные проявления эмоциональных состояний человека (ГЛАВА 1 Теоретическая часть)

- Понятие и виды ценных бумаг (Глава 1 Понятие, функции и признаки ценных бумаг)

- Перемена лиц в обязательстве

- Правовые основы организации нотариата (Правовое регулирование нотариата в России)