Издержки обращения организации торговли, на пример реально существующей организации (Издержки малого бизнеса)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы исследования определяется ролью влияния издержек обращения на конечный результат деятельности малых и средних предприятий. Именно их уровень определяет качественный уровень управления финансовой и хозяйственной деятельностью предприятия, а также величину таких важнейших показателей финансовых результатов как: прибыль, рентабельность, ликвидность и пр.

Эффективное управление издержками обращения (точный и своевременный анализ и планирование, строгий контроль за расходом в процессе обеспечения товарооборота) способствует росту прибыли малого и среднего предприятия, повышению его финансовой устойчивости. Разумный процесс снижения издержек обращения (без ущерба качеству обслуживания) приводит не только к повышению эффективности хозяйственной деятельности предприятия, но и повышает доверие со стороны покупателей и поставщиков, партнеров и кредиторов.

Объект исследования - общество с ограниченной ответственностью кафе «Людьмила».

Предмет исследования - издержки обращения малого предприятия.

Цель исследования - разработка рекомендаций по оптимизации учета издержек обращения.

Для достижения поставленной цели в работе решались следующие задачи:

- изучить экономическую сущность издержек обращения и современных подходов к организации системы управления издержками обращения предприятия;

- исследовать издержки обращения объекта исследования;

- проанализировать состав и структуру издержек, оценить влияние изменений издержек обращения на финансовый результат деятельности предприятия;

- выявить проблемы в управлении издержками обращения в организации и разработать рекомендаций по оптимизации издержек с целью повышения эффективности деятельности малого предприятия.

Теоретической основой написания работы выступили научные труды российских и зарубежных ученых-экономистов: Абрютиной Н.С., Глубоковой Л.Г., Никандровой Р.С., Шоула Дж. и др.

В процессе написания работы были использованы такие методы научного исследования как: анализ, синтез, сравнение, группировки, планирование, прогнозирование и другие.

Структура исследования: введение, две главы, заключение и список

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ИЗДЕРЖКАМИ ОБРАЩЕНИЯ В СФЕРЕ МАЛОГО И СРЕДНЕГО БИЗНЕСА

1.1 Издержки малого бизнеса

В экономике происходят миллионы различных процессов, которые оказывают ключевое влияние на результаты деятельности предприятия и издержки, которые предприятие несет при этом. Итак, основными понятиями экономики являются результаты и затраты.

Результаты являются выручкой от реализации различных работ и услуг, незавершенное производство, готовая продукция на складе, оборудование, а также другие основные средства собственного производства.

Затраты в свою очередь представляют собой различные расходы производителя, которые он несетᅠ приᅠ осуществленииᅠ целейᅠ своейᅠ деятельности,ᅠ дляᅠ полученияᅠ конечногоᅠ результатаᅠ вᅠ видеᅠ готовойᅠ продукции,ᅠ тоᅠ естьᅠ работᅠ илиᅠ услуг,ᅠ вᅠ видеᅠ оборудованияᅠ иᅠ другихᅠ иныхᅠ основныхᅠ средствᅠ дляᅠ собственногоᅠ производстваᅠ иᅠ незавершенногоᅠ производства[1].

Дефиниция - понятия издержки предпринимателя, звучит следующим образом — это оценка стоимости материалов, которые используются для производства необходимого предпринимателю конечного продукта, причем в статью издержек входят любые виды затрат[2]. По своему экономическому содержанию эти издержки (себестоимость) включают:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) износ (амортизацию) основных и нематериальных активов;

5) прочие затраты[3].

Издержки, или по-другому затраты, это та статья бюджета, которую все хозяйствующие субъекты активно стараются минимизировать. Бухгалтерский баланс за отчетный период может содержать множество затратных статей, главное, чтобы их величина была в норме и позволяла иметь стабильный доход, и тем самым развиваться. Величина издержек применительно к производственной деятельности довольно часто соотносится с понятием себестоимость производства[4]. В этом плане между различными экономическими школами нередко разгораются дискуссии по поводу того, стоит ли относить затраты на реализацию продукции в ее общую себестоимость. С одной стороны, эта статья расходов имеет неразрывную связь с самой продукцией, поскольку без выстроенной должным образом маркетинговой политики невозможно обеспечить объем сбыта, который покрывал бы все издержки. В таком случае понятно, что предприятие обречено на ликвидацию[5].

С точки зрения отдельных экономических экспертов, издержки, связанные с продвижением товаров на рынок и их рекламой, достигают своего максимального значения в период выпуска и распространения инновационных продуктов, после чего кривая таких затрат на графике стремится к низу. Из этого следует, что производитель, наращивая объемы производства и продаж, с течением времени минимизирует данные издержки и их долю в реальной себестоимости (под реальной себестоимостью стоит понимать все статьи затрат, связанные с производством и реализацией продукции). Таким образом, в этой ситуации кривая доходности имеет вектор, смотрящий постоянно вверх[6].

В связи с этим бытует мнение, что стоит разграничить себестоимость продукции на затраты по производству и затраты по реализации. Издержки производства в краткосрочном периоде могут свидетельствовать о том, насколько рентабельным будет предприятие в долгосрочной перспективе. К числу таких затрат можно отнести затраты трудовых и материальных ресурсов в расчете на единицу продукции, которые, как правило, должны оставаться неизменной величиной. Но такое ровное течение событий свойственно только статичной и стабильной экономике, которая на сегодня видится нереальной идиллией. Издержки производства и реализации продукции подвержены изменениям как от внешних, так и от внутренних факторов, к числу которых можно отнести сезонный спрос, изменения рыночной конъюнктуры, инновации в производстве и многие другие, включая различные форс-мажорные обстоятельства. Издержки производства в краткосрочном периоде принято оптимизировать до постоянной величины, так большинству производителей гораздо легче установить порог рентабельности по каждому виду продукции.

Cтоимость товара для капиталиста – это капиталистические издержки производства[7]. Они представляют собой затраты капиталиста на средства производства и рабочую силу. Их можно выразить формулой: K = C + V;

Капиталистические издержки производства товара меньше его действительной стоимости (C+V+M) на величину прибавочной стоимости (М). Теперь формулу стоимости товара при капитализме можно представить в таком виде: W=K+M, т.е. стоимость товара равна капиталистическим издержкам производства плюс прибавочная стоимость[8].

Капиталистические издержки производства затушёвывают сущность капиталистической эксплуатации. Прибыль представляется превращённой формой прибавочной стоимости. Это превращение заключается в том, что прибавочная стоимость, являющаяся продуктом переменного капитала, выступает как порождение обеих частей капитала – постоянного и переменного, т.е. всего авансированного капитала[9].

Прибыль – это реализованная прибавочная стоимость, разность между ценой товара и издержками производства.

Цена любого товара, например, холодильника, зависит, прежде всего, от особенностей его производства и затрат.

Централизованное планирование производства и распределения продукции предполагает, что все затраты, предусмотренные планом, считаются общественно необходимыми независимо от того, реализована ли соответствующая продукция и принесла ли она прибыль предприятию. Более того, прибыль включалась в устанавливаемую вышестоящими органами цену изделия в % к его себестоимости. Такая затратная экономика заинтересовывала и предприятия, и министерства в увеличении планового расхода ресурсов. В результате цены на новую технику повышались в бывшем СССР на 5-10% в год, а ее производительность — лишь на 2-3%). Новая техника была менее выгодной, чем старая и внедрялась только по приказу свыше[10].

Страхование имущества граждан не особо популярно в России. Все дело в том, что страхование имущества граждан в первую очередь рассматривается людьми как дополнительная обязанность, доступная лишь при относительном финансовом благополучии[11].

В рыночной экономике издержки предпринимателя оцениваются не только по расходу ресурсов, но прежде всего по их эффективности, т.е. по стоимости товаров и услуг, которые могут быть произведены с их помощью в других, наиболее выгодных, но доступных сферах. Плата за ресурсы в условиях конкуренции должна быть достаточной для того, чтобы их владелец не счел более выгодным отказаться от поставок и использовать ресурсы на что-то другое. Цена товаров, услуг и прибыль предпринимателя определяются, прежде всего, не его расходами, а соотношением спроса и предложения, эффективностью (значимостью) товаров для потребителей, их конкурентоспособностью[12].

При использовании административно-командной системы ведения хозяйственной деятельности единоличным собственником объекта является, как правило, государство. При использовании данной системы - как правил, проводится четкое разграничение между тратами общественного характера, и затратами, которые ушли непосредственно на изготовление необходимого конечного продукта – показатель затрат на производство необходимого конечного товара называется себестоимость товара. В прошлом - понятие себестоимость входили лишь затраты материального характера, на сегодняшний день под этим понятием понимают все виды затрат, какой бы характер они не носили[13].

Отдельно учитывались издержки обращения — затраты, связанные с процессом обращения товаров. Они подразделялись на чистые, обусловленные актом купли-продажи (калькуляция товарных цен, оплата труда продавцов, кассиров и т.д., учет, реклама и т.д.), и дополнительные, связанные с продолжением процесса производства в сфере обращения (транспортировка, хранение нормативных запасов и их доработка, комплектация, расфасовка и упаковка товара).

1.2 Характеристика издержек обращения как экономической категории

Данные об издержках предприятия, которые носят финансовый характер, как правило, содержаться в бухгалтерской отчетности, эти данные используются для проведения аналитических мероприятий, цель проведения мероприятий данного характера состоит в составлении прогноза, относительно будущей деятельности предприятия, устранения возможных недостатков в производственном процессе[14].

Полученные данные используются не только внутри структуры фирмы, но и подается во внешнюю среду - например: потенциальным инвесторам, налоговым и аудиторским проверяющим органам. Внешние пользователи могут использовать информацию для достижения различных целей: для проведения проверочных мероприятий, либо же для определения финансового состояния конкретной компании- это происходит в случае с инвесторами[15].

Проводить анализ финансовых издержек можно, используя различные факторы: анализ товарных групп, анализ товарного ряда, анализ объема товарооборота фирмы. Если для проведения анализов используется структура, необходимо определить удельный вес каждого элемента в структуре, затем необходимо произвести динамическое сравнение отдельных элементов, при помощи этого способа- выявляется какой элемент в структуре является доминирующим, так же выявляют убыточные элементы структуры и стараются ликвидировать их из структуры предприятия[16].

Сумма издержек на производство товаров, как правило, имеет прямую зависимость от величины товарооборота предприятия, уменьшение товарооборота предприятия, как правило, ведет к уменьшению показателей издержек. Исходя из этого факта, при расчете производственных издержек, необходимо учитывать объем товарооборота предприятия. Это возможно воплотить в реальность при использовании системы относительных показателей, когда показатели считают не по максимуму, а в их процентном соотношении с товарооборотом предприятия[17].

Малый бизнес играет в экономике любой страны довольно большую роль, так как является её неотъемлемой частью социально-экономической системы. Он обеспечивает стабильность рыночных отношений, способствует снижению уровня безработицы, создает рабочие места, повышает эффективность производства путем кооперации и специализации производства. Все это благоприятно сказывается на экономическом росте национальной экономики[18].

Для бизнеса в РФ в настоящее время характерно импортозамещение. С введением санкций против РФ ответными мерами стало развитие производства отечественной продукции. В целях смягчения негативного влияния кризисных явлений на экономику распоряжением Правительства РФ от 27 января 2015 г. утвержден План первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году[19].

Согласно, этому плану, были изменены критерии, согласно которым, организация будет являться малой по размеру. Эти изменения позволяют расширить круг предприятий, имеющих право принимать участие в государственных и муниципальных программах поддержки малого и среднего предпринимательства. Они наглядно представлены в таблице 1.

Таблица 1.1

Критерии, малых предприятий на 2014 и 2015 год

|

Критерии |

2014 |

С 2015 (согласно Плану по обеспечению устойчивого развития экономики в 2015 году от 27.01.15 N 98-р) |

|

Доля участия в уставном капитале: · субъектов РФ, · муниципальных образований, · иностранных организаций, · общественных и религиозных организаций, · фондов, · организаций не являющимися малыми и средними по размеру |

не должна превышать 25%. |

не должна превышать 49%. |

|

Средняя численность работников |

· до 15 человек – микро п\п; · от 15 до 100 человек – малые п\п; · от 101 до 250 – средние п\п. |

|

|

Предельные значения выручки |

· микро п\п – 60 млн. руб.; · малые п\п – 400 млн. руб.; · средние п\п – 1 млрд. руб.. |

· микро п\п – 120 млн. руб.; · малых п\п – 800 млн. руб.; · средних п\п – 2 млрд. руб. |

Для развития и устойчивого функционирования малого бизнеса необходимы четкие и простые в использовании и понимании схемы учета, которые станут для руководства основой стабильного функционирования[20]. Для этого необходимо сформировать единую учетно-информационную систему, включающую в себя бухгалтерский, налоговый учет, а также данные оперативно-технического учета, отражающие объективную информацию[21].

Сейчас в упрощении бухучета малым организациям можно выделить следующие послабления[22]:

· Кассовый метод признания доходов и расходов.

· Обобщенный план счетов - возможность утвердить в учетной политике сокращенный план счетов и обобщать хозяйственные операции на основных счетах.

· Упрощенные регистры бухучета. Минфин разрешает вести только журнал учета хозяйственных операций, при условии, что организация не занимается производством, и у нее не более 30 операций в месяц.

· Разрешено вести учет, не применяя целый ряд ПБУ, исключением являются эмитенты публично размещаемых ценных бумаг.

· Возможность предоставления сокращенной бухгалтерской отчетности.

· Книга доходов и расходов или книга доходов при упрощенной системе налогообложения[23].

Также, в целях уменьшения налогового бремени для малых предприятий, используются специальные налоговые режимы: упрощенная система налогообложения; ЕСХН для сельскохозяйственных товаропроизводителей; ЕНВД для отдельных видов деятельности; патентная система налогообложения (введена с 2013 года). При использовании специальных налоговых режимов, организации освобождается от уплаты таких налогов как: НДС, налог на прибыль, налог на имущество, транспортный налог, налог на землю[24].

Сейчас имеется положительная тенденция развития малого предпринимательства, несмотря на некоторые законодательные барьеры. Так из-за повышения отчислений в пенсионные фонды за период 2012–2013 гг. зарегистрировалось всего 305500, а прекратили свою деятельность 874300 индивидуальных предпринимателей[25].

Бухгалтерский учёт в 2016 году для малого бизнеса характеризуется рядом нововведений, таких как – отсутствие штрафных санкций за первые незначительные нарушения, не несущие угрозы жизни, здоровью и заработным выплатам сотрудников предприятия. Это освобождает предприятия от нецелесообразных и излишних проверок.

Вступает в силу постановление Правительства РФ об исключении субъектов малого предпринимательства из графика надзорных проверок. Президентом подписан закон о трёхлетних (2016–2018 гг.) – надзорных каникулах для организаций в сфере малого бизнеса. Также, на 2017 год в некоторых регионах снижены льготные налоговые ставки (для УСН – от 1%, для ЕНВД – от 7,5%)[26].

Для оказания помощи и содействия малому бизнесу в России существуют программы поддержки малого и среднего предпринимательства различных уровней и организации, формирующие инфраструктуру поддержки малого предпринимательства. Наиболее распространённой, является финансовая поддержка субъектов малого предпринимательства: кредитование, субсидирование и выделение грантов. Грамотная финансовая поддержка малого бизнеса является необходимым фактором для его развития и процветания[27].

В настоящее время осуществляется финансовая поддержка компаний и выделение бюджетных средств на их развитие. Стимулирующими действиями также является упрощенная система сертификации и лицензирования продукции, участие в выставках и рекламные акции. Выдача целевых субсидий на развитие бизнеса также практикуется государственными органами. Такие субсидии обычно выдаются для возмещения затрат по договору лизинга, на частичную компенсацию ставки по кредиту[28].

Государственные программы поддержки малого и среднего бизнеса уже позволили многим их участникам получить субсидии, льготные кредиты, а также иметь возможность использования прочих механизмов. Помощь может выделяться для реализации следующих целей: приобретения помещения; покупки оборудования, товара для последующей продажи; покупки нематериальных активов. Выделенные средства обязательно должны быть направлены на развитие малого и среднего бизнеса[29].

Виды финансовой помощи и условия поддержки малого бизнеса Гранты для предпринимателей, которые только начинают бизнес, – в сравнении с 2015 годом, в 2016 году увеличили размер субсидии, которая выросла с 300000 до 500000 рублей. Гранты выдаются на конкурсной основе для направления их на нужды бизнеса (кроме аренды помещений и выплаты зарплаты работникам)[30].

Чтобы получить субсидию на развитие малого бизнеса, предпринимателю необходимо: подготовить и защитить проект развития бизнеса и предоставить полный пакет документов по требованию комиссии. В 2017 году государство имело возможность предоставлять субсидии от Центра занятости до 58800 рублей для открытия небольшого частного бизнеса.

Также имеется возможность обучения за счет государственных средств, профессиональная переквалификация. Бизнес-инкубаторы (в основном на базе Фондов поддержки малого предпринимательства) – помощь для расширения области рабочей площади, обучение азам предпринимательства, помощь в составлении бизнес плана для получения субсидии. Аутсорсинг - помощь в ведении бухгалтерского и налогового учета на безвозмездной основе. На содействие развитию инновационных технологий 2017 государством выделяются средства для покрытия затрат на продвижение нового продукта, приобретения на него патента и лицензионных прав (максимум 2500000 рублей)[31].

С программами субсидирования подробно можно ознакомиться на сайте портала Правительства РФ и Министерства социальной политики. В 2017 году государственная поддержка малого бизнеса стала более усовершенствованной и позволяет выделять помощь различным слоям населения на любые виды деятельности[32].

На сегодняшний день государство старается создавать наиболее благоприятные условия для развития и функционирования малого и среднего предпринимательства в России. В свою очередь, адаптируясь к нововведениям и внешним условиям, малые и средние организации в РФ успешно развиваются.

2. УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ ООО КАФЕ «ЛЮДМИЛА»

2.1 Организационно-экономическая характеристика ООО кафе «Людмила»

Объектом исследования выступает Общество с ограниченной ответственностью кафе «Людмила». Дата регистрации: 24.12.2009 г. Местонахождение Общества: Российская Федерация, г. Челябинск, ул. Салютная 23, 454071. Общество создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным стандартом № 30. Действующая редакция Устава, зарегистрирована в Инспекции Федеральной налоговой службы по Тракторозаводскому району города Челябинска, о чем выдано Свидетельство.

ООО кафе «Людмила» является юридическим лицом с момента его государственной регистрации. Имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание его место нахождения, имеет штампы со своим наименованием, собственную эмблему и другие средства визуальной идентификации. Общество строит свою деятельность на основании Устава и действующего законодательства Российской Федерации. Для обеспечения деятельности Общества образован Уставный капитал в размере сто тысяч рублей, состоящий из стоимости долей, приобретенных его участниками. Учредителями являются физические лица – граждане Российской Федерации.

Высшим органом управления является общее собрание участников общества. Руководство текущей деятельностью осуществляется единоличным исполнительным органом – директором, который избирается общим собранием учредителей на один год. Финансово-хозяйственная деятельность осуществляется с 4 февраля 2008 года. В состав ООО кафе «Людмила» входит: кулинария «Людмила», бар «Людмила», кафе «Людмила» на 150 посадочных мест. Основные виды деятельности: общественное питание и розничная торговля. Целями деятельности общества является расширение рынка товаров и услуг, а также извлечение прибыли. Согласно Уставу, Общество вправе осуществлять любые виды деятельности, не запрещенные законом, в том числе предметом деятельности являются:

1) поставка продукции общественного питания;

2) деятельность ресторанов и кафе;

3) деятельность баров;

4) деятельность столовых при предприятиях и учреждениях;

5) оптовая торговля продуктами питания и алкоголем;

6) розничная торговля продуктами и алкоголем;

7) другие.

Основной ассортимент продукции, предлагаемой данной компанией это готовые блюда собственного производства, а именно:

1) холодные закуски;

2) горячие закуски;

3) салаты;

4) напитки;

5) блюда из мяса, птицы, рыбы;

6) гарниры;

7) выпечка.

Так же на предприятии имеются покупные товары:

1) мороженое;

2) напитки;

3) алкогольная и табачная продукция.

Постоянными клиентами кафе «Людмила» являются: Администрация Тракторозаводского района города Челябинска, компания «Интерсвязь», ООО «ПЖРЭО Курчатовского района», общественная организация «Еврейский общинный дом» и многие другие организации. ООО кафе «Людмила» является субъектом малого предпринимательства и находится на упрощенной системе налогообложения с 2013, объектом налогообложения являются доходы минус расходы.

Малое предприятие уплачивает:

1) авансовые платежи по налогу – не позднее 25 календарных дней со дня окончания отчетного периода (I квартала, полугодия и 9 месяцев);

2) налог по итогам налогового периода – не позднее 31 марта года, следующего за истекшим налоговым периодом (календарным годом), то есть не позднее срока, установленного для подачи налоговой декларации.

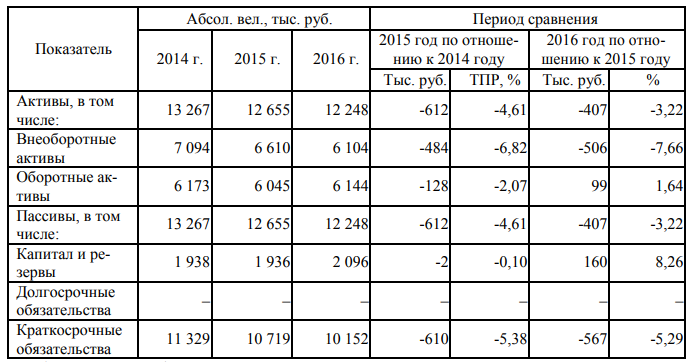

ООО «Людмила» самостоятельно планирует свою производственную, финансовую и иную деятельности на основании договоров или других форм обязательств и свободно в выборе их предмета. Основные финансово-экономические показатели деятельности предприятия за период с 2014 по 2016 гг. представлены в таблицах 2.1 и 2.2.

Таблица 2.1

Изменение активов и пассивов ООО «Людмила» за 2014-2016 гг.

Источник: составлено по данным ООО «Людмила»

На основании данных таблицы 2.1 можно сделать вывод о том, что за весь период наблюдается тенденция спада валюты баланса. Если в 2015 году данное уменьшение составило 612 тыс. руб., что составляет 4,16 % от величины валюты баланса на начало года, то в 2016 году оно составило 407 тыс. руб., что составляет 3,22 %. Данная ситуация обусловлена снижением спроса на предлагаемую предприятием продукцию. Как положительный момент можно отметить существенное снижение краткосрочных обязательств в 2016 году на 567 тыс. руб., что составляет 5,29 % их стоимости на начало года, а также отсутствие у предприятия долгосрочных пассивов.

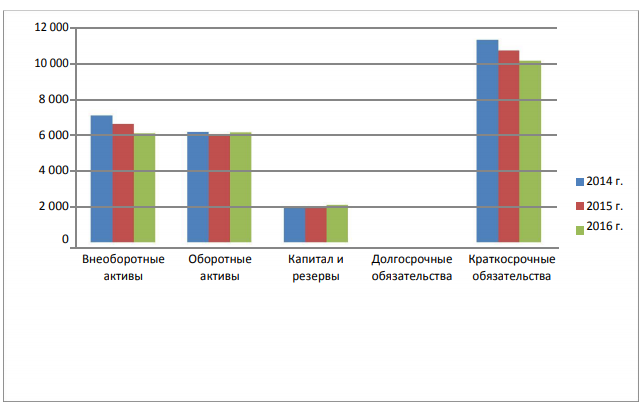

Динамика показателей баланса 2014 – 2016 гг. представлена на рисунке 2.1.

Рисунок 2.1 - Динамика показателей баланса ООО кафе «Людмила» за 2014 – 2016 гг.

Источник: составлено по данным ООО «Людмила»

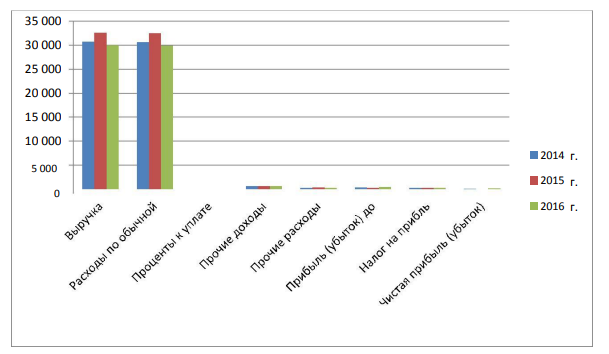

Динамика показателей финансовых результатов предприятия за период 2014 – 2016 гг. представлена на рисунке 2.2.

Таблица 2.2 - Динамика показателей финансовых результатов ООО кафе «Людмила» в период 2014 – 2016 гг.

Источник: составлено по данным ООО «Людмила»

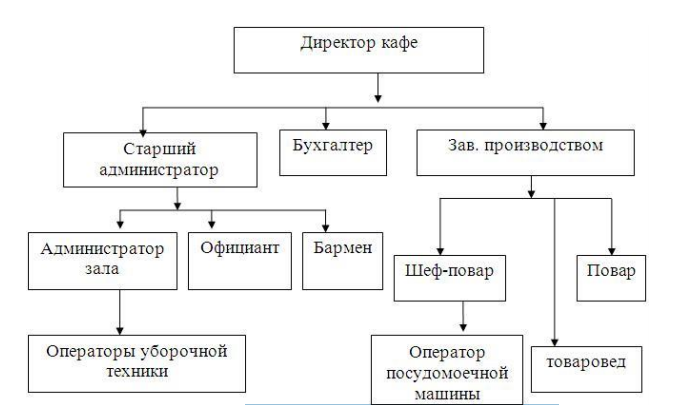

Общее руководство работой кафе осуществляет директор, в подчинении которого находятся бухгалтер – специалист с экономическим образованием, заведующий производством – дипломированный технолог общественного питания, отвечающий за качество, безопасность и ассортимент блюд; администратор, который осуществляет организационный надзор за обслуживающим персоналом. Отдельные должности могут быть совмещены по договоренности сторон.

Организационная структура ООО кафе «Людмила» представлена на рисунке 2.3. Малое предприятие имеет линейно-функциональный тип организационной структуры. Это означает, что создаются службы по видам деятельности предприятия, в каждой из которых формируется своя иерархия. Линейно-функциональная структура является оптимальной для данного предприятия и способствует повышению ответственности высшего руководства за конечные результаты деятельности фирмы, эффективности использования рабочей силы, существенно упрощает профессиональную подготовку персонала, создание подразделений с учетом их специализации способствует, в конечном итоге, повышению качества выполняе- мой работы.

Рисунок 2.3 Структура управления ООО кафе «Людмила»

Источник: составлено по данным ООО «Людмила»

Первичными документами по учету издержек обращения в ООО кафе «Людмила» являются:

1) счета поставщиков товаров, товарно-транспортные накладные, акты на текущий ремонт основных средств, табели учета рабочего времени, приказы, расчетно-платежные ведомости;

2) счета, предъявленные за оказание услуг (за электроэнергию, отопление, водоснабжение, канализацию, за охрану объектов, за рекламные объявления);

3) расчет начисления амортизации основных средств;

4) требование-накладная на отпуск материалов;

5) материалы инвентаризаций и проверок;

6) акты на списание товаров;

7) авансовые отчеты и другие документы. Начисление амортизации по основным средствам производится линейным методом на основании бухгалтерской справки-расчета, начисленная амортизация вычитается из первоначальной стоимости объектов основных средств, образуя остаточную, по которой основные средства отражаются в балансе.

В ООО кафе «Людмила» при списании материально-производственных запасов на издержки обращения и ином выбытии все группы материалов оцениваются по средней себестоимости. Списание материалов осуществляется по требованиям- накладным, которые составляются ежемесячно. При списании составляется акт на списание материалов, либо акт выполненных работ, где указываются, какие именно работы выполнены и сколько было израсходовано материалов. Акт подписывается лицами, составившими его, и утверждается руководителем ООО кафе «Людмила».

2.2 Анализ издержек обращения малого предприятия

Для начала рассмотрим динамику общей суммы товарооборота и издержек обращения ООО кафе «Людмила» в разрезе последних пяти лет. Данные приведены в Таблице 2.2. Данный анализ позволит оценить, насколько стабильно работает предприятие.

Таблица 2.2

Общая сумма товарооборота в разрезе 2012-2016 гг.

Источник: составлено по данным ООО «Людмила»

Общий объем товарооборота в 2016 г. существенно уменьшился по сравнению с 2015 на 8,03 % и составил 29 985 тыс. руб. Сумма издержек обращения уменьшилась, по сравнению с 2015 годом на 4,63 % и составила 13 002 тыс. руб.

Удельный вес издержек обращения в общей сумме товарооборота за отчетный год незначительно увеличился на 1,55 %, и составил 43,36 %.

С каждого рубля издержек обращения в 2016 году предприятием кафе «Людмила» получено 2,31 руб. товарооборота, тогда как фактическая затратоотдача за предыдущий год составила — 2,39 руб., уменьшение затратоотдачи является отрицательным моментом для организации. Структура издержек обращения имеет важное значение для предприятия при оценке конкурентоспособности организации и принятия, необходимых мер для улучшения состава затрат.

На рисунках 2.4 и 2.5 показан подробный анализ издержек обращения по элементам затрат и их динамика в разрезе предшествующего и отчетного года.

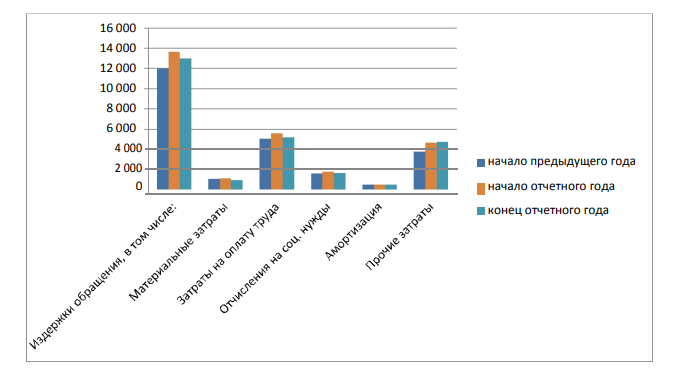

Рисунок 2.4 - Динамика издержек обращения ООО кафе «Людмила» по статьям за 2014-2016 гг., тыс. руб.

Источник: составлено по данным ООО «Людмила»

Из анализа структуры издержек обращения, видно, что наибольший удельный вес составляют прочие расходы и заработная плата.

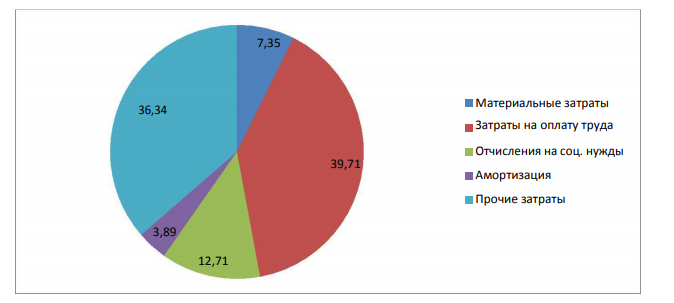

Рисунок 2.5 - Структура издержек обращения ООО кафе «Людмила» по экономическим элементам за 2016 г.

Источник: составлено по данным ООО «Людмила»

Из анализа структуры издержек обращения, видно, что наибольший удельный вес составляют прочие расходы и заработная плата. Расходы на оплату труда на начало отчетного года составили 5 163 тыс. руб., за отчетный год данная величина увеличилась 2 268 тыс. руб., что составляет 127,5 %,. На конец отчетного года они составили 5 163 тыс. руб. За два года данный показатель увеличился на 37,86 %. Данное изменение связано с повышением окладов персонала, а так же увеличением штата сотрудников. На начало отчетного года материальные затраты составляли 1 123 тыс. руб. Однако, за отчетный год данная величина уменьшилась на 167 тыс. руб., что составляет 14,87 % величины на начало года.

На конец отчетного года они составили 956 тыс. руб. За два года данный показатель уменьшился на 10,57 %. Отчисления на социальные нужды на начало отчетного год составляли 1 365 тыс. руб. За отчетный года эта стоимость существенно увеличилась на 287 тыс. руб., что составляет 21 %. На конец отчетного года данный показатель составил 1 652 тыс. руб. За два года данный показатель увеличился на 37,9 %. На начало отчетного года стоимость прочих затрат составляла 5 843 тыс. руб.

Однако, за отчетный год данная величина уменьшилась на 201 тыс. руб., что составляет 3,44 %,. На конец отчетного года они составили 5 642 тыс. руб. За два года данный показатель уменьшился на 10,55 %. В целом издержки обращения по сравнению с предыдущим годом существенно увеличились на 2 981 тыс. руб., или на 29,75 % и составили 13 002 тыс. руб. За два года данный показатель увеличился на 10,35 %. Структура издержек обращения имеет важное значение для предприятия при оценке конкурентоспособности организации. При анализе издержек обращения по отдельным статьям следует учитывать их неодинаковую зависимость от объема оборота. Кроме этого, необходим факторный анализ каждой статьи, выявляющий резервы их снижения. Издержки обращения по каждой статье анализируют по общей методике.

2.3 Совершенствование ведения бухгалтерского учета издержек обращения

Учетная политика является одним из важнейших документов на любом малом предприятии, в соответствии с принятой совокупностью способов ведения бухгалтерского учѐта осуществляется деятельность ООО кафе «Людмила». Учетная политика, не обновлялась с 2013 года, необходимо внести изменения, поскольку с 2013 года произошли значительные изменения в положениях по бухгалтерскому учету. В связи с изменениями в положении о бухгалтерском учете 6/01 от 16.05.2016 г. ООО кафе «Людмила» может определять первоначальную стоимость основных средств:

а) при их приобретении за плату – по цене поставщика и затрат на монтаж;

б) при их сооружении – в сумме, уплачиваемой по договорам строительного подряда и иным договорам, заключенным с целью приобретения, сооружения и изготовления основных средств.

При этом иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены. Так же ООО кафе «Людмила» имеет право начислять годовую сумму амортизации единовременно по состоянию на 31 декабря отчетного года. Данные изменения следует закрепить в учетной политике, поскольку они значительно упрощают ведение бухгалтерского учета, в том числе учет издержек обращения.

Так же следует отметить, что в учетной политике отсутствует ряд документов, которые необходимо разработать, а именно:

1) график документооборота. График должен устанавливать рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определять минимальный срок его нахождения в подразделении. Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и обеспечивают своевременность составления отчетности.

2) рабочий план счетов. Рабочий план счетов бухгалтерского учета должен содержать синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. План счетов, предложенный в учетной политике, не является рабочим, поскольку многие счета предприятие не использует в процессе своей деятельности. Аналитический учет по счетам «Основное производство» и «Расходы на продажу» на предприятии не предусмотрен, для более детальных сведений о фактах хозяйственной жизни необходимо в рабочем плане счетов учетной политики разработать субсчета к 20 и 44 счету.

По 20 счету ввести аналитику по подразделениям предприятия и видам готовой продукции, по 44 счету – по элементам затрат, а именно: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты.

Поскольку предприятие имеет право выбора способа отражения некоторых расходов, то рекомендовано дополнить существующую на предприятии учетную политику следующими положениями:

1) транспортные расходы, относящихся к доставке товаров и сырья, учитывать в составе издержек обращения;

2) метод учета полуфабрикатов с использованием счета 20 «Основное производство;

3) метод учета управленческих расходов с использованием счета 44 «Расходы на продажу. Использование 26 счета «Общепроизводственные расходы» для отражения заработной платы внештатных сотрудников является не целесообразным, данные затраты предприятия рекомендовано учитывать на 44 счете «Расходы на продажу». Поскольку в конце месяца общепроизводственные расходы, так же как и расходы на продажу списываются в дебет 90 счета в полном объеме. Важным фактором оптимизации издержек на предприятии является порядок проведения инвентаризации.

В кафе «Людмила» в соответствии с п.5 учетной политики предприятия, инвентаризация проводится раз в год перед составлением бухгалтерской отчетности. Следовательно, необходимо разработать документировано оформленный порядок проведения инвентаризации, и в дальнейшем осуществлять проверки в соответствии с ним.

Для контроля имущества на предприятии рекомендовано производить инвентаризацию товаров и материально производственных запасов в следующие сроки:

1) в кладовых – не реже одного раза в квартал;

2) на кухнях и в производственных цехах – не реже одного раза в месяц;

3) в буфетах – не реже двух раз в квартал.

Особой частью затрат общественного питания является посуда, которую, как правило относят к товарно-материальным ценностям, несмотря на то, что срок ее эксплуатации более года. В ООО кафе «Людмила» списание материалов в производство (в том числе посуда) составляет значимую часть всех издержек. Для их сокращения необходимо назначить материально ответственное лицо, которое будет вести учет, как в натуральном выражении, так и в денежном, в специально разработанных регистрах учета.

Инвентаризацию посуды рекомендовано производить не реже одного раза в квартал. Выводы по разделу один Объектом исследования выступает Общество с ограниченной ответственностью кафе «Людмила».

И так, в итоге главы необходимо отметить, что, несмотря, на снижение выручки, наблюдается тенденция роста чистой прибыли компании на 159 тыс. руб. или 99,38%, что так же является существенным изменением. Предприятие не рентабельно, поскольку доля прибыли меньше 1 % от выручки. В целом система ведения бухгалтерского учета на ООО кафе «Людмила» соответствует требованиями нормативно-правовых актов, регламентирующих основы ведения бухгалтерского учета, но имеется ряд недочетов, которые следует исправить.

На рассматриваемом предприятии необходимо обновить учетную политику, поскольку с 2013 года произошли значительные изменения в положениях по бухгалтерскому учету. А так же в учетной политике отсутствуют график документооборота и рабочий план счетов. Для более детальных сведений о фактах хозяйственной жизни необходимо в рабочем плане счетов учетной политики разработать к 44 счету «Расходы на продажу» ввести аналитику по элементам затрат, а именно: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты.

Вследствие проведения экономического анализа расходов на производство и продажу продукции, а так же детального наблюдения за объектом исследования и процессами, происходящими в данной организации, были разработаны предложения по оптимизации и мобилизации резервов, снижения издержек обращения в ООО кафе «Людмила».

Основными путями снижения издержек обращения, являются:

1) эффективное использование материально-технической базы, бережное использование основных средств, малоценных и быстроизнашивающихся предметов и тем самым сокращение расходов на текущий ремонт;

2) рациональное использование собственного автотранспорта, сокращения простоев под погрузкой и выгрузкой, сокращения порожних пробегов;

3) экономное использование тепловых и энергетических ресурсов;

4) добиваться сокращения потерь товаров при перевозке, хранении и реализации;

5) повышение производительности труда;

6) обеспечение ускорения товарооборачиваемости, недопущения наличия неходовых товаров;

7) совершенствование системы товаропродвижения и организации труда на основе обновления материально-технической базы;

8) отказ от аренды одной плиты, поскольку она фактический не используется в производстве;

9) экономия за счет расторжения договора с частным охранным предприятием и заключением нового, на более выгодных условиях, с аналогичным и приеме на рабочего на должность охранника.

Таким образом, внедрение предложенных мероприятий позволит сократить издержки обращения на 311,2 тыс. руб.

ЗАКЛЮЧЕНИЕ

Анализ издержек обращения, проделанный в работе, позволил выявить резервы снижения издержек производства. К основным резервам экономии и повышения эффективности использования издержек обращения следуют отнести:

1) эффективное использование материально-технической базы, бережное использование основных средств, малоценных и быстроизнашивающихся предметов и тем самым сокращение расходов на текущий ремонт;

2) рациональное использование собственного автотранспорта, сокращения простоев под погрузкой и выгрузкой, сокращения порожних пробегов;

3) экономное использование тепловых и энергетических ресурсов;

4) добиваться сокращения потерь товаров при перевозке, хранении и реализации;

5) повышение производительности труда;

6) обеспечение ускорения товарооборачиваемости, недопущения наличия неходовых товаров;

7) совершенствование системы товаропродвижения и организации труда на основе обновления материально-технической базы.

Для снижения расходов на продажу в ООО кафе «Людмила», а также для более эффективного их использования была разработана и предложена система мероприятий:

1) отказ от аренды оборудования, которое используется незначительно;

2) приобретение нового оборудования, позволяющего повысить производительность труда и снизить расходы по текущей деятельности;

3) сдача в субаренду неиспользуемых помещений;

4) расторжение договора с частным охранным предприятием и заключением нового, на более выгодных условиях, с аналогичным и приеме на рабочего на должность охранника.

Эффект от предложенных мероприятий выразится в абсолютной экономии издержек обращения на 311,2 тыс. руб. в год. Реализация предложений по совершенствованию учѐта и издержек обращения, выявленных в ходе анализа позволит усилить контроль за издержками обращения и привести их к оптимальному уровню. Перечисленные рекомендации доведены до сведения руководства и бухгалтерии предприятия и приняты к рассмотрению.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Постановление от 9.02.2013 г. № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства».

- Распоряжение от 27 января 2015 г. № 98-р «ПЛАН первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году».

- Аверина, О.С. Комплексный экономический анализ хозяйственной деятельности: учебник / О.С Аверина, В.А., Давыдова, Н.И. Лушенкова и др. – М.: КноРус, 2016. – 430 с.

- Агеева, О.А. Бухгалтерский учет и анализ: учебник для бакалавров / О.А. Агеева, Л.С. Шахматова. – М.: Издательство Юрайт, 2014. – 589 с.

- Балановская, А.В., О.Ю. Анисимова. Различия между понятиями «Издержки», «Затраты», «Расходы» [Текст] Под ред. А.В. Балановская и О.Ю.Анисимова // Проблемы совершенствования организации производства и управления предприятиями: Межвузовский сборник научных трудов, 2018. №164-67с.

- Каменец, Н.В. Экономические категории издержки, затраты, расходы, себестоимость [Текст] Под ред. Н.В.Зубарева // Глобальный научный потенциал, 2016.№12(69) 113-115 с.

- Коваленко, Е.В., Трушкина И.Р Теоретические основы учета и калькулирования себестоимости сельскохозяйственной продукции. [Текст] Под ред. Е.В.Коваленко и И.Р. Трушкина // Известия Санкт-Петербургского государственного аграрного университета, 2016.№ 42. 254-258 c.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: учебник / М.В. Косолапова, В.А. Свободин. – М.: Издательско-торговая корпорация «Дашков и Ко», 2012. – 248 с.

- Кравченко, Л.И. Анализ хозяйственной деятельности в торговле: учебник/ Л.И. Кравченко – М.: Новое знание, 2014. – 544 с.

- Ксанаева М.Б., Аликаева М.В. Современные тенденции в развитии малого предпринимательства // Российское предпринимательство. – 2017. – № 4 (226). – С. 26–32.

- Мухина, Е.Р. Издержки, затраты, расходы [Текст] Под ред. Е.Р.Мухина // Вестник современной науки, 2016.№1,(13). 95-97 с.

- Неживенко, Е.А. Экономика организаций (предприятий): учебное пособие / Е.А. Неживенко, С.А. Головихин. − Челябинск: Редакционно-издательский отдел Челябинского филиала РАНХиГС, 2012. - 291 с.

- Петров, А.М. Общественное питание. Учет и калькулирование себестоимости: учебное пособие / А.М. Петров. – М.: КУРС, 2016. – 270 с.

- Потехина Е.Н. Проблемы и пути совершенствования учета на малых предприятиях // Фундаментальные исследования – 2016, № 9. – С. 118 - 122

- Ткач, А.С. Проблема разграничения понятий расходы, затраты, издержки [Текст] Под ред. А.С.Ткач // Новая наука: От идеи к результату,2017.№1. 155-157 с.

- Чуев, И.Н. Комплексный экономический анализ финансово- хозяйственной деятельности: Учебник для вузов / И.Н. Чуев. – М.: Дашков и К, 2013. – 384 c.

- Ермошкин В.П., Зотиков Н.З., Оборин Е.А., Христолюбова В.В. Методическое пособие для малого бизнеса – 2012 [режим доступа] http://www.yasniy.ru/biznes/metodicheskoe-posobie-dlja-malogo-biznesa-ch... (дата обращения: 20.03.2018).

- Перепелица А.С. Государственная поддержка и регулирование развития малого предпринимательства в России // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIII междунар. студ. науч.-практ. конф. № 3(43). URL: https://nauchforum.ru/archive/MNF_social/3(43).pdf (дата обращения: 03.04.2018)

- Субсидии для малого и среднего бизнеса от государства в 2017 году [режим доступа] – http://yconsult.ru/biznes/subsidii-dlya-biznesa-2017/ (дата обращения: 02.04.2018).

-

Каменец, Н.В. Экономические категории издержки, затраты, расходы, себестоимость [Текст] Под ред. Н.В.Зубарева // Глобальный научный потенциал, 2016.№12(69) 113-115 с ↑

-

Кравченко, Л.И. Анализ хозяйственной деятельности в торговле: учебник/ Л.И. Кравченко – М.: Новое знание, 2014. – 544 с ↑

-

Перепелица А.С. Государственная поддержка и регулирование развития малого предпринимательства в России // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIII междунар. студ. науч.-практ. конф. № 3(43). URL: https://nauchforum.ru/archive/MNF_social/3(43).pdf (дата обращения: 03.04.2018) ↑

-

Субсидии для малого и среднего бизнеса от государства в 2017 году [режим доступа] – http://yconsult.ru/biznes/subsidii-dlya-biznesa-2017/ (дата обращения: 02.04.2018) ↑

-

Кравченко, Л.И. Анализ хозяйственной деятельности в торговле: учебник/ Л.И. Кравченко – М.: Новое знание, 2014. – 544 с ↑

-

Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: учебник / М.В. Косолапова, В.А. Свободин. – М.: Издательско-торговая корпорация «Дашков и Ко», 2012. – 248 с ↑

-

Перепелица А.С. Государственная поддержка и регулирование развития малого предпринимательства в России // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIII междунар. студ. науч.-практ. конф. № 3(43). URL: https://nauchforum.ru/archive/MNF_social/3(43).pdf (дата обращения: 03.04.2018) ↑

-

Каменец, Н.В. Экономические категории издержки, затраты, расходы, себестоимость [Текст] Под ред. Н.В.Зубарева // Глобальный научный потенциал, 2016.№12(69) 113-115 с ↑

-

Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности.-М.: Финансы и статистика, 2013.-514с ↑

-

Агеева, О.А. Бухгалтерский учет и анализ: учебник для бакалавров / О.А. Агеева, Л.С. Шахматова. – М.: Издательство Юрайт, 2014. – 589 с ↑

-

Петров, А.М. Общественное питание. Учет и калькулирование себестоимости: учебное пособие / А.М. Петров. – М.: КУРС, 2016. – 270 с ↑

-

Субсидии для малого и среднего бизнеса от государства в 2017 году [режим доступа] – http://yconsult.ru/biznes/subsidii-dlya-biznesa-2017/ (дата обращения: 02.04.2018) ↑

-

Перепелица А.С. Государственная поддержка и регулирование развития малого предпринимательства в России // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIII междунар. студ. науч.-практ. конф. № 3(43). URL: https://nauchforum.ru/archive/MNF_social/3(43).pdf (дата обращения: 03.04.2018) ↑

-

Петров, А.М. Общественное питание. Учет и калькулирование себестоимости: учебное пособие / А.М. Петров. – М.: КУРС, 2016. – 270 с ↑

-

Аверина, О.С. Комплексный экономический анализ хозяйственной деятельности: учебник / О.С Аверина, В.А., Давыдова, Н.И. Лушенкова и др. – М.: КноРус, 2016. – 430 с ↑

-

Кравченко, Л.И. Анализ хозяйственной деятельности в торговле: учебник/ Л.И. Кравченко – М.: Новое знание, 2014. – 544 с ↑

-

Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: учебник / М.В. Косолапова, В.А. Свободин. – М.: Издательско-торговая корпорация «Дашков и Ко», 2012. – 248 с ↑

-

Чуев, И.Н. Комплексный экономический анализ финансово- хозяйственной деятельности: Учебник для вузов / И.Н. Чуев. – М.: Дашков и К, 2013. – 384 c ↑

-

Неживенко, Е.А. Экономика организаций (предприятий): учебное пособие / Е.А. Неживенко, С.А. Головихин. − Челябинск: Редакционно-издательский отдел Челябинского филиала РАНХиГС, 2012. - 291 с ↑

-

Коваленко, Е.В., Трушкина И.Р Теоретические основы учета и калькулирования себестоимости сельскохозяйственной продукции. [Текст] Под ред. Е.В.Коваленко и И.Р. Трушкина // Известия Санкт-Петербургского государственного аграрного университета, 2016.№ 42. 254-258 c ↑

-

Потехина Е.Н. Проблемы и пути совершенствования учета на малых предприятиях // Фундаментальные исследования – 2016, № 9. – С. 118 - 1122 ↑

-

Чуев, И.Н. Комплексный экономический анализ финансово- хозяйственной деятельности: Учебник для вузов / И.Н. Чуев. – М.: Дашков и К, 2013. – 384 c ↑

-

Неживенко, Е.А. Экономика организаций (предприятий): учебное пособие / Е.А. Неживенко, С.А. Головихин. − Челябинск: Редакционно-издательский отдел Челябинского филиала РАНХиГС, 2012. - 291 с ↑

-

Ермошкин В.П., Зотиков Н.З., Оборин Е.А., Христолюбова В.В. Методическое пособие для малого бизнеса – 2012 [режим доступа] http://www.yasniy.ru/biznes/metodicheskoe-posobie-dlja-malogo-biznesa-ch... (дата обращения: 20.03.2018) ↑

-

Субсидии для малого и среднего бизнеса от государства в 2017 году [режим доступа] – http://yconsult.ru/biznes/subsidii-dlya-biznesa-2017/ (дата обращения: 02.04.2018) ↑

-

Ермошкин В.П., Зотиков Н.З., Оборин Е.А., Христолюбова В.В. Методическое пособие для малого бизнеса – 2012 [режим доступа] http://www.yasniy.ru/biznes/metodicheskoe-posobie-dlja-malogo-biznesa-ch... (дата обращения: 20.03.2018) ↑

-

Коваленко, Е.В., Трушкина И.Р Теоретические основы учета и калькулирования себестоимости сельскохозяйственной продукции. [Текст] Под ред. Е.В.Коваленко и И.Р. Трушкина // Известия Санкт-Петербургского государственного аграрного университета, 2016.№ 42. 254-258 c ↑

-

Чуев, И.Н. Комплексный экономический анализ финансово- хозяйственной деятельности: Учебник для вузов / И.Н. Чуев. – М.: Дашков и К, 2013. – 384 c ↑

-

Ермошкин В.П., Зотиков Н.З., Оборин Е.А., Христолюбова В.В. Методическое пособие для малого бизнеса – 2012 [режим доступа] http://www.yasniy.ru/biznes/metodicheskoe-posobie-dlja-malogo-biznesa-ch... (дата обращения: 20.03.2018) ↑

-

Потехина Е.Н. Проблемы и пути совершенствования учета на малых предприятиях // Фундаментальные исследования – 2016, № 9. – С. 118 - 1122 ↑

-

Мухина, Е.Р. Издержки, затраты, расходы [Текст] Под ред. Е.Р.Мухина // Вестник современной науки, 2016.№1,(13). 95-97 с ↑

-

Аверина, О.С. Комплексный экономический анализ хозяйственной деятельности: учебник / О.С Аверина, В.А., Давыдова, Н.И. Лушенкова и др. – М.: КноРус, 2016. – 430 с ↑

- Современный банковский маркетинг: методы и тенденции развития ( Сущность банковского маркетинга )

- Прием наличных денег и инкассаторской выручки ( Порядок ведения кассовых операций в РФ и прием наличных денег )

- Технологии работы с жалобами гостей в гостинице

- Стратегия конкурентных действий в деятельности фирмы.

- Содержание и специфические особенности предпринимательской деятельности в индустрии спорта ( Предпринимательская деятельность в сфере физической культуры и спорта )

- Управление поведением в конфликтных ситуациях (Теория конфликта)

- Разработка дизайн комплекта детской мебели в стиле «Поп-арт» ( Типология интерьера в пространстве )

- Цветовая организация произведения Винсента Ван Гога «Звездная ночь»»

- Разработка дизайн комплекта детской мебели в стиле «Поп-арт» ( ИССЛЕДОВАТЕЛЬСКАЯ-АНАЛИТИЧЕСКАЯ ГЛАВА )

- Технология работы службы питания в гостинице с международным менеджментом на примере гостиницы «Hilton Leningradskaya» ( Характеристика предприятий питания в РФ )

- Организация службы питания в гостиницах с западным менеджментом (на примере гостиницы «Hilton Leningradskaya»)

- Понятие, содержание и виды реорганизационных договоров