Инвестиционная привлекательность предприятия (Краткая характеристика ПАО «ВымпелКом»)

Содержание:

ВВЕДЕНИЕ

Развитие любого предприятия, вне зависимости от отраслевой принадлежности и формы собственности, невозможно без инвестиций. В зависимости от масштабов, предприятие требует больших или меньших инвестиций для реализации выбранной экономической стратегии развития и достижения конкурентных преимуществ. Функционирование и развитие предприятия в условиях высокой конкуренции возможно только в случае масштабного расширения деятельности, модернизации и использовании новейших практик и технологий. Осуществление всех этих мероприятий требует привлечения дополнительных финансовых ресурсов, то есть инвестиций. При этом существенную роль играет инвестиционная привлекательность предприятия. Основной целью привлечения инвестиций является повышение показателей эффективности работы предприятия.

Инвестиционная привлекательность предприятия важна не только в вопросе привлечения дополнительных средств на развитие и модернизацию. Данный показатель рассматривается также и при любых трансформациях предприятия: продаже, поглощении или слиянии. Так же, грамотная оценка инвестиционной привлекательности помогает принять своевременные меры по увеличению стоимости компании на рынке, повысить эффективность производства, увеличить рентабельность, а так же снизить риск банкротства.

Этим и объясняется актуальность темы исследования, выбранная для написания курсовой работы.

Вопросы инвестиционной привлекательности предприятия являются предметом изучения многих отечественных и зарубежных ученых. Курсовая работа базируется на трудах В.М. Аскинадзи, Л.Е. Басовского, Д.А. Ендовицкого, В.В. Ковалева, М. Кэхилла, И.В. Липсица, С.А. Тронина, Г. Фрейзер-Сэмпсона.

Целью курсовой работы является изучение инвестиционной привлекательности предприятия.

Для достижения цели исследования были решены следующие задачи:

- изучить понятие инвестиционной привлекательности предприятия;

- рассмотреть классификацию критериев и признаков инвестиционной привлекательности предприятия;

- охарактеризовать этапы достижения инвестиционной привлекательности предприятия;

- дать краткую характеристику ПАО «ВымпелКом»;

- проанализировать показатели инвестиционной привлекательности ПАО «ВымпелКом»;

- определить факторы, влияющие на инвестиционную привлекательность ПАО «ВымпелКом»;

- предложить направления по повышению инвестиционной привлекательности ПАО «ВымпелКом».

Предметом исследования в курсовой работе является совокупность процессов, явлений, отношений, закономерностей и связей, присущих инвестиционной привлекательности предприятия, связанных с достижением поставленной цели.

Объектом исследования является предприятие отрасли телекоммуникаций ПАО «ВымпелКом».

Курсовая работа включает введение, три главы и заключение.

Во введении раскрываются актуальность темы, задачи исследования, предмет и объект исследования, а также структура курсовой работы.

В первой главе курсовой работы рассматриваются теоретические основы инвестиционной привлекательности предприятия, в том числе изучено понятие инвестиционной привлекательности предприятия, рассмотрена классификация критериев и признаков инвестиционной привлекательности предприятия и этапы ее достижения.

Вторая глава включает краткую характеристику предприятия телекоммуникационной отрасли публичного акционерного общества ПАО «ВымпелКом», а также анализ основных показателей инвестиционной привлекательности этого предприятия.

В третьей главе показаны факторы, влияющие на инвестиционную привлекательность ПАО «ВымпелКом» и предложены мероприятия по повышению его инвестиционной привлекательности.

В заключении приведены выводы и предложения по повышению инвестиционной привлекательности ПАО «ВымпелКом».

Курсовая работа имеет теоретическую значимость, поскольку в ней рассмотрены теоретические аспекты инвестиционной привлекательности предприятия на основе систематизации информации из учебной и научной литературы.

Практическая значимость исследования в курсовой работе заключается в том, что предложения по улучшению инвестиционной привлекательности ПАО «ВымпелКом» могут быть использованы в деятельности этого предприятия.

Курсовая работа состоит из 49 страниц компьютерного текста, 3 рисунков, 2 приложений.

Список использованных источников включает 44 источника.

1. Теоретические основы инвестиционной привлекательности предприятия

1.1. Понятие инвестиционной привлекательности предприятия

Инвестиционная привлекательность является важной характеристикой предприятия, которая даёт конкурентные преимущества и является мощным средством развития предприятия. Привлечение инвестиций позволяет повысить эффективность работы предприятия. Инвестиции используются для освоения новых производственных технологий, закупки современного оборудования, расширения и углубления ассортимента и номенклатуры продуктов, товаров и услуг. Не всегда предприятие имеет свободные средства, необходимые для своего развития. В этих случаях наиболее рациональным является путь привлечения инвестиций.

Первые попытки осмыслить сущность инвестиций и их роль в общественном экономическом процессе предприняли античные философы Аристотель и Платон. Они рассматривали инвестиции с точки зрения накопления и использования денег в обществе. [5]

В современной экономической теории под инвестициями понимается вложение капитала во всех его формах в различные объекты с целью его последующего увеличения или достижения иного экономического или внеэкономического эффекта. [40]

Для оценки целесообразности вложений средств в предприятие и определения эффективности размещения ресурсов используют термин «инвестиционная привлекательность». [42]

На сегодняшний день существует несколько различных определений понятия «инвестиционная привлекательность». В зависимости от подходов к оценке и используемых начальных данных термину «инвестиционная привлекательность» дают различные определения. Исследованию данного явления посвящали свои работы многие отечественные и зарубежные ученые.

Среди них стоит выделить В.М. Аньшина, И.А. Бланка, В.В. Бочарова, М.Н. Крейнину, Д. Морриса, М. Скотта и других. [42]

В общем случае, оценка инвестиционной привлекательности должна давать ответ на вопрос куда, когда и сколько ресурсов должен направить инвестор в процессе осуществления инвестиций.

По мнению C. А. Тронина, инвестиционная привлекательность зависит от всех показателей, характеризующих финансовое состояние. Рассматривая эту проблему более конкретно, можно сказать, что инвесторов интересуют показатели, влияющие на доходность капитала предприятия, курс акций и уровень дивидендов. [37]

При вложении денежных средств основным учитываемым фактором является риск, поэтому инвестиционную привлекательность можно рассматривать как наличие экономического эффекта от вложения денег при минимальном уровне риска. [35]

Инвестиционную привлекательность можно рассматривать в качестве одного из факторов принятия инвестиционных решений. Так, Л.В. Салова считает, что оценка инвестиционной привлекательности необходима при выработке инвестиционной политики предприятия или инвестора, представляющей стратегию использования капитала, которая заключается в выборе и реализации наиболее эффективных форм реальных и финансовых инвестиций с целью обеспечения высоких темпов развития предприятия. [36]

В более широком смысле, инвестиционная привлекательность – это не только финансово-экономический показатель эффективности работы предприятия, но и модель качественных и количественных оценок внешней среды (политической, экономической, социальной, правовой) в которой приходится осуществлять свою деятельность предприятию.

Данные факторы следует учитывать, поскольку инвестиции привязаны не только к конкретным предприятиям, но и к регионам и отраслям. Следовательно, инвестору следует учитывать данные оценки. Так же, сюда включается внутреннее позиционирование объекта во внешней среде, качественная оценка его финансового и технического потенциала, что, естественно, влияет на конечный результат оценки. [36]

В свою очередь, Л. Д. Казаченко предлагает способ определения инвестиционной привлекательности предприятия с помощью эвристических методов. Данные методы основаны на ранжировании показателей работы исследуемых объектов (предприятий или компаний) на основании оценки экспертов. То есть, инвестиционная привлекательность в данном случае – это сравнение нескольких объектов с целью определения лучшего, худшего, среднего. [17]

Другое определение инвестиционной привлекательности включает в себя анализ не только коммерческой и финансовой деятельности предприятия, а так же управленческой и особенностей «инвестиционного климата». [43]

Э.И. Крылов, В.М. Власова, И.В. Журавкова разделяют сущность понятия инвестиционной привлекательности на четыре группы [24]:

- Условие развития предприятия. Только хозяйственно развитые предприятия, вероятнее всего, могут дать инвестору в приемлемые сроки удовлетворительный уровень доходности при невысоком уровне риска.

- Условие инвестирования. Инвестиционная привлекательность – совокупность множества объективных показателей и свойств, обуславливающих потенциальный платежеспособный спрос на инвестиции в основной капитал.

- Совокупность показателей. Показатели, используемые при оценке инвестиционной привлекательности компании – экономические и финансовые – определяют возможность получения максимальной прибыли в результате вложения капитала при установленном уровне риска.

- Показатель эффективности инвестиций. Эффективность – определяющий показатель при оценке инвестиционной привлекательности, которая, в свою очередь, определяет инвестиционную деятельность. Следовательно, чем выше эффективность инвестиций, тем масштабнее инвестиционная деятельность.

Инвестиционная привлекательность является полностью самостоятельной экономической категорией. Она характеризуется не только финансовым состоянием предприятия (доходностью капитала, курсом акций и уровнем выплачиваемых дивидендов).

Наряду с этим, инвестиционная привлекательность формируется благодаря конкурентоспособности продукции, выражающейся в наиболее полном удовлетворении запросов потребителей.

Немаловажное значение для усиления инвестиционной привлекательности имеет уровень инновационной деятельности в рамках стратегического развития предприятия. [9]

Д. А. Ендовицкий, в своем определении инвестиционной привлекательности связывает её с инвестиционными рисками. Под «инвестиционной привлекательностью» он понимают такое состояние организации, при котором у потенциального собственника капитала (инвестора, кредитора, лизингодателя и пр.) возникает желание пойти на определенный риск и обеспечить приток инвестиций. [14]

-

- соответствии с законодательством Российской Федерации, в частности c Федеральным законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» № 39-ФЗ, инвестиции – это денежные средства, ценные бумаги, иное имущество (в том числе имущественные права, иные права, имеющие денежную оценку), вкладываемые в объекты предпринимательской и(или) иной деятельности, в целях получения прибыли и(или) достижения иного полезного эффекта. [2]

Международные стандарты финансовой отчетности дают следующее определение: «Инвестиции – это актив, который компания держит в целях наращения богатства за счет различного рода доходов, полученных от объекта инвестирования (в форме процента, дивиденда и арендной платы), прироста стоимости капитала, или для получения инвестирующей компанией других выгод, возникающих, например, при долговременных торговых взаимоотношениях». [42]

Итак, понятие инвестиционной привлекательности является одним из сложнейших понятий современной экономической теории и практики.

Обобщая проанализированные определения, можно считать инвестиционную привлекательность общей характеристикой предприятия, которая напрямую отражает текущий уровень развития организации и учитывает будущий потенциал развития.

По показателю инвестиционной привлекательности возможно сравнение нескольких предприятий, с целью определения наиболее привлекательного с точки зрения вложения денежных средств и получения максимального экономического или прочих эффектов при заданном уровне риска.

1.2. Классификация инвестиционной привлекательности предприятия

Инвестиционную привлекательность предприятия, как сложный показатель, испытывающий влияние множества факторов и имеющий несколько смысловых значений, целесообразно классифицировать.

Инвестиционную привлекательность предприятия можно классифицировать по шести признакам. [7]

Каждый признак классификации инвестиционной привлекательности предприятия включает несколько групп.

На рисунке 1 представлено распределение групп инвестиционной привлекательности по признакам.

Каждый признак классификации инвестиционной привлекательности может иметь несколько значений [17]:

- По степени инвестиционной привлекательности. Данный признак характеризуется четырьмя показателями: высокая, средняя, низкая привлекательность и абсолютно не привлекательный с точки зрения инвестиций объект. Высокая инвестиционная привлекательность говорит о том, что в данное предприятие стоит инвестировать средства. [15]

Одиночные предприятия

Холдинги

Сельское хозяйство

Промышленность

Торговля

Бытовые услуги

Краткосрочная

Среднесрочная

Долгосрочная

Государственные органы

Инвесторы

Контрагенты

Инвестиционная привлекательность

Объекты инвестирования

Отраслевая

Сроки

Пользователи информации

Степень инвестиционной привлекательности

Высокая

Средняя

Низкая

Не привлекательно

Венчурные объекты

Ценные бумаги

Инвестиционные проекты

Цели

Рисунок 1. Признаки классификации инвестиционной привлекательности предприятия

- По степени инвестиционной привлекательности. Данный признак характеризуется четырьмя показателями: высокая, средняя, низкая привлекательность и абсолютно не привлекательный с точки зрения инвестиций объект. Высокая инвестиционная привлекательность говорит о том, что в данное предприятие стоит инвестировать средства. [15]

Эти операции имеют высокий уровень доходности в сочетании с умеренными рисками или с низкой доходностью при низких рисках. Средний уровень привлекательности указывает на низкую прибыльность от инвестиций, при определенном уровне риска.

Низкий уровень инвестиционной привлекательности лишь гарантирует возврат вложенных средств, с, возможно, небольшой прибылью. К абсолютно непривлекательным для инвестиций относятся предприятия, текущее финансовое состояние которые не гарантирует возврат вложенных средств. [6]

- По пользователям информации: в государственные органы, инвесторы и контрагенты. Для государства такая информация является привлекательной с точки зрения бюджетного финансирования проектов и программ, имеющих федеральное значение, при условии положительных результатов деятельности. [13] Данные о привлекательности предприятия для инвесторов характеризуются показателями доходности капитала, курсом акций предприятия и уровнем дивидендов для держателей акций. [11]

Информация об инвестиционной привлекательности для контрагентов дает понимание о возможности продолжения деятельности компании: платежеспособность, ликвидность и другие.

- Классификация по срокам. Краткосрочная инвестиционная привлекательность подразумевает привлекательность вложений на период не более одного финансового года. Среднесрочная – подразумевает привлекательность инвестиций на период от одного до трех лет. Долгосрочная привлекательность показывает, что возможность инвестирования осуществляется в сроки более 3 лет.

- Инвестиционная привлекательность по отраслевой принадлежности предприятия: промышленных предприятий, сельского хозяйства, торговли, сферы бытовых услуг. Инвестиционная привлекательность различных отраслей зависит от их развития, от принятой программы государственной поддержки отрасли, инфраструктуры отрасли и востребованности данной отрасли в экономике.

- По объектам инвестирования различают инвестиционную привлекательность одиночного предприятия и привлекательность холдинга. Привлекательность одиночного предприятия зависит от внешних и внутренних факторов, влияющих на организацию. Инвестиционная привлекательность холдинга (или группы предприятий) зависит от тех же факторов что и привлекательность отдельного предприятия, но включает в себя еще такие показатели как прозрачность системы корпоративного управления, оптимизации структур и процедур управления.[21] Привлекательность для инвестиций целой группы предприятий всегда выше, чем отдельного, так как данная структура является более устойчивой.

- По целям инвестирования следует разделять инвестиционную привлекательность венчурных (рисковых) предприятий, ценных бумаг и инвестиционных проектов. Инвестиционная привлекательность венчурных предприятий зависит не только от ликвидности активов и структуры пассивов, но и от стабильности создания денежного потока, отрасли в которой работает предприятие, производимых продуктов или предоставляемых услуг, применения ноу-хау в производстве и прочих. Привлекательность для инвестиций ценных бумаг зависит от положения организации на рынке ЦБ (курс акций, уровень дивидендов и прочее). [11] Привлекательность инвестиционных проектов характеризует устойчивость проекта к воздействию факторов внешней и внутренней среды, безопасность и эффективность вложений. [28]

Рассмотрим отдельно признак инвестиционной привлекательности предприятия, где в качестве пользователя информации выступает инвестор.

Основной целью инвестора является получение процентного дохода на вложенный капитал при заданном и минимальном уровне риска. Объемы привлекаемого финансирования могут быть от нескольких десятков тысяч до сотен миллионов рублей. Поэтому необходимо иметь полное представление о понятии «инвестор», а так же о существующих группах инвесторов.

На рисунке 2 представлена схема, на которой отражены возможные группы инвесторов, рассмотренные ниже. [30]

Инвесторы

Финансовые институты

Нефинан-совые институты

Портфельные инвесторы

Стратегичес- кие инвесторы

Частные инвесторы

Долевые инвесторы

Государство

Институцио-нальные инвесторы

Финансовые

Стратегические

Рисунок 2. Группы инвесторов

С точки зрения законодательства, инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности, а также не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности, которые осуществляют вложения на территории Российской Федерации с использованием собственных и (или) привлеченных средств в соответствии с законодательством Российской Федерации [2].

В зависимости от целей инвестирования, инвесторов можно разделить на финансовых и стратегических.

Инвестор финансового типа стремится к максимальному увеличению стоимости предприятия. Основной интерес инвестора финансового типа сводится к получению наибольшей прибыли на момент выхода из инвестиционного проекта. При данном типе инвестирования инвестор зачастую не заинтересован в приобретении контрольного пакета акций компании или смене состава топ-менеджеров фирмы. В роли финансовых инвесторов обычно выступают инвестиционные фонды, фонды венчурных инвестиций. [4] Инвесторы получают прибыль с дивидендов или купонов, а также с роста курса ценных бумаг предприятия.

Инвестор стратегического типа – это другой вид инвесторов. Целями такого рода инвестирования являются [13]:

- получение выгод для основного рода деятельности инвестора;

- вложение инвестиций, в основном, в компании из смежных отраслей;

- активное участие в управлении компанией (возможно, с целью уничтожения компании);

- не ограниченные сроки участия в проекте.

Независимо от целей инвестирования, в роли инвестора могут выступать государство, институциональные инвесторы (заемные), долевые инвесторы, частные инвесторы.

Деятельность государства как инвестора направлена, прежде всего, на формирование и укрепление экономики, формирование институтов, обеспечивающих безопасность страны. Поэтому основными целями инвестирования являются решение социально-экономических задач или обеспечение инфраструктуры функционирования экономики, а не на получение прибыли.

Так как государство в большей степени, чем другие участники экономических отношений, заинтересовано в развитии инновационных производств, науки и техники, обеспечении социальной стабильности, то и инвестиционная привлекательность, с точки зрения государства, характеризуется не только финансовыми составляющими результата инвестирования, но социально-экономическим, экологическим, научным и другими видами эффектов от инвестиций. 19]

Самыми привлекательными для данного рода инвестиций являются государственные компании, занятых в стратегически важных для страны отраслях: телекоммуникации, нанотехнологии, авиастроение, судостроение, здравоохранение и другие. [9]

Государство может осуществлять инвестиции через органы федеральной власти на уровне страны, региональные органы на уровне региона и муниципалитеты на уровне города. В последнее время в России существенно повышается инвестиционная привлекательность так называемых государственных компаний, находящихся под контролем государства, но привлекающих также и частный капитал. [25]

К ключевым характеристикам инвестиционной привлекательности предприятия с точки зрения государства можно отнести: принадлежность к системообразующим предприятиям отрасли, значимость в решение социально-экономического задач в масштабах страны (региона) и выраженная инновационная направленность в развитии данного предприятия. [23]

Институциональные инвесторы, или заемные инвесторы, делятся на две категории: финансовые и нефинансовые институты. К первым относятся банки, инвестиционные, управляющие, страховые компании и другие. Ключевыми характеристиками инвестиционной привлекательности организации в данном случае выступают еѐ кредитоспособность, платѐжеспособность и финансовая устойчивость.

В категорию нефинансовых институтов входят негосударственные пенсионные фонды (НПФ) и благотворительные организации и фонды. [4] Их основной целью является получение социального эффекта. По российскому законодательству для приумножения пенсионных накоплений НПФ должны пользоваться услугами управляющих компаний, что справедливо и для Пенсионного фонда РФ. [4]

Ключевыми характеристиками инвестиционной привлекательности предприятия, интересующими инвесторов, в данном случае, являются платежеспособность, кредитоспособность и устойчивое финансовое положение организации. [29]

Долевые инвесторы — это инвесторы, рискующие своим капиталом ради возможного дохода в будущем, ориентированные либо на получение текущих выплат, либо на прирост стоимости компании. Данную категорию можно разделить на две: стратегические инвесторы и портфельные.

Стратегические инвесторы ориентированы на прирост стоимости компании и извлечение долгосрочных дополнительных выгод. [7]

В свою очередь, портфельные инвесторы ориентированы на получение прибыли на рынке ценных бумаг. Для них важны перспективы роста стоимости акций предприятия. [25]

Четвертый вид инвесторов – это частные инвесторы. Это граждане страны (возможно, других стран), которые за счѐт вложения средств (вклады, ценные бумаги) удовлетворяют не только свои экономические интересы, но ещѐ и социальные, ранее решаемые только государством. Частные инвесторы участвуют в формировании своих пенсионных накоплений, страховании здоровья и имущества, получении качественного образования и т.д. Государство крайне заинтересовано в значительном увеличении численности данной группы инвесторов. [40]

С точки зрения инвестиционной привлекательности, предприятие должно заботиться о росте рассматриваемой группы частных инвесторов, особенно из числа своего персонала. Решение данной задачи, а именно увеличение числа частных инвесторов, будет способствовать повышению инвестиционной привлекательности конкретного предприятия с точки зрения хозяйствующих субъектов.

Итак, к основным критериям классификации инвестиционной привлекательности относятся степень инвестиционной привлекательности, пользователи информации, сроки, принадлежность к отрасли, объекты инвестирования и цели инвестирования. Критерии отличаются друг от друга и характеризуют различные признаки, но могут описывать инвестиционную привлекательность одного предприятия. В рамках каждого критерия инвестиционная привлекательность может быть разделена на признаки.

Приведённая классификация позволяет дать оценку инвестиционной привлекательности любого предприятия.

1.3. Этапы оценки инвестиционной привлекательности предприятия

Процесс оценки инвестиционной привлекательности компании является сложным и длительным. Он включает в себя сбор исходных данных, оценку состояния компании по множеству признаков и последующий анализ полученных результатов. Также, в оценку могут включаться и рекомендации по повышению уровня инвестиционной привлекательности. Сам процесс оценки включает следующие этапы [16]:

- Составление общей характеристики предприятия и анализ уровня его экономического развития. Сюда включается анализ имущественного состояния предприятия, то есть определение стоимости активов, анализ их структуры, оценку объема и состава нематериальных и внеоборотных активов.

Помимо этого, требуется провести оценку производственного потенциала предприятия: определить объем производственной мощности, перспектив ее роста и модернизации, уровень развития и использования современных технологий, текущий износ оборудования. Так же, в общую характеристику предприятия включается анализ кадрового уровня предприятия, то есть оценка обеспеченности предприятия сотрудниками, укомплектованность штата персонала, оценка уровня квалификации работников и его соответствия требованиям. [27]

Анализ потенциала компании предполагает оценку наличия и использования в производстве новейших технологий и возможностей внедрения инноваций.

- Оценка рыночного потенциала и конкурентоспособности продукции. Для составления данной оценки требуется определить емкость рынка и место, которое на нем занимает данное предприятие. [22]

Сюда входит анализ конкурентной среды, рейтинг компаний данной отрасли, определение сильных и слабых сторон предприятия в сравнении с компаниями-конкурентами, а также возможные меры для усиления позиции предприятия на рынке и ее дальнейшего роста. Вместе с этим проводится анализ ценовой политики предприятия, а в случае необходимости ее корректировка. [26]

- Анализ финансового состояния и финансовых результатов деятельности предприятия предполагает определение ликвидности активов.

Оценка ликвидности активов позволяет определить способность того или иного предприятия платить по своим краткосрочным обязательствам, предупредить возможность банкротства за счет быстрой реализации отдельных видов активов. Кроме этого финансовое состояние характеризует платежеспособность, рентабельность компании, дает оценку текущей прибыльности, эффективности деятельности предприятия и перспективы его дальнейшего развития.

Анализ финансовой устойчивости позволяет оценить инвестиционный риск, связанный со структурным формированием инвестиционных ресурсов, а также выявить оптимальность финансирования текущей хозяйственной деятельности. [10]

Единого метода оценки инвестиционной привлекательности предприятия не существует. [36]

Все методы оценки инвестиционной привлекательности предприятия можно разделить на 2 группы: в первую группу включают методы, результатом использования которых является интегральная оценка финансового состояния предприятия, а во вторую – методы, учитывающие влияние не только внутренних, но и внешних факторов.

Методы оценки инвестиционной привлекательности предприятия показаны в таблице 1.

Таблица 1

Сравнительная таблица методов оценки

инвестиционной привлекательности предприятия

|

Методы оценки инвестиционной привлекательности предприятия |

Достоинства метода |

Недостатки метода |

|

1.Метод дисконтирования денежных потоков. |

Позволяет учесть динамику рынка, неравномерную структуру доходов и расходов. Применим для случаев нестабильных доходов. |

Вероятность ошибки в прогнозировании. Фактор «симпатии» оценщика. |

|

2.Оценка инвестиционной привлекательности на основе анализа факторов внешнего и внутреннего воздействия. |

Оцениваются и внешние, и внутренние факторы воздействия. |

Субъективность полученных результатов, снижение точности оценки инвестиционной привлекательности |

|

3.Семифакторная модель |

Точное математическое вычисление показателя, служащего критерием оценки инвестиционной привлекательности. |

Учитываются только внутренние показатели, проводится оценка только финансового состояния |

|

4.Интегральная оценка инвестиционной привлекательности на основе внутренних показателей. |

Объективность полученных результатов. Сведение всех расчётов к окончательному интегральному показателю. |

Ориентированность только на внутренние показатели деятельности предприятия, на оценку только финансового состояния. |

|

5.Комплексная оценка инвестиционной привлекательности предприятия. |

Комплексный подход. Охват большой совокупности показателей и коэффициентов. Сведение расчётов к единому интегральному показателю. |

Субъективный характер данных, который проявляется на этапе выставления экспертами оценок. |

Таблица составлена по: Соснина А. Д. Методы оценки инвестиционной привлекательности предприятий / А.Д. Соснина // Молодой ученый. – 2015. – №11.3. – С. 68-71.

Рассмотрим метод дисконтирования денежных потоков. В процессе применения данного метода сравнивается стоимость денег в начале финансирования и стоимость денег при их возврате в виде будущих денежных потоков, причем расчеты производятся с учетом фактора времени. Используя данную методику, можно быстро оценить стоимость компании без громоздких и сложных вычислений. [36] Главным достоинством данного метода является возможность увидеть потенциал предприятия, даже скрытый, а также возможность реалистично оценить привлекательность предприятия для инвестора. К недостаткам данного метода можно отнести сильную зависимость конечных результатов от первоначальных значений денежных потоков и соответствующих ставок дисконтирования.

При применении метода оценки инвестиционной привлекательности на основе анализа факторов внешнего и внутреннего воздействия следует придерживаться прохождения следующих этапов [36]:

- определяют с помощью метода Дельфи внешние и внутренние факторы, оказывающие на инвестиционную привлекательность предприятия наибольшее влияние;

- строят модель влияния выбранных факторов на инвестиционную привлекательность предприятия;

- проводят анализ инвестиционной привлекательности предприятия;

- разрабатываются рекомендации по увеличению инвестиционной привлекательности предприятия.

Все перечисленные этапы являются взаимосвязанными. [18] Совокупность внешних факторов определяется с помощью анкетирования, следовательно, зависит от объекта исследования. Преимущество данной методики заключается в том, что проводится оценка, как внешних, так и внутренних факторов воздействия, исследование приобретает комплексный характер. В качестве недостатка при проведении оценки инвестиционной привлекательности этим методом можно отметить факт того, что в связи с анкетированием и проведением опросов все полученные данные субъективны. [38] Снижается точность инвестиционной привлекательности предприятия.

В рамках семифакторной модели оценки инвестиционной привлекательности критерием инвестиционной привлекательности является рентабельность активов. Данная модель наиболее полно отражает факторы, влияющие на рентабельность активов. Инвестиционная привлекательность фирмы во многом определяется состоянием активов, которыми она располагает, их составом, структурой, количеством и качеством, взаимодополняемостью и взаимозаменяемостью материальных ресурсов, а также условиями, обеспечивающими наиболее эффективное их использование [36].

Семифакторная модель содержит в себе следующие показатели: прибыль от продаж продукции, выручку от реализации продукции, активы, оборотные активы, дебиторскую задолженность, заемный капитал, краткосрочные обязательства, кредиторскую задолженность. [38] По интегральному индексу, который рассчитывается как произведение индексов изменения факторов, определяется уровень инвестиционной привлекательности.

Семифакторная модель позволяет точно математически вычислить показатель, служащий критерием оценки уровня инвестиционной привлекательности, выявить динамику анализируемых показателей, однако, в отличие от оценки инвестиционной привлекательности на основе анализа факторов внешнего и внутреннего воздействия данный метод учитывает только внутренние показатели деятельности предприятия, анализ инвестиционной привлекательности проводится на основе оценки только финансового состояния предприятия, тогда как термин «инвестиционная привлекательность» намного шире. [36]

Метод интегральной оценки инвестиционной привлекательности на основе внутренних показателей основан на использовании внутренних показателей деятельности предприятия, влияющих на его инвестиционную привлекательность. Все внутренние факторы сгруппированы в пять блоков:

- показатели эффективности использования основных и материальных оборотных средств,

- финансового состояния,

- использования трудовых ресурсов,

- инвестиционной деятельности,

- эффективности хозяйственной деятельности.

По каждому блоку показателей проводятся расчеты, а затем рассчитывается интегральная оценка инвестиционной привлекательности предприятия. [36] Расчет интегрального показателя состоит из двух этапов:

- расчёт стандартизированных значений всех показателей или эталонных значений;

- определение веса показателей в комплексной оценке и вычисление за все годы потенциальных функций, которые в конце первого этапа сводятся в комплексные оценки инвестиционной привлекательности по каждому блоку показателей.

Вычисление интегральной оценки инвестиционной привлекательности предприятия является итогом второго этапа. Достоинством метода является его объективность, а также сведение всех расчетов к окончательному интегральному показателю, что значительно упрощает представление результатов. [38] К недостаткам метода можно отнести ориентированность методики только на внутренние показатели деятельности предприятия, на оценку только финансового состояния.

Метод комплексной оценки инвестиционной привлекательности предприятия заключается в анализе как внутренних, так и внешних факторов деятельности предприятия и сведению их к единому интегральному показателю. Данный метод объединяет три раздела: общий, специальный и контрольный. [39]

Общий раздел включает оценку: положения на рынке, деловой репутации, зависимости от крупных поставщиков и покупателей, анализ стратегической эффективности предприятия.

Специальный раздел включает этапы оценки общей эффективности; пропорциональности экономического роста; операционной, финансовой, инвестиционной активности; прибыли. [39]

По всем составляющим общего и специального разделов методики выставляются итоговые оценки, далее они суммируются.

Контрольный раздел методики предполагает расчет итогового коэффициента инвестиционной привлекательности, определяемого как сумма произведений ранее проставленных баллов и весовых коэффициентов, по которому и делается окончательный вывод. К преимуществам данного метода можно отнести комплексный подход, охват большой совокупности показателей и коэффициентов, сведение расчетов к единому интегральному показателю. [44]

К недостаткам можно отнести субъективный характер данных, который проявляется на этапе выставления экспертами оценок. Однако, этот недостаток компенсирован анализом большого числа абсолютных и относительных экономических показателей.

Различные подходы при использовании того или иного метода оценки инвестиционной привлекательности предприятия позволяют проводить расчеты в отношении конкретных предприятий и с различными целями.

Итак, проведя исследование этапов оценки инвестиционной привлекательности предприятия и методов, используемых для оценки инвестиционной привлекательности предприятия, можно сделать вывод о том, что все разработанные методы имеют как достоинства, так и недостатки. В настоящее время нет единой сформировавшейся комплексной методики для оценки привлекательности предприятий, которая не имела бы недостатков и помогала бы инвесторам принять верное решение.

Рассмотренные этапы оценки инвестиционной привлекательности предприятия направлены на определение инвестиционной привлекательности предприятия и формирование объективной информации для принятия инвестиционного решения.

От правильности определения вышеуказанных характеристик зависят конечная оценка инвестиционной привлекательности и ее соответствие реальному состоянию предприятия.

2. Оценка инвестиционной привлекательности ПАО «ВымпелКом»

2.1. Краткая характеристика ПАО «ВымпелКом»

ПАО «Вымпел-Коммуникации» (Публичное акционерное общество «ВымпелКом») – российская теле-коммуникационная компания, основанная в 1992 году, с 2009 года входящая в международную группу «VimpelCom Ltd.», обслуживающую 223 миллиона абонентов в 18-ти странах мира (на декабрь 2015 года). Компания предоставляет услуги сотовой (GSM, UMTS и LTE) и фиксированной связи, проводного (FTTB) и беспроводного (Wi-Fi) высокоскоростного доступа в Интернет, IP-телевидения физическим и юридическим лицам под торговой маркой «Билайн».

Предприятие осуществляет деятельность во всех субъектах Российской Федерации (кроме республики Крым и города Севастополь), в семи странах постсоветского пространства – Киргизии, Казахстане, Украине, Таджикистане, Узбекистане, Армении, Грузии, а также в Италии, Вьетнаме, Камбодже, Лаосе, Алжире, Бангладеш, Пакистане и Зимбабве. Предприятия группы «ВымпелКом» предоставляют услуги под брендами «Билайн», «Киевстар», «Wind», «Infostrada», «Mobilink», «Leo», «Banglalink», «Telecel» и «Djezzy». Компания «ВымпелКом» предоставляет услуги по всему миру на территории с общим населением около 739 миллионов человек.

ПАО «Вымпел-Коммуникации» основано в 1992 году российским предпринимателем Дмитрием Зиминым и американским бизнесменом Оги К. Фабелой II (Augie K. Fabela II). Летом 1995 года, обогнав оператора «Московская сотовая связь», «ВымпелКом» становится лидером московского сотового рынка и крупнейшей компанией сотовой связи в России (10 000 абонентов). Занимая около 60% рынка в Москве, 15 ноября 1996 года «ВымпелКом» стал первой российской компанией, включѐнной в листинг Нью-Йоркской фондовой биржи под международным названием «VimpelCom» и символом «VIP». Штаб-квартира ПАО «Вымпел-Коммуникации» располагается в Москве.

ПАО «ВымпелКом» предлагает интегрированные услуги мобильной и фиксированной телефонии, международной и междугородной связи, передачи данных, доступа в Интернет на базе беспроводных и проводных решений, включая технологии оптоволоконного доступа, WiFi и сети третьего и четвертого поколений. Клиентами и партнерами ПАО «ВымпелКом» являются частные лица, малые, средние и крупные предприятия, транснациональные корпорации, операторы связи.

ПАО «ВымпелКом» предоставляет услуги под товарным знаком «Билайн». Это одна из наиболее известных торговых марок в России и странах СНГ. Начиная с 2005 года «Билайн» остается одним из лидеров в рейтинге самых дорогих российских брендов по версии авторитетной международной организации InterbrandGroup.

Известное исследовательское агентство «MillwardBrownOptimor» включило «Билайн» в престижный список 100 самых дорогих брендов мира со стоимостью 8,16 миллиарда долларов. Также бренд «Билайн» был признан одним из 12 самых дорогих мировых брендов на рынке телекоммуникаций в рейтинге «Brandz».

Роуминг «Билайн» обеспечен в 213 странах (из них 173 стран с GPRS-роумингом) в сетях 573 операторов. На эти страны и территории приходится 99,9% суши.

Как социально ответственная компания ПАО «ВымпелКом» стремится делать технологии доступными для всех, в том числе социально незащищенных слоев населения. Именно поэтому компания взяла курс на разработку специальных решений для поддержки слабослышащих абонентов и помощь в интеграции в общество людей с ограниченными возможностями. Компания проводит постоянную работу, направленную на снижение потребительских рисков, связанных с мобильным мошенничеством и безопасностью детей в интернете. С 2010 года действует специальный информационный ресурс www.safe.beeline.ru.

«Билайн» сотрудничает с несколькими благотворительными организациями. На протяжении многих лет партнерами ПАО «ВымпелКом» являются благотворительные фонды «Подари жизнь», «Волонтеры в помощь детям-сиротам», «Линия жизни», «Русфонд», а также поисковый отряд «Лиза Алерт», занимающийся поиском пропавших и потерявшихся людей, в основном стариков и детей.

По своей работе ПАО «ВымпелКом» основывается на принципе Go GREEN, внедряя «зеленые технологии», занимаясь экологическим просвещением и сотрудничая с природоохранными организациями. В компании развиты программы стажировки и развития молодых специалистов, программы профессионального образовании и роста, а также корпоративное волонтёрство.

2.2.Анализ показателей инвестиционной привлекательности ПАО «ВымпелКом»

Для оценки инвестиционной привлекательности ПАО «ВымпелКом» были рассчитаны специальные показатели, для каждого из которых была сформирована шкала возможных значений и определены соответствующие балльные оценки.

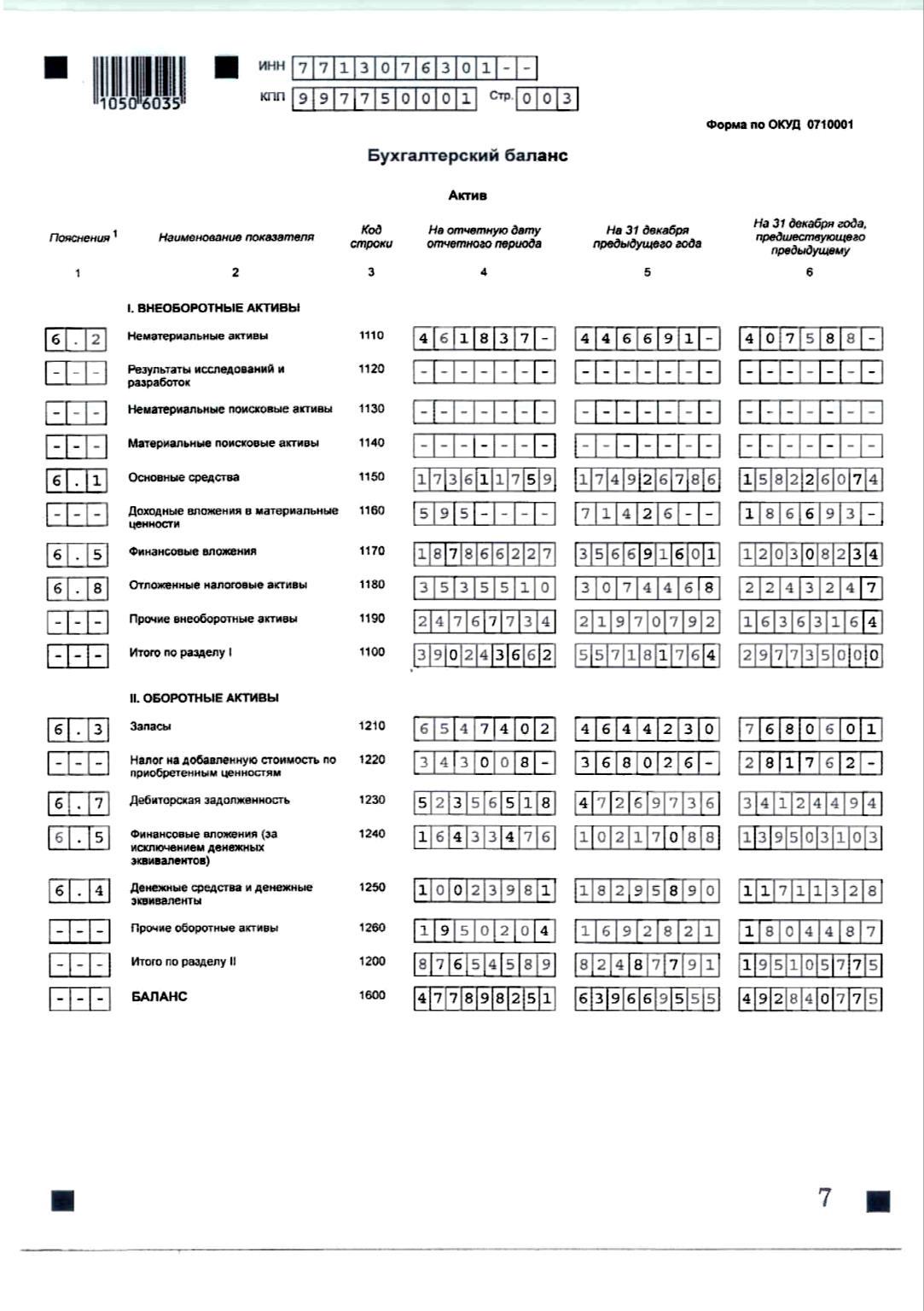

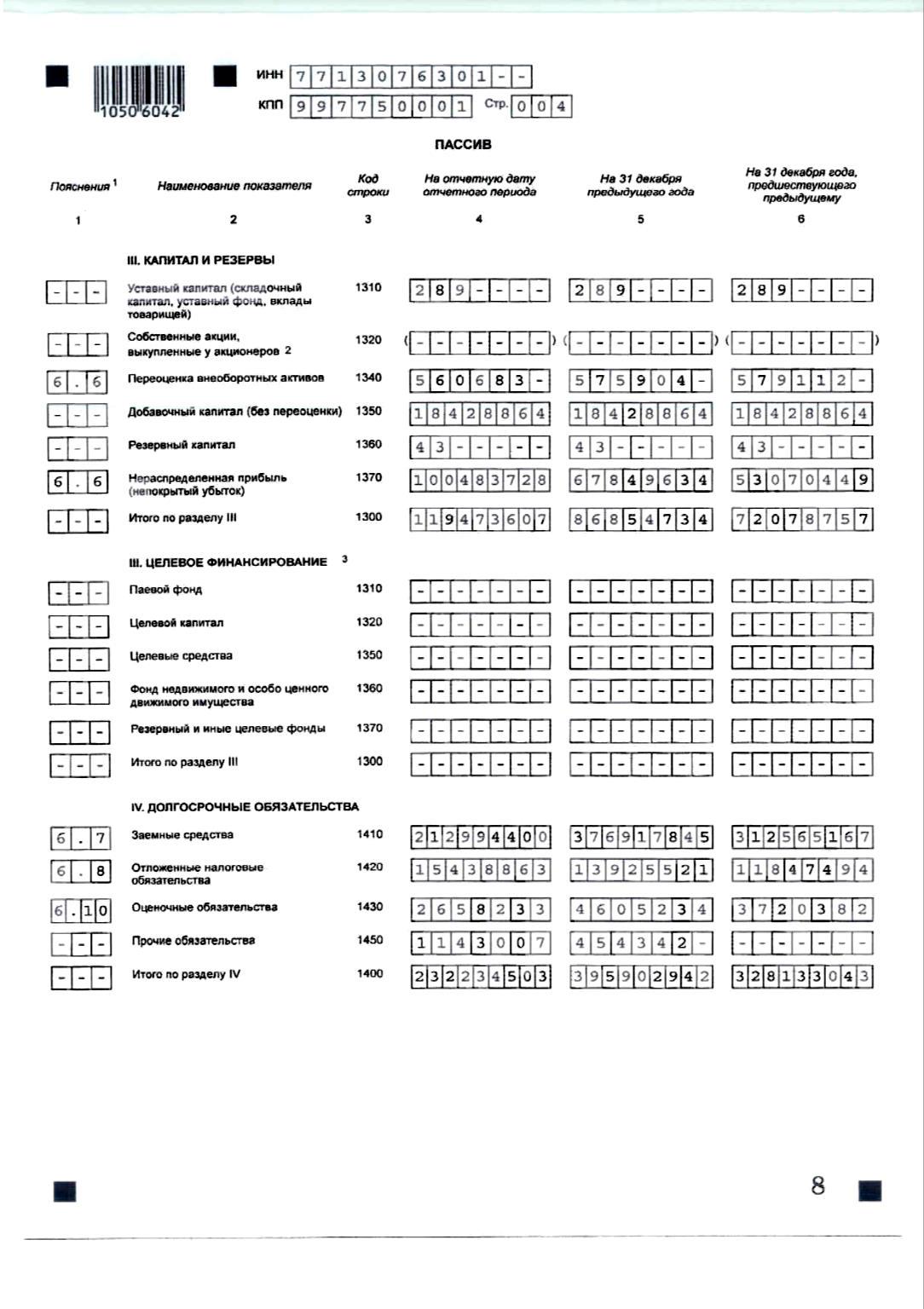

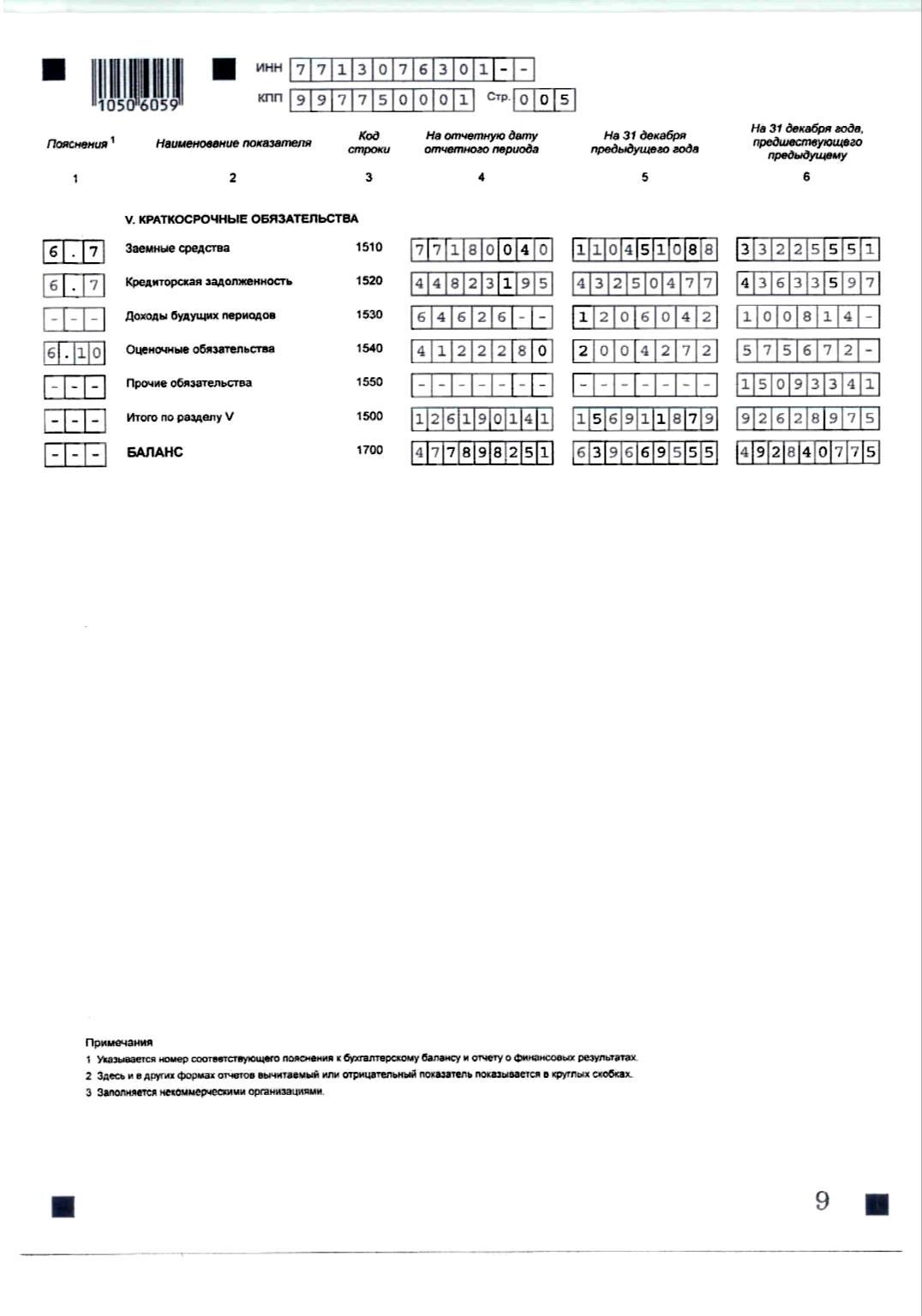

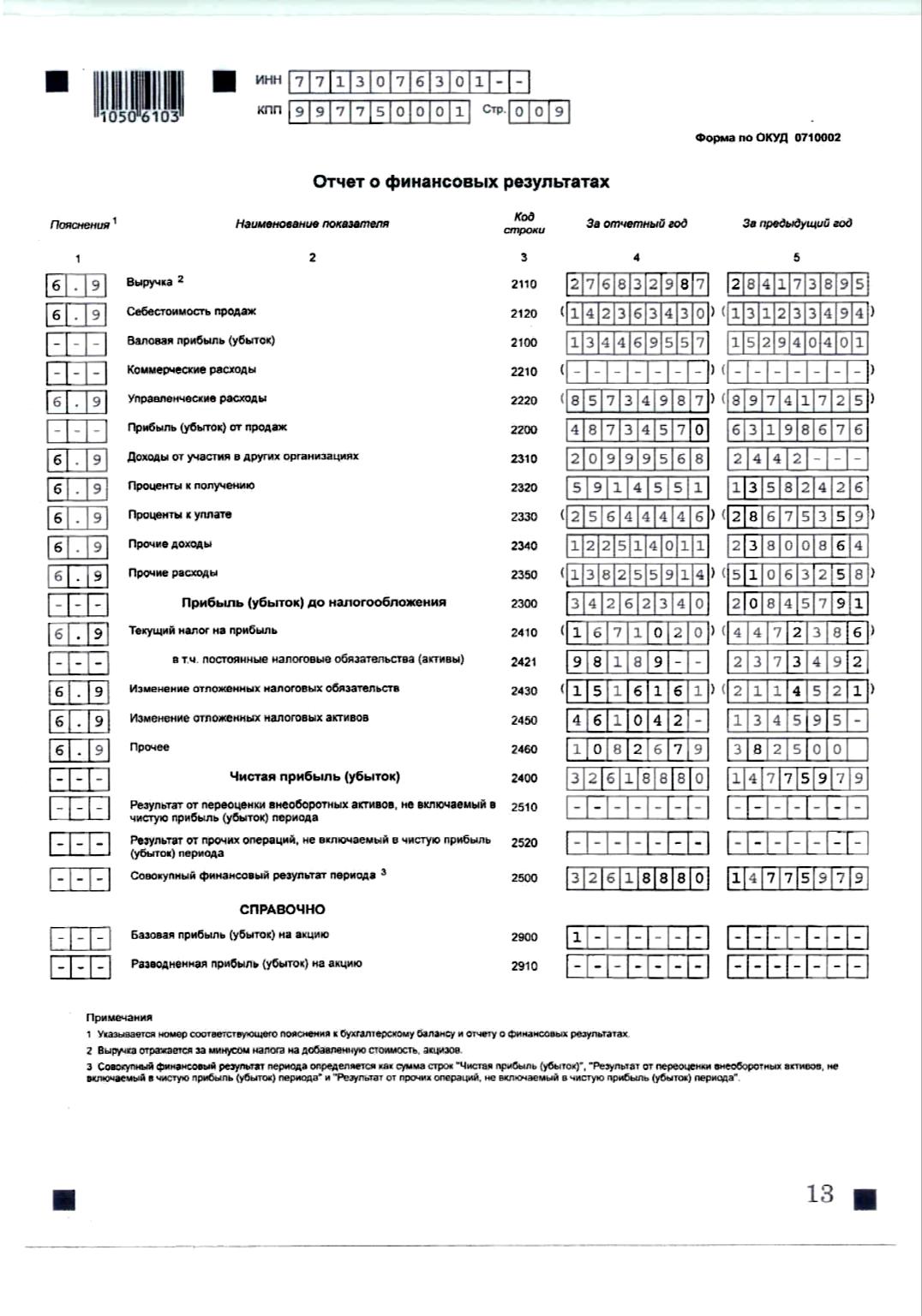

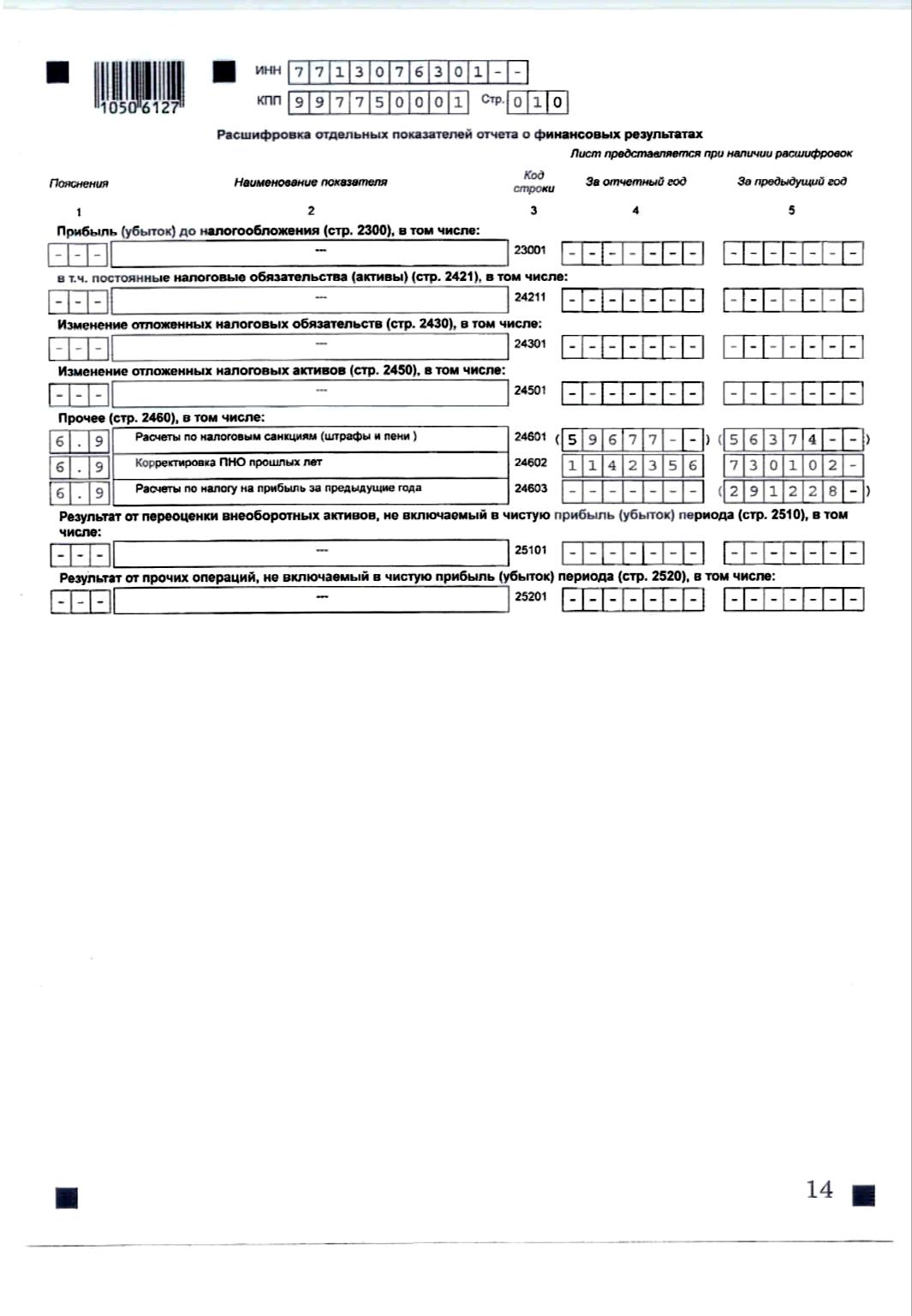

Исходные данные для расчёта показателей приведены в бухгалтерском балансе (приложение 1) и отчёте и финансовых результатах (приложение 2) ПАО «ВымпелКом» за 2013-2015 гг.

Расчёт инвестиционной привлекательности ПАО «ВымпелКом» проведён по следующим показателям:

- доля рынка по абонентам, %;

- ARPU, руб;

- MOU, мин;

- коэффициент оборачиваемости;

- фондоотдача, руб.

Эти показатели были отнесены к производственным.

К показателям ликвидности были отнесены:

- коэффициент абсолютной ликвидности;

- коэффициент срочной ликвидности;

- коэффициент текущей ликвидности.

Показатели финансовой устойчивости включают:

- коэффициент автономии;

- коэффициент текущей платёжеспособности;

- коэффициент покрытия инвестиций;

- коэффициент финансового левериджа.

К показателям рентабельности были отнесены:

- рентабельность продаж;

- чистая рентабельность продаж(норма прибыли),%;

- рентабельность активов, %;

- рентабельность возврата инвестиций, %.

К показателям деловой активности были отнесены:

- динамика дебиторской задолженности, %;

- динамика кредиторской задолженности, %;

- соотношение дебиторской и кредиторской задолженности.

Таким образом, было выделено четыре группы показателей. Каждый показатель была рассчитан за каждый исследуемый год ( 2013 г., 2014 г., 2015г.).

Был рассчитан удельный вес каждого показателя и далее по каждому коэффициенту были рассчитаны балльные оценки и взвешенные оценки.

По результатам расчётов были проанализированы все четыре группы показателей.

С позиции оценки инвестиционной привлекательности производственные показатели деятельности ПАО «ВымпелКом» в 2013-2014 гг. стабильны. В 2015 году производственные показатели показывают незначительную динамику роста (на 107,55% относительно 2014 года).

Рост достигается за счет роста коэффициента оборачиваемости, что говорит о более эффективном использовании оборотных средств.

Прочие показатели, а именно доля рынка по абонентам, средняя ежемесячная выручка от продажи услуг на одного абонента (ARPU), средний ежемесячный трафик на одного абонента (MOU) и фондоотдача оставались стабильными.

В абсолютном исчислении, доля занимаемого рынка немного уменьшилась в 2014 году, в сравнении с 2013 (снижение на 96,36%).

В 2015 году снижения рыночной доли удалось избежать и сохранить ее на прежнем уровне – 23,8%.

После стремительного падения в 2014 году (на 73,49%, в сравнении с 2013 годом), ARPU компании в 2015 показал положительную динамику (увеличение на 104,26%).

Средний ежемесячный трафик на одного абонента имеет положительную динамику роста (103,41% в 2014 году и 151,49% в 2015), что отражает тенденции рынка мобильной связи в целом.

Коэффициент оборачиваемости показал рост в 2015 году на 158,54%, что положительным образом сказалось на динамике производственных показателей целом.

Фондоотдача, напротив, с 2013 по 2015 год показывает отрицательную динамику, в среднем, снижаясь на 91,04% год от года.

Показатели ликвидности предприятия в отличие от производственных показателей, не были столь стабильны в анализируемом периоде.

После относительно успешного 2013 года, в 2014 наблюдается резкое снижение ликвидности (на 42,86%, в сравнении балльных оценок).

Наибольшее влияние на общее падение оказал показатель срочной ликвидности (снижение на 1,2 балла). В 2015 году удалось компенсировать отрицательную динамику прошлого года, и показать рост показателей ликвидности на 150%. Но в сравнении с 2013 годом, показатели 2015 года снизились на 64,29%.

В абсолютном исчислении, в 2013 году, наблюдается значительное снижение всех показателей ликвидности предприятия. В 2015 году негативный тренд удается переломить, но рост незначителен и не позволяет компенсировать падение 2014 года. Хотя данная динамика уже положительно сказывается на инвестиционной привлекательности предприятия.

В анализируемом периоде, с 2013 по 2015 год показатели финансовой устойчивости предприятия ПАО «ВымпелКом» имели отрицательную динамику.

Общее падение является следствием снижения коэффициентов текущей платежеспособности и покрытия инвестиций. Показатели имеют большое значение при оценке общего показателя финансовой устойчивости, что обуславливает его значительное снижение.

Показатель текущей платежеспособности, после значительного снижения в 2014 году на 33,33%, в 2015 году оставался стабильным. В свою очередь, коэффициент покрытия инвестиций год от года показывает отрицательную динамику, и снижается, в среднем на 58%, с точки зрения анализа взвешенных балльных оценок.

Показатели рентабельности продаж имеют тренд на снижение 2013−2015 гг. Но снижение в 2015 году не столь значительно как в 2014 (97,30% и 80,43% соответственно).

Каждый год стабильным остается показатель рентабельности продаж.

Показатели чистой рентабельности и рентабельности активов являются нестабильными. Но в 2015 году показатель рентабельности активов показывает хороший (на 150%) рост.

Рентабельность возврата инвестиций в 2015 году снижается на 66,67%, что с учетом высокого веса показателя, значительно отражается на общем значении показателя рентабельности продаж.

Показатели деловой активности в анализируемом периоде в значительной степени изменяли свои значения. В 2014 году значительное снижение произошло в части динамики дебиторской задолженности, показатель упал на 33,33%.

В 2015 году оставался стабильным. Значительно вырос в 2013 году (на 300%) показатель кредиторской задолженности, но в 2015 году снизился на 66,67%.

Изменение перечисленных показателей не могло не сказаться на значении соотношения дебиторской и кредиторской задолженности. Данный показатель в 2014 году вырос на 150% и оставался стабильным в 2015 году.

В целом, показатель деловой активности, в 2015 году, вырос, в сравнении с 2013 годом, на 120%. Но при этом он снижается в сравнении с 2014 годом на 92,31%.

В абсолютных значениях, динамика дебиторской задолженности значительно выросла в 2014 году и достигла 38,52%. В 2015 году этот показатель снизился до 10,76%.

Динамика кредиторской задолженности снизилась относительно 2013 года, и в 2015 имела значение 3,64%.

Показатель соотношения дебиторской и кредиторской задолженности год от года растет, в среднем на 124%, что положительно сказывается на общей оценке показателя деловой активности.

Итак, обобщая результаты оценки динамики инвестиционной привлекательности ПАО «ВымпелКом» за 2013−2015 гг. можно сказать о некотором снижении привлекательности предприятия для инвесторов.

В 2014 году произошло снижение на 4,6 пункта (79,37%), в основном, по причине снижения таких показателей, как рентабельность, финансовая устойчивость и ликвидность.

Наибольшее снижение у группы показателей ликвидности. Снижение в 2014 году произошло на 1,6 пункта, что составило 42,86%. Основными причинами падения являлись коэффициент срочной ликвидности (снижение на 25%) и, как следствие, коэффициент абсолютной ликвидности (снижение на 50%).

Причиной снижения является уменьшение денежных средств и денежных эквивалентов предприятия.

Группа показателей финансовой устойчивости снизилась по причине падения таких показателей как коэффициент финансового левериджа и коэффициента покрытия инвестиций.

Снижение произошло, соответственно, на 33,33% и 66,67%. Причинами стало снижение отношения постоянного капитала предприятия к сумме его активов, а также снижение отношения всего привлеченного капитала к собственному капиталу предприятия.

Снижение рентабельности произошло по причине снижения чистой прибыли предприятия в 2014 году, и, как следствие, снижения показателя рентабельности активов.

В 2015 году тренд на спад удалось переломить. Рост не значителен, но он показателен тем, что руководство предприятия достигло цели изменения тенденции снижения.

Главным драйвером роста стала группа показателей ликвидности и производства. Благодаря росту данных групп показателей (на 107,55% и 150%, соответственно), удалось компенсировать дальнейшее снижение показателей финансовой устойчивости и деловой активности (80% и 92,30%, соответственно) и показать рост инвестиционной привлекательности предприятия в 2015 году на 0,2 пункта (101,13%).

Итак, анализ основных показателей инвестиционной привлекательности ПАО «ВымпелКом» показал, что исследуемое предприятие имеет резервы для улучшения инвестиционной привлекательности. Для того, чтобы увеличить инвестиционную привлекательность исследуемого предприятия, необходимо более подробно рассмотреть факторы, влияющие на нее.

3.Пути повышения инвестиционной привлекательности ПАО «ВымпелКом»

3.1. Факторы повышения инвестиционной привлекательности ПАО «ВымпелКом»

Факторы, оказывающие влияние на формирование инвестиционной привлекательности ПАО «ВымпелКом», можно разделить на внешние и внутренние факторы. К внешним факторам, как правило, относятся те факторы, на которые невозможно повлиять. При этих условиях предприятию приходится существовать. К внутренним факторам инвестиционной привлекательности относятся те факторы, которые ПАО «ВымпелКом» в силах изменить.

Факторы повышения инвестиционной привлекательности ПАО «ВымпелКом» представлены на рисунке 3.

Рассмотрим каждый из факторов подробнее.

К внешним факторам относятся:

- Инвестиционная привлекательность территории: политическая и экономическая ситуация в стране, регионе и отрасли, непосредственное расположение предприятия, уровень развития и совершенство законодательной и исполнительной власти, уровень коррупции, развитость общей инфраструктуры и человеческий потенциал территории. Оценкой инвестиционной привлекательности государств и регионов занимаются рейтинговые агентства (Standard&Poors, Moody’s, Fitch, Эксперт РА).

- Инвестиционная привлекательность телекоммуникационной отрасли, включая такие факторы как уровень конкуренции в отрасли, текущий уровень развития отрасли, динамику и структуру инвестиций. Влияние на инвестиционную привлекательность телекоммуникационной отрасли оказывают:

Факторы

Место предприятия в отрасли

Производст-венный потенциал

Стабильность генерирования денежного потока

Уровень диверсифика-ции продукции

Местонахождение

Отношения с властью

Инвестиционная привлекательность отрасли

Инвестиционная привлекательность территории

Перечень услуг и др.

Организацион-ная структура

Менеджмент компании

Степень инвестицион-ной продукции

Финансовое состояние предприятия

Внутренние

Внешние

Рисунок 3. Факторы, влияющие на инвестиционную привлекательность

ПАО «ВымпелКом»

- макроэкономическая среда – местоположение страны в международной системе разделения труда, диктует тенденции развития страны, действующие компании, поставщики компаний, маркетинговые посредники, клиенты, уровень конкуренции и друге компоненты, которые либо открывают новые возможности, либо увеличивают уровень риска. В странах со слабо развитой экономикой, данный фактор определяет надежность экономической системы, с точки зрения инвестора;

- экологическая безопасность – совокупность состояний, процессов и действий, обеспечивающих экологический баланс в окружающей среде и не приводящая к жизненно важным ущербам (или угрозам таких ущербов), наносимым природной среде и человеку. Это также процесс обеспечения защищенности жизненно важных интересов личности, общества, природы, государства и всего человечества от реальных или потенциальных угроз, создаваемых антропогенным или естественным воздействием на окружающую среду. Увеличение уровня риска возможности экологической катастрофы на инвестируемом объекте существенно снижает его привлекательность, вплоть до закрытия;

- состояние инфраструктуры – характеризуется совокупностью предприятий и организаций, задействованных в отрасли, которые должны создать и обеспечить нормальные условия для производства и обращения продукции и услуг. Широкая доступность объектов инфраструктуры оказывает прямое влияние на себестоимость оказываемых услуг и производимой продукции. Высокий уровень развития инфраструктуры и ее доступность дает возможность увеличить прибыль инвестора, а следовательно, повышает инвестиционную привлекательность;

- уровень производственного процесса в отрасли – информация о характеристиках уровня организации и развития основного производственного процесса. Характеризует величину удовлетворения существующего спроса и возможности расширения масштабов производства. Позволяет оценить степень рационализации организации производства, сопоставить данные показатели в динамике (за несколько лет), а так же, сравнить с другими предприятиями отрасли;

- кадровая составляющая – отражает уровень подготовленности экономически активного населения к осуществлению профессиональной деятельности. Характеризуется уровнем образования и квалификации работников занятых в отрасли, что может свидетельствовать о их соответствии специализации и профессиональной пригодности. Чем лучше профессиональная подготовка кадров в регионе, тем легче создать и наладить наукоѐмкие и высокотехнологичные производства;

- финансовая среда – отражает основные положения налоговой, монетарной, амортизационной политик, уровень и объемы государственного, зарубежного финансирования и кредитования, а также производство, финансы, маркетинг, управление персоналом, организационную структуру. Характеризует устойчивость финансовой системы страны или региона. Инвестиционная привлекательность страны или региона будет расти при снижении ставки рефинансирования, поскольку инвестор сможет воспользоваться большим объемом заѐмных ресурсов.

- Отношения с властью. Характеризует имеющееся воздействие органов власти на инвестиционную деятельность и определяется построением власти, действующим в стране политическим режимом и взаимодействием между различными ветвями власти, отражает стабильность существующего государственного устройства. Данный фактор указывает на вероятность изменения положения инвестора в будущем под влиянием изменившейся политической ситуации. Инвестор должен располагать информацией об отношении местных властей к отрасли, в которой работает данное предприятие, и, возможно, к самому предприятию. От этого будет зависеть возможность дальнейшего развития расширения рынка.

- Геопозиция ПАО «ВымпелКом». Особенное значение данный фактор имеет в крупных странах, таких как Россия, Китай и др. Но даже в небольшой стране фактор расположения предприятия нужно учитывать для общей оценки инвестиционной привлекательности.

К внутренним факторам относятся факторы, которые имеют прямую зависимость от результатов деятельности ПАО «ВымпелКом» и его управления.

Внутренние факторы всегда можно изменять и тем самым оказывать влияние на инвестиционную привлекательность предприятия. К значимым внутренним факторам ПАО «ВымпелКом» можно отнести:

- Финансовое состояние предприятия, то есть способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия. Финансовое состояние предприятия оценивается на основе следующих показателей: коэффициента соотношения заемных и собственных средств, коэффициента текущей ликвидности, коэффициента оборачиваемости активов, рентабельности продаж по чистой прибыли, рентабельности собственного капитала по чистой прибыли. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

- Организационная структура. Учитывается состав, соподчиненность, взаимодействие и распределение работ по подразделениям и органам управления, между которыми устанавливаются определенные отношения по поводу реализации властных полномочий, потоков команд и информации. Оценивается доля миноритарных акционеров с неконтролирующими пакетами акций в структуре собственников компании, степень влияния государства на компанию, степень раскрытия финансовой и управленческой информации, доля чистой прибыли, выплаченной компанией за последние годы.

- Степень инновационности продукции. С экономической точки зрения следует понимать как относительный показатель: доля затрат на формирование научно-технической новизны продукции в структуре основного потока продажи.

- Стабильность генерирования денежного потока. Поскольку соотношение между потоками денежных средств в результате хозяйственной деятельности и постоянными издержками предприятия имеет большое значение для оценки долгосрочной платежеспособности, важно оценить стабильность этих потоков. Показатель определяется разницей между денежными поступлениями и выплатами организации за определенный период времени.

- Уровень диверсификации продукции компании. Характеризуется увеличением числа продуктовых линий в выпуске фирмы, переориентация рынков сбыта, освоение производства новых видов продукции. Но при этом, увеличение разнообразия выпуска происходит на базе существующего высокоспециализированного оборудования с целью уменьшения возможных негативных последствий возникновения отраслевых рисков на рынке продукта специализации.

- Производственный потенциал. Следует понимать как реальный объем продукции, который возможно произвести при полном использовании имеющихся ресурсов. Данный фактор оказывает сильное воздействие на инвестиционную привлекательность предприятия в целом. Сюда входят: кадровая составляющая, уровень организации труда и уровень организации производства. Характеристика оценивается, в основном, качественно, хотя и количественная оценка широко распространена и ее осуществление не требует высоких затрат ресурсов. К качественным показателям относятся: уровень организации труда, производства, кадровая политика, без которых невозможно наладить производственный процесс на предприятии и рационально использовать основные фонды, оборотные производственные средства и нематериальные активы.

- Менеджмент предприятия. При анализе менеджмента изучается макро-уровень управления предприятием от качества разработки документов, связанных с управлением и наличием стратегического менеджмента, до того, насколько совершенна система налогового планирования предприятия.

- Положение предприятия на рынке, в отрасли. Охватываемая доля рынка, возможно, уровень монополизации рынка предприятием.

- Оказываемые услуги, производимые товары.

Для получения качественной и максимально приближенной к реальности оценки инвестиционной привлекательности следует детально проанализировать информацию по каждому из перечисленных факторов.

Источники информации о предприятии могут быть внутренние и внешние.

Внешние источники информации: архивы банков, отчеты консалтинговых, аудиторских агентств, информация о предприятии в СМИ, данные фондового рынка, информация от партнеров предприятия. Внутренние источники информации характеризуются низкой частотой получения и, как правило, связаны с подготовкой квартальной или годовой отчетности: бухгалтерская отчетность, внутренние финансовые отчеты, внутренние управленческие отчеты, документы планирования, налоговая отчетность, уставные документы. При формировании инвестиционной привлекательности организации воздействие этих факторов будет различным.

Итак, рассматривая основные факторы, влияющие на инвестиционную привлекательность ПАО «ВымпелКом», можно выделить те из них, изменение которых позволит увеличить инвестиционную привлекательности исследуемого предприятия. Далее необходимо разработать мероприятия по повышению инвестиционной привлекательности ПАО»ВымпелКом».

3.2. Предложения по повышению инвестиционной привлекательности ПАО»ВымпелКом»

ПАО «ВымпелКом» является предприятием специфической отрасли связи и телекоммуникаций, имеющей характерные особенности инвестиционной деятельности. Так, к особенностям деятельности ПАО «ВымпелКом» можно выделить следующие особенности производимого им продукта, модели потребления услуг и организационного построения:

- невещественный характер (неосязаемость) услуг – говорит об отсутствии материальной формы воплощения услуги, пользователь получает конечный полезный эффект от процесса передачи информации и сообщений по сетям связи;

- мультисервисный, пакетный характер услуг и конвергентный характер развития.

В данном случае следует иметь в виду, что речь идет:

- во-первых, о широкой номенклатуре существующих на сегодняшний день услуг (голосовая и пакетная передача данных, интернет, телевидение и т.п.) по каждому виду связи (подвижная связь, местная телефонная связь, радиосвязь, спутниковая связь и т.д.), в результате чего возникают взаимозаменяемые и взаимодополняемые услуги;

- во-вторых, операторы связи стремятся предоставить пользователю как можно больше услуг объединенных в одном тарифном плане (доступ в Интернет, цифровое телевидение, сотовая связь и т.д.);

- в-третьих, происходит процесс сближения телекоммуникаций, информатики и информационных технологий, что позволяет пользователю, как конечному потребителю, получать необходимое оборудование, программное обеспечение, сервисное обслуживание и телекоммуникационные услуги у одного выбранного им оператора связи;

- неотделимость во времени процессов производства, потребления и оплаты услуги связи, что проявляется наиболее ярко в телефонной связи, где сам процесс разговора абонентов является производственным процессом, т.е. совпадает с процессом потребления. Таким образом, конечным результатом производственной деятельности отрасли становится услуга, которая не может храниться на складе или в запасе, т.е. изыматься из производства. Отсюда вытекает требование максимального сближения средств связи с потребителями через развитие и повышение плотности салонов связи, организаций связи, абонентских устройств и терминалов самообслуживания

- неравномерность спроса на услуги, зависящая не только от ритма деловой и личной жизни, но и климатических, географических условий жизнедеятельности. Данная особенность подразумевает неравномерность поступающей во времени нагрузки на сети связи как по часам суток, так и по дням недели, месяцам года. Телекоммуникационные компании должны справляться с максимальной нагрузкой, связанной с обслуживанием потребителей, без нарушения установленных показателей качества предоставления услуг;

- несохраняемость и особое значение качества предоставляемых услуг; информация как предмет труда в процессе организации связи должна перемещаться только в пространстве (т.е. изменять лишь местоположение), любое другое изменение влечет за собой еѐ искажение, потерю потребительских качеств и причиняет ущерб пользователю;

- сетевой характер организационного построения связи - говорит о двухстороннем процессе передачи информации между отправителем и получателем. Так как потребители услуг связи чаще всего находятся в разных населенных пунктах, городах или странах, это вызывает необходимость создания надежной и разветвленной телекоммуникационной сети, состоящей из узлов связи, соединенных между собой линиями и каналами связи. Взаимодействие в производственном процессе нескольких операторов связи предъявляет единые требования к правилам технической эксплуатации оборудования и линейных сооружений связи на территории всей страны, а также обуславливает необходимость введения системы взаиморасчетов между телекоммуникационными компаниями за взаимно оказываемые услуги.

Говоря об особенностях ПАО «ВымпелКом», как предприятия телекоммуникационной отрасли, стоит отметить ее высокую технологичность, что приводит к созданию инфокоммуникационных услуг и виртуализации бизнеса. Из-за высокой скорости изменения внешней среды ПАО «ВымпелКом» для повышения инвестиционной привлекательности необходимо реализовать следующие организационные мероприятия:

- сокращать сроки вывода на рынок новых технологий и периода времени, в течение которого ПАО «ВымпелКом» реализует стратегическую инициативу, а также усилить влияние фактора времени при расширении пространства и границ бизнес-системы ПАО «ВымпелКом»;

- осуществлять мероприятия по возрастанию скорости освоения новых знаний;

- увеличить скорость использования преимуществ ПАО «ВымпелКом»;

- повышать уровень образования потребителей, стимулировать развитие связей между ними и, как следствие, увеличение индивидуализации подходов к потребителям и увеличение точности прогнозов поведения потребителей;

- смещение фокуса цели функционирования предприятия в целом на развитие взаимодействия ПАО «ВымпелКом» с потребителями и другими заинтересованными сторонами в целях удовлетворения их индивидуальных потребностей;

- увеличить привлечение высококвалифицированных специалистов к работе в ПАО «ВымпелКом»;

- увеличить возможности, связанные с более развитым использованием банковских кредитов и облигационных займов;

- продолжить развитие и модернизацию материально-технической базы ПАО «ВымпелКом».

Разработка предложений по увеличению инвестиционной привлекательности ПАО «ВымпелКом» относится к области планирования финансового менеджмента, под которым, понимается область отношений на микроуровне, связанная с разработкой методов оптимизации планирования инвестиционных средств предприятия с целью достижения максимального дохода собственниками [41].

Весь капитал предприятия ПАО «ВымпелКом» делится на собственный и заемный капитал. Если собственный капитал позволяет обеспечить финансовую стабильность и экономическую независимость, то заемный капитал (банковский кредит) дает предприятию возможность маневра ресурсами. Банковский кредит предоставляет необходимые объемы для увеличения финансового капитала предприятия, ускоряет оборот капитала.

Развитие любого ПАО «ВымпелКом» связано с поиском ответа на вопрос, где взять деньги, чтобы увеличить его инвестиционную привлекательность. В этом случае средства могут поступить из нескольких источников. Это: прибыль, продажа активов, сокращение оборотного капитала, амортизация, кредиты у поставщиков, дебиторская задолженность.

Самоинвестирование ПАО «ВымпелКом», то есть его способность из заработанных денег не только возмещать производственные запасы, но и инвестировать развитие (расширение) возможностей оказания услуг без использования заемных средств позволяет избегать облигационных займов, задолженности, а также необходимости привлечения новых акционеров. Преимуществом самоинвестирования можно считать также и то, что ПАО «ВымпелКом» получает возможность полностью распоряжаться частью прибыли, направляемой на самоинвестирование, не отчисляя с этих сумм дивиденды акционерам.

Итак, предложенные мероприятия позволяют увеличить инвестиционную привлекательность ПАО «ВымпелКом». При этом необходимо отметить, что более детально конкретизировать предложения можно только при получении дополнительной информации, которую на предприятии ПАО «ВымпелКом» считают коммерческой.

ЗАКЛЮЧЕНИЕ

В ходе написания курсовой работы был проведен анализ специальной литературы и проведены исследования, которые позволяют сделать следующие выводы:

1. Инвестиционная привлекательность предприятия – это сложная и многогранная экономическая категория, характеризующаяся эффективностью использования имущества предприятия, его платежеспособностью, устойчивостью финансового состояния, его способностью к саморазвитию на базе повышения доходности капитала, технико-экономического уровня производства, качества и конкурентоспособности продукции. Исходя из выше изложенного, следует, что оценку инвестиционной привлекательности предприятия необходимо проводить с учетом инвестиционной привлекательности региона, в котором находится предприятие, и его отраслевой принадлежности, а также целей, преследуемых инвестором.

2. Существует множество видов инвестиционной привлекательности, которые выделяются по различным классификационным признакам. Все они отличаются друг от друга, в то же время инвестиционную привлекательность организации можно представлять сразу по нескольким видам. Так, например, может быть среднесрочная привлекательность группы взаимосвязанных промышленных компаний (холдинга) или краткосрочная привлекательность ценных бумаг организации сферы бытовых услуг.

3. Существует четыре основные категории инвесторов, среди которых:

- государство;

- институциональные (заемные) инвесторы;

- долевые инвесторы;

- частные (индивидуальные) инвесторы.

Среди факторов, оказывающих непосредственное влияние на инвестиционную привлекательность предприятия, выделяют внешние и внутренние факторы.

В конкретных условиях типа инвестора инвестиционная привлекательность может определяться собственным набором факторов, имеющих наибольшее значение при выборе конкретного объекта.

В курсовой работе была проанализирована динамика изменения инвестиционной привлекательности предприятия телекоммуникационной отрасли ПАО «ВымпелКом» за 2013−2015 гг.

Материалами для исследования была бухгалтерская отчетность предприятия за 2013−2015 гг. Данная информация является общедоступной и размещается на официальном сайте предприятия. В ходе исследования было выявлено, что за последние два года (2014−2015 гг.), инвестиционная привлекательность предприятия снизилась, но остается на хорошем уровне. Также, после снижения инвестиционной привлекательности в 2014 году, в 2015 году наблюдается положительный тренд, что говорит о грамотных действиях управляющих и возможном скором повышении уровня инвестиционной привлекательности предприятия.

В курсовой работе были выявлены основные факторы, влияющие на инвестиционную привлекательность ПАО «ВымпелКом».

Выявление факторов позволило разработать предложения по повышению инвестиционной привлекательности ПАО «ВымпелКом»

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 08.03.2017) // Справочно-правовая система «Консультант плюс».

- Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений. Закон РФ от 25.02.1999г. № 39-ФЗ (с изм. и доп., вступ. в силу с 3.07.2016) // Справочно-правовая система «Консультант плюс».

- Об инвестиционной деятельности в РСФСР. Закон РФ от 26.06.1991г. № 1488-1 (ред. от 19.07.2011) // Справочно-правовая система «Консультант плюс».

- Об инвестиционных фондах. Закон РФ от 3.07.2016 г. № 65-ФЗ (с изм. и доп., вступ. в силу с 3.07.2016) // Справочно-правовая система «Консультант плюс».

- Аскинадзи В.М. Инвестиции : учебник / В.М. Аскинадзи, В. Ф. Максимова. – М.: Юрайт, 2014. – 422 с.

- Балынин И.В. Оптимизация инвестиционного портфеля в контексте практической реализации риск-ориентированного подхода: многообразие методов и принципов / И.В.Балынин // Экономический анализ: теория и практика. – 2016. – № 10(457). – С.79 – 92.

- Басовский Л.Е. Экономическая оценка инвестиций: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.:ИНФРА-М, 2013. – 241 с.

- Блау С.Л. Инвестиционный анализ: учебник / С.Л. Блау. – М.: Дашков и Ко, 2016. – 256 с.

- Бусыгин К. Д. Формирование инвестиционной привлекательности и активности инновационных промышленных предприятий в условиях межфирменной кооперации: монография / К. Д. Бусыгин. – М.: Наука и образование, 2014. – 187 с.

- Васюхин О.В., Павлова Е. А. Экономическая оценка инвестиций: учебное пособие / О.В.Васюхин, Е.А.Павлова. – СПб: НИУ ИТМО, 2013. – 98 с.

- Воротилова Н. Н., Каткова М. А., Мальцева Ю. Н., Шерстнева Г. С. Управление инвестициями / Н.Н.Воротилова, М.А.Каткова, Ю.Н. Мальцева, Г.С.Шерстнева. – М.: Дашков и К°, 2013. – 188 с.

- Давыдова Е.Ю. Международные инвестиции / Е.Ю. Давыдова // Территория науки. – 2014. – № 4. – С. 46-48.

- Давыдова Е.Ю., Рыбникова М.А. Формирование стратегии привлечения инвестиций в экономику России / Е.Ю. Давыдова, М.А.Рыбникова // Территория науки. – 2015. – № 2. – С. 93-96.

- Ендовицкий Д.А. Анализ инвестиционной привлекательности организации / Д.А.Ендовицкий. – М.: КНОРУС, 2017. – 374 с.

- Инвестиции: учебник / А.Ю. Андрианов, С.В. Валдайцев, П.В. Воробьёв и др., отв. ред. В.В. Ковалёв, В.В. Иванов, В.А. Лалин. – М.: Проспект, 2013. – 440 с.

- Инвестиции: учебник / И. В. Сергеев, И. И. Веретенникова, В. В. Шеховцов. – М.: Юрайт, 2014. – 314 с.

- Казаченко Л.Д. Инвестиционная политика: учебное пособие / Л.Д.Казаченко. – Чита: ЧитГУ, 2013. – 237 с.

- Камиева А.А., Тюкавкина Е.И. Формирование инвестиционной привлекательности предприятий / А.А.Камиева, Е.И. Тюкавкина // Вестник СамГУ. – 2014. – № 4. – С.43-47.

- Касьяненко Т.Г. Экономическая оценка инвестиций: учебник и практикум / Т.Г. Касьяненко, Г.А. Маховикова. – М.: Юрайт, 2016. – 559 с.

- Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2013. – 144 с.

- Ковалев В.В., Иванов В.М., Лялин В.А. Инвестиции / В.В.Ковалев, В.М.Иванов, В.А. Лялин. – М.: ООО «ТК Велби», 2013. – 440 с.

- Колмыкова Т. С. Инвестиционный анализ: учебное пособие / Т.С. Колмыкова. – М.: НИЦ ИНФРА-М, 2013. – 204с.

- Кочегарова Л. Г. Исследование концентрации инвестиционного рынка в Российской Федерации / Л. Г. Кочегарова, Р. Ш. Закиров // Вестн. ЧелГУ. – 2014. – № 5. С. 44-49.

- Крылов Э.И., Власова В.М., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия / Э.И.Крылов, В.М.Власова, И.В.Журавкова. – М.: Финансы и статистика, 2014. – 608 с.

- Кузнецова О. В. Различия в привлекательности российских регионов для отечественных и иностранных инвесторов // Вопросы экономики. – 2016. – № 4. – С. 86-102.

- Кэхилл М. Инвестиционный анализ и оценка бизнеса: учебное пособие: / М. Кэхилл. – М.: ДиС, 2012. – 432 c.

- Липсиц И. В. Инвестиционный анализ. Подготовка и оценка инвестиций в реальные активы: учебник / И.В. Липсиц, В.В. Коссов. – М.: НИЦ ИНФРА-М, 2013. – 320с.

- Лукасевич И.Я. Инвестиции: учебник / И.Я. Лукасевич. – М.: Инфра- М, 2013. – 416 с.

- Мельников Р.М. Экономическая оценка инвестиций: учебное пособие / Р.М. Мельнников. – М.: Проспект, 2014. – 264 с.

- Непочатая А.А. Инвестиционная привлекательность компании как фактор эффективного корпоративного управления // Экономика и социум. – 2014. – № 2/5. – С. 1297-1300.

- Овсянников С.В., Давыдова Е.Ю. Инвестиционная стратегия: учебное пособие. – Воронеж: ВЦНТИ, 2014. – 141 с.

- Овсянников С.В., Давыдова Е.Ю. Управление структурой инвестиционной деятельности как основа устойчивого развития предприятия / С.В.Овсянников, Е.Ю.Давыдова // Территория науки. – Вып. 5. – 2016. – С. 160-163.

- Овсянников С.В. Формирование инвестиционной стратении предприятия в условиях антикризисного управления / С.В.Овсянников // Территория науки. – Вып. 4. – 2014. – С. 54 -57.

- Плотникова А. М. Экономическая оценка инвестиций: учебное пособие / А.М. Плотникова, М.В. Слаутина. – М.: КноРус, 2013. – 304с.

- Салова Л. В. Управление факторами инвестиционной привлекательности компаний / Л.В. Салова, К.Н. Дегтеренко // Российское предпринимательство. – 2013. – № 1. – С. 110-114.

- Соснина А. Д. Методы оценки инвестиционной привлекательности предприятий // Молодой ученый. – 2015. – №11.3. – С. 68-71.

- Тронин С.А. Инвестиционный процесс и инвестиционная привлекательность как показатели развития финансового менеджмента / С.А. Тронин. – М.: Научные технологии, 2015. – 93 с.

- Турманидзе Т.У. Анализ и оценка эффективности инвестиций: учебник / Т.У. Турманидзе. – М.: ЮНИТИ, 2015. – 247 с.

- Тяпкина М. Ф. Инвестиционная привлекательность: теория, методология, практика: монография / М.Ф. Тяпкина, Е.А. Ильина. – Иркутск : Изд-во ИрГСХА, 2014. – 159 с.

- Фрейзер-Сэмпсон Г. Инвестиции в частные компании как класс активов. – М.: Олимп-Бизнес, 2013. – 470 с.

- Хиггинс Р. Финансовый менеджмент: управление капиталом и инвестициями / Р. Хиггинс. – М: Вильямс, 2013. – 464 c.

- Факов В.Я. Инвестиционно-кредитный словарь. Т.1. / В.Я.Факов. – М.: Международные отношения, 2014. – 493 с.

- Факов В.Я. Инвестиционно-кредитный словарь. Т.2. / В.Я.Факов. – М.: Международные отношения, 2014. – 496 с.

- Эргардт О.И., Блудова Н.А. Анализ и оценка привлекательности предприятия / О.И. Эргардт, Н.А. Блудова // Инвестиции. – 2014. - № 3. – С. 105-110.

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерская отчетность ПАО «ВымпелКом» за 2015 год

Продолжение приложения 1

Продолжение приложения 1

Продолжение приложения 1

Окончание приложения 1

Приложение 2

Окончание приложения 2

- Эффективность менеджмента организации (на примере ООО «Перспектива» Корпорация «Центр»)

- Взаимодействие органов государственной власти и местного самоуправления

- Взаимодействие органов государственной власти и местного самоуправления: механизмы оптимизации

- Анализ структуры торгового ассортимента (Методика формирования ассортимента)

- Управление конфликтами в организации (Организация исследования конфликтного поведения)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Автодок»)

- Региональные банки, особенности деятельности и стратегия развития (Теоретические основы исследования деятельности региональных банков)