Инвестиции и их основные виды

Содержание:

ВВЕДЕНИЕ

Тема данной курсовой работы: «Сущность инвестиций и их основные виды».

Актуальность выбранной для исследования темы заключается в следующем.

Инвестиции являются важнейшим фактором развития современной экономики. Инвестиционный климат как совокупная характеристика индивидуальных для каждой местности условий (политических, социально-экономических, финансовых, социокультурных, организационно-правовых, географических, природных и т.п.) способен формировать у инвесторов стимулы к осуществлению инвестиций, созданию рабочих мест и расширению масштабов их деятельности на этой территории.

Приоритетной задачей современной экономики России является стимулирование экономического развития страны. В условиях последовательного перемещения центра тяжести управления социально-экономическими процессами в России с федерального уровня на региональный, успех реализации поставленной задачи главным образом зависит от того, насколько она будет выполнена российскими регионами.

Задачи поддержания высоких темпов экономического роста, диверсификации производства в регионах пока не могут быть в полной мере подкреплены реальной динамикой инвестиций. Сегодня требуются долгосрочные устойчивые, опережающие динамику ВВП, темпы прироста инвестиций в основной капитал с тем, чтобы не просто восстановить его запас в экономике, но и провести радикальную модернизацию основных производственных фондов, обеспечив возможности выпуска конкурентоспособной продукции и отраслевой реструктуризации экономики.

Определением сущности инвестиций и их основными видами занимались многие ученые. В данной работе изучены и использованы труды таких, как: В.М. Аскинадзи ("Инвестиции: учебник для бакалавров"); В.С. Бард ("Инвестиционные проблемы российской экономики"); Э. Дж. Долан, Д.Е. Линдсей ("Рынок: микроэкономическая модель"); Т.А. Журавлева, Н.А. Гревцева (" Региональная политика налогообложения: Задачи и проблемы"); В.В. Морозов ("Финансовые резервы активизации инвестиционной деятельности территорий"); А. Элларян ("Совершенствование основных инвестиционных инструментов инновационного развития в Российской Федерации") и дp.

Цель данной курсовой работы заключается в том, чтобы исследовать понятие сущности инвестиций и их основных видов.

В соответствии с поставленной целью осуществлено рассмотрение и решение следующих задач:

- Проанализировать основные положения инвестиционного процесса;

- Представить классификацию инвестиций;

- Охарактеризовать принципы формирования и общая структура инвестиций;

- Показать возможности институциональных преобразований инвестиционной политики.

Объект исследования – анализ сущности инвестиций и их основных видов. Предмет – понятие сущности инвестиций и их основных видов.

Структурно работа включает введение, 2 главы, разделенныe на параграфы, заключение, библиографический список литературы.

1. Теоретические подходы к характеристике инвестиций и инвестиционной деятельности

1.1. Основные положения инвестиционного процесса

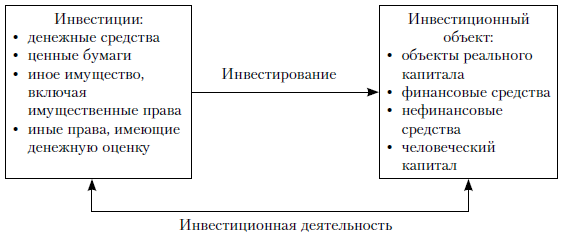

При анализе инвестиционного процесса необходимо выделять четыре взаимосвязанных понятия: инвестиции, объект инвестирования, инвестирование и инвестиционная деятельность.

Как следует из приведенного определения, инвестиции – это деньги, ценные бумаги, имущество, права, то есть то, что вкладывается в объекты инвестирования. Иными словами, по смыслу закона, термин «инвестиции» не означает какую-то деятельность, поэтому словосочетания «осуществление инвестиций» следует избегать.

В данном определении следует обратить внимание на два аспекта[1]:

- Во-первых, в законе не устанавливается форма инвестиций (вложений). Это могут быть денежные средства, технологии, оборудование, другое имущество, интеллектуальные ценности, имущественные права – главное, чтобы они целенаправленно вкладывались в объекты инвестирования для достижения полезного эффекта;

- Во-вторых, понятие инвестиций не ограничивается рамками времени и не предполагается, что инвестиции имеют исключительно долгосрочный характер. Инвестициями могут быть вложения на любой срок, подпадающие под данное определение.

Таким образом, инвестиции рассматривались в основном как вложения в объекты реального капитала, и поэтому категория «инвестиции» по существу отождествлялась с категорией «капиталовложения», под которыми понимались «затраты на воспроизводство основных фондов, их увеличение и совершенствование».

В экономической литературе можно встретить и другие трактовки термина «инвестиции», под которыми понимаются[2]:

- вложения финансовых и материально-технических средств, как в пределах Российской Федерации, так и за рубежом в целях получения экономического, экологического и социального эффектов;

- экономические ресурсы, направляемые на увеличение реального капитала общества, то есть на расширение и модернизацию производственного аппарата;

- долгосрочные вложения частного или государственного капитала, имущественных или интеллектуальных ценностей в различные отрасли национальной (внутренние инвестиции) либо зарубежной (заграничные инвестиции) экономики с целью получения прибыли;

- долгосрочные вложения средств в различные отрасли экономики с целью получения прибыли.

Инвестиционный объект – любые объекты, в которые вкладываются инвестиции. Такие объекты принято подразделять на четыре группы:

- объекты реального капитала (предприятия, иная недвижимость, станки, оборудование и т.п.);

- финансовые средства (ценные бумаги, валюта, производные финансовые инструменты и т.п.);

- нефинансовые средства (драгоценные камни, предметы коллекционирования, антиквариат и др.);

- человеческий капитал (образование, переподготовка кадров, здравоохранение и т.п.).

Инвестирование – непосредственный процесс вложения инвестиций в объекты инвестирования.

Инвестиционная деятельность согласно Закону «Об инвестиционной деятельности…» рассматривается как «вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта». Это процесс, включающий как собственно инвестирование, так и последующее осуществление иных действий (эксплуатацию созданного предприятия, управление инвестиционным портфелем и т.п.) с целью получения от инвестиций прибыли или иного положительного (социального или экологического) эффекта.

Взаимосвязь этих элементов отражает[3] рисунок 1.

Рисунок 1. – Взаимосвязь элементов инвестиционной деятельности

Итак, чтобы любое имущество (в том числе и деньги), а также имущественные или иные права стали инвестициями, необходимо, чтобы владелец или пользователь этого имущества (прав) вложил его в какой‑либо объект с целью достижения полезного эффекта, то есть осуществил инвестиционную деятельность.

Существующие в настоящее время подходы к определению понятий инвестиций и инвестирования можно условно разделить на два направления: «теоретические» (макроэкономические) и «общепринятые» (микроэкономические).

Так, в одной из первых переводных монографий по рыночной экономике Э.Дж. Долана и Д.Е. Линдсея инвестиции на макроуровне определяются как «увеличение объема капитала, функционирующего в экономической системе, то есть увеличение предложения производительных ресурсов, осуществляемое людьми»[4].

В учебнике К. Макконнелла и С. Брю «Экономикс» инвестиции характеризуются как «затраты на производство и накопление средств производства и увеличение материальных запасов»2.

Иными словами, в макроэкономике под инвестированием надо понимать только реальное инвестирование, то есть приобретение новых капитальных товаров (станков, машин, зданий, оборудования и т.п.). Лишь эти затраты учитываются как инвестиционные расходы при подсчете валового внутреннего продукта и являются составной частью совокупного спроса.

Что же касается затрат на приобретение, положим, ценных бумаг, то это относится к финансовому инвестированию и считается формой сбережения, а не инвестирования (в его теоретическом, экономическом смысле). Фактически макроэкономический подход сужает понятие инвестирования до производственного (реального) инвестирования. При такой трактовке вложение капитала в ценные бумаги, в банковские депозиты уже нельзя относить к категории «инвестиции», так как не происходит увеличения производительных ресурсов общества.

В «общепринятом» (микроэкономическом) смысле инвестиции – это денежные средства, ценные бумаги, имущество, имущественные и неимущественные права, вкладываемые в любые инвестиционные объекты с целью получения в будущем прибыли (дохода) или иного полезного эффекта, то есть тeрмин «инвестиции» в общепринятом смысле включает затраты не только на прирост реальных средств, но и на вложения в иные инвестиционные объекты (прежде всего, ценные бумаги).

Обобщая представленные выше подходы к определению понятия инвестиции, можно выделить следующие признаки инвестиций, являющиеся наиболее существенными:

- потенциальная способность инвестиций приносить доход;

- процесс инвестирования, как правило, связан с преобразованием части накопленного капитала в альтернативные виды активов экономического субъекта (предприятия);

- целенаправленный характер вложения инвестиций в разнообразные материальные и (или) нематериальные объекты (инструменты);

- наличие срока вложения инвестиций (этот срок индивидуален для различных форм вложения средств);

- наличие риска вложения капитала, означающее, что достижение целей инвестирования носит вероятностный характер.

При анализе инвестиционного процесса необходимо отличать два во многом схожих понятия – потребление и инвестирование. Конечно, первое отличие кажется очевидным – это цели произведенных затрат: при потреблении цель всегда одна – получение потребительской полезности. Целью же инвестирования, как правило, является прибыль. Однако Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» указывает, что инвестиции могут вкладываться в «…объекты предпринимательской и (или) иной деятельности» не только в целях получения прибыли, но и «…достижения иного полезного эффекта»[5].

Поскольку Закон не уточняет, что подразумевается под «иной деятельностью» и какие «полезные эффекты» имеются в виду, то провести четкую границу между потреблением и инвестированием только на основании цели вложения средств достаточно сложно.

Главное отличие потребления и инвестирования состоит в том, что при инвестировании всегда имеется промежуток времени – холдинговый период между моментом t0 вложения средств в какой-то объект и моментом t1 получения полезного эффекта. При потреблении эти два момента совпадают.

В самом общем смысле под инвестированием можно понимать процесс вложения инвестиций сегодня ради получения прибыли по окончании холдингового периода. Иными словами, принимая решение о вложении инвестиций, инвестор фактически отказывается от текущего потребления инвестируемых средств, чтобы в конце холдингового (инвестиционного) периода получить определенный положительный эффект.

Длительность холдингового периода позволяет условно разделить процесс инвестирования на три вида: игру, спекуляцию и инвестирование[6].

Под игрой понимают инвестирование с очень коротким холдинговым периодом (порой несколько секунд – сколько необходимо, например, для вращения рулетки). Существуют и другие отличия игры. Так, рациональный инвестор зачастую рассматривает игру как развлечение, а не как способ получения дохода. Риск игры, как правило, является искусственно созданным, а не объективно возникшим вследствие функционирования рынка; этот риск не обеспечивает разумного сочетания с ожидаемой отдачей, вследствие чего для игрока ожидаемая величина отдачи отрицательна, что алогично с точки зрения инвестирования.

Спекуляция длится дольше игры, но ее холдинговый период все же не превосходит нескольких недель. Именно такой период имеет в виду спекулянт (который также является инвестором), приобретая какое‑либо средство в надежде на скорое повышение его цены. Целесообразность отдельного рассмотрения процесса спекуляции можно обосновать тем, что на таких коротких промежутках времени можно не учитывать временную стоимость денег, в частности, не принимать во внимание воздействие инфляции.

Строго говоря, нет теоретически обоснованного определения холдингового периода инвестирования, которое бы четко отделяло его от игры и спекуляции. Как правило, большинство специалистов сходятся во мнении, что холдинговый период инвестирования должен превышать шесть месяцев.

1.2. Классификация инвестиций

Обоснованная классификация инвестиций позволяет учитывать и анализировать уровень их использования, а также принимать соответствующие решения как на макро-, так и на микроуровне.

Разные авторы по-своему проводят классификацию инвестиций, поэтому укажем основные критерии такой классификации, часто используемые при анализе инвестиционной деятельности[7]:

1) По объектам вложений, как уже указывалось, инвестиционные объекты делятся на четыре группы:

- объекты реального капитала (инвестиции в подобные средства принято называть капитальными вложениями);

- финансовые средства (как правило, приобретение ценных бумаг считается формой портфельного инвестирования);

- нефинансовые средства;

- человеческий капитал.

2) По характеру участия инвестора в инвестиционном процессе инвестиции подразделяются на прямые и косвенные (опосредованные).

Прямые инвестиции предполагают прямое, непосредственное участие инвестора во вложении капитала в конкретный объект инвестирования, будь то приобретение реальных активов либо вложение капитала в уставные фонды организации. Косвенные (опосредованные) инвестиции предполагают вложения капитала инвестора в объекты инвестирования через финансовых посредников (институциональных инвесторов) посредством приобретения различных финансовых инструментов.

3) По отношению к объекту вложения выделяют внутренние и внешние инвестиции. Внутренние инвестиции представляют собой вложение капитала в активы самого инвестора (например, строительство нового цеха фирмой-проектоустроителем), внешние – вложение капитала в реальные активы других хозяйствующих субъектов или финансовые инструменты иных эмитентов.

4) По периоду использования инвестиции подразделяют на долго-, средне- и краткосрочные. Следует учитывать, что классификация инвестиций в зависимости от периода использования зависит от объекта инвестирования. Так, применительно к ценным бумагам принято краткосрочными инвестициями считать средства, вкладываемые на срок до одного года. Если же объектом инвестирования становятся реальные активы, то есть осуществляются капитальные вложения, то краткосрочным считается период времени до трех лет.

Соответственно для ценных бумаг, в частности облигаций, долгосрочные инвестиции представляют собой вложения капитала на период свыше десяти лет. Для капитальных вложений долгосрочным считается период свыше пяти лет. Среднесрочные инвестиции соответствуют периоду от трех до пяти лет в капитальных вложениях и от года до десяти лет – для финансовых средств.

5) По формам собственности используемого инвестором капитала инвестиции подразделяются на частные, государственные и иностранные. Частные инвестиции – это вложение средств в инвестиционные объекты физическими лицами, а также предприятиями негосударственной формы собственности. К государственным инвестициям относятся вложения капитала федеральных, региональных и местных органов власти, а также государственных предприятий за счет собственных и привлеченных средств. Иностранные инвестиции – размещение капитала нерезидентами в инвестиционные объекты других государств.

6) По степени надежности инвестиции подразделяют на относительно надежные и рисковые. Высоко рисковыми являются инвестиции в сферу исследований и разработок; поэтому их зачастую называют венчурными инвестициями (от англ. venture – риск). Венчурное финансирование, как правило, представляет собой долгосрочное (свыше пяти лет) вложение частных инвестиций в акционерный (складочный) капитал либо вновь создаваемых, либо уже существующих малых высокотехнологичных предприятий, ориентированных на разработку и выпуск наукоемкой продукции, с целью развития этих предприятий и получения в последующем прибыли от прироста стоимости вложенных средств.

При вложении инвестиций в инновационные разработки трудно оценить и потребности в ресурсах, и будущие результаты. Различные формы поддержки данного вида инвестиций зачастую осуществляются через государственные программы.

Менее рисковыми являются инвестиции в сферы (отрасли) с достаточно определенным рынком сбыта. Наконец, при определенных условиях государственные облигации считаются безрисковыми, то есть лишенными неопределенности в отношении обеспечиваемого ими будущего дохода.

7) Инвестиции можно классифицировать и через призму их доходности: высокодоходные имеют доходность, существенно превышающую ее средний уровень, установившийся на рынке.

Аналогично можно ввести понятие средне- и низкодоходных инвестиций.

Если инвестирование преследует некоммерческие цели (социальные или экологические), то их можно считать бездоходными.

8) По характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции и дезинвестиции. Первичные инвестиции представляют собой вложения капитала (как правило, денежных ресурсов за счет как собственных, так и привлеченных средств инвесторов) в конкретные инвестиционные объекты (например, компьютер). В этом случае денежные средства надо относить к инвестициям, а компьютер – к объектам инвестирования.

Реинвестиции представляют собой вторичное использование в инвестиционных целях ранее приобретенных инвестиционных объектов при их высвобождении из инвестиционного оборота в случае реализации целей вложения первичных инвестиций. Так, приобретенный ранее компьютер (если цели его первичного использования в инвестиционном проекте были достигнуты) можно применить в новом инвестиционном проекте; в этом случае уже компьютер следует считать инвестицией, а новый инвестиционный проект – объектом инвестирования.

Дезинвестиция – это высвобождение ранее инвестированного капитала из инвестиционного оборота без последующего использования в инвестиционных целях (так, приобретенный ранее компьютер после реализации целей его включения в инвестиционный проект может быть продан или законсервирован).

9) По региональным источникам привлечения капитала выделяют отечественные и иностранные инвестиции. Отечественные инвестиции представляют собой вложения капитала резидентами данной страны (домашними хозяйствами, предприятиями, организациями, государственными и муниципальными органами). К иностранным инвестициям относят вложения капитала нерезидентами (юридическими и физическими лицами, иностранными государственными органами, международными организациями) в объекты и финансовые инструменты другого государства.

10) По видам экономической деятельности инвестиции классифицируют в разрезе отдельных направлений и сфер экономической деятельности, например: инвестиции в сельское хозяйство, добычу полезных ископаемых, производство машин и оборудования, строительство, оптовую и розничную торговлю, транспорт и связь и т.п.

Таким образом, определенные характеристики процесса инвестирования дают возможность выделить четыре основные его признаки:

- тесная связь с хозяйственной деятельностью;

- содержание – практические действия по организации, вложение инвестиций и получение запланированных результатов;

- цель осуществления – достижение социально-экономического эффекта в интересах инвестора, исполнителей и посредников, общества в целом или его значительных слоев;

- участники: инвестор, исполнители, посредники, государство, территориальная община.

2. Актуальные проблемы и пути улучшения инвестиционного климата

2.1. Принципы формирования и общая структура инвестиций

Основными направлениями государственной поддержки инвестиций на уровне регионов РФ являются[8]:

1) Прямое участие в инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

- предоставления на конкурсной основе государственных гарантий по инвестиционным проектам;

- размещения на конкурсной основе средств бюджетов субъектов РФ;

- создания региональных бюджетов развития;

- выпуска облигационных займов, гарантированных целевых займов.

2) Создание благоприятных условий для развития инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

- обоснования и совершенствования нормативно-правовой базы, стимулирующей повышение результативности использования инвестиционных ресурсов;

- установления субъектам инвестиционной деятельности специальных налоговых режимов (предоставление налоговых льгот, льготных инвестиционных кредитов при осуществлении вложения средств в основной капитал, а также оптимизация тарифов и ставок);

- предоставления субъектам инвестиционной деятельности льготных условий пользования землей и другими природными ресурсами;

- расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социально-культурного назначения;

- создания и развития сети информационно-аналитических центров, осуществляющих регулярное проведение рейтингов и публикацию рейтинговых оценок субъектов инвестиционной деятельности;

- развития в регионах баз данных о намечаемых к реализации инвестиционных проектах;

- расширения использования залогов при осуществлении кредитования;

- развития финансового лизинга в РФ и так далее.

Комплексная и системная реализация перечисленных мер позволяет создать необходимую основу для стабильного экономического роста в регионах, а следовательно, и в стране в целом.

Инвестиционная активность должна стимулироваться путем обязательного выделения определенных средств в доходной и расходной частях бюджета на инвестиционные цели в виде бюджета развития территории. Доля бюджетных ассигнований на инвестиционные цели, зачисляемых в бюджет развития, в конце 1990-х годов на уровне регионов составляла 5-10% объема бюджетных доходов. Упразднение, с введением Бюджетного кодекса РФ, обязательного статуса бюджета развития и перевод его в разряд возможных разделов расходной части бюджетов является, по мнению В.В. Морозова, неверным, так как не способствует повышению инвестиционной направленности бюджетных отношений. Поэтому автор выступает за возрождение на всех уровнях государственной бюджетной системы бюджета развития[9].

В перспективе доля направляемых на инвестиционные цели бюджетных ресурсов на территориальном уровне, считают эксперты, должна быть серьезно увеличена и составлять не менее 30% всех бюджетных доходов. Это можно обеспечить, во-первых, за счет более быстрого роста суммы бюджетных доходов вследствие ускорения промышленного развития территории, улучшения сбора налогов, совершенствования экономической и налоговой политики; во-вторых, за счет придания одному или нескольким видам наиболее крупных и стабильных налогов исключительно инвестиционной направленности.

В качестве такого единого инвестиционного налога может выступать налог на добавленную стоимость. Другими вариантами могут быть: замена одного или не скольких налогов специальным инвестиционным налогом: определение стабильных нормативов отчислений от основных видов налогов на инвестиционные цели и пропорции распределения этих налоговых поступлений между бюджетами разных уровней.

Крупным перспективным источником формирования бюджетных инвестиционных ресурсов могут являться поступления от налогов и платежей, взимаемых за использование минерально-сырьевых и природных ресурсов. В настоящее время инвестиционное значение этих сборов, например, федерального налога на воспроизводство минерально-сырьевой базы, очень низкая. Хотя природо-эксплуатирующий сектор занимает ведущее место в экономике (25-30% ВВП) и обеспечивает подавляющую часть экспортных доходов, доля поступлений от использования природных ресурсов в государственный бюджет не превышает 15%, а на инвестиционные цели расходуется менее 1% этих поступлений[10].

По мнению В.В. Морозова, такой подход должен быть в корне изменен. За счет совершенствования налогового законодательства должна значительно возрасти доля налогов и платежей за использование минерально-сырьевых и природных ресурсов в доходах бюджетов всех уровней.

Особое внимание следует уделить бюджетной мобилизации дифференциальной ренты, полученной за счет лучшего качества ресурсов или более выгодных природных условий их эксплуатации. Полученный от ренты доход должен распределяться между бюджетами всех уровней, но при этом приоритет должны иметь территориальные бюджеты по месту нахождения этих ресурсов.

2.2. Институциональные преобразования инвестиционной политики

Сегодня в России основным институциональным инвестиционным инструментом инвестиционной политики является Федеральная адресная инвестиционная программа (ФАИП). Данный инструмент, выполняющий важнейшую функцию по распределению и контролю за использованием государственных финансовых средств (инвестиций) в целях решения приоритетных задач социально-экономического развития России, тем не менее, не затрагивает все стороны процесса развития (активизации) инвестиционной деятельности в стране.

В частности он не определяет для частного инвестора параметры его участия в выполнении конкретных федеральных целевых программ, региональных и ведомственных инвестиционных проектов. ФАИП лишь предполагает участие частных инвестиций в ФЦП на основе госзаказа. Однако отсутствие в стране четкого и ясного механизма, определяющего порядок, правила и формы участия частного бизнеса в выполнении госзаказа, делает ФАИП малоэффективным инвестиционным инструментом с точки зрения активизации в стране инвестиционной деятельности.

Разработанная и утвержденная Правительством РФ в 2008 году стратегия социально-экономического развития России до 2020 года, известная как «Концепция построения инновационной экономики России»[11], открывает новые возможности для формирования комплексной инвестиционной политики государства.

В качестве одного из главных условий реализации Концепции названо формирование системной государственной инвестиционной политики, направленной на увеличение объема частных инвестиций в российскую экономику. В Концепции отмечается, что если тенденции экономического развития страны не изменятся, Россия превратится в сырьевой придаток мировой экономики.

В связи с этим в Концепции определяются новые приоритеты государственной политики: инвестиции в человеческий капитал, подъем образования, науки, здравоохранения, построение национальной инновационной системы, развитие естественных преимуществ и модернизация экономики, развитие ее новых, конкурентоспособных секторов в высоко-технологических сферах экономики, реконструкция и расширение производственной, социальной и финансовой инфраструктуры. Однако эти задачи не подкреплены финансово.

Мировая практика разработки и оценки инвестиционных проектов накопила достаточное число методик. В частности, в мире широко известны методики КОМФАР и ПРОСПИН (разработаны ЮНИДО), которыми пользуются инвестиционные компании, фонды и банки финансово-кредитные учреждения практически во всех странах. Эти методики известны и применяются в России и зарекомендовали себя как эффективные инструменты на стадии не только проектного финансирования, но и управления инвестициями в ходе реализации инвестиционного проекта. Тем не менее сегодня каждое финансово-кредитно-инвестишюнное учреждение использует при оценке инвестиционных проектов и предложений собственные «доморощенные» методики.

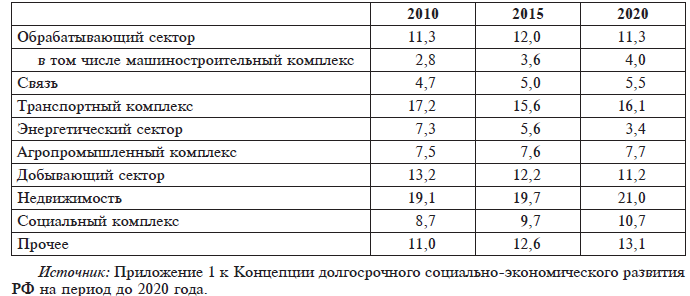

Общая сумма инвестиций для реализации мероприятий и решения задач, предусмотренные Концепцией, составит 780-910 млрд руб., то есть в среднем 55-65 млрд. руб. ежегодно (см. таблицу 1)[12].

Таблица 1

Структура инвестиций в основной капитал по комплексам отраслей (%)

Для обeспечения объема таких инвестиций государству необходимо проведение институциональных преобразовании – с целью создания условий для развития финансовых рынков и корпоративного управления, развития особых экономических зон, малого предпринимательства и других важных сфер экономики. Для этого прежде всего необходимо продолжить осуществление начатых ранее мероприятий, в частности по следующим направлениям:

- повышение инвестиционной привлекательности российского фондового рынка, создание в России консолидированной и конкурентоспособной в глобальном масштабе национальной инфраструктуры фондового рынка, позволяющей обеспечить превращение России в один из глобальных финансовых центров;

- повышение капитализации российских компаний, рост количества публичных компаний, их инвестиционной привлекательности и прозрачности, повышение качества корпоративного управления, развитие механизмов зашиты прав инвесторов и акционеров, снижение рисков и издержек инвесторов;

- развитие российской банковской системы, расширение объемов проектного финансирования, потребительского и ипотечного кредитования;

- создание эффективных инструментов страхования инвестиций и регулирования рисков финансового сектора (гарантийных фондов, фондов зашиты инвесторов);

- завершение формирования института независимой оценки;

- совершенствование и развитие института саморегулирования;

- формирование системы государственных институтов развития и создание системы их управления в соответствии с общенациональными приоритетами экономической политики.

Важную роль, особенно для исправления возможных «сбоев рынка» в приоритетных для государства сферах и секторах экономики, должны играть государственные институты развития, то есть организации с государственным участием:

1) Финансовые институты развития, призванные участвовать в со-финансировании инвестиционных проектов, которые недостаточно привлекательны для частного бизнеса с точки зрения соотношения доходности и риска, но могут быть эффективно реализованы при использовании принципов ГЧП (государственно-частного партнерства). Кроме того, эти институты развития способствуют снятию инфраструктурных ограничений путем софинансирования проектов в области транспортной, энергетической и иной инфраструктуры.

2) Нефинансовые институты развития, которые, не предоставляя финансовые ресурсы непосредственно бизнесу, могут участвовать в создании инновационной инфраструктуры.

Ключевыми направлениями функционирования институтов развития является их участие в организации и финансировании крупных проектов, относящихся к приоритетным сферам экономики, а также формирование инновационной инфраструктуры, обеспечиваюшей доступ частного предпринимателя к необходимым финансовым, инновационным и информационным ресурсам. Реализация данных направлений позволит решить ряд стратегических задач, стоящих перед экономикой России.

Основные мероприятия инвестиционной политики в сфере малого и среднего бизнеса должны быть направлены на поддержку этих форм предпринимательства за счет субсидии из федерального бюджета субъектами Российской Федерации.

Для расширения объемов предложений необходимо снижение стоимости кредитов, привлекаемых отдельными категориями субъектов малого предпринимательства, в первую очередь начинающими инвестиционную деятельность. Государству следует предусмотреть софинансирование региональных программ поддержки начинающих предприятий через такой инвестиционный инструмент, как венчурные фонды. Формирование венчурных фондов должно обеспечиваться из трех источников:

- средств региональных бюджетов – до 25%;

- средств федерального бюджета – до 25% (в объеме, равном расходам региональных бюджетов);

- средств из внебюджетных (то есть привлекаемых) источников – не менее 50%[13].

Венчурные фонды в форме закрытых паевых инвестиционных фондов (ЗПИФ) призваны осуществлять особо рисковые (венчурные) инвестиции. Регулирование их деятельности должно осуществляться государством (Федеральной службой по финансовым рынкам) в соответствии с федеральным законом «Об инвестиционных фондах»[14]. При этом должны быть учтены как положительные, так и негативные результаты использования этих инструментов в период, предшествующий принятию Концепции.

При формировании инвестиционной политики необходимо разработать и использовать новые инструменты по государственной поддержке малого предпринимательства, способствующие диверсификации национальной экономики, например программы поддержки начинающих предпринимателей, предусматривающих выделение грантов и субсидий начинающим предпринимателям на создание собственного дела; программы по развитию процесса создания бизнес-инкубаторов и др.

Как известно, инвестиционная политика тесно связана с бюджетной и налоговой политикой. Так, основной задачей бюджетной политики в долгосрочной перспективе должна стать задача усиления стимулирующей функции бюджета как инструмента экономического развития, изменение структуры расходов в соответствии с приоритетами государственной политики в области экономического развития одновременно с обеспечением долгосрочной устойчивости бюджетной ной и налоговой политикой.

Так, основной задачей бюджетной политики в долгосрочной перспективе должна стать задача усиления стимулирующей функции бюджета как инструмента экономического развития, изменение структуры расходов в соответствии с приоритетами государственной политики в области экономического развития одновременно с обеспечением долгосрочной устойчивости бюджетной системы Российской Федерации. А основным направлением совершенствования налоговой политики должно стать усиление стимулирующего влияния налоговой системы на рост экономики и развитие инвестиционно-инновационной активности, использование резервов увеличения бюджета за счет отмены плоской шкалы налогообложения, увода доходов от налога через офшорные зоны и др.

В Концепции не учитывается также возможность повышения конкурентоспособности российской экономики в результате перехода на инновационный путь развития. Заложенный в содержании Концепшш прогноз семикратного повышения экспорта машиностроения лишь частично отражает эти возможности.

Важно также отметить то, что в Концепции формулируются задачи и определены количественные параметры. Однако в ней не содержатся рекомендации, как эти задачи решать. В этом аспекте Концепция повторяет методическую ошибку предыдущих программ. В результате в Концепшш имеются внутренние противоречия, вызванные несогласованностью вложений инвестиций государства и частного капитала, без увязки которых достижение целей Концепции может оказаться невозможным.

В настоящее время в России созданы 24 особые экономические зоны четырех типов – 4 технико-внедренческие (ОЭЗ ТВТ), 4 промышленно-производственные, 13 туристско-рекреационных, 3 портовые. Технико-внедренческие ОЭЗ действуют в Москве, Санкт-Петербурге, Томске, а также в Московской области (г. Дубна). По заявлению В. Путина, за более чем пятилетней период практики создания ОЭЗ в инфраструктуру технико-внедренческих зон государство уже вложило порядка 28,3 млрд руб. Всего же, по словам вновь избранного Президента, только в 2011 году на развитие таких зон из федерального бюджета выделяется 17,5 млрд. руб.[15]

Активизация использования таких институциональных инструментов, как институты развития, призвана создать дополнительные факторы роста, связанные с возможностью преодоления инфраструктурных ограничений, с реализацией инвестиционных проектов, направленных на развитие производственной инфраструктуры, с диверсификацией экономики, с повышением нормы накопления и уровня инновационной активности. Это позволит повысить рост производительности труда и эффективности основных фондов.

Помимо роста инвестиций на НИР в Концепции заложен комплекс мер по повышению эффективности научно-технического комплекса. Основой научного сектора должны стать 50-60 крупных национальных научно-исследовательских центров. В этом плане дальнейшее развитие должен получить программно-целевой подход государственного регулирования экономики с использованием как традиционных (федеральные и ведомственные целевые программы), так и новых инструментов финансирования (государственные финансовые институты развития, различные инвестиционные фонды).

Государственные инвестиции (в виде капитальных вложений), осуществляемые за счет средств федерального и региональных бюджетов, а также государственных внебюджетных фондов, будут оставаться одним из важнейших инвестиционных источников программно-целевого инвестирования комплексного развития отдельных отраслей экономики.

В этом аспекте такие институциональные инвестиционные инструменты, как ФАИП и ФЦП, будут продолжать играть значимую роль при реализации структурной политики государства.

Одним из самых важных, но до последнего времени не решенным остается вопрос о широком и масштабном использовании такого инструмента, как государственно-частное партнерство (ГЧП).

Сегодня для широкого применения ГЧП в России при реализации масштабных инвестиционно-инновационных проектов, особенно в реальном секторе экономики, существует ряд препятствий. Так, российское бюджетное законодательство исходит из годового планирования бюджетных расходов и, следовательно, не отвечает условию долгосрочного сотрудничества при реализации крупномасштабных проектов, продолжительность которых выходит за рамки одного года[16].

Существует также насущная потребность в дальнейшей работе над правовым режимом реализации проектов ГЧП. В частности, требуется законодательно утвердить разрешение на использование проектных активов в качестве залогового обеспечения, определить порядок учета операций по концессионному соглашению для целей налогообложения.

Таким образом, в свете создания инновационной экономики необходимо совершенствовать действующую законодательную базу, путем не только внесения дополнений и/или изменений, но и разработки и принятия новых актов, отвечающих процессу развития инвестиционной деятельности в инновационной экономике, а также процессу дальнейшей интеграции России в мировую экономику.

ЗАКЛЮЧЕНИЕ

Подведем итоги всему вышеизложенному.

В главе 1 были проанализированы основные положения инвестиционного процесса. Представлена классификация инвестиций.

Происходящие в мировой экономике перемены проявляются в различных формах мирохозяйственных связей – международной торговле, движении капитала, производственной кооперации, транснациональной деятельности. Усиление влияния глобализации и интернационализации на названные процессы способствует усилению межфирменной и межстрановой конкурентной борьбы и формированию новых сфер конкуренции.

Это обусловливает необходимость оптимального использования материально-финансовых и производственных ресурсов территориально сопряженных стран, позволяя укрепить свои позиции в глобализирующейся экономике, использовать потенциал крупного экономического пространства, выступать единой силой против внешних конкурентов на мировом рынке.

В главе 2 охарактеризованы принципы формирования и общая структура инвестиций, показаны возможности институциональных преобразований инвестиционной политики.

Инвестиционный процесс в своей основе направлен на эффективное вложение денежных средств, иного имущества, имущественных и неимущественных прав в предприятия, объекты недвижимости, станки, оборудование, финансовые инструменты, нефинансовые средства и т.п., что позволяет получать адекватную прибыль или обеспечивать полезные социальные и (или) экологические эффекты.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 29.11.2001 N 156-ФЗ (ред. от 12.03.2014) "Об инвестиционных фондах" (с изм. и доп., вступ. в силу с 22.06.2014) // Собрание законодательства РФ, 03.12.2001, N 49, ст. 4562

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 28.12.2013) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" // Собрание законодательства РФ, 01.03.1999, N 9, ст. 1096

- Распоряжение Правительства РФ от 17.11.2008 N 1663-р (ред. от 14.12.2009) <Об утверждении основных направлений деятельности Правительства РФ на период до 2012 года и перечня проектов по их реапизации> // Собрание законодательства РФ, 01.12.2008, N48, ст. 5639

- Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова. – М.: Издательство Юрайт, 2014. – 422 с.

- Бард B.C. Инвестиционные проблемы российской экономики: учебник. – М.: Экзамен, 2013. – 409 с.

- Божко Л.П. Зарубежная практика регулирования межрегиональной трудовой мобильности. // Проблемы современной экономики, 2010. – № 4 (36). – С. 72-74

- Доклад Института региональной политики, в рамках проекта реализуемого совместно с Аналитическим центром «Эксперт» и агентством «Lobbynet GR» при поддержке Министерства экономического развития и торговли РФ, Министерства регионального развития РФ, Российского союза промышленников и предпринимателей. – М., 2009

- Долан Э.Дж., Линдсей Д.Е. Рынок: микроэкономическая модель. – СПб.: Автокомп, 2009. – 496 с.

- Журавлева Т.А., Гревцева Н.А. Региональная политика налогообложения: Задачи и проблемы. // Региональная экономика: Теория и практика, 2009. – №11(26). – С. 47-52

- Морозов В.В. Финансовые резервы активизации инвестиционной деятельности территорий. – Екатеринбург: Ин-т экономики УрО РАН, 2009. – 234 с.

- Элларян А. Совершенствование основных инвестиционных инструментов инновационного развития в Российской Федерации. // Политика, 2013. – №3. – С. 94-110

-

Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова. – М.: Издательство Юрайт, 2014. – С. 7 ↑

-

Бард B.C. Инвестиционные проблемы российской экономики: учебник. – М.: Экзамен, 2013. – 409 с ↑

-

Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова. – М.: Издательство Юрайт, 2014. – С. 10 ↑

-

Долан Э.Дж., Линдсей Д.Е. Рынок: микроэкономическая модель. – СПб.: Автокомп, 2009. – 496 с. ↑

-

Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 28.12.2013) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" // Собрание законодательства РФ, 01.03.1999, N 9, ст. 1096 ↑

-

Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова. – М.: Издательство Юрайт, 2014. – С. 7-16 ↑

-

Бард B.C. Инвестиционные проблемы российской экономики: учебник. – М.: Экзамен, 2013. – 409 с. ↑

-

Журавлева Т.А., Гревцева Н.А. Региональная политика налогообложения: Задачи и проблемы. // Региональная экономика: Теория и практика, 2009. – №11(26). – С. 47-52 ↑

-

Морозов В.В. Финансовые резервы активизации инвестиционной деятельности территорий. – Екатеринбург: Ин-т экономики УрО РАН, 2009. – C. 52-53 ↑

-

Морозов В.В. Финансовые резервы активизации инвестиционной деятельности территорий. – Екатеринбург: Ин-т экономики УрО РАН, 2009. – C. 54 ↑

-

Распоряжение Правительства РФ от 17.11.2008 N 1663-р (ред. от 14.12.2009) <Об утверждении основных направлений деятельности Правительства РФ на период до 2012 года и перечня проектов по их реапизации> // Собрание законодательства РФ, 01.12.2008, N48, ст. 5639 ↑

-

Элларян А. Совершенствование основных инвестиционных инструментов инновационного развития в Российской Федерации. // Политика, 2013. – №3. – С. 94-102 ↑

-

Элларян А. Совершенствование основных инвестиционных инструментов инновационного развития в Российской Федерации. // Политика, 2013. – №3. – С. 97-102 ↑

-

Федеральный закон от 29.11.2001 N 156-ФЗ (ред. от 12.03.2014) "Об инвестиционных фондах" (с изм. и доп., вступ. в силу с 22.06.2014) // Собрание законодательства РФ, 03.12.2001, N 49, ст. 4562 ↑

-

Элларян А. Совершенствование основных инвестиционных инструментов инновационного развития в Российской Федерации. // Политика, 2013. – №3. – С. 97-102 ↑

-

Доклад Института региональной политики, в рамках проекта реализуемого совместно с Аналитическим центром «Эксперт» и агентством «Lobbynet GR-> при поддержке Министерства экономического развития и торговли РФ, Министерства регионального развития РФ, Российского союза промышленников и предпринимателей. – М., 2009 ↑

- Счета и двойная запись в бухучете

- Учет поступления основных средств ООО «Милан»

- Разработка концепции проекта по реинженирингу организации

- Коллективные методы разработки и принятия управленческих решений (Генезис и эволюция понятия управленческого решения.)

- Сущность, функции, принципы налогообложения и его роль

- Исполнительная власть: понятие, система и структура

- Особенности маркетинга в различных сферах экономики (теоретические аспекты)

- Государственное регулирование конкуренции и ограничения монополистической деятельности (Монополистическая деятельность)

- Соотношение государства и права

- Понятие социального обеспечения (Сущность и значение социального обеспечения в Российской Федерации)

- Налоговая система РФ и проблемы еe развития

- Международный валютный фонд: цели, функции, особенности.(Общая характеристика Международного валютного фонда)