Имущественное страхование и его значение в экономике (Краткая экономическая характеристика страховой компании)

Содержание:

Введение

Объекты имущественного комплекса играют значительную роль в успешной деятельности предприятия. Задача собственника — обеспечить сохранность объектов, а также создать условия для их безопасного содержания и эксплуатации. Повреждение, гибель или утрата имущественного объекта способны кардинальным образом ухудшить экономическое положение предприятия.

Страхование имущества призвано оградить предприятие внезапных значительных расходов по восстановлению целостности утраченных или поврежденных активов.

Как и любые иные отношения имущественного характера, страхование имущества активно развивается в условиях рынка, а отдельные его институты требуют совершенствования с целью обеспечения соответствия внешней среде и требованиям и желаниям клиентов. Данные факт подтверждает актуальность исследования страхования имущества.

Целью работы является исследование страхования имущества и его значения в экономике на общероссийском и локальном уровнях и предложение направлений его совершенствования.

Исходя из цели работы в исследовании поставлены следующие задачи:

- исследовать теоретические основы имущественного страхования;

- провести анализ имущественного страхования в России в целом и на уровне объекта наблюдения;

- предложить направления совершенствования имущественного страхования в соответствии с выявленными недостатками.

Объект исследования – страхование имущества как современный финансовый институт.

Предмет исследования – специфика, механизм и основные экономические показатели страхования имущества.

Объектом наблюдения было выбрано ООО «Страховое общество «Купеческое» представленное в г. Новосибирск отдельным филиалом.

Методической основой работы послужили научно-практические публикации в области страхования имущества граждан и организаций таких авторов как А.П. Архипов, Е.Ю. Грачева, Е.А. Котельникова, Л.А. Макарова, и др., а также законодательные, нормативные и методические материалы.

В процессе написания работы применялись общие методы исследования: наблюдение, анализ, синтез, статистические методы, и методы анализа финансовой отчетности: вертикальный, горизонтальный, коэффициентный, сравнение.

В качестве эмпирической базы исследования были использованы данные финансовой и статистической отчетности ООО «СО «Купеческое» за 2013 – 2015 гг.

1 Теоретические основы имущественного страхования

1.1 Экономическая сущность страхования

Официальное понятие страхования закреплено в ст. 2 Закона РФ «Об организации страхового дела в РФ». Согласно ее нормами страхование представляет собой «отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков» [2].

По мнению А.П. Архипова, страхование представляет собой экономические отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий) [4, c. 18].

О.А. Скачкова считает, что страхование – это совокупность общественных отношений, связанных с образованием страхового фонда за счет взносов, вносимых участниками его создания, с централизацией его в организациях, осуществляющих проведение страховых операций, и с использованием на покрытие ущерба или осуществление других выплат лицам, в отношении которых проводится страхование, в случае наступления заранее оговоренных случайных событий [27, c. 34].

Достаточно точное определение дает Е.Ю. Грачева, в соответствии с которым «страхование - это экономические отношения по созданию специальных денежных фондов из взносов физических и юридических лиц и последующему использованию этих фондов для возмещения тем же или другим лицам ущерба при наступлении различных неблагоприятных событий в их жизни и деятельности, а также для выплат в иных, определенных договором или законом, случаях [10].

Прежде всего отдельными определениями выделены участники общественных отношений в сфере страхования – это страхователи и страховщики.

В соответствии со статьей 5 Закона РФ «Об организации страхового дела в РФ» страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона [2]. Статьей 6 закона установлено, что страховщики - страховые организации и общества взаимного страхования, созданные в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию, перестрахованию, взаимному страхованию и получившие лицензии на осуществление соответствующего вида страховой деятельности в установленном законом порядке. Страховые организации, осуществляющие исключительно деятельность по перестрахованию, являются перестраховочными организациями [2].

Для определения экономической сущности страхования следует определить и такие понятия как [21, c. 56]:

- страховая сумма - определенная договором страхования или установленная законом денежная сумма, исходя из которой, устанавливаются размеры страхового взноса и страховой выплаты, т. е. это объем страховой ответственности, принимаемой на себя страховщиком;

- страховое возмещение - сумма выплаты в покрытие ущерба при имущественном страховании и страховании гражданской ответственности страхователя за материальный ущерб перед третьими лицами;

- страховой взнос - это плата страхователя за страхование, которую он обязан внести страховщику в соответствии с договором страхования или законом. Иными словами, это плата за страховую услугу.

В Законе РФ «Об организации страхового дела в РФ» специально выделено понятие страхового дела (страховой деятельности, под которой следует понимать сферу деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием) [2].

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев.

Задачи страхования А.Ф. Бакиров видит как взаимосвязь направлений и достигаемых за счет их реализации результатов, подразделяя их на задачи социального и коммерческого страхования (табл. 1.1) [6, с. 115].

Таблица 1.1 –Задачи страхования

|

Задачи |

Достигаемые результаты |

|

|

социальное страхование |

коммерческое страхование |

|

|

Аккумулирующая |

финансовое наполнение фондов государственного социального страхования |

аккумуляция денежных средств в страховых фондах и инвестирование их в хозяйственный оборот |

|

Возмещающая |

возмещение утраченных трудовых расходов и расходов на лечение |

возмещение ущерба от страхового случая |

|

Предупредительная и контрольная |

Снижение рисков и тяжести их последствий. Повышение ответственности на всех уровнях управления. Повышение личной ответственности за свое будущее |

|

Задачами организации страхового дела являются:

- проведение единой государственной политики в сфере страхования;

- установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации.

Экономическая категория страхования — составная часть категории финансов. Однако если финансы в целом связаны с распределением и перераспределением финансовых ресурсов, страхование охватывает только сферу перераспределительных отношений.

Для определения экономического содержания страхования Е.А. Котельникова предлагает выделять отличительные признаки страхования, представленные на рисунке 1.1 [17 c. 90].

Рисунок 1.1 – Отличительные признаки страхования [4, c. 90]

А.П. Архипов отмечает, что если рассматривать сущность страхования как особой сферы распределительных отношений, то можно выделить четыре функции, представленные на рисунке 1.2 [4, с. 92].

Рисунок 1.2 – Функции страхования как распределительной системы

В обществе страхование играет роль механизма, перераспределяющего денежные средства (страховой фонд) от всех членов общества к тем, кто нуждается в финансовой помощи в результате происшедших с ними страховых случаев. В отличие от социальногострахования, где застрахованными являются большинство или все граждане, в коммерческом страховании перераспределение происходит только между членами конкретногострахового фонда, уплатившими в него страховые взносы [8, с. 212].

Вследствие такого перераспределения ресурсов предпринимательская деятельность и развитие общества в целом приобретает стабильность благодаря возможности восстановить утраченное за счет страхового фонда в результате страховых событий. Страхование придает дополнительный стимул экономическому развитию, поскольку сокращает отчисления граждан и предприятий в свои резервные фонды на ликвидацию последствий неблагоприятных событий (создание резервов) и заменяет их меньшими по сумме страховыми взносами, а освободившиеся при этом средства направляются в экономику.

В личной жизни страхование позволяет избежать чрезвычайных расходов на ликвидацию последствий чрезвычайных ситуаций, лечение в случае болезни и сохранить прежний уровень дохода при утрате трудоспособности за счет небольших, по сравнению с убытками, страховых взносов в страховой фонд.

Особенно велика роль социального страхования. Социальное страхование – это механизм реализации социальной политики государства и способ ее финансирования.

Социальное страхование сочетает два принципа управления социальными рисками: социальное регулирование и собственно страхование. Принцип социального регулирования заключается в установлении основных социальных ориентиров развития общества, а страхование является механизмом финансового обеспечения поставленных социальных целей. В процессе своего развития социальное страхование превратилось в самостоятельную систему финансового обеспечения общественных потребностей в медицинской помощи и поддержке нетрудоспособных граждан, основанную на перераспределении национального дохода. Эта система отлична как от коммерческого страхования, так и от распределительной системы социальной защиты.

1.2 Виды имущественного страхования и особенности страхования юридических лиц

Классификация страхования является научной системой деления страхования на отрасли, подотрасли, сферы деятельности и виды, звенья которых располагаются таким образом, что каждое последующее звено является частью предыдущего [33,с 167].

Классификацию страхования проводят по двум основным критериям:

- по форме проведения;

- по объектам страхования.

По форме проведения выделяют обязательное и добровольное страхование. Эти две формы охватывают все звенья классификации.

Обязательная форма страхования базируется на следующих принципах:

Обязательное страхование выражает гражданско-правовые отношения, связанные с принудительным образованием и использованием ресурсов страхового фонда.

Через издание законов государство устанавливает обязательную форму страхования.

Обязательное страхование основывается на таких принципах, как законодательная основа регламентации страховых отношений, автоматичность, бессрочность, сплошной охват объектов страхования, нормирование страхового возмещения.

В Российской Федерации условия и порядок проведения обязательного страхования регламентируется действующим законодательством.

Добровольное страхование отличается от обязательного страхования тем, что гражданско-правовые отношения возникают в силу волеизъявления сторон – страховой компании и физического или юридического лица, которые закрепляются в письменном договоре страхования [20, с. 59].

К заключенному договору страхования физическому или юридическому лицу выдается страховой полис. Эта форма страхования не носит обязательного характера и предоставляет возможность выбора услуг на страховом рынке.

Добровольное страхование носит выборочный характер, так как не все субъекты желают в нем участвовать, а для некоторых лиц могут даже устанавливаться ограничения или запрет на участие.

Основная классификация в страховании (рисунок 1.3) – по отраслям, в соответствии с которой всю совокупность страховых отношений можно подразделить на четыре отрасли [9]:

- имущественное страхование;

- личное страхование;

- страхование ответственности;

- страхование экономических рисков.

Имущественное страхование представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с владением, пользованием или распоряжением имуществом. Личное страхование представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователей или застрахованных.

Страхование ответственности - отрасль, объектами которой являются не противоречащие закону РФ имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу за счет средств страховщика.

Личное страхование

Страхование гражд. отв-ти

Страхование фин. рисков

Страхование ответственности организаций

Страхование ответственности перевозчиков

Страхование прямой ответственности

Страхование имущества юр. лиц

Страхование имущества физ. лиц.

Страхование фин. рисков по долговым обязательствам

Страхование прямых фин. потерь в производственно– хозяйственной деятельности

Страхование от несчастных случаев

Страхование

жизни

Мед.страхование

Страховые отношения

Страхование имущества

Рисунок 1.3 – Классификация страховых отношений по объектам страхования

Ответственность страховой организации по страхованию коммерческих рисков заключается в возмещении страхователю потерь, возникших вследствие неблагоприятного, непредсказуемого изменения конъюнктуры рынка и ухудшения других условий осуществления коммерческой деятельности.

В научной и учебной литературе встречаются иные варианты классификации. Например, классификация страхования по роду опасностей [3, с. 57]:

- страхование от огня;

- страхование транспортных средств от аварии, угона и других опасностей;

- страхование сельхозкультур от засухи и других стихийных бедствий и т.д.

Классификация страхования по организационным формам [13, с. 168]:

- акционерное страхование (уставный капитал - акционерный);

- взаимное страхование (страхователь, одновременно страховщик);

- государственное страхование (государство-страховщик при единой, частной и при отсутствии государственной монополии);

- офшорное страхование (страхование в оффшоре с целью минимизации налогообложения и ухода от национального регулирования);

- банковское страхование (страховая деятельность банков в форме трастового обслуживания вкладчиков) и др.

Таким образом, исходя из рассмотренных особенностей, под страхованием следует понимать совокупность экономических отношений, возникающих на основе замкнутого, безвозвратного перераспределения финансовых ресурсов во времени и в пространстве по поводу формирования страхового фонда и его использования для возмещения вероятного ущерба, нанесенного экономическим субъектам в результате непредвиденных неблагоприятных событий. Экономическая категория страхования - составная часть категории финансов, связанная со сферой перераспределительных отношений. Сущность страхования как экономической категории проявляется в его функциях: противорисковой, предупредительной, сберегательной и контрольной. Классификация страхования является научной системой деления страхования на отрасли, подотрасли, сферы деятельности и виды, звенья которых располагаются таким образом, что каждое последующее звено является частью предыдущего.

Таким образом, имущественное страхование представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с владением, пользованием или распоряжением имуществом.

2 Современное состояние имущественного страхования в ООО СО Купеческое

2.1. Краткая экономическая характеристика страховой компании

Объектом наблюдения выступило ООО «Страховое общество «Купеческое» (ООО «СО «Купеческое»).

ООО «СО «Купеческое» работает с апреля 1995 года (было открыто по инициативе Сибирского Купеческого Банка и предприятий хлебозаготовительной отрасли Омской области) [23].

На сегодняшний день ООО «СО «Купеческое» - динамично развивающаяся компания российского финансового рынка, главные принципы которой:

- ответственность и честность;

- нацеленность на долгосрочные и взаимовыгодные отношения с клиентами и партнерами;

- комплексное и качественное обслуживание клиентов;

- предоставление широкого спектра страховых услуг;

- современные методы управления;

- соблюдение деловой этики;

- соответствие законодательству Российской Федерации.

Указанные принципы задекларированы в корпоративной политике компании и размещены в общем доступе на сайте организации: http://www.kupecheskoe.ru/.

Организационная структура управления ООО «СО «Купеческое» приведена на рисунке 2.1.

В компании работают опытные и квалифицированные специалисты, которые постоянно занимаются исследованием потребительского рынка, разработкой и продвижением новых страховых продуктов, повышением объема и качества услуг.

Рисунок 2.1 - Организационная структура управления ООО «СО «Купеческое»

В соответствии с Лицензией С № 2792 55 (бессрочная, представлена в приложении 1), выданной Федеральной Службой Страхового Надзора на право ведения страховой деятельности, Общество успешно осуществляет 16 видов страхования, включающих в себя более 100 различных правил.

Уставный капитал Общества составляет 626 миллионов рублей, который, совместно с перестраховочными программами, обеспечивает надежную страховую защиту клиентам компании. В 2015 году Национальное рейтинговое агентство присвоило ООО «Страховое общество «Купеческое» индивидуальный рейтинг надежности на уровне «А» [23].

В настоящее время ООО «Страховое общество «Купеческое» имеет успешно функционирующие офисы в различных регионах Российской Федерации: 11 отделений и 14 филиалов (Приложение 2).

В г. Новосибирск ООО «Страховое общество «Купеческое» представлено с 2012 года филиалом по адресу: 630009, г. Новосибирск, ул. Добролюбова, д. 12, тел: (383) 266-72-05; 266-14-53; факс: 266-18-90.

В качестве приоритетных направлений развития в 2012 году заявлено развитие всех представленных видов страхования, дальнейшее укрепление финансовой устойчивости, улучшение качества предоставляемых услуг, а также увеличение количества филиалов и отделений во всех Федеральных округах Российской Федерации.

ООО «Страховое общество «Купеческое» является членом Всероссийского Союза Страховщиков (ВСС), Сибирской Межрегиональной Ассоциации страховщиков (СМАС) и Национального Союза Агростраховщиков (НСА), Национального союза страховщиков ответственности (НССО), Национальной страховой гильдии, входит в состав Торгово-промышленных палат многих регионов Российской Федерации.

Общество целенаправленно придерживается политики социально-ответственного бизнеса и традиционно оказывает спонсорскую и благотворительную поддержку проектам, имеющим социальную значимость.

Основные показатели характеризующие масштаб деятельности организации приведен в таблице 2.1.

По данным таблицы 2.1 объемы страховых премий и страховых выплат ООО «Страховое общество «Купеческое» за 2013-2015 гг. имеют положительную динамику. Однако, если в 2014 г. по сравнению с 2013 г. объем страховых премий увеличился на 70,12%, то в 2015 г. по сравнению с 2013 г. прирост практически остановился. Темпы же роста объемов страховых выплат как в 2014 г., так и в 2015 г. (по сравнению с предыдущим периодом) положительны и довольно высоки (прирост составил 235,74% и 113,61% в 2014 г. и 2015 г. соответственно). Данный факт обуславливает уменьшение финансового результата от страховой деятельности в 2015 г. относительно 2014 г.

Таблица 2.1 - Основные показатели развития ООО «Страховое общество «Купеческое» за 2013-2015 гг.

|

Показатель |

Сумма, тыс.руб. |

Изменение за период, тыс.руб. |

Темп роста, % |

||||

|

2013 г. |

2014 г. |

2015 г. |

2014 к 2013 |

2015 к 2014 |

2014 к 2013 |

2015 к 2014 |

|

|

Объем страховых премий |

936346 |

1592868 |

1601832 |

656522 |

8964 |

170,12 |

100,56 |

|

Объем страховых выплат |

89078 |

299074 |

638864 |

209996 |

339790 |

335,74 |

213,61 |

|

Величина собственного капитала |

226002 |

642209 |

839176 |

416207 |

196967 |

284,16 |

130,67 |

|

Основные средства |

1155 |

316 |

363 |

-839 |

47 |

27,36 |

114,87 |

|

Денежные средства |

657122 |

344031 |

225430 |

-313091 |

-118601 |

52,35 |

65,53 |

|

Размер активов |

2248041 |

3260070 |

4563812 |

1012029 |

1303742 |

145,02 |

139,99 |

Как показывают данные таблицы 2.1 в 2014 г. по сравнению с 2013г. величина активов компании значительно увеличилась (на 45,02%), но существенно снизилась их ликвидная часть (денежные средства) - на 47,65%.

Динамика роста активов в 2015 г. по сравнению с 2014 г. несколько снизилась и составила 39,99%, а сокращение денежных средств прошло более быстрыми темпами.

В 2015 г. компания уделила внимание накоплению капитальных активов – стоимость основных средств возросла в 2015 г. по сравнению с 2014 г. на 14,87%,однако, с учетом абсолютного значения оценок основных средств и их резкого снижения в 2014 г., величина данных активов не играет существенной роли в формировании всей их совокупности.

Поскольку размер уставного капитала организации на конец 2015 г. составляет 626000 тыс.руб., можно сделать вывод, что это соответствует требованиям, установленным статьей 25 Закона РФ «Об организации страхования в РФ» требованием к минимальному размеру уставного капитала страховщика, определяемому на основе базового размера (120 миллионам рублей), и поправочных коэффициентов, определяемых на основе объектов страхования [2] (в данном случае 2).

Таким образом, деятельность ООО «Страховое общество «Купеческое» в плане формирования финансового результата достаточно эффективна. В целом устойчивое финансовое положение, высококвалифицированный и энергичный персонал, грамотный финансовый и страховой менеджмент, отлаженная система перестрахования в ведущих иностранных и российских страховых компаниях и перестраховочных обществах, позволяют ООО «Страховое общество «Купеческое» в течение 19 лет оставаться гарантом надежности для своих клиентов.

2.2 Имущественное страхование физических и юридических лиц

Страхование имущества – приоритетное направление работы ООО «СО «Купеческое». В рамках данного направления компания предлагает: добровольное страхование средств наземного транспорта; комплексное страхование имущества юридических лиц; добровольное страхование грузов; комбинированное страхование строительно-монтажных рисков; и другие.

В таблице 2.2 представлены данные по заключенным в рамках страхования имущества в 2015 году договорам ООО «СО «Купеческое».

Таблица 2.2 - Данные по заключенным в рамках страхования имущества в 2015 году договорам ООО «СО «Купеческое»

|

Вид страхования |

Страховая сумма по заключенным договорам страхования (в тыс. руб.) |

Доля в портфеле по размеру принятой ответственности в % |

|

Страхование имущества юридических лиц |

6 608 024 |

0,0985% |

|

Страхование имущества граждан |

747 338 |

0,0069% |

|

Прочие виды |

11293623599 |

99,8946% |

|

ИТОГО |

11300978961 |

100% |

В рамках имущественного страхования по показателю заключенных договоров (в стоимостном выражении) набольшая доля в 2015 году пришлась на договора страхования имущества юридических лиц – 89,84% от всех договоров имущественного страхования и 13,10% на договора имущественного страхования физических лиц по размеру принятой ответственности.

По данным финансовой отчетности компании за 2015 год ООО «Страховое общество «Купеческое» было заключено 37 436 договоров страхования с общей страховой суммой 11 300 987 961 тыс. руб., при этом в перестрахование была передана ответственность на общую сумму 525 892 442 тыс. руб.

После осуществления операций перестрахования в 2015 году на собственном удержании ООО «Страховое общество «Купеческое» осталась ответственность в размере 10 775 095 519 тыс. руб. Структура страхового портфеля ООО «Страховое общество «Купеческое», которая отражает распределение страховых премий и страховых сумм по видам страхования (концентрацию рисков), приведена в таблице 2.3.

Таблица 2.3 - Структура страхового портфеля ООО «Страховое общество «Купеческое»

|

Вид страхования |

Страховая премия по заключенным договорам страхования (в тыс. руб.) |

Доля в портфеле по сумме страховой премии в % |

Страховая сумма по заключенным договорам страхования (в тыс. руб.) |

Доля в портфеле по размеру принятой ответственн ости в % |

|

|

Страхование имущества юридических лиц |

139 241 |

7,12% |

11 136 488 |

0.0985% |

|

|

Страхование имущества граждан |

3 242 |

0,17% |

780 473 |

0,0069% |

|

|

Прочие виды |

1814133 |

99,93% |

11293623599 |

99,8946% |

|

|

ИТОГО: |

1 956 616 |

100,00% |

11 300 987 961 |

100,00% |

|

За 2014 год ООО «Страховое общество «Купеческое» было заключено 26 764 договоров страхования с общей страховой суммой 50 456 046 тыс. руб., при этом в перестрахование была передана ответственность на общую сумму 6 622 424 тыс. руб. Таким образом после осуществления операций перестрахования в 2014 году на собственном удержании ООО «Страховое общество «Купеческое» осталась ответственность в размере 43 833 622 тыс. руб.

Сумма страховых премии по видам оказания страховых услуг ООО «Страховое общество «Купеческое» за 2014-2015 гг. представлена в таблице 2.4.

Таблица 2.4 –Состав и структура страховых премии по видам оказания страховых услуг ООО «Страховое общество «Купеческое» за 2014-2015 гг.

|

Вид страхования |

Сумма, тыс.руб. |

Доля в общей сумме, % |

||

|

2014 г. |

2015 г. |

2014 г. |

2015 г. |

|

|

Страхование от несчастных случаев и болезней |

17475 |

18306 |

0,91 |

0,94 |

|

Медицинское страхование |

17969 |

18968 |

0,93 |

0,97 |

|

Страхование средств наземного транспорта |

102835 |

242022 |

5,33 |

12,37 |

|

Страхование средств водного транспорта |

108 |

253 |

0,01 |

0,01 |

|

Страхование грузов |

337428 |

279712 |

17,49 |

14,30 |

|

Сельскохозяйственное страхование |

1285810 |

1181679 |

66,66 |

60,39 |

|

Страхование прочего имущества юридических лиц |

114220 |

139241 |

5,92 |

7,12 |

|

Страхование прочего имущества граждан |

1914 |

3242 |

0,10 |

0,17 |

|

Страхование гражданской ответственности владельцев автотранспортных средств |

838 |

4601 |

0,04 |

0,24 |

|

Страхование гражданской ответственности организаций, эксплуатирующих опасные объекты |

660 |

1144 |

0,03 |

0,06 |

|

Страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг |

107 |

2221 |

0,01 |

0,11 |

|

Страхование гражданской ответственности за причинение вреда третьим лицам |

7624 |

9704 |

0,40 |

0,50 |

|

Страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору |

159 |

196 |

0,01 |

0,01 |

|

Страхование предпринимательских рисков |

37725 |

50484 |

1,96 |

2,58 |

|

Страхование финансовых рисков |

2167 |

2849 |

0,11 |

0,15 |

Приоритетными направлениями деятельности ООО «Страховое общество «Купеческое» является предоставление услуг по договорам сельскохозяйственного страхованию, объем страховых премий по данному виду страхования составляет 60,39 % от общей суммы страховых премий за 2015 год, что позволило привлечь значительное количество страховых взносов и денежных средств. Следует однако отметить, что по сравнению с 2014 г. доля сельскохозяйственного страхования от общей суммы страховых премий сократилась на 6,26 процентных пункта. Кроме того, произошло так же снижение абсолютной суммы страховых премий, полученных по договорам сельскохозяйственного страхования. Сокращение составило 104131 тыс.руб. или 8,0%.

Наименьшую долю в структуре имущественного страхования ООО «Страховое общество «Купеческое» традиционно занимает страхование средств водного транспорта и страхование прочего имущества граждан.

По данным статистики ООО «Страховое общество «Купеческое» в целом по организации в 2015 г. произошел прирост сумм поступлений в рамках имущественного страхования на 1,69%, в 2014 г. относительное предыдущего периода данный прирост составлял 72,68%, что позволяет засвидетельствовать спад активности деятельности компании в исследуемом направлении (таблица 2.5).

Темпы роста выплат по имущественному страхованию ООО «Страховое общество «Купеческое» так же в 2015 г. сократились по сравнению с 2014 г. (119,08% против 230,08%), однако во все периоды они существенно превышают темпы роста поступлений, что свидетельствует снижении эффективности имущественного страхования по компании в целом.

Доля Новосибирского филиала в страховании имущества ООО «Страховое общество «Купеческое» не велика и составляет не более 9,5 % в общей сумме по договорам имущественного страхования в целом. Однако, следует отметить, что в 2015 г. наблюдались положительные тенденции в данной области прирост доли участия Новосибирского филиала с 7,9% до 9,5%.

Таблица 2.5 – Динамика поступлений и выплат по страхованию имущества (все виды) ООО «Страховое общество «Купеческое» в 2013-2015 гг.

|

Год |

Кварталы |

Поступления |

Выплаты |

Коэфф. выплат |

||||

|

Место в рэнкинге среди всех страховщиков |

Поступления |

% от аналогичного периода предыдущего года |

Место в рэнкинге среди всех страховщиков |

Выплаты |

% от аналогичного периода предыдущего года |

% |

||

|

тыс.руб |

тыс.руб |

|||||||

|

2015 |

12 месяцев |

25+2 |

1 846 149 |

101,69 |

31-2 |

626 466 |

219,08 |

33,93 |

|

9 месяцев |

27+8 |

1 224 825 |

88,23 |

29.1 |

430 870 |

325,02 |

35,18 |

|

|

6 месяцев |

35+13 |

675 457 |

|

280 |

367 661 |

497,59 |

54,43 |

|

|

3 месяца |

48-22 |

188 938 |

85,82 |

28+24 |

199 100 |

1954,45 |

105,38 |

|

|

2014 |

12 месяцев |

26+1 |

1 815 415 |

172,68 |

52+4 |

285 958 |

330,08 |

15,75 |

|

9 месяцев |

25+2 |

1 388 268 |

179,66 |

56+2 |

132 568 |

154,85 |

9,55 |

|

|

6 месяцев |

23+26 |

976 939 |

209,13 |

58+40 |

73 888 |

92,27 |

7,56 |

|

|

3 месяца |

49-3 |

220 152 |

220,04 |

98-17 |

10 187 |

15,4 |

4,63 |

|

|

2013 |

12 месяцев |

46-1 |

1 051 320 |

175,34 |

81-10 |

86 634 |

3138,91 |

8,24 |

|

9 месяцев |

45+3 |

772 733 |

214,82 |

71-7 |

85 609 |

21839,03 |

11,08 |

|

|

6 месяцев |

48+21 |

467 140 |

188,37 |

64-16 |

80 074 |

67289,08 |

17,14 |

|

|

3 месяца |

69-13 |

100 051 |

230,73 |

48+204 |

66 134 |

101744,62 |

66,1 |

|

69,14

69,14Структура имущественного страхования Новосибирского филиала ООО «Страховое общество «Купеческое» за 2015 год (по объему поступлений) представлена на рисунке 2.2.

Рисунок 2.2 - Структура имущественного страхования Новосибирского филиала ООО «Страховое общество «Купеческое» за 2015 год (по объему поступлений), %

Динамика поступлений и выплат по страхованию имущества (все виды) по Новосибирскому филиалу ООО «Страховое общество «Купеческое» в 2014-2015 гг. представлена в таблице 2.11.

Таблица 2.11 - Динамика поступлений и выплат по страхованию имущества (все виды) по Новосибирскому филиалу ООО «Страховое общество «Купеческое» в 2014-2015 гг.

|

Год |

Кварталы |

Поступления |

Выплаты |

Коэфф. выплат |

||||

|

Место в рэнкинге среди всех страховщиков |

Поступления |

% от аналогичного периода предыдущего года |

Место в рэнкинге среди всех страховщиков |

Выплаты |

% от аналогичного периода предыдущего года |

% |

||

|

(тыс.руб) |

(тыс.руб) |

|||||||

|

2015 |

12 месяцев |

32+7 |

17 805 |

11,92 |

07+7 |

92 958 |

131,72 |

522,09 |

|

9 месяцев |

39+19 |

5 464 |

3,66 |

04+3 |

92 136 |

– |

1686,24 |

|

|

6 месяцев |

58-10 |

62 |

0,04 |

02-1 |

85 144 |

– |

137329,03 |

|

|

3 месяца |

48-41 |

62 |

1033,33 |

1+8 |

53 935 |

– |

86991,94 |

|

|

2014 |

12 месяцев |

07+7 |

149 353 |

|

9 |

70 575 |

– |

47,25 |

|

9 месяцев |

05+5 |

149 337 |

– |

0 |

0 |

– |

0 |

|

|

6 месяцев |

2+55 |

149 175 |

– |

0 |

– |

0 |

||

|

3 месяца |

57 |

6 |

- |

0 |

– |

0 |

||

-

-

В 2015 г. на уровне Новосибирского филиала наблюдаются те же тенденции, что и в компании в целом (превышение абсолютного значения поступлений от имущественного страхования над выплатами). В качестве положительного фактора следует отметить увеличение места компании в рэнкинге среди всех страховщиков в регионе за 2015 год с 48 на 32 по объемам страховых поступлений.

Таким образом, страхование имущества – ключевое направление работы ООО «СО «Купеческое», наибольшая доля в его структуре приходится на договора юридических лиц – 89,84%. Приоритетными направлениями является предоставление услуг по договорам сельскохозяйственного страхованию, объем страховых премий по данному виду страхования составляет 60,39 % от общей суммы страховых премий за 2015 год, что позволило привлечь значительное количество страховых взносов и денежных средств. Наименьшую долю в структуре имущественного страхования ООО «Страховое общество «Купеческое» традиционно занимает страхование средств водного транспорта и страхование прочего имущества граждан.

Доля Новосибирского филиала в страховании имущества ООО «Страховое общество «Купеческое» не велика и составляет не более 9,5 % в общей сумме по договорам имущественного страхования в целом. Однако, следует отметить, что в 2015 г. наблюдались положительные тенденции в данной области прирост доли участия Новосибирского филиала с 7,9% до 9,5%.

3 Направления совершенствования страхования имущества

3.1 Выявление проблем в деятельности страхования имущества

В развитии страхования, в том числе имущественного ключевым элементом успеха является динамическое соответствие спроса и предложения на страховые услуги. Страховщик, озабоченный рыночным успехом, должен постоянно контролировать, насколько предлагаемые им страховые продукты соответствуют потребностям клиентов и следить, в какой степени разрабатываемые им и планируемые к применению страховые продукты соответствуют потребностям рынка в будущем. Этому во многом способствует практика применения ключевых идей развития продукта в условиях рынка, в частности – элементы концепции жизненного цикла товара.

Жизненный цикл страхового продукта в значительной степени отличается от такового у большинства товаров широкого потребления. Это обусловлено несколькими причинами:

- его страховой цикл длиннее. Страховые полисы могут без существенных изменений продаваться в течение десятилетий, что невозможно для большинства видов товарной продукции массового спроса;

- продолжительность действия договора страхования может многократно превосходить продолжительность его жизненного цикла;

- затраты на начальный этап жизненного цикла страхового продукта значительно меньше, чем для товаров широкого потребления [11].

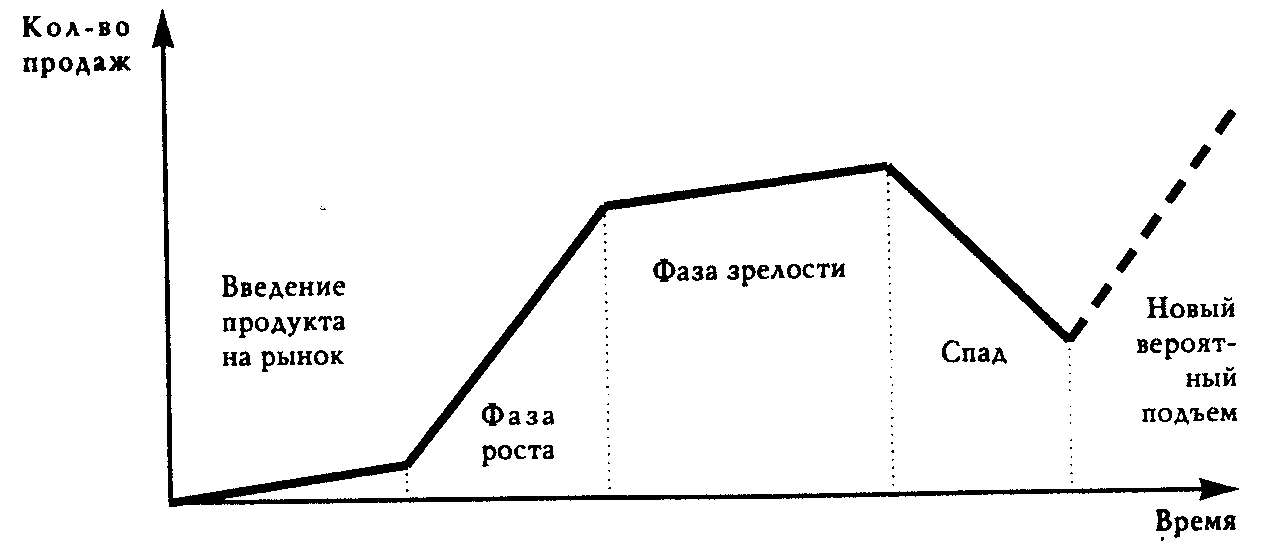

Жизненный цикл страхового продукта можно разделить на следующие пять этапов: внедрения на рынок, роста, зрелости, спада и вероятного подъема (рисунок 3.1).

Первой стадии предшествует исследование и проектирование страхового продукта. На этом этапе выбирается целевой сегмент рынка, т.е. клиентура, на которую рассчитан страховой продукт; определяются условия страхования и тарифы исходя из тех целей, которые ставит перед собой страховщик; тестируется продукт на рынке. Особенностью страховой продукции, относящейся к сфере услуг, является отсутствие этапа производства. Это отличает страхование от, например, автомобилестроения. Сразу вслед за разработкой идет продвижение страхового продукта на рынок.

Рисунок 3.1 - Схема жизненного цикла страхового продукта

Внедрение страхового продукта на рынок. Цель страховщика на этом этапе - создание спроса на него. Продажи его невелики, продукт мало известен страхователям. Обычно этот период требует больших вложений в рекламу, стимулирования агентской сети, информирования потребителей о качествах и назначении новой страховой программы.

Фаза роста. Маркетинговые усилия страховщика открывают рынок для продукта. Спрос на него растет, тарифы и особенности системы сбыта адаптируются к рыночным условиям и особенностям реакции потребителей на него, реклама и иные способы распространения информации из уст в уста создают спрос на данный вид страховых услуг, за счет чего он завоевывает все большую долю рынка.

Фаза зрелости. На этом этапе прирост продаж замедляется, продукт переходит в разряд обычных инструментов рынка. Ресурсы клиентуры, которая может быть заинтересована особенностями данной страховой услуги, исчерпываются, и поэтому количество продаж достигает стадии насыщения.

Стадия спада. Страховой продукт перестает удовлетворять потребности значительной части потребителей и количество продаж падает. На этой стадии страховщики часто проводят модернизацию страхового продукта, подгоняя перечень страхуемых рисков, условия страхования, оговорки, франшизы под новые требования потребителей. Если эта операция оказалась удачной, для продукта наступает новый этап роста. В противном случае страховщик отказывается от его дальнейшей коммерциализации, довольствуясь уже заключенными договорами.

Динамика жизненного цикла страховых продуктов, представленная на рисунке 3.1, связана с двумя основными факторами:

- полнотой удовлетворения потребностей, т.е. соответствием качества продукта ожиданиям клиентов;

- широтой и развитием рыночного сегмента.

Сущность развитии страховых продуктов с учетом стадии жизненного цикла сводится к тому, что в зависимости от степени соответствия потребностям рынка продукт должен модернизироваться и приспосабливаться к ним.

3.2 Продление жизненного цикла продуктов имущественного страхования

На прогрессирующем рыночном сегменте должна развиваться система продаж и дополнительных услуг, включенных в состав страхового продукта. Все это требует дополнительных финансовых вложений.

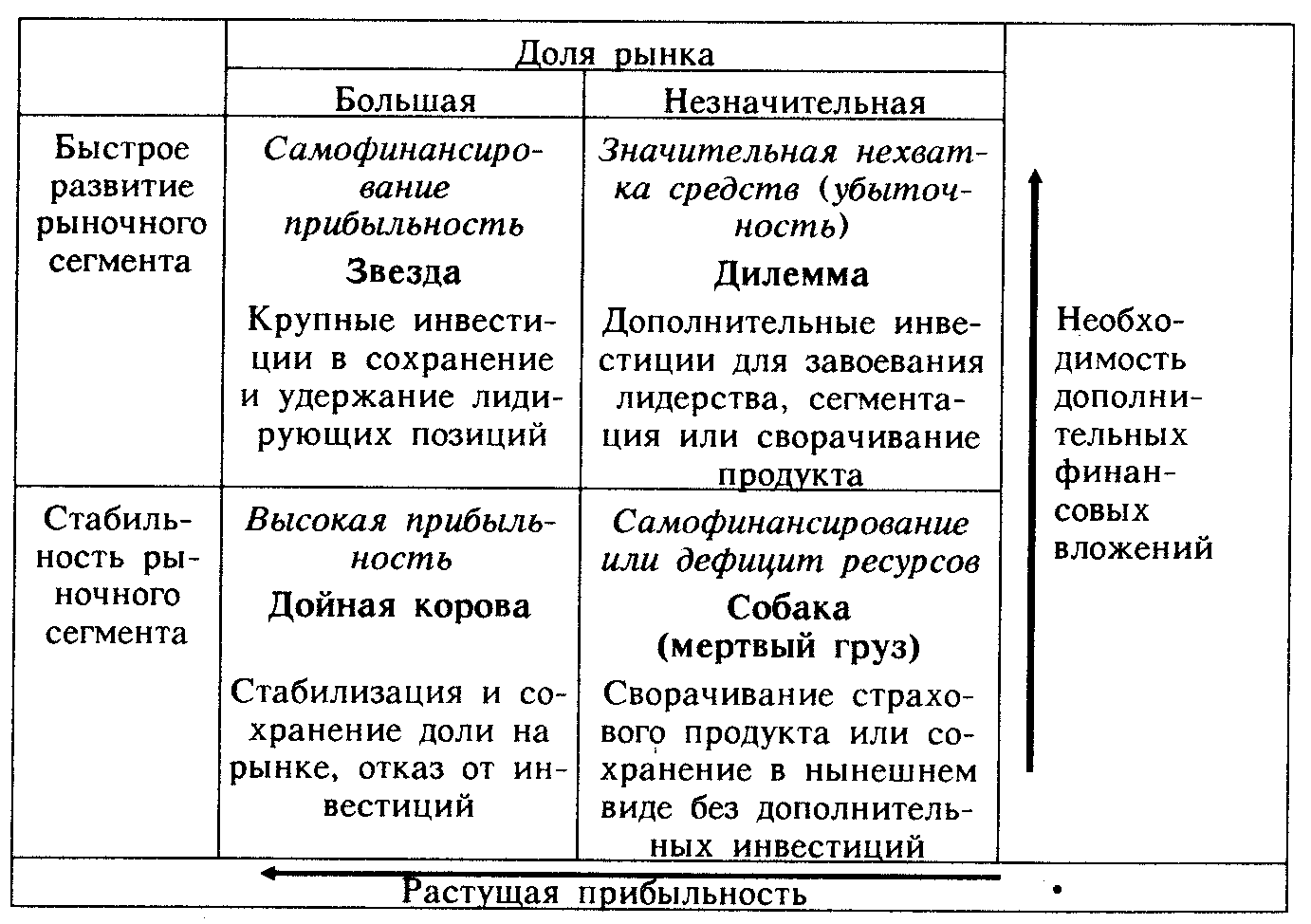

Рисунок 3.2 – Матрица «Бостон Консалтинг Групп» для страховых продуктов

Определить необходимость дополнительных инвестиций можно при помощи матрицы «Бостон Консалтинг Групп», которая в общем случае описывает динамику страховых продуктов (рисунок 3.2). В ней необходимость инвестиций определяется двумя параметрами - долей продукта на специфическом рыночном сегменте и его динамикой - развитием или свертыванием.

Обычно считается, что рыночный сегмент прогрессирует быстро, если он ежегодно увеличивается не менее чем на 10%. Таким сегментом рынка имущественного страхования в настоящий момент можно считать страхование грузов – один из самых востребованных видов страховой защиты имущества организаций. Тем более перспективным развитие данного направления видится в рамках деятельности Новосибирского филиала ООО «СО «Купеческое», поскольку в настоящее время наблюдается рост рынка грузоперевозок по г. Новосибирск и Новосибирской области, обусловленный высоким спросом на этот вид услуг. Позиционирование самого города как крупного логистического центра определяет приоритетность данного направления деятельности для многих компаний. Автомобильные грузоперевозки в г. Новосибирск являются основным видом деятельности для более чем 400 компаний, что свидетельствует о значительном уровне конкуренции в отрасли [17].

Вложения дополнительных ресурсов должны, в первую очередь, направляться в страховые продукты, обслуживающие интенсивно развивающиеся рынки каковым является рынок грузоперевозок. Эти средства поставляют «дойные коровы» - страховые продукты, обслуживающие стабильные и большие доли рынка, которые, как правило, обеспечивают достаточно высокую доходность.

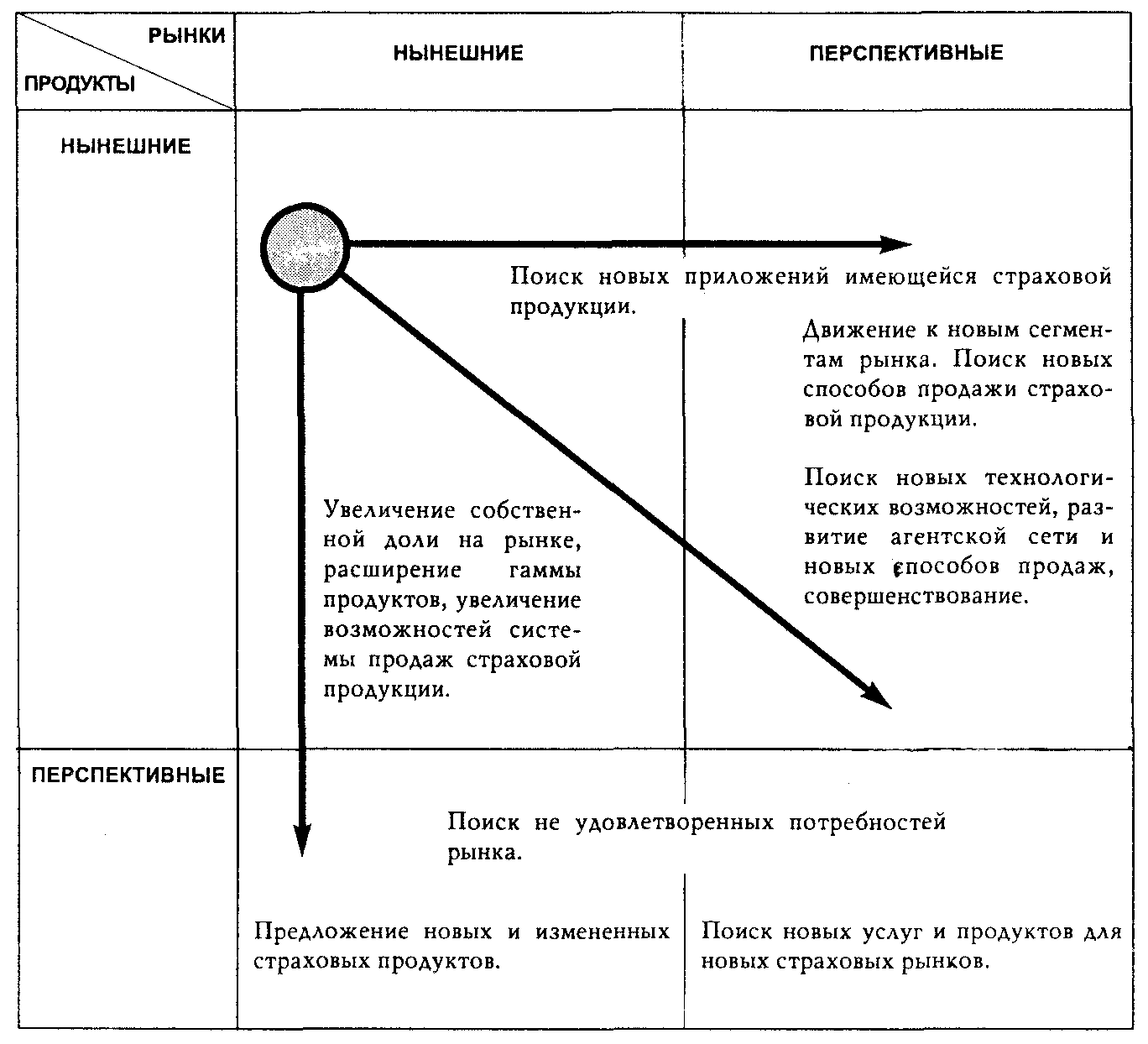

В связи с динамикой рынка и моральным старением страховых продуктов все большее значение приобретает перемещение продуктов с сегмента на сегмент, сопровождающееся их модернизацией и переориентацией, а также разработка новых продуктов для имеющихся и перспективных сегментов. Такой подход позволяет страховщику поддерживать динамическое равновесие в собственном страховом портфеле (рисунок 3. 3).

Рисунок 3.3 - Схема действий страховщика в области динамического позиционирования собственной страховой продукции

Совершенствование спектра страховой продукции по конкретным сегментам рынка достигается за счет вывода из нее устаревших продуктов, их модернизации, за счет расширения номенклатуры страховых услуг, ориентацией на данный сегмент целевых продуктов с других сегментов за счет "репозиционирования".

Модернизация страхового продукта может включать в себя, например, изменение гарантий и тарифов. Так, в контракт комплексного страхования жилых помещений могут быть введены дополнительные гарантии, касающиеся страхования драгоценностей членов семьи, очков ребенка во время его нахождения в школе и т.д.

"Репозиционированный" страховой продукт сохранит основные формулировки, гарантии, страховые суммы, франшизы и тарифы (т.е. все свои основные технические характеристики), однако его рекламная "упаковка" и сопровождающие пояснительные документы изменятся. Например, рамках данного направления, страхование второй семейной машины может быть представлено как страхование автотранспорта с гибким тарифом, зависящим от годового пробега автомобиля.

Развитие имущественного страхования в настоящее время сдерживается невысоким уровнем страховой культуры и страховой грамотности потребителей страховых услуг, крайне низким спросом на страховые услуги в данной области. Страховщикам и их профессиональным объединениям следует уделять большее внимание пропаганде страхования имущества, разъяснению его условий и преимуществ по сравнению с иными финансовыми институтами. Важнейшей задачей в данной области следует считать расширение практики применения стандартных условий добровольного страхования, страховой терминологии для упрощения понимания и выбора страхователями конкретных страховых услуг и повышения доверия к страховщикам и институту страхования.

Востребованным может так же оказаться развитие страховых продуктов имущественного страхования, разработка новых предложений страховых услуг, ориентированных на различные категории потребителей.

Мероприятия по развитию добровольного имущественного страхования должны быть направлены на повышение клиентоориентированности страховщиков.

Потребность в страховании в большинстве случаев не осознана потенциальным покупателем страховой услуги. В отличие от потребностей в питании, одежде, жилище, медицинском обслуживании, рабочей силе для предприятий, страхование стоит на одном из последних мест в иерархии потребностей. При низком уровне платежеспособности клиент не хочет тратить деньги на страхование, если у него не удовлетворены полностью более важные потребности. До тех пор, пока страховой случай не произошел, нет потребности и в компенсации ущерба от него. Практика показывает, что большинство организаций и частных лиц в настоящее время знакомо со страховыми продуктами в рамках имущественного страхования, но не все в полной мере осознают важную его роль. Необходимо стараться донести до каждого потенциального клиента, что основной задачей страхования является укрепление безопасности людей или бизнеса.

В этой связи специалисты ООО «СО «Купеческое» должны вести агитационную и разъяснительную работу, доходчиво объяснять клиенту его потребность в компенсации непредвиденного ущерба, а значит, и в страховании. Эффективность усилий в данном случае зависит от ряда условий.

Во-первых, ООО «СО «Купеческое» должно обладать налаженной системой продаж, основу которой составляют хорошо подготовленные продавцы. Продавцами страхового продукта могут являться как штатные работники компании, так и страховые посредники.

Во-вторых, клиенту должен быть предложен страховой продукт, юридически грамотно разработанный и обязательно учитывающий потребности клиента, а также легко дополняемый смежными страховыми продуктами. Усилия продавца будут неэффективны, если продукт не привлекателен для клиента, если у него нет соответствующего страхового интереса. Для того, чтобы выяснить потребности и желания потенциальных клиентов, необходимо проводить регулярные исследования желаний потребителей в области имущественного страхования. Для этих целей, в связи со спецификой работ в области исследования потребителей страховых услуг ООО «СО «Купеческое» целесообразнее обратиться в авторитетную консалтинговую организацию. После получения результатов подробного маркетингового исследования можно вести речь о разработке новы страховых продуктов, либо дополнении существующих новыми условиями.

В-третьих, для успешного привлечения клиентов необходим положительный имидж компании. Благоприятно воспринимается клиентом информация о хорошем финансовом состоянии компании, размере уставного капитала, наличии крупных и известных предприятий, в числе акционеров и клиентов компании, участии компании в перестраховочных операциях, численности и квалификации персонала и т п.

С учетом выявленных проблем и стратегических ориентиров развития имущественного страхования, ООО «СО «Купеческое» рекомендуется усилить активность в поиске новых клиентов, разъяснении потенциальным клиентам преимуществ страховых продуктов компании. Необходимо реализовывать меры, стимулирующие спрос потенциальных клиентов.

Заключение

В данной работе было проведено исследование страхования имущества на общероссийском и локальном уровнях и предложены направления его совершенствования.

Анализ теоретической базы имущественного страхования позволил установить, что оно представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с владением, пользованием или распоряжением имуществом. Наиболее распространенными в мировой практике являются следующие виды имущественного страхования: страхование имущества предприятий и организаций, страхование от огня (огневое страхование), страхование имущества граждан, транспортное страхование, страхование от убытков вследствие перерывов в производстве, страхование коммерческих рисков и проч.

Страхование имущества юридических лиц представляет собой классический вид страхования и всегда пользуется спросом на страховом рынке. Лицензию на этот вид услуг имеет подавляющее большинство страховых компаний. Каждое предприятие имеет у себя на балансе какое-либо имущество. Это могут быть цеха, офисные здания, склады, рабочее оборудование и пр. Страхование имущества юридических лиц призвано быть одним из рычагов минимизации рисков на предприятии.

Объектом наблюдения в данной работе выступило ООО «Страховое общество «Купеческое» (ООО «СО «Купеческое»). В г. Новосибирск ООО «Страховое общество «Купеческое» представлено с 2014 года филиалом.

Деятельность ООО «Страховое общество «Купеческое» в плане формирования финансового результата достаточно эффективна. Устойчивое финансовое положение, высококвалифицированный и энергичный персонал, грамотный финансовый и страховой менеджмент, отлаженная система перестрахования в ведущих иностранных и российских страховых компаниях и перестраховочных обществах, позволяют ООО «Страховое общество «Купеческое» в течение 19 лет оставаться гарантом надежности для своих клиентов. Страхование имущества – приоритетное направление работы ООО «СО «Купеческое». В рамках данного направления компания предлагает широкий спектр продуктов.

В рамках имущественного страхования по показателю заключенных договоров (в стоимостном выражении) почти 90% в 2015 году пришлась на договора страхования имущества юридических лиц. Приоритетными направлениями является предоставление услуг по договорам сельскохозяйственного страхованию, объем страховых премий по данному виду страхования составляет 60,39 % от общей суммы страховых премий за 2015 год, что позволило привлечь значительное количество страховых взносов и денежных средств. Наименьшую долю в структуре имущественного страхования ООО «Страховое общество «Купеческое» традиционно занимает страхование средств водного транспорта и страхование прочего имущества граждан.

Доля Новосибирского филиала в страховании имущества ООО «Страховое общество «Купеческое» не велика и составляет не более 9,5 % в общей сумме по договорам имущественного страхования в целом. Однако, следует отметить, что в 2015 г. наблюдались положительные тенденции в данной области прирост доли участия Новосибирского филиала с 7,9% до 9,5%.

С целью развития страхования имущества ООО «Страховое общество «Купеческое» были разработаны мероприятия по продлению жизненного цикла продуктов имущественного страхования и развитию профессиональных компетенций менеджеров, занимающихся прямыми продажами продуктов имущественного страхования.

Направление развития страхования имущества исследуемой компании ориентировано на концепцию жизненного цикла страхового продукта и состоит в его продлении посредством повышения удовлетворения потребностей клиентов за счет соответствия качества продукта ожиданиям клиентов и модернизации существующих страховых продуктов.

Жизненный цикл страхового продукта в значительной степени отличается от такового у большинства товаров широкого потребления, что обусловлено его длинной, продолжительностью действия договора страхования, сравнительно меньшими затратами на начальном этапе жизненного цикла, полнотой удовлетворения потребностей клиентов и широтой и развитием рыночного сегмента.

ООО «СО «Купеческое» рекомендуется усилить активность в поиске новых клиентов, разъяснении потенциальным клиентам преимуществ страховых продуктов компании. Необходимо реализовывать меры, стимулирующие спрос потенциальных клиентов

Список использованной литературы

- Гражданский кодекс Российской Федерации. Часть вторая от 26 января 1996 г. N 14-ФЗ // Собрание законодательства Российской Федерации от 29 января 1996 г. - № 5 - ст. 410. (в ред. ФЗ от 5 мая 2014 г. N 129-ФЗ) // ИПП Гарант [Электронный ресурс] URL: http://base.garant.ru/10164072/

- Закон РФ от 27 ноября 1992 г. N 4015-I "Об организации страхового дела в Российской Федерации" // Российская газета от 12 января 1993 г (в ред. ФЗ от 4 июня 2014 г. N 149-ФЗ) // ИПП Гарант [Электронный ресурс] URL: http://base.garant.ru/10100758/

- Александров А. А. Страхование. – М: Издательство ПРИОР, 2014. – 192 с.

- Архипов А.П. Страховое дело. – М.: ЕАОИ, 2012. – 424 с.

- Архипов А.П. Управление страховым бизнесом. – М.: Магистр, 2009. - 317 с.

- Бакиров А.Ф. Формирование и развитие рынка страховых услуг. – М: Финансы и статистика, 2014. – 302 с.

- Бурмистрова Л.М. Финансы страховых организаций. – СПб.: Питер, 2015. – 240 с.

- Галанов В. А. Финансы, денежное обращение и кредит: учебник. - М.: Форму, 2009. - 413 с.

- Гвозденко А. А. Основы страхования: учебник. – М.: Финансы и статистика, 2014. – 304 с.

- Грачева Е.Ю. Основы страхования. – М.: Проспект, 2013. – 128 c.

- Гомелля В.Б. Основы страхового дела. – М.: ЭКСМО, 2015. – 205 с.

- Динамика страхового рынка. Статистика // Информационный портал Страхование сегодня [Электронный ресурс] URL: http://www.insur-info.ru/statistics/analytics/?order=un20®ion=35&datatype=itog¤cy=rub&unAction=a03

- Евдокимова Ю.В. Основные направления развития страхования в РФ // Современные научные исследования и инновации. – 2015. - №4. – С. 42 – 44.

- Ермасов С. В., Ермасов Н. Б., Страхование: учеб.пособие для вузов. – М.: ЮНИТИ-ДАНА, 2015. – 462 с.

- Жигас М.Г. Проблемы развития страхового рынка России // Известия ИГЭА. – 2009. - № 6. – С. 8 – 13.

- Загородников С.В. Финансы и кредит: учебное пособие. – М.: Омега-Л, 2015. 288 с.

- Информационный городской электронный справочник 2ГИС. URL: http://2gis.ru/novosibirsk/zoom/11

- Котельникова Е.А. Финансы. – М.: Юнити-Дана, 2013. – 160 с.

- Краткий обзор итогов развития страхового рынка РФ в 1 квартале 2014 года // Аналитическое исследование ОАО РОСГОССТРАХ [Электронный ресурс] URL: http://www.rgs.ru/media/CSR/Market%20results%201Q%202014.pdf

- Крутик А.Б. К вопросу страхования // Финансы – 2008. - №6. – с. 58-61.

- Макарова Л.А. Финансы и кредит. – Тамбов: ТГТУ, 2009. – 120 с.

- Митричев И.А. Понятие имущественного страхования // Бизнес, менеджмент и право. – 2014. – №4. – С. 101 – 105.

- Официальный сайт ООО «СО «Купеческое» [Электронный ресурс] URL: http://www.kupecheskoe.ru/

- Официальный сайт агентства NetApplications // [Электронный ресурс]. URL: http://www.netapplications.com/

- Официальный сайт РИА-новости. Главное // [Электронный ресурс] URL: http://ria.ru/technology

- Рейтинг страховых компаний Новосибирска 2015 года // Деловой квартал [Электронный ресурс] URL: http://nsk.dk.ru/wiki/reyting-strakhovykh-kompaniy

- Скачкова О.А. Страхование: учебное пособие. М.: Инфра-М, 2012. – 160 с.

- Сплетухов Ю. А., Дюжиков Е.Ф., Страхование: учебное пособие. - М.: ИНФРА-М, 2009. - 312 с.

- Статистика страховых сборов и выплат, по годам, компаниям и видам страхования. Данные ФССН/ФСФР

- Стратегия развития страховой деятельности в Российской Федерации до 2020 года (утв. Распоряжением Правительства РФ от 22.07.2015 № 1293-р «Об утверждении Стратегии развития страховой деятельности в Российской Федерации до 2020 года» // Собрание законодательства РФ, - 05.08.2015, - № 31. - ст. 4255.

- Стратегия для страховщиков, или восемь лет до новой эры: аналитические материалы // 711. Независимый портал о страховании [Электронный ресурс] URL: http://www.711.ru/news/1216-strategiya-dlya-strahovschikov-ili-vosem-let-do-novoy-ery.html

- Грачева Е.Ю. Основы страхования. – М.: Проспект, 2013. – 128 c.

- Федулова С.Ф. Финансы и кредит. – М.: КноРус, 2014. – 393 с.

- Финансы / под ред. А.Г. Грязновой, Е.В. Маркиной. – М.: ЭСКМО, 2015. – 496 с.

- Хачатурян К.С. Страхование. – М.: КноРус, 2015. – 429 с.

- Шихов А.К Страхование. – М.: Норма, 2015. – 304 с.

Приложение 1

Лицензия на осуществление страхования ООО «СО «Купеческое»

Приложение 2

Карта филиалов ООО «СО «Купеческое»

1 – Омск; 2 – Казань; 3 – Москва; 4 – Курский; 5 – Санкт-Петербург

6 – Пермь; 7 – Самара; 8 – Краснодарский

- Психофизиологические механизмы невербальных проявлений эмоциональных состояний

- Особенности коммуникаций в организации (Понятие коммуникаций в организации и их функции)

- Невербальные проявления эмоциональных состояний человека (Государственные служащее и невербальный язык)

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (Теоретические аспекты коммерческой деятельности торгового предприятия)

- Анализ внешней и внутренней среды организации (Внешней и внутренней среда как условие конкурентоспособности предприятия)

- Современные политические режимы (Политический режим Израиля и КНДР)

- Социально-психологический климат организации (Социально-психологический климат как категория. Факторы, влияющие на социально-психологический климат)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (Сущность и теории мотивации)

- Профессиональный стресс в управленческой деятельности (Характеристика профессиональной деятельности работников здравоохранения)

- Субъекты предпринимательского права (Споры между хозяйствующими субъектами)

- Общее понятие о гражданском праве (Отношения, регулируемые гражданским правом)

- Международный валютный фонд: цели, функции, особенности. Истоки и значение деятельности Международного валютного фонда