Имущественное страхование и его значение в экономике АО «СОГАЗ»

Содержание:

Введение

Актуальность темы. Влияние страхового рынка на всю совокупность финансовых отношений в экономически развитых странах носит практически предопределяющий характер. Страхование имущества принято считать наиболее стабильным сегментом страхового рынка.

Потребность в страховой защите имущественных интересов заемщиков возрастает по мере развитие кредитного рынка. Наблюдаемое оживление на кредитном рынке отразилось и на рынке залогового страхования.

Цель работы – на основе теоретических исследований и анализа деятельности АО «СОГАЗ» разработать рекомендации, направленные на развитие имущественного страхования в исследуемой страховой компании.

Задачи работы:

- исследовать значение и основные условия имущественного страхования;

- провести анализ имущественного страхования в АО «СОГАЗ»;

- разработать рекомендации, направленные на развитие имущественного страхования в АО «СОГАЗ».

Предметом исследования являются система страховых отношений по защите имущественных права граждан и организаций в Российской Федерации.

Объект исследования – АО «СОГАЗ».

Теоретической и методологической базой исследования послужили труды отечественных и зарубежных ученых по проблемам теории и практики страхового дела, а также нормативные материалы Госкомстата РФ, и другие законы о страховой деятельности.

Практические положения исследования могут быть рекомендованы для развития имущественного страхования в АО «СОГАЗ».

Глава 1. Теоретические положения об имущественном страховании в Российской Федерации

1.1. Сущность имущественного страхования

Страхование в любом современном обществе, играет большую роль в функционировании экономики и поддержке жизненного уровня населения. Страхование является одним из институтов экономического развития общества, независимо от его политического устройства[1].

Имущественное страхование зародилось в Европе в 13 - 14 веках. Основой для появления института имущественного страхования послужил «страховой договор морской торговли», который получил свое распространение среди лиц занимающихся морской перевозкой грузов.

Система взаимоотношений между страховщиком и страхователем по оказанию страховых услуг, когда защита имущественных интересов связана с владением, пользованием или распоряжением имущества называется имущественным страхованием. В страховании имущества страхователями обычно могут быть как физические, так и юридические лица[2].

В имущественном страховании объектом может быть как само имущество граждан, так и различные финансовые риски, а также может войти: имущество юридических лиц, в лице организаций и предприятий; страхование имущества физических лиц; страхование финансовых рисков; транспортное страхование (транспортных средств и грузов) [3]. В имущественном страховании, имуществом значится не только конкретный предмет или вещь (компьютер, телефон), но и группа вещей, изделий, предметов, включающая в себя грузы, транспортные средства, имущество граждан и государственное, финансовые риски.

Любому юридическому или физическому лицу в Российской Федерации предоставляется возможность в страховании своего имущества по одному или нескольким видам страхования, в зависимости от объекта страхования и спектра риска, покрываемого страховкой.

Страховые риски классифицируются по следующим видам: риск утраты права собственности на имущество; риск ответственности пред третьими лицами; риски, возникающие при застрахованном имуществе.

Самые распространенные виды имущественного страхования: страхование от огня; транспортное страхование; страхование от убытков вследствие перерывов в производстве; страхование коммерческих рисков; страхование рисков новой техники и технологии; другие виды имущественного страхования[4].

По договорам страхования имущества может быть застрахована абсолютно любая часть (группа) имущества. Физические и юридические лица имеют право страховать свое имущество не только в полной его оценке (по действительной, реальной стоимости), но и в определенной доле[5].

Часто страховые компании в своих программах предусматривают варианты, при которых часть риска переходит на страхователя. В подобных случаях для определения части ущерба оплачиваемой самим страхователем употребляют термин «страховая франшиза»[6].

Страховая франшиза выражается абсолютной величиной (определенной суммой) или процентом от страховой суммы и представляет собой освобождение страховщика (перестраховщика) от возмещения убытков страхователя (перестрахователя), не превышающих заданной величины, предусмотренное условиями страхования (перестрахования). Франшиза может быть условной и безусловной. Условная франшиза имеет место быть, когда размер ущерба не превышает установленный договором размер франшизы, и страховое возмещение при этом не выплачивается. Если из размера страхового возмещения вычитается установленный договором размер франшизы, то она называется - безусловной. Другими словами, если размер ущерба превышает размер франшизы, установленный договором, то страховое возмещение выплачивается в полном объёме[7].

Объектами страхования могут быть: здания, объекты незавершенного строительства, передаточные устройства, рабочие машины, сооружения, оборудование, продукция, сырье, инвентарь, разные виды материалов и товаров, а также топлива и домашнего имущества всевозможные экспонаты и другое имущество[8].

К дополнительному страховому покрытию относятся такие риски как: стихийные бедствия; коммунальные аварии; нанесение вреда вследствие противоправных действий третьих лиц; перерыв в производстве после страхового случая и потеря в связи с этим доли прибыли.

Если договором страхования не предусмотрено иное, то не подлежат возмещению убытки, возникшие в результате: естественных свойств застрахованного имущества (самовозгорания, гниения, потеря товарного вида); народных волнений, мятежей, ареста, забастовок, конфискаций, военных действий и их последствий; полное уничтожение или порча имущества по указанию военных или гражданских властей; обвала различных зданий или сооружений или их частей, если он не вызван страховым случаем; грубой халатностью страхователя, выгодоприобретателя или их представителей; проникновение в застрахованные объекты влаги вследствие ветхости или строительных дефектов[9].

Даже самые надежные объекты подвержены рискам непредвиденных негативных событий, происходящих в следствии природных явлений, преднамеренных противозаконных действий.

1.2. Особенности рынка страхования имущества

Имущественное страхование – это отдельная отрасль, которая включает в себя разные виды страхования[10].

В соответствии с аналитическим материалами Центрального банка сформирована следующая структура имущественного страхования (рис.1).

Рисунок 1. Схема имущественного страхования в России[11]

В России страховые компании, входящие в десятку лидеров на рынке имущественного страхования, за первое полугодие 2017 г. собрали 66,3% премий (в 2016 г. этот показатель был 68,6%).

Большое значение на денный момент и имеющий перспективу быстрого развития имеет такое новшество как Интернет-рынок страховых услуг, а именно, имущественного страхования (Таблица 1).

Таблица 1

Способы приобретения страховых услуг по видам

страхования[12]

|

Страхование автотранспорта |

Страхование |

|

|

Обратился в офис страховой |

47,5 |

37,7 |

|

К представителю страховщика в |

14,8 |

1,6 |

|

Купил через Интернет, % |

2,2 |

0,9 |

|

Обратился к страховому агенту, % |

15,6 |

14,4 |

|

Ко мне обратился страховой агент, % |

17,9 |

49,0 |

|

Страховку для меня приобрел |

0,9 |

0,3 |

|

Другое |

8,1 |

6,8 |

Размер общих премий, собранных лидерами имущественного страхования, составил в 2017 г. 205,555 млрд. руб., а это на 5,6% больше, чем за аналогичный период 2016 г. Выплаты при этом выросли на 9,4%, достигнув 103,265 млрд.руб. С физическими лицами было заключено 47,6% договоров (собрано 97,8 млрд.руб.). На страхование юридических лиц пришлось 52,4% (собрано 107,8 млрд.руб.)[13].

Лидером среди страховщиков в 2017 г. стала компания «СОГАЗ», ранее занимавшая вторую позицию после «Росгосстраха». За 6 месяцев 2017 г. премии компании составили 26,9 млрд.руб. «СОГАЗ» увеличил и свою долю на данном рынке страхования – теперь она составляет 13,1% (в 2016 г. было 12,6%). На втором месте компания «Росгосстрах» с долей рынка в 12,1%. Третье место досталось «Ингосстрах» с показателем 11,1% (Таблицы 2, 3).

|

Таблица 2 Лидеры страховщиков по имущественному страхованию в 2017 году[14] |

||||||

|

Место |

Страхование имущества юридических лиц от огневых в иных рисков |

Страхование имущества физических лиц |

Страхование строительно-монтажных рисков |

|||

|

Компания |

Взносы |

Компания |

Взносы |

Компания |

Взносы (млн. руб.) |

|

|

1 |

Группа СОГАЗ |

14 676 |

ПС «Росгосстрах» и |

7 789 |

Группа СОГАЗ |

6 981 |

|

2 |

ПС «Росгосстрах» и «Капитал» |

4 775 |

СГ «Альфа страхование» |

2 012 |

HACKO |

1 286 |

|

3 |

Группа «Инго» |

2 729 |

СОАО ВСК |

937 |

СО «Помощь» |

821 |

|

4 |

Страховая группа «Альфа страхование» |

1 531 |

«РЕСО-Гарантия» |

844 |

Страховая бизнес- |

774 |

|

5 |

СОАО BCK |

1 264 |

СК «ВТБ Страхование» |

591 |

ГК «Росгосстрах» и «Капитал» |

696 |

|

б |

СК «ВТБ Страхование» |

880 |

Группа «Альянс» |

554 |

СГ «Альфа страхование» |

573 |

|

7 |

СК «Согласие» |

814 |

Группа «Инго» |

527 |

СОАО СВК |

442 |

|

S |

«PECО-гарантия» |

786 |

Группа «СОГАЗ» |

323 |

«РЕС0-Гарантия» |

368 |

|

9 |

СО «Сургутнефтегаз» |

583 |

СК «Цюрих» |

217 |

САО «Гефест» |

350 |

|

10 |

СГ «Чулпан» |

460 |

СК «Согласие» |

210 |

Британский страховой ДОМ |

303 |

Таблица 3

Лидеры страховщиков по КАСКО и ОСАГО в 2017 году[15]

|

Место |

Страхование автокаско |

ОСАГО |

||

|

Компания |

Взносы |

Компания |

Взносы руб.) |

|

|

1 |

Группа «Инго» |

13710 |

СК «Росгосстрах» и «Капитал» |

22 133 |

|

2 |

СК «Росгосстрах» и «Капитал» |

12809 |

«РЕСО-гарантия» |

7 604 |

|

3 |

«РЕСО-Гарантия» |

12 274 |

СОАО ВСК |

4 014 |

|

4 |

СК «Согласие» |

8 511 |

Группа «Инго» |

3 617 |

|

5 |

СГ «Альфа страхование» |

6 534 |

СК «Согласие» |

3 317 |

|

6 |

СОАО ВСК |

6 352 |

СГ «Альфа страхование» |

2 625 |

|

7 |

Группа «Ренессанс Страхование» |

4 789 |

МАКС |

2 285 |

|

8 |

Группа СОГАЗ |

4 753 |

Группа СОГАЗ |

1 911 |

|

9 |

Группа «Альянс» |

4 011 |

СГ «Уралснб» |

1 619 |

|

10 |

СГМСК |

3 666 |

Группа «Альянс» |

1616 |

|

11 |

СГ «Уралси6» |

3 377 |

Группа «Ренессанс Страхование» |

1 265 |

|

12 |

СК «Эрго» |

1 811 |

СК «ЮжУрал-АСКО» |

904 |

|

13 |

МАКС |

1 714 |

СК «Северная казна» |

896 |

|

14 |

САО «Энергогарант» |

1 367 |

СГМСК |

777 |

|

15 |

СК «ВТБ Страхование» |

1 2С1 |

САО «Энергогарант» |

718 |

|

16 |

СК «Цюрих» |

1 172 |

СК «Цюрих» |

66О |

|

17 |

ОСК |

718 |

СГ Аско |

694 |

|

I8 |

СО «Сургутнефтегаз» |

612 |

ОСК |

471 |

|

19 |

Либерти страхование |

601 |

НАСКО |

459 |

|

20 |

«Интач Страхование» |

529 |

СО «Надежда» |

413 |

В январе–марте 2017 г. в секторе страхования имущества (кроме страхования ответственности) вели страховую деятельность 253 страховые компании (или около 58,7% зарегистрированных российских страховщиков). Всего за рассматриваемый период страховщики заключили 5,231млн. договоров страхования имущества, тогда как в январе–марте 2016 г. – 3,903 млн. (рост на 34%). Количество действовавших договоров составило 19,280 млн. штук[16].

Средняя стоимость одного страхового полиса составила 19,1 тыс. руб., снизившись на 21% по сравнению с аналогичным периодом 2016 г. На долю премий по договорам, заключенным с физическими лицами, пришлось 44,3%, на долю премий по договорам, заключенным с юридическими лицами, пришлось 55,7%. В структуре сектора по страхованию имущества 48,5% пришлось на страхование автокаско, 42,9 % – на страхование имущества физических и юридических лиц (кроме транспорта и грузов), 4,1% – на страхование грузов, 1,5% – на страхование воздушного транспорта, 1,4% – на страхование водного транспорта, 1,3% – на сельхозстрахование, 0,3% – на страхование железнодорожного транспорта (Таблица 4).

Таблица 4

Компании-лидеры по страхованию имущества по итогам I

квартала 2017 года. Сведения о премиях[17]

|

No |

Наименование |

Город |

Премии, |

Доля, % |

Премии, |

Изм. % |

Кол-во заключенных договоров, шт. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

ИТОГО по РФ: |

100 008 959 |

100,0 |

94 605 151 |

5,7 |

5 231 002 |

||

|

1. |

Согаз |

Москва |

15 436 663 |

15,4 |

15 343 869 |

0,6 |

79 589 |

|

2 |

ИНГОССТРАХ |

Москва |

12 696 228 |

12,7 |

9 935 861 |

27,8 |

198 582 |

|

3 |

РОСГОССТРАХ |

Люберцы |

10 915 016 |

10,9 |

13 205 931 |

-17,3 |

1 067 959 |

|

4 |

РЕСО-ГАРАНТИЯ |

Москва |

6 752 547 |

6,8 |

7 015 235 |

-3,7 |

184 073 |

|

5 |

АЛЬФАСТРАХОВАНИЕ |

Москва |

5 943 439 |

5,9 |

3 993 456 |

48,8 |

1 194 447 |

|

6 |

СОГЛАСИЕ |

Москва |

4 761 504 |

4,8 |

5 293 214 |

- 10,0 |

131 587 |

|

7 |

Век |

Москва |

4 462 130 |

4,5 |

3 974 810 |

12,3 |

192 120 |

|

8 |

КАПИТАЛ |

Когалым |

2 903 612 |

2,9 |

3 273 222 |

-11,3 |

3 135 |

|

9 |

РЕНЕССАНССТРАХОВАНИЕ |

Москва |

2 791 122 |

2,8 |

2 673 871 |

4,4 |

68 815 |

|

10 |

АЛЬЯНС |

Москва |

2 593 495 |

2,6 |

2 622 142 |

- 1,1 |

90 492 |

|

11 |

СГ МСК |

Москва |

1 956 560 |

2,0 |

1 875 608 |

4,3 |

57 912 |

|

12 |

ВТБ СТРАХОВАНИЕ |

Москва |

1 482 384 |

1,5 |

1 133 439 |

30,8 |

132 350 |

|

13 |

УРАЛСИБ |

Москва |

1 392 120 |

1,4 |

1 687 130 |

- 17,5 |

60 430 |

|

14 |

ТРАНСНЕФТЬ |

Москва |

1 329 253 |

1,3 |

1 384 403 |

-4,0 |

4 762 |

|

15 |

НАСКО ТАТАРСТАН |

Казань |

1 239 390 |

1,2 |

214 155 |

478,7 |

13 236 |

Таблица 5

Компании-лидеры по страхованию имущества по итогам I квартала 2017 года. Сведения о выплатах[18]

|

Компания |

Выплаты |

Доля, % |

Выплаты. |

Доля, |

Урегулир. Страх. |

Кол-во |

|

ИТОГО по РФ: |

49184186 |

100 |

43383228 |

13,4 |

775896 |

33257 |

|

Согаз |

1808270 |

3,7 |

2262720 |

-20,1 |

14143 |

652 |

|

ИНГОССТРАХ |

7865148 |

16,0 |

6116237 |

28,6 |

142680 |

4482 |

|

РОСГОССТРАХ |

5058553 |

10,3 |

3977768 |

27,2 |

73553 |

5004 |

|

РЕСО-ГАРАНТПЯ |

5150160 |

10,5 |

4402646 |

17,0 |

95873 |

2225 |

|

АЛЬФА СТРАХОВАНИЕ |

2552017 |

5,2 |

2014389 |

26,7 |

35695 |

1608 |

|

СОГЛАСИЕ |

454660О |

9,2 |

3678656 |

23,6 |

81920 |

4429 |

|

ВСК |

2636165 |

5,4 |

2006714 |

31,4 |

42095 |

1069 |

|

КАПИТАЛ |

131590 |

0,3 |

946175 |

-86,1 |

1391 |

31 |

|

РЕНЕССАНС |

1980357 |

4,0 |

2057524 |

-3,8 |

30551 |

1639 |

|

АЛЬЯНС |

2277308 |

4,6 |

1895835 |

20,14 |

34412 |

1834 |

Первое место в рэнкинге крупнейших страховщиков по страхованию имущества принадлежит компании «СОГАЗ». Доля рынка, которую заняла компания в январе–марте 2017 г., составляет 15,4%. Объем премий, собранный компанией за рассматриваемый период, составил 15,4 млрд руб., увеличившись на 0,6% по сравнению с аналогичным периодом 2016 г. При этом выплаты составили 1,8 млрд руб.

Таким образом, уровень выплат у компании сложился в размере 11,7%. Второе место принадлежит компании «Ингосстрах» с показателем сборов 12,7 млрд руб. темпами прироста 27,8%. Третье место заняла страховая Компания «Росгосстрах» (10,9 млрд руб., сокращение на17,3%).

Глава 2. Анализ имущественного страхования на примере АО «СОГАЗ»

2.1. Общая характеристика страхования имущества АО «СОГАЗ»

В соответствии с законодательством РФ АО «СОГАЗ» заключает договоры страхования имущества граждан с дееспособными физическими и юридическими лицами.

Объектами имущественного страхования АО «СОГАЗ» являются[19]:

- Строения - здания, дома для постоянного или сезонного проживания (жилые дома, дачи, коттеджи и т.п.), хозяйственные и иные постройки, стоящие на постоянном месте и имеющие фундамент, внешние ограждающие стены, крышу, а также запирающиеся двери и застекленные (закрытые) окна.

-Сооружения - ограждения, бассейны, беседки, спортивные и другие сооружения в пределах места страхования, не являющиеся элементами ландшафтного дизайна, надгробные сооружения (памятники, ограды и т.п.).

-Объекты незавершенного строительства - объекты, в которых отсутствует или не завершен хотя бы один из следующих конструктивных элементов - внешние ограждающие стены, крыша, либо отсутствуют застекленные (закрытые) окна и двери, если это предусмотрено их конструкцией или проектом;

-Помещения - конструктивные элементы, внутренняя отделка, инженерное оборудование, сантехническое оборудование, остекление помещений (квартир, комнат, помещений хозяйственного и иного назначения).

-Домашнее имущество - имущество Страхователя, находящееся в пределах территории страхования, в том числе:

- мебель, предметы интерьера и обстановки, осветительные приборы, текстильные изделия, ковры, зеркала и т.п. имущество;

- крупная бытовая техника (холодильники, стиральные, посудомоечные машины и т.п.); прочая бытовая техника (микроволновые печи, швейные и вязальные машины, мелкая бытовая техника и др.); аудио-, видео-, радио-, электронная, вычислительная и оргтехника, электроинструмент, средства связи (кроме мобильных телефонов), строительный, садовый, хозяйственный, спортивный инвентарь (лыжи, сноуборды, коньки и т.п.) и т.п. имущество;

- меховые и кожаные изделия; одежда и обувь; изделия из стекла, фарфора, хрусталя, посуда; ювелирные изделия и т.д.

Страховыми случаем является совершившееся в период действия договора страхования событие, предусмотренное договором страхования, с наступлением которого возникает обязанность Страховщика произвести страховую выплату Страхователю.

Страховые выплаты предусматриваться при наступлении страховых случаев по следующим рискам[20] :

-Огонь (пожара; взрыва; применения мер пожаротушения )

-Вода- гибель или повреждение застрахованного имущества в результате воздействия жидкостей, пара, льда.

-Стихийные бедствия (бури, вихря, урагана, смерча, шторма, наводнения, затопления, поступления подпочвенных вод, паводка, ледохода, землетрясения)

-Посторонние воздействие:

а) наезда на застрахованное имущество, столкновения, опрокидывания на него наземных транспортных средств, строительной, сельскохозяйственной и прочей техники, иных самодвижущихся машин, их частей или грузов, а также прочих дорожно- транспортных происшествий.

б) падения на застрахованное имущество деревьев, столбов.

-Противоправное действие третьих лиц (хищения в форме кражи, грабежа, разбоя, хулиганство, вандализм, терроризм)

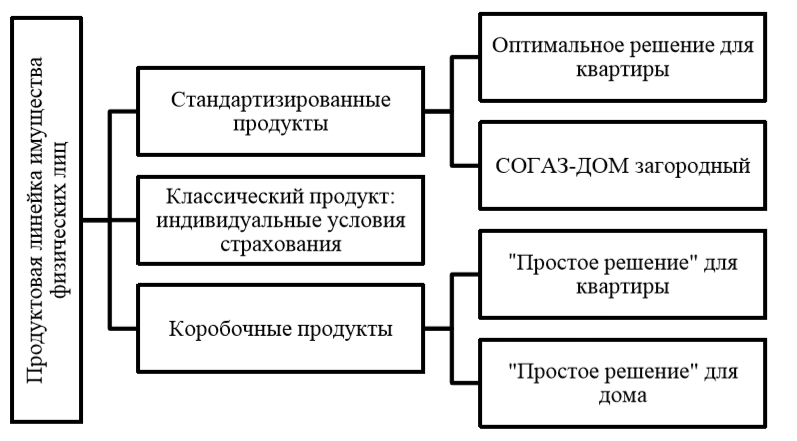

Перечень продуктовой линейки для физических лиц (рис. 2)

Рисунок 2. Продуктовая линейка имущества физических лиц АО «СОГАЗ"

Договоры страхования транспортных средств заключаются с гражданами РФ, иностранными гражданами, постоянно проживающими на территории РФ лицами без гражданства.

На страхование принимаются:

- Автотранспортные средства, подлежащие регистрации органами ГАИ: автомобили, мотоциклы, мотороллеры, мопеды с рабочим объемом двигателя не менее 49,8 куб см.;

- Водный транспорт, подлежащий регистрации специальными органами.

При наступлении страхового случая ущерб определяется при:

- Похищения транспортного средства – по его стоимости (с учетом износа);

- Уничтожения транспортного средства – по его стоимости за вычетом остатков, годных для дальнейшего использования;

- Повреждения транспортных средств – по стоимости ремонта.

- Комбинированное страхование автомобиля, водителя и багажа (автокомби). Объектами страхования автокомби являются: водитель, страхователь автомобиля, багаж. Кроме того, водитель и страхователь считаются застрахованными на случай смерти при ДТП данного автомобиля.

- Полное страхование (от всех транспортных рисков) представляет собой комплексное страховое покрытие, которое предусматривает возмещение страхователю убытков, вызванных утратой или повреждением застрахованного транспортного средства, физическими травмами людей и повреждением имущества третьей стороны. Транзитное страхование транспортных средств заключается на срок до 30 дней с целью обеспечения страховой защиты на время перегона транспортного средства.

Не являются страховыми случаями события и не возмещаются убытки, произошедшие в результате:

- повреждения застрахованного имущества огнем или теплом не в результате пожара или взрыва (в частности, возникновения опалин на застрахованном имуществе, не обусловленных пожаром, если это имущество было размещено в непосредственной близости от источника разведения или поддержания огня или тепла; воздействия на электроприборы и другие устройства электрического тока с возникновением пламени, искрения или без него, приведшего к их гибели или повреждению, но не обусловленного пожаром и/или не приведшего к возникновению дальнейшего пожара и т.п.);

- естественного износа, коррозии, гниения, самовозгорания застрахованного имущества;

- гибели или повреждения строений, сооружений, помещений, а также имущества, находящегося в них, вследствие: (ветхости (износа), ошибок проектирования или строительства; проведения Страхователем (Выгодоприобретателем) взрывных работ, выемки грунта, засыпки пустот или проведения земленасыпных работ в непосредственной близости от застрахованного имущества; проведения до начала действия договора страхования или в период его действия строительных или ремонтных работ, на которые не было получено соответствующее разрешение компетентных органов (если такое разрешение требуется согласно действующим нормативным актам); проведения работы, о которых не был уведомлен Страховщик;

- воздействия воды, снега, града, грязи, проникших через незакрытые окна или двери, иные специально проделанные отверстия в строении, помещении, которые не образовались в результате воздействия стихийных бедствий;

- воздействия влажности (плесень, грибок и т.п.);

- затопления или подмочки имущества, хранящегося в подвальных или иных заглубленных помещениях на расстоянии менее 20 см от поверхности пола;

- термического расширения (сжатия) жидкостей (паров) от их нагрева (охлаждения), если гидравлические системы не снабжены предохранительными клапанами или расширительными баками; - хищения имущества во время или непосредственно после страхового случая, если это имущество не было застраховано от хищения в результате противоправных действий третьих лиц;

- дефектов и недостатков застрахованного имущества и других причин, могущих повлечь наступление страхового случая, которые были известны Страхователю (Выгодоприобретателю) до заключения договора страхования, но о которых не был поставлен в известность Страховщик;

- вызванные нарушением Страхователем (Выгодоприобретателем) или с их ведома, представителями Страхователя (Выгодоприобретателя), а также лицами, проживающими совместно со Страхователем (Выгодоприобретателем), установленных норм и правил безопасности (в том числе, установленных правил, инструкций и иных нормативных актов в области пожарной безопасности, электробезопасности, эксплуатации и содержания паровых, газовых приборов, отопительных устройств, бытовой техники, проведения строительных и ремонтных работ и т.п.), а также вследствие использования.

- застрахованного имущества для иных целей, чем те, для которых оно предназначено;

- умышленных действий (бездействия) представителей Страхователя (Выгодоприобретателя), а также лиц, проживающих совместно со Страхователем (Выгодоприобретателем), направленных на наступление страхового случая. Умышленными являются действия или бездействие, при которых возможное наступление убытков ожидается с большой вероятностью и сознательно допускается лицом, ответственным за такие действия.

По страхованию земельных участков также не являются страховыми случаями события, наступившие вследствие:

- действий органов государственной власти и управления по изъятию земельных участков для государственных и муниципальных нухщ, введения права ограниченного пользования земельным участком (сервитут) и др.

- действий (бездействия) Страхователя (Выгодоприобретателя), нарушающих действующее законодательство РФ или установленные, общепринятые правила и условия использования земельного участка и расположенных на нем объектов;

- действий Страхователя (Выгодоприобретателя), требующих соответствующих навыков и специальных разрешений, если последние не подтверждены установленными документами;

- противоправной деятельности Страхователя (Выгодоприобретателя), а также деятельности, не связанной с использованием земельного участка для целей, оговоренных в свидетельстве о регистрации права собственности на земельный участок.

Страховщик освобождается от осуществления страховой выплаты за убытки, происшедшие вследствие:

- воздействия ядерного взрыва, радиации или радиоактивного заражения;

- военных действий, а также маневров или иных военных мероприятий;

- гражданской войны, народных волнений всякого рода или забастовок;

- умышленных действий (бездействия) Страхователя (Выгодоприобретателя), направленных на наступление страхового случая.

2.2. Анализ страхования имущества в АО «СОГАЗ»

Страховая Группа «СОГАЗ» по праву входит в число лидеров российского страхования. За 2017 год Страховая Группа «СОГАЗ» занимает 1 место в России по страхованию имущества юридических лиц. По итогам 2017 года Группа заняла на рынке первое место по капитализации и второе по объему собранной страховой премии. Качественная перестраховочная защита рисков, а также размер страховых резервов и собственного капитала делают СОГАЗ одним из самых надежных на сегодняшний день российским страховщиком[21].

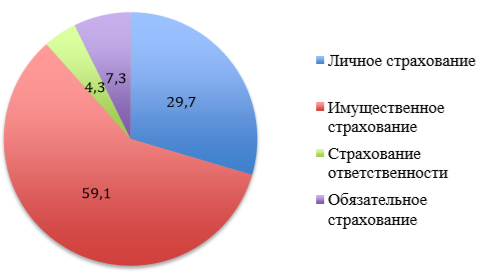

Основными направлениями деятельности АО «СОГАЗ» остаются корпоративное имущественное страхование (доля в страховом портфеле - 37%), добровольное медицинское страхование (доля в страховом портфеле - 27%) и страхование строительно-монтажных рисков (доля в страховом портфеле - 12%). Их суммарная доля в страховом портфеле за 2017 год составила 75%. В структуре страхового портфеля АО «СОГАЗ» по начисленной страховой премии отмечается следующее: рост доли обязательных видов страхования в 2017 г. по сравнению с предыдущим годом (таблица 6).

Таблица 6

Структура страхового портфеля ОАО ”СОГАЗ"

|

Виды страховой деятельности |

Доля, % |

|

|

2015г. |

2016г. |

|

|

Всего по всем видам страхования, в т.ч.: |

100,0 |

100,0 |

|

Добровольное страхование, в т.ч.: |

92,9 |

92,7 |

|

Страхование жизни |

- |

- |

|

Страхование иное, чем страхование жизни, в т.ч.: |

92,9 |

92,7 |

|

- личное страхование (кроме страхования жизни) |

29,4 |

29,4 |

|

-имущественное страхование |

59,2 |

59,1 |

|

-страхование ответственности |

4,3 |

4,3 |

|

Обязательное страхование |

7,1 |

7,3 |

Рисунок 3. Структура страхового портфеля АО «СОГАЗ» (%)

Снижение сборов по имущественному страхованию (в т. ч. страхование наземного транспорта, корпоративного имущества, СМР, финансовых рисков и т.д.) в портфеле Общества снизилась незначительно. Несмотря на снижение в целом доли имущественного страхования в портфеле Общества, прирост объемов в 2017 г. составил +12.138 млн. руб., общий объем начисленной премии по имущественному страхованию равен 65630 млн. руб.

В 2017 году чистая прибыль Страховой Группы «СОГАЗ» по международным стандартам финансовой отчетности составила более 19,15 млрд рублей (рис.4).

Рисунок 4. Чистая Прибыль АО «СОГАЗ» (млрд.руб)

Объем активов Группы без учета доли перестраховщиков по итогам 2017 г. превысил 185 млрд рублей, что на 18% больше, чем на конец 2016 г., что обусловлено ростом сборов и инвестиционного портфеля компании.

Капитал Группы в 2017 г. увеличился на 5,6 млрд рублей и составил 55,7 млрд рублей, с учетом выплаты в 2017 г. дивидендов в размере 7 млрд рублей50. По данным Банка России на 2015, общий объем начисленной премии на страховом рынке России в 2017 г. составил 1024 млрд рублей, что на 9,2% больше сборов 2016 г.

Таким образом, продолжилась тенденция снижения темпов роста российского страхового рынка. Основной причиной данной динамики является снижение темпов роста сборов от физических лиц до 12%.

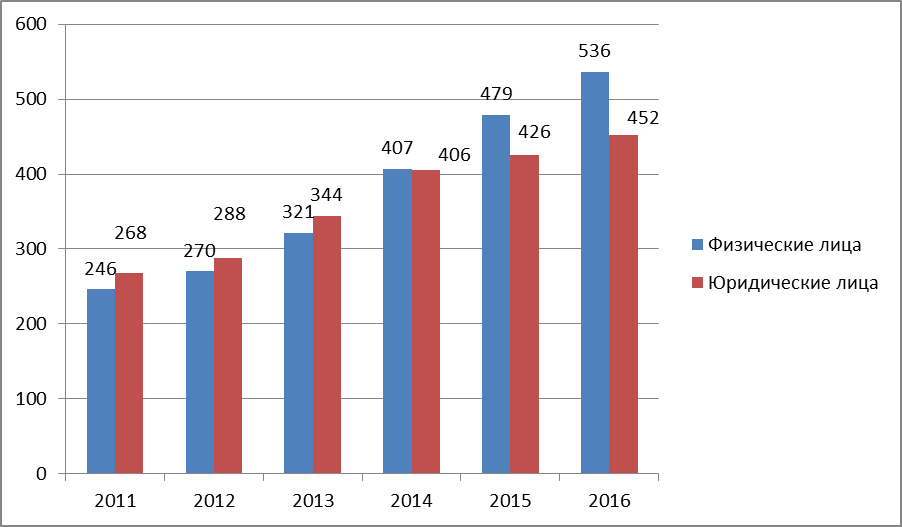

Несмотря на это темп прироста сборов от физических лиц превысил темп прироста сборов от юридических лиц в 2 раза (рис.5).

Рисунок 5. Собрано страховых премий по физическим и юридическим лицам по всем видам страхования в период 2011-2016 гг.(млрд.руб)

Снижение темпа роста рынка страхования связано с замедлением роста экономических показателей в России в целом. Существенное влияние на динамику рынка оказали следующие факторы:

• высокая конкуренция в корпоративных видах страхования и, как следствие, снижение тарифов;

• политика предприятий по сокращению издержек, в том числе расходов на страхование;

• снижение объемов кредитования населения;

• снижение объемов продаж новых автомобилей в России;

• снижение реальных располагаемых денежных доходов населения.

Структура рынка в 2016 г практически не изменилась.

Рынок рос за счет следующих сегментов:

• добровольное медицинское страхование: +9,1 млрд рублей;

• страхование имущества граждан от огневых и иных рисков: +8,8 млрд рублей;

• страхование имущества предприятий от огневых и иных рисков: +7,9 млрд рублей.

Суммарные страховые выплаты по рынку росли быстрее страховых сборов и составили 472,3 млрд руб., что на 12,2% больше, чем в 2015 г. По добровольным видам страхования в 2016 г было собрано 808,9 млрд рублей (+9,4%). Совокупные выплаты по добровольному страхованию выросли на 11,4% и составили 363,1 млрд рублей.

Премии по имущественным видам страхования выросли на 7,9% до 480,8 млрд рублей . Объем выплат увеличился до 238,4 млрд рублей (+13,2%). Основной вклад в развитие данного сегмента рынка вносят страхование имущества юридических и физических лиц и автострахование.

Рынок добровольного автострахования по сравнению с 2016 г вырос на 2,6%. Замедление темпов роста связано с падением объема продаж новых легковых автомобилей. Сборы по страхованию сельскохозяйственных рисков показали в 2017 г прирост на 16,9% и составили 16,7 млрд рублей. В страховании предпринимательских и финансовых рисков премии выросли на 2,8% – до 22,6 млрд рублей.

По итогам 2017 года АО «СОГАЗ» остается ведущим страховщиком в таком крупном сегменте рынка, как страхование имущества юридических лиц. Доля компании в общих сборах по этому виду страхования выросла за год с 35% до 40,2%. Объем сборов по страхованию строительно-монтажных рисков увеличился на 17% до 11,8 млрд руб. (по МСФО). В этом виде страхования Общество также удерживает лидерство.

Более чем на 34% в 2017 году выросли сборы АО «СОГАЗ» по страхованию грузов, что позволило компании увеличить свою долю в этом сегменте страхового рынка с 8,4% до 11% (1-е место).

Глава 3. Предложения по совершенствованию имущественного страхования АО «СОГАЗ»

Страхование в РФ за последние годы получило существенное развитие - созданы условия для развития системы страховой защиты имущественных интересов населения, предприятий и государства.

Таблица 7

Совершенствование страхования в России

|

Направления совершенствования |

Пути совершенствования |

|

В целом для страховой деятельности |

- определение специфики видов личного и имущественного страхования; - уточнение страховой терминологии, статуса, прав и обязанностей субъектов страхового дела, включая страховых посредников; - уточнение перечня объектов отдельных видов страхования - введение обязанности страховщиков информировать потребителей услуг о своей деятельности и предлагаемых условиях страхования; - повышение требований к качеству и структуре капитала страховщика; - организацию системы внутреннего контроля и внутреннего аудита в страховой организации в целях повышения эффективности управления рисками; |

|

Для отрасли страхования имущества |

- включение в структуру затрат предприятий страховых взносов по имущественному страхованию; - индексация страховых сумм и возмещение в условиях инфляции; - предоставление государством льгот по налогообложению при страховании низкорентабельных, но общественно значимых производств; - более гибкий механизм тарифной политики; - совершенствование управления рисками |

|

Для АО «СОГАЗ» |

- увеличение активов страховой компании - развитие сектора корпоративных клиентов, увеличение спектр организаций - открытие новых филиалов - комплексный анализ российских рынков страхования и перестрахования; - исследование видов страхования и международных страховых отношений; - научное обоснование и разработка практических предложений по совершенствованию страхового законодательства и системы страхования. |

В условиях названных системных проблем российского рынка, в современных условиях необходимо создание целостной научной системы, обеспечивающей дальнейшее развитие и совершенствование страхования.

Установление требований к эмитентам ценных бумаг, банкам, перестраховщикам, управляющим компаниям при размещении средств страховых резервов и активов страховщиков способствовало изменению подходов и уменьшению объемов, привлекаемых страховщиками заемных средств, выдачи займов, а также отказу от использования векселей при заключении договоров страхования, повышению капитализации.

Для более гибкого управления активами и глубокой диверсификации риска необходимо более тесное взаимодействие страховщиков с управляющими компаниями, осуществляющими доверительное управление активами, инвестиционными фондами и другими участниками фондового рынка.

Заключение

Страхование имущества - это один из видов страхования – осуществляется с целью уменьшения финансовых потерь страхователя в случае, если его имуществу будет нанесен урон или оно вообще погибнет в результате какого-либо чрезвычайного происшествия.

Страховая Группа «СОГАЗ» по праву входит в число лидеров российского страхования.

Несмотря на сложную экономическую ситуацию и общие негативные рыночные тенденции, динамика основных показателей деятельности АО «СОГАЗ» по итогам 2017 года была положительной.

По итогам 2017 года АО «СОГАЗ» остается ведущим страховщиком в таком крупном сегменте рынка, как страхование имущества юридических лиц. Доля компании в общих сборах по этому виду страхования за год увеличился на 5,2%. Объем сборов по страхованию строительно-монтажных рисков увеличилась на 17%. В этом виде страхования Общество так же удерживает лидерство.

В 2017 году Общество подтвердило свое лидерские позиции в сегменте авиационного и космического страхования. В розничном страховании ОАО «СОГАЗ» выделяет три приоритетных направления развития: комплексное ипотечное страхование, страхование сотрудников предприятий - корпоративных клиентов и расширение сотрудничества с автодилерами.

Общество будет продолжать расширять присутствие на рынке входящего перестрахования. Основное внимание будет сосредоточено на увеличении объемов факультативного перестрахования и объемов поступающих от партнеров. Также планируется организация страховой и перестраховочной защиты для зарубежного бизнеса крупных клиентов и активизация продаж на рынке Восточной Европы, Латинской Америки, Азии.

Список литературы

Галаганов В.П. Основы страхования и страхового дела: учебное пособие/ В.П. Галаганов.-М: КноРус, 2016.-134 с.

Ермасов С. В. Страхование: учебник / С. В. Ермасов, Н. Б. Ермасова. - М.: Высшее образование, 2014. - 613 с.

Земцов А.А. Федеральная финансовая система РФ: учебно-методическое пособие/ А.А.Земцов. – Томск: ОБД ВШБ НИ ТГУ, 2016. – 42 с.

- Кудякова Е.А. К вопросу о страховании имущества юридических лиц// Новая наука: опыт, традиции, инновации.- 2016.- №3.- С. 211-213

Орланюк-Малицкая Л.А. Страхование:учебник для бакалавров/ Л.А.ОрланюкМалицкая, С.К. Янкуй.- М: Юрайт, 2015.- 267 с.

Потапова Е.В. Теоретические аспекты развития имущественного страхования// Финансово-кредитные механизмы регулирующие экономики. - 2015. - С.181

Рыбина Г.К. Рынок страхования недвижимого имущества населения:проблемы и перспективы// Экономика и управление: проблемы, решения.- 2016.- Т.2.- №1.- С. 134138

- Сумина Е.В. История возникновения договора имущественного страхования // В сборнике: НАУКА ЮУрГУ материалы 66-й научной конференции (Электронный ресурс). Министерство образования и науки Российской Федерации, Южно-Уральский государственный университет; ответственный за выпуск Ваулин С.Д.. 2014. С. 1391-1397.

- Чернышева А.А. Рынок страхования имущества физических лиц// Инновационная экономика: перспективы развития и совершенствования.- 2016.- №1(11).- С. 304-308

Шарифьянова З.Ф. Страхование имущества физических лиц // Инновационная наука. – 2015. - № 12. – С. 344-347

- Щербаков В.А. Страхование: учебное пособие / В.А. Щербаков. - М.: КНОРУС, 2014. - 312 с.

- Правила страхования имущества граждан, утверждено председателем Правления АО «СОГАЗ» от 11.12.2017 С.7

-

Галаганов В.П. Основы страхования и страхового дела: учебное пособие/ В.П. Галаганов.-М: КноРус, 2016.-134 с. ↑

-

Шарифьянова З.Ф. Страхование имущества физических лиц // Инновационная наука. – 2015. - № 12. – С. 344-347 ↑

-

Сумина Е.В. История возникновения договора имущественного страхования // В сборнике: НАУКА ЮУрГУ материалы 66-й научной конференции (Электронный ресурс). Министерство образования и науки Российской Федерации, Южно-Уральский государственный университет; ответственный за выпуск Ваулин С.Д.. 2014. С. 1391-1397. ↑

-

Ермасов С. В. Страхование : учебник / С. В. Ермасов, Н. Б. Ермасова. - М.: Высшее образование, 2014. - 613 с. ↑

-

Земцов А.А. Федеральная финансовая система РФ: учебно-методическое пособие/ А.А.Земцов. – Томск: ОБД ВШБ НИ ТГУ, 2016. – 42 с. ↑

-

Кудякова Е.А. К вопросу о страховании имущества юридических лиц// Новая наука: опыт, традиции, инновации.- 2016.- №3.- С. 211-213 ↑

-

Кудякова Е.А. К вопросу о страховании имущества юридических лиц// Новая наука: опыт, традиции, инновации.- 2016.- №3.- С. 211-213 ↑

-

Орланюк-Малицкая Л.А. Страхование:учебник для бакалавров/ Л.А.ОрланюкМалицкая, С.К. Янкуй.- М: Юрайт, 2015.- 267 с. ↑

-

Потапова Е.В. Теоретические аспекты развития имущественного страхования// Финансово-кредитные механизмы регулирующие экономики. - 2015. - С.181 ↑

-

Потапова Е.В. Теоретические аспекты развития имущественного страхования// Финансово-кредитные механизмы регулирующие экономики. - 2015. - С.181 ↑

-

Щербаков В.А. Страхование: учебное пособие / В.А. Щербаков. - М.: КНОРУС, 2014. - 312 с. ↑

-

Эксперт РА. ↑

-

Рыбина Г.К. Рынок страхования недвижимого имущества населения:проблемы и перспективы// Экономика и управление: проблемы, решения.- 2016.- Т.2.- №1.- С. 134138 ↑

-

Эксперт РА. ↑

-

Эксперт РА. ↑

-

Чернышева А.А. Рынок страхования имущества физических лиц// Инновационная экономика: перспективы развития и совершенствования.- 2016.- №1(11).- С. 304-308 ↑

-

Эксперт РА. ↑

-

Эксперт РА. ↑

-

Правила страхования имущества граждан, утверждено председателем Правления АО «СОГАЗ» от 11.12.2017 С.7 ↑

-

Правила страхования имущества граждан, утверждено председателем Правления АО «СОГАЗ» от 11.12.2017 С. 9 ↑

-

Официальный сайт Страховой Группы «СОГАЗ» // http://www.sogaz.ru/ ↑

- Исследование проблем защиты информации, способы решений

- Проектирование реализации бизнес-процесса «Учет предоставленных услуг салоном красоты»

- «Назначение и структура системы защиты информации коммерческого предприятия» .

- Авторское право (История правового регулирования)

- Понятия «затраты», «расходы», «издержки»

- Финансовая политика и ее реализация в РФ . .

- Влияние кадровой стратегии на работу службы персонала (Теоретические основы влияния кадровой стратегии на работу службы персонала)

- Баланс и отчетность .

- учет добавочного и резервного капитала

- учет добавочного и резервного капитала

- «Ассортиментная политика предприятия АО МК «Шатура» (ОКВЭД 31.09) промышленности»

- Американская модель менеджмента для российских прадприятий