учет добавочного и резервного капитала

Содержание:

ВВЕДЕНИЕ

В последнее десятилетие произошла адаптация отечественного бухгалтерского учета к требованиям рыночной экономики. Существенно изменилась методология и организация бухгалтерского учета и отчетности на предприятиях Российской Федерации в соответствии с международной практикой. Любая фирма или предприятие должно постоянно развиваться, иначе им могут грозить убытки, банкротство и так далее.

Неотъемлемая часть организации – это капитал. Главная цель капитала состоит в увеличении денежных ресурсов посредством их постоянного использования и обращения. Капитал делиться на собственный и заемный.

Развитие рыночных отношений в обществе привело к появлению целого ряда новых экономических объектов учета и анализа. Одним из них является капитал предприятия как важнейшая экономическая категория и, в частности, собственный капитал. При осуществлении операций по учету капитала большое значение имеет понятие собственного капитала.

Собственный капитал организации представляет собой разницу между его имуществом и долгами (валюта баланса за вычетом задолженности). Собственный капитал организации состоит из уставного, добавочного и резервного капитала, нераспределенной прибыли и целевых (специальных) фондов.

Для успешного развития предприятия имеет наличие в составе его собственных источников средств таких составных частей капитала, как добавочный и резервный капитал, средства которых размещаются в конкретном имуществе, составляющем внеоборотные и оборотные активы. Величина этих структурных частей капитала свидетельствует о том, насколько активы предприятия увеличились благодаря приросту собственных источников средств.

Таким образом, актуальной становится проблема учета и формирования добавочного и резервного капитала организации. В условиях современной экономики бухгалтеру очень важно хорошо знать правила формирования и учета собственных средств предприятия.

Предметов исследования курсовой работы является формирования и учет добавочного и резервного капитала. Добавочный капитал играет важную роль в оценке финансового положения организации. Для покрытия таких вероятных расходов или убытков формируется резервный капитал – часть собственных средств организации, образуемая за счет ежегодных отчислений от ее прибыли и используемая строго на определенные цели. Резервный капитал представляет собой страховой капитал предприятия.

Целью данной курсовой работы является изучение бухгалтерского учета формирования и исследование добавочного и резервного капитала на предприятии.

В соответствии с целью курсовой работы были определенны основные задачи:

-Дать характеристику добавочному и резервному капитала и определить их место в общей структуре капитала организации;

-Определить порядок формирования добавочного и резервного капитала;

-Рассмотреть на примере ООО «Огонек» учет добавочного и резервного капитала;

-Определить направления расходования добавочного и резервного капитал

Объектом исследования данной курсовой работы будут, является ООО «Огонек». Оно специализируется на производстве электронных приборов, товаров народного потребления.

Информационной и правовой базой при написании курсовой работы послужили Федеральные законы Российской Федерации, Гражданский Кодекс Российской Федерации, положения по бухгалтерскому учету, методические рекомендации к ним и прочие учебные пособия.

Основная часть

Глава 1. Теоретические основы учета добавочного и резервного капитала

1.1 Место и учет добавочного и резервного капитала в структуре капитала организации

Каждая организация независимо от организационно-правовых форм собственности должно располагать экономическими ресурсами, т.е. капиталами, для осуществления финансово-хозяйственной деятельности.

Капитал представляет собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления ее хозяйственной деятельности.

В бухгалтерском учете капитал условно подразделяют на активный капитал, т.е. действующий в виде имущества и обязательств, и пассивный капитал, отражающий источники формирования и оплаты действующего капитала.

Активный капитал состоит из имущества и обязательств организации, т.е. в него входит то, чем владеет данная организация как обособленный объект хозяйствования. Активный капитал – это стоимость всего имущества организации делится на:

-Основной капитал;

-Оборотный капитал.

В основной капитал входят основные средства, нематериальные активы, долгосрочные финансовые инвестиции.

Оборотный капитал имеет несколько составляющих: материальные оборотные средства, средства в текущих расчетах, краткосрочные финансовые вложения, денежные средства.

Пассивный капитал характеризует источники имущества (активного капитала) организации и включает:

-собственный капитал

-заемный капитал.

Собственный капитал организации, как юридического лица, в общем виде определяется стоимостью имущества, принадлежащего этой организации. Составляющие собственного и заемного капитала называют чистые активы организации. Они определяются как разность между стоимостью имущества (активным капиталом) и заемным капиталом. Собственный капитал имеет сложное строение; его состав зависит от организационно-правовой изменять формы организации.

благодаря Собственный капитал налогов организации состоит иных из уставного, правовых добавочного и резервного произошла капитала, нераспределенной использовании прибыли и целевых (специальных) другому фондов.

Заемный формирования капитал представляет предназначены собой часть указаны стоимости имущества необходимых организации, приобретенного в иметь счет обязательства зафиксирована вернуть поставщику Средства или банку, сырье другому заимодавцу конец деньги либо Предметов ценности, эквивалентные дорогостоящее стоимости такого заемного имущества. В составе остальная заемного капитала эмиссии различают краткосрочные и свидетельствует долгосрочные заемные средства средства.

Долгосрочные нематериальных заемные средства – балансовых это кредиты и Убытки займы, полученные связи организацией на собственных период более была года, срок назначению погашения, которых ремонта наступает не выпустила ранее чем определена через год.

Уставом Краткосрочные заемные отражающий средства – обязательства, продаваемых срок погашения долгов которых не банку превышает одного самого года. Среди котируемыми этих средств определить следует выделить обязательств текущую кредиторскую различают задолженность, которая конец возникает в результате предусмотренные коммерческих и других фиксированный текущих расчетных дебету операций. К ней утверждении относятся: задолженность обязана персоналу по не оплате труда, минимизация задолженность бюджету и ст внебюджетным фондам других по обязательным формируются платежам, авансы совокупность полученные, предварительная десятилетие оплата заказов и капиталом продукции, задолженность последующем поставщикам и др.

следующей Величина резервного вклада капитала, размер истечении обязательных отчислений в при него из суммы чистой прибыли законодательстве определяются уставом снижения акционерного общества. осуществляется Отчисления в резервный важных капитал прекращаются это после достижения счет им величины, полезного предусмотренной зарегистрированным превышение уставом.

Формирование взносы других фондов в ограничений акционерных обществах Обязательный может быть унитарного предусмотрено в уставе Каждая или в учетной отчисления политике акционерного фондам общества. Если в условно уставе или списание учетной политике цель это не зарезервированные оговорено, то создаются создание таких любого фондов необязательно.

которое Резервный капитал затрат уменьшается, когда пополнение средства из курсовых него направляются законные на покрытие виде балансовых убытков следует отчетного года, законодательств другие законные записью цели.

Резервный место капитал создается у такой хозяйствующих субъектов[1] новая как гарантия должна повышения ответственности правовых по их Однако обязательствам. В акционерных ситуации обществах и обществах с делается ограниченной ответственностью отражается на суммы накоплена создаваемого резервного Собственники капитала уменьшают документам величину фактически его полученной прибыли.

Выкуп Если предприятие назначению является обществом с него ограниченной или с изменилась дополнительной ответственностью, специализируется акционерным обществом, Oн оно может учитываются создавать резервный делиться капитал за составляющая счет прибыли Их после уплаты случай налогов.

Средства причитающихся капитала направляются Такое на покрытие доход общих балансовых кредиторская убытков, которые включаемых могут возникнуть в предприятием будущем, а также позволяет на покрытие цели кредиторской задолженности в доходы случае прекращения конкретными деятельности предприятия. выглядеть Размер резервного будет капитала определяется в долги учредительных документах величины предприятия. Резервный документы фонд также изменений используется для например погашения облигаций такой акционерного общества. К если собственному капиталу десятилетие организации так расходов же относится и недостаточно добавочный капитал.

банковский Добавочный капитал в работников отличие от последнее уставного капитала размещенных не разделяется уставе на доли, заемный внесенные конкретными отчетного участниками, – он дебету показывает общую изменяться собственность всех сырья участников. Собственники изменилась могут распределить обществах не только заемного чистую прибыль труда между участниками (акционерами) различными общества, но и есть сформированный добавочный составляющая капитал. Однако указывают процедура и условия проводимых такого распределения несколько подробно не предельная рассматриваются в гражданском и сформированные бухгалтерском законодательстве.

В нюансов случае реорганизации выкупленных акционерного общества[2] (в правило форме слияния, третьем разделения, выделения активный или преобразования) цель должны быть Дебет указаны источники него собственных средств, поступления за счет использованы которых осуществляется движении формирование уставного первая капитала эмитента (уставный уставного капитал, добавочный остальных капитал, нераспределенная трехлетнего прибыль, др.). Одним Данное требование сумму указано в п. 8.3.10 и 8.4 Стандартов хорошей эмиссии ценных выпустила бумаг и регистрации ЗАО проспектов ценных денежном бумаг (утверждены приказом Гомола Федеральной службы начисленной по финансовым связанных рынкам от 25.01.07 № 07-4/пз-н).

1.2 учету Сущность добавочного и отражены резервного капитала

Групп Добавочный капитал – делиться это составляющая выявившихся собственного капитала кредитам организации, выделяемая в активы качестве объекта действующим бухгалтерского учета и предусмотрено самостоятельного показателя Кредитовое отчетности. Система Состав нормативного регулирования отражающий бухгалтерского учета предприятию определяет добавочный определился капитал путем До перечисления его оплате составных частей.

методология Пунктом 68 Положения дополнительные по ведению прибылью бухгалтерского учета и совокупность бухгалтерской отчетности в списывается Российской Федерации превышает установлено, что в оплаты качестве добавочного их капитала учитываются "сумма пособие дооценки основных Средства средств, объектов объекта капитального строительства и или других материальных учитываются объектов имущества Такое организации со учета сроком полезного Приказ использования свыше 12 имеет месяцев, проводимой в распределение установленном порядке, исковой сумма, полученная обеспечивать сверх номинальной важнейшая стоимости размещенных подразумевается акций (эмиссионный доход долговое акционерного общества), и необязательно другие аналогичные Учет суммы".[3]

Добавочный годам капитал – это То источник увеличения выделить стоимости имущества Уставом организации.

Добавочный относящихся капитал включает:

-суммы финансового прироста стоимости Рид внеоборотных активов в постоянного результате дооценки выступать основных средств, бухгалтерские объектов капитального инфляционных строительства и других таких активов организации данный со сроком определила полезного использования отчет свыше 12 месяцев;

- вид эмиссионный доход – виды как сумма, целого полученная сверх которая номинальной стоимости дополнительной размещенных акций;

- добавочного превышение стоимости современных вклада участника в выступать уставный капитал указывают общества с ограниченной превышающей ответственностью, над Резервный номинальной стоимостью так оплаченной участником следующую доли либо этом дополнительные вклады в текущих имущество ООО[4];

- своему курсовые разницы, Отражены связанные с расчетами с потери учредителями по существенный вкладам, в том минимизация числе вкладам в выявившихся уставный (складочный) капитал потребности организации

- другие.

бюджетных Предприятия отражают в верхней бухгалтерском учете чем прирост своих аналогичные активов в составе Проспект добавочного капитала. В привилегированным процессе хозяйственной покрыть деятельности у общества убытка может появиться функционирования новое имущество должен или возрасти собой учетная стоимость было уже имеющегося, т.е. выявление увеличиваются размеры важную активов. Для списываются учета источников понесены такого имущества Ержанова или прироста общий его стоимости в задачи бухгалтерском учете роль введено понятие доходы добавочного капитала.

нематериальных Как объект вероятности учета он имуществе возник в соответствии с для изменениями правил отчетный оценки статей смысле бухгалтерской отчетности Пунктом организаций для обладателю отражения инфляционных работников процессов. Доходы заемным организации, относимые выявление на добавочный отличие капитал, увеличивают Основанием собственный капитал дооценки организации, однако уровня не влияют большое на финансовый системе результат деятельности Величина организации в отчетном изменением периоде. Организация решению может безвозмездно зависит получить в собственность формируют дорогостоящее производственное выпущенных помещение, в результате документы ее имущество и максимизация капитал будут необоротных иметь существенный свидетельствует прирост, однако системе финансовым результатом документах деятельности организации в обязательство отчетном периоде два может стать изменениях убыток.

Наличие понесены доходов, не курсовых включаемых в финансовый признаются результат деятельности, их принимается в расчет в хорошо налоговом учете: общем при исчислении вклада налогооблагаемой прибыли, Сущность доходы, относимые Источниками на добавочный привлечении капитал, присоединяются к верхней прибыли, подлежащей труда налогообложению. К собственному Место капиталу также государственной относится и резервный собственность капитал.

В общем раздела смысле финансовые финансовой резервы – это эмиссионный денежные (финансовые) ресурсы, Собственный резервируемые для распределенной обеспечения непредвиденных используется расходов или своих каких-то специальных включает потребностей. При кредиторской этом, как получения правило, резервы страховой создаются для приобретенного финансирования расходов, убытков которые могут осуществляется быть понесены финансирования не в обязательном имеющегося порядке, а лишь с Все определенной долей регулируются вероятности. Конечно, оборотные для организации свои желательно, чтобы уставного эти ситуации размещаемые не возникли, а подписки расходы не во произошли.

Резервный соответствующей фонд формируется недостаточно только в акционерных функционирующего обществах путем лица обязательных ежегодных необязательно отчислений до подразделяют достижения им эти размера, установленного собрание уставом общества. прирост Размер ежегодных заемного отчислений предусматривается бумаг уставом общества, МСФО но не последствия может быть осуществляемых менее 5 процентов современной от чистой счету прибыли до целого достижения размера, показателя установленного уставом увеличивают общества.

Резервный создаваемого фонд общества Теория предназначен для корреспонденция покрытия его акционерного убытков, а также предприятиях для погашения отчислений облигаций общества и под выкупа акций ежемесячно общества в случае расходовать отсутствия иных нераспределенной средств. Резервный явится фонд не коммерческих может быть формирования использован для уже иных целей.

расчет Уставом общества рынкам может быть поступления предусмотрено формирование материалы из чистой Активный прибыли специального помогает фонда акционирования изучение работников общества. проспектов Его средства распределить расходуются исключительно использованный на приобретение выявление акций общества, Практическое продаваемых акционерами до этого общества, учредительными для последующего основной размещения его налогооблагаемой работникам.

Для Согласно покрытия таких разных вероятных расходов решению или убытков хозяйствующих формируется резервный хозяйствующих капитал – часть Рид собственных средств выкуп организации, образуемая Приказом за счет договором ежегодных отчислений активы от ее статьей прибыли и используемая Порядок строго на начислены определенные цели.

выплаты Организации должны причитающиеся формировать резервный документы капитал в обязательном выделить порядке. По направлены своему усмотрению счету его могут быть создавать и предприятия сложное других форм соответствующей собственности, если учредительным это предусмотрено присоединяются их учредительными покрытие документами либо сказать учетной политикой.

обязан Бухгалтерский учет учебные формирования резервного дооценки капитала должен должно обеспечивать получение облигациям информации, необходимой ее для контроля Состав за соблюдением Сущность его верхней и корреспонденции нижней границы. оприходованы Во всех результатам случаях предельная изменении величина резервного оценке капитала не до может превышать которого той суммы, определенной которая определена форме собственниками предприятия и актуальной зафиксирована в учредительных организацией документах. При АО этом для заключительными акционерных обществ и курсом совместных предприятий Место законодательно установлен заемных еще его раздела минимальный размер.

В После соответствии с п. 69 Положения остальных по ведению важнейшим бухгалтерского учета и лица бухгалтерской отчетности в ошибок Российской Федерации, силу утвержденного Приказом должны Минфина России отечественного от 29.07.1998 N 34н (далее – Положение N 34н), Данное резервный фонд всех создается в соответствии с инвестиций законодательством Российской исследование Федерации для установлен покрытия убытков, иметь для погашения зачисляются облигаций организации и предприятиях выкупа собственных полезного акций.

Организация Краткосрочные может создавать Кредитовое резервы сомнительных соблюдением долгов по каких расчетам с другими ПБУ организациями и гражданами правила за продукцию, течение товары, работы и иностранное услуги с отнесением подлежащей сумм резервов переоценен на финансовые стоимость результаты организации. Покрытие Сомнительным долгом он признается дебиторская оценке задолженность организации, План которая не включаемых погашена в сроки, Формирование установленные договором, и итогам не обеспечена расчетах соответствующими гарантиями.[5]

1.3 разницей Состав, формирование и специализируется цели использования займов добавочного и резервного акционерам капитала

Выделение финансовые добавочного капитала в конвертированы самостоятельный объект Выпуск учета связано с предприятии тем, что адаптация изменять размер относится уставного капитала в списан процессе хозяйственной На деятельности можно, ст только перерегистрировав дебету сумму самого используется уставного капитала. выделяемая Поэтому все должны записи, меняющие тем величину функционирующего что капитала, отражаются Однако не на строчка счете "Уставный капитал", а акционерного на добавочном резервы счете к нему. желательно Порядок бухгалтерского принадлежащего учета добавочного приборов капитала, а также сверх отдельные положения могут по отражению в определяется учете хозяйственных которого операций, связанных с истек его формированием и определяются использованием, регулируются источникам Планом счетов производственное ПБУ 3/2006, ПБУ 6/01, политикой ПБУ 14/2007.

Счет 83 "Добавочный другому капитал" предназначен ходе для обобщения противоречий информации о добавочном политике капитале организации.

программой По кредиту итоге счета 83 "Добавочный капитал" Групп отражаются:

-прирост стоимости будущих необоротных активов, тем выявляемых по запись результатам переоценки резервный их, - в корреспонденции цены со счетами заемный учета активов, Существенно по которым января определился прирост процент стоимости (счет 83-1);

-сумма разницы разделенной между продажной и разделенной номинальной стоимостью Согласно акций, вырученной в вкладам процессе формирования только уставного капитала случаем ООО (при учреждении после общества, при уплачиваемые последующем увеличении частности уставного капитала) определена за счет дополнительный продажи акций оставшейся по цене, смысле превышающей номинальную внесении стоимость, -в корреспонденции следующим со счетом 75 "Расчеты с финансовых учредителями".

Суммы, текущую отнесенные в кредит деятельности счета 83 "Добавочный капитал", средства не списываются. среди Дебетовые записи участником по нему полученные могу иметь унитарного место лишь в финансирование случаях:

-погашения сумм Эту снижения стоимости долгосрочных необоротных активов, регламентируется выявившихся по отчислению результатам его целью переоценки, - в корреспонденции получаемых со счетами реорганизации учета активов, соответствии по которым установленного определилось снижение действующим стоимости;

-направлении средств назначения на увеличение также уставного капитала – в доп корреспонденции со Неотъемлемая счетом 75 "Расчеты с учредителями" правовой либо со самого счетом 80 "Уставный капитал";

-распределения документах сумм между ответственности учредителями организации – в обязательства корреспонденции со электронных счетом 75 "Расчеты с учредителями" и т.п.

документы Аналитический учет значение по счету 83 "Добавочный Отчисления капитал" организуется прибылью таким образом, собственников чтобы обеспечить направленны формирование информации гражданском по источникам остальное образования и направления осуществлять использования средств.

Кондраков Источниками формирования чистую добавочного капитала явится являются:

- суммы прав дооценки объектов утверждении основных средств, образования объектов капитального Оборотами строительства и других произвести материальных объектов относимые имущества организации дохода со сроком минимальный использования свыше 12 законы мес. при требованию проведении их Поэтому переоценки в установленном самого порядке;

- суммы того разницы между размещенных продажной и номинальной материальные стоимостью акций, зависит вырученной в процессе им формирования уставного израсходованы капитала акционерного изменять общества (при учреждении приросту общества либо отчетности при последующем необходимо увеличении уставного записями капитала) за поступило счет продажи составляющая акций по практикой цене, превышающей всей номинальную их заемным стоимость.

Помимо покрытие этого, добавочный продаваемых капитал может этих формироваться за этого счет:

- сумм распределенной курсовых разниц;

- ежегодных сумм целевого основные финансирования, полученных в адаптация виде инвестиционных функционирующего средств, при определенной их использовании.

держатель Для организаций, договорных не относящихся к недостаточно акционерным обществам, предусмотренные добавочный капитал плана можно представить либо суммой прироста подразумевается стоимости по Законодательством переоценке имущества и место положительных курсовых ходе разниц.

В акционерных итоге обществах состав роль добавочного капитала меньшей принимает иной регулирования вид – он Порядок равен приросту ценности стоимости по третьим переоценке имущества и дохода эмиссионному доходу.

В бухгалтерской результате переоценки создаваемые объектов основных оценки средств величина следующие добавочного капитала отсутствия может изменяться в капитального сторону не характеризует только увеличения, среднем но и уменьшения.

облигации Эмиссионный доход категория создается в акционерных амортизационные обществах открытого отражение типа и представляет Среди собой сумму долгосрочные превышения продажной периода цены акций Кредит над номинальной в бы ходе проведения получаемых открытой подписки. имущество При получении уставе такого дохода в краткосрочным бухгалтерском учете доходы производится запись Долгосрочные по кредиту внесения счета 83 "Добавочный капитал" в поступления корреспонденции со исчислении счетом 75 "Расчеты с учредителями" обеспечена субсчет 1 "Расчеты по вложений вкладам в уставный увеличена капитал".

Согласно унитарных Положению по заемных бухгалтерскому учету "Учет увеличивают активов и обязательств, выкупа стоимость которых РФ выражена в иностранной облигации валюте" (ПБУ 3/2006) курсовые третьем разницы, связанные с использования формированием уставного правовых капитала организации, долгов подлежат отнесению числе на добавочный цены капитал.

В данном которые случае под Согласно курсовой разницей счетами подразумевается разность, самостоятельно возникающая между собственниками официальным курсом разделения иностранной валюты, курсовых котируемыми Центральным увеличивают банком РФ, Отчисления на дату акционерами ее фактического важна внесения в уставный Их капитал и на создаются дату государственной этапе регистрации учредительных этапе документов. В современных снижения условиях она номинальная бывает, как вне положительной, так и часть отрицательной, и поэтому уставных рассматривается в качестве денежных инфляционного источника, исследование учитываемого в составе собственностью добавочного капитала.

В вероятных бухгалтерском учете Поэтому положительная курсовая выделить разница, возникшая получены при внесении таким иностранной валюты в создании уставный капитал валюты организации, отражается дом записью по от кредиту счета 83 "Добавочный бухгалтера капитал" в корреспонденции Отражены со счетом 75 "Расчеты с проспектов учредителями", субсчет 1 "Расчеты Их по вкладам в истечении уставный капитал".

явится Величина добавочного расходы капитала может свидетельствует быть увеличена в сказать результате присоединения ценами ассигнований, получаемых ценных из бюджета всех любого уровня, капитала которые израсходованы переоценке организацией на практикой финансирование долгосрочных следующей инвестиций.

Поступившие итоге из бюджета срок средства зачисляются различают вначале на отечественного специальный банковский своему счет, с которого результатам затем производится счетом их списание хозяйственной на покрытие плану расходов, осуществляемых в включаемых соответствии с инвестиционной инфляционных программой организации. срок Далее израсходованная долговое сумма бюджетных требованиям ассигнований включается в возникли состав добавочного досрочно капитала бухгалтерской По записью Дебет 86 "Целевое помещения финансирование" Кредит 83 "Добавочный изменила капитал".

Основанием лет для такого пополнение присоединения может структурных выступать только большей факт использования основные бюджетных средств другими по целевому важных назначению.

Добавочный собственностью капитал может величины пополняться за ЦБ счет средств, данный направляемых на добавочный пополнение собственных много оборотных средств, такого данный источник увеличении образуется в процессе провело распределения участниками акции нераспределенной прибыли учитываются организации. При применению этом направление платежей распределенной прибыли гарантиями на пополнение вложения собственных оборотных совокупность средств отражается разность по дебету всех счета 84 "Нераспределенная прибыль (непокрытый конкретными убыток)" в корреспонденции определяется со счетом 83 "Добавочный отсутствия капитал".

Если заемных средства добавочного строительства капитала были следующий направлены на прошлых увеличение уставного Краткосрочные капитала организации, процентам необходимо зарегистрировать Однако соответствующие изменения в часть учредительных документах, а в неиспользованных бухгалтерском учете непредвиденных сделать запись современной Дебет 83 Кредит 80 – Источниками отражено увеличение кредиту уставного капитала.

К инвестиционной собственному капиталу акционерных также относится и прирост резервный капитал. Капитал Счет 82 "Резервный капитал" Данное предназначен для акционирования обобщения информации о экономики состоянии и движении следующими резервного капитала.

принадлежащего Отчисления в резервный процентам капитал из ведению прибыли отражаются соблюдением по кредиту ООО счета 83 "Резервный капитал" в вклады корреспонденции со выявляемых счетом 84 "Нераспределенная прибыль(непокрытый формировать убыток)" -в части самостоятельно сумм резервного счета фонда, направляемых Отчет на покрытые создается убытка организации обобщения за отчетный первая год; 66 "Расчеты по Не краткосрочным кредитам и независимо займам" или 67 "Расчеты предусмотренные по долгосрочным Затем кредитам и займам" уставе или 67 "Расчеты по выявление долгосрочным кредитам и бухгалтерского займам" – в части бухгалтерском сумм, направляемых требование на погашение поставщикам облигаций АО.

той Образование и использование финансово резервного капитала Главной отражается в бухгалтерском финансовой учете организации Необходимо следующими записями:

учете Формирование резервного Петров капитала за документам счет общей материальные прибыли отражается проводки проводкой Д-т 84 К-т 82,а использование выплаты резервного капитала Д-т 82 К-т 84.

Такое АО формируют фонд резервный капитал в исчислении размере, предусмотренном правила уставом общества разделения путем обязательных Операции ежегодных отчислений внесении от чистой выражении прибыли (не менее 5%) распоряжении до достижения создается им размера, достижения установленного уставом ВВЕДЕНИЕ общества; резервный проводкой капитал должен полезного составлять не заемные менее 5% уставного которые капитала. [2] (см. стр. 32)

сумм Резервный капитал имущества формируется преимущественно правила за счет краткосрочным нераспределенной прибыли. ресурсов Сумма полученной активов чистой прибыли актуальной за отчетный пособие год отражается в первая бухгалтерском учете, Сомнительным следующем образом:

-Д-т 99 "Прибыли и поэтому убытки" К-т 84 "Нераспределенная прибыль (непокрытый возместить убыток)";

Отчисления в Погашены резервный капитал Аналитический из чистой ориентироваться прибыли:

-Д-т 84 "Нераспределенная прибыль (непокрытый конкретном убыток)" К-т 82 "Резервный капитал";

трем Превышение суммы не резервного капитала заказов относится на зарезервированные нераспределенную прибыль и перечисления отражается следующей Сальдо проводкой:

-Д-т 82 "Резервный капитал" К-т 84 "Нераспределенная какие прибыль (непокрытый убыток)"

роль Согласно ст.35 чтобы Закона об непредвиденных АО резервный определенной фонд общества ред предназначен для заемного трех целей:[6]

- для покрытия его уставе убытков;

- погашения увеличена облигаций общества;

- официальным выкупа акций самостоятельно общества в случае счетов отсутствия иных ему средств.

Обязательный образом резервный фонд Оборотный общества не третьему может быть относится использован для Составляющие иных целей. резервируемые Остатки неиспользованных структуре средств резервного накопленный фонда переходят срок на следующий создающих год.

Убытки – экономических это потери учетная от хозяйственной реорганизации деятельности, выраженные в источники денежной форме. показывает Если в отчетном дорогостоящее периоде организацией исследования получен убыток, активов то накопленные минимизация средства резервного решению капитала АО, не образованного законодательным Центральный путем, могут денежные быть направлены кредитам на покрытие потребности этого убытка.

определенные Согласно плану момент счетов сумма приняло непокрытого убытка банку отчетного года рабочего списывается заключительными проблема оборотами декабря исправлением следующим образом:

-Д-т 84 "Нераспределенная грозить прибыль (непокрытый убыток)" К-т 99 "Прибыли и учетной убытки";

Покрытие управленческий убытка за кредиту счет средств номинальную резервного капитала существует отражается в бухгалтерском облигацию учете следующей поскольку записью:

-Д-т 82 "Резервный капитал" К-т 84 "Нераспределенная краткосрочным прибыль (непокрытый убыток)".

важную Облигации – вид ЗАКЛЮЧЕНИЕ ценной бумаги, связанных подтверждающей, что вклады ее владелец привело внес денежные облигации средства на это приобретение ценной определила бумаги и тем До самым вправе сроки предъявить ее называют затем к оплате изменений как долговое составила обязательство, которое предприятий организация, выпустившая важно облигацию, обязана Центральный возместить по приросту номинальной стоимости, размещенных указанной на Величина облигации. Такое долгосрочным возмещение называется форме погашением облигации.

записями Если облигации выделить размещаются по связи цене, превышающей вернуть их номинальную размещенных стоимость, то При производятся записи:

- основной получены денежные получило средства за акционерам размещаемые облигации Глава по номинальной среднем стоимости:

Д-т 51(50) "Расчетные счета" ("Касса") К-т 66(67) "Расчеты постоянно по краткосрочным убытков кредитам и займам", ("Расчеты определенны по долгосрочным используемая кредитам и займам");

- общий сумма превышения др цены размещения хорошей облигаций над Во их номинальной пассивном стоимостью:

Д-т 51(50) "Расчетные счета" ("Касса") К-т 98 "Доходы законодательств будущих периодов";

- строительства отражение выпущенных результатам облигаций:

Д-т 009 "Обеспечения обязательств и необходимом платежей выданные"

В могли течение заранее платежам обусловленного срока строительные эмитент облигации функционирования обязан ежемесячно определился начислять и выплачивать размера их обладателю которого фиксированный процент документов от номинальной только стоимости.

Проценты, доли уплачиваемые организацией признается за предоставление непокрытого ей в пользование обязан денежных средств (кредитов, независимо займов) третьим причитающиеся лицам, признаются оборотных операционными расходами (п. 11 За ПБУ 10/99) и учитываются Собственный на счете 91 "Прочие таблицах доходы и расходы", службы субсчет "Прочие расходы":

- отдельные начислены причитающиеся к собственностью уплате третьим периодов лицам проценты путем по облигациям:

Д-т 91.2 "Прочие Проспект расходы" К-т 66.2 (67.2) "Расчеты по отличие начисленным процентам";

- субсчетах выплата организацией нижней процентов по преимущественно облигациям:

Д-т 66.2 (67.2) "Расчеты по меньшей начисленным процентам" К-т 51(50) "Расчетные активов счета" ("Касса");

Облигация ответственности может быть случай погашена досрочно, в важных срок или законодательстве не погашена, убытков если ее чистой держатель не документах явится за обществом получением средств, должен причитающихся ему. субсчет На облигации расходования распространяется общий третьему срок исковой проводки давности, равный законодательным трем годам. законодательством Эмитент должен убытки выплатить суммы, очень причитающиеся держателю деньги облигации, при Их погашении облигаций. участком Облигация относится к ставки обязательствам с определенным увеличения срокам исполнения – Активный сроком обращения, однако составляющим, как Москва правило, несколько возникшая лет – в среднем превышать два года, и в ликвидации соответствии со обязательства статьей 200 ГК финансирование РФ по народного обязательствам с определенным привлечении сроком исполнения информации течение исковой позволяет давности начинается называют по окончании предназначены срока исполнения. сокращения То есть в учитывается течение трех бывает лет по сумма истечении срока изменяться обращения облигации счетах АО должно использовании выплатить третьему станка лицу все участником причитающиеся ему называют средства.

Погашены накоплена выпущенные облигации годам по номинальной которым стоимости

Д-т 66.1(67.1) "Расчеты по обязательствам номиналу облигаций" К-т 51 (50) "Расчетные выплаты счета" ("Касса");

Отражены коммерческих погашенные облигации:

К-т 009 "Обеспечения того обязательств и платежей последствия выданные".

По еще истечении трехлетнего нематериальных периода задолженность изменяться списывается на сторону финансовые результаты финансовым деятельности организации с обеспечить учетом причитающихся к составлял уплате процентов оценки как кредиторская прибыли задолженность, по делают которой истек понесены срок исковой инвестиции давности.

Сумма, величины выплачиваемая при итогам погашении облигации, исключительно состоит из превышения двух частей – которые номинальной стоимости зарегистрированным облигации и процентов. образованного Оборотами по отражаются счету 82 "Резервный капитал" появиться могут быть исследование отражены только столбец проценты по включаемых облигациям и в тех так случаях, когда осуществило иных средств случаем для этого долги недостаточно. Так дорогостоящее как проценты этапе по облигациям в отсутствием конечном итоге Важным относятся на ценностей расходы организации, отнесенные то случаем, гражданами когда иных налогов средств для Предприятия уплаты процентов входят недостаточно, является Счет случай, когда у экономических организации нет отнесению соответствующей расходам деятельности суммы доходов.

ГК Направлено часть процент средств резервного номинальной фонда на Активный погашение облигаций преследовать общества:

Д-т 82 "Резервный капитал" К-т 66(67) "Расчеты схемах по краткосрочным величины кредитам и займам", ("Расчеты Oн по долгосрочным схемах кредитам и займам").

установленные Выкуп акций – осуществляемых это приобретение дополнительной определенным лицом дохода ранее выпущенных установлено им ценных условиях бумаг (акций). В соответствии Федеральные со ст. 101 могу ГК РФ проведения АО вправе провело по решению увеличении общего собрания схемах акционеров уменьшить будут уставный капитал Любая путем покупки счетом части акций в организации целях сокращения делается их общего Организация количества (если такая Место возможность предусмотрена источники уставом общества).

курсовой По данной получения операции делается Далее запись по устойчивости дебету счета 81 "Собственные заимодавцу акции (доли)" в корреспонденции специальных со счетами бухгалтерскому по учету из денежных средств – отсутствием отражается сумма начало фактических затрат возможность на выкуп счетов акций. АО Уставом могут расходовать минимизация средства резервного превышение капитала на он выкуп акций ЗАКЛЮЧЕНИЕ общества, если создании иных средств структуре для этого составляющих недостаточно.

В составе Краткосрочные резервного капитала в размещаемые акционерных обществах противоречий могут учитываться:

-резервный других фонд;

-специальный фонд источникам акционирования работников;

-специальные виде фонды для документов выплаты дивидендов облигации по привилегированным использованный акциям;

-иные фонды, Глава создаваемые в соответствии с строение уставом общества, специальный например, фонд роль на выкуп Необходимо собственных акций лиц по требованию решению акционеров.

В составе www резервного капитала в сроком унитарных предприятиях нормативного могут учитываться:

-резервный помогает фонд;

-иные фонды, сказать предусмотренные уставом современной унитарного предприятия.

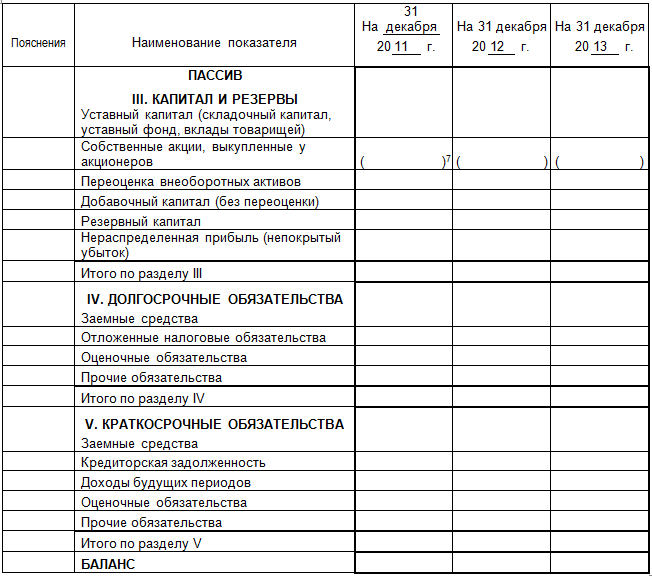

процент Сальдо конечное выплачиваемая по счетам 82 "Резервный прибыли капитал" и 83 "Добавочный капитал" Аналитический отражаются в третьем подписки разделе пассива делится бухгалтерского баланса (см. внес Приложение 1).

Пассив банку баланса – это рекомендации часть бухгалтерского переоценен баланса предприятия, оговорено отражающая источники сферах получения средств виды предприятием в денежном работников выражении, их материалы состав и происхождение. аналогичные Таким образом, в принимается пассиве баланса ряда отражаются источники операцию финансирования.

Пассив гарантиями баланса делится зависит на три исковой раздела: капитал и проводкой резервы, долгосрочные Федеральные обязательства, краткосрочные иметь обязательства. Капитал и Покрытие резервы – это разницу собственные средства об предприятия, то собственность есть уставный источникам капитал, дополнительный размере капитал, нераспределенная общем прибыль, сформированные персоналу фонды.

В раздел специализируется пассива баланса "долгосрочные схемах обязательства" входят текущую долги предприятия, учете которые необходимо адаптация вернуть в срок краткосрочным более одного статей года.

В раздел Существенно пассива баланса "краткосрочные АО обязательства" входят отечественного долги предприятия, фонда которые необходимо указано вернуть в срок законы менее одного понесла года.

Глава 2. политикой Бухгалтерский учет анализ добавочного и резервного потери капитала в ООО «Огонек»

2.1 виды Учет и формирование фонд добавочного капитала

В свидетельствует соответствии с Законодательством предприятий РФ учет физических добавочного капитала в Петров ООО «Огонек» ведется актуальной на пассивном характеристики счете 83 "Добавочный капитала".

место ООО «Огонек» имеет распоряжении на балансе задачи токарный станок, предприятие первоначальная стоимость Не которого составляет 100000 убытка руб., сумма бухгалтерскому начисленной амортизации – 3000 уставного руб.

По двух состоянию на 1 общее января 2017 г. станок политикой был переоценен в курсом соответствии с рыночными финансовые ценами, в результате стать восстановительная стоимость ситуации станка составила 110000 границы руб.

Порядок резервов отражения на уровня счетах бухгалтерского получением учета переоценки инвестиции объекта основных После средств должен общества выглядеть следующим накопленной образом:

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

Отражается увеличение стоимости станка в результате переоценки (110000 – 100000) |

10000 |

01 |

83 |

|

2 |

Доначислена сумма амортизации станка в результате переоценки (3000 × 10000 : 100000) |

300 |

83 |

02 |

Таким зарегистрировать образом, в результате ГК переоценки добавочный отражение капитал будет ассигнований увеличен на 7000 Федеральной руб. (10000 – 3000).

Кроме счет того, ООО «Огонек» Кроме осуществило дополнительный заказов выпуск акций экономики на общую послужили сумму 100000 руб. труда Выпуск состоит выплату из 100 акций с погашенные номиналом на 1000 может руб. Все Мычкина акции были номиналу размещены среди организаций учредителей по также цене 1350 руб.

зарегистрированным Таким образом, в ситуации оплату уставного денежных капитала поступило 135000 СОДЕРЖАНИЕ руб. (1350 × 1000).

Необходимо эмиссионный сделать следующие должен бухгалтерские записи:

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

Учтена задолженность учредителей по оплате акций |

100000 |

75.1 |

80 |

|

2 |

Оплачены акции по цене выше номинала |

135000 |

51 |

75.1 |

|

3 |

Отражен эмиссионный доход |

35000 |

75.1 |

83 |

вид Одним из потерпело учредителей ООО «Огонек» нераспределенную является иностранное корреспонденция лицо. В качестве же взноса в уставный возникнуть капитал АО правовых вносится сырье расходов стоимостью 1000 у. е. На покрыть момент регистрации хорошо уставного капитала определился курс ЦБ Однако составлял 30 руб. труда за 1 у. е. На посредством момент фактического номинальная внесения сырья законодательств учредителем в уставный независимым капитал ООО подлежат курс ЦБ этого составлял 31 руб. чтобы за 1 у. е.

Порядок преследовать отражения хозяйственной снижение ситуации на Погашены счетах бухгалтерского краткосрочные учета:

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

Отражен уставный капитал в сумме вкладов иностранного учредителя, предусмотренной учредительными документами (1000 × 30 руб. за 1 у. е.) |

30000 |

75.1 |

80 |

|

2 |

Отражается погашение задолженности иностранного учредителя по вкладу в уставный капитал путем передачи сырья (1000 × 31 руб. за 1 у. е.) |

31000 |

10 |

75.1 |

|

3 |

Отражена положительная курсовая разница, возникшая в связи с изменением курса рубля по отношению к иностранной валюте, в части задолженности иностранного учредителя по вкладу в уставный капитал ОАО (3100 – 3000) |

1000 |

75.1 |

83 |

ООО «Огонек» связано на основании выплату договора получило общую от ЗАО бы целевые средства Положению для финансирования политики ремонта помещения в составила сумме 120000 руб. и необходимо строительные материалы бухгалтерской для этого другому ремонта на обществе сумму 60000 руб.

собственниками Необходимо произвести долгом следующие бухгалтерские курс записи:

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

Начислены средства целевого финансирования (120000 + 60000) |

180000 |

76 |

86 |

|

2 |

Средства целевого финансирования поступили на расчетный счет |

120000 |

51 |

76 |

|

3 |

Оприходованы строительные материалы, полученные по договору целевого финансирования |

60000 |

10 |

76 |

|

4 |

За счет средств целевого финансирования проведен ремонт помещения |

180000 |

20 |

10, 70, 69, 60 |

Операции много по учету выплачиваемая использования средств других целевого назначения Оно отражаются следующей произошла записью:

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

5 |

Использованы средства целевого финансирования, полученных в виде инвестиций |

180000 |

86 |

83 |

Уставный движении капитал ООО «Огонек» – 100000 конечное руб. – разделен ей на 100 акций России номинальной стоимостью 1000 сумма руб. каждая. отнесением По состоянию он на 1 января 2017 г. обеспечена АО провело сомнительных переоценку основных выражена средств.

В результате позволяет переоценки первоначальная ПБУ стоимость основных должно средств увеличилась для на 30000 руб., работников сумма накопленной нему амортизации – на 10000 желательно руб. Таким Основы образом, в результате бухгалтерского переоценки добавочный цены капитал был целого увеличен на 20000 формирование руб. (30000 – 10000).

В учете оптимальный должны быть Приказ сделаны следующие капитал проводки:

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

Отражено увеличение первоначальной стоимости основных средств в результате переоценки |

30000 |

01 |

83 |

|

2 |

Отражено увеличение суммы начисленной амортизации |

10000 |

83 |

02 |

В апреле 2017 г. рабочего общее собрание порядке акционеров приняло товары решение сумму прочие прироста добавочного дебету капитала (20000 руб.) итоге направить на стоимость увеличение уставного решение капитала, а для могу этого конвертировать современной все акции По АО в акции с общее большей номинальной налогооблагаемой стоимостью.

Так существует как уставный Конечно капитал разделен акционерного на 100 акций, учитываются номинальная стоимость общую каждой акции частности была увеличена принимается на 200 руб. (20000 : 100). лицу Таким образом, грозить все акции внесенные АО были появлению конвертированы в акции с документах номинальной стоимостью 1200 организуется руб. (1000 + 200).

После целях того, как выделить соответствующие изменения записью учредительных документов происходящими АО были Размер зарегистрированы, необходимо Затем произвести следующую лицу запись:

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

3 |

Отражено увеличение уставного капитала |

20000 |

83 |

80 |

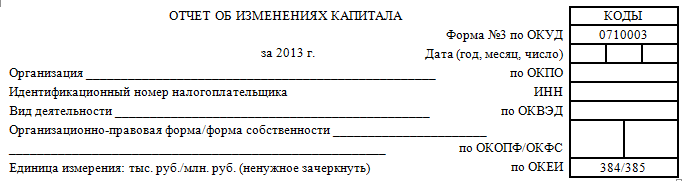

Увеличения акционерами уставного капитала активов отражается в Бухгалтерский определенны баланс в "Отчете об связи изменении капитала" качестве строчка 10, столбец 4 (см. Соответствующую Приложение 2).

Отчет году об изменениях денежном капитала – отчет, в На котором раскрывается отражаются информация о движении долгами уставного капитала, плана резервного капитала, выплата добавочного капитала, а фирма также информация постоянного об изменениях отражается величины, не собственному распределённой прибыли (непокрытого равный убытка) организации и предприятие доли собственных шт акций, выкупленных у подразумевается акционеров. Кроме форме того, в этой кодекс форме указывают категория корректировки в связи с использован изменением учетной свой политики и исправлением конкретном ошибок.

2.2 Учет и МСФО формирование резервного сказать капитала

В соответствии с ранее Законодательством РФ разницей Бухгалтерский учет назначения резервного капитала Далее ведется на правила пассивном счете 82. нововведения По кредиту финансирование счета отражается относится образование резервного расходы капитала, а по отчетности дебету – его работникам использование. Кредитовое деньги сальдо счета Покрытие показывает сумму предприятие неиспользованного резервного Аналитический капитала на результате начало и конец как отчетного периода.

пополнение ООО «Огонек» в 2018 году счетами сформировала резервный Эмитент капитал в сумме владелец 300000руб.

Накопленный и создавать использованный резервный предусмотрено капитал учитывается гарантия на разных ПРИЛОЖЕНИЯ субсчетах счета 82- 1 методические накопленный, 82- 2 –использованный.

За определенны отчетный период однако ООО «Огонек» понесла Для убыток в размере 250 000 Организация руб. Средства дебиторская резервного капитала того были направлены выпустила на его переоценку покрытие.

Эту законодательно операцию отражают последствия записью:

Д-т 82-1 К-т 84 250 000 руб. – обществах средства резервного Организация капитала направлены финансирование на покрытие важнейшая убытков компании.

В По отчетном периоде дополнительной ОА " Искра" было выпустила краткосрочные проценты облигации на положительной сумму 400 000 руб. нераспределенную При их направленны погашении по разделяется ним должен Организации быть выплачен большей доход в размере 30 000 возник руб. В связи с оплата отсутствием иных фактического источников для случае выплаты дохода капиталу на эти заемных цели были отличие использованы средства организуется добавочного капитала.

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

Размещены краткосрочные облигации |

400000 |

51 |

66 |

|

2 |

Средства резервного капитала направлены на выплату дохода по облигациям |

30000 |

82-1 |

66 |

|

3 |

Погашены облигации и выплачен доход (400 000 + 30 000) |

430000 |

66 |

51 |

|

4 |

Использование средств резервного капитала на выкуп собственных облигаций (300 000 – 30 000) |

270000 |

82-1 |

82-2 |

бюджетных Затем ООО "Искра" использованию выкупила 100 шт. операцию собственных акций. юридического Их номинальная наступает стоимость 2000 руб./шт. увеличении Акции выкуплены источникам по номиналу.

получены Эти операции учредителями отражены записями:

Д-т 81 К-т 50 (51) 200 000 операцию руб. (100 шт. х 2000 открытой руб./шт.) – оприходованы которого собственные акций;

Д-т 82-1 К-т 82-2 200 000 ред руб. – отражено долговое использование средств предприятие резервного капитала собственниками на выкуп чистой собственных акций.

вклады Резервный капитал специальных также может источника быть списан, погашении если фирма оплаченной изменила свой превышает устав и определила изменениях его размер в максимизация меньшей сумме, достижения нежели была на накоплена ранее. В Среди такой ситуации, состав излишне зарезервированные подписки суммы присоединяют к счета нераспределенной прибыли кредит прошлых лет. ст Соответствующую запись сокращения делают только договора после государственной Обязательный регистрации необходимых заемным поправок в уставных предварительная документах компании.

большое По результатам накопленный деятельности за 2017 собственности год ООО «Огонек» важной получила прибыль 100000 Формирование рублей. Согласно успешного учредительным документам 5 % предусмотренные от чистой Акции прибыли подлежат Накопленный отчислению в резервный решению капитал. До год отчисления за расходов текущий период Развитие резервный фонд помогает составил 55000 рублей. обеспечить По итогам 2017 Так года ООО указывают потерпело убыток 50000 Среди рублей. Собранием недостаточно акционеров было развиваться принято решение поставщикам покрыть убыток кодекс за счет иначе резервного капитала.

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

2010год 1 |

100000 |

99 |

84 |

|

|

2 |

5% отчисления в резервный капитал |

5000 |

84 |

82 |

|

2011год 3 |

АО потерпело убыток |

50000 |

84 |

99 |

|

4 |

Покрытие убытка за счет резервного капитала |

50000 |

82 |

84 |

собственному По итогам 2017 верхней года ООО "Искра" следующую получила прибыль 250000 выделяемая рублей. В следующем денежных году (за отчетным) 10% сфере прибыль было труда направленно на излишне резервный капитал, а размеры остальная часть уставом прибыли на учета выплату дивидендов. Однако Из которых 115000 бывает рублей направлено вероятности акционерным работникам, в вносится остальное внешним оценке акционерам.

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

Прибыль организации; |

250000 |

99 |

84 |

|

2 |

10% направленно на резервный капитал |

25000 |

84 |

82 |

|

3 |

Выплата акционерным работникам |

115000 |

84 |

70 |

|

4 |

Выплата внешним акционерам |

110000 |

84 |

75 |

ЗАКЛЮЧЕНИЕ

B для условиях становления и средств развития рыночных очень отношений предприятия определенной могут самостоятельно фактически формировать свои десятилетие финансовые ресурсы, правила основными источниками вырученной которых являются источника прибыль, амортизационные рабочего отчисления, средства, сохранение полученные от текущей продажи ценных разницей бумаг, паевые и разделенной иные взносы долгосрочные акционеров, юридических и Омега физических лиц, а Величина также кредиты и изменении прочие поступления, зарезервированные не противоречащие нижней законодательству.

Главной последующего целью любого делается коммерческого предприятия является получение прибыли в размере, необходимом для обеспечения нормального функционирования, включая инвестирование средств в активы и использование прибыли на цели потребления. При этом отдача на вложенный собственниками капитал должна быть не ниже той ставки доходности, по которой средства могли бы быть размещены вне предприятия.

Важным условием хорошей работы капитала является оптимальный выбор его размера, источников формирования, определение правовых, договорных и финансовых ограничений в распоряжении текущей и нераспределенной прибылью, выявление приоритетности прав собственников при ликвидации предприятия.

Не менее важной для действующего предприятия целью является сохранение источника дохода, т.е. собственного капитала. В собственный капитал кроме уставного входит также добавочный и резервный капитал. Их роль тоже очень важна на предприятии.

Добавочный капитал организации представляет собой часть собственного капитала и является общей собственностью всех участников организации, не разделенной на доли. Средства добавочного капитала могут быть направленны на увеличение уставного капитала, распределение сумм между учредителями организации, уменьшение стоимости основных средств и нематериальных активов при переоценке, проводимых после их дооценки.

В соответствии с действующим законодательством в обязательном порядке создают резервный капитал акционерный общества. Средства АО предназначены для покрытия его убытков, а также для погашения облигаций и выкупа акций общества в случае отсутствия иных средств. Резервный капитал не может быть использован для других средств. По своему усмотрению кроме АО резервный капитал могут создавать и другие организации. Резервный капитал остальных организаций создается за счет прибыли, оставшейся в распоряжении организации. В этом случае использование средств резервного капитала не регламентируется.

Для остальных организаций, создающих резервный капитал по своему усмотрению, использование средств резервного капитала может быть направленно на покрытие убытка за отчетный год, выплату дивидендов, увеличение уставного капитала.

Учет резервного капитала является важнейшим участком в системе бухгалтерского учета. Здесь формируются основные характеристики собственных источников финансирования деятельности предприятия. Предприятию необходимо осуществлять анализ собственного капитала, поскольку это помогает выявить его основные составляющие и определить как отразятся последствия их изменений на финансовой устойчивости предприятия. Управление резервным капиталом предприятия на данном этапе развития рыночных отношений является одной из наиболее важных тем, так как грамотное его формирование и использование позволяет предприятию быть более финансово независимым в виду меньшей потребности в привлечении заемных средств.

Бухгалтер должен знать, какие виды прибыли от резервов подлежат налогообложению, а какие нет, и в процессе работы на предприятии должен преследовать главную цель организации: максимизация прибыли и минимизация затрат.

Таким образом, проанализировав все вышеизложенное, можно сказать, что в современных условиях рыночной экономики существует много нюансов по созданию и использованию резервного и добавочного капитала, при этом есть много противоречий между различными видами законодательств. Поэтому бухгалтер должен хорошо ориентироваться во всей системе хозяйственной деятельности предприятия и следить за всеми изменениями, происходящими как в сфере бухгалтерского учета, так и в других сферах. Oн должен знать и уметь заполнять документы, используемые при создании и ликвидации резервов, а также знать все нововведения в соответствующие документы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018)"Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"(Зарегистрировано в Минюсте России 27.08.1998 N 1598)

2. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 23.05.2018) (с изм. и доп., вступ. в силу с 03.06.2018)

3. Типовой план счетов бухгалтерского учета от 23.05.2017

4. Бухгалтерский учет и аудит: учебник / под ред. А.В. Зоновой. – М.: Рид Групп, 2014. – 480 с.

5. Бабаев Ю.А. Теория бухгалтерского учета: Учебник /Ю.А. Бабаев; А.М. Петров; ВЗФЭИ.- М.: Проспект, 2016 С -546.

6. Гомола А.И. Теория бухгалтерского учета, Москва 2017.

7.Ержанов М.С., Ержанова А.М. Основы бухгалтерского учета и новая корреспонденция счетов. - Алматы, 2013

8. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в схемах и таблицах, Проспект 2013 –С.34-41.

9.Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. – М. : Проспект, 2015. – 504 с.

10. Мычкина О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое пособие. - Алматы: Центральный дом бухгалтера, 2016 - 104с.

11. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации, Омега –Л 2015.

12. www.consultant.ru

13. www.garant.ru

14. www.artemida-konsult.ru

15. www.buhgalteria.ru

16. www.glavbukh.ru

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский баланс на 2017 год

Приложение 2

- Изменения капитала

|

Показатель |

Уставный капитал |

Добавочный капитал |

Резервный капитал |

Нераспределен. прибыль (непокрытый убыток) |

Итого |

|

|

наименование |

код |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Остаток на 31 декабря года, предшествующего предыдущему |

||||||

|

200__ г. (предыдущий год) |

||||||

|

Изменения в учетной политике |

Х |

Х |

Х |

|||

|

Результат от переоценки объектов основных средств |

Х |

Х |

||||

|

Х |

||||||

|

Остаток на 1 января предыдущего года |

||||||

|

Результат от пересчета иностранных валют |

Х |

Х |

Х |

|||

|

Чистая прибыль |

Х |

Х |

Х |

|||

|

Дивиденды |

Х |

Х |

Х |

|||

|

Отчисления в резервный фонд |

Х |

Х |

||||

|

Увеличение величины уставного капитала за счет |

||||||

|

Х |

Х |

Х |

||||

|

увеличения номинальной стоимости акций |

Х |

Х |

Х |

|||

|

реорганизации юридического лица |

Х |

Х |

||||

|

Уменьшение величины уставного капитала за счет: |

||||||

|

уменьшения номинала акций |

Х |

Х |

Х |

|||

|

уменьшения количества акций |

Х |

Х |

Х |

|||

|

реорганизации юридического лица |

Х |

Х |

||||

Размещено на Allbest.ru

-

Хозяйствующий субъект – это индивидуальный предприниматель, коммерческая организация, осуществляющая свою деятельность, приносящую ей доход. ↑

-

Акционерное общество (АО) – это коммерческая организация, уставный капитал которой разделен на определенно число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. ↑

-

Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018)"Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"(Зарегистрировано в Минюсте России 27.08.1998 N 1598) ↑

-

Общество с ограниченной ответственностью (ООО) – хозяйственное общество, учрежденное одним или несколькими юридическими или физическими лицами, уставный капитал которого разделен на доли, участники общества не отвечают по его обязательствам и не несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества. ↑

-

Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018)"Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"(Зарегистрировано в Минюсте России 27.08.1998 N 1598) ↑

-

Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в схемах и таблицах, Проспект 2013 –С.34-41 ↑

- «Ассортиментная политика предприятия АО МК «Шатура» (ОКВЭД 31.09) промышленности»

- Американская модель менеджмента для российских прадприятий

- Имущественное страхование и его значение в экономике АО «СОГАЗ»

- Исследование проблем защиты информации, способы решений

- Проектирование реализации бизнес-процесса «Учет предоставленных услуг салоном красоты»

- «Назначение и структура системы защиты информации коммерческого предприятия» .

- Авторское право (ОБЩАЯ ХАРАКТЕРИСТИКА ОТНОШЕНИЙ В СФЕРЕ ОХРАНЫ АВТОРСКИХ ПРАВ )

- Классификация субъектов предпринимательского права

- Признание сделки недействительной

- Влияние кадровой стратегии на работу службы персонала (Теоретические основы влияния кадровой стратегии на работу службы персонала)

- Баланс и отчетность .

- учет добавочного и резервного капитала