Имущественное страхование

Содержание:

ВВЕДЕНИЕ

Страхование как экономическая категория представляет собой систему экономических отношений, предполагающую создание форм и методов формирования целевых фондов денежных средств и их использование для компенсации ущерба при различных рисковых событиях и оказания помощи гражданам в случае непредвиденных жизненных обстоятельств.

Актуальность темы исследования обусловлена возрастающей ролью имущественного страхования, как главного инструмента (средства) снижения степени риска в условиях рыночных отношений. В настоящее время наблюдается тенденция увеличения не только количества договоров имущественного страхования в общей массе договоров, но и увеличение сферы их распространения на те правоотношения, которые ранее, как правило, осуществлялись без какого – либо страхования. Так, наряду с ранее применявшимися видами страхования имущества развиваются и усовершенствуются такие виды страхования, как страхование предпринимательских рисков, страхование гражданской ответственности.

Имущественное страхование на сегодняшний день является наиболее приоритетной отраслью страхового рынка, что связано не только с его относительной незанятостью, но с расширением участия отечественных и иностранных инвестиций в ряде секторов российской экономики, которые являются приоритетными, но довольно рискованными. Законодатель воспринял важность данного направления права, выделив институт страхования в отдельную главу Гражданского кодекса Российской Федерации, а так же принял десятки нормативных актов регулирующих данную деятельность, среди которых особо следует выделить Закон РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации».

В настоящее время рынок имущественного страхования проходит свой период активного роста. Когда национальная экономика перешла на рыночные рельсы, особенно остро встала проблема сохранения стабильности на полном динамики рынке. Главная идея страхования едина как раз с гарантией того, что при наступлении неблагоприятных последствий субъект страховых отношений обладает возможностью в полной мере возместить свои убытки, или, во всяком случае, частично возместить понесённый ущерб. Если учитывать практику западных юристов, позволительно установить то, что при отсутствии в нашем государстве значительных потрясений, в достаточно короткий срок страхование способно будет проявить себя в числе главных аспектов защиты интересов граждан, которые имеют определённое имущество.

Целью курсовой работы является анализ развития имущественного страхования в Российской Федерации.

В соответствии с целью исследования поставлены следующие задачи:

- рассмотретьсущность, принципы и виды имущественного страхования;

- охарактеризовать механизм реализации имущественного страхования;

- провести анализ рынка страхования имущества в России в современных условиях;

- выявить проблемы развития имущественного страхования в России;

- определить перспективы и пути совершенствования имущественного страхования.

Структура работы состоит из введения, трёх глав, заключения, списка использованной литературы.

Предмет курсовой работы– имущественное страхование. Объектом данной работы является рынок имущественного страхования в Российской Федерации.

При подготовке курсовой работы использовались такие методы исследования как: анализ и синтез, сравнение и наблюдение, обобщение и систематизация изученного материала.

Теоретико-методологическую основу исследования составили труды современных отечественных учёных, которые представлены в учебной литературе, периодической печати и Интернет-ресурсы.

1. Теоретические аспекты исследования имущественного страхования

1.1. Сущность, принципы и виды имущественного страхования

Имущественное страхование предполагает собою концепцию взаимоотношений среди страхователем и страховой компанией по обеспечиванию страховой защиты имущественных интересов страхователя, сопряжённых с владением, использованием либо распоряжением собственностью, а кроме того его другими имущественными интересами.

Сущность имущественного страхования заключается в возмещении ущерба, образовавшегося из-за страхового случая, в возмещение рисков: гибели, повреждения либо частичной потери застрахованного имущества, неполучения либо недополучение ожидаемых заработков из-за нарушения партнёрами своих обязательств либо по иным внешним обстоятельствам (страхование предпринимательских рисков) [8, c. 83].

В соответствии со ст. 942 ГК РФ существенным условием договора имущественного страхования является достижение «соглашения сторон об определённом имуществе либо ином имущественном интересе, являющемся объектом страхования» [1].

Согласно положениям ч. 2 ст. 4 Закона о страховании, объектами имущественного страхования могут быть имущественные интересы. Интерес в страховании представляет собой отношение субъекта к конкретному объекту, однако страхованию будет подлежать не сам этот объект, а именно страховой интерес [3].

Следует отметить, что объект имущественного страхования пересекаются с понятием предмет данного вида страхования. Прежде всего, существование значительных разночтений в определениях объекта имущественного страхования, которые содержатся в Законе РФ «Об организации страхового дела в Российской Федерации» (далее — Закон о страховании) и Гражданском кодексе РФ (гл. 48 «Страхование») [3]. В соответствии с первым документом объектом страхования в имущественном страховании выступает имущественный интерес, связанный с владением, пользованием и распоряжением имуществом. Таким образом, можно предположить, что определение объекта имущественного страхования является общим для всех его подотраслей. В ГК РФ (п. 2. ст. 929) [2] выделяют три типа договоров имущественного страхования: страхование конкретного имущества, страхование риска убытков от предпринимательской деятельности и страхование гражданской ответственности. Для каждой из этих подотраслей в указанной статье ГК имеется определение имущественных интересов, которые могут быть застрахованы. В отличие от Закона о страховании, под имущественным интересом здесь подразумевается риск. Например, при страховании предпринимательской деятельности в качестве имущественного интереса рассматривается риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов - предпринимательский риск.

Согласно российскому законодательству, имущественное страхование делится на несколько отраслей, в зависимости от категории страхователей и форм собственности: страхование имущества государственных предприятий, общественных и кооперативных организаций, имущество граждан.

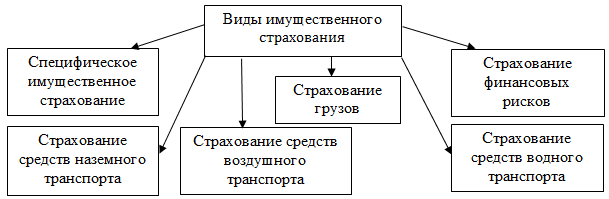

Имущественное страхование также имеет определённую классификацию, которая распространяется на имущество физических и юридических лиц. Данная классификация представлена на рисунке 1.

Рисунок 1 - Виды имущественного страхования [9, c. 3]

Транспортное страхование включает в себя совокупность способов страхования от опасностей, возникающих на всех видах путей сообщения. Его объектом выступают как сами транспортные средства (каско), так и грузы (карго). Различают сухопутные, морские, речные и авиационные виды страхования.

Страхование грузов представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесённого объекту страхования. В данном случае объектом являются имущественные интересы лица, о страховании которого заключён договор. Заметим, что имущественный интерес, прежде всего, связан с владением, пользованием, распоряжением грузом (товаром, багажом или иным грузом) вследствие его повреждения или уничтожения (пропажи) независимо от способа транспортировки.

Страхование средств воздушного транспорта включает в себя обязанности страховщика по страховым выплатам в размере частичного или полного возмещения ущерба, который нанесён объекту страхования, то есть имущественным интересам страхователя, связанных с владением, распоряжением и пользованием воздушным транспортным средством, вследствие уничтожения или повреждения, с учётом компонентов, находящихся внутри транспорта, мебель, мотор и других составляющих [9, c. 4].

Страхование средств водного транспорта подразумевает под собой такой же механизм, как и для страхования наземного и воздушного транспорта, с учётом внутренних составляющих судна, например, оборудование, компоненты, мебель и другие элементы.

Отметим, что при страховании имущества юридических лиц объектом является имущество, как принадлежащее страхователю на правах собственности, так и то, которым страхователь распоряжается по договору аренды, найма, лизинга, а также принятое для переработки, ремонта. Что касается страхования имущества граждан, оно связано с вероятностью и возможностью причинения ущерба или вреда имущественным интересам страхователя. Это может заключаться в уничтожении или частичном повреждении принадлежащего или находящегося в распоряжении (пользовании) имущества.

Под сельскохозяйственным страхованием может подразумеваться страхование такого имущества, как урожай сельскохозяйственных культур (кроме урожая сенокосов), сельскохозяйственные животные, домашняя птица, пушные звери, семьи пчёл; здания, сооружения, передаточные устройства, силовые, рабочие и другие машины и оборудование, инвентарь, продукция, сырье, материалы и многолетние насаждения [9, c. 5].

Необходимо иметь в виду, что при страховании гражданской ответственности в качестве объекта выступают имущественные интересы лиц, к которым относятся следующие виды: страхование владельцев автотранспорта, авиатранспорта, водного транспорта, железнодорожного транспорта, неисполнения обязательств и иные виды страхования гражданской ответственности.

Касательно страхования гражданской ответственности владельцев автотранспортных средств отметим, что по договору страхования гражданской ответственности владельцев авиатранспорта могут быть застрахованы имущественные интересы страхователя, связанные с его намерением избежать убытков (расходов) из-за возможного наступления гражданско-правовой ответственности за причинение вреда жизни, здоровью и/или имуществу физических лиц или имуществу юридических лиц в связи с эксплуатацией воздушного судна. Страхование ответственности владельцев водного транспорта - страхование гражданской ответственности судовладельцев за ущерб, нанесённый в ходе эксплуатации судов, имуществу, здоровью и жизни третьих лиц. Страхование ответственности за неисполнение обязательств защищает страхователя-должника на случай неисполнения или ненадлежащего исполнения взятого им на себя обязательства. При этом страховая компания обязана компенсировать кредитору соответствующую сумму ущерба.

Имущественное страхование основывается на следующих ключевых принципах.

Принцип неотъемлемого присутствия страхового интереса состоит в том, что соглашение страхования может быть заключено в пользу страхователя либо выгодоприобретателя, в случае если у них существует базирующийся на законе либо соглашении интерес в сохранении определённого имущества. У людей либо юридических лиц страховой интерес может быть в отношении собственности [10, c. 4]:

− находящегося в их собственности, владении на основе Конституции Российской Федерации, Гражданского кодекса Российской Федерации;

− принадлежащей государственным служащим на основе определённых законов и норм об обязательном страховании их жизни и собственности;

− находящейся в распоряжении (использовании) чужого имущества на основе соглашений аренды, экономического лизинга, имущественного найма, о совместной деятельности либо собственности, используемого по доверенности;

− переданного (приобретённого) в залог на основе соглашения и норм закона.

Принцип высочайшей добросовестности объединён с обязанностью страховой компании и, в особенности, страхователя быть максимально честными друг с другом в отношении фактов, обладающих материальной значимостью. Страховая компания обладает возможностью отказать в выплате страхового возмещения, в случае если страхователь заявил неполноценные либо недостоверные данные, отражающиеся на оценке риска.

Принцип возмещения выражается в том, что в имущественном страховании страхователь обладает возможностью только лишь на компенсацию ущерба, однако никак не на прибыль. Рисковое страхование (разновидностью которого является имущественное страхование) гарантирует поддержание достатка страхователя на прежнем уровне и совершенно не способствует улучшению его экономического состояния [18, c. 130].

Принцип конкретной причины состоит в том, что страховая компания оплачивает страховую компенсацию только лишь в случае осуществлении указанных в соглашении рисков (в случае если, к примеру, было заключено соглашение страхования домашнего имущества от огня, а оно погибло при попытке его похищения, в таком случае этот инцидент никак не является страховым).

Принцип контрибуции связан с присутствием определённых расчётных взаимоотношений среди страховых фирм в ходе возмещения при выявлении двойного страхования. Суть двойного страхования заключается в страховании одних и тех же имущественных интересов от одних и тех же рисков у двух и более страховых компаний на общую страховую сумму, превышающую реальную цену собственности. В случае если целью двойного страхования было приобретение незаконного дохода, то такие договоры могут быть признаны через суд недействительными [18, c. 131].

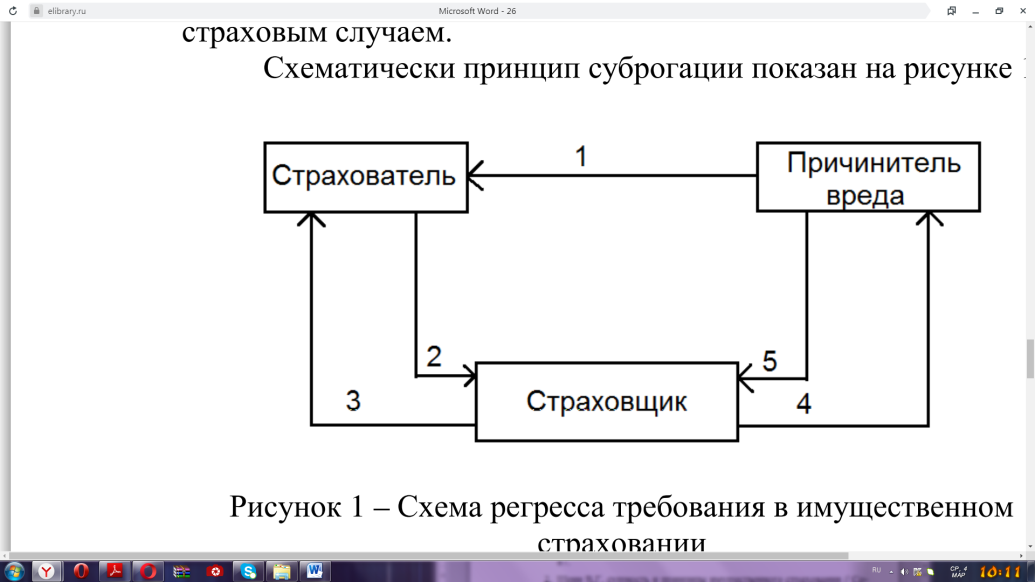

Принцип суброгации (регресса требования) реализуется при переходе к страховой компании полномочия требования к причинителю ущерба после того, как страховая компания выплатила страхователю компенсацию в связи с произошедшим страховым случаем [18, c. 132].

Схематически принцип суброгации показан на рисунке 2.

Рисунок 2 – Схема регресса требования в имущественном страховании

[10, c. 7]

1 – причинение вреда (страховой случай);

2 – заявление страхователя страховщику о произошедшем страховом случае;

3 – компенсация ущерба страховщиком страхователю;

4 – предъявление страховщиком претензий в размере выплаченного страхователю возмещения к причинителю вреда;

5 – компенсация ущерба причинителем вреда страховщику.

При этом уплаченные страхователем страховые взносы остаются у страховых компаний. Порой двойное страхование совершается в силу погрешности, к примеру, полис, покрывающий товары в одном месте, пересекается с полисом, покрывающим товары этого страхователя в абсолютно всех местах. В данном случае, если факт двойного страхования был выявлен вплоть до страхового случая, страхователь имеет возможность аннулировать более позднее соглашение. В случае если факт двойного страхования стал известен уже впоследствии страхового случая, то страховые компании обязаны уплатить страховое компенсации таким образом, чтобы его общая сумма никак не превышала суммы ущерба. Для этого они разделяют между собою вред, при этом страхователю возмещается соответствующая часть переплаты согласно взносам. При страховании страхователем собственности от различных рисков по нескольким единичным соглашениям страхования (в том числе у различных страховых компаний) разрешается превышение совокупной страховой суммы по абсолютно всем соглашениям над страховой (реальной) ценой.

Таким образом, имущественное страхование в экономическом аспекте включает в себя организацию особого фонда страхования, предназначенного для возмещения его участникам ущерба, возникшего в результате неблагоприятного события. Следует отметить, что основой организации страхования имущества является концепция возмещения. Она предполагает, что цель обеспечения страховой защиты - возвращение страхователя после наступления страхового события в то же финансовое положение, в котором он находился до наступления страхового случая. Концепция возмещения со стороны страхователя не предполагает никакого выгодоприобретения. Страховщик имеет возможность лишь для возмещения ущерба, нанесённого застрахованным объектом.

1.2. Механизм реализации имущественного страхования

Имущественное страхование в экономическом аспекте включает в себя организацию особого фонда страхования, предназначенного для возмещения ущерба его участникам, который появился в результате наступления неблагоприятного события. Страхователями могут выступать не только собственники имущества, но и иные юридические, физические лица, которые несут ответственность за его безопасность.

Имущественное страхование включает в себя следующие составляющие:

- страхование гражданской ответственности, где объектами выступают имущественные интересы, которые связаны с обязанностью возместить другим лицам причинённый ущерб;

- страхование имущества, где объектами выступают имущественные интересы, которые связаны с владением, пользованием, распоряжением имущества;

- страхование предпринимательских рисков, где объектом являются имущественные интересы, которые напрямую связаны с осуществлением предпринимательской деятельности.

Как установлено в п. 1 ст. 929 ГК РФ по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключён договор (выгодоприобретателю), причинённые вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определённой договором суммы (страховой суммы) [2].

Прямое воздействие на договор оказывают лишь императивные нормы. Такое воздействие происходит независимо от воли сторон. Более того, согласованная воля сторон, которая расходится с императивной нормой, порочна, а значит, при коллизии договорного условия с такой нормой абсолютным приоритетом обладает последняя. Диспозитивная же норма носит "запасной характер", включение в договор отличного от неё условия требует согласования воли сторон. Отказ от диспозитивной нормы может принимать только одну форму: зафиксированные в законе или ином правовом акте в виде диспозитивной нормы правила заменяются другими, включёнными в договор.

Страховщик должен быть юридическим лицом, которое имеет разрешение (лицензию), которая выдаётся в порядке, установленном законом, на осуществление страхования определённого вида (ст. 938 ГК). В Ст. 6 Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в РФ» [3] отмечено, что страховщиками являются страховые организации и общества взаимного страхования созданные для осуществления деятельности по страхованию, перестрахованию, взаимному страхованию. Данный вид деятельности должен быть закреплён в их уставах. Это означает, что существуют следующие формы страхования:

- коммерческое страхование. В обмен на обязательство произвести страховую выплату при наступлении страхового случая страхователь уплачивает страховой организации страховую премию.

- взаимное страхование. Граждане и юридические лица способны страховать имущественные интересы на взаимной основе, объединяя нужные для этого средства в обществах взаимного страхования. Данные общества создаются в качестве некоммерческих организаций. Взаимное страхование регулируется Федеральным законом от 29.11.2007 № 286-ФЗ «О взаимном страховании» [12, c. 162].

Итак, по договору имущественного страхования страховщик обязан, при наступлении неблагоприятного события, возместить страхователю убытки в пределах указанной суммы в договоре, причинённые их застрахованным имущественным интересам.

Договор имущественного страхования отличается от иных договоров страхования тем, что заключается в компенсационном характере страхового покрытия. Страхователь покупает гарантию возмещения понесённых им реальных убытков, которые имеют определённую материальную оценку.

Страхование имущества предназначено для покрытия рисков гибели, повреждения или частичной утраты застрахованного имущества, для рисков возникновения гражданской ответственности в случае причинения вреда жизни, здоровью, имуществу перед третьими лицами и для рисков по убыткам от частной деятельности, с включением риска неполучения ожидаемых доходов.

В основу организации имущественного страхования заложена концепция возмещения, предполагающая, что цель предоставления страховой защиты заключается в том, чтобы страхователь был возвращён, после наступления страхового случая, в такое же финансовое положение, в котором он находился перед наступлением страхового события [12, c. 163].

Концепция возмещения со стороны страхователя не предполагает никакого выгодоприобретения. Страховщик имеет возможность лишь для возмещения ущерба, нанесённого застрахованным объектам.

Многолетней практикой в имущественном страховании были выработаны общие правила предоставления страховой защиты, которые выражаются следующими принципами:

- принцип страхового интереса представлен тем, что объект в имущественном страховании может быть застрахован или в пользу страхователя, или в пользу выгодоприобретателя, который имеет юридически обоснованный интерес в сохранности имущества;

- принцип страховой франшизы, то есть через систему страховых франшиз реализуется собственное участие страхователя в компенсации ущерба. Под франшизой понимается фиксированная сумма ущерба, которая не подлежит возмещению по договору страхования. Посредством франшизы устанавливается минимальный предел ответственности у страховщика. В практике страхования применяются безусловные и условные франшизы. При установлении условной франшизы, если ущерб находится в пределах франшизы, страховщик не выплачивает страховое возмещение, а если ущерб превышает франшизу, то он покрывает убытки полностью. При установлении в договоре безусловной франшизы страховое возмещение всегда уменьшается на сумму франшизы;

- принцип заключения нескольких договоров, то есть в отношении одного и того же объекта может быть заключено несколько договоров страхования. Таким образом, появляется термин «двойного страхования» - это страхование одного и того же имущества (имущественных интересов) от одних и тех же рисков и в одинаковое время у нескольких страховщиков на совокупную сумму страхования, которая превышает страховую стоимость застрахованного объекта;

- принцип суброгации выделяет в страховой деятельности ещё одно важное определение. Суброгация - это переход к страховщику прав страхователя на возмещение ущерба, который выплатил страховое возмещение. Право страховщика на суброгацию включает право на предъявление регрессного иска к лицу, ответственному за убытки, которые были возмещены страховщиком. В результате суброгации страховщик замещает страхователя в его правах требования. Кроме этого в суброгацию включается право на распоряжение пострадавшим имуществом, за которое выплачено страховое возмещение [12, c. 165].

Рассмотрев имущественное страхование, можно сказать, что оно подразумевает под собой страхование от возможных убытков и заключается в организации особого фонда страхования, предназначенного для возмещения ущерба его участникам, возникшего в результате наступления неблагоприятного события.

2. Особенности развития имущественного страхования в России

2.1. Анализ рынка страхования имущества в России в современных условиях

Страхование имущества юридических лиц - это насущная необходимость абсолютно любой компании, будь то промышленный гигант или малое предприятие.

В 2018 году страховщики отметили несколько положительных тенденций на рынке страхования имущества юридических лиц [14, c. 79]:

- после 1-2 лет работы без страхового покрытия более 10% компаний вернулись к минимальному набору рисков;

- крупный бизнес показал динамику роста интереса к новым коробочным продуктам страхования имущества с франшизой;

- заметно снизились темпы сокращения сборов – с 8-10% в разных сегментах бизнеса до 5-6%.

По данным Росстата в 2018 году страховые премии по договорам страхования составили 200317,5 млн. руб., что выше страховых взносов 2017 года на 9 249.5 млн. (темп роста составил 4,6 %). Страховые выплаты составили в 2019 году 71205,4, что ниже показателя прошлого 2018 года на 13144,5 млн. руб. (-15,6%). В 2017 в сегменте страхования юридических лиц был резкий всплеск убыточности: при падении премий выплаты выросли на 35%. В 2017 году напряжённость на рынке снизилась, поскольку выплаты упали сильнее, чем премии. Специфика этого сегмента, конечно, определяет зависимость убыточности от крупных страховых событий, что частично объясняет резкие скачки в динамике показателя. Но все-таки надо признать, что если ситуация в 2017 году казалась критической, то в 2018 конъюнктура рынка существенно улучшилась [14, c. 80].

В 2018 году ряд крупных контрактов существенно повлиял на объёмы сегмента. Среди них можно отметить:

- Страхование имущества Московского метрополитена в Росгосстрахе со страховой суммой более 932 млрд. руб. (Страховыми случаями по договору являются пожар, повреждение имущества в результате затопления водой, действие природных сил, противоправные действия третьих лиц, бой стёкол).

- Страхование имущества ПАО «Т Плюс» в Ингосстрахе со страховой суммой более 503 млрд. руб. (Страховой защитой обеспечены движимое и недвижимое имущество страхователя, а также машины и оборудование. Имущество застраховано на условиях «от всех рисков», которые могут привести к прямой физической гибели, утрате или повреждению застрахованного имущества, включая риски пожара, повреждения водой, взрыва газа, стихийных бедствий, противоправных действий третьих лиц и другие актуальные риски).

- Страхование строительно-монтажных работ в рамках развития Сузунского месторождения в Красноярском крае в СОГАЗе на сумму более 113 млрд. руб. Страховая защита будет распространяться на инфраструктурные объекты и прочие объекты строительства.

- Несмотря на ухудшение внешней конъюнктуры ряд перестраховочных договоров был заключён или пролонгирован на условиях даже лучше, чем в 2015 году. Это касается как ряда контрактов крупнейших компаний – СОГАЗ, Ингосстрах, Росгосстрах, ВСК, АльфаСтрахование, ВТБ страхование, так и некоторых компаний, не входящих в топ-20. Например, страховая компания «АРСЕНАЛЪ» пролонгировала облигаторный договор перестраховочной защиты по морским рискам, который покрывает морское каско судов, ответственность судовладельцев и суда в постройке. При этом лимит договора был увеличен до 20 млн. долларов США [14, c. 81].

- Первые договоры заключила и созданная в этом году НПК. Рынок перестрахования имеет все шансы выйти из затяжного кризиса, и задача НПК – найти баланс между рыночной конкуренцией, глобальными задачами поддержания ёмкости рынка, особенно по санкционным рискам и эффективностью своей собственной бизнес-модели. Тенденции, перспективы и роль НПК будут подробно рассмотрены в исследовании «Перестрахование в России: взгляд в будущее», которое будет скоро представлено Институтом страхования при ВСС.

Страховые компании продолжают говорить о серьёзном проседании рынка, хотя фактические показатели их работы в этой категории свидетельствуют о стабилизации ситуации. Так, на фоне массовых заявок о переходе от страхования имущества компании к обслуживанию физических лиц страховщиков, первый вид продуктов остаётся одним из главных в корпоративном портфеле.

По информации от крупнейших страховых организаций в России, на долю корпоративного имущества в их портфелях приходится более 33%. Ещё треть – это ДМС, который называют драйвером в сегменте коммерческих страхователей, хотя сборы по нему практически эквивалентны собранным премиям по имущественным программам.

Существенные проблемы рынка страхования имущества юридических лиц представлены в таблице 1.

Таблица 1 - Актуальные проблемы страхования юридических лиц в России [13, c. 3]

|

Проблемы |

Сопутствующие факторы |

|

Демпинг со стороны страхователей |

− заключаются договора страхования и проводятся тендеры на имущественное страхование на условиях, которые не выгодны страховщикам. − используется устаревший порядок определения стоимостной базы в имущественном страховании; − отсутствует необходимая модель залогового страхования; − отсутствует реально работающий институт страхового омбудсмена. |

|

Низкий уровень охвата объектов страхования |

− юридические лица стараются сэкономить на страховании имущества; − сокращается количество объектов страхования; − наблюдается низкая активность компаний малого и среднего бизнеса. |

|

Рост профессионального уровня мошенничества |

− отсутствует необходимый обмен информацией между страховыми компаниями; − разорительные условия обязательного страхования гражданской ответственности собственника коммерческого опасного объекта за причинение в результате аварии вреда своим работникам и третьим лицам. |

В настоящее время ситуация на рынке имущественного страхования не утешительна и продолжает ухудшаться. В ближайшие 1,5-2 года каких-то положительных изменений не ожидается. Существенной проблемой остаётся неопределенность вследствие геополитического сражения вокруг Украины и участия в нем России. В 2020 г. угроза видится в продолжении или ужесточении западных санкций, продолжении ограничений доступа на рынки капитала. Следовательно, сохраняется склонность к максимальной экономии у всех хозяйствующих субъектов, в том числе на страховании.

Для того чтобы данный сектор экономики вышел из кризиса необходимо решить насущные проблемы. Для этого рекомендуется ориентация на положительный опыт зарубежных стран, например Румынии, Эстонии, Швеции, Норвегии и др. Страховые рынки этих стран показывают значительные результаты, и России необходимо перенять их опыт для улучшения положения рынка страхования.

Для России интересен опыт стран финно-угорской группы в части кэптивного страхования. Специфика их работы имеет существенные различия от отечественных страховых компаний – значительной популярностью пользуются оффшорные кэптивные страховые компании. Благодаря им крупные холдинги и компании могут существенно снизить свои налоговые выплаты. Например, в Швеции в системе страхового надзора действуют около 30 национальных кэптивов. В Швеции, прибыли кэптива не облагаются налогом через материнскую компанию [13, c. 2].

Далее проанализируем современное состояние страхования имущества физических лиц.

По данным Банка России, «общее количество договоров страхования, заключённых с физическими лицами, выросло на 24,0 млн и составило 154,1 млн (91,8 % от совокупного количества договоров). Рост был связан с увеличением количества договоров по добровольному страхованию имущества граждан (в первую очередь за счёт продаж коробочных продуктов) на 11,1 млн договоров, финансовых рисков - на 8,4 млн договоров, гражданской ответственности за причинения вреда третьим лицам - на 2,4 млн договоров. При этом сегмент обязательного страхования гражданской ответственности владельцев транспортных средств и страхования автотранспорта оказал отрицательное влияние на общую динамику: годовое сокращение количества договоров с физическими лицами составило 1,5 и 0,2 млн договоров соответственно» [14, c. 82].

Положительную динамику показывает рост объёмов премий по страхованию имущества граждан, в частности, объем премий вырос на 29,4 % в 2016 году, на 13,7 % в 2017 году, на 17,1 % в 2018 году [14, c. 82].

За 2019 год премии по страхованию имущества физических лиц увеличились с 43,916 до 51,444 млрд рублей, из них 2,4 млрд пришлось на банковский канал продажи страховых услуг, 1,2 млрд рублей - на реализацию страховых продуктов через агентов - физических лиц. И хотя по-прежнему основным каналом продаж является агентский, банковский канал развивается более высокими темпами [14, c. 82].

Страхованием имущества физических лиц занимаются 130 компаний. Топ-10 компаний собирает более 85 % премий, и традиционно почти треть премий приходится на ПАО «Росгосстрах». Объем рисков по страхованию недвижимости у разных компаний стандартный (затопление, пожар, кража и т. д.), а исключения могут отличаться. Например, риск «затопление» может не входить в покрытие для квартир на последних этажах, риск «кража» - не распространяться на противоправные действия со стороны домашнего персонала. В дополнение к классическим программам страховые компании предлагают краткосрочные договоры на период отпуска. Стоимость полиса составляет около 100 рублей в день при страховой сумме 500–700 тыс. рублей. Часто они покупаются одновременно с полисами страхования выезжающих за рубеж. Данный вид страхования жилья носит сезонный характер, однако прогнозы востребованности нового продукта достаточно хорошие.

Доля застрахованного недвижимого имущества сильно зависит от региона. Как свидетельствует статистика Банка Россия, больше всего договоров действует в Москве, Санкт-Петербурге, Свердловской и Московской областях и Республике Татарстан. В Москве с 1994 года действует льготная программа страхования жилья с господдержкой. Между 6 страховыми компаниями распределены административные округа города, сумма страховой премии включена в единый платёжный документ. Москвичи «более сознательны», чем жители других регионов: доля застрахованных квартир составляет около 50 % по сравнению со среднероссийскими 3–3,5 %. Это объясняется простотой заключения и оплаты договора, а также более высоким уровнем жизни. 44,5 % премий по страхованию имущества граждан получено в Москве, Санкт-Петербурге и прилегающих областях. Программы льготного страхования жилья действуют и в других регионах, но в целом по стране застраховано менее 5 % жилых помещений. Это в несколько раз меньше, чем в развитых странах Европы (там проникновение достигает 80 %) [15, c. 523].

Существуют определённые проблемы, с которыми сталкиваются потенциальные страхователи: высокий износ помещений и отсутствие правильно оформленных документов о собственности. Массовое повреждение или уничтожение жилья в результате стихийных бедствий или чрезвычайных происшествий случается каждый год, при этом восстановление осуществляется за государственный счет. По оценкам Всероссийского союза страховщиков, за 5 лет выплаты гражданам в результате стихийных бедствий составили 100 млрд рублей. Снятию нагрузки с бюджета может помочь Закон о страховании.

В заключение отметим, что страховые компании в России в 2020 году предполагают дальнейшее давление со стороны рынка перестрахования. Для страховых компаний в ближайшем будущем может быть поставлен вопрос о создании перестраховочной ёмкости для большинства рисков в нашей стране либо поиск новых партнёров, например, в странах Азии.

Рынок страхования имущества будет развиваться, однако, его качественный рост всё же впереди. Среди сдерживающих дальнейшее развитие факторов можно выделить низкий уровень страховой культуры потенциальных страхователей, все еще низкий уровень квалификации страховых посредников, призванных распространять страховые полисы среди населения, а также отсутствие дешёвых и простых страховых продуктов по страхованию имущества, так как невысокие реальные доходы населения не позволяют выделять средства на страхование.

Важно отметить, что как зарубежные, так и отечественные страховые организации, конкурируя между собой, начинают выходить за рамки осуществления исключительно страховых операций. Они оказывают более широкий спектр дополнительных услуг, превращаясь в сервис-провайдеров, с осуществлением страховых, финансово-посреднических, консультационных, финансово-инвестиционных и других видов услуг. Вследствие этого, в настоящее время, под оболочкой страховых компаний формируются новые участники рынка, принимающие участие не только в области страхования, но и в других областях [15, c. 524].

Подводя итог рассмотрению современного состояния страхования имущества физических лиц можно отметить, что факторами давления на страховой бизнес являются увеличение убыточности в сфере обязательного страхования гражданской ответственности владельцев транспортных средств и страхования автотранспорта, рост мошенничества, операционные риски в связи с переходом на новый план счетов, сокращение инвестиционного дохода.

Делая вывод, отметим, что страхование является платной услугой, которая предоставляется страховщиком страхователю. Платой за оказываемую услугу выступает страховой взнос страхователя, который необходимо внести страховщику по договору.

Рассмотрев имущественное страхование, можно сказать, что оно подразумевает под собой страхование от возможных убытков и заключается в организации особого фонда страхования, предназначенного для возмещения ущерба его участникам, возникшего в результате наступления неблагоприятного события.

Основная тенденция развития российского рынка страхования определяется интеграцией страховых организаций совместно с банковскими учреждениями в виде общих проектов по продаже страховых полисов через банковскую сеть. В то же время, недостаточно затронут вопрос расширения состава страховых портфелей в России, так как все ещё существует неудовлетворённый спрос на классические портфели страхования. Практически не осталось свободных мест для страховых компаний на западе, поэтому страховщики обеспечивают своё место на рынке в течение десятков лет. Российские компании, в отличие от зарубежных организаций, имеют в этом плане некоторые успехи, так как могут продавать как классические, так и новые комбинированные виды страхования.

2.2. Проблемы развития имущественного страхования

Далее рассмотрим проблемные аспекты развития имущественного страхования на сегодняшний день. Одним из них является низкий уровень платёжеспособности потенциальных страхователей физических лиц, который вызван стагнацией экономики. Данный фактор негативно воздействует одновременно на значительное количество различных предприятий, организаций, в том числе на страховые учреждения и физические лица. Особое внимание целесообразно остановить на важности макроэкономической стабильности для дальнейшего развития страхового рынка.

Развитие страхового рынка всегда определяется различными макроэкономическими факторами, важен уровень производства и потребления товаров. Если экономика продолжит оставаться слабой, страховой рынок расти не сможет. По нашему убеждению, обозначенный фактор является первоочередным, и без обеспечения стабильных показателей развития экономики страны невозможно создать предпосылки для развития, как финансового рынка, так и страхового как его отдельной составляющей. Умеренный уровень инфляции, стабильность национальной валюты являются, несомненно, важными с позиции развития всей страны, в том числе и страховых компаний. Падение курса национальной денежной единицы, ее девальвация негативно влияют на страховое предпринимательство, в частности: существенное подорожание иностранной валюты приводит к росту стоимости страховых услуг, особенно страховых автотранспортных услуг, влияет на объёмы страховых премий по имущественному страхованию; девальвация рубля способствует тому, что страховые компании не доплачивают суммы страхового возмещения по договорам страхования, например, страхование Каско; резкие курсовые колебания на валютном рынке сказываются на росте убыточности и снижении платёжеспособности страховых компаний [11, c. 24].

На данном этапе развития, безусловно, присутствует ряд проблем, затрагивающих имущественное страхование. Например, одной из проблем является выдвижение страховщиками определённых требований к объектам страхования, которые зачастую становятся абсолютно неприемлемыми для страхователей. Наиболее ярким примером в данном случае является страхование имущества сельскохозяйственных предприятий. Зачастую фермерские хозяйства просто не могут найти в перечне рисков, предлагаемых страховыми организациями, того, что им может быть интересно. В свою очередь, с точки зрения потребителей страховых продуктов страхование имущества сельскохозяйственных предприятий должно учитывать, как и сырье, так и продукцию, производимую данным предприятием. Многие страхователи стремятся избежать подобных обязательств, применяя большое количество исключений, фактические отказов в выплате страхового возмещения, что в свою очередь превращает услугу по страхованию имущества сельскохозяйственных предприятий невыгодным для клиентов. Данное отношение к клиентам присуще не всем страховым организациям. Страхование имущества предприятий выгодно как для страхователей, так и для страховщиков при грамотном подходе. Размеры страховых взносов, выплачиваемых юридическими лицами гораздо выше соответствующих выплат. Поэтому многие страховые организации в настоящее время делают акцент именно на страховании предприятий и делают его приоритетным направлением своей деятельности.

Одной из важнейших проблем имущественного страхования в Российской Федерации является недостахование. Оно возникает в случае, когда клиент страхует своё имущество на сумму, которая значительно меньше действительной стоимости. Следовательно, при наступлении страхового случая выплата является неадекватной, и восстановить утраченное имущество становится невозможно. При таком раскладе дел страхование перестаёт выполнять свою главную функцию – предоставление комплексной страховой защиты и возможности восстановить утраченное в полном объёме. Меры по развитию данной проблемы кроются в самих страхователях. Если они хотят получить достойную страховую услугу по обеспечению страховой защиты их предприятий, то они должны выбирать страховщика, который не предоставляет заниженные страховые тарифы и отвечает по своим обязательствам при наступлении страхового случая [11, c. 25].

Очень важной проблемой остаётся недоверие к страховым организациям страхователей, недостаток страховой культуры у населения Российской Федерации. Это в свою очередь замедляет развитие страхового рынка в целом. Сами страховые компании понимают необходимость принятия мер по восстановлению доверия у предприятий и физических лиц к страхованию. К данным мерам можно отнести рекламу, создание публичной финансовой отчётности, проведение информационных лекций для потенциальных потребителей страховых продуктов, предоставление полной информации о страховых услугах.

Также одной из проблем является низкий уровень страховой культуры общества. Страховая культура - это определённая форма психологического восприятия института страхования потенциальными потребителями страховых услуг. Это комплексное определение, отражающее две основные стороны понятия: с одной стороны, в нем учитывается восприятие института страхования населением страны, с другой - подразумевается участие непосредственно самого института страхования для формирования подобного восприятия. То есть под «определённой формой психологического восприятия» понимается уровень осознания обществом необходимости страхования как способа обеспечения гарантии возмещения ущерба при наступлении неблагоприятных обстоятельств, осведомлённость физических и юридических лиц о методах функционирования страховых институтов, готовность воспользоваться необходимыми страховыми продуктами. Если же говорить о страховых организациях, то их участие в «страховой культуре» также является весьма очевидным: необходимо обеспечить все необходимые условия для формирования полного, адекватного и позитивного восприятия потенциальными страхователями страхового рынка и предлагаемых продуктов, в частности - услуг по имущественному страхованию. В нашей стране сложилась ситуация, при которой большинство страховых услуг реализуется через отделения и представительства самих страховщиков, то есть с помощью прямых методов продажи, однако такая ситуация не присуща развитым странам, где ведущую роль в продаже страховых услуг играют страховые посредники. Важно осознавать, что клиенты, особенно физические лица, не всегда идентифицируют разницу между страховыми посредниками и страховыми компаниями, достаточно часто отождествляют их. Именно такая ситуация требует формирования надлежащего государственного регулирования и контроля со стороны самих страховщиков для организации эффективной работы посредников на страховом рынке. Ведь указанные субъекты, которые непрофессионально выполняют свои обязанности в отношении клиентов страховых компаний, как правило, могут подорвать доверие клиентов к страхованию вообще, что негативно влияет на отношение юридических и физических лиц к деятельности страховых компаний вообще [7, c. 2].

Также частой проблемой является ситуация, когда страховщики выдвигают определённые требования к объектам страхования, абсолютно неприемлемые для страхователей. Примером могут служить фермерские хозяйства, для которых перечисленные в договоре риски, предлагаемые страховщиками, зачастую не могут быть интересными.

В свою очередь, существенная ошибка страхователей - неправильная оценка рисков. Так, например, клиент страхует свой дом от пожара и землетрясений, а из-за высокого уровня осадков его имущество было подвержено затоплению. В этом случае страховая организация не будет выплачивать страховое возмещение, так как данный риск в договоре не учитывался. Таким образом, в данной ситуации необходимо предоставление такого товара, который будет покрывать полный пакет рисков.

Одной из важнейших проблем для развития страхового рынка в целом остаётся недоверие к страховым компаниям страхователей, а также низкий уровень доходов и финансовой грамотности у населения Российской Федерации. Если страховые компании понимают необходимость принятия мер восстановления доверия как физических, так и юридических лиц, это приводит к созданию публичной отчётности, проведению информационных лекций для потенциальных клиентов страховых услуг, предоставлению полной информации о страховых продуктах, увеличению рекламы [7, c. 3].

Ещё одна проблема - неправильная оценка стоимости строений, которые подлежат страхованию. В заявлении достаточно часто указывается общая стоимость зданий, сооружений без выделения их конструктивных элементов и внутренней отделки, что определённо необходимо для установления страховой суммы и соответствующих тарифов. Сдерживание развития малого бизнеса также неблагоприятно сказывается на развитии, как имущественного страхования, так и страхового рынка в целом. Страховые компании в основном ориентированы на работу с крупными и средними компаниями, а малому бизнесу чаще всего не уделено должного внимания.

На данном этапе развития российского страхового рынка замечена тенденция, заключающаяся в интеграции страховых компаний с банковскими учреждениями и продаже общих проектов страховых полисов через банковскую сеть.

В то же время проблема расширения страховых портфелей в России недостаточно решена, так как все ещё существует неудовлетворённый спрос на классические страховые портфели. На западе практически не осталось мест для страховых компаний, поэтому страховщики обеспечивают своё место на рынке десятилетиями. Российские компании, в отличие от зарубежных, достигают определённых успехов в этом вопросе, поскольку могут продавать как классические, так и новые комбинированные виды страхования.

Также можно выделить следующие существующие в среднесрочной перспективе риски страхового бизнеса [7, c. 4]:

- возможное снижение добровольного спроса за счет вероятности введения новых обязательных видов страхования;

- снижение качества активов страховщиков. Актуализируются проблемы со структурой активов и использованием фиктивных активов;

- исчезновение регионального страхового рынка в случае реализации требования по увеличению капитализации отрасли;

- снижение потребительского спроса в страховых услугах по причине низкой платёжеспособности страхователей в связи с экономической обстановкой и негативным отношением к отрасли.

Необходимо отметить, что на сегодняшний день сложно прогнозировать развитие имущественного страхового рынка в долгосрочной перспективе. В целом, главными факторами оздоровления страхового рынка должны стать изменённое рыночное ценообразование, здоровая конкуренция, внедрение новых технологий, которые уже зарекомендовали себя на зарубежных рынках. Участники российского страхового рынка возлагают большие надежды на новые технологии практически во всех сферах страховой отрасли.

Таким образом, вышеперечисленные проблемы являются сдерживающим механизмом, негативно влияющим на развитие отдельных областей страхования и, следовательно, на рынок страхования в целом. Тем не менее, при существующих проблемах рынок страхования имущества юридических и физических лиц развивается. Вероятно, если страховые компании начнут тщательно подходить к своим клиентам, разрабатывать и предлагать для них индивидуальные страховые программы с учётом всех особенностей, тогда страхователи будут заинтересованы во вложении средств в страхование. Следует добавить, что страховщику необходимо участвовать в тендерах, так как использование данного ресурса закрепляет за ним статус надёжной компании и повышает привлекательность для юридических лиц в качестве потенциальных страхователей,

Подводя итог, отметим, что за последние несколько лет Россия демонстрировала высокие темпы роста страховых премий. Это предполагает оптимистические прогнозы для российского рынка страховых услуг. Рассматривая имущественный рынок страхования, можно сказать, что он снижает обороты своего развития, показывая отрицательную динамику. Исходя из цели исследования, повторим, что страхование имущества подразумевает страхование от возможных убытков и заключается в организации специального страхового фонда, предназначенного для возмещения участникам убытков, возникших в результате наступления неблагоприятного случая. Так как по мере укрепления российского страхового рынка вопросы совершенствования имущественного страхования, обеспечивающего социально-экономическую стабильность, приобретают особое значение, на наш взгляд, для более качественного развития страхования в Российской Федерации необходимо разрабатывать новые страховые продукты и стратегии по их внедрению, которые будут выгодны как для страховщика, так и для страхователя. Это даст возможность увеличить объем страховых операций и повысить роль страхования в целом. Также необходимо искоренять неточности в законодательной базе, вызывающие разногласия, и активно воспитывать у граждан культуру в сфере страхования для понимания возможных рисков и их последствий.

3. Совершенствование системы имущественного страхования в России

3.1. Перспективы развития имущественного страхования

Перспективы развития имущественного страхования требуют существенных изменений в системе подготовки и обеспечения кадрами участников страхового рынка: увеличение численности работающих на рынке страхования специалистов, привлечение к работе высококвалифицированных работников (актуариев, аварийных комиссаров, аджастеров, брокеров). Одним из важнейших условий успешного развития имущественного страхового рынка является формирование коммуникаций с потребителями путём их страхового образования через средства массовой информации, а также совершенствование страховых продуктов.

В нашей стране сложилась ситуация, при которой большинство страховых услуг реализуется через отделения и представительства самих страховщиков, то есть с помощью прямых методов продажи, однако такая ситуация не присуща развитым странам, где ведущую роль в продаже страховых услуг играют страховые посредники. Важно осознавать, что клиенты, особенно физические лица, не всегда идентифицируют разницу между страховыми посредниками и страховыми компаниями, достаточно часто отождествляют их. Именно такая ситуация требует формирования надлежащего государственного регулирования и контроля со стороны самих страховщиков для организации эффективной работы посредников на страховом рынке. Ведь указанные субъекты, которые непрофессионально выполняют свои обязанности в отношении клиентов страховых компаний, как правило, могут подорвать доверие клиентов к страхованию вообще, что негативно влияет на отношение юридических и физических лиц к деятельности страховых компаний вообще.

Причины низкого темпа развития имущественного страхования на рынке.

1. Низкая маржа в имущественном страховании объясняется относительно небольшим охватом сетей продаж страховщиков и широко распространённой практикой андеррайтинга на основе движения денежных средств, которые не позволяют вырваться из цикла разрушительной конкуренции.

2. Построение собственной инфраструктуры продаж является дорогостоящим проектом и занимает время. Вопросы времени и 82 капиталовложений остаются за рамками стратегического планирования страховщиков, действующих по модели андеррайтинга на основе движения денежных средств, что приводит к тому, что инвестиции в профессионализацию продаж остаются низкими;

3. Существующая инфраструктура продаж (у банков, автодилеров, агентств и брокеров) обладает большей разветвлённостью и является легко доступной при условии выплаты завышенного комиссионного вознаграждения и ценового демпинга. Агрессивный демпинг и завышение комиссионного вознаграждения вписываются в андеррайтинг на основе движения денежных средств [11, c. 25].

Искажённая конкуренция в имущественном страховании сосуществует параллельно с высоким уровнем инертности в развитии. В целом, проникновение имущественного страхования низкое (несмотря на то, что проникновение в городах гораздо выше, чем за их пределами).

Главной целью развития имущественного страхового рынка является повышение уровня страховой защиты имущественных интересов физических и юридических лиц, уменьшение затрат государства на предупреждение и ликвидацию последствий стихийных бедствий, техногенных аварий, катастроф.

Первоочередными задачами для развития имущественного страхования в России должны стать следующие направления:

- решение проблем законодательного характера, которые необходимо устранить для оптимизации процесса использования механизма страхования имущества (принятие Закона о страховании имущества);

- повышение уровня страховой культуры общества, т. е. улучшение психологического восприятия института страхования потенциальными потребителями страховых услуг;

- достижение макроэкономической стабильности и экономического роста в государстве, а в результате - увеличение реальных денежных доходов населения и рост потребительской активности потенциальных страхователей [13, c. 5].

Таким образом, современные страховые компании обеспечивают формирование эффективных рыночных механизмов привлечения инвестиционных ресурсов в национальную экономику за счёт обеспечения эффективного функционирования рынка страховых услуг с применением современной рыночной инфраструктуры и финансовых инструментов. В России имущественный страховой рынок имеет значительный потенциал развития, который нуждается в детальном оценивании всех имеющихся возможностей для постоянного развития в условиях продолжающегося кризиса.

3.2. Пути совершенствования рынка имущественного страхования в РФ

Вопросы совершенствования имущественного страхования приобретают особое значение по мере укрепления российского рынка страхования. Создание частной собственности, обособленных негосударственных субъектов хозяйствования и разрешение частного предпринимательства стало причиной возникновения новых имущественных интересов, формирования коммерческого страхового рынка и расширения объективного платёжеспособного спроса на страхование.

Целями развития для сегмента имущественного страхования являются:

a) введение более жёсткого контроля за финансовым состоянием компаний вместе с обязательным предоставлением отчётности по МСФО. Обязательное предоставление отчётности по МСФО и более жёсткий контроль за финансовым состоянием компаний вместе с высокими штрафами для страховщиков и посредников, которые не будут следовать установленным правилам, позволят значительно повысить финансовую стабильность отрасли и, в конечном счёте, приведут к уходу от деятельности страховых компаний по модели андеррайтинга на основе движения денежных средств.

б) перераспределение сил между посредниками и страховщиками: Баланс сил смещён в сторону посредников, что особенно заметно в имущественном страховании. Введение норм регулирования для страховых посредников позволит существенным образом улучшить ситуацию.

в) создание стимулов для построения собственных сетей продаж: Необходимо отделение «связанных» агентов от независимых агентов, сотрудничающих с несколькими страховыми компаниями, от агентств и брокеров, а также регулирование в вопросах предоставления страховщикам полного объёма информации о клиенте.

г) создание продуктов по имущественному страхованию для розничных клиентов: Для начала необходимо предложить простые продукты с гарантированной доходностью, на которые распространяются налоговые стимулы, а также закрепить в страховом регулировании продукты инвестиционного страхования.

д) введение новых социально-значимых видов обязательного страхования: Рассмотреть возможность введения новых видов обязательного страхования, к примеру, обязательного страхования имущества от стихийных бедствий.

е) повышения доверия к отрасли страхования и развитие страховой культуры. Более жёсткий контроль над финансовым состоянием компаний позволит существенно повысить доверие к отрасли. Государственный гарантийный фонд (аналогичный агентству по страхованию вкладов) может стать основным фактором, формирующим доверие к рынку. Совместные информационные кампании, проводимые ассоциацией страховщиков и правительством, могут повысить уровень осведомлённости граждан о страховании и улучшить их отношение к этому институту.

Рекомендуемые действия в сегменте имущественного страхования.

Для комплексного решения задач в направлении обеспечения устойчивого развития добровольного страхования необходимо реализовать следующий комплекс мер [7, c. 4]:

1)повышение клиентоориентированности страховщиков за счёт переориентации ими подходов к осуществлению страховой деятельности на обеспечение приоритета удовлетворения потребностей в защите имущественных интересов всех категорий потенциальных страхователей и реализацию основной функции страхования — возмещение убытков по договорам страхования;

2)обеспечение правовых основ для расширения видов предоставляемых страховщиками услуг по добровольному страхованию и создание страховщиками широкой линейки продуктов по личному страхованию, страхованию жизни, в том числе предусматривающему различные направления инвестирования полученных страховщиками средств;

3)нормативно-правовое обеспечение расширения способов реализации страховых услуг, включая электронные продажи страховых услуг по отдельным видам страхования, установление обязательных для страховщиков правил при заключении ими договоров страхования в форме электронного документа, условий признания электронного полиса равнозначным страховому полису на бумажном носителе;

4)определение места, роли и порядка осуществления видов страхования, предусматривающих невысокие страховые суммы, ограниченный перечень рисков в договорах страхования, обеспечивающих их низкую стоимость, отличающихся простотой оформления договора страхования и урегулирования убытков, а также доступностью понимания для потребителей;

5)расширение практики применения стандартных условий добровольного страхования, страховой терминологии для упрощения понимания и выбора страхователями конкретных страховых услуг и повышения доверия к страховщикам и институту страхования;

6)расширение практики страхования имущественных интересов физических лиц при финансовом участии и предоставлении определённых гарантий органов государственной власти (например, страхование жилья в г.Барнаул), расширение региональных программ развития отдельных видов страхования с учётом отраслевой, географической, демографической и природно-климатической специфики субъектов Российской Федерации;

7)повышение страховых интересов физических и юридических лиц к страхованию имущества от стихийных бедствий природного характера, в том числе от пожаров, проработка многоуровневой системы взаимодействия органов государственной власти, хозяйствующих субъектов и страховщиков в целях формирования комплексного подхода к использованию механизмов страхования и возмещения вреда.

Подводя итог можно сказать о том, что реализация комплекса мер по развитию страхования имущества будет способствовать большему охвату потенциальных страхователей, обеспечит доступность страховых услуг для всех категорий граждан и юридических лиц, позволит освободить государство от избыточных расходов, ограничив его роль по возмещению вреда в результате чрезвычайных ситуаций случаями реализации особо крупных рисков. И, чтобы имущественное страхование набирало новые обороты в Российской Федерации, необходимо разрабатывать новые страховые продукты, выгодные для страхователя и стратегии по их внедрению, так же внести изменения в законодательную базу и активно воспитывать в гражданах понимание возможных рисков и их последствий.

Сущность вышеизложенного сводится к тому, что перспективы развития рынка страхования имущества почти все страховщики оценивают очень высоко. Ведь на страховании строений, зданий и имущества организаций можно собрать огромные суммы, особенно если вспомнить, что недвижимость стоит недёшево.

ЗАКЛЮЧЕНИЕ

Рынок страховых услуг является важнейшим сегментом рыночной экономики. Данный рынок оказывает сильное влияние на социально - экономическое развитие государства.

Имущественное страхование является одной из наиболее обширных отраслей страхования, ценность которого обусловлена тем, что имущество является обязательным элементом хозяйственной деятельности юридических лиц и повседневной жизнедеятельности людей, поэтому обеспечение страховой защиты имущества является приоритетным в системе страховых отношений.

Имущественное страхование - это вид страхования, при котором объектом страхования рисков является имущество физических и юридических лиц. Данная отрасль страхования охватывает почти все виды имущества: здания, сооружения, оборудование, материалы, рабочий и продуктивный скот, сельскохозяйственные посевы и так далее.

Согласно Гражданскому кодексу РФ имущественное страхование - это «процесс составления и исполнения договоров, в которых страховщик за определённую премию обязуется при наступлении страхового события возместить страхователю или третьему лицу, в пользу заключен договор страхования, застрахованному имуществу или страхователя».

Экономической сущностью имущественного страхования является распределение во времени и пространстве риска нанесения ущерба. Имущественное страхование является самой обширной отраслью страхового рынка в Российской Федерации.

В настоящее время ситуация на рынке имущественного страхования не утешительна и продолжает ухудшаться,в ближайшие 1,5-2 года каких-то положительных изменений не ожидается. Важной проблемой остаётся неопределённость вследствие геополитического сражения вокруг Украины и участия в нем России. В 2020 г. угроза видится в продолжении или в ужесточении западных санкций, продолжении ограничений доступа на рынки капитала, следовательно, сохраняется склонность к максимальной экономии у всех хозяйствующих субъектов, в том числе на страховании.

Для того чтобы данный сектор экономики вышел из кризиса необходимо решить насущные проблемы, для этого рекомендуется ориентация на положительный опыт зарубежных стран, например Румынии, Эстонии, Швеции, Норвегии и др. Страховые рынки этих стран показывают значительные результаты и России необходимо перенять их опыт для улучшения положения рынка страхования.

Рынок имущественного страхования будет развиваться, однако, его качественный рост всё же впереди. Среди сдерживающих дальнейшее развитие факторов можно выделить низкий уровень страховой культуры потенциальных страхователей, все ещё низкий уровень квалификации страховых посредников, призванных распространять страховые полисы среди населения, а также отсутствие дешёвых и простых страховых продуктов по страхованию имущества, так как невысокие реальные доходы населения не позволяют выделять средства на страхование.

Перспективы развития имущественного страхования требуют существенных изменений в системе подготовки и обеспечения кадрами участников страхового рынка: увеличение численности работающих на рынке страхования специалистов, привлечение к работе высококвалифицированных работников. Одним из важнейших условий успешного развития имущественного страхового рынка является формирование коммуникаций с потребителями путём их страхового образования через средства массовой информации.

Вопросы совершенствования имущественного страхования приобретают особое значение по мере укрепления российского рынка страхования,создание частной собственности, обособленных негосударственных субъектов хозяйствования и разрешение частного предпринимательства стало причиной возникновения новых имущественных интересов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации Ч. 1 от 30 ноября 1994 г. N 51-ФЗ // Собрание законодательства Российской Федерации. - 5 декабря 1994 г. - N 32. – Ст. 3301.

- Гражданский кодекс Российской Федерации Ч. 2 от 26 января 1996 г. N 14-ФЗ // Собрание законодательства Российской Федерации. - 29 января 1996 г. - N 5. – Ст. 410.

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 02.12.2019) "Об организации страхового дела в Российской Федерации".

- Ермасов, С. В. Страхование в 2 ч. Часть 1.: учебник для академического бакалавриата / С. В. Ермасов, Н. Б. Ермасова. - 6-е изд., перераб. и доп. - М. : Издательство Юрайт, 2019. - 475 с.

- Скамай, Л. Г. Страхование: учебник и практикум для прикладного бакалавриата / Л. Г. Скамай. - 4-е изд., перераб. и доп. - М. : Издательство Юрайт, 2019. - 322 с.

- Тарасова, Ю. А. Страховое дело : учебник и практикум для СПО / Ю. А. Тарасова. - М.: Издательство Юрайт, 2019. - 235 с.

- Афоничева Т. Е., Полякова А. А. Современное состояние и перспективы развития имущественного страхования // Молодой учёный. - №12.5/2016. -с. 1-4.

- Басенков С.Б. Имущественное страхование и его значение в экономике // Научно-аналитический журнал наука и практика российского экономического университета им. Г.В. Плеханова. - № 2(18)/2015. – с. 83 - 87.

- Быкова Н.Н. Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестник НГИЭИ. - № 7/2016. – с. 1 – 6.

- Васильева Т.С. Теоретические аспекты имущественного страхования и проблемы его развития // Вопросы территориального развития. - № 5(50)/2019. – с. 1 - 12.

- Друзякина А.Д. Перспективы развития имущественного страхования юридических лиц в РФ // Наука через призму времени. - № 4(25)/2019. – с. 23 – 25.

- Латыпова К.Р. Имущественное страхование // Экономика и управление: проблемы, решения. – Том 1, № 11/2015. – с. 160 – 165.

- Никашов М.А., Каваджка А.Н. Анализ развития страхования имущества в РФ // Economics. - № 2/2019. – с. 1 - 5.

- Нурдинова Д.Ф., Филина М.А. Современный этап развития имущественного страхования в РФ // MODERN SCIENCE. - № 1-1/2020. – с. 79 – 82.

- Просветова А.А., Дождева Е.Е. Российский рынок имущественного страхования: современное состояние и основные направления развития // Экономика и предпринимательство. - № 9-2(86)/2017. – с. 522 - 524.

- Русских О. И., Казанская Н. Н. Анализ рынка страхования имущества в России в современных условиях // Научно-методический электронный журнал «Концепт». – 2015. – № 6 (июнь). – С. 191–195.

- Хазыкова Э. К., Меяева Д. В., Бодма-Горяева И. Р. Объект имущественного страхования: проблема определения // Юридические науки: проблемы и перспективы: материалы IV Междунар. науч. конф. (г. Казань, май 2016 г.). - Казань: Бук, 2016. -с. 187-189.

- Шеин В.Г. Сущность и принципы имущественного страхования // Современная наука: тенденции развития. - № 11(04)/2017. – с. 129 – 132.

- Быкова Н.Н. Классификация имущественного страхования // Современные научные исследования и инновации. 2016. № 12 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2016/12/75811 (дата обращения: 02.02.2020).

- Многообразие теорий происхождения государства

- Состав, структура и организация Конституционного суда Российской Федерации

- Теоретические основы управления проектами на предприятии

- Характеристика системы отбора персонала

- Понятие инновационного маркетинга

- Особенности управления предприятиями в современных условиях и пути его совершенствования

- Методы управления инновационным проектом

- Характеристика кафе «Johny»

- Теоретические основы применения пластмасс для производства упаковки продовольственных/ непродовольственных товаров

- Особенности инновационного анализа инвестиционных проектов(Сущность и задачи инвестиционной деятельности предприятия)

- Основные понятия теории управления инновационными проектами.

- Общие положения о правоспособности и правосубъектности физических лиц