Имущественное налогообложение банков в РФ (Имущественное налогообложение банков в РФ)

Содержание:

ВВЕДЕНИЕ

Налоговая система сраны большую и значительную роль придает банковскому сектору, аккумулирующему основную часть кредитных ресурсов. Без банковской системы невозможно существование рыночной экономики.

Система налогообложения представляет собой совокупность налогов и сборов, взимаемых в установленном порядке. Законодательной основой построения налоговой системы государства является Налоговый Кодекс.

Налоговые платежи влияют на себестоимость продукции (работ, услуг), увеличивая ее. Большинство уплачиваемых налогов относятся к затратам на производство – это страховые взносы, земельный налог и др. Налог на добавленную стоимость сильно влияет на отпускные цены, поскольку включается в цену товаров, работ, услуг путем наценки к стоимости. Это в свою очередь влияет на объем продаж, так как увеличение цены продаж путем включения в нее НДС снижает покупательский спрос, а, следовательно, и объем производства.

Все это, в конечном счете, влияет на финансовые результаты, величину чистой прибыли, рентабельность деятельности, стоимость бизнеса, возможность осуществления инвестиций.

Важное место в налоговой системе занимает налог на имущество предприятий, который в перспективе должен получить дальнейшее развитие. Данный налог относится к числу республиканских и краевых налогов Российской Федерации.

Банки и кредитные учреждения являются плательщиками этого налога. Центральный банк Российской Федерации и его учреждения не являются плательщиками налога на имущество.

Для банков и кредитных учреждений, использующих для осуществления основной деятельности привлеченные средства юридических и физических лиц, объектом налогообложения являются собственные основные и оборотные средства, а также финансовые активы, принадлежащие им.

Не облагается налогом имущество вновь созданных банков в течение года после их регистрации. Филиалы имеют право на указанную льготу в пределах года после регистрации головного банка.

Цель работы – ознакомиться с имущественным налогообложением банков в РФ.

Задачи работы:

1) Определить сущность и необходимость оптимизации системы налогообложения.

2) Изучить особенности налогообложения в банковской деятельности.

3) Рассмотреть имущественное налогообложение банков в РФ.

Ставки налога на имущество банков определяются законодательными органами республик в составе Российской Федерации, краевыми и областными соответствующими органами. Однако предельный размер налоговой ставки на имущество не может превышать 2% от налогооблагаемой базы.

Государство выполняет регулирующую функцию, которая оказывает влияние на кредитную деятельность банков, при этом оно устанавливает ограничения по включению в резервы на возможные потери по ссудам.

ГЛАВА 1 СУЩНОСТЬ И НЕОБХОДИМОСТЬ ОПТИМИЗАЦИИ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

1.1 Сущность налогообложения

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая в себя определение видов, величин и ставок налоговых платежей, порядок их уплаты различными субъектами[1].

Налоги выступают основным источником доходов государственного бюджета. Однако, высокие ставки налогов и сборов отрицательно сказываются на экономической эффективности любого хозяйствующего субъекта. Так высокая ставка налога на прибыль приводит к снижению притока капитала в производство, сдерживает его развитие и сокращает объемы дополнительного самофинансирования. Высокие ставки налогов на потребление снижают потребление товаров и услуг. Высокие налоги на экспорт вызывают отказ отечественных производителей участвовать в торговле на мировом рынке, что сокращает приток иностранного капитала в государство[2].

Налогообложение предприятий выполняет в первую очередь фискальную функцию, т.е. после уплаты налоги изымаются у хозяйствующих субъектов и направляются на формирование государственного и местных бюджетов. Именно поэтому государственные органы строго контролируют правильность исчисления и уплаты налогов[3].

Следует отметить, что увеличение доходов бюджета за счет повышения налоговой нагрузки на экономику носит краткосрочный характер, поскольку в результате оно снизит деловую активность, приведет к сокращению количества производителей и количества занятых, в итоге налоговые поступления в государственный бюджет уменьшаться[4].

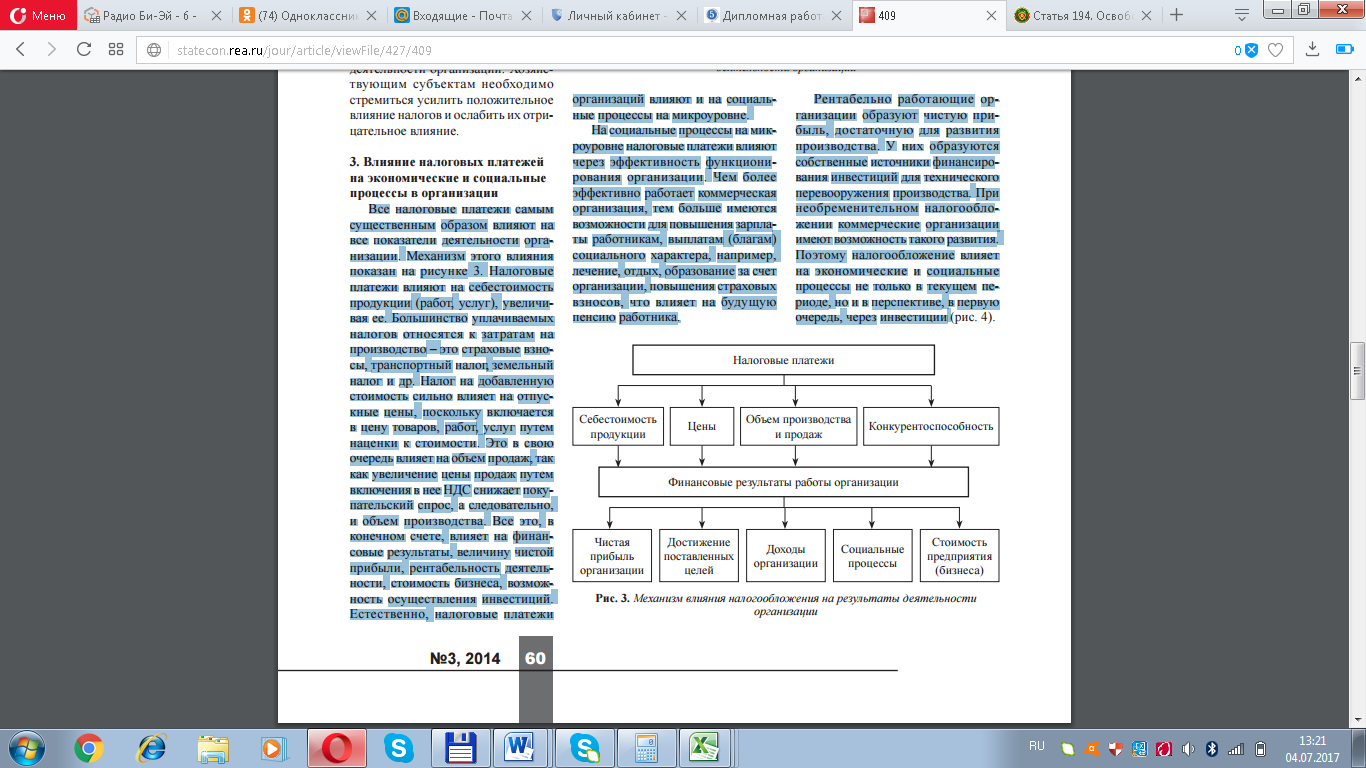

Все налоговые платежи самым существенным образом влияют на все показатели деятельности организации. Механизм этого влияния показан на рисунке 1 приложение 1[5].

Налоговые платежи влияют на себестоимость продукции (работ, услуг), увеличивая ее. Большинство уплачиваемых налогов относятся к затратам на производство – это страховые взносы, земельный налог и др. Налог на добавленную стоимость сильно влияет на отпускные цены, поскольку включается в цену товаров, работ, услуг путем наценки к стоимости. Это в свою очередь влияет на объем продаж, так как увеличение цены продаж путем включения в нее НДС снижает покупательский спрос, а следовательно, и объем производства.

Все это, в конечном счете, влияет на финансовые результаты, величину чистой прибыли, рентабельность деятельности, стоимость бизнеса, возможность осуществления инвестиций.

Естественно, налоговые платежи организаций влияют и на социальные процессы на микроуровне. На социальные процессы на микроуровне налоговые платежи влияют через эффективность функционирования организации. Чем более эффективно работает коммерческая организация, тем больше имеются возможности для повышения зарплаты работникам, выплатам социального характера, например, лечение, отдых, образование за счет организации, повышения страховых взносов, что влияет на будущую пенсию работника.

При неграмотном подходе к формированию налоговой политики организации возможны лишние затраты, снижающие финансовый результат деятельности организации и ухудшающие ее финансовое состояние. Поэтому необходимо проводить оптимизацию налогообложения организации в соответствии с возможностями, предоставляемыми законодательством, что сделает доходы организации максимальными, а налоги минимальными, не вступая в противоречие с законодательством.

Рентабельно работающие организации образуют чистую прибыль, достаточную для развития производства. У них образуются собственные источники финансирования инвестиций для технического перевооружения производства. При необременительном налогообложении коммерческие организации имеют возможность такого развития. Поэтому налогообложение влияет на экономические и социальные процессы не только в текущем периоде, но и в перспективе, в первую очередь, через инвестиции[6].

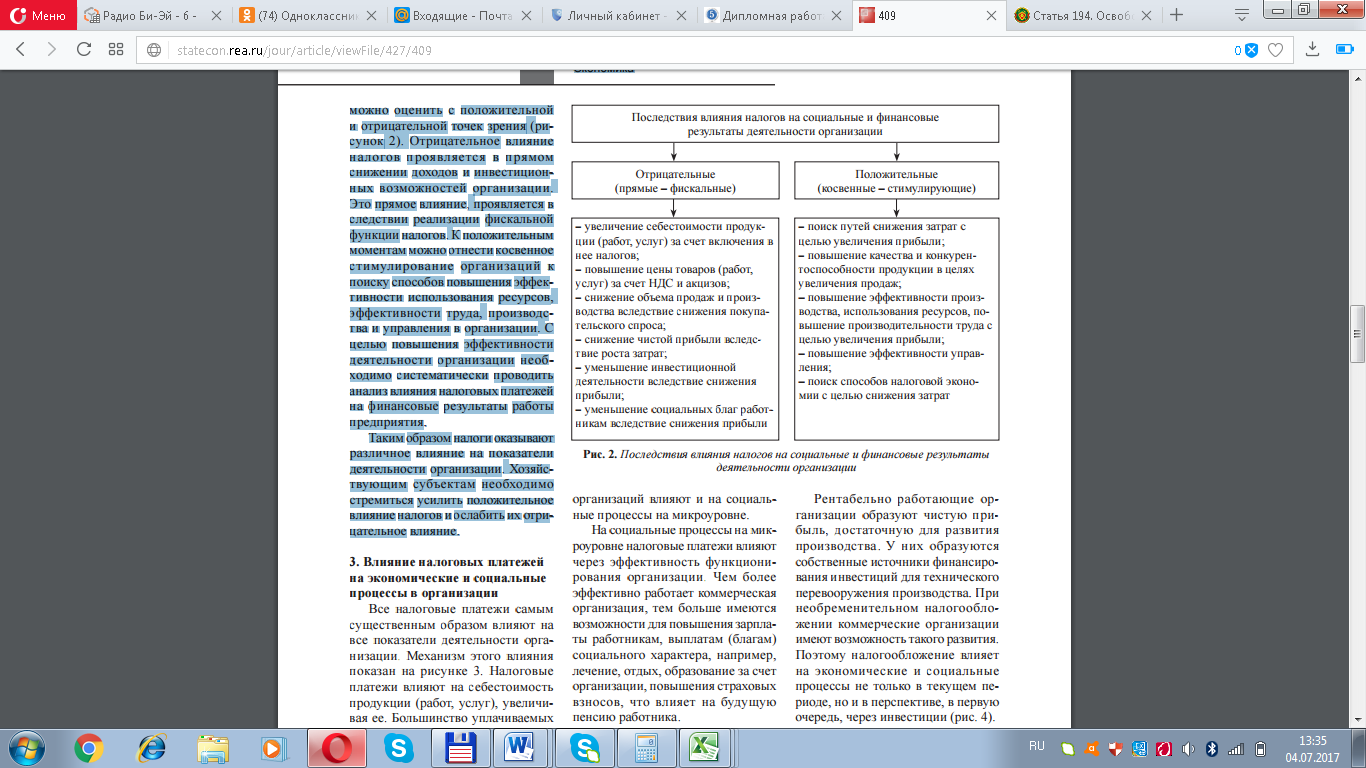

Налоговые платежи могут оказывать на показатели деятельности организации ка положительное, так и отрицательное влияние (рисунок 2 приложение 1).

Отрицательное влияние налогов проявляется в прямом снижении доходов и инвестиционных возможностей организации. Это прямое влияние, проявляется в следствии реализации фискальной функции налогов. К положительным моментам можно отнести косвенное стимулирование организаций к поиску способов повышения эффективности использования ресурсов, эффективности труда, производства и управления в организации.

В данной связи эффективная система налогообложения организаций, сформированная на законодательном уровне, будет способствовать повышению эффективности деятельности хозяйствующих субъектов.

1.2 Оптимизация системы налогообложения

В зависимости от источника уплаты, налоги и сборы можно условно разделить на следующие группы:

– налоги и сборы, относимые на затраты по производству и реализации продукции;

– налоги и сборы, исчисляемые из выручки от реализации продукции;

– налоги и сборы, исчисляемые из прибыли;

− налоги и сборы, удерживаемые из заработной платы работников.

Оптимизация налогообложения представляет собой уменьшение размера налоговых обязательств путем использования всех предоставленных действующим законодательством льгот, налоговых освобождений и других приемов и способов, не запрещенных законодательством[7].

Следует различать понятия налоговой оптимизации и планирования, независимо от того, что они преследуют сходные цели.

Так налоговое планирование – это право любого субъекта предпринимательской деятельности, использовать легитимные методы, приемы сокращения своих налоговых обязательств перед государством к минимуму. Эта деятельность может быть индивидуальной, то есть акцентированной на конкретного субъекта хозяйственной деятельности или комплексной, которая учитывает финансово-хозяйственные интересы определенного круга лиц.

Оптимизация является более объемным понятием, включающим еще и минимизацию налогов.

Основными целями оптимизации налогообложения предприятия выступают:

– оптимизация выплат налогов государству;

– минимизация штрафных санкций со стороны налоговых органов

– снижение уровня налоговых потерь, исчисляемого по отдельному налогу или их совокупности;

– стимулирование роста объемов оборотных активов;

– расширение финансовых возможностей развивающегося бизнеса;

– повышение эффективности работы предприятия.

– недопущение роста налоговых издержек при повышении уровня доходов[8].

Для достижения этих целей необходимо искать максимально выгодные, рациональные, но при этом законные способы снижения обязательств перед государством.

Способы налоговой оптимизации ежегодно меняются, поскольку на законодательном уровне ужесточаются условия налогообложения. Поэтому руководитель предприятия обязан регулярно проводить мониторинг правовых и других законодательных актов.

Предприятие не может единожды принять политику налоговой оптимизации применительно к своему виду деятельности, необходимо постоянно отслеживать все происходящие изменения и корректировать в соответствии с ними осуществляемые мероприятия по налоговой оптимизации.

Для проведения эффективной оптимизации налогового бремени необходимо понимать разницу между налоговой оптимизацией и неуплатой налогов.

Неуплата налога подразумевает целенаправленное действие налогоплательщика, нацеленное на неуплату или неполную уплату сумм налога (сбора) в результате занижения налоговой базы, иногда неправильного исчисления налога (сбора) или других неправомерных действий (бездействий), предусматривает налоговую и уголовную ответственность. .

Процесс налоговой оптимизации является структурированным, комплексным, проходящим в несколько этапов:

1. Анализ существующих и гипотетических рисков для деятельности предприятия.

2. Целенаправленный анализ рабочих проблем, правильная поставка оптимизационных заданий.

3. Определение перечня доступных инструментов, которые может использовать предприятие при рационализации расходов.

4. Генерирование действенных схем оптимизации.

5. Начало деятельности предприятия по принятой методике[9].

Чтобы определить, в каком направлении необходимо проводить налоговую оптимизацию, нужно рассчитать налоговую нагрузку на предприятие.

И.А. Кисель предлагает уровень совокупной налоговой нагрузки (без сумм косвенных налогов) рассчитывать, как процентное отношение совокупности всех налогов, непосредственно воздействующих на величину прибыли и уплачиваемых за счет прибыли к сумме расчетной прибыли. В данную формулу расчета налоговой нагрузки не включены суммы косвенных налогов ввиду их особого статуса как государственной надбавки к цене товара, уплата которой осуществляется покупателем продукции.

И.А. Кисель свою методику исчисления налоговой нагрузки на предприятие аргументирует тем, что прибыль является фактическим источником уплаты не только налогов, для исчисления которых она служит налогооблагаемой базой, но и платежей, относимых на издержки производства, так как их суммы напрямую уменьшают ее размер. Поэтому анализ, проводимый на его основе, позволит достоверно судить о степени и динамике изменения налогового бремени, которое несет налогоплательщик, и об эффективности управления налогами в организации[10].

Согласно методике расчета налоговой нагрузки Е.А. Кировой, налоговая нагрузка определяется суммой начисленных платежей, при этом в сумму налогов не включается подоходный налог, а включаются косвенные налоги и налоговая нагрузка определяется как отношение суммы налогов к вновь созданной стоимости[11].

М. И. Литвин предлагает при расчете налоговой нагрузки в сумму налоговых платежей включать все уплачиваемые организацией налоги, в том числе и подоходный налог, и соотносить их с общей суммой источников средств для уплаты налогов, который может быть определен как разница между выручкой и материальными затратами.

В методике Т.К. Островенко показатели, характеризующие налоговую нагрузку предприятия, делятся на обобщающие и частные.

Обобщающими являются:

– налоговая нагрузка на доходы предприятия - отношение налоговых затрат к выручке от реализации;

– налоговая нагрузка на финансовые ресурсы предприятия - отношение налоговых затрат к среднегодовой валюте баланса;

– налоговая нагрузка на собственный капитал - отношение налоговых затрат к среднегодовой сумме собственного капитала;

– налоговая нагрузка на прибыль до налогообложения - отношение налоговых затрат к прибыли до налогообложения.

Частными показателями налоговой нагрузки являются:

– налоговая нагрузка на реализацию – отношение налоговых затрат, относимых на счета реализации к выручке от реализации;

– налоговая нагрузка на себестоимость - отношение налоговых затрат, относимых на себестоимость реализованной продукции к себестоимости;

– налоговая нагрузка на прибыль до налогообложения – отношение налоговых затрат, относимых на счета финансовых результатов, к положительному финансовому результату от реализации;

– налоговая нагрузка на чистую прибыль – отношение налоговых затрат, относимых на чистую прибыль к чистой прибыли субъекта хозяйствования.

Достоинством данной методики является то, что она позволяет с различной степенью детализации и в зависимости от поставленной управленческой задачи, рассчитать налоговую нагрузку. При расчетах показателей, используется информация, отражаемая в отчетности субъектов хозяйствования[12].

На основании проведенного анализа налоговой нагрузки на предприятие производится выбор рациональных методов и схем налогообложения, при этом используются следующие виды налоговой оптимизации:

– рационализация по отдельным видам налогов, где в качестве объектов планирования используются НДС, налоги на прибыль юридических и физических лиц, единый налог;

– отраслевая оптимизация – представляет собой комплексное планирование хозяйственно-финансовой деятельности предприятий с учетом их экономической сферы (отрасли). Такой подход отдельно используется, например, для банков, торговых, страховых и прочих предприятий;

– категорийная оптимизация, которая используется отдельно для организаций, физических лиц, малого, среднего и крупного бизнеса[13].

Оптимизация налогообложения в зависимости от характера вовлеченности ответственных лиц может быть:

– пассивной – предполагающей выбор более целесообразной формы оптимизации из числа существующих на законодательном уровне. Как правило, ответственность за подобные действия ложится на самого налогоплательщика;

– активной – осуществляемое должностными лицами более специфическое планирование финансово-хозяйственной деятельности предприятия, направленное на снижение уровня налоговых издержек[14].

Налоговая оптимизация может быть перспективной, предполагающей использование приемов и способов, уменьшающих сумму налогов в процессе всей хозяйственной деятельности налогоплательщика путем правильной постановки на предприятии бухгалтерского и налогового учета и эффективной налоговой политики; и текущей, предполагающей использование методов, снижающих налоги при конкретной хозяйственной операции в отдельно взятом налоговом периоде.

Отдельно классифицируется оптимизация по ее легитимности, как черная и белая. Белая (законная) представляет собой плановое управление финансовой деятельностью предприятия в части налогов и сборов, которое полностью соответствует нормам законодательства Черная (незаконная) предполагает оптимизирование налогов предприятия, которое идет вразрез с действующими законами. За подобные действия предусмотрена административная и уголовная ответственность, а их выявление – главная задача контрольных инструментов налоговой службы (камеральная, выездная проверки).

Элементами налоговой оптимизации являются:

– система контроля за правильностью начисления налогов и своевременной уплатой налогов в бюджет;

– оптимизация налоговых обязательств;

– точное исполнение налоговых обязательств;

– недопущение возникновения дебиторской задолженности, превышающей срок исковой давности;

– система бухгалтерского и налогового учета, которая дает возможность получать своевременную объективную информацию о хозяйственной деятельности для целей налогового планирования[15].

Непосредственно действия, позволяющие в результате минимизировать налоговые платежи организации, могут совершаться её работниками: бухгалтерами, финансистами, юристами.

При этом налоговая оптимизация может осуществляться по поручению налогоплательщика на основе соответствующего договора консалтинговыми компаниями, юридическими фирмами, аудиторами и налоговыми консультантами[16]. Следует отметить, что такая оптимизация более эффективная, так как осуществляется опытными специалистами, но при этом затратная.

Возможность осуществления налоговой оптимизации обусловлена следующими обстоятельствами:

– действующее гражданское законодательство допускает осуществление хозяйственной деятельности в различных правовых формах по выбору субъекта предпринимательской деятельности, а различные правовые формы предполагают различный порядок налогообложения;

– налогоплательщик вправе выбирать режим налогообложения для своего предприятия (например, упрощенная или общая система налогообложения);

– законодательство о налогах и сборах предоставляет налогоплательщику возможность выбирать различные методы учета хозяйственных операций для целей налогообложения по своему усмотрению, а также принимать по своему усмотрению иные решения, непосредственно влияющие на налогообложение[17].

Налоговая теория и практика выработали причины, которые побуждают налогоплательщиков к снижению своих налоговых обязательств:

– моральные причины обусловлены тем, что налоговый закон не является общим в силу предоставления налоговых льгот отдельным категориям плательщиков. Это приводит к тому, что отдельные группы налогоплательщиков оказываются в более выгодном положении по сравнению с другими. Данное обстоятельство естественно вызывает у последних чувство несправедливости по отношению к ним, порождает стремление уравнять себя с льготниками[18].

Желание о снижении налогового бремени или вообще уклониться от налогов возникает у налогоплательщика и в силу непосильного налогового гнета, когда налогоплательщик фактически работает на государство и отдает ему львиную долю своих доходов[19];

– политические причины подталкивают налогоплательщика к снижению налогового бремени тогда, когда налоги начинают использоваться государством не только для покрытия своих расходов, то есть обеспечения своего функционирования и инструмент социальной или экономической политики;

– экономические причины могут порождаться неудовлетворительным финансовым состояние налогоплательщика и экономической конъюнктурой. Так если финансовое состояние налогоплательщика нестабильно или он находится на грани банкротства, то оптимизация налогов может стать единственным средством, не потерять бизнес;

– технико-юридические причины вызваны несовершенством юридической техники налогового законодательства и сложностью налоговой системы. Так само налоговое законодательство дает налогоплательщику возможности оптимизации налоговых обязательств посредством использования налоговых льгот, различных ставок налогообложения, различных источников отнесения расходов и затрат, неоднозначности толкования положений в налоговых законах.

Таким образом, оптимизация налогообложения представляет собой уменьшение размера налоговых обязательств путем использования всех предоставленных действующим законодательством льгот, налоговых освобождений и других приемов и способов, не запрещенных законодательством. Налоговая оптимизация сочетает в себе налоговое планирование и минимизацию налогов. Основной целью оптимизации налогообложения является недопущение роста налоговых издержек при повышении уровня доходов. Оптимизация может быть отраслевой и рационализацией по отдельным видам налогов, пассивной и активной, перспективной и текущей, черной и белой. Осуществляться налоговая оптимизация может собственными силами организации, а может силами консалтинговых компаний, аудиторами и налоговыми консультантами. Среди причин, определяющих ее применение, выделяют моральные, политические, экономические и технико-юридические.

Для работы банковской системы важно развивать систему налогообложения организаций кредитного типа. Банки и другие кредитные организации РФ при налогообложении сталкиваются со сложностями, которые во многом связаны с неразрешенностью и противоречивостью множества положений законодательства о налогах. Банки способны выступать в трех ролях:

1. самостоятельный налогоплательщик;

2. налоговый агент;

3. посредник между государством и налогоплательщиками.

Банки несут обязанность по уплате некоторых видов местных, региональных и федеральных налогов. Согласно обновлению налоговой системы, российские кредитные организации на сегодня уплачивают такие налоги федерального уровня, как налог на прибыль, налог на добавленную стоимость, страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования и прочие; региональные налоги: транспортный налог, налог на имущество организаций и прочие; местные налоги: налог на операции с ценными бумагами и земельный налог. Рассмотрим кратко каждый из указанных налогов в следующем параграфе.

1.3 Система налогообложения банков

По налогу на прибыль для банковских организаций конкретизируются расходы и доходы, учитывая особенности, которые характерны для деятельности банков.

При определении объекта налогообложения по налогу на прибыль, банками в доходах, которые указаны в статьях 249 и 250 НК РФ, учитываются доходы, которые указаны в статье 290 НК РФ, являющиеся характерными именно для банков.

Полученные доходы банками уменьшаются на сумму осуществленных расходов по статьям 254-269 НК РФ, помимо этого, учитываются расходы по статье 291 НК РФ[20].

Сейчас одна из проблем – это вопрос отнесения расходов или доходов банковских организаций к расходам или доходам от реализации или внереализационным расходам, или доходам, которые относятся или не относятся в налоговую базу по налогу на прибыль организаций. Ведется существенное число споров по этому вопросу, который связан с несогласием банковских организаций с трактовкой и содержанием разных расходов.

Причина кроется в том, что в статьях 290 и 291 НК РФ не конкретизируется то, какие доходы для банковских организаций представляют собой доходы от реализации, а какие являются внереализационными. В результате этого появляются вопросы: к какому виду для налогообложения прибыли стоит относить расходы и доходы, а от этой классификации во многом имеет зависимость правильность определения прибыли.

Например, согласно ст.265 НК РФ, часть рекламных расходов относится на расходы при определении прибыли в размере, который не превышает 1% выручки от реализации, а не внереализационных расходов[21].

Другая важная особенность обложения налогом на прибыль предприятий, которая установлена в статье 273 НК РФ, это механизм признания расходов и доходов, в соответствии с которым банковские организации не обладают правом на определение даты получения дохода (осуществление расхода) по кассовому методу. Итак, банковский сектор не располагает правом на применение метода начисления. Для банков, как особенной группы налогоплательщиков, также предусматривается создание дополнительного резерва – на возможные потери по ссудам, по ссудной задолженности и задолженности, которая приравнена к ней, в том числе по межбанковским депозитам и кредитам.

Суммы отчислений в резерв, в соответствии с пунктом 2 статьи 292 НК РФ, банк имеет право учитывать или включать в состав расходов внереализационного характера, учитывая нормативы в течение налогового или отчетного периода. Размеры отчислений в резерв формируются согласно «Положению о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (утв. Банком России 26.03.2004 № 254-П) (ред. от 14.11.2016) (Зарегистрировано в Минюсте России 26.04.2004 № 5774). Создание резерва вызвано тем, что помимо существующих для банков рисков, государство имеет заинтересованность в стабильной банковской системе.

Но государством выполняется регулирующая функция, оно влияет на кредитную деятельность банковских организаций, устанавливает ограничения по включению в резервы на возможные потери по ссудам. Это положение дает возможность конкретным образом оптимизировать банковское налогообложение в пределах действующего законодательства.

Трудоемкость расчета налога на прибыль и его контроля объясняет то, что этот налог представляет собой один из самых важных налогов, уплачиваемых банками. Значение этого налога обусловлено тем, что налогом на прибыль оказывается максимальное воздействие на процесс, а также результаты коммерческой деятельности банковских организаций.

Специфика механизма порядка уплаты и исчисления банковскими организациями и другими кредитными организациями НДС регламентирована Главой 21 НК РФ[22]. В банковских организациях НДС облагается незначительная доля услуг. Большая часть услуг финансового характера, в том числе банковских освобождаются от обложения НДС. Это обусловлено тем, что в банковской услуге отсутствует добавочная цена, так как не имеет зависимости от оплаты труда работников банков, амортизации и прочих показателей. На уровень тарифов по операциям банковского характера влияют кредитные, валютные и процентные риски, а также значительная конкуренция в области банковской деятельности. Относительно механизма налогообложения банков НДС предусмотрено две базовые обязанности[23]:

1. Банк обладает правом на освобождение от уплаты НДС согласно статье 149 НК РФ;

2. Банкам предоставляется возможность применения способа входного НДС, не предусмотренного для иных налогоплательщиков. Статья 149 НК РФ устанавливает банковские операции, не подлежащие налогообложению НДС и на осуществление которых необходима лицензия Центробанка. Невзирая на то, что Федеральным законом «О банках и банковской деятельности» от 2 декабря 1990г. № 395-1 инкассация относится к банковским услугам, согласно НК РФ эта операция представляет собой исключение и подлежит обложению НДС, так как перевозка денег обладает реальной стоимостью, являющейся объектом налогообложения по НДС[24].

Но зачастую объемы этого налога у банковских организаций составляют существенные величины, так как многие банки помимо операций, которые освобождаются от НДС, оказывают значительный объем услуг и операций, которые не относятся к характерным именно для этих экономических субъектов, и которые подлежат обложению этим налогом. К примеру, агентские операции, например, доверительное управление денежными средствами и другим имуществом по договорам с юридическими и физическими лицами. Операции по продаже имущества, операции факторинга, лизинга, форфейтинга облагаются НДС.

Также в структуре налогообложения следует выделить такие налоги как:

1. Налог на добавленную стоимость. Требуется обратить внимание на то, что большая доля услуг банковских организаций освобождается от уплаты этого налога, это можно объяснить тем, что определенные тарифы банков не базируются на себестоимости услуг. На их размер влияет конкуренция и риски.

2. Страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования и прочие. Этот налог основан на том, что банковская организация в своем штате имеет работников, которым осуществляются выплаты по договорам трудового характера. Однако если данные выплаты не отнесены к расходам предприятия, они объектом налогообложения не считаются.

3. Транспортный налог выплачивают, лишь если банк обладает хотя бы одним транспортным средством.

4. Налог на имущество предприятий. Объект этого налога – это недвижимое и движимое имущество, которым обладает банк.

5. Плательщиками налога на операции с ценными бумагами являются эмитенты ценных бумаг.

6. Земельный налог. Банки платят данный налог только в двух случаях: 1. если здание, в котором находится банк, являются собственность; 2. Или когда банк осуществляет свою деятельность в арендованном помещении[25].

Реформирование налоговой системы продолжается, однако все еще остаются проблемы, связанные с налогообложением банковской деятельности.

В современных экономических условиях приоритетным является построение эффективной и стабильной системы налогообложения банков, направленной на создание благоприятных условий для осуществления деятельности, сохранение данных субъектов экономики в качестве одних из крупнейших налогоплательщиков, обеспечивающих доходность бюджетов разных уровней страны.

Налоги в банковской системе занимают важное место как инструмент проведения централизованной финансово-кредитной политики государства, в связи, с чем система налогообложения должна строиться на выборе наиболее эффективных концепций[26].

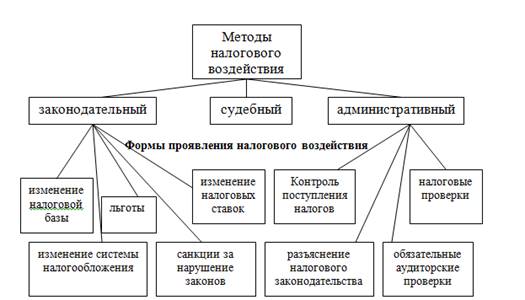

Воздействие государства на банки, в реализуемой смешанной модели, осуществляется различными методами: изменением налоговых ставок, налоговых баз, предоставлением или отменой льгот[27]. (Приложение 2)

Коммерческие банки могут выступать в качестве:

1. самостоятельных налогоплательщиков;

2. налоговых агентов;

3. посредников между государством и налогоплательщиками

Банки являются плательщиками следующих налогов:

Налог на прибыль. С 1 января 2002 года банки исчисляют и уплачивают налог на прибыль согласно главы 25 НК РФ

Налог на добавленную стоимость. Данный вид налога является на сегодняшний день одним из самых противоречивых в профессиональной банковской деятельности. Он регламентируется 21 главной НК РФ, в соответствии с которой в качестве налогооблагаемой базы выступают материальные объекты и услуги, не относящиеся к финансовой сфере. Поэтому в НК РФ предусмотрено освобождение банков от уплаты НДС в соответствии со ст. 149 НК РФ[28].

Транспортный налог. Кредитная организация обязана уплатить транспортный налог за каждое зарегистрированное транспортное средства, за исключением тех ТС, которые упомянуты в п.2 ст. 358 НК РФ. Банк – налогоплательщик самостоятельно рассчитывает сумму налога и подает налоговую декларацию в соответствии с требованиями НК РФ, как правило, данный налог уплачивает авансовым методом ежеквартально.

Налог на имущество. Объектом налогообложения признается движимое и недвижимое имущество, которым владеет банк.

Земельный налог. Еще одной разновидностью налога, который платит банк, является земельный налог. Данный вид налога уплачивается в случае, когда банк имеет в собственности или арендует здание (помещение).

Налогом облагаются операции коммерческих банков с использованием ценных бумаг.

Особое значение с точки зрения налогового регулирования на деятельность банков оказывает налог на прибыль, т.к. именно данный налог влияет на чистую прибыль полученную банками.

Объектом налогообложения по налогу на прибыль банком признаются доходы, которые указаны в статьях 249 и 250 НК РФ, а так же учитываются доходы, которые указаны в статье 290 НК РФ, являющиеся характерными именно для банков.

Полученные доходы банками уменьшаются на сумму осуществленных расходов по статьям 254-269 НК РФ, помимо этого, учитываются расходы по статье 291 НК РФ[29].

В современных условиях при налогообложении коммерческие банки сталкиваются со многими трудностями, которые связаны с неразрешенностью и противоречивостью множества положений законодательства о налогах.

Одной из трудностей в настоящий период является вопрос отнесения расходов или доходов банков к расходам или доходам от реализации или внереализационным расходам или доходам, которые относятся или не относятся в налоговую базу по налогу на прибыль организаций.

Это обусловлено тем, что в статьях 290 и 291 НК РФ не конкретизируется то, какие доходы для банковских организаций представляют собой доходы от реализации, а какие являются внереализационными[30].

В ходе рассмотрения данной проблемы возникает вопрос, к какому виду для налогообложения прибыли стоит относить расходы и доходы, ведь от этого зависит корректность определения прибыли.

Необходимость перспективного развития налогообложения коммерческих банков Российской Федерации обусловлена современным статусом банков для налоговых правоотношений.

Реформирование налоговой системы в настоящее время продолжается, но все еще остаются нерешенными ряд проблем, связанные с налогообложением банковской деятельности.

В современных экономических условиях приоритетным является построение эффективной и стабильной системы налогообложения банков, направленной на создание благоприятных условий для осуществления деятельности, сохранение данных субъектов экономики в качестве одних из крупнейших налогоплательщиков, обеспечивающих доходность бюджетов разных уровней страны[31].

Одной из самых серьезных проблем при определении налогооблагаемой базы по налогу на прибыль является право, коммерческих банков уменьшать налогооблагаемую прибыль на суммы отчислений, которые идут в резервы на возможные потери по ссудам. В нестабильных рыночных и экономических условиях, в которых работают кредитные организации, возникает основная масса рисков.

Проведя сравнительную характеристику установленной процентной ставки по налогу на прибыль уплачиваемого Российскими и зарубежными баками можно сделать вывод, что в России зафиксирована минимальная процентная ставка по налогу на прибыль. (Таблица 1 приложение 3)

Проведя ряд мероприятий по оптимизации российской системы налогообложения банковского сектора, государство и кредитные организации придут к гармонии в области налогообложения. Банк будет удовлетворять свои интересы как коммерческая организация, государство будет получать своевременное пополнение бюджета, клиенты смогут уверенно пользоваться услугами банка-лидера на выгодных условиях.

Все это сможет в будущем вывести отечественную экономику на новый уровень, так как коммерческие банки играют немаловажную роль в финансово-экономической политике государства.

ГЛАВА 2 ИМУЩЕСТВЕННОЕ НАЛОГООБЛОЖЕНИЕ БАНКОВ В РФ

2.1 Особенности налогообложения имущества банков

Важное место в налоговой системе занимает налог на имущество предприятий, который в перспективе должен получить дальнейшее развитие. Данный налог относится к числу республиканских и краевых налогов Российской Федерации.

Банки и кредитные учреждения являются плательщиками этого налога. Центральный банк Российской Федерации и его учреждения не являются плательщиками налога на имущество.

Для банков и кредитных учреждений, использующих для осуществления основной деятельности привлеченные средства юридических и физических лиц, объектом налогообложения являются собственные основные и оборотные средства, а также финансовые активы, принадлежащие им.

Не облагается налогом имущество вновь созданных банков в течение года после их регистрации. Филиалы имеют право на указанную льготу в пределах года после регистрации головного банка.

Ставки налога на имущество банков определяются законодательными органами республик в составе Российской Федерации, краевыми и областными соответствующими органами. Однако предельный размер налоговой ставки на имущество не может превышать 2% от налогооблагаемой базы.

Исчисляемая сумма налога вносится в виде обязательного платежа в бюджет в первоочередном порядке с соотнесением на операционные и разные расходы.

При исчислении налога учитываются результаты переоценки валютных средств и основных фондов, произведенной согласно соответствующему Указу Президента Российской Федерации от 14 июня 1992 года №629 и постановления Правительства России от 14 августа 1992 года №595.

Уплата налога производится по квартальным и годовым расчетам нарастающим итогом, в первом случае в пятидневный. во втором в десятидневный срок со дня, установленного для предоставления бухгалтерского отчета.

2.2 Налогообложение коммерческих банков налогом на имущество организаций

Коммерческие банки являются налогоплательщиками налога на имущество организаций.

Налог на имущество организаций является региональным налогом. Объект налогообложения для российских банков - движимое и недвижимое имущество (включая объекты, переданные во временное владение, пользование, распоряжение или доверительное управление, внесенные в совместную деятельность), учитываемые на балансе в качестве объектов основных средств в соответствии с порядком ведения бухгалтерского учета. Он устанавливается главой 30 НК РФ и законами субъектов РФ и обязателен к уплате на территории соответствующего субъекта РФ. Налог относится к прямым налогам.

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку в пределах, установленных главой 30 НК РФ, порядок и сроки уплаты налога, форму отчетности по налогу.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования.

Коммерческие банки являются налогоплательщиками налога на имущество организаций.

Объектом налогообложения признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе банка в качестве объектов основных средств, в соответствии с установленным порядком ведения бухгалтерского учета.

Не признаются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

Налоговая база определяется исходя из среднегодовой стоимости имущества, признаваемого объектом налогообложения, учитываемого на балансе банка. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению банка, в отношении имущества каждого обособленного подразделения банка, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения банка, обособленного подразделения банка, имеющего отдельный баланс, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Законодательный (представительный) орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды.

По итогам налогового периода банк определяет среднегодовую стоимость имущества, признаваемого объектом налогообложения, по итогам каждого отчетного периода — среднюю стоимость имущества, признаваемого объектом налогообложения. Оба показателя рассчитываются по одной формуле как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу:

где Х1 Хn — остаточная стоимость имущества на 1-е число первого,..., n-го месяца налогового (отчетного) периода;

n — число месяцев в налоговом (отчетном) периоде;

Xn+1 — остаточная стоимость имущества на 1-е число месяца, следующего за налоговым (отчетным) периодом.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

По окончании каждого отчетного периода банк уплачивает в бюджет сумму авансового платежа по налогу, равную 1/4 произведения средней стоимости имущества за отчетный период и ставки налога. Таким образом, сумма авансового платежа по налогу определяется по следующей формуле:

Аi =1/4хХхS:100

где Аi — авансовый платеж по налогу за i-й отчетный период;

Xi — средняя стоимость имущества, рассчитанная по данным i-го отчетного периода;

S — ставка налога, %.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога за налоговый период и суммой авансовых платежей по налогу. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, рассчитывается по следующей формуле:

где N — сумма налога, подлежащая уплате в бюджет по итогам налогового периода;

N - сумма налога за налоговый период.

Сумма налога за налоговый период исчисляется как произведение налоговой базы и налоговой ставки:

где Хгод — налоговая база (среднегодовая стоимость имущества) за налоговый период.

Законодательный (представительный) орган субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению банка, в отношении имущества каждого обособленного подразделения банка, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения банка, обособленного подразделения банка, имеющего отдельный баланс, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Налог и авансовые платежи по налогу подлежат уплате в порядке и сроки, которые установлены законами субъектов РФ.

Коммерческие банки обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Налоговые расчеты по авансовым платежам по налогу представляются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Налоговая декларация по итогам налогового периода представляется не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налог на добавленную стоимость относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на территории всей страны. Налог относится к косвенным налогам, так как налогоплательщиком является продавец товаров (работ, услуг), а фактическим носителем налога — потребитель этого товара (работы, услуги).

Порядок исчисления налога на добавленную стоимость регламентируется главой 21 части второй НК РФ, вступившей в силу с 1 января 2001 г.

Коммерческие банки являются налогоплательщиками налога на добавленную стоимость.

Налогообложение банковской деятельности налогом на добавленную стоимость имеет ряд специфических особенностей предусмотренных законодательством о налогах и сборах.

Объектом налогообложения по НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. При этом передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе также признается реализацией товаров (работ, услуг).

Однако, для целей налогообложения все операции и сделки, совершаемые коммерческими банками можно подразделить на два вида:

банковские операции, не подлежащие обложению НДС (освобожденные от обложения НДС);

прочие услуги, облагаемые НДС.

Налоговая база

Налоговая база при реализации коммерческим банком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), без включения в них налога.

При определении налоговой базы выручка (расходы) коммерческого банка в иностранной валюте пересчитывается в рубли по курсу Банка России соответственно на дату, соответствующую моменту определения налоговой базы при реализации (передаче) товаров (работ, услуг), имущественных прав.

При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов коммерческого банка, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

При получении банком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

Моментом определения налоговой базы является наиболее ранняя из следующих дат:

день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При передаче имущественных прав в случае приобретения денежного требования у третьих лиц моментом определения налоговой базы является день уступки (последующей уступки) требования или день исполнения обязательства должником.

В случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящих поставок товаров (выполнения работ, оказания услуг) или день передачи имущественных прав, то на день отгрузки товаров (выполнения работ, оказания услуг) или на день передачи имущественных прав в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы.

Порядок ведения раздельного учета по налогу

Поскольку коммерческие банки оказывают услуги как облагаемые налогом, так и необлагаемые налогом, то они обязаны вести раздельный учет НДС, уплаченного поставщикам при приобретении товаров (работ, услуг).

Ведение раздельного учета предполагает, что суммы НДС, уплаченные поставщикам при приобретении товаров (работ, услуг):

принимаются к вычету, если приобретенные товары (работы, услуги) используются для осуществления операций, облагаемых НДС;

относятся на расходы, уменьшающие налоговую базу по налогу на прибыль организаций, если приобретенные товары (работы, услуги) используются для осуществления операций, не облагаемых НДС;

частично принимаются к вычету, а частично относятся на расходы, уменьшающие налоговую базу по налогу на прибыль организаций, если приобретенные товары (работы, услуги) используются для осуществления как облагаемых налогом, так и не подлежащих налогообложению операций. При этом распределение суммы НДС на две части производится пропорционально у дельному весу оказанных банком услуг, налогооблагаемых НДС в общей стоимости услуг, оказанных банком за налоговых период.

Банк может избежать обязанности по ведению раздельного учета НДС, уплаченного поставщикам при приобретении товаров (работ, услуг), применяя п. 5 ст. 170 НК РФ. В этом случае банк включает в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы НДС, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма НДС, полученная ими по операциям, подлежащим налогообложению, подлежит уплате в бюджет.

Порядок исчисления и сроки уплаты налога

Налоговым периодом является квартал.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма налога.

Общая сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налогообложение банков производится по налоговой ставке 18%.

Налогообложение производится по расчетной ставке 18/118 в следующих случаях:

- при удержании налога в случае, когда коммерческий банк выступает в качестве налогового агента.

Коммерческий банк, приобретая на территории Российской Федерации товары (работы, услуги) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, является налоговым агентом, обязанным исчислить, удержать у иностранной организации и перечислить в бюджет соответствующую сумму НДС. При этом налоговая база по НДС определяется банком как сумма дохода иностранной организации от реализации этих товаров (работ, услуг) с учетом налога.

Также банк является налоговым агентом, арендуя у органов государственной власти и управления и органов местного самоуправления федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество. При этом налоговая база по НДС определяется банком как сумма арендной платы с учетом налога. Банк обязан исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму НДС;

- при реализации имущества, подлежащего учету по стоимости с учетом уплаченного НДС;

- при получении банком денежных средств в виде авансовых платежей в счет предстоящего оказания услуг, передачи имущественных прав.

При совершении операций, признаваемых объектом налогообложения, банк составляет счета-фактуры. Счет-фактура оформляется в срок не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав в двух экземплярах.

Уплата налога производится по итогам каждого налогового периода не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Уплата налога банком в качестве налогового агента производится одновременно с выплатой (перечислением) денежных средств иностранной организации или органам государственной власти и управления или органам местного самоуправления.

Банк обязан представить в налоговый орган по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом

ЗАКЛЮЧЕНИЕ

Современные экономические условия позволяют сегодня строить эффективную и стабильную систему налогообложения банков, направленную на создание благоприятных условий для осуществления деятельности, сохранение данных субъектов экономики в качестве одних из крупнейших налогоплательщиков, обеспечивающих доходность бюджетов разных уровней страны.

Естественно, налоговые платежи организаций влияют и на социальные процессы на микроуровне. На социальные процессы на микроуровне налоговые платежи влияют через эффективность функционирования организации. Чем более эффективно работает коммерческая организация, тем больше имеются возможности для повышения зарплаты работникам, выплатам социального характера, например, лечение, отдых, образование за счет организации, повышения страховых взносов, что влияет на будущую пенсию работника.

Рентабельно работающие организации образуют чистую прибыль, достаточную для развития производства. У них образуются собственные источники финансирования инвестиций для технического перевооружения производства. При необременительном налогообложении коммерческие организации имеют возможность такого развития. Поэтому налогообложение влияет на экономические и социальные процессы не только в текущем периоде, но и в перспективе, в первую очередь, через инвестиции[32].

Процесс налоговой оптимизации является структурированным, комплексным, проходящим в несколько этапов:

1. Анализ существующих и гипотетических рисков для деятельности предприятия.

2. Целенаправленный анализ рабочих проблем, правильная поставка оптимизационных заданий.

3. Определение перечня доступных инструментов, которые может использовать предприятие при рационализации расходов.

4. Генерирование действенных схем оптимизации.

5. Начало деятельности предприятия по принятой методике .

Реформирование налоговой системы продолжается, однако все еще остаются проблемы, связанные с налогообложением банковской деятельности.

Налогообложение оказывает существенное влияние, как на функционирование банковской системы, так и на экономику страны в целом. Налоги в силу их экономической сущности не могут носить адресный характер как инструменты, применяемые Банком России. Тем не менее недооценивать их влияние на функционирование банковской системы страны нельзя. Налоги влияют на ликвидность кредитных организаций, с их помощью можно регулировать рентабельность операций банков (делая их невыгодными для банков, например, через обложение НДС, как это происходит с рынком драгоценных металлов, или, наоборот, повышая их привлекательность), они оказывают воздействие на размер собственных средств банков, влияния на их стабильность и устойчивость.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016)

- Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2.

- Букина Т.Р. Налоги и налогообложение.: Учебник для вузов. - СПб.: Питер, 2015. - 704с

- Гартвич А. Налоги, сборы и страховые взносы. Правила исчисления. – СПб.: Питер, 2014. – 288с.

- Григорьева, О.Л. Налоги и налогообложение. – Ростов-на-дону: Феникс, 2011. – 192с

- Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60

- Киреева Е.Ф. Налоги и налогообложение. Учебное пособие. – Мн.: БГЭУ, 2012.- 447 с.

- Кисель И.А. Развитие налогового менеджмента на предприятиях Республики Беларусь: автореферат дис. канд. экон. наук. – Минск: БГЭУ, 2015. – 27с.

- Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с.

- Кучеров, И.И. Налоговое право. Особенная часть. Учебник и практикум. – М.: Юрайт, 2014. – 310с.

- Лермонтов Ю.М. Оптимизация налогообложения: рекомендации по исчислению и уплате налогов. – М.: Налоговый вестник, 2008. – 352с.

- Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19.

- Лермонтов Ю.М. Выработка банком эффективной налоговой политики / Ю.М. Лермонтов // Налогообложение, учет и отчетность в коммерческом банке / . – 2014. - №12. – С. 33-37.

- Молчанов, С.Н. Налоги. Расчет и оптимизация. – М.: Питер, 2013. – 544с.

- Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с.

- Налогообложение организаций финансового сектора экономики: Учебное пособие / Под общ. ред. д.э.н.,проф. Е. Б. Шуваловой. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 176 с.

- Попов К.И., Харчук М.В. Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLII междунар. студ. науч.-практ. конф. № 2(42). URL: https://nauchforum.ru/archive/MNF_social/2(42).pdf (дата обращения: 09.02.2018)

- Чернова Ю.В. О налоговых аспектах стратегии развития банковского сектора Российской Федерации на период до 2018 года // Налоговый вестник. 2016. N 6. С.100 - 112;

- Чучманская А.А. Особенности налогообложения коммерческих банков в российской федерации // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. № 10(21). URL: https://sibac.info/archive/meghdis/10(21).pdf (дата обращения: 09.02.2018)

Приложение 1

Рисунок 1. Механизм влияния налогообложения на результаты деятельности организации[33]

.

.

Рисунок 2. Последствия влияния налогов на социальные и финансовые результаты деятельности организации[34]

Приложение 2

Рисунок 1. Схема налогового воздействия государства на банковскую деятельность и формы их проявления

Приложение 3

Таблица 1

Процентная ставка по налогу на прибыль

|

Налоги, уплачиваемые банком |

Рос сия |

США |

откл |

Герма ния |

откл |

Франция |

откл |

Великоб- ритания |

откл |

|

Налог на прибыль |

20 |

35 |

175% |

33 |

65% |

33,3 |

166% |

40 |

200% |

|

НДС |

18 |

- |

- |

- |

- |

18,6% |

103,3% |

- |

- |

|

Налог на имущество |

2 |

1,4 |

70% |

0,6 |

30% |

1,5 |

75% |

1,5 |

75% |

-

Попов К.И., Харчук М.В. Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLII междунар. студ. науч.-практ. конф. № 2(42). URL: https://nauchforum.ru/archive/MNF_social/2(42).pdf (дата обращения: 09.02.2018) ↑

-

Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с. ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Налогообложение организаций финансового сектора экономики: Учебное пособие / Под общ. ред. д.э.н.,проф. Е. Б. Шуваловой. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 176 с. ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2. ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2. ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2. ↑

-

Киреева Е.Ф. Налоги и налогообложение. Учебное пособие. – Мн.: БГЭУ, 2012.- 447 с. ↑

-

Кисель И.А. Развитие налогового менеджмента на предприятиях Республики Беларусь: автореферат дис. канд. экон. наук. – Минск: БГЭУ, 2015. – 27с. ↑

-

Налогообложение организаций финансового сектора экономики: Учебное пособие / Под общ. ред. д.э.н.,проф. Е. Б. Шуваловой. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 176 с. ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2. ↑

-

Налогообложение организаций финансового сектора экономики: Учебное пособие / Под общ. ред. д.э.н.,проф. Е. Б. Шуваловой. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 176 с. ↑

-

Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с. ↑

-

Григорьева, О.Л. Налоги и налогообложение. – Ростов-на-дону: Феникс, 2011. – 192с ↑

-

Кучеров, И.И. Налоговое право. Особенная часть. Учебник и практикум. – М.: Юрайт, 2014. – 310с. ↑

-

Гартвич, А. Налоги, сборы и страховые взносы. Правила исчисления. – СПб.: Питер, 2014. – 288с. ↑

-

Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19. ↑

-

Чучманская А.А. Особенности налогообложения коммерческих банков в российской федерации // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. № 10(21). URL: https://sibac.info/archive/meghdis/10(21).pdf (дата обращения: 09.02.2018) ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Попов К.И., Харчук М.В. Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLII междунар. студ. науч.-практ. конф. № 2(42). URL: https://nauchforum.ru/archive/MNF_social/2(42).pdf (дата обращения: 09.02.2018) ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑

- Особенности налогообложения налогом на прибыль кредитных организаций (Экономическая сущность прибыли банка, источники ее формирования, виды прибыли, факторы, ее определяющие)

- "Рекламные стратегии компаний на отраслевых рынках ( ОАО «Слонимский мясокомбинат»)"

- Баланс и отчетность (Бухгалтерский баланс, его анализ и использование для оценки финансового состояния Слонимского ГУП ЖКХ)

- Имущественное налогообложение банков в РФ (Налогообложение коммерческих банков налогом на имущество организаций)

- "Право собственности в предпринимательских отношениях"

- Виндикационный и негаторный иски (Материальная и процессуальная стороны исков: сравнительно-правовой анализ)

- "Предмет, методы предпринимательского права и принципы предпринимательского права"

- Имущество как объект гражданских правоотношений (Понятие объектов гражданских прав)

- Особенности налогообложения налогом на прибыль кредитных организаций (Особенности исчисления и уплаты налога на прибыль)

- Реклама как сигнал информации (ГК «НАФТАН»)

- Имущественное налогообложение банков в РФ (Особенности налогообложения имущества банков в РФ)

- Реклама как сигнал и как информация (ГК «ЩАРА»)