Баланс и отчетность (Бухгалтерский баланс, его анализ и использование для оценки финансового состояния Слонимского ГУП ЖКХ)

Содержание:

Введение

Дальнейшее развитие рыночных условий хозяйствования требует существенной реорганизации всей системы экономической работы на предприятии. За долгие годы существования большинства хозяйственных организаций накоплен большой опыт планирования, бухгалтерского учёта и экономического анализа. Однако этот опыт формировался в условиях централизованно планируемой экономики, базирующейся на теоретической основе, существенно отличающейся от принципов рыночной экономики.

Создание нетрадиционных систем формирования информации об издержках производства и финансовых результатах, применение новых подходов к управлению ими, повышение ценности получаемой информации для анализа являются в настоящее время одними из наиболее актуальных проблем бухгалтерского учёта, контроля и анализа хозяйственной деятельности[1].

По международной системе оценки критериев полезной информации к бухгалтерскому учёту предоставляются требования достоверности информации (правдивость, возможность выбора конкретной информации), уместность информации (своевременность, значимость, ценность для прогнозирования), сопоставляемость (возможность сравнения во времени), понятность.

Бухгалтерский баланс занимает центральное место в финансовой отчётности организации, так как он наиболее полно характеризует её финансовое состояние на дату составления баланса, обычно на первое число месяца.

В настоящее время данные баланса информируют собственника (орган, уполномоченный управлять государственным имуществом; учредителя или участника) или любое заинтересованное юридическое лицо и акционеров о платёжеспособности, ликвидности и прибыльности предприятия, об изменении структуры источников средств, об изменении или приросте оборотного капитала т. д. А это позволяет своевременно принять необходимые меры для улучшения финансового состояния предприятия.

Уметь анализировать и использовать бухгалтерский баланс для оценки финансового состояния предприятия – является неотъемлемой частью знаний, умений и навыков специалиста направления «экономика». Актуальность этого утверждения и обусловили выбор темы дипломного проекта.

Объектом исследования выступает Слонимский ГУП ЖКХ.

Предметом – анализ и использование бухгалтерского баланса Слонимского ГУП ЖКХ для оценки финансового состояния.

Цель курсовой работы заключается в оценке финансового состояния Слонисмкого ГУП ЖКХ с использованием бухгалтерского баланса организации.

Цель обусловила решение следующих задач:

- Подобрать и изучить литературу по проблеме исследования.

- Раскрыть сущность понятия бухгалтерского баланса, его функций и видов.

- Изучить структуру и содержание бухгалтерского баланса.

- Познакомиться с организацией бухгалтерского учёта на Слонимском ГУП ЖКХ.

Глава 1 Бухгалтерский баланс: функции, виды, структура и содержание

1.1 Понятие бухгалтерского баланса, его функции и виды

Имущество организации и её обязательства непрерывно участвуют в сфере производства. Чтобы определить величину всего имущества и обязательств, дать им экономическую оценку за отчётный период, а также оперативно руководить организацией, управлять финансово-хозяйственной деятельностью, необходимо располагать обобщенными данными о её имуществе и обязательствах[2].

Обобщение данных бухгалтерского учёта производится с помощью бухгалтерской отчётности, основными формами которой являются бухгалтерский баланс и отчёт о прибылях и убытках.

Бухгалтерский баланс - сгруппированные в определенном порядке и обобщённые сведения о величине имущества и обязательств организации в едином денежном измерителе на конкретный момент времени[3].

Термин «баланс» (от лат. bis - дважды и lanx - чаша весов) означает двучашие и употребляется как символ равновесия, равенства. Он используется в экономической науке для отражения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направления их использования за определенный период (интервал), например, баланс доходов и расходов предприятия, баланс трудовых ресурсов, межотраслевой баланс и др.[4].

Самостоятельный бухгалтерский баланс согласно ст. 48 Гражданского кодекса Российской Федерации является одним из признаков юридического лица, выполняет экономико-правовую функцию. Таким образом, обеспечивается реализация одного из важных принципов бухгалтерского учёта – имущественной обособленности хозяйствующего субъекта.

Бухгалтерский баланс служит основным источником информации для обширного круга пользователей, поскольку он знакомит собственников, менеджеров и других лиц, причастных к управлению, с имущественным состоянием организации. Другими словами, из баланса заинтересованные пользователи узнают, какой имущественной массой, то есть собственным капиталом, располагает собственник. Это вторая функция баланса.

Следующей (третьей) функцией баланса является информирование о степени предпринимательского риска, то есть из баланса получают ответ на вопрос – сумеет ли организация в ближайшее время выполнить взятые на себя обязательства перед третьими лицами (инвесторами, кредиторами, покупателями, продавцами и др.) или ей угрожают финансовые затруднения.

По бухгалтерскому балансу определяют финансовые результаты работы организации в виде наращения собственного капитала за отчётный период (четвертая функция), на основании которых судят о способности руководителей сохранять и приумножать вверенные им материальные и денежные ресурсы[5].

В бухгалтерском балансе финансовый результат отчётного периода отражается как нераспределенная прибыль отчётного периода (непогашенный убыток), то есть конечный финансовый результат, выявленный за отчётный период, за минусом причитающихся за счёт прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных обязательных аналогичных платежей, включая санкции за несоблюдение правил налогообложения. Таким образом, в бухгалтерском балансе отражается не бухгалтерская прибыль, определяемая как разница между доходами и расходами, а именно оставшаяся нераспределенная прибыль (непокрытый убыток) в виде наращенного собственного капитала, которая получила название экономической прибыли[6].

Особенность бухгалтерского баланса состоит в том, что в нём сопоставляются имущество, права и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если имущество равно долгам, то права и обязательства взаимно погашаются. Если оно больше долгов, имеется превышение имущества над обязательствами. Если имущество меньше долгов, возникает дефицит. В теории бухгалтерского учёта имущество стали называть активом, долги (обязательства) – пассивом.

В отечественной экономической литературе отмечается несколько упрощенный взгляд на форму построения и оценку статей баланса: как правило, рассматривается только один вид баланса – бухгалтерский баланс действующей организации. Между тем в практической деятельности различают несколько видов бухгалтерских балансов по функциональному назначению:

- вступительный;

- операционный, в котором выделяют два подвида – промежуточный (месячный, квартальный) и годовой;

- соединительный;

- разделительный;

- санируемый;

- ликвидационный;

- сводный;

- сводно-консолидируемый;

- отдельный[7].

Все эти виды балансов отличаются как номенклатурой статей, так и методами оценки.

Указанные виды балансов могут составляться не только за год, но и за месяц и даже за день в виде особых ведомостей. Шахматный баланс делится на ряд клеток, получающихся при пересечении горизонтальных и вертикальных линий. Каждая клетка предназначена для отдельного счёта Главной книги. При этом порядок следования счетов одинаков как в горизонтальном, так и в вертикальном направлениях (обычно в горизонтальном направлении принято записывать счета-дебиторы). Сумма, записанная в клетке, всегда будет стоять против какого-нибудь счета-дебитора в горизонтальном направлении и против другого счёта-кредитора в вертикальном направлении, показывая, что по данным хозяйственной операции один счёт был дебетован, а другой – кредитован. Зная основания корреспонденции счетов, легко определить и характер той или иной хозяйственной операции[8].

1.2 Структура бухгалтерского баланса и бухгалтерская отчетность

Баланс организации независимо от формы собственности отражает размер её средств и источники их формирования, содержит информацию о финансовом состоянии на определенную дату. В соответствии с международными стандартами по финансовой отчётности бухгалтерский баланс организации отражает состояние её средств, обязательств и капитала на конкретный момент времени. Слагаемыми бухгалтерского баланса, определяющими финансовое состояние организации, являются активы, пассивы и чистая стоимость капитала.

Активы - это остатки средств, формирующих производственный потенциал организации и отражающих остатки денежных средств в расчётах на определенную дату, которые организация использует и из которых намеревается извлечь будущую экономическую выгоду, т.е. производственный потенциал и состояние расчётов на определенную дату, которые прямо или косвенно будут способствовать притоку денег или денежных эквивалентов в организацию. Производственный потенциал может быть в виде средств и предметов труда, в форме финансовых вложений и нематериальных активов.

Обычно организация использует свои активы для того, чтобы производить товары или услуги, способные удовлетворять потребности заказчиков. Именно в силу указанной способности они готовы платить за них, способствуя тем самым притоку денег в организацию.

Будущую экономическую выгоду, заключенную в данном активе, организация может получать различными способами. При этом актив может быть:

- использован самостоятельно или в сочетании с другими активами для производства товаров и услуг, реализуемых организацией;

- заменён другим активом;

- использован для упорядочения пассива;

- распределён среди собственников организации[9].

Многие активы, такие, как земля, здания и оборудование, имеют физическую форму, однако это условие не обязательно для их существования. Так, патенты и авторские права также являются активами при условии, что организация ожидает получить от них будущую экономическую выгоду и контролирует их.

В балансе отражаются внеоборотные, приобретённые для продолжительного пользования в процессе производства или для формирования условий производства в будущем (незавершённое строительство), и оборотные, т.е. текущие (производственные запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и др.), активы, т.е. активы, не предназначенные для длительного и непрерывного использования в производственном процессе. Поэтому вряд ли целесообразно к оборотным активам относить дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчётной даты. Оборотные активы по своему экономическому содержанию непрерывно возобновляют процесс производства путём полного переноса своей натуральной формы на изготовляемую продукцию или обеспечения необходимых денежных расчётов для производственного цикла.

Многие активы, в частности дебиторская задолженность и внеоборотные активы, ассоциируются с юридическими правами, включая право собственности. Тем не менее, при определении того, существует ли данный актив, право собственности не имеет существенного значения. Так, взятое в аренду имущество считается активом, если организация контролирует выгоду, которая будет извлечена из этого имущества. Хотя возможность организации контролировать пользу обычно является результатом юридических прав, данная статья может отвечать определению актива, даже если юридический контроль со стороны организации не осуществляется. Приобретенное ноу-хау может отвечать определению актива в случае, если организация контролирует выгоду, которую можно извлечь из него, сохраняя при этом тайну.

Пассивы - это остатки различных источников (собственных и заемных) формирования активов организации на определенную дату. В балансе они подразделяются на собственные источники, долго- и краткосрочные заемные источники (кредиты и займы, кредиторская задолженность). Краткосрочные кредиты и займы, кредиторскую задолженность, т.е. краткосрочные обязательства, в мировой практике принято называть текущими пассивами (в Российской Федерации - краткосрочными обязательствами). Краткосрочные обязательства - это обязательства по кредитам и платежам со сроком платежа до одного года; долгосрочные - это обязательства со сроком платежа свыше одного года.

С учётом вышесказанного можно сделать вывод, что актив - это величина остатков сформированных средств, вовлекаемых в хозяйственный оборот, а пассив - это величина остатков источников формирования средств для осуществления финансово-хозяйственной деятельности[10].

В активе баланса показываются имущество и обязательства организации (отвечают на вопрос: «что это?»), которые включают в себя: основные средства, нематериальные активы, капитальные вложения, финансовые вложения, запасы, денежные средства, дебиторскую задолженность и др.

В пассиве баланса показываются источники имущества и обязательств организации (отвечают на вопрос: «чьё это?»), которые включают в себя: собственные имущество и обязательства организации (уставный капитал, нераспределенную прибыль, фонды и резервы специального назначения) и заемные имущество и обязательства (долгосрочные и краткосрочные кредиты банка, другие заемные средства, кредиторскую задолженность).

Имущество и обязательства и источники имущества и обязательств сгруппированы в балансе в разделах и статьях. Итоги актива и пассива баланса равны между собой. Это вытекает из принципа построения баланса: в активе и пассиве отражаются одни и те же имущество и обязательства организации, но рассмотренные с двух сторон (по составу - в активе, по источникам - в пассиве).

Итог баланса носит название «валюта баланса».

Наиболее полная информация о деятельности общественной организации содержится в годовом отчете. Она позволяет проводить не только всесторонний и глубокий анализ хозяйственной деятельности, но и осуществлять контроль за имеющимися средствами организации.

Приказом Минфина РБ от 20.01.2000 № 23 утверждены типовые формы годовой бухгалтерской отчетности юридических лиц (кроме бюджетных учреждений, страховых организаций и банков) и порядок их заполнения. Бухгалтерская отчетность включает в себя: Бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2), Отчет о движении фондов и других средств (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5).

Составление и представление бухгалтерской отчетности производится в миллионах белорусских рублей, общественные организации (объединения) могут составлять и представлять годовую бухгалтерскую отчетность в тысячах белорусских рублей.

Отчетность должна базироваться на объективной и достоверной учетной информации. Для выявления всех отклонений и приведения данных учета в соответствие с действительным наличием средств до составления годового отчета проводится инвентаризация. Инвентаризация проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Министерством финансов Республики Беларусь 05.12.1995 № 54. Исправление отчетных данных как текущего, так и прошлого года производится в бухгалтерской отчетности, составленной за отчетный период, в котором были обнаружены искажения ее данных, т. е. исправления вносятся в учет отчетного периода.

В состав годовой отчетности включается пояснительная записка, в которой коротко описывается деятельность организации за год, приводится информация об организации.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации[11].

1.3 Совершенствование структуры и содержания бухгалтерского баланса

Наукой и многолетней отечественной и зарубежной практикой выработаны основные принципы построения бухгалтерского баланса, которые нашли отражение в МСФО, Четвертой Директиве ЕС и других нормативных документах.

Одним из таких принципов является раздельное отражение в балансе долгосрочных и текущих (оборотных) активов. Однако данный принцип в Республике Беларусь не всегда соблюдается. Это проявляется в том, что долгосрочные и краткосрочные финансовые вложения отражаются в составе оборотных активов одной позицией. Если в бухгалтерском учете их можно учитывать на одном счете, то в балансе такое объединение недопустимо[12].

Отнесение долгосрочных финансовых вложений к оборотным активам приводит к искажению многих финансовых коэффициентов. В частности, уровень коэффициентов ликвидности значительно завышается, если в качестве обеспечения краткосрочных обязательств принимают взносы в уставные фонды других предприятий и другие виды долгосрочных финансовых вложений. В составе оборотных активов должны быть только те ресурсы организации, которые находятся в обороте не более 12 месяцев или нормального операционного цикла и по всем критериальным признакам попадают под определение термина «оборотные активы». Соответственно этому и финансовые инвестиции в зависимости от степени их ликвидности необходимо разделить на долгосрочные финансовые вложения, которые должны относиться к первому разделу актива баланса «Внеоборотные активы», и на текущие финансовые инвестиции, которые следует оставить в оборотных активах, поскольку это быстрореализуемые активы. Данная практика отражения финансовых инвестиций в балансе реализуется в других странах, таких как США, Эстония, Германия, Франция, Польша, Чехия, Россия, Украина, и только в Республике Беларусь отошли от этого правила с 2004 г., что значительно снижает аналитический потенциал бухгалтерского баланса[13].

К недостаткам действующего баланса можно отнести и то, что в нем долгосрочная дебиторская задолженность, сроки погашения которой наступят более чем через 12 месяцев после отчетной даты, отражается в составе текущих активов, что также завышает величину оборотного капитала и усложняет процедуру проведения анализа. Поскольку слишком велика длительность инкассации долгосрочной задолженности, то правильнее было бы показывать ее в составе долгосрочных активов по аналогии с долгосрочными займами другим организациям, как это делается в Польше, Франции, Украине. Это требование обусловлено разными периодами оборачиваемости долгосрочной и краткосрочной дебиторской задолженности и разной степенью их ликвидности[14].

Кроме того, для анализа дебиторской и кредиторской задолженности в контексте международных требований учет расчетов по счетам дебиторов и кредиторов и учет векселей полученных и выданных должен вестись раздельно, поскольку они имеют много различий. Вексель как платежный документ по своей природе отличается от счета. По векселям начисляют и платят проценты а, следовательно, получают доходы и несут расходы. Вексель можно использовать как инструмент для регулирования дебиторской задолженности, т.е. его можно учесть или дисконтировать и получить по нему определенную сумму наличности. При оценке платежеспособности предприятия этот аспект имеет большое значение.

В действующей форме баланса в составе дебиторской отдельной позицией отражается задолженность поставщиков и подрядчиков по выданным им авансам. Если более точно идентифицировать данную статью, то в соответствии с международной терминологией - это предоплаченные расходы, которые нельзя отнести к группе счетов по расчетам с покупателями и заказчиками за отгруженную продукцию, выполненные работы и услуги. Если краткосрочная дебиторская задолженность покупателей и заказчиков относится к быстроликвидным активам, то предоплата поставщикам и подрядчикам квалифицируется как наименее ликвидный актив, для трансформации которого в денежную наличность требуется пройти стадию производственных запасов, незавершенного производства, готовой продукции и реализации[15]

Что касается задолженности учредителей по взносам в уставный фонд, то ее целесообразнее было бы отражать в составе третьего раздела баланса с отрицательным знаком, что позволило бы без дополнительных корректировок видеть реальную величину собственного капитала. При отражении данной статьи в составе дебиторской задолженности завышается и размер собственных источников капитала и общая валюта баланса, что требует постоянной корректировки их величины.

Задолженность дочерних и зависимых обществ, являясь разновидностью дебиторской задолженности, по своей экономической сущности и по характеру хозяйственных операций существенно отличается от задолженности по торговым счетам. Поэтому в целях повышения аналитичности баланса ее целесообразно выделять из состава дебиторской задолженности. Причем ее также следует структурировать по срокам погашения. Задолженность дочерних и зависимых обществ долгосрочного характера целесообразно отражать в составе первого раздела, а краткосрочного - в составе второго раздела баланса. Это позволит правильнее исчислить период нахождения оборотного капитала на стадии реализации продукции, а также уровень показателей ликвидности.

Отдельно следует остановиться на строке 280 «Прочие оборотные активы», по которой отражаются внутрихозяйственные расчеты с филиалами, находящимися на самостоятельном балансе, по переданному им имуществу и по другим текущим операциям. Это, как правило, обязательства долгосрочного характера, они не могут быть погашены в течение года, и их тоже более правильно отражать в составе первого раздела баланса.

Рассматривая структуру запасов, нетрудно обратить внимание на различный характер активов, включенных в эту группу. Помимо традиционных статей этой группы, таких как сырье и материалы, незавершенное производство и полуфабрикаты, готовая продукция и товары для продажи, сюда отнесены также товары отгруженные и расходы будущих периодов. Товары, отгруженные покупателям, по своей сути - не запасы предприятия, а средства в расчетах, фактически это дебиторская задолженность. Поэтому при определении коэффициентов ликвидности и продолжительности нахождения капитала на стадии реализации эту статью приходится исключать из запасов и относить к быстро ликвидной группе активов. Исходя из этого, ее целесообразнее отражать в группе дебиторской задолженности[16].

Расходы будущих периодов включают предоплаченные расходы за работы и услуги как долгосрочного, так и краткосрочного характера. Очевидно, что предоплаченные расходы долгосрочного характера, которые будут амортизироваться спустя год и более, целесообразнее отражать не во втором, а в первом разделе актива баланса. Иначе значительно завышается величина оборотного капитала. Для обоснования данной позиции уместно привести высказывание известного американского ученого Л. А. Бернстайна: «Расходы будущих периодов - это расходы, совершаемые ради прибыли, ожидаемой в будущем. Поскольку большая часть таких прибылей может быть получена в течение года или операционного цикла, они сберегают денежные средства предприятия. Однако если эти расходы отложены на будущие годы, то их следует исключить из расчета величины оборотного капитала и коэффициентов покрытия». Что касается текущих предоплаченных расходов, которые будут списаны на производство в течение года или одного операционного цикла, то их вместе с авансами, выданными поставщикам и подрядчикам, следовало бы выделить в отдельную группу оборотных активов, как наименее ликвидную их часть. Это позволило бы более правильно оценить их влияние на финансовое состояние предприятия, поскольку любые предоплаты свидетельствуют об отвлечении средств из оборота и ведут к удлинению операционного цикла.

Международная практика составления финансовой отчетности имеет расхождения и в структурном построении пассива баланса. Одни страны пассив баланса классифицируют только по двум разделам - собственный капитал и обязательства. В большинстве стран, в том числе и в Республике Беларусь, долгосрочные и краткосрочные обязательства отражаются в разных разделах баланса, что делает его более удобным для анализа. В балансах некоторых стран в пассиве выделяют дополнительный раздел «Отчисления (начисления)» (Германия), или «Целевые резервные отчисления» (Франция), или «Резервы» (Польша), или «Обеспечение предстоящих расходов и платежей» (Украина). К этому можно добавить, что в Германии, Франции, Польше, Чехии и Украине отдельным разделом еще отражаются доходы будущих периодов. Все это, несомненно, влияет на формирование состава статей разделов пассива и на значение рассчитываемых аналитических показателей.

Что касается бухгалтерского баланса Республики Беларусь, то в первую очередь статьи раздела III «Капитал и резервы» желательно привести в соответствие с его названием, т. е. уставный капитал, резервный капитал, добавочный капитал. Термин «фонды» характерен только для бюджетных организаций, которые их получают из бюджета и используют строго по целевому назначению, а не ради получения прибыли. Коммерческие же организации, цель которых - получение прибыли, формируют не фонды, а капитал, способный приносить добавленную стоимость[17].

Для повышения аналитической информативности данного раздела его структуру также следовало бы привести в соответствие с рекомендациями МСФО, согласно которых в составе собственного капитала должны отражаться отдельными позициями накопленная прибыль за все время функционирования предприятия и добавочный капитал. При такой структуре содержание этого раздела становится прозрачным. Размер уставного фонда показывает, какая сумма собственного капитала предприятия сформирована за счет вносов его участников (учредителей), добавочного фонда - инфляционный прирост капитала за счет фонда переоценки имущества, а величина накопленной прибыли - прирост капитала за счет результатов деятельности субъекта хозяйствования[18].

В Республике Беларусь чистая прибыль после ее капитализации переносится со счета 84 «Нераспределенная прибыль» на счет 83 «Добавочный фонд» и в балансе отражаются общей суммой. В результате при анализе баланса мы не можем сказать, на сколько прирост собственного капитала обусловлен результатами его деятельности, а насколько - внешними (инфляционными) факторами.

По этой причине по действующему балансу невозможно рассчитать один из важнейших оценочных показателей - темп устойчивого роста собственного капитала, определяемого отношением прироста нераспределенной (накопленной) прибыли к его величине на начало периода.

Требуют перегруппировки и реструктуризации и другие статьи пассива баланса. Прежде всего, это относится к таким статьям, как доходы будущих периодов и резерв предстоящих расходов и платежей.

По статье «Доходы будущих периодов» отражаются разнородные и разнонаправленные доходы, как предоплаченные, так и отсроченные. Предоплаченные доходы в счет будущих периодов - полученная вперед арендная плата, квартплата, выручка от подписки на периодическую печать, выручка за проездные билеты, за абонентное обслуживание и т. д. Они включаются в выручку от реализации в том отчетном периоде, в каком совершается соответствующая операция реализации оплаченных услуг. Хотя подобные статьи представляют собой временный источник денежных средств, их нельзя отнести к собственному капиталу. Если затраты по предоплаченным услугам окажутся выше полученной выручки, то предприятие может получить чистый убыток. По своей экономической сущности - это авансы, полученные от покупателей и заказчиков по невыполненным еще контрактам. Такие доходы можно рассматривать как временный источник финансирования оборотных активов, а, следовательно, классифицировать как краткосрочные обязательства и относить к заемным средствам.

Ожидаемые доходы будущих периодов, к примеру, от реализации товаров и услуг в кредит, по продажам в рассрочку, по операциям лизинга и аренды, следует рассматривать, как отсроченные доходы, которые предприятие получит спустя некоторое время (иногда весьма продолжительное) и только после этого увеличит прибыль. По сути, это не обязательства предприятия, а его отсроченный доход, который отсрочен из-за того, что погашение дебиторской задолженности, возникающей в результате таких продаж, произойдет в будущем. Следовательно, данный вид отсроченных доходов не является обязательствами предприятия, а уравновешивает отсроченную дебиторскую задолженность. Если такого рода доходы отнести к собственному капиталу, то и соответствующую им сумму отложенной дебиторской задолженности нужно отражать в первом разделе баланса. Что касается полученной безвозмездной помощи, то эти суммы можно квалифицировать как собственный капитал и отражать в третьем разделе баланса.

Резерв предстоящих расходов отражается в действующем балансе Республики Беларусь в составе краткосрочных обязательств. Согласно действующей Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности средства этого резерва относятся к собственному капиталу. Но это средства не свободные от обязательств. За счет их будут производиться выплаты отпускных персоналу предприятия, покрываться затраты на ремонт и модернизацию основных средств. Но с другой стороны, излишек этого резерва занижает прибыль предприятия, и его можно рассматривать как регулирующую позицию баланса по отношению к прибыли и к собственному капиталу. А в принципе резерв предстоящих расходов, отложенные доходы будущих периодов и целевое финансирование целесообразнее было бы по опыту Украины, Германии вынести в отдельный раздел, назвав его «Обеспечение будущих затрат и платежей», прировняв их к собственным источникам[19].

Необходимо также более строго соблюдать принцип структурирования обязательств предприятия по срокам погашения. В частности, в составе пятого раздела следует отражать текущие выплаты по погашению долгосрочных обязательств (включая обязательства по аренде и лизингу), текущие выплаты отложенных налоговых платежей и текущие векселя, что позволит более точно исчислять показатели ликвидности и другие финансовые коэффициенты.

Вместе с тем в действующем балансе значительно завышается сумма краткосрочных обязательств из-за того, что по статье прочие краткосрочные обязательства (строка 650) отражаются внутрихозяйственные расчеты филиалов, выделенных на самостоятельные балансы, с головной организацией. Сюда относятся расчеты по выделенному им имуществу, расчеты по текущим операциям, расчеты по договору доверительного управления имуществом. Эти средства выделяют филиалам на долгосрочной основе, а обязательства относят к краткосрочным, в чем нет логики. Данные обязательства будут погашаться в долгосрочной перспективе, если вообще они будут погашаться, так как по своей сущности - это вложение капитала в создание или развитие филиала. На наш взгляд, их вернее отражать в составе прочих долгосрочных обязательств. Особенно большие вложения капитала в сельскохозяйственные предприятия, которые приняты на баланс промышленных и других организаций. Поэтому методологическому управлению учета и отчетности министерства финансов при разработке новых форм бухгалтерской отчетности и написании инструкции по их заполнению следует учесть данные моменты. Это значительно повысит информационный ресурс и аналитические возможности бухгалтерского баланса[20]

Глава 2 Бухгалтерский баланс, его анализ и использование для оценки финансового состояния Слонимского ГУП ЖКХ

2.1 Организация бухгалтерского учёта на Слонимском ГУП ЖКХ

В городе Слониме Гродненской области жилищно-коммунальное обслуживание официально появилось с 1944 года с создания предприятия жилищного хозяйства под названием горжилуправление. В состав, которого входили 6 домоуправлений.

Решением Слонимского райисполкома № 96 от 09.02.2005 г. «О совершенствовании структуры предприятий жилищно-коммунального хозяйства» жилищно-эксплуатационные службы №№ 1, 2, 3, которые работали в составе ГУП ЖКХ на самостоятельных балансах, были реорганизованы в коммунальное унитарное предприятие «Слонимское жилищное ремонтно-эксплуатационное объединение».

Сейчас Слонимское городское унитарное предприятие жилищно-коммунального хозяйства (ГУП ЖКХ) работает в существующем структурном составе.

Предприятие многоотраслевое, оказывает услуги по теплоснабжению, по сбору и обезвреживанию твёрдых бытовых отходов, банному, гостиничному, ритуальному обслуживанию населения, выполняет работы по строительству и ремонту объектов благоустройства в пределах выделенных на эти цели средств, производит столярные изделия, мебель, содержание внешнего благоустройства в городе.

В состав предприятия входят подразделения:

- Предприятие отопительных котельных и тепловых сетей.

- Дорожно-эксплуатационное предприятие.

- Гостиница «Щара».

- Кафе «Щара», бар «Для тебя».

- Баня.

- Фабрика «Гостиничная мебель».

Деятельность предприятия ориентирована на обеспечение устойчивого функционирования всех подразделений, наращивание объёмов и повышение качества жилищно-коммунального обслуживания, выполнение условий договора с исполкомом, неотъемлемой частью которого является снижение себестоимости продукции, работ, услуг, экономия топливно-энергетических ресурсов.

Производственные мощности и имеющиеся трудовые ресурсы обеспечивают решение задач, поставленных перед предприятием.

Стоимость основных производственных фондов по состоянию на 01.01.2015 года составляет 38270,7 млн. руб., основных фондов объектов благоустройства – 46621,6 млн. руб.

Бухгалтерский учёт в Слонимском ГУП ЖКХ организуется по централизованной форме.

Первичные учётные документы создаются в организации исполнителями и поступают в бухгалтерию в соответствии с утверждённым Графиком документооборота.

Первичные учётные документы составляются по форме, содержащейся в альбомах унифицированных форм первичной учётной документации. Оформление хозяйственных операций, по которым не предусмотрены типовые формы первичных учётных документов, осуществляется по формам документов, разработанным организацией в соответствии с требованиями законодательства Республики Беларусь.

Все документы, служащие для приёма и выдачи денег, товарно-материальных и других ценностей, изменяющие кредитные, финансовые и расчётные обязательства предприятия, а также бухгалтерские балансы и финансовая отчётность подписываются директором и главным бухгалтером или лицами, ими уполномоченными. Без подписи указанных лиц перечисленные документы считаются недействительными и к исполнению не принимаются.

Организацией применяется сокращенная журнально-ордерная форма ведения бухучёта, с ведением оборотных ведомостей. На участке учёта основных средств, материалов и предметов, зарплаты, расчётов с поставщиками и подрядчиком (сч. 60.4, 76.1, 76.2 и расчётов с покупателями (сч. 62.1, 62.2, 62.4, 62.3), участок финансово-расчётных операций (51, 55.6), книга покупок по материалам, приобретённым структурными подразделениями, применяется автоматизированная форма ведения учёта на базе программы «Галактика» с использованием типовых проводок, предусмотренных в ней, на остальных участках используется комбинированная форма ведения учёта.

Бухгалтерский учёт ведётся с применением двойной записи и системы счетов, предусмотренной Рабочим планом счетов, разработанным на основе Типового плана счетов бухгалтерского учёта, утверждённого постановлением Минфина РБ от 30.05.2003 № 89.

Структура рабочего плана счетов разработана исходя из:

- отраслевых особенностей и применяемой системы учёта затрат и калькулирования себестоимости продукции (работ, услуг);

- - структуры выручки от реализации (по продукции основного производства и вспомогательных производств и хозяйств, дополнительных платных услуг и т.п.);

- особенностей налогообложения различных видов деятельности.

Управленческий и финансовый учёт ведётся в рамках единой системы счетов. Формирование внутренних отчётов и анализ затрат производится в оперативном порядке по мере необходимости в произвольной форме по заданию УЖКХ Гродненского облисполкома, Слонимского райисполкома, директора ГУП ЖКХ.

Бухгалтерские документы временного хранения согласно номенклатуре дел хранятся в архиве бухгалтерии, а по истечению сроков хранения подлежат уничтожению в установленном порядке. Текущие документы (до трех месяцев) могут находиться на рабочем месте бухгалтера.

Основными средствами признается имущество, используемое в течение периода, превышающего 12 месяцев и имеющее стоимость свыше 30 базовых величин на дату ввода его в эксплуатацию.

В состав предметов включаются предметы, служащие менее одного года, независимо от их стоимости, либо предметы, служащие более одного года, стоимостью в пределах 30 базовых величин. При учёте основных средств ведутся унифицированные формы учёта.

Списание предметов на затраты производится в следующем порядке: в размере 50 процентов стоимости предметов при передаче их со склада в эксплуатацию и оставшиеся 50 процентов - при выбытии их за непригодностью.

В случае приобретения предметов за счёт средств целевого финансирования в момент их передачи со склада в эксплуатацию списание стоимости производится в размере 100% в дебет счёта целевого финансирования.

Предметы стоимостью до 2 базовых величин списываются в расход по мере передачи их в эксплуатацию. Материально-ответственными лицами учёт указанных предметов осуществляется в количественном выражении.

Для учёта начисленного износа к счёту 10 «Материалы» открывается субсчет «Износ предметов». Погашение стоимости предметов производится путём начисления износа с отражением по дебету затратных счетов и кредиту субсчёта «Износ предметов». Предметы учитываются на субсчетах 10.92 «Предметы в эксплуатации», 10.11 «Специальная оснастка и специальная одежда в эксплуатации» по первоначальной стоимости.

Начисление амортизации осуществляется линейным способом, исходя из нормативного срока службы. Индексация амортизационных отчислений не производится.

Пересмотр нормативных сроков службы и (или) сроков полезного использования основных средств производится комиссией по проведению амортизационной политики в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки.

При определении норм амортизации машин и оборудования учитывается сезонный характер работ, без пересмотра нормативных сроков службы. Например, годовая норма амортизации по оборудованию ПОКиТС, обеспечивающему выработку и подачу теплоэнергии для отопления, разложена на 6 месяцев (с января по март и с октября по декабрь).

Учитывая, что объект внешнего благоустройства населенных пунктов не является активной частью основных фондов, восстановление которых осуществляется за счёт средств бюджета, потеря (уменьшение) их первоначальной стоимости отражается на забалансовом счёте 014. Их движение отражается по счёту 83.

Амортизация нематериальных активов производится линейным способом. Срок службы определяется, исходя из времени их использования, установленного в первичных документах, при их отсутствии срок устанавливается в размере 5 лет.

По нематериальным активам, стоимость которых не превышает одной базовой величины, износ начисляется в момент оприходования в размере 100% стоимости.

Ведётся раздельное использование амортизационных фондов воспроизводства основных средств и нематериальных активов.

Учёт доходов и расходов, связанных с основной и торговой деятельностью, ведётся раздельно.

Производственные запасы оцениваются по цене приобретения с отражением по субсчёту 10.1. Их переоценка производится в порядке и сроки, предусмотренные соответствующим решением правительства.

Включение в состав себестоимости сырья, материалов и других материальных ресурсов (за исключением ГСМ) производится по учётным ценам. Ведутся унифицированные формы учёта.

Списание ГСМ производится по средневзвешенным ценам. Ведутся путевые листы для грузовых и легковых (специальных) автомобилей, карточки учёта расхода топлива.

Отражение расходов производится по статьям и в разрезе элементов затрат по основным циклам производства и реализации.

Резерв на ремонт основных средств не создается. Затраты на ремонт включаются в себестоимость продукции (работ, услуг) по мере выполнения ремонтных работ.

Общепроизводственные расходы по фабрике ведутся на счёте 25.

Учёт товаров осуществляется:

- на участке общественного питания - в суммарном выражении по продажным ценам на субсчетах 41.1, 41.2, 41.3, 41,4;

- в магазине «Ритуальные услуги» - в количественном и суммарном выражении по продажным ценам на субсчетах 41.5.

Учёт затрат и калькулирование фактической себестоимости продукции и услуг ведется по структурным подразделениям в разряд видов деятельности.

Для отражения реальных объёмов реализации услуг правильности дальнейшего формирования тарифов на услуги сторонним организациям, реализация услуг участка теплоснабжения и саночистки внутри организации другим структурным подразделениям производится записями по К 90 в корреспонденции с дебетом 20, 26, 23, 25 по утвержденным тарифам.

Автоуслуги, оказываемые друг другу структурными подразделениями, по плановой цене согласно стоимости 1 часа эксплуатации и 1 км пробега для ГУП ЖКХ, а также услуги друг другу по фактической себестоимости списываются в дебет 20, 26, 23, 25 того подразделения, кому оказаны с кредита 20, 23 счёта которого оказало услуги.

Производить индексацию неоплаченных услуг по теплоснабжению, исходя из разницы тарифа на момент оплаты, приходящейся на дату начисления второго месяца после начисления.

Расходы, подлежащие возмещению из бюджета, по ПОКиТС рассчитываются в зависимости от статьи затрат:

- сверхлимитное потребление газа, - исходя из месячного перерасхода и пропорционально отпущенным Гкал населению данного месяца;

- перерасход электроэнергии по удельным нормам, - исходя из квартального перерасхода, пропорционально отпущенным Гкал населению данного квартала;

- расходы, приходящиеся на сверхлимитные потери, - исходя из потерь за квартал и установленного тарифа на коммунальные услуги, обеспечивающие полное возмещение экономически обоснованных затрат на их оказание, утвержденного постановлением СМ РБ, пропорционально отпущенным населению Гкал с начала года.

Перерасход по теплоэнергии, газу и потерям в сетях рассчитывается на основании справок, предоставленных главным энергетиком в бухгалтерию:

- сумма расходов по легковому транспорту, износу не эксплуатируемых основных средств, и т.п., не возмещаемых бюджетом, рассчитывается исходя из отпущенных населению Гкал с начала года.

Операционные доходы и расходы признаются по мере начисления. В их состав включаются:

- реализация имущества предприятия;

- аренда по факту начисления;

- операции с тарой;

- расходы, не давшие доходов (расходы по несостоявшимся тендерам, незаключенные сделки, расходы по кредитам, взятым на приобретение основных средств, износ основных средств, не используемых в предпринимательской деятельности и т.п.

Внереализационные доходы и расходы в виде штрафов, пени, неустоек, а также иных убытков, отражаются в учёте по мере получения их от должника или уплаты.

Для учёта внереализационных доходов и расходов открыт счёт 92 с двумя субсчетами:

92.1 - учёт доходов и расходов организации, непосредственно не связанных с производственной деятельностью, а также расходов, связанных с производственной деятельностью, но неучитывемых при налогообложении; отчислений на содержание вышестоящей организации и отчислений на унитарный сбор;

92.2 - для отражения расходов предприятия, возникших при оказании работникам спортивно-оздоровительных, медицинских, культурно-просветительных и т.п. услуг, выплат социального характера, согласно коллективному договору, оказание услуг сторонним организациям и физическим лицам на безвозмездной основе, содержание соцсферы и т.п.

В случае убыточности предприятия и наличия неиспользованной прибыли на начало года, расходы со счетов 92.1 92.2 относятся на счёт 84.2.

Отражение социальных выплат, возмещаемых бюджетом, производится на 84.1 счёте. По кредиту 84.1 и дебету 86. «Целевое финансирование» фиксируется фактически полученная субсидия на эти цели по предприятию отопительных котельных. При этом распределение расходов, выплаченных работникам ПОКа осуществляется пропорционально отпущенным Гкал на население с начала года. Расходы, носящие общий характер (социальные выплаты работникам аппарата управления, поздравления в газету и т.п.) относятся в дебит 84.1 счёта в размере 30% их стоимости. Также в дебет 84.1 счёта относится налог на недвижимость по основным фондам ПОКиТС в доле, приходящейся на население на возмещение расходов, связанных:

- с операциями по отчуждению имущества, постановкой на учёт, выявленной бесхозной собственности по Слонимскому району.

В конце года остаток 84.1 счёта, образованный за счёт бюджета, направлять на выплату материальной помощи всему предприятию.

Резерв по сомнительным долгам, как и резервы предстоящих расходов и платежей, не создаются. Расходы будущих периодов (за исключением отпусков), отраженных на 97 счёте, включаются в затраты, исходя из полезного срока 5 лет.

Резервный фонд, фонд накопления и потребления не формируются. Списание курсовых и суммовых разниц:

- курсовые и суммовые разницы, учтённые на счёте 98,списываются по кредиторской задолженности ежемесячно в размере не более 10% от фактической себестоимости отгруженной продукции с отражением по дебету (кредиту) по счёту 92;

- курсовые и суммовые разницы рассчитываются по мере совершения хозяйственной операции и по окончанию отчётного периода (месяца);

- курсовые и суммовые разницы по кредитам, взятым на приобретение основных средств, образовавшиеся после ввода объекта в эксплуатацию отражаются проводкой 08 – 98, 60.4, списание накопленных расходов на увеличение стоимости основных средств в конце каждого года.

Закрытие 99 счёта производится по окончании отчётного года заключительными записями декабря.

Входной НДС, образовавшийся при передаче товаров (работ, услуг) одним структурным подразделением другому, отражаемой через счета реализации, подлежит отражению в книге покупок на основании счетов-фактур (ранее на основании счетов по НДС). При этом такая реализация подлежит обложению НДС в установленном порядке.

Исчисление налога за использование природных ресурсов (экологический налог), платы за размещение отходов и хранение отходов, налога на землю производится из фактических данных с ежемесячным отражением на счетах затрат. Также ежемесячно начисляется налог на услуги с отражением по дебету счёта 90.3.

Формирование цен (тарифов) на продукцию, услуги производится на основании плановых калькуляций с учётом плановых размеров цеховых и общеэксплуатационных расходов. Согласно действующих нормативных документов по ценообразованию, цены согласовываются в соответствии с установленным порядком УЖКХ Гродненского облисполкома или Управлением ценовой политики Гродненского облисполкома.

При формировании цен (тарифов) на продукцию и услуги, расходы на сырье и материалы включаются по цене последнего приобретения (за исключением цен на ритуальную продукцию, где калькуляция рассчитывается, исходя из фактической учётной стоимости материалов и полуфабрикатов).

Цеховые, общеэксплуатационные и иные вспомогательные расходы распределяются в плановой калькуляции себестоимости продукции и услуг пропорционально сумме заработной платы основных производственных рабочих в процентах, рассчитанных в плановых сметах этих расходов на текущий год. При расчётах цен (тарифов) на услуги для структурных подразделений предприятия, автоуслуги, заготовки пескосоляной смеси, песка, щебня, древесины, дров, электротехнических работ и др., применяются фактически сложившиеся за предыдущий месяц проценты цеховых и общеэксплуатационных расходов.

Включаются в состав себестоимости проценты по кредитам банка, кроме процентов по кредитам, взятым на приобретение основных средств, проценты по которым после ввода основных средств отражаются на счёте 91.

Осуществляется ведение книги покупок.

Синтетический учёт операций на расчётном счёте бухгалтерия Слонимского городского унитарного предприятия жилищно-коммунального хозяйства осуществляет в соответствии с рабочим планом счетов на активном счёте 51 «Расчетный счёт».

Дебет счёта 51 «Расчетный счёт» отражает остаток денежных средств на начало месяца и поступление средств в течение месяца, а по кредиту - расходование денежных средств с расчетного счёта.

Так как в Слонимском городском унитарном предприятии жилищно-коммунального хозяйства бухгалтерский учёт автоматизирован, то журнал-ордер № 2 «Расчетный счёт», отражающий обороты по кредиту счёта за месяц и ведомость №2, отражающая обороты по кредиту данного счёта, не ведутся. Бухгалтер в конце месяца составляет Группировочную ведомость по счёту 51 в разрезе корреспондирующих счетов, субсчетов и дату совершения операций. Все записи в данной ведомости ведутся на основании выписок из банка с расчётного счёта и приложенных к ним документов, полученных от других предприятий, на основании которых списаны или зачислены средства.

Все приложенные к выписке документы гасятся штампом с указанием даты проведения данного документа (т.е. дата совершения операции по платежному документу). Бухгалтер проверяет правильность сумм, указанных в выписке, и при обнаружении ошибки немедленно извещает об этом банк.

Итоговые обороты и сальдо по Оборотной ведомости переносятся в конце месяца в Главную книгу на счёт 51 «Расчётный счёт».

Поступление и выбытие денежных средств на расчётный счёт и с расчётного счёта отражается бухгалтерскими проводками.

Организация, помимо хранения денежных средств в кассе, на расчётных и валютных счетах, могут хранить их на других счетах в банках, которые используются для целевого назначения. Для учёта этих денежных средств в Плане счетов бухгалтерского учёта предусмотрен главный счёт 55 «Специальные счета в банках», который по отношению к балансу является активным, размещаясь в промежуточных и заключительном баланса во 2 разделе актива по статье.

Для учёта денежных сумм, находящихся в пути, на предприятии используется счёт 57 «Переводы в пути». Этот счёт предназначен для обобщения информации о движении денежных средств (переводов) в пути, т.е. денежных сумм, внесенных в кассы банка для перечисления на расчётный, валютный или иные счета организации, но ещё не поступивших и не зачисленных по назначению.

Этот счёт по отношению к балансу является активным и размещается во втором разделе актива баланса по статье «Прочие денежные средства». По дебетовой стороне счёта учитываются сальдо и поступление, а по кредитовой – списание денежных средств при зачислении их по назначению на соответствующий счет в банке.

Однако на предприятии имеется в наличии расчётные и валютные счета поэтому было предусмотрено использование два субсчёта:

57-1 «Переводы в пути в отечественной валюте», 57-2 «Переводы в пути в иностранной валюте». Синтетический учёт ведётся в Главной книге в обобщённом виде. Аналитический учёт в журнально-ордерной форме – в журнале-ордере №3 и ведомости №25.

Для хранения наличных денежных средств и выполнения расчётов ими на каждом предприятии, в организации или учреждении создается касса.

Предприятию разрешено иметь в своей кассе наличные деньги в пределах лимита, установленного в ОАО «Белагропромбанк», в котором открыт их расчётный счёт на год по согласованию с руководителем предприятия.

На основании обработанного счёта кассира в бухгалтерии ведётся учёт кассовых операций в журнале-ордере 1 по кредиту счёта 50 «Касса» и в ведомости 1 по дебету счёта 50 (для контроля).

2.2 Общая оценка структуры имущества, активов организации и их источников по данным баланса

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчётную дату. По балансу характеризуется состояние материальных запасов, расчётов, наличие денежных средств, инвестиций.

Анализ активов, обязательств и капитала организации можно провести по Приложению 1 к постановлению Министерства финансов Республики Беларусь 17.02.2009 № 16 «Для промежуточной и годовой отчётности» бухгалтерскому балансу форма № 1c помощью одного из следующих способов:

- анализа непосредственно по балансу без предварительного изменения состава балансовых статей;

- формирования уплотнённого сравнительного аналитического баланса путём агрегирования некоторых однородных по составу элементов балансовых статей;

- дополнительной корректировки баланса на индекс инфляции c последующим агрегированием статей в необходимых аналитических разрезах.

Анализ непосредственно по балансу – дело довольно трудоёмкое и неэффективное, так как слишком большое количество расчётных показателей не позволяет выделить главные тенденции в финансовом состоянии организации.

Поэтому целесообразно исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путём уплотнения отдельных статей и дополнения его показателями структуры, а также расчётами динамики.

Аналитический баланс позволяет свести воедино и систематизировать те расчёты, которые обычно осуществляет аналитик при ознакомлении c балансом. Схемой аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Составим аналитический баланс по данным бухгалтерского баланса Слонимского ГУП ЖКХ (Приложение А).

Исследование изменения структуры активов организации позволяет получить важную информацию.

Как мы видим из данных таблицы 2.1, за отчётный период в Слонимском ГУП ЖКХ активы организации возросли на 5703 млн. руб., или на 8,17%, в том числе за счёт увеличения объёма внеоборотных активов на 4997 млн. руб., или на 7,8 %, и прироста оборотных активов – на 706 млн. руб., или на 11,6%. Иначе говоря, за отчётный период во внеоборотные средства было вложено более чем в сем раз больше средств. При этом материальные оборотные средства увеличились на 54 млн. руб.

Данные колонки 10 таблицы 2.1 показывают, что оборотные активы возросли в основном за счёт дебиторской задолженности (платежи до 12 месяцев) и составили 731 млн. руб. или 12,8%, а внеоборотные за счёт нематериальных активов и составили 89,7%.

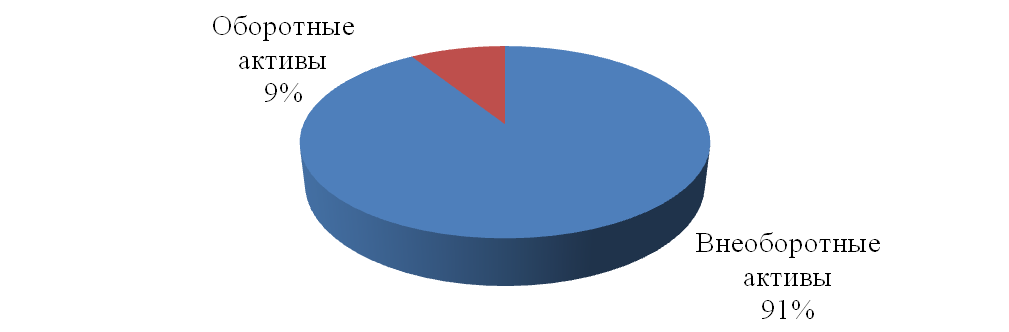

В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли внеоборотных средств, которые составляют 91%, и их доля не изменилась в течение года (Рисунок 2.1).

Рисунок 2.1 Структура совокупных активов Слонимского ГУП ЖКХ за 2015 год

Для более детального анализа состава оборотных средств составим сводную таблицу, отображённую в Приложении Б.

Увеличение оборотных средств в 2015 году в Слонимском ГУП ЖГХ осуществлялось за счёт дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчётной даты) на 731 млн. руб., что составило 21,9%, в том числе в т.ч. покупателей и заказчиков на 830 млн. руб., что составило 26,8%.

Удельный вес собственных источников средств, в общем объёме увеличилась в течение года на 283 млн. руб., что составило 0,43%.

Структура заемных средств в течение отчётного периода претерпела ряд изменений.

Наблюдается увеличение кредиторской задолженности на 2983 млн. руб., что составляет 110,6%, которая состоит из задолженности:

- перед покупателями и заказчиками – 5 млн. руб. (15,6%);

- по расчётам с персоналом по оплате труда - -53 млн. руб. (-9,8%);

- расчётов по налогам и сборам – 160 млн. руб. (47,6%);

- расчётов по социальному страхованию и обеспечению - -46 млн. руб. (-23,1%);

- перед прочими кредиторами – 494 млн. руб. (163,6%).

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

За отчётный период в Слонимском ГУП ЖКХ наблюдается увеличение валюты баланса с 69805 млн. руб. до 75805 млн. руб., т.е. на 5703 млн. руб., что составило 8,17%. Однако потеря стоимости основных фондов за 2015 год составила 28088 млн. руб., а сумма их переоценки всего 2576 млн. руб. Можно предположить, что увеличение валюты баланса является следствием только лишь удорожания готовой продукции под воздействием инфляции сырья, материалов, либо оно указывает и на расширение финансово-хозяйственной деятельности.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости или устойчивости организации.

За отчётный период наблюдается увеличение доли собственных средств с 66173 млн. руб. на начало до 66456 млн. руб. на конец 2015 года, что составило 283 млн. руб. или 0,43%. Источниками увеличения послужили увеличения в:

- добавочном фонде;

- нераспределённой прибыли;

- доходах будущих периодов.

Увеличение собственных средств за счёт любого из источников способствует усилению финансовой устойчивости организации.

В анализируемом периоде в наличии нераспределенная прибыль, что может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Увеличение доли оборотных средств в имуществе (активах) может свидетельствовать о:

- формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

- отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

- сворачивании производственной базы;

- искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учёта и т.д.

Для того чтобы сделать точные выводы о причинах изменения данной пропорции в структуре активов, необходимо провести более детальный анализ разделов и отдельных статей актива баланса, в частности, оценить состояние производственного потенциала ГУП ЖКХ, эффективность использования основных средств и нематериальных активов, скорость оборота текущих активов и др.

При анализе первого раздела актива баланса следует обратить внимание на тенденции изменения такого его элемента, как незавершенное строительство. Вложения в незавершённое строительство увеличились с 1384 млн. руб. до 1904 млн. руб., т.е. на 520 млн. руб. или на 37,5%, эта статья не участвует в производственном обороте и, следовательно, при определённых условиях увеличение её доли может негативно сказаться на результативности финансово-хозяйственной деятельности.

Отсутствие долгосрочных финансовых вложений указывает на то, что организация не имеет инвестиционной направленности.

Учитывая, что удельный вес основных средств может изменяться и вследствие воздействия внешних факторов (например, порядок их учёта, при котором происходит запаздывающая коррекция стоимости основных фондов в условиях инфляции, в то время как цены на сырье, материалы, готовую продукцию могут расти достаточно быстрыми темпами), необходимо обратить внимание на изменение абсолютных показателей за отчётный период.

Наличие в составе активов организации нематериальных активов косвенно характеризует избранную организацией стратегию как инновационную, так как она вкладывает средства в патенты, технологии, другую интеллектуальную собственность.

Подробный анализ эффективности использования нематериальных активов очень важен для руководства организации. Однако по данным бухгалтерского баланса он не может быть проведен. Для него требуются информация из формы № 5 и внутренняя учётная информация.

Рост (абсолютный с 706 млн. руб. и относительный 11,4 %) оборотных активов может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота. Это объективно вызывает потребность в увеличении их массы.

Анализируя структуру запасов основное внимание целесообразно уделить выявлению тенденций изменения таких элементов текущих активов, как сырье, материалы и другие аналогичные ценности (строка 211).

По этой статье за отчётный период произошло снижение затрат на сырьё, материалы и другие активы с 1839 млн. руб. до 1487 млн. руб.

Выполненные этапы по незавершённым работам отсутствуют (строка 217).

Готовая продукция и товары для реализации увеличились с 233 млн. руб. до 249 млн. руб.

Товары отгруженные (строка 216) - отсутствуют.

Увеличение удельного веса производственных запасов может свидетельствовать о:

- наращивании производственного потенциала организации;

- стремлении за счёт вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции;

- нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, хотя тенденция к росту запасов может привести на некотором отрезке времени к увеличению значения коэффициента текущей ликвидности, необходимо проанализировать, не происходит ли это увеличение за счёт необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния.

В общих чертах баланс ГУП ЖКХ обладает признаками «хорошего» баланса:

- валюта баланса в конце отчётного периода увеличилась по сравнению c началом периода, темп прироста составил 108,2%;

- темпы прироста оборотных активов 111,6% выше, чем темпы прироста внеоборотных активов 107,8%;

- собственный капитал организации – 66456 млн. руб. превышает заемный – 9052 млн. руб., но темпы собственного капитала – 100,4%, ниже, чем темпы роста заемного капитала – 247,2%;

- темпы прироста дебиторской - 121,9% меньше темпов прироста кредиторской задолженности – 219,6%;

- доля собственных средств в оборотных активах более 10%;

- в балансе отсутствует статья «Непокрытый убыток».

Заключение

Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1 утверждённый Постановлением Министерства финансов Республики Беларусь 17.02.2009 года № 16. В настоящее время он является основной аналитической формой, но при этом отражает финансовое положение предприятия лишь по состоянию на отчётную дату.

В качестве анализируемого предприятия было выбрано Слонимское городское унитарное предприятие жилищно-коммунального хозяйства (ГУП ЖКХ) - многоотраслевое предприятие, которое оказывает услуги по теплоснабжению, сбору и обезвреживанию твёрдых бытовых отходов, банному, гостиничному, ритуальному обслуживанию населения, выполняет работы по строительству и ремонту объектов благоустройства в пределах выделенных на эти цели средств, производит столярные изделия, мебель, содержание внешнего благоустройства в городе.

Был проведен сравнительный анализ баланса Слонимского ГУП ЖКХ, анализ ликвидности баланса, анализ достаточности источников финансирования для формирования материальных оборотных средств редакции, коэффициентный анализ платежеспособности и финансовой устойчивости, анализ потенциального банкротства. По результатам проведенного анализа можно сделать нижеследующие выводы.

По результатам сравнительного анализа баланса организации:

- валюта баланса за отчётный период увеличилась;

- увеличились оборотные и внеоборотные активы, однако внеоборотных активов больше, чем оборотных;

- растёт дебиторская и кредиторская задолженности;

- уменьшилось целевое финансирование.

Согласно результатам вертикального анализа организация имеет невысокую платежеспособность, так как количество денежных средств небольшое и оно уменьшилось с 99 млн. руб. до 25 млн. руб. за отчётный период и высокую финансовую устойчивость - в структуре пассива баланса преобладает собственный капитал (94,8% и 88% на начало и конец периода соответственно).

Горизонтальный анализ свидетельствует о нерациональном использовании средств, так как наибольший рост получили дебиторская задолженность (121,9%) и НДС по приобретенным ценностям (171,2%), однако увеличилась и кредиторская задолженность поставщиков и подрядчиков на 100% и авансов полученных на 210,6%.

Анализ ликвидности баланса свидетельствует о недостаточной ликвидности баланса организации.

Полученные выводы позволяют сделать следующие рекомендации:

- взыскивать дебиторскую задолженность; стремиться к тому, чтобы дебиторская и кредиторская задолженности росли примерно одинаковыми темпами;

- расширять свою деятельность в других, более рентабельных направлениях, развивая другие виды деятельности, соответствующие Уставу организации;

- увеличивать уставный капитал организации за счёт третьих лиц;

- уменьшить долю запасов в оборотных средствах;

- поддерживать жёсткую финансовую дисциплину: отслеживать своевременность платежей в бюджет и внебюджетные фонды, расчётов с кредиторами;

- вести рациональную кадровую политику - подбор высококвалифицированных кадров, повышение профессионального уровня сотрудников, работающих в настоящее время.

Список использованных источников

- Республика Беларусь. Кодексы. Банковский кодекс Республики Беларусь: принят Палатой представителей 03.10.2000г.– Мн.: Амалфея, 2003. - 192 с.

- Астахов В.П. Бухгалтерский учет: учеб. пособие / В.П. Астахов – М.: изд. Центр «Шорт», 2013. – 928 с:

- Бакаев Е.А. Бухгалтерский учет: учебник / Е.А. Бакаев – М.: Велби, Промпект, 2015.-392 с.

- Бухгалтерский учёт: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. – Минск : Амалфея, 2010. – 608 с.

- Вещунова Н. Л. Бухгалтерский учёт: Учеб. пособие / Н.Л. Вещунова, Л.Ф. Фомина. - М.: Финансы и статистика, 2000. – С. 21

- Воскресенская Л. Организация учета материалов при списании их в производство методом ЛИФО : Национальный бухгалтерский учет. – 2012. –№9. – С. 10-20

- Давидовская И. Л. Бухгалтерский баланс: виды и назначение // Бухгалтерский учет. 2012. №3. с.11-14.

- Зонова А. В. Бухгалтерский учет и анализ: учеб. пособие / А.В. Зонова Л.А. Адамайтис, И.Н. Бачуринская – М.: ЭКСМО, 2009. – 501с.

- Кондакова Н.С. Учет расчетов с поставщиками и подрядчиками // Главный бухгалтер. 2009. №25. – с. 36.

- Курильчик Н. Тенденции разделения и сближения бухгалтерского учета и отчетности // Бухгалтерский учет и анализ. 2011г. №4. с. 8-12.

- Левкович О.А. Бухгалтерский учет: учебник / О.А. Левкович, И.Н. Бурцева. - Мн.: Амалфея, 2006. - 800 с.

- Пошерстник Н.В. Бухгалтерский учет : учеб. пособие / Н.В. Пошерстник. СПб.: Питер. 2012. - 416 с.

- Расулов Н.Д. Бухгалтерский учёт в общественном питании. 2-е изд., перераб. и доп. – М.: Книжный мир, 2011. – 528 с.

- Сапего, И.И. Бухгалтерский учет: учеб. пособие / И.И. Сапего. - Новополоцк ПГУ, 2012. – 544 с: ил.

- Сокольчик Т.П. Бухгалтерский учет и аудит / Т.П. Сокольчик, В.Н. Градусова, Е.Г. Кобзик.- Мн.: Акад.упр при Президенте Респ. Беларусь, 2013.- 263 с

- Стражев, В.И. Объект и предмет бухгалтерского учета: их сущность, принципиальные различия, место и роль в управлении // Бухгалтерский учет и анализ. 2011. №4. с.4-8

- Стражева Н.С. Бухгалтерский учет: учебник / Н.С. Стражева, А.В. Стражев – Мн.: Книжный дом, 2014. – 432 с: ил.

- Титов В.И. Экономика предприятия: Учебник / В.И. Титов. – М.: Издательско-торговая корпорация «Дашков и Ко», 2014. – с. 462.

- Филипенко, Л. Н. Бухгалтерский и налоговый учет: практическое пособие / Л.Н. Филипенко — Мн.: О.М. Филипенко, 2009. - 648 с.

- Финансовый учет: учебник для вузов / В.Г. Гетьман, В.А. Терехова, Л.З. Шнейдман и др.; Ред. Гетьман В.Г. - 4-е изд., переработанное и дополненное. - Москва: Финансы и статистика: Инфра-М, 2011. - 816 с.

- Экономика предприятия / В.Я. Хрипач, Г.З. Суша, Г.К. Оноприенко; Под ред. В.Я. Хрипача, Минск: Экономпресс, 2010. – 464.

ПРИЛОЖЕНИЯ

Приложение А

Сравнительный аналитический баланс Слонимского ГУП ЖКХ

|

Наименование статей |

Коды строк |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

||||||

|

на начало года |

на конец года |

Изменение (+, -) |

на начало года |

на конец года |

Изменение (+, -) |

в % к величине на начало года |

в % к изменению итога баланса |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

I. Внеоборотные активы |

|||||||||

|

1.1. Нематериальные активы |

стр. 110 |

61525 |

66640 |

5115 |

88,1 |

88,2 |

0,1 |

8,3 |

89,7 |

|

1.2. Основные средства |

стр.120 |

32 |

18 |

-14 |

0,04 |

0,02 |

-0,02 |

-43,8 |

-0,2 |

|

1.3. Прочие внеоборотные активы |

стр.130, 135, 140, 150 |

2176 |

2072 |

-104 |

3,1 |

2,7 |

-0,4 |

-4,8 |

-1,8 |

|

ИТОГО по разделу I |

стр.190 |

63733 |

68730 |

4997 |

91,3 |

91 |

-0,3 |

7,8 |

87,6 |

|

II. Оборотные активы |

|||||||||

|

2.1. Запасы |

стр. 210, 220 |

2637 |

2691 |

54 |

3,8 |

3,6 |

-0,2 |

2 |

2 |

|

2.2. Дебиторская задолженность (платежи после 12 месяцев) |

стр.230 |

||||||||

|

2.3. Дебиторская задолженность (платежи до 12 месяцев) |

стр.240 |

3331 |

4062 |

731 |

4,8 |

5,4 |

0,6 |

21,9 |

12,8 |

|

2.4. Краткосрочные финансовые вложения |

стр.250 |

||||||||

|

2.5. Денежные средства |

стр.260 |

99 |

25 |

-74 |

0,1 |

0,03 |

-0,07 |

74,7 |

-1,3 |

|

ИТОГО по разделу II |

стр.290 |

6 072 |

6778 |

706 |

8,7 |

9 |

0,3 |

11,6 |

12,4 |

|

Медленно реализуемые активы |

стр.210+ 220+230+ +270 |

2642 |

2691 |

49 |

3,8 |

3,6 |

-0,2 |

1,85 |

0,8 |

|

Наиболее ликвидные активы |

стр. 250 + 260 |

99 |

25 |

-74 |

0,1 |

0,03 |

-0,07 |

74,7 |

-1,3 |

|

Величина финансово-эксплуатационных потребностей |

стр. 210 + 230 + 240 - 620 |

2787 |

245 |

-2542 |

4 |

0,3 |

-3,7 |

91,2 |

-44,6 |

|

Стоимость имущества |

стр.190+ +290 |

69805 |

75508 |

5703 |

100 |

100 |

0 |

8,17 |

100 |

|

III. Капитал и резервы |

|||||||||

|

3.1. Уставный капитал |

стр. 410 |

1540 |

1540 |

0 |

2,2 |

2,2 |

|||

|

3.2. Добавочный и резервный капитал |

стр. 420+ +430 |

62977 |

67949 |

4972 |

90,2 |

90 |

-0,2 |

7,9 |

87,2 |

|

3.3. Фонд социальной сферы и целевые финансирования |

стр.440+ +450 |

684 |

1299 |

615 |

1 |

1,7 |

0,7 |

89,9 |

10,8 |

|

3.4. Нераспределённая прибыль |

стр.460 + 470 - 465 - 475 |

972 |

-4332 |

-5304 |

1,4 |

5,73 |

4,33 |

-545,7 |

-93 |

|

ИТОГО по разделу III |

стр.490 |

66173 |

66456 |

283 |

94,8 |

88 |

-6,8 |

0,43 |

5 |

|

IV. Долгосрочные обязательства |

стр.590 |

192 |

151 |

-41 |

0,3 |

0,2 |

-0,1 |

21,4 |

-0,7 |

|

V. Краткосрочные обязательства |

|||||||||

|

5.1. Заемные средства |

стр.610 |

742 |

3220 |

2478 |

1,1 |

4,3 |

3,2 |

333,9 |

43,5 |

|

5.2. Кредиторская задолженность |

стр.620 |

2698 |

5681 |

2983 |

3,9 |

7,5 |

3,6 |

110,6 |

52,3 |

|

5.3. Прочие обязательства |

стр.630 + 640 + 650 + 660 |

||||||||

|

ИТОГО по разделу V |

стр.690 |

3440 |

8901 |

5461 |

4,9 |

11,8 |

6,9 |

158,7 |

95,7 |

|

Краткосрочные пассивы |

стр.610 + 630, 660 |

742 |

3220 |

2478 |

1,1 |

4,26 |

3,16 |

333,9 |

43,5 |

|

Всего заемных средств |

стр.590 + 690 |

3662 |

9052 |

5390 |

5,2 |

12 |

6,8 |

147,2 |

94,5 |

|

Итог баланса |

стр.300 или стр.700 |

69805 |

75508 |

5703 |

100 |

100 |

0 |

8,17 |

100 |

|

Рабочий капитал |

стр.290 - 690 |

2632 |

-2123 |

-4755 |

3,8 |

2,8 |

-1 |

-180,7 |

83,4 |

|

Величина собственных средств в обороте |

стр. 490 - 190 |

2440 |

-2274 |

-4714 |

3,5 |

3 |

-0,5 |

-193,2 |

82,6 |

Приложение Б

Состав оборотных средств Слонимского ГУП ЖКХ

|

Наименование статей |

Коды строк |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

||||||

|

на начало года |

на конец года |

Изменение (+, -) |

на начало года |

на конец года |

Изменение (+, -) |

в % к величине на начало года |

в % к изменению итога баланса |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Запасы и затраты |

стр. 210 |

2154 |

1864 |

-290 |

3,1 |

2,5 |

-0,6 |

-13,5 |

-5,1 |

|

в т.ч. сырьё, материалы и другие активы |

стр. 211 |

1839 |

1487 |

-352 |

2,6 |

2 |

-0,6 |

-19,1 |

-6,2 |

|

животные на выращивании и откорме |

стр. 212 |

||||||||

|

незавершённое производство и полуфабрикаты |

стр. 213 |

4 |

15 |

11 |

0,6 |

0,02 |

-0,6 |

275 |

0,2 |

|

расходы на реализацию |

стр. 214 |

||||||||

|

готовая продукция и товары для реализации |

стр. 215 |

233 |

249 |

16 |

0,3 |

0,3 |

0 |

6,9 |

0,3 |

|

товары отгруженные |

стр. 216 |

||||||||

|

выполненные этапы по незавершённым работам |

стр. 217 |

||||||||

|

расходы будущих периодов |

стр. 218 |

78 |

113 |

35 |

0,11 |

0,14 |

0,03 |

44,9 |

0,6 |

|

прочие запасы и затраты |

стр. 219 |

||||||||

|

Налоги по приобретённым активам |

стр. 220 |

483 |

827 |

344 |

0,7 |

1,1 |

0,4 |

44 |

6 |

|

Дебиторская задолженность (платежи по которым ожидаются более, чем в течение 12 месяцев после отчётной даты) |

стр. 230 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

в т.ч. покупателей и заказчиков |

стр. 231 |

||||||||

|

Поставщиков и подрядчиков |

стр. 232 |

||||||||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты) |

стр. 240 |

3331 |

4062 |

731 |

4,8 |

5,4 |

0,6 |

21,9 |

12,8 |

|

в т.ч. покупателей и заказчиков |

стр. 241 |

3092 |

3922 |

830 |

4,4 |

5,2 |

0,8 |

26,8 |

14,5 |

|

поставщиков и подрядчиков |

стр. 242 |

198 |

85 |

-113 |

0,3 |

0,1 |

-0,2 |

-57,1 |

-2 |

|

по налогам и сборам |

стр. 243 |

||||||||

|

по расчётам с персоналом |

стр. 244 |

1 |

1 |

- |

0,001 |

0,001 |

0 |

- |

- |

|

разных дебиторов |

стр. 245 |

||||||||

|

прочая дебиторская задолженность |

стр. 249 |

40 |

54 |

14 |

0,06 |

0,07 |

0,01 |

35 |

0,2 |

|

Расчёты с учредителями |

стр. 250 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

в т.ч. по вкладам в уставный фонд |

стр. 251 |

||||||||

|

прочие |

стр. 252 |

||||||||

|

Денежные средства |

стр. 260 |

99 |

25 |

-74 |

0,14 |

0,03 |

-0,11 |

-74,7 |

-1,3 |

|

в т.ч. денежные средства на депозитивных счетах |

|||||||||

|

Финансовые вложения |

стр. 261 |

5 |

-5 |

0,007 |

-0,1 |

||||

|

Прочие оборотные активы |

стр. 270 |

||||||||

|

Итого по разделу II |

стр. 210 |

6072 |

6778 |

706 |

8,8 |

9 |

0,2 |

11,4 |

12,4 |

-

Зонова А. В. Бухгалтерский учет и анализ: учеб. пособие / А.В. Зонова Л.А. Адамайтис, И.Н. Бачуринская – М.: ЭКСМО, 2009. – 501с. ↑

-

Левкович О.А. Бухгалтерский учет: учебник / О.А. Левкович, И.Н. Бурцева. - Мн.: Амалфея, 2006. - 800 с. ↑

-

Вещунова, Н. Л. Бухгалтерский учёт: Учеб. пособие / Н.Л. Вещунова, Л.Ф. Фомина. - М.: Финансы и статистика, 2000. – С. 21 ↑

-

Титов В.И. Экономика предприятия: Учебник / В.И. Титов. – М.: Издательско-торговая корпорация «Дашков и Ко», 2014. – с. 462. ↑

-

Воскресенская Л. Организация учета материалов при списании их в производство методом ЛИФО : Национальный бухгалтерский учет. – 2007. –№9. – С. 10-20 ↑

-

Стражев, В.И. Объект и предмет бухгалтерского учета: их сущность, принципиальные различия, место и роль в управлении // Бухгалтерский учет и анализ. 2011. №4. с.4-8 ↑

-

Сокольчик Т.П. Бухгалтерский учет и аудит / Т.П. Сокольчик, В.Н. Градусова, Е.Г. Кобзик.- Мн.: Акад.упр при Президенте Респ. Беларусь, 2013.- 263 с ↑

-

Курильчик Н. Тенденции разделения и сближения бухгалтерского учета и отчетности // Бухгалтерский учет и анализ. 2011г. №4. с. 8-12. ↑

-

Курильчик Н. Тенденции разделения и сближения бухгалтерского учета и отчетности // Бухгалтерский учет и анализ. 2011г. №4. с. 8-12. ↑

-

Филипенко, Л. Н. Бухгалтерский и налоговый учет: практическое пособие / Л.Н. Филипенко — Мн.: О.М. Филипенко, 2009. - 648 с. ↑

-

Филипенко, Л. Н. Бухгалтерский и налоговый учет: практическое пособие / Л.Н. Филипенко — Мн.: О.М. Филипенко, 2009. - 648 с. ↑

-