Хозяйственный учет

Содержание:

Введение

Главным поставщиком информации для управления организацией считается бухгалтерский учет. Бессчетные конфигурации в законодательстве нашей государства увеличивают запросы к познаниям почв бухгалтерского учета. Для того, чтобы верно беседовать общепризнанных мерок законодательства, прослеживать финансовые веяния в свете происходящих перемен, бухгалтер обязан аристократия концепцию, долголетний навык предшественников, общепризнанные критерии и способа ведения бухгалтерского учета.

Бухгалтерский учет обязаны знать не только бухгалтера, но адепты администрации (руководитель и его заместители), экономисты, боссы отделов, ключевые знатоки, сотрудники отдела сотрудников, труда и заработной платы, планирования и нормирования, менеджеры, инженеры и иные сотрудники с целью действенного функционирования организации как единственного цельного.

Данное учебно-методическое пособие произведено из 2-ух разделов: «Теория бухгалтерского учета» и «Бухгалтерский учет». В разделе «Теория бухгалтерского учета» изложено понятие бухгалтерского учета и его пространство в домашнем учете, рассмотрены объекты и способ бухгалтерского учета, система счетов, классификация документов, облики и формы регистров бухгалтерского учета и учетных записей. В разделе «Бухгалтерский учет» на основании мнений и определений первого раздела рассмотрен порядок учета ведущих обликов имущества и источников его формирования: производственных припасов, ведущих средств, расходов, дебиторской и кредиторской задолженности, денежных итогов. Показаны конфигурации имущества и источников его формирования под воздействием домашних процессов: заготовление, создание и осуществление.

Данное пособие направлено на усвоение почв бухгалтерского учета и выработку финансового мышления адекватного прогрессивным условиям.

1. Понятие и виды хозяйственного учета

1.1. Понятие хозяйственного учета и его измерители

Домашняя работа организаций и лиц обусловливает надобность в ее учете и контроле. Главная задача домашней работы ее членов в усмиряющем большинстве случаев – получение выгоды. В процессе ее заслуги коммерсанты сталкиваются с притязаниями налогового, трудового, таможенного, банковского и иного законодательства, ценообразования, притязаниями неэкономического нрава (пожарная защищенность, санитария и гигиена и т.д.). И для заключения всех вопросов, соблюдения всех общепризнанных мерок законодательства нужен жесткий учет и контроль. Стоит лишь только бизнесмену их ослабить, неминуемы штрафные наказания, административная обязанность и больше нешуточные меры со стороны страны, а еще кредиторов.

Домашний учет произведено из 4 поочередных рубежей: исследования, измерения, регистрации домашних операций с поддержкой естественных, трудовых и валютных измерителей и обобщения приобретенной инфы для управления организацией.

Надзор за домашней работой организации является первым рубежом домашнего учета. Оно осуществляется для определения высококачественных данных изучаемых объектов домашней работы. Впоследствии исследования идет по стопам 2 период - измерение, т.е. установление количественных данных объектов. На 3-ем рубеже сведения о высококачественной и количественной свойствах изучаемых прецедентов регистрируют методом записи на всевозможные носители инфы (первичные документы). Впрочем инфы, содержащейся в изначальных документах, нередко случается мало или важна ее последующая объединение и обобщение для принятия обоснованных управленческих заключений, для чего и работает 4-ый период домашнего учета.

Этим образом, домашний учет дает собой систему исследования, измерения, регистрации, группировки и обобщения инфы об объектах домашней работы для контроля и управления.

На рубеже измерения применяется 3 облика измерителей: естественные, трудовые, валютные.

Естественные измерители применяются для свойства учитываемых объектов в естественном выражении. Особой чертой естественных измерителей считается внедрение их лишь только для свойства однородных предметов. Возможно подсчитать численность приобретенной продукции какого-нибудь облика во всех отрядах организации, но в то же время невозможно суммировать разнородные облики продукции. К естественным измерителям относят меры массы, длины, площади, времени, размера, числа и др. С поддержкой естественных измерителей исполняется количественный учет товарно-материальных ценностей, готовой продукции, нематериальных активов, дел, предложений и т.д.

Трудовые измерители применяются для количественного отблеска расходов труда в процессе домашней работы и выражаются в единицах времени (минутах, часах, днях). Они используются для расчета заработной платы сотрудникам, производительности труда и др. характеристик. Трудовые измерители, как и естественные, нельзя применить в качестве повального измерителя домашней работы организации в целом.

Валютные измерители выступают в качестве обобщающих характеристик. Они дают возможность совместить разнородные объекты и прецеденты домашней деятельности и высказать их одном измерителе. В согласовании со заметкой 11 Закона Республики Беларусь «О бухгалтерском учете и отчетности» активы и обещания принимаются к бухгалтерскому учету в белорусских руб.. При данном в домашнем учете нужно параллельно отображать значение обещаний в зарубежной денежной единице в согласовании с договорами с зарубежными партнерами. Валютные измерители отображают экономическое состояние организации (затраты, выгода, урон, рентабельность и т.д.), охарактеризовывают расчетную дисциплину (дебиторскую и кредиторскую задолженность).

1.2. Виды учета и их характеристика

Домашний учет в зависимости от производимых им функций разделяется на 3 ведущих облика: оперативный (оперативно-технический), статистический и бухгалтерский.

Оперативный (оперативно-технический) учет специализирован для управления домашними операциями и процессами именно при их совершении. Особой чертой его считается стремительность получения инфы и реагирования на нее. Для отблеска приобретенных данных нередко не потребуются бумаги поставленной формы, записи исполняются в случайной комфортной для юзера форме. Быстрое получение сведений разрешает практически сразу рулить процессом домашней работы: следить за ассортиментом реализуемых продуктов и товарооборотом, держать под контролем выполнение соглашений с поставщиками и клиентами, численность и качество изготавливаемой продукции и т.д.

Статистический учет применяется для отблеска глобальных социально-экономических явлений и процессов, исследования законов функционирования государственной экономики и социальной жизни, отдельных секторов экономики. Статистический учет характеризуется особыми способами и методами сбора и обработки инфы (группировка, расплата средних величин, коэффициентов корреляции и т.д.). Статистические характеристики охарактеризовывают размер производства, экспорта, импорта, занятость трудовых ресурсов и использование рабочего времени; степень инфляции и перемена потребительского бютжета и т.д. Объектом изучения данного облика учета считаются как отдельные организации, например и в целом экономика страны.

В согласовании с заметкой 2 Закона Республики Беларусь «О бухгалтерском учете и отчетности» бухгалтерский учет – это система нескончаемого и сплошного документального отблеска инфы о домашней работы организации способом двойной записи в валютном выражении на счетах бухгалтерского учета в согласовании с законодательством Республики Беларусь.

Бухгалтерский учет занимает центральное пространство в системе домашнего учета и содержит ряд отличающих его индивидуальностей от иных обликов учета. Особенности бухгалтерского учета заключаются в том, собственно что ни 1 запись невозможно изготовлять без надлежаще оформленного документа; бухгалтерский учет непрерывен во времени и обхватывает все домашние операции; применяются своеобразные способы обработки инфы (счета, двойная запись и т.д.); исполняется периодическое обобщение данных в облике составления форм бухгалтерской отчетности. В бухгалтерском учете применяются все 3 облика измерителей, но валютный — содержит главное смысл, например как обеспечивает получение обобщенных характеристикпоказателей результативности деятельности организации (наличие активов и обещаний, балансовая прибыль, размер денежных инвестициям, положение расчетов с бютжетом и др.). Бухгалтерский учет создает характеристики хозяйственной работы в облике отдельных форм отчетности, которые применяются внутренними и наружными юзерами для обоснования и принятия управленческих заключений.

Ведущими задачками бухгалтерского учета считаются:

1) составление абсолютной и достоверной инфы о работы организации и ее экономическом положении, приобретенных доходах и понесенных расходах;

2) обеспечивание при совершении организацией домашних операций внутренних и наружных юзеров актуальной информацией о наличии и перемещении активов и обещаний, а еще о применении вещественных, трудовых и денежных ресурсов;

3) предотвращение негативных итогов домашней работы организации и выявление резервов ее экономической стойкости.

В собственную очередь бухгалтерский учет разделяется на финансовый, управленческий, налоговый.

Экономический учет специализирован для обобщения денежных результатов работы организации и их отблеск в экономической отчетности. Он отображает перемещение денежных средств, а еще присутствие имущества и задолженности, ликвидность, рентабельность, отношение собственности. Данные денежного учета применяются наружными пользователями (инвесторами, кредиторами, банками и др.). В следствие этого порядок составления наружных докладов регламентируется и подчиняется общепризнанным правилам и основам.Управленческий учет специализирован для сбора учетной инфы о расходах и доходах, их нормировании, контроле и анализе по обликам затрат, пространству их появления, носителям расходов для управления производственными процессами изнутри организации. Данные управленческого учета применяются изнутри организации руководителями всевозможных значений. Порядок ведения управленческого учета законодательные акты, как правило, не регламентируют.Налоговый учет используется для получения характеристик, которые применяются для расчета налогооблагаемой базы и исчисления суммы налогов и платежей в бютжет и внебюджетные фонды. Данный картина учета агрессивно регламентирован нормативными документами и за несоблюдение общепризнанных мерок закона учтены надлежащие меры административной и другой ответственности.

2. Объекты и метод бухгалтерского учета

2.1. Объекты бухгалтерского учета

Для знания и управления домашней работой тип хозяйствования исследует определенные объекты. В бухгалтерском учете этими объектами считаются:

- актив (активы);

- информаторы формирования имущества (пассивы);

- домашние операции.

Индивидуальность бухгалтерского учета такая, собственно что валютная оценка имущества равна валютной оценке источников формирования имущества. Так, к примеру, помещение организации – считается обликом имущества, а источником его покупки имеют все шансы быть – взносы учредителей в уставный фонд при разработке организации, выгода, кредиты банков и займы иных организаций и т.д.

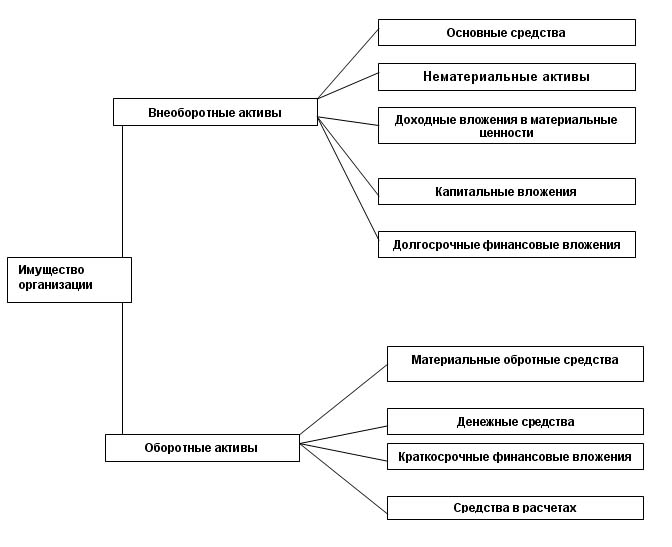

По производимым функциям в домашней работы актив разделяется на:

Внеоборотные активы включают в себя главные способы, нематериальные активы, оснащение к аппарате, инвестиции во внеоборотные активы и кое-какие иные облики.

Главные способы принимают участие в домашней работы неоднократно, предохраняя при данном натурально-вещественную форму, и переносят собственную цена на формируемый продукт частями в облике амортизационных отчислений. Главные способы — это способы труда. К ним относятся строения, сооружения, передаточные прибора, машины и оснащение, транспортные способы, вычислительная техника, инструмент, инвентарь и другое актив.

Нематериальные активы - это картина имущества, не имеющий материально-вещественной формы, приносящий заработок и воплощенный в валютной оценке. К |ним относятся торговые марки, лицензии, сертификаты, патенты на изобретения, права использования.

Инвестиции во внеоборотные активы — это издержки по созданию ведущих средств, нематериальных активов и иных обликов внеоборотных активов.

Обратные активы в различие от внеоборотных завершают личный виток в направление одного производственного цикла и всецело утрачивают собственную натурально-вещественную форму. Обратные активы разделяются на:

- обратные активы в сфере производства;

- обратные активы в сфере воззвания.

К обратным активам в сфере изготовления относятся всевозможные материалы (сырье, вспомогательные части, строительные материалы, горючее, комплектующие изделия, тара и др.), издержки на создание (незавершенное производство) и затраты грядущих периодов.

К обратным активам в сфере воззвания относятся готовая продукция, продукты, продукты отгруженные, затраты на реализацию, валютные способы, дебиторская хвост, денежные инвестиции

К валютным средствам относятся наличные средства в кассе, валютные бумаги, валютные способы в безналичной форме, переводы в пути.

Денежные инвестиции включают в себя обретенные ценные бумаги (акции, облигации), предоставленные иным организациям займы.

Дебиторская хвост — это способы предоставленной организации, пока что оказавшиеся у иных организаций и подлежащие возврату по истечении конкретного периода. Дебиторы — должники организаций, клиенты и клиенты, которые обязаны нам. Дебиторская хвост перед организацией появляется у клиентов продукции, продуктов, подотчетных лиц по валютным средствам, выданным на домашние затраты и казенные командировки, налоговых органов по лишне уплаченным суммам в бютжет, сотрудников по лишне выплаченным суммам по заработной платы, учредителей по вкладам в уставный фонд и т.д.

Абстрактные активы считаются итогом неэффективной работы и предполагают собой сокращение имущества (активов). К ним относятся убытки, непонятные долги организации. Неблаговидным длительном сознается дебиторская хвост организации, которая не погашена в поставленный срок (а в случае если он не установлен - в направление неплохо важного для сего времени) и не снабжена надлежащими гарантиями.

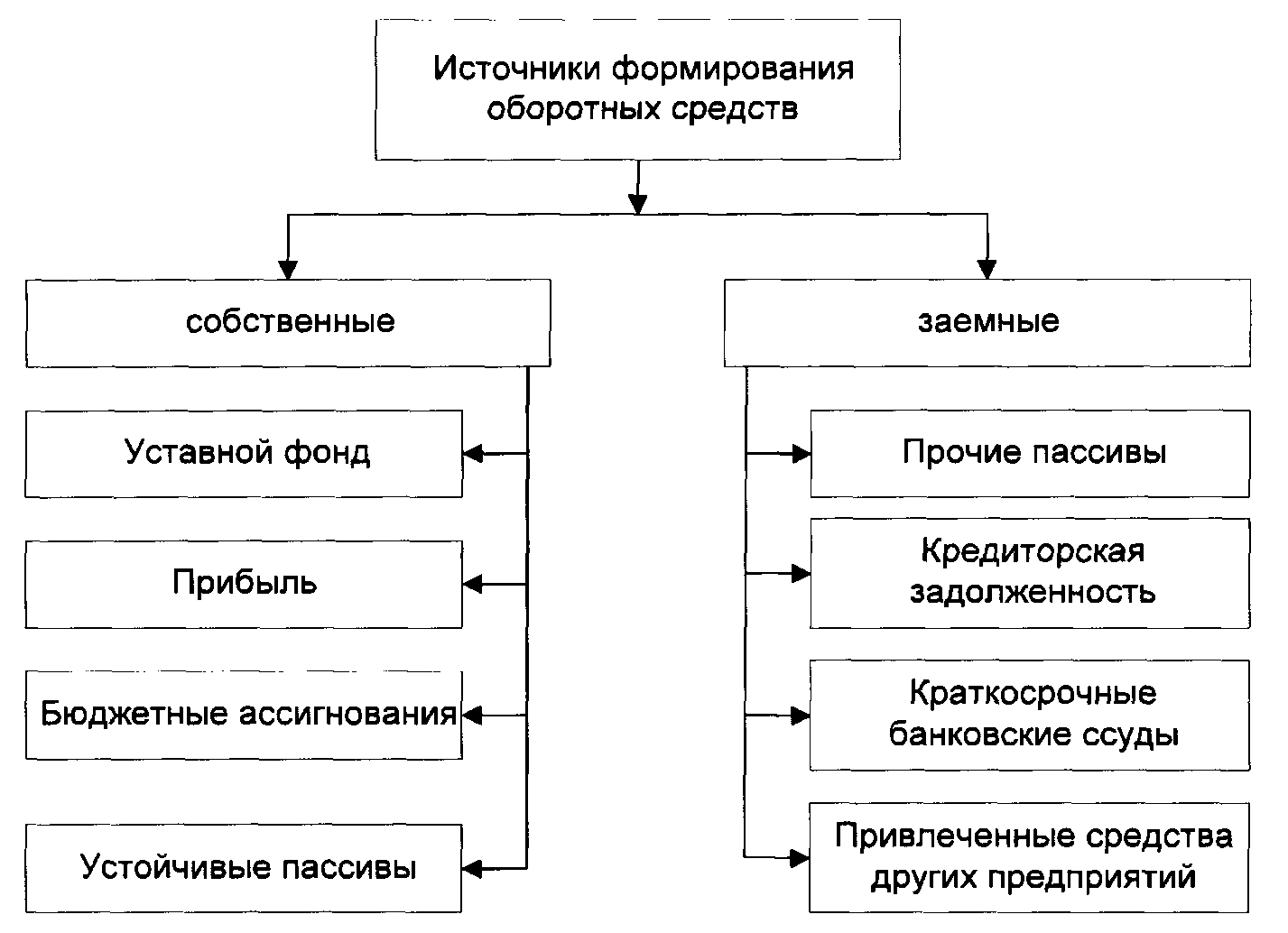

Рассмотренная повыше классификация имущества (активов) по производимым им функциям в процессе изготовления построена по принципу возрастания степени ликвидности, собственно что находит отблеск в активе баланса российских организаций. Ликвидность дает собой дееспособность активов превращаться в средства. Более ликвидными считаются валютные способы, кратковременные денежные инвестиции, а менее ликвидными – главные способы.Источники формирования имущества (пассивы) классифицируются на:

Уставный фонд дает собой совокупа вкладов в валютном выражении владельцев (учредителей) в актив организации для воплощения домашней работы.

Запасные фонды образуются в согласовании с законодательством и учредительными документами.

Дополнительный фонд подключает в себяфонды переоценки внеоборотных и обратных активов, проделанной в согласовании с законодательством Республики Беларусь, необходимую сумму разности меж продажной и номинальной ценой промоакций, вырученной в процессе формирования уставного фонда акционерного общества (при учреждении общества, при следующем повышении уставного фонда за счет реализации промоакций по стоимости, превосходящей номинальную стоимость).

Целевое финансирование считается источником, из которого организации получают вспомогательные способы для воплощения событий мотивированного нрава (строительство дорог, детских садов ит.д.). Этими источниками поступлений средств считаются бютжет, мотивированные бюджетные и внебюджетные фонды, способы иных организаций. Этот ключ одевает мотивированной нрав применения и равняется к личным.

Резервы грядущих затрат образуются в установленном порядке методом равномерного подключения грядущих затрат в себестоимость изготавливаемой продукции. К ним относятся резервы на плату грядущих отпусков сотрудников, грядущих расходов по починке ведущих средств и т.д.

В зависимости от сроков применения заемные информаторы разделяются на долговременные и кратковременные.

К длительным заемным источникам относятся кредиты банков и займы юридических и телесных лиц сроком погашения больше 1 года.

Кратковременные заемные информаторы складываются за счет кредитов и займов сроком погашения до 1 года, кредиторской задолженности и прибылей грядущих периодов.

Кредиторская хвост дает собой хвост организации перед поставщиками, подрядчиками и другими кредиторами. Она произведено из задолженности поставщикам за установленные вещественные значения, подрядчикам за произведенные работы и оказанные предложения, бютжету и внебюджетным фондам по налогам и сборам, фонду общественной обороны населения, сотрудникам по оплате труда, учредителям по дивидендам.

Прибыли грядущих периодов предполагают собой прибыли, приобретенные (начисленные) в отчетном периоде, но имеющих отношение к грядущим отчетным периодам (например, поступившая арендная оплата от арендаторов).

Домашняя операция – это воздействие или же мероприятие, вызывающие конфигурации в размере, составе, размещении и применении имущества (активов) и (или) источников формирования имущества (пассивов) организации.

В процессе работы организации исполняется множественное численность домашних операций. Главная доля домашних операций относится к 3 домашним процессам: заготовление, создание и осуществление продукции.

В процессе заготовления (снабжения) организация создает производственные припасы, получая нужные для воплощения домашней работы сырье, материалы, продукты, способы труда. Валютные способы обмениваются на вещественные значения. С учетом транспортно-заготовительных затрат по их покупке складывается фактическая себестоимость производственных припасов.

Процесс изготовления характеризуется тем, собственно что в нем случается взаимодействие трудовых ресурсов, предметов (заготовленных вещественных ценностей) и средств труда (основных средств), нацеленное на изготовка свежего облика продукта. Домашние операции предоставленного процесса отображают внедрение вещественных и трудовых ресурсов, валютное выражение которого сформирует фактическую себестоимость выработанной продукции. Процесс изготовления завершается фактором оприходования готовой продукции на склад.

Процесс реализации разрешает перевоплотить готовую продукцию (работы, предложения, товары) в валютную форму в возросшей сумме с учетом выгоды. Абсолютная себестоимость реализованной продукции подключает производственную себестоимость и затраты по ее реализации.

Этим образом, в процессе заготовления, изготовления и реализации продукции случается последовательное перемещение (превращение) имущества (активов) из одной формы в иную, в итоге чего формируются обстоятельства для расширенного воспроизводства и скопления денежных средств организации.

2.2. Метод бухгалтерского учета

Способ бухгалтерского учета - это совокупность способов, при помощи коих изучаются объекты бухгалтерского учета. Этим образом, способ гарантирует знание предмета. Отдельные способы и методы именуются веществами способа бухгалтерского учета. Есть 8 составляющих способа бухгалтерского учета, которые подразделены на 4 группы.

Веществами, обеспечивающими надзор за домашней работой, считаются документация и инвентаризация.

Документ - письменное аттестат о прецеденте совершения домашней операции, придающее юридическую мощь сведениям бухгалтерского учета.

Инвентаризация - метод испытания фактического присутствия имущества, обещаний методом сравнения с данными бухгалтерского учета на конкретную дату. Инвентаризация ведется в целях контроля сохранности вещественных ценностей, валютных средств и испытания полноты и достоверности данных бухгалтерского учета. Порядок и сроки инвентаризации уточняются заметкой 12 «Инвентаризация имущества и обязательств» Закона Республики Беларусь «О бухгалтерском учете и отчетности».

Веществами, обеспечивающими измерение объектов бухгалтерского учета, считаются оценка и калькуляция.

Оценка - метод стоимостного измерения имущества и обещаний. С ее поддержкой все домашние операции в бухгалтерском учете в естественных и трудовых показателях отражаются в валютном выражении. Критерии оценки имущества организации регламентируются интернациональными стереотипами оценки, законодательством и нормативными актами Республики Беларусь. Оценка имущества и обещаний регламентируется в заметке 11 «Оценка имущества и обязательств» Закона Республики Беларусь «О бухгалтерском учете и отчетности».

Измерители, используемые в учете:

- Естественные измерители используются для количественного свойства домашних процессов и учета товарно-материальных ценностей. Они отображают учитываемые объекты в естественном выражении: по весу, численности, длине и т.п. Они используются в количественно-суммовом учете, где содержит пространство перемещение товарно-материальных ценностей.

- Естественные измерители дают возможность расценить численность вещественных ценностей в тех единицах, которыми они измеряются в производстве и реальной жизни.

- Трудовые измерители используются для учета расходов труда и демонстрируют численность потраченного времени в деньках, часах. Трудовые измерители нередко используются в сочетании с естественными для определения производительности труда сотрудников фирмы и для расчета заработной платы.

- Стоимостный измеритель считается универсальным и обобщающим измерителем, отражающим учитываемые объекты в единственной стоимостной оценке. Естественные и трудовые измерители просто переводятся в стоимостную форму.

Калькуляция – это исчисление себестоимости единицы изготовленной продукции (выполненных дел и услуг). Калькуляция дает собой метод группировки расходов, имеющих отношение к 1 из процессов (снабжения, изготовления, реализации), и определения себестоимости отдельных обликов продукции (работ, услуг) или же приобретенных товарно-материальных ценностей. Данный вещество считается почвой для управления производственно-коммерческой работой организации и для увеличения эффективности его работы по выпуску конкурентой продукции.

Веществами, обеспечивающими регистрацию объектов бухгалтерского учета, считаются счета и двойная запись.

Счета бухгалтерского учета предполагают метод группировки и текущего отблеска инфы по экономически однородным симптомам объектов учета. На любой объект учета раскрывается отдельный счет.

Двойная запись - метод взаимосвязанного отблеска домашней операции, вызывающей перемена в одно и тоже время на 2-ух счетах, раскрытых на эти объекты в одной и что же сумме. Способ двойной записи, когда 1 и та же домашняя операция отображается на 2-ух различных взаимосвязанных счетах в равных суммах, гарантирует контроль в бухгалтерском учете.

Веществами, обеспечивающими группировку и обобщение инфы об объектах бухгалтерского учета, считаются баланс и отчетность.

Бухгалтерский баланс считается методикой финансовой группировки и обобщения инфы об имуществе организации по составу и размещению и по источникам образования, воплощенным в валютной оценке на конкретную дату. Бухгалтерский баланс распределяется на 2 равновеликие совокупы характеристик - имущество и пассив. Он подключает останки счетов, которые демонстрируют актив организации (актив) и информаторы (пассив).

Отчетность - это система характеристик учета, отраженных в форме конкретных таблиц и характеризующих производственно-хозяйственное и экономическое состояние организации за конкретный этап. Состав бухгалтерской отчетности определен ст. 13 «Состав бухгалтерской отчетности», а порядок ее представления - ст. 14 «Представление бухгалтерской отчетности» Закона Республики Беларусь «О бухгалтерском учете и отчетности».

Оперативный учет исполняется именно на трудящихся пространствах в момент совершения конкретных домашних операций. К оперативному учету возможно от и документального учета всех хозяйственных операций хозяйствующего субъекта.

Основные счета применяются для учета наличия и движения имущества организации и источников его образования. Основные счета, в свою очередь, подразделяются на инвентарные, неинвентарные, денежные, счета источников и расчетные счета.

Инвентарные счета предназначены для учета имущества, имеющего материально-вещественную форму. К ним относятся счета 01 «Основные средства», 10 «Материалы», 43 «Готовая продукция».

Неинвентарные счета предназначены для учета имущества, не имеющего материально-вещественную форму. К ним относится счет 04 «Нематериальные активы», на котором учитываются приобретенные организацией за плату патенты, лицензии, торговые марки, товарные знаки, ноу-хау.

Денежные счета предназначены для учета денежных средств. К ним относятся активные счета 50 «Касca», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути».

К счетам, предназначенным для учета источников формирования имущества, относятся пассивные счета 80 «Уставный фонд», 82 «Резервный фонд», 83 «Добавочный фонд», 84 «Нераспределенная прибыль», 86 «Целевое финансирование».

Расчетные счета предусмотрены для отблеска дебиторской и кредиторской задолженности организации. К ним относятся счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с клиентами и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по соц страхованию и обеспечению», 70 «Расчеты с персоналом по оплате тpyдa», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по иным операциям», 76 «Расчеты с различными дебиторами и кредиторами». Расчетные счета имеют все шансы быть интенсивными, пассивными и активно-пассивными в зависимости от состояния расчетов. Учет на аналитических расчетных счетах проводится по любому контрагенту. В случае если остаток на аналитическом счете дебетовый, то это значит, собственно что счет деятельный, на нем предусматривается дебиторская хвост, а в случае если остаток - кредитовый, то счет инертный, на нем предусматривается кредиторская хвост. Отдельные синтетические счета расчетов предназначены для одновременного учета дебиторской и кредиторской задолженностей (76 «Расчеты с различными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»). По отношению к балансу эти счета считаются активно-пассивными. Остаток на активно-пассивных счетах в балансе отображается развернуто, т. е. дебетовый остаток - в активе баланса, а кредитовый - в пассиве.

Регулирующие счета используются для уточнения (регулирования) оценки отдельных обликов имущества и источников, учтенных на ведущих счетах. Регулирующие счета разделяются на вспомогательные и контрарные.

Вспомогательные регулирующие счета используются для регулировки цены имущества, по отношению к балансу они считаются интенсивными. К ним относятся счет 16 «Отклонение в цены вещественных ценностей», который наращивает или же сокращаяет учетную цена материалов на счете 10 «Материалы». Суммы отклонений каждый месяц относятся на счета списания материалов.

Контрарные счета по месторасположению в балансе считаются обратными главным счетам, оценку коих они регулируют. Контрарные счета разделяются на контрактивные и контрпассивные. Контрактивные счета противостоят главным интенсивным счетам и считаются по отношению к балансу пассивными. Случием такового счета считается счет 02 "Воздаяние ведущих средств" по отношению к главному счету 01 "Главные средства". На предоставленном счете отображается сумма воздаяние ведущих средств, а начальная цена ведущих средств предусматривается на счете 01 "Главные средства". Вычитая необходимую сумму начисленной амортизации из начальной цены, определяют их остаточную цена. К контрактивным относится еще инертный счет 05 «Амортизация нематериальных активов», который противоборствует главному функциональному счету 04 «Нематериальные активы». Контрпассивные счета применяются для регулировки оценки пассивных счетов, в следствие этого по отношению к балансу они функциональные. К ним относится счет 75 «Расчеты с учредителями», который сокращаяет значение уставного фонда на счет 80 «Уставный фонд» при выходе учредителей из организации.

Операционные счета предусмотрены для учета домашних процессов. Они разделяются на распределительные, калькуляционные и сопоставляющие.

Распределительные счета предусмотрены для учета расходов, которые невозможно в момент их начисления отнести на определенный объект учета расходов. Они подлежат рассредотачиванию меж отдельными объектами по истечении отчетного периода. Они разделяются на собирательно-распределительные и отчетно-распределительные.

Собирательно-распределительные счета применяются для учета расходов, которые по истечении отчетного периода переносятся на объекты учета в согласовании с принятой способом. К предоставленной группе относятся счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

На отчетно-распределительных счетах предусматриваются затраты и прибыли, которые относятся к нескольким отчетным периодам и подлежат равномерному подключению в затраты и прибыли наступившего отчетного периода. К этим счетам относятся 96 «Резервы грядущих расходов», 97 «Расходы грядущих периодов», 98 «Доходы грядущих периодов».

Калькуляционные счета предусмотрены для учета расходов и определения фактической себестоимости единицы продукции, дел, предложений. По дебету данных счетов отражаются выработанные издержки на создание продукции, дел, предложений, на базе которых ориентируется их себестоимость. Примерами калькуляционных счетов считаются счета 20 «Основное производство», 23 «Вспомогательные производства».

Результатные (сопоставляющие) счета предусмотрены для сравнения понесенных затрат и приобретенных прибылей и выявления денежного итога (прибыли или же убытка) в процессе домашней работы организации. Они разделяются на операционно-результатные и финансово-результатные. Примерами операционно-результатных счетов считаются счета 90 «Реализация», 91 «Операционные прибыли и pacxoды», 92 «Внереализационные прибыли и pacxoды». По их дебету отражаются понесенные затраты (фактическая себестоимость реализованной продукции, остаточная цена основных средств, нематериальных активов), а по кредиту предусматриваются надлежащие им приобретенные прибыли (выручка от реализации продукции, операционные прибыли от реализации ведущих средств, нематериальных активов). Разницу меж кредитовыми и дебетовыми оборотами операционно-результатных счетов дает экономический итог домашней работы - выгода или же урон. Превышение кредитового оборота над дебетовым говорит о приобретенной выгоды, а превышение дебетового оборота над кредитовым – о приобретенном убытке.

Приобретенная выгода или же урон списывается на финансово-результатный счет 99 «Прибыли и убытки», на котором складывается последний экономический итог работы организации в отчетном периоде. По дебету счета 99 «Прибыли и убытки» отражаются убытки, а по кредиту - выгода организации. По завершении отчетного года счет 99 «Прибыли и убытки» запирается в корреспонденции со счетом 84 «Нераспределенная выгода (непокрытый убыток)».

Заключение

Таким образом, подводя результат всему вышесказанному, нужно устроить ряд надлежащих выводов.

С развитием общества развивался и домашний учет. Из учета отдельного хозяйства он перевоплотился в трудную систему, которая пронизывает всю экономику государства. Его роль растет по мере усложнения домашней работы и наращивания масштабов изготовления.

Учет – это регистрация прецедентов и мероприятий. Оценка данных прецедентов предполагает их количественное и высококачественное измерение, для сего пользуют некоторое количество обликов измерителей: естественные, трудовые валютные.

Естественные измерители охарактеризовывают объекты учета по массе, длине, площади, численности. В качестве естественных измерителей применяются – тонны, килограммы, метры, штуки и тд. С их поддержкой проводится количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей. Естественные измерители используется, как правило, к однородным объектам.

Трудовые измерители дают возможность производить учет потраченного труда и выражаются в единицах времени. Применяются для учета производительности труда, общепризнанных мерок выработки расчета заработной платы.

Валютные измерители считаются универсальными и обобщающими. При помощи валютных измерителей представляются все домашние процессы и объекты, которые были проявлены в естественных и трудовых измерителях.

Осуществление функции учета как функции управления заключается в формировании информационной модели функционирования объекта управления на базе связи и взаимозависимости 3-х обликов учета: оперативного, бухгалтерского и статистического.

Любой картина учета играет собственную особенную роль в информационном обеспечивании процесса управления организацией.

Список использованной литературы

1. Бабаев Ю. А., Комиссарова И. П., Бородин В. А. Бухгалтерский учет. – 2-е изд. перераб. и доп.- М.: Юнити – Дана, 2005.- 527с.

2. Бебнева Е. В., Богачева И. В., Соколова Е. С., Теория бухгалтерского учета.- М.: ММИЭИФП, 2003.- 103с.

3. Булатов М. А., Теория бухгалтерского учета.- 3-е изд. перераб. и доп.- М.: Экзамен, 2005.- 256с.

4. Бухгалтерский учет/Под ред. Ю. А. Бабаева.- М.: Велби, Проспект, 2005.- 392с.

5. Пошерстник Н. В., Бухгалтерский учет. Учебно – практическое пособие/ Н. В. Пошерстник.- Спб: Питер, 2007.- 416с.

6. Суглобов А. Е., Жарылгасова Б. Т., Бухгалтерский учет и аудит.- М.: КНОРУС, 2005.- 496с.

7. Теория бухгалтерского учета/ Под ред. Е. А. Мизиковского.- М.: Юристъ, 2002.- 400с.

8. Трудовой кодекс (ТК РФ) 2016

- Налоговый учет по акцизу (Налоговая база)

- Порядок обращения ценных бумаг

- Виды юридических лиц (Государственные и муниципальные унитарные предприятия)

- Нотариальные действия (Стадии нотариального производства)

- Цели и задачи налогового учета (этапы становления налогового учета в России)

- Распределение и использование прибыли как источник экономического роста предприятии

- Технология «Клиент-сервер». Архитектура

- Применение процессного подхода для оптимизации бизнес-процессов (Процессный подход и его роль в построении эффективной компании)

- Порядок проведения приватизации (понятие и принципы приватизации государственного и муниципального имущества)

- 63. Защита чести, достоинства и деловой репутации лица по гражданскому законодательству.

- Нотариальные действия (Понятие нотариального действия и условия его действительности)

- Опыт промышленной политики в разных странах (Эволюция промышленной политики)