Государственные социальные внебюджетные фонды

Содержание:

ВВЕДЕНИЕ

Внебюджетные фонды - это фонды денежных средств, образуемые вне федерального бюджета, бюджетов субъектов РФ и местных бюджетов, которые предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья, медицинскую помощь, а также для удовлетворения других общественных потребностей, не финансируемых из бюджета

Считается, что внебюджетные фонды возникли раньше бюджета и в какой-то мере послужили его основой.

Объясняется это тем, что в процессе становления современной системы государственной власти происходило выделение отдельных функций государства и закрепление за ними специальных финансовых ресурсов. Как правило, это были специальные виды правительственной деятельности, для которых была нежелательна огласка. Покрывались они специальными доходами. Количество специальных фондов и счетов не было постоянным. Одни счета открывались, другие закрывались.

Цель данной курсовой работы: изучение порядка формирования и использования бюджета, ее роли в деятельности целевого фонда и разработка предложений по увеличению прибыли предприятия.

При этом ставятся следующие задачи: изучение понятия, видов и функций внебюджетных фондов, исследование источников получения, формирования и использование бюджета, а также рассмотрение системы страховых взносов.

Актуальность данной курсовой работы заключается в том, что внебюджетные фонды являются одним из механизмов перераспределения национального дохода государства в пользу определенных социальных групп населения. Деятельность представленных фондов дает нам уверенность в завтрашнем дне, определяя наш гражданский статус. С помощью деятельности внебюджетных фондов можно решить ряд таких задач, как оказание социальной помощи и услуг населению путем выплаты денежных пособий, единовременной помощи, обеспечение восстановления и сохранения трудоспособности, оказание социальных услуг населению путем финансирования учреждений социальной инфраструктуры ,финансирование пенсионного обеспечения и многое другое. Кроме того, внебюджетные фонды являются важным звеном финансовой системы государства, поскольку они используют финансовые ресурсы, привлекаемые государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Объектами исследования данной курсовой работы являются государственно-социальная деятельность внебюджетных фондов Российской Федерации. Данными для исследования служат годовые бухгалтерские отчетности за 2010-2020 годы.

Работа состоит из: введения, двух глав, содержащих подразделы, заключение и список использованной литературы, 4 таблицы, 1 рисунка и 2 диаграмм.

Теоретической основой являются труды таких авторов, как Шуляк П. Н., Белотелова Н. П., Белотелова Ж. С., Дашков и К°, Нешитой А. С и другие.

Основными источниками информации о деятельности “ПФР” является сайт: http://www.pfrf.ru/, “ФСС” сайт: https://fss.ru, “ФОМС”

cайт:ffoms.gov.ru.

В первой главе изложены теоретические основы формирования и распределения бюджета внебюджетных фондов.

Во второй главе даны анализы трёх внебюджетных фондов РФ и отчет о доходах и расходах фондов.

|

БК РФ |

- |

Бюджетный кодекс Российской Федерации |

|

НИЭР |

- |

Нижегородский Институт Экономического Развития |

|

ПФР |

- |

Пенсионный Фонд России |

|

РФ |

- |

Российская Федерация |

|

ФСС |

- |

Фонд социального страхования |

|

ФОМС |

- |

Фонд обязательного медицинского страхования |

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ Государственно-Социального Внебюджетного Фонда

Понятие, функции и виды внебюджетных фондов

В соответствии с законодательством органы власти могут образовывать целевые внебюджетные фонды, обладающие правом юридического лица и независимые от бюджетов соответствующих органов власти.

Государственные внебюджетные фонды создаются на базе соответствующих актов федеральных органов власти, в которых регламентируется их деятельность, указываются источники формирования доходов, определяются порядок и направления использования денежных фондов. Внебюджетные фонды являются составной частью финансовой системы РФ. Они обладают перечисленными ниже особенностями.

• Необходимость их создания определяется органами власти и управления; фонды имеют строго целевую направленность.

• Денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет.

• Формируются фонды в основном за счет обязательных отчислений юридических лиц.

• На отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространяются нормы и положения Налогового кодекса РФ.

• Денежные ресурсы фондов находятся в федеральной собственности, они не входят в состав бюджета, а также других фондов и не подлежат изъятию на другие цели, прямо не предусмотренные законом.

• Расходование средств из фондов осуществляется по распоряжению Правительства РФ или специально уполномоченного на то органа (правления фонда).

• Из внебюджетных фондов могут предоставляться субвенции для привлечения дополнительных средств на финансирование инвестиционных проектов и программ.

Ограниченность финансовых ресурсов в любой момент вызывает необходимость их перераспределения. Потребность в перераспределении существенно возрастает при сложном финансовом состоянии экономики. Государственный бюджет во многом способствует мобильности средств благодаря не закреплённости доходов за конкретными видами расходов. Однако нельзя допустить излишних переливов средств по статьям расходов; в частности, особую заботу вызывают социальные потребности, поскольку всегда существует опасность снижения расходов именно на эти цели. Поэтому очень важно определить наиболее важные участки развития и обеспечить целевое направление и использование поступающих средств. Решение названной задачи может быть достигнуто двумя способами: выделением из государственного либо местного бюджета определенной целевой части средств или образованием по решению законодательного органа нового внебюджетного фонда с конкретным назначением. В настоящее время внебюджетные фонды создаются двумя путями. Один путь — это выделение из бюджета особо важных расходов, а другой — формирование внебюджетного фонда с собственными источниками доходов для определенных целей. Так, созданные во многих странах фонды социального страхования предназначены для социальной поддержки отдельных групп населения. Появление других фондов обусловлено возникновением новых, ранее не известных расходов, которые заслуживают внимания со стороны общества. В этом случае по предложению правительства законодательный орган принимает специальное решение об образовании внебюджетного фонда. Именно так в некоторых государствах появились внебюджетные экономические фонды. Специальные внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств. Целесообразность создания внебюджетных фондов обусловлена разными факторами. Важнейшие из них перечислены ниже.

• Изменение экономической обстановки нередко предопределяет необходимость принятия достаточно быстрых управленческих решений, в том числе и в области перераспределения финансовых ресурсов. Между тем использование бюджетных средств регламентируется законодательными органами власти, тогда как внебюджетных фондов — исполнительными органами. Следовательно, во втором случае существует реальная возможность расходования средств внебюджетных фондов в более оперативном режиме. Кроме того, бюджет, утверждаемый в виде закона, предполагает парламентский контроль; внебюджетные фонды не подлежат непосредственному контролю со стороны законодательных органов, в том числе в части строгого соответствия сумм расходования средств ранее утвержденным показателям. Это также повышает оперативность реагирования внебюджетных фондов на экономическую обстановку.

• Важным фактором целесообразности образования внебюджетных фондов выступает возможный дефицит бюджета. Превышение расходов над доходами требует не только изыскания дополнительных ресурсов для финансирования, но и перегруппировки средств, поступающих от предприятий, организаций, учреждений и населения на покрытие определенных видов расходов.

• Многообразие форм собственности и хозяйствования в обществе диктует необходимость применения наряду с бюджетных и новых методов перераспределения денежных средств.

Внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования без включения в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов. Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов — взносы работодателей, средства из бюджета и займы. Взносы устанавливаются законодательной властью. Значительная часть фондов формируется за счет средств федерального и региональных (местных) бюджетов. Средства из бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющееся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов. Источники формирования внебюджетных фондов во многом предопределяются характером и масштабностью задач, для реализации которых они создаются. На разнообразие источников и их величину оказывает влияние экономическое и финансовое положение страны на том или ином этапе развития. С учетом уровня управления внебюджетные фонды подразделяются на государственные и региональные, а в зависимости от целевого назначения — на социальные и экономические.

Внебюджетные фонды позволяют:

• влиять на процесс производства путем финансирования, субсидирования, кредитования отечественных предприятий;

• обеспечивать природоохранные мероприятия, финансируя их за счет специально определенных источников и штрафов за загрязнение окружающей среды;

• оказывать социальные услуги населению путем выплаты пособий, пенсий, субсидирования и финансирования социальной инфраструктуры в целом;

• предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства.

Организация функционирования внебюджетных фондов находится в ведении государственных органов власти — центральных, региональных и местных. Порядок их формирования и использования регламентируется соответствующим законодательством. Внебюджетные фонды на федеральном уровне создаются по решению Федерального Собрания Российской Федерации, по решению законодательных (представительных) органов власти субъектов Федерации на региональном уровне и по решению органов местного самоуправления — на муниципальном уровне. Порядок формирования внебюджетных фондов и контроль за использованием средств в них на региональном и местном уровнях регулируются законодательством.

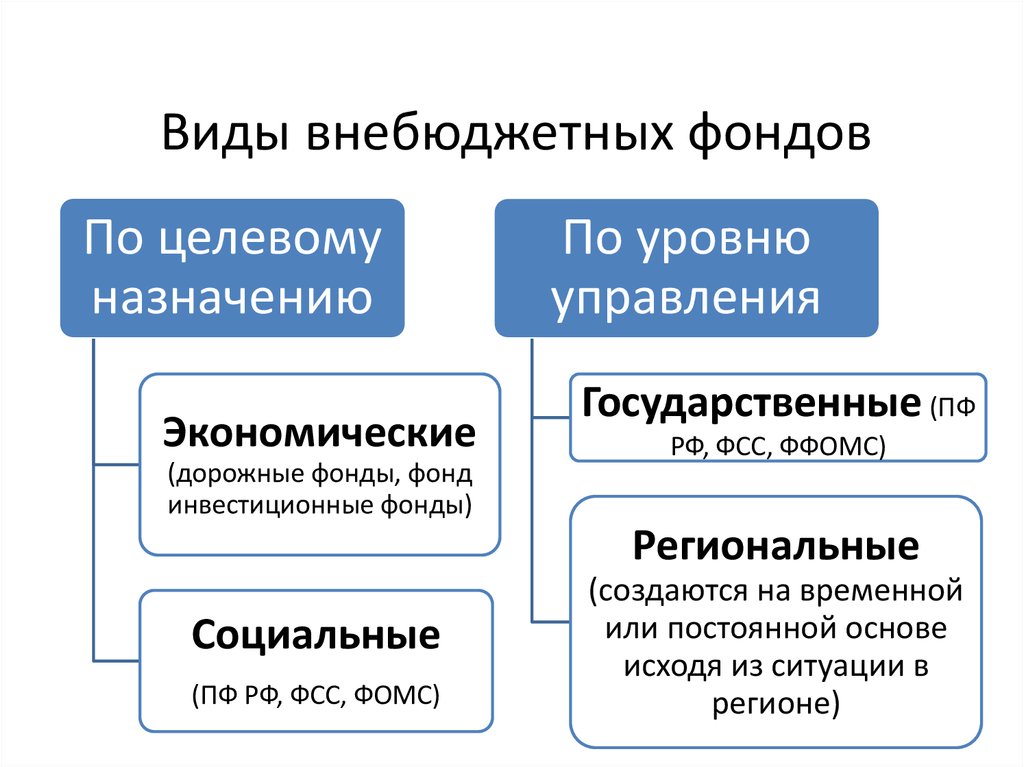

В РФ действуют следующие основные государственные, внебюджетные, социальные и экономические фонды , которые представлены на рисунке (1).

Рисунок 1.

Таким образом, можно сделать выводы о том, что внебюджетные фонды необходимая часть финансовой системы страны, выделяющая специальные денежные ресурсы с целью их более эффективного и строго целевого использования. Рассмотрим источники и формирование внебюджетных фондов в пункте

1.2 Источники получения и формирование внебюджетных фондов

Источники финансирования социальных внебюджетных фондов имеют как относительно постоянный, так и временный характер в зависимости от экономического и финансового состояния страны. Правовой основой образования государственных социальных целевых фондов являются прежде всего Конституция РФ и БК РФ.

Право граждан России на социальное обеспечение записано в ст. 39 Конституции РФ: “Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом”. Государственные целевые социальные внебюджетные фонды имеют самостоятельные источники их формирования, обособленные от источников формирования бюджета Российской Федерации и региональных бюджетов.

К источникам доходов внебюджетных фондов относятся:

• специальные взносы, установленные для соответствующего фонда;

• средства бюджета;

• прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом;

• займы, полученные фондом у Центрального банка РФ или коммерческих банков.

Таким образом, формирование государственных внебюджетных фондов и поддержание их деятельности — одна из ключевых задач Российских властей в аспекте эффективного социального управления, от которого во многом зависит устойчивость всей политической системы.

1.3 Распределение средств внебюджетных фондов

Государственные целевые фонды действуют на основе положений о фондах, утвержденных законодательными органами, либо положений, утвержденных органами исполнительной власти в соответствии с федеральными и региональными законами.

Контроль за целевым и эффективным расходованием средств государственных внебюджетных фондов осуществляет Счетная палата РФ.

Определенные полномочия по регулированию деятельности указанных фондов возложены на органы Федерального казначейства. Главной задачей единой централизованной системы Федерального казначейства является организация обслуживания государственного бюджета, а также регулирование финансовых отношений между федеральным бюджетом и федеральными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием средств фондов.

С этой целью Казначейство осуществляет сбор, обработку и анализ информации о состоянии бюджетной системы, в том числе внебюджетных фондов. Государственные внебюджетные фонды в Российской Федерации имеют социальную направленность и строго целевое назначение.

Для большинства плательщиков страховых взносов применяются следующие тарифы в % представленные в таблице (1):

Таблица 1.

|

Медицинское страхование |

Социальное страхование (на случай временной нетрудоспособности и в связи с материнством) |

Пенсионное страхование |

||

|

Основной тариф |

Основной тариф до 912 000 рублей |

Основной тариф свыше 912 000 рублей |

Основной тариф до 1 292 000 рублей |

Основной тариф свыше 1 292 000 рублей |

|

5,1% (за исключением ВКС, лиц, не имеющих гражданства, которые временно пребывают на российской территории) |

2,9% |

0 % |

22% |

10% |

|

1,8% (для иностранных граждан и лиц без гражданства, которые временно пребывают на российской территории (за исключением ВКС)) |

Основные тарифные ставки по страховым взносам в 2020 году

В бюджеты государственных внебюджетных фондов подлежат зачислению следующие доходы:

1) в бюджет Пенсионного фонда РФ:

• страховые взносы на обязательное пенсионное страхование;

• дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии;

• взносы по дополнительному тарифу для работодателей организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации;

• недоимки, пени и штрафы по взносам;

• доходы от размещения средств Фонда;

• штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

• межбюджетные трансферты из федерального бюджета, передаваемые Фонду;

• безвозмездные поступления от негосударственных пенсионных фондов;

• взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций;

• недоимки, пени и штрафы по взносам организаций угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций.

2) в бюджет Фонда социального страхования РФ:

• страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

• страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

• недоимки, пени и штрафы по взносам в Фонд социального страхования РФ;

• доходы от размещения временно свободных средств Фонда;

• штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

• межбюджетные трансферты из федерального бюджета, передаваемые Фонду социального страхования РФ;

• прочие поступления;

3) в бюджет Федерального фонда обязательного медицинского страхования:

• страховые взносы на обязательное медицинское страхование — по тарифу, устанавливаемому Федеральным законом “О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования”, в части, зачисляемой в Федеральный фонд обязательного медицинского страхования;

• недоимки, пени и штрафы по взносам в Федеральный фонд обязательного медицинского страхования;

• доходы от размещения временно свободных средств Федерального фонда обязательного медицинского страхования;

• штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

• межбюджетные трансферты из федерального бюджета, передаваемые Федеральному фонду обязательного медицинского страхования;

• прочие поступления.

4) в бюджеты территориальных государственных внебюджетных фондов обязательного медицинского страхования:

• страховые взносы на обязательное медицинское страхование — по тарифу, устанавливаемому Федеральным законом “О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования”, в части, зачисляемой в территориальные фонды обязательного медицинского страхования;

• недоимки и пени по взносам в территориальные фонды обязательного медицинского страхования;

• доходы от размещения временно свободных средств территориальных фондов обязательного медицинского страхования;

• штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

• межбюджетные трансферты из Федерального фонда обязательного медицинского страхования;

• межбюджетные трансферты из бюджетов субъектов РФ, передаваемые территориальным фондам обязательного медицинского страхования, в том числе поступления в качестве страховых взносов на обязательное медицинское страхование неработающего населения;

• прочие поступления, предусмотренные законодательством РФ и законодательством субъектов РФ.

Сроки уплаты страховых взносов, как правило, один раз в месяц, причем платежные поручения на перечисление средств представляются в банк одновременно с расчетными документами на получение денег на выплату заработной платы.

Плательщики — юридические лица зарегистрированы в территориальном органе каждого фонда. Вновь созданные предприятия регистрируются в качестве плательщиков в 30-дневный срок со дня регистрации.

Проекты бюджетов государственных внебюджетных фондов РФ составляются органами управления указанных фондов на очередной финансовый год и плановый период и представляются в федеральный орган исполнительной власти, осуществляющий выработку государственной политики и нормативное правовое регулирование в сфере здравоохранения и социального развития, для внесения в установленном порядке в Правительство РФ с проектом федерального закона о тарифах страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и другими документами и материалами, представляемыми одновременно с проектами соответствующих бюджетов.

Бюджеты государственных внебюджетных фондов РФ по представлению Правительства РФ принимаются в форме федеральных законов не позднее принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

В случае внесения проекта бюджета государственного внебюджетного фонда РФ на очередной финансовый год и плановый период с дефицитом утверждаются источники финансирования дефицита бюджета.

Предметом рассмотрения проектов федеральных законов о бюджетах государственных внебюджетных фондов РФ на очередной финансовый год и плановый период в первом чтении являются основные характеристики бюджетов, к которым относятся:

• прогнозируемый в очередном финансовом году и плановом периоде общий объем доходов с указанием поступлений из других бюджетов бюджетной системы РФ;

• общий объем расходов в очередном финансовом году и плановом периоде;

• предельный объем дефицита бюджета государственного внебюджетного фонда РФ и (или) источники его финансирования либо предельный объем профицита бюджета государственного внебюджетного фонда РФ в очередном финансовом году и плановом периоде.

Предметом рассмотрения проектов федеральных законов о бюджетах государственных внебюджетных фондов РФ на очередной финансовый год и плановый период во втором чтении являются:

• распределение расходов на очередной финансовый год и плановый период по разделам, подразделам, целевым статьям и видам расходов бюджетов;

• текстовые статьи проектов федеральных законов о бюджетах государственных внебюджетных фондов РФ на очередной финансовый год и плановый период.

Государственная Дума рассматривает в третьем чтении проекты федеральных законов о бюджетах государственных внебюджетных фондов РФ на очередной финансовый год и плановый период в течение 10 дней со дня их принятия во втором чтении.

При рассмотрении в третьем чтении проекты федеральных законов о бюджетах государственных внебюджетных фондов РФ на очередной финансовый год и плановый период принимаются в целом.

Принятые Государственной Думой федеральные законы о бюджетах государственных внебюджетных фондов РФ на очередной финансовый год и плановый период в течение пяти дней со дня их принятия передаются на рассмотрение в Совет Федерации.

Внесение изменений в федеральные законы о бюджетах государственных внебюджетных фондов РФ осуществляется в порядке, предусмотренном для внесения изменений в федеральный закон о федеральном бюджете.

Проекты бюджетов территориальных государственных внебюджетных фондов представляются высшими исполнительными органами государственной власти субъектов РФ на рассмотрение законодательных (представительных) органов государственной власти субъектов РФ одновременно с проектами законов субъектов РФ о бюджетах субъектов РФ и утверждаются в форме законов субъектов РФ не позднее принятия законов субъектов РФ о бюджетах субъектов РФ.

Порядок рассмотрения проектов законов субъектов РФ о бюджетах территориальных государственных внебюджетных фондов устанавливается законами соответствующих субъектов РФ.

Счетная палата РФ, органы государственного финансового контроля, созданные законодательными (представительными) органами государственной власти субъектов РФ, проводят экспертизу проектов бюджетов соответственно государственных внебюджетных фондов РФ и территориальных государственных внебюджетных фондов.

Государственные социальные внебюджетные фонды являются самостоятельными финансово-кредитными учреждениями. Средства расходуются на уставную деятельность, обусловленную социальным назначением фонда. Кроме того, как финансово-кредитное учреждение внебюджетный фонд может выступать на финансовом рынке в качестве инвестора, приобретая государственные ценные бумаги с целью получения дохода и увеличения финансовых ресурсов.

Внебюджетные экономические фонды создаются на федеральном уровне для финансирования затрат на НИЭР, стабилизацию и развитие хозяйственной отрасли, социальное и материально-техническое обеспечение отдельных ведомств (фискальных, правоохранительных).

1.4 Система страховых взносов

Налог — это обязательный взнос, осуществляемый плательщиком в бюджет определенного уровня или во внебюджетные фонды. Порядок внесения и размер сумм взноса устанавливается законодательством.

Бюджет — это финансовый план государства, края, области, города и т.п., устанавливаемый на один год. Он имеет вид баланса доходов и расходов.

Важнейшими статьями расходов бюджета являются: военные, на культуру, здравоохранение и другие.

1. Плательщиками страховых взносов (далее в настоящей главе - плательщики) признаются следующие лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не являющиеся индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее - плательщики, не производящие выплаты и иные вознаграждения физическим лицам).

2. Если плательщик относится одновременно к нескольким категориям, указанным в пункте 1 настоящей статьи, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

Исходя из изложенного в ГЛАВЕ 1 следует:

- Внебюджетные фонды представляют собой — фонд денежных средств, образуемый вне бюджета государства и субъектов Российской Федерации и предназначенный для таких реализации конституционных прав граждан, как пенсионное, медицинское и социальное обеспечение государство.

- Бюджет внебюджетных фондов, образуется за счет доходов целевого назначения (в порядке отчислений от конкретных видов налогов или иных поступлений) и используемые по отдельной смете по указанному целевому назначению.

- Плательщиками страховых взносов являются такие лица, как организации, предприниматели и физические лица.

ГЛАВА 2. ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1 Характеристика Пенсионного Фонда Российской Федерации

Пенсионный фонд России (ПФР) - является одним из трех государственных внебюджетных фондов, на которые возложены функции по обязательному социальному страхованию. Фонд выступает ключевым социальным институтом страны и крупнейшей федеральной системой оказания государственных услуг в области социального обеспечения.

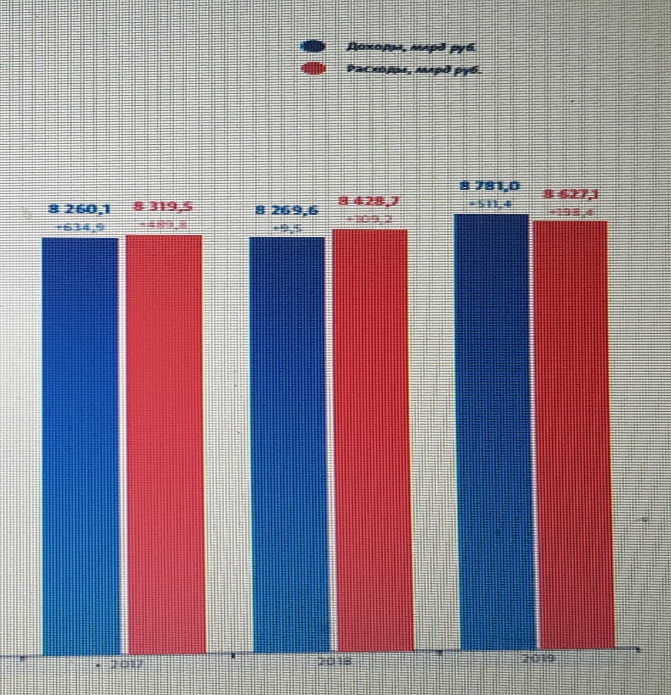

Пенсионный фонд РФ подвел окончательные итоги работы ПФР на 2017г., 2018г, 2019г.

Доходы бюджета Пенсионного фонда Российской Федерации за 2017г. составили 8260 млрд рублей, что на 634,8 млрд рублей, или на 8,3% больше, чем в 2016 году. Расходы Пенсионного фонда увеличились в 2017 году на 489,8 млрд рублей (6,3 %) и составили 8 319,5 млрд рублей. Выплаты пенсий и доплат к пенсиям при этом выросли на 563,3 млрд рублей (8,5 %), составив в общей сложности 7167 млрд рублей за год, или 86,2 % всех расходов бюджета.

Доходы Пенсионного фонда России в 2018 году увеличились до 8 269,6 млрд рублей, что на 9,6 млрд рублей, или 0,12%, больше, чем в 2017 году. Поступления взносов на обязательное пенсионное страхование, которые являются основным источником доходов ПФР, составили 4 948,4 млрд рублей. По сравнению с 2017 годом сборы взносов выросли на 4 66,5 млрд рублей, или 10,4%. Расходы Пенсионного фонда выросли в 2018 году на 110 млрд рублей (1,3 %) и составили 8,43 трлн рублей. Выплаты пенсий и доплат к пенсиям выросли на 171,5 млрд рублей, составив в целом 7 339 млрд рублей, или 87,1% всех расходов бюджета.

Доходы Пенсионного фонда России в 2019 году увеличились до 8,78 трлн рублей, что на 511,4 млрд рублей, или на 6,2%, больше, чем в 2018 году. Поступления взносов на обязательное пенсионное страхование, которые являются основным источником доходов ПФР, составили 5 394 млрд рублей. По сравнению с 2018-м сборы взносов выросли на 445,6 млрд рублей, или на 9%. Взносы на страховые пенсии составили наибольшую часть всех поступлений в бюджет фонда, увеличившись по итогам года до 5 393,7 млрд рублей. Взносы на накопительную пенсию составили 0,34 млрд рублей. Расходы Пенсионного фонда выросли в 2019 году на 198,4 млрд рублей (2,4%) и составили 8,63 трлн. Выплаты пенсий и доплат к пенсиям увеличились на 314,7 млрд рублей (4,3%), составив в целом за год 7,65 трлн рублей, или 88,7% всех расходов бюджета.

Наглядное представление разницы между доходами и расходами Пенсионного фонда РФ, представлены в диаграмме (1).

Диаграмма 1.

Объем дефицита бюджета Фонда на 2020 год равен в сумме 44,6 млрд. рублей в части, связанной с формированием средств для финансирования накопительной пенсии. То есть общее превышение расходов над доходами на 2020 г. Оценивается в сумме 44,6 млрд. рублей.

Всех неработающих пенсионеров с 1 января 2019 г. Ожидает индексация размера страховой пенсии – на 7,05%. Такая индексация заложена в бюджете ПФР (Федеральный закон от 28.11.2018 № 432-ФЗ “О бюджете Пенсионного фонда Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов”). [1]

За счет этой индексации власти планируют увеличить средний размер пенсии в 2019 году на 1000 рублей и в дальнейшем обеспечить рост пенсий темпами выше инфляции.

Таким образом:

Исходя из вышесказанного, можно сделать выводы о том, что в 2015 году доход пенсионного фонда был гораздо больше, чем средства доходов. А в 2016 и 2017 годах расходы наоборот превышают доходность, что приводит к дефициту денежных средств.

Что касается следующего внебюджетного фонда Российской Федерации, то особенности его функционирования рассмотрим в пункте 2.2.

2.2 Особенности функционирования Фонда социального страхования

Фонд социального страхования Российской Федерации (ФСС) – это один из государственных внебюджетных фондов, который создан для обеспечения обязательного социального страхования граждан России.

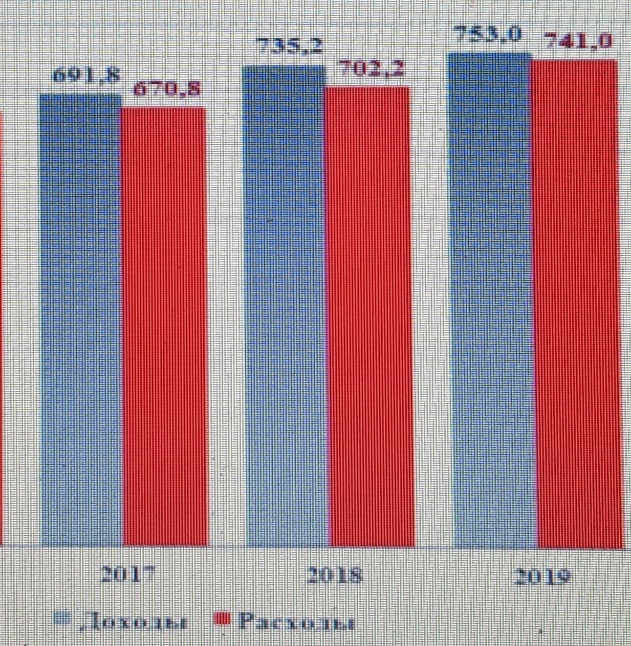

Рассмотрим динамику и структуру доходов и расходов данного Фонда на примере практических данных.

Для этого будем использовать показатели бюджета Фонда социального страхования (в млрд. руб.) на плановый период 2017-2019 годов.

Общий объем доходов бюджета Фонда за 2017 г. составил 691 825 277,4 тыс. рублей, общий объем расходов - 670 808 218,0 тыс. Рублей.

Согласно финансовому отчету об исполнении бюджета Фонда за 2018 год в целом доходы бюджета Фонда сложились в сумме 735 240,0 млн рублей, или 103,7 процента к показателям, утвержденным Федеральным законом от 5 декабря 2017 г. N 364-ФЗ. Расходы составили 702 242,8 млн рублей, или 95,3 процента.

Прогнозируемый общий объем доходов бюджета Фонда за 2019 г. в сумме 752 953 223,3 тыс. рублей, общий объем расходов бюджета Фонда в сумме 741 007 841,4 тыс. рублей,

В целом, на финансовое обеспечение публичных нормативных обязательств перед гражданами ФСС РФ израсходовано 607,6 млрд рублей.

Доходы и расходы ФСС наглядно представлены в диаграмме (2).

Диаграмма 2.

Так же:

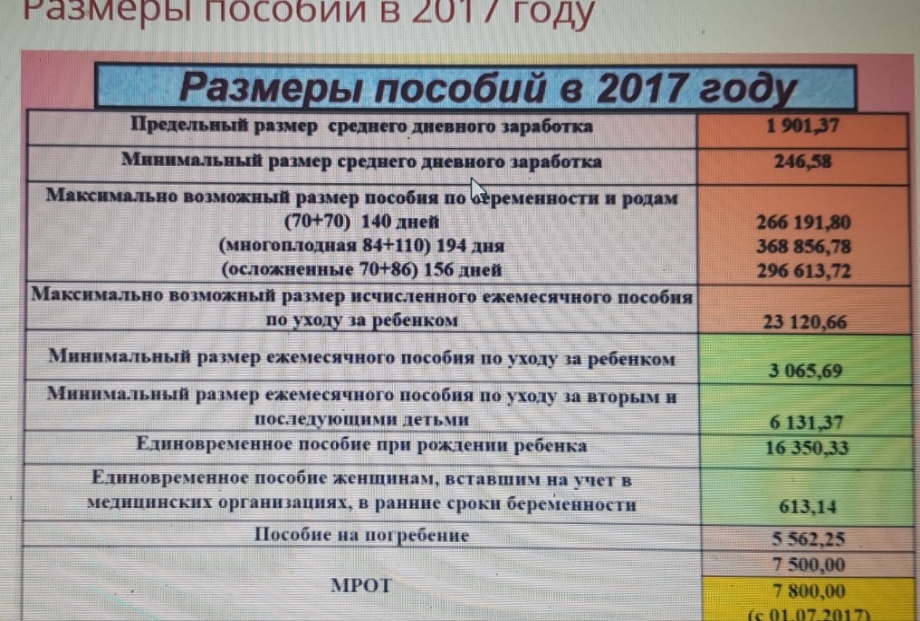

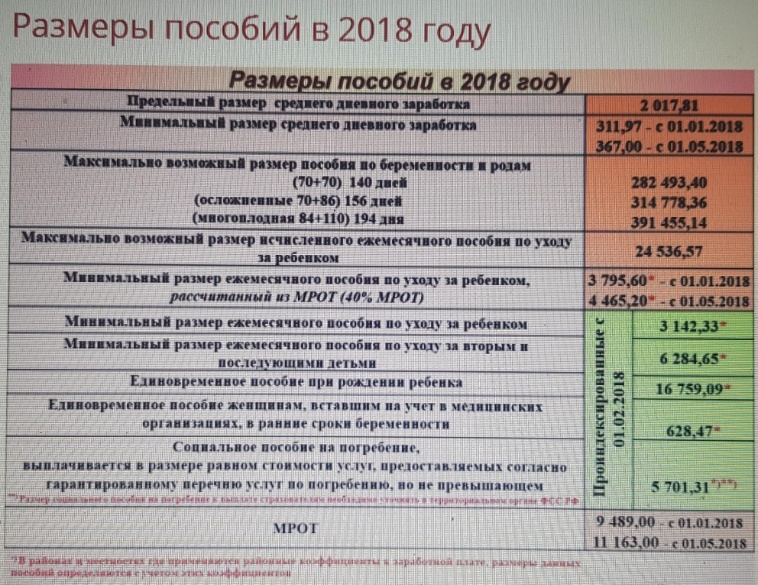

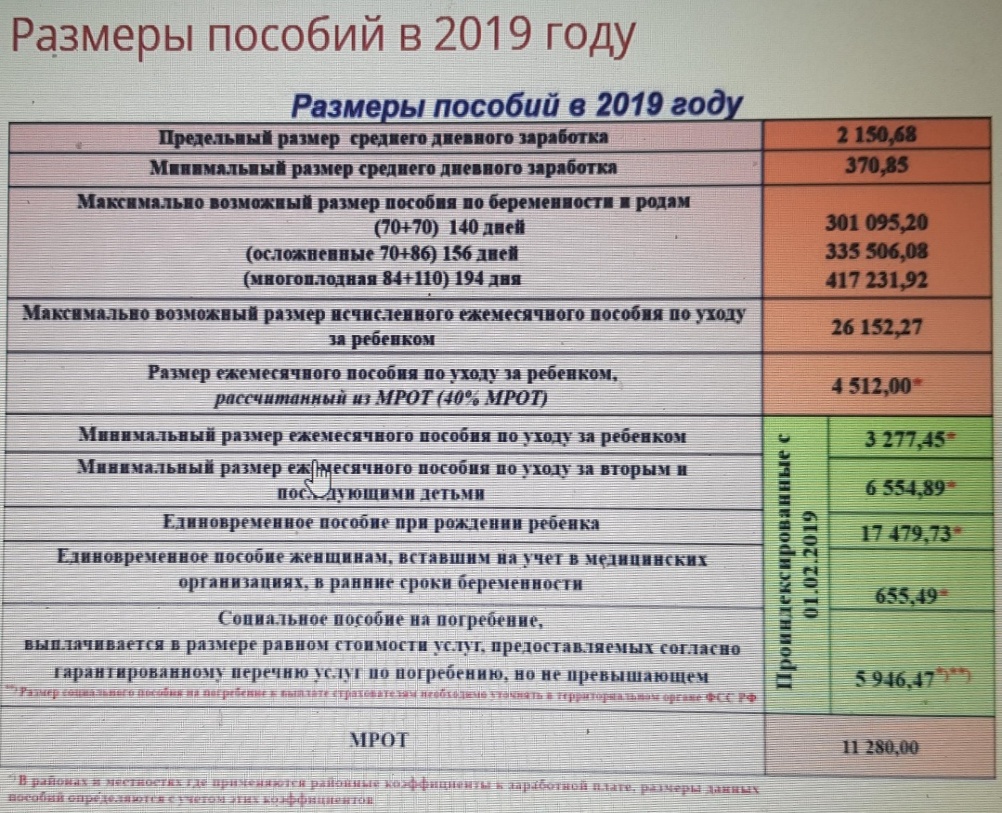

Каждый год размеры пособий росли по сравнению с предыдущими . Это можно увидеть в ниже приведённых таблицах с 2017 – 2019 г.(2),(3),(4).

Таблица 2

Таблица 3.

Таблица 4.

Из выше сказанного можно сделать вывод, что:

Общий объем профицита бюджета Фонда за 2017 г утвержден в сумме 21 017 059,4 тыс. рублей, из них дефицит бюджета Фонда по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством - 3 107 289,4 тыс. рублей и профицит по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - 23 676 998,9 тыс. рублей.

Бюджет фонда за 2018 год исполнен с профицитом — превышение запланированных доходов над заложенными в бюджет расходами составило почти 33 миллиона рублей.

Объем профицита бюджета Фонда за 2019 в сумме 11 945 381,9 тыс. рублей, включая объем дефицита бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством в сумме 10 489 179,7 тыс. рублей и объем профицита бюджета Фонда в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в сумме 22 434 561,6 тыс. Рублей.

Дальнейшим направлением развития социального страхования лежит необходимость эффективного формирования и рационального использования ресурсов государственного Фонда социального страхования, принципы построения фонда, требуется изменение законодательной базы. Поэтому на сегодня приток средств в ФСС и увеличение страховых взносов возможно только за счет увеличения размеров заработной платы работающего населения.

Так же стоит заметить то, что Фонд социального страхования входит в

состав Фонда обязательного медицинского страхования Российской Федерации ,который будет рассмотрен в пункте 2.3.

2.3 Исследования деятельности Фонда Обязательного Медицинского Страхования

Фонды обязательного медицинского страхования (ФОМС) – это денежные фонды, предназначенные для финансирования гарантированной государством медицинской помощи населению .

ФОМС образованы в соответствии с Законом РФ «О медицинском страховании граждан в Российской Федерации» от 28 июня 1991 г. №1499-1 [3].

В 2016 – 2017 годах уплата страховых взносов в ФОМС на ОМС работающего населения устанавливается в размере 5,1% с выплат в пользу физических лиц до установленной предельной величины облагаемой базы. Предельная величина облагаемой базы для начисления страховых взносов в 2016 году – 632 тыс. рублей, в 2017 году – 702 тыс. рублей. [19]

Расчет поступления страховых взносов на ОМС работающего населения осуществлен исходя из прогноза фонда заработной платы на 2016 год – 18 295 млрд. рублей, на 2017 год – 20 269 млрд. рублей с применением к каждому году коэффициента корректировки фонда заработной платы в размере 82 процентов и коэффициента сбора в размере 95 процентов.

В составе бюджета ФФОМС на плановый период 2016 и 2017 годов сформирован нормированный страховой запас:

- на 2016 год в сумме 34,5 млрд. рублей,

- на 2017 год в сумме 16,3 млрд. рублей.

На обеспечение целевых мероприятий ФОМС, включая содержание Фонда, предусматриваются бюджетные ассигнования в 2016 году – 714,8 млн. рублей, в 2017 году – 746,3 млн. рублей.

Расходы на международное сотрудничество определены на 2016 год – 7,4 млн. рублей, на 2017 год – 7,6 млн. рублей с учетом уплаты взносов в Международную ассоциацию социального обеспечения .

Расходы на осуществление мероприятий в области средств массовой информации, на выполнение научно-исследовательских и опытно-конструкторских работ по государственным контрактам, на обучение сотрудников ФОМС и территориальных фондов ОМС в целях повышения квалификации на 2016 год и на 2017 год предусмотрены в размере, установленном Федеральным законом «О бюджете Федерального фонда обязательного медицинского страхования».

Так же :

Утвердить основные характеристики бюджета Федерального фонда обязательного медицинского страхования (далее - Фонд) на 2018 год:

Прогнозируемый общий объем доходов бюджета Фонда в сумме 1 887 860 106,2 тыс. рублей, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 32 193 705,1 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 1 994 095 111,7 тыс. рублей;

3) объем дефицита бюджета Фонда в сумме 106 235 005,5 тыс. рублей.

2. Утвердить основные характеристики бюджета Фонда на плановый период 2019 и 2020 годов:

1) прогнозируемый общий объем доходов бюджета Фонда на 2019 год в сумме 1 992 858 651,5 тыс. рублей, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 5 835 248,5 тыс. рублей, и на 2020 год в сумме 2 138 522 677,0 тыс. рублей, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 83 232 877,0 тыс. рублей;

2) общий объем расходов бюджета Фонда на 2019 год в сумме 2 061 326 751,6 тыс. рублей и на 2020 год в сумме 2 138 522 677,0 тыс. рублей;

3) объем дефицита бюджета Фонда на 2019 год в сумме 68 468 100,1 тыс. рублей.

Заключение

Исходя из вышеизученного , можно сделать следующие выводы:

- Средства пенсионного фонда направляются на:

- Выплату государственных пенсий;

- Выплату пособий по уходу за ребенком в возрасте старше полутора лет;

- Оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

- Финансовое и материально-техническое обеспечение текущей деятельности Пенсионного фонда и его органов.

- Основными направлениями использования средств Фонда являются выплаты пособий:

- по временной нетрудоспособности работника;

- на санаторно-курортное лечение и оздоровление работников и членов их семей, оплату проезда к месту лечения и обратно;

- на погребение;

- семьям, имеющим детей, а именно: пособия по беременности и родам; единовременные пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременные пособия при рождении ребенка; ежемесячные пособия по уходу за ребенком до достижения им полутора лет; ежемесячные пособия на ребенка до достижения им 16 лет, а для учащихся общеобразовательных школ – до ее окончания, но не старше 18 лет.

Наиболее крупными статьями бюджета Фонд социального страхования являются выплаты по временной нетрудоспособности вместе с выплатами пособий на детей (около 60%), на санаторно-курортное обслуживание (около 30 %). Выплаты пособий семьям, имеющим детей составляют примерно 20 процентов бюджета Фонда социального страхования.

Основная функция федерального фонда обязательного медицинского страхования состоит в выравнивании условий деятельности территориальных фондов по финансированию программ обязательного медицинского страхования путем предоставления им субвенций. На эти цели расходуется более 85 процентов бюджета Федерального фонда обязательного медицинского страхования.

Около 10 процентов бюджета используется на финансирование материально-технического и лекарственного обеспечения учреждений здравоохранения федерального уровня.

В данной курсовой работе рассмотрены теоретические вопросы, виды и функции бюджета, ее формирования и распределения, а также приведены примеры анализа деятельности трёх внебюджетных фондов - “Пенсионный Фонд”, “Социальный Страховой Фонд”, “Фонд Обязательного Медицинского Страхования” РФ .

В первой части работы рассмотрены виды, функции, формирование и распределение бюджета целевых фондов РФ.

Социальные внебюджетные фонды формируются, как правило, за счет отчислений предприятий-работодателей. Тарифы страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и в фонды обязательного медицинского страхования устанавливаются федеральным законом в процентах от выплат в пользу работников, начисленных по всем основаниям.

Вторая часть курсовой работы посвящается анализу формирования, распределения и использования бюджета внебюджетных фондов, как “Пенсионный фонд”, “Социальный Страховой Фонд”, “Фонд Обязательного Медицинского Страхования” РФ. Даны экономические статистики деятельности “Пенсионного Фонда” с 2017 - по 2019 гг. “Социально -Страхового Фонда” c 2017- по 2019 гг. “ Фонда Обязательного Медицинского Страхования” c 2016- по 2019 гг.

Анализ выявляет как положительные, так и отрицательные стороны деятельности внебюджетных фондов.

Положительная сторона деятельности внебюджетных фондов — это уверенность в своем будущем.

Отрицательная сторона - будем ли мы удовлетворены тем, какое будущее государство нам предлагает.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Книги

1. Нешитой А. С. Финансы: Учебник для бакалавров / А. С. Нешитой. — 12-е изд., стер. — М.: Издательско-торговая корпорация «Дашков и К°», 2020. — 352 с

2. Шуляк П. Н. Финансы: Учебник для бакалавров / П. Н. Шуляк, Н. П. Белотелова, Ж. С. Белотелова; под ред. проф. П. Н. Шуляка. — М.: Издательско-торговая корпорация «Дашков и К°», 2017. — 383 с.

Нормативные правовые акты

3. Федеральный закон от 28.11.2018 № 432-ФЗ “ О бюджете Пенсионного фонда Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов”.

4. Федеральный закон “ О бюджете Фонда социального страхования Российской Федерации” от 5 декабря 2017 г. № 364-ФЗ

5. Закон РФ “ О медицинском страховании граждан в Российской Федерации” от 28 июня 1991 г. №1499-1

Электронные ресурсы

9. Cайт: https://biblioclub.ru

10. Сайт: www.consultant.ru

11. Сайт: https://www.nalog.ru

12. Сайт: http://www.pfrf.ru

13. Сайт: https://fss.ru

14. Сайт: ffoms.gov.ru

- Особенности функционального состояния человека при экстремальных видах деятельности (Функциональные состояния в психологии)

- Понятия и виды наследования

- История развития средств вычислительной техники (Этапы развития средств вычислительной техники)

- Наглядность как принцип обучения (Специфика психологических процессов учащихся начальной школы)

- Индивидуальное предпринимательство без образования юридического лица

- Индивидуальные проявления у детей кризиса трех лет (Кризис трех лет: причины возникновения)

- Менеджмент любительской киберспортивной лиги на примере “Synergy Esports League”

- «Презумпции и фикции в праве»

- Нотариат в РФ ( Возникновение нотариата )

- Интеллектуальная собственность (Интеллектуальная собственность в экономике России)

- Понятие и классификация юридических фактов (Понятие и классификация юридических фактов)

- Понятие менеджмента. Менеджер и предприниматель (Общая характеристика менеджера)