Государственное социальное страхование ( Понятие, значение и задачи социального страхования )

Содержание:

Введение

Актуальность темы. Система социального страхования граждан является важнейшей структурной единицей всякого государственного аппарата. Целью существования и функционирования данной структуры является всесторонняя государственная помощь, включающая такие жизненно важные компоненты, как обеспечение жильем, комплекс мероприятий по осуществлению занятости, содействие в получении образования, необходимый минимальный объем квалифицированной бесплатной медицинской помощи, гарантии государственного финансирования ликвидации последствий несчастных случаев, производственного травматизма и многое другое. Существует ряд категорий граждан, которые без государственной поддержки не смогут обеспечить себе комфортное существование – речь идет об инвалидах, лицах, лишившихся имущества и средств существования в результате стихийных бедствий, техногенных катастроф, боевых действий, детях, престарелых гражданах, лицах, нуждающихся в дополнительной государственной поддержке в результате потери кормильца и т. д. Социальное страхование гарантировано Конституцией РФ[1].

Основой сильного, стабильного государства, ставящего перед собой задачи дальнейшего устойчивого развития, является надежная социальная система, способная противостоять любым негативным явлениям, могущая решать любые, даже самые сложные задачи.

Главными направлениями государственного социального страхования являются меры как финансового, так и натурального характера (льготы). Однако с точки зрения государства всякая мера поддержки носит исключительно монетарный характер, тогда как для гражданина она может не носить выраженного денежного эквивалента. Такими направлениями можно считать предоставление жилья из муниципального или федерального фонда, скидки на проезд в общественном транспорте, находящемся в ведении муниципалитета (бесплатный проезд для отдельных категорий граждан), субсидирование оплаты услуг ЖКХ, электроэнергии, оплаты содержания детей в детских садах и т. п.

Меры поддержки многодетных детей, а также детей, оставшихся без попечения взрослых, являются приоритетными для всякого государства, в том числе для Российской Федерации. Будущее страны зависит от благополучия подрастающего поколения, поэтому мероприятия по созданию для них комфортных условий для материального и морального развития занимают значительное место в бюджете страны.

Квалифицированная доступная своевременная медицинская помощь призвана оперативно решать проблемы здравоохранения, защиты населения от инфекционных заболеваний, профилактике травматизма и иных нозологических единиц, оказание медицинской помощи вплоть до полного выздоровления, реабилитация больных и инвалидов – таков далеко не полный список проблем, решаемых медицинской системой страны. Обширная сеть лечебно-профилактических и санаторно-курортных учреждений, баз отдыха, летних лагерей для детей и юношества и многое другое нуждаются в пристальном внимании со стороны различных государственных структур, от Правительства и Президента до каждого ответственного гражданина.

Особое значение в связи с опасностями современного мира, подстерегающими человека буквально на каждом шагу, является личная ответственность граждан за собственное будущее, судьбу своих детей, перспективы государства. Поэтому все активнее развивается сеть негосударственных страховых организаций (под контролем государства) для устранения проблем недостаточности финансового обеспечения социальной помощи населению со стороны государства (негосударственные пенсионные фонды, страховые компании, предприятия, работающие в сфере страхования автогражданской ответственности и прочие субъекты социально-экономической системы страны). Понятие «государственное коммерческое партнерство», заключающееся во взаимной ответственности государства, гражданина и бизнеса, призвано эффективно и быстро решать наиболее острые проблемы социально-экономического порядка. Без решения этих проблем нет будущего, нет стабильной экономики, нет процветания и благополучия. Такова значимость социального обеспечения для судьбы страны, что и определило выбор темы данной курсовой работы.

Содержательные и методические подходы к развитию государственного социального страхования в РФ содержатся в работах В. Антропова, А. Борисова, С. Буркина, М. Добрусиной, Л. Забелина, Ю. Михайловой, О. Обухова, Л. Орланюк-Малицкой, А. Сорокиной и др.

Целью настоящей работы является изучение основных принципов социального страхования в РФ, его структуры и направлений развития.

Задачами, решаемыми в процессе выполнения данной работы, можно считать следующие:

- Изучить теоретические основы государственной социальной системы страхования, цель ее функционирования.

- Рассмотреть структуру государственной системы страхования, ее основные параметры.

- Проанализировать действующие социальные программы.

Объектом является государственное социальное страхование.

Предметом является осуществление программ государственного социального страхования в РФ.

Глава I. Теоретические аспекты сущности социального страхования

1.1 Понятие, значение и задачи социального страхования

В современном мире социальное страхование представляет собой главный институт защиты человека, так как защищает население от различных рисков, связанных с потерей трудоспособности и доходов[2]. Общепризнанно, что последствия при наступлении социальных рисков неблагоприятно воздействуют не только на рабочих, но и на предпринимателей, на общество и государство в целом, так как приводят к сбоям в производственном процессе, порождают лишения, нужду и бедность. Объективный, массовый и повседневный характер социальных рисков, уязвимость при их наступлении всех участников трудовых отношений вызывает заинтересованность в солидарных действиях по созданию соответствующих способов и методов по защите от указанных рисков[3].

В настоящее время в Российской Федерации социальное страхование представляет собой способ реализации конституционного права граждан на обеспечение: по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Конституция признает право каждого гражданина на социальное обеспечение и одновременно возлагает на государство обязанность создавать все необходимые условия для беспрепятственного осуществления этого права[4].

В соответствии с требованиями Международной организации труда, Международной ассоциации социального обеспечения средства социального страхования должны быть обособлены от бюджетов бюджетной системы. Поэтому характеристикой действующей системы социального страхования в РФ является его финансирование из внебюджетных фондов, образуемых за счет целевых взносов работодателей при поддержке государства[5].

Развитые рыночные страны, ориентирующиеся на социальные преобразования, направляют свои усилия на устранения высоких различий в уровне доходов населения, ликвидируя их через созданную систему социальной защиты и разнообразные ее формы. В основе социально-экономической политики стран, являющихся по конституции социальными, заложены следующие принципы:

- поступательное развитие эффективной рыночной модели экономики;

- одновременное осознание регулирующей роли рынка и экономических методов его государственного регулирования;

- солидарность общества для выработки системы социальной защиты финансово уязвимых слоев общества[6].

В соответствии с Конституцией Российской Федерации наша страна пошла именно по такому пути, представляя собой рыночное, социально ориентированное государство, основной целью которого является создание условий, обеспечивающих достойную жизнь его граждан[7].

Вместе с тем, переход к рынку существенным образом повлиял на систему распределительных отношений в стране, а результатом сложившихся отношений в настоящее время между субъектами распределения совокупного общественного продукта и государственной собственности стала дифференциация расходов и социальная поляризация общества: до сегодняшнего дня значительна доля жителей с доходами ниже прожиточного уровня, незначительна доля среднего класса и узкий круг богатых граждан.

Таким образом, на пути реального создания социального государства требуется преодоление указанных недостатков и решение ряда других проблем, основной из которых является создание жизнеспособной системы социальной защиты населения.

Раскрывая экономическое содержание понятия «социальная защита», надо исходить из позиции, что она представляет собой совокупность общественных и экономических отношений, посредством которых обеспечивается выработка принципов, правил и методов реализации конституционных прав и гарантий человека на достойный уровень жизни путем их законодательного закрепления[8].

При этом следует учитывать, что жизнеспособная система социальной защиты населения не предусматривает в орбиту распределительных отношений вовлекать всех без исключения граждан, а только финансово уязвимые слои населения, предполагая создание конкретных правовых, организационных и финансовых возможностей достижения экономической самостоятельности гражданина и материального благополучия его семьи.

Основным условием жизнеспособности национальной системы социальной защиты является соответствие ее уровню развития общественных отношений и способу производства[9], в данном случае рыночной, социально ориентированной модели экономики.

Базовым институтом национальной системы социальной защиты населения выступает социальное страхование, которое осуществляется в обязательной и в добровольной формах[10].

Обязательное социальное страхование – созданная государством система экономических отношений, направленных на обеспечение управления социальными рисками общества путем перераспределения средств, собранных на эти цели в обязательном порядке и аккумулированных в государственных внебюджетных фондах[11]. В обязательной форме социальное страхование реализуется национальной системой обязательного социального страхования.

В роли страховщиков по обязательному социальному страхованию выступают государственные внебюджетные фонды, представляющие собой некоммерческие организации, формирующие фонды денежных средств за счет страховых взносов страхователей, которые находятся в собственности государства и предназначены для целевого использования на осуществление страховых выплат застрахованным лицам при наступлении социальных рисков[12].

1.2 Система социальной защиты населения

Система социальной защиты населения – это существенный сегмент экономики рыночного, социально ориентированного государства, а также сфера жизненно важных интересов его граждан. Качественные и количественные характеристики составляющих системы социальной защиты свидетельствуют об уровне экономического и социального развития государства. Принципы, положенные в основу построения и функционирования системы социальной защиты, характеризуют степень реализации социальной справедливости, солидарной взаимопомощи, степень согласия в обществе[13].

Основные принципы системы социальной защиты населения:

- социальная справедливость и гуманность – признание ценности человека и реальная оценка его личностного потенциала, осознание причин и сути рисковых ситуаций и определение путей выхода из них;

- адресность – учет индивидуальных рисковых ситуаций конкурентного человека (или групп) для осуществления комплекса мер по социальной поддержке, активизации внутреннего потенциала и инициативы;

- многосубъектность – наличие институтов в рамках системы социальной защиты населения обусловлено наличием значительного числа ее субъектов, которые взаимодействуют друг с другом, реализуя определенные задачи и функции.

Осознать и оценить важность и необходимость указанных принципов построения системы социальной защиты населения народ России сумел за довольно короткий срок пребывания в условиях рыночных отношений[14]. Быть справедливым и гуманным, уметь оказать адресную социальную защиту – это способность реально оценить жизненные затруднения человека и его семьи выявить причины, определить пути выхода из рисковых ситуаций[15].

Ретроспективный анализ этапов становления и развития системы социальной защиты современной России свидетельствует, что вопросом выработки адресного подхода к оказанию социальной поддержки всегда уделялось значительное внимание[16]. Это подтверждает многочисленные публикации, в которых ученые обосновывают первостепенную важность адресного подхода к оказанию социальной поддержки, а практики-экономисты принимают попытки отработки конкретных мер для реализации адресного принципа на практике.

Представляется, что адресная социальная поддержка должна базироваться на научно выверенных методах расчета. Кроме абсолютных ее размеров, принимается во внимание: индивидуальный характер рисковой ситуации, в силу которой человек попал в категорию «финансово-уязвимые граждане»; оценка дохода человека и членов его семьи; фактор активизации внутреннего потенциала человека и усиление стремления решать самостоятельно возникающие проблемы для предотвращения возникновения стремления к социальному иждивенчеству[17]. В текущий период, как правило, основной составляющей современных систем социальной защиты, в том числе и в России, является социальное страхование.

Сущность социального страхования раскрывают понятия «социальные риски» и объективная необходимость в условиях рыночных отношений их обязательного и добровольного страхования.

В условиях рыночной экономики социальное страхование представляет собой универсальную финансовую базу, создаваемую за счет перераспределения части национального дохода для нейтрализации действия социальных рисков на отдельные группы трудящихся граждан и членов их семей. При этом важно, что формирование финансовых ресурсов, их распределение и целевое использование происходят автономно от других распределительных и перераспределительных процессов.

Многие исследователи называют обязательное социальное страхование фактором стабилизации общества и достижения в нем социального согласия. Так, в странах ЕС объем финансирования социального страхования достигает от 16% до25% валового внутреннего продукта, что позволяет обеспечить высокие жизненные стандарты и уровни страховой защиты трудящихся[18].

В Российской Федерации социальное страхование также играет в системе социальной защиты населения ключевую роль[19].

В современных условиях довольно агрессивных рыночных отношений обязательное социальное страхование становится существенным компонентом государственной социальной политики, степень развития которого дает четкое представление о жизнеспособности системы социальной защиты работающих граждан и членов их семьи[20].

Действующая система социальной защиты в нашей стране в качестве элементов включает формы (обязательное и добровольное) и виды социального страхования.

В таблице 1 отражена действующая система обязательного страхования в Российской Федерации.

Таблица – 1. Действующая система обязательного социального страхования

|

Виды обязательного социального страхования |

|

|

Вид страхования |

Страховщик |

|

Пенсионное страхование работающих от социальных рисков – старости, инвалидности и утраты кормильца |

Пенсионный фонд Российской Федерации |

|

Страхование временной утраты трудоспособности |

Форд социального страхования Российской Федерации |

|

Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

Фонд социального страхования Российской Федерации |

|

Медицинское страхование |

Федеральные и региональные фонды обязательного медицинского страхования |

Из схемы, приведенной в таблице – 1, видно, что для социальной защиты работающих граждан и членов их семей[21] система обязательного социального страхования включает в свою сферу следующие его виды: пенсионное страхование (наступление старости, инвалидности, утрата кормильца); медицинское страхование; социальное страхование[22].

Глава II. Социальное страхование как основа сиcтемы социальной защиты граждан: проблемы и перспективы

2.1 Социальное страхование как организационно-правовая форма социальной защиты населения в РФ

В Российской Федерации осуществляется обязательное социальное страхование, которое соответствует общепризнанным принципам и нормам международного права. Обязательное государственное социальное страхование является одной из организационно-правовых форм социальной защиты населения[23].

Обязательное социальное страхование – это система правовых, экономических и организационных мер, создаваемых государством, для компенсации или минимизации последствий изменения материального или социального положения работающих граждан и иных категорий граждан вследствие признания их безработными, трудового увечья, профессионального заболевания, инвалидности, болезни и травмы, беременности и родов, потери кормильца, наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения, а также наступления других социальных страховых рисков, подлежащих обязательному социальному страхования, которые установлены законом РФ[24].

Система социального страхования является основным институтом социальной защиты в условиях рыночной экономики. Она создана для того, чтобы обеспечить реализацию конституционного права граждан на материальное обеспечение в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы[25]. Главная цель института обязательного социального страхования заключается в сохранении имеющегося или достигнутого жизненного уровня застрахованных лиц[26]. Учитывая то, что социальное страхование имеет особую значимость для развития страны и граждан, а также оказывает влияние на общественные процессы, государство во многих странах создает системы обязательного государственного социального страхования, которые дают возможность значительной концентрации ресурсов в единых фондах и тем самым обеспечивающие надежной социальной защитой население страны[27].

В России базовые основы социального страхования были заложены принятием Третьей Государственной Думой в 1912 году законов «Об обеспечении рабочих на случай болезни», «О страховании рабочих от несчастных случаев на производстве», «Об утверждении Совета по делам страхования рабочих», «Об утверждении Присутствий по делам страхования рабочих»[28]. Эти законы и заложили фундамент российского социального страхования. Отношения в системе обязательного социального страхования в Российской Федерации регулирует Федеральный закон от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования».

Закон определяет правовое положение субъектов обязательного социального страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного социального страхования, а также устанавливает основы государственного регулирования обязательного социального страхования[29].

Базовыми характеристиками обязательного социального страхования являются:

- общедоступный вид правоотношений субъектов социального страхования, тем самым обеспечивая обязательность участия в нем субъектов и высокий уровень гарантий защиты страхуемых, ненадобность кропотливой и затруднительной процедуры оформления индивидуальных договоров и контроля их выполнения между работодателями и работниками;

- обязательное право для застрахованных на получение страховых выплат при наступлении страховых случаев;

- высокий уровень надежности сохранности финансовых средств, что достигается солидарностью поколений и применения государственного контроля за правильностью и целевым характером расходования средств;

- обязательное социальное страхование более «дешевое» для населения, чем личное страхование, оно обеспечивается массовым характером обязательного участия в нем почти всех работающих и бесприбыльными формами организации работы в отличие от личного страхования, которое преследует получение прибыли и направлено в основном на «выгодных» клиентов[30].

Функционирование системы социального страхования непосредственно связано с содержанием понятия «социальный риск». В современном обществе высока вероятность возникновения ситуаций социального риска, например, вследствие несчастного случая, утраты способности человека к труду в результате болезни, рождения ребенка и ухода за ним, старости, безработицы и так далее. Так в чем же заключается сущность социального риска[31]?

Социальный риск – это факторы нарушения нормального социального положения людей[32], вероятность наступления материальной необеспеченности в результате утраты заработка или трудового дохода по объективным, социально значимым причинам, а также необходимость дополнительных расходов на лечение и социальные услуги[33]. Социальными признаются риски, которые появляются по причинам общественного характера, от которых в большинстве случаев практически невозможно защититься самостоятельно с высокой степенью надежности. Они предопределены сложным комплексом объективных социально-экономических условий и практически не зависят от воли человека.

Обязательное государственное социальное страхование является средством возмещения социального риска и средством социального перераспределения с учетом принципа социальной справедливости. К основным видам социального страхования в России относятся страховые пенсии (пенсионное обеспечение), страхование по болезни, страхование по безработице, медицинское страхование, страхование от несчастных случаев на производстве, страхование по уходу за нетрудоспособными членами общества. Виды социальных страховых рисков и страховые случаи определены Федеральным законом РФ № 157 – ФЗ от 16.07.1999 г[34]. «Об основах обязательного социального страхования».

Каждому виду социального страхового риска соответствует определенный вид страхового обеспечения[35]. Основанием для назначения и выплаты страхового обеспечения застрахованному лицу является наступление документально подтвержденного страхового случая[36]. Порядок обращения за страховым обеспечением, размер и порядок индексации страхового обеспечения устанавливаются в соответствии с Федеральными законами о конкретных видах обязательного социального страхования. Государство, в свою очередь, гарантирует устойчивость финансовой системы обязательного социального страхования. Следует отметить и существующие проблемы в процессе формирования системы социального страхования в России на современном этапе. Остается невысоким реальный уровень заработной платы, являющийся базой для самофинансирования гражданами пенсионного и медицинского страхования, не завершено становление финансовых институтов личного и социального страхования, низкая заинтересованность страхователей в уплате страховых взносов, необоснованное занижение страхового тарифа страхователями, применение специальных налоговых режимов[37].

Все это зачастую вызывает многочисленную незаинтересованность населения трудоспособного возраста в своевременной и полной уплате страховых взносов в государственные социальные фонды.

Препятствиями, которые затрудняют формирование института социального страхования, являются:

- большой объем теневого рынка труда и доходов, связанный с нерегистрируемой занятостью, неофициальной и неучитываемой заработной платой[38]. Все это существенно снижает уровень социальных гарантий для работников и сужает экономические возможности для финансирования государственных внебюджетных социальных фондов. По оценкам экспертов, сегодня в России из 87 млн. трудоспособного населения только 48 млн. человек (55%) официально платят налоги[39];

- устаревшее социальное законодательство, сохраняющее нестраховые механизмы приобретения прав на социальное страхование, стимулирует уклонение работников и работодателей от оформления трудовых отношений и уплаты налогов и страховых взносов в полном объеме;

- довольно-таки высокие и необоснованные различия в системе заработной платы и доходах населения в различных сферах экономики и регионах страны, а также ее слабая привязка к системе страховых отчислений и системе социальной защиты в целом;

- несовершенство механизмов исчисления размеров пенсий и пособий на основе минимальной заработной платы, поскольку ее размеры не позволяют связать уровень социальной защиты с объемом заработанных пенсионных прав и других социальных выплат.

2.2 Проблемы и перспективы развития социального страхования в России

Наличие национальной системы социального страхования способно обеспечить ему множество уникальных преимуществ перед другими методами повышения эффективности инвестиций в человеческий капитал, рост объема которых является обязательным условием вхождения России в социально ориентированную рыночную экономику[40]. Важнейшей функцией социального страхования в современных условиях является воспроизводственная функция.

Как показывает опыт зарубежных стран, наличие разветвленной сети социальной защиты населения обеспечивает устойчивое развитие трудовых ресурсов, усиливает национальный экономический потенциал, содействует стабилизации социально-экономической и политической ситуации в обществе[41]. Общим для развитых стран является признание непосредственной взаимосвязи и взаимозависимости уровня социальной защищенности населения страны и ее экономического развития: социальная справедливость, несмотря на связанные с этим издержки способствует экономическому росту, в свою очередь высокие темпы экономического развития позволяют повысить степень социальной защищенности населения[42].

В основе организации и функционирования системы социального страхования лежат:

1) теория солидарности (солидаризма), выраженная в солидарности работников и работодателей в распределении страховой нагрузки и перераспределении накопленных средств в пользу нуждающихся;

2) концепция субсидиарности, подразумевающая личную ответственность индивида за формирование условий своей жизни (наличие частной страховой инициативы).

Страховые взносы работодателя и самих застрахованных выступают в качестве основного источника, обеспечивающего выплату компенсаций при утрате дохода пропорционально его величине (ограниченной определенным уровнем), а средства государства предназначаются для выплат общего характера и обеспечения минимального уровня страховых пособий, если для этого не достает поступающих страховых взносов. При этом мы можем констатировать, что в различных странах, таких как Германия, Великобритания, США, Франция, Швеция и др., распределение долей каждого из этих источников финансирования систем социального страхования складывается по-разному, поскольку формировалось оно под влиянием экономических возможностей, конкретной практики, национальных традиций и соотношения общественных сил[43].

В структуре доходов бюджета ПФР ведущее место занимают страховые взносы страхователей, рассчитываемые как произведение страховой базы и страхового тарифа[44].

Величина страхового тарифа зависит от сферы деятельности плательщика, в которой формируется ФОТ как база для расчетов страхового взноса[45]. Так, в 2018 г. по общему правилу «основной» тариф, применяемый работодателями, производящими выплаты физическим лицам, составляет 22%. Названный тариф структурно делится на солидарную часть (6%), за счет которой финансируются существующие когорты пенсионеров, а также страховую и накопительную части (10 и 6%, соответственно), формирующие пенсионные права индивида, – обязательства, государства по пенсионному обеспечению человека в будущем[46].

Расходы бюджета ПФР, помимо выполнения управленческих функций и выплат на прекращенную ныне программу софинансирования пенсий, направляются на реализацию программы, цель которой сводится к материальному стимулированию рождаемости в России[47].

На рис. 1–3 представлена динамика основных характеристик бюджетов ГВФ за 2013–2018 гг.

2013 2014 2015 2016 2017 2018

Рисунок – 1. Динамика основных характеристик бюджета ПФР за 2013–2018 гг.

Российская пенсионная система в современных условиях демонстрирует финансовую нестабильность: согласно Федеральному закону от 02.12.2015 г. № 320-ФЗ «О бюджете ПФР на 2017 г. и на плановый период 2018 и 2019 годов»[48], дефицит бюджета ПФР на 2017 г. составляет 126,4 млрд. рублей и имеет тенденцию к росту. В частности, в соответствии с Федеральным законом от 01.12.2017 г. № 385-ФЗ «О бюджете ПФР на 2018 год и на плановый период 2019 и 2020 годов» в 2018 г. бюджет ПФР по доходам сформирован в сумме 6,9 трлн.. руб. (на 11% больше, чем в 2017 г.) а по расходам – 7,6 трлн. (на 18% больше).

Это обусловлено социальными процессами и, в первую очередь, увеличением количества пенсионеров на 500 тыс[49]. человек за счет присоединения к Российской Федерации новых субъектов. Поручение Президента РФ о доведении уровня пенсий граждан, проживающих в Крыму, в 2017 г. до среднероссийского увеличивает расходы ПФР на 70 млрд. рублей. Помимо этого, на рост расходов влияют как коррекционные показатели (изменение величин пенсий и выплачиваемых пособий), так и демографические. За период 2002–2010 гг. в России возрастная группа «до 20лет» уменьшилась на 40%, а группа «55–59 лет» увеличилась на 40%, а к2020 г. на 100 лиц пенсионного возраста будет приходиться 112 лиц трудоспособного населения[50]. Статистические исследования показывают, чтоза счет естественного старения только в 2015 г. количество пенсионеров вРоссии увеличится на 100 тыс. человек.

Доходы бюджета ФСС формируются за счет страховых взносов страхователей по обязательному социальному страхованию; взносов работодателей на страхование от несчастных случаев на производстве и за счет иных источников, включая средства, нераспределенные по итогам прошлого бюджетного года[51]. Тариф страховых взносов в части уплаты в бюджет ФСС установлен Федеральным законом № 212-ФЗ и составляет в2015 г. 2,9% в пределах вышеназванного порогового значения, а величины, превышающие это значение, в отличие от страховых взносов в бюджет ПФР, обложению не подлежат. В ряде случаев закон допускает применение льготных (заниженных) тарифов (например, сельхозпроизводители уплачивают страховые взносы по тарифу 2,4%, а организации, осуществляющие деятельность в области IT-технологий, – по тарифу 2%).

2013 2014 2015 2016 2017 2018

Рисунок – 2. Динамика основных характеристик бюджета ФСС за 2013–2018 гг.

Доходы бюджета ФФОМС в условиях механизма одноканального финансирования образуются за счет[52]:

- страховых взносов страхователей, занимающих в структуре доходов бюджета ФФОМС в 2017 г. 98% и имеющих тенденцию к росту (Федеральный закон от 01.12.2017 г. № 387-ФЗ «О бюджете Федерального фонда ОМС на 2018 год и на плановый период 2019 и 2020 годов»)[53];

- трансфертов из бюджетов субъектов России;

- трансфертов из федерального бюджета на выполнение федеральных целевых программ[54] в рамках ОМС, и напротив, имеющих тенденции к снижению;

- добровольных взносов юридических и физических лиц;

- доходов от использования временно свободных финансовых средств;

- недоимки по страховым взносам, налоговым платежам;

- начисленных пени и штрафов.

В основе расчета субвенций бюджетам ТФОМС для финансирования территориальных программ ОМС лежит средний подушевой норматив финансирования, составляющий в 2018 г. величину 11 599 рублей[55]. Помимо субвенций из ФФОМС, бюджеты ТФОМС получают из субъектов РФ трансферты на финансовое обеспечение дополнительных видов медицинской помощи, не установленных базовой программой ОМС[56].

Средства ТФОМС расходуются на реализацию Территориальных программ ОМС и ведение страховыми медицинскими организациями документооборота в этой сфере[57]. Так, ТФОМС предоставляет страховым медицинским организациям целевые средства в соответствии с заявками исходя из количества застрахованных лиц (по данным оформления полисов ОМС) и устанавливаемых региональных подушевых нормативов финансирования, а страховые компании, в свою очередь, оплачивают медицинским учреждениям расходы на помощь, в рамках Территориальных программ ОМС и в том числе в порядке выдачи авансов для бесперебойной деятельности[58].

2013 2014 2015 2016 2017 2018

Рисунок – 4. Динамика основных характеристик бюджета ФФОМС за 2013–2018 гг[59].

Как следует из представленных рисунков, наиболее значимым по объему ресурсов является ПФР, доходы которого, постепенно увеличиваясь, достигли к 2015 г. 6,9 трлн. рублей.

Показатели бюджета ФСС и ФФОМС характеризуются не триллионами, а миллиардами рублей. Такая ситуация не снижает значимости социальной защиты населения и обязательного медицинского страхования, она является следствием демографических диспропорций в стране[60]. На исполнение бюджетов ФСС и ФФОМС с профицитом за период 2011–2013 гг., так же как и на рост параметров бюджета ФФОМС за 2012–1013 гг., повлияли проведенные реформы в сфере расчетов социальных пособий и ОМС (переход на так называемое «одноканальное финансирование»[61].

Страховые взносы в ГВФ, начисляемые работодателем на фонд оплаты труда (ФОТ), в современных условиях являются самым крупным доходом бюджетной системы России[62]. Так, в 2013 г. доходы от страховых взносов составили в консолидированном бюджете России 18,4%, что в условиях стагнации национальной экономики и качественных изменений на рынке труда (увеличение количества лиц, сознательно осуществляющих трудовую деятельность на условиях, отличающихся от закрепленных в законодательстве) может рассматриваться как дестимулирующий фактор.

На 1 декабря 2017 г. в консолидированном отчете об исполнении федерального бюджета и бюджетов ГВФ страховые взносы опередили доходы от НДПИ в виде углеводородного сырья (2,6 трлн. руб.), от НДС (1,9 трлн.. руб.) и налога на прибыль организаций (372 млрд. руб.), заняв первое место (суммарный показатель 4,5 трлн. руб.)[63]. Это обстоятельство позволило вновь поднять в обществе вопрос об очередной группе[64] реформ в области формирования и исполнения бюджетов ГВФ, в котором выделяются следующие направления:

1) передача работодателями функций страхователя работникам, позволяющая первым экономить порядка 25% в области расходов на труд, а вторым – осмыслить цель своего участия в создании социальной защиты как коллективного блага и индивидуальной социальной гарантии и более активно участвовать в общественном контроле[65] за его качеством;

2) сокращение количества пособий лицам, обладающим статусом«безбилетника» – формально не участвующим в формировании ФОТ и как следствие – не участвующим в создании общественного блага, подлежащим коллективной защите;

3) использование корпоративной практики США по снижению до0% страхового тарифа отдельного страхователя по согласованию с профсоюзом и как следствие, прекращение предоставления ряду застрахованных финансируемых за счет ГВФ социальных благ.

Становится актуальным вопрос о замене модели «общества всеобщего благосостояния» моделью «общества участия», в котором благосостояние каждого индивида во многом зависит не только от пропорций накопления и потребления в извлекаемом доходе, но и от его непосредственной личной позиции в области контроля за формированием ГВФ[66]. Однако автоматическое внедрение данных новаций повлечет за собой смену одних социально-экономических парадигм другими, к которым не готово ни государство как организатор социальных благ, ни граждане как их получатели.

Широкая дискуссия, сопровождающая реформирование российской пенсионной системы в 2016 – 2018 гг., позволяет говорить о наличии у нее ряда недостатков, которые выражаются в следующем:

- пенсионная система использует в ряде случаев неэффективные способы перераспределения средств (например, программа государственного софинасирования пенсий была вновь прервана в 2016 г[67]. по причине признания ее Счетной палатой РФ неэффективной, а размещение накопительного компонента пенсий убыточно из-за высокой инфляции);

- существующие в России пенсионные системы сомнительны сточки зрения истинности алгоритмов, лежащих в основе математики пенсионной экономики, вследствие чего подвергаются разумной критике и, как следствие, вызывают недоверие застрахованных[68];

- пенсионная система функционирует без предоставления информации об актуарных расчетах, а электронный сервис «Пенсионный калькулятор» дает самую общую информацию о потенциально-рассчитываемой пенсии, оценивая ее величину без учета риска изменения дохода в будущем;

- пенсионная система реформируется безотносительно к фактору преемственности поколений, в результате чего молодые поколения не могут в полной мере объективно оценивать как перспективы своего будущего, так и более продуманно сформировать свое волеизъявление по отношению к его перспективам в настоящем;

- пенсионная система не мотивирует страхователей в части добросовестности исполнения ими обязательств по причинам их незаинтересованности стоимостными характеристиками жизнедеятельности наемных работников в отдаленном будущем и безразличия части застрахованных к фактору добросовестности страхователей[69].

Названные противоречия позволяют сделать вывод о необходимости дополнительной корректировки пенсионной системы России, следствием чего ее финансирование будет более сбалансированным[70].

Основной целью бюджета ПФР как института российской бюджетной системы является государственное пенсионное обеспечение физических лиц, к которым относятся выплаты пенсий:

1) по инвалидности;

2) по случаю потери кормильца;

3) по достижению возраста нетрудоспособности.

Первые два из названных видов пенсий назначаются по факту обращения застрахованных в ПФР, а их величины определяются в соответствии с Федеральными законами от 15.12.2001 г[71]. № 166-ФЗ «О государственном пенсионном обеспечении в РФ» и от 17.12.2001 г. № 173-ФЗ «О трудовых пенсиях в РФ», исходя из размера базовой части трудовой пенсии, скорректированной на показатель пенсионного капитала инвалида, ав случае потери кормильца – и на количество нетрудоспособных членов семьи[72]. Пенсии по нетрудоспособности занимают в структуре расходов бюджета ПФР преимущественное положение: расчеты ПФР показывают, что в 2015 г[73]. из общего числа пенсионеров, получающих трудовые пенсии, лица, получающие пенсии по старости, будут составлять 86,5% от общего числа пенсионеров.

В условиях проведенной в конце 2013 г. пенсионной реформы, в соответствии с Федеральным законом от 28.12.2013 г. № 400-ФЗ «О страховых пенсиях»[74], с 01.01.2015 г. был введен новый по отношению к ранее действующему порядок формирования пенсионных прав и расчета размеров пенсий в системе обязательного пенсионного страхования, который создал автономное существование страховой и накопительной пенсий.

Рассматривая проблематику деятельности Фонда социального страхования, можно отметить, что данная структура выполняет функции социальной защиты, не соответствующие характеру страхового перераспределения денежных ресурсов. Это позволяет поднять вопрос о передаче ряда функций ФСС в области социальной защиты органам государственного управления, что будет способствовать сокращению дефицита его бюджета[75].

Финансирование российского здравоохранения осуществлялось за счет таких денежных потоков, как:

1) медицинское страхование;

2) финансирование за счет и бюджетов публичных образований;

3) платежи частных лиц (платные медицинские услуги)[76].

Однако специфика медицинских услуг доказывает использование в финансировании этого социального блага, в первую очередь, страхового метода перераспределения ресурсов. Медицинское вмешательство может быть вызвано причинами как приобретенного заболевания, обладающегопризнаком случайности, так и врожденного заболевания, сопровождающего человека на протяжении всей жизни, что обусловливает непериодичность финансирования здравоохранения[77]. Кроме того, терапия как процесс восстановления жизнедеятельности человека может восприниматься последним с разной степенью эффективности и, как следствие, обладать различными качественными и стоимостными характеристиками[78]. По этой причине между пациентом и медицинским учреждением должен находиться посредник (страховая компания), который, с одной стороны, берет на себя роль контролера качества и защищает финансовые интересы пациента, а с другой – согласует с медицинской организацией стоимость терапии наиболее распространенных заболеваний, делая тем самым медицинские услуги минимально затратными.

Обязательное медицинское страхование (ОМС) является разновидностью социального страхования с той особенностью, что в этой сфере защищаются интересы физических лиц, получая бесплатную помощь, оказываемую им медицинскими организациями в оговоренных объемах. Для целей осуществления этого вида страхования Постановлением Верховного Совета РФ от 24.02.1993 г. № 4543-1 были созданы Федеральный и Территориальные фонды ОМС[79].

Первоначально в качестве страховщика выступал не только ФФОМС, но и существующие в субъектах РФ ТФОМС, каждый из которых при наличии собственного бюджета обладал функциями администратора доходов в области сбора части страховых взносов.

Основные функции в области медицинского страхования возлагались на Территориальные фонды ОМС. Эти организации получали средства на формирование бюджетов за счет страховых взносов, рассчитанных по тарифу 2% от ФОТ, и непосредственно обеспечивали реализацию Закона РФ от 28.06.1991 г. № 1499-1 «О медицинском страховании граждан в РФ» в субъекте РФ. ТФОМС сотрудничали с действующими страховыми медицинскими организациями, целью которых являлось перечисление оплаты стоимости медицинских услуг[80], предоставляемых уполномоченными медицинскими организациями в соответствии с Территориальными программами ОМС. Необходимость включения страховых медицинских организаций в систему ОМС была обусловлена тем, что система ОМС дополняется механизмом добровольного медицинского страхования (ДМС), носящим коммерческий индивидуальный характер, благодаря чему каждый застрахованный гарантированно получает не только установленный минимум медицинских услуг, закрепленный в программах ОМС, но и дополнительную помощь, выходящую за ее границы[81].

Напротив, ключевыми задачами ФФОМС являлись:

- аккумулирование денежных средств, предназначенных для обеспечения финансовой устойчивости системы ОМС[82], уплачиваемых страхователями по тарифу в 1,1%;

- выравнивание финансовых условий деятельности ТФОМС в рамках Базовой программы ОМС путем направления им дополнительных средств на выполнение Территориальных программ ОМС;

- финансирование национального проекта «Здоровье»;

- организационно-методическая и научно-исследовательская деятельность и ряд других управленческих полномочий.

В 2010–2011 гг. система ОМС была реформирована. В соответствии с положениями Федерального закона от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском страховании»[83] финансирование гарантированного государством объема медицинских услуг стало осуществляться только за счет бюджета ФФОМС, который приобрел статус единоличного страховщика. В эти годы была сделана попытка внедрить механизм одноканального финансирования, в соответствии с которым 100% стоимости медицинской услуги, предоставляемой человеку медицинской организацией, должно компенсироваться из средств ТФОМС за счет субсидии, получаемой из ФФОМС, аккумулирующего все страховые взносы[84]. Подобная модель финансирования способствует более равномерному распределению денежных ресурсов, что создаст предпосылки для эффективного финансирования здравоохранения, приводит к улучшению качества медицинской помощи и обеспечивает ее экстерриториальность.

Одновременно в соответствии с поправками в закон № 212-ФЗ суммарная величина страхового тарифа была увеличена до 5,1% от ФОТ. Каки в случае расчетов страховых взносов в бюджеты ПФР и ФСС, для страхователей – плательщиков взносов в ФФОМС применялись пороговые значения базы для расчетов в размере 568 000 рублей, что делало систему уплаты взносов регрессивной. Но в 2015 г. данное пороговое значение в части расчета страховых взносов в ФФОМС было отменено. В отношении неработающего населения страхователем выступают субъекты России, которые уплачивают в бюджет ФФОМС взносы в сумме 18 864 руб[85]. на каждого неработающего застрахованного с учетом применяемых региональных коэффициентов (Федеральный закон от 30.11.2011 г. № 354-ФЗ «О размере и порядке расчета тарифа страхового взноса на обязательное медицинское страхование неработающего населения»).

Система соцстрахования сегодня продолжает реформироваться:

1. Разработан проект Федерального закона «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2014 г. и на плановый период 2015 и 2016 гг.». Предложены новые страховые тарифы на обязательное социальное страхование[86] от несчастных случаев на производстве и профессиональных заболеваний на 2014 г. и на плановый период 2015 и 2016 гг.

2. Внесены изменения в ст. 9 Федерального закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» и ст. 1 Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»[87]. Согласно принятому дополнению, максимальный размер пособия за полный календарный месяц не может превышать четырехкратного максимального размера ежемесячной страховой выплаты, устанавливаемого Законом о бюджете Фонда социального страхования.

4. Принят Федеральный закон от 05.04.2013 г. № 51-ФЗ «О внесении изменений в Федеральный закон «О государственном пенсионном обеспечении в РФ», направленный на повышение уровня пенсионного обеспечения наиболее социально незащищенных категорий населения[88].

5. Постановлением Правительства РФ от 16.03.2013 г. № 212 «О внесении изменений в Правила передачи пенсионных накоплений для финансирования накопительной части трудовой пенсии из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд или из негосударственного пенсионного фонда в Пенсионный фонд РФ и определения их стоимости» дополнены новые положения в правила передачи пенсионных накоплений для финансирования накопительной части трудовой пенсии[89].

6. С 1 января 2016 г. предлагалось ввести «новую пенсионную формулу» исчисления размеров трудовых пенсий и т. д.

В ближайшие годы Фонд ожидает существенная модернизация социального страхования от несчастных случаев на производстве и профессиональных заболеваний, превращая его в действенный[90] инструмент управления профессиональными рисками, которым подвергается каждый работник на своем рабочем месте, в том числе и риску досрочной утраты профессиональной трудоспособности. Сегодня это направление социальной защиты работников относится к пенсионному страхованию. Реформирование должно быть направлено на улучшение условий труда работников и нацелено на соблюдение интересов населения[91].

Глава III. Современные программы социальной поддержки населения, действующие в РФ

3.1 Правовая база. Категории граждан. Федеральная программа «Жилище»

Основой государственной социальной поддержки служат следующие нормативные акты:

- закон «О государственной социальной помощи» от 17 июля 1999 № 178-ФЗ;

- постановление правительства «О федеральной целевой программе «Жилище» на 2015 – 2020 годы» от 17 декабря 2010 № 1050;

- постановления правительства Российской Федерации «Содействие занятости населения» от 30 марта 2019 № 364;

- постановление правительства «Развитие образования» на 2013-2020 годы от 15 апреля 2014 № 295;

- закон «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29 декабря 2006 № 256.

Государственная социальная поддержка назначается, если семья соответствует таким критериям:

- возраст супругов до 35 лет;

- наличие статуса, нуждающихся в жилье;

- наличие каких-либо льгот, например, семья малообеспеченная или многодетная.

Чтобы воспользоваться господдержкой необходимо:

- подать заявление;

- получить свидетельство;

- заключить договор с банком;

- перечислить субсидию.

Социальная поддержка направлена на обеспечение достойной уровни жизни таких групп населения:

- инвалиды;

- семьи, воспитывающие трех и более детей;

- малоимущие семьи;

- дети-сироты;

- ветераны войны;

- другие.

Социальные программы по приобретению и строительству жилья для граждан РФ.

Правительство предлагает граждан России воспользоваться следующими социальными программами, направленными на приобретение жилья:

- федеральная программа «Жилище»;

- программы для молодых семей;

- обеспечение жильем категории граждан указанных законодательством;

- обеспечение жилищной площадью некоторых категорий граждан.

Программа «Жилище» направлена на обеспечение жилой площадью граждан, перед которыми государство имеет обязательств и учитывает интересы строительной отрасли.

Основными задачами ее являются:

- предоставление денежных средств для оформления покупки недвижимости;

- созданием объектов эконом уровня, которые будут энергоэффективными и функциональными;

- усовершенствование коммунальной инфраструктуры;

- развитие строительства малоэтажных конструкций;

- избавление рынка жилья от стагнации;

- обеспечение жилой площадью особых категорий граждан, которые указаны в законодательстве[92].

Чтобы воспользоваться программой по обеспечению молодых семей жильем, пара должна записаться в очередь на получение квадратных метров.

Рисунок – 5. Государственные социальные программы, реализуемые в РФ

Если человек не имеет официального трудоустройства, то он имеет право на социальную субсидию на некоторую долю от стоимости квартиры эконом класса или строительство собственного дома.

Финансирование осуществляется в таком размере:

|

Пара без детей |

30% |

|

Семьи с детьми и семьи, где нет одного из родителей |

35% |

Право на получение субсидии подтверждается сертификатом, который выдается местным органом исполнительной власти.

Предоставляемое жилье имеет определенные ограничения по квадратуре, которые обусловлены социальными нормами:

|

Молодая пара |

42 квадратных метра |

|

Семья от 3-х и более человек |

по 18 квадратных метра |

Чтобы получить сертификат имеется одно условие – это наличие денежных средств или оформление жилищного кредита на оставшуюся стоимость недвижимости.

Программа не предполагает льгот по кредитованию или использование материнского капитала.

Подпрограмма реализуется на обеспечении квадратами метрами категорий граждан, которые указаны в законодательстве распространяется на:

- военнослужащим и сотрудникам силовых ведомств, которые были уволены по возрасту, состоянию здоровья или из-за штатного преобразования и отслужившие более десяти лет;

- военнослужащие в отставке, которые стали на очередь до 1 января 2005 года;

- вынужденные переселенцы;

- переселенцы из ЗАТО;

- граждане, пострадавшие от аварий на ядерных объектах;

- переселенцы из Крайнего Севера.

Государственная поддержка осуществляется путем предоставления субсидии. Сертификат рассчитан на следующие нормы площади:

|

Один человек |

33 квадратных метра |

|

Пара человек |

42 квадратных метра |

|

В семье более 3-х людей |

по 18 квадратных метра |

Гражданам запрещено приобретать недвижимость меньше указанных норм. В случае недостаточного размера денежной компенсации, возможно использование собственных или кредитных средств[93].

Основное условия для получения доступного жилья – отсутствие собственного недвижимого имущества либо передача его в муниципалитет.

Подпрограмма «Обеспечение жилищной площадью некоторых категорий граждан» направлена на предоставление квадратных метров людям, работающим в бюджетной сфере:

- научные сотрудники;

- государственные служащие;

- спасатели по делам ЧС и ГО;

- прокуроры и следователи.

3. 2 Программы по содействию занятости населения и помощи в получении образования

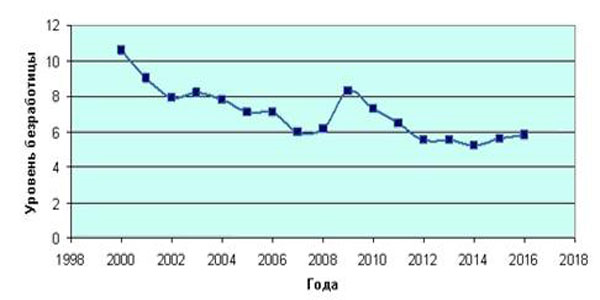

Рисунок – 6. Снижение уровня безработицы в России по годам

Правительство разработало программу «Содействие занятости населения», которая направлена на снижение уровня безработицы, усовершенствование трудовых отношений и повышение квалификаций людей, работающих в социальной и экономической сфере[94].

Обеспечение в сфере образования.

Федеральная программа, направленная на развитие системы образования, заключается в создании более доступного и качественного образования от начальной до профессиональной ступени.

Ее осуществление основывается на выполнении таких задач:

- разработка и введение образовательных норм среднего специального и высшего образования, которые отвечают современным реалиям;

- реорганизация системы высшего образования. Создание около 60 ВУЗов, ориентированных на основные отрасли региональной экономики;

- привлечение инвестиций на строительство учебных заведений и создания необходимой инфраструктуры;

- внедрение системы контроля за профессиональным и высшим образованием на разных уровнях.

Заключение

В настоящей курсовой работе представлены основные компоненты системы государственного социального страхования, ее структура и перспективы развития. Как явствует из текста – система государственного социального страхования является организацией, осуществляющей функции защиты населения от различных неблагоприятных факторов природной и социальной среды. Важнейшим компонентом формирования фондов социального страхования (специальных распределительно-накопительных учреждений) являются страховые взносы, выплачиваемые работодателем за каждого работника. Из этих средств финансируется государственная система здравоохранения, комитеты социального обеспечения и иные формы государственной поддержки населения.

Регулирующими нормативно-правовыми актами для осуществления социального страхования являются Конституция РФ, Трудовой и Гражданский кодексы, Постановления Правительства РФ, Указы Президента РФ и др. Участниками страховой социальной системы является государство, страховщики и застрахованные лица, имеющие право на социальные выплаты.

Условием для получения социальной выплаты является наступление так называемого страхового случая; перечень таких случаев четко определен нормативно-правовыми актами, действующими в РФ.

Наполняемость Пенсионного фонда РФ также напрямую зависит от страховых взносов, уплачиваемых работодателями, а также гражданами на добровольной основе (программа добровольного софинансирования пенсий).

Из средств, сформированных в органах социальной поддержки, осуществляется финансирование дополнительных и специальных программ поддержки населения: содействие в трудоустройстве, жилищные программы, образовательные проекты и т. д.

С 2013 г. по настоящее время наблюдается устойчивый рост доходов социальных фондов всех уровней (центральных и субъектов РФ), в 2014 – 2016 гг. Правительство осуществило переход на «новую формулу» расчета пенсионных начислений (баллы), от которых зависит размер будущих социальных выплат, что нашло отражение в соответствующих законах. С 2018 г. провозглашен курс на дальнейшее совершенствование системы государственного социального страхования, повышение уровня пенсионного обеспечения, 100% компенсации ущерба здоровью, полученного в результате производственного травматизма.

Вместе с тем остаются нерешенными серьезные проблемы: недостаточность финансового обеспечения фондов социального страхования на местах и повышенная в этой связи нагрузка на федеральный бюджет, несовершенство системы добровольного софинансирования, ненадлежащий контроль за деятельностью страховых фондов и непрозрачность их деятельности, коррупция.

Решению этих первоочередных задач и должны быть посвящены усилия государства в ближайшее время.

В отдаленной перспективе планируется осуществление ежегодной индексации социальных выплат без существенного увеличения страховых взносов, оптимизация деятельности Пенсионного фонда с целью повышения его доходности, для чего планируется шире привлекать социальные инвестиции в перспективные отрасли экономики.

Усилия Правительства и государства направлены на обеспечение конституционного права граждан на социальное страхование, неуклонное повышение его уровня, размеров, оперативности назначения. Вместе с тем необходимо придерживаться таких основополагающих принципов социального страхования, позволяющих избежать разбазаривания государственных средств, социального иждивенчества – адресности и многовариантности социальной помощи.

Список литературы

1. Российская Федерация. Законы. Об основах обязательного социального страхования: федер. закон от 16.07.99 г. № 165-ФЗ (в ред. 03.07.2016) // КонсультантПлюс: справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – М.: Консультант-Плюс, 1997-2016. – Режим доступа: URL:http://www.consultant.ru.

2. Российская Федерация. Законы. Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний: федер. закон от 24.07.98 г. № 125-ФЗ (в ред. 03.07.2016) // КонсультантПлюс: справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – М.: Консультант-Плюс, 1997-2016. – Режим доступа: URL:http://www.consultant.ru.

3. Российская Федерация. Законы. Об обязательном пенсионном страховании в Российской Федерации: федер. закон от 15.12.01 г. № 167-ФЗ (в ред. 03.07.2016) // КонсультантПлюс: справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – М.: Консультант-Плюс, 1997-2016. – Режим доступа: URL:http://www.consultant.ru.

4. Российская Федерация. Законы. Об обязательном медицинском страховании в Российской Федерации: федер. закон от 29.11.10 г. № 326-ФЗ (в ред. 03.07.2016) // КонсультантПлюс: справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – М.: Консультант-Плюс, 1997-2016. – Режим доступа: URL:http://www.consultant.ru.

5. Российская Федерация. Законы. О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования: федер. закон от 24.07.09 г. № 212-ФЗ (в ред. 03.07.2016) // КонсультантПлюс: справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – М.: Консультант-Плюс, 1997-2016. – Режим доступа: / URL:http://www.consultant.ru (дата обращения 12.08.2019).

6. Капкаева Н.З. Государственные целевые бюджетные и внебюджетные фонды: учебник / Н.З. Капкаева, Н.С. Журкина. – Казань: КГФЭИ, 2013. – 462 с.

7. Малиновская О.В. Государственные и муниципальные финансы: учебник / О.В. Малиновская. - М.: КноРус, 2012. - 480 c.

8. Мысляева И.Н. Государственные и муниципальные финансы: учебник / И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2013. - 393 c.

9. Сайт Фонда социального страхования РФ [Электронный ресурс]. – URL: http://fss.ru (дата обращения 12.08.2019).

10. Агаева Е.В. Изменение роли пенсионных накоплений в системе обязательного пенсионного страхования / Е.В. Агаева // Известия Иркутской государственной экономической академии. — 2015. — №3. — С. 495-502.

11. Биджиева Ф.А. Реализация социального страхования: состояние и перспективы / Ф.А. Биджиева // Молодой ученый. — 2015. — №8. — С. 814-817.

12. Бухарбаева Д.М. Формирование механизма социального страхования как инструмента управления социальными рисками / Д.М. Бухарбаева // Молодой ученый. — 2013. — №1. — С. 32-34.

13. Агаева Е.В. Изменение роли пенсионных накоплений в системе обязательного пенсионного страхования / Е.В. Агаева // Известия Иркутской государственной экономической академии. — 2015. — №3. — С. 495-502.

14. Глушков В.А. Система социальной защиты населения в области социального страхования / В.А. Глушков, Р.А. Сайфутдинов, Е.В. Носова, К.А. Родионова // Актуальные вопросы современной науки. - № 40. - 2015.- С. 56—65.

15. Тесленко М.О. Изменения в пенсионной системе России в 2016 году / М.О. Тесленко // Молодой ученый. — 2015. — №24. — С. 599-601.

16. Чигряй А.В. Пенсионное страхование РФ: проблемы и перспективы развития / А.В. Чигряй // Юридические науки: проблемы и перспективы: материалы IV междунар. науч. конф. (г. Казань, май 2016 г.). — Казань: Бук, 2016. — С. 127-130.

17. Сайт Министерства здравоохранения [Электронный ресурс]. – URL: http://www.rosminzdrav.ru (дата обращения 12.08.2019).

18. Сайт Фонда социального страхования РФ [Электронный ресурс]. – URL: http://fss.ru (дата обращения 12.08.2019).

19. Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019).

20. Сайт Федерального фонда обязательного медицинского страхования РФ [Электронный ресурс]. – URL: http://www.ffoms.ru/ (дата обращения 12.08.2019).

21. Информационный портал о страховании [Электронный ресурс]. – URL: http://za-strahovanie.ru/ (дата обращения 12.08.2019).

22. Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019).

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) URL: http://www.consultant.ru/document/cons_doc_LAW_28399/6e9322b9a111e965ab5650f7f01bf0039d6a29c6/ (дата обращения 12.08. 2019). ↑

-

Биджиева Ф.А. Реализация социального страхования: состояние и перспективы / Ф.А. Биджиева // Молодой ученый. – 2015. – № 8. – С. 814-817. ↑

-

Чигряй А.В. Пенсионное страхование РФ: проблемы и перспективы развития / А.В. Чигряй // Юридические науки: проблемы и перспективы: материалы IV междунар. науч. конф. (г. Казань, май 2016 г.). – Казань: Бук, 2016. – С. 127-130. ↑

-

Тесленко М.О. Изменения в пенсионной системе России в 2016 году / М.О. Тесленко // Молодой ученый. – 2015. – № 24. – С. 599-601. ↑

-

Капкаева Н.З. Государственные целевые бюджетные и внебюджетные фонды: учебник / Н.З. Капкаева, Н.С. Журкина. – Казань: КГФЭИ, 2013. – С. 23. ↑

-

Бухарбаева Д.М. Формирование механизма социального страхования как инструмента управления социальными рисками / Д.М. Бухарбаева // Молодой ученый. – 2013. – № 1. – С. 32-34. ↑

-

Агаева Е.В. Изменение роли пенсионных накоплений в системе обязательного пенсионного страхования / Е.В. Агаева // Известия Иркутской государственной экономической академии. – 2015. – № 3. – С. 495-502. ↑

-

Чигряй А.В. Пенсионное страхование РФ: проблемы и перспективы развития / А.В. Чигряй // Юридические науки: проблемы и перспективы: материалы IV междунар. науч. конф. (г. Казань, май 2016 г.). – Казань: Бук, 2016. – С. 127-130. ↑

-

Подъяблонская Л.И. Государственные и муниципальные финансы: учебник / Л.И. Подъяблонская. - М.: ЮНИТИ, 2014. – С110. ↑

-

Агаева Е.В. Изменение роли пенсионных накоплений в системе обязательного пенсионного страхования / Е.В. Агаева // Известия Иркутской государственной экономической академии. – 2015. – № 3. – С. 495-502. ↑

-

Агаева Е.В. Изменение роли пенсионных накоплений в системе обязательного пенсионного страхования / Е.В. Агаева // Известия Иркутской государственной экономической академии. – 2015. – №3. – С. 495-502. ↑

-

Глушков В.А. Система социальной защиты населения в области социального страхования / В.А. Глушков, Р.А. Сайфутдинов, Е.В. Носова, К.А. Родионова // Актуальные вопросы современной науки. - № 40. - 2015.- С. 56–65. ↑

-

Тесленко М.О. Изменения в пенсионной системе России в 2016 году / М.О. Тесленко // Молодой ученый. – 2015. – № 24. – С. 599-601. ↑

-

Мысляева И.Н. Государственные и муниципальные финансы: учебник / И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2013. - С. 96. ↑

-

Тесленко М.О. Изменения в пенсионной системе России в 2016 году / М.О. Тесленко // Молодой ученый. – 2015. – № 24. – С. 599-601. ↑

-

Бухарбаева Д.М. Формирование механизма социального страхования как инструмента управления социальными рисками / Д.М. Бухарбаева // Молодой ученый. – 2013. – № 1. – С. 32. ↑

-

Подъяблонская Л.И. Государственные и муниципальные финансы: учебник / Л.И. Подъяблонская. - М.: ЮНИТИ, 2014. - С. 45. ↑

-

Глушков В.А. Система социальной защиты населения в области социального страхования / В.А. Глушков, Р.А. Сайфутдинов, Е.В. Носова, К.А. Родионова // Актуальные вопросы современной науки. - № 40. - 2015.- С. 56. ↑

-

Малиновская О.В. Государственные и муниципальные финансы: учебник / О.В. Малиновская. - М.: КноРус, 2012. - С. 98. ↑

-

Агаева Е.В. Изменение роли пенсионных накоплений в системе обязательного пенсионного страхования / Е.В. Агаева // Известия Иркутской государственной экономической академии. – 2015. – № 3. – С. 495. ↑

-

Подъяблонская Л.И. Государственные и муниципальные финансы: учебник / Л.И. Подъяблонская. - М.: ЮНИТИ, 2014. – C. 121. ↑

-

Капкаева Н.З. Государственные целевые бюджетные и внебюджетные фонды: учебник / Н.З. Капкаева, Н.С. Журкина. – Казань: КГФЭИ, 2013. – C. 238 ↑

-

Бухарбаева Д.М. Формирование механизма социального страхования как инструмента управления социальными рисками / Д.М. Бухарбаева // Молодой ученый. – 2013. – № 1. – С. 33. ↑

-

Капкаева Н.З. Государственные целевые бюджетные и внебюджетные фонды: учебник / Н.З. Капкаева, Н.С. Журкина. – Казань: КГФЭИ, 2013. – C. 235 ↑

-

Тесленко М.О. Изменения в пенсионной системе России в 2016 году / М.О. Тесленко // Молодой ученый. – 2015. – № 24. – С. 601. ↑

-

Малиновская О.В. Государственные и муниципальные финансы: учебник / О.В. Малиновская. - М.: КноРус, 2012. - C. 234 ↑

-

Глушков В.А. Система социальной защиты населения в области социального страхования / В.А. Глушков, Р.А. Сайфутдинов, Е.В. Носова, К.А. Родионова // Актуальные вопросы современной науки. - № 40. – 2015.- С. 57. ↑

-

Биджиева Ф.А. Реализация социального страхования: состояние и перспективы / Ф.А. Биджиева // Молодой ученый. – 2015. – № 8. – С. 814. ↑

-

Агаева Е.В. Изменение роли пенсионных накоплений в системе обязательного пенсионного страхования / Е.В. Агаева // Известия Иркутской государственной экономической академии. – 2015. – № 3. – С. 495-502. ↑

-

Сайт Фонда социального страхования РФ [Электронный ресурс]. – URL: http://fss.ru (дата обращения 12.08.2019). ↑

-

Информационный портал о страховании [Электронный ресурс]. – URL: http://rksu.com/ (дата обращения 12.08.2019). ↑

-

. Сайт Федерального фонда обязательного медицинского страхования РФ [Электронный ресурс]. – URL: http://www.ffoms.ru/ (дата обращения 12.08.2019). ↑

-

Информационный портал о страховании [Электронный ресурс]. – URL: http://rksu.com/ (дата обращения 12.08.2019). ↑

-

Сайт Министерства здравоохранения [Электронный ресурс]. – URL: http://www.rosminzdrav.ru (дата обращения 12.08.2019). ↑

-

Агаева Е.В. Изменение роли пенсионных накоплений в системе обязательного пенсионного страхования / Е.В. Агаева // Известия Иркутской государственной экономической академии. – 2015. – № 3. – С. 495-502. ↑

-

Информационный портал о страховании [Электронный ресурс]. – URL: http://za-strahovanie.ru/ (дата обращения 12.08.2019). ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Сайт Министерства здравоохранения [Электронный ресурс]. – URL: http://www.rosminzdrav.ru (дата обращения 12.08.2019). ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Малиновская О.В. Государственные и муниципальные финансы: учебник / О.В. Малиновская. - М.: КноРус, 2012. – С. 219. ↑

-

Сайт Министерства здравоохранения [Электронный ресурс]. – URL: http://www.rosminzdrav.ru (дата обращения 12.08.2019). ↑

-

Сайт Федерального фонда обязательного медицинского страхования РФ [Электронный ресурс]. – URL: http://www.ffoms.ru/ (дата обращения 12.08.2019). ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Сайт Фонда социального страхования РФ [Электронный ресурс]. – URL: http://fss.ru (дата обращения 12.08.2019). ↑

-

Сайт Фонда социального страхования РФ [Электронный ресурс]. – URL: http://fss.ru (дата обращения 12.08.2019). ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Сайт Министерства здравоохранения [Электронный ресурс]. – URL: http://www.rosminzdrav.ru (дата обращения 12.08.2019). ↑

-

Сайт Федерального фонда обязательного медицинского страхования РФ [Электронный ресурс]. – URL: http://www.ffoms.ru/ (дата обращения 12.08.2019). ↑

-

Чигряй А.В. Пенсионное страхование РФ: проблемы и перспективы развития / А.В. Чигряй // Юридические науки: проблемы и перспективы. М., «Политика», 2018. С. 72. ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Сайт Министерства здравоохранения [Электронный ресурс]. – URL: http://www.rosminzdrav.ru (дата обращения 12.08.2019). ↑

-

Сайт Федерального фонда обязательного медицинского страхования РФ [Электронный ресурс]. – URL: http://www.ffoms.ru/ (дата обращения 12.08.2019). ↑

-

Сайт Министерства здравоохранения [Электронный ресурс]. – URL: http://www.rosminzdrav.ru (дата обращения 12.08.2019). ↑

-

Там же. ↑

-

Социальные программы для граждан в 2019 году / URL: Как работают социальные программы для граждан в 2019 годуhttps://posobieguru.ru/semja/socialnye-programmy-dlja-grazhdan-rf/ ↑

-

Как работают социальные программы для граждан в 2019 годуhttps://posobieguru.ru/semja/socialnye-programmy-dlja-grazhdan-rf/ ↑

-

Информационный портал о страховании [Электронный ресурс]. – URL: http://za-strahovanie.ru/ (дата обращения 12.08.2019). ↑

-

Сайт Министерства здравоохранения [Электронный ресурс]. – URL: http://www.rosminzdrav.ru (дата обращения 12.08.2019). ↑

-

Как работают социальные программы для граждан в 2019 годуhttps://posobieguru.ru/semja/socialnye-programmy-dlja-grazhdan-rf/ ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Сайт Федерального фонда обязательного медицинского страхования РФ [Электронный ресурс]. – URL: http://www.ffoms.ru/ (дата обращения 12.08.2019). ↑

-

Информационный портал о страховании [Электронный ресурс]. – / URL: http://za-strahovanie.ru/ (дата обращения 12.08.2019). ↑

-

17. Сайт Министерства здравоохранения [Электронный ресурс]. – / URL: http://www.rosminzdrav.ru (дата обращения 12.08.2019). ↑

-

Сайт Пенсионного Фонда РФ [ Электронный ресурс]. /URL http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Сайт Федерального фонда обязательного медицинского страхования РФ [Электронный ресурс]. – URL: http://www.ffoms.ru/ (дата обращения 12.08.2019). ↑

-

Сайт Фонда социального страхования РФ [Электронный ресурс]. – URL: http://fss.ru (дата обращения 12.08.2019). ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Сайт Министерства здравоохранения [Электронный ресурс]. – URL: http://www.rosminzdrav.ru (дата обращения 12.08.2019). ↑

-

Глушков В.А. Система социальной защиты населения в области социального страхования / В.А. Глушков, Р.А. Сайфутдинов, Е.В. Носова, К.А. Родионова // Актуальные вопросы современной науки. - № 40. - 2015.- С. 56–65. ↑

-

Тесленко М.О. Изменения в пенсионной системе России в 2016 году / М.О. Тесленко // Молодой ученый. – 2015. – №24. – С. 599-601. ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Агаева Е.В. Изменение роли пенсионных накоплений в системе обязательного пенсионного страхования / Е.В. Агаева // Известия Иркутской государственной экономической академии. – 2015. – №3. – С. 495-502. ↑

-

Сайт Фонда социального страхования РФ [Электронный ресурс]. – URL: http://fss.ru (дата обращения 12.08.2019). ↑

-

Информационный портал о страховании [Электронный ресурс]. – URL: http://za-strahovanie.ru/ (дата обращения 12.08.2019). ↑

-

Сайт Министерства здравоохранения [Электронный ресурс]. – URL: http://www.rosminzdrav.ru (дата обращения 12.08.2019). ↑

-

Чигряй А.В. Пенсионное страхование РФ: проблемы и перспективы развития / А.В. Чигряй // Юридические науки: проблемы и перспективы: материалы IV междунар. науч. конф. (г. Казань, май 2016 г.). – Казань: Бук, 2016. – С. 127-130. ↑

-

Сайт Федерального фонда обязательного медицинского страхования РФ [Электронный ресурс]. – URL: http://www.ffoms.ru/ (дата обращения 12.08.2019). ↑

-

Малиновская О.В. Государственные и муниципальные финансы: учебник / О.В. Малиновская. - М.: КноРус, 2012. - 480 c. ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Сайт Фонда социального страхования РФ [Электронный ресурс]. – URL: http://fss.ru (дата обращения 12.08.2019). ↑

-

Сайт Федерального фонда обязательного медицинского страхования РФ [Электронный ресурс]. – URL: http://www.ffoms.ru/ (дата обращения 12.08.2019). ↑

-

Агаева Е.В. Изменение роли пенсионных накоплений в системе обязательного пенсионного страхования / Е.В. Агаева // Известия Иркутской государственной экономической академии. – 2015. – №3. – С. 495-502. ↑

-

Сайт Фонда социального страхования РФ [Электронный ресурс]. – URL: http://fss.ru (дата обращения 12.08.2019). ↑

-

Сайт Пенсионного Фонда РФ http://www.pfrf.ru (дата обращения 12.08.2019). ↑

-

Сайт Министерства здравоохранения [Электронный ресурс]. – / URL: http://www.rosminzdrav.ru (дата обращения 12.08.2019). ↑

-

Информационный портал о страховании [Электронный ресурс]. – / URL: http://za-strahovanie.ru/ (дата обращения 12.08.2019). ↑

-

Как работают социальные программы для граждан в 2019 году. / URL: https://posobieguru.ru/semja/socialnye-programmy-dlja-grazhdan-rf/ ↑

-

Как работают социальные программы для граждан в 2019 году. / URL: https://posobieguru.ru/semja/socialnye-programmy-dlja-grazhdan-rf/ (дата обращения 13.08.2019). ↑

-

Как работают социальные программы для граждан в 2019 году. / URL: https://posobieguru.ru/semja/socialnye-programmy-dlja-grazhdan-rf/ (дата обращения 13.08.2019). ↑

- Соотношение права и закона ( ПОНЯТИЕ И ОСНОВНЫЕ ПРИЗНАКИ ПРАВА )

- Особенности маркетинга в различных сферах экономической деятельность ( теоретические аспекты)

- Моделирование как метод научного исследования в психологии

- Игра как метод воспитания детей дошкольного возраста

- Особенности социального развития дошкольника ( Дошкольный возраст и его характеристики )

- Моделирование как метод научного исследования в психологии (Методологические рекомендации по применению метода моделирования в психологическом исследовании)

- Формирование ассортимента товаров на предприятиях торговли ( Понятие и характеристика товарного ассортимента )

- Коммерческая деятельность розничного торгового предприятия и её совершенствования ( ОСОБЕННОСТИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ РОЗНИЧНОЙ ТОРГОВОЙ ОРГАНИЗАЦИИ )

- Состав правонарушение ( Субъект правонарушения )

- Грамматические особенности американского варианта английского языка (История формирования американского варианта английского языка)

- Ложные «друзья» переводчика

- Правовое положение иностранцев и лиц без гражданства в России»