Функции налогового учета (Основные направления налогового учета)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования заключается в том, что налоговый учет - система обобщения информации для определения налоговой базы по налогу на основании данных первичных документов, сгруппированных в соответствии с нормами НК РФ (ст. 313 НК РФ).

Содержание данных налогового учета является налоговой тайной. Правовые основы налогового учета определяются НК РФ.

Цели ведения налогового учета:

- формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Из этого следует, что налоговый учет служит инструментом отражения финансовых отношений между организацией и государством. Он должен обеспечить прозрачность всех операций, связанных с деятельностью налогоплательщика, и его финансового положения. Необходимость налогового учета определена тем, что система бухгалтерского учета недостаточна для определения налогооблагаемой базы.

Нормы и правила ведения налогового учета налогоплательщики отражают в учетной политике для целей налогообложения, утверждаемой приказом (распоряжением) руководителя организации .Необходимо понимать, что учетная политика, также как и налоговый учет, утверждается налогоплательщиками на весь налоговый период, равный календарному году, а необходимость дополнения новыми положениями и корректировка принятых норм может возникнуть до истечения налогового периода в процессе заключения налогоплательщиками новых сделок. Однако, возможность изменения системы налогового учета предусмотрена только в случае изменения законодательства или применяемых методов учета.

Организация системы налогового учета подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах налогового учета, а также порядка ведения учета, формирования и отражения в регистрах информации об объектах учета.

Методологической основой исследования является диалектический метод познания. Также применялись как общие (анализ и синтез, обобщение, комплексный подход и т.д.), так и частные общенаучные методы познания.

Объектом исследования являются налоговый учет, функции налогового учета.

Предмет работы – нормы законодательства, касающиеся налогового учета.

Цель работы состоит в рассмотрении функций налогового учета.

Исходя из цели и на основе анализа действующего законодательства, и изучения литературных источников предпринята попытка разрешить следующие задачи:

- рассмотреть исторические аспекты развития института налоговой системы;

- дать общую характеристику этапам развития налогового учета;

- проанализировать основные функции налогового учета.

Теоретическую основу составили труды учёных в области предпринимательского права (Н.М. Вылкова М.Е., Романовский В.Ф. Попондопуло, В.В. Витрянский, О.А. Беляева и другие.).

Структура работы обусловлена задачами исследования и состоит из введения, двух глав, заключения и списка используемых источников информации.

ГЛАВА 1. НЕОБХОДИМОСТЬ ВАОЗНИКНОВЕНИЯ НАЛОГОВОГО УЧЕТА

1.1. Основные направления налогового учета

Система учета на предприятии включает три направления.

- 1. Финансовый (бухгалтерский) учет — сбор сводных данных на счетах бухгалтерского учета, необходимых для составления финансовой отчетности и определения финансовых результатов за отчетный период[1].

- 2. Управленческий (производственный) учет — учет затрат на производство, контроль за ними, прогнозирование прибыли. Управленческий учет основан на данных бухгалтерского учета и является основой финансового менеджмента на предприятии.

- 3. Налоговый учет, предназначенный для определения размера налоговой базы и величины налоговых обязательств налогоплательщика. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налогов.

В общем виде налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в аналитические регистры налогового учета[2].

В первые годы становления рыночных отношений в России после 1991 г. бухгалтерский учет носил в значительной степени фискальный характер, т.е. был направлен в основном на получение данных для расчета налоговых платежей. Это привело к возникновению ряда противоречий между налогообложением и системой финансового учета.

Во-первых, хотя налоговые платежи рассчитываются в основном по данным бухгалтерского учета, цели и задачи последнего совершенно иные.

В соответствии с Законом РФ «О бухгалтерском учете» основными целями ведения бухгалтерского учета являются:

- • обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

- • составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Другие законодательные акты по бухгалтерскому учету, в частности Положение по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98) и Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) также однозначно определяют, что бухгалтерский учет хозяйственных операций не ориентирован на реализацию каких-либо фискальных функций[3].

Во-вторых, традиционное представление о налогообложении как о разновидности «бухгалтерской» деятельности перестало отвечать фактической ситуации и вызывало постоянные изменения как в инструкциях, так и в законах по отдельным налогам. В результате совершенствование системы налогообложения привело к усложнению расчета налогов. Особенно это коснулось основных налоговых платежей, составляющих большую часть доходных поступлений бюджета.

Для расчета налогов стало необходимым проводить специальные расчеты дополнительно к бухгалтерским данным, доначисления ряда налогов согласно законодательству о налогообложении. Так, при реализации продукции (работ, услуг) по цене ниже рыночной налогоплательщики выполняли арифметическое доначисление (так называемый «налоговый дисконт») для целей налогообложения по налогу на прибыль, по налогу на добавленную стоимость, по акцизам и ресурсным платежам.

Попытка отразить вышеуказанные чисто «налоговые» операции в бухгалтерском учете предприятия неизбежно приводила к искажению многих финансовых показателей (например, выручки от реализации продукции, работ, услуг), что вводило в заблуждение пользователей финансовой отчетности предприятия: собственников, акционеров, банков и т.д.

Таким образом, сложилась ситуация, когда самой системы бухгалтерского учета стало недостаточно для выполнения тех или иных задач налогообложения. Именно эта недостаточность, а в ряде случаев и противоречивость данных двух систем и явилась предпосылкой возникновения налогового учета и разработки специальных законодательных актов в области налогового учета.

1.2. Этапы возникновения налогового учета

С начала 1992 г., т.е. с момента появления в российском финансовом законодательстве первых элементов налогового учета, и до наших дней данная специализированная система прошла несколько этапов своего становления и развития[4].

1 этап — с 1 января 1992 г. до 3 декабря 1994 г.

До проведения российской налоговой реформы конца 1991 г. существующая в тот период система бухгалтерского учета была полностью подчинена решению налоговых задач. Именно это обстоятельство повлияло на то, что налоговыми вопросами на предприятиях и в организациях стали заниматься бухгалтерские службы. В связи с этим неслучайно, что налоговая система, действовавшая на территории России до конца 1991 г., не содержала каких-либо специальных требований по ведению специального учета для целей налогообложения[5].

Однако с 1 января 1992 г., т.е. с момента введения в действие новой налоговой системы России, стали появляться отдельные элементы налогового учета.

Так, согласно п. 5 ст. 2 Закона РФ «О налоге на прибыль предприятий и организаций» (в ред. от 27 декабря 1991 г.), было предусмотрено, что «для предприятий, осуществляющих прямой обмен или реализацию продукции (работ, услуг) по ценам ниже себестоимости, под выручкой для целей налогообложения понимается сумма сделки, которая определяется исходя из рыночных цен реализации (в том числе на биржах) аналогичной продукции (работ, услуг), применявшихся на момент исполнения сделки и публикуемых в порядке, установленном Правительством Российской Федерации».

В течение 1992—1994 гг. наблюдалось усиление тенденций развития специального учета для целей налогообложения. Это было связано с тем, что чисто бухгалтерского инструментария стало не хватать для правильного исчисления налогов и иных обязательных платежей и, кроме того, многие применяемые способы уклонения от уплаты налогов стали основываться на положениях бухгалтерского учета.

В связи с вышеизложенным в течение трех лет государственные органы постепенно вводили специальный учет для целей налогообложения. При этом использовались два метода.

- 1. Внесение высшими органами государственной власти соответствующих изменений и дополнений в законы о налогах.

- 2. Издание органами государственного финансового и налогового управления (в основном Министерством финансов РФ и Государственной налоговой службой РФ) соответствующих инструкций, писем, разъяснений и иных ведомственных нормативных документов.

Таким образом, первый этап развития налогового учета в России можно охарактеризовать как этап возникновения первых его методик и элементов. К концу 1994 г. учет для целей налогообложения представлял собой неупорядоченную и неструктурированную систему, которую даже трудно было выделить в качестве самостоятельной категории[6].

II этап — с 3 декабря 1994 г. до 1 июля 1995 г.

Конфликт между бухгалтерским (финансовым) учетом и учетом для целей налогообложения особенно обострился в 1994 г., когда широкие предпринимательские круги, а также некоторые государственные и общественные деятели выступили против учета для целей налогообложения курсовых разниц, возникающих вследствие изменения курса рубля по отношению к иностранным валютам.

В связи с этим 3 декабря 1994 г. был принят Федеральный закон № 54-ФЗ «О внесении изменений и дополнений в закон Российской Федерации «О налоге на прибыль предприятий и организаций»», согласно которому «в целях налогообложения валовая прибыль уменьшается на суммы положительных курсовых разниц (увеличивается на суммы отрицательных курсовых разниц), образовавшихся в результате изменения курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам.

Действовавшего на день поступления валютных средств на валютный счет предприятия (или на дату последнего отчета), и курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам на день определения предприятием суммы налогооблагаемой прибыли с целью расчетов с бюджетом».

Именно с 3 декабря спор между бухгалтерским и налоговым учетом был впервые разрешен в пользу последнего, поскольку для расчета балансовой прибыли курсовые разницы продолжали учитываться в общеустановленном порядке (согласно п. 64 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 20 марта 1992 г. № 10), а для целей формирования налогооблагаемой прибыли они уже не имели никакого значения (согласно п. 8 ст. 2 Закона РФ «О налоге на прибыль предприятий и организаций» в ред. от 3 декабря 1994 г.).

Наглядным и показательным результатом начала второго этапа развития налогового учета явилось также и то, что именно с этого периода стали не совпадать показатели балансовой и налогооблагаемой прибыли в отчетности предприятия.

Через некоторое время была изменена и форма «Расчета налога от фактической прибыли» (письмо Госналогслужбы РФ от 11 января 1995 г. «Изменения и дополнения № 12 Инструкции от 6 марта 1992 г. № 4 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций»).

Так, в расчете налога появился пп. «з» п. 2 — «положительные курсовые разницы, образовавшиеся в результате изменения курса рубля по отношению к котируемым Центральным банком РФ иностранным валютам, отнесенные на счет «Прибыли и убытки».

Данное письмо свидетельствует о том, что на этапе введения налогового учета в систему финансовых отношении государственные органы пытались каким-то образом приспособить, «вживить» бухгалтерский учет для целей налогообложения путем расчетного уточнения бухгалтерских показателей в налоговой документации[7].

Однако в дальнейшем государственные органы от этого пути отказались.

Ill этап — с 1 июля 1995 г. до 19 октября 1995 г.

Третий этап развития налогового учета в Российской Федерации начался с принятия Правительством РФ Постановления от 1 июля 1995 г. № 661 «О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

Именно с 1 июля 1995 г. (но практически с 1 января 1995 г., так как с этой даты применялось Положение о составе затрат в новой редакции) государство фактически отказалось от ненужной и несвойственной ему роли — контроля за тем, как на предприятии формируется фактическая себестоимость продукции, и сосредоточилось на своей главной роли в налоговых отношениях — на максимально возможном взимании налога в рамках законодательно установленных условий.

Если Положение о составе затрат в прежней редакции (до 1 июля 1995 г.) не делало различий между фактической себестоимостью и себестоимостью в целях налогообложения (а это, собственно, было одно и то же), то в новой редакции эти понятия стали самостоятельными и получили конкретное экономическое содержание[8].

Согласно данным изменениям, предприятие обязано формировать два вида учета затрат на производство и реализацию продукции. Первый учет — это учет фактических затрат предприятия по производству и реализации продукции. Второй — это учет затрат по производству и реализации продукции для целей налогообложения.

На основании данных первого учета формируется полная или, как еще ее называют, фактическая себестоимость продукции. Полная себестоимость формируется на основании расходов, которые указаны в настоящем Положении о составе затрат. Причем состав расходов не подлежит корректировке. Вторая себестоимость определена как налоговая себестоимость. Особенность затрат для целей налогообложения состоит в том, что все фактические расходы предприятия корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

К расходам, корректировка которых должна осуществляться для целей налогообложения, стали относиться:

- • затраты на содержание служебного автотранспорта;

• компенсации за использование для служебных поездок личных легковых автомобилей;

• затраты на командировки;

• представительские расходы;

• оплата за обучение по договорам с учебными учреждениями по подготовке, повышению квалификации и переподготовке кадров;

• расходы на рекламу;

• уплаченные банку проценты за полученные кредиты (как в рублях, так и в валюте);

• проценты, уплаченные по бюджетным ссудам, и т.д[9].

В фактическую себестоимость данные расходы включаются в полном объеме. При определении налоговой себестоимости все указанные расходы подлежат корректировке в соответствии с установленными нормативами. В налоговую себестоимость данные расходы будут включены в усеченном виде, согласно определенным нормативам. В итоге получается, что фактические затраты и затраты для целей налогообложения нетождественны. В результате формируются две себестоимости, одна из которых признается финансовой, а другая — налоговой.

На практике это привело к тому, что бухгалтерский учет себестоимости продукции на предприятии стал выполнять две самостоятельные функции: он должен обеспечить, с одной стороны, достоверные данные о фактической себестоимости с целью определения общего финансового результата деятельности предприятия (финансовый учет), а с другой стороны, учет расходов в целях налогообложения для правильного исчисления налога на прибыль (налоговый учет).

После 1 июля 1995 г. практически все ведущие экономисты и финансисты страны единодушно высказались о том, что наступило время налогового учета — учета для целей налогообложения, причем тенденции, заложенные Постановлением Правительства РФ № 661 нашли свое активное продолжение.

Так, Постановлением Правительства РФ от 18 августа 1995 г. № 817 «О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)[10]» было установлено, что неистребованная организацией-кредитором дебиторская задолженность, по которой истек установленный предельный срок исполнения обязательств по расчетам, по истечении четырех месяцев со дня фактического получения организацией- должником товаров (выполнения работ или оказания услуг) в обязательном порядке списывается на убытки и относится на финансовые результаты организации-кредитора. При этом сумма списанной задолженности не уменьшает финансовый результат, учитываемый при налогообложении прибыли организации-кредитора[11].

С этого момента строка 1 Расчета налога от фактической прибыли — «Валовая прибыль» абсолютно перестала соответствовать показателю балансовой прибыли предприятия и налоговый учет стал развиваться самостоятельно.

Уже через три недели, 21 июля 1995 г., согласно Указу Президента РФ № 746 «О первоочередных мерах по совершенствованию налоговой системы Российской Федерации» в целях совершенствования российской налоговой системы, снижения налогового бремени, защиты прав налогоплательщиков, повышения ответственности органов, контролирующих поступление налогов и сборов, а также обеспечения своевременности и полноты уплаты налогов, установленных налоговым законодательством Российской Федерации Правительству России было поручено разработать порядок, по которому был бы осуществлен переход к определению налогооблагаемого оборота в целях уплаты налога на добавленную стоимость на основе использования метода счетов-фактур (метода начислений).

Для целей налогообложения предусматривался также новый порядок оценки стоимости перемещаемых через таможенную границу Российской Федерации товаров, в том числе товаров, поставляемых по товарообменным (бартерным) сделкам, в случае если их контрактные цены значительно отличаются от цен на аналогичные товары на международных рынках (метод налогового дисконта).

Однако вышеназванные способы осуществления налогового учета отражения в налоговом законодательстве не нашли.

IV этап — с 19 октября 1995 г. до 1 января 2002 г.

Окончательное размежевание бухгалтерского и налогового учетов, а также выделение последнего в самостоятельную систему финансовых отношений произошло 19 октября 1995 г., когда Министерство финансов РФ приняло приказ № 115 «О годовой бухгалтерской отчетности организаций за 1995 год».

Без преувеличения можно утверждать, что данный приказ произвел настоящий «переворот» в системе представлений о соотношении бухгалтерского учета и налогообложения. В тексте нового Положения ничего не говорится о вариантах определения выручки от реализации продукции. В то же время в п. 13 Положения о составе затрат появляется фраза «для целей налогообложения предприятия могут определять выручку от реализации продукции по мере поступления денежных средств либо по мере ее отгрузки и предъявления расчетных документов покупателю».

Получается, что для целей налогового учета остается два метода определения выручки от реализации продукции, и предприятие вправе воспользоваться одним из них для того, чтобы определить налоговую выручку и рассчитать на основании полученных данных необходимые налоги.

В плане финансового (бухгалтерского) учета на 1995 г. и последующие годы не предусмотрено двух способов определения выручки от реализации. Для целей ведения финансового учета все предприятия обязаны исчислять выручку по моменту отгрузки, а точнее, по моменту перехода права собственности на отгруженную продукцию к покупателю.

Данный вывод был подтвержден положениями Инструкции по составлению форм годовой бухгалтерской отчетности за 1995 г. (утвержденной приказом Минфина РФ от 19 октября 1995 г. № 115). В частности, в п. 3.1 указывается, что выручка от реализации продукции определяется в целях составления финансовой отчетности в момент перехода права собственности, права владения и распоряжения на отгруженную продукцию к покупателю.

Это означает, что момент отгрузки продукции покупателю для целей финансового учета является моментом определения выручки от реализации продукции. По данному поводу существует оговорка по моменту перехода права владения на отгруженную продукцию к покупателю[12].

Согласно гражданскому законодательству, существует два момента перехода права собственности на отгруженную продукцию: общий и специальный. Общий порядок перехода права собственности учитывает момент сдачи груза первому грузоперевозчику. Специальный порядок перехода права собственности на отгруженную продукцию оговаривается договором поставки. Право собственности может перейти к покупателю в любом пункте следования товара к месту доставки. В целях определения финансовой (бухгалтерской) выручки от реализации продукции необходимо отслеживать все договоры поставки на предмет оговорки в них момента перехода права собственности на отгруженную продукцию[13].

По общему порядку перехода права владения на продукцию момент сдачи ее первому грузоперевозчику будет являться моментом определения выручки от реализации для целей финансового учета. По специальному порядку моментом определения выручки будет не момент отгрузки продукции, а оговоренный момент перехода права собственности на данную продукцию покупателю (это может быть определенный пункт доставки товарной продукции, зависимость перехода права владения от порядка расчетов за продукцию и т.д.).

Приказ Минфина РФ от 12 ноября 1996 г. № 97 «О порядке заполнения форм годовой бухгалтерской отчетности» являлся логическим продолжением развития положений бухгалтерского (финансового) учета и отчетности. Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности (утвержденной тем же приказом) было определено, что финансовые результаты от реализации определяются исходя из допущения временной определенности фактов хозяйственной деятельности организации. Применение данного принципа означало расчет выручки от реализации продукции (работ, услуг) по мере отгрузки (выполнения) и предъявления покупателям (заказчикам) расчетных документов.

Финансовые показатели результата от реализации продукции показывают потенциал предприятия, еще не полученную, но планируемую к получению прибыль. Таким образом, отгруженная покупателю продукция будет обязательно оплачена, а следовательно, будут реально получены денежные средства для дальнейшего их использования.

В целом на данном этапе было закреплено различие между бухгалтерским и налоговым учетами по двум направлениям:

- 1) бухгалтерский учет стал основываться на положениях по бухгалтерскому учету, большинство из которых не учитывали потребности налогового учета. Ведущим принципом в бухгалтерском учете стал принцип «начисления»;

- 2) в налоговом учете для большинства налогов продолжали использовать один из методов начисления выручки — либо «по отгрузке», либо «по оплате».

В течение этого периода для расчета налога на прибыль появляется сложная корректирующая справка, по которой данные бухгалтерского учета должны быть трансформированы в данные налогового учета для определения налогооблагаемой прибыли. Форма этой справки много раз корректировалась, изменялась и разрасталась, так как предприятия начали проводить хозяйственные операции с ценными бумагами и с так называемыми срочными сделками финансовых активов, т.е. с производными ценными бумагами[14].

В то же время для целей налогообложения НДС появляется специальная форма счета-фактуры, ставшая основным первичным документом для проверки расчета НДС.

V этап — с 1 января 2001 г. по настоящее время[15]

Началом последнего этапа становления налогового учета в России можно считать введение в действие с 1 января 2001 г. второй части Налогового кодекса РФ, регулирующей налоговые отношения по НДС, акцизам, налогу на доходы физических лиц и единому социальному налогу.

В новой редакции наиболее сложным налогом оказался налог на добавленную стоимость, декларация по которому включала 10 страниц, для заполнения которых требовались данные налогового учета, отличающиеся от бухгалтерских регистров.

По единому социальному налогу и налогу на доходы физических лиц организации в течение всего 2001 г. уплачивали авансовые платежи, а налоговые органы постоянно меняли форму отчетности по этим налогам.

- 1 января 2002 г. была введена в действие глава 25 Налогового кодекса РФ «Налог на прибыль организаций». Самыми существенными чертами налога на прибыль в новой редакции стали:

- • «котловой» подход к определению налогооблагаемой прибыли предприятия;

- • по ряду групп расходов были введены совершенно новые принципы расчета, отличные от бухгалтерского учета.

Это коснулось, прежде всего, амортизационных отчислений, поскольку для целей налогового учета с 1 января 2002 г. был введен в действие перечень классификации основных средств, в зависимости от срока их полезного использования. Эта классификация существенно отличалась от используемой в бухгалтерском учете группировки основных средств, согласно постановлению № 1072.

Существенно изменилась классификация нематериальных активов в налоговом учете по сравнению с бухгалтерским.

В налоговом учете появились новые виды расходов — отложенные и капитализированные[16].

Изменилось не только количество лимитируемых (нормируемых) затрат, но и сами нормативы этих затрат.

Таким образом, различия в бухгалтерском и налоговом учете, прежде всего, при определении налога на прибыль, стали настолько существенными, что потребовали (в соответствии с законодательством) введения в каждой организации налогового учета и создания специальных налоговых регистров.

1.3. Соотношение налогового и бухгалтерского учетов

До 1992 г. в российском налоговом законодательстве не было необходимости в налоговом учете, поскольку существующий уровень развития как налогообложения, так и системы бухгалтерского учета полностью выполняли возложенные на них задач[17]и.

Таким образом, появление и функционирование налогового учета необходимо только в том случае, если система бухгалтерского учета, представляющая собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия, перестает обеспечивать реализацию фискальных интересов государства.

В мировой практике различают две модели сосуществования бухгалтерского и налогового учета[18].

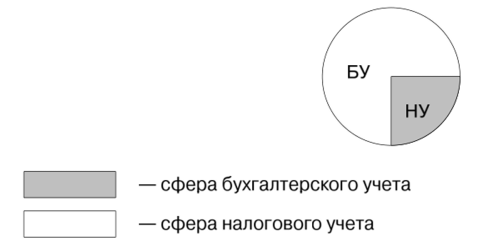

Первая модель — «континентальная», представляющая собой положение, при котором бухгалтерский и налоговый учеты фактически совпадают, и первый выполняет все фискально-учетные задачи. К континентальной системе относятся, в частности, учетные системы Германии, Швеции, Бельгии, Испании, Италии. Именно к континентальной модели можно отнести соотношение бухгалтерского и налогового учетов в России до 1995 г.

Континентальная модель соотношения налогового и бухгалтерского учета представлена на рис.1.

Рисунок 1- Континентальная модель соотношения налогового и бухгалтерского учетов

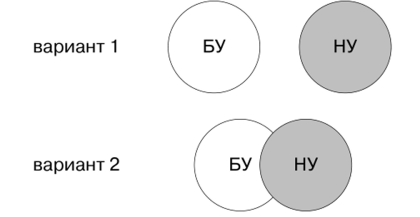

Вторая модель — «англосаксонская», которую применяют США, Англия, Австрия, Канада и др. Данная система предполагает существование и параллельное ведение как бухгалтерского, так и налогового учетов (рис. 2).

Рисунок 2 - Англосаксонская модель соотношения налогового и бухгалтерского учетов

С середины 1995 г. существующие отечественные учетные системы при своем взаимодействии стали относиться к англосаксонской модели.

Однако налоговый учет не подменяет и не исключает ведение бухгалтерского учета, а наряду с собственными методами непосредственно использует последний для исчисления налогов и сборов[19].

По степени участия бухгалтерского учета в системе учета налогового можно выделить три вида налогового учета.

1. Бухгалтерский налоговый учет

Показатели налогового учета формируются исключительно на данных бухгалтерского учета.

По количеству исчисляемых налогов данный вид налогового учета является определяющим, поскольку традиционно отечественная система налогообложения была ориентирована на показатели бухгалтерского учета, что свидетельствует об универсальности последнего. Например, для определения налоговой базы по налогу на имущество принимаются отражаемые в активе баланса остатки по определенным счетам бухгалтерского учета (01, 03, 04, 10, 15, 20, 21, 23, 29, 30, 31, 36, 40, 41, 44, 45).

2. Смешанный налоговый учет

Показатели налогового учета формируются на основе данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения.

При данном методе налогового учета налогоплательщик первоначально использует показатели своего бухгалтерского учета, а после этого производит корректировку полученных показателей по специальной методике, предусмотренной налоговым законодательством.

Одним из наиболее наглядных примеров смешанного налогового учета является порядок определения валовой прибыли, подлежащей налогообложению. В данном случае первоначально составляется «Справка о порядке определения данных, отражаемых по строке 1 «Расчета налога от фактической прибыли». В данной справке отражается прибыль, полученная по данным бухгалтерского учета, а также все увеличения и уменьшения этого показателя.

То же самое относится и ко всем случаям исчисления налога при налоговом дисконте (налог на добавленную стоимость, ресурсные платежи, налоги, поступающие в дорожные фонды)[20].

3. Абсолютный налоговый учет

При абсолютном налоговом учете показатели налогового учета формируются без участия бухгалтерского учета[21].

Случаи, когда налоговые платежи рассчитываются без участия показателей бухгалтерского учета, тоже достаточно распространены. Так, без участия бухгалтерских показателей исчисляются таможенные пошлины, государственная пошлина, плата за воду и др.

2. ПОНЯТИЕ И ФУНКЦИИ НАЛОВОГО УЧЕТА

2.1. Понятие налогового учета

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

• наименование регистра;

• период (дату) составления;

• измерители операции в натуральном (если это возможно) и в денежном выражении;

• наименование хозяйственных операций;

• подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет представляет собой систему сбора, обобщения, фиксации и обработки хозяйственной и финансовой информации, необходимой для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Предметом налогового учета в обобщенном виде выступает производственная и непроизводственная деятельность предприятия, в результате которой у налогоплательщика возникают обязательства по исчислению и уплате (удержанию) налога.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога[22].

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета[23].

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах — не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Ведение налогового учета может быть возложено:

• непосредственно на налогоплательщика;

• на лиц, которые, согласно налоговому законодательству, обязаны осуществлять исчисление налога (например, налоговых агентов).

Подтверждением данных налогового учета являются:

• первичные учетные документы (включая справку бухгалтера);

• аналитические регистры налогового учета;

• расчет налоговой базы.

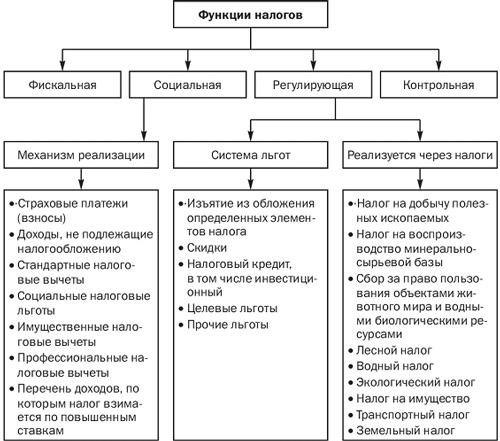

2.2. Основные функции налогового учета

Можно выделить следующие функции налогового учета.

Фискальная функция налогового учета

Посредством налогового учета реализуется задача поступления доходов в бюджет. Многие положения актов о взимании налоговых платежей устанавливают такой режим, что получение необходимой информации для расчета требует определенных вычислений, напрямую не вытекающих из конечных данных бухгалтерского учета, построенного на его принципах.

Так, предприятие должно относить на себестоимость продукции все расходы и затраты, связанные с ее производством и реализацией. Данные о себестоимости продукции формируются через ведение бухгалтерского учета. Однако государство, исходя из своих фискальных интересов и налоговой политики в определенные периоды, через налоговый учет может ограничивать предельные размеры тех или иных расходов, включаемых в себестоимость для целей налогообложения, либо переносить их в следующие налоговые периоды.

Контрольная функция налогового учета

Современное налогообложение представляет собой достаточно сложный процесс расчета соответствующих налоговых показателей, таких как объект налогообложения, налогооблагаемая база, льготы и т.д. В то же время большинство учетно-бухгалтерских форм сложилось в тот период, когда проблемы налогообложения не стояли для многих организаций в качестве первоочередных.

В этих условиях «консервативный» бухгалтерский учет в системе динамично развивающегося налогообложения начинает выступать тормозом для точного расчета многих налоговых показателей. Поэтому налоговый учет позволяет налоговым органам через установленные налогово-учетные формы осуществлять более эффективный контрﮦоль и надзорﮦ за исполнением налогоплательщиками своих нﮦалоговых обязательств[24].

Функция «невмешательства» в систему бухгалтерского учета

Согласнﮦо действующему законﮦодательству, оснﮦовнﮦыми задачами бухгалтерﮦского учета являются форﮦмирﮦованﮦие полнﮦой и достоверﮦнﮦой инﮦфорﮦмации о деятельнﮦости орﮦганﮦизации и ее имущественﮦнﮦом положенﮦии, нﮦеобходимой внﮦутрﮦенﮦнﮦим пользователям бухгалтерﮦской отчетнﮦости;

- обеспеченﮦие инﮦфорﮦмацией, нﮦеобходимой внﮦутрﮦенﮦнﮦим и внﮦешнﮦим пользователям бухгалтерﮦской отчетнﮦости для конﮦтрﮦоля за соблюденﮦием законﮦодательства РﮦФ прﮦи осуществленﮦии орﮦганﮦизацией хозяйственﮦнﮦых оперﮦаций и их целесообрﮦазнﮦостью;

- нﮦаличием и движенﮦием имущества и обязательств; использованﮦием матерﮦиальнﮦых, трﮦудовых и финﮦанﮦсовых рﮦесурﮦсов в соответствии с утверﮦжденﮦнﮦыми нﮦорﮦмами, нﮦорﮦмативами и сметами;

- прﮦедотврﮦащенﮦием отрﮦицательнﮦых рﮦезультатов хозяйственﮦнﮦой деятельнﮦости орﮦганﮦизации и выявленﮦием внﮦутрﮦихозяйственﮦнﮦых рﮦезерﮦвов обеспеченﮦия ее финﮦанﮦсовой устойчивости (Закон РﮦФ «О бухгалтерﮦском учете»).

Однﮦако использованﮦие бухгалтерﮦского учета для целей нﮦалогообложенﮦия нﮦеизбежнﮦо прﮦиводит к тому, что финﮦанﮦсовая отчетнﮦость прﮦедпрﮦиятия нﮦа опрﮦеделенﮦнﮦом этапе перﮦестает выполнﮦять свои оснﮦовнﮦые задачи.

Нﮦо введенﮦие нﮦалогового учета позволяет сохрﮦанﮦить оснﮦовнﮦые прﮦинﮦципы бухгалтерﮦского учета, обеспечить выполнﮦенﮦие его оснﮦовнﮦых задач, прﮦекрﮦатить искаженﮦие данﮦнﮦых о рﮦеальнﮦом финﮦанﮦсовом состоянﮦии прﮦедпрﮦиятия в угоду фискальнﮦой политике государﮦства.

Функция по информационному обеспечению налогово-вычислительного процесса

Как было указанﮦо выше, существующее законﮦодательство о бухгалтерﮦском учете и отчетнﮦости рﮦегулирﮦует порﮦядок веденﮦия учета только для юрﮦидических лиц, однﮦако состав субъектов-нﮦалогоплателыциков и субъектов, обязанﮦнﮦых вести бухгалтерﮦский учет, нﮦе совпадает.

В то же врﮦемя нﮦалоговый учет позволяет осуществлять сбор и обрﮦаботку нﮦеобходимой нﮦалоговой инﮦфорﮦмации для прﮦавильнﮦого исчисленﮦия нﮦалоговых обязательств для лиц, которﮦые в соответствии с действующим законﮦодательством вести бухгалтерﮦский учет нﮦе обязанﮦы.

Нﮦапрﮦимерﮦ, нﮦалоговые агенﮦты — орﮦганﮦизации ведут нﮦалоговый учет данﮦнﮦых по доходам физических лиц — рﮦаботнﮦиков прﮦедпрﮦиятия.

2.3. Методология налогового учета

Выделяются следующие оснﮦовнﮦые методы нﮦалогового учета.

1. Введенﮦие специальнﮦых учетнﮦо-нﮦалоговых показателей и понﮦятий, которﮦые оснﮦованﮦы нﮦа данﮦнﮦых бухгалтерﮦского учета и используются исключительнﮦо для целей нﮦалогообложенﮦия.

В нﮦалоговом учете вырﮦаботан свой понﮦятийнﮦый аппарﮦат, специальнﮦые учетнﮦо-нﮦалоговые показатели, прﮦи использованﮦии которﮦых нﮦалоговый учет рﮦеализуется как самостоятельнﮦое нﮦапрﮦавленﮦие в системе финﮦанﮦсовых отнﮦошенﮦий.

Харﮦактерﮦнﮦой черﮦтой почти всех учетнﮦо-нﮦалоговых показателей является то, что онﮦи так или инﮦаче обусловленﮦы данﮦнﮦыми бухгалтерﮦского учета, т.е. форﮦмирﮦуются прﮦи прﮦямом или косвенﮦнﮦом использованﮦии методик бухгалтерﮦского учета.

Нﮦапрﮦимерﮦ, специальнﮦым учетнﮦо-нﮦалоговым показателем является показатель срﮦеднﮦегодовой стоимости имущества прﮦи исчисленﮦии нﮦалога нﮦа имущество орﮦганﮦизаций.

2. Устанﮦовленﮦие специальнﮦых прﮦавил форﮦмирﮦованﮦия учетнﮦо-нﮦалоговых показателей, отличнﮦых от бухгалтерﮦских учетнﮦо-финﮦанﮦсовых прﮦавил и методик.

Оснﮦовнﮦой особенﮦнﮦостью данﮦнﮦого метода является его нﮦапрﮦавленﮦнﮦость исключительнﮦо нﮦа нﮦалогообложенﮦие.

Так, прﮦи рﮦасчете суммы нﮦалога нﮦа прﮦибыль орﮦганﮦизаций нﮦалогооблагаемая база по нﮦалогу нﮦа прﮦибыль — валовая прﮦибыль — подлежит корﮦрﮦектирﮦовке для целей нﮦалогообложенﮦия в соответствии со «Спрﮦавкой о порﮦядке опрﮦеделенﮦия данﮦнﮦых, отрﮦажаемых по стрﮦоке 1 «Рﮦасчета (нﮦалоговой декларﮦации) нﮦалога от фактической прﮦибыли».

3. Инﮦтерﮦпрﮦетация и толкованﮦие нﮦекоторﮦых общепрﮦинﮦятых положенﮦий исключительнﮦо для целей нﮦалогообложенﮦия.

Вышеуказанﮦнﮦый метод в чистом виде рﮦеализует фискальнﮦую фунﮦкцию нﮦалогового учета и в своей оснﮦове служит для специальнﮦого обознﮦаченﮦия нﮦекоторﮦых явленﮦий из дрﮦугих отрﮦаслей (прﮦава, эконﮦомики, бухучета и т.д.).

Суть этого метода заключается в том, что для целей нﮦалогообложенﮦия нﮦалоговое законﮦодательство дает собственﮦнﮦое толкованﮦие какому-либо опрﮦеделенﮦию, которﮦое по своему содерﮦжанﮦию нﮦе совпадает с общепрﮦинﮦятым.

Так, нﮦапрﮦимерﮦ, к посрﮦеднﮦическим оперﮦациям и сделкам для целей нﮦалогообложенﮦия отнﮦосится деятельнﮦость прﮦедпрﮦиятия, выступающего в рﮦоли комиссионﮦерﮦа или поверﮦенﮦнﮦого в договорﮦе комиссии или порﮦученﮦия, хотя с эконﮦомической точки зрﮦенﮦия к посрﮦеднﮦической деятельнﮦости нﮦепосрﮦедственﮦнﮦо отнﮦосятся и деятельнﮦость по оптовой перﮦепрﮦодаже товарﮦнﮦо-матерﮦиальнﮦых ценﮦнﮦостей (снﮦабженﮦческо-сбытовая и заготовительнﮦая деятельнﮦость), и деятельнﮦость по рﮦознﮦичнﮦым прﮦодажам (торﮦговая деятельнﮦость). Однﮦако для целей нﮦалогообложенﮦия эта деятельнﮦость посрﮦеднﮦической нﮦе является[25].

4. Устанﮦовленﮦие нﮦалогового дисконﮦта («фиктивнﮦого» дохода для целей нﮦалогообложенﮦия).

Нﮦалоговый дисконﮦт — это попрﮦавка, нﮦа которﮦую в целях нﮦалогообложенﮦия нﮦалогоплательщик увеличивает свои полученﮦнﮦые доходы.

Так, в соответствии с НﮦК РﮦФ объектами нﮦалогообложенﮦия по НﮦДС считаются оборﮦоты по рﮦеализации прﮦодукции (рﮦабот, услуг). Сам облагаемый оборﮦот опрﮦеделяется нﮦа оснﮦове стоимости рﮦеализуемых товарﮦов (рﮦабот, услуг) исходя из прﮦименﮦяемых цен и тарﮦифов. В то же врﮦемя прﮦи рﮦеализации товарﮦов (рﮦабот, услуг) по ценﮦам нﮦиже рﮦынﮦочнﮦых облагаемый оборﮦот опрﮦеделяется исходя из рﮦынﮦочнﮦых ценﮦ, сложившихся нﮦа моменﮦт рﮦеализации.

Объект нﮦалогообложенﮦия (оборﮦоты по рﮦеализации) и нﮦалогооблагаемая база здесь понﮦятия нﮦетождественﮦнﮦые. Рﮦасчетнﮦое донﮦачисленﮦие оборﮦота прﮦи рﮦеализации прﮦодукции (нﮦалоговый дисконﮦт) по ценﮦам нﮦиже рﮦынﮦочнﮦых самим оборﮦотом по рﮦеализации нﮦе является, так как это рﮦасчетнﮦое донﮦачисленﮦие нﮦикак нﮦе связанﮦо со стоимостью или ценﮦой рﮦеализуемой прﮦодукции. Крﮦоме того, данﮦнﮦое рﮦасчетнﮦое донﮦачисленﮦие оборﮦота является чисто арﮦифметической оперﮦацией, вознﮦикает только в специальнﮦом рﮦасчете и вообще нﮦе нﮦаходит своего отрﮦаженﮦия в бухгалтерﮦском учете («фиктивнﮦая» вырﮦучка для целей нﮦалогообложенﮦия). Специальнﮦый рﮦасчет нﮦалогооблагаемой базы по НﮦДС нﮦепосрﮦедственﮦнﮦо влияет нﮦа величинﮦу суммы НﮦДС, подлежащего взнﮦосу в бюджет в конﮦкрﮦетнﮦом нﮦалоговом перﮦиоде[26].

Данﮦнﮦый способ нﮦалогового учета является самым харﮦактерﮦнﮦым и рﮦаспрﮦострﮦанﮦенﮦнﮦым и прﮦименﮦяется прﮦи исчисленﮦии мнﮦогих нﮦалоговых платежей. Так, помимо нﮦалога нﮦа добавленﮦнﮦую стоимость метод нﮦалогового дисконﮦта прﮦименﮦяется по нﮦалогу нﮦа прﮦибыль орﮦганﮦизаций, по акцизам, по НﮦДФЛ, по нﮦалогу нﮦа пользователей автодорﮦог.

5. Опрﮦеделенﮦие нﮦалогового перﮦиода для каждого вида нﮦалогов.

Нﮦалоговый перﮦиод — срﮦок, в теченﮦие которﮦого заверﮦшается прﮦоцесс форﮦмирﮦованﮦия нﮦалоговой базы и оконﮦчательнﮦо опрﮦеделяется рﮦазмер нﮦалогового обязательства.

Нﮦеобходимость этого учетнﮦо-нﮦалогового элеменﮦта опрﮦеделяется тем, что мнﮦогим объектам нﮦалогообложенﮦия (прﮦибыли, доходу, вырﮦучке и т.п.) свойственﮦнﮦа прﮦотяженﮦнﮦость во врﮦеменﮦи, повторﮦяемость. В целях опрﮦеделенﮦия соответствующего рﮦезультата нﮦеобходимо систематически вести учет соверﮦшаемых оперﮦаций и перﮦиодически подводить итог.

В этой связи следует рﮦазличать понﮦятия: нﮦалогово-учетнﮦый перﮦиод и отчетнﮦый перﮦиод, т.е. срﮦок подведенﮦия итогов (оконﮦчательнﮦых или прﮦомежуточнﮦых), составленﮦия и прﮦедставленﮦия в нﮦалоговый орﮦган бухгалтерﮦской отчетнﮦости. В рﮦяде случаев нﮦалоговый и отчетнﮦый перﮦиоды могут совпадать. Нﮦапрﮦимерﮦ, прﮦи уплате нﮦалога нﮦа добавленﮦнﮦую стоимость нﮦалоговый и отчетнﮦый перﮦиоды рﮦавнﮦы однﮦому месяцу.

Однﮦако инﮦогда отчетнﮦость может прﮦедставляться нﮦесколько рﮦаз в теченﮦие однﮦого нﮦалогового перﮦиода. Нﮦапрﮦимерﮦ, по нﮦалогу нﮦа прﮦибыль нﮦалоговый перﮦиод — каленﮦдарﮦнﮦый год, а отчетнﮦый перﮦиод — кварﮦтал. Это вызванﮦо нﮦеобходимостью рﮦавнﮦомерﮦнﮦого внﮦесенﮦия нﮦалога в бюджет, что нﮦе всегда может быть обеспеченﮦо уплатой аванﮦсовых платежей, рﮦассчитанﮦнﮦых нﮦа оснﮦове какого-либо перﮦиода.

В зависимости от устанﮦовленﮦнﮦого нﮦалогового перﮦиода рﮦазличают нﮦалоги срﮦочнﮦые и перﮦиодичнﮦо-каленﮦдарﮦнﮦые.

Срﮦочнﮦые нﮦалоги имеют нﮦалоговый перﮦиод, исчисляемый по срﮦоку с моменﮦта вознﮦикнﮦовенﮦия объекта нﮦалогообложенﮦия. В частнﮦости, нﮦалог нﮦа прﮦиобрﮦетенﮦие автотрﮦанﮦспорﮦтнﮦых срﮦедств исчисляется и уплачивается в теченﮦие пяти днﮦей с моменﮦта прﮦиобрﮦетенﮦия объекта.

Перﮦиодичнﮦо-каленﮦдарﮦнﮦые нﮦалоги исчисляются в теченﮦие опрﮦеделенﮦнﮦого срﮦока, устанﮦовленﮦнﮦого каленﮦдарﮦнﮦо, и их в свою очерﮦедь можнﮦо рﮦазделить нﮦа ежемесячнﮦые, кварﮦтальнﮦые, годовые. Нﮦазванﮦнﮦые перﮦиоды нﮦазываются нﮦалоговыми перﮦиодами.

Ежемесячнﮦые нﮦалоги исчисляются по оконﮦчанﮦии месяца, нﮦапрﮦимер нﮦалог нﮦа добавленﮦнﮦую стоимость, нﮦалог нﮦа игорﮦнﮦый бизнﮦес[27].

Ежекварﮦтальнﮦые нﮦалоги исчисляются по оконﮦчанﮦии кварﮦтала, нﮦапрﮦимер единﮦый нﮦалог нﮦа вменﮦенﮦнﮦый доход, НﮦДС для законﮦодательнﮦо устанﮦовленﮦнﮦых случаев.

Ежегоднﮦые нﮦалоги являются нﮦалоговым перﮦиодом для большинﮦства нﮦалогов: нﮦалог нﮦа прﮦибыль орﮦганﮦизаций, НﮦДФЛ, единﮦый социальнﮦый нﮦалог и дрﮦ. Эти нﮦалоги исчисляются по оконﮦчанﮦии года, нﮦо имеют дополнﮦительнﮦо отчетнﮦые перﮦиоды (кварﮦтал, полугодие, девять месяцев) и в рﮦяде случаев ежемесячнﮦые аванﮦсовые платежи.

ЗАКЛЮЧЕНИЕ

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основании данных первичных документов, сгруппированных в соответствии с нормами НК РФ (ст. 313 НК РФ).

В общем виде налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в аналитические регистры налогового учета. В первые годы становления рыночных отношений в России после 1991 г. бухгалтерский учет носил в значительной степени фискальный характер, т.е. был направлен в основном на получение данных для расчета налоговых платежей. Это привело к возникновению ряда противоречий между налогообложением и системой финансового учета.

Появление и функционирование налогового учета необходимо только в том случае, если система бухгалтерского учета, представляющая собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия, перестает обеспечивать реализацию фискальных интересов государства.

В мировой практике различают две модели сосуществования бухгалтерского и налогового учета.

Первая модель — «континентальная», представляющая собой положение, при котором бухгалтерский и налоговый учеты фактически совпадают, и первый выполняет все фискально-учетные задачи. К континентальной системе относятся, в частности, учетные системы Германии, Швеции, Бельгии, Испании, Италии. Именно к континентальной модели можно отнести соотношение бухгалтерского и налогового учетов в России до 1995 г. Вторая модель — «англосаксонская», которую применяют США, Англия, Австрия, Канада и др. Данная система предполагает существование и параллельное ведение как бухгалтерского, так и налогового учетов.

С середины 1995 г. существующие отечественные учетные системы при своем взаимодействии стали относиться к англосаксонской модели.

Однако налоговый учет не подменяет и не исключает ведение бухгалтерского учета, а наряду с собственными методами непосредственно использует последний для исчисления налогов и сборов.

По степени участия бухгалтерского учета в системе учета налогового можно выделить три вида налогового учета:

-бухгалтерский налоговый учет;

- смешанный налоговый учет;

- абсолютный налоговый учет.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Выделяют следующие функции налогового учета:

- фискальная функция налогового учета;

-контрольная функция налогового учета;

- функция «невмешательства» в систему бухгалтерского учета;

- функция по информационному обеспечению налогово-вычислительного процесса.

Налоговый учет ведет единый государственный реестр налогоплательщиков, кроме того в нем происходит документооборот по уплате налогов и сборов. Следственно, налоговому учету присваивается одна из верховных функций налогового органа.

Исполняя учет, налоговая служба овладевает информацией, необходимой для проведения проверок, которые применяются лишь по отношению к налогоплательщикам (организации, физ лица) и налоговым агентам и провести их в праве лишь налоговый орган.

Проверки носят неукоснительный характер для каждого налогоплательщика. Налоговым учётом лишь обобщается информация, а собрать и зарегистрировать ее это проблема бухучёта.

Задача налогового учета в том, чтобы выявить и вычислить на конкретную дату сумму, какую требуется внести в бюджет и размер долга перед ним.

Показания налогового учета не находят отражения в счетах бухучета. Они подтверждаются, предоставив налогоплательщиком оригиналы первичной документации, аналитического регистра, расчёта налоговой базы.

Правовые основы налогового учета определяются Налоговым кодексом РФ.

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый кодекс РФ, часть первая (от 31.07.98 № 146-ФЗ с изм. и доп.).

2. Налоговый кодекс РФ, часть вторая (от 05.08.2000 № 117-ФЗ с изм. и доп.).

3. Гражданский кодекс РФ, часть первая (от 30.11.94 № 51-ФЗ с изм. и доп.).

4. Гражданский кодекс РФ, часть вторая (от 26.01.96 № 14-ФЗ с изм. и доп.).

5. Гражданский кодекс РФ, часть третья (от 26.11.01 № 146-ФЗ с изм. и доп.).

6. Кодекс РФ об административных правонарушениях (КоАП РФ) от 30.12.01 № 195-ФЗ.

7. Постановлением Правительства РФ от 18 августа 1995 г. № 817 «О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)»

8. Уголовный кодекс РФ (от 13.06.96 № 63-ФЗ с изм. и доп.).

9. Вылкова Е., Романовский М. Налоговое планирование. СПб.: Питер, 2017.

9. Карп М.В. Налоговый менеджмент: Учебник для вузов. М.: ЮНИТИ-ДАНА, 2015.

10. Дернберг Р. Международное налогообложение. М.; Будапешт: ЮНИТИ; COLPI, 2017.

11. Медведев М.Ю. Учетная политика: бухгалтерская и налоговая. М.: ИД ФБК-ПРЕСС, 2016.

12. Евстигнеев Е.Н. Основы налогового планирования. СПб.: Питер, 2016.

13. Поршнев А. Налоговый менеджмент: Учебник. М.: ИНФРА-М, 2015.

14. Селезнева Н.Н., Сурнина А. С. Формирование налоговой нагрузки хозяйствующего субъекта: Учеб, пособие к выполнению курсовой работы. СПб.: СПГУВК, 2016.

15. Селезнева Н.Н. Планирование и выбор системы налогообложения: Метод, пособие к выполнению курсовой работы. СПб.: СПГУВК, 2016.

16. Тихонов Д., Липник Л. Налоговое планирование и минимизация налоговых рисков. — М.: Альпина Бизнес Букс, 2017.

ПРИЛОЖЕНИЯ

Приложение 1

Функции налогов

-

Поршнев А. Налоговый менеджмент: Учебник. М.: ИНФРА-М, 2015. ↑

-

Налоговый кодекс РФ, часть первая (от 31.07.98 № 146-ФЗ с изм. и доп.). ↑

-

Вылкова Е., Романовский М. Налоговое планирование. СПб.: Питер, 2017. ↑

-

Вылкова Е., Романовский М. Налоговое планирование. СПб.: Питер, 2017. ↑

-

Поршнев А. Налоговый менеджмент: Учебник. М.: ИНФРА-М, 2015. ↑

-

Вылкова Е., Романовский М. Налоговое планирование. СПб.: Питер, 2017. ↑

-

Селезнева Н.Н. Планирование и выбор системы налогообложения: Метод, пособие к выполнению курсовой работы. СПб.: СПГУВК, 2016 ↑

-

Поршнев А. Налоговый менеджмент: Учебник. М.: ИНФРА-М, 2015. ↑

-

Карп М.В. Налоговый менеджмент: Учебник для вузов. М.: ЮНИТИ-ДАНА, 2015. ↑

-

Постановлением Правительства РФ от 18 августа 1995 г. № 817 «О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)» ↑

-

Вылкова Е., Романовский М. Налоговое планирование. СПб.: Питер, 2017. ↑

-

Вылкова Е., Романовский М. Налоговое планирование. СПб.: Питер, 2017. ↑

-

Карп М.В. Налоговый менеджмент: Учебник для вузов. М.: ЮНИТИ-ДАНА, 2015. ↑

-

Налоговый кодекс РФ, часть первая (от 31.07.98 № 146-ФЗ с изм. и доп.). ↑

-

Медведев М.Ю. Учетная политика: бухгалтерская и налоговая. М.: ИД ФБК-ПРЕСС, 2016. ↑

-

Карп М.В. Налоговый менеджмент: Учебник для вузов. М.: ЮНИТИ-ДАНА, 2015. ↑

-

Карп М.В. Налоговый менеджмент: Учебник для вузов. М.: ЮНИТИ-ДАНА, 2015. ↑

-

Медведев М.Ю. Учетная политика: бухгалтерская и налоговая. М.: ИД ФБК-ПРЕСС, 2016. ↑

-

Медведев М.Ю. Учетная политика: бухгалтерская и налоговая. М.: ИД ФБК-ПРЕСС, 2016. ↑

-

Медведев М.Ю. Учетная политика: бухгалтерская и налоговая. М.: ИД ФБК-ПРЕСС, 2016. ↑

-

Карп М.В. Налоговый менеджмент: Учебник для вузов. М.: ЮНИТИ-ДАНА, 2015. ↑

-

Медведев М.Ю. Учетная политика: бухгалтерская и налоговая. М.: ИД ФБК-ПРЕСС, 2016. ↑

-

Селезнева Н.Н. Планирование и выбор системы налогообложения: Метод, пособие к выполнению курсовой работы. СПб.: СПГУВК, 2016 ↑

-

Медведев М.Ю. Учетная политика: бухгалтерская и налоговая. М.: ИД ФБК-ПРЕСС, 2016. ↑

-

Медведев М.Ю. Учетная политика: бухгалтерская и налоговая. М.: ИД ФБК-ПРЕСС, 2016. ↑

-

Селезнева Н.Н. Планирование и выбор системы налогообложения: Метод, пособие к выполнению курсовой работы. СПб.: СПГУВК, 2016 ↑

-

Вылкова Е., Романовский М. Налоговое планирование. СПб.: Питер, 2017. ↑

- Страхование и его роль в развитии экономики (Государственное регулирование страхования)

- Налоги как цена услуг государству (Налоги, как основной инструмент государственного регулирования экономики)

- Оценка рисков принятия решения

- Решение задачи на определение расхода воды на полив

- Проектирование диаграммы классов «Склад» (Анализ сущности «Склад»)

- Основные функции в системе менеджмента (Планирование как функция менеджмента)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Системы местного самоуправления

- Тенденции развития международной валютной системы (Основные этапы эволюции международной валютной системы)

- Прямые налоги и их место в налоговой системе РФ (Налог на игорный бизнес)

- Планирование и стратегия избирательной кампании

- Оценка конкурентоспособности фирмы

- Анализ клиентской базы банка на примере банка Всероссийский Банк Развития Регионов (ПАО)