Функции менеджмента (Теоретические основы современного менеджмента)

Содержание:

ВВЕДЕНИЕ

Процесс управления организацией — это совокупность непрерывных, последовательно выполняемых, взаимосвязанных действий по формированию и использованию ресурсов для достижения целей. Эти действия представляют собой функции менеджмента.

Основателем в разработке принципов руководства на высшем уровне был Анри Файоль(1841-1925гг.), в 1916 г. описавший 5 "элементов" и 14 "принципов" менеджмента. Файоль рассматривает управление как процесс, имеющий место во всех без исключения организациях - военных, государственных, промышленных, коммерческих и религиозных, - вне зависимости от их характера и размера.

Он выделяет следующие основные функции:

- Планирование. Постановка целей, поиск путей их достижения и определение направлений, в которых должно продвигаться предприятие.

- Организация. Конструирование и создание структуры, соответствующей целям и средствам, намеченным в ходе планирования.

- Командование. Оперативное руководство исполнителями спланированных мероприятий.

- Координация. Согласование и упорядочение деятельности подразделений и представителей организации, направленное на достижение наибольшей общей эффективности.

- Контроль. Оценка эффективности в соответствии с разработанной ранее системой правил.

Как видно из этого перечня, Файоль отводит основную роль функциям планирования и организации, в то время как все остальные служат их дополнением и развитием[1].

Менеджмент подразумевает организацию управления предприятием, осуществляющим любые виды предпринимательской деятельности, направленной на получение прибыли (предпринимательского дохода). Цели предполагают преобразование ресурсов (капитал, материалы, технология, информация, трудовые ресурсы) и реализацию методов управления(функций менеджмента) для достижения конечных результатов.

Целью курсовой работы является проведение самостоятельного анализа осуществления функций менеджмента планирования, организации, мотивации, контроля на предприятии ООО «Агрофирма Ариант», оценки эффективности управления в условиях рыночной экономики.

Задачи курсовой работы:

- исследование реализации функций менеджмента планирования, организации, мотивации, контроля и их взаимосвязей на предприятии ООО «Агрофирма Ариант»;

- анализ организации функционирования менеджмента;

- разработка рекомендаций по совершенствованию функций менеджмента планирования, организации, мотивации, контроля на предприятии ООО «Агрофирма Ариант», для повышения эффективности управления хозяйственной деятельностью предприятия.

Объектом исследования является предприятие ООО «Агрофирма Ариант» - вертикально-интегрированный холдинг замкнутого цикла мясного направления. В настоящее время в составе Агрофирмы «Ариант» девять свинокомплексов.

На Красногорской площадке действуют крупнейшие в России комбикормовый завод, мощностью до 700 тонн продукции в сутки и элеватор на 290 тысяч тонн единовременного хранения зерна. ООО «Агрофирма Ариант» полностью обеспечивает себя необходимыми кормами.

В поселке Федоровка города Челябинска построен уникальный в масштабах страны мясоперерабатывающий комбинат «Фабрика мясной гастрономии», мощностью до 150 тонн готовой продукции в сутки. Агрохолдинг располагает крупнейшей на Урале и в Сибири сетью фирменных магазинов.

В работе были использованы следующие методы исследований:

- Метод управленческого обследования, включающий комплексное обследование различных функциональных зон организации (маркетинг, финансы, производство, персонал, организационную культуру, имидж организации.

- Анализ внешней среды(экономических факторов, политических факторов, рыночных факторов, социальных);

- Метод ситуационного анализа (SWOT-анализ, для выявления сильных и слабых сторон предприятия, его возможностей и угроз).

Теоретическую базу курсовой работы составили труды и исследования в области управления менеджментом предприятия и персоналом, проведенные как российскими, так и зарубежными авторами. Достаточно большой интерес представляют работы авторов, указанных в библиографическом списке. Труды по менеджменту являются основами знаний студентов высших учебных заведений.

Нет точного определения «Менеджмент», каждый автор пишет по разному. Например, Виханский О. С. и Чаумов А. М пишут, что менеджмент – это установление взаимодействия организации с внешней средой. Более того, воздействие на организацию с целью ее развития является одной из ключевых функций менеджмента.[2]

А Радугин А. А. пишет, что менеджмент-это процесс оптимизации человеческих, материальных и финансовых ресурсов для достижения организационных целей.[3]

Основной целью менеджмента является планирование, руководство, организация и обеспечение успеха бизнеса на разных уровнях с помощью ряда методов, включая удовлетворенность клиентов и обучение сотрудников.

Цель менеджмента - обеспечить наибольшие результаты с затратами минимальных усилий и ресурсов. Увеличение эффективности факторов производства достигается благодаря сокращению нарушений всех видов. Создание максимально комфортных условий работы для сотрудников способствует плавному и скоординированному функционирования организации.

Менеджмент призван создавать условия для успешного функционирования организации исходя из того, что прибыль является не причиной существования фирмы, а результатом ее деятельности, которая в конечном итоге определяет рынок. Прибыль создает определенные гарантии дельнейшему функционированию организации, поскольку только прибыль и ее накопление на предприятии в виде различных резервных фондов позволяют ограничивать и преодолевать риски, связанные с реализации товаров на рынке. Ситуация на рынке, как известно, постоянно меняется, происходят изменения в положении на рынке конкурентов, в условиях и формах финансирования, состоянии хозяйственной конъюнктуры в отрасли или в стране в целом, в условиях торговли на мировых рынках. Отсюда постоянное наличия риска.

Целью менеджмента в этих условиях является постоянное преодоление риска или рисковых ситуаций не только в настоящем, но и в будущем, для чего требуется наличие определенных резервных денежных средств и предоставление менеджерам определенной степени свободы и самостоятельности в хозяйственной деятельности в целях быстрого реагирования и адаптации к изменяющимся условиям.

Важнейшей задачей менеджмента является организация производства товаров и услуг с учетом потребностей потребителей на основе имеющихся материальных и людских ресурсов и обеспечение рентабельности деятельности предприятия и его стабильного положения на рынке.

В связи с этим в задачи менеджмента, по мнению Герчиковой И. Н.[4] входит:

· обеспечение автоматизации производства и переход к использованию работников, обладающих высокой квалификацией;

· стимулирование работы сотрудников фирмы путем создания для них лучших условий труда и установления более высокой заработной платы;

· постоянный контроль за эффективностью деятельности организации, координация работы всех подразделений;

· определение конкретных целей развития организации;

· выявление приоритетности целей, их очередности и последовательности решения;

· разработка стратегии развития организации - хозяйственных задач и путей их решения;

· выработка системы мероприятий для решения намечаемых проблем на различные временные периоды;

· определение необходимых ресурсов и источников их обеспечения;

· установление контроля за выполнением поставленных задач.

Выполнение задач менеджмента по регулированию, организации, координации и контролю за производственном процессом и достижение намеченных целей получают оценку на рынке.

Задачи управления непрерывно усложняются по мере роста масштабов производства, требующего обеспечения все возрастающими объемами ресурсов- материальных, финансовых, трудовых.

Также задачей менеджмента является организация производства товаров и услуг с учетом потребностей потребителей на основе имеющихся материальных и людских ресурсов и обеспечение рентабельности деятельности предприятия и его стабильного положения на рынке.

По словам Радугина А. А., менеджмент имеет 4 уровня (неуправленческие служащие, менеджеры первого звена, менеджеры среднего уровня, высшие менеджеры) как и всякая организация представляет собой пирамиду, горизонтальный срез которой характеризует систему требований функционального разделения труда, а вертикальный- отношения власти и субординации. Иначе говоря, всякая организация строго иерархизирована.[5] Иерархическая связь различных уровней организации наглядно представлена на Рис. 1.

- Высшие менеджеры

Председатель правления, члены Совета директоров, президент, глава исполнительной власти, Вице-президент;

- Менеджеры среднего уровня

Руководитель подразделения, функциональный Вице-президент, директор производства, коммерческий директор, главный бухгалтер;

- Менеджеры первого звена

Инспектор, руководитель отдела, координатор, мастер, бригадир;

- Рядовые сотрудники

Продавцы, квалифицированные и неквалифицированные рабочие, служащие секретариата, канцелярские служащие.

Форма пирамиды показывает на Рис. 1, что на каждом последующем уровне управления находится меньше людей, чем на предыдущем.

Младшие начальники, которых также называют руководителями первого (низового) звена или операционными руководителями – это организационный уровень, находящийся непосредственно над рабочими и другими работниками (не управляющими). Младшие начальники в основном осуществляют контроль за выполнением производственных заданий для непрерывного обеспечения непосредственной информацией о правильности выполнения этих заданий. Руководители этого звена часто отвечают за непосредственное использование выделенных им ресурсов, таких как сырье и оборудование. Большая часть руководителей вообще – это руководители низового звена. Большинство руководителей начинают свою управленческую карьеру в этом качестве. Исследования показывают, что работа руководителя низового звена является напряженной и наполненной разнообразными действиями. Она характеризуется частыми перерывами, переходами от одной задачи к другой.

Работа младших начальников координируется и контролируется руководителями среднего звена. За последние десятилетия среднее звено управления значительно выросло и по своей численности, и по своей значимости. В большой организации может быть столько руководителей среднего звена, что возникает необходимость в разделении данной группы. И если такое разделение происходит, то возникают два уровня, первый из которых называется верхним уровнем среднего звена управления, второй – низшим. Таким образом, образуются четыре основных уровня управления: высший, верхний средний, низший средний и низовой.

Характер работы руководителя среднего звена значительно варьируется от организации к организации и даже внутри одной и той же организации. Некоторые организации предоставляют своим руководителям среднего звена большую ответственность, делая их работу в определенной степени похожей на работу руководителей высшего звена. Во многих организациях руководители среднего звена являются органичной частью процесса принятия решений. Они определяют проблемы, начинают обсуждения, рекомендуют действия, разрабатывают новаторские творческие предложения.

Руководитель среднего звена часто возглавляет крупное подразделение или отдел в организации. Характер его работы в большей степени определяется содержанием работы подразделения, чем организации в целом. В основном, однако, руководители среднего звена являются буфером между руководителями высшего и низового звеньев. Они ловят информацию для решений, принимаемых руководителями высшего звена, и передают эти решения обычно после трансформации их в технологически удобной форме, в виде спецификаций и конкретных заданий низовым линейным руководителям. Хотя существуют вариации, большая часть общения у руководителей среднего звена проходит в форме бесед с другими руководителями среднего и низового звеньев.

Высший организационный уровень – руководство высшего звена – гораздо малочисленнее других. Даже в самых крупных организациях руководителей высшего звена – всего несколько человек.

Они отвечают за принятие важнейших решений для организации в целом или для основной части организации. Сильные руководители высшего звена накладывают отпечаток своей личности на весь облик компании. Успешно действующие руководители высшего звена в больших организациях ценятся очень высоко, и их труд оплачивается очень хорошо.

Основной причиной напряженного темпа и огромного объема работы является тот факт, что работа руководителя высшего звена не имеет четкого завершения. В отличие от агента по сбыту, который должен сделать определенное количество телефонных звонков, или рабочего на производстве, который должен выполнить норму выработки, на предприятии в целом не существует такого момента, если не считать полной остановки этого предприятия, когда работу можно считать законченной. Поэтому и руководитель высшего звена не может быть уверен, что он (или она) успешно завершили свою деятельность. Поскольку организация продолжает действовать, и внешняя среда продолжает меняться, всегда существует риск неудачи.

Также ни одна организация не может существовать, без внешнего окружения и не находилась бы с ним в состоянии постоянного взаимодействия. Любая организация нуждается в регулярном получении из внешней среды исходных продуктов для обеспечения своей жизнедеятельности. При этом каждая организация должна отдавать что-то во внешнюю среду в качестве компенсации за получаемые ресурсы, обеспечивающее ее существование. Как только рвутся связи с внешней средой, организация погибает. В последнее время в связи с усилением и усложнением конкуренции, а также в связи с резким ускорением процессов изменения в окружающей среде организации все в большой мере вынуждены уделять внимание вопросам взаимодействия с окружением, все в большей мере развивать способности адаптации к изменениям внешней среды.

Ключевую роль в выработке и проведении политики взаимодействия организации с окружением играет менеджмент, особенно его верхний уровень. Вопросы долгосрочной стратегии взаимодействия организации со средой становятся во главу всех процессов управления. Современный менеджмент уже не занимаются преимущественно только внутренними вопросами организации. В большой мере его взор направлен за пределы организации. Менеджмент старается строить эффективное взаимодействие организации с окружением не только путем воздействия на процессы, происходящие в организации, но и путем воздействия на окружающую среду. Стратегическое управление, решающее эти задачи, выдвинулось в 80-90-е гг. XX в. на первый план в комплексе процессов управления организацией.

Также организация не может существовать без внутренней среды, представляющую собой органичное сочетание таких составляющих, как структура, внутриорганизационные процессы, технология, кадры, организационная культура, и осуществляет управление функциональными процессами, протекающими в организации.

Выделяется пять основных групп функциональных процессов, которые присущи любой организации и которые являются объектом управления со стороны менеджмента. Данными функциональными группами процессов являются:

-

- производство;

- маркетинг;

- финансы;

- работа с кадрами;

- эккаунтинг (учет и анализ хозяйственной деятельности).[6]

Управление производством — это обеспечение эффективной деятельности коллектива предприятия по созданию качественных товаров (услуг).

Управление производством включает:

- определение оптимальной структуры и организации производства исходя из характера выпускаемой продукции (услуг);

- технологических требований;

- управление техническим развитием производства и качеством продукции (услуг) — эффективным использованием и своевременным обновлением основных производственных фондов, улучшением ассортимента выпускаемой продукции (услуг) в соответствии;

- требованиями рынка, применением ресурсосберегающих технологий, организацией контроля качества продукции (услуг);

- управление производственным персоналом, применение прогрессивных форм организации и стимулирования труда, повышение квалификации работников, улучшение эргономических и экологических характеристик производства.

Управление производством осуществляют руководители предприятия и его производственных подразделений (цехов, участков, бригад, филиалов). Для управления производством на малом предприятии по мере необходимости создаются специализированные службы и подразделения.

Для реализации целей предприятия, обеспечения конкурентоспособности продукции (услуг), для достижения успеха в бизнесе, необходимо организовать высокоэффективное производство. Ведь именно в производственной системе предприятия закладываются возможности получения продукции (услуг) того или иного качества, возможности совершенствования продукции, освоения новых ее видов. Поэтому задача менеджера заключается в том, чтобы всесторонне проанализировать, оценить принять ряд важных стратегических решений, от которых зависит уровень организации производства.

Управление маркетингом - широкий комплекс мер стратегического и тактического характера, направленный на эффективное осуществление рыночного поведения фирмы для достижения ее основной цели (обеспечения устойчивого и всестороннего успеха у потребителей товаров и услуг фирмы при нормальной доходности и прибыльности ее основной деятельности).

Маркетинг как управленческая деятельность включает в себя:

- изучение спроса на конкретный товар на определенном рынке или его сегменте, требований потребителей к товару; его качеству, новизне, технико-экономическим, к эстетическим характеристикам, уровню услуг;

- составление, программы маркетинга, в которой на основе анализа всех необходимых факторов рассматриваются возможные издержки производства конкретного товара, в том числе учитываются необходимые капиталовложения, затраты на научные исследования и конструкторские работы (НИОКР), на основные товары, производственные, сбытовые, транспортные расходы, затраты на рекламу;

- разработку на основе программ маркетинга инвестиционной политики фирмы, расчет полных издержек производства и уровня рентабельности по фирме в целом;

- определение конечного результата хозяйственной деятельности фирмы: валовых доходов и чистой прибыли после вычета стоимости материальных затрат, оплаты труда всех видов налогов и отчислений, включая проценты за кредит.

Важная особенность маркетинга как управленческой деятельности состоит в том, что он предлагает принятия решений на базе многовариантных экономических расчетов с использованием компьютерной техники и ориентирован на создание организационных, экономических и юридических условий для эффективного функционирования и развития фирмы в целом. Поэтому важнейшее значение имеют выработка и принятие обоснованных решений по конкретным видам маркетинговой деятельности.

Маркетинг включает в себя реализацию сбытовой политики, предполагающей определение каналов и методов сбыта по каждому конкретному виду продукта и определенному рынку, исчисление возможных затрат на организацию сбыта, расходов на рекламу, транспортировку и доставку товара.

Такая совокупность видов деятельности в рамках маркетинга по существу означает качественно новый подход к управлению предприятием. Суть этого подхода состоит в том, что исходным пунктом глубокого и всестороннего выявления возможностей конкретного предприятия, путей его интенсификации и повышения эффективности становится анализ платежеспособного рыночного спроса на соответствующие товары, потребностей потребителя.

Финансовый менеджмент как система управления представляет собой совокупность финансовых отношений, возникающих в процессе движения финансовых ресурсов организации и их кругооборота, между структурными и функциональными подразделениями внутри самой организации и между организацией и ее внешними контрагентами.

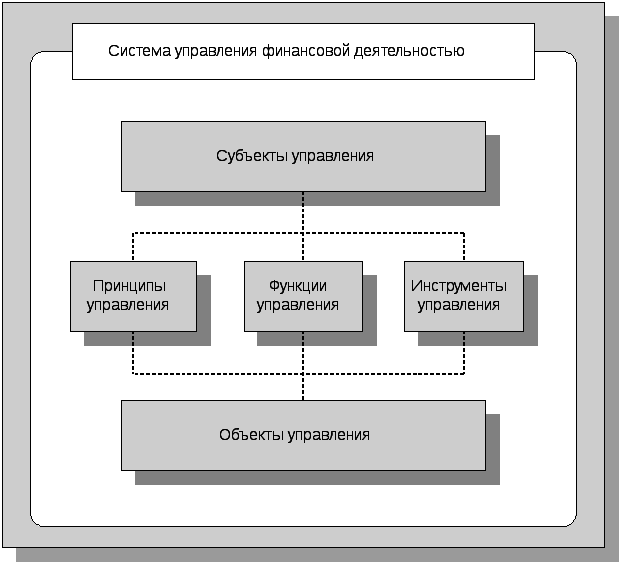

Основными элементами системы управления финансовой деятельностью организации являются субъекты управления, объекты управления, принципы и функции управления, инструменты управления (финансовые методы, приемы и модели), используемые в практике управления финансами (Рис. 2).

Рис. 2 Система управления финансами.

В качестве субъектов управления (управляющая подсистема) финансовой деятельностью организации – выступают ее структурные и функциональные подразделения, деятельность которых взаимосвязана, взаимообусловлена и подчинена единой стратегической цели и задачам управления финансами (организационная структура управления финансами).

Общепринятым является создание в организации самостоятельных финансовых служб и дирекций, реализующих следующие задачи:

- финансовую стратегию и финансовую политику организации;

- составление и выполнение текущих финансовых планов и бюджетов;

- контроль оперативных финансовых решений.

В качестве объектов управления (управляемая подсистема) финансовой деятельностью организации выступают совокупность финансовых ресурсов организации и источники их формирования, а также финансовые отношения, возникающие в процессе движения финансовых ресурсов и их кругооборота. В частности, объектами являются:

- активы и пассивы организации, формирующиеся в процессе текущей деятельности и осуществления инвестиций;

- денежные потоки, размеры которых зависят от внешних и внутренних факторов;

- финансовые результаты деятельности организации;

- финансовые риски.

При управлении финансами исключительно большое значение имеет оптимизация использования финансовых ресурсов. Особенность финансов состоит в том, что они сами как ресурсы стоят определенных денег и также сами по себе в состоянии во времени либо расти, либо, наоборот, обесцениваться в зависимости от того, как они сохраняются. Поэтому качество управления финансами во многом определяется тем, насколько оптимально построен процесс движения финансовых средств.

Управление кадрами представляет собой часть общего менеджмента, связанную с людьми и их отношениями внутри предприятия. Управление кадрами связано с разработкой и реализацией политики, включающей в себя планирование, наем, отбор, размещение рабочей силы, обучение и подготовку работников, продвижение по работе, карьеру, условия найма, методы и стандарты оплаты труда, условия работы и услуги, формальные и неформальные связи, консультирование как нанимателей, так и нанимающихся, переговоры о заработной плате и условиях работы. Управление кадрами предполагает также совершенствование методов кадровой работы, экономических и социальных изменений.

Управление кадрами в рамках предприятия, будучи неотъемлемой частью его хозяйственной политики, имеет стратегический и оперативный аспекты. Организация управления персоналом вырабатывается на основе концепции развития предприятия, состоящей из трех частей: производственной, финансово-экономической и социальной (кадровая политика предприятия).

Кадровая политика предприятия определяет цели, связанные с отношением предприятия к внешнему окружению (рынок труда, взаимоотношения с государственными органами и неправительственными организациями), а также цели, связанные с отношением предприятия к своему персоналу (участие в управлении, стиль руководства, совершенствование системы профессионального обучения, социальные вопросы и т. д.).

Планы в области кадровой политики предприятия связаны, прежде всего, с функцией мотивации. Кадровая политика направлена на наем эффективной рабочей силы, увеличение эффективности посредством лучших условий работы, улучшение отношений рабочих и руководства. Существуют признанные принципы, составляющие основу кадровой политики: демократия управления, от которой зависит готовность к сотрудничеству; знание отдельных людей и их потребностей; справедливость, соблюдение равенства и последовательность.

Важность управления человеческими ресурсами:

- управление человеческими ресурсами непосредственно влияет на капитализацию (стоимость) компании. Растет доля нематериальных активов (бренд, интеллектуальный потенциал персонала, кадровая политика) в общей сумме активов организации.

- управление человеческими ресурсами как важнейшая "внутренняя компетенция" организации является одним из факторов, обеспечивающих лидерство в конкурентной борьбе, поскольку выдвигается в число важнейших конкурентных преимуществ организации, становится гарантией ее успеха и выживаемости в условиях усиления конкуренции.

- управление человеческими ресурсами позволяет компаниям переходить из числа хороших, успешно работающих, в число лидирующих в определенном сегменте рынка.

- Управление людьми - одна из наиболее важных областей управления организацией. Люди являются важнейшим ресурсом любой организации. Они создают новые продукты, аккумулируют и используют финансовые ресурсы, контролируют качество. Люди способны к постоянному совершенствованию и развитию. Их возможности и инициатива безграничны, в то время как другие ресурсы ограниченны.

Управление человеческими ресурсами может рассматриваться с разных точек зрения:

-как система разработки и реализации взаимосвязанных, тщательно продуманных решений по поводу регулирования отношений труда и занятости на уровне организации;

-как направление управленческой деятельности, в которой человеческий компонент (или персонал) организации рассматривается как: один из важнейших ресурсов ее успешного функционирования и развития, фактор ее эффективности и роста, средство достижения стратегических целей.

Эккаунтинг-менеджмент связан с управлением процессами сбора, обработки и анализа данных о работе организации, сравнением с базовыми и плановыми показателями других организаций с целью своевременного выявления нерешенных вопросов и установления резервов для более полного использования потенциала организации.

Конечная цель эккаунтинга — использование финансовой информации, ее интерпретация и анализ. При этом устанавливаются многогранные взаимосвязи между теми или иными экономическими событиями и финансовыми результатами бизнеса, измеряется эффект от различных альтернатив бизнес-транзакций (хозяйственных операций), определяются важные тренды, помогающие прогнозировать результаты бизнеса в будущем.

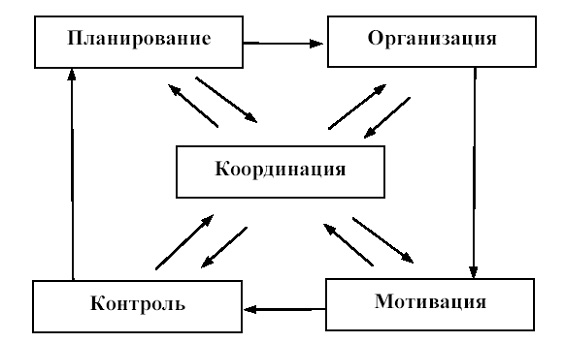

Функцией в менеджменте называют особый вид управленческой деятельности, с помощью которой субъект управления воздействует на управляемый объект.

При всем многообразии задач, решаемых менеджерами,управление можно рассматривать как непрерывный процесс реализации нескольких взаимосвязанных функций.

Такие функции называют основными (базовыми) функциями менеджмента, поскольку их выполняют менеджеры всех уровней, независимо от специфики управленческой деятельности.

Эти функции – планирование, организация, мотивация, контроль, координация. Взаимосвязь основных функций управления изображена на Рис. 3.

Рис. 3 Взаимосвязь основных функций менеджмента

Каждая из этих функций представляет собой отдельный процесс управления и направлена на выработку методов организации и средств воздействия на персонал для достижения общих результатов.

Любая организация ставит перед собой цели, от достижения которых зависит ее существование, и стремится к их реализации.

Планирование – это процесс, результатом которого является четкая формулировка целей и определение средств и методов, при помощи которых поставленные цели могут быть достигнуты в условиях действия ограничений по ресурсам и времени.

В процессе планирования менеджмент компании решает сразу несколько важных задач:

1. Обоснование деятельности организации.

2. Обеспечение целенаправленного развития организации в целом и отдельных структурных подразделений в частности. Как правило, менеджеры ставят такие цели, которые обеспечивают улучшение экономических характеристик и имиджа компании, укрепление ее конкурентной позиции, а значит – обеспечивают ее целенаправленное развитие.

3. Мотивация трудовой активности персонала. Составляя планы, менеджеры указывают, за какой этап работы отвечает каждый сотрудник организации, к какому времени и с каким качеством он должен выполнить свои задачи и отчитаться перед руководством. Все это оказывает сильное мотивирующее воздействие на персонал организации. Чем точнее сотрудники понимают цели своей работы, свои права и обязанности, тем более они заинтересованы в эффективном и производительном труде.

4. Основание для принятия управленческих решений. В эффективной организации большая часть решений заготовлена заранее. Это рационально, т.к. при наступлении определенного времени сотрудники уже знают, что и как им нужно делать.

5. Создание критериев для оценки и контроля результатов деятельности. Эта задача указывает на связь планирования с функцией контроля. Менеджеры могут правильно контролировать работу организации только в том случае, если им известны критерии (иначе говоря – стандарты и нормы), описывающие желаемый результат. Хорошо составленный план содержит такие критерии и нормы, а значит – является основанием для эффективного контроля.

6. Информационное обеспечение процессов управления. Планы составляются на различные периоды времени, они относятся к работе всей компании в целом и ее подразделений и даже отдельных сотрудников. Они охватывают все сферы деятельности организации, содержат в себе информацию обо всех имеющихся и будущих ресурсах. Все это позволяет рассматривать систему планов компании как своеобразную «базу данных» обо всех аспектах деятельности организации в каждый период времени. Такая база данных помогает менеджерам лучше понимать происходящие в организации события и прогнозировать их развитие.

Прогнозирование – это процесс предугадывания развития событий до их наступления. Без прогнозов невозможно составить качественный и реалистичный план работы. Ведь при составлении некоторых планов менеджерам часто приходится опираться не на имеющуюся у них (фактическую) информацию о произошедших (или происходящих) событиях, а на предположения о возможности таких событий в будущем. Для этого руководителям приходится использовать различные методы получения прогнозных оценок.

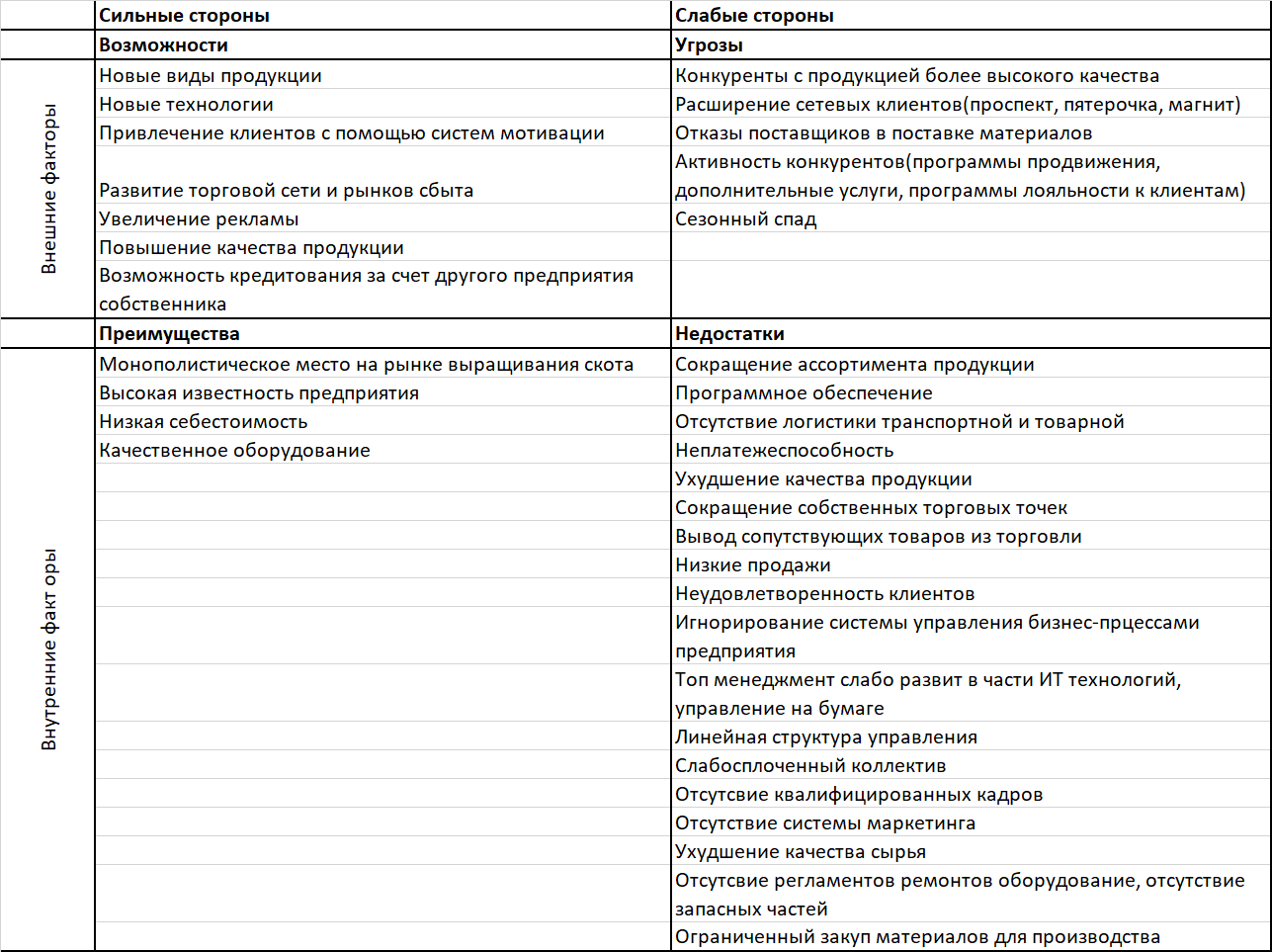

Прогнозные оценки необходимы для того, чтобы правильно выбрать стратегические цели развития организации. Как правило, прежде чем сформулировать стратегические цели, менеджмент проводит анализ состояния своей компании и ее внешнего окружения. Такой анализ часто называют SWOT-анализом (Рис. 4).

Рис. 4 SWOT анализ[7]

SWOT-анализ – это выявление сильных и слабых сторон организации, а также внешних угроз и возможностей, влияющих на ее деятельность.

Планы организации можно разделить на несколько уровней Рис. 5.

Первоначально формулируется миссия компании. На ее основе разрабатывается стратегический план развития компании. Затем формируются тактические планы, а на их основе – оперативные (текущие планы).

Миссией организации принято называть представление менеджмента компании о ее предназначении, уникальности, социальной значимости и ценностях.

Миссия указывает на смысл существования организации, ее предназначение, ценности, принципы работы и уникальность.

Стратегические планы относятся ко всей организации в целом и рассчитаны на воплощение в долгосрочной перспективе – пять или более лет. Задачей стратегического планирования является обеспечение изменений внутри организации для ее адекватной реакции на изменения, происходящие во внешней среде.

Некоторые компании могут ставить стратегические цели на более отдаленные периоды времени (например, на десять и более лет). Однако в неблагоприятных экономических условиях период стратегического планирования может уменьшаться до одного-двух лет.

В тактических планах указываются действия конкретных подразделений организации, обеспечивающие достижение стратегических целей. Тактические планы обычно рассчитаны на срок до 1 года. Успешное последовательное исполнение нескольких тактических планов обеспечивает претворение в жизнь стратегического плана компании.

В оперативных (текущих) планах определяются цели конкретных отделов и даже отдельных сотрудников организации на ближайшее полугодие или квартал (три месяца) с детализацией по месяцам и даже дням. Кроме того, в организациях могут реализовываться различные проекты, для них разрабатываются отдельные планы – планы проектов.

Любая коллективная деятельность предполагает совместные действия разных людей, направленные на достижение общих целей. Если эти люди не будут должным образом организованы, то и их действия не будут эффективными.

Организация имеет два значения и рассматривается как структура компании и распределение полномочий в рамках иерархии и как функция менеджмента. Организация (как процесс или функция) – обеспечивает эффективность и результативность совместной деятельности людей.

Организация – крайне важная функция менеджмента, так как благодаря ей предприятие или организация превращаются в единый организм, способный слаженно действовать в любых ситуациях.

Организовать – значит распределить между людьми (исполнителями) задачи, ресурсы, полномочия и ответственность и обеспечить их совместную, скоординированную работу.

Если организационная деятельность распространяется не на отдельную группу людей, а на компанию в целом и предполагает сохранение организационных принципов в течение длительного времени, то говорят, что менеджеры создают организационную структуру компании(организационную структуру управления).

Организационная структура (организационная структура управления) – это совокупность всех подразделений компании и всех взаимосвязей между ними в соответствии с иерархией.

Структуру организации можно определить как простую совокупность способов, посредством которых процесс труда сначала разделяется на отдельные рабочие задачи, а затем достигается координация действий по решению этих задач.

Решение о выборе типа и особенностей организационной структуры принимается высшим руководством компании, а ее проектирование базируется на стратегических планах. Структура организации может динамически изменяться в зависимости от требований стратегических целей компании, а также тактики, избранной для достижения этих целей.

Важнейший параметр структуры предприятия – количество уровней иерархии (уровней управления. Различные сочетания этих двух параметров дают различные типы структур управления: многоуровневые с узкими сферами контроля на каждом уровне, «плоские» (имеющая малое число уровней) с широкими сферами контроля на каждом уровне.

Различают четыре типа организационных структур:

- линейная (простая);

- функциональная;

- дивизиональная;

- матричная.

Комбинации типов структур управления дают возможность строить более сложные типы.

В линейной (простой) структуре каждый руководитель обеспечивает руководство подчиненными подразделениями по всем видам деятельности, т.е. является линейным руководителем. Выполняемые работы в такой организации однотипны, а персонал не разделяется по функциям или квалификации Рис. 6.

Функциональная оргструктура создается путем выделения в организации функциональных областей, каждая из которых имеет свою четко определенную задачу (бизнес-функцию) и обязанности. Как правило, в компаниях выделяются такие бизнес-функции, совместное выполнение которых обеспечивает производство продукции и ее сбыт (или оказание услуг клиентам). К таким функциям чаще всего относятся:

- маркетинг (изучение рынка);

- научные исследования и опытно-конструкторские разработки;

- закупки (сырья, материалов, оборудования и т.п.);

- производство продукции;

- сбыт продукции;

- управление финансами предприятия.

Рис. 7 Функциональная структура

Дивизиональная организационная структура управления создается в том случае, когда организация начинает производить разнообразные виды продукции, выходит на новые рынки (регионы, страны) или ориентирует свою деятельность на различные группы клиентов.

Рис. 8 Дивизиональная структура управления

На Рис. 8 показана упрощенная схема дивизиональной ОСУ продуктового типа. Как видно, в состав крупной компании входят три завода (дивизиона), производящих разные виды продукции (мясопродукты, молочные продукты и соки). В этом случае говорят, что в основу построения компании положен принцип продуктовой (товарной) департаментализации. Всей компанией в целом управляет ее топ-менеджмент (иногда говорят, что стратегическое управление осуществляет штаб-квартира компании), а во главе каждого завода находится директор. Директорам предоставлены широкие права по управлению своими дивизионами. Они могут выбирать поставщиков, партнеров, клиентов, вносить изменения в технологию производства, принимать решения по распределению бюджета завода и т.п. Однако вопросы стратегического развития и некоторые другие общие для компании задачи они решают под руководством топ-менеджмента. Как видно, дивизиональная структура управления является децентрализованной, что повышает самостоятельность дивизиональных менеджеров.

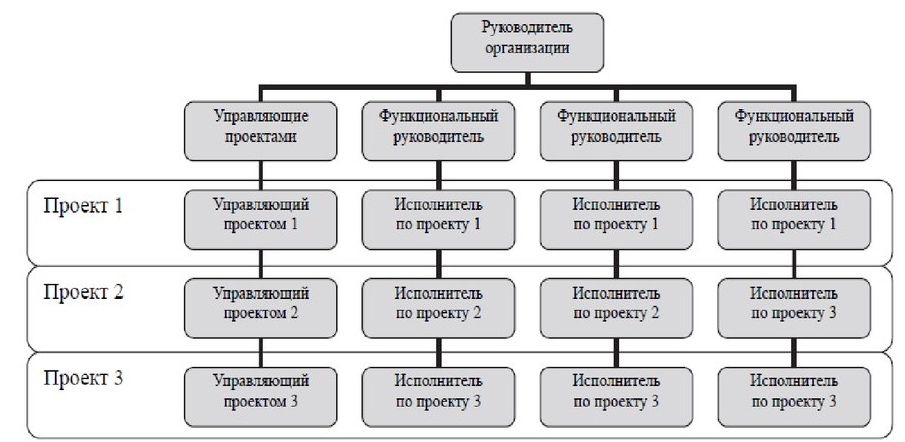

Проектно-матричные организационные структуры иногда называют структурами адхократического типа. Термин адхократия (от лат. ad hoc – «специально для этого») говорит о том, что структура компании может быстро изменяться, адаптируясь к изменяющимся условиям работы. Например, в компаниях, использующих сложные технологические инновации, часто требуется объединять специалистов разных профессий в слаженно функционирующие проектные команды Рис. 9. После завершения проекта команда расформировывается, а ее участники входят в состав вновь создаваемых команд и начинают работу над другими проектами.

Рис. 9 Проектно-матричная структура управления

Если организация как функция менеджмента заключается в распределении власти между членами группы, то мотивация предполагает реализацию властных полномочий в уже устоявшейся системе властных отношений.

Основная задача функции мотивации заключается в том, чтобы сотрудники организации выполняли работу в соответствии с делегированными им обязанностями и сообразуясь с планом. С помощью этой функции менеджмент создает такие условия, в которых становится выгодно и удобно работать всему коллективу. Таким образом, объектом мотивации в организации является персонал – сотрудники, а субъектом – менеджер, руководитель.

Существует большое количество теорий мотивации, которые принято делить на две группы. Первую группу составляют содержательные теории мотивации, в основе которых лежит анализ потребностей и их влияние на мотивы, побуждающие человека к действию. Вторая группа теорий мотивации – это процессуальные теории. Они не отрицают существования потребностей, но считают, что поведение человека во многом определяется его восприятием и ожиданием в конкретной ситуации, а также теми действиями, которые он выбирает для достижения, желаемого для себя результата[8].

Мотивация труда — это побуждение человека к производственной или непроизводственной деятельности для удовлетворения своих материально-бытовых потребностей и запросов, которое достигается за счет его труда. Термином «трудовая мотивация» определяют процесс стимулирования исполнителя или группы людей к деятельности, направленной на достижение целей организации, к продуктивному выполнению принятых решений или запланированных работ. В теоретическом аспекте разработка вопросов мотивации осуществляется в двух основных направлениях: во-первых, в развитии теории удовлетворенности трудом, которая определяет факторы, побуждающие к трудовой деятельности и ее стимулировании; во-вторых, в развитии теорий процесса, которые концентрируют внимание на выборе поведения, способного обеспечить нужные результаты. Все люди по своей природе разные, а значит, неодинаковы и их взгляды на власть, признание, успех, ответственность, продвижение по службе, финансовое вознаграждение.

Понимание содержания мотивации — главный показатель профессионального мастерства руководителя организации. Знание того, почему люди делают то, что они делают — необходимая предпосылка для того, чтобы помочь им реализовать мотивы и предупредить случаи, когда отсутствие мотивов могут вызвать определенные осложнения. Сегодня содержание мотивации понимается учеными по-разному. Например, мотивация по И.С.Завадскому[9] — это совокупная система процессов, отвечающих за побуждение и деятельность. И.Ф.Хмель[10] считает, что мотивация, как явление психическое, является совокупность мотивов.

Мотивацию как процесс можно представить в виде ряда последовательных этапов:

• Первый этап – возникновение потребностей. Потребность – это то, от чего человек стремится освободиться. Потребности бывают различными: физиологические, психологические, социальные.

• Второй этап – поиск путей устранения потребности. Можно удовлетворить потребность, подавить ее или не реагировать на нее.

• Третий этап – определение целей (направлений) действия. Человек фиксирует, что и какими средствами он должен сделать для устранения потребно-

• Четвертый этап – реализация действия. Человек затрачивает усилия, чтобы осуществить действия, которые открывают ему возможность приобретения того необходимого, что нужно для устранения потребности.

• Пятый этап – получение вознаграждения за реализацию действия. Проделав необходимую работу, человек получает то, что он может использовать для устранения потребности, либо то, что он может обменять на желаемое для него.

• Шестой этап – ликвидация потребности. Человек или прекращает деятельность до возникновения новой потребности, или продолжает искать возможности и осуществлять действия по устранению потребности.

Путь к эффективной профессиональной деятельности человека лежит через понимание его мотивации. Только зная то, что движет человеком, побуждает его к деятельности, какие мотивы лежат в основе его действий, можно попытаться разработать эффективную систему форм и методов управления им. На нынешнем этапе развития общества проблема мотивации личности приобрела важное значение, так как решение задач, которые стоят перед обществом, возможно только при условии создания надлежащей мотивационной основы, способной побудить персонал предприятий к эффективной деятельности. Речь идет о применении таких форм и методов стимулирования личности, которые способствуют высокой результативности ее работы. Вся деятельность человека обусловлена реально существующими потребностями. Люди стремятся либо чего-то достичь, или чего-то избежать.

С мотивацией тесно связаны такие понятия как: потребности, побуждение, вознаграждение, ценности, мотивы, стимулы.

Потребности – это психологический или физиологический дефицит чего-либо, отраженный в восприятии человека. Люди по-разному могут пытаться устранять потребности: удовлетворять их, подавлять, не реагировать на них. Потребности могут возникать как осознанно, так и неосознанно, и большая их часть периодически возобновляется. Возобновляться потребности могут в измененной форме, и степень их влияния на человека тоже может быть другой. Потребности нельзя непосредственно наблюдать или измерить, об их наличии можно судить, лишь наблюдая за поведением людей. Более заметной и внешне выраженной формой проявления потребности является интерес, который играет существенную роль в мотивации.

Чувство потребности пробуждает в человеке состояние направленности – побуждение. Побуждение – это ощущение недостатка (отсутствия) чего-либо, которое имеет определенную направленность. Побуждение является поведенческим проявлением потребности и концентрируется на достижении цели. В этом смысле цель осознается человеком как способ удовлетворения потребности. Когда человек достигает цели, его потребности могут быть удовлетворены (полностью или частично) либо не удовлетворены. Поведение людей в будущем зависит от степени удовлетворения, полученной в результате достижения поставленных целей. Люди стремятся повторить то поведение, которое у них ассоциируется с удовлетворением потребностей, и избегают поведения, которое ассоциируется с недостаточным удовлетворением.

Другим элементом побуждения к трудовой деятельности (после потребности) является вознаграждение. Вознаграждение – это то, что человек считает для себя ценным. Различают внешние вознаграждения, которые дает организация (денежные выплаты, льготы либо предоставление товаров и услуг, продвижение по службе) и внутренние вознаграждения, которые дает собственно работа (содержание работы, чувство успеха, удовлетворенность работой, самоуважение, которые человек получает в процессе выполнения работы).

Помимо потребностей и вознаграждения человеком также могут двигать другие причины и основания – ценности. Ценности – это потребности людей, выработанные, обобщенные и общепринятые в результате их взаимодействия и взаимного согласования. Ценности обеспечивают объективную оценку всего того, что происходит в действительности.

Мотив – это внутреннее желание человека удовлетворить свои потребности, которое зависит от множества внутренних и внешних факторов, а также от действия других мотивов, возникающих параллельно с этим. Мотив не только побуждает человека к действию, но и определяет, что и как надо сделать. Таким образом, мотив вызывает действия для устранения проблем, но у разных людей эти действия могут быть абсолютно разными, даже если они обусловлены одной проблемой. Мотивы поддаются осознанию: человек может воздействовать на свои мотивы, приглушать их воздействие или даже устранять их.

Мотивирование – это процесс воздействия на человека с целью побуждения его к определенным действиям путем пробуждения в нем определенных мотивов. Таким образом, мотивация представляет собой основу управления человеком. Эффективность управления в значительной степени зависит от того, насколько успешно осуществляется процесс мотивации.

Стимулы – это раздражители или рычаги влияния, которые вызывают определенные мотивы, это возможность получения средств удовлетворения своих потребностей за выполнение определенных действий. В качестве стимулов могут выступать действия других людей, отдельные предметы, обещания, носители обещаний и возможностей. Человек на многие стимулы реагирует не всегда осознанно, а реакция на некоторые стимулы не всегда поддается контролю. У разных людей может быть разная реакция на одни и те же стимулы.

Стимулирование – это процесс использования разных стимулов для мотивации людей, средство, с помощью которого осуществляется мотивация. Стимулирование имеет различные формы. В практике управления наиболее широкое распространение получило материальное стимулирование. Стимулирование как система представляет собой совокупность таких составляющих:

- производственные условия: нормирование, организация труда, его характер и содержание, морально-психологический климат, стиль руководства, технико-экономическая организация и идейно-воспитательная работа;

- условия жизнедеятельности: материальные и духовные, социальные и политические (потребности, ценности, нормы, установки, привычки, трудовые навыки);

- стимулы: экономические, моральные, коллективные, индивидуальные, правовые, эстетические;

- результаты: экономические (качество труда, производительность, выполнение заданий), социально-экономические (трудовая, творческая активность, дисциплина, отношение к труду), социальные (общественно-политическая активность, развитие личности, гармоничное сочетание интересов личности и общества).

Менеджер должен стремиться к тому, чтобы мотивы деятельности гарантировали максимальное удовлетворение от работы. Любая трудовая ситуация содержит возможности удовлетворения потребности в физической и эмоциональной деятельности, а также элементы любопытства.

Необходимо создавать систему стимулов, соответствующих мотивам работников и направляющих их деятельность в общее русло. Для этого надо знать, как действуют мотивы и стимулы. Стимулы становятся действенными тогда, когда они согласуются с внутренними мотивами работников и отвечают им. Важно также создавать возможности для реализации мотивов.

Знание мотивации позволяет разработать способы достижения максимальной отдачи от подчиненных на основе отчетливого представления об их поведении, о мотивах, заставляющих их работать лучше. Эффективные менеджеры находят способы убедить своих сотрудников, что они сами хотят делать то, что ожидает от них руководитель.

Проблема мотивации приобретает все большее значение, прежде всего потому, что во всех случаях выполнение заданий требует умственных усилий работников.

Существует много стимулов, побуждающих сотрудников хорошо работать, однако среди них нет универсальных. Люди по-разному реагируют на разные стимулы, поэтому менеджер должен владеть большим набором стимулов и постоянно их обновлять.

Современная философия менеджмента отдает предпочтение не влиянию на самого человека, а учету его реальных целей, жизненных ценностей и установок, ожиданий и потребностей и объединения их с целями организации. Человек, который понимает и разделяет ценности своей организации, способен сам для себя устанавливать задачи, искать пути их решения и осуществлять самоконтроль. Таким образом, человек переходит от мотивации к самомотивации.

Человек разочаровывается в работе, если он не почувствовал себя нужным и самостоятельным работником, которому доверяют и которого уважают. Учитывая, что люди с экономической точки зрения являются очень дорогим ресурсом, использоваться этот ресурс должен с максимально возможной эффективностью. Таким образом, перед менеджером стоит непростая задача создания производственных условий, обеспечивающих внутреннее удовлетворение работников.

Исследователи влияния мотивации на человека разработали немало теорий мотивации. Все теории мотивации сходятся на том, что поведение индивида преследует определенную цель и направлено на ее достижение. А его выбор базируется на собственном опыте, осознании возможностей, восприятии текущей ситуации и тому подобное. Мотивацию рассматривают как процесс непрерывного выбора и принятия решений, как циклический процесс постоянного взаимного влияния субъекта действия и ситуации, результатом чего является реальное поведение.

Актуальность поиска действенных механизмов активизации трудовой деятельности персонала обусловила необходимость создания новых методов мотивации. Суть новых методов должна заключаться в индивидуальном подходе, в расширении сферы деятельности работника и привлечении его в дела организации в целом.

В связи с этим, можно выделить три общих приема мотивации трудовой деятельности:

- Приемы, ориентированные на работников.

- Приемы, ориентированные на работу.

- Приемы, ориентированные на организацию.

Мотивация труда является одним из ведущих инструментов управления персоналом, влияющих на экономическое развитие организации. Основными мотивационными факторами являются, во-первых, результаты труда с точки зрения ее социальной значимости и, во-вторых, материальное вознаграждение (то, что ожидается, и то, что получается). Оптимальной является такая мотивация труда, при которой работник осознает свою значимость в (коллективе, обществе и т.д.) и одновременно удовлетворяет ее материальные потребности.

Условия работы, в максимальной степени удовлетворяющие большинство персонала – «идеальная работа», должны отвечать таким требованиям:

- целостность, законченность, определенный результат работы;

- работа оценивается исполнителем как важная и необходимая, то есть такая, которую надо выполнить;

- исполнители могут принимать самостоятельные решения относительно путей и способов выполнения задания (автономность в определенных границах);

- интенсивность и условия обратной связи с исполнителем устанавливаются в зависимости от эффективности его работы;

- вознаграждение за выполненную работу должно быть справедливым с точки зрения исполнителя.

Поощрение персонала должно организовываться по показателям, которые воспринимаются каждым как правильные. Эти действия должны вызывать у работников ощущение справедливости и налаживать работу не только ради удовлетворения собственных потребностей, но побудить к «дружеским отношениям» с администрацией.

Из выше перечисленного становится понятно, что мотивация — это часть трудового процесса, который заключается в повышении экономических результатов деятельности предприятия с помощью материального и духовного стимулирования высоких производственных результатов работника.

Контроль – это количественная и качественная оценка и учет результатов деятельности организации.

Контроль - это функция, выявляющая проблемы, корректирующие деятельность организации до того, как они перерастут в кризис.

Если менеджер знает, какие результаты и к какому времени должны быть достигнуты, то контроль представляет собой ответ на вопрос: «Достигнуты ли эти результаты?».

Существуют три основных вида контроля: предварительный, текущий и заключительный(Рис. 10). По форме осуществления эти виды схожи, так как имеют одну и туже цель: способствовать тому, чтобы фактически полученные результаты были как можно ближе к требуемым. Различаются они только временем осуществления.

Рис. 10 Виды контроля[11]

Предварительный контроль предшествует активной деятельности организации. Это организационный процесс, задача которого — проверка готовности организации, ее персонала, производственного аппарата, системы управления и других элементов к работе. При планировании организации необходимо осуществлять предварительный контроль.

Этот вид контроля применяют в отношении:

- существующей структуры организации, принятых решений;

- персонала;

- состояния материальных и финансовых ресурсов.

Текущий контроль имеет характер управленческой необходимости, имеет цели, использует внешние ресурсы, которые превращаются в ресурсы для внутреннего подкрепления, корректирует отклонения, возникающие в процессе управления.

Текущий контроль осуществляется в форме стратегического и оперативного контроля.

Стратегический контроль имеет в качестве основного объекта эффективность использования ресурсов организации с точки зрения достижения ее конечных целей и ведется по количественным и качественным показателям. Этот контроль сводится к сбору, обработке, оценке информации.

Оперативный контроль ориентирован на текущую производственную и хозяйственную деятельность.

Заключительный контроль связан с оценкой выполнения организацией своих планов и составлением новых планов. Он предполагает всесторонний анализ конкретных результатов деятельности за прошедший период, а также сильных и слабых сторон организации.

Цель системы контроля — это повышение вероятности достижения организационных целей и стандартов.

Основные системы контроля:

- финансовый контроль;

- бюджетный контроль;

- контроль качества;

- контроль материально-технических средств.

Системы контроля имеют тенденцию меняться в зависимости от степени их использования на различных уровнях управления. Системы контроля акцентируют внимание на различных вопросах: от времени проведения контроля (до, во время или после процесса производства продукции) до важности контроля.

Система контроля на предприятии направлена на:

- установление заданного уровня качества, соответствующего требованиям потребителя;

- налаживание производственного процесса с целью повышения качества;

- ликвидацию выявленных недостатков в качестве продукции и производственного процесса;

- обеспечение стабилизации достигнутого уровня качества;

- сокращение издержек производства;

- возможность выполнения заказов в установленные сроки.

Для обеспечения достижения целей организации контроль должен обладать определенными важными свойствами.

- Стратегическая направленность контроля. Для достижения эффективности, контроль должен иметь стратегический характер, т.е. отражать общие приоритеты организации и поддерживать их. Деятельность в областях, которые не имеют стратегического значения, следует измерять не очень часто, и о полученных результатах можно не сообщать до тех пор, пока отклонения не выйдут за установленные пределы. Абсолютный контроль над обычными операциями (такими как мелкие расходы) не имеет смысла и будет только отвлекать силы от более важных целей. Менеджмент должен определить основные виды деятельности, имеющие стратегическое значение, где обязательно должен быть налажен эффективный контроль, даже если эта деятельность с трудом поддается измерению.

- Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решать задачи, стоящие перед организацией. Проведение измерений и информирование об их результатах важно только как средство достижения этой цели. Информация о результатах контроля важна только тогда, когда доходит до тех лиц, которые обладают правом провести на ее основании соответствующие изменения. Когда контролирующий механизм не срабатывает, то чаще всего причина кроется в том, что необходимо усовершенствовать структуру прав и обязанностей, а не процедуру измерений. Таким образом, чтобы быть эффективным, контроль должен быть интегрирован с другими функциями управления. Более того, контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, обеспечивающие ее в выживание в будущем.

- Соответствие целям. Для того чтобы быть эффективным, контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно для организации. Неэффективный механизм контроля может скорее маскировать, а не собирать критически важную информацию.

- Своевременность контроля. Своевременность контроля заключается не в высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение – величина наиболее подходящего временного интервала определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов.

- Гибкость контроля. Контроль, должен быть достаточно гибким и приспосабливаться к происходящим изменениям. Незначительные изменения планов редко бывают сопряжены с необходимостью серьезных изменений в системе контроля. Без достаточной степени гибкости система контроля будет не действенна в тех ситуациях, для которых она предназначалась.

- Простата контроля. Простейшие методы контроля требуют меньших затрат, усилий и более экономичны. Если система контроля слишком сложна и люди, взаимодействующие с ней, не понимают и не поддерживают ее, - такая система контроля не может быть эффективной. Избыточная сложность ведет к беспорядку, являющемуся синонимом потери контроля над ситуацией. Для того чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующие ее.

- Экономичность контроля. Если суммарные затраты на систему контроля превосходят создаваемые ею преимущества, организации лучше не использовать эту систему контроля вообще или же ввести более простой контроль. Для того чтобы определить реальное соотношение затрат и прибыли для системы контроля, необходимо рассматривать как долгосрочные аспекты, так и краткосрочные. Любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроля над ситуацией, а направляет работу по ложному пути.

- Информационная обеспеченность контроля. Большая часть информации, а основании которой принимаются, получается неформальным путем. Количество информации, формирующейся в организации, а также скорости, с которой эта информация изменяется, делает необходимость для руководства применение формальных методов сбора и обработки информации.

Количество информации и возникающие при этом проблемы заметно увеличиваются с ростом размеров организации. Справиться с возрастающим потоком информации так, чтобы администрация могла принимать эффективные решения и успешно вести дела, может помочь информационно-управляющая система. Ее определяют как формальную систему для выдачи администрации информации, необходимой для принятия решений.

Информационно-управляющая система должна выдавать информацию о прошлом, настоящем и предполагаемом будущем. Она должна отслеживать все относящиеся к делу события внутри организации и вне ее. Общей целью этой системы является облегчение эффективного выполнения функций планирования, контроля и производственной деятельности. Самой важной ее задачей является выдача нужной информации нужным людям в нужное время. Однако она не является единственной всеобъемлющей интегрированной системой для удовлетворения всех потребностей администрации в информации. Информационно-управляющая система организации состоит из ряда формализованных и неформализованных систем, каждая из которых служит для принятия решений в некоторой конкретной области.

Значительное место в информационно-управляющих системах занимает компьютеризация. Для целей контроля любого типа компьютеры могут давать управляющим информацию, которая помогает сравнивать плановые и фактические результаты, своевременно обнаруживать расхождение в них и вносить коррективы для разрешения возникающих проблем. Наибольший эффект в этом могут дать системы поддержки принятия решений и экспертные системы.

Организуя контрольные процедуры, очень важно помнить, что контроль может оказывать на сотрудников как положительное, так и отрицательное влияние.

Излишне частый, необоснованно строгий контроль может стать причиной такого поведения сотрудников, когда они будут либо основное внимание уделять только тем видам работы, которые строго контролируются менеджерами, «забывая» о других, либо «изображать» активную и продуктивную работу в то время, когда их контролирует руководитель, не заботясь о качестве и эффективности.

К основным рекомендациям по организации эффективного контроля можно отнести следующее:

- Установление осмысленных стандартов, понятных работникам.

- Организация двухстороннего общения «работник – менеджер».

- Отказ от чрезмерного контроля.

- Справедливое вознаграждение сотрудников по результатам контроля.

Организация является объектом управления, в котором люди и выполняемые ими задачи находятся в постоянной взаимозависимости и взаимосвязи. Для обеспечения синхронизации деятельности и взаимодействия различных частей организации используется координация. Координация представляет собой процесс распределения деятельности во времени, обеспечения взаимодействия различных частей организации в интересах выполнения стоящих перед ней задач. Координация обеспечивает целостность, устойчивость организаций.

Координация (от лат. со – совместно, ordinare – упорядочить) – обеспечение согласованности действий всех звеньев управления, сохранение, поддержание и совершенствование режима работы предприятий (организаций) и обеспечения его бесперебойности и непрерывности.

Координация как функция менеджмента представляет собой вид деятельности по согласованию и упорядочению усилий, объединенных общей целью и совместной деятельностью людей в производственно-хозяйственных организациях, – участников выполнения того или иного задания.

Координация обеспечивает взаимодействие различных частей организации в интересах выполнения стоящих перед ней задач. Координация конкретно определяет кто, что и когда делает, с кем и как взаимодействует, в каком порядке передает собственные результаты труда другим участникам деятельности и пользуется их результатами.

Необходимость в выполнении функции существовала всегда. Если руководство не создаст формальных механизмов координации, люди не смогут выполнять работу вместе. Без соответствующей формальной координации различные уровни управления, функциональные подразделения и отдельные должностные лица легко могут сосредоточиться на обеспечении своих собственных интересов, а не на интересах организации в целом.

Чем выше степень разделения труда и теснее взаимозависимость подразделений, тем больше необходимость в координации. Если работу выполняют два человека в одном подразделении, то координации практически не требуется. В малых организациях, где все работники знают друг друга, обеспечить координацию их работы не представляет сложности. В крупных организациях с высокой степенью специализации и распределения обязанностей достижение необходимого уровня координации требует от высшего руководства определенных усилий. Очевидно, что если деятельность предприятия распределена между десятками подразделений с тысячами сотрудников, то потребность в координации неизмеримо возрастает.

Существует тенденция повсеместного внедрения инновационных технологий в производство и различные виды деятельности, что влияет на развитие систем управления и, в конечном счете, на процесс координации деятельности должностных лиц.

Главная задача функции координации – достижение согласованности в работе всех звеньев организации путем установления рациональных связей (коммуникаций) между ними, характер которых может быть самым разным, так как зависит от координируемых процессов.

Основные приоритеты координации: согласование, сбалансированность, равновесие, страхование, резервирование, управляемость. Координация осуществляется на основе информации с помощью организационных структур, а также посредством создания рабочих групп, информационных систем, назначения координатора.

По своему характеру координационная деятельность бывает:

- превентивная, т.е. направленная на предвидение проблем и трудностей;

- устраняющая, т.е. предназначенная для устранения перебоев, возникающих в системе;

- регулирующая, т.е. способствующая сохранению существующей схемы работы;

- стимулирующая, т.е. улучшающая деятельность системы или существующей организации даже при отсутствии конкретных проблем.

Для выполнения данной функции используются:

- всевозможные документальные источники (отчеты, докладные, аналитические материалы);

- результаты обсуждения возникающих проблем на совещаниях, собраниях;

- технические средства связи, помогающие быстро реагировать на отклонения в нормальном ходе работ в организации.

С помощью этих и других форм связи устанавливается взаимодействие между подсистемами организации, осуществляется маневрирование ресурсами, обеспечивается единство и согласование всех стадий процесса управления (планирования, организации, мотивации и контроля).

В организациях, ориентированных на долгую и плодотворную работу, координация рассматривается как дополнение и расширение функции организации. В процессе реализации данной функции руководителями высших уровней часто осуществляется в основном лишь координация внешних связей. В других случаях, например, при формировании программно-ориентированных систем типа творческих групп, координация становится основной организующей функцией, ибо в данных системах требуется не жесткая формализация, а лишь согласованность творческих усилий, целенаправленность на идеи, их мотивированность. Рабочая группа – это, как правило, временный коллектив, сформированный для решения конкретной краткосрочной проблемы с привлечением представителей различных служб. Достоинством такой группы является возможность ее формирования в сжатые сроки, что позволяет оперативно решать возникающие вопросы.

Координация посредством информационных систем предполагает обмен информацией внутри подразделений и между ними с помощью компьютерной сети. Такая информационная система позволяет составлять и распространять электронным способом отчеты, памятные записки, бюллетени и другие документы.

Название: ООО «Агрофирма Ариант»

Адрес: Россия, г. Челябинск, ул. Блюхера, 211.

Структура предприятия: Фабрика Мясной гастрономии, Мясоперерабатывающий завод «Перант», Миасский мясоперерабатывающий завод, Комбикормовый завод, Завод по переработке отходов, Свинокомплексы, Цех убоя, Торговый Дом «Ариант».

Сфера деятельности.

Компания «Ариант» — крупнейший агропромышленный холдинг, лидер по производству мясной продукции в Уральском регионе Рис. 11.

Рис. 11 Замкнутый цикл производства ООО "Агрофирма Ариант"

Уникальность холдинга заключается в принципе замкнутого производственного цикла: от формирования собственной сырьевой базы до продажи готовой мясной продукции в сети фирменных магазинов. Это позволяет компании строго контролировать каждый этап производства — от поля до прилавка — и формировать самостоятельную ценовую политику.

На производстве работает более 700 сотрудников. На каждом этапе за ходом производственного процесса следят компьютеры. На предприятии реализованы технические регламенты, существующие в Европе и Америке. Это квинтэссенция опыта европейских производителей. Продукция - качественный прорыв в пищевой региональной индустрии.

Производственная мощность мясоперерабатывающего комплекса составляет 140 тонн продукции в сутки. На всех этапах строительства были применены «ноу-хау» ведущих европейски специалистов: это и «умная» система промышленного холода, и полностью автоматизированные процессы в цехах, и уникальное экологичное напольное покрытие. Комплекс позволит выпускать продукцию, отвечающую самым высоким стандартам мирового уровня.

Миссия – это основная цель организации, ясно выраженная причина её существования. Миссия агрохолдинга: «Качественная продукция от поля до прилавка».

Стратегическими планами развития агрохолдинга в 2012 году были:

- Повысить рентабельность деятельности предприятия;

- Добиться конкурентного преимущества на рынке мясной продукции в Уральском регионе;

- Расширить рынки сбыта;

- Увеличить привлекательность продукции за счет качества сырья и прозрачности технологий производства;

- Обеспечить максимальную безопасность продукции;

- Добиться стабильной ценовой политики(снизить себестоимость продукции), увеличить покупательскую способность не смотря на изменение экономической ситуации в стране;

- Обеспечить качественную и своевременную поставку продукции(увеличить удовлетворенность клиентов);

- Обеспечить жителей Уральского региона новыми рабочими местами;

- Создать условия для личностного, профессионального и материального роста сотрудников.

Для выполнения стратегических планов развития руководством предприятия были приняты следующие стратегические решения:

- Строительство завода по убою скота 120 голов в час. Данное решение позволило предприятию полностью обеспечить собственное производство качественным сырьем по низкой себестоимости, а также расширить рынки сбыта мясного сырья для производственных предприятий России;

- Строительство мясоперерабатывающего комплекса «Фабрика мясной гастрономии». Новейшее оборудование, полная интегрированность с программным комплексом управления, полная прослеживаемость прохождения сырья от поставки до выхода готовой продукции, идеальное санитарное состояние помещений, оборудования и персонала позволило повысить качество и объемы выпускаемой продукции.

- Строительство завода по изготовлению замороженной продукции позволило расширить ассортимент продукции, а также сократить не ликвидность сырья(скоропортящаяся продукция).

- Строительство завода по переработке отходов обеспечило снижение затрат на переработку, а также позволило вырабатывать необходимый для кормов животных компонент – мясокостную муку, которую ранее закупали по рыночной цене.

- Расширение собственной торговой сети магазинов с 200 до 700 позволило расширить как рынок сбыта так и доступность продукции собственного производства(«Магазин у дома»).

- Строительство новейших энергетических центров обеспечило снижение затрат на электрическую энергию, а также обеспечило бесперебойную работу всего агрохолдинга несмотря на прекращение подачи энергоресурсов(аварии на электростанциях города).

- Оборудование GPS собственного автопарка и внедрение программных средств по обеспечению логистики доставки продукции позволило обеспечить сетевых клиентов, собственные торговые точки, а также всех покупателей бесперебойными поставками продукции. Также за счет оптимизации маршрутов доставки – снизить себестоимость продукции.

- Внедрение программных комплексов по управлению бизнес процессами предприятия позволило оптимизировать работу сотрудников, повысить эффективность управления, координацию работы всех подразделений и обеспечило «гибкость» предприятия на изменения внешних факторов.

В соответствии со стратегическими планами и решениями были разработаны тактические и оперативные планы предприятия. Выданы конкретные поручения подразделениям, обозначены сроки и ответственные.

Все строительные работы по объектам, а также обеспечение оборудованием были переданы инженерно-технической службе во главе с директором по техническим вопросам.

Задачу по оборудованию предприятия санитарными комплексами, организацию лабораторий, разработку планировки санитарных зон и разработку программ обеспечения санитарного состояния распределили на директора по качеству.

Открытие новых торговых точек вменили Директору торгового дома.

За автоматизацию предприятия, установку программных комплексов и оборудования назначили ответственным Директора по инновационным проектам.

За планирование, соблюдение расхода денежных средств, а также за привлечение заемных средств отвечал Финансовый директор.

За вывод новых продуктов на рынок, маркетинговые мероприятия – Директор по маркетингу.

Таким образом, планы предприятия разбились на более мелкие, вполне реалистичные и достижимые, с определенными сроками и ответственными.

Внутри подразделений планы разбились на проекты и задачи, контролируемые ежемесячно.

На май 2019г. ООО «Агрофирма Ариант» достигла целей, которые были поставлены в 2012г. На текущий момент стратегическое планирование, как и ежемесячное в ООО «Агрофирма Ариант» отсутствует.

Проведем оценку сильных, слабых сторон предприятия(возможности, преимущества, угрозы, недостатки (Рис. 12)).

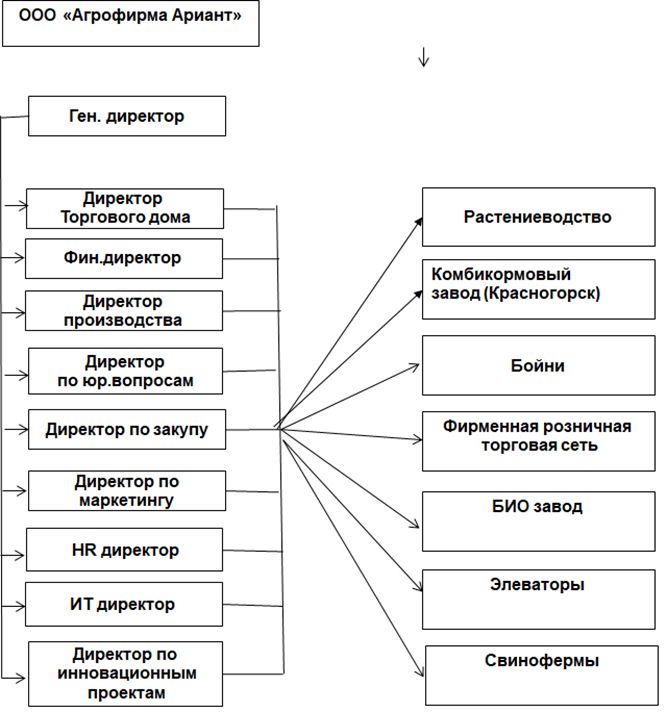

Организационная структура ООО «Агрофирма Ариант» до мая 2019г. изображена на Рис. 13 .

Рис. 13 Организационная структура управления ООО "Агрофирма Ариант"

Как видно из схемы структура управления в ООО «Агрофирма Ариант» смешанного типа была функционально-дивизиональная. Генеральному директору подчиняются руководители функциональных направлений. Функциональные руководители осуществляют контроль и руководство в рамках своих полномочий на удаленных подразделениях(заводах, дивизионах).

На текущий момент, после смены руководства предприятия структура ООО «Агрофирма Ариант» представляет собой простую линейную, где Генеральный директор распределяет задачи непосредственно подчиненным. А руководители подразделений(дивизионов) не имеют права принимать решения.

С мая 2019г. сотрудники предприятия не знают стратегических целей, не распределены зоны ответственности и задачи. Управление организацией происходит в перспективе одного дня.

До мая 2019г. основной ценностью ООО «Агрофирма Ариант» были ее сотрудники. HR директор ставил стратегические цели в области управления персоналом, такие как:

- внедрение культуры эффективности,

- привлечение и удержание высокоэффективного мотивированного персонала,

- непрерывное развитие сотрудников,

- улучшение имиджа компании как привлекательного работодателя.

Мотивация персонала разрабатывалась исходя из ценностей сотрудников и направленности на эффективный труд. Руководство ООО «Агрофирма Ариант» заботилось о сотрудниках и предоставляла следующие мотивационные меры и социальные гарантии:

- официальное трудоустройство;

- полный социальный пакет;

- официальная заработная плата (выплаты дважды в месяц);

- компенсация ГСМ при использовании личного транспорта в служебных целях;

- компенсация расходов на мобильную связь;

- доставка служебным транспортом до места работы;

- питание по льготной стоимости;

- предоставление спецодежды;

- компенсация при прохождении медосмотров;

- условия обучения и возможность карьерного роста;

- компенсируемые корпоративные мероприятия;

- подарки детям сотрудников и сотрудникам к праздникам.

Руководителям среднего звена ООО «Агрофирма Ариант» было предоставлено право премировать достойных сотрудников по результатам выполнения целей предприятия, применять систему KPI, отправлять сотрудников на обучение и выставочные мероприятия.

Руководствуясь Конвенциями Международной организации труда, ООО «Агрофирма Ариант» соблюдает международные стандарты по вопросам продолжительности рабочего дня и условий труда, заработной платы, вознаграждения за труд, социального страхования, предоставления оплачиваемого отпуска, охраны труда.

С мая 2019г. в ООО «Агрофирма Ариант» искоренили следующие мотивационные меры воздействия на сотрудников:

- предоставление спецодежды;

- компенсация при прохождении медосмотров;

- условия обучения и возможность карьерного роста;

- компенсируемые корпоративные мероприятия;

- подарки детям сотрудников и сотрудникам к праздникам;

- премирование сотрудников по результатам выполнения целей компании;

- применение системы KPI;

- обучение и посещение выставочных мероприятий с целью повышения квалификации сотрудников и применения полученных знаний на практике.

Самыми действенными демативационными мерами воздействия явились:

- Перенос начала рабочей смены;

- Расформирование подразделений с последующим принудительным увольнением сотрудников по собственному желанию;

- Закрытие действующих проектов на предприятии;

- Отказ от подрядных работ, закрытие действующих договоров;

- Отказ оплат контрагентам за выполненные работы;

- Перебои в обеспечении предприятия товарами хоз.назначения;

- Приведение орг.структуры к линейному виду, когда сотрудник подразделения не имеет возможности решить ни один вопрос с руководителем подразделения;

- Назначение номинального ген.директора, который не имеет права решать вопросы без инвестора;

- Отсутствие системы совещаний, системы записи к руководителю, а также системы подписания служебных записок;

- Отсутствие знаний информационных систем предприятия.

Вышеперечисленные изменения в функциональном управлении предприятия, а также меры воздействия на сотрудников привели к массовому увольнению квалифицированного персонала и сотрудников рабочих специальностей, что не является показателем эффективного менеджмента.

Функции контроля на предприятии реализованы двух видов: внешние и внутренние.

К внешним уровням контроля относятся:

- Контроль гос. органов.

Россельхознадзор производит тотальный контроль всей отгружаемой продукции на предприятии. Каждая поставка сопровождается удостоверением качества и ветеринарным свидетельством, оформленным в федеральной информационной системе Меркурий.

Санэпидемстанции проводят регулярную проверку санитарного состояния торговых точек.

Инспекции пожарной безопасности производят проверки соответствия эксплуатации помещений установленным нормам законодательства.

- Контроль потребителей.