Формы организационного построения банков: сравнительный анализ

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Одной из важных задач по выводу предприятия из кризисной ситуации является выбор такой оптимальной организационной структуры, которая лучше всего отвечала бы целям и задачам предприятия, воздействующим на него внутренним и внешним факторам в существующих и ожидаемых условиях функционирования, а также реализуемым стратегиям.

Степень разработанности темы исследования. Весомый вклад в разработку проблемы проектирования и развития организационных структур управления внесли зарубежные ученые П. Друкер, А. Гарднер, М. Вебер, А. Чандлер, Д. Гибсон, Т. Коно, А. Минтцберг, Р. Холл, А. Хоскинс и другие. Они исследовали взаимодействие процессов планирования и проектирования организационных структур управления, развитие бюрократических и органических структур.

Современное состояние заявленной проблемы. В последнее время приобретают актуальность вопросы применения процессного подхода к формированию систем управления предприятиями, в связи с этим российские исследователи проявляют интерес к данной сфере. Так, процессный подход в управлении предприятиями изучается в работах таких авторов, как: Е. Ф. Жукова, Ю. А. Соколова, Бондаренко Т.Г., Клочкова А.А. и др.

Однако, несмотря на множество научных публикаций по вопросам организационных структур управления предприятиями, проблема их оптимизации по мере изменения внутренней и внешней среды остается малоизученной.

Цель работы – провести сравнительный анализ организационного построения коммерческих банков.

Для достижения поставленной цели при написании работы определены следующие задачи:

- изучить теоретические аспекты построения организационных структур предприятия;

- провести анализ построения организационных структур;

Объект исследования – ПАО «ВТБ» и ПАО «Сбербанк» Предмет исследования - совокупность отношений, возникающих в процессе оптимизации организационных структур управления предприятиям.

При написании работы применялись следующие методы: системно-структурный, аналитический, социологический, статистический.

Теоретической основой при написании работы послужили учебники, учебные пособия и монографии ряда российских ученых, посвященные теме исследования, научные статьи.

По структуре работа состоит из введения, двух глав, посвященных теме исследования и отражающих поставленные при написании работы задачи, заключения и списка использованных источников и литературы. Название глав отображает их содержание.

1 Теоретические аспекты построения организационных структур предприятия

1.1 Виды и классификация организационных структур менеджмента

Под организационной структурой управления понимается упорядоченная совокупность постоянно взаимосвязанных элементов, обеспечивающих функционирование и Развитие организации в целом. Организационная структура управления определяется также как форма разделения и кооперации управленческой деятельности, в которой процесс управления осуществляется в соответствии с функциями, направленными на достижение целей и задач. С этих позиций структура управления представлена в виде системы оптимального распределения функциональных обязанностей, прав и обязанностей, порядка и форм взаимодействия между ее органами управления и работающими в них людьми.

Ключевыми понятиями структур управления являются элементы, ссылки (отношения), уровни и полномочия. Элементами организационной структуры управления могут быть как отдельные сотрудники (руководители, специалисты, сотрудники), так и службы или административные органы, в состав которых входит определенное количество специалистов, выполняющих определенные Функциональные обязанности. Существует два направления специализации элементов организационной структуры управления:

а) в зависимости от состава структурных подразделений организации, звенья структуры управления, осуществляющие Маркетинг, менеджмент производства, научно-технического прогресса и т. д. определены.;

б) исходя из характера функций, выполняемых в процессе управления, органы планирования, организации производства, труда и управления, контролирующие все процессы в организации.

Если руководство организации решило ввести в организационную структуру управления новый орган, например, отдел маркетинга (который ранее никто не выполнял), то необходимо одновременно ответить на следующие вопросы: какие задачи будет решать Новый Отдел? Кому он будет непосредственно подчиняться? Какие органы и подразделения организации предоставят ему необходимую информацию? На каких иерархических уровнях будет представлена новая услуга? Какие полномочия возложены на Новый Департамент? Какие виды связи должны быть установлены между новым отделом и другими отделами?

Увеличение количества элементов и уровней в организационной структуре управления неизбежно приводит к многократному росту числа и сложности связей, возникающих в процессе принятия управленческих решений; следствием этого нередко является замедление процесса управления, что в современных условиях тождественно ухудшению качества управления организацией.

При этом при разработке новой организационной структуры управления не следует забывать о требованиях к организационным структурам.

Важный фактор формирования управленческих структур-уровень развития информационных технологий. Общая тенденция к децентрализации" электронного интеллекта", то есть, увеличение количества персональных компьютеров, при расширении использования локальных сетей на уровне предприятия приводит к ликвидации среднего и нижнего уровней. Это относится прежде всего к координации работы подчиненных звеньев, передаче информации, обобщению результатов деятельности отдельных сотрудников. Прямым результатом использования локальных сетей может быть расширение сферы управления.

В этом контексте следует отметить, что современное развитие информационных систем приводит к формированию нового типа предприятий, которые в Западной литературе название "виртуальных" компаний (организаций). По их мнению, их тесное взаимодействие обеспечивает совокупность независимых (обычно малых) предприятий, аналогичных информационной сети. Единство и приверженность этих фирм достигаются благодаря гибкой электронной связи на базе информационной технологии, которая пронизывает буквально все сферы их деятельности.

В современной теории управления существует два типа управления организациями: бюрократический и органический. Они базируются на принципиально разных основаниях и имеют специфические особенности, позволяющие определить направления их рационального использования и перспективы дальнейшего развития. Ключевыми концептуальными положениями нормативной модели рациональной бюрократии являются:

- четкое разделение труда, использование квалифицированных специалистов в каждой должности;

- иерархия управления, в которой подчиненный уровень подчинен и контролируется начальником;

- наличие официальных правил и норм;

- дух формальной безличности, характерный для исполнения должностными лицами своих обязанностей;

- набор в соответствии с квалификационными требованиями для этой должности, а не с субъективными оценками.

Основными понятиями бюрократического управления являются рациональность, ответственность и иерархия. Сам Вебер считал ликвидацию перемещения человека и должности в центральную точку концепции, поскольку состав и содержание управленческой работы должны определяться на основе потребностей организации, а не людей, работающих в ней.

Еще одним недостатком бюрократических структур является их неспособность управлять процессом изменений:

- решения принимаются на основе обсуждения, а не базируются на авторитете, правилах или традициях;

- обстоятельства, которые учитываются при обсуждении проблем-это доверие, а не сила, убежденность, не команда, работающая над единой целью, не ради выполнения должностных инструкций;

- основными объединяющими факторами являются миссия и стратегия организации;

- творческий подход к работе и кооперации базируется на связи между деятельностью каждого индивида и миссией;

- правила работы формулируются в виде принципов, а не принципов;

- распределение работы между сотрудниками определяется не их должностями, а характером решаемых задач;

- постоянную готовность к проведению прогрессивных изменений в организации.

Следует отметить, что органический тип структуры управления находится только на начальной стадии своего развития, а в" чистом " виде до сих пор используется несколькими организациями. Но элементы этого подхода к структуре управления получили широкое распространение, особенно в тех компаниях, которые пытаются приспособиться к динамично меняющейся среде.

Управление организацией осуществляется на базе определенной структуры, которую самостоятельно разрабатывает администрация организации. Структура организации – это элемент внутренней среды организации, в частности состав и соотношение ее внутренних звеньев (цехов, участков, отделов и других подразделений), составляющих единый хозяйственный объект. Различают общую, организационную и производственную структуру организации.

Под общей структурой организации понимается комплекс производственных подразделений и подразделений, обслуживающих работников, а так же аппарат управления организации.

Виды организационных структур

1) Линейная структура управления (иерархическая) (ЛСУ) – состоит в том, что управляющее воздействие на объект могут отдавать приказы только через одно лицо – инженер, который в свою очередь получает официальную информацию от лиц, которым он подчиняется.

В данном случае этот менеджер в праве самостоятельно принимать решения, изменять стратегию отдела. Применяется в условиях функционирования мелких предприятий с несложным производством, где, как правило, отсутствует мощная корпоративная среда [7, с. 95].

В настоящее время такая структура используется при небольшом производственном цикле, при производстве однородной продукции на небольших производственных участках.

Преимущества ЛСУ:

а) простота применения;

б) чётко прослеживаются все каналы коммуникации

в) все обязанности и полномочия чётко распределены;

г) быстрое и оперативное принятие решений;

д) достаточная качественная дисциплина.

Недостатки ЛСУ:

а) данная структура слишком жёсткая;

б) не гибкая;

в) нестабильность к дальнейшему росту и развитию предприятия.

ЛСУ ориентирована на:

а) большие объёмы передаваемой информации от одного уровня управления к другому;

б) ограничение у подчинённых инициативы.

Данная структура предъявляет высокие требования к квалификации руководителей и их компетенции по всем вопросам производства и управления подчинёнными.

Если производство начинает расширяться, тогда возрастает объём продаж, увеличивается доля рынка, задействованы большие масштабы производства, то, как правило, руководители переходят к функциональному управлению.

2) Функциональная структура управления (ФСУ) – исторически сложилась, как неизбежный результат сложности и комплексности управляемого процесса [8, с. 83].

Особенность ФСУ в том, что хотя и сохраняется принцип единоначал, но по отдельным функциям управления формируются подразделения работников, которые обладают навыками и знаниями рабочих в данной области управления.

В принципе создание ФСУ сводится к группировке персонала в зависимости от тех задач, которые они выполняют.

Традиционно-функциональные блоки управления представляют собой отделы предприятия(отдел сбыта, кадров). Если размер всей организации или входящих в неё отделов очень большой, то отделы можно подразделить на более мелкие подфункциональные отделы. Они будут наз. вторичными или производными. При этом необходимо соблюдать управленческую осторожность для того, чтобы отдел, либо подраздел не ставили свои цели выше, чем цели компании. Основная идея данной структуры состоит в том, чтобы максимально использовать преимущества специализации и не допускать перезагрузки производства.

Поэтому на практике, как правило, используется смешанный тип организационной структуры, который называется линейно-функциональный

3) Линейно-функциональная структура (ЛФС) – представляет собой наиболее распространённый вид иерархической структуры в менеджменте [9, с. 96].

Её основу представляют так называемый «шахтный метод построения» и специализация управленческого процесса по функциональной подсистеме организации (маркетинг, производство, отдел исследования и разработки, финансы предприятия и персонал). По каждой из этих подсистем формируется иерархия отдельных служб, которые называются «шахта», пронизывающая всю организацию по скалярной цепи управления.

Результаты работы каждой службы оцениваются спец. службами высшего аппарата, которые дают оценку каждой деятельности служб по основным ключевым показателям менеджмента(эффективность, качество, скорость выполнения работы). Соответственно строится при данной структуре и спец. система поощрения кадров.

Существенным препятствием к эффективности использования данной структуры является то, что она не позволяет быстро реагировать на изменения в области науки и техники, которые чаще всего приводят компанию к разбалансировке отношений между функциональными подсистемами.

Данное положение усугубляется утратой гибкости во взаимоотношении персонала организации и управленческим аппаратом.

Недостатки ЛФС:

а) несоответствие между ответственностями и полномочиями руководителей разных уровней и подразделений;

б) чрезмерное злоупотребление нормами управления(одному человеку подчиняется от 8 и до … чел.)

в) формируются нерациональные информационные потоки;

г) не учитывается специфика работы каждого подразделения;

д) отсутствуют нормативные и регламентирующие документы.

4) Дивизиональная структура (ДСУ) – применяется и связана с большим ростом организации, она связана также с процессами диверсификации. Конкуренция заставляет руководителей концентрировать всё больше внимания и усилий на конечный результат.

Как правило, данный рост компании заставляет её состоять как можно из больших самостоятельных элементов, которые названы дивизионы. Данные дивизионы в праве самостоятельно принимать решения, но при этом они жёстко контролируют общекорпоративные уровни организации. Ключевыми фигурами в управлении организацией с дивизиональными структурами становится не руководствующий функциональный подраздел, а менеджеры, которые возглавляют производственные отделения [11, с. 65].

Структуризация организации по отделениям производства, как правило происходит по одному из трёх критериев:

а) по выпускаемой продукции и предоставленным услугам;

б) по обслуживающей территории;

в) потребительская ориентация.

Такой подход обеспечивает более тесную связь произв. с потребителями. Существенно ускоряет его реакцию на изменения во внешней среде.

В результате расширения границ этих компаний дивизиональная структура даёт право каждому дивизиону повышать экономическую эффективность и самостоятельность.

ДСУ приводит к росту крупной иерархичности и управления только в вертикальном порядке.

Данные структуры требуют промежуточные уровни менеджмента для координации рабочих отделений и их групп.

Дублированные функции управления на разных уровнях приводят в конечном счёте к колоссальным затратам на содержание управляемого аппарата, что являя большим минусом данной структуры, но при этом данный минус покрывается большим объёмом произв. и захватов больших объемов рынка.

В данной структуре используется централизация и децентрализация.

5) Проектная структура организации – служит для ускорения процессов, связанных с научными исследованиями, разработками и нововведениями [11, с. 66].

Проектом считается любой процесс целенаправленных изменений в организации. Управление проектами включает в себя:

а) определение целей проекта;

б) формирование правильной орг. структуры;

в) планирование и организацию управления работниками;

г) координирующую и регулирующую функции.

По завершению проекта данная структура распадается, сотрудники переходят либо на новый проект, либо возвращаются на свою постоянную должность.

Такая структура обладает большей гибкостью и приводит к эффективному выполнению всех программ проекта.

6) Матричная структура управления (МСУ) – помогает решить проблемы, связанные с деятельностью базовых звеньев в компании. Она представляется в виде «решётки» построенной на принципе двойного подчинения исполнителей.

1.2. Понятие банка и банковских операций. Система управления коммерческим банком

Коммерческий банк – это кредитное учреждение, специализирующееся на оказании банковских услуг физическим и юридическим лицам. Слово «коммерческий» в названии структуры, означает, что главным приоритетом в деятельности банка является получение прибыли. Деятельность коммерческих банков находится под надзором Центрального банка страны и осуществляется на основании лицензии на совершение банковских операций, которая также выдается Центробанком.

Подобия первых банков появились в Древней Греции. Однако они осуществили только одну банковскую операцию-хранение денег и ценностей. Эту роль играли различные церкви и церковные учреждения.

С развитием государств Древнего мира, товарооборот между ними увеличился, и поскольку в то время было много разных денег, необходимо обменять деньги на другую. Слово «Банк» происходит от итальянского «PAP», стол, за которым сидел меняла [20, с. 9].

Впоследствии, помимо валютных операций, Банк начал заниматься кредитованием. Точнее, они выпустили деньги под залог, с обязательной выплатой процентов по возврату. Залогом могут быть ценные вещи, недвижимость, скот, рабы.

В средние века людей, которые занимались кредитованием, стали называть ростовщиками. И процедура ростовщичества. Сейчас это слово является нарицательным и означает, заем денег очень высокой процентной ставкой. Операциями по хранению денег, в средневековой Европе, до сих пор занимались представители Церкви.

В начале 15 века Генуя стала иметь первые банки современной модели. Они были сформированы представители купеческих гильдий, менялы и ростовщики. Первым коммерческим Банком стал Банк Святого Георгия, основанный в 1407 году. Помимо финансовой деятельности, Банк управлял Генуэзскими колониями на Корсике и в Газарии [12, с. 86].

Старейшим коммерческим Банком нашего времени является итальянский Банк Monte dei Paschi di Siena (Монте Дей Паски ди Сиена). Он был основан в 1472 году в Сиене и на сегодняшний день имеет более 2000 филиалов в Италии и Европе. Монте дей Паски ди Сиена Банк обслуживает более 4,5 миллионов клиентов и является одним из ведущих итальянских банков.

Деятельность коммерческих банков осуществляется посредством различных банковских операций. Эти операции делятся на три основные группы: активные, пассивные и посреднические. Комиссионные и посреднические операции включают в себя инкассовые и расчетные операции, осуществляемые от имени клиента. Оплата этих банковских услуг может составлять абонентскую плату или процент от суммы сделки.

Активные и пассивные операции оказывают существенное влияние на использование и развертывание основных банковских ресурсов. Активные операции обеспечивают доходность и ликвидность Банка, и поэтому им придается большое значение в распределении средств. Существует четыре основные группы активных операций:

- Кассовые операции (получение, хранение и выдача наличных денежных средств);

- Кредитные операции (предоставление денежных средств в процессе кредитования);

- Покупка ценных бумаг;

- Инвестиции в основные средства (недвижимость, земля, производство).

- Инвестиционные стратегии банка различаются в зависимости от сферы деятельности и направленности. Некоторые банки ориентируются на кредитование, другие компании вкладывают деньги в ценные бумаги или промышленность.

Активные операции делятся на прибыльные (прибыльные) и нерабочие. Первый вид включает в себя кредитование и инвестиции в ценные бумаги, а второй-кассовые операции и инвестиции в основной капитал. Активы также делятся на ликвидность и риск.

Пассивные операции, в отличие от активных, направлены не на инвестирование, а на формирование и накопление средств. Пассивные операции - это не что иное, как привлечение дополнительного капитала. Они делятся на две группы:

- Формирование собственных ресурсов, не требующих возврата (привлечение средств за счет дополнительных инвестиций собственников Банка);

- Денежный кредит от третьих лиц с последующим возвратом (Депозитная программа).

Размер уставного капитала банка зависит от успешности пассивных операций. А сумма денег, которую банк может потратить на получение прибыли, напрямую зависит от ее размера.

Ликвидность коммерческого банка является одним из основных показателей успешной работы учреждения. Ликвидность не следует путать с платежеспособностью. Платежеспособность-это отношения между Банком и его клиентами, при которых кредитная организация способна в полном объеме и своевременно выполнять свои обязательства. А ликвидность-это способность Банка трансформировать свои активы в наличные деньги для погашения всех своих долговых обязательств. Ликвидность является необходимым условием платежеспособности Банка [13, с. 76].

При необходимости погашения долговых обязательств коммерческие банки осуществляют платежи с использованием следующих ликвидных активов:

- Денежные средства Банка, хранящиеся на наличных и корреспондентских счетах в других банках;

- Активы, которые можно быстро обналичить;

- Межбанковский кредит;

- Выпуск ценных бумаг банковские обязательства (депозитные сертификаты, банковские векселя).

Привлечение ликвидности обычно происходит в двух случаях: для погашения депозитов и для спроса на кредитование. Ликвидность коммерческих банков контролируется Центральным банком страны.

Первый частный Коммерческий Банк России открылся в Санкт-Петербурге в 1864 году. После этого в 1870 году были основаны Азовский и Волго-Камский берега. Последний специализировался на кредитовании внутренней торговли и сыграл значительную роль в подъеме российской экономики в конце XIX-начале XX веков. К началу 1918 года количество российских коммерческих банков 31. В стране насчитывалось почти 500 отделений банков.

После образования СССР была введена одноуровневая банковская система. Были упразднены все частные коммерческие банки и создан Единый государственный Банк СССР. В ее состав вошли следующие подразделения, осуществляющие деятельность в определенной сфере народного хозяйства:

- Промстройбанк (строительная отрасль, промышленность и транспорт);

- Агропромбанк (сельскохозяйственная промышленность);

- Жилпромбанк (ЖКХ, Легкая промышленность и торговля);

- Сбербанк (обслуживание вкладов и кредитование населения);

- Внешэкономбанк (обслуживание экспортно-импортных операций).

В декабре 1990 были приняты законы о банковской деятельности, банках и создании Центробанка СССР. Таким образом, банковская система страны снова перешла на двухуровневую. На сегодняшний день в Российской Федерации функционируют 834 коммерческих банка. При этом по настоящему крупными банками с размером уставного капитала более 10 млрд. рублей являются только 27 банков. Последние 7 лет количество российских коммерческих банков неуклонно снижается и по прогнозам специалистов через несколько лет в России будет работать около 500 – 600 коммерческих банков [9, с. 88].

Управление банком имеет многоуровневую структуру. Поскольку большинство современных коммерческих банков создаются в форме акционерных обществ, высшим органом управления в них является общее собрание акционеров. Высший орган управления в банке, созданном в форме общества с ограниченной ответственностью, – общее собрание пайщиков.

Собрания собственников кредитных организаций, в соответствии с действующим законодательством и их уставами, проводятся не реже одного раза в год.

В промежутках между собраниями акционеров или пайщиков оперативное управление банком осуществляет совет директоров, который избирается собственниками.

В функции совета директоров входит:

- определение стратегических целей и формулирование политики,

- подбор сотрудников на руководящие посты,

- создание комитетов.

В крупном банке обычно есть как минимум четыре комитета: административный, решающий текущие вопросы; кредитный, который дает заключения о выдаче займов; комитет по доверительной деятельности, отвечающий за инвестирование средств; ревизионный, проверяющий финансовое состояние подразделений кредитной организации.

Председатель совета директоров обычно не занимается оперативным управлением. Он созывает и ведет заседания совета директоров, участвует в выработке стратегических решений, представляет банк на различных форумах.

Текущей деятельностью современной кредитной организации, как правило, руководит президент, который избирается общим собранием акционеров.

На президента или председателя правления возложено оперативное управление банком. Реальная роль президента зависит от многих обстоятельств. В круг его обязанностей часто входит налаживание связей банка с властями, общественными организациями и другими финансовыми учреждениями. Он участвует в выработке оперативных решений, дает указания о выдаче крупных кредитов, оценивает перспективных клиентов и т. п. [14, с. 85].

В крупных кредитных организациях вместе с президентом работает ряд вице-президентов, отвечающих за отдельные направления деятельности банка. Они руководят ключевыми отделами и региональными подразделениями.

Кроме того, к высшим должностям финансового учреждения принято относить руководителя казначейства, главного бухгалтера и ревизора.

Руководитель казначейства отвечает за непосредственное осуществление всех оперативных функций, является связующим звеном между главными отделами банка. По его указанию и с его разрешения производится учет и продажа векселей, акцептование тратт, индоссирование различных документов. Под его контролем осуществляется выдача ссуд, прием депозитов, покупка и продажа ценных бумаг для банка. Он отвечает за кассовые операции, банковскую документацию и отчетность.

Как правило, одна из функций руководителя казначейства – контроль за текущей ликвидностью кредитной организации, то есть сведение поступающих и исходящих платежей, поддержание необходимых остатков денежных средств.

Главный бухгалтер возглавляет бухгалтерскую работу и отдел статистики, а также занимается проблемами введения новых методов работы, автоматизацией и т. п.

Ревизор осуществляет комплексную и выборочную проверку работы банка, его отдельных подразделений.

Вывод. Система управления любой организацией состоит из нескольких взаимосвязанных подсистем, управляющих различными видами ресурсов для достижения коммерческих или некоммерческих целей. Принцип создание подразделений может быть основано на географическом расположении основных фондов, ассортимент продукции, специализируясь на корпоративных и массовых клиентов и т. д. Данный вид бизнес-строительства получил в нашей стране достаточно широкое распространение. Главные его преимущества – это отличное качество обслуживания потребителей и гибкость. А вот к минусам стоит отнести сложность контроля филиалов (дивизионов) и большие затраты на управление из-за появления множества директоров.

2 Анализ организационного построения коммерческих банков

2.1 Организационно-экономическая характеристика ПАО «ВТБ»

Банк ВТБ (ПАО) – один из крупных участников банковских услуг на российском рынке. Он специализируется на обслуживании физических лиц, предприятий малого бизнеса и индивидуальных предпринимателей, а также входит в состав международной финансовой группы ВТБ. ВТБ24 (ПАО) имеет широкий спектр продуктов и услуг для физических и юридических лиц: Банк выпускает банковские карты, выдает ипотеку и потребительские кредиты, открывает срочные вклады, также предоставляются услуги по денежным переводам и расчетно-кассовому обслуживанию, а также услуги дистанционного управления счетами [22].

На данный момент ВТБ (ПАО) второй по величине розничный банк в России. Сеть банка составляет 1086 офисов в 75 регионов страны. Число активных клиентов ВТБ (ПАО) сегодня составляет более 5 миллионов человек. Уставный капитал ВТБ (ПАО) – 113 382 854 347 рублей (Сто тринадцать миллиардов триста восемьдесят два миллиона восемьсот пятьдесят четыре тысячи триста сорок семь) рублей. 99,9329% акций находится у ОАО Банк ВТБ, который является основным акционером. Коллектив банка придерживается ценностей и принципов международной финансовой группы ВТБ. Группа ВТБ видит свою миссию в предоставлении финансовых услуг международного уровня, чтобы сделать более обеспеченным будущее своих клиентов, акционеров и общества в целом. Она стремится стать чемпионом на всех целевых рынках. Ценности группы состоят в доверии клиентов, надежности, открытости, универсальности и команде. Для того чтобы выполнить свою миссию и достичь цели, группа ВТБ должна соответствовать международным стандартам, которые даны в Базельском соглашении. Одно из главных мест в этом соглашении занимает минимизация рисков, в частности операционных. Деятельность ВТБ (ПАО) осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 29.10.2014 г. Руководство ВТБ (ПАО) осуществляется правлением, которое возглавляет президент – председатель правления. Помимо него в правление входят 9 руководителей — членов правления [29].

В условиях большой конкуренции активы Банка ВТБ (ПАО) увеличились за 2016 год на 6,88%, чистая прибыль на 7 538,78%. По итогам 2016 года в российской банковской системе ВТБ (ПАО) занимает 4 место по активам и 6 место по капиталу. К концу 2016 года банк удерживает свои позиции. Опережающий рост портфеля кредитов населению позволил Банку увеличить рыночную долю до 10,9% (или на 151,86 млрд. рублей) по сравнению с рынком и14% доли рынка, если учесть ипотечный портфель. Заметно прекращение роста доли вкладов населения и депозитов предприятий в пассивах банков в сравнении с показателями 2015 года. Прирост объема вкладов ВТБ (ПАО) составил 4,36%. Но ВТБ (ПАО) опережает ближайших конкурентов по объему привлеченных депозитов и кредитов более чем в 3 раза, тем самым удерживая позицию второго розничного Банка страны. Укрепление рыночных позиций по целому ряду секторов, расширение продуктового ряда и существенная модернизация произошли в 2016 году в ВТБ (ПАО). Укрепление лидирующей позиции по объемам клиентских операций и размеру клиентской базы, а также укрепление линейки инвестиционных продуктов является целью Банка ВТБ (ПАО) [22].

Банк ВТБ (ПАО) определяет степень концентрации точек возникновения всех видов риска, допустимый уровень риска, а также разрабатывает методы контроля и мероприятия по их минимизации построении бизнес-процессов. Банк ВТБ (ПАО) уделяет огромное внимание управлению рисками и организации эффективного контроля. В банке работает система управления рисками, которая позволяет учесть их как на стадии принятия управленческих решений, так и в процессе осуществления банковской деятельности. Эта система позволяет своевременно выявить риски, идентифицировать и анализировать их, оценить рисковые позиции.

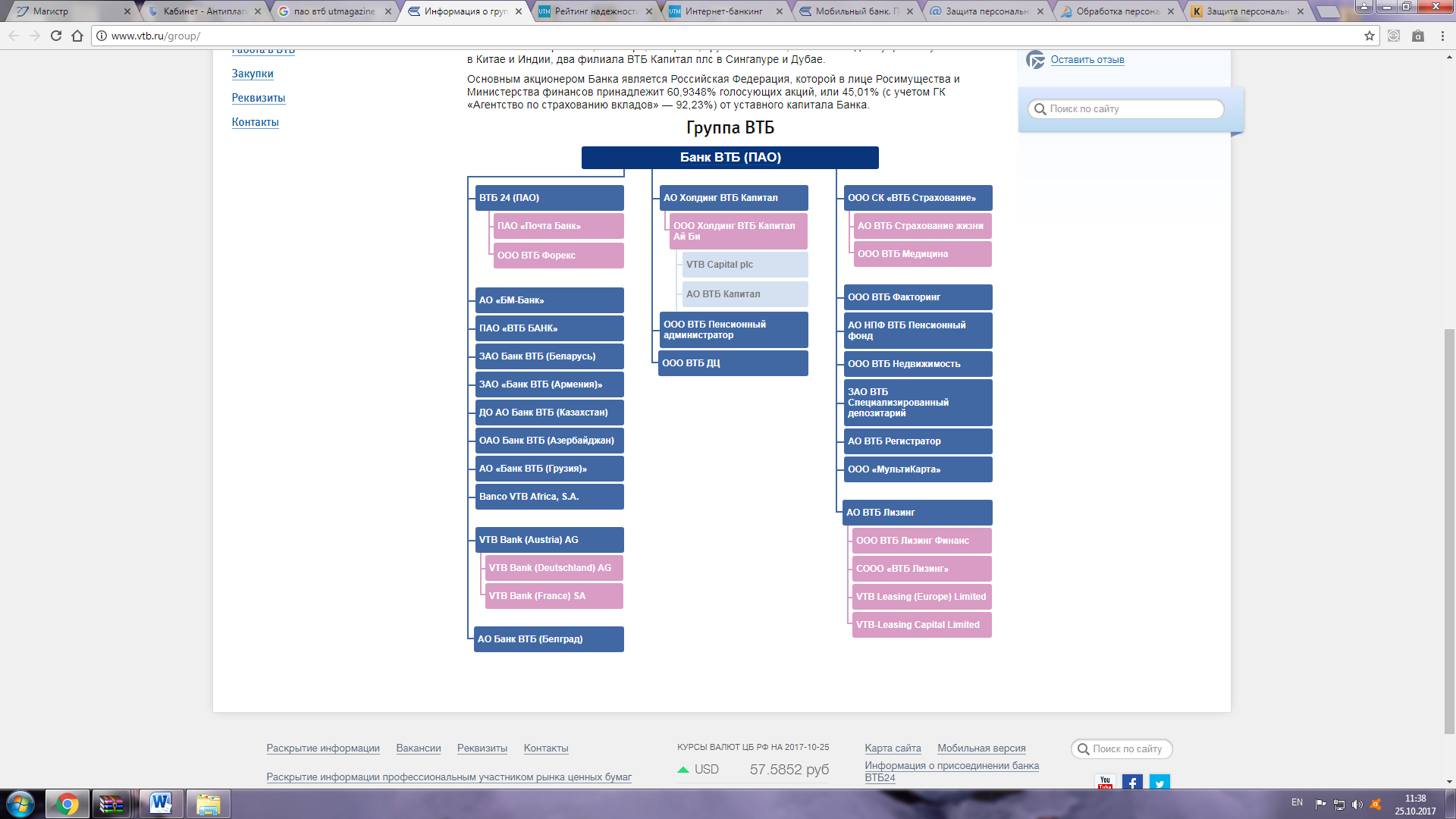

Группа ВТБ - российская финансовая группа, включающая более 20 кредитных и финансовых компаний, работающих во всех основных сегментах финансового рынка. Группа ВТБ построена по принципу стратегического холдинга, что предусматривает наличие единой стратегии развития компаний Группы, единого бренда, централизованного финансового менеджмента и управления рисками, унифицированных систем контроля. Организационная структура банка представлена на рисунке 1.

Рис.1. Организационная структура банка [22].

Группа ВТБ обладает уникальной для российских банков международной сетью, тем самым, содействуя развитию международного сотрудничества и продвижению российских предприятий на мировые рынки. В странах СНГ Группа представлена в Армении, на Украине, в Беларуси, Казахстане, Азербайджане. Банки ВТБ в Австрии, Германии и Франции работают в рамках Европейского субхолдинга во главе с ВТБ Банк (Австрия). Кроме того, Группа имеет дочерние и ассоциированные банки в Великобритании, на Кипре, в Сербии, Грузии и Анголе, а также по одному филиалу банка ВТБ в Китае и Индии, два филиала ВТБ Капитал плс в Сингапуре и Дубае.

Основным акционером Банка является Российская Федерация, которой в лице Росимущества и Министерства финансов принадлежит 60,9348% голосующих акций, или 45,01% (с учетом ГК «Агентство по страхованию вкладов» — 92,23%) от уставного капитала Банка.

Согласно Инструкции Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (Зарегистрировано в Минюсте России 19.06.2014 N 32813) банки открывают в в валюте Российской Федерации и иностранных валютах: текущие счета; расчетные счета; бюджетные счета; корреспондентские счета; корреспондентские субсчета; счета доверительного управления; специальные банковские счета; депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов; счета по вкладам (депозитам) [22].

Рассмотрим сначала основные банковские счета для юридических лиц.

1) Расчетные счета. Эти счета открываются юридическими лицами, имеющими самостоятельный баланс. Используются для зачисления выручки от реализации продукции, внереализационных доходов, полученных кредитов. С расчетного счета снимаются денежные средства для расчетов с поставщиками, бюджетами разных уровней (уплата налогов), с работниками предприятий (выплата заработной платы и иные выплаты), с банками (погашение кредитов и процентов за кредит). Особенность этих счетов − использование свободных денежных средств по требованию владельца. Поэтому их относят к категории счетов «до востребования». В отличие от юридических лиц, счета расчетов, открываемые для физических лиц, называются текущими.

2) Депозитные счета. Юридические лица могут хранить средства на сберегательных счетах. Преимуществами данных счетов являются более высокие проценты за хранение денег в банке. Депозитные счета могут быть срочными, до востребования. Их главное назначение – сохранение и приумножение денежных средств, а не расчетные операции.

3) Ссудные счета. На ссудных счетах учитываются кредиты, полученные предприятием. Кредиты, полученные юридическими лицами, могут быть зачислены как на действующий расчетный счет, так и на специально созданный расчетный счет, то есть ссудный счет. Операции по данным счетам будут заключаться только в том, чтобы израсходовать полученные кредиты по назначению. Использование кредитов, зачисленных на специальный расчетный счет, может коммерческими банками контролироваться гораздо эффективнее, чем в тех ситуациях, когда деньги попадают сразу на обычный расчетный счет. Контроль необходим в тех случаях, когда предприятие получает целевые кредиты на льготных условиях.

4) Валютные счета. Те счета, у которых в качестве кода валюты будет указан не российский рубль, подпадают под категорию валютных счетов. Валютные счета подразделяются на ссудные, депозитные, расчетные. На расчетные валютные счета зачисляется выручка от экспортных операций, приобретенная иностранная валюта. Для расчетов по импорту используются валютные средства. Депозитные валютные счета используются юридическим лицом для хранения временно свободных валютных ресурсов. Предприятие может также получить кредит в валюте и использовать его через расчетный валютный счет либо через ссудный валютный счет.

5) Накопительные счета. Могут создаваться с целью накопления средств на определенные цели (например, для целей капитальных вложений, реализации совместных проектов, создания предприятия). Расходование средств с накопительных счетов не допускается. По истечении срока накопленные (собранные) средства перечисляются на соответствующий счет.

6) Транзитные счета. Создаются для определенных целей (например, для последующего перечисления средств получателям). Широко применяются транзитные валютные счета, на которые поступает экспортная выручка, которая в последующем обменивается на рубли. В настоящее время предусмотрены перечисления средств без открытия расчетных и текущих счетов. Это используется главным образом частными лицами. В данном разделе будут рассматриваться только рублевые расчетные счета, как наиболее распространенные.

2.1. Организационное построение ПАО «Сбербанк»

ПАО «Сбербанк России» – это старейший банк России, год его основания – 1841 г. Полное фирменное наименование: Публичное акционерное общество «Сбербанк России». Юридический адрес банка: 117997, г. Москва, ул. Вавилова, д. 19. Деятельность банка осуществляется на основании устава, разработанного в соответствии со ст. 10 ФЗ «О банках и банковской деятельности». В данном документе отражаются основные положения функционирования банка, цели, задачи, информация о местонахождении банка, о проводимых операциях и сделках, об уставном капитале, правах акционеров, учёте и отчётности, организационной структуре [23].

Оказание банковских услуг осуществляется на основании Генеральной лицензии Банка России на осуществление банковских операций № 1481 от 11.08.2015г. Структура ПАО «Сбербанк России» по данным официального сайта на 1 мая 2017 г. включает в себя более 16 тысяч отделений по всей стране, 14 территориальных банков, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Согласно данным официального сайта банка, только в России у ПАО «Сбербанк России» более 110 миллионов клиентов, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек. Среди клиентов ПАО «Сбербанк России» – более 1 млн. организаций (из 4,5 млн. зарегистрированных юридических лиц в России) [23].

Все группы корпоративных клиентов обслуживаются банком, причем на долю средних и малых компаний приходится более 35% кредитного портфеля банка.

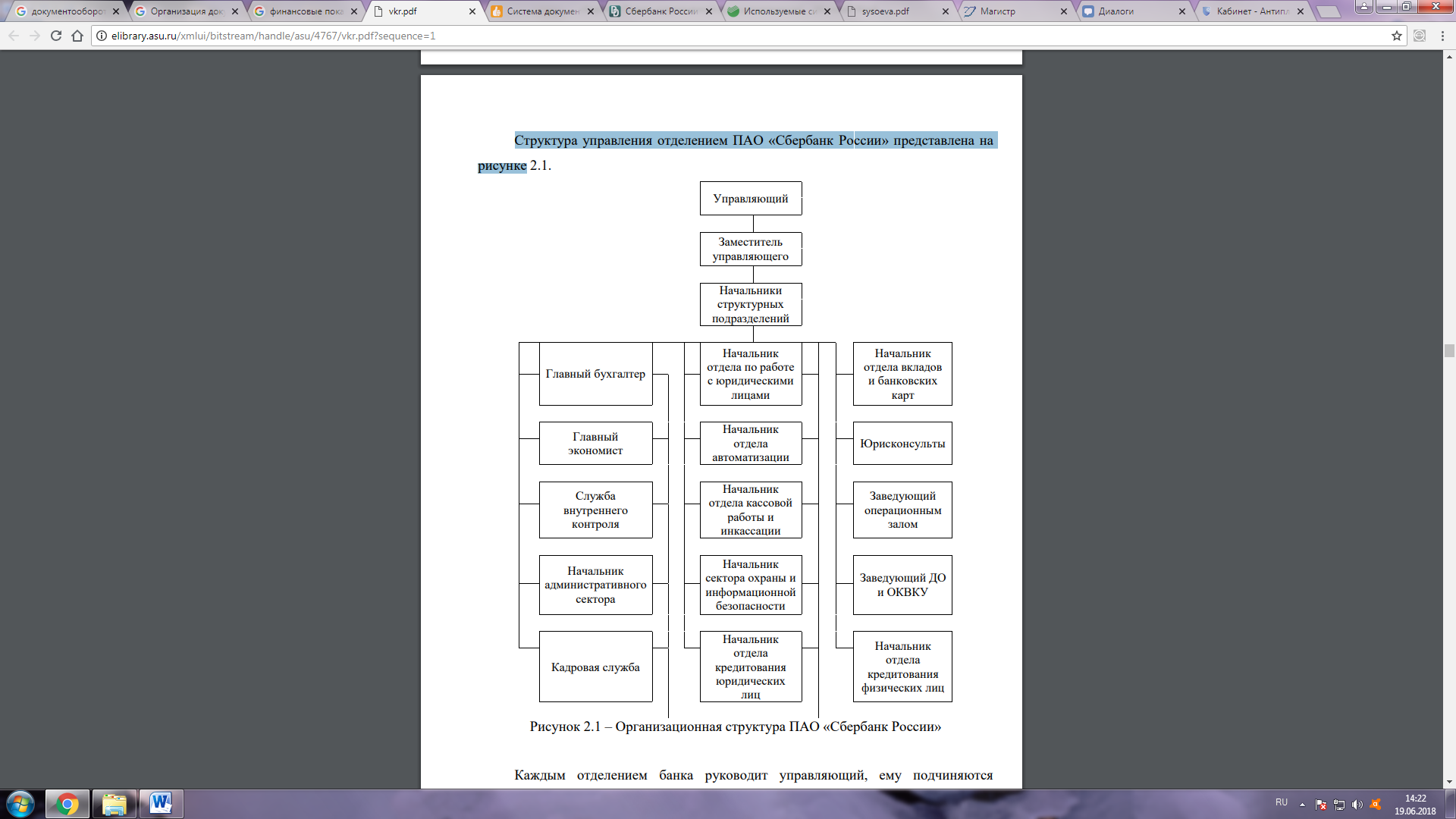

Структура управления отделением ПАО «Сбербанк России» представлена на рисунке 2.

Рис.2. Организационная структура ПАО «Сбербанк России»

Каждым отделением банка руководит управляющий, ему подчиняются заместители управляющего и начальники отделов. В структуре отделения имеется Отдел вкладов и банковских услуг, Отдел по работе с юридическими лицами, а также Отдел кредитования.

Сбербанк осуществляет управление всеми существенными для Группы видами рисков, которые выявляются по результатам ежегодной процедуры идентификации и оценки существенности рисков. Ниже в таблице 1 мы рассмотрим основные показатели рисков.

Для проведения оценки величины рыночных рисков по торговым позициям банк использует методику VaR (Value At Risk). Он применяет метод исторического моделирования с уровнем доверительной вероятности 99% на горизонте 10 дней с использованием надбавок для учета специфического риска, связанного с изменениями цен отдельных инструментов, не обусловленными изменением общей рыночной ситуации. Управление рыночным риском происходит на портфельной основе, поэтому основным инструментом управления риском является установление лимитов на отдельные портфели. На финансовых рынках может устанавливаться иерархическая структура портфелей в рамках осуществления контроля рыночных рисков. Согласно такой структуре операции суб-портфелей влияют на применение лимитов рыночного риска портфеля. Лимиты, ограничивающие величину рыночного риска, в ПАО «Сбербанк» устанавливаются на четырех уровнях иерархии портфелей, начиная с агрегированного уровня и заканчивая лимитами уровня отдельным суб-портфелем или стратегией [23].

Оценка риска ликвидности в банке происходит, в основном, с помощью следующих операций:

- расчета риск-метрик, сформированных на основе нормативных и внутренних документов;

- прогнозирование баланса, используя подход «сверху-вниз» или «снизу-вверх», дающего возможность рассчитать уровень ликвидности на будущие периоды;

- проведение сценарного анализа и стресс-тестирования для определения потенциального дефицита ликвидности.

Динамика просроченной ссудной задолженности имеет положительный результат, а это означает, что кредитный риск растет. Это может негативно сказаться на ликвидности банка, несмотря на увеличение резервного фонда. Для предотвращения кредитного риска предложен ряд мер в следующей части.

Сбербанк занимает лидирующие позиции в России по многим параметрам относительно других банков страны, около половины российского рынка имеют вклады в данном банке, а каждый третий корпоративный и розничный кредит. Привилегированные и обыкновенные акции банка на российских биржевых площадках котируются с 1996 года.

Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США. Банк зарегистрирован в соответствии с ФЗ РФ «О банках и банковской деятельности» 20 июня 1991 года, генеральная лицензия Банка России на осуществление банковских операций 1481. Кроме Генеральной лицензии Банка России банк имеет лицензию профессионального участника рынка ценных бумаг на осуществление брокерской, дилерской и депозитарной деятельности, подключен к системам международных коммуникаций SWIFT и REUTERS, активно работает на различных финансовых рынках, совершает банковские операции с драгоценными металлами на основании лицензии и в соответствии с законодательством РФ [23].

Центральный офис банка расположен по адресу: 117997, г. Москва, ул. Вавилова, д.19. Общая история банка насчитывает более 170 лет. На сегодняшний день Сбербанк имеет более 16-ти тысяч отделений в Российской Федерации, которые находятся в 83-х субъектах на территории одиннадцати часовых поясов. По состоянию на 01 февраля 2017 года Сбербанк имеет 94 филиала в РФ, с 2010 года зарегистрирован филиал за рубежом в Нью-Дели (Индия), 793 дополнительных офисов и примерно 4 200 иных внутренних структурных подразделений. Больше половины населения страны являются клиентами банка, а это более 110 миллионов клиентов. За рубежом обращаются за услугами Сбербанка около 11 миллионов человек [23].

С октября 2007 года по настоящее время руководителем банка является Греф Герман Оскарович. ПАО «Сбербанк» имеет ряд дочерних организаций, таких как, лизинговая компания (ЗАО «Сбербанк Лизинг»), инвестиционные компании (ООО «Сбербанк Инвестиции», ООО «Сбербанк Капитал»), дочерние банки в Казахстане, Белоруссии, Украине и Швейцарии, ИТ-компании (АО «Сбербанк-Технологии», ООО «КОРУС Консалтинг СНГ»), специализированный депозитарий (ООО «Спецдепозитарий Сбербанка»), страховая компания (ПАО «Сбербанк Страхование Жизни») и др. «Сбербанк» представлен на рынке как крупнейший эмитент дебетовых и кредитных карт.

Банк под брендом Cetelem, созданный совместно Сбербанком и BNP Paribas, занимается POS-кредитованием, используя концепцию «ответственного кредитования». Среди клиентов «Сбербанка» – более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России) [23].

Данный банк занимаются обслуживанием всех групп клиентов, причем кредитный портфель банка состоит на 35% из малых и средних компаний. Оставшиеся 65%, а это более половины кредитного портфеля, занимает кредитование крупных и крупнейших клиентов. «Сбербанк» сегодня представляет команду, состоящую из более 260-ти тысяч квалифицированных сотрудников, которые работают над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня.

Розничные клиенты Сбербанка имеют выбор среди широкого спектра услуг предоставляемого банком: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования, обмена валюты и брокерских услуг. С каждым годом «Сбербанк» стремится создать более удобное, современное и технологичное обслуживание, совершенствуя возможность дистанционного управления счетами клиентов. В банке была разработана система удаленных каналов обслуживания, в которую входят:

- онлайн-банкинг «Сбербанк Онлайн»;

- мобильные приложения «Сбербанк Онлайн» для смартфонов;

- SMS-сервис «Мобильный банк»;

- одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания.

«Сбербанк» сегодня – представляется в виде мощного современного банка, который стремительно превращается в один из крупнейших мировых финансовых институтов. В последние годы «Сбербанк» существенно расширил свое международное присутствие. Помимо стран СНГ (Казахстан, Украина и Беларусь), «Сбербанк» представлен в девяти странах Центральной и Восточной Европы (SberbankEurope AG, бывший VBI) и в Турции (DenizBank).

Стратегической целью банка является качественное удовлетворение потребности клиентов и досрочный рост бизнеса путем организации командной работы.

ПАО «Сбербанк» в рейтинге по итогам 2016 года среди крупнейших банков России по данным информационного портала Bankir.ru занимает лидирующие 38 позиции по анализируемым значениям такие как, чистая прибыль, активы, кредитный портфель, вклады физических лиц, вложения в ценные бумаги. По рентабельности капитала Сбербанк оказывается на 56 месте, по рентабельности активов на 109 месте [23].

Уровень просроченной задолженности по кредитному портфелю относительно банков страны спустился на 8 позиций относительно прошлого года и остановился на 368 месте. Российский Сбербанк в рейтинге Banking 500 занял 24 строчку - его стоимость в 2016 году выросла на 33% и составляет $ 9,1 млрд. [23].

Банку удалось выдержать непростые времена для российской экономики благодаря тщательному управлению рисками, а также амбициозной и инновационной политике.

Таким образом, «сбербанк» представляет собой молодой технологичный банк, который стремительно превращается в одну из крупнейших эко-систем в мире.

На основе проведенного анализа организационного построения банков можно выделить общие черты в их системе управления. И в ПАО «ВТБ» и в АО «Сбербанк» с усилением специализации отдельных операционных звеньев, переходом от оптовых операций с избранной клиентурой к розничному обслуживанию широкого круга потребителей финансовых услуг, расширением географических сегментов банковской деятельности организационная структура банка неизбежно претерпевает изменения. Возможны несколько вариантов. Все они, однако, имеют общую черту — все больше полномочий переходит от центральных органов управления к руководителям более низкого ранга, возникают промежуточные звенья между высшим руководством и низовыми структурами банка.

ЗАКЛЮЧЕНИЕ

Типы организационных структур управления различаются в зависимости от отношений, существующих между подразделениями компании. В целом, они представляют собой форму разделения деятельности, направленной на достижение стратегических целей. Существуют линейно-функциональные, функциональные, линейные и матричные. Типы организационных структур управления так же просты, к которым относятся первые два упомянутых варианта, и сложные – последние два. Линейная Классификация организационных структур управления определяет ее как простейшую систему, представляющую собой совокупность подразделений, каждое из которых возглавляет один руководитель, со всеми полномочиями в принятии решений, которые передаются по прямой цепочке. Несомненные преимущества: полное соблюдение принципа единоначалия, простота управления и контроля. Но в то же время-отсутствие гибкости и высокая нагрузка на голову. Подходит для небольших компаний.

Рассматривая типы организационных структур управления, можно сказать, что это сложный вариант линейного и предполагает объединение подразделений по специализации. В данном случае речь идет о наличии двойной субординации, которая позволяет выстроить более грамотный процесс работы и управления. Минусы и плюсы аналогичны предыдущей версии.

Банковские операции – виды хозяйственной деятельности, к осуществлению которых допускаются исключительно организации, имеющие лицензию, выдаваемую центральными банками.

Конкуренция в банковской сфере очень высока, каждый банк стремится заполучить как можно большее количество клиентов, предлагая им все новые и новые выгодные условия. Чтобы клиенты заинтересовались, необходимо предоставить им такие финансовые услуги, которые позволят получить заем или сохранить сбережения, не затрачивая на это много времени.

Принимая решение воспользоваться тем или иным банковским продуктом, грамотные клиенты благоразумно оценивают все «за» и «против», чтобы выбрать оптимальный вариант услуг для себя. Выгодный банковский продукт не всегда означает низкий процент по кредиту или высокую прибыльность депозита. Помимо этих моментов банки готовы предложить максимум систем, позволяющих их клиентам с максимальным комфортом получать товары и услуги кредитных организаций, экономя свое личное время и деньги. В современном мире каждая минута на счету. На рабочем месте вместо шести-восьми часов мы проводим девять, а иногда и все двенадцать часов. С таким рабочим графиком решение личных вопросов, в том числе и вопросов выгодного вложения свободных средств иногда становится невозможным.

Пользуясь этим, банки, в борьбе за своих клиентов, внедрили ряд систем, позволяющих совершать финансовые операции, не отрываясь от работы. Доступность Интернет и сотовой связи существенно упростили процесс взаимоотношений между банком и клиентом. Первые инструменты привлечения клиентов в борьбе за долю рынка стали основой для создания баз данных о существующих клиентах.

По мере расширения деятельности банка на региональных и общенациональных рынках происходят дальнейшее усложнение и специализация отдельных его оперативных звеньев, что требует привлечения специалистов, экспертов и использования новых технологий. В этих условиях целесообразно создавать внутри банка систему специализированных профит-центров, предоставляющих клиентам набор определенных финансовых услуг и операций, имеющих свои службы, аппарат управления, смету, калькуляцию издержек и полученной прибыли.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Аганбегян А.Г. Еще раз о новой роли банков в современных условиях // Деньги и кредит. - 2016. - № 12. - С.3-8.

- Адамбекова А.А. Центральный банк страны как мегарегулятор финансового рынка // Деньги и кредит. - 2016. - № 10. - С.68-71.

- Алешин Л.И. Информационные технологии: Учебное пособие / Л.И. Алешин. - М.: Маркет ДС, 2016. - 384 c.

- Амириди Ю.В. Информационные системы в экономике. Управление эффективностью банковского бизнеса: учебник / Ю.В. Амириди, Е.Р. Кочанова, О.А. Морозова. - М.: Кнорус, 2016. - 176 с.

- Ахмедов Р.Н. Современные проблемы развития банковской системы России // Микроэкономика. - 2016. -№ 1. - С.135-139.

- Банковское дело / Ю. Соколов и др.; под ред. Ю. Соколова, Е. Жукова. – Москва: Юрайт, 2016. – 592 с.

- Банковское дело : учеб. для бакалавров / под ред. Е. Ф. Жукова, Ю. А. Соколова. – М. : Юрайт, 2016. – 590 с.

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело организация деятельности коммерческого банка. Учебник для вузов. — М.:Издательство Юрайт, 2017. — 422 с.

- Бондаренко Т.Г., Клочкова А.А. Развитие информационных технологий: Необходимость усиления информационной безопасности банковского сектора // Известия ТулГУ. Экономические и юридические науки . 2014. - №1-1. – с. 55-59

- Вдовин В.М. Информационные технологии в финансово-банковской сфере: Практикум / В.М. Вдовин. - М.: Дашков и К, 2017. - 248 c.

- Гвоздева В.А. Информатика, автоматизированные информационные технологии и системы: Учебник / В.А. Гвоздева. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 544 c.

- Головицына М.В. Информационные технологии в экономике информация / М.В. Головицына. - М.: БИНОМ, 2014. - 120 с.

- Дик В.В. Банковские информационные системы / В.В. Дик. - М.: Маркет ДС, 2017. - 815 с.

- Жарковская, Е. И., Арендс, И.У. Банковское дело / Е.И. Жарковская, И.У. Арендс. – Москва: Омега-Л, 2017. – 304 с.

- Казначевская, Г. Б. Менеджмент: учебник / Г. Б. Казначевская. – Ростов-н-Дону: Феникс, 2017. – 452 с.

- Коробова Г.Г. Банковское дело. Учебник. - М.: ИНФРА-М, 2017. - 201с.

- Кулешова В.С. «Кредитный конвейер» как средство автоматизации в кредитной сфере // Наука, техника и образование . - 2015. -№6 (12). - с. 50-56

- Максимов, Н.В. Современные информационные технологии: Учебное пособие / Н.В. Максимов, Т.Л. Партыка, И.И. Попов. - М.: Форум, 2016. - 512 c.

- Меняев М.Ф. Информационные технологии управления. - М.: Системы управления организацией, 2017. - 464 с.

- Мызников, М.В. Стандартизация финансовых операций: необходимость, цели и возможности / М.В. Мызников, А.Л. Кузьмин, А.С. Обаева // Деньги и Кредит. - 2015. - №3. - С. 9-13.

- Обаева, А.С. Обеспечение стабильности и развитие национальной платежной системы – новая цель деятельности Банка России /А.С. Обаева // Деньги и кредит. – 2016. - №1. - С. 26-31.

- Официальный сайт ПАО «ВТБ24» [Электронный ресурс] – Режим доступа: https://www.vtb24.ru/ - (дата обращения: 25.02.2019)

- Официальный сайт Сбербанка России. [Электронный ресурс]. – Режим доступа: http://www.sberbank.ru/ru (дата обращения: 25.02.19)

- Построение организационных структур . .

- Понятие нотариата в РФ

- Кадровые невелико мероприятия и кадровая затратами стратегия

- Организационные структуры (Сущность формирования организационной структуры управления предприятием)

- Договорные конструкции .

- Анализ деятельности спортивной организации на примере фитнес-клуба "Олимпик"

- Управление поведением в конфликтных ситуациях"

- «Проектирование реализации операций бизнес-процесса «Управление персоналом»

- Валютные операции и валютные ценности (Понятие валютных ценностей)

- Виды кредитных операций и кредитов

- «Бренд как конкурентное преимущество компании»*

- Характеристика документирования в бухгалтерском учете