Формы международных расчетов и перспективы их изменения

Содержание:

Введение

Транснационализация промышленного производства явилась главной причиной транснационализации банковской сферы. Появление в Российской Федерации филиалов иностранных банков и представительств оказало огромное влияние на увеличение разнообразия международных банковских услуг.

На современном этапе развития банковской структуры, международных расчётных систем, банковская сфера приобретает огромную разветвлённость, благодаря которой происходит либерализация капитальных финансовых потоков. Банки предоставляют международные банковские услуги по движению капиталов и сопровождению инвестиционной деятельности своих клиентов.

Тенденции развития мировой финансовой системы - глобализация, интернационализация, институционализация, увеличение международной конкуренции, интеграция, конвергенция, информатизация и компьютеризация, концентрация мировых рынков способствуют увеличению количества международных банковских услуг.

В условиях международной финансовой системы первостепенное значение имеет организация международных расчётов. В этих целях разработаны и широко используются различные платёжные системы, способствующие эффективности банковской деятельности. Каждая международная платёжная система имеет свои особенности, оказывающие непосредственное влияние на конкурентоспособность международных расчётно - платежных банковских услуг.

Огромное распространение в последнее время получила международная расчётно – платёжная система СВИФТ. Сегодня СВИФТ охватывает более 3730 финансовых институтов, среди которых банки, страховые компании, брокерские конторы, дилерские фирмы 92 стран.

Разнообразие международных расчётов осуществляются посредством трансевропейской автоматизированной экспресс - системы валовых расчетов в режиме реального времени ТАРГЕТ, Европейской клиринговой системы (ЕКС) при Европейской банковской ассоциации (ЕБА), национальных платежных систем, межбанковских платежей через систему корреспондентских отношений и клиринга, организуемого крупнейшими европейскими банками.

Наряду с действующими эффективными популярными платежными системами, более мелкие банки оказывают услуги по осуществлению расчётно – платёжных отношений посредством платежей через систему корреспондентских отношений.

Актуальность выбранной темы обусловлена стремительным развитием международных платежно-расчетных систем в сфере международных экономических отношений, их разнообразием и специфическими особенностями, способствующими более эффективному перераспределению финансовых средств в экономических системах разных стран.

Целью курсовой работы является изучение многообразия видов и форм, международных расчётно – платёжных механизмов, способов их функционирования, выявление специфических особенностей использования.

Для реализации поставленной цели необходимо решить следующие задачи:

1. Определить сущность, понятие и характеристику основных международных расчётно – платёжных систем;

2. Рассмотреть способы функционирования международных карточных платёжных систем;

3. Определить особенности национальной и частных платёжных систем РФ;

4. Рассмотреть проведение расчётов на валовой и чистой основах.

Объектом исследования является механизм формирования и развития международных платежных систем.

Предмет исследования - система экономических отношений, возникших при функционировании международных платежных систем.

Глава 1. Характеристика основных международных расчётно - платежных систем

Каждой стране присуща собственная национальная валюта и система платежей и расчетов, представляющая собой определенный набор институтов и законодательно закрепленных соглашений для осуществления платежей и исполнения финансовых сделок.

Платёжная система — совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от одного субъекта экономики другому. Платёжные системы являются одной из ключевых частей современных монетарных систем.

«Платежом» считается передача приказа на перевод финансовых средств. «Расчёт» - окончательный и безусловный перевод денежных средств, в установленном приказом, объёме.

При сделках с иностранной валютой необходимо осуществление двух переводов денежных средств в противоположных направлениях. Такие сделки предполагают обмен валюты[1]. Исполнение подобных сделок предполагает взаимодействие расчётно – платёжных систем обеих стран.

Значение этих правил, процедур, а также систем существенно возрастает при переходе к применению безналичных расчетов и электронных денег. В каждой стране в рамках финансовой системы создается самостоятельная платежная система. С развитием международного обмена возникают международные платежные системы, обеспечивающие проведение платежей между участниками международных рынков, находящимися в разных станах.

С каждым днём международные платёжные системы становятся более сложными и разнообразными.

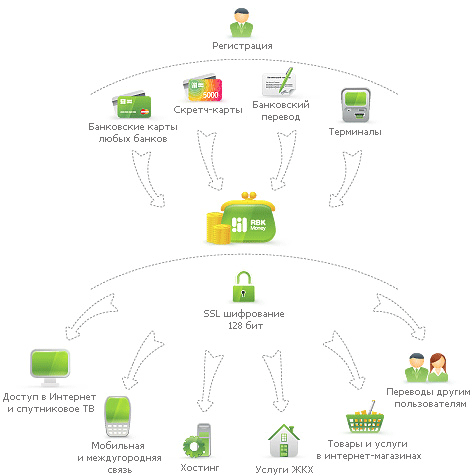

В настоящее время в США действуют различные формы платежей: наличными финансовыми средствами, посредством чеков, автоматической расчётной палатой (механизм, являющийся заменой некоторым формам бумажных платежей), электронными переводами. Каждая из этих платёжных форм имеет свои методики и особенности. Принципы функционирования и механизм международных расчётно – платёжных систем представлены на рис.1.

Рисунок 1. Схема функционирования международных расчётно – платёжных систем

Межбанковские валютные переводы между дилерами осуществляются при помощи электронных платёжных систем. Например, в США функционируют две основные электронные расчётно - платежные системы – CHIPS (Clearing House Interbank Payments System) под управлением Клирингового Дома Нью-Йорка и Fedwire – система под управлением Федерального Резерва. Fedwire – «система расчетов в реальном времени» (Real Time Gross Settlements).

При осуществлении платежа через Fedwire, региональный Банк Федерального Резерва дебетует счёт банка - отправителя и кредитует счёт банка - получателя. Таким образом, осуществляется мгновенный перевод «денег Центрального банка». Расчёт в таком случае осуществляется при кредитовании депозитного счёта банка - получателя в Федеральном Банке на сумму платежа. При этом банк получает уведомление.

Для контроля рисков по Fedwire, Федеральная Резервная Система накладывает штрафы на участников за превышение установленных лимитов внутридневных овердрафтов [2].

Окончательные расчёты по платежам, осуществляемым посредством использования платёжной системы CHIPS происходят общей массой в конце рабочего дня, после определения чистой дебетовой или кредитовой позиции каждого участника CHIPS. Расчёт начинается, когда участники CHIPS в чистой дебетовой позиции расчётов в течение рабочего времени оплачивают незакрытые обязательства.

Если коммерческий банк, получающий платежи CHIPS, открывает доступ клиентам до совершения окончательных расчётов, он имеет риск убытков в случае, если платеж по CHIPS не может произойти. Чтобы удостовериться в произведённом расчёте Клиринговый Дом Нью-Йорка разработал систему ограничений по объёму дебиторской задолженности и соглашений о распределении убытков в качестве механизма рискового контроля.

На сегодняшний день системы Fedwire и CHIPS обслуживают около 90 % межбанковских внутренних расчётов США.

Система США Bankwire была организована в 1952 г. десятью крупными банками. За минувшие годы она претерпела ряд реорганизаций, в результате чего была создана расчётная система Bankwire – II. Именно её услугами пользуется система кредитных карт MasterCard. Система осуществляет накопление и отправку сообщений, передавая их в специализированные компьютерные центры и к адресатам.

Ещё одна американская расчётная система - Fedlbire является самой долголетней системой валовых расчётов, созданной Федеральной Резервной Системой на основе 12 крупных расчетных центров в каждом резервном банке.

В Англии функционирует система расчётов по фунту стерлингов CHAPS (Clearing House Association Payments System). Это электронная система расчетов в реальном времени, банки - участники которой расплачиваются друг с другом через свои счета в Банке Англии.

В Германии, расчеты осуществляются через электронную систему EAF, предполагающую использование счетов Центрального Банка Германии – Бундесбанка. В настоящее время активно используется недавно разработанная расчётно – платёжная система Target. Она связывает электронные системы расчётов в реальном времени в пределах Европейского Сообщества и предоставляет возможность участникам совершать сделки в евро.

TARGET - платёжная система, включающая одну систему RTGS в каждой из стран, участвующих в третьем этапе Европейского валютного союза (ЕВС) и платежном механизме Европейского центрального банка (ЕЦБ).

Всё большую популярность приобретает бывшая английская расчётно – платёжная система BACS, созданная в 1968г. К 1990 году эта система имела 16 банков-акционеров. Позднее она была преобразована в BACSTEL, предоставляющая своим клиентам два вида услуг:

- «сервис по графику» (передача сообщений в режиме off - line);

- «сервис по требованию» (передача коротких сообщений по каналам телекоммуникационных сетей).

Французская телекоммуникационная клиринговая система SIT была разработана в 1982г. крупнейшими французскими банками [3]. Взаимодействие в системе SIT происходит на основе выделенных каналов общедоступной сети Transpac, отличительной особенностью которой является размер оплаты в зависимости от расстояния между банками - абонентами. На сегодняшний день расчётно – платёжная система SIT взаимодействует с платёжными системами VIZA и Master Card. Крупнейшей французской частной клиринговой системой является SAGITTAIRE .

В общем списке международных расчётно – платёжных систем достойное место занимает японская модель. Zen Grin – частная клиринговая система, поддерживаемая ассоциацией японских банков.

Сегодня существуют и динамично развиваются крупные государственные клиринговые системы. Некоторые из них находятся под контролем Центрального Банка. Среди них можно выделить SIC (Swiss Interbank Clearing) – швейцарскую систему клиринговых платежей, находящуюся под эгидой Банка Конфедераций – швейцарского национального банка. Также сюда можно отнести крупные системы валовых расчётов, действующие на основе системы Центрального Банка, например, японская платёжная система BOJ - NET – сеть Банка Японии, существующая наряду с Zen Grin, но осуществляющая валовые расчёты.

Особое место занимают валовые частные расчётно - платёжные системы. Среди крупнейших из них можно назвать – английскую ACCESS, поддерживаемую тремя крупнейшими банками Великобритании – National Westminster, Lloyds’ и Middle Bank (выкуплен китайцами). Не так давно к ним присоединился четвертый крупнейший банк – Barclays’.

К валовым частным системам можно отнести Cirrus Maestro – испано-франко-швейцарскую расчётно – платёжную систему, BANCOMAT – частную трансъевропейскую систему электронных валовых платежей, Cityplus – возникшую на основе бельгийской расчётно – платёжной системы CityCorp.

Одной из новейших международных платёжно – расчётных систем является евроклиринговая система, возникшая на базе Центрального Европейского Банка во Франкфурте - TARGETT, принадлежащая странам -участницам еврозоны.

В декабре 1989 года Внешэкономбанк стал первым финансовым институтом на территории бывшего СССР, подключившимся к международной расчётно – платёжной системе SWIFT. К 1992 году членами SWIFT в Российской Федерации стали еще три банка, к 1998 году их общее количество было более двухсот.

В настоящее время более 500 ведущих российских банков и организаций являются пользователями международной расчётно – платёжной системы SWIFT. География пользователей разнообразна: более 50 городов в 10 временных зонах Российской Федерации.

В SWIFT представлено около 1/3 российских кредитных организаций, являющихся крупнейшими российскими финансовыми институтами и осуществляющими более 80% расчётов. Сегодня по количеству пользователей SWIFT Российская Федерация занимает второе место после США.

РОССВИФТ является членом Европейского SWIFT Альянса, объединяющего 25 стран внутри этой платёжной системы, на их долю приходится около 25% мирового трафика. Увеличение суммарного трафика российских пользователей на протяжении последних лет значительно превышает рост суммарного мирового трафика SWIFT.

PayPal – самая популярная международная платёжная система. Счёт открывается бесплатно, при этом пользователь получает множество возможностей: одновременный перевод средств нескольким пользователям, мультивалютные платежи, страхование счёта и др. Пополнение счета PayPal осуществляется через банковские переводы и банковские карты. Вывод средств для российских пользователей пока не доступен.

Международные карточные расчётно - платёжные системы

В настоящее время на международной арене функционирует множество международных расчётно - платежных систем - Международных карточных ассоциаций. Крупнейшими из них являются Visa International, MasterCard International, American Express, Diners Club International и JCB Card. Процентное соотношение различных международных расчётно – платёжных систем (рис 2).

Рисунок 2. Процентное соотношение различных международных расчётно – платёжных систем в общем объёме предоставляемых услуг

Ассоциации разрабатывают общие правила проведения расчётов, проводят корректировку деятельности систем. Головные компании платёжных систем аккумулируют ресурсы для внедрения новых технологий, создания и развития информационных коммуникаций [4].

Расходы ассоциаций покрываются за счёт банковских взносов — банков - участников платежной системы пропорционально объёму их карточных операций.

Функции ассоциаций:

- выдача лицензий на выпуск карточек;

- охрана патентов и прав;

- разработка стандартов и правил ведения расчётно – платёжных операций;

- обеспечение надлежащего функционирования национальных и международных систем автоматизации и расчетов;

- обмен финансовой информацией и перевод комиссионных выплат;

- исследования и анализ;

- разработка новых платежных продуктов;

- маркетинг, реклама и продвижение продукта на рынок.

Важной операционной функцией ассоциаций является авторизация - получение от банка - эмитента разрешения на сделку, при превышении суммой покупки разового лимита или при сомнениях в законности использования платёжной карточки.

Запрос поступает по телефону или посредством использования специального электронного терминала (POS – терминал). Банк - эмитент выдаёт разрешение при не превышении общего лимита счёта и не занесении карточки в стоп - лист. Операции присваивается авторизационный код. В банках имеются специальные центры авторизации. Если запрос поступает через электронный терминал, банковский компьютер принимает кодированное сообщение и разрешает или запрещает сделку [5].

Другой важнейшей функцией карточных ассоциаций является организация процесса окончательного урегулирования и погашения задолженности по карточным операциям.

Visa International. Банковские карты международной платежной системы Visa пользуются огромной популярностью всего мирового сообщества. На сегодняшний день Visa является самой распространенной международной расчётно – платёжной системой, принимаемой к оплате в любой стране мира. Visa — прежде всего, способ осуществления безналичных расчётов.

Проект VISA стартовал в Америке в 1956 г. Сегодня в обращении находятся более миллиарда банковских карт Visa, Interlink, PLUS и Visa Cash. Банковские карты Visa принимаются к оплате на более 22 млн. предприятиях в 300 странах.

Всемирная сеть обработки платежей, проводимых держателями банковских карт Visa, представляет собой сложную систему финансовых институтов и коммуникационных линий. Сеть обработки платежей VisaNet позволяет платёжной системе обрабатывать более 3700 сделок в секунду, осуществляемых в 160 мировых валютах.

Сегодня Международная платежная система Visa International представляет собой ассоциацию более 21000 банковских учреждений. Основными функциями компании Visa International.Co. являются наращивание конкурентоспособности платежной системы, увеличение её рентабельности.

Сегодня организационная структура платежной системы Visa International включает 6 региональных обособленных структурных подразделений — организаций – операторов. Их зонами ответственности являются такие огромные территории, как: Тихоокеанская Азия, Канада, Центральная и Восточная Европа, Ближний Восток и Африка, Европейский Союз, Латинская Америка и Карибский бассейн, Соединённые Штаты.

Российские банки — участники международной платежной системы Visa эмитируют четыре основных вида пластиковых карточек Visa — Gold, Business, Classic и Electron. Выбор типа карточки зависит от способов её дальнейшего использования.

Eurocard — MasterCard. Проект MasterCard также является американским. ОН был разработан ещё в конце 1940-х гг., когда несколько американских банков стали выдавать клиентам особый платежный документ, используемый как банковская гарантия оплаты стоимости покупок, сделанных предъявителем в магазинах. В 1951 г. Franklin National Bank в Нью-Йорке разработал более совершенную технологию расчетов, позволяющую приступить к эмиссии первых кредитных карточек.

Сегодня в капитале компании участвуют финансовые институты 22 европейских стран. Компания специализируется на предоставлении платёжных услуг по расчётам банковскими карточками и еврочеками.

Соглашение с MasterCard создало объединенную платежную инфраструктуру, включающую в свой состав банки, торговые организации, электронные терминалы. MasterCard принадлежит 50% акционерного капитала компании «Маэстро интернэшнл», контролирующей всемирную систему электронных терминалов [6].

На сегодняшний день компания MasterCard имеет постоянные представительства в более 40 странах мира, занимая второе место по основным финансово - экономическим показателям среди международных расчётно - платёжных систем с использованием банковских карт (Первое место занимает Visa .

Diners Club. Diners Club International — старейшая международная платежная система, один из лидеров выпуска карточек для путешествий и развлечений. Сфера использования карточки этой системы: оплата транспорта, гостиницы, ресторанов, индустрии развлечений, проката автомобилей.

Помимо оплаты товаров и услуг, по карточке можно получать наличные средства в банкоматах, банковских филиалах и представительствах Diners Club по всему миру. Карточки Diners Club бывают двух типов: частные и корпоративные. При выпуске частной карточки осуществляется тщательная проверка клиента — его кредитная история; информация, содержащаяся в заявлении, и т.д.

Наиболее оправданным с точки зрения безопасности и риска неплатежа считается выпуск карточек DCI исключительно постоянным клиентам соответствующих банков. В России карточки Diners Club до сих пор не получили должного распространения. Компания Diners Club выпускает карточки через банки – сублицензиаты, при этом на карточку возможно нанесение банковского логотипа.

В случае назначения сублицензиатом банк имеет следующие выгоды:

- подтверждение хорошей репутации и надежности:

- повышение престижа;

- право на эмиссию надежной элитной международной карты

При этом банк самостоятельно определяет тип карточки и режим расчётов с владельцем:

- рассчитывает лимиты расходования средств и депозитные суммы, привлекаемые с клиентов в качестве гарантийного покрытия;

- устанавливает сроки погашения клиентской задолженности и определяет проценты по просроченной задолженности, полностью удерживаемые банком;

- устанавливает и начисляет соответствующий кредитный процент, удерживаемый банком в случае работы по кредитной схеме;

- устанавливает комиссию при открытии и ведении счетов СКС (специальных карточных счетов).

Имея гарантированный пакет сервисных услуг высокого класса, банк удерживает часть клиентских взносов в виде вознаграждения от реализации карт.

JCB Card. Японская компания JCB была основана в 1961 г. С первых же лет существования она оказывала экономическое сопротивление попыткам международных платёжных систем Visa и MasterCard завоевать японский рынок банковских услуг. Сегодня компания JCB - лидер на рынке японских кредитных карт и активно развивается в качестве международной расчётно - платёжной системы. В Японии JCB ориентируется главным образом на высший и средний класс потребителей с высоким уровнем дохода и дифференцированным спросом.

При этом JCB отличается от других международных платёжных систем акцентом на развитие своих карт не только в качестве платёжного средства, сколько в качестве доступа к услугам туризма.

Глава 2. Принцип функционирования платёжных систем РФ

2.1. Особенности национальной и частных платежных систем России

Современная платёжная система - новая концепция эффективной электронной платёжной системы, обосновывающей эффективность и безопасность национальной системы и частных платёжных подсистем.

Поводом к возникновению новой концепции послужило внешнее обстоятельство: стремление коммерческих банков в конце 1980-х годов увеличить эффективность и безопасность трансграничных платежей. Необходимость реформирования системы безналичных расчетов РФ обусловлена внедрением электронных технологий перевода денежных средств.

Термин «платёжная система» стал применяться в России во второй половине 90-х годов, заменив термин «система безналичных расчетов». Это объясняется активизацией на российской территории западных платёжных систем Visa и Europey, системы межбанковских коммуникаций SWIFT.

Рисунок 3. Принцип функционирования платёжных систем РФ

Правила функционирования платёжных систем остались прежними, несмотря на существенные изменения технологий. Основанием расчётов являются платежные поручения.

Инструментом платежа вместо расчётного документа является файл с платежными реквизитами, передаваемый участниками платёжной системы. Участники платёжной системы стремятся заменить бумажный носитель платежа на электронный.

Основными функциями платёжной системы Российской Федерации являются:

- урегулирование и зачёт долговых обязательств участников платёжного оборота,

- организация отношений между субъектами платёжной системы по поводу перевода денежных средств.

Роль платежной системы заключатся в ускорении расчётов. В качестве субъектов платёжной системы выступают банк и оператор. Ответственность за проведение межбанковских расчётов несёт расчётный банк.

Разработку правил, надзор за их выполнением, разрешение конфликтов осуществляет оператор системы. Он передает на аутсорсинг создание, внедрение и первичную поддержку программного обеспечения специализированной компании программистов.

Платежная система включает в свой состав наиболее значимые и частные подсистемы, обладающие собственными расчётно - платёжными комплексами. В структуру российской платежной системы входят: «системно значимый» комплекс - расчётные центры Банка России и расчётно - платежные банковские комплексы, представляющие собой частные платёжные подсистемы.

Частная платёжная система - совокупность субъектов, технических средств, организационных правил, используемых для осуществления безналичных переводов.

За последние 15 лет в Российской Федерации в системе организации и внедрения новых технологий безналичных расчётов произошли коренные преобразования. В конце 1990-х годов безналичные платежи переводились минимум за неделю, при этом целесообразно было использование бумажных носителей. Сегодня безналичные расчёты между хозяйственными субъектами производятся за несколько часов, электронные технологии вытесняют бумажный документооборот и ручной труд. Структура платежей, проведенных через платёжную систему Банка России и частные платёжные системы в 2017 году (рис.4).

Рисунок 4. Структура платежей, проведенных через платёжную систему Банка России и частные платёжные системы в 2017 году

Расчётно - платёжные системы стали настолько эффективны, что оставили далеко в прошлом такие негативные явления финансового оборота, как неплатежи, бартер, квазиденежные расчёты. Рынок безналичных платежей, использования расчётно – платёжных систем ежегодно наращивает объёмы.

Изменение в самом взаимодействии предприятий всех форм собственности, установление особых хозяйственных связей способствовало увеличению количества платежей. Число клиентов, использующих платёжные механизмы банковского сектора, продолжает стремительно увеличиваться за счёт роста количества физических лиц, использующих банковские карточки.

Конкуренция, усложнение хозяйственных процессов деятельности предприятий способствовали увеличению количества платежей, требованиям к увеличению скорости платежей. Необходимость повышения скорости обслуживания расчётно – платёжной системы РФ способствовала введению в кратчайшие сроки, Банком России новых технических преимуществ, позволив осуществлять платежи за несколько дней.

На сегодняшний день расчётно – платёжные системы РФ нельзя назвать достаточно развитыми и во многом это обусловлено старыми стереотипами. Менее 10% торговых организаций принимают к оплате пластиковые карточки. Несмотря на преимущества чиповых карт и их повсеместное внедрение в российские карточные системы, количество чиповых карт на сегодняшний день не превышает количества старых магнитных карт.

Недостатком российских платёжных систем является возможность получения перевода в определённом месте. Для сравнения, к примеру, переводы Western Union и Money Gram можно получить в любом пункте выдачи.

Развитию российской расчётно – платёжной системы способствует доступность и простота подключения. Расходы ограничиваются резервированием определённых сумм на корсчетах в банках - операторах систем. ПО и сопровождение производится бесплатно. Доходы банка -участника системы составляют около 40 % взимаемой комиссии.

Условия подключения международных расчётно – платёжных систем имеют свои особенности. Если MG не требует вложений, то установка ПО WU – осуществляется на платной основе. Размер зависит от количества одновременно подключаемых точек и предполагаемого суммарного дневного лимита по всем точкам. Доходы банка при использовании систем WU/MG могут составлять около 25 % удерживаемой комиссии.

Таким образом, современные российские расчётно - платёжные системы отличаются медленным внедрением новых электронных технологий и низким уровнем использования системы безналичных расчётов.

2.2. Процесс функционирования международных расчётно- платёжных систем

Рассмотрим организацию процесса функционирования международных расчётно - платёжных систем на примере Eurpay/MasterCard и VISA International.

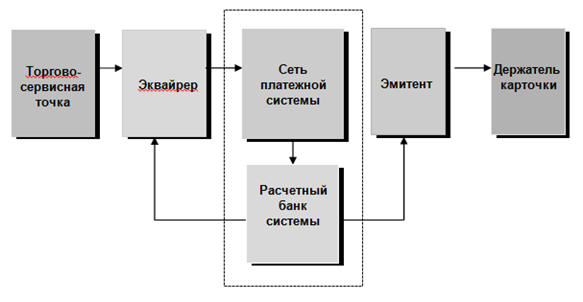

Платёжная система представляет собой тесную взаимосвязь объектов и субъектов расчётно – платёжных отношений. При этом объектами являются: банковская карта, держатель, торгово - сервисная точка, процессинговый центр, эмитент. Каждый участник (за исключением держателя карточки и торгово-сервисной точки) может выполнять несколько функций и одновременно являться эмитентом, эквайрером, процессинговым центром.

Операция, совершенная держателем карточки, порождает цепочку финансовых взаимоотношений между объектами, связанными авторизацией и оплатой этой операции (рис. 5).

Рисунок 5. Обобщенная информационно-технологическая схема платежной системы

На рис. представлен путь прохождения информационного потока, порождённого держателем карточки при совершении операции.

Торгово - сервисная точка обращается к эквайреру и передает информацию о совершаемой держателем операции. Эквайрер через телекоммуникационную сеть платёжной системы передаёт информацию эмитенту карточки держателя, который формирует ответ - решение для торгово - сервисной точки.

Описываемая схема с финансовой стороны будет выглядеть следующим образом (рис. 6).

Рисунок 6. Финансовая схема функционирования платежной системы

В схеме добавлен новый элемент «Расчётный банк системы», осуществляющий взаимные операции между объектами системами. Например, при совершении покупки в ТСТ «Расчётный банк системы» осуществляет списание средств со счетов эмитента, который списывает средства с держателя карточки, и возмещает средства эквайреру, а тот - ТСТ.

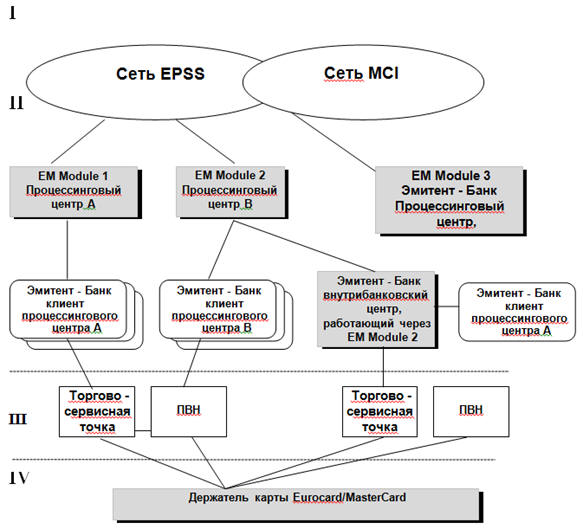

Обобщённая схема функционирования системы международных карточек Eurocard/MasterCard, представляющая собой две сети EPSS Net - сеть Europay International и сеть MCI Net - сеть MasterCard International, обменивающими транзакции держателями карт представлена на рис. 7.

Рисунок 7. Схема функционирования платежной системы карточек Eurocard/MasterCard

Платёжная система является четырехуровневой (табл. ). Центральным является второй уровень, использующий разнообразные схемы работы с карточками. Например, первый вариант считается возможным при существовании в регионе процессингового центра (на схеме процессинговый центр обозначен буквами А и В), сертифицированным для обслуживания карточек Eurocard/MasterCard.

Центр выполняет все функции по работе с картами, включая их эмиссию, поддержание клиентской базы данных, обработку клиентских операций, авторизацию, процессирование слипов из торговых и сервисных точек. Банк является клиентом данного центра, основным направлением его работы является привлечение новых потребителей, все расчёты проводятся процессинговым центром.

В России эти функции выполняют АО «Кардцентр», ООО «Мультикарта», СТБ - Кард.

Таблица 1

Уровни платежной системы по объектам

|

Уровень |

Компоненты |

|

1. |

Расчётные банки и сеть системы |

|

2. |

Банки, компании - члены системы, процессинговые центры |

|

3. |

Торговые и сервисные точки, принимающие к оплате карточки Eurocard/MasterCard, пункты выдачи наличных средств |

|

4. |

Держатели карточек |

Во втором варианте банк создает свой внутрибанковский процессинговый центр (In-house Processing Centre), который выполняет функции, необходимые банку и работает независимо от “процессингового центра В”, за исключением выхода в сеть EPSS и/или MCI. Для выхода в сеть в режиме оn-line внутрибанковский центр подключается к EM-Module процессингового центра “В” или “процессингового центра А”. Вопрос подключения решается техническим департаментом Europay International и/или MasterCard International и зависит от технических параметров EM-Module.

Третий вариант включает создание процессингового центра, аналогичного первому варианту, который выполняет все необходимые функции и имеет прямой выход в сеть EPSS Net и/или MCI, и может обслуживать другие банки и финансовые учреждения. Для этого процессинговый центр проходит сертификацию не только программного обеспечения, но и сертификацию на безопасность - один из важнейших факторов его деятельности.

Представленные выше схемы являются обобщенными и дают представление об основных принципах функционирования платежных систем.

2.3. Расчёты на валовой и чистой основах

Построению платежной системы должен предшествовать, прежде всего, выбор приоритетного способа осуществления расчетов. Исполнение платежей в любой платежной системе может происходить двумя способами: на валовой основе (система брутто-расчетов) или на чистой основе (система нетто-расчетов).

В первом случае расчеты по каждой сделке осуществляются отдельно, во втором – банки, участвующие в производстве платежей, дают возможность требованиям и обязательствам накопиться на протяжении определенного периода времени – лага клиринга. В конце данного периода производятся расчеты только по взаимно зачтенным обязательствам. Такой взаимозачет сумм кредиторской и дебиторской задолженности может иметь место между двумя сторонами (двусторонний взаимозачет) и между тремя и более сторонами (многосторонний взаимозачет).

Расчет на валовой основе предполагает, что в соответствии с каждым поручением или требованием проводится отдельная операция посредством соответствующего перечисления средств. Платежи исполняются последовательно по мере их поступления и в соответствии с установленной очередностью обработки.

Расчеты по межбанковским платежам осуществляются очередными проводками по каждой отдельной операции и затем суммируются одна за другой. К расчетам на валовой основе относятся расчеты между учреждениями Банка России, прямые расчеты между кредитными организациями.

Выделяют два основных вида систем брутто-расчетов, при которых:

- Расчеты по операциям могут проводиться только при наличии достаточного количества денежных средств на счете;

- Расчеты осуществляются в режиме реального времени, несмотря на то, что необходимые денежные средства могут отсутствовать на момент осуществления расчетов.

Система брутто-расчетов в основном используется для крупных денежных переводов и предполагают осуществление расчетов путем реального перечисления средств по каждой операции. Платежи совершаются последовательно, в порядке поступления документов. Само перечисление может происходит несколько раз: один раз в конце дня, или вообще в режиме реального времени (сразу после получения распоряжения).

Основными целями системы валовых расчетов в режиме реального времени являются: оперативное зачисление на счета кредитных организаций поступивших средств, предоставление возможности немедленного их использования, уменьшение системных рисков системы расчетов.

К задачам систем валовых расчетов можно отнести:

- Предоставление для кредитных организаций возможности управления внутридневной ликвидностью.

- Ускорение оборачиваемости денежных средств и сокращение объемов средств кредитных организаций в расчетах в Банке России.

- Обеспечение эффективной работы системы внутрибанковских расчетов, расчетов на основе корреспондентских отношений, а также расчетно-клиринговых палат.

- Реализация мероприятий денежно-кредитной политики Центрального банка Российской Федерации, обслуживание кредитных, депозитных, валютных и других сделок Банка России.

- Обеспечение расчетов на рынке государственных ценных бумаг, валютном ранке;

- Обеспечение ежедневной выверки расчетов между подразделениями расчетной сети Банка России и кредитными организациями;

- Консолидация ресурсов кредитных организаций для проведения расчетов, централизованное управление операциями подразделений Банка России.

Участниками системы валовых расчетов в режиме реального времени являются подразделения Банка России, клиенты Банка России, кредитные организации, в т.ч. расчетно-клиринговые палаты, деятельность которых связана с обособленным режимом обработки информации.

Все участники системы валовых расчетов в режиме реального времени могут иметь терминал, обеспечивающий электронный обмен документами и информацией с ФРЦ. Ограничений на участие кредитных организаций и клиентов Банка России в системе валовых расчетов в режиме реального времени не предусматривается за исключением требований по соблюдению условий эксплуатации, предусмотренных нормативно-техническими документами.

На основе систем валовых расчетов в режиме реального времени появляется возможность управлять рисками и ликвидностью.

Управление кредитными рисками будет осуществляться путем лимитирования объемов сделок Банка России с кредитными организациями и использования залога. Банк России гарантирует предоставление внутридневной ликвидности банкам в пределах и на условиях, определяемых Банком России.

Управление моральным риском будет осуществлено путем использования дифференцированных условий предоставления внутридневной ликвидности, тарифной политики, стимулирующих равномерность поступления платежей в течение операционного дня и подачу платежей в начале операционного дня, штрафных санкций за нарушения регламента осуществления расчетов.

Управление техническим риском будет осуществляться путем горячего резервирования системно-технических средств и репликации информации, использования средств автоматического диагностирования, создания единой системы управления телекоммуникационно - информационными ресурсами, повышения квалификации обслуживающего персонала, предъявления нормативных требований к системно-техническим и программным средствам кредитных организаций, имеющих интерфейс с терминалом системы валовых расчетов в режиме реального времени.

Риски мошенничества будут устранены путем использования комплекса мер и средств безопасности, включающих в себя применение технологической защиты, комплекса программно-аппаратных средств защиты информации, мер организационного характера, проведения ежедневной выверки расчетов как в системе Банка России, так и с кредитными организациями и клиентами, создания централизованной системы безопасности в системе валовых расчетов в режиме реального времени.

Регулирование правовых рисков будет осуществлено путем устранения правовой неопределенности в отношениях участников расчетов, использования единого типового договора, разработки нормативной базы по электронным расчетам.

Таким образом, главное достоинство этой формы построения платежной системы - существенное снижение рисков неплатежей. Другим достоинством является теоретическая возможность организации расчетов с очень высокой скоростью осуществления платежей даже в режиме реального времени.

Отрицательным моментом является риск неосуществления платежей из-за недостаточной ликвидности, временного отсутствия средств. Своевременное осуществление платежей полностью зависит от наличия средств на счетах участников или величины кредитных лимитов. При недостаточности средств платежи откладываются до поступления реальных средств. Подобные задержки на одном из участков системы могут вызвать серьезные системные сбои и привести к ощутимым экономическим потерям.

Нетто - расчет — расчет на основе чистой позиции взаимных требований и обязательств, его также называют клиринговым или неттингом. Неттинг представляет собой расчет нетто позиций по встречным платежам согласно суммам, отраженным в расчетных документах двух и более участников расчетов на нетто-основе, в соответствии с порядком проведения расчетов.

Нетто-расчет – это расчет, при котором равновеликие требования или обязательства коммерческих банков взаимно погашаются, а разница в пользу одного из низ перечисляется с корреспондентского счета коммерческого банка на счет получателя. Можно выделить системы двух- и многосторонних нетто-расчетов. Примерами таких систем являются расчеты негосударственных клиринговых учреждений. Системы нетто-расчетов используются в основном для проведения большого объема платежей на мелкие суммы.

Преимуществом таких расчетов являются существенно меньшие требования к ликвидности участников расчета, упрощение процедур обмена платежами и возможность организации заданного уровня качества и надежности, а также их варьирования (участники могут использовать механизмы защиты информации и телекоммуникационные средства, исходя из заданного уровня издержек). Такие расчеты почти всегда приносят ощутимый экономический эффект от сокращения операционных издержек и требуемых для расчета сумм.

Отрицательным моментом, связанным напрямую с технологией проведения клиринга, может являться невысокая скорость осуществления платежей, в том числе в режиме реального времени, а также наличие специализированных рисков, таких, как риск урегулирования (невозможность оплаты сальдо зачета) и связанный с ним системный риск цепной реакции всех участников на неплатежеспособность одного или нескольких участников клиринга, когда банки не только могут не осуществить платежи, но и сами стать неплатежеспособными.

До недавнего времени неттинг обладал рядом преимуществ над системой валовых расчетов с точки зрения транзакционных издержек. Современный уровень коммуникационных систем и высокая скорость развития коммерческого сегмента сети Интернет сделали возможным внедрение систем валовых расчетов, работающих в режиме реального времени. Их появление значительно снизило системный риск банковского сектора, поэтому эти системы постепенно вытесняют неттинг. Таким образом, брутто- и нетто-расчёты имеют как преимущества, так и недостатки.

Заключение

С экономической точки зрения понятие «расчётно-платёжная система» определяется как совокупность платежей, проводимых безналичными перечислениями путём записей по счетам, либо путём зачёта встречных требований и части наличных платежей, при которых деньги используются как платежное средство.

Ядром расчётно - платёжной системы является основанная на договорных обязательствах ассоциация банков.

Для успешного функционирования платежной системы необходимы специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карточек: процессинговые и коммуникационные центры, центры технического обслуживания и т.д.

Таким образом, расчетно-платежная система может рассматриваться, как система институтов, инструментов и процедур, используемых для перемещения денежных средств между экономическими агентами с целью погашения возникающих у них ежедневно платежных обязательств.

В последнее время произошли существенные перемены в оценке значимости международных расчётно – платёжных систем для поддержания стабильности функционирования национальных финансовых систем и государственного сектора экономики в целом.

В результате деятельность центральных финансовых институтов - банков в сфере платёжных систем стали приоритетными как на национальном, так и на международном уровнях, что подтверждает работа Банка международных расчётов. Функции Банка России обусловлены необходимостью обеспечения эффективного и бесперебойного функционирования российской платёжной системы, что является одной из целей деятельности Банка России. Основными функциями Банка России в сфере платёжной системы в настоящее время являются функция регулятора и функция оператора собственной платёжной системы.

Список использованной литературы

Батракова Л.Г. Экономический анализ деятельности коммерческого банка // Аудит // № 12, 2015.

Белоглазова О. Банковское дело. М.: ФиС. 2014.

Горелый В.И. Учет и экономический анализ деятельности банков. В 2-х ч. Ч. 1. – М.: ИНФРА-М, 2014.

Гульков С.В. «Система валютного регулирования в Российской Федерации» - Банковский вестник, №7, 2016.

Жарковская Е.П., Арендс И.О. Банковское дело. Курс лекций. 2-е издание. М.: Омега-Л. 2014.

Крайнова А.Б. Банковское дело. Краткий курс. М.:Окей-Книга, 2014.

Ларина Л.С. Организация деятельности Центрального банка РФ / М.: Юриспруденция, 2013.

Максимова Б.И. Международные экономические отношения: Учеб. Пособие / Б.И. Максимова, И.Я. Носкова- М.: Банки и биржи, ЮНИТИ, 2017.

Малахова Н.Г. Деньги. Кредит. Банки. М. , Феникс. 2014.

Печникова А.В., Маркова О.М., Стародубцева Е.Б. Банковские операции. М.: Инфра-М, 2016.

Рудый, К.В. Международные валютные, кредитные и финансовые отношения : учеб. пособие / К. В. Рудый. - М. : Новое знание, 2014. - 426 с.

Усоскин В.М. Современный коммерческий банк: управление и операции / В.М. Усоскин - М.: 2016;

Соколинская Н.Э. Кредитные риски в российском банковском секторе: факторы и менеджмент. // 2017.-№ 5.

Стародубцева Е.Б. Основы банковского дела. М.: , Инфра-М. 2013.

Суэтин, А.А Международный финансовый рынок : учебник для студентов / А. А. Суэтин. – М.: КНОРУС, 2013. - 263 с.

Тавасиев А.М. Основы банковского дела. - М.: МаркетДС, 2014.

Тедеев А.А. Банковское право. М.: , Элит-2013. 2013.

Хомякова Л.И.. Единая платежная система стран Европейского Союза. Издательство: Ладомир, 2015.

Шевчук Д.А. Банковские операции. М.: Феникс О платежных системах и моделировании расчетных систем // 2013. – №3.

Щебарова, Н.Н. Международные валютно-финансовые отношения: учебное пособие / Н.Н. Щебарова ; Рос. акад. образования, Моск. психол.-социал. ин-т. – М.: Флинта : Московский психолого-социальный институт, 2016. – 217с.

-

Тавасиев А. М. Основы банковского дела. - М.: МаркетДС, 2012. ↑

-

Крайнова А. Банковское дело. Краткий курс. М.:Окей-Книга, 2013. ↑

-

Шевчук Д.А. Банковские операции. М.: Феникс, 2013. ↑

-

Соколинская Н.Э. Кредитные риски в российском банковском секторе: факторы и менеджмент. //Банковские услуги.- 2017 -№ 5. ↑

-

Гульков С. «Система валютного регулирования в Российской Федерации» - Банковский вестник, №7, 2016г. ↑

-

Жарковская Е.П., Арендс И.О. Банковское дело. Курс лекций. 2-е издание. М.: Омега-Л. 2014г. ↑

- Понятие оборотного капитала, классификация и показатели

- Социально-психологический климат в организации (Социально-психологический климат: общая характеристика и особенности)

- Развитие персонала

- Применение и толкование гражданско-правовых норм. ПОНЯТИЕ И ЦЕЛИ ТОЛКОВАНИЯ ГРАЖДАНСКО-ПРАВОВЫХ НОРМ

- Субъекты предпринимательского права (Понятие ценной бумаги как объекта гражданских правоотношений)

- АНАЛИЗ ЭФФЕКТИВНОСТИ ФОРМИРОВАНИЯ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ)

- "Особенности управления организациями в современных условиях и пути совершенствования"

- Особенности политики регулирования численности персонала корпораций)

- Защита права собственности (1. Понятие права собственности в гражданском праве)

- ПОНЯТИЕ И ВИДЫ ВЕЩНЫХ ПРАВ (Общая характеристика вещных прав )

- Разработка художественно-конструкторского изделия объекта промышленного дизайна

- Страхование и его роль в развитии экономики»