Формы международных расчетов и перспективы их изменения

Содержание:

ВВЕДЕНИЕ

В настоящее время все чаще используют международные расчеты между лицами различных стран. Осуществление расчетов между государствами предполагает обмен одной валюты, чаще всего национальной, на другую Международные расчеты – это урегулирование денежных требований и обязательств, создаваемый в сфере внешней экономической деятельности между юридическими и физическими лицами разных стран. Так же можно сказать, что международные расчеты считаются безналичными расчетами через систему крупных банков.

Все расчеты в основном осуществляется безналичным путем в форме записей на счетах банков. И поэтому на базе корреспондентских соглашений с иностранными банками открываются банковские корреспондентские счета такие как:

- Лоро – это счета, открываемые банком своим банкам-корреспондентам, на которых отражаются все операции, проводимые по их поручению.

- Ностро – это счет, который банк имеет у своего иностранного банка корреспондента и на котором учитываются все его расходы и поступления.

Вопрос расчетов является одним из ключевых вопросов в международном торговом обороте. Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а так же некоммерческим операциям, кредитам и движению капиталов между странами. Такие расчеты являются более удобными и надежными.

Цель данной курсовой работы – рассмотреть основные формы международных расчетов.

Структурно работа состоит из введения, трех параграфов, заключения и списка литературы.

1. БАНКОВСКИЙ ПЕРЕВОД

Одним из основных видов деятельности банков в современном обществе является обслуживание внешнеэкономических операций их клиентов.

Для проведения разнообразных форм международных расчетов коммерческие банки открывают корреспондентские счета в других банках. Корреспондентские отношения подразумевают совокупность всех возможных форм сотрудничества между банками. Необходимость корреспондентских отношений возникает в тех случаях, когда банк не может оказать какие-то услуги своим клиентам или другой банк делает это лучше, быстрее и дешевле. С учетом этого и выбираются банки-корреспонденты по основным видам валют.

Операции по корреспондентским счетам проводятся в пределах находящихся на них средств. При временной недостаточности средств для покрытия платежей банком заключается договор, предусматривающий возможность овердрафта на определенную сумму и время.

Коммерческие банки проводят международные расчеты по поручению своих клиентов в трех общепринятых формах: банковский перевод, инкассо, аккредитив. Как дополнительное обеспечение реализации финансовых интересов сторон, участвующих во внешнеторговых сделках, банки представляют банковские гарантии или гарантийные письма.

На выбор форм международных расчетов влияет ряд факторов:

- вид товара; являющегося объектом внешнеторговой сделки (формы расчетов отличаются при поставках машин и оборудования или, например, продовольствия); по поставкам некоторых товаров — древесины, зерна — применяются традиционные формы, выработанные практикой; наличие кредитного соглашения; платежеспособность и репутация контрагентов по внешнеэкономическим сделкам, определяющие характер компромисса между ними;

- уровень спроса и предложения на данный товар на мировых рынках.

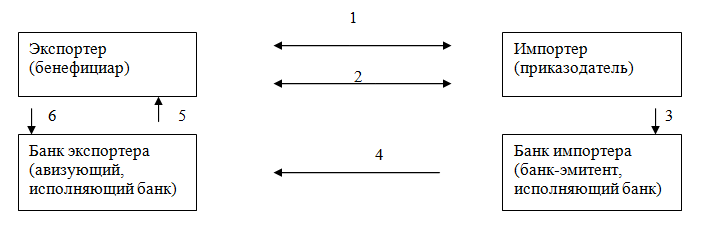

Банковский перевод представляет собой простое поручение коммерческого банка своему банку-корреспонденту выплатить определенную сумму денег по просьбе перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку — плательщику выплаченной им суммы (рис. 1).

Импортер-перевододатель

контракт

Экспортер-переводополучатель

платеж товар заявление на перевод

Банк экспортера

Банк импортера

поручение

Рисунок 1 – банковского перевода

В «Условия платежа» контракта ходимо оговорить, что за поставленный товар производиться в банковского . Кроме того, быть указаны реквизиты переводо (номер , наименование банка экс, адрес) и сроки . Банковский перевод безналичным одним банком . Иногда переводы посредством банковских или других документов. Коммерческие или документы направляются при форме расчетов от импортеру дственно, т.е. минуя .

При расчетах банковскими коммерческие банки платежные иностранных банков или в соответствии с условиями соглашений на них банковские по денежным обязательствам импортеров, а также вляют платежные и банковские на иностранные банки по де обязательствам российских . При выполнении переводной банки участие в расчетах перевода только предоставления плательщиком в платежного на оплату контракта. При банки не несут нности за платеж. не контролируют поставки товаров или передачи импортеру, а также платежа по контракту. При форме в обязанности банка лишь перевод со счета перевододателя на переводополучателя в предоставления поручения. Наиболее способами передачи инструкций банку-корреспонденту являются:

- сообщение;

- система ;

- система модемной с крупными банками Micro Register.

При установлении отношений банки ваются и СВИФТовскими тестовыми . Каждое платежное сооб ключуется при отправке. , использующим , рекомендуется представлять щения в формате , что ускоряет обработку и стоимость про платежа. Систему Cash Register многие крупные , такие, как of New York, Bankers Company, Commerzbank, Bank. Стоимость и обработки по этой системе ниже, чем по телексу, к тому же позволяет получать вы по счету и запросы о прохождении в автоматическом режиме. Для , имеющих большое платежных ений в день и не ставших еще СВИФТ, это одна из удобных форм с иностранными .

Большинство платежей производится с помощью стью автоматизированной системы передачи данных , применяемой с 1977 г. СВИФТ – атура, образованная от компании for Worldwide Inter Financial Telecommunication (). Ввод данных из клиентами па перевод производится под контролем на экране. ввода данных правиль их проверяется по распечатке. Только такой проверки лица дают на пере сообщения по системе .

По сравнению с традиционными проведения междуна расчетных система СВИФТ три важных преимущества: 1) – время передачи от банка к сокращено до ; 2) надежность – благодаря и встроенным контрольным передачи до места назначения ложные или искажения практически ;

3) экономичность – система бездокументарно и тем приводит к существенной рац проведения операций.

заключения контракта импортером и импортер направляет в заявление на перевод. товара может овать или последовать за ним, что определяется контракта и валютным стран. Банк , приняв поручение от импортера, от своего имени поручение в соответствующий экспортера. платежное поручение, проверяет его подлинность и операцию по зачислению на счет ера.

В международной банковской банковские переводы использоваться для оплаты по контракту, в его условиях содержится о переводе части контракта (15-30%) , т.е. до начала товара. Остальная оплачивается за фактически вленный товар. платеж означает скрытое экспортера и невыгоден . Кроме того, аванса для импортера риск денег в случае экспортером условий кон и непоставки .

2. ИНКАССО

Инкассо можно определить как экспортера (креди) своему получить от импортера (, должника) дственно или через банк сумму или подтверждение , что эта сумма будет в установленные сроки.

инкассовой расчетов регулируется цированными правилами по , разработанными Международной овой палатой.

инкассо:

- получения и (или) платежа;

- документов против и (или) ;

- выдачи документов на условиях.

В зависимости от и состава инкассируемых различают и документарное инкассо. инкассируются исключительно нсовые документы ( и переводные , чеки и т.п.), то такое называется чистым ( collection). Документарное (documentary ) означает инкассо документов, сопровождаемых ком документами, или инкассо коммерческих нтов. Коммерческие документы в той или степени являются ьством исполнения своих по внешнеторговому контракту, в основе инкассовой . Для экспортера документарное является надежным методом по сравнению с чистым , поскольку позволяет отгруженный до момента оплаты и передачи коммерческих импортеру. Документарное обычно в торговых сделках, а инкассо - при выполнении и оказании услуг.

сторонами :

- доверитель – клиент, поручает своему операцию по инкассированию;

- – банк, доверитель поручает цию по инкассированию;

- инкассирующий – любой банк, не банком-ремитентом, в операции по выполнению поручения;

- представляющий – инкассирующий банк, представление ;

- плательщик – лицо, должно быть представление инкассовому .

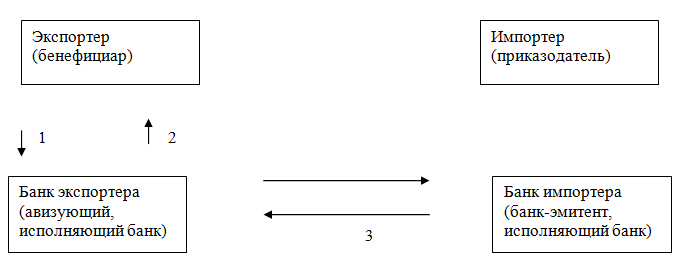

Расчеты в форме со осуществляются следующим (рис. 2).

Рисунок 2 – Схема

После контракта (1), в котором обычно оговари, через какие будут расчеты, экспортер в соответствии с условиями отгрузку товара (2). от перевоз транспортные документы (3), подготавливает комплект документов (в входят также и другие , при необходимости — фи документы, например векселя, выписываемые ером на импортера, последнему предоставлен кредит) и представляет его при поручении своему (4).

Банк-ремитент на основании Унифицированных и инструкций доверителя, в инкассовом пору. Проверив по признакам соответствие ных документов перечисленным в поручении, банк-реми отсылает их с поручением банку-корреспонденту импортера.

В инкассовом банк экспортера указывает в отношении перевода , полученных от импортера, а при и в отношении векселей, импор (если они направляются при поручении). Получив поручение и документы, ин банк ляет их импортеру () (6) для проверки с целью от него платежа или (тратт) — в от инструкций, содержащихся в . Инкассирующий банк сделать пред плательщику или через другой (ляющий) банк. страны импортера плательщику о том, что получено инкассовое с документами, и просит указанные документы. выдаются пла против платежа. После платежа от импортера (7) банк переводит вы банку-ремитенту (8); чив перевод, банк-ремитент выручку экспортеру (9).

В поручении могут следующие в отношении документов:

- документы плательщику платежа;

- выдать плательщику акцепта (тратт);

- документы без оплаты.

против платежа и против тратты (пере векселя) с платежом определенный период (обычно 60 ) после представления.

При наличии «документы против » (D/P) представляющий передает плательщику только на их немедленной оплаты. «немедленности» следует в том смысле, что должен быть сразу после товара к месту ения. Если стремится получить до прибытия товара, то и в , и в счет включается о немедленной документов плательщику по их получении представляющим , а в инкассовое поручение условие о при «первом представлении нтов».

При условии « против акцепта»( ) представляющий передает документы против акцепта им векселя (тратты), оплату 30 – 180 дней после представления или в конкретную в будущем. Обычный в такой не применяется. Таким , фактически речь о предоставлении продавцом рассрочки или товарного кредита, так как он возможность получить ранее его оплаты ( товар на рынке, импортер необходимые средства для экспортеру).

Второй вид применяется при по коммерческому . В этом случае получает документы акцепта дного векселя (), направленного при инкас поручении. Посредством импортер на себя обяза совершить платеж в обу срок.

В тех случаях, предоставленный краткосрочный коммерческий (обычно на срок до месяцев) не обеспечи векселем, на основании инструкций могут выдавать плательщику без оплаты. При экспортер, как , добивается от импортера банковской гарантии в обеспечения платежей по . Документы быть выданы без , а также под письменное плательщика платеж в еленный срок. , участвующие в расчетах по , выступают в роли иков и не несут ответственности за неоплату или цепт документов (). Их обязанности ограничиваются мостью импортеру или тратты к оплате (ту) или направить документы (тты) другому для представления к (акцепту). В случае или неакцепта банк должен об этом доверителя или его . Документы, полученные для проверки, остаются в его ряжении до их оплаты (акцепта ).

В инкассовом поручении должны содержаться ющие полные и сведения и инструкции:

- и номер инкассо;

- инкассирующего банка ( правило, из банков-корреспондентов. В случае контрактом предусмотрен в представляющего банк-некорреспондент, направлять на инкассо инкассирующему из числа корреспондентов);

- (по количеству и виду) документов, ежащих выдаче ;

- наименование товара ( оказанных услуг);

- плательщика и его адрес, по которому ссирующий (представляющий) должен совершить ление доку к платежу или акцепту;

- платежа и (или) с указанием валюты и (или) ак;

- условия и срок инкассо (подлежат ли выдаче против платежа и () акцепта) в соответствии с условиями кта и оговоренными в нем сроками;

- о возможности принятия платежей и документов против платежа (в соответствии с ями контракта);

- указания, за чей должны отнесены расходы, ные с инкассированием;

- при гарантии иностранного , обеспечивающей по платежей за отгруженный , в инкассовом поручении содержаться ссылка на гарантию банка и вание платежа в гарантии (в случае, инкассо не будет чено импортером в сроки);

- другие по усмотрению клиента.

форма выгодна импортерам, она подразумевает действительно поставленного , а расходы по ению инкассовой операции невелики.

Недостатками формы расчетов , во-первых, дли пробега документов банки, а во-вторых, может отказаться от представленных или лее не иметь разрешения на валюты за границу. В случае экспортер расходы, нные с хранением груза, его третьему лицу или обратно в свою . Выходом из ситуации обычно страхование риска в страховых компаниях, что платеж и дешевле, чем аккре. На российском рынке распространены расчеты с щью аккредитива неразвитости страхового и нестабильности ситуации.

3. ДОКУМЕНТАРНЫЙ

«Уни правила и обычаи для аккредитивов» ( Customs and Practices) документарный как «соглашение, в силу банк (банк-эмитент), по просьбе и на основании своего (Заявителя) или от собственного имени:

- произвести платеж стороне (бенефициару) или ее или должен и оплатить тратты, бенефициаром, или

- дает другому банку такие или акцептовать и оплатить тратты, или

- дает другому банку , против смотренных документов, при , что соблюдены условия и сроки едитива».

Открытие аккредитива ( of credit) происходит сле образом (рис. 3).

Рисунок 3 – открытия аккредитива

(экспортер и ) заключают контракт (1), в определяют, что платежи за товар будут про в форме . Аккредитивы выставляются ми на основании поручения или импортера (приказодателя по ), которое повторяет все условия из ла контракта, касающе порядка платежей.

заключения экспортер подготавливает к отгрузке, о чем извещает (2). Получив такое , покупатель яет своему банку на открытие аккреди (3), в котором указывает все условия. , дающий поручение на аккредитива, приказодателем. Банк, аккредитив (), действует на основании приказодателя. Лицо, от которого банк аккредитив и оплату, называется икантом или заявителем ().

После открытия , в котором обычно указывает, образом будет рамбурс (ком), аккредитив экспортеру, в пользу он открыт,— бенефициару, или (beneficiary). Банк-эмитент аккредитив , как правило, через , обслуживающий (4), в задачу которого авизование экспортеру. Такой называется авизующим . Получив от эмитента , авизующий по внешним признакам его подлинность и передает . Авизующий также экземпляр аккредитивного , поскольку он уполномочен на от бенефициара документов по , их проверку и банку-эмитенту, а в ряде слу назначается эмитентом в исполняющего банка, т.е. на платеж, негоциацию (пку) или акцепт тратт .

Получив аккредитив, проверяет его условиям контракта. В несоответствия бенефициар известить банк об принятии аккредитива ( о его непринятии) и у приказодателя необходимых ний в его условия. Если согласен с условиями в его пользу аккредитива, он в вленные совершает отгрузку и, получив транспортные от перевозчика, представ их вместе с требуемыми аккредитивом доку (счетами, , сертификатами, при необходимости — выми , траттами и т.д.) в свой (6). По выполнении действий, в аккредитиве (обычно товаров), что из подтверждающих эти действия , банк акцеп тратту получателя. тратта банковским акцептом ('s acceptance).

Согласно правилам в каждом должен оговорен способ его . Аккредитив может путем платежа по документов, платежа с рассрочкой, акцепта пли негоциации бенефициара

Экспортер документы, отгрузку, в авизующий (1). После проверки документов условиям и аккредитива осуществляет платеж (2). экспортера направляет нты в банк-эмитент (3). Рамбурс в порядке, условиями аккредитива. по условиям аккредитива являются предъявительскими ( at sight), то погашает их наличными по предъявлению. лее они определяются как срочные ( drafts), мер тратты с оплатой тридцать дней с предъявления (drafts at days ), то бенефициар может их до наступления срока или дисконтировать в акцептующем либо в другом учреждении. В большинстве к траттам прилагаются , счета и прочая документация.

направляет , подтверждающие отгрузку, в ующий банк с траттой на определенный , выставленной на (1). После проверки соответствия условиям и срокам банк акцептует и возвращает ее экс (2). Банк экспортера документы в банк-эмитент с об акцепте тратты, по которой будет по наступлении срока шения в порядке, тренном условиями едитива (3) (рис. 4).

Рис 4 – Схема платежа акцепта

Акцептуя , банк обязуется платеж при лении срока , поэтому экспортер превращает акцеп тратту в , дисконтируя ее в своем или на рынке.

Экспортер документы, подтверждающие , в негоци банк вместе с на определенный срок, ной на импортера или на другого , с оплатой по или в определенный срок, как в аккредитиве (1). После про соответствия документов и срокам банк может тратту. Негоциация или подтверждающим банком без оборота на . Негоциация любым банком будет с на экспортера (2). Банк экс направляет и тратту в банк-эмитент. будет осуществлен в , предусмотренном условиями итива (3) (рис. 5).

Рис 5 – Схема платежа негоциации тратты

может сам исполнять либо чить банк (или любой банк) на исполнение дитива совершения платежа , негоциации или акцепта его (естественно, получения от документов и их тщательной рки).

Наименование исполняющего и способ исполнения дитива участниками внешнеторговой в контракте, на основании они определяются в аккредитиве.

При аккредитива не , а иным банком (будь то экспортера или третий , который подтвердил ), последний право на затребование от платежа в возмещение выплат бенефициару.

платежа по , которое называется , может направляться не банку-эмитенту, но и третьему , если эми уполномочил его на осуществление по данному аккредитиву. В случае банк, на выставлен но аккредитиву, т.е. банк, возмещение за платежи по , является рамбурси банком.

следующие виды :

- отзывные и безотзывные;

- и неподтвержденные;

- трансферабельные ();

- револьверные ();

- покрытые и непокрытые.

аккредитив (revocable) быть изменен или банком-эмитентом в момент без предварительно го бенефициара. В связи с в международной торговле в применяются аккредитивы (irrevocable), , соответственно, не могут аннулированы или изменены без всех сторон.

Подтвержденный (confirmed) подразумевает ительную гарантию со стороны банка, отличного от . Банк, подтвердивший , принимает на себя по оплате образом оформленных и тратт, если откажется совершить платеж. , открываемые банками, обычно под первоклассными иностранными , но это не всегда выгодно, так как к замораживанию в иностранном банке. По аккредитиву (unconfirmed) венность песет только . Как правило, за банк взимает тствующую плату с или получателя.

Трансферабельный () аккредитив () предусматривает возможность его полностью или частично или несколькими лицами, самого ,— вторыми бенефициа. Такой аккредитив быть переведен, , в нем есть на то, что он трансферабельный. Обычно аккредитив используется, первый бенефициар является ником, а не товара и переводит своих требований и поставщику товара, как бенефициару. тип аккредитива может переведен только раз, т.е. второй бенефициар не перевести его бенефициару. Перевод быть произведен условиям первоначального дитива со исключениями:

- имя и адрес , открывающего аккредитив, быть заме на имя и адрес бенефициара;

- сумма и стоимость любой его могут быть шены, что первому бенефициару свою прибыль;

- действия аккредитива, представления после даты выпуска документов и срок могут быть уменьшены;

- страхового может быть таким образом, обеспечить сумму , оговоренную в ачальном аккредитиве.

аккредитива осуществляется по первого бене. Таким , первый бенефициар переводить аккре в пользу одного или вторых , заменяя при этом и — иногда — тратты, на импортера. Банк и те, и другие и тратты с точки их соответствия первоначального аккредитива.

(возобновляемый) (revolving) исполь в расчетах за постоянные поставки, производимые но графику, в контракте (чаще при поставках сырья). может быть по сумме и по .

Аккредитив, возобновляемый по , например до 15000 дол в месяц в течение 6 , автоматически до 15000 долларов независимо от того, ли сумма в прошлом . Такой может быть тивным и некумулятивным. аккредитив , то сумма, не использованная в периоде, перено и может быть в следующем периоде. аккредитив неный, то любая неиспользованная не может быть в следующий период. аккредитив — но сумме, то сумма восстанавливается после в течение общего действия .

Аккредитив может автоматическое возобновление после представления документов или после получения документов банком-эмитентом. тип аккредитива предполагает не ответственность и банка, поэтому редко используется. Для чтобы это контролировать, ходимо общую сумму, может быть по аккредитиву. Сумма быть экспортером и импортером с их потребностей и согласована с .

Аккредитив, открытый на стоимость , определенные партии которого отгружаться еженедельно или но, и разрешающий частичные , не является аккредитивом. Он представляет аккредитив с использованием отгрузкой частями.

и другие аккредитива. Аккредитив с оговоркой предусматривает неотгруженного товара. аккреди с «красной оговоркой», обязуется возместить ющему банку выплаченных , даже если после этого не совершена. Банк-эмитент, в очередь, право оборота на клиента, открывшего . Таким образом, возмещения по возлагаются на покупателя, должен возместить , выданные бенефициару (давцу), в , если он не сможет необходимые документы по , и все расходы, понесенные тентом, или подтверждающим банками.

«с зеленой оговоркой» предотгрузочных авансовых предусматривают бенефициару средств для ирования товара в отгрузки.

По packing- авансовые полностью или частично против представления и экспедиторских или любых документов, подтверждающих, что больше не находятся во продавца. Бенефициар не отношения к отгрузки товаров или нию отгрузочных документов, все это выполняется совершенно агентом по перевозке. Если по -аккредитивам предоставляются авансовые платежи, то ток обычно выплате после отгрузочных документов .

Резервный аккредитив (-by letter of ) — особый вид аккредитива, по своей сути тяготеет к банковской . Резервный как инструмент обеспечения является более гибким и . В частности он может аналогично рному аккредитиву или для обеспечения платежей в экспортера, скажем, при инкассо или в банковского перевода. аккредитивы обычно не отгрузку товара, и совершают по ним против предоставления тратт или специ документов, свидетельствующих, что (приказодатель по ре аккредитиву) не выполнил обязательства в платежа. При этом банки не проверять дей такого заявления, т.е. они совершают платеж .

Компенсационный аккредитив это вид аккредитива, который вается на базе и па уже существующего (оригинального) . Когда бенефициар , не выступающий в фактического товара, желает второй аккредитив в своего и при этом первый не является трансферабельным, он попросить открыть аккредитив, т.е. такой, который первый аккредитив в кач единственного обеспечения. аккредитивы напоминают трансферабельные итивы, но в отличие от них аккредитивы являются имыми от аккредитива. Банк, вающий компенсационный , необязательно должен банком, который т или авизует первый .

Банк, согласившийся компенсационный аккредитив, настаивать на том, условия этого в точности соответствовали первоначального, за исключением , что он будет на меньшую сумму. единицы товара, она указывается, будет ена. Могут также изменены исполнения аккредитива, его действия, последняя отгрузки ( она применяется) и последняя для представления документов. соответствующие документы в банк, компенсационный аккредитив, должен быть еден независимо от , как обстоит с первым аккредитивом. следует, что от бенефициара первого немедленно потребуются его и тратты ( они необходимы) для замены и ставления с документами, бенефициаром по компен аккреди, после чего они же будут представлены для по первому аккредитиву. времени и документов – решающие в этой операции.

представление документов в для расчета сопровождаться или перечнем инструкций распоряжения выручкой. может перечислена одним из , в число которых :

- кредитование счета , если он в оплачивающем ;

- выплата компании вручения банковского ;

- перевод в банк путем перевода;

- платеж стороне.

Прежде чем к исполнению, банк должен удостовериться в их . До того как произвести , банки должны удостовериться в том, что им не никакого уведомления о выручки, которое бы в противоречие с текущими ин предъявителя.

Для чтобы получить по аккредитиву, необходимо пол выполнить его условия: документы (продавцу), оплачивающий банк их соответствие аккре; если они в порядке, то оплата произведена согласно предъявителя, если же нет, то не будут .

Использование в расчетах наиболее выгодно , который получает гарантию до начала отгрузки . При этом получение по аккредитиву (при выполнения условий аккредитива и в банк указанных в нем ) не связано с согласием на оплату.

для экспортеров аккредитив наиболее сложной расчетов: получение с аккредитива с точным соблюдением его , правильным оформлением и представлением в банк , указанных в . Контролируя соблюдение аккредитива и представленные , банки защищают покупателя, на основе его инструкций.

аккредитивной формы является сложный нтооборот и в движении документов, с контролем документов в и их пересылкой между .

Унифицированные по инкассо (публикация торговой палаты N 522, в 1995 г.) применяются ко всем , когда на эти Правила включена в «инкассовых инструкций», и обязательными для всех там сторон, иное не оговорено спе или если иное не в положениях национального, рственного или законодательства и/или , от которых нельзя .

Унифицированные правила для по первому (редакция 1992 г., публикация МТП N применяются к любой гарантии или дополнению к ней, гарант выдать и в которой ано, что она составлена в соответствии с правилами (публикация МТП N и обязательна для сторон в гарантийном , если иное не указано в гарантии или ении к ней;

Женевский закон о чеках;

Конвенция о Единообразном о простом и переводном ,

а также законодательством и нормативными Российской :

Федеральный закон от 10 2003 г. № 173-ФЗ “ О регулировании и валютном ”, целью которого обеспечение реали единой валютной политики, а устойчивости валюты Федерации и стабильности валютного Российской Федерации как прогрессивного развития экономики и международного сотрудничества;

закон от 11 марта 1997 г. N 48- "О переводном и простом ";

Федеральный закон от 8 2003 г. N 164-ФЗ «Об государственного внешнеторговой деятельности» основы государственного внешнеторговой , полномочия Российской и субъектов Российской в области внешне деятельности в обеспечения благоприятных для внешнеторговой деятельности, а защиты экономических и интересов Федерации.

ЗАКЛЮЧЕНИЕ

расчетов является из ключевых вопросов в торговом . Значительную часть отношений составляет внешняя торговля. Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а так же некоммерческим операциям, кредитам и движению капиталов между странами, в том числе связаны со строительством объектов за границей и оказанием помощи, развивающимся странам. Одним из важнейших составляющих внешнеэкономических связей является осуществление расчетов за полученные товары, услуги. От выбора форм и условий расчетов зависят скорость и гарантия получения платежа, сумма расходов, связанных с проведение операций через банки. Поэтому внешнеторговые партнеры в процессе переговоров согласовывают детали условий платежа и затем закрепляют их в контракте. При определении валютно-финансовых и платежных условий контрактов проявляется противоположность интересов экспортера, который стремиться получить максимальную сумму валюты в кратчайший срок, и импортера, заинтересованного в выплате наименьшей суммы валюты, ускорении получения товара и отсрочке платежа до получения выручки от его реализации. Выбор валютно-финансовых и платежных условий сделок зависит от характера экономических и политических отношений между странами, соотношения сил контрагентов, их компетенции, традиций и обычаев торговли данным товаром. Формы международных расчетов, которые разработаны международной практикой, являются своего рода защитными методами от валютных рисков и отличаются друг от друга механизмом, степенью гарантированности и формой участия в расчетах банков. Поэтому необходимо выбрать такую форму расчета, которая независимо от экономической и политической стабильности страны-контрагента давала бы возможность защитить интересы, как экспортера, так и импортера.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» (с изменениями и дополнениями) URL: http://base.garant.ru/. Дата обращения: 01.11.2015 г.

- Белицкая М.А., Осипова А.И. Формы международных расчетов // Новая наука: проблемы и перспективы. – 2015. - № 5-1. – С. 113-116

- Бондарь А.П., Мочалина О.С. Международные расчеты и валютные операции: Учебное пособие. – Симферополь, 2016

- Воронова Т.А. Расчетно-платежные отношения в ВЭД. – М.: Юнити, 2014. – С.102-106.

- Жуков Е.Ф. Банковское дело: учебник для бакалавров / Е.Ф. Жуков под ред. Е.Ф. Жукова – М.: Издательство Юрайт, 2015.

- Забудьков В.А., Субхонбердиев А.Ш. Специфика применения аккредитивной формы расчетов в международных расчетах // Актуальные направления научных исследований XXI века: теория и практика. – 2014. – № 3-1 (8-1). – С. 407-410

- Зубенко В.В., Игнатова О.В., Орлова Н.Л., Зубенко В.А. Мировая экономика и международные экономические отношения. Учебник и практикум. – М.: Юрайт, 2016

- Марцева Т.Г., Пугач А.А. Международные расчеты в системе валютного контроля // Символ науки. – 2016. - № 6-1. – С. 229-234

- Прудникова А.А., Белянчикова Т.В., Горбунова О.А., Игнатова О.В. Международные расчеты: Учебное пособие. – М., 2016

- Чеховский Ю.Н. Международные расчетные отношения. – Мн.: Право и экономика, 2014. – С.290-30

- http://www.bankswork.ru/banks-1083-1.html

- http://www.vedomosti.ru/glossary/enc_law/%D0%9C%D0%B5%D0%B6%D0%B4%D1%83%D0%BD%D0%B0%D1%80%D0%BE%D0%B4%D0%BD%D1%8B%D0%B5%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D1%8B

- http://aidoje.ru/105.html

- Красавина Л. Н. Международные валютно-кредитные и расчетные отношения. – М.: Юнити, 2015. – С.576. Международные расчеты . – Режим доступа: -http://www.iccwbo.ru/blog/2016/mezhdunarodnye-raschety/

- Налоговый учет по налогу на имущество организаций)

- Организация страхового дела в РФ

- Бюджетный дефицит и методы его финансирования)

- Баланс и отчетность

- Повышения производительности труда в компании: совершенствование мотивации работников

- ОСОБЕННОСТИ ФОРМИРОВАНИЯ ПРОЕКТНОЙ КОМАНДЫ ИННОВАЦИОННОГО ПРОЕКТА)

- Формы международных расчетов и перспективы их изменения)

- Финансовая политика и ее реализация в РФ (Сущность и финансов)

- Выбор стиля руководства в организации. Формирование стиля руководства

- Сущность денег и тенденции развития современной денежной системы(Необходимость и происхождение денег, их сущность и свойства)

- Архитектура современных компьютеров)

- НАЛОГОВАЯ СИСТЕМА РФ И ПРОБЛЕМЫ ЕЕ СОВЕРШЕНСТВОВАНИЯ)