НАЛОГОВАЯ СИСТЕМА РФ И ПРОБЛЕМЫ ЕЕ СОВЕРШЕНСТВОВАНИЯ)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы «Налоговая система РФ и проблемы её совершенствования» заключается в том, что формирование эффективной, справедливой налоговой системы для России – это экономическая проблема общегосударственного значения.

В условиях становления и реформирования налоговой системы России закономерно возрастает роль всех видов налогов как действенного инструмента бюджетно-регулирующего воздействия государства на развитие экономики, на перераспределение ресурсов внутри страны.

Предметом изучения курсовой работы является современная налоговая система.

Объектом исследования данной работы выступают особенности налоговой системы РФ.

Цель написания курсовой работы – исследовать сущность и разработать рекомендации по совершенствованию налоговой системы РФ.

Задачи работы, следующие:

- проанализировать развитие налоговой системы современной России;

- выявить роль налоговой системы России в экономике страны;

- охарактеризовать структуру налоговой системы России;

- исследовать элементы налоговой системы РФ;

- выделить проблемы развития налоговой системы;

- выявить особенности и пути совершенствования современной налоговой системы в РФ.

В работе использованы следующие приемы и методы экономической науки: монографический метод, группировка и обобщение данных, метод сравнения.

Нормативной базой для написания курсовой работы послужили Налоговый кодекс (гл. 26.3), Федеральный закон «О развитии малого и среднего предпринимательства в РФ».

Информационной базой послужили труды таких ученых-экономистов, как Вещунова Н.Л., Фомина Л.Ф, Хабарова Л.П., а также периодические издания (Финансы, Консультант).

Работа включает введение, 3 главы, заключение, список литературы, приложения.

Во введении отражена актуальность темы курсовой работы, цель, задачи, предмет и объект исследования.

Первая глава посвящена становлению и развитию налоговой системы РФ.

Во второй главе изучены особенности современной налоговой системы России.

В третьей главе рассмотрены направления развития и пути совершенствования налоговой системы РФ.

В заключении обобщены выводы по всей работе.

Работа размещена на 35 стр., содержит 2 таблицы, 10 рисунков, 17 источников использованной литературы.

1. ОСОБЕННОСТИ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1. Становление и развитие налоговой системы современной России

Становление принципиально новой для РФ налоговой системы началось еще в 1991 г. Основы существующей сейчас в РФ системы налогов и сборов были разработаны в конце 1991 г. с введением в стране Закона «Об основах налоговой системы в РФ» и соответствующих, сопутствующих законов по отдельным налоговым сборам [4, c. 109].

В 90-х гг. в РФ была высокая инфляция, значительные структурные экономические изменения, поэтому в начале реформ налоговой системы она в целом исполняла свою роль, обеспечивала поступления во все бюджеты (местные, региональные, федеральный) нужных для РФ финансовых поступлений, налогов и сборов [7, c. 194].

Следующим этапом совершенствования налоговой системы в РФ можно назвать 1999 г.:

С 01.01.99 г. в РФ вступила в своё действие I ч. НК (Налогового кодекса) РФ. Данный кодекс содержит важнейшие положения всей налоговой системы РФ, в частности следующие положения:

- перечень действующих в стране видов сборов и налогов,

- налоговые ставки и методы их расчета,

- налоговая база,

- налоговые льготы,

- правила введения и отмены налогов и сборов,

- особенности взаимодействия государства с плательщиками налогов и сборов.

II ч. НК включал 7 основных глав, посвященные следующим видам сборов и налогов:

- налог на добавленную стоимость (НДС),

- акцизы,

- налог на доходы физических лиц (НДФЛ),

- единой соц. налог (ЕСН) (сейчас отменен),

- налог на прибыль организаций,

- налог на добычу полезных ископаемых,

- налог с продаж (отменен с 1.01.2015 г.) [2].

НК РФ - практически единственным нормативный акт РФ, регулирующий все налоговые взаимоотношения страны, начиная от налоговых органов, плательщиков налогов в РФ и заканчивая порядком расчетов, правил уплаты, рассматриваемых в данном кодексе сборов и налогов.

Все остальные нормативно-правовые акты в РФ разрабатываются в соответствии и в дополнение к НК РФ [12, c. 98].

НК РФ – это главный этап в формировании и совершенствовании налоговой системы РФ, который приближает страну к мировой модели современного взимания налогов.

НК РФ вывел на более высокий, цивилизованный и контролируемый уровень взаимоотношения налоговых органов, ведомств и налогоплательщиков страны.

1991 – 2000 гг. – это был переходный этап, период развития налоговой системы РФ, основные недостатки налоговой системы переходного периода были следующие:

– недостаток знаний,

– недостаток опыта,

– запутанная система налогов переходного периода, в которой тяжело разобраться,

– рост способов и схем уклонения от уплаты налогов,

– чрезмерное повышение налоговой нагрузки на бизнесменов;

- как следствие высокой налоговой нагрузки - рост коррупции [17, c. 128].

Налоговая система в РФ последние три десятилетия формируется фактически заново. Из-за этого при реализации налогового законодательства современной России возникает множество сложных проблем при взаимоотношениях плательщиков налогов и государства, проблем ответственности юр. и физ. лиц за уплату налогов, прав, функций и обязанностей налоговых органов.

В соответствии с законодательством в РФ под налогом, пошлиной, сбором, понимается обязательный взнос в бюджет соответствующего уровня (федерального, регионального, местного) или во внебюджетные (социальные) фонды, осуществляемый плательщиками в порядке, определенном законодательством [8, c. 147].

Совокупность всех налоговых сборов, существующих пошлин и других видов платежей, взимаемых в установленном законодательством порядке, образуют налоговую систему РФ.

Возглавляет всю налоговую систему страны Федеральная налоговая служба (ФНС), которая входит в систему центральных органов управления РФ, подчинена Президенту и Правительству России и возглавляется руководителем ФНС [6, c. 74].

Налоги для страны нужны как главный источник пополнения бюджетов всех уровней.

Налоговые средства используются для финансирования различных государственных программ, которые предусмотрены законодательными актами о бюджете на соответствующий период [10, c. 97].

НК РФ нацелен на решение таких задач, как:

- приведение норм и положений налогообложения в упорядоченную, логически согласованную систему;

- создание единой законодательной базы обложения налогами (сейчас же существуют противоречия),

- решение проблемы многочисленности налоговых актов;

- устранение противоречивости нормативных документов;

- разработка, создание гарантий для всех участников налоговых взаимоотношений;

- изменение слишком жестких мер ответственности налогоплательщиков за налоговые нарушения в связи с отсутствием четкого и ясного трактования налоговых законов;

- разработка четкости формулирования состава и мер ответственности за налоговые нарушения [5, c. 87].

Таким образом, основы существующей в РФ налоговой системы заложены в 1991 г. принятием Закона «Об основах налоговой системы в РФ». С 1 января 1999 г. вступила в действие I часть НК РФ. Этот документ регламентирует важнейшие положения налоговой системы, например, перечень действующих в РФ налогов. С 2004 г. надзорную функцию за налогообложением в стране осуществляет ФНС РФ.

1.2. Элементы налоговой системы РФ

Налоговая система РФ предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ [16, c. 299].

В структуру налоговой системы России включены:

- все налоги и сборы, принятые на территории нашего государства согласно НК РФ;

- субъекты налогообложения;

- нормативно-правовая база;

- органы власти РФ в области управления налогообложением и финансами.

Правила действия налоговой системы в РФ следующие:

1) Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате по НК РФ.

2) Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы.

В качестве примера налоговых агентов можно привести фирмы, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своих работников, а также подают соответствующую налоговую отчетность (2-НДФЛ, 6-НДФЛ) после окончания налогового периода (года).

3) Законодательная база в РФ о налогах и сборах соответственно существующей в РФ 3-х уровневой налоговой системе также включает 3 уровня нормативно-правовых актов:

- Федеральное законодательство — это главный уровень законодательной базы, действующий на всей территории страны, к которому относятся следующие документы:

- НК РФ,

- федеральные законы (согласованные с положениями НК РФ),

- указы Президента РФ,

- постановления Правительства РФ,

- Конституция РФ.

- Региональное законодательство - это законы субъектов РФ по налогообложению.

- Местное законодательство – это нормативно-правовые акты органов местного самоуправления (совета депутатов, законодательных собраний, муниципалитетов).

Кроме того, на основании НК РФ Минфин РФ и ФНС РФ разрабатывают приказы, дополнения, разъяснения, пояснения, письма и другие подобные документы.

Вышеперечисленные дополнительные документы необходимы для конкретизации положений и статей НК РФ и других федеральных законов РФ в области налогообложения.

Такие документы разъясняют непонятные с точки налогоплательщиков и других физических и юридических лиц ситуации и могут составляться на основании их обращений [9, c. 189].

4) К системе налоговых органов РФ относятся:

- Министерство финансов РФ.

- Федеральная налоговая служба РФ.

Министерство финансов в РФ выполняет следующие основные функции в области налогообложения:

- определяет и разрабатывает основные направления налоговой политики страны,

- прогнозирует и планирует налоговые поступления в бюджеты различных уровней,

- вносит предложения по совершенствованию, улучшению налоговой системы страны в целом.

Главными функциями Федеральной налоговой службы нашей страны являются:

- контроль и проверка выполнения требований в области налогового законодательства;

- проверка правильности исчисления налогов и сборов,

- проверка полноты исчисления и выплаты налогов,

- проверка своевременности внесения налогов в соответствующие бюджеты страны.

ФНС РФ — это объединенная система всех налоговых органов. В ее состав входят:

- Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ.

- Межрегиональные инспекции ФНС по каждому федеральному округу. У них в подчинении находятся:

- межрегиональные инспекции по крупнейшим плательщикам налогов и сборов,

- по централизованной обработке данных (ЦОД),

- межрайонные инспекции [11, c. 98].

Таким образом, налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы в РФ относятся: налоги и сборы, их плательщики, нормативно-правовая база и органы государственной власти в налоговой сфере. Структура налоговой системы РФ в области налогообложения имеет 3 уровня: федеральный, региональный и местный. На каждом из этих уровней принимаются соответствующие законодательные акты, которые не должны противоречить положениям Налогового кодекса РФ и Конституции РФ.

2. СОВРЕМЕННАЯ НАЛОГОВАЯ СИСТЕМА РОССИИ

2.1. Структура налоговой системы России

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов:

- налогов и сборов,

- их плательщиков,

- правовой основы,

- государственных органов [14, c. 190].

Законом «Об основах налоговой системы в РФ» в России вводится трехуровневая система налогообложения:

- федеральный уровень;

- региональный (республиканский) уровень;

- местный уровень.

1) Федеральные налоги по всей территории РФ имеют одинаковые ставки налогообложения, общие правила расчета и перечисления в соответствии с НК РФ. Все суммы налогов от 6 из 14 федеральных налогов зачисляются в федеральный бюджет РФ.

К федеральным налогам в РФ относятся следующие налогов:

- НДФЛ;

- налог на прибыль организаций;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- государственная пошлина;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов [7, c. 155].

Налог на доходы с физических лиц (НДФЛ) введен с 1 января 2001 года второй частью Налогового кодекса РФ. Налоговая ставка НДФЛ установлена в размере 13%.

Поступления от НДФЛ в 2015 г. в федеральный бюджет РФ составили 9189,5 млн. руб. В 2016-2017 гг. НДФЛ в федеральный бюджет не поступал, так как все поступления от НДФЛ были направлены в консолидированный бюджет субъектов РФ и в местные бюджеты.

Рассмотрим на примере трех работников, как осуществляется расчет данного вида налога.

Таблица 1

Расчет налога на доходы с физических лиц

|

ФИО |

Итого начислено |

Льгота |

НДФЛ, 13% |

Всего к выдаче |

|

Гребенников В.С. |

16500 |

1400 |

1963 |

14 537 |

|

Петров Н.А. |

17950 |

5800 |

1580 |

16 370 |

|

Дмитриева К.М. |

17500 |

3750 |

1788 |

15 712 |

|

ИТОГО |

51950 |

10 950 |

5331 |

46 619 |

В графе «Льгота» при расчете налога показаны следующие стандартные налоговые вычеты:

а) Вычет на сумму 1 400 руб. предоставляется налогоплательщикам:

- родителям,

- супругам родителей,

- приемным родителям,

- опекунам, попечителям.

Данный размер вычета на сумму 1 400 руб. предоставляется на каждого ребенка, находящегося на их обеспечении, за каждый мес. налогового периода до мес., в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысит 280 тыс. руб.

б) Размеры вычетов:

- 1400 руб. – вычет на первого ребенка;

- 1400 руб. – вычет на второго ребенка;

- 3000 руб. – вычет на третьего и каждого последующего ребенка.

В нашем примере у Петрова Н.А. трое детей, соответственно, вычет по налогу составит:

1400+1400+3000 = 5800 руб.

в) Сумма, уплаченная за обучение детей в Вузе, может быть учтена при налогообложении в размере ограничения до 50 тыс. руб. на каждого ребенка, при этом при исчислении НДФЛ за 2017 г. воспользоваться социальными налоговыми вычетами вправе оба родителя, однако общая его сумма не должна превышать 90 тыс. руб.

Соответственно в нашем примере вычет составит:

90 тыс. / 2 = 45 тыс. руб.

45 тыс. / 12 мес. = 3750 руб.

Павлов Н.В. до сентября 2017г. был безработным, с сентября ему начислена следующая заработная плата:

Сентябрь – 18 тыс. руб.;

Октябрь-18,2 тыс. руб.;

Ноябрь-17,2 тыс. руб.;

Декабрь – 14,8 тыс. руб.

Павлов Н.В. женат, инвалид II группы, на иждивении имеет двоих несовершеннолетних детей.

Согласно пп.2 п.1 ст. 218 НК РФ Павлову Н.В., как инвалиду II группы, предоставляется стандартный налоговый вычет в размере 500 руб.

Также в соответствии с пп.4 п.1 НК РФ предоставляется налоговый вычет 1400 руб. на первого ребенка и 1400 руб. на второго ребенка.

Общая сумма налогового вычета за месяц составит: 500 + 1400 + 1400 = 3300 руб. (приложение 1) [14, c. 80].

В эту категорию (федеральные налоги) попадают и специальные налоговые системы:

- УСН,

- ЕНВД,

- ЕСХН,

- ПСН (патент) [15, c. 94].

2) Республиканские (региональные) налоги являются общеобязательными для всех регионов в РФ. При этом сумма платежей, например, по налогу на имущество фирм, равными долями зачисляется в бюджет республики, края, автономного образования, а также в бюджеты города и района, на территории которого находится фирма.

Региональные налоги также утверждаются Налоговым кодексом РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом.

Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются также законами субъектов РФ.

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

3) Из местных налогов (а их всего 22) общеобязательными являются только 3 основных:

– налог на имущество физических лиц,

– земельный налог,

– регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью [12, c. 108].

Местные налоги, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса.

Всего в нашей стране насчитывается 14 налогов:

- 8 федеральных, в том числе государственная пошлина,

- 3 региональных,

- 3 местных.

Немного обособленно стоят 5 специальных систем налогообложения в налоговой системе РФ.

ООО «Автоматика-АСО» уплачивает налоги по обычной системе налогообложения.

Рассмотрим учет налога на добавленную стоимость по продаже товаров (работ, услуг) и имущества, подлежащего учету с НДС.

ООО «Автоматика-АСО» предварительно получило за поставку товаров сумму 25000 руб. Сумма налога на добавленную стоимость составит 3814 руб.:

25000х18/118=3814 руб.

Ставка налога на имущество определяется региональными органами власти. Ставка налога на имущество ООО «Автоматика-АСО» (для юридических лиц) составляет 2%. На 01.01.2018г. ставка по налогу на имущество ООО «Автоматика-АСО» составила:

(69816+ 78948) х 2% = 2975 тыс. руб.

По окончании календарного года от суммы фактической бухгалтерской прибыли, полученной ООО «Автоматика-АСО», в первоочередном порядке производится окончательный расчёт причитающейся бюджету суммы налога на прибыль по установленной ставке 20%.

Размер прибыли до налогообложения на 31 декабря 2017 г. составил 3 504 тыс. руб.

Налог на прибыль по ставке 20% составит:

3504 х 20% = 701 тыс. руб.

Чистая прибыль составит:

3504 – 701 = 2803 тыс. руб.

Расчет отчислений в фонд социального страхования, фонд обязательного медицинского страхования, пенсионный фонд, представим в таблице 2.

Таблица 2

Расчет отчислений во внебюджетные фонды за март 2017г.

|

№ п/п |

Ф.И.О. |

Всего начислено, руб. |

Отчисления на произведенные выплаты |

|||||

|

ПФР (22%) |

ФСС (2,9%) |

ФФОМС (5,1%) |

ТФОМС (0%) |

От несч. случаев (0,2%) |

Всего (30,2%) |

|||

|

1 |

Патров И.С. |

16500 |

3630 |

479 |

842 |

- |

33 |

4983 |

|

2 |

Демина А.Н. |

17950 |

3949 |

521 |

915 |

- |

36 |

5421 |

|

3 |

Торкин И.В. |

17500 |

3850 |

508 |

893 |

- |

35 |

5285 |

|

Итого |

51950 |

11429 |

1508 |

2650 |

- |

104 |

15689 |

|

Отчисления производят от сумм зарплаты не только работников производства, но и работников непроизводственной сферы

Таким образом, ООО «Автоматика-АСО» уплачивает налог на прибыль, на имущество, НДС, отчисления от заработной платы работников с социальные фонды.

В зависимости от порядка взимания налоги можно разделить на 2 основные категории:

- прямые,

- косвенные.

Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика.

Косвенные налоги включаются в стоимость товаров, продукции, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В РФ косвенных налога всего 2 — НДС и акцизы. Все остальные налоги являются прямыми [11, c. 97].

Таким образом, в России введена трехуровневая система налогообложения - федеральный уровень; региональный (республиканский) уровень; местный уровень.

2.2. Источники формирования федерального бюджета РФ

Информация о поступлениях в федеральный бюджет РФ за период 2015-2017гг. взята на сайте https://www.nalog.ru.

Рассмотрим источники поступлений в федеральный бюджет РФ за 2015, 2016 и 2017гг.

2015г. 2016г. 2017г.

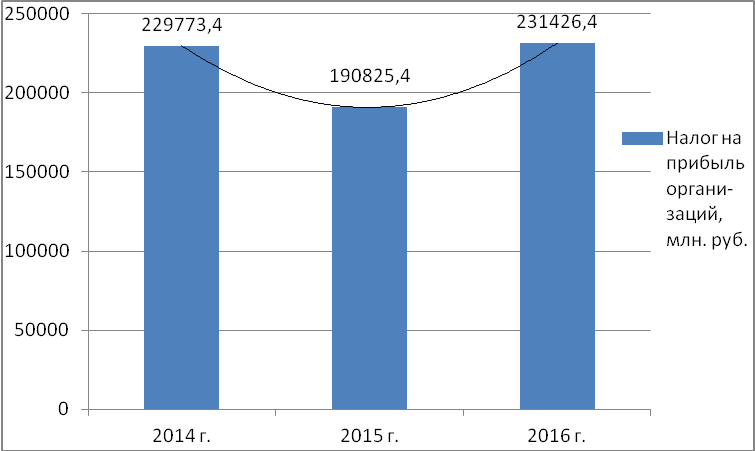

Рис.1. Поступления в федеральный бюджет РФ налога на

прибыль организаций в 2015-2017гг. в млн. руб.

Величина поступлений в федеральный бюджет России за 2015-2017гг. от налога на прибыль организаций (предприятий) можно представить в виде графика на рисунке 1.

Из рис. 1 видно, что наибольшие поступления от налога на прибыль были в 2015 г. – 229,8 млрд. руб.

Резко поступления от налога на прибыль фирм упали в 2016 г. – до 190,8 млрд. руб.

В 2017 г. поступления возросли по сравнению с 2016 г. и по сравнению с 2015 г. и составили 231,4 млрд. руб.

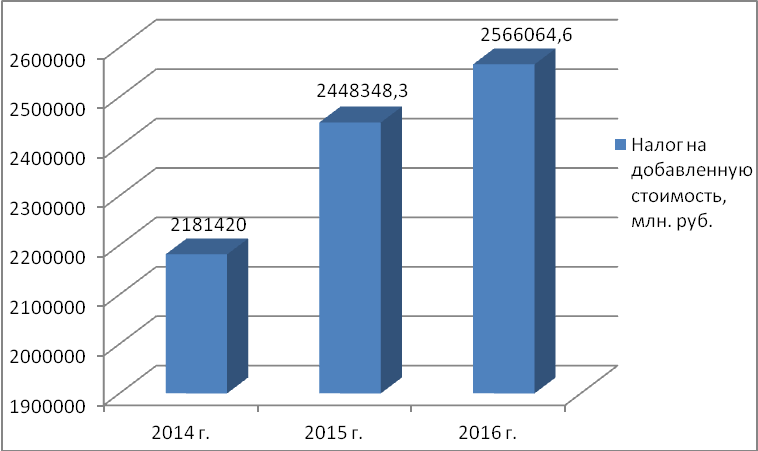

Поступления от налога на добавленную стоимость в течение 2015-2017гг. растут:

2015г. 2016г. 2017г.

Рис. 2. Динамика роста поступлений НДС в федеральный

бюджет РФ в 2015-2017гг., млн. руб.

Рост доходов от НДС в федеральный бюджет наблюдается в 2016 г. по сравнению с 2015 г. и в 2017 г. по сравнению с 2016 г. В 2017 г. доходы от НДС составили 2566064,6 млн. руб.

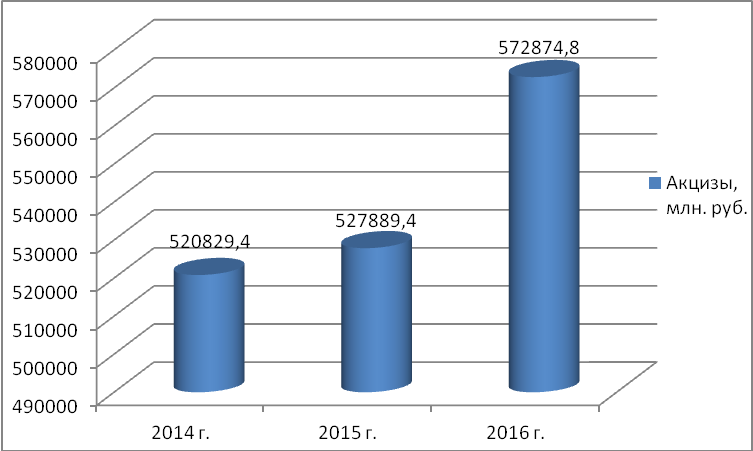

Поступления от акцизов по подакцизным товарам (продукции), производимым на территории России, в 2015-2017гг. составили следующие суммы:

2015г. 2016г. 2017г.

Рис. 3. Динамика роста поступления в федеральный бюджет от

акцизов в 2015-2017гг., млн. руб.

В 2016г. по сравнению с 2015г. поступления от акцизов возросли незначительно – на 7060 млн. руб. или на 1,4% и на конец 2016г. составили 527889,4 млн. руб.

Большой рост поступлений от акцизов произошел в 2017 г. по сравнению с 2016 г. – поступления возросли на 44985,4 млн. руб. или на 8,5% и на конец 2017 г. составили 572 874, 8 млн. руб.

За весь анализируемый период, т.е. в 2017г. по сравнению с 2015г., поступления в федеральный бюджет от налога на прибыль фирм возросли на 52045,4 млн. руб. или на 10%.

Такой значительный рост доходов от акцизов в 2016г. по сравнению с 2015 г. и в 2017 г. по сравнению с 2015-2016гг. связан в основном с ростом поступлений от дистиллятов, дизельного топлива в связи с увеличением объемов их производства, а также за счет увеличения ставки акцизов на дизельное топливо и средние дистилляты.

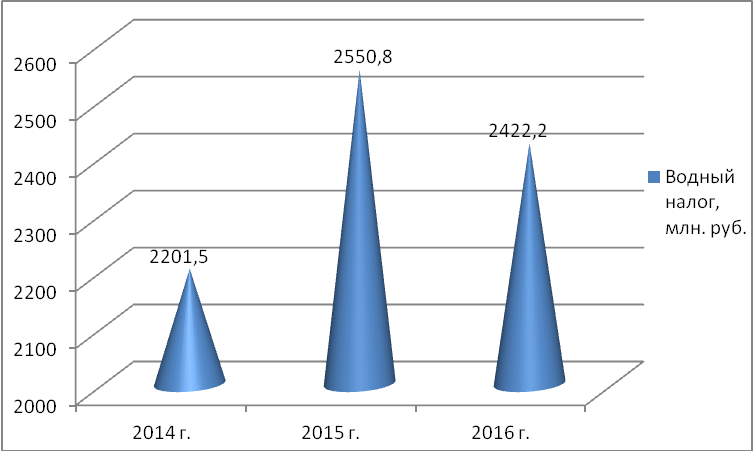

Значительно меньше вышерассмотренных налогов поступления в федеральный бюджет от водного налога:

2015г. 2016г. 2017г.

Рис. 4. Динамика роста (снижения) поступлений от водного

налога в 2015-2017гг. в млн. руб.

В 2015г. поступления в федеральный бюджет от водного налога составили 2201,5 млн. руб.

В 2016г. по сравнению с 2015г. величина водного налога возросла на 349,3 млн. руб. или на 15,9%.

В 2017 г. по сравнению с2016г. водный налог снизился на 128,6 млн. руб. или на 5 % и на конец 2017 г. составил 2422,2 млн. руб.

За весь анализируемый период, в 2017г. по сравнению с 2015г., водный налог возрос на 220,7 млн. руб. или на 10%.

С 1 января 2016 года при расчете водного налога к общим ставкам, указанным в пункте 1 статьи 333.12 Налогового кодекса РФ, применяется повышающий коэффициент.

В 2017 год его значение согласно пункту 1.1 статьи 333.12 Налогового кодекса РФ составляет 1,32.

В 2016 году повышающий коэффициент при расчете ставки водного налога был предусмотрен в размере 1,15.

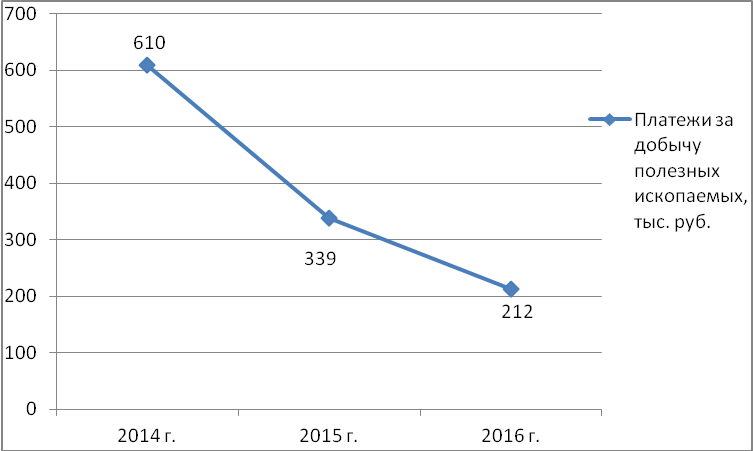

Платежи за добычу полезных ископаемых, поступившие в федеральный бюджет в 2015-2017 гг., незначительны.

Динамика снижения поступлений в федеральный бюджет РФ платежей за добычу полезных ископаемых в 2015, 2016 и в 2017 гг. негативная и представлена на рис. 5:

2015г. 2016г. 2017г.

Рис. 5. Динамика снижения поступлений от налога на добычу

полезных ископаемых в 2015-2017гг., тыс. руб.

Также наблюдается значительное падение платежей в 2016г. по сравнению с 2015г. и в 2017г. по сравнению с 2015-2016гг. и на конец 2017гг. платежи составили 212 тыс. руб.

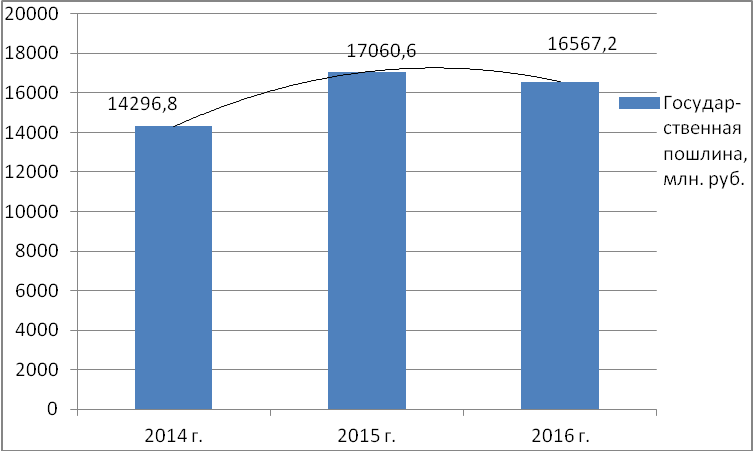

Динамика поступлений в федеральный бюджет России в 2015 году, в 2016 году и в 2017 году от уплаты государственной пошлины показана на рис. 6.

2015г. 2016г. 2017г.

Рис. 6. Динамика поступлений от государственной пошлины в

федеральный бюджет в 2015-2017гг., млн. руб.

В 2016 г. по сравнению с 2015 г. поступления от государственной пошлины возросли на 2763,8 млн. руб. или на 19,3 % и на конец 2016 г. составили 17060,6 млн. руб.

В 2017 г. по сравнению с 2016 г. поступления от государственной пошлины снизились на -493,4 млн. руб. или на 2,9 % и на конец 2017 г. составили 16567,2 млн. руб.

В 2017 г. по сравнению с 2015 г. поступления от пошлины возросли на 2270,4 млн. руб. или на 15,9 %.

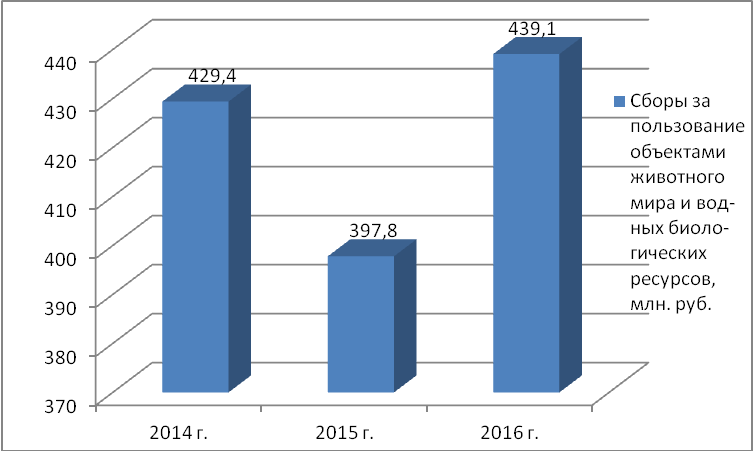

Сборы, поступившие в федеральный бюджет России в 2015-2017гг., за пользование объектами животного мира и за пользование объектами водных биологических ресурсов незначительны по размерам и представлены в таблице 7:

2015г. 2016г. 2017г.

Рис. 7. Поступления от пользования объектами животного

мира и водных биологических ресурсов в федеральный

бюджет в 2015-2017гг., млн. руб.

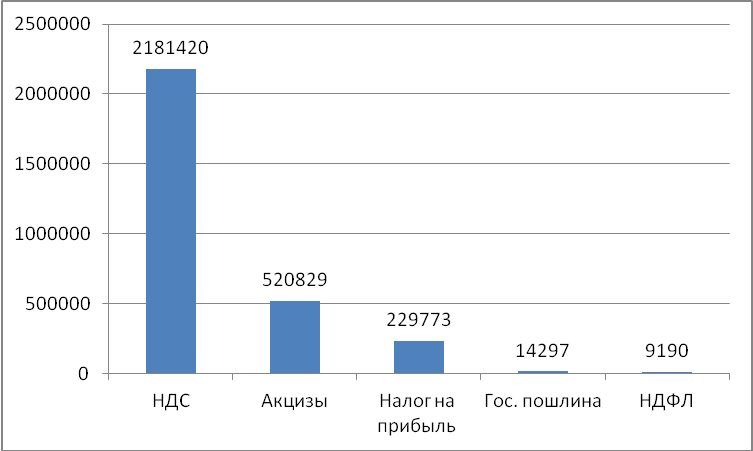

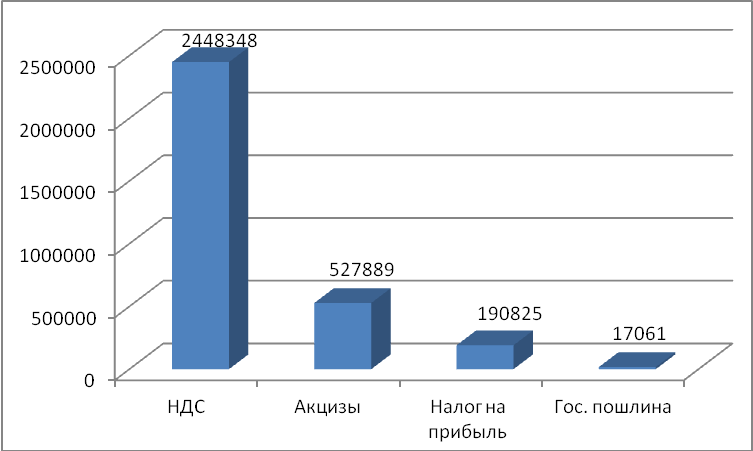

Объединим выше представленные данные о поступлениях в федеральный бюджет России в 2015г. по самым крупным видам поступлений (5 источников поступлений из 8: НДС, акцизы, налог на прибыль, гос. пошлина, НДФЛ) в виде следующей диаграммы:

Рис. 8. Источники поступлений доходов в федеральный

бюджет РФ в 2015г., млн. руб.

Следовательно, главный источник поступлений в федеральный бюджет в 2015 г. – это НДС (2 181 420 млн. руб.).

На втором месте по величине поступлений в федеральный бюджет в 2015 г. идут акцизы (520 829 млн. руб.).

На 3-м месте по величине поступлений в федеральный бюджет в 2015 г. идет налог на прибыль организаций (229 773 млн. руб.).

На 4-м месте по величине поступлений в федеральный бюджет в 2015 г. пошлина (14 297 млн. руб.).

На 5-м месте по величине поступлений в федеральный бюджет в 2015 г. – НДФЛ (9 190 млн. руб.).

Водный налог, сборы за пользование животным миром и водными биологическими ресурсами, налог на добычу полезных ископаемых по сравнению с данными 5 налогами незначительны.

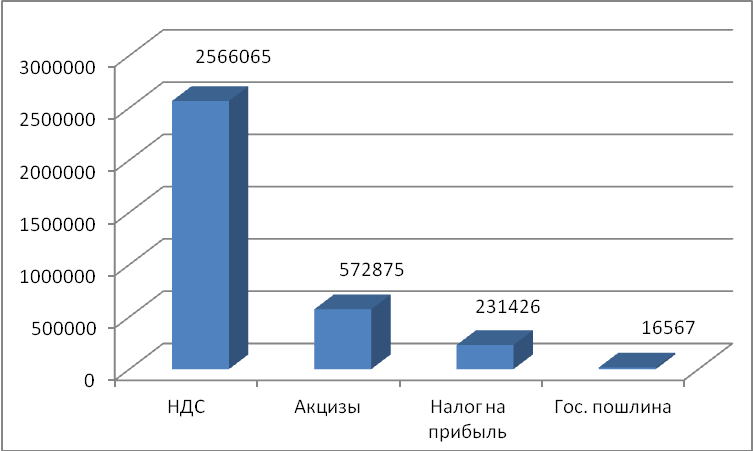

В 2016г. по сравнению с 2015г. существенных изменений в источниках поступлений в федеральный бюджет не произошло, что можно представить на рисунке 9:

Рис. 9. Основные источники поступлений в федеральный

бюджет в 2016г., млн. руб.

Произошло лишь одно существенное изменение в структуре источников поступления: в 2016г. поступлений в федеральный бюджет от НДФЛ не было, так как весь этот налог в 2016г. был направлен в региональные и местные бюджеты.

Также и в 2017г. по сравнению с 2016г. существенных изменений не произошло:

Рис.10. Основные источники поступлений в федеральный

бюджет в 2017г., млн. руб.

Таким образом, в 2015-2017гг. главный источник поступлений – это НДС, на втором месте идут акцизы, на 3-м месте налог на прибыль организаций, на 4-м месте пошлина.

2.3. Налоговые режимы в современной России

Предприятия в РФ могут применять следующие системы налогообложения:

1. Общую систему налогообложения (ОСНО).

2. Упрощённую систему налогообложения (УСНО):

а) если объект налогообложения – доходы, ставка равна 6%;

б) если объект налогообложения – доходы за минусом расходов – ставка 15%.

3. Единый налог на вмененный доход (ЕНВД).

4. Единый сельхозналог (ЕСХН).

5. Патент (ПСН) [2].

Одна общая и четыре специальных системы налогообложения действуют для российских индивидуальных предпринимателей (ИП), предприятий и организаций.

Общая система налогообложения (ОСНО) – применяется автоматически, если налогоплательщик не выбрал для своей деятельности какой-либо специальный режим, и имеет самую высокую налоговую нагрузку и объем отчётности. На общей системе могут работать абсолютно все ИП и организации без ограничений [8, c. 27].

Специальные налоговые режимы подразумевают более выгодный уровень налогообложения, но требуют соблюдения налогоплательщиком определенных условий для их применения. К ним относятся следующие виды налоговых систем:

- упрощённая система (УСН) – глава 26.2 НК РФ;

- единый налог на вмененный доход (ЕНВД) – правила применения описаны в главе 26.3 НК РФ;

- единый сельхозналог (ЕСХН) – глава 26.1 НК РФ;

- патент (ПСН) – глава 26.5 НК РФ.

Каждый из специальных налоговых режимов, действующих в РФ, предусматривает уплату специального налога вместо налога на прибыль для юр. лиц, или НДФЛ для предпринимателей, а также освобождает от уплаты НДС (кроме ввозного), налога на имущество организаций, или налога на имущество физ. лиц, используемое в деятельности на спец. режиме (в отдельных случаях).

Какие бы виды налоговых режимов не применялись, всем работодателям необходимо уплачивать НДФЛ и страховые взносы с доходов своих работников, а ИП должны платить еще и фиксированные страх. взносы «за себя» [11, c. 12].

На общей системе необходимо уплачивать:

- Юр. лицам - налог на прибыль,

- ИП – НДФЛ,

- НДС,

- налог на имущество организаций, или физ. лиц,

- при необходимости – прочие налоги, как федеральные, так и региональные (транспортный, земельный, водный, на добычу полезных ископаемых, акцизы и др.).

Предприятиям, применяющим в качестве формы налогообложения общий режим, необходимо вести бухгалтерский и налоговый учёт, а также сдавать бухгалтерскую отчётность.

Организации и индивидуальные предприниматели (ИП), которые осуществляют виды деятельности, попадающие под единый налог на вмененный доход (ЕНВД), при принятии решения руководством переходят на уплату этого налога.

Для уплаты ЕНВД не имеет значения – получена прибыль или нет, ведь налогом облагается предполагаемый доход, а не реально полученный доход от предпринимательской деятельности. Налог рассчитывается по физическим показателям и базовой доходности, определенной Налоговым кодексом (ст. 346.29 НК РФ).

«Вмененный» налоговый режим применяется к ограниченному кругу видов деятельности и только в тех регионах, где принят местный закон о его введении (п. 2 ст. 346.26 НК РФ) [2].

«Вмененный» режим может стать выгодным для тех, чей реальный доход существенно выше предполагаемого, к тому же на ЕНВД не требуется вести налоговые регистры.

Но есть и минусы:

- применять ЕНВД можно только в регионах, где он введен,

- платить налог придется, даже если доход отсутствует,

- сдавать декларацию по ЕНВД нужно ежеквартально.

Потерять возможность уплачивать ЕНВД можно также как и УСН – нарушив любое из ограничений.

ЕНВД могут применять только малые предприятия.

Единый налог на вмененный доход - это система налогообложения отдельного вида деятельности, при которой налог уплачивается с заранее объявленного (вмененного) дохода (показателя) [4, c. 73].

Система ЕНВД может применяться по решениям представительных органов в отношении следующих видов деятельности:

а) оказания бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

б) оказания ветеринарных услуг;

в) оказания услуг по ремонту, тех. обслуживанию и мойке автотранспорта;

г) оказания услуг по хранению автотранспортных средств на стоянках;

д) оказания автотранспортных услуг организациями и индивидуальными предпринимателями, имеющими не более 20 транспортных средств;

ж) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров;

з) розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов;

к) оказания услуг общественного питания через объекты с площадью зала обслуживания посетителей не более 150 квадратных метров;

л) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания;

м) распространения и (или) размещения наружной рекламы;

н) распространения и размещения рекламы на автобусах, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, речных судах;

о) оказания услуг по временному проживанию предпринимателями, использующими площадь спальных помещений не более 500 кв. м. [7, c. 15].

Единый сельхозналог (ЕСХН) – специальная форма налогообложения в России, которую могут использовать только производители сельхозпродукции и те, кто оказывает им услуги, имея от этого не менее 70% в общем доходе.

Спец. режим недоступен для производителей подакцизных товаров, организаторов азартных игр и госпредприятий. Право на ЕСХН теми, кто нарушил установленные НК РФ условия для его применения, утрачивается с начала налогового периода, в котором произошло нарушение.

Учёт по налогу ведется в книгу учёт доходов и расходов (КУДиР) для ИП, а организации должны вести регистры бухучёта. Декларация подается раз в год.

Патент (ПСН) – режим, который предназначен исключительно для ИП. Приобретаемый патент дает право на определенной территории вести какой-либо вид деятельности, указанный в ст. 346.43. Число приобретаемых патентов не ограничено, а срок их действия может длиться от 1 до 12 мес. в пределах 1 года. Стоимость патента не зависит от фактического дохода ИП и уплачивается авансом.

Данный вид формы налогообложения для ИП имеет ряд ограничений:

- средняя численность работников – до 15 чел.,

- ИП не заключает договора о совместной деятельности или доверительном управлении имуществом,

- площадь зала при оказании услуг общепита или розничной торговле не более 50 кв. м,

- лимит дохода в год – 60 млн. руб. по всей деятельности ИП, а не только «патентной».

Несомненные плюсы патента – отсутствие налоговой отчётности и простой налоговый учёт в Книге учёта доходов. Утратить право на патент можно, нарушив любое из ограничений.

Рассмотрим особенности каждой из систем налогообложения в сводной таблице.

Таблица 3

Системы налогообложения в России

|

Виды налого- обложения |

ОСНО |

УСН |

ЕНВД |

ЕСХН |

ПСН |

|

|

Налого- вый объект |

Доходы, уме- ньшенные на расходы (на- лог на при- быль), доход ИП (НДФЛ) |

Доходы, или дохо- ды за мину- сом расходов |

Вменен- ный доход |

Доходы, уме- ньшенные на расходы |

Доход, по- тенциаль- но возмож- ный к полу- чению |

|

|

Ставка на- лога |

20%, или 13% для ИП |

6% или 15% |

15% |

6% |

6% |

|

|

Налого- вый период |

Год |

Год |

Квартал |

Год |

От 1 до 12 месяцев |

|

|

Авансо- вые платежи |

За 1 квартал, полуго- дие, 9 месяцев |

- |

За полугодие |

- |

||

|

Декларация |

Ежеквар- тально |

Раз в год |

Ежеквар- тально |

Раз в год |

- |

|

|

Кто может применять |

АО, ООО и ИП |

ИП |

||||

|

Ограниче- ния по чис- ленности, чел. |

- |

Не более 100 |

Не более 100 |

Для рыбохо- зяйств и ИП не более 300, по остал-ным ограничен. нет |

Не более 15 |

|

|

Доля учас- тия юр. лиц в организации |

- |

25% |

25% |

- |

- |

|

|

Годовой ли- мит дохода |

- |

150 млн. руб. |

- |

60 млн. руб. в сумме |

||

|

Совмеще- ние режимов |

ЕНВД, ПСН |

ЕНВД, ПСН |

ОСНО, УСН, ЕСХН, ПСН |

ЕНВД, ПСН |

ОСНО, УСН, ЕНВД, ЕСХН |

|

Как видно из таблицы, не все виды налогообложения для ООО доступны: патент применяется только ИП. Остальные режимы могут применять как ИП, так и юр. лица [6, c. 63].

Таким образом, выделяют 5 режимом налогообложения для юр. лиц и ИП – общую, упрощённую (6% или 15%), ЕНВД, единый сельхозналог и патентную системы.

3. ОСНОВНЫЕ ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ

Главными недостатками современной налоговой системы РФ являются следующие:

- финансовое, правовое регулирование, усовершенствование налоговой системы базируются на её переориентации главным образом на прямые налоги, и на налоги на потребление,

- происходит усиление налогового давления в отношении физ. лиц при существующей недоработке современной системы подоходного налогообложения,

- нестабильность налогового законодательства состоит в том, что в НК часто вносятся изменения и поправки, что дает возможность недобросовестным налогоплательщикам манипулировать в соответствии со своими интересами нормами данного кодекса [7, с. 152].

Кроме того, Правительство РФ должно совершенствовать элементы налогов и сборов, учитывая происходящие изменения в социально-экономическом развитии государства, что будет позитивно отражаться на следующих аспектах:

- стимулировать вложения в социально-экономическое развитие малонаселенных регионов страны,

- способствовать развитию высокотехнологичных производств,

- обеспечивать развитие малого и среднего бизнеса.

Выделим следующим проблемы развития налоговой системы в РФ:

1) Проблема налогового администрирования в Российской Федерации - налоговая система очень громоздкая и малоэффективная:

- чрезмерное количество налогов и сборов;

- тяжелые методики расчета налогов;

- много бюрократических процедур.

Все это приводит к увеличению трудоемкости налогового учета и инспектирования.

2) Проблема низкого стимулирования налогообложения на эффективность деятельности организаций, производство, развитие страны в целом.

Эффективное налогообложение можно обеспечить гармоничным сочетанием налоговой системы с задачами государства по управлению экономикой страны в целом [14, c. 79].

Эффективность налогообложения зависит от соотношений поступающих налогов и затратам на их сбор.

Эффективность налогообложения для государства заключается в увеличении доходов бюджета за счет налогов.

Эффективность налогообложения для хозяйствующих субъектов заключается в получении как можно большей прибыли при одновременном уменьшении затрат и налогов.

Эффективность налогообложения для населения страны заключается в получении достаточной величины доходов для проживания с учетом уплаты налогов, которые государство использует для предоставления социальных гарантий (НДФЛ и др.) [11, c. 90].

Таким образом, основные проблемы развития налоговой системы - проблема налогового администрирования и проблема низкого воздействия налогообложения на эффективность деятельности организаций, производство, развитие страны в целом.

Эффективное налогообложение можно обеспечить гармоничным сочетанием налоговой системы с задачами государства по управлению экономикой страны в целом.

Эффективность налогообложения зависит от соотношений поступающих налогов и затратам на их сбор. Для государства эффективность налогообложения заключается в увеличении доходов бюджета за счет налогов, а для хозяйствующих субъектов - в получении как можно большей прибыли при одновременном уменьшении налогов.

В части мер налогового стимулирования планируется внесение изменений в законодательство о налогах и сборах по следующим направлениям:

- Поддержка инвестиций и развитие человеческого капитала.

- Меры поддержки, связанные с предоставлением льгот по налогу на доходы физических лиц [9, c. 95].

- Совершенствование применения имущественных налоговых вычетов по НДФЛ.

Чтобы налоговая система в РФ была более эффективной, следует её усовершенствовать:

1. Предоставить финансовым органам РФ право издавать дополнительные нормативно-правовые акты по вопросам налогового регулирования, которые необходимо конкретизировать и детализировать;

2. Наделить Правительство РФ аналогичными правами;

3. Дополнить первую и вторую части НК РФ специальным налоговым режимом для налогообложения организаций, которые осуществляют инновационную деятельность. В нем предусмотреть полное освобождение от налогов для данных организаций [7, c. 32].

Налоговая политика РФ развивается таким образом, чтобы не препятствовать высокому экономическому росту страны, предприятий и т.д., и получать необходимые налоговые поступления для решения важнейших функций государства, возможности предоставлять населения соответствующие гарантии и услуги.

В целях совершенствования налоговой системы РФ планируются следующие изменения в законодательстве РФ:

1. Для совершенствования налоговой системы планируются следующие изменения в уплате налога на прибыль:

а) пересмотр классификации основных средств;

б) пересмотр определения норм амортизации;

в) совершенствование нормативно-правового регулирования отнесения процентов по обязательствам на расходы, которые учитывают при формировании налоговой базы по налогу на прибыль;

г) установление в Налоговом кодексе правил определения налоговой базы при совершении договоров займа; налогообложения дивидендов, процентов;

д) установить общий предельный размер товарных потерь в розничной торговле;

е) уменьшение налоговой базы для торговых предприятий с открытым доступом для покупателей к товарам - на сумму товарных потерь от недостачи товаров по неустановленным причинам;

ж) усовершенствовать механизм бухгалтерского учета для целей налогообложения расходов на освоение природных ресурсов;

з) отказаться в налоговом учете от переоценки авансов и задатков в иностранной валюте [9, c. 121].

2. Планируются следующие изменения в уплате налога на добавленную стоимость (НДС):

а) снизить обременительность НДС для налогоплательщиков;

б) совершенствование перечня документов, которые подтверждают обоснованность применения налогоплательщиками нулевой ставки;

в) необходимо внести изменения порядка оформления счет-фактур;

г) совершенствовать взаимодействие хозяйствующих субъектов, налоговых органов, операторов электронного документооборота по телекоммуникационным каналам связи.

3. Совершенствование акцизного налогообложения подразумевает:

а) необходимо установить единую дату уплаты акцизов по всем подакцизным товарам;

б) уточнить порядок исчисления и уплаты акцизов;

в) уточнить нормы представления банковских гарантий;

г) проводить ежегодную индексацию ставок акцизов с учетом складывающейся экономической ситуации [12, c. 117].

4. Совершенствование НДФЛ (налога на доходы физических лиц) подразумевает:

а) упростить заполнение налоговой декларации;

б) проведение индексации предельных размеров суточных, облагаемых НДФЛ, в соответствии с прогнозным значением инфляции;

в) предоставление возможности определения налогового резидентства на основании центра жизненных интересов физического лица;

г) возможность переноса на будущее убытков физических лиц, полученных в результате совершения операций с ценными бумагами.

5. Введение налога на недвижимость взамен земельного и налога на имущество физических лиц:

а) разработать соответствующую нормативно-правовую базу;

б) разработать методику кадастровой оценки недвижимости.

6. Мероприятия по совершенствование водного налога:

а) необходима индексация ставок водного налога;

б) целесообразность временного освобождения от налога на имущество организаций вновь вводимых объектов транспортной инфраструктуры, строительство которых осуществлялось за счет средств федерального бюджета.

7. Совершенствование специальных налоговых режимов:

а) повысить сроком на 3 года порог предельной величины доходов, позволяющей организации применять упрощенную систему налогообложения, до 60 млн. руб. в год;

б) регламентирование применения упрощенной системы налогообложения на основе патента;

в) уточнение перечня видов предпринимательской деятельности, которые могут быть переведены на систему налогообложения в виде ЕНВД.

8. Совершенствование системы налогообложения предполагает изменение сроков уплаты налогов:

а) увеличение размера инвестиционного налогового кредита с 30 до 100%, предоставляемого организации для проведения научно-исследовательских или опытно-конструкторских работ либо технического перевооружения;

б) уполномочить начальников региональных налоговых органов предоставлять отсрочки по уплате налога на небольшие сроки (до 1 мес.) в пределах одного года [11, c. 120].

По моему мнению, в первую очередь необходимо снизить существующее количество налогов и сборов, так как их слишком много.

Также необходимо облегчить, стандартизировать методику расчета налогов, так как зачастую она слишком сложная.

Кроме того, необходимо уменьшить число бюрократических процедур по постановке на налоговый учет, заполнению налоговой отчетности, подачи ее в налоговые органы.

Решение данных вопросов позволит снизить трудоемкость налогового учета и инспектирования.

Таким образом, одним из важнейших направлений налоговой политики в долгосрочной перспективе является совершенствование налога на прибыль организаций; НДС; акцизного налогообложения; НДФЛ; введение налога на недвижимость; совершенствование водного налога, специальных налоговых режимов; совершенствование порядка изменения срока уплаты налогов.

ЗАКЛЮЧЕНИЕ

Таким образом, основы существующей в РФ налоговой системы заложены в 1991 г. принятием Закона «Об основах налоговой системы в РФ». С 1 января 1999 г. вступила в действие I часть НК РФ. Этот документ регламентирует важнейшие положения налоговой системы, например, перечень действующих в РФ налогов. С 2004 г. надзорную функцию за налогообложением в стране осуществляет ФНС РФ.

Эффективность налогообложения зависит от соотношений поступающих налогов и затратам на их сбор. Эффективность налогообложения для хозяйствующих субъектов заключается в получении как можно большей прибыли при одновременном уменьшении налогов; Эффективность налогообложения для населения заключается в получении достаточной величины доходов для проживания с учетом уплаты налогов, которые государство использует для предоставления социальных гарантий.

Основные проблемы налоговой системы - проблема налогового администрирования и проблема низкого воздействия налогообложения на эффективность деятельности организаций, производство, развитие страны в целом. Эффективное налогообложение можно обеспечить гармоничным сочетанием налоговой системы с задачами государства по управлению экономикой страны в целом. Эффективность налогообложения зависит от соотношений поступающих налогов и затратам на их сбор. Для государства эффективность налогообложения заключается в увеличении доходов бюджета за счет налогов, а для хозяйствующих субъектов - в получении как можно большей прибыли при одновременном уменьшении налогов.

Налоговая политика РФ развивается таким образом, чтобы не препятствовать экономическому росту страны, предприятий и т.д., и получать необходимые налоговые поступления для решения важнейших функций государства, возможности предоставлять населения соответствующие гарантии и услуги.

В целях совершенствования налоговой системы планируются следующие изменения в законодательстве РФ:

1. Планируются изменения налога на прибыль (пересмотр классификации основных средств; пересмотр определения норм амортизации; совершенствование нормативно-правового регулирования отнесения процентов по обязательствам на расходы; налогообложения дивидендов, процентов; уменьшение налоговой базы для торговых предприятий).

2. Планируются следующие изменения в уплате НДС: снизить обременительность НДС для налогоплательщиков; совершенствование перечня документов, которые подтверждают обоснованность применения налогоплательщиками нулевой ставки; изменения порядка оформления счет-фактур).

3. Совершенствование акцизного налогообложения (необходимо установить единую дату уплаты акцизов по всем подакцизным товарам; уточнить порядок исчисления и уплаты акцизов; уточнить нормы представления банковских гарантий).

4. Совершенствование НДФЛ (упростить заполнение налоговой декларации; проведение индексации предельных размеров суточных, облагаемых НДФЛ).

5. Введение налога на недвижимость взамен земельного и налога на имущество физических лиц: (разработать соответствующую нормативно-правовую базу; разработать методику кадастровой оценки недвижимости).

6. Совершенствование системы налогообложения предполагает изменение сроков уплаты налогов (увеличение размера инвестиционного налогового кредита с 30 до 100%, предоставляемого организации для проведения научно-исследовательских работ; уполномочить начальников региональных налоговых органов предоставлять отсрочки по уплате налога на небольшие сроки (до 1 мес.) в пределах одного года).

СПИСОК ЛИТЕРАТУРЫ

- Гражданский Кодекс РФ. Ч. 1 (ред. от 7.02.2018 г.). - М.: Система Гарант: Энциклопедия Российского законодательства, 2018. [Электронный ресурс]

- Налоговый кодекс РФ. Ч. 2 (28.12.2017 г.). - М.: Система Гарант: Энциклопедия Российского законодательства, 2018. [Электронный ресурс]

- ФЗ от 24.07.2007г. № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» ред. от 3.07.2017 г.). - М.: Система Гарант: Энциклопедия Российского законодательства, 2018. [Электронный ресурс]

- Арсенова Е.В. Экономика фирмы. М.: Магистр, 2016. – 248 с.

- Клейменова М.О. Налоговое право: Учебное пособие. - М.: - Университет, 2017. – 368 с.

- Козырин А.Н. Введение в российское налоговое право: Учебное пособие. - М.: Институт публично-правовых исследований, 2015. – 304 с.

- Налоги и налоговая система РФ : учебник / Под ред. Л. И. Гончаренко. — М.:, 2016. — 541 с.

- Налоги и налогообложение: учебник / Под ред. Г.Б. Поляка. - М.: Юрайт, 2016. — 474 с.

- Налоговая политика государства: учебник / Под ред. Н. И. Малис. - М.: Юрайт, 2017. — 388 с.

- Новашина Т.С. Экономика и финансы предприятия: Учебник. – М.: Университет, 2015. – 352 с.

- Пансков В. Г. Налоги и налогообложение: учебник. - М.: Юрайт, 2017. - 382 с.

- Поляк Г. Бюджетная система России. – М.: Юнити-Дана, 2016. – 315 с.

- Ухина Г.М. Правила перехода на упрощенную систему налогообложения // Бухгалтерский бюллетень. - 2017. - № 11. - С. 68-79.

- Финансовое право: Учебник / Отв. ред. Н.И. Химичева. – М.: Гриф, 2017. – 752 с.

- Финансы: Учебник / Под ред. проф. В.Г. Князева. - М.: Магистр, 2017. – 656 с.

- Финансы и кредит: Учебник / Под ред. О.В. Соколовой. — М.: Магистр, 2014. – 912 с.

- Черник Д.Г. Теория и история налогообложения: учебник для. - М.: Юрайт, 2017. — 364 с.

ПРИЛОЖЕНИЯ

Приложение 1

Расчет суммы НДФЛ за сентябрь-декабрь 2017г., руб.

|

месяц |

доход |

Стандартные вычеты |

Облага-емый доход |

Сумма налога 13% |

Всего к выдаче |

|

|

На работ-ника |

На детей 1400х2 |

|||||

|

Сентябрь |

18000 |

500 |

2800 |

14700 |

1911 |

16089 |

|

Октябрь |

18200 |

500 |

2800 |

14900 |

1937 |

16263 |

|

Ноябрь |

17200 |

500 |

2800 |

13900 |

1807 |

15393 |

|

Декабрь |

14800 |

500 |

2800 |

11500 |

1495 |

13305 |

|

Итого: |

68200 |

2000 |

11200 |

20900 |

9867 |

58333 |

- Формы международных расчетов и перспективы их изменения

- Налоговый учет по налогу на имущество организаций)

- Организация страхового дела в РФ

- Бюджетный дефицит и методы его финансирования)

- Баланс и отчетность

- Повышения производительности труда в компании: совершенствование мотивации работников

- Финансовые риски и способы их минимизации)

- Формы международных расчетов и перспективы их изменения)

- Финансовая политика и ее реализация в РФ (Сущность и финансов)

- Выбор стиля руководства в организации. Формирование стиля руководства

- Сущность денег и тенденции развития современной денежной системы(Необходимость и происхождение денег, их сущность и свойства)

- Архитектура современных компьютеров)