Формы и системы оплаты труда на предприятии (Теоретические и нормативно-правовые основы системы оплаты труда на предприятии)

Содержание:

ВВЕДЕНИЕ

В повседневной жизни между людьми и создаваемыми ими многочис-ленными органами и организациями существуют самые разнообразные материальные, финансовые, политические и иные отношения.

Использование современных форм оплаты труда необходимо для достижения целей организации и повышения эффективности использования имеющихся в ее распоряжении ресурсов, а так же для максимальной отдачи от сотрудников. Побуждения сотрудников к эффективности труда – это один из главных вопросов управления персоналом. Не стимулированный персонал ведет к не эффективной работе, а это невыгодно для руководства компании, потому что один из главных принципов современного бизнеса. Неудивительно, что как за успехом, так и за неудачами компаний зачастую стоят не только руководители, но и сами сотрудники, которые где-то не проявили инициативу, где-то выполнили работу не качественно, решив, что это не важно.

Успех организации во многом определяется решениями и качеством соответствия на различных уровнях управления. За действиями и решениями, принимаемыми сотрудниками, существуют определенные мотивы, которые подлежат анализу, оценке и управлению. Поэтому необходимо использовать современные системы начисления заработной платы.

Актуальность данной темы определяется тем, что на всех этапах развития экономики оплата труда была одним из главных инструментов материального стимулирования работников и элементом мотивационного механизма трудовой активности является оплата труда. От рациональной организации системы оплаты труда зависит экономическая эффективность предприятия как отдельной трудовой организации, так и качество трудовой жизни населения. Характер стимулирования труда через систему его оплаты определяет также и социально-психологический климат трудового коллектива. Поэтому вполне закономерным является решение по совершенствованию механизма планирования и использования фонда оплаты труда с точки зрения каждой из сторон социально-трудовых отношений — государства, работодателя и наемного работника.

Объект исследования – трудовые отношения.

Предмет исследования – система оплат труда на предприятиях.

Цель данной работы состоит в исследовании системы заработной платы труда.

Для достижения поставленной цели в работе решаются следующие задачи:

- охарактеризовать понятие заработной платы и методы ее правового регулирования;

- раскрыть систему заработной платы;

- исследовать оплату труда при отклонении от нормальных условий работы, рассмотреть порядок, сроки и место выплаты заработной платы;

- исследовать исчисление средней заработной платы, рассмотреть процесс удержания из заработной платы.

В данной курсовой работе, помимо характеристики основных форм и систем оплаты труда, определяется место оплаты труда в системе управления персоналом. Ведь хотя деньги, очевидно, и являются самым важным стимулятором трудовой активности, однако их воздействие определяется местом, которое материальное поощрение занимает в комплексной системе стимулирования трудовой активности и в целом в системе управления человеческими ресурсами.

Также рассматривается вопрос о необходимости создания и совершенствования систем оплаты труда, об объективных предпосылках их возникновения.

Теоретической основой выполнения курсовой работы явились работы отечественных и зарубежных экономистов, занимающихся изучением вопросов и проблем в области организации труда и системы оплаты, публикации в периодической печати, результаты собственных исследований.

Методологической основой написания курсовой работы является использование в процессе проводимых исследований совокупности различных методов: метода анализа, группировки, экономико-математических и экономико-статистических методов.

Первая глава посвящена сущности и функциям системы оплаты труда на предприятии, а так же законодательной базе в этой сфере. Во второй главе изучаются существующие и действующие системы оплаты труда и их формы. Третья глава раскрывает системы и методы мотивации труда на предприятии.

1. Теоретические и нормативно-правовые основы системы оплаты труда на предприятии

1.1. Сущность и функции систем оплаты труда

Каждый работающий на предприятии работник получает от работодателя вознаграждение за выполненную работу - определенную сумму, которая компенсирует его трудовые затраты и обеспечивает ему определенный уровень удовлетворения его личных потребностей, а также потребностей членов его семьи, которые могут принимать две формы - денежную (наиболее приемлемую) и материальную.

Успех предприятия зависит от многих факторов, одним из главных является организация оплаты труда. Урегулирование вознаграждения за труд является обязательным и происходит на каждом предприятии в соответствии с нормативной базой и правилами, принятыми этим предприятием. Процесс бухгалтерского учета является сложным и трудоемким, и имеет много особенностей в зависимости от сферы деловой активности и организации расчета заработной платы. Совершенствование форм и систем оплаты труда, организация эффективного учета отработанного времени и оплаты труда наемных работников обеспечивает рост производительности труда, уменьшает потери рабочего времени и расходов на оплату простоев, что как следствие ведет к улучшению финансовых результатов деятельности и укрепления финансового состояния компании [13].

Зарплата в современном мире является важным аспектом во всех сферах жизни человека. Это важно для работников, потому что это основной источник дохода, а заработная плата также имеет большое значение для предприятия, потому что доля заработной платы в добавленной стоимости предприятий во многих отраслях довольно велика, затраты на оплату труда в общих производственных затратах значительны [7].

Заработная плата работника независимо от вида предприятия определяется его личным трудовым вкладом, зависит от конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничивается. Предприятия самостоятельно устанавливают формы, системы и размеры оплаты труда, а также другие виды доходов работников в соответствии с действующим законодательством. Сущность категории «заработная плата» наглядно отражена на рис. 1. Сейчас в научной литературе, работах и законах Российской Федерации понятия «оплата труда» и «заработная плата» определяются как тождественные. Во многих законах и нормативных актах РФ по оплате труда описывается только сущность понятия «заработная плата». С позиции правового аспекта термин «оплата труда» шире, и его целевое назначение направлено на организацию оплаты труда, регламентацию ее отдельных элементов и всей системы правовых средств в этой сфере. Тогда как понятие «заработная плата» направлено на право отдельного работника получать денежное вознаграждение, то есть заработная плата является элементом оплаты труда [5].

Рис. 1 Суть категории «заработная плата»

В экономической литературе отсутствует единый подход к определению понятия «оплата труда» и «заработная плата». Этот вопрос всегда был в центре внимания ученых. Авторские определения понятий «оплата труда» и «заработная плата» рассмотрим в таблице 1.

Таблица 1. Авторские определения понятия «заработная плата»

|

Автор |

Определение понятия |

|

К.Ф. Брезницкий |

«Заработная плата — оплата труда наемных работников, которая выражает превращенную форму стоимости и цены рабочей силы» [5, с. 30]. |

|

Е. Галаева |

«Заработная плата — это элемент издержек производства и одновременно главный фактор обеспечения материальной заинтересованности работников в достижении высоких конечных результатов труда» [7, с. 21]. |

|

А.И. Иляш |

«Заработная плата как социально-экономическая категория является определенной частью доходов граждан, что фиксируется в денежной форме, в структуре национального дохода страны» [10, с. 166]. |

|

К. Э. Лайкам |

«Заработная плата — совокупность выплат в денежной (валютной) и (или) натуральной форме, полученных работником (начисленных ему) за определенный период времени (день, месяц, год)» [14, с. 35]. |

|

В.В. Кулешов |

«Заработная плата — цена использования труда наемного работника» [13, с. 53]. |

|

В.А. Мандыбура |

«Заработная плата — денежное вознаграждение, которое получает работник за работу в течение полного рабочего времени (год, неделю, день)» [15, с. 12]. |

|

А.В. Михайленко |

«Заработная плата — это элемент рынка труда, цена, по которой работник продает услуги рабочей силы, то есть выражает рыночную стоимость использования наемной рабочей силы» [17, с. 47]. |

|

М.В. Панкова |

«Заработная плата — денежное выражение стоимости и цены рабочей силы» [20, с. 145]. |

Существуют следующие функции заработной платы: функция распределения, социальная функция и функция стимулирующая.

Функции распределения передаются непосредственно производителям, поскольку только собственник имеет право самостоятельно контролировать средства производства и результаты работы. В новых экономических условиях форма отношений распределения сосредоточена на показателях стоимости, конкуренции на рынке и отражает финансовое положение компании [28, с. 81].

Государство устанавливает минимальный гарантированный уровень оплаты труда, который сегодня из-за инфляции и падения объемов производства определился ниже прожиточного минимума. В сложившихся условиях фонды социального развития на предприятиях играют большую роль в улучшении материальных условий персонала.

Основной функцией заработной платы является стимулирующая функция. Она играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления.

Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы и степенью ответственности [23, с. 52].

В сознании работника заработная плата психологически ассоциируется с признанием его авторитета на предприятии, выражая его социальный статус; именно через заработную плату работник оценивает себя, свои успехи в работе.

От того, как признаются заслуги работника в течение его трудовой жизни, выражающиеся в росте заработка, можно говорить об адекватном процессе его связи с производством. Если же признания нет, не будет и лояльного мотивированного отношения к предприятию со стороны работника, ориентации на высокую производительность.

Организация заработной платы с оценкой заслуг играет большую мотивационную роль, чем оплата без оценок; является решающим условием достижения цели управления трудом и нацеленности работника на производительный труд [12, с. 115].

1.2. Правовое регулирование в системе оплаты труда

Оплата труда согласно ст. 129 ТК РФ – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами [1].

Известно всего два способа правового регулирования оплаты труда – это государственное нормирование и договорное регулирование.

Государственное нормирование – это установление государством обязательных для сторон любого трудового договора норм оплаты. На протяжении многих лет государственное регулирование в России было основным методом, связанным с приоритетом государственной собственности и преобладающим государственным контролем над мерой потребления и труда. В настоящее время в рыночных условиях сфера государственного регулирования значительно сузилась и имеет тенденцию к дальнейшему сужению. Государство выполняет защитную функцию, защищая не только интересы работников, но и условия производства как таковые. Защищая интересы работников, государство устанавливает минимальную заработную плату, правила, защищающие доход работника, и правила, фиксирующие региональный разрыв в заработной плате, в то же время, когда государство выступает работодателем в отношениях с государственными служащими, оно нормализует свои доходы.

В данных случаях государство использует прямые предписания – способ прямого нормирования. Если же государство прямо не устанавливает размеры оплаты, а влияет на них через налоговые механизмы (налоги на доходы работника и на доходы предприятия) – это способ косвенного нормирования [22, с. 87].

Договорное регулирование состоит в том, что на оплату труда, являющуюся основным условием найма работника, влияет не только стоимость труда, но и многие другие факторы, поэтому зарплата может быть предметом соглашения. Причем, чем больше экономической и правовой свободы у сторон трудового договора, - тем шире радиус этого соглашения [31].

Фактически во всех странах с рыночной экономикой договорное регулирование с большим отрывом преобладает над нормативным,- это характерная черта их правовых систем.

2.Системы оплаты труда на предприятии

2.1. Формы и принципы системы оплаты труда

Организация оплаты труда в рыночной экономике основана на следующих принципах:

а) равная оплата за равный труд. Это означает, что труд работников, имеющих одинаковую квалификацию, показывающих одинаковые результаты при выполнении одной работы, должен оплачиваться в одинаковом размере.

б) обоснованность оплаты труда. Данный принцип означает, что уровень оплаты труда работников предприятия не должен быть ни слишком низким, ни чрезвычайно высоким.

в) гибкость дифференциации и систем оплаты. Это означает, что системы стимулирования должны оперативно меняться в соответствии с изменением задач, стоящих перед предприятием;

г) простота и ясность систем оплаты;

д) учет сложности выполняемой работы и уровня квалификации труда;

е) опережение темпов роста производительности труда по сравнению с темпами роста средней заработной платы. В зарубежной и отечественной практике сложилось следующее. Эмпирическое соотношение: на 1% прироста производительности труда должно приходиться 0,2-0,4% прироста заработной платы;

ж) индексация заработной платы в соответствии с уровнем инфляции, что отражается в коллективных договорах и тарифных соглашениях;

з) соответствие законодательству [29, с. 243].

В организации ЗП различают 3 подхода:

- механизм организации ЗП (7 элементов по ТК);

- формы и системы ЗП;

- части ЗП (структура).

Организация оплаты труда на предприятии включает в основном элементы:

- нормирование труда;

- тарифную систему и должностные оклады;

- формы и системы заработной платы;

- гарантированные выплаты и доплаты;

- надбавки;

- премирование;

- регулирование заработной платы [4, с. 56].

Нормирование труда. Для правильной организации труда предприятия необходимо знать, какое количество труда требуется для выполнения той или иной работы, иначе – установить меру труда каждого работника, т.е. норму труда.

Нормирование труда – определение максимально допустимого количества времени для выполнения конкретной работы или операции в условиях данного производства (минимально допустимого количества продукции, изготовляемой в единицу времени: час, смену).

Нормирование труда на предприятии – основа правильной организации труда и заработной платы, оно должно строиться на базе внедрения прогрессивных, технически обоснованных норм. Различают опытно-статистический и аналитический методы нормирования труда.

Наиболее прогрессивный – аналитический метод, поскольку он предполагает научные подходы к формированию норм, а опытно-статистический метод только фиксирует сложившееся положение на предприятии в предыдущий плановый период и рассматривает его как базу сравнения для нового периода [30, с. 183].

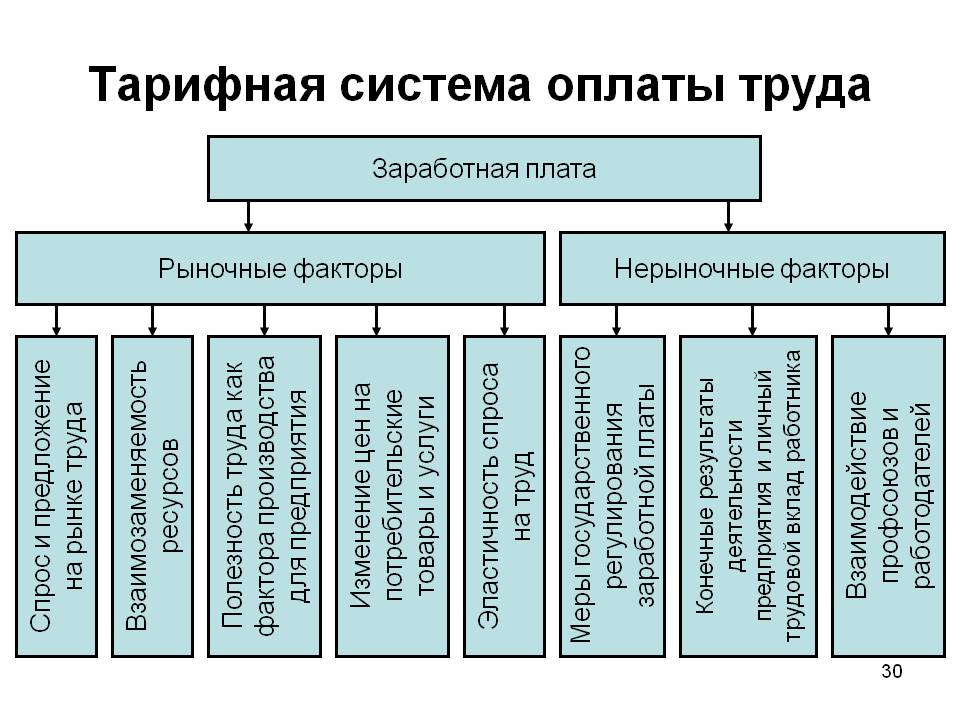

Регулятором заработной платы выступает тарифная система.

Тарифная система – это совокупность ставок и окладов работников, устанавливающая определенные уровни и соотношения в оплате труда. Ставки и оклады зависят от: квалификации, сложности, ответственности, интенсивности, тяжести и условий труда рис.2.

Тарифная система лежит в основе построения оплаты труда, которая основана на схемах должностных окладов и заложена в штатных расписаниях [26, с. 12].

Рис. 2. Тарифная система оплаты труда

Формы ЗП- способы установления зависимости размера ЗП работника от затраченного им труда, с помощью совокупных показателей отражающих результаты труда и фактического затраченного времени.

Труд работников организации оплачивается по утвержденным в организации ставкам (окладам) и сдельным расценкам, а тех, кто принят по трудовому соглашению, - на условиях, предусмотренных этим трудовым соглашением.

Нормы выработки и расценки на работы организация устанавливает сама, при необходимости они пересматриваются с учетом конкретных условий хозяйствования и подлежат утверждению в порядке, установленном коллективным договором.

За достижения высоких производительных показателей, разработку и внедрение рационализаторских предложений, экономию средств, безупречную работу, непрерывный стаж и другие заслуги перед организацией используются различные виды материального поощрения (премии, вознаграждения).

Организации сами определяют формы и системы оплаты труда всех лиц, работающих в них. Заработная плата каждого члена коллективной работы определяется его трудовым вкладом и размером той части полученного дохода, которая идет на оплату работы. Формы оплаты труда очень разные. Широко применяются повременная (простая повременная, повременно - премиальная), сдельная (индивидуальная, коллективная), аккордная оплата труда. Отдельные организации используют оплату труда по конечному результату (в процентах от полученного дохода или прибыли) [18, с. 152].

Пример: Бригада из трех человек сдала объект под ключ. Объем выполненных работ составил 150000 рублей (получена прибыль 50000 рублей). Оплата труда предусмотрена:

1. в размере 5% к объему выполненных и сданных заказчику работ. Заработок бригады, который подлежит распределению между членами бригады, составит 7500 руб. (150000 руб. * 0,05);

2. в размере 15% прибыли, полученной от сданных работ. Заработок бригады составит 7500 руб. (50000руб.*0,15).

При повременной оплате труда заработок работников начисляется в зависимости от количества проработанного времени и тарифной ставки (оклада).

Пример: Бухгалтеру установлен оклад 900 руб. Если он отработал все рабочие дни в данном месяце, то ему будет начислено 900 руб. Если он отработал не все рабочие дни в месяце, то заработок начисляется за фактически отработанное время. Предположим, он отработал 18 рабочих дней (число рабочих дней в месяце при двух выходных – 20). Ему будет начислено 810 руб. (900 руб. / 20 дней * 18 дней).

Организации могут применять почасовую и поденную формы оплаты труда как разновидности повременной оплаты труда. В этом случае заработок работника определяют путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней). Как правило, по таким формам оплачивается труд персонала вспомогательных и обслуживающих подразделений организации, а также лиц, работающих на условиях совместительства.

Пример: Рабочий – повременщик в течение месяца отработал 150 часов. Его часовая тарифная ставка – 6,50 руб. Заработок за месяц составит 975 руб. (6,50 руб. * 150 часов). Если предположить, что ему была начислена премия 20% к оплате труда – 195 руб. (975 руб. * 0,2), то его заработок за месяц будет 1170 руб. (975руб. + 195 руб.).

При повременно – премиальной форме оплаты труда работники дополнительно получают премию, которая, как правило, устанавливается в процентах к оплате труда, начисленной за фактически отработанное время. Премирование может осуществляться по итогам работы за месяц или более длительный период (квартал).

Пример: Приказом по организации бухгалтеру в отчетном месяце установлена премия в размере 20%. Так как заработная плата бухгалтера составила в отчетном месяце за фактически отработанное время 800 руб., то ему будет начислена премия в сумме 160 руб. (800 руб. * 0,2).

При сдельной оплате труда заработная плата работникам начисляется за фактически выполненную работу (изготовленную продукцию) на основании действующих расценок за единицу работы. Сдельная форма оплаты труда имеет несколько разновидностей: прямая сдельная, сдельно- прогрессивная, косвенная и сдельно- премиальная. При прямой сдельной форме заработок начисляется за выполненную работу (изготовленную продукцию) по установленным сдельным расценкам для любого количества изготавливаемой продукции.

Пример: Токарь изготовил 170 изделий. Расценка за единицу изделия – 8,90 руб. Его заработок за месяц составил 1513 руб. (8,90 руб.* 170 шт.).

При сдельно – прогрессивной форме расценки увеличиваются для оплаты продукции, изготовленной сверх установленной нормы.

Пример: Токарь изготовил 170 изделий. Расценка за единицу в пределах 120 изделий – 8,90 руб., более 120 изделий – выше на 10%, т. е. 9,79 руб. (8,90 руб. * 1,1). Заработок работника за все количество изделий составит 1557,5 руб. [(120 шт. * 8,90 руб.) + (50 шт. * 9,79 руб.)].

Косвенная форма, как правило, применяется к рабочим, выполняющим вспомогательные работы, обеспечивающие основные работы.

Пример: Вспомогательному работнику начислено 10% заработка обслуживаемых или основных рабочих. Если заработок этих рабочих составил 17500 руб., то вспомогательному работнику будет начислено 1750руб.

При сдельной форме оплаты труда работникам дополнительно начисляется премия за выполнение условий и показателей премирования: качество работы, срочность, отсутствие обоснованных жалоб со стороны клиента и другое. Размер премии обычно устанавливается в процентах к сдельному заработку. Возможны и другие подходы к премированию.

Пример: Токарю согласно порядку, принятому в организации, установлена премия в размере 25%. Сумма премии равна 378,25 руб. (1513 руб. * 0,25) или соответственно 389,4 руб. (1557,5 руб. * 0,25).

Сдельная форма оплаты труда может быть индивидуальной и коллективной (бригадной). При бригадной форме оплаты труда заработок всей бригады определяется путем умножения расценки за единицу работы на фактически выполненный объем работ. Заработок бригады следует распределять между ее членами в соответствии с количеством и качеством труда. Здесь возможны разные подходы. Наиболее простой состоит в распределении заработка между членами бригады пропорционально отработанному времени.

Пример: Бригада в составе трех человек, имеющих одинаковый разряд, выполняла ремонтные работы, и ее заработок за сдельную работу составил 4500 руб. Затрачено на работы 700 чел. – ч., в том числе В.В. Волковым- 250 ч., Н.В. Наумовым – 220 ч., Г.Б. Назаровым – 230 ч. Заработок Волкова будет равен 1607,2 руб. (4500 руб. / 700 чел. – ч. * 250 ч.), Наумова – 1414,3 руб. (4500 руб. / 700 чел. – ч. * 220 ч.), Назарова – 1478,6 руб. (4500 руб. / 700 чел. – ч. * 230 ч.).

Заработок между членами бригады может быть распределен и другими методами (например, при помощи коэффициента распределения (приработки), коэффициента трудового участия), принятым в организации.

В большей части крупных и средних организаций используется тарифная система оплаты труда, что предполагает зависимость размера оплаты труда:

- от сложности выполняемой работы;

- условий труда (нормальные, тяжелые и вредные, особо тяжелые и особо вредные);

- природно – климатических условий выполнения работы;

- интенсивности и характера труда [32].

Тарифная система включает следующие элементы: тарифную ставку, тарифную сетку, тарифные коэффициенты, тарифно - квалификационные справочники.

Тарифная ставка – размер вознаграждения за работу определенной сложности, выполненную в единицу времени (час, день, месяц). Соотношение между размерами тарифных ставок в зависимости от разряда выполняемой работы определяется посредством тарифного коэффициента. Тарифный коэффициент I разряда равен единице. Размер тарифной ставки I разряда не может быть ниже минимального размера оплаты труда, предусмотренного законом.

Тарифные коэффициенты последующих разрядов показывают, во сколько раз более сложный труд оплачивается выше труда работника I разряда.

Тарифно-квалификационный справочник [27] содержит перечень профессий и основных видов работ с указанием требований, которые предъявляются работнику соответствующей квалификации.

Достоинство тарифной системы оплаты труда в том, что она, во - первых, при определении размера вознаграждения за труд позволяет учитывать его сложность и условия выполнения работы, а во - вторых, обеспечивает индивидуализацию оплаты труда с учетом опыта работы, профессионального мастерства, непрерывного трудового стажа работы в организации, отношения к труду, в-третьих, дает возможность учитывать факторы повышенной интенсивности труда (совмещение профессий, руководство бригадой) и выполнения работы в условиях, отклоняющихся от нормальных (в ночное и сверхурочное время, выходные и праздничные дни)[21, с. 105].

Учет этих факторов при оплате труда осуществляется посредством надбавок и доплат к тарифным ставкам и окладам. Некоторые надбавки и доплаты предусмотрены действующим законодательством и не могут быть ниже установленных размеров, другие определяются локальными нормативными актами. Их размеры и условия назначения фиксируются по общему правилу в коллективных договорах.

Оплата труда по трудовым соглашениям. Трудовое соглашение заключается между организацией и работником, привлекаемым со стороны для выполнения конкретной работы, если ее нельзя выполнить собственными силами.

Трудовое соглашение, форму которого организация разрабатывает сама, должно содержать обязательные реквизиты:

- наименование документа;

- место и дату его составления;

- наименование организации;

- должность,

- фамилию, имя и отчество лица, подписывающего трудовое соглашение;

- содержание соглашения с указанием обязанностей организации и работника;

- срок выполнения работы и сумму оплаты труда, причитающуюся работнику;

- требования, предъявляемые к качеству работы, и порядок ее приемки;

- срок и порядок выплаты оплаты труда работнику;

- адреса сторон, подписи сторон, печать организации.

Трудовое соглашение подлежит регистрации лицом, которому вменено в обязательность ведение трудовых книжек, либо в бухгалтерии организации. Трудовое соглашение составляется не менее чем в двух экземплярах: один выдается работнику - исполнителю, второй остается в организации [33].

Работы, выполненные по трудовому соглашению, оплачиваются на основании счета - заявления исполнителя об оплате выполненных работ, который подают на имя руководителя организации лица, выполнившие работу по трудовому соглашению. Основанием для выплаты денег по этому документу служит резолюция руководителя организации. Форму счета – заявления организация разрабатывает сама.

2.2. Оплата труда руководителей, специалистов и служащих

Руководители, специалисты и служащие осуществляют управленческую деятельность, выполняя организационно-распределительные, административно-хозяйственные, организационно-инженерные и организационно-экономические функции. Их труд оценивается по результатам деятельности всего коллектива исходя из объема, полноты, качества и своевременности выполнения закрепленных за ними должностных обязанностей. Оплата труда этих категорий работников производится по должностным окладам [34, с. 40].

Должностной оклад – ежемесячный размер оплаты труда, устанавливаемый работнику в зависимости от занимаемой должности, квалификации, особенностей отрасли, условий, характера, масштабов и сложности производства, объема и сложности выполняемых работ и деловых качеств работника.

Должностные оклады руководителей, специалистов, служащих выполняют функции, аналогичные функциям тарифных ставок рабочих и рассматриваются как обособившая часть единой тарифной системы.

Должностные оклады устанавливаются работникам в соответствии со штатным расписанием.

В современных хозяйственных условиях широко используется контрактная система оплаты труда, суть которой состоит в заключении договора (контракта) на определенный срок между работодателями и исполнителями. В договоре оговариваются условия труда, права и обязанности сторон, режим работы, уровень оплаты труда, срок действия контракта. В нем также излагаются последствия, которые могут наступить для сторон в случае досрочного расторжения договора одной из сторон.

Основное преимущество контрактной системы – четкое распределение прав и обязанностей работника и руководства предприятия [34].

Наряду с традиционными формами и системами заработной платы находят применение нетрадиционные системы оплаты труда, например бестарифная система оплаты труда. По данной системе заработная плата всех работников предприятия от директора до рабочего представляет собой долю работника в фонде оплаты труда (ФОТ), или всего предприятия, или отдельного подразделения. Фактическая величина заработной платы каждого работника зависит от ряда факторов:

· квалификационного уровня работника;

· коэффициента трудового участия (КТУ);

· фактически отработанного времени [7, с. 95].

Все работники предприятия распределяются по десяти квалификационным группам исходя из квалификационного уровня работника и квалификационных требований к работникам различных профессий. Для каждой из групп устанавливается свой квалификационный уровень, который определяется как частное от деления фактической заработной платы работника за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период. Квалификационный уровень может повышаться в течение всей трудовой деятельности работника. Включение специалистов в соответствующую квалификационную группу осуществляется по решению совета трудового коллектива с учетом индивидуальных характеристик работника.

Порядок, периодичность определения, состав показателей для расчета коэффициента трудового участия (КТУ) устанавливается советом трудового коллектива. КТУ выставляется всем работникам предприятия, включая директора, и утверждается советом трудового коллектива.

Расчет заработной платы при бестарифной системе оплаты труда определяется в следующей последовательности:

Рассчитывается количество баллов, заработанных каждым работником (Уi):

Уi = Кi × Фi × КТУi,

где Кi – квалификационный уровень работника;

Фi – фактически отработанное время;

КТУi – коэффициент трудового участия работника.

К нетрадиционным системам оплаты труда руководителей и специалистов также можно отнести систему, основанную на «плавающих окладах». Ее суть заключается в том, что по результатам работы данного месяца в следующем месяце для специалистов образуются новые должностные оклады. Размер окладов повышается (понижается) за каждый процент роста (снижения) производительности труда на обслуживаемом участке при условии выполнения планового задания по выпуску продукции.

Пример: По итогам аттестации специалисту установили оклад в размере 1500 руб. В отчетном квартале подразделение, где он работает, выполнило план по выпуску продукции на 100%, а по росту производительности труда на 120%. Норматив повышения должностного оклада составляет 1% оклада за 1% роста производительности труда.

Решение: В этом случае, исходя из установленного норматива, работник получит дополнительно:

(1500 × 1%/100 × 20%/100) = 300 руб.

и его основной оклад составит

1500 + 300 = 1800 руб.

Следовательно, в следующем месяце должностной оклад специалиста составит 1800руб.

На практике применяется также система, при которой оклады руководителей и специалистов могут формироваться в процентах от фактической прибыли.

Пример: Должностной оклад начальника цеха – 3,5 тыс. руб., а планируемая прибыль – 300 тыс. руб. Для установления должностного оклада первоначально определяем процент отчисления от прибыли, который составит:

3,5 тыс. руб./300 тыс. руб. × 100% = 1,16%.

При достижении фактической прибыли 400 тыс. руб. оклад начальника цеха составит:

400 тыс. руб. × 1,16%/100% = 4,64 тыс. руб.

На многих малых предприятиях, предметом деятельности которых являются консалтинг, инжиниринг, оказание различного рода сервисных услуг, для оплаты труда работников получила распространение так называемая «ставка трудового вознаграждения». Для работников, непосредственно оказывающих услуги, ставка может устанавливаться в виде фиксированного процента с суммы платежей, поступивших предприятию от его контрагентов в результате работы, выполненной конкретным исполнителем.

Помимо должностного оклада руководителя, специалистам и служащим могут выплачиваться текущие и разовые премии, компенсационные и стимулирующие доплаты и надбавки.

2.3. Начисление заработной платы и исчисление среднего заработка

Особенности порядка исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных Трудовым кодексом Российской Федерации предусмотрены в Постановлении Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» [2].

Пример расчета начисления заработной платы:

На нашем предприятии пятеро работников, необходимо рассчитать и начислить им зарплату, допустим, за месяц май, в котором 21 рабочий день.

Для расчета заработной платы нам понадобятся данные об установленном для каждого работника окладе, причитающихся им вычетах по НДФЛ и количество отработанных дней в мае. Кроме того, пригодятся сведения о суммарной, начисленной с начала года зарплате.

Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных настоящим Кодексом, устанавливается единый порядок ее исчисления. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат. При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней).

3.Мотивация и стимулирование труда

3.1. Системы стимулирования труда

В зависимости от характера воздействия данных факторов на работников они разделены на три основные группы:

1) материальное стимулирование труда;

2) косвенно-материальное стимулирование труда;

3) мотивация.

Такой анализ позволяет раскрыть все многообразие методов мотивации в процессе трудовой деятельности. Прежде всего, определенная система распределения льгот внутри наемной рабочей силы в стране учитывает объективную ситуацию в экономике:

– механизм спроса и предложения на рынке труда, обеспечивающий минимальные гарантии в области оплаты труда и защита ее от неблагоприятных рыночных условий;

– налоговая система регулирования оплаты труда;

– соотношение заработной платы с результатами труда работников (доля заработной платы в валовом внутреннем продукте),

– соотношение изменений роста производительности труда и фонда оплаты труда и т. д.

Для того чтобы умело использовать различные методы стимулирования, можно использовать определенную систему вознаграждения: повременную или сдельную оплату. Повременная оплата труда основывается на измерении количества отработанного времени; сдельная – по количеству выпускаемой продукции (оказанию услуг) [16, c. 141].

Внедрение стимулирующих методов предполагает разработку тарифной системы с заранее установленными окладами, надбавками, бонусными системами и т. д. Они устанавливаются работодателем коллективными договорами и нормативно-правовыми актами. Кроме того, по желанию работодателя возможна нетарифная модель организации заработной платы, единовременная заработная плата (за конечный продукт за определенное время).

Следует отметить, что влияние различных методов стимулирования и мотивации зависит от современного уровня жизни в обществе, степени удовлетворения материальных и духовных потребностей работников. Относительно высокий уровень жизни мотивирует людей, то есть вступают в силу моральные и психологические факторы. В качестве особой закономерности (или тенденции) можно рассматривать возрастающую важность моральных стимулов, то есть мотивов, по мере роста благосостояния работников. И наоборот, бедность и низкий уровень жизни способствуют стремлению к заработной плате. В России, где большая часть населения живет в бедности (или около уровня бедности), система заработной платы имеет первостепенное значение. Но склонность к мотивам в той или иной степени имеет все категории работников [3, c. 75].

Рассмотрим каждый из предложенных выше разделов.

Стимулы – это меры воздействия на работника, направленные на удовлетворение потребностей. Стимулирование направлено на создание условий в трудовом процессе, которые побуждают работников работать лучше (продуктивно, интенсивно, творчески, иногда в течение семи или восьми часов в пределах, разрешенных трудовым законодательством) [19, c. 65].

Центральное место в стимулировании занимает заработная плата, организация оплаты труда – выплата пособий работникам. Основные функции заработной платы обычно называют репродуктивными или компенсационными и стимулирующими. Кроме того, некоторые авторы отмечают регулирующую функцию (регулирование организации труда). Но такая важная функция, как обеспечение социальной справедливости, часто упускается из виду. Основой справедливости является оплата труда. В советской экономической науке распределение труда считалось наиболее важным экономическим законом, сформулированным К. Марксом в его «Критике Готской программы». Практика показала, что распределение рабочей силы является объективным отражением справедливого распределения фонда заработной платы в рыночной экономике. Прежде всего, это осуществляется на уровне предприятия, организации. В России с очень разными климатическими и другими естественными условиями труда доплаты за сложные условия труда и некоторые планы дополнительных выплат занимают значительное место.

Косвенно-материальный стимул, по нашему мнению, является основой для формирования такого качества среди работников, которое некоторые авторы называют «вовлеченностью». Вовлечение – это активный интерес к успеху предприятия. Один из самых успешных американских предпринимателей, Дж. Хауден, опубликовал книгу под названием «Искусство вовлечения: как полностью раскрыть потенциал своих сотрудников». Он возглавляет компанию Root Learning (Огайо), которая обучает топ-менеджеров различных компаний новым подходам к работе с персоналом с целью повышения качества обучения. Задача состоит в том, чтобы сотрудники компаний (от руководства до рядовых сотрудников) понимали суть стратегии развития своей формы, были готовы научиться эффективно работать. Он пишет: «Люди должны представлять общую картину бизнеса, видеть конечную цель. Люди хотят знать, что их работа очень важна для компании. Заниматься, когда люди действительно страстные. Целью этих и других правил является «объединение руководителей, менеджеров и рядовых сотрудников компании» [11, c. 71].

Несомненно, вовлеченность – это шаг вперед в повышении заинтересованности наемного персонала в достижении успеха в работе, оно направлено против пассивности, равнодушия сотрудников. Но оно ограничено тем, что не учитывает важность участия рядовых исполнителей в решении задач управления организацией.

Третья группа не связана с материальными затратами (или их распределением), для нее характерны моральные стимулы, мотивация. Организационные формы для участия представителей персонала были получены в наибольшей степени в Федеративной Республике Германии, Австрии, Голландии, Франции, Норвегии, Швеции и других странах, где социал-демократы были и находятся у власти. Созданы представительные органы работников на предприятиях, широкие права профсоюзных организаций, обсуждение и заключение коллективного договора, контроль снизу за ходом его выполнения; в некоторых странах (Швеция) отраслевые соглашения играют ведущую роль. На низовом уровне – это соучастие в управлении на производственной площадке, где обсуждаются вопросы, возникающие в связи с условиями труда, выполнением конкретных задач, психологическим климатом в коллективе и др.

В развитых странах роль профсоюзов велика. По своему составу Россия находится на переднем крае, но с точки зрения активности и реального участия в решении насущных проблем рабочих российские профсоюзы слабы. Следует отметить, что организация работников не вмешивается в решение производственных и экономических вопросов [9, c. 128].

Положение, которое обязывает определенное количество мест в совете директоров компании, акционерного общества и часть рабочего дня по связям с общественностью предоставлять представителям совета работников, также имеет большое значение. Обеспечение части рабочего времени для обучения в университетах, техникумах (колледжах) по заочной и вечерней формам особенно положительно оценивается работниками. В соответствии с законодательством, таким сотрудникам предоставляется до 50 дней на обучение в университетах с сохранением среднемесячной заработной платы. Однако зачастую руководство предприятия или организации не соответствует требованиям законодательства. Это позволяет компании сократить некоторые расходы, но вызывает негативное отношение внешних студентов (вечерних студентов) к своей компании. В такой ситуации студенты отчуждаются: после окончания университета они быстро покидают «свое» предприятие. Таким образом, методы стимулирования и мотивации труда очень разнообразны. Благодаря их умелому использованию в управлении персоналом, они позволяют создавать атмосферу интереса, преодолевать равнодушие сотрудников. Менеджеры и руководители могут выбирать приоритетные методы стимулирования и мотивации с учетом реальной ситуации в своих организациях.

3.2. Система премирования

Во многих предприятиях широко используется система премирования, для повышения эффективности использования трудовых ресурсов. Данная система входит в основной заработок работников, наряду с тарифными ставками и окладами надбавки и доплаты компенсационного характера. Систему премирования каждый работодатель может устанавливать по своему усмотрению или же система может устанавливаться коллективным договором. Премия – материальное вознаграждение стимулирующего или поощрительного характера в дополнение к основному заработку работника [25, с. 56]. Существуют несколько форм системы премирования трудовой деятельности: индивидуальное, коллективное, премирование из выручки, премирование из дохода, премирование из прибыли. Значение данных форм представлено в таблице 2.

Таблица 2. Формы системы премирования

|

Форма премирования |

Значение формы |

|

Индивидуальное премирование |

Осуществляется на основе установленных нормативов персонально по категориям работников, профессиям и должностям и может быть не связано напрямую с результатом деятельности трудовых коллективов |

|

Коллективное премирование |

Как и индивидуальное премирование осуществляется на основе установленных нормативов, однако за достигнутые общие результаты деятельности. |

|

Премирование из выручки |

Заключается в том, что работник может получить свою часть вознаграждения при достижении установленного объема в виде определенного процента от выручки |

|

Премирование из дохода |

Осуществление взаимосвязи получения вознаграждения с достижением конкретного экономического результата в виде заранее установленного процента дохода или абсолютной величины премии. |

|

Премирование из прибыли |

Данное премирование предусматривает, что работник получает свою долю вознаграждения при достижении определенной величины прибыли в виде установленного процента с прибыли |

Необходимо, что бы установленные премиальные системы отвечали следующим требованиям:

− были направлены на создание у работников материальной заинтересованности в достижении тех показателей, которые не предусмотрены основной оплатой по тарифным ставкам и окладам;

− учитывали реальный вклад каждого работника; − были просты и понятны всему персоналу;

− не воспринимались работникам как обязательная и постоянная часть их заработной платы;

− были экономически обоснованы, то есть размеры премий предполагали бы выплату не более 90 % реального экономического эффекта [24,с. 15].

В процессе разработки системы премировании, которая оформляется в виде Положения о премировании, первым этапом является осмысление тех самых требований, перечисленных выше.

Положение о премировании не является обязательным документом на предприятии, однако оно разрабатывается во многих организациях.

При разработке Положения о премирования необходимо основываться на некоторые аспекты, таких как: выбор конкретных показателей премирования; определение круга премируемых работников, определение условий премирования, установление размеров премий, определение периодичности выплаты премиальных, разработка порядка начисления премий и их распределения между отдельными работниками.

Размер выплачиваемой премии может зависеть от продолжительности стажа непрерывной работы на данном предприятии, а так же размер может быть установлен в размере тарифной ставки или же несколько тарифных ставок.

Если премия установлена трудовым договором в соответствии с действующей у данного работодателя системой оплаты труда, то в случае уменьшения размера премии при отсутствии производственных упущений, в трудовой договор должны быть внесены необходимые изменения.

В Положении о премировании так же необходимо указать лица, которые имеют право принимать решения о выдачи премии. Соответственно положение о премировании разрабатывается на заседаниях трудовых коллективов, которое после разработки в соответствии утверждается приказом руководителя организации.

На каждом предприятии система премирования занимает огромное место, т.к. премирование – это эффективный стимул работников, так же значительно влияет на повышение производительности труда.

ЗАКЛЮЧЕНИЕ

Заработная плата является основополагающей частью средств, которые направлены на потребление и представляющие собой долю дохода, которая, в свою очередь, зависит от конечных результатов работы коллектива и распределяющуюся работниками согласно количеству и качеству труда, которое было затрачено, с учётом размера вложенного капитала и реального трудового вклада.

Мотивация и стимулирование – главные функции заработной платы для работников. Именно это занимает главное место в интенсивном использовании живого труда и имеет своей целью реализацию управления. Механизм мотивации работников имеет значение в области стратегии перспективы, однако это обусловлено не только рабочей долей заработной плате работника. Заработная плата в сознании работников вызывает ассоциации с авторитетом на предприятии и косвенно выражает его социальный статус.

Организация заработной платы с оценкой заслуг играет важную мотивационную роль. Чем выше оценка работника, тем больше будет его коэффициент по тарифной ставке.

Применение на предприятии того или иного класса систем зависит от множества обстоятельств, в первую очередь от того, от чего будет зависеть выбор основного показателя для учётов результатов года и, как правило, на выбор сдельной или повременной оплаты труда. Степени детализации нормирования труда и форму его осуществления, которые допускает организация являются главным условием, которое оказывает влияние на выбор той или иной формы оплаты труда.

На сегодняшний день в нашей стране существует большое количество нерешенных вопросов и противоречий в сфере оплаты труда.

Системы стимулирования в зависимости от характера воздействия данных факторов на работников они разделены на три основные группы:

1) материальное стимулирование труда;

2) косвенно-материальное стимулирование труда;

3) мотивация.

Стимулы – это меры воздействия на работника, направленные на удовлетворение потребностей. Стимулирование направлено на создание условий в трудовом процессе, которые побуждают работников работать лучше (продуктивно, интенсивно, творчески, иногда в течение семи или восьми часов в пределах, разрешенных трудовым законодательством).

Основные функции заработной платы обычно называют репродуктивными или компенсационными и стимулирующими.

Также существует 5 форм премирования: индивидуальное премирование, коллективное премирование, премирование из выручки, премирование из дохода, премирование из прибыли.

На каждом предприятии система премирования занимает огромное место, т.к. премирование – это эффективный стимул работников, так же значительно влияет на повышение производительности труда.

Эффективная система оплаты и стимулирования труда персонала организации должна: соответствовать стратегическим целям организации, основываться на основных принципах установления форм и систем заработной платы и премирования, строиться с учетом современных разработок отечественных и зарубежных ученых и практиков, отвечать принципам экономической эффективности деятельности организации, должна оцениваться работниками предприятия как понятная и справедливая.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 24.04.2020).

2. Постановление Правительства РФ от 24.12.2007 № 922 (ред. от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы».

3. Белашова В.В. Моральные и материальные виды стимулирования // Инновационная наука. – 2017. – Т. 2. №4. – С. 75-78.

4. Белова М.В., Коробова К.А. К вопросу о выборе системы оплаты труда // Новый университет. Серия «Экономика и право». – 2016. - № 2 (60). – С. 54-57.

5. Брезицкий, К.Ф. Анализ современных систем оплаты труда в зарубежных странах/К.Ф. Брезицкий // Управление развитием. — 2016. — № 8 (105). — с. 30-31.

6. Габдуллина Г.К. Бестарифная система оплаты труда: опыт российских предприятий // Вестник Чувашского университета. – 2016 . - № 6. – С. 93-97.

36.

7. Галаева, Е. Заработная плата и занятость: проблемы дискриминации/Е. Галаева, Ю. Россикова // Общество и экономика. — 2016. — № 3. — с. 112-125.

8. Давыдовский Ф.Н. Регламентация труда руководителей, специалистов и служащих как средство анализа содержания управленческой деятельности // Экономика, предпринимательство и право. – 2014. - № 3. – С. 30-48.

34.

9. Егоршин А.П. Мотивация и стимулирование трудовой деятельности: Учебное пособие. – М.: Инфра-М, 2018.

10. Иляш, А.И. Социально-экономические основы оплаты труда в РФ и за ее пределами/А.И. Иляш и М.В. Дошак // Научный вестник. — 2017. — № 17. — с. 165-168.

11. Кардашов В.В. Мотивация персонала: теория и практика // Человек и труд. – 2019. – №10.

12. Коваленко А.Ю. Социально-экономическая сущность оплаты труда и основы ее организации // Terra Economicus. – 2011. - № 4 (9). – С. 115-117.

13. Кулешов, В.В. Микроэкономика: Основы теории и практикум: учеб. пособие./В. Кулешов. — Львов: Магнолия плюс, 2014. — 332 с.

14. Лайкам, К.Э. Методология расчета среднемесячной заработной платы/К.Э. Лайкам, З.Ж. Зайнуллина, Е.В. Зарова // Вопросы статистики. — 2016. — № 7. — с. 52-56

15. Мандыбура, В.А. Анализ экономических и правовых методов регулирования минимальной заработной платы/В.О. Мандибура, В.А. Тимофеев. — М.: Парламентское издательство, 2016. — 86 с.

16. Миненкова З.В. Материальное стимулирование в организациях на современном этапе// Политика, экономика и инновации. – 2017. – №7 (17). – С. 141-143.

17. Михайленко, А.В. Экономическая сущность и анализ заработной платы/В. Михайленко // Агромир. — 2016. — № 2. — с. 46-49.

18. Морозова А.В., Севостьянова А.С. Основные понятия, виды, формы и системы оплаты труда в современных условиях хозяйствования // Таврический научный обозреватель. – 2017. - № 3 (20). – С. 150-156.

19. Мычка С.Ю. Мотивация персонала в современных организациях // Совершенствование экономических и правовых отношений в современных российских условиях. Сборник материалов международной научно-практической заочной конференции студентов, аспирантов и молодых ученых. 2019.

20. Панкова, М.В. Актуальные вопросы оплаты труда в условиях финансового кризиса/М.В. Панкова, Г.Е. Соловьева // Восток. — 2016. — № 1. — с. 29-32.

21. Романова Е.С. Тарифные системы оплаты труда: характеристика и направления развития в условиях рыночной экономики // Экономический вестник университета. Сборник научных трудов ученых и аспирантов. – 2014. - № 1 (22). – С. 104-108.

22. Редикульцева Е.Н. Правовые методы регулирования нормирования труда // Вестник Вятского государственного университета. – 2008. - № 2 (18). – С. 86-89.

23. Семенова Ф.З., Килба А.А. Сущность заработной платы и ее стимулирующая функция // Economics. – 2016. - № 13. – С. 54-60.

24. Скляревская В.А. Экономика труда. [Электронный ресурс]: Учебник для

бакалавров / В.А. Скляревская. М.: Издательско-торговая корпорация «Дашков и К°», 2015. 304 с.

25. Соломанидина Т.О., Соломандин В.Г. Мотивация трудовой деятельности

персонала: учебное пособие. М.: Юнити-Дана, 2014. 270 с.

26. Сотченко А.В., Ткач А.Г., Чернышова Е.А. Тарифная система оплаты труда в РФ // Символ науки. – 2016. - № 5. – С. 12-14.

27. Справочная информация: «Единый тарифно-квалификационный справочник работ и профессий рабочих». – Режим доступа: URL: http://www.consultant.ru/document/cons_doc_LAW_92907/

28. Тарандо Е.Е., Никифорова О.А., Таранова О.А. Распределение как механизм взаимосвязи труда и собственности // Проблемы современной экономики. – 2016. - № 5. – С. 79-82.

29. Хитринцев В.Б. Рыночные принципы оплаты труда // Омский научный вестник. – 2015. - № 3 (137). – С. 241-246.

30. Ядранский Д.Н., Чумак Е.В. Методические подходы к анализу системы нормирования труда на предприятии // Научные труды Вольного экономического общества России. – 2020. - № 4 (23). – С. 166-179.

31. https://studopedia.ru/5_23820_dogovornoe-regulirovanie-usloviy-oplati-truda.html

32. http://www.aup.ru/books/m203/6_3.htm

33.http://www.newreferat.com/ref-19192-2.html

34.

https://vuzlit.ru/302361/oplata_truda_rukovoditeley_spetsialistov_agromarketingovoy_sluzhby

- Формирование ассортимента товаров на предприятиях торговли. (Теоретические основы формирования ассортимента товаров на торговом предприятии)

- Лидерство, влияние, власть. Виды власти. Баланс власти (Теоретические аспекты власти в менеджменте)

- Функции менеджмента (Реализация основных функций менеджмента в ООО «ФОРВАРД»)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «Форвард») (Теоретические аспекты коммерческой деятельности оптового торгового предприятия)

- Анализ денежных средств на предприятии на примере ООО «Цифрал Сервис»

- Возможности и преимущества использования глобальных систем бронирования и резервирования перед другими каналами сбыта продукции и услуг в сфере гостеприимства (Теоретические аспекты применения глобальных систем бронирования в индустрии гостеприимства Современные системы бронирования)

- Административные барьеры входа на российских рынках (Понятие и сущность административных барьеров)

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Теоретические основы анализа и управления денежными потоками предприятия)

- Формирование и использование финансовых ресурсов коммерческих организаций (Роль и значение финансовых ресурсов в деятельности предприятия)

- Проблемы коммуникаций в современных организациях

- Категория числа в английском языке ( Категория числа в английском языке и её стилистический потенциал)

- «Ложные друзья» переводчика (Теоретические и практические вопросы межъязыкового явления «ложные друзья переводчика»)