Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Теоретические основы анализа и управления денежными потоками предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. В современных условиях электроэнергетика является важнейшей базовой отраслью промышленности России.

Электроэнергетика — это комплексная отрасль хозяйства, которая включает в свой состав отрасль по производству электроэнергии и передачу ее до потребителя. Она обладает рядом специфических черт, делающих ее непохожей ни на одну отрасль промышленности. Основные преимущества электроэнергетики над другими видами энергии — это относительная лёгкость передачи на большие расстояния, распределения между потребителями, а также преобразования в другие виды энергии. Отличительной чертой электроэнергии является одновременность её генерирования и потребления.

Эффективность электроэнергетики в целом может быть оценена, с одной стороны, по ее вкладу в повышение эффективности экономики, улучшение социальных условий, улучшение экологической обстановки, а с другой - по затратам, которые несет общество на функционирование электроэнергетики это стоимость электроэнергии, отпускаемой потребителям, количество занятого персонала и другие показатели.

Учитывая высокую зависимость доходов предприятий от структуры распределения денежных поступлений, а также других факторов, оказывающие влияние на денежные потоки, задача управления денежными потоками приобретает особое значение.

В сложившихся условиях одним из способов укрепления финансового состояния энергетических предприятий является совершенствование финансового менеджмента, включающего в себя управление денежными потоками с учетом отраслевой специфики финансов и с целью обеспечения эффективного использования экономического потенциала энергетических предприятий.

Управлению денежными средствами придается большое значение по ряду причин:

- Поток денежных средств, на ряду, с выручкой от реализации и прибылью относятся к наиболее важным финансовым показателям деятельности предприятия;

- Денежные средства являются наиболее ликвидной статьей активов, от поддержания оптимального уровня которых зависит уровень ликвидности предприятия;

- Временно свободные денежные средства подвержены обесцениванию от инфляции;

- Стоимость хранения денежных средств на банковских счетах представляет собой упущенную выгоду и приравнивается к расходам предприятия.

Таким образом, целью такого управления является поддержание оптимального остатка денежных средств путем обеспечения сбалансированности их поступления и расходования. В условиях постоянно изменяющейся экономической ситуации (внешней или внутренней) достичь поставленной цели можно, лишь опираясь на теоретические и методические разработки в области управления денежными потоками, которое включает в себя и их экономический анализ как одну из важнейших функций управления.

Теоретические и практические вопросы формирования денежных потоков предприятия, системы анализа и управления в современных условиях рассмотрены в трудах Бланка И.А., Балабанова И.Т., Баранова В.В., Бочарова В.В., Володина А.А., Ковалева В.В., Медведева А.Г., Павловой Л.Н., Романовского М.В., Рубинштейна Т.Б., Стояновой Е.С., Стоянова Е.А., Треневой Н.Н.

Целью работы является разработка мероприятий, направленных на совершенствование системы управления денежными средствами ПАО «МРСК Сибири».

Для реализации цели исследования были поставлены следующие задачи:

- изучить теоретические и методические основы управления и анализа денежных потоков предприятия;

- оценить финансовое состояние компании, проанализировать динамику и факторы изменения объемов денежных потоков на предприятии;

- разработать мероприятия по совершенствованию системы управления денежными средствами.

Предметом исследования являются – денежные средства компании.

Объектом исследования является электроэнергетическое предприятие межрегиональная распределительная сетевая компания Сибири (ПАО «МРСК Сибири»).

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические основы анализа и управления денежными потоками предприятия

1.1. Понятие, сущность, принципы управления и анализ денежных потоков

Как известно, любая коммерческая организация, в качестве своей основной экономической цели, ставит максимальное извлечение прибыли, это является важной предпосылкой возникновения движения денежных средств.

Непрерывное движение денежных средств организации во времени принято считать денежными потоками.

Для начала дадим определение понятию денежные поступления (денежные потоки). Денежный поток в буквальном смысле в переводе с английского Cash Flow — это «денежный поток», «поток кассовой наличности», «поток денежных средств». Термин «cash flow» обозначает чистый денежный результат коммерческой деятельности предприятия [34].

Денежный поток является сложной экономической категорией, таким образом, отечественные и зарубежные экономисты трактуют эту категорию по - разному.

Анализ современной отечественной и зарубежной литературы позволил выделить два основных подхода к определению понятия денежных потоков («Cash Flow»). Одна группа авторов определяет денежный поток, исходя из элементов денежного баланса, другая - из содержания показателя денежной наличности, остающейся у организации до дальнейшего ее распределения.

По мнению английского исследователя Уилсона П. денежный поток является простым понятием, которое представляет собой «начальный остаток денежных средств плюс полученные денежные средства за отчетный период минус выплаченные денежные средства за отчетный период равняется конечный остаток денежных средств». Такой подход к определению понятия денежного потока основывается на формуле денежного баланса, которая предполагает равенство между отдельными её элементами: суммой остатка денежных средств на начало отчетного периода и поступления денежных средств за отчетный период и суммой выбытия денежных средств за отчетный период остатка денежных средств на конец отчетного периода [2].

Л.И. Лопатников в своем экономико-математическом словаре приводит определение денежного потока, как разница между доходами и расходами экономического субъекта, выраженной в разнице между полученными и сделанными платежами.

В целом денежный поток - это сумма нераспределенной прибыли и ее амортизационных отчислений, сберегаемых для формирования собственного источника денежных средств на будущее обновление основного капитала [4].

Понятие «денежный поток предприятия» является агрегированным, и включает в свой состав разные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Классификацию денежных потоков предлагается осуществлять по нескольким основным признакам [5].

- По масштабам обслуживания хозяйственного процесса:

- денежный поток по предприятию в целом. Представляет собой совокупность всех видов денежных потоков, обслуживающих все хозяйственные процессы;

- денежный поток по отдельным видам деятельности предприятия - операционной, инвестиционной и финансовой;

- денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия;

- денежный поток по отдельным хозяйственным операциям.

- По видам хозяйственной деятельности:

- денежный поток от операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность: заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

- денежный поток от инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

- денежный поток от финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

- По направленности движения денежных средств:

- положительным денежным потоком называют поступившие на предприятия денежные средства от всех видов деятельности предприятия (операционная деятельность, инвестиционная деятельность и финансовая деятельность);

- отрицательным денежным потоком называют выплаты денежных средств предприятием, в результате осуществления всех видов хозяйственной деятельности (операционной деятельности, инвестиционной деятельности и финансовой деятельности).По методу исчисления объема:

- валовой денежный поток — это совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени;

- чистый денежный поток, характеризует разницу между положительным и отрицательным денежными потоками за рассматриваемый период времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, и во многом определяет его финансовое равновесие, а так же темпы роста рыночной стоимости предприятия.

Расчет ЧДП по предприятию в целом, а так же отдельным его структурным подразделениям и различным видам хозяйственной деятельности осуществляется по формуле 1[5]:

ЧДП=ПДП- ОДП (1)

где ЧДП - сумма чистого денежного потока;

ПДП - сумма положительного денежного потока;

ОДП - сумма отрицательного денежного потока.

На рисунке 1 представлена структура чистого денежного потока, стрелки, направленные внутрь, показывают приток денежных средств, стрелки направленные наружу показывают отток денежных средств [26].

- По уровню достаточности объема:

- избыточный денежный поток возникает в случае, когда поступление денежных средств значительно превышает реальную потребность в них, в результате чего возникает положительная величина ЧДП, который не используется на предприятии для целенаправленного расходования денежных средств;

- дефицитный денежный поток возникает в случае, когда поступление денежных средств значительно ниже реальных потребностей в них.

- По методу оценки во времени:

- настоящий денежный поток — это денежный поток предприятия, приведенный по стоимости к текущему моменту времени;

- будущий денежный поток — это денежный поток, приведенный по стоимости к конкретному предстоящему моменту времени.

- По непрерывности формирования в рассматриваемом периоде различают:

- регулярный денежный поток, характеризует поток денежных средств по отдельным хозяйственным операциям, который в рассматриваемом периоде времени осуществляется постоянно;

- дискретный денежный поток, характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени.

Далее рассмотрим основные принципы процесса управления денежными средствами.

И.А. Бланк в своих трудах выделяет 4 принципа процесса управления денежными средствами.

Первый принцип это - принцип информативной достоверности. Он означает, что система управления денежными потоками организации должна быть обеспеченна необходимой достоверной информацией [4].

Следующий принцип - принцип обеспечения сбалансированности. В теории принято различать некоторые виды классификации денежных потоков, для того чтобы они подчинялись единым целям и задачам управления, необходимо обеспечение сбалансированности денежных потоков предприятия по видам, объемам, временным интервалам и другим важным характеристикам.

Далее рассмотрим принцип обеспечения эффективности. Очевидно, что денежные потоки предприятия поступают и расходуются неравномерно, в разрезе разных временных интервалов, зачастую это приводит к формированию временно свободных денежных активов предприятия. Получается, что до того момента как денежные средства начнут использоваться в хозяйственной деятельности, они теряют свою стоимость в результате инфляции и носят характер непроизводственных активов. Таким образом, суть принципа эффективного использования денежных средств заключается в обеспечении использования денежных средств посредством их инвестирования в активы предприятия.

Последний принцип — это принцип обеспечения ликвидности. У предприятия возникает временный дефицит денежных средств в результате несбалансированности отдельных видов денежных потоков, что отрицательно влияет на уровень платежеспособности предприятия. Исходя из этого, в процессе управления денежными средствами на протяжении всего времени крайне важно обеспечить достаточный уровень их ликвидности. Для обеспечения ликвидности предприятия необходима синхронизация притока и оттока денежных средств в разрезе всего временного интервала.

Далее рассмотрим основы анализа движения денежных средств.

Основным источником информации для анализа денежных потоков является - Отчет о движении денежных средств (далее - ОДДС). Анализ отчета о движении денежных средств позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные предварительно на основе статичных показателей в ходе традиционного финансового анализа.

Основная задача анализа денежных потоков — выявление уровня достаточности формирования денежных средств, эффективности их использования в процессе функционирования, а также сбалансированности денежных потоков фирмы по объему и во времени. Это позволяет не только контролировать текущую платежеспособность, но и принять оперативные решения по управлению денежными потоками, выявить причины изменения между финансовыми результатами и денежными средствами.

Анализ денежных потоков предприятия включает в себя три этапа.

Первый этап заключается в подготовке отчета о движении денежных средств к экономическому чтению. Цель первого этапа - оценить «качество» исходных данных и прежде всего отчета о движении денежных средств по следующим позициям:

- определение внешних и внутренних пользователей отчетности;

- анализ структуры отчета о движении денежных средств;

- определение состава и величины денежных активов, для которых в ОДДС рассчитываются денежные потоки;

- проверка полноты учета расходов и доходов, не связанных с денежными потоками;

- распределение по видам деятельности неоднозначно классифицируемых потоков (например, связанных с выплатой и получением процентов, дивидендов и налогов).

Второй этап представляет собой экономическое чтение отчета о движении денежных средств во взаимосвязи с другими формами бухгалтерской отчетности. Цель второго этапа - экономическое чтение форм финансовой отчетности для последующего анализа [9].

Третий этап — это анализ информации. Цель третьего этапа - всесторонняя оценка ликвидности и финансового равновесия организации, выявление резервов повышения эффективности использования ее финансовых ресурсов. Данный этап включает горизонтальный и вертикальный анализ ОДДС, оценку «качества» ЧДПТ; расчет финансовых показателей. Классификация финансовых показателей на этом этапе производится исходя из задачи удовлетворения запросов каждой группы пользователей подобной информации (инвесторов, кредиторов, государства и т.п.).

На практике наибольшее распространение получили два метода анализа денежных средств: прямой (первичный) и косвенный. Чистые денежные потоки от инвестиционной и финансовой деятельности рассчитываются только прямым методом.

Прямой метод основан на определении притока и оттока денежных средств. Исходным элементом расчета является выручка предприятия [5].

Прямой метод анализа движения денежных средств проводится с помощью вертикального и горизонтального анализа.

Г оризонтальный анализ — это, анализ финансовой документации за ряд лет, данные которого, представляются в виде индексов по отношению к базисному году или сопоставления процентных изменений по статьям за анализируемый период. Выявление базисных темпов роста за ряд лет позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Вертикальный анализ — это, анализ отдельных разделов и статей баланса, отчета о финансовых результатах, он показывает структуру средств предприятия и их источников. Расчеты обычно проводят в процентах от общей суммы средств предприятия для сопоставимости данных, что позволяет избежать инфляционной корректировки ретроспективной финансовой документации.

Проводя анализ денежных средств прямым методом, можно сделать выводы о достаточности собственных и заемных средств для осуществления текущей деятельности предприятия, а так же направить часть средств на инвестирование.

В свою очередь, использование косвенного метода расчета чистого денежного потока по текущей деятельности (ЧДПТ) позволяет показать, за счет каких не денежных статей величина чистой прибыли (убытка), заявленной организацией в отчете о прибылях и убытках, отличается от величины ЧДПТ. Нередко случается, что предприятие в условиях использования метода начисления имеет существенную прибыль и вместе с тем низкую платежеспособность [8].

Расчет финансовых коэффициентов, так же проводится в несколько этапов. Сначала выявляются важнейшие характеристики деятельности предприятия: общая стоимость имущества, собственных и заемных средств. Затем вырабатывается суждение о структуре имущества предприятия, характере использования финансовых ресурсов, выявляются сильные и слабые стороны предприятия в абсолютном выражении.

При анализе структуры активов и пассивов предприятия особое внимание уделяется:

- соотношению между собственными и заемными средствами;

- обеспеченности запасов и затрат собственными источниками (анализ собственного оборотного капитала);

- структуре кредиторской и дебиторской задолженности;

- анализу ликвидности баланса (ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств);

- удельному весу наиболее ликвидных активов (наиболее ликвидные активы — денежные средства и ликвидные ценные бумаги — должны быть больше или быть равными наиболее срочным обязательствам) [52].

С помощью анализа финансовых коэффициентов можно выявить:

- сильные и слабые стороны данного бизнеса;

- диспропорции в структуре капитала;

- уровень риска при инвестировании средств в данный бизнес.

Для финансового анализа можно использовать большое количество коэффициентов, однако при анализе выбираются наиболее важные финансовые показатели с учетом целей оценки. В таблице 1 представлены показатели, которые являются наиболее важными для анализа данного предприятия [52].

Таким образом, управление денежными потоками - важнейший элемент финансовой политики предприятия, оно пронизывает всю систему управления предприятия. Важность и значение управления денежными потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу [14].

1.3. Влияние денежных средств на основные показатели деятельности предприятия

Управление денежными средствами имеет большое значение для предприятия. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности [26, с. 64]. Сумма денежных средств, которая необходима эффективно управляемому предприятию, – это, по сути, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков; его должно хватить для производства всех первоочередных платежей.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обуславливается уровнем несбалансированности денежных потоков, то есть притоком и оттоком денег.

Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите [14, 110].

Для обеспечения эффективного управления денежными потоками целесообразно осуществлять их классификацию по различным признакам.

По направленности движения денежных средств выделяют следующие виды денежных потоков рисунок 1 Стрелки, направленные внутрь, показывают положительный денежный поток (приток денежных средств), наружу – отрицательный денежный: поток (отток денежных средств):

– положительный денежный поток (приток денежных средств);

– отрицательный денежный поток (отток денежных средств). [24]

Следует отметить их тесную взаимообусловленность: сбой во времени или объеме одного из них обуславливает сбой и другого потока. Поэтому их целесообразно рассматривать во взаимосвязи как единый объект управления.

По методу исчисления объема:

– валовой денежный поток – это все поступления или вся сумма расходования денежных средств в анализируемом периоде времени;

– чистый денежный поток (ЧДП), который представляет собой разность между положительным (ПДП) и отрицательным (ОДП) потоками денежных средств в аналитическом периоде времени:

ЧПД = ПДП – ОДП (1)

Чистый денежный поток может быть как положительной, так и отрицательной величины.

По видам деятельности:

– денежный поток от операционной деятельности (отражает поступление денежных средств от покупателей и выплаты денег поставщикам, заработной платы персоналу, занятому в основном производстве, налоговых платежей, отчислений органам соцстраха);

– денежный поток от инвестиционной деятельности – это поступления и расходования денежных средств, связанные с процессом реального и финансового инвестирования; [16,c.32]

– денежный поток от финансовой деятельности – это поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, выплатой дивидендов.

По уровню достаточности объема различают: избыточный денежный поток, при котором поступления денежных средств значительно превышают реальную потребность предприятия в финансовых ресурсах, в результате чего накапливаются и простаивают свободные остатки денежной наличности на счетах в банке; дефицитный денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия.

По непрерывности формирования различают:

– регулярный денежный поток, при котором в рассматриваемом периоде времени по отдельным хозяйственным операциям осуществляется регулярный приток или отток денежных средств;

– эпизодический денежный поток, который связан с осуществлением единичных хозяйственных операций в рассматриваемом периоде времени.

По стабильности временных интервалов регулярные денежные потоки могут быть

– с равномерными интервалами, который носит название аннуитета:

– с неравными временными интервалами.

В зависимости от того, когда поступают денежные средств – в начале периода или в конце периода

По законности осуществления выделяют:

– легальный денежный поток, который соответствует действующим правовым нормам и налоговому законодательству; [11,c.4]

– нелегальный денежный поток, который осуществляется с нарушением принятых норм с целью уклонения от налогообложения и личной выгоды.

Рассмотренные классификации позволяют более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии.

Выводы:

Взаимосвязь прибыли и движения денежных средств определяется на основе данных анализа. Опираясь на результаты анализа, можно переходить к разработке предложений по формированию целевой финансовой стратегии организации, направленной на улучшение ее финансового состояния.

Целью анализа взаимосвязи прибыли и движения денежных средств предприятия является подготовка информации об объемах, временных параметрах, источниках поступления и направлениях расходования денежных средств, которая необходима для обоснованного принятия решений по управлению ими с учетом влияния объективных и субъективных, внутренних и внешних факторов.

Цели анализа зависят от субъектов финансового анализа, т.е. конкретных пользователей финансовой информации. Анализом взаимосвязи прибыли и движения денежных средств занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки – для оценки условий кредитования и определения степени риска, поставщики – для своевременного получения платежей, налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ взаимосвязи прибыли и движения денежных средств делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования прибыли и денежных потоков предприятия. Его цель – обеспечить планомерное поступление денежных средств, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Поэтому цель внешнего анализа – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Глава 2. Практические аспекты взаимосвязи прибыли и движения денежных средств

2.1. Характеристика ПАО «МРСК Сибири»

История образования компании берет свое начало в июле 2005 года. Открытое акционерное общество «Межрегиональная распределительная сетевая компания Сибири» было образовано в целях эффективного управления распределительным электросетевым комплексом Сибири. Общество было учреждено по решению учредителя (Распоряжение Председателя Правления ОАО РАО «ЕЭС России» от 1 июля 2005 года №149р) в соответствии с Гражданским Кодексом Российской Федерации, Федеральным Законом «Об акционерных обществах» и другими нормативными правовыми актами Российской Федерации и зарегистрировано 4 июля 2005 года.

До 31 марта 2008 года МРСК Сибири являлась 100%-ной дочерней компанией ОАО РАО «ЕЭС России», уставный капитал составлял 10 млн. рублей и был разделен на 100 млн. обыкновенных акций номинальной стоимостью 10 копеек.

До 31 марта 2008 года МРСК Сибири осуществляло функции единоличного исполнительного органа (ЕИО) в следующих распределительных сетевых компаниях (РСК), открытых акционерных обществах: Алтайэнерго, Бурятэнерго, Красноярскэнерго, Кузбассэнерго - региональная электросетевая компания, Омскэнерго, Томская распределительная компания, Хакасэнерго, Читаэнерго.

31 марта 2008 года в Единый государственный реестр юридических лиц были внесены записи о прекращении деятельности путем присоединения к МРСК Сибири открытых акционерных обществ: Алтайэнерго, Бурятэнерго, Красноярскэнерго, Кузбассэнерго - региональная электросетевая компания, Омскэнерго, Хакасэнерго, Читаэнерго. На базе их имущества были созданы филиалы МРСК Сибири.

В июне 2016 года на годовом общем собрании акционеров Общества принято решение об утверждении Устава в новой редакции - ОАО «МРСК Сибири» переименовано в ПАО «МРСК Сибири» [55].

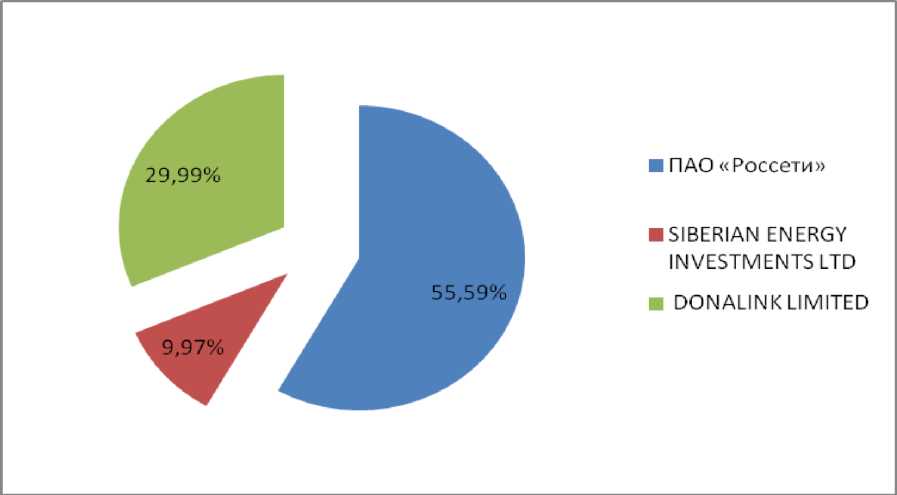

ПАО «МРСК Сибири» входит в имущественный комплекс одной из крупнейших электросетевых компаний России - ПАО «Россети», которая владеет 55,59% от уставного капитала [57].

На настоящий день ПАО «МРСК Сибири» - одна из крупнейших электросетевых компаний России. Общество является субъектом естественной монополии в сфере оказания услуг по передаче электрической энергии.

Основным видом хозяйственной деятельности является предоставление услуг по передаче электрической энергии и технологическому присоединению энергопринимающих устройств (энергетических установок) юридических и физических лиц к электрическим сетям. Доля выручки от передачи электроэнергии в общем объеме выручки Компании по итогам 2016 года составила более 97%. На рисунке 2 представлена динамика выручки Компании в период с 2010-2016 гг. Основная хозяйственная деятельность Общества не носит ярко выраженного сезонного характера.

Общество осуществляет передачу и распределение электроэнергии на территориях республик Алтай, Бурятия, Тыва и Хакасия, Алтайского, Забайкальского, Красноярского краев, Кемеровской и Омской областей.

Рисунок 1 - Динамика выручки за 2013-2016гг.

В состав ПАО «МРСК Сибири» входят филиалы - «Алтайэнерго», «Бурятэнерго», «Горно-Алтайские электрические сети», «Красноярскэнерго», «Кузбассэнерго-РЭС», «Омскэнерго», «Хакасэнерго», «Читаэнерго». ОАО «Тываэнерго» (дочернее общество) находится под управлением ПАО «МРСК Сибири». В филиалах действуют 199 Районов электрических сетей (РЭС) и 30 производственных отделений.

Территория обслуживания составляет - 1,85 млн. квадратных километров, что составляет около 11 % всей территории Российской Федерации, для большей наглядности на рисунке 3 изображена карта территорий находящихся под управлением ПАО «МРСК Сибири». Общая протяженность линий электропередачи в целом составляет 250,5тыс. км, трансформаторных подстанций 6-10-35/0,4 кВ - 52 839 единиц, подстанций 35110 (220) кВ - 1 790 единиц. Ежедневно МРСК Сибири обеспечивает электроэнергией более 11 млн. человек.

Штаб-квартира Компании находится в городе Красноярске. В Обществе работают более 20 тыс. человек, которые обслуживают:

- 250,5 тыс. км воздушных и кабельных линий электропередачи, в том числе 6 тыс. км линий электропередачи, находящихся в аренде или обслуживаемых по договорам;

- 52839 трансформаторных подстанций напряжением 6-35/0,4 кВ общей мощностью 11912 МВА, в том числе 2433 трансформаторных подстанций, находящихся в аренде или обслуживаемых по договорам;

- 1790 подстанции напряжением 35 кВ и выше общей мощностью 30134 МВА, в том числе 17 подстанций, находящихся в аренде или обслуживаемых по договорам [56].

Уставный капитал Общества составляет 9 988 619 381,9 рублей и состоит из 94 815 163 249 обыкновенных акций номинальной стоимостью по 10 копеек каждая и 5 071 030 570 привилегированных акций номинальной стоимостью по 10 копеек каждая. С начала июня 2008г. акции МРСК Сибири допущены к торгам без прохождения процедуры листинга на фондовых биржах ММВБ и РТС под тикером MRKS. Основными акционерами МРСК Сибири являются ПАО «Россети» - 55,59%, Donalink Limited - 29,99% и Siberian Energy Investments LTD - 10,04%. На рисунке 2 представлена структура акционерного капитала общества.

Рисунок 2 - Структура акционерного капитала общества в % от уставного капитала

Высшим органом управления является Общее собрание акционеров ПАО «МРСК Сибири». Стратегическим органом управления Компании является Совет директоров, который определяет стратегию и осуществляет общее руководство деятельностью Общества, в том числе в области экологии, регионального развития, кадровой политики, социальной ответственности. Для предварительного рассмотрения наиболее важных вопросов повестки дня заседаний Совета директоров, урегулирования возможных разногласий между акционерами до проведения заседания, а также для подготовки рекомендаций Совету директоров созданы Комитеты Совета директоров, в том числе:

- комитет по стратегии, развитию, инвестициям и реформированию;

- комитет по надежности;

- комитет по аудиту;

- комитет по кадрам и вознаграждениям;

- комитет по технологическому присоединению к электрическим сетям.

Решением Совета директоров создано Правление - коллегиальный исполнительный орган, который осуществляет оперативное управление Компанией в соответствии с решениями Общего собрания акционеров и Совета директоров Общества. Руководство текущей деятельностью Компании осуществляет Генеральный директор, которого избирает Совет директоров. Контроль за финансово-хозяйственной деятельностью ПАО «МРСК Сибири» осуществляет Ревизионная комиссия, которая ежегодно избирается Общим собранием акционеров [9].

Основу производственной деятельности Компании составляют эксплуатация сетевой инфраструктуры - линий электропередачи и подстанций. 96 % выручки приходится на поступления от услуг по передаче электроэнергии, 4 % - на поступления от подключения мощностей новых потребителей. Именно поэтому в систему ценообразования Общества входят два вида тарифов: на передачу электроэнергии и на технологическое присоединение к электрическим сетям.

Миссия общества заключается в стремлении к эффективному управлению распределительными сетями, обеспечивающему надежное и качественное снабжение электрической энергией растущих потребностей экономики и социального сектора Сибири по экономически обоснованной цене.

Одним из приоритетных направлений деятельности Компании в 2015 году стала реализация мер по повышению эффективности закупочной деятельности. Экономический эффект по итогам проведения закупочных процедур за 2016 год составил 1,2 млрд. руб. или 8,55% от плановой объявленной стоимости конкурентных закупок.

В 2016 году деятельность всех подразделений Общества была направлена на улучшение производственных показателей путем оптимизации производственных процессов с применением лучших практик и процессного подхода к управлению производством.

Советом директоров ПАО «МРСК Сибири» определены следующие приоритетные направления:

- Аттестация оборудования, материалов и систем на объектах Общества;

- Реорганизация дочерних Обществ ПАО «МРСК Сибири»

- Совершенствование системы внутреннего контроля и управления рисками, развитие функции внутреннего аудита.

- Обеспечении доступности энергетической инфраструктуры и качества технологического присоединения к электрическим сетям Общества.

Реализация этих задач позволит МРСК Сибири стать инвестиционнопривлекательной, открытой компанией европейского уровня, отвечающей требованиям XXI века.

ПАО «МРСК Сибири» является юридическим лицом и имеет в собственности обособленное имущество, созданное за счет вкладов его учредителя, а также приобретенное обществом в процессе его деятельности. Имущество, принадлежащее Обществу, учитывается на его самостоятельном балансе в соответствии с правилами бухгалтерского учета, установленными действующими законодательством и иными правовыми актами. Общество вправе, в установленном порядке открывать банковские счета на территории РФ [12].

2.2. Анализ и оценка движения денежных средств Общества

Основная цель анализа денежных потоков ПАО «МРСК Сибири» заключается в выявлении уровня достаточности денежных средств, необходимых для нормального функционирования предприятия, определение

эффективности и интенсивности их использования в процессе операционной, инвестиционной и финансовой деятельности, а также изучить факторы и спрогнозировать сбалансированность притока и оттока денежных средств для обеспечения текущей и перспективной платежеспособности предприятия.

Для данного предприятия используется анализ прямым методом. Для этого используя данные формы №4 «Отчет о движении денежных средств» в приложении (В), рассчитаем валовой и чистый денежный поток ПАО «МРСК Сибири» и проведем горизонтальный анализ денежных потоков.

С учетом проведенного анализа видно, что в 2016 году произошло снижение денежных средств в размере 1 191 080 тыс.руб. Остаток денежных средств на конец отчетного периода составил 528 380 тыс.руб.

Параллельно с горизонтальным анализом проведем и вертикальный (структурный) анализ положительного, отрицательного и чистого денежных потоков по видам хозяйственной деятельности (операционной, инвестиционной, финансовой), что позволит установить долю каждого вида деятельности в формировании положительного, отрицательного и чистого денежных потоков. Для этого структурируем объем денежного потока на поступления и использование денежных средств Общества.

С помощью вертикального анализа прямым методом мы можем сформировать общую информацию по движению денежных средств Общества.

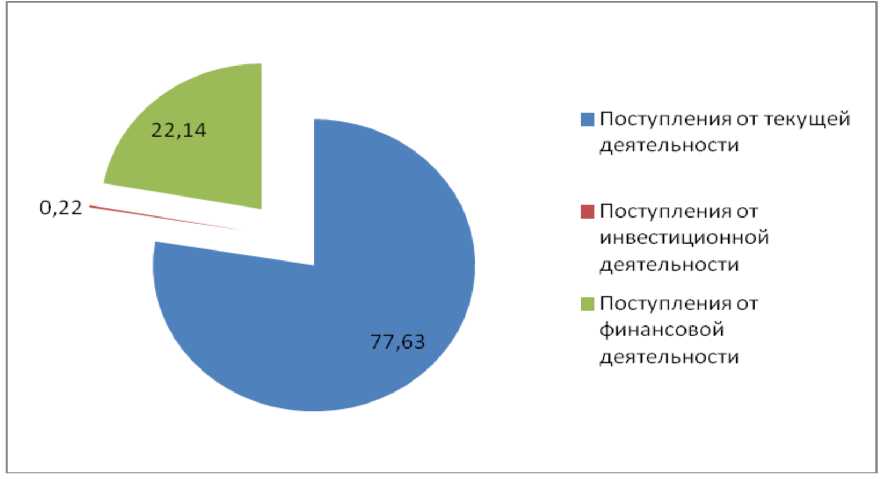

За отчетный период сумма поступивших денежных средств составила 45 850 679 тыс. руб. (100%). При этом 77,63% общего валового денежного притока приходится на текущую деятельность (35 595 921 тыс. руб.), на финансовую деятельность приходится 22,14% (10 152 143 тыс. руб.), вся остальная часть приходится на инвестиционную деятельность 0,22% (102 615 тыс. руб.). Структура притока денежных средств от текущей, инвестиционной и финансовой деятельности представлена на рисунке 3.

Данные вертикального анализа позволяют сделать вывод о том, что 95,55% валового притока денежных средств от текущей деятельности обеспечено выручкой от продажи продукции, работ, услуг, т.е. от потребителей услуг Общества по передаче электрической энергии, в том числе: 0,18% валового притока денежных средств от арендных платежей и 4,26% составляют прочие поступления. Существенная доля поступления денежных средств в виде выручки от продажи товаров (работ, услуг) свидетельствует о том, что анализируемое предприятие получает доход, как это и должно быть, в первую очередь от своей основной деятельности.

Рисунок 3 - Доля источников поступления денежных средств в общем

объеме 2016 г.

Приток денежных средств от инвестиционной деятельности обеспечен на 25,28% выручкой от продажи внеоборотных активов 2,21% от полученных дивидендов и 72,51% составляют прочие поступления.

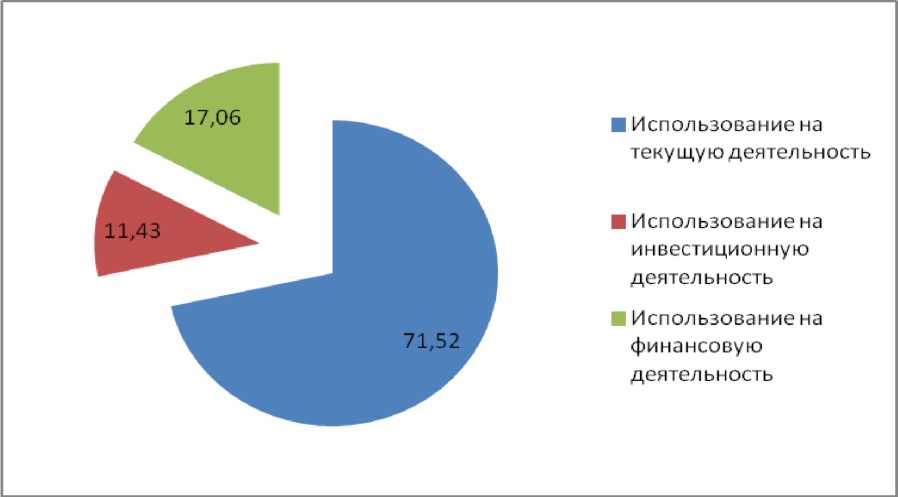

Отток денежных средств по всем видам деятельности составляет за отчетный год 47 041 759 тыс. руб. (100%). Из них на текущие выплаты приходится - 71,52% (33 642 364 тыс. руб.), 11,43% приходится на инвестиционную деятельность (5 375 919 тыс. руб.), и 17,06% (8 023 476 тыс. руб.) оттока денежных средств приходится на финансовую деятельность. Структура оттока денежных средств представлена на рисунке 4.

Вертикальный анализ показал, что 56,52% всех оттоков денежных средств в ходе текущей деятельности - оплата приобретенных товаров (работ, услуг), 36% - оплата труда, 0,28% -налог на прибыль организации и 3,43% - приходятся на прочие выплаты.

По инвестиционной деятельности: 92,58% всех оттоков по данному виду деятельности приходится на приобретение, создание, модернизацию и подготовкой к использованию внеоборотных активов, 7,30% на погашение процентов по долговым обязательствам, 0,12 на прочие платежи.

Рисунок 4 - Доля использования источников денежных средств в

общем объеме 2016 г.

0,35% всех оттоков по финансовой деятельности приходится на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников).

В целом валовой денежный приток меньше денежного оттока, это показано на рисунке 5.

Рисунок 5 - Приток и отток денежных средств за 2015 и 2016 гг.

Анализ показал, что соотношение притоков и оттоков средств, в рамках текущей деятельности, не обеспечивает достаточного увеличения финансовых ресурсов, которое бы хватало на осуществление инвестиционной деятельности.

Главным недостатком прямого метода анализа движения денежных средств является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации.

Величина притока денежных средств существенным образом отличается от суммы полученной прибыли. Как следует из формы №2 «Отчет о прибылях и убытках» (приложение А), анализируемая организация получила убыток в размере 237 022 тыс.руб. В то же время денежные средства организации уменьшились за анализируемый период на 325 349 тыс.руб. и составили -1 191 080 тыс.руб., и тому есть несколько причин:

1. Прибыль (убыток), отражаемые в форме №2, формируются в соответствии с принципами бухгалтерского учета, согласно которым расходы и доходы признаются в том учетном периоде, в котором они были начислены (независимо от реального движения денежных средств):

- наличие расходов будущих периодов;

- наличие отложенных платежей, т.е. начисленных, которые увеличивают себестоимость продукции, а реально оттока денежных средств нет;

- расходы текущие и капитальные.

Текущие расходы на прямую относятся на себестоимость, а капитальные возмещаются в течение длительного времени (амортизация), но именно они сопровождаются значительным оттоком денежных средств.

- Источником увеличения денежных средств может быть не только прибыль, но и заемные средства.

- Приобретение активов долгосрочного характера не отражается на прибыли, а их реализация меняет финансовый результат.

- На величину финансового результата оказывают влияние расходы, не сопровождаемые движением денежных средств (амортизация).

- Изменения в составе собственного оборотного капитала. Увеличение остатков текущих активов приводит к дополнительному оттоку денежных средств, а сокращение - к их притоку.

Деятельность организации, накапливающей запасы ТМЦ, неизбежно сопровождается оттоком денежных средств, однако до того момента, пока запасы не будут отпущены в производство (реализованы), величина финансового результата не изменится.

- Наличие кредиторской задолженности позволяет организации использовать запасы, которые еще не оплачены.

- Одно из преимуществ прямого метода состоит в том, что он показывает общие суммы поступлений платежей и концентрирует внимание на тех статьях, которые генерируют наибольший приток и отток денежных средств, а именно основной приток денежных средств в ПАО «МРСК Сибири» (74,18% от общей величины поступлений) осуществляется за счет средств полученных за оказанные услуги по передаче электрической энергии - основного вида деятельности, а основное использование средств (40,42% от общего объема оттока денежных средств) приходится на оплату приобретаемого оборудования для осуществления деятельности по передаче и технологическому присоединению потребителей электрической энергии.

2.3. Мероприятия направленные на увеличение чистого денежного потока «ПАО МРСК» Сибири

Производственно-хозяйственная деятельность каждого предприятия сопряжена с трудной задачей по управлению денежными потоками независимо от экономических условий, в которых оно находится. Эффективное управление денежными ресурсами в современных экономических условиях является актуальным, так как финансовое состояние многих из них можно охарактеризовать как крайне неустойчивое. На предприятиях в большинстве случаев отсутствует должная организация финансовой системы, нет взаимосвязи между структурными подразделениями, не установлены и не разграничены их функции. Отсутствие квалифицированных специалистов приводит к неэффективному использованию денежных средств.

В современных условиях углубление теоретической базы и расширение практических рекомендаций является основой для совершенствования системы управления денежными потоками предприятий, которые традиционно являются важнейшим самостоятельным объектом финансового менеджмента. При этом, особое значение приобретает разработка новых форм и методов управления денежными потоками с ориентацией на специфику деятельности предприятия.

Проведенный анализ финансового состояния ПАО «МРСК Сибири» за 2015, 2016гг. показал:

- получение убытка Обществом в размере 237 022 тыс. руб.;

- ухудшение платежеспособности предприятия;

- рост валюты баланса, вызванный увеличением основных средств;

- увеличение кредиторской задолженности на 1 980 028 тыс. руб.;

- увеличение дебиторской задолженности на 2 570 301 тыс. руб.;

- снижение рентабельности предприятия.

Проведение анализа на основе отчетной информации дает возможность оценить денежные потоки в контексте прошлых событий финансово - хозяйственной деятельности предприятия. Для решения же стратегических задач управляющей системе необходимы сведения о будущих денежных потоках предприятия, то есть их прогнозные значения.

Однако само по себе прогнозирование как процедура расчета ориентиров, имеющих количественное измерение, не может решить проблему в целом. На денежные потоки предприятия оказывает влияние множество факторов, имеющих вероятностный характер. Поэтому, чтобы выбрать ориентировочное значение исходных показателей, необходимо предварительно просчитать различные варианты, соответствующие конкретным значениям факторов, а затем полученные результаты подвергнуть дальнейшему анализу с целью выбора оптимальной их величины.

Для того, чтобы поднять прогнозирование денежных потоков на качественно новый уровень, необходима методика, позволяющая оценить влияние на движение денежных средств возможных к осуществлению мероприятий и событий, то есть методика, позволяющая определить, какими могут быть денежные потоки и чистый финансовый результат, если произойдет изменение внутренней или внешней среды деятельности предприятия в результате осуществления того или иного мероприятия вследствие принятых соответствующих управленческих решений.

Исследование зависимости денежных потоков от осуществления или неосуществления конкретных мероприятий и событий позволяет не только рассчитывать ожидаемые значения соответствующих показателей, но и заранее определять целесообразность мероприятий, а также оценивать последствия событий, что, в свою очередь, способствует значительному повышению эффективности принимаемых управленческих решений.

В качестве вариантов управленческих решений, вследствие принятия которых реализуются мероприятия или происходят события, направленные на увеличение поступления денежных средств на предприятии, можно дать некоторые рекомендации.

По изысканию дополнительных денежных поступлений от основных средств предприятия - необходимо:

- проанализировать степень использования оборудования (имущества) предприятия с тем, чтобы определить перечень имущества, не используемого в текущей хозяйственной деятельности; проанализировать какое оборудование является необходимым для поддержания текущего и ожидаемого уровня производства;

- выбрать наиболее подходящие каналы коммуникации для эффективного доведения до участников рынка предложения о продаже (сдаче в аренду) имущества;

- продать (сдать в аренду) мало используемое оборудование (имущество);

- выполнить процедуры консервации имущества и подписать акт консервации. Это позволит исключить имущество из расчета налогооблагаемой базы при расчете платежей по налогу на имущество, а также из состава амортизируемого имущества в целях исчисления налога на прибыль;

- изучить возможности перезаключения арендного договора с нынешним арендодателем;

По взысканию задолженности с целью ускорения оборачиваемости денежных средств - необходимо:

- создать стимулы погашения задолженности (в том числе через судебные решения);

- рассмотреть возможность продажи дебиторской задолженности банку.

По разграничению выплат кредиторам по степени приоритетности для уменьшения оттока денежных средств - необходимо:

- разделить поставщиков на категории по степени их важности для деятельности и прибыльности предприятия. Интенсифицировать контакты с критически важными поставщиками с тем, чтобы укрепить взаимопонимание и стремление к сотрудничеству;

- предложить различные схемы платежей;

- отложить осуществление платежей менее важным поставщикам;

- найти альтернативных поставщиков, предлагающих более выгодные условия, и использовать эту информацию для дальнейших переговоров с нынешними поставщиками.

По увеличению поступления денежных средств из заинтересованных финансовых источников необходимо:

- исследовать финансовые условия краткосрочного финансирования, предлагаемого банками, и варианты их улучшения;

- пересмотреть условия долга предприятия (отсрочка выплаты основной суммы, снижение процентной ставки), и изучить возможность рефинансирования кредитов в других банках.

Для увеличения притока денежных средств за счет пересмотра планов капитальных вложений:

- оценить, какие срочные потребности в капитальных инвестициях можно отложить на более поздний срок;

- остановить инвестиционные проекты, которые стали менее эффективными в результате изменения финансовой ситуации в России. Изучить возможности возврата полностью или частично вложенных средств;

- изменить график инвестиций, чтобы уменьшить пиковую нагрузку на денежные потоки, путем пересмотра этапов вложений так, чтобы сопутствующий отток денежных средств не ухудшал бы способность компании осуществлять другие срочные платежи;

- отказаться от тех капитальных расходов, которые не могут дать немедленную отдачу для компании;

- подсчитать ожидаемые расходы на закрытие определенных направлений деятельности, производственных линий, такие как расходы на демонтаж оборудования, его транспортировку, уборку и очистку, увольнение персонала, и другое, и сравнить их с предполагаемыми убытками в течение периода снижения деловой активности.

Основу оптимизации платежного оборота предприятия должно составлять обеспечение сбалансированности объемов положительного и отрицательного его денежных потоков во времени.

Таким образом, можно сделать вывод, что для улучшения финансового состояния ПАО «МРСК Сибири» требуется пересмотр его финансовой стратегии.

Мы разработали мероприятия антикризисного характера, которые в действующей законодательной базе подлежат реализации в последующие периоды.

Основные направления антикризисных мер:

- увеличение выручки;

- реализация мероприятий по снижению потерь;

- снижение подконтрольных затрат;

- мобилизация дебиторской задолженности.

Проанализировав денежные потоки предприятия за рассматриваемый период, очевидно, что предприятие несло большие затраты во всех видах деятельности. Как показал анализ движения денежных потоков, основной отток денежных средств приходится на инвестиционную деятельность, а именно на модернизацию и реконструкцию активов компании. Для увеличения чистого денежного потока, необходимо рациональное вложение денежных средств.

Учитывая сложное финансовое положение, инвестиционную программу Общества в первую очередь следует направить на мероприятия по энергосбережению и повышению энергетической эффективности.

В рамках программы «Энергосбережения и повышения энергетической эффективности» ПАО «МРСК Сибири» на 2017-2021 гг. разработаны целевые организационные и технические мероприятия, финансируемые за счет средств Общества.

К организационным мероприятиям можно отнести ввод энергосервесного договора (энергетический перфоманс- контракт) — это общепризнанный во всем мире метод работы в сфере повышения энергетической эффективности и основанный на предоставлении специализированной энергосервисной компанией целого комплекса услуг по практическому энергосбережению с возмещением собственных расходов и получением финансовой прибыли из фактически достигаемой экономии энергозатрат. Заказчик рассчитывается по факту только за счет средств сэкономленных в результате внедрения энергосбережения. Кроме того заказчик не вкладывает собственные средства, что ведет к снижению оттока денежных средств. Основные цели энергосервесных договоров, это:

- внедрение энергоресурсосберегающих технологий для оптимизации расходов на энергоресурсы;

- обновление основных средств производства;

- реализация энергоресурсосберегающих мероприятий без привлечения дополнительных средств.

Ожидаемый экономический эффект от реализации этих мероприятий за период 2017-2021 гг. оценивается в 314,3 млн. руб. при суммарных затратах 57,7 млн. руб.

Следующим важным направлением для увеличения чистого денежного потока является увеличение выручки от реализации. Основной приток денежных средств происходит за счет получения выручки от основного вида деятельности, а именно за оказанные услуги по передаче электрической энергии. В связи с снижением данного показателя в отчетном году, мы предлагаем перейти на новую методику регулирования тарифов RAB (Regulatory Asset Base). В основе данной методики лежит формирование тарифа компаний таким образом, чтобы компания имела возможность постепенно возвращать инвестированные средства и проценты на привлеченный капитал, а, следовательно, увеличивать приток денежных средств. RAB-регулирование позволяет предприятиям привлекать капитал в требуемом объеме и возвращать его не одномоментно, а в течение длительного периода.

Таким образом, выручка за оказанные услуги по передаче электрической энергии в 2017-2021 гг. будет увеличиваться, при запланированном приросте прибыли на 5,6% и параллельном увеличении тарифа в среднем на 6,5%. Основные целевые показатели представлены в таблице 1.

Таблица 1 - Основные целевые показатели Общества Показатели в тысячах рублей

|

Основные параметры |

Прогноз |

|

|

2016 г. |

2017 г. |

|

|

Прирост выручки в процентах к 2015 г. |

5,3 |

5,6 |

|

Удельный вес себестоимости в выручке в процентах |

92,8 |

93,5 |

|

в т.ч. Проценты к уплате за период |

-1 278 817 |

-1 954 566 |

|

Чистая прибыль за период |

-237 022 |

250 295 |

|

Кредиторская задолженность |

13 739 445 |

4 944 809 |

|

Дебиторская задолженность |

5 133 007 |

4 817 559 |

Выручка от реализации услуг по передаче электрической энергии на 2017гг. с учетом реализации данных мероприятий отображена в таблице 2.

Таблица 2 - Выручка от реализации услуг по передаче электроэнергии

|

Наименование статьи |

2015г. |

2016г |

Изменение 2016/ 2015 (%) |

2017г. |

Изменение 2017/ 2016 (%) |

|

Полезный отпуск э/э, млн.кВтч |

74 005 |

56 886 |

77 |

56 534 |

99 |

|

Выручка, млн.руб. |

49 770 |

59 212 |

119 |

65 998 |

111 |

|

Средний тариф, руб/МВтч |

688,99 |

1 040,90 |

151 |

1 167,41 |

112 |

Следующим приоритетным направлением является повышение операционной эффективности. Для этого необходима реализация программы управления издержками, совокупный экономический эффект которой в 2017 году составит более 378 млн. руб.

В результате реализации мероприятий по повышению эффективности производства ПАО «МРСК Сибири» обеспечивает за период 2017-2021гг. снижение подконтрольных расходов на 13 % к базовому 2016 году в сопоставимых условиях.

Таблица 3 - Планируемые затраты Общества с учетом реализации ПУИ Показатели в тысячах рублей

|

Период |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Подконтрольные расходы, всего |

12 582 563 |

13 086 181 |

13 628 698 |

14 187 632 |

14 644 897 |

|

Подконтрольные расходы приведенные, всего |

11 770 712 |

11 484 963 |

11 262 053 |

11 087 642 |

10 899 995 |

|

Коэффициент снижения |

6.1% |

8.4% |

10.1% |

11.5% |

13.0% |

Для увеличения чистых денежных потоков, мы предлагаем обществу увеличить стоимость своих ценных бумаг на 5%. Это привлечет дополнительные денежные средства, способные покрыть краткосрочные финансовые обязательства, при условии, что средний размер процентов по кредиту не будет превышать 8,5% годовых. В данном случае ожидается тенденция к увеличению коэффициента текущей ликвидности.

Мероприятия по работе с дебиторской задолженностью, направлены на снижение уровня дебиторской задолженности за услуги по передаче электрической энергии, который не должен превышать нормативного значения, сформированного исходя из величины текущей задолженности, определяемой условиями действующих договоров и прогнозом начислений, и величины просроченной задолженности, исчисленной к годовой выручке за услуги по передаче электрической энергии.

Планируемый объем дебиторской задолженности за услуги по передаче электрической энергии на 01.12.2017 года за минусом резерва сомнительных долгов - 4,3 млрд.руб., просроченная дебиторская задолженность составит 3,8 млрд.руб., что соответствует нормативному значению. Учитывая, что весь объем дебиторской задолженности за услуги по технологическому присоединению является текущим, проведение мероприятий по мобилизации осуществляется в соответствии с условиями заключенных договоров. Основными дебиторами ПАО «МРСК Сибири» являются энергосбытовые организации.

Выводы:

Таким образом, конечной целью оптимизации денежных потоков предприятия является максимизация чистого денежного потока предприятия, что повышает уровень его самофинансирования и снижает зависимость от внешних источников финансирования. На основе оптимизации денежных потоков предприятия может быть построена система планов рационального использования средств предприятия с учетом его специфики и внедрена соответствующая система контроля над их исполнением.

Предложенные мероприятия, по нашему мнению, приведут к дополнительному притоку и сбалансированности денежных потоков ПАО «МРСК Сибири».

Заключение

Денежные средства предприятия требуют формирования, распределения, использования и организации их оборота. Именно поэтому необходимо управление денежными потоками организации, которое осуществляется на основе принципов и интегрированности, комплексности, вариативности и ориентированности, реализация которых создает основу для развития и достижения высоких конечных результатов деятельности предприятия.

Управление денежными потоками организации осуществляется как в рамках реализации стратегических задач, направленных на возрастание рыночной стоимости организации, так и тактических, позволяющих определять оптимальный уровень денежных средств, и оперативных, обеспечивающих разработку комплекса краткосрочных плановых задач.

На основе проведенного анализа притока и оттока денежных средств Общества особое значение приобретает необходимость разработки мероприятий, направленных на стабилизацию финансового состояния, восстановление анализа финансовой деятельности предприятия. Нами предложено ряд мероприятий, направленных на совершенствование и сбалансированность денежных потоков Общества и улучшение финансового состояния Общества: снижение текущих затрат предприятия путем реализации программы управления издержками, увеличение прибыли предприятия, за счет грамотно проводимой политикой в области тарифообразования, а также реализация программы управления просроченной (спорной) дебиторской задолженностью.

Реализация данных мероприятий позволила максимизировать величину чистого денежного потока за счет своевременного выявления резервов экономического развития и повышения экономической эффективности использования ресурсов.

Библиография

- Абрютина М.С. «Анализ финансово-экономической деятельности предприятия»: учеб. пособие. - М.: Дело и Сервис, 2006 г.

- Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник/ Под ред. проф. В.Я. Позднякова. - М.: ИНФРА - М, 2008.-617 с.

- Анализ финансово - хозяйственной деятельности предприятий: учебник для студентов вузов / Л.С. Васильева, Е.М. Штейн, М.В. Петровская; ред. Е.М. Штейн.-М.: Экзамен, 2008. 319с.

- Анализ финансово-хозяйственной деятельности организации /А.Ф. Ионова, Н.Н. Селезнёва:-М.: Бухгалтерский учёт, 2005. -311с.

- Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. 4-е издание, перераб. и доп. - М.: ИНФРА-М, 2007. -512с.

- Антикризисное управление :Учеб.пособие / [под ред. Э. М. Короткова]. - М. : ИНФРА-М, 2008. - 240. - (Вопрос-ответ)..

- Асаул, А.Н. Организация предпринимательской деятельности: учебник для вузов / А.Н. Асаул. - СПб.: Питер, 2005. - 368 с.

- Баканов, М.И. Теория экономического анализа. / М.И. Баканов, А.Д. Шеремет - М.: Финансы и статистика, 2001. - 384 с.

- Бачурин, А.А. Анализ производственно - хозяйственной деятельности автотранспортных организаций: учеб.пособие для вузов / А.А. Бачурин; под ред. З.И. Аксеновой. - М.: Издательский центр «Академия», 2004. - 320 с.

- Балабанов, И.Т. Анализ и планирование финансов хозяйствующего субъекта. / И.Т. Балабанов. - М.: Финансы и статистика., 2000. - 208 с.Басовский, Л.Е. Финансовый менеджмент: Учебник - М.:ИНФРА- М, 2003. - 240с.

- Бизнес-планирование: Учебник/Под ред. В.М.Попова и С.И. Ляпунова. - М.: Финансы и статистика, 2003. - 672с.

- Баранов, В.В. Финансовый менеджмент. Механизмы финансового управления предприятиями в традиционных и наукоемких отраслях. / В.В. Баранов. - М.: Дело, - 2002. - 271 с.

- Бланк, И.А. Финансовый менеджмент. / И.А. Бланк. - Киев: Ника- Центр, 2007. - 553 с.

- Вакуленко Т.Г., Фомина Л.Ф. «Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений». - СПб.: Изд. Дом "Герда", 2010 г.

- Вахрин, П.И. Финансовый анализ в коммерческих и некоммерческих организациях. / П.И. Вахрин. - М.: Маркетинг, 2001. - 320 с.

- Волков Э.П., Баринов В.А., Маневич А.С. Проблемы и перспективы развития электроэнергетики России. М.: Энергоатомиздат, 2001. 432 с.

- Галенко, В. П. Бизнес-планирование в условиях открытой экономики : учеб.пособие для вузов / В. П. Галенко, Г. П. Самарина, О. А. Страхова. - 2-е изд., стер. - М. : Академия, 2007. - 288с.

- Герасименко, Г. П. Управленческий, финансовый и инвестиционный анализ: практикум : учеб.пособие / Г. П. Герасименко, Э. А. Маркарьян, Е. П. Шумилин. - 2-е изд., пер. и доп. - М. ; Ростов н/Д : МарТ : Март, 2008. - 160с.

- Головачев, А. С. Экономика предприятия : учеб.пособие: в 2 ч. Ч. 1 / А. С. Головачев. - М. :Вышэйш. шк., 2008. - 447с.

- Головачев, А. С. Экономика предприятия : учеб.пособие для вузов: в 2 ч. Ч. 2 / А. С. Головачев. - Мн. :Вышэйш. шк., 2008. - 464с.

- Грицюк, Т.В. Государственное регулирование экономики: теория и практика. - М.: Издательство РДЛ, 2004. - 288с.

- Донцова, Л.В. Анализ финансовой отчетности: Учеб. пособие / Л.В. Донцова, Н.А. Никифорова - М.: Издательство «Дело и Сервис», 2004. - 336 с.

- Ефимова, О.В. Финансовый анализ. / О.В. Ефимова - М.: Изд-во «Бухгалтерский учет», 2002. - 528 с.

- Игнатов, А.В. Анализ финансового состояния предприятия. / А.В. Игнатов. // Финансовый менеджмент. - №4. - 2011. - с. 3-20.

- Ионова А.Ф., Селезнёва Н.Н. Анализ финансово-хозяйственной деятельности организации /:-М.: Бухгалтерский учёт, 2005. -311с.

- Ковалев, А.И. Анализ финансового состояния предприятия. / А.И. Ковалев, В.П. Привалов. - М.: Центр экономики и маркетинга, 2000. - 245 с.

- Ковалев, В.В. Введение в финансовый менеджмент. / В.В. Ковалев. М.: Финансы и статистика, 2007, - 768 с.

- Ковалев, В.В. Управление финансами. / В.В. Ковалев. - М.: ФБК Пресс, 2001. - 171 с.

- Ковалев, В.В. Финансовый анализ. / В.В. Ковалев. - М.: Финансы и статистика, 2000. - 510 с.

- Комплексный анализ хозяйственной деятельности. Учебник. / А.Д.Шеремет.-М.: ИНФРА-М, 2006, - 416с.

- Комплексный экономический анализ хозяйственной деятельности: электронный учебник для вузов. - М. :КноРус, 2009. - CD-R.

- Крейнина, М.Н. Финансовый менеджмент. Учеб. пособие. - 2-е изд., М.: «ДИС», 2001, - 400с.

- Лопатников Л. И. Экономико-математический словарь: Словарь современной экономической науки. — 5-е изд., перераб. и доп. — М.: Дело, 2003.

- Лукичева, Л. И. Управленческие решения : учебник для вузов / Л. И. Лукичева, Д. Н. Егорычев ; под ред. Ю. П. Анискина. - 4-е изд., стер. - М.: Омега-Л, 2009. - 383с. - (Высш. шк. менеджмента).

- Непомнящий Е.Г. Экономическая оценка инвестиций: Учебное пособие. - Таганрог: Изд-во ТРТУ, 2005. - 292 С.

- Планирование деятельности фирмы / М. М. Алексеева. -М.: Финансы и статистика, 2005. - 248с.

- Планирование на предприятии: учебник для студентов экономических специальностей / А.А. Одинцова.-М.: Академия, 2007.-229с.

- Планирование на предприятии: учебник для студентов, обучающихся по экономическим специальностям.-М.: Академический Проспект, 2006.- 521с.

- Планирование на предприятии: учеб. пособие / К.В. Пивоваров, - 3е изд. -М.: Дашков и К, 2006.-229с.

- Рубинштейн Т.Б. Планирование и расчеты денежных средств фирм и компаний. - М.: Ось-89, 2001

- Савицкая, Г.В. Анализ эффективности деятельности предприятия: методологические аспекты/Г.В.Савицкая. - М.: Новое знание, 2003. - 160с.

- Савицкая, Г.В. Анализ хозяйственной деятельности. - Минск- Москва ИП Экоперспектива, 2005 г.

- Скамай Л.Г., Трубочкина М.И. «Экономический анализ деятельности предприятия». - М.: Инфра-М,2012 г.

- Талаева, Ю.Н. Порядок формирования первоначальной стоимости основных средств. /Консультант Бухгалтера.2003.№ (4)117.,с.24

- Формирование и использование финансовых ресурсов коммерческих организаций (Роль и значение финансовых ресурсов в деятельности предприятия)

- Проблемы коммуникаций в современных организациях

- Категория числа в английском языке ( Категория числа в английском языке и её стилистический потенциал)

- «Ложные друзья» переводчика (Теоретические и практические вопросы межъязыкового явления «ложные друзья переводчика»)

- Формы и системы оплаты труда на предприятии (Теоретические и нормативно-правовые основы системы оплаты труда на предприятии)

- Формирование ассортимента товаров на предприятиях торговли. (Теоретические основы формирования ассортимента товаров на торговом предприятии)

- Разработка художественно-конструкторского проекта изделия объекта промышленного дизайна «Настеннные часы и упаковка с промо- коммуникационными материалами»

- Цветовая организация произведения Аристарха Лентулова «Московские звоны»

- Экономический анализ как наука и как вид управленческой деятельности

- Методы управления инновационными проектами (Теоретические основы методов управления инновационными проектами)

- Корпоративная культура в организации (Теоретические аспекты управления корпоративной культурой)

- Административные барьеры входа на российских рынках (Понятие и сущность административных барьеров)