Формы и системы оплаты труда на предприятии (Организация оплаты труда и ее основные элементы)

Содержание:

ВВЕДЕНИЕ

Актуальность работы обусловлена тем, что вопросами исследования стимулирования, мотивации системы оплаты труда в современных организациях занимается множество людей. По данной тематике написано множество научно-практического материала, однако несмотря на это, имеется множество спорных вопросов, нуждающихся в более детальном рассмотрении. Работа поможет дать ответы на спорные вопросы и предложить альтернативные пути решения проблем.

В рыночной экономике мотивация и заработная плата выражает прямую заинтересованность нанятых сотрудников, государства и работодателей, и содержит социальное, а также экономическое предназначение. Экономическое назначение зарплаты состоит в том, чтобы стимулировать развитие производства, увеличивать его результативность. Социальное назначение ее состоит в том, чтобы гарантировать благополучие у людей в тесной взаимосвязи с увеличением производительности и его расширением.

Оплата труда на современных предприятиях зачастую варьируется в зависимости от форм и системы. Именно поэтому, работники разных предприятий, выполняющие схожий объем работы и перечень функций, получают за свой труд разную заработную плату. В этой связи необходимо отметить, что для того, чтобы стимулировать персонал и сделать эффективность его работы выше, необходимо больше внимания уделять совершенствованию социально-трудовой деятельности.

Цель курсовой работы – изучить текущие состояние и перспективы развития системы оплаты труда в ООО «Лукойл ЭПУ Сервис»

Задачи:

1.Изучить понятие и сущность оплаты труда;

2.Исследовать виды и формы оплаты труда;

3.Исследовать систему организации оплаты труда в ООО «Лукойл ЭПУ Сервис»;

4.Выявить проблемы системы организации оплаты труда и предложить направления их совершенствования в ООО «Лукойл ЭПУ Сервис».

Объект исследования – ООО «Лукойл ЭПУ Сервис». Предмет исследования – исследование система оплаты труда в ООО «Лукойл ЭПУ Сервис».

Научную основу работы составили периодические издания и литература, а также труды отечественных и зарубежных авторов по вопросам исследования стимулирования, мотивации и оплаты труда, такие как Савенок Е.С, Степанова С.Н., Мальцева Е.С., Родермель Т.А. и т.д.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ИЗУЧЕНИЯ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА

1.1. Организация оплаты труда и ее основные элементы

В нынешних условиях формирования рыночных отношений рабочая сила становится продуктом. Однако это далеко не обыкновенный товар. Отличие его от других заключается в том, что, во-первых, он формирует стоимость большую, чем стоит сам, во-вторых, без его привлечения не получится осуществить процесс производства, и, в-третьих, от него во многом зависит результативность применения главных и используемых производственных фондов. [1]

Сформировавшаяся за длительные года система управления экономикой привела к отчуждению сотрудников от средств производства. Доходы трудовых коллективов и отдельных рабочих почти не зависят от производительности применения ресурсов. Подобным образом, совершается безрезультативное применение ресурсов. Чтобы изменить ситуацию, следует вызвать интерес людей, подтолкнуть их работать и экономить, высококачественно и вовремя выполнять собственные задачи.

В условиях перехода к рыночным взаимоотношениям, когда особую значимость приобретает стимулирование труда - комплекс нравственных и материальных стимулов, формирующих у сотрудников интерес в результативности труда, для решения задачи увеличения финансовой эффективности производства, конкурентоспособности издаваемой продукции существенную роль занимает система оплаты работы.

Организация оплаты труда представляет собой совокупность элементов социально-экономических отношений, благодаря которым работник и работодатель осуществляют взаимодействие между собой.

Организация оплаты труда состоит из ряд а структурных элементов, которые схематично будут представлены на рисунке 1.

Рисунок 1. Элементы организации оплаты труда

Как можно заметить из данных рисунка 1., к основным элементам организации оплаты труда относят:

1.Условия оплаты труда. Здесь речь идет об установлении определенного спектра факторов, при которых работодатель устанавливает уровень заработной платы, а работник выполнять спектр работ на основе трудового договора. В системе условий труда можно выделить тарифную систему, бестарифную систему и нетарифные условия

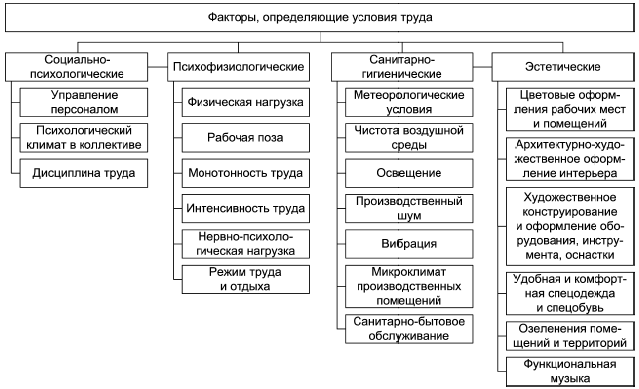

На развитие и формирование условий труда оказывают существенное влияние факторы, которые представлены на рисунке 2.

Как можно заметить из данных рисунка 2., все факторы, которые влияют на условия труда можно подразделить на несколько групп:

1.Социально-психологические. К данной группе факторов относят такие как дисциплина труда, управление персоналом и т.д.

2.Психофизиологические. К данной категории факторов можно отнести: монотонность труда, интенсивность труда и т.д.

3.Санитарно-гигиенические. К данной категории относят освещение, уровень производственного шума и т.д.

4.Эстетические. К данной категории факторов можно отнести цветовые оформления рабочих мест, озеленение помещений и территорий и т.д.

Рисунок 2. Факторы, определяющие условия труда

2.Нормирование труда. Здесь речь идет об установлении временных рамок, согласно которым работник будет осуществлять трудовую деятельность, а работодатель оплачивать работу наемного персонала. К основным направлениям нормирования труда относят норму времени, норму выработки, норму управляемости и т.д.

3.Формы и системы оплаты труда. Здесь речь идет об установлении объема получаемого дохода работником за выполнение своих обязанностей.

Организация оплаты труда должна быть сформирована на основе таких принципах, как:

1. Комбинация централизованного регулирования заработной платы с самодостаточностью компаний;

2. Государство обязано определять единые условия оплаты труда и корректировать величину заработной платы, удерживая самостоятельность компаний по организации оплаты труда;

3. Увеличение «реальной заработной платы» сотрудников, т.е. преобладание темпов роста номинальной заработной платы над инфляцией; комбинация заинтересованностей группы с персональными увлечениями; распределение заработной платы должно производиться в зависимости от качества и количества проделанной работы;

4. Разделение заработной платы в зависимости от уровня труда, квалификации сотрудника исполняется на основе тарифной системы, которая содержит в себе тарифно-квалификационный справочник, тарифные сетки (для сотрудников), а так же схемы должностных окладов (служащих, специалистов и рабочих);

5. Тарифные ставки и областные коэффициенты к заработной плате; формирование материальной заинтересованности в улучшении окончательного результата работы.

Формирование прямой взаимосвязи заработной платы с итоговым результатам производства считается наиболее важной предпосылкой усиления действенности оплаты труда; опережающие темпы увеличения производительности труда по сравнению с увеличением его оплаты. В случае если заработная плата будет увеличиваться стремительнее или так же как производительность труда, ресурсные накопления фонда будут ниже необходимых объемов, из-за чего понизятся темпы расширенного воспроизводства и будут устранены условия для последующего возрастания заработной платы

Более детально, формы и систему оплаты труда рассмотрим в следующем параграфе.

1.2 Понятие и сущность оплаты труда

Таким образом, сформировалась экономическая обстановка в стране, что именно заработная плата стимулирует сотрудника трудиться, считается той причиной, которая приводит человека на его рабочее место. Один из основных факторов, который влияет на эффективность труда, а значит и на итог хозяйственной деятельности в целом, считается оплатой труда. [2]

Действующее трудовое законодательство под термином "оплата труда" понимает не просто объем заработной платы, установленный работнику, а всю систему взаимоотношений, которые связаны с реализацией осуществления и установления работодателем выплат работникам за их проделанную работу в соответствии с законными актами, иными нормативными правовыми актами, соглашениями, коллективным договором, нормативными и локальными актами.

Заработная плата - комплекс вознаграждений в валютной или естественной форме, получаемых сотрудником за фактически проделанную работу. В свою очередь, автор Алексеева С.Н. имеет иное определение оплаты труда и считает, что это «основной источник дохода и поддержания уровня жизни, средство обеспечения воспроизводства рабочей силы». [3]

Так же, Потеев А.Г. считает, что в условии формирования рыночных отношений, именно оплата труда является стимулом для работы сотрудников. Без нее, работа была бы менее эффективной и результативной.

Сегодня во многих странах мира, в системе социально-трудовых отношений, можно выделить две разновидности трудового сотрудничества:

1.Официальное[4]

2.Неофициальное.

В первом случае, работодатель, принимающий на работу сотрудника, обязуется делать отчисления в Пенсионный фонд, вести учет деятельности сотрудника в трудовой книжке, предоставлять социальные гарантии и тд.

Во втором виде сотрудничества все наоборот: работодатель нанимает сотрудника лишь по трудовому договору, никаких социальных гарантий и отчислений в Пенсионный фонд с его стороны не наблюдается. Однако одно существенное преимущество в этой связи у работников есть – неофициальная заработная плата может быть существенно выше, чем при официальном трудоустройстве.

Таким образом, через организацию заработной платы добивается необходимое компромиссное решение между увлечениями работника и работодателя, который способствует формированию взаимоотношений социального партнерства среди двух движущих сил рыночной экономики.

1.3. Виды и формы оплаты труда

Доход работников предприятиях, зависит от факторов и показателей трех уровней:

1.личного вклада;

2. экономики предприятия;

3. экономики страны.[5]

На зарубежных предприятиях развитие получает остаточный принцип распределения. Механизм распределения сводится к следующему: из стоимости валовой продукции исключают материальные затраты. обязательные платежи. Из оставшейся части формируют фонд оплаты труда и фонд прибыли. Валовую добавленную стоимость предприятия определяют по формуле:

ВДС = ВП − МЗ. (1)

где ВДC – валовая добавленная стоимость. руб.;

ВП – стоимость валовой продукции. руб.;

МЗ – материальные затраты на производство продукции. руб.

Распределение прибыли производится по формуле:

Вп − По − Фс − Фмп − Фпср − Д. (2)

где Вп – валовая прибыль;

По – обязательные платежи; Фс – страховой фонд;

Фмп – фонд материального поощрения;

Фпср – фонд производственного и социального развития;

Д – фонд выплаты дивидендов. [6]

В условиях развития мировой экономики принято считать, что все формы труда подразделяют на две большие группы, которые отображены на рисунке 3

Формы оплаты труда

Сдельно-повременная

Аккордная

Косвенная

Рисунок 3. Формы оплаты труда.

Как можно заметить из данных рисунка 3., все формы оплаты труда делят на две большие группы:

1.сдельная;

2.переменная.

Как правило в случае сдельной оплаты труда полностью исключается окладная часть заработной платы работника. Однако существуют различные варианты. Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды: [7]

1.сдельную-повременную;

2.аккордную;

3.косвенную и т.д.

Повременная форма. При повременной форме оплаты труда заработная плата выплачивается за фиксированное количество отработанного времени и не зависит от количества выполненных операций. Расчет осуществляется исходя из тарифной ставки или оклада и количество отработанного времени сотрудником.

Развитие получают традиционные формы и системы оплаты труда. В силу особенностей и специфики сельскохозяйственного производства основополагающими будут являться коллективные формы организации труда и его оплаты.

Особый интерес представляет бестарифная оплата труда и оплата труда на зарубежных предприятиях на основе купли – продажи. При коллективной оплате труда прослеживается более тесная связь между индивидуальной и коллективной материальной заинтересованностью. более тесная связь между затратами труда и выходом продукции.

Концепция бестарифной системы оплаты труда находит применение в сельском хозяйстве. Она состоит из элементов повременной и сдельной оплаты труда. По сущности и содержанию бестарифная система похожа на сдельно-премиальную систему. Оплата производится за конечный результат работы коллектива.

Оплата труда рабочих на зарубежных предприятиях зависит от их квалификационного уровня и размера фонда оплаты труда, планируемого и фактически полученного за конечные результаты. Бестарифная система имеет несколько вариантов, которые успешно применяются для оплаты труда специалистов и работников промышленности и в сельском хозяйстве.

Варианты бестарифной системы: [8]

1.система оплаты труда с использованием коэффициента стоимости труда;

2. экспертная система оценки труда;

3.паевая система оплата труда;

4.комиссионная система;

5. ставка трудового вознаграждения;

6. система плавающих окладов.

При организации оплаты труда с использованием коэффициента стоимости труда заработок работника зависит от размера фонда оплаты труда. Бестарифный (распределительный) вариант ставит заработок работника в полную зависимость от конечных результатов деятельности бригады, фермы. организации в целом. Эта система нашла развитие и применение при внедрении коллективного и арендного подрядов, которые внедрялись в небольших по размеру коллективах. где возможно было учесть конечные результаты работы. где имелись условия для коллективной материальной заинтересованности и коллективной ответственности.

Применение системы оплаты труда с использованием коэффициента стоимости труда на зарубежных предприятиях предусматривает распределение коллективного заработка по коэффициенту стоимости труда и отработанному времени каждому работнику. в т.ч. руководителю подразделения.

Таким образом, завершая исследование по данной главе можно сказать о том, что в ней были рассмотрены вопросы, связанные с изучением организация оплаты труда и ее основными элементами, выяснена специфика понятия и сущности оплаты труда, а также рассмотрены виды и формы оплаты труда.

2. АНАЛИЗ ОПЛАТЫ ТРУДА В ООО «ЛУКОЙЛ ЭПУ СЕРВИС»

2.1. Краткая характеристика деятельности ООО «Лукойл ЭПУ Сервис»

История ООО «ЛУКОЙЛ ЭПУ Сервис» берет свое начало в 1981 году с первых смонтированных в Когалымском регионе электроцентробежных насосов и организации первого участка сервисного обслуживания УЭЦН в поселке Повх. Спустя год были произведены первые ремонты насосов, кабеля, гидрозащиты, стала осуществляться ревизия погружных электродвигателей, а в 1983 году был издан приказ об образовании Центральной базы производственного обслуживания по прокату и ремонту электропогружных установок (ЦБПО ЭПУ) в поселке Когалым.

В 1995 году АООТ «Когалымнефтегаз» и кипрская компания GEO Pump Overseas Limited создали совместное предприятие ЗАО «ОЙЛПАМП», специализирующееся на ремонте электропогружных установок иностранного производства (в частности, УЭЦН производства Wood Group ESP).

В 2000 году произошло объединение производственных мощностей ЗАО «ОЙЛПАМП» и ЦБПО ЭПУ. ЗАО «ОЙЛПАМП» приступило к ремонту и промысловому обслуживанию всего фонда УЭЦН ТПП «Когалымнефтегаз». В 2001 году основным акционером ЗАО «ОЙЛПАМП» становится ООО «ЛУКОЙЛ–Западная Сибирь», а само предприятие переименовывается в ЗАО «ЛУКОЙЛ ЭПУ Сервис» (с 2013 года – ООО «ЛУКОЙЛ ЭПУ Сервис»).

Следующим этапом развития компании стало открытие в 2011 году Усинского филиала по сервисному обслуживанию фонда скважин, оборудованных УЭЦН (УЭВН), ООО «ЛУКОЙЛ-Коми».

В 2014 году для выполнения сервисного обслуживания фонда водопонижающих скважин, оборудованных насосными агрегатами серии ЭЦВ, был организован участок промыслового обслуживания №9 на месторождении алмазов имени В. Гриба (оператор – ОАО «Архангельскгеолдобыча»). В этом же году ООО «ЛУКОЙЛ ЭПУ Сервис» становится единственным акционером ООО «РИТЭК-ИТЦ», которое впоследствии было переименовано в ООО «ЭПУ-ИТЦ».

В 2015 году создан филиал ООО «ЛУКОЙЛ ЭПУ Сервис» в г. Нурлате и организовано сервисное обслуживание УЭЦН на месторождениях АО «РИТЭК» (ТПП «ТатРИТЭКнефть»).

Важной вехой в истории нашей компании стала организация в 2016 году участка сервисного обслуживания оборудования УЭЦН №10 на Пякяхинском месторождении, а также открытие завода по производству вентильных двигателей в г. Когалыме. На сегодняшний день производственные мощности завода позволяют выпускать более 5 тыс. единиц оборудования в год.

В 2017 году руководством ПАО «ЛУКОЙЛ» принято стратегическое решение о комплектации всех применяемых погружных насосных установок вентильными приводами. Таким образом, уже в обозримой перспективе компания планирует полностью отказаться от использования асинхронных приводов.

В число важных направлений бизнеса ООО «ЛУКОЙЛ ЭПУ Сервис» входит изготовление специализированных испытательных стендов для тестирования различных компонентов УЭЦН: электропогружных насосов, гидрозащиты, погружных электродвигателей, статоров, кабельных линий и пр.

Все произведенные нашими специалистами работы оформляются дефектными ведомостями с определением «статуса» по компонентам УЭЦН. Качество исполнения технологических операций, направленных на восстановление работоспособности оборудования, также оценивается путем проведения стендовых испытаний с выдачей протокола испытания.

ООО «ЛУКОЙЛ ЭПУ Сервис» – одно из крупнейших и успешных современных российских предприятий, оказывающее полный спектр сервисных услуг нефтегазодобывающим организациям. Предприятие образовано в 1983 году, является дочерним обществом ООО «ЛУКОЙЛ - Западная Сибирь».

Используя богатейший потенциал профессиональных сотрудников в области ремонта и обслуживания нефтепромыслового оборудования предприятий ТЭК, в течение более 3-х десятков лет общество «ЛУКОЙЛ ЭПУ Сервис» успешно и непрерывно развивается, наращивая при этом своё производство.

Основные виды деятельности компании:

1.Ремонт, испытание и сервисное обслуживание УЭЦН, УЭВН.

2.Производство оборудования.

3.Проектирование и разработка нефтяного оборудования.

Структура предприятия, формировавшаяся в процессе становления и развития, постоянно совершенствуется. В настоящее время Общество осуществляет свою деятельность в Тюменской области, Ханты-Мансийском автономном округе – Югре, Ненецком автономном округе, Северо-Западном, Приволжском и Южном федеральных округах.

Основными показателями, характеризующими эффективность управления финансами ООО «Лукойл ЭПУ Сервис» являются:

1) показатели прибыльности деятельности предприятия;

2) показатели деловой активности и эффективности использования имущества;

2) показатели соотношения дебиторской и кредиторской задолженностей;

Оценку качества финансовой политики ООО «Лукойл ЭПУ Сервис» целесообразно начать с характеристики показателей прибыльности деятельности предприятия (таблица 1).

Таблица 1 – Анализ прибыльности деятельности ООО «Лукойл ЭПУ Сервис» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение |

Темп роста, % |

||

|

2016 г. от 2015 г. |

2017 г. от 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Валовая прибыль |

73497 |

63464 |

72981 |

-10033 |

9517 |

86,35 |

115,00 |

|

Прибыль от продаж |

33684 |

19088 |

25162 |

-14596 |

6074 |

56,67 |

131,82 |

|

Прибыль (убыток) от прочих операций |

-1109 |

1388 |

3848 |

2497 |

2460 |

-125,16 |

277,23 |

|

Налогооблагаемая прибыль |

32575 |

20476 |

29010 |

-12099 |

8534 |

62,86 |

141,68 |

|

Чистая прибыль |

25359 |

15806 |

22350 |

-9553 |

6544 |

62,33 |

141,40 |

Показатели прибыльности отражают конечный финансовый результат деятельности ООО «Лукойл ЭПУ Сервис». Основную часть прибыли предприятие получает от основной деятельности - от реализации молочной продукции. Причем за анализируемый период наблюдается положительная динамика роста прибыли от продаж – на 31,82 % в 2017 г. по сравнению с 2016 г.

За исследуемый период ООО «Лукойл ЭПУ Сервис» получило прибыль от прочей деятельности лишь в 2016-2017 гг. Это связано с ростом доходов от продажи основных средств, незавершенных капитальных вложений и прочего имущества.

Обязательной составляющей оценки управления финансами предприятия является оценка деловой активности организации, которая необходима для анализа результатов и эффективности производственной деятельности (таблица 2).

Таблица 2 – Оценка деловой активности ООО «Лукойл ЭПУ Сервис» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение |

Темп роста, % |

||

|

2016 г. от 2015 г. |

2017 г. от 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Оборачиваемость собственного капитала |

2,89 |

2,89 |

3,01 |

0,00 |

0,11 |

100,05 |

103,85 |

|

Оборачиваемость текущих активов |

3,57 |

3,77 |

3,66 |

0,21 |

-0,11 |

105,81 |

97,00 |

|

Период оборачиваемости текущих активов, дней |

102,31 |

96,69 |

99,68 |

-5,62 |

2,99 |

94,51 |

103,09 |

|

Оборачиваемость запасов |

8,77 |

7,88 |

34,68 |

-0,88 |

26,80 |

89,91 |

440,04 |

|

Период оборачиваемости запасов, дней |

41,63 |

46,31 |

10,52 |

4,67 |

-35,78 |

111,23 |

22,73 |

По результатам 2017 года можно отметить рост отдельных показателей деловой активности организации. Так, увеличился коэффициент оборачиваемости запасов (на 340 %), коэффициент оборачиваемости собственного капитала (3,85 %).

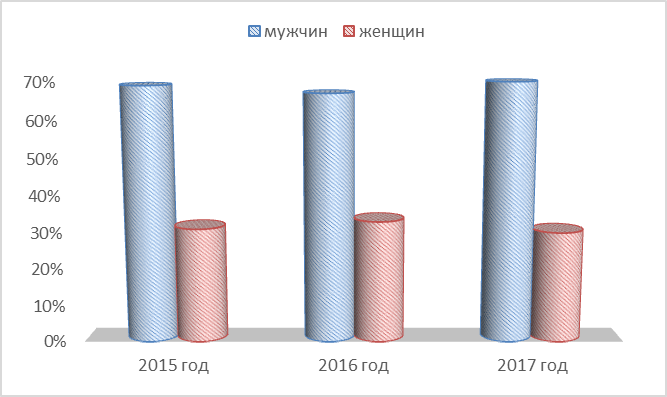

В штате предприятия трудится более 2 900 сотрудников. Если переходить к исследованию полового состава компании ООО «Лукойл ЭПУ Сервис» то можно сказать о том, что основу кадрового состава компании составляют мужчины.

Рисунок 4. Половой состава работников ООО «Лукойл ЭПУ Сервис» по категориям в %

Данные рисунка 4 показывают, что в последнее время, в компании сокращается численность женского персонала и увеличивается количество мужского персонала.

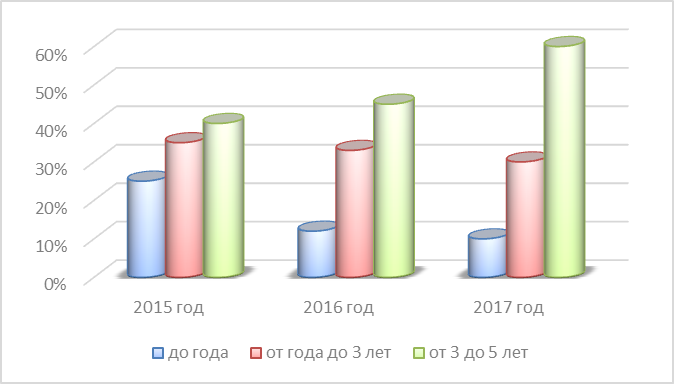

Рисунок 5. Структура персонала работников ООО «Лукойл ЭПУ Сервис» по стажу работы в %

Основная масса персонала в компании ООО «Лукойл ЭПУ Сервис» осуществляет свою деятельность на протяжении 3-х и более лет. Причем, данный показатель регулярно увеличивается, что говорит о стабильности работающего персонала в ООО «Лукойл ЭПУ Сервис»

Далее исследуем персонал ООО «Лукойл ЭПУ Сервис» по возрасту, общая численность которого представлена на рисунке 6

Рисунок 6. Структура персонала работников ООО «Лукойл ЭПУ Сервис» по возрасту в %

Данные рисунка 6. являются отражением того, что в ООО «Лукойл ЭПУ Сервис» преобладает опытный персонал в возрасте от 25 лет и старше.

Важное значение в деятельности сотрудников компании ООО «Лукойл ЭПУ Сервис» занимает система оплаты труда, речь о которой пойдет в следующем параграфе.

2.2. Анализ оплаты труда в ООО «Лукойл ЭПУ Сервис»

Составим таблицу, отображающие расходы компании на заработную плату. Данные отобразим в таблице 3

Таблица 3. Оклады сотрудников ООО «Лукойл ЭПУ Сервис» в тыс. руб.

|

2015 год |

2017 год |

|

|

Руководители |

55 000 |

64 000 |

|

Основной персонал |

47 000 |

55 000 |

|

Разнорабочие |

30 000 |

34 000 |

|

Техперсонал |

23 000 |

26 000 |

|

Вспомогательный персонал |

16 000 |

19 000 |

Как можно заметить из данных таблицы 3., оклады всех сотрудников компании без исключения увеличиваются каждый год, что свидетельствует о рациональной социально-трудовой политики руководства. Помимо всего прочего, важное значение в трудовых отношениях компании занимает и штатное расписание, которое представлено в таблице 4

Таблица 4. Штатное расписание ООО «Лукойл ЭПУ Сервис»

|

Структурное подразделение |

Должность |

Тарифная ставка |

Надбавки |

|

Администрация |

Руководитель |

56 000 |

8 000 |

|

Отдел по работе с клиентами |

Старшие менеджеры Основной персонал |

49 000 37 000 |

6 000 4 000 |

|

Вторичный отдел |

Разнорабочие Техперсонал Вспомогательный персонал |

21 000 23 000 16 000 |

3 000 4000 1000 |

Таблица 4 наглядно отображает существующие условия труда и уровень материального стимулирования в коллективе. Безусловно, наибольший уровень заработной платы приходится на руководство, однако и основной персонал получает достойную заработную плату.

Рассмотрим оценку должностей компании ООО «Лукойл ЭПУ Сервис» по следующим критериям:

- Объем работы;

- Навыки;

- Сложность работы;

- Ответственность;

- Самостоятельность в работе;

- Опыт.

Исследования по вышеназванным критериям произведем по таким должностным группам, как:

- Руководители;

- Основной персонал;

- Технический персонал;

- Вспомогательный персонал.

Для оценки каждой группы по критериям установим наивысший порог в 5 баллов.

Начнем исследования вышеназванных групп по представленным критериям, данные о которых отобразим в таблице 5

Таблица 5 Система грейдов персонала ООО «Лукойл ЭПУ Сервис»

|

Руководители |

Основной персонал |

Технический персонал |

Вспомогательный персонал |

|

|

Объем работы |

4 |

5 |

4 |

4 |

|

Навыки |

5 |

4 |

4 |

4 |

|

Сложность работы |

4 |

5 |

4 |

4 |

|

Ответственность |

5 |

5 |

4 |

4 |

|

Опыт |

4 |

5 |

4 |

3 |

|

Самостоятельность в работе |

4 |

4 |

3 |

3 |

Рассмотрев должностной персонал ООО «Лукойл ЭПУ Сервис» составим для каждой занимаемой должности графическую модель по системе грейдов. Начнем с руководителей.

Рисунок 7. Графическая модель руководителей ООО «Лукойл ЭПУ Сервис»

Руководители любой компании в своей организации выполняют наибольший объем нагрузок, что выражается не только в заработной плате, но и в количестве отработанных дней. Именно поэтому, руководство должно обладать обширным спектром навыков и знаний в различных отраслях.

Рисунок 8. Графическая модель основного персонала ООО «Лукойл ЭПУ Сервис»

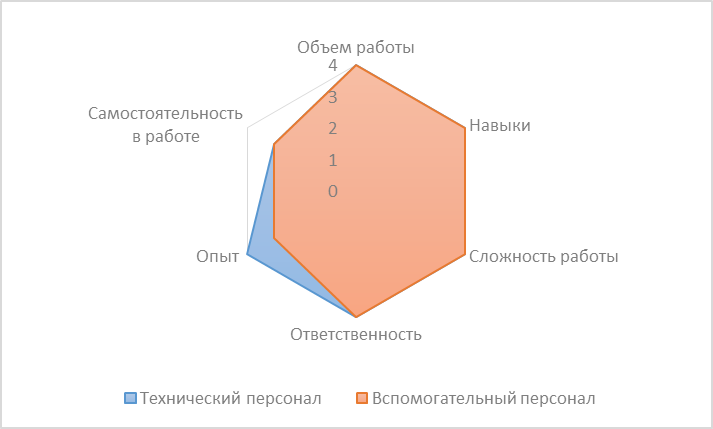

Далее рассмотрим технический и вспомогательный персонал компании ООО «Лукойл ЭПУ Сервис».

Рисунок 9 Графическая модель вспомогательного и технического персонала ООО «Лукойл ЭПУ Сервис»

Помимо всего прочего важно отметить и тот факт, что в любой компании вне зависимости от того, в каком направлении она развивается и каковы ее ценностные ориентиры, уровень социального развития считается одним из ключевых критериев.

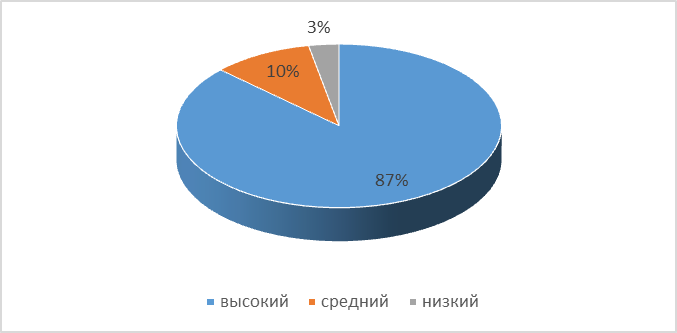

Рисунок 10. Уровень социального развития ООО «Лукойл ЭПУ Сервис»

Данные рисунка 10 наглядно показывают, что в компании, по мнению опрошенных сотрудников, высокий уровень социального развития, который способствует достигать высокого объема произведенной продукции.

Рисунок 11 Уровень социально-психологического климата ООО «Лукойл ЭПУ Сервис»

Помимо всего прочего и уровень социально-психологического климата в коллективе достаточно высок, о чем свидетельствуют данные рисунка 11

На развитие системы оплаты труда ПАО «НЛМК» оказывает влияние ряд проблем, речь о которых пойдет в следующей главе.

3. ПРОБЛЕМЫ СИСТЕМЫ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА В ООО «ЛУКОЙЛ ЭПУ СЕРВИС» И ПУТИ ИХ ПРЕОДОЛЕНИЯ

Главной задачей в ООО «Лукойл ЭПУ Сервис» является переход к управлению финансами на основе анализа финансово - экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения.

Основными стратегическими задачами разработки финансовой политики ООО «Лукойл ЭПУ Сервис» являются:

- максимизация прибыли предприятия;

- оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

- достижение прозрачности финансово - экономического состояния предприятий для собственников (участников, учредителей), инвесторов, кредиторов;

- обеспечение инвестиционной привлекательности предприятия;

- создание эффективного механизма управления предприятием;

- использование предприятием рыночных механизмов привлечения финансовых средств.

Далее проведем оценку рентабельности ООО «Лукойл ЭПУ Сервис» (таблица 6).

Таблица 6 – Оценка рентабельности ООО «Лукойл ЭПУ Сервис» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение |

|

|

2016 г. от 2015 г. |

2017 г. от 2016 г. |

||||

|

Рентабельность всего капитала, % |

24,82 |

13,42 |

15,54 |

-11,41 |

2,13 |

|

Рентабельность производственных фондов, % |

132,78 |

68,65 |

84,06 |

-64,13 |

15,42 |

|

Рентабельность собственного капитала, % |

27,00 |

14,40 |

16,92 |

-12,60 |

2,52 |

|

Рентабельность затрат, % |

14,15 |

6,39 |

6,77 |

-7,76 |

0,37 |

|

Рентабельность продаж, % |

9,33 |

4,98 |

5,63 |

-4,36 |

0,65 |

За анализируемый период наблюдается положительный рост показателей рентабельности, что свидетельствует об эффективности деятельности предприятия. Увеличение рентабельности всего капитала на 2,13 % в 2017 г. по сравнению с 2016 г. свидетельствует о растущем спросе на продукцию предприятия.

Далее целесообразно сравнить величину кредиторской задолженности с величиной дебиторской задолженности. Сравнение приведено в таблице 7

Таблица 7 - Сравнение дебиторской задолженности с кредиторской задолженностью ООО «Лукойл ЭПУ Сервис» за 2015–2017 гг., тыс. руб.

|

Показатели |

2015г. |

2016 г. |

2017 г. |

|

Дебиторская задолженность |

29080 |

32390 |

33316 |

|

Кредиторская задолженность |

8043 |

7692 |

11205 |

|

Превышение дебиторской задолженности над кредиторской задолженностью |

-21037 |

-24698 |

-22111 |

В анализируемом периоде сумма превышения дебиторской задолженности над кредиторской сокращается, но по-прежнему остается достаточно высокой. Это говорит о том, что у предприятия имеется риск нарушения финансовой устойчивости (средства уходят из хозяйственного оборота): чтобы погашать кредиты, приходится искать дополнительные источники финансирования.

Важнейшим элементом анализа дебиторской задолженности является оценка ее оборачиваемости. Тенденцию изменения этого показателя часто используют при определении обоснованности скидки за ранние платежи. Чем выше скорость оборота, тем меньше инвестировано средств в дебиторскую задолженность. Рассмотрим оборачиваемость дебиторской задолженности за три года в таблице 8

Таблица 8 - Оборачиваемость дебиторской задолженности ООО «Лукойл ЭПУ Сервис» за 2015 – 2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютные отклонения |

|

|

2016 г. от 2015 г. |

2017 г. от 2016 г. |

||||

|

Выручка от продажи работ, услуг, тыс. руб. |

271700 |

317585 |

397002 |

45885 |

79417 |

|

Дебиторская задолженность, тыс. руб. |

29080 |

32390 |

33316 |

3310 |

926 |

|

Оборачиваемость дебиторской задолженности, оборотов |

9,34 |

9,81 |

11,92 |

0,46 |

2,11 |

|

Оборачиваемость дебиторской задолженности, дней |

38,53 |

36,72 |

30,21 |

-1,8 |

-6,5 |

Выручка от реализации продукции увеличивается с каждым годом. В 2016 году она увеличилась на 45885 тыс. руб. по сравнению с 2015 году, в 2017 году - на 79417 тыс. руб. по сравнению с 2016 годом.

Таблица 9 - Оборачиваемость кредиторской задолженности ООО «Лукойл ЭПУ Сервис»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютные отклонения |

|

|

2016 г. от 2015 г. |

2017 г. от 2016 г. |

||||

|

Выручка от продажи товаров, услуг, тыс. руб. |

271700 |

317585 |

397002 |

45885 |

79417 |

|

Кредиторская задолженность, тыс. руб. |

8043 |

7692 |

11205 |

-351 |

3513 |

|

Оборачиваемость кредиторской задолженности, оборотов |

33,78 |

41,29 |

35,43 |

7,51 |

-5,86 |

|

Оборачиваемость кредиторской задолженности, дней |

10,66 |

8,72 |

10,16 |

-1,94 |

1,44 |

В организации ООО «Лукойл ЭПУ Сервис» в 2017 году оборачиваемость снизилась на 5,86 по сравнению с 2016 годом. Чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствием его ликвидность/платежеспособность будет выше.

Не для кого не является секретом, что деятельность компании и ее производительность зависит от человеческих ресурсов. Именно поэтому, руководство компаний зачастую, уделяет большое внимание именно своим кадрам.

Из наиболее острых проблем в ООО «Лукойл ЭПУ Сервис» следует отметить такие как:

1.уход квалифицированных специалистов,

2.низкая исполнительская и трудовая дисциплина персонала,

3.недостаточная квалификация персонала и отдельных руководителей,

4.неудовлетворительный морально-психологический климат,

5.низкий уровень мотивации работников, и как следствие, недостаточная инициативность работников, конфронтация администрации и персонала и т.д.

Все мероприятия по резервным направлениям роста доходов и снижению расходов в ПАО «НЛМК» можно условно объединить в несколько укрупненных групп:

1.Повышение технико-экономического уровня производства: внедрение новой техники и технологии, механизация и автоматизация производства;

2. Совершенствование управления, организации производства и труда;

3.Улучшение социально-психологического климата в коллективе за счет системы стимулирования персонала и т.д.

На основе проведенного исследования было выяснено, что на сегодняшний день система мотивации и оплаты труда в рассматриваемой организации достаточно эффективна.

Однако, несмотря на это, в действующей системе мотивации и оплаты труда ООО «Лукойл ЭПУ Сервис» можно выделить несколько проблем:

1.Различия в системе начисления надбавок и премий;

2.Зависимость уровня оплаты труда от объема выполненных работ;

3.Различия уровня оплаты труда в зависимости от региона, в котором расположен филиал компании и т.д

На сегодняшний день, руководством ООО «Лукойл ЭПУ Сервис» разрабатывается коллективный договор на определенный временной период, и на основе действующего договора работники компании будут получать заработную плату за выполненную работу.

Конечно, в этой связи, руководству компании необходимо принимать комплекс мер, которые будут направлены на повышение уровня мотивации и стимулирования сотрудников компании на ближайшие годы. В качестве перспективных направлений можно назвать:

1.Стабилизация системы премирования и стимулирования работников;

2.Уравнивание премий и материальных стимулов между различными категориями работников;

3.Улучшение условий труда сотрудников и т.д.

Установление тарифных ставок и должностных окладов в огромной степени соответствует не финансовым, а командно-административным способам хозяйствования, когда средства, предназначенные на оплату труда, централизованно выдаются «сверху» чаще без учета связи их объемов с итоговыми результатами работы компании и трудовым вкладом конкретных работников.

Для того, чтобы более детально рассмотреть эффект от предложенных мероприятий, составим таблицу 10, в которой все более детально распишем.

Таблица 10 Мероприятия по повышению эффективности

|

Мероприятие |

Цели и задачи |

Эффект |

|

Стабилизация системы премирования и стимулирования работников |

Установление справедливой системы вознаграждения сотрудников за выполненную работу |

Нахождение баланса меду системой мотивации различных категорий работников |

|

уравнивание премий и материальных стимулов между различными категориями работников |

Снижение уровня недовольства и напряженности между сотрудниками |

Повышение уровня мотивации работников |

|

Улучшение условий труда |

Повышение уровня социализации работников |

Увеличение производительности труда |

|

Организация корпоративных мероприятий |

Снижение напряженности в коллективе |

Улучшение микроклимата в коллективе |

Реализация вышеназванных направлений требует определенного уровня затрат на их реализацию. В том случае, если срок окупаемости и полученные результаты превзойдут ожидания, мероприятия можно считать эффективными.

Рассчитаем затраты на реализацию мероприятий в таблице 11

Таблица 11 Затраты предприятия на внедрение рекомендаций

|

Стоимость в руб |

Количество в шт |

Всего затрат |

|

|

Обустройство рабочего места |

5 000 |

10 |

50 000 |

|

Оплата внешнего обучения |

30 000 |

2 |

60 000 |

|

Уравнивание премий |

5 000 |

20 |

100 000 |

|

Организация корпоративных мероприятий |

30 000 |

2 |

60 000 |

|

ИТОГО |

- |

- |

270 000 рублей |

Рассчитав затраты, составим таблицу, в которой мы укажем эффект от мероприятий. Данные представим в таблице 12

Таблица 12 Расчеты от предполагаемых мероприятий

|

Мероприятие |

Затраты |

Эффект |

|

Стабилизация системы премирования и стимулирования работников |

Не требуется финансовых затрат. Необходимо пересмотреть существующую систему мотивации сотрудников |

Улучшение атмосферы в коллективе |

|

уравнивание премий и материальных стимулов между различными категориями работников |

Затраты на реализацию составят 100 000 рублей |

Увеличение объемов реализации товаров и услуг на 1-1.2 млн.руб |

|

Улучшение условий труда |

Обустройство рабочего места 50 000 рублей |

Увеличение производительности труда |

|

Организация корпоративных мероприятий |

60 000 рублей |

Улучшение микроклимата в коллективе |

Для повышения эффективности управления финансами ООО «Лукойл ЭПУ Сервис» в том числе, для снижения недостатка собственных оборотных средств, долгосрочных заемных средств и общей величины источников формирования запасов и затрат, можно рекомендовать следующие мероприятия:

1. В целях оптимизации соотношения дебиторской и кредиторской задолженности управление кредиторской задолженностью необходимо начать с анализа сроков давности. Затем структурировать все долги по срокам выплаты и стараться выплачивать их в порядке очередности.

В ходе управления дебиторской задолженностью необходимо оптимизировать общий ее размер и проводить работу с дебиторами неплательщиками. Очень важно следить за сроками задолженности по каждому дебитору в отдельности и своевременно принимать меры для взыскания задолженности, чтобы не пропустить срока исковой давности в случае необходимости взыскания задолженности в судебном порядке.

Для оптимизации системы управления дебиторской задолженностью можно предпринять следующие меры:

- ускорение процесса выставления счетов, ужесточение требований по предоплате;

- внедрение централизованной системы контроля и сбора задолженности;

- оценка кредитного рейтинга настоящих и потенциальных клиентов;

Важно уменьшить долю дебиторской задолженности в общем объеме оборотных активов ООО «Лукойл ЭПУ Сервис» - это может повысить платежеспособность и возможности оплачивать свои обязательства перед кредиторами.

Высвобожденные из дебиторской задолженности денежные средства необходимо направлять на сокращение кредиторской задолженности. Акцент следует сделать на погашение сомнительной и просроченной кредиторской задолженности по расчетам с поставщиками и заказчиками, долгов по оплате труда, по социальному страхованию и обеспечению, а также налогам и сборам.

Следует обратить внимание на то, что сокращать нужно не весь объем кредиторской задолженности, а только ту часть, которая может вызвать применение со стороны кредиторов штрафных санкций. Это связано с тем, что нормальная кредиторская задолженность является бесплатным кредитом и это свойство нужно использовать максимально.

Таким образом, ООО «Лукойл ЭПУ Сервис» необходимо организовать управление кредиторской и дебиторской задолженностью для повышения платежеспособности и улучшения структуры баланса и находить пути и способы, позволяющие сократить величину задолженности.

2. Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью.

Главная роль в управлении денежными потоками отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам. Чтобы успешно решить эту задачу, нужно внедрить на предприятии системы планирования, учета, анализа и контроля. Планирование движения денежных потоков повышает эффективность управления денежными потоками, что приводит к:

‒ сокращению текущих потребностей ООО «Лукойл ЭПУ Сервис» в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

‒ эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций предприятия, обеспечению профицита денежных средств и необходимой платежеспособности предприятия в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала.

В целях повышения своей платежеспособности может предпринять вышеуказанные меры, провести соответствующие мероприятия, тем самым улучшив свою платежеспособность, а значит, и обеспечить еще большую финансовую устойчивость.

Миссия

Выйти на лидирующие позиции

Привлечение новых потребителей

Освоение новых рынков сбыта

Привлечение инвестиций и партнеров

Рисунок 12. Система дерева целей

Руководством ООО «Лукойл ЭПУ Сервис» был разработан план стратегического развития компании на ближайшие годы, именуемый как «Дерево целей». Данное дерево целей отобразим на рисунке 12

Как можно заметить из данных рисунка 12 основной ООО «Лукойл ЭПУ Сервис» является укрепление лидирующих позиции в условиях рынка. Данная миссия содержит три основных цели:

1.Привлечение новых потребителей;

2.Освоение новых рынков сбыта;

3.Привлечение инвестиций и партнеров.

Таким образом, завершая исследование, можно сказать о том, что реализация вышеназванных мероприятий будет иметь выгоду как для руководства компании, так и для сотрудников компании.

ЗАКЛЮЧЕНИЕ

В завершении работы подведем итоги и сделаем выводы:

Организация оплаты труда представляет собой совокупность элементов социально-экономических отношений, благодаря которым работник и работодатель осуществляют взаимодействие между собой. К основным элементам организации оплаты труда относят:

1.Условия оплаты труда. Здесь речь идет об установлении определенного спектра факторов, при которых работодатель устанавливает уровень заработной платы, а работник выполнять спектр работ на основе трудового договора. В системе условий труда можно выделить тарифную систему, бестарифную систему и нетарифные условия

2.Нормирование труда. Здесь речь идет об установлении временных рамок, согласно которым работник будет осуществлять трудовую деятельность, а работодатель оплачивать работу наемного персонала. К основным направлениям нормирования труда относят норму времени, норму выработки, норму управляемости и т.д.

3.Формы и системы оплаты труда. Здесь речь идет об установлении объема получаемого дохода работником за выполнение своих обязанностей.

Сегодня во многих странах мира, в системе социально-трудовых отношений, можно выделить две разновидности трудового сотрудничества:

1.Официальное;

2.Неофициальное.

Все формы оплаты труда делят на две большие группы:

1.Сдельная.

2.Переменная.

Как правило, в случае сдельной оплаты труда полностью исключается окладная часть заработной платы работника. Однако существуют различные варианты. Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды:

1.Сдельную-повременную;

2.Аккордную;

3.Косвенную и т.д.

В структуру фонда оплаты труда относят:

1.Оплат работников за отработанное время;

2.Оплату работников за неотработанное время;

3.Единовременные поощрительные и иные выплаты;

4.Регулярные выплаты на жилье, топливо и питание.

ООО «ЛУКОЙЛ ЭПУ Сервис» – одно из крупнейших и успешных современных российских предприятий, оказывающее полный спектр сервисных услуг нефтегазодобывающим организациям

Основные виды деятельности компании:

1.Ремонт, испытание и сервисное обслуживание УЭЦН, УЭВН.

2.Производство оборудования.

3.Проектирование и разработка нефтяного оборудования

Основная масса персонала в компании ООО «Лукойл ЭПУ Сервис» осуществляет свою деятельность на протяжении 3-х и более лет. Причем, данный показатель регулярно увеличивается, что говорит о стабильности работающего персонала в ООО «Лукойл ЭПУ Сервис»

Оклады всех сотрудников компании без исключения увеличиваются каждый год, что свидетельствует о рациональной социально-трудовой политики руководства. Помимо всего прочего, важное значение в трудовых отношениях компании занимает и штатное расписание.

Из наиболее острых проблем в ООО «Лукойл ЭПУ Сервис» следует отметить такие как:

1.уход квалифицированных специалистов,

2.низкая исполнительская и трудовая дисциплина персонала,

3.недостаточная квалификация персонала и отдельных руководителей,

4.неудовлетворительный морально-психологический климат,

5.низкий уровень мотивации работников, и как следствие, недостаточная инициативность работников, конфронтация администрации и персонала и т.д.

Конечно, в этой связи, руководству компании необходимо принимать комплекс мер, которые будут направлены на повышение уровня мотивации и стимулирования сотрудников компании на ближайшие годы. В качестве перспективных направлений можно назвать:

1.Стабилизация системы премирования и стимулирования работников;

2.Уравнивание премий и материальных стимулов между различными категориями работников;

3.Улучшение условий труда сотрудников и т.д.

Таким образом, на основании проведенного исследования можно сказать о том, что для того, чтобы сделать деятельность организации более эффективной, необходимо стимулировать сотрудников и развивать систему оплаты труда.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Абрамоа А.О. Стимулирование управленческого труда В сборнике: Современные исследования основных направлений гуманитарных и естественных наук материалы международной научно-практической конференции. Под редакцией Насретдинова И.Т. - 2017. – 212с

2.Алтунина И. Р. Мотивы и мотивация социального поведения [Текст] / И. Р. Алтунина. – М.: Моск. психолого-соц. ин-т - 2016. - 144 с.

3.Асалиев А. М. Экономика труда: Учебное пособие / А.М. Асалиев, Г.Г. Вукович, Л.И. Сланченко. - М.: НИЦ ИНФРА-М - 2014. - 171 с

4.Беляева М.Г. Влияние системы стимулирования на издержки управления персоналом // Вестник Самарского университета. Экономика и управление. - 2013. - № 3. - С. 79-85.

5.Боев С.Г., Бережный А.И., Егай В.В. Оценка современного уровня и эффективности системы оплаты труда // Вестник Курской государственной сельскохозяйственной академии. - 2015. - № 2.- С. 12-25.

6.Волгина, О. Н. Мотивация труда персонала [Текст] / О. Н. Волгина; под ред. Ю. Г. Одегова. – М.: Экзамен - 2012. – 128 с.

7.Давыдова В. В. Зарубежный опыт учета и анализа / В. В. Давыдова, Е. Г. Москалева, Н. А. Горбунова. – Саранск. - 2013. - 120 с.

8.Ильин Е.П., Мотивация и мотивы – СПб.: Питер - 2012. – 512 с.

9.Исламгалиева Е.Р. Современные системы оплаты труда // Москва - 2014. - 312с.

10.Золотова Ю.Е., Булей Н.В. Совершенствование системы оплаты труда // Материалы Ивановских чтений. - 2017. - № 4. - С. 33-39.

11.Исакова Л. Е. Международные модели оплаты труда: сравнительно-правовой анализ / Л. Е. Исакова, А. В. Дорош // Экономика и право. 2015. – С. 64 -66.

12.Карпова, А. В. Психология труда [Текст] / А. В. Карпова. – М.: Владос-Пресс - 2004. - 352 с.

13.Меркулова Е.Ю., Серегина Е.Г. Совершенствование системы оплаты труда работников на предприятии // В сборнике: Теоретические и практические подходы решения проблем в области финансов Материалы Всероссийской научно - практической конференции. - 2017. - С. 252-261.

14.Павлов К.В., Степчук М.А., Пинкус Т.М., Господынько Е.М. Влияние новых форм финансирования на эффективность деятельности организации // Национальные интересы: приоритеты и безопасность. - 2012. - № 7. - С. 61-64

15.Пожидаева А.Л. Оплата труда, как часть функции управления персоналом // В сборнике: Современные исследования основных направлений гуманитарных и естественных наук материалы международной научно-практической конференции. Под редакцией Насретдинова И.Т. - 2017. - С. 775-777.

16.Савенок Е.С. Механизм совершенствования корпоративных систем оплаты труда // Вестник Российского экономического университета им. Г.В. Плеханова. Вступление. Путь в науку. - 2017. - № 1 - С. 137-143.

17.Степанова С.Н., Мальцева Е.С., Родермель Т.А. О некоторых аспектах создания мотивационного механизма трудовой деятельности // Фундаментальные исследования. - 2015. - № 2-12. - С. 275-279.

18.Тарасов Н.Г., Дульзон С.В., Эрюкова И.Д. Особенности социально-трудовых отношений в малых формах хозяйствования // Экономика, труд, управление в сельском хозяйстве. - 2014. - № 3. - С. 52-60.

19.Тесля П. Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: НИЦ Инфра-М. - 2013. - 174 с.

20.Тур В.М. Редукция труда, как основа дифференциации заработной платы // Труды БГТУ. №7. Экономика и управление. - 2013. - № 7. - С. 270-273.

21.Финансовая деятельность в сфере публичных и частных финансов: современное состояние и перспективы развития [Электронный ресурс]: материалы Международной научно-практической конференции. Москва, 27 ноября 2015 г. / К.С. Бельский [и др.]. — Электрон. текстовые данные. — М.: Российский государственный университет правосудия - 2016. — 404 c

22.Чернева Р.И. Минимальная заработная плата в регулировании уровня и качества жизни // Экономика и предпринимательство. -2014. - № 12-2 - С. 468-473.

23.Шпак А.О., Чернева Р.И. Заработная плата и ее специфика // Экономика и предпринимательство. - 2015. - № 12 - С. 48-73.

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств в РФ

- Оперативно-розыскная деятельность и права граждан (Действие оперативно-розыскного закона во времени пространстве и по кругу лиц)

- «Понятие и классификация функций государства» (основные формы и методы)

- Способы начисления амортизации по объектам основных средств и их учет

- Бухгалтерский баланс организации и порядок его составления(на примере ОАО «Авача»)

- Статус нотариуса в Российской Федерации

- Миссии и цели профессиональных спортивных организаций на примере Федерации Тенниса России

- Баланс и отчетность (Понятие и значение бухгалтерской отчетности)

- Бухгалтерский баланс организации и порядок его составления (на примере ООО "ВЕРТИКАЛЬ")

- Учет инвентаря, хозяйственных принадлежностей, специальной оснастки, средств индивидуальной защиты

- «Понятие и признаки государства»

- «Организация кредитной работы в банке»