Формы и системы оплаты труда на предприятии (ООО «Админоф»)

Содержание:

Введение

Трудовые ресурсы предприятия, это важная составляющая часть в деятельности компании. Любой экономический субъект, для того чтобы функционировать на рынке имеет сотрудников и коллектив, который помогает организации в достижении целей. Любой руководитель стремиться повысить эффективность от использования трудовых ресурсов. В самом начале взаимодействия с работником подписывается трудовой договор, в котором указываются права, обязанности, требования, формы и системы оплаты труда, и т.д., соблюдение и выполнение этих предписаний – залог эффективной работы. Также существуют должностные инструкции, штатное расписание, и т.д., все эти инструменты помогают в повышении эффективности использования трудовых ресурсов.

Актуальность темы обусловлен тем, что на повышение эффективности использования трудовых ресурсов, на уровень работы, качественной работы сотрудников влияет система оплаты труда, ее форма, размер, поэтому ее формированию необходимо уделять достаточное внимание.

Теоретические основы исследования - труды отечественных и зарубежных ученых и практиков, таких как Аникин Б.А., Рудая И.Л., Д. В. Михайлов., С.Ефимова, Т.Пешкова, Н.Коник, С.Рытик, Е.Аксенов, И.Альтшулер, Е. Ю. Сафарова, Ю.Л. Фадеева; Дж. Брайан Хейвуд, Элизабет Спарроу, Роб Аалдерс, Жан-Луи Бравар, Роберт Морган, Эд-вард Йордон.

Цель исследования – изучение теоретических, и практических аспектов использования различных форм и систем оплаты труда.

Задачи исследования:

- рассмотреть основные понятия о трудовых ресурсах предприятия;

- изучить виды, формы и системы оплаты труда, порядок ее начисления;

- изучить нормативно-законодательные основы кадровой политики;

- проанализировать формы и системы оплаты труда на предприятии;

- разработать рекомендации по повышению эффективности форм и систем оплаты труда сотрудников;

- рассмотреть зарубежный опыт организации оплаты труда на предприятиях.

Объект исследования – экономические взаимоотношения, возникающие в процессе применения различных форм и систем оплаты труда на предприятии.

Предмет исследования – анализ форм и систем оплаты труда, и разработка рекомендаций по повышению эффективности в ООО «Админоф».

Метод и методики исследования - теоретический, эмпирический, логический, математический, статистический, анализ документов, библиография.

1 Теоретические основы форм и систем оплаты труда на предприятии 1.1.Основные понятия о трудовых ресурсах предприятия

Трудовые ресурсы компании, это все работники, входящие в списочный состав. Основные группы работников: персонал занятый на производстве – промышленно – производственный (ППП); непромышленный персонал.

ППР подразделяется на основные подгруппы: руководители, специалисты, служащие, рабочие. Руководители, работники с высшим образованием, имеющие достаточный опыт и квалификацию, которые занимают руководящие должности в структурных подразделениях. Специалисты, это сотрудники имеющее соответствующее образование и опыт работы, которые выполняют определенные функции и задачи. Служащие, обычно связаны с документальным оформлением на предприятии. Рабочие – обслуживающий персонал[1].

Трудовые ресурсы на предприятии можно разбить на различные группы, например: по образованию, по возрасту, по стажу работы, по половым признакам, и т.д. В данном случае, трудовые ресурсы необходимо рассматривать с точки зрения их анализа и движения.

По уровню образования, сотрудники организаций в настоящее время оделяться на тех, у кого среднее – профессиональное образование, высшее, два или более высших – имеющих научную степень. По стажу работы, от 0 до 1 года, от 1 года до 5 лет, от 5 до 8 лет, и от 8 лет и более.

Таким образов, трудовые ресурсы имеют качественный и количественный состав.

Трудовые ресурсы на предприятии занимают важное место, так как работа любой организации невозможна без кадров. Если рассматривать крупные организации, заводы, предприятия нефтяной и газовой отрасли, то в данном случае от работников зависит качество продукции, соблюдение техники безопасности, охрана окружающей среды, и т.д. Даже если речь идет о заводе, на котором установлены нефтяные и газовые установки, все равно, следят за их работой, обслуживают, ремонтируют люди. Именно от их квалификации, добросовестности, внимательности зависят результаты деятельности компании.

В качестве примере значимости кадрового состава, можно рассмотреть и организации в области общественного питания. В данном случае, у всех сотрудников должны иметься санитарные книжки, их здоровье должно быть хорошим, а также не должно быть никаких заболеваний, которые могут передаваться в процессе работы, и взаимодействия с другими людьми.

Частные автотранспортные компании должны тщательно подбирать сотрудников, особенно водителей, так как они будут заниматься перевозкой пассажиров, детей, и от них будет зависеть их жизнь и безопасность.

В настоящее время существует множество частных компаний производящих монтажные работы, строительные работы, и возведение малоэтажных и многоэтажных объектов. Чтобы в строительном секторе, не возникало убытков, производственных травм, несчетных случаев, также, необходимо добросовестно подбирать сотрудников компаний[2].

В процессе анализа кадров в организации, применяются различные подходы, методы, коэффициенты. Основные из них: показатели движения рабочей силы, показатель текучести, производительность труда, выработка на одного работника, количества прибыли на одного работника, рентабельность производства, показатели брака, и т.д.

С целью эффективного использования трудовых ресурсов, на предприятиях создается отдел кадров, или принимается на работу специалист по кадрам. Они ведут прием сотрудников на работу, заполнение документов, оформление отпусков, больничных листов, отпусков на обучение, и т.д.

Для того чтобы деятельности всего кадрового состава, и всех сотрудников была эффективной, и правильно направленной, на предприятиях используют специальные методы управления, так называемые организационные структуры управления. В настоящее время существует несколько организационных систем управления: линейная, функциональная, линейно – функциональная, линейно – штабная, девизиональные. Рассмотрим более подробно основные из перечисленных систем. Линейная структура управления, представляет собой систему, в которой отслеживается четкая иерархия. В организации существует директор, заместитель директора, начальники отделов и их подчиненные (рис.1.1).

Рисунок 1.1 – Пример линейной организационной структуры

Функциональная система управления представляет собой процесс управления, в котором создаются определенные звенья, отделы, которые функционируют как самостоятельные ячейки внутри компании. Данную систему можно использовать только в малом бизнесе, в крупном, она может привести к путанице (рис.1.2)[3].

Рисунок 1.2 – Пример функциональной структуры управления

С целью повышения эффективности использования трудовых ресурсов чаще всего применяется линейно – функциональная система управления, на средних и крупных предприятиях (рис.1.3)[4].

Рисунок 1.3 – Пример линейно – функциональной структуры управления

Данная система заключается в том, что всем производственным процессом руководит не один генеральный директор, а несколько ответственных лиц. В каждом отделе назначается свой руководитель, который ответственен за деятельность сотрудников своего отдела, а уже эти руководители подчиняются и отчитываются перед генеральным директором.

1.2 Виды, формы и системы оплаты труда, порядок ее начисления

Различают основную и дополнительную оплату труда.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные, за бригадирство, оплата простоев не по вине рабочих и т.п.

К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др.

Основными формами оплаты труда являются повременная, сдельная и аккордная. Первые две формы оплаты труда имеют свои системы: Простая повременная, повременно-премиальная, прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная[5].

При повременных формах оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели.

При прямой сдельной системе оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Сдельно-премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение норм выработки и достижение определенных качественных показателей (отсутствие брака, рекламации и т.п.). При сдельно-прогрессивной системе оплата повышается за выработку сверх нормы. При косвенно-сдельной системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка[6].

Труд некоторых работников иногда оплачивается и по сдельной, и по повременной оплате труда, например оплата труда руководителя небольшого коллектива, который совмещает руководство коллективом (повременная оплата) с непосредственной производственной деятельностью, оплачиваемой по сдельным расценкам.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке.

Для более полного учета трудового вклада каждого рабочего в результаты труда бригады с согласия ее членов могут использоваться коэффициенты трудового участия (КТУ)[7].

Для правильного начисления оплаты труда рабочим большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда и оплачиваются дополнительно к действующим расценкам на сдельную работу. Доплаты оформляют следующими документами:

- дополнительные операции, не предусмотренные технологией производства, — нарядом на сдельную работу, который обычно содержит какой-либо отличительный знак (например, яркая черта по диагонали);

- отклонения от нормальных условий работы — листком на доплату, который выписывают на бригаду или отдельного рабочего. В нем указывают номер основного документа (наряда, ведомости и др.), к которому производится доплата, содержание дополнительной операции, причину и виновника доплат и расценку.

- Размеры доплат и условия их выплаты предприятия устанавливают самостоятельно и фиксируют их в коллективном договоре (положение об оплате труда). При этом размеры доплат не могут быть ниже установленных законодательством;

- простои не по вине рабочих — листком учета простоев, в котором указывают время начала, окончания и длительности простоя, причины и виновников простоя и причитающуюся рабочим за простой сумму оплаты. Простои по вине рабочих не оплачивают и документами не оформляют.

1.3.Нормативно-законодательные основы кадровой политики

Нормативно – законодательные основы кадровой политики включают в себя различные документы, но прежде всего, это трудовой кодекс Российской Федерации. В первую очередь, необходимо отметить, что работники имеют значительные права в системе кадровых взаимоотношений. Основные способы защиты трудовых прав по ТК РФ: самостоятельная защита трудовых прав, самим работником; профессиональные союзы; государственный контроль; защита трудовых прав в суде, и т.д.

Государственный надзор и контроль осуществляет Федеральная служба по труду и занятости населения, и он включает в себя контроль: за выполнением работодателями законодательства – проведение проверок, выявление различных нарушений, выдача предписаний для исправления правонарушений, в случае значительных нарушений, или не исполнения предписаний – привлечение у ответственности в соответствии с законодательством РФ. При возникновении несчастных случаев – проведение проверки, расследования, и учета данных инцидентов; за своевременными и в полном объеме выплатами органами власти, и субъектов РФ социальных пособий по безработице; за прохождением гражданами гражданской службы, и т.д[8].

В настоящее время существует множество форм занятости населения, и в отдельных случаях, регламентирующие законодательные документы отличаются (табл.1.1)

Таблица 1.1 - Современные формы привлечения к труду по признакам занятости и их нормативно – законодательное регулирование

|

Характеристика |

Полный рабочий день |

Работа по графику |

Дистанционная занятость |

Заемный труд |

|

Форма занятости |

Полный рабочий день |

Деятельность по рабочему установленному графику |

- занятость по найму - на дому, вне офиса, производства, организации - постоянная - временная - сезонная - эпизодическая - формальная (заключен ТД) - основная занятость - дополнительная (вторичная) занятость - полный рабочий день/неделя - сокращенный рабочий день - раздельный рабочий день - неполный рабочий день - неполная рабочая неделя - полный рабочий день/неделя - сокращенный рабочий день |

- занятость по найму на предприятии, в организации, в офисе - временная - непостоянная - сезонная - эпизодическая - формальная (заключен ТД, ГПД) - дополнительная (вторичная) занятость - сокращенный рабочий день - раздельный рабочий день - неполный рабочий день - неполная рабочая неделя - полный рабочий день/неделя - сокращенный рабочий день - сверхзанятость |

|

Регламентированность трудовых отношений |

Регламентируется ТК РФ |

Регламентируется ТК РФ |

Регламентируется ТК РФ |

- Конвенцией МОТ N 181 от 1997 года - Федеральный закон Российской Федерации от 5 мая 2014 г. N 116-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" - ТК РФ |

|

Тип трудового контракта |

- трудовой договор бессрочный - трудовой договор срочный |

- трудовой договор бессрочный - трудовой договор срочный |

- трудовой договор бессрочный - трудовой договор срочный |

договор гражданско-правового характера |

|

Рабочий график |

Фиксированный, полный рабочий день |

Фиксированный, работа по графику |

Не фиксированный |

Определен условиями трудового договора (работодателем и компанией- провайдером) |

|

Рабочее место |

Офис, производство, и т.д. |

Офис, производство, и т.д. |

вне офиса, вне производства |

Определено условиями ТД (организация, производство) |

|

Контроль за процессом труда |

Наличие контроля |

Наличие контроля |

частичный, либо отсутствует |

- Работодатель - Компания- провайдер |

|

Работодатель |

Организация, частное лицо |

Организация, частное лицо |

Организация, частное лицо |

Компания- провайдер |

|

Применяемые кадровые технологии |

Стандартные кадровые технологии по подбору, отбору и найму персонала. |

Стандартные кадровые технологии по подбору, отбору и найму персонала. |

Стандартные кадровые технологии по подбору, отбору и найму персонала. |

Осуществляется побор, отбор и найм персонала, вывод сотрудника за штат компании- заказчика и оформление его в штат компании- подрядчика |

Один из основных документов, регламентирующих деятельность наемного сотрудника, и взаимоотношения с работодателем, это трудовой договор[9]. Трудовой договор, это письменный документ, который подписывается работодателем и работником. Работник в свою очередь принимает условия работодателя, и соглашается с выполнением своих обязанностей в соответствии с должностной инструкцией, и своей квалификации. Также он соглашается с рабочим распорядком дня, условиями труда, и т.д. Работодатель обязан своевременно, после подписания трудового договора осуществлять указанные в нем выплаты, в установленном объеме и в определенные сроки. Работодатель должен организовывать в соответствии с трудовым законодательством определенные условия труда для сотрудников. В трудовом договоре прописывается испытательный срок, в период этого срока любая из сторон может расторгнуть трудовой договор, без обязательной отработки сотрудником. Трудовой договор обязательно должен иметь все реквизиты, в том числе дату и подпись каждой из сторон. Заключение стандартного трудового договора возможен на определенный срок, чаще это год, либо на бессрочной основе. Следует отметить, что для работника выгоднее работать по бессрочному договору, а для работодателя лучше заключение срочного договора[10].

Нормативно – законодательные основы кадровой политики включают в себя заполнение и предоставление следующих документов:

- Трудовой договор;

- Штатное расписание – это внутренний нормативный документ организации, в котором указывается списочный состав сотрудников, численность, занимаемая должность, и размер оплаты в зависимости от должности;

- Трудовая книжка – это персональный документ человека, официальный, в котором занесены все сведения о трудовой деятельности конкретного человека;

- Правила внутреннего трудового распорядка – внутренний документ организации, регламентирующий организацию рабочего времени;

- Табель учета рабочего времени – необходим для учета рабочего времени, времени отдыха, прогулов, простоя, и т.д.;

- Личные карточки – специальные карточки, которые заводятся на каждого работника, в них отражаются данные о сотруднике;

- Ведомости по заработным платам;

- Журнал учета проверок;

- Приказы различного характера, по кадровой направленности.

Вывод по главе. Трудовые ресурсы компании, это все работники, входящие в списочный состав. Основные группы работников: персонал занятый на производстве – промышленно – производственный (ППП); непромышленный персонал[11].

Различают основную и дополнительную оплату труда. Основными формами оплаты труда являются повременная, сдельная и аккордная.

Один из основных документов, регламентирующих деятельность наемного сотрудника, и взаимоотношения с работодателем, это трудовой договор.

2 Анализ форм и систем оплаты труда на предприятии ООО «Админоф»

2.1 Характеристика трудовых ресурсов

Формированием кадровой политики, отбором, подбором и наймом персонала в ООО «Админоф» занимается отдел кадров.

Проанализируем обеспеченность трудовыми ресурсами ООО «Админоф», таблица 2.1.

Таблица 2.1 - Обеспеченность трудовыми ресурсами

|

Категории |

2014 |

2015 |

Изменение, +/- |

2016 |

Изменение, +/- |

|

Руководители |

24 |

27 |

+3 |

27 |

- |

|

Специалисты |

35 |

41 |

+6 |

41 |

- |

|

Итого |

59 |

68 |

+9 |

68 |

- |

В 2016 году численность персонала не изменилась в сравнении с 2015годом.

На рисунке 2.1 представлена динамика изменения численности работников ООО «Админоф».

Рисунок 2.1 - Динамика изменения численности

Далее проанализируем трудовые ресурсы предприятия ООО «Админоф» по качественным признакам.

Таблица 2.2 - Анализ работников по возрастному критерию

|

Показатели |

2014 |

2015 |

2016 |

|||

|

чел. |

уд.вес, % |

чел. |

уд.вес, % |

чел. |

уд.вес, % |

|

|

до 25 |

11 |

6 |

7 |

13 |

11 |

6 |

|

от 25 до 30 лет |

20 |

39 |

33 |

36 |

27 |

38 |

|

от 30 до 40 лет |

20 |

39 |

20 |

36 |

20 |

38 |

|

от 40 до 50 лет |

8 |

16 |

8 |

14 |

10 |

19 |

|

Итого |

59 |

100 |

68 |

100 |

68 |

100 |

Анализируя возрастную характеристику, можно отметить, что наибольший удельный вес в структуре работников занимают в течение всего анализируемого периода возрастом от 20 до 40 лет.

Рисунок 2.2 - Структура работников

Таблица 2.3 - Структура работников по уровню образования

|

Группы работников по образованию |

2014 |

2015 |

2016 |

|||

|

чел. |

уд.вес |

чел. |

уд.вес |

чел. |

уд.вес |

|

|

Высшее образование |

53 |

88 |

63 |

91 |

68 |

100 |

|

Среднеспециальное образование |

6 |

12 |

5 |

9 |

0 |

- |

|

Итого |

59 |

100 |

68 |

100 |

68 |

100 |

Рисунок 2.3 - Структура персонала по уровню образования

Анализируя работников по уровню образования, можно отметить, за весь анализируемый период, в ООО «Админоф» преобладают кадры с высшим образованием.

2.2 Учет расчетов с персоналом по оплате труда

На ООО «Админоф» применяется повременно-премиальная система оплаты труда.

Пример расчета заработной платы повременной:

Менеджеру по работе с ключевыми клиентами ООО «Админоф» Сидорову установлен месячный оклад 20 000 руб. За март месяц 2016 г. доплаты 10%, премии – 20%, фонд заработной платы составляет 10% от основного.

В феврале заработная плата Сидорова составит:

1) доплаты = 20 000*10/100 = 2 000 руб.

2) премия = 20 000*20/100 = 4 000 руб.

3) ФЗПдоп = 26 000*10/100 = 2 600 руб.

4) Сумма заработной платы:

20 000+2 000+4 000+2 600 = 28 600 руб.

5) Социальные взносы:

28 600*30/100 = 8 580 руб.

6) НДФЛ:

28 600*13/100 = 3 718 руб.

7) сумма на руки:

28 600-3 718 = 24 892 руб.

Дебет 26 Кредит 70

- 28 600 – начислена заработная плата Сидорову

Дебет 26 Кредит 69

- 8 580 – начислены социальные взносы с заработной платы

Дебет 68 субсчет «Расчеты по социальным взносам» Кредит 51

- 8 580 – перечислены социальные платежи во внебюджетные фонды

Дебет 70 Кредит 68 «Расчет по налогу на доходы физических лиц»

- 3 718 руб. – удержан налог на доходы

Дебет 70 Кредит 50

- 24 892 руб.- выдана зарплата Сидорову.

Пример расчета очередного отпуска:

Бухгалтер ООО «Админоф» Иванов находился в очередном отпуске в мае месяце 2016 г. 28 дней, с первого мая 2016 г., для расчета отпускных необходимо:

1) Принять сумму заработных плат 12 предшествующих отпуску месяца –

итого:360 000 руб.

2) Полученную сумму необходимо разделить на 12 месяцев, чтобы найти

среднемесячную зарплату

360 000 / 12 = 30 000 руб.

3) Полученный результат делим на установленный коэффициент 29,4

30 000 / 29,4 = 1 020 руб.

4) Определяем размер отпускных

1 020 * 28 = 28 560 руб.

5) Рассчитываем налог НДФЛ

28 560 * 13% /100 = 3 713 руб.

6) Рассчитываем социальные платежи

28 560* 30 /100 = 8 568 руб.

8) Сумма на руки

28 560 – 3 713 = 24 847 руб.

Дебет 20 Кредит 70

- 28 560 – начислены отпускные Иванову за май;

Дебет 70 Кредит 68 субсчет «Расчеты по налогу с доходов физических лиц»

- 3 713 руб.

Дебет 20 Кредит 69

8 568 руб. – начислены социальные взносы

Дебет 70 Кредит 50-1

- 24 847 руб. – выплачены из кассы отпускные

Дебет 70 Кредит 68 «Расчет по налогу на доходы физических лиц»

- 3 713 руб. - удержан налог на доходы

Пример расчета выплат по временной нетрудоспособности:

Менеджер ООО «Админоф» Петров в апреле месяце 2016 г. находился на больничном, в течение 15 дней, с 1 по 15 апреля. Заработная плата за 2015 и 2014 год составила – 780 000 рубля, стаж работы 8 лет.

1) Находим средний дневной заработок (размер пособия по больничному листу в 2016 году рассчитывается путем деления заработка за 2015 и 2014 год на 730 и умножения на количество дней нетрудоспособности (с учетом ограничений кол-ва дней)).

780 000 / 730 = 1 068 руб. (предельная сумма оплаты больничного листа в 2016 году составляет 1 202,74 руб. в день (при100% среднего заработка)).

2) Так как рабочий отработал на данном месте свыше 8 лет, его размер по

непрерывному стажу работы составляет 100 %

1 068 * 100 / 100 = 1 068 руб.

3) Начисляем пособие по больничному листу, исходя из верхней границы

1 068*15=16 020 руб.

5) Рассчитываем налог НДФЛ

16 020 * 13 / 100 = 2 082 руб.

6) сумма на руки

16 020 – 2 082 = 13 938 руб.

В бухгалтерском учете организации назначению и выплату пособия отражают такими записями:

Дебет 26 Кредит 70

- 3 204 рубля – начислено пособие по временной нетрудоспособности за 3 дня за счет средств работодателя

Дебет 69 субсчет «Расчеты с ФСС по страховым взносам» Кредит 70

- 12 816 рублей – начислено пособие по временной нетрудоспособности за счет средств соцстраха

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

- 2 082 рубля – удержан НДФЛ с суммы пособия

Дебет 70 Кредит 50

- 13 938 рублей – выдано пособие работнику.

Пример удержаний:

Бухгалтер ООО «Админоф» на основании исполнительного листа удерживает 25 % дохода программиста Яковлева для выплаты алиментов (3 ребенка). Алименты пересылаются получателю по почте.

Оклад Яковлева – 40 000 руб. в месяц. При исчислении налога на доходы физических лиц Яковлев в 2016 г. пользуется стандартными налоговыми вычетами в размере 1 400 на первого и второго ребенка, и 3 000 руб. на третьего ребенка.

Сумма налога НДФЛ, удерживаемая с Яковлева, составит:

(40 000 – 5 800)*13% = 4 446 руб.

Социальные взносы:

40 000 * 30/100 = 12 000 руб.

Сумма дохода, с которого удерживаются алименты, составит:

40 000-4 446 = 35 554 руб.

Бухгалтер ООО «Админоф» должен удержать с Яковлева алименты в сумме:

35 554*0,5 = 17 777 руб.

Дебет 20 Кредит 70

- 40 000 – начислена заработная плата Яковлеву;

Дебет 20 Кредит 69-1-2

Дебет 20 Кредит 68 субсчет «Расчеты по социальным взносам»

- 12 000 – начислены социальные взносы;

Дебет 70 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц»

- 4 446 – удержан НДФЛ;

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным листам»

- 17 777 руб. – удержана сумма алиментов по исполнительному листу и расходы на их почтовый перевод;

Дебет 70 Кредит 50-1

- 17 777 – выдана из кассы зарплата Яковлеву (за вычетом суммы удержаний);

Дебет 76 субсчет «Расчеты по исполнительным листам» Кредит 57

- 17 777 – списана сумма алиментов после поступления уведомления об их получении взыскателем.

Схема записей хозяйственных операций по счету 70 «Расчеты с персоналом по оплате труда»

За июнь 2016 г.

Дебет (70) Кредит (70)

|

Кор. Счет |

Содержание операции |

Сумма руб. |

Кор. счет |

Содержание операции |

Сумма руб. |

|

Сальдо на 01.06.12 250 000 |

|||||

|

К50 |

Выплачена заработная плата, остаточная задолженность |

250 000 |

|||

|

Д20,23,25,26 |

Начислена заработная плата |

446 000 |

|||

|

К50 |

Выдан аванс за текущий месяц |

223 000 |

Д68 |

Удержан НДФЛ |

28 990 |

|

Сальдо на 30.06.12 251990 |

2.3 Разработка рекомендации по повышению эффективности форм и систем оплаты труда сотрудников ООО «Админоф»

Необходимо разработать более подходящую систему оплаты труда сотрудников.

Мероприятия, направленные на повышение мотивации, как способ управленческого воздействия, и увеличения прибыли:

-создать такую систему стимулирования, чтобы заработная плата сотрудников росла, но только за счет повышения эффективности их работы;

-увязать заработную плату каждого сотрудника с наиболее важными показателями: личными и корпоративными итогами по KPI с учетом их разной значимости:

-управлять динамикой роста заработной платы в соответствии с целями стимулирования;

-ввести справедливую и прозрачную систему материальных санкций за нарушение стандартов труда;

-контроль и управление зарплатой рентабельностью при использовании фонда оплаты труда;

-увеличение заработной платы результативным работников, избавление от недобросовестных работников;

-снизить зависимость заработной платы от внешних факторов, на которые работники не влияет, особенно в периоды спада продаж, то есть за выполнение плановых заданий он должен получать реально заработанную им плату;

-облегчить работу бухгалтера (который занимается начислением заработной платы), и начальников отделов;

-увеличить выручку и чистую прибыль, за счет дополнительной мотивации работников предприятия.

Основные компоненты новой системы оплаты труда, представлены на рисунке 2.4.

Рисунок 2.4 - Основные компоненты системы

Расчет зарплаты ведется по итогам выполнения плановых заданий, а не от потерявших свою актуальность объемов продаж и прочих мало зависящих от менеджера параметров ведения бизнеса.

Совершенствование методов внутрифирменного планирования

Возможность вести планирование и отчетность одновременно по нескольким параметрам с расстановкой их приоритетов. Управление продажами и стимулирование за результативность выполнения комплексного плана — полностью в руках Руководителя.

Экономически обоснованная взаимосвязь итогов и зарплаты

Алгоритм расчета зарплаты предусматривает возможность управлять зарплатной рентабельностью и подразделений, и предприятия в целом. Это, в свою очередь, дает дополнительные преимущества:

-руководитель застрахован от негативных последствий (незаслуженных выплат вознаграждений) при укрупненном планировании, в случаях ошибок в планировании т.п.;

-при перевыполнении плана экономия фонда ЗП (за счет разницы в темпах роста итогов и зарплаты) может поступать в резервный фонд для достойной оплаты труда персонала в неблагоприятные периоды;

-руководитель подразделения получает возможность в рамках своих полномочий часть экономии использовать для материального стимулирования своего персонала.

Плановая заработная плата сотрудника филиала ООО «Админоф», начисляемая за нормальную работу коррелируется с рыночной стоимостью труда.

После определения ставок, они структурируются в программе, данный процесс.

Структура ставки зависит от места должности в бизнес - процессе ООО «Админоф».

-чем яснее и материально эффективнее процесс работы сотрудника, тем выше сдельная составляющая заработной платы, и ниже повременная;

-чем более прямым и значительным является влияние сотрудника на выполнение того или иного плана, тем выше доля заработной платы, привязанная к выполнению этого плана;

-минимально применимая для стимулирования доля заработной платы, привязанная к одному из планов - 20%.

Начисление каждой составляющей ставки зависит от выполнения соответствующего комплексного плана по KPI.

KPI - это комплекс показателей достижения бизнес – целей. Данный показатель определяет степень вклада каждого сотрудника в достижение общей цели организации.

Заработная плата сотрудников ООО «Админоф» будет определять по 12 KPI:

- до 4-х показателей личного плана (количественные или качественные);

- до 4-х показателей плана подразделения (например, отдела продаж);

- до 4-х показателей плана другого подразделения.

Каждый фактор влияет как минимум на 15-20% заработной платы. Показатели имеют разные веса, в зависимости от отдела и должности, следовательно, эффективно использовать в одном периоде не более 5-7 показателей. Представленный набор KPI не является неизменным для сотрудника, а может меняться в зависимости от изменения целей и задач.

Кроме KPI, в ООО «Админоф», на размер заработной платы влияют: отработанное время, и санкции. Дополнительно оплачиваются внеплановые достижения и работа по совместительству.

Система не автоматизирует создание KPI, поскольку показатели должны быть привязаны к конкретной ситуации и к виду деятельности предприятия. Для ООО «Админоф» необходимо разработать определенные подходы к формированию KPI:

-цели сотрудника должны быть вкладом в цели всего подразделения. Например, каждый продавец – консультант должен продать определенное количество единиц товара, чтобы достигнуть общего плана отдела продаж, на конкретный период времени.

-показатель должен точно указывать на то, за что сотруднику необходимо доплачивать, например, превышения плана продаж, реализация неликвидного товара, и т.д.;

-поставленные планы каждого сотрудника, должны быть реально достижимыми в определенный (нормированный) промежуток времени, и соответствовать квалификации сотрудника.

Прямая зависимость заработной платы от выработки не удовлетворяет большинству задач стимулирования, главная претензия к линейной зависимости в том, что на разных «участках» выполнения плана требуются разные стимулы. Во внедряемой системе используется нелинейная зависимость, которая позволяет устанавливать любой «потолок» заработной платы, и любую минимальную выработку, что создает уникальную возможность стимулирования.

Внедряемая система предусматривает как линейную, так и управляемую нелинейную (прогрессивно – регрессивную) зависимость заработной платы от выполнения плана.

Нелинейная зависимость значительно усиливает стимул к выполнению и перевыполнению плана в определенном диапазоне. Нелинейная зависимость позволяет ввести ограничение на рост заработной платы при экстраординарном перевыполнении плана, которое, как правило, связанно с внешними факторами, а не деятельностью сотрудника.

Внедряемая система, позволит на предприятии ООО «Админоф», использовать уникальный алгоритм расчета: который позволит до 100% заработной платы сделать «переменной частью», и обеспечить, таким образом, ее динамичное изменение в зависимости от выполнения плана.

Гарантией является введение гарантированной величины заработной платы – оклада. Оклад используется в расчете, только в таком экстраординарном случае, когда из-за незначительного невыполнения плана начисленная заработная плата оказывается ниже оклада. В этом случае, программа начисляет специальную доплату, до уровня оклада. Особенность доплаты в том, что она начисляется «в долг» до следующего премирования. Руководитель может простить «долг», но будет знать о низкой производительности, конкретного сотрудника.

Внедряемая программа, позволяет применять санкции. Основной целью материальных санкций является не наказание, и тем более не возмещение ущерба, а предупреждение нарушений и ошибок, сокращение вероятности их повторения.

Программа позволяет сформировать справочник нарушения для каждого отдела, исходя из его специфики. Данный перечень для ООО «Админоф» следующий:

-требования трудового распорядка, пожарной безопасности, сохранение информационной безопасности, коммерческой тайны;

-нормативные требования исполнительской деятельности;

-профессионально – функциональные требования и нормы отделов и отдельных должностей, деловые взаимоотношения сотрудников, деловая культура.

Для каждого нарушения устанавливается диапазон депремий в зависимости от значимости этих нарушений в деятельности ООО «Админоф». Размер депремий определяется как процент от ставки (плановой заработной платы) виновного сотрудника. Конкретный размер депремии в определенном диапазоне устанавливает руководитель ООО «Админоф».

Для ООО «Админоф» стратегическими целями являются:

-получение прибыли;

-завоевание ведущих положений на рынке и их укрепление;

-формирование положительного имиджа.

В системе предусмотрена возможность контроля и управления зарплатой рентабельностью при использовании фонда оплаты труда подразделения:

-при разных формах оплаты труда отдельных работников (сдельно-регрессивной и премиальной) и различных итогах их работы, когда у одних рост ЗП опережает рост итога, а у других — отстает, в целом по подразделению уровень рентабельности зарплаты должен выдерживаться в заданном диапазоне. Это является одним из главных контрольных показателей работы подразделения.

Практика внедрения системы показывает:

В период освоения и совершенствования системы планирования рост зарплаты относительно итогов довольно динамичен.

А далее, в долгосрочной перспективе:

-хорошо работающим — Ставки (база расчета итоговой зарплаты) повышаются;

-динамика роста зарплаты, в соответствии с реалиями прошлых периодов, устанавливается все более и более оптимальной и для задач стимулирования, и для задач развития бизнеса.

Эффективность планирования по приоритетам можно показать на примере расчета заработной платы продавца - консультанта (табл.6).

Допустим, при Итоге, равном 100% = 260 000 руб., зарплата будет равна 26 000руб.

Таблица 2.4 - Эффективность планирования по приоритетам

|

Обычные продажи, руб. |

Новые продажи,руб. |

Обычные продажи, руб. |

Новые продажи, руб. |

||||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

||

|

100 |

120 |

40 |

20 |

100 |

80 |

40 |

60 |

||

|

Раньше: сумма продаж составила 120 + 20 = 140 |

Раньше: сумма продаж составила 80 + 60 = 140 |

||||||||

|

Теперь: приоритеты установлены, но не учтены |

Теперь: приоритеты установлены и учтены |

||||||||

|

К = 0,2 |

К = 0,8 |

К = 0,2 |

К = 0,8 |

||||||

|

И 1 = 120% х 0,2 = 24% |

И 2 = 50% х 0,8 = 40% |

И 1 = 80% х 0,2 = 16% |

И 2 = 150% х 0,8 = 120% |

||||||

|

Ик = 24% + 40% = 64% |

Ик = 16% + 120% = 136% |

||||||||

При таком подходе руководитель получает возможность эффективно управлять товарной, сбытовой, финансовой политикой предприятия, а не отдавать это на откуп исполнителям. В то же время сотрудники, максимально учитывающие приоритетные направления продаж, получают реальную возможность повысить свой заработок.

Через буквально два-три месяца после начала работы в новых условиях руководители служб продаж отмечают существенное повышение у продавцов качества планирования, ведения клиентской базы и т. д.

Это приведет к увеличению производительности труда на 20%, выручки и прибыли на 2% в год, в динамике на 3 года (по данным маркетинговых исследований, анализирующих торговые предприятия, использующих данную систему).

Вывод по главе. На ООО «Админоф» применяется повременно-премиальная система оплаты труда. Приведены примеры расчетов: заработной платы повременной; очередного отпуска; выплаты по временной нетрудоспособности; удержаний.

Предложена новая система заработной платы – с применением коэффициента трудового участия. Метод чрезвычайно эффективен не только как инструмент управления заработной платой, но и как инструмент совершенствования деятельности и управления персоналом на всех его уровнях: от рядовых исполнителей до высшего руководства.

3 Зарубежный опыт организации оплаты труда на предприятиях

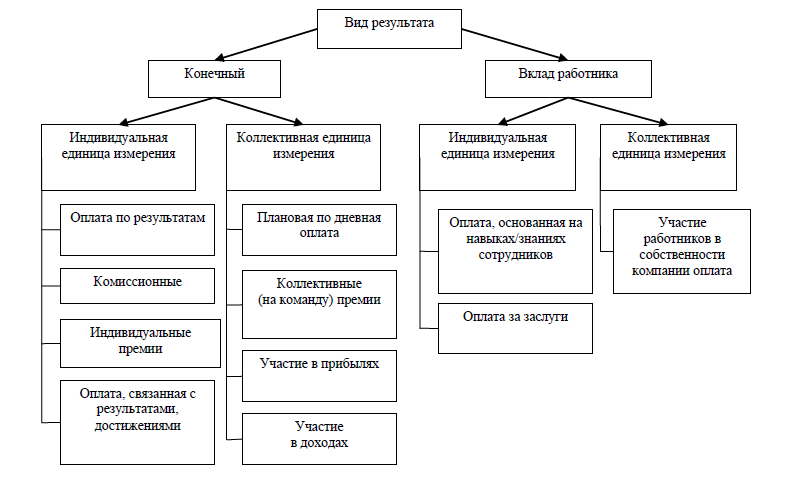

Зарубежные специалисты считают, что понятие оплаты труда включает в себя такие элементы как: количество труда, достижения, результаты труда, а следовательно, формирует достаточно широкий диапазон различных систем. Считается, что они изменяются в зависимости от определенной единицы результативности (индивидуальной или коллективной) и сущности результата, например, в форме конечного результата или вклада работника. Эти два показателя рассмотрены на (рис.1), в котором отражены системы, основанные на результате труда.

Рисунок 3.1 – Виды результата труда

Ярким примером применения систем, основанных на результате труда, является «гибкая» система оплаты труда на примере американских компаний.

Применение такой системы оплаты труда, по мнению большинства ученых-экономистов имеет четыре разновидности:

1. Участие в доходах. Вознаграждение работнику выплачивается с выполнением им производственного задания, которое может включать в себя также требования по повышению производительности труда, качества и культуры обслуживания, следовательно, доход в этом случае это разница затрат и результатов труда.

2. Участие в прибылях. В этом случае нанятые работники получают дифференцированное годовое вознаграждение из прибылей компании, выплачиваемое либо наличными, либо путем перечисления в пенсионный фонд, либо в форме акционерного капитала. Это является следствием коллективной заинтересованности рабочих, служащих и их работодателей в увеличении прибылей предприятия.

3. Единовременное вознаграждение. Вместо того чтобы регулярно повышать зарплату работникам, предприятия выплачивают своим работникам единовременные вознаграждения наличными за конкретное выполнение задания. В результате такой системы оплаты труда работники заинтересованы в выполнении установленных заданий, а руководство имеет возможность контролировать издержки производства за счет стабилизации заработной платы.

4. Плата за квалификацию и знания. С повышением квалификации наемных рабочих – растет заработная плата работников и служащих в зависимости от числа выполняемых заданий и качества их выполнения. Эта форма оплаты труда требует разработки систематической аттестации работников, создания условий для повышения их квалификации. Для того чтобы иметь высококвалифицированный персонал, компаниям необходимо повышать расходы на подготовку специалистов.

Вывод по главе. В результате анализа опыта зарубежных и отечественных ученых-экономистов относительно исследования организации оплаты труда на предприятиях можно сделать вывод, что применение гибких форм оплаты труда наиболее эффективно на небольших предприятиях или компаниях с численностью до 500 человек, где в результате быстро достигается снижение себестоимости и рост качества продукции.

Заключение

В работе достигнута основная цель - изучены теоретические, и практические аспекты использования различных форм и систем оплаты труда.

Решены следующие задачи исследования:

- рассмотрены основные понятия о трудовых ресурсах предприятия;

- изучены виды, формы и системы оплаты труда, порядок ее начисления;

- изучены нормативно-законодательные основы кадровой политики;

- проанализированы формы и системы оплаты труда на предприятии;

- разработаны рекомендации по повышению эффективности форм и систем оплаты труда сотрудников;

- рассмотрен зарубежный опыт организации оплаты труда на предприятиях.

Трудовые ресурсы на предприятии занимают важное место, так как работа любой организации невозможна без кадров. Если рассматривать крупные организации, заводы, предприятия нефтяной и газовой отрасли, то в данном случае от работников зависит качество продукции, соблюдение техники безопасности, охрана окружающей среды, и т.д. Даже если речь идет о заводе, на котором установлены нефтяные и газовые установки, все равно, следят за их работой, обслуживают, ремонтируют люди. Именно от их квалификации, добросовестности, внимательности зависят результаты деятельности компании.

Различают основную и дополнительную оплату труда. Основными формами оплаты труда являются повременная, сдельная и аккордная.

Один из основных документов, регламентирующих деятельность наемного сотрудника, и взаимоотношения с работодателем, это трудовой договор.

На ООО «Админоф» применяется повременно-премиальная система оплаты труда. Приведены примеры расчетов: заработной платы повременной; очередного отпуска; выплаты по временной нетрудоспособности; удержаний.

Предложена новая система заработной платы – с применением коэффициента трудового участия. Метод чрезвычайно эффективен не только как инструмент управления заработной платой, но и как инструмент совершенствования деятельности и управления персоналом на всех его уровнях: от рядовых исполнителей до высшего руководства.

В результате анализа опыта зарубежных и отечественных ученых-экономистов относительно исследования организации оплаты труда на предприятиях можно сделать вывод, что применение гибких форм оплаты труда наиболее эффективно на небольших предприятиях или компаниях с численностью до 500 человек, где в результате быстро достигается снижение себестоимости и рост качества продукции.

Библиографический список

- Трудовой кодекс Российской Федерации (ТК РФ) от 30.12.2001 № 197-ФЗ // Собрание законодательства РФ. – 2015. –№ 1 (ч. 1). –Ст. 3.

- Алавердов А.Р. Управление персоналом: учебное пособие / А.Р. Алавердов. – М.: МФПУ Университет, 2013. – 192 c. ISBN 978-5-4257-0143-5.

- Андреев В.И. Саморазвитие менеджера / В.И. Андреев. – М.: Дело, 2014. – 275 с. ISBN 978-5-93962-422-0.

- Анохин С.В. Современный менеджмент: стратегия на инновации / С.В. Внохин // Эксперт. – 2014. – № 6. – С. 44-45. ISBN 978-5-93962-423.

- Базаров Т.Ю. Управление персоналом. Практикум: учебное пособие для студентов вузов / Т.Ю. Базаров. – М.: ЮНИТИ-ДАНА, 2013. – 239 c. ISBN 978-5-238-01500-2.

- Балашов А.П. Основы менеджмента: учебное пособие / А.П. Балашов. – М.: Вузовский учебник, ИНФРА-М, 2013. – 288 c. ISBN: 978-5-9558-0267-1.

- Блэйк Р.Р., Мутон Д.С. Научные методы управления / Р.Р., Блэйк, Д.С. Мутон [пер. с англ. И. Ющенко]. – Киев: Вышейшая школа, 2013. – 274 с. ISBN: 978-5-9558-0268-2.

- Басовский, Л.Е. Менеджмент: учеб. пособие для студ. вузов, обуч. по экон. и упр. спец. / Л.Е.Басовский. - М.: ИНФРА-М, 2008. - 214 с. ISBN: 978-5-9558-0269-3.

- Бухалков М.И. Управление персоналом: развитие трудового потенциала: учебное пособие / М.И. Бухалков. – М.: НИЦ ИНФРА-М, 2013. – 192 c. ISBN: 978-5-16-005500-5.

- Бухалков М.И. Управление персоналом / М.И. Бухалков. – М.: ИНФРА-М, 2013. – 400 c. ISBN: 978-5-16-005500-8.

- Валигурский Д.И. Организация предпринимательской деятельности: учебник / Д. И. Валигурский. - 2-е изд.; перераб. и доп. - М.: Дашков и Ко, 2013. - 518 с. ISBN 978-5-394-02151-0.

- Веснин В.Р. Управление персоналом в схемах: учебное пособие / В.Р. Веснин. – М.: Проспект, 2013. – 96 c. ISBN 978-5-482-01717-3.

- Веснин В.Р. Управление персоналом: теория и практика: учебник / В.Р. Веснин. – М. : Проспект, 2014. – 688 с. ISBN: 978-5-392-00371-6.

- Герчиков В.И. Управление персоналом: работник - самый эффективный ресурс компании: учебное пособие / В.И. Герчиков. – М.: ИНФРА-М, 2013. – 282 c. ISBN 978-5-16-003198-9.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская и др. – М.: ТК Велби, Проспект, 2014. – 360 с. ISBN 5-238-00383-8.

- Дафт Ричард Л. Менеджмент: [перевод с английского] / Л. Дафт. – Питер, 2014. – 863 с. ISBN. 0 (англ.) .

- Дементьева А.Г. Управление персоналом: учебник / А.Г. Дементьева, М.И. Соколова. – М.: Магистр, 2015. – 287 c. ISBN 978-5-9776-0072-9.

- Казначевская Г. Б. Менеджмент: учебник / Г.Б. Казначевская. – Ростов-н-Дону: Феникс, 2013. – 452 с. ISBN 978-5-406-02344-0.

- Кибанов А.Я. Управление персоналом: учебное пособие / А.Я Кибанов. – М.: ИНФРА-М, 2013. – 238 c. ISBN 978-5-16-001973-4.

-

Алавердов А.Р. Управление персоналом: учебное пособие / А.Р. Алавердов. – М.: МФПУ Университет, 2013. – 192 c. ↑

-

Андреев В.И. Саморазвитие менеджера / В.И. Андреев. – М.: Дело, 2014. – 275 с. ↑

-

Анохин С.В. Современный менеджмент: стратегия на инновации / С.В. Внохин // Эксперт. – 2014. – № 6. – С. 44-45. ↑

-

Базаров Т.Ю. Управление персоналом. Практикум: учебное пособие для студентов вузов / Т.Ю. Базаров. – М.: ЮНИТИ-ДАНА, 2013. – 239 c. ↑

-

Балашов А.П. Основы менеджмента: учебное пособие / А.П. Балашов. – М.: Вузовский учебник, ИНФРА-М, 2013. – 288 c. ↑

-

Блэйк Р.Р., Мутон Д.С. Научные методы управления / Р.Р., Блэйк, Д.С. Мутон [пер. с англ. И. Ющенко]. – Киев: Вышейшая школа, 2013. – 274 с. ↑

-

Басовский, Л.Е. Менеджмент: учеб. пособие для студ. вузов, обуч. по экон. и упр. спец. / Л.Е.Басовский. - М.: ИНФРА-М, 2008. - 214 с. ↑

-

Бухалков М.И. Управление персоналом: развитие трудового потенциала: учебное пособие / М.И. Бухалков. – М.: НИЦ ИНФРА-М, 2013. – 192 c. ↑

-

Трудовой кодекс Российской Федерации (ТК РФ) от 30.12.2001 № 197-ФЗ // Собрание законодательства РФ. – 2015. –№ 1 (ч. 1). –Ст. 3. ↑

-

Валигурский Д.И. Организация предпринимательской деятельности: учебник / Д. И. Валигурский. - 2-е изд.; перераб. и доп. - М.: Дашков и Ко, 2013. - 518 с. ↑

-

Кибанов А.Я. Управление персоналом: учебное пособие / А.Я Кибанов. – М.: ИНФРА-М, 2013. – 238 c. ↑

- Организация кассовой работы в банке .

- Роль финансового менеджмента в повышении финансовой устойчивости организации (АО«Метровагонмаш»)

- Понятие, виды и правовой режим ценных бумаг (Становление правового регулирования рынка ценных бумаг в России в дореволюционный и советский периоды)

- Понятие и виды ценных бумаг (Становление правового регулирования рынка ценных бумаг в России в дореволюционный и советский периоды)

- Контроль за профессиональной деятельностью нотариуса (Понятие и формы контроля за деятельностью нотариусов и Процедуры осуществления отдельных форм внесудебного контроля за деятельностью нотариусов)

- Различные способы представления данных в информационных системах. (Принципы представления данных в компьютере)

- История развития средств вычислительной техники.(Первое поколение вычислительной техники)

- Управление рабочим стрессом: индивидуальные и организационные методы на примере ООО «Новая столица

- Влияние кадровой стратегии на работу службы персонала (Понятие, значение, основное содержание и виды кадровой стратегии организации)

- Защита права собственности (Понятие права собственности0

- Разработка устава проекта («Смотритель» )

- Автоматизация складского учета (Характеристика предприятия и его деятельности)