Формирование и использование финансовых ресурсов некоммерческих организаций (УФНС по Орловской области)

Содержание:

ВВЕДЕНИЕ

В нашем современном мире закрепилось довольно много различных некоммерческих организаций (далее НКО). Суть НКО состоит в осуществлении деятельности, с которой организация не получает прибыль. Например: благотворительный фонд. Данный вид НКО существует за счет пожертвование, и не получает абсолютно никакой прибыли. Сотрудники данного вида НКО исполняют свои обязанности на бескорыстных началах.

Соответственно государство задумалось, каким образом данным организациям осуществлять уплату налога, если они формально ничего не производят, не реализуют и не получают прибыли.

Целью данной курсовой работы является изучение формирования и использования финансовых ресурсов некоммерческой организации на примере УФНС России по Орловской области.

Задачи для выполнения данной курсовой работы являются:

- изучение теоретических аспектов на тему финансирования и структуры финансов некоммерческой организации;

- изучение нормативно-правового регулирования НКО;

- изучить характеристику УФНС России по Орловской области;

- проанализировать процесс формирования финансовых ресурсов УФНС России по Орловской области;

- проанализировать использование финансовых ресурсов УФНС России по Орловской области;

- изучить основные направления совершенствования и использования финансовых ресурсов в бюджетной системе;

- изучить перспективы зарубежного опыта по внедрению программно-целевого бюджетирования;

- изучить процесс совершенствования нормативно-законодательной базы регулирования финансов НКО.

Объектом исследования данной курсовой работы являются финансы НКО. Предметом исследования данной курсовой работы является процесс формирования и использования финансов на примере УФНС России по Орловской области.

Для написания данной курсовой работы использовались нормативные документы, регулирующие деятельность НКО, Налоговый Кодекс РФ, учебная литература, статьи из научных журналов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

1.1 Понятие и содержание финансов некоммерческих организаций

Некоммерческий сектор и организации, его составляющие, занимают значительную долю в российской экономике. На 30 декабря 2017 г. Минюстом зарегистрировано 225 тыс. 489 некоммерческих организаций, их которых 14,7 % функционирует в Москве, 6,6 % - в Московской области, 5,4 % - Санкт-Петербурге, 2,6 % - в Краснодарском крае. По направлениям деятельности среди зарегистрированных НКО 11,4 % - профсоюзные организации, 12,6 % - религиозных организаций, 9,8 % - некоммерческие и общественные фонды, 9,4 % - автономные некоммерческие организации и др. В общей сложности в организациях, относящихся к некоммерческим, трудятся 670 тыс. человек.

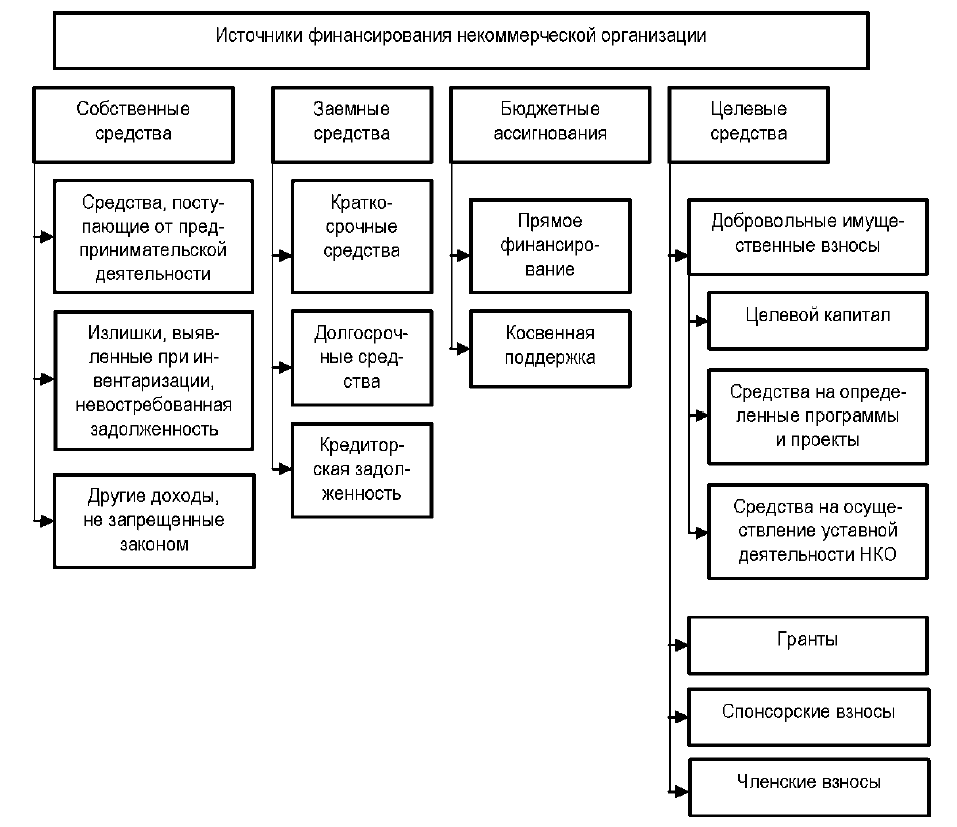

Источники финансирования некоммерческих организаций и их структуру представим в виде рисунка 1.

Рисунок 1 - Структура источников финансирования некоммерческой организации

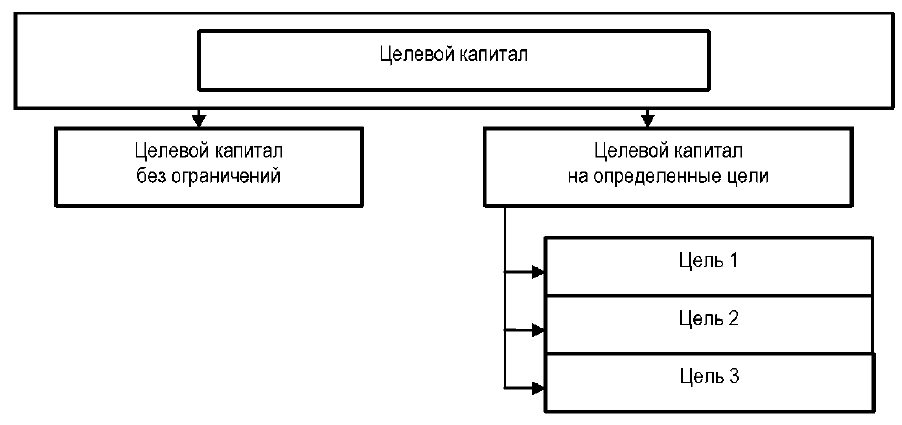

В Российской Федерации единственной формой инвестирования средств в эндаументы выступают денежные средства, и только уже существующий целевой капитал можно пополнять за счет иных активов: недвижимого имущества, ценных бумаг, дивидендов, иных доходов. Однако, зачастую целевые капиталы некоммерческих организаций фактически так и остаются сформированными только лишь за счет денежных средств.

В зависимости от целей, определенных договором пожертвования или завещанием, некоммерческая организация может создавать несколько целевых капиталов, что можно увидеть из рисунка 2.

Рисунок 2 - Структура целевого капитала некоммерческой организации

В России зарегистрировано более 110 фондов целевого капитала, из которых около 50 принадлежат образовательным организациям. Общая же сумма размещенных в целевых капиталах некоммерческих организаций денежных средств, составляет порядка 24 млрд. руб.

В России сегодня в качестве основного механизма благотворительности выступает прямая передача денежных средств непосредственно благополучателям. В качестве альтернативной формы необходимо внедрение принципиально нового для потенциальных доноров механизма оказания поддержки - формирование целевых капиталов (эндаументов) в рамках определенной территории, то есть создание некой структуры в форме специальных Фондов развития отдельных направлений некоммерческого сектора региона (Фонд развития спорта, культуры, искусства и т.д.). И уже через данные фонды на поддержку социальной жизни региона должны будут направляться денежные ресурсы.

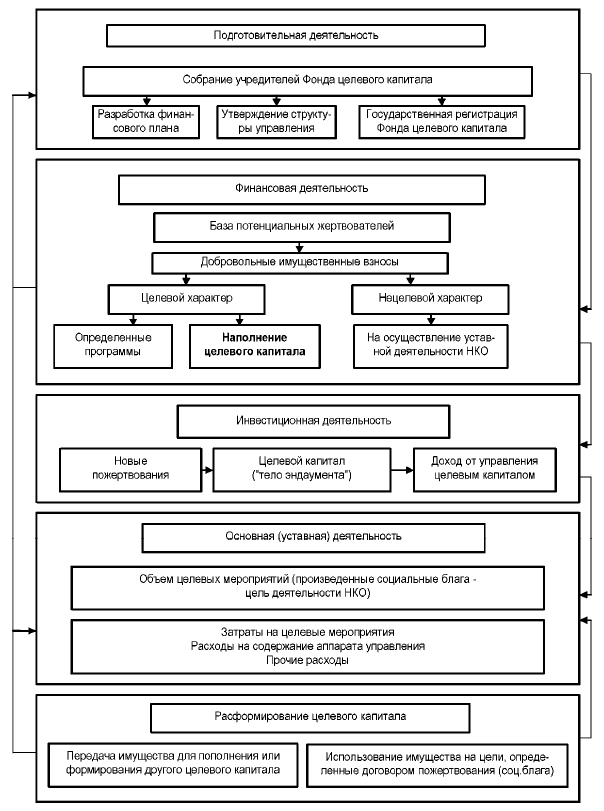

Данный подход управления целевым капиталом некоммерческой организации может базироваться на следующей модели движения целевых финансовых ресурсов (рис. 3).

Рисунок 3 - Предлагаемая модель управления целевыми финансовыми ресурсами некоммерческой организации

В представленной модели верхний сегмент показывает подготовительный процесс, то есть мероприятия, необходимые непосредственно для формирования целевого капитала. Второй сегмент представляет процесс финансовой деятельности, поскольку для привлечения денежных средств необходима систематическая работа с жертвователями. Третий сегмент - непосредственно инвестиционная деятельность.

Связь третьего и четвертого сегментов определяет момент направления дохода на уставную деятельность некоммерческой организации. Центральный сегмент показывает уставную деятельность некоммерческой организации, результатом которой являются социально значимые блага. И пятый, последний, сегмент показывает деятельность по расформированию целевого капитала [4].

Представленная на рисунке 3 модель позволяет проанализировать финансовую деятельность некоммерческой организации, а также оценить эффективность управления ее финансовыми ресурсами. Предлагаемая модель может быть применена в отношении фондов развития региона, а также в случае создания эндаумента вуза или другой некоммерческой организации [3].

Функционирование в регионе предлагаемых фондов развития позволяет давать следующие преимущества:

- создание единого эндаумента, в котором будут аккумулироваться целевые средства, доходы от которых могут выступить значительным дополнением к доходам некоммерческих организаций;

- фонды будут поддерживать небольшие коллективы, которые не могут создать собственный целевой капитал;

- осуществлять финансовую поддержку инноваций в различных областях некоммерческого сектора: культурно-просветительская, образовательная, спортивная деятельность, театральное искусство и др.;

- проводить экспертизу законодательных инициатив, выдвигаемых некоммерческим сектором;

- консультировать представителей НКО и граждан по вопросам создания, развития и устойчивости некоммерческих организаций;

- осуществлять социальное партнерство в регионе, а также международное сотрудничество [3].

В пределах своей компетенции законодательные органы разных уровней могут оказывать финансовую и экономическую поддержку некоммерческим организациям в различных формах, в том числе:

а) предоставление льгот по уплате налогов и сборов и платежей НКО, созданным в образовательных, научных, благотворительных и культурных целях, развития физической культуры и спорта, охраны здоровья граждан;

б) освобождать от платы за пользование государственным и муниципальным имуществом, как частично, так и полностью;

в) размещать на конкурсной основе государственные и муниципальные заказы среди некоммерческих организаций;

г) предоставлять физическим лицам и организациям, оказывающим поддержку некоммерческим организациям, льготы по уплате налогов.

В организации финансовой деятельности НКО важным моментом являются также:

- предоставление возможности ведения предпринимательской деятельности законодательно и на основании решения собрания учредителей, участников, членов;

- наличие за результаты хозяйственной деятельности субсидиарной материальной и финансовой ответственности ее учредителей, участников, членов;

- в случае выхода учредителей из НКО, необходимость возврата им внесенных при создании организации материальных и финансовых средств.

Финансовое регулирование НКО со стороны государства может выступать в качестве одного из источников формирования ее финансовых ресурсов. Государственное финансовое регулирование некоммерческих организаций - это совокупность применяемых государством форм и методов с целью формирования финансовых ресурсов, осуществляемое путем прямого либо косвенного финансирования через соответствующую финансовую поддержку.

В качестве инструментов прямого государственного финансирования деятельности НКО могут выступать: прямое финансирование из бюджетов разных уровней; размещение государственного заказа; участие в грантах; выполнение государственных контрактов; софинансирование [2].

В качестве косвенных инструментов государственной финансовой поддержки НКО могут выступать: льготное кредитование некоммерческих организаций; применение льготных налоговых режимов, предоставление налоговых льгот; финансовая помощь при формировании материально-технической базы НКО и т.д. [10].

Существует ряд особенностей при оказании НКО государственной финансовой поддержки:

оказывается такая поддержка некоммерческим организациям в соответствии с законодательством, определяющим ее формы и методы, особенности предоставления такой поддержки, однако для ее получения организация должна соответствовать, например, таким критериям, как приоритетное право на государственную финансовую поддержку;

как правило, предоставление государственной финансовой поддержки носит целевой характер: субсидии, гранты, бюджетные средства выделяются на определенные цели, и некоммерческая организация за целевой характер их использования несет ответственность;

государство может использовать также косвенные методы поддержки, направленные на сокращение расходов, например, льготы по налогам, кредитам;

финансирование ряда некоммерческих организаций в России осуществляется практически полностью за счет бюджетных источников, как правило, это бюджетные учреждения, которые ведут свою деятельность на основе системы государственного заказа.

На современном этапе сектор некоммерческих организаций в РФ находится только на стадии становления, поэтому государственная финансовая поддержка выступает важным источником его развития.

Результатом проведенного издательской группой «ДИС» в 2015 году опроса становится вывод о необходимости развития механизмов государственной поддержки. Структурно ответы по поводу наиболее предпочтительных форм государственной поддержки представлены в таблице 1.

Таблица 1 - Желаемые формы поддержки НКО со стороны органов власти

|

№ |

Формы поддержки |

% |

|---|---|---|

|

1 |

Финансовая поддержка НКО (субсидии, льготы) |

47 |

|

2 |

Ресурсная поддержка (аренда помещений, земель, рекламные площади) |

22 |

|

3 |

Административная поддержка (правовое регулирование, устранение препятствий, диалог между НКО и органами государственной власти) |

20 |

|

4 |

Информационная поддержка (консультации, обучение) |

14 |

|

5 |

Оптимизация организации конкурсов, государственного заказа |

10 |

|

6 |

Не нуждается в поддержке во стороны органов власти |

47 |

|

7 |

Затруднились ответить |

11 |

Общая сумма весов приведенных в таблице 1 ответов составляет больше 100 %, поскольку респонденты могли выбирать несколько вариантов ответов. Из результатов исследования можно сделать вывод, что основной формой поддержки со стороны государственных органов некоммерческие (социальные) предприниматели видят финансовую поддержку - 47 % от общего количества респондентов. В качестве желаемых видов финансовой поддержки, чаще всего звучали: льготное кредитование и налогообложение, льготы на аренду помещений и оплату коммунальных услуг; предоставление субсидий [8, 9].

1.2 Источники финансирования НКО

Законодательством РФ предусмотрено несколько видов источников внешнего финансирования НКО, представленных на рисунке

В законодательстве также обращается внимание на то, что государственная финансовая поддержка в форме льгот и по налогам и сборам носит общий, а не индивидуальный характер [11].

Рисунок 4 – Источники внешнего финансирования некоммерческих организаций

Конкурс президентских грантов впервые он состоялся в 2005 г., и проводится на основании распоряжения главы государства. В 2016 г. общий денежный фонд грантов составил 2 млрд. 698 млн. руб., победителями стали 347 НКО, было отобрано 1,2 тыс. проектов. В 2017 г. на поддержку некоммерческих неправительственных организаций, реализующих проекты в социальной сфере и в сфере защиты прав и свобод человека, из федерального бюджета было выделено 4 млрд. 228 млн. 200 тыс. руб., поддержку получили 1,4 тыс. проектов НКО из 78 субъектов РФ. Всего в 2017 г. грантовая поддержка НКО составила почти 6 млрд. руб. [7]. В 2016 г. финансовая господдержка институтов гражданского общества в России составила около 10 млрд. руб. Финансирование некоммерческих структур через президентские гранты увеличилось более чем в три раза, для реализации социально значимых проектов было выделено более 3 млрд. 200 млн. руб.

Таким образом, на современном этапе развития некоммерческого сектора государственная финансовая поддержка некоммерческих организаций играет существенную роль в формировании их финансовых ресурсов. Такая поддержка может быть реализована в различных формах, а состав и особенности их применения определяют эффективность государственной поддержки некоммерческих организаций. Применение системного подхода к финансовому управлению в некоммерческой организации позволит значительно упростить решение возникающих спорных вопросов, анализировать сложившуюся ситуацию быстрее, принимать более эффективно управленческие решения, а также обосновывать их.

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

2.1 Характеристика УФНС по Орловской области

Управление Федеральной налоговой службы по Орловской области является территориальным органом Федеральной налоговой службы РФ и входит в единую централизованную систему налоговых органов.

Главной задачей данной структуры является контроль полноты поступления налогов в бюджеты всех уровней во всех налоговых инспекциях области. Показатели эффективности деятельности Управления ФНС Задачу по обеспечению доходами федерального, регионального и местного бюджетов можно выполнить при обеспечении квалифицированными и ответственными сотрудниками.

Большое влияние на производительность труда Управления оказывает возраст, стаж работы и уровень образования сотрудников. Исходя из этого, была проведена классификация кадровых сотрудников по возрасту, стажу, уровню образования (таблица 2).

Таблица 2. Кадровый состав сотрудников по возрасту, стажу и уровню образования

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|||

|

кол-во, чел. |

уд. вес, % |

кол-во, чел. |

уд. вес, % |

кол-во, чел. |

уд. вес, % |

|

|

По стажу |

||||||

|

До 1 года |

8 |

6,2 |

8 |

6,3 |

7 |

4,9 |

|

От 1 до 3 лет |

25 |

19,4 |

18 |

14,3 |

24 |

16,9 |

|

От 3 до 4 лет |

41 |

31,8 |

40 |

31,7 |

54 |

38,1 |

|

Свыше 4 лет |

55 |

42,6 |

60 |

47,6 |

57 |

40,1 |

|

Всего |

129 |

100,0 |

126 |

100,0 |

142 |

100,0 |

|

Уровень образования |

||||||

|

Высшее |

86 |

66,6 |

82 |

65,0 |

104 |

73,2 |

|

Два высших образования |

31 |

24,6 |

32 |

250 |

30 |

21,1 |

|

Среднее |

12 |

9,3 |

12 |

10,0 |

8 |

5,7 |

|

Всего |

129 |

100,0 |

126 |

100,0 |

142 |

100,0 |

Источник: официальный сайт ФНС РФ

За анализируемый период наибольшую долю трудовых ресурсов по УФНС занимают главные государственные налоговые инспекторы. Большой текучести кадров в Управлении не наблюдается. Из приведенных данных можно сказать, что в УФНС наибольшую долю работников по возрасту составляют лица в возрасте от 25-35 лет, но этот показатель за анализируемый период не имеет явной тенденций к увеличению. Сотрудники со стажем свыше 4 лет занимают лидирующую позицию и этот показатель в незначительной степени уменьшился: в 2015 году данный показатель составлял 42,6%, а в 2017 году - уменьшился до 40,1%. Наибольшую долю занимают, сотрудники с высшим уровнем образования и на конец отчетного года этот показатель составил 73,2%.

Эффективность работы обусловлена также количественным составом налогоплательщиков. Юридические лица платят большее количество налогов, в то время как физические лица производят уплату по уведомлениям налоговых органов. И в том и в другом случае требуются значительные временные и материальные затраты налоговиков.

Рассмотрим состав и количество налогоплательщиков Орловской области в таблице 2.

Таблица 3. Состав налогоплательщиков, ед.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., (+; –) |

|

Юридические лица |

15832 |

15979 |

15927 |

95 |

|

Индивидуальные предприниматели |

20366 |

17827 |

17485 |

-2881 |

|

Физические лица |

556982 |

556325 |

656264 |

99282 |

|

Всего |

593180 |

590131 |

689676 |

96496 |

Источник: официальный сайт ФНС РФ

На 1 января 2017 года в Управлении состоит на налоговом учете 15927 организаций, что больше уровня 2015 года на 95 юридических лиц (на 1 января 2015 года на учете состояло 16359 организаций); в 2017 году 17485 индивидуальных предпринимателей, что меньше уровня 2015 года на 2881 ед. (на 1 января 2015 года на учете состояло 21309 индивидуальных предпринимателей). Незначительное увеличение стоящих на учете юридических лиц произошло по причине реорганизации муниципальных учреждений (в форме присоединения образовательных учреждений). Индивидуальные предприниматели массово прекращают деятельность в связи с увеличением минимального размера оплаты труда, в результате чего вырастают суммы страховых платежей в Пенсионный фонд РФ и Фонд социального страхования РФ.

2.2 Анализ формирования финансовых ресурсов бюджетного учреждения на примере УФНС по Орловской области

Основным источником денежных средств УФНС России по Орловской области является федеральный бюджет. УФНС России по Орловской области является бюджетной организацией, которая находится в подчинении Федеральной налоговой службы и Министерства Финансов.

В конце каждого года сотрудники отдела бухгалтерии УФНС России по Орловской области составляют бюджетный план по доходам и расходам на будущий период (год). Данный план утверждается в вышестоящих ведомствах и спускается обратно на региональные уровни УФНС России. В начале наступившего года из федерального бюджета выделяются денежные средства на обеспечение деятельности УФНС России.

Рассмотрим структуру и динамику доходов УФНС России по Орловской области.

Таблица 4. Анализ доходов УФНС России по Орловской области за 2015-2017 гг., руб.

|

Наименование показателя |

2015 г. |

2016г. |

2017г. |

Изменение за 2015-2017 год |

|

|

(+;-) |

Темп роста, % |

||||

|

Рассчитывается как 2017 к 2015 |

Рассчитывается как 2017 к 2015 |

||||

|

Доходы |

39919267,04 |

105954975,49 |

4720386,25 |

-35198881 |

-745,678 |

|

Доходы от операций с активами |

-1957807,12 |

152232,23 |

-26703679,07 |

-24745872 |

92,6684 |

|

Прочие доходы |

41877074,16 |

105802743,26 |

31424065,32 |

-10453009 |

-33,2643 |

Согласно таблице, доходы УФНС России по Орловской области в 2017 году уменьшились на сумму -35198881 руб. или на 754,678% по отношению к 2015 году. Данный показатель имеет такую резкую отрицательную динамику в связи с экономическим кризисом с 2016 года. В процессе экономического кризиса были в несколько раз уменьшено государственное финансирование, отчего и наблюдается резкое падение доходов УФНС России по Орловской области.

2.3 Анализ использования финансовых ресурсов бюджетного учреждения на примере УФНС по Орловской области

Использование бюджетных средств УФНС России по Орловской области осуществляет на собственные нужны, в частности выплата заработной платы сотрудникам, приобретение канцелярских принадлежностей, офисной техники, обслуживание здания Управления, оплата коммунальных платежей, обслуживание автомобилей, принадлежащих УФНС России по Орловской области.

Таблица 5. Анализ расходов УФНС России по Орловской области за 2015-2017 гг., руб.

|

Наименование показателя |

2015 г. |

2016г. |

2017г. |

Изменение за 2015-2017 год |

|

|

(+;-) |

Темп роста, % |

||||

|

Рассчитывается как 2017 к 2015 |

Рассчитывается как 2017 к 2015 |

||||

|

Расходы |

404593241,38 |

254464089,32 |

272103173,97 |

-132490067 |

-48,7 |

|

Оплата труда и начисления на выплаты по оплате труда |

19184651,91 |

21175191,77 |

21833010,80 |

2648358,89 |

12,2 |

|

Приобретение работ, услуг |

186845649,57 |

154464076,87 |

140927579,53 |

-45918070 |

-32,6 |

|

Безвозмездные перечисления организациям |

161299237,78 |

47026479,21 |

97924656,35 |

-63374581 |

-64,7 |

|

Социальное обеспечение |

0 |

0 |

199060,47 |

199060,47 |

100 |

|

Расходы по операциям с активами |

37047234,81 |

31121987,34 |

10854939,88 |

-26192295 |

-241,3 |

|

Прочие расходы |

216465,01 |

676354,13 |

363926,94 |

147461,93 |

40,6 |

На основании данной таблицы можно сделать вывод, что расходы учреждения уменьшились на -132490067 руб. или на 48,7%. Основные статьи расходов, по которым сократилось государственное финансирование это:

- приобретение работ и услуг уменьшилось на -45918070 руб. или на 32,6%;

- безвозмездные перечисления организациям уменьшилось на -63374581 руб. или на 64,7%.

Под безвозмездным перечисление организациям подразумевается помощь, которую оказывало Управление детским домам города (благотворительность).

Рассматривая соотношение доходов и расходов УФНС России по Орловской области можно сделать следующий вывод, что в целом чистый операционный результат составил в 2017 г. (-97291159,6), что на -36,4% ниже, чем в 2015г., это учитывая бюджетные и внебюджетные средства.

Таблица 6. Анализ чистого операционного результата УФНС России по Орловской области за 2015-2017 гг., руб

|

Наименование показателя |

2015 г. |

2016г. |

2017г. |

Изменение за 2015-2017 год |

|

|

(+;-) |

Темп роста, % |

||||

|

Рассчитывается как 2017 к 2015 |

Рассчитывается как 2017 к 2015 |

||||

|

Чистый операционный результат |

-364673947,34 |

-148509113,83 |

-267382787,72 |

-97291159,6 |

-36,4 |

Основной целью анализа эффективности использования финансовых ресурсов УФНС России по Орловской области. Данный анализ необходим для своевременного определения и оперативного предотвращения финансовых трудностей организации.

На практике существует несколько методов проведения данного анализа:

- Расчет рентабельности организации

- Расчет финансовых коэффициентов

- Оценка стоимости имущества

- Оценка структуры и движения капитала предприятия

Самыми распространенными в практическом применении являются два метода: расчет рентабельности и расчет финансовых показателей.

Для проведения анализа эффективности использования финансовых ресурсов Управления финансов мы применим анализ методом расчета рентабельности.

Для этого нам необходимо рассчитать несколько коэффициентов:

- Рентабельность собственного капитала;

- Рентабельность текущих активов.

Рентабельность собственного капитала:

Формула:

Рск = Чпр/СобКап (1)

где Чпр – чистая прибыль

СобКап – собственный капитал

Расчет:

Рск (2015) = 1953,52/12,63=154,6

Рск (2016) =3843,59/15,59=246,5

Рск (2017) =18905,99/23,04=820,5

Расчет рентабельности собственного капитала показал высокий процент рентабельности. Это означает, что Управление финансами является в очень высокой степени обеспеченной собственными средствами.

Рентабельность текущих активов:

Формула:

Рск = Чпр/Расходы (2)

Расчет:

Рск (2015) = 1953,52/11923,48=0,16

Рск (2016) =3843,59/12259,11=0,3

Рск (2017) =18905,99/13605,74=1,4

Расчет рентабельности текущих активов показал нестабильный результат рентабельности. Но если рассматривать данный показатель в динамике, то видна положительная тенденция роста, следовательно рост рентабельности текущих активов присутствует, а это значит, что УФНС России по Орловской области становится более устойчивой в финансовом плане.

Проведенный нами небольшой анализ эффективности использования финансовых средств в УФНС России по Орловской области можно сделать вывод, что данная организация осуществляет свою финансовую деятельность в достаточной мере эффективно.

К путям повышения финансовой устойчивости данной организации можно отнести следующие:

- пересмотреть штата сотрудников, убрать дублирующиеся должности – экономия на заработной плате;

- Проводить финансовый анализ с периодичностью раз в полгода, данная мера поможет своевременно определить существующие проблемы в организации;

- Усиление законодательной базы, регулирующей деятельность бюджетных учреждений;

Создание внутри организации структурного подразделения, осуществляющего контроль за исполнением бюджета организации в течение отчетного года, а так же осуществления контроля за статьями расходов бюджетных средств, с целью исключения коррупционных моментов, в частности осуществлять усиленный контроль за проведением закупок по федеральному закону 44-ФЗ.

ГЛАВА 3. РАЗРАБОТКА НАПРАВЛЕНИЙ И ПЕРСПЕКТИВ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

3.1 Направления совершенствования механизма формирования и использования финансовых ресурсов в бюджетной сфере

По проведенному анализу финансовой - хозяйственной деятельности УФНС России по Орловской области и произведенным расчетам показателей финансового состояния данного предприятия мы сделали вывод, что осуществляемая деятельность приносит достаточный доход для покрытия собственных расходов. Так же очень сильным источником финансирования данной организации является федеральный бюджет, который выделяет субсидии и оказывает материальную поддержку государственных программ реализуемых в УФНС России по Орловской области . Расчетные показатели так же указали на стабильную финансовую устойчивость предприятия.

Для того, чтобы УФНС России по Орловской области не потеряло свою финансовую устойчивость и соответственно не понизило рентабельность, необходимо разработать программу с перечнем мероприятий, которые помогут предупредить ситуации с потерей финансовой устойчивости предприятия.

Основной упор данных мероприятий будет делать на эффективное расходование бюджетных средств, так как данная организация является бюджетной.

С целью повышения эффективности расходования бюджетных средств в УФНС России по Орловской области мы разработали следующие мероприятия:

- Усиление законодательной базы, регулирующей деятельность бюджетных учреждений.

- Создание внутри организации структурного подразделения, осуществляющего контроль за исполнением бюджета организации в течение отчетного года, а так же осуществления контроля за статьями расходов бюджетных средств, с целью исключения коррупционных моментов, в частности осуществлять усиленный контроль за проведением закупок по федеральному закону 44-ФЗ.

- Разработать внутренний стратегический план мероприятий по оптимизации бюджета организации. В рамках данного плана организации необходимо:

- пересмотреть лимиты выделяемых бюджетных средств и исключить из них неэффективные статьи расходов;

- пересмотреть затраты, осуществляемые организацией в сфере муниципальных закупок;

В данном пункте обязательно необходимо осуществлять контроль за деятельностью предприятия в сфере государственных закупок. Необходимо контролировать реальные суммы, правомерность закупок с целью исключения неэффективного расходования бюджетных средств, и устранения коррупционных моментов.

- пересмотреть штатное расписание организации, привесит его в соответствие;

Подобное мероприятие позволит сэкономить денежные средства по статье расходов на заработную плату, и деятельность организации будет осуществляться эффективней, если за одно и то же поручение не будет отвечать несколько человек, а все будет сосредоточено в руках одного специалиста. Под упразднением штатного расписания понимают выявление дублирующих и неэффективных должностей. Например, для небольшой организации в структурном подразделении бухгалтерии достаточно будет двух сотрудников, остальные принятые сотрудники в данное структурное подразделение будут считаться неэффективными и только увеличат расходование бюджетных средств.

- пересмотреть критерии хозяйственной деятельности.

В данном пункте подразумевается сокращение расходов на обслуживание здания предприятия и автотранспортных средств. Например, установить в здании организации энергосберегающие лампы, в дневное время выключать освещение в кабинетах и коридорах, что позволит сократить расходы на электроэнергию. Так же как способ сокращения расходов: рациональное использование ресурсов компьютера, принтера, бумаги и др.

При реализации предложенных нами мероприятий по повышению финансовой устойчивости необходимо эффективно реализовать работу всего предприятия и точно следовать всем пунктам разработанного стратегического плана.

3.2 Перспективы использования зарубежного опыта по внедрению программно-целевого бюджетирования

Мировой опыт стран с развитой бюджетной системой (США, Канада, Великобритания, Австралия, Франция, Швеция) показал, что масштабное применение программно-целевого бюджетирования является полезным инструментом для повышения эффективности и прозрачности использования государственных средств, усиления ответственности при их расходовании.

Соединенные Штаты Америки имеют наиболее богатый опыт программно-целевого бюджетирования. Впервые о законодательном закреплении понятий программного бюджетирования (при наличии уже достаточно сформированной к тому времени практики) было объявлено именно в США в 1965 г. В дальнейшем аналогичные реформы были проведены в большинстве развитых, а также во многих «переходных» и развивающихся странах. Однако их результаты оказались неоднозначными.

Наряду с общепризнанными достижениями (например, в США, Великобритании, Канаде, Австралии, Франции, Швеции) во многих случаях связанные с реформами ожидания не оправдались. В качестве основной причины таких различий, как правило, называют необходимость «встраивания» программного бюджета в систему управления общественными финансами и государственного управления в целом, состояние и развитие которых, в свою очередь, зависит от множества фундаментальных, но «трудно уловимых» факторов - от политической системы до культурных традиций. Бюджет США формируется по 19 функциям, в рамках каждой функции выделяются направления расходов, которые в свою очередь распределяются по программам.

Особенность программного бюджетирования в США на современном этапе заключается в том, что программный бюджет не утверждается законом о бюджете (законами об ассигнованиях). В ежегодно принимаемых Конгрессом 13 актах об ассигнованиях утверждаются объемы бюджетных обязательств, которые ведомства могут брать на себя в течение периода, установленного соответствующим актом об ассигнованиях (эти периоды могут выходить за пределы бюджетного года). Программный бюджет США планируется на десятилетний период. Каждое агентство составляет бюджет, ориентированный на результат, в котором стратегические, долгосрочные и краткосрочные цели увязаны с ожидаемыми расходами на их достижение. Закон о достижении результатов от 1993 года требует, чтобы федеральные министерства и ведомства ежегодно представляли стратегические планы, годовые планы деятельности и ежегодные отчеты об исполнении программ. В отчетах о результатах деятельности осуществляется сравнение достигнутых показателей социальной эффективности с запланированными. В случае несовпадения органы исполнительной власти обязаны объяснить причины этого и определить мероприятия, которые позволят достигнуть ранее запланированных показателей. Кроме того, органы исполнительной власти могут обосновать недостижимость ранее установленных целей и предложить новые.

На сегодняшний день в США создана структурированная система оценки бюджетных программ. Ключевую роль в подготовке программного бюджета играет созданное для этих целей при Президенте США Административно-бюджетное управление (Office of Management and Budget — OMB). OMB ежегодно уточняет подробную инструкцию о подготовке, представлении и исполнении бюджета, в том числе о составлении стратегического плана. OMB в 2001 году впервые разработало систему рейтинговой оценки программ — инструмент PART (Program Assessment Rating Tool) с целью повышения эффективности и результативности государственных программ. Инструмент PART применялся в 2001–2009 годах и состоял примерно из 30 вопросов (их количество могло варьироваться в зависимости от типа программ). Все вопросы были разделены по четырем областям оценивания. Первый блок вопросов относился к структуре и целям программы — учитывались прозрачность целей и задач, степень конкретизации конечных результатов. Второй блок включал в себя вопросы стратегического характера — обоснованность направленности программы, необходимость ее проведения в перспективе, приоритетность этого направления относительно долгосрочного периода. Третий блок вопросов соответствовал категории финансирования программы, то есть были даны пояснения о необходимости обеспечения программы бюджетными и внебюджетными средствами, об эффективности использования бюджетных средств в ходе ее реализации. Четвертый блок отвечал за конечный эффект программы — оценивалась степень проработанности показателей конечного эффекта, их взаимосвязанность с показателями конечного результата.

Кроме непосредственно оценки программы PART также оценивал факторы, на которые не могут повлиять государственные ведомства, но которые ограничивают эффективность реализуемых ими программ.

Формализация процесса оценки эффективности с помощью PART была направлена на получение обоснованных и объективных рейтингов бюджетных программ. Низкий рейтинг программы вовсе не означал автоматического снижения в финансировании из бюджетных средств, а высокий рейтинг не гарантировал первоочередности в обеспечении бюджетными средствами. После присвоения оценки давались рекомендации по улучшению программы, о выполнении которых ведомство обязано доложить в годовом отчете о своей деятельности. Также с 2004 года Бюджетное управление при Президенте проводит систематические процедуры оценки реализации программ по пятибалльной шкале: эффективная, умеренно эффективная, адекватная, неэффективная, невозможность оценки результатов.

Анализ и решение проблем финансирования расходов бюджетов в настоящее время являются первоочередными задачами не только государственных и муниципальных органов власти и управления, но и общества в целом.

Активное использование модели бюджетирования, ориентированного на результат (БОР), характеризует потребность не только в формировании и модернизации самой концепции бюджетного планирования, но и изменении управления в отрасли. Качество организации и планирования бюджетных расходов напрямую влияет на эффективность развития территории. На наш взгляд, наиболее действенным способом планирования расходов бюджетов является программно-целевое бюджетирование, подразумевающее четкое формирование целей и определение и осуществление комплекса мероприятий, направленных на достижение этих целей. Данный подход является основой эффективного планирования расходов местного бюджета, так как позволяет соединить цели главных распорядителей бюджетных средств и имеющиеся ресурсы при помощи реализуемых программ.

Опыт зарубежных стран показывает, что масштабное применение программно-целевого бюджетирования является полезным инструментом для повышения эффективности и прозрачности использования государственных средств, усиления ответственности при их расходовании.

Ситуация догоняющего развития в области бюджетной реформы, в которой находится Россия, дает возможность для создания оптимальной с точки зрения поставленных и решаемых задач национальной модели описания государственных программ, учитывающей удачный мировой опыт, но, при этом, исключающий его недостатки.

В связи с тем, что БОР в России появилось сравнительно недавно (2004 год), можно наблюдать следующие проблемы в процессе реализации данного метода: необъективная оценка индикаторов, характеризующих эффективность использования бюджетных средств; неэффективная система мониторинга и контроля за процессом и результатами реализации целевых программ не только со стороны государства, но и со стороны граждан; ежегодный пересмотр объемов финансирования целевых программ, независимо от достигнутых результатов их реализации.

В связи с этим, опираясь на опыт зарубежных стран, можно выделить следующие мероприятия по улучшению функционирования БОР:

- вовлечение населения в обсуждение проектов целевых программ на стадии их рассмотрения путем направления представителями общественности замечаний и предложений к проекту целевой программы, размещенному в сети Интернет или отдельном ресурсе;

- контроль за выполнением целевых программ на каждом этапе реализации, а не только по завершении программы и корректировка финансирования в зависимости от меняющихся условий, но лишь при полном охвате ранее выделенных ресурсов и обоснованности их использования.

Таким образом, представленные предложения позволят повысить эффективность использования государственных ресурсов на уровне региональных и местных бюджетов, а также усилить прозрачность и контроль их использования, реализовать систему БОР, тем самым удовлетворив реальные потребности общества, а не достигнув абстрактных показателей, оторванных от реальности.

3.3 Совершенствование нормативно-правовой базы регулирования финансовых ресурсов некоммерческих организаций

В целях устранения противоречий и недоработок налогового законодательства необходимо обратить внимание на тот факт, что в Налоговом кодексе РФ, за исключением положений ст. ст. 35, 37 и 103, которые носят исключительно отсылочный характер, не раскрывается и не определяется ответственность налоговых и таможенных органов, органов государственных внебюджетных фондов, а самое главное - их должностных лиц. То есть кодексом прямо устанавливается ответственность за нарушения законодательства о налогах и сборах только для одной стороны налогового контроля - налогоплательщика. Здесь возникает неравенство сторон перед Налоговым кодексом, что противоречит ст. 19 Конституции РФ.

Необходимо обеспечить соблюдение статуса кодекса как основного правоустанавливающего документа в сфере налогообложения. То есть, к примеру, недопустима ситуация при которой, согласно положениям главы 21, налогоплательщик имеет право определять дату возникновения обязанности по уплате НДС по мере отгрузки продукции или по мере получения денежных средств (ст. 167 Налогового кодекса), в то же время, согласно правилам главы 25 налогоплательщик при учете доходов обязан использовать метод начисления, и лишь налогоплательщики, имеющие в среднем за предыдущие 4 квартала сумму выручки от реализации товаров (работ, услуг) без учета НДС и налога с продаж, не превышающей 1 млн руб. за каждый квартал (п. 1 ст. 273 Налогового кодекса), имеют право использовать кассовый метод при налоговом учете доходов.

Особое внимание необходимо уделить нормам законодательства о налогах и сборах, регулирующим деятельность субъектов малого предпринимательства. 24 июля 2002 г. принят ФЗ № 104-ФЗ, который дополнил часть вторую Налогового Кодекса РФ главами 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности», вступающими в действие с 1 января 2003 г.

Данный ФЗ не обеспечивает создания для субъектов малого предпринимательства единой полноценной системы налогообложения, учета и отчетности. Предприниматель, переведенный на уплату единого налога, вмененный доход по какому-либо виду деятельности, уже не вправе применять упрощенную систему. При этом для других видов деятельности он вынужден или применять традиционную систему налогообложения (с соответствующим налоговым и бухгалтерским учетом), или вообще отказаться от многопрофильности своего бизнеса.

Для решения вышеуказанных проблем необходимо внести изменения в ФЗ от 24.07.02 № 104-ФЗ, предусматривающие:

- нераспространение на субъектов малого предпринимательства, применяющих упрощенную систему, действия других систем налогообложения, в том числе. действующих в рамках специальных налоговых режимов;

- отмену ограничения на право применения упрощенной системы по размеру годового дохода или увеличение его до 60 млн руб.;

- предоставление субъектам РФ права замены для индивидуальных предпринимателей уплаты единого налога оплатой стоимости патента на осуществление определенного вида деятельности;

- замену единым налогом всех видов налогов и сборов за исключением отдельных видов налоговых платежей, имеющих специфику исчисления и уплаты;

- решение проблемы уплаты НДС, возникающей у покупателей продукции малых предприятий, применяющих упрощенную систему.

ЗАКЛЮЧЕНИЕ

В заключение данной курсовой работы можно сделать вывод, что финансирование некоммерческих организаций осуществляется в основном за счет государственных средств.

Источниками формирования финансов НКО в большей степени являются субсидии, гранты, денежные средства в рамках государственных программ.

Финансирование НКО регулируется со стороны государства на основании закона от 12.01.1996 г.№ 7-ФЗ «О некоммерческих организациях» и Бюджетного Кодекса Российской Федерации.

На примере УФНС России по Орловской области мы рассмотрели основной источник формирования финансов – им явлется процесс сбора налоговых платежей в региональный и местные бюджеты. А так же на основании бухгалтерского баланса данной некоммерческой организации провели анализ ее финансовой деятельности. На основании проведенного анализа можно сделать вывод, что осуществляемая деятельность приносит достаточный доход для покрытия собственных расходов. Так же очень сильным источником финансирования данной организации является федеральный бюджет, который выделяет субсидии и оказывает материальную поддержку государственных программ реализуемых в УФНС России по Орловской области.

Для того, чтобы УФНС России по Орловской области не потеряло свою финансовую устойчивость мы привели несколько мероприятий для совершенствования финансовой системы некоммерческой организации:

- Усиление законодательной базы, регулирующей деятельность бюджетных учреждений.

- Создание внутри организации структурного подразделения, осуществляющего контроль за исполнением бюджета организации в течение отчетного года, а так же осуществления контроля за статьями расходов бюджетных средств, с целью исключения коррупционных моментов, в частности осуществлять усиленный контроль за проведением закупок по федеральному закону 44-ФЗ.

- Разработать внутренний стратегический план мероприятий по оптимизации бюджета организации.

При реализации предложенных нами мероприятий по повышению финансовой устойчивости необходимо эффективно реализовать работу всего предприятия и точно следовать всем пунктам разработанного стратегического плана.

СПИСОК ЛИТЕРАТУРЫ

- Грищенко А. В. Формируем целевой капитал некоммерческой организации // Справочник экономиста. 2010. № 5. C. 83.

- Грищенко Ю. И. Особенности применения финансовых инструментов некоммерческими организациями // Некоммерческие организации в России. 2015. № 2. С. 43-48.

- Грязнова А. Г., Маркина Е. В. Финансы : учебник. М. : Финансы и статистика, 2016. 224 c.

- Ермаков В. Ф. Государство и коммерция // Вестник кооперации. 2015. № 8. С. 23-30.

- Кузьмин Г. В. Некоммерческие организации : справочник руководителя. М. : Вершина, 2015. 272 с.

- Макальская М. Л., Пирожкова Н.А. Некоммерческие организации в России. Создание. Права. Налоги. Учёт. Отчётность. М. : Дело и сервис, 2016. 815 с.

- Некоммерческие организации в России [Электронный ресурс]. URL. http://tass.ru/ info/671635

- Панасенко С. В. Сценарные варианты стратегии развития некоммерческих организаций на среднесрочную перспективу // Сборник научных трудов / СевКавГТУ. 2016 № 5. С. 14-17.

- Сойфер Т. В. Актуальные направления развития гражданского законодательства о некоммерческих организациях // Российская юстиция. 2016. № 3. С. 8-10.

- Финансовые и учетно-аналитические аспекты развития современной экономики / Е. И. Костюкова, Ю. М. Склярова, С. Г. Шматко [и др.] / Ставропольский государственный аграрный университет (Россия). Ставрополь, 2017. 123 c.

- Юрьева Т. В. Некоммерческие организации: экономика и управление. М. : Русская деловая литература, 2012. 224 с.

- Реклама как сигнал и как информация (ООО «ГЕДАКОЛОР»)

- Понятие и задачи экономического анализа (ООО ПК «Ходовые системы»)

- ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ КОНКУРЕНЦИИ И ОГРАНИЧЕНИЯ

- Статус нотариуса (правовой статус)

- Управление инновационным проектом

- Туристический бизнес (Интернет-маркетинг)

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере банка ОАО “Сбербанк России” )

- Финансовая политика и её реализация в РФ

- Теоретические основы финансовой политики и ее задачи

- Понятие и признаки государства

- Эффективность менеджмента организации (Целевой подход и системный подход)

- Адаптация детей в условиях первого класса школы