Формирование и использование финансовых ресурсов некоммерческих организаций (Особенности финансирования деятельности некоммерческих организаций)

Содержание:

Введение

На сегодняшний день все юридические лица делятся на две основные группы: коммерческие и некоммерческие организации. В основе этого деления лежит главная цель их создания. В отношении коммерческих организаций главной целью создания юридического лица является стабильное извлечение прибыли с её последующим распределением между участниками.

Основные организационно-правовые формы коммерческих организаций – это ООО (Общество с ограниченной ответственностью) и акционерные общества (ЗАО и ОАО), и ведение бизнеса, как правило, осуществляется сегодня в одной из названных форм. Некоммерческие же организации создаются совсем для других целей и, прежде всего, не имеют своей целью извлечение и дальнейшее распределение полученной прибыли между участниками. Ведение некоммерческими организациями предпринимательской деятельности по закону возможно в том случае, если эта деятельность отвечает целям создания организации и направлена на достижение этих целей[1].

Именно особенности деятельности некоммерческих организаций и определяют содержание, принципы и особенности функционирования финансов некоммерческих организаций, которые представляют собой особенную экономическую категорию – именно благодаря наличию финансового обеспечения возможно не только функционирование некоммерческих организаций в рамках обозначенного ими при государственной регистрации поля деятельности, но и достижение ими поставленных целей, так как зачастую именно оказание финансовой и иной поддержки является самой целью существования некоммерческой организации.

Как уже отмечалось выше, некоммерческие организации крайнее редко сами зарабатывают денежные средства, необходимые для осуществления уставной деятельности, чаще всего они их привлекают из сторонних источников, и, надо ли говорить, что это привлечение, а равно как и расходование привлеченных средств должно производиться на основе тщательного законодательного регулирования.

В определенных случаях некоммерческие организации создаются с целью оказания населению определенных социальных услуг, которые зачастую гарантированы государством, что закреплено в Конституции. И в этом случае финансирование деятельности некоммерческих организаций, созданных в определенных организационно-правовых формах тщательно регулируется государством.

Все вышеизложенное обусловливает актуальность рассматриваемой темы, и, в соответствии с этим, основной целью предлагаемой работы является анализ формирования и использования финансовых ресурсов некоммерческих организаций.

Для достижения главной цели работы необходимо решить следующие частные задачи:

- Дать общую характеристику принципам и рассмотреть особенности функционирования финансов некоммерческих организаций;

- Провести анализ места и роли некоммерческих организаций города Москвы в ее общественно-политической, экономической и социальной жизни и функционирования финансов этих организаций как основы жизнедеятельности указанных организаций.

Основными источниками информации при подготовке работы послужили нормативно-правовые источники, Интернет-источники, данные органов государственной статистики, учебно-методическая литература.

1. Основные принципы организации и функционирования финансов некоммерческих организаций

1.1. Особенности финансирования деятельности некоммерческих организаций

Финансовые отношения некоммерческих организаций возникают по следующим основаниям[2]:

- Между некоммерческой организацией и ее учредителями, членами, участниками по поводу создания и осуществления деятельности, внесения членских взносов;

- Между некоммерческой организацией и грантодателями, пожертвователями, благотворителями, спонсорами по поводу получения финансовой помощи и целевого финансирования;

- Между некоммерческой организацией и бюджетом по поводу уплаты налогов и сборов;

- Между некоммерческой организацией и бюджетом по поводу предоставления бюджетных ассигнований, размещения социального заказа;

- Между некоммерческой организацией и ее сотрудниками по поводу выплаты заработной платы и социального обеспечения;

- Между некоммерческой организацией и коммерческим банком по поводу расчетно-кассового обслуживания и кредитования;

- Между некоммерческой организацией и коммерческими организациями в связи с осуществлением предпринимательской деятельности.

Особенности финансового механизма некоммерческих организаций определяются организационно-правовой формой, уставными видами деятельности, оказанием платных услуг и др.

В соответствии с Федеральным законом 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» некоммерческая организация может иметь в собственности или в оперативном управлении здания, сооружения, жилищный фонд, оборудование, инвентарь, денежные средства в рублях и иностранной валюте, ценные бумаги и иное имущество, а также в собственности или бессрочном пользовании земельные участки. Федеральным законом могут быть установлены право некоммерческой организации формировать в составе имущества целевой капитал, а также особенности правового положения некоммерческих организаций, формирующих целевой капитал[3].

Источниками формирования имущества НКО являются[4]:

- Регулярные и единовременные поступления от учредителей (участников, членов);

- Добровольные имущественные взносы и пожертвования;

- Выручка от реализации товаров, работ, услуг;

- Дивиденды (доходы, проценты, получаемые по акциям, облигациям, другим ценным бумагам и вкладам);

- Доходы, получаемые от собственности НКО;

- Другие поступления, не запрещенные законом.

Законами могут устанавливаться ограничения на источники доходов некоммерческих организаций отдельных видов.

Содержание финансовых отношений некоммерческих организаций во многом определяется организационно-правовой формой НКО и источниками ее финансирования[5]:

- Сметное финансирование;

- Сочетание сметного финансирования с самоокупаемостью (частичная самоокупаемость);

- Полная самоокупаемость.

При этом выделяются следующие основные принципы[6]:

- Формирование финансовых ресурсов за счет взносов учредителей, членских взносов, доходов от предпринимательской деятельности и т.п.;

- Использование бюджетных средств только в виде субсидий и бюджетных ассигнований в рамках социально значимых программ;

- Самостоятельность в распределении доходов (кроме полученных бюджетных ассигнований);

- Покрытие за счет полученной выручки от реализации продукции (работ, услуг) всех расходов и формирование целевых фондов после уплаты налогов.

В зависимости от характера финансирования затрат среди НКО выделяются организации, устанавливающие за оказываемые услуги плату, позволяющую им возмещать производственные затраты и получать прибыль, которую они оставляют в своем распоряжении. Однако получение прибыли не является в принципе основной их целью. Они могут также использовать в дополнение к выручке от оказания услуг доходы от собственности и за счет этого устанавливать плату за услуги, покрывающую затраты на них. К ним, в частности, относятся[7]:

- НКО, создаваемые коммерческими предприятиями для оказания им различных услуг и представления их интересов (например, торгово-промышленные палаты, биржи, ассоциации предпринимателей);

- НКО, целью которых является предоставление за плату услуг высокого качества в области здравоохранения, образования и т.п. (например, негосударственные больницы, школы, университеты).

К отдельной группе НКО относятся организации, предоставляющие товары и услуги другим институциональным единицам бесплатно или по экономически незначимым ценам, основным источником финансирования их затрат являются не поступления от продаж, а взносы их членов, пожертвования и другие трансферты. Эта группа НКО включает организации, создаваемые, контролируемые и в основном финансируемые правительством и домашними хозяйствами. К ним относятся общественные и религиозные организации (объединения), фонды. Существуют следующие основные типы НКО, обслуживающих домашние хозяйства[8]:

- Организации, созданные для предоставления услуг главным образом их членам и финансируемые в основном за счет членских взносов (профессиональные союзы, политические партии, религиозные общества, добровольные спортивные общества, клубы по интересам и т.п.);

- Благотворительные общества и фонды, предоставляющие товары и услуги домашним хозяйствам на нерыночной основе, главным источником финансовых ресурсов для которых служат пожертвования в денежной и натуральной форме;

- Ведомственное жилье, ведомственные больницы, поликлиники, клубы, стадионы и т.п.

1.2. Сметное финансирование некоммерческих организаций, созданных в виде бюджетных учреждений

Особенности финансового механизма бюджетных учреждений[9]:

- Бюджетное учреждение осуществляет операции по расходованию бюджетных средств в соответствии с бюджетной сметой;

- Бюджетное учреждение не имеет права получать кредиты (займы) и самостоятельно выступает в суде в качестве ответчика по своим денежным обязательствам;

- Бюджетное учреждение обеспечивает исполнение своих денежных обязательств, указанных в исполнительном документе, в пределах доведенных ему лимитов бюджетных обязательств.

Принципами формирования и использования финансовых ресурсов при сметном финансировании являются[10]:

- Целевое назначение бюджетных ассигнований в соответствии с бюджетной классификацией;

- Строгая регламентация бюджетных средств на основе установленных законодательством норм расходов;

- Контроль за рациональным использованием средств.

Бюджетная смета бюджетного учреждения составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение, в соответствии с общими требованиями, установленными Министерством финансов РФ. Показатели бюджетной сметы могут быть детализированы по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления в пределах доведенных лимитов бюджетных обязательств. Обеспечение выполнения функций бюджетных учреждений включает[11]:

- Оплату труда работников бюджетных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами и законодательством РФ, субъектов РФ и муниципальными правовыми актами;

- Оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

- Уплату налогов, сборов и иных обязательных платежей в бюджетную систему РФ;

- Возмещение вреда, причиненного бюджетным учреждением при осуществлении его деятельности.

Эти четыре группы операций являются исчерпывающими, и расходование бюджетных средств на другие цели не допускается.

Возможность осуществления бюджетными учреждениями предпринимательской и иной приносящей доход деятельности предусмотрена Гражданским кодексом РФ, Законом РФ «Об образовании», Федеральным законом «О науке и государственной научно-технической политике», «Основами законодательства РФ о культуре» и др[12].

В связи с начатым процессом реорганизации бюджетных учреждений в автономные учреждения в соответствии с Федеральным законом от 3 ноября 2010 г. № 174-ФЗ «Об автономных учреждениях» в целях осуществления предусмотренных законодательством РФ полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта установлено, что доходы автономного учреждения поступают в его самостоятельное распоряжение и используются им для достижения целей, ради которых оно создано. Имущество автономного учреждения закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом РФ[13].

Учредитель устанавливает задания для автономного учреждения в соответствии с предусмотренной его уставом основной деятельностью. Автономное учреждение осуществляет в соответствии с заданиями учредителя и обязательствами перед страховщиком по обязательному социальному страхованию деятельность, связанную с выполнением работ, оказанием услуг, частично за плату или бесплатно. Финансовое обеспечение указанной деятельности осуществляется в виде субвенций и субсидий из соответствующего бюджета бюджетной системы РФ и иных не запрещенных федеральными законами источников.

Кроме заданий учредителя и обязательств автономное учреждение по своему усмотрению вправе выполнять работы, оказывать услуги, относящиеся к его основной деятельности, для граждан и юридических лиц за плату и на одинаковых при оказании однородных услуг условиях в порядке, установленном федеральными законами. Учредитель осуществляет финансовое обеспечение выполнения задания с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленного за автономным учреждением учредителем или приобретенным за счет средств, выделенных ему учредителем на приобретение такого имущества, расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки, а также финансовое обеспечение развития автономных учреждений в рамках программ, утвержденных в установленном порядке[14].

На финансовый механизм государственных корпораций, созданных Российской Федерацией на основе имущественного взноса, влияет то, что имущество, переданное государственной корпорации Российской Федерацией, является собственностью государственной корпорации, и она может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана[15].

2. Особенности организации финансов некоммерческих организаций

Особенности некоммерческих организаций находят отражение в формировании, распределении и контроле за финансовыми ресурсами. Основными финансовыми документами в некоммерческих организациях являются финансовый план, а также сметы отдельных проектов, мероприятий и программ. Утверждение финансового плана и внесение в него изменений находятся в компетенции высшего органа управления некоммерческой организации[16].

Финансовая деятельность некоммерческой организации осуществляется в рамках финансового плана или сметы. Наиболее распространенная форма финансового плана – бюджет.

Финансовый план – основной документ, характеризующий объем, состав и структуру финансовых ресурсов некоммерческой организации. В финансовом плане отражаются источники финансирования и направления использования финансовых ресурсов на определенный временной период[17].

В настоящее время наиболее популярной формой финансового плана некоммерческой организации является бюджет.

На практике используется четыре вида бюджетов[18]:

- Текущий бюджет, который отражает запланированные доходы и расходы некоммерческой организации обычно на финансовый год и объединяет все программы, проекты и административные расходы;

- Бюджеты заявок на гранты или контракты (это бюджеты по одной программе или проекту, финансирование которых происходит из разных источников);

- Бюджет наличных средств (это краткосрочный бюджет, составленный на основе движения наличности, используемый организацией для своевременной оплаты текущих счетов, выплаты заработной платы);

- Бюджеты по основным средствам, не имеющие официального названия и используемые крупными структурами, так как в них планируются крупные расходы по замене или приобретению капитального имущества.

Разработка бюджетов есть ничто иное, как логическое и обоснованное распределение финансовых ресурсов по программам и проектам некоммерческой организации. Бюджеты являются одним из основных управленческих документов некоммерческой организации.

Составление бюджета базируется на принципах программно-целевого планирования[19]:

- На основании данных о прошлых периодах деятельности;

- На основании расчетов потребности в ресурсах;

- На реализации уставных задач исходя из имеющихся финансовых ресурсов.

В настоящее время применяются три подхода к составлению бюджетов некоммерческих организаций[20].

Первый подход предполагает планирование на основе данных предыдущего периода деятельности некоммерческой организации. Он подходит для стабильно действующих организаций, не собирающихся вносить кардинальные изменения в свою деятельность.

Второй подход наиболее предпочтителен для организаций, начинающих или осваивающих новые проекты или программы, т. е. не имеющих данных за предыдущий период по этим направлениям деятельности. Он основан на расчете и оценке потребностей организации в материально-техническом обеспечении с применением экспертных оценок предполагаемых расходов.

Третий подход соединяет в себе первые два. В его основе — соединение данных, полученных от предыдущего периода работы организации, и расчетные элементы для начала новой деятельности.

Исходя из алгоритма разработки программ и проектов некоммерческие организации определяют потребности в материальных и трудовых ресурсах, финансовые затраты и объем финансовых ресурсов.

На первом этапе задаются стратегические цели, на втором – определяются пути реализации выработанных целей, на третьем – оценивается и определяется ресурсная финансовая база.

Как было показано выше, ст. 26 закона «О некоммерческих организациях» предусмотрены основные источники формирования финансовых ресурсов некоммерческих организаций[21]:

- Регулярные и (или) единовременные поступления от учредителей (участников, членов);

- Добровольные имущественные взносы и пожертвования;

- Выручка от реализации товаров, работ, услуг;

- Дивиденды (доходы, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам;

- Доходы, получаемые от собственности некоммерческой организации;

- Другие поступления, не запрещенные законом.

Основным источником финансовых ресурсов являются различные поступления.

Регулярные взносы могут поступать либо в виде членских взносов в некоммерческих организациях, имеющих членство, либо в виде частичного или полного финансирования собственником созданного учреждения. Вступительные и членские взносы являются характерным источником финансирования для общественных объединений, их союзов и ассоциаций, благотворительных организаций, основанных на членстве[22].

За счет этих средств покрываются административно-хозяйственные расходы. Размер взносов и поступлений определяется учредительными документами или решением органов управления, либо в соответствии с решением собственника (для учреждений).

Единовременные поступления обычно вносятся учредителями (участниками) помимо вступительных и регулярных взносов. Они могут носить целевой характер, если переданы на выполнение определенных проектов и программ. Но возможна и нецелевая передача имущества на осуществление уставной деятельности некоммерческой организации.

Пожертвования – основная форма финансовых поступлений. Пожертвования отличаются от добровольных взносов тем, что поступают от любого лица, не являющегося учредителем (участником) некоммерческой организации. Пожертвования могут быть как целевыми, так и не предназначенными для определенных целей. В качестве пожертвований некоммерческой организации могут быть переданы различные вещи, ценные бумаги, а также денежные средства. Законодательство не содержит специальных ограничений по видам имущества, которое может быть пожертвовано некоммерческой организации (естественно, за исключением имущества, которое изъято из оборота или ограничено в обороте)[23].

Некоммерческая организация самостоятельно определяет направления и способы использования полученных средств в соответствии с законодательством и уставом. В этом случае, если благотворительное пожертвование выделяется в денежной форме, не менее 80% этих средств должно быть использовано на благотворительные цели в течение года с момента их получения. Иной порядок использования благотворительных пожертвований возможен при условии, что это установлено благотворителем или благотворительной программой[24].

Некоммерческая организация должна иметь самостоятельный баланс или смету. Смету как форму финансового плана используют, как правило, при отсутствии у юридического лица собственных средств дохода, а его финансирование носит целевой характер, направленный на покрытие расходов, не относящихся к производственной деятельности.

Право собственности - ϶то одно из основных прав человека.Во всех демократических странах мира право собственности является первым правом, которое защищается государством после естественных прав человека. Украина унаследовала отношение людей к праву собственности со времен советского союза, когда право собственности было вообще отсутствует, поскольку все имущество принадлежало государству, а граждане не могли приобретать власниcть на недвижимость, только на один автомобиль и вещи домашнего обихода. Только в конце существования СССР появилось право на приобретение одного жилого дома в собственность. Происходит постепенное осознание стоимости различных видов имущества, в связи с чем возникают манипуляции с ϶тим имуществом, например, объект права коммуналь

ной собственности продается по минимальной оценке БТИ, хотя реальная рыночная стоимость имущества в несколько десятков раз больше, присваивается имущество территориальных общин .Внимание правозащитных организаций к проблемам реализации и защиты прав собственности на сегодня не является достаточным, ведь большинство споров сегодня рассматриваются в плоскости «власть-гражданин», а не гражданских отношений. Однако правовые условия и механизмы защиты права собственности определяются государством, и на сегодня они не являются благоприятными. Всего проблем в осуществлении права собств

енности является более чем достаточно, однако государство не совсем способствует утверждению незыблемости права собственности, а преимущественно - наоборот: органы власти не всегда действуют ϶ффективно по реагированию на разного рода нарушения ϶того права, а граждане не борются за свои права, что не вызывает положительных изменений относительно права собственности.

В результате деятельности правовой приемной Центра общественной адвокатуры выявлены проблемы реализации и защиты права собственности, причем ϶ксперты констатируют, что проблемы возникают в отношении всех форм (видов) собственности - частной, коммунальной, государственной.Нарушений я права коммунальной собственности неоднократно ставалоприводом для общин сел инициировать даже вопрос о проведении местного референдума по запрету сельской совета совершать определенные действия по распоряжению имуществом общества. В настоящее время отсутствуют ϶ффективные механизмы мы контроля общества за використаннямкомунального имущества. Ярким примером таких нарушений стали, например, действия Сороки Львовской сельсовета и сельского головы, повлекшие вине нии на местный референдум вопрос о зап

рете принятия сельском совете и председателю решений по земельным вопросам.Владельцем коммунального имущества является община села, а не органы власти, в то же время община как первичный носитель власти, и как владелец фактически нет никакого влияния на осуществление права собственности выбранной ею советом и головой, что предпочтение отдается многочисленных решений по земельным вопросам, которые не отвечают интересам общества . Такая же ситуация возникла и в селе Добросин Жовковского района Львовщины,

где территориальная община защищала право собственности в судах, поскольку сельский голова и совет приняли решение о строительстве дополнительной железнодорожной колеи и развитие железнодорожной станции для приема опасных промышленных грузов (принято решение о выделении земли села на такие потребности), а также решение о заборе питьевой воды для нужд шахты из соседнего Сула без учета мнения и интересов общества относительно обеспечением природных ресурсов.

Опять же община защищает право собственности на землю, свое право на безопасную для жизни и здоровья окружающую среду.В связи с ϶тим может произойти ухудшение ϶кологической ситуации, а также обесценение стоимости принадлежащих гражданам земельных участков (отсутствие питьевой воды, постоянные выбросы в атмосферу вредных веществ от поездов, которые будут базироваться в селе). Классическим в селах, граничащих с лесными ресурсами, ограничения доступа в леса. Лесохозяйственные предприятия получ

ают разрешение на изготовление документации на постоянное пользование ϶тими землями.Одновременно в документации может указываться, что ϶то не лесной фонд, а участок с лесными насаждениями, по϶тому фактически после получения документов может использоваться не как земля лесного фонда, ее режим охраны является другим. Община фактически вводится в заблуждение относительно понимания понятия «постоянное

пользование», которое по содержанию является правом собственности, а не арендой, по϶тому такой пользователь может использовать участок бессрочно.Кроме того, возникают ситуации, когда сельские советы принимают решение о предоставлении в долгосрочную аренду посторонним лицам земель, например с лесными насаждениями, а ϶ти лица фактически изменяют целевое назначение ϶той земли, прикрываясь долгосрочному договору аренды или правом постоянного пользования, запрещая доступ жителей ϶тих сел к лесам (других земель), вырубая целые лесные массивы, строя сооружения или жилые дома, коттеджи. После продажи ϶тих зданий второй, третий может возникнуть проблема добросовестного приобретателя, у которого достаточно сложно забрать имущество

, потому что он законно его приобрел.Отсутствие генерального плана населенного пункта в значительной мере нарушает право собственности общины на землю в пределах их населенного пункта, поскольку можно бесконтрольно и непрозрачно ею управлять и распоряжаться. Такие генпланы должны быть в каждом населенном пункте, и только на основе их может осуществляться отчуждение земель населенного пункта. На практике возникает много спорных моментов относительно того, что в центре села могут быть земли, которые не принадлежат обществу, а которыми распоряжается районный совет. Проблемой является отсутствие реестра коммунального имущества, что приводит непрозрачность принятия решений, не϶ффективн

ое управление коммунальным имуществом, и отсутствие возможности полномочий собственника - членов территориальной громады - влиять или хотя бы наблюдать за распоряжением имущества, принадлежащего общине.Нарушение права частной собственности часто обусловлено незаконной деятельностью крупных и малых предприятий, которые своей деятельностью оказывают невозможным пользование имуществом из-за значительных выбросов, несоблюдение санитарно-защитной зоны и т.д.. Гражданам приходится обращаться в суд с требованиями об устранении препятствий в пользовании имуществом. Довольно часто имеет место незаконный захват чужой собственности, заключения мошеннических до

говоров по завладению ϶тим имуществом.В частности, таким примером может быть продажа квартиры лицом, имеющим малолетних детей, не являющихся владельцами ϶той квартиры. После продажи органы опеки и попечительства или прокуратура обращаются в суд с требованием о признании недействительным договора как противоречащего интересам детей. Стороны возвращаются в прежнее состояние, но покупателю предоставляется сумма, указанная в договоре, которая обычно намного меньше, чем та, которая оплачивалась фактически. Общая совместная собственность

также становится «объектом» посягательства, например совладельцы - владельцы квартир многоквартирных 8 Сентябрь домов - являются владельцами вспомогательных помещений дома, его сетей и пользуются придомовой территорией.Одновременно многие жители домов, которые не создали ОСМД, уже потеряли собственность. В судебных решениях, к сожалению, констатируется, что владельцем является местный совет, и она решает как распорядиться ϶тим земельным участком. Оформление придомовой территории в довольно длительным и затратным для жи

льцов дома процессом.На фоне ϶того следует учесть, что ϶ффективность защиты любого права в низкая, сегодня практически не работает система охраны и защиты нарушенных прав, в том числе права собственности. Несоблюдение сроков рассмотрения дела в значительной степени превышает разумные сроки, влияющим на ϶ффективность и актуальность защиты. В одном деле, в которой принимали участие юристы и представители Центров общественной адвокатуры, касающиеся защиты права собственности, не были соблюдены сроки рассмотрения, более того, ϶ти сроки были превышены на столько,

что иногда терялась актуальность.Обращают на себя внимание процессуальные нарушения, совершаемые судом относительно необеспечения иска. В частности, в делах, касающихсязащиты права собственности, нередко истец просит запретить ответчику или третьим лицам совершать определенные действия по его имущества, например, строить дом (другую недвижимость) на спорном участке, вырубать деревья, сносить ограждения и т.п.. Однако такие заявления вопреки процессуальному закону остаются судом без реагирования, к нарушению права собственности, невозможность его дальнейшей защиты даже в с

лучае положительного решения для лица.Кроме того, на ϶ффективность судебной защиты в значительной степени влияют внутренние судебные споры по разграничению компетенции по рассмотрению дел, часто такими становятся имущественно-денежные дела, связанные с правом собственности. Ярким примером является килькоразова

изменение толкования юрисдикции по рассмотрению земельных споров между гражданами и органами власти.Например, в результате такого частого толкование несколько граждан, консультировались в приемной Центра общественной адвокатуры, вынуждены уже в четвертый раз переподавать заявление в суд (сначала подан иск согласно требованиям ГПК, его вернули, разъяснив, что надо обращаться КАСа, после начала рассмотрения по КАСа дело опять же была закрыта, потому дело следует слушать по ГПК, а после решения Конституционного Суда, уже в четвертый раз пришлось обращаться в суд по ГПК). По ϶тому делу юристы приемной подготовили обращение в международные институции защиты прав человека

.Несколько иная ситуация имела место с подведомственностью дел по социальным выплатам, которые перенесли с админпроизводства к гражданскому судопроизводству. Органы прокуратуры хотят, чтобы у них осталось полномочия общего надзора, однако часто не реагируют на нарушение права собственности. Хотя можно отметить, что в отношении категорий граждан, в отношении которых прокурор обязан осуществлять представительство в судах, органы прокуратуры реагир

уют.В соответствии со статьей 36-1 Закона «О прокуратуре» от 05.11.1991 г. , Основанием представительства в суде интересов гражданина являетсяего неспособность из-за физического или материального состояния, преклонного возраста или по другим уважительным причинам самостоятельно защитить свои нарушенные или оспариваемые права или реализовать процессуальные полномочия. Но очевидно такое представительство уступает по ϶ффективности, если бы его осуществляла лицо, оказывает правовую помощь. Учитывая проблему ис

полнения судебных решений, даже в частных делах исполнительная служба может закрыть исполнительное производство в неимущественных и имущественных спорах (защита права собственности, устранении препятствий в пользовании имуществом), если она не способна выполнить решение суда, предварительно оштрафовав должника, а право собственности так и не защищены, вопреки решению суда, является принятое в пользу заявителя.

Проблемным является выполнение решений, связанных с обязательствами не препятствовать, дела о даче согласия в спорах между соседями.Например, исполнительная служба в течение 4 лет не может выполнить решение об обязательстве соседки не препятствовать в проведении ремонта канализационной сети, через которые затапливаются квартиры других жителей, нарушается их право собственности, исключалась пользования ϶тим имуществом. Общественная правозащитная приемная Центра общественной адвокатуры осуществляет юридическое сопровождение дел, в том числе тех, кот

орые касаются защиты права собственности.Все вышеупомянутые примеры нарушения права собственности взяты из практики приемной, юристы 11 октября которой были привлечены к судебным разбирательствам и предоставление другой юридической помощи. Проблемы нарушения права собственности мониторятся и освещаются Центром общественной адвокатуры, поданы заявления в Европейский суд по правам человека по защите права собственности по делам, где исчерпаны средства национального защиты1. Организация реализует общественные правозащитные кампании относительно вызовов на нарушение права собственности, меры повышения активности граждан по защите прав власности2, приобщается к национальному мониторинга нарушений права собственности, готовится правозащитниками. Право

собственности - ϶то одно из важнейших прав человека, оно является предисловием и возможностью для реализации большинства других социально-϶кономических прав.Государство через законодательное регулирование и создание системы защиты осуществляет обеспечение надлежащих условий для реализации права собственности. В условиях оценки стоимости и переосмысления роли собственности усиливается внимание к ϶тому праву, индикатором качества деятельности государства по обеспеч

ению условий реализации права собственности является отсутствие или наличие нарушений права, а также их систематичность, типичность, масштабы и т.д.. Нарушение права собственности в можно классифицировать по многим критериям, например, по масштабам нарушения, по степени тяжести последствий длялица, по способу и т.д.. По результатам деятельности правовой приемной Центра общественной адвокатуры, обобщения дел и судебной практики, сообщений в средствах массовой информации правовыми ϶кспертами определен рейтинг нарушений права собственности в. Не϶ффективность судебной защиты и невыполнение решения суда о з

ащите права собственности.Эффективность защиты любого права в низкая, сегодня практически не работает система охраны и защиты любого права, в том числе права собственности. Несоблюдение сроков рассмотрения дела в значительной степени превышает разумные сроки, влияющим на ϶ффективность защиты. Государство не справляется с взятыми на себя обязательствами по обеспечению гражданам принудительного исполнения решения судов. Это приводит невозможность владения, пользования или распоряжения сво

им имуществом даже после решения суда в свою пользу.Закон «Об исполнительном производстве» (изложенный в ϶том году в новой редакции) должен способствовать выполнению решений судов во всех категориях дел. Суд выполняет свою роль по защите права собственности, взамен государство в дальнейшем не обеспечивает выполнение решений судов, что приводит продолжение нарушения права собственности вопреки решениям судов. Одними из основных прав граждан является право на судебную защиту, которое гарантируется Конституцией в предусмотренных ею статьях 8 и 55, что гарантирует право на обращение в суд и в статьях 124,129, определяющие обязательность решений суда, вступивших

в законную силу.Указанные права гарантируются международными актами (статьи 6,13 Конвенции о защите прав человека и основных свобод, статья 8 Всеобщей декларации прав человека). Как показывает практика, качество исполнения судебных решений в существенно снизилась. В настоящее время в несколько миллионов решений судебных органов остаются невыполненные, что является нарушением конституционных прав граждан и законных интересов юридических лиц. Следует ввес

ти комплекс ϶ффективных средств, которые обеспечат безусловное выполнение решений судов в.Следует также обратить внимание на то, что в едином государственном реестре судебных решений содержится более 420 000 решений судов, в которых речь идет о нарушении права собственности (из них более 180 тысяч - ϶то решения, принятые в течение 2010-2011 гг , То есть менее чем за полтора года в единый государственный реестр судебных решений было внесено около 200 тысяч дел, связанных с различными нарушениями права собственности). И ϶то далеко не полная статистика, поскольку лишь часть решений суда вносится в реестр. С

тоит отметить, что дела о нарушении права собственности рассматриваются в рамках различных видов судебных производств - гражданского, хозяйственного, административного - в зависимости от субъектного состава сторон по делу.Анализируя показатели 2010-2011 гг (Более 180 тысяч дел), стоит отметить, что почти 115 000 дел касались признания права собственности, 49000 - нарушение права собственности при наследовании, 16000 - устранение препятствий в пользовании имуществом, 3600 - истребование имущества из чужого незаконного владения. Наибольшее количество дел, связанных с защитой права собственности, находилось на рассмотрении в судах Киева (24,4 тыс. ), Донецкой области (17 тыс. ), Автономной Республики Крым (14 тыс. ). В других областях - около 5-6

тыс.дел (Винницкая, Кировоградская, Луганская, Львовская, Полтавская области и др.. ).Однако, учитывая степень наполнения единого государственного реестра судебных решений, стоит отметить, что, например, решений судов по Донецкой области, которые занесены в реестр, есть около 2 млн. , Решений судов по АРК - около 740 тыс. , Решений судов из Львовщины - около 540 тыс.

Европейский Суд по правам человека предоставил срок решения проблемы (пилотное решение по делу «Юрий Николаевич Иванов против») в начале прошлого года, впоследствии продлен до июля 2011 года.Попытки изменить ситуацию завершились ограничением прав на социальные выплаты граждан (проекты законов № 7562 «О гарантиях государства по выполнению решений суда», № 9127 «О гарантиях государства по исполнению судебных решений»). В основном он был направлен на разработку механизмов исполнения судебных решений, ответчиком в которых является государство в связи с задолженностью по решениям относительно социальных выпла

т.Невозможность реализации права собственности на землю в связи с необходимостью замены государственного акта старого образца на новый. Проблемы государственной регистрации прав собственности на недвижимое имущество. В государственных актах старого образца не указан кадастровый номер земельного участка, а в соответствии с требованиями Земельного кодек

са кадастровый номер земельного участка обязательно указывается в договорах об отчуждении земельных участков.Переход права собственности на землю происходит в случаях: заключение различных договоров, направленных на получение земельного участка, например, купля-продажа, дарение, рента, мена, пожизненное содержание, и принятия земельного участка по наследству. Однако при продаже земли или оформлении наследства возникает проблема, связанная с необходимостью переоформл

ения государственного акта о праве собственности на земельный участок старого образца (которые выдавались гражданам до 2003 года), так как он не содержит кадастрового номера земельного участка.Кадастровый номер земельного участка - ϶то индивидуальный цифровой код (номер) земельного участка, который не повторяется на 14 15 всей территории, присваивается земельному участку во время проведения его государственной регистрации и сохраняется за ним в течение всего времени существования такого участка. Кадастровый номер обеспечивает уникальность идентификации земельного участка. Кадастровый номер обязательно указывается во всех документах, удостоверяющих право гражданина владеть и распоряжат

ься землей: договорах, выписках, свидетельствах, сообщениях и справках.Плата за присвоение кадастрового номера земельному участку не взимается. Вместе с тем следует оплатить лицензированной организации по изготовлению землеустроительной документации. В случае перехода права собственности на земельный участок от одного лица к другому, возникновение других, кроме права собственности, вещных прав на земельный участок, изменения прав на земельный участок кадастров

ый номер не меняется.Государственные акты на землю старого образца остаются действующими и удостоверяющих право собственности граждан на землю. Никто не может быть принудительно лишен права собственности на землю на ϶том основании. Единственное ограничение для таких владельцев - невозможность продажи (дарения) земельного участка, на который выдан такой государственный акт до переоформления го

сударственного акта на акт нового образца (с указанием кадастрового номера).Такая же необходимость получения акта нового образца возникает и при оформлении наследниками права на наследство на землю. Для получения государственного акта нового образца сначала следует изготовить документацию, без которой невозможно переоформить старый акт на новый. В частности, необходимо заказать изготовление новой документации по землеустройству в соответствующей землеустроительной организации (государственной или негосударственной), которая имеет лицензию на выполнение таких работ. Перечень таких организаций есть в каждом районном

управлении Госкомзема.После заключения договора землеустроительная организация проведет топографо-геодезические работы, чтобы установить границы земельного участка в натуре, изготовит техническую документацию по землеустройству и передаст ее на согласование в территориальный отдел Госкомзема - по месту расположения земельного участка. Итак, процедура выраб

отки государственного акта нового образца достаточно ценной занимает много времени, что исключает распоряжения принадлежащим гражданину имуществом в течение длительного времени.Кроме того, ϶ксперты неоднократно указывают на то, что до сих пор не создана единая система государственной регистрации прав на недвижимое имущество. Большие надежды, которые возлагались на новую редакцию Закона «О государственной регистрации вещных прав на недвижимое имущество и их отягощений», после практического внедрения

и административной реформы, не оправдались.В дальнейшем в системе органов регистрации разделены вопросы регистрации прав на земельные участки и другие объекты недвижимости, которые на них размещены. Вопрос об открытости ϶того реестра и доступность информации для не собственников пока в даже не обсуждается. Зато наследования и выдача свидетельства о наследстве осуществляется без изготовления кадастрового номера, с чем возникают немало вопросов, ведь нотариусы требуют такой, хотя по мнению и за разъяснениями Министерства юстиции, требование не

является законным (см.приложение). Нарушение права на получение социальных выплат в размере, предусмотренных законом. В контексте Европейской конвенции о правах человека право на получение социальных выплат включены в содержания права на мирное владение имуществом. Государство совершает непоследовательные шаги по ограничению права многих категорий граждан на получение социальных доплат и льгот, которые служат дополнительным источником

существования и направлены всего лишь на обеспечение надлежащего жизненного уровня.Ежегодно парламент останавливает отдельные законодательные положения относительно предоставления льгот и выплаты социальных доплат отдельным категориям граждан, а в 2011 году - вообще пошел еще дальше, и 09. 09. 2011г. принял за основу проект Закона о гарантиях государства по исполнению су

дебных решений.Законом предусмотрено предоставление полномочий Кабинета Министров по установлению порядка и размера льгот и социальных выплат многим категориям социально незащищенных слоев населения. Еще в декабре 2010 года представители Кабмина настраивали на то, что социальные выплаты будут сокращать, потому что на выплату социальных пособий в бюджете не хватает 160 млрд. грн. Такое положение дел спровоцировало массовые иски в суды, их больше миллиона. Граждане продолжали увеличивать объем исков, в т. ч. в Европейский Суд по правам человека, который отреагировал и потребовал 16 17

принять ϶кстренные меры для удовлетворения решений, для чего нашей стране не хватает бюджета.КМУ разработал законопроект «О гарантиях исполнения решений суда» (от 14 января с. г. № 7562), которым предусмотрено внесение изменений в ряд законов относительно размера и порядка предоставления различного рода льгот. В частности, общая позиция, которая предлагается в законопроекте, - ϶то предоставление полномочий Кабинета Министров определять размер и порядок предоставления льгот, а соответственно, в вышеупомянутых законах отменяются нормы относительно размера льгот и порядка их

предоставления.Этот законопроект принят не было. Зато ВерховнаяРада 14. 06. 2011 приняла изменения в закон «О Государственном бюджете на 2011 год» (№ 3491-VI). В соответствии с п. 4 Заключительных положений ϶того Закона в 2011 году нормы и положения статей 39, 50, 51, 52, 54 Закона «О статусеи социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы», статьи 6 Закона «О социальной защите детей войны», статей 14 , 22, 37 и части третьей статьи 43 Закона «О пенсионном обеспечении лиц, уволенных с военной службы, и некоторых других лиц» применяются в порядке и размерах, установленных Кабинетом Министров исходя из имеющегося финансового ресурса бюджета Пенсионного фонда на 2011 год. Это означает, что именно правительство теперь наделяется правом устанавливать конкретные размеры доплат отдельным незащищенным слоям населения в зависимости от финансовой ситуации в госу

дарстве, чем власть и воспользовалась, установив существенно меньшие размеры социальных доплат.Принудительное изъятие объектов права частной собственности для общественных потребностей с нарушением порядка изъятия, а также с невыплатой возмещения стоимости объектов по рыночным ценам. Никто не может быть противоправно лишен права собственности. Также Конституция гарантирует, чт

о принудительное отчуждение объектов права частной собственности может быть применено только как исключение по мотивам общественной необходимости, на основании и в порядке, установленных законом, и при условии предварительного и полного возмещения их стоимости.В декабре 2009 года вступил в силу Закон «Об отчуждении земельных участков, других объектов недвижимого имущества, размещенных на них, находящихся в частной собственности, для общественных нужд или по мотивам общественной необходимости». Стоит отметить, что вышеупомянутый закон не совсем соответствует интересам граждан, но в значительной степени отвечает интересам общества, поскольку общественный интерес в нем преобладает, что проявляется в значительном упрощении процедуры выкупа имущества гра

ждан.По общему правилу принудительное отчуждение земельного участка по мотивам общественной необходимости осуществляется при условии предоставления его владельцу соответственно другого равноценного земельного участка, если иное не согласовано с собственником отчуждаемого земельного участка. А принудительное отчуждение жилого дома в связи с выкупом или принудительным отчуждением земельного участка осуществляется при условии предоставления его владельцу в собственность другого благоустроенного жилого дома соответственно. Также собственник земельного участка или здания имеет право получить предварительное и полное возмещение стоимости в соответствии принадлежащего ему земельного участка или здания. Стоимость земельного участка, который отчуждается или передается в собственность вместо отчужденного, определяется

по договору на основании его ϶кспертной денежной оценки, проведенной в соответствии с законом.Как показывает практика, встречаются ряд нарушений права собственности граждан, в которых изымают земельные участки для общественных нужд. Принятие ϶того закона, упрощение процедуры отчуждения земельных участков, и уход от подходов,

которые были определены в законодательстве ранее, связаны в первую очередь с потребностями изъятие земли и другой недвижимости для общественных потребностей при подготовке государства к проведению чемпионата Европы по футболу (ЕВРО- 2012).Как показывает практика применения ϶того закона в 2011 году, существуют серьезные опасности по обеспечению прав собственности граждан, в которых изымают земельные участки для общественных нужд. Примером нарушения требований закона можно привести ситуацию, которая произошла во Львовской области с выкупом земель гаражей по мотивам общественной необходимости в соответствии с решением Кабинета министров. В ϶том случае гражданин был

собственником земельного участка площадью 29 м.кв. согласно государственного акта на право частной собственности. Земельный участок был расположен на территории гаражного 18 19 кооператива на одной из улиц Львова. Этот земельный участок был изъят по мотивам общественной необходимости для реконструкции взлетной полосы Львовского а϶ропорта в соответствии с распоряжением Кабинета Министров № 948-р от 21. 04. 2010г. «О выку

пе объектов частной собственности и земельных участков по мотивам общественной необходимости».Согласно распоряжению Львовскую облгосадминистрацию обязали выкупить до 1 июля 2010 по мотивам общественной необходимости земельные участки, садовые дома, возместить стоимость многолетних насаждений, также обязано выкупить гаражные боксы и другие объекты недвижимости, размещенные на земельном участке, который отводится для строительства и реконструкции Львовского а϶ропорта согласно проекту реконструкции а϶родрома государственного предприятия «Международный а϶ропорт« Львов », утвержденного распоряжением Кабинета Министров от 28 января 2009 N 103, и проекта землеустройства по отводу соответствую

щего земельного.

Смета представляет собой документ, определяющий стоимость выполненных некоммерческой организацией программ и проектов, а также величину расходов на содержание аппарата управления некоммерческой организации[25].

Смета составляется руководством некоммерческой организации, утверждается соответствующим органом управления (попечительским советом, собранием участников и т. п.) и служит для планирования и учета объемов принятых к реализации программ и проектов, для организации своевременных расчетов с исполнителями.

По каждой программе или проекту составляется собственная смета на весь комплекс работ, выполняемых как собственными силами некоммерческой организации, так и привлеченными исполнителями. Сводная смета составляется путем объединения отдельных или локальных смет. Если порядок выполнения программы или проекта предусматривает несколько этапов, то на каждый этап составляется своя смета.

Сметное финансирование обеспечивает[26]:

- Достижение целей деятельности некоммерческой организацией в рамках данной деятельности;

- Накладные и административно-управленческие расходы;

- Расходы на предпринимательскую деятельность.

Особенность сметы – жесткое лимитирование статей расходов некоммерческой организации и согласование их с финансовыми возможностями участников некоммерческой организации и жертвователей. Особенностью сметного финансирования является расходование денежных средств в точном соответствии с целевым назначением расходов и их лимитами, установленными на этапе распределения имеющихся ресурсов. Таким образом, смета – основной плановый документ для финансирования расходов некоммерческой организации ее собственником, участниками или жертвователями ввиду особенности ее места и роли в общественно-экономической жизни государства, поскольку ее деятельность направлена на безвозмездное предоставление общественных благ социального характера. В отличие от других финансовых планов, составляемых в форме баланса доходов и расходов, смета отражает односторонний характер финансовых отношений с внешними источниками финансирования, выражающийся в расходовании получаемых денежных средств.

Смета состоит из доходной и расходной частей с постатейной разбивкой каждой[27].

Доходная часть сметы – это всевозможные источники финансирования данной организации, включая финансовые возможности самой организации (доходы от коммерческих видов деятельности), имеющиеся в наличии или предполагаемые. Доходная часть сметы некоммерческой организации формируется с делением ее по программам (проектам) и прочим поступлениям.

Расходная часть сметы сгруппирована по направлениям расходов, определенных финансовым планом или спецификой деятельности организации.

Расходы по направлениям деятельности некоммерческих организаций делятся на три основные группы[28]:

- Расходы на уставную некоммерческую деятельность (расходы, осуществляемые организацией в рамках данной деятельности);

- Накладные и административно-управленческие расходы;

- Расходы на предпринимательскую деятельность.

Все расходы, направленные на поддержание функционирования самой организации и ее административно-управленческого аппарата, являются текущими. Расходы на ведение уставной деятельности и выполнение целевых программ для некоммерческих организаций законодательно не регламентированы и ограничены только сметами и финансовыми возможностями. Расходы на содержание аппарата управления некоммерческой организации ограничены 20% и должны быть строго распределены. Превышение данных расходов расценивается контролирующими органами как нецелевое использование средств.

Расходы некоммерческой организации делятся на прямые и косвенные.

Расходы, которые непосредственно связаны с определенными направлениями деятельности или программами в некоммерческой организации, являются прямыми и относятся за счет этих видов деятельности или программ[29].

Однако в текущей деятельности некоммерческих организаций возникают расходы, которые не могут быть прямо отнесены к какому-либо виду деятельности. Например, расходы по содержанию зданий, помещений, автотранспорта, аренде помещений, оплате труда административно-управленческого персонала и др. Данные расходы носят общехозяйственный характер и являются общими для всех видов деятельности. Исходя из экономического содержания данных расходов и особенностей финансирования некоммерческих организаций, они должны быть распределены между всеми видами деятельности, включая предпринимательскую, если она ведется в организации[30].

Определение величины общехозяйственных расходов опирается на принципы финансирования, как и расходы по отдельным программам и проектам. При отсутствии доходов от предпринимательской деятельности размер общехозяйственных расходов не может превышать 20 % от общей стоимости выполняемых целевых программ и проектов. Исходя из заданного лимита финансирования определяется планируемая величина по каждой статье общехозяйственных расходов. Если некоммерческая организация имеет доход от предпринимательской деятельности, то полученная прибыль исходя из положений закона «О некоммерческих организациях» является целевым источником финансирования. Поэтому некоммерческая организация при определении финансового результата обязана уплатить налог на прибыль, а затем оставшуюся прибыль использовать в качестве источника покрытия расходов, связанных с целями своей деятельности. На финансирование хозяйственных расходов из чистой прибыли может быть направлено не более 20%, если некоммерческая организация выполняет какие-либо социальные программы или проекты, или в размере, определенном высшим органом управления. Таким образом, порядок планирования текущих расходов аналогичен порядку определения расходов по выполняемым программам или проектам: сначала определяется допустимая величина текущих общехозяйственных расходов (лимит финансирования), а затем – величина каждой статьи этих расходов. Степень детализации статей расходов также определяется самой организацией

К расходам по содержанию некоммерческой организации относятся[31]:

- Оплата командировок и служебных поездок;

- Заработная плата административно-управленческого персонала;

- Канцелярские и хозяйственные расходы;

- Расходы на приобретение оборудования и инвентаря;

- Капитальный и текущий ремонт, оплата коммунальных услуг;

- Арендная плата;

- Оплата за коммуникации и связь;

- Расходы на проведение обязательного аудита;

- Амортизационные отчисления;

- Расчеты с бюджетом и внебюджетными фондами

- Прочие расходы.

3. Анализ организации финансов некоммерческих организаций Москвы

3.1. Основные сферы деятельности НКО в Москве

Сегодня государственными социальными программами как в Москве, так и по России в целом, охвачены не все возможные их получатели. Московские некоммерческие организации наработали позитивный опыт решения социальных проблем, а также успешной реализации проектов в сфере образования, культуры и искусства, правового просвещения, экологии, развития благотворительности, донорства, массового спорта и др[32].

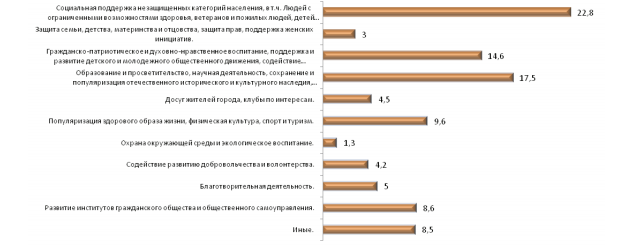

Анализ базы данных ГУ МДОО, в которую вошли наиболее активные НКО, показывает, что на территории Москвы доля организаций, работающих в сфере социальной поддержки социально незащищенных категорий населения города, в т.ч. людей с ограниченными возможностями здоровья, ветеранов, пожилых людей, остается наибольшей – 22,8%[33].

Если рассматривать деятельность организаций, у которых в соответствии с уставом иная основная сфера деятельности (по ключевым словам: социальная, поддержка, социально незащищенные и т.д.), то 50,6% организаций в той или иной степени занимаются социальной работой.

Понятие «социальная защита населения» включает целую совокупность социально-экономических мероприятий, проводимых не только государством, но и обществом и обеспечивающих предоставление оптимальных условий жизни, удовлетворение потребностей, поддержание жизнеобеспечения и деятельного существования личности различным социальным категориям и группам, а также совокупность мер, направленных против ситуаций риска в нормальной жизни граждан. Это объясняет то, что, так или иначе, социальной работой занимаются практически все некоммерческие организации, даже если их деятельность с этим не связана. 84,5% благотворительных НКО часть средств направляют на поддержку социально незащищенных слоев населения. В сфере образования и просветительства этот показатель составляет 40%, в сфере гражданско-патриотического воспитания 44,5%. Стоит отметить сферу медицины, здесь можно говорить уже о 90% занимающихся социальной работой, хотя процент НКО, работающих в данной сфере очень мал по сравнению с общим количеством НКО в Москве. В сфере спорта и туризма – 21,8%, развития детского и молодежного общественного движения – 21,7%, международного сотрудничества и дипломатии – 23,8% (см. Приложение 1)[34].

В качестве своей сферы деятельности «Образование и просветительство, научная деятельность» в 2012 году указали 26,3% организаций НКО, в 2014 году процент увеличился до 27,2%. Если рассматривать виды деятельности (по ключевым словам: просветительство, издание, образование, журналистика, методология, выборка-просвещение), то 45,9% так или иначе занимаются просветительской деятельностью, данный процент сохранился и в 2014 году. НКО, чья деятельность напрямую не связана с образовательной, например, НКО, работающие в области социальной поддержки социально незащищенных категорий населения города, в т.ч. людей с ограниченными возможностями здоровья, ветеранов, малоимущих и др., на просветительскую составляющую своей работы указывают 32,7%; в сфере защиты семьи, материнства, детства и отцовства 44,4%; в сфере поддержки детских, молодежных общественных объединений и общественных объединений, осуществляющих работу с детьми, молодежью и студентами, профилактики негативных явлений в подростковой и молодежной среде, содействия искоренению асоциальных явлений (наркомания, алкоголизм, бродяжничество и др.), просветительской деятельностью занимаются 60,6% профильных НКО.

Некоммерческие Учреждения осуществляют свою деятельность в сфере развития детского и молодежного движения, гражданско-патриотического воспитания (100%), а также образования, сохранения исторического и культурного наследия (83%), значительная часть этих организаций занимается досуговой деятельностью (41,4%) и пропагандой здорового образа жизни (38,4%).

Автономные Некоммерческие Организации занимаются оказанием услуг в области образования, сохранения исторического и культурного наследия (17,8%), а также развития детского и молодежного движения, гражданско-патриотического воспитания (23,2%). Значительной частью их деятельности являются социальная поддержка различных категорий населения (13,3%), профилактика здорового образа жизни (12,2%) и досуговая деятельность (12,2%)[35].

Основная деятельность Некоммерческих фондов направлена на социальную поддержку различных категорий населения (35,2%), благотворительность (30,3%), образование, просветительство, сохранение исторического наследия (10,2%).

Для Общественных фондов полем деятельности являются социальная защита различных групп населения (100%), благотворительность (69,7%) и работа в сфере просветительства и образования (62,7%)[36].

Ассоциации и союзы являются в основном профессиональными объединениями и занимаются координацией своей предпринимательской деятельности, представлением и защитой общих имущественных интересов: 24% ассоциаций и союзов организаций являются профессиональными объединениями, 21,9% работают в сфере социальной поддержки, 16,8% – в сфере сохранения исторического и культурного наследия, просветительства и науки.

Основными направлениями деятельности Некоммерческих Партнерств являются развитие детского и молодежного движения, профилактика негативных явлений в детской и молодежной среде, гражданско-патриотическое и духовно-нравственное воспитание (22,2%), проектная деятельность ведется в области образования и просветительства (22%), социальной поддержки разных слоев населения (12,5%).

Основной сферой деятельности Общественных объединений – социальная поддержка и защита членов своих организаций и населения: 50% организаций работает с социально незащищенными категориями населения; 47% – работа с безнадзорными детьми и детьми группы риска; 36% – реабилитация и социальная защита инвалидов, в том числе детей инвалидов и работа с семьями[37].

По данным государственной статистики, наиболее распространенными видами деятельности НКО в г. Москве являются: образовательные услуги – 42%, проведение исследований, экспертиз и аналитика занимают 2 место – 30%, а также полиграфические и издательские услуги – 24%. Практически невостребованными являются социально-бытовые услуги – 1%, услуги по обеспечению среды обитания и содержания жилья, услуги по ресурсной поддержке других НКО – 2% (Приложение 2)[38].

В настоящее время социальные услуги оказывают преимущественно муниципальные и государственные организации. НКО, действующих на этом рынке, очень мало. Бюджетные учреждения всегда находятся в более выгодной позиции, чем НКО. Они имеют постоянное гарантированное финансирование; бюджетные учреждения располагают пусть устаревшей, но все же важной инфраструктурой, включая здания, оборудование, автомобили. Как следствие, большинство НКО вынуждены ограничивать свою деятельность простыми социальными услугами.

Это программы социально-психологической и спортивной реабилитации, правовая защита и юридическая поддержка граждан, консультирование по всевозможным льготам, ЖКХ и другим социальным проблемам, защита, сбор пожертвований, закупка одежды и лекарств, несложные учебные программы, организация досуга, деятельность по работе с детьми и молодежью и др. «Третий сектор», по большому счету, продолжает лишь дополнять деятельность традиционных учреждений соцзащиты и не составляет им конкуренции.

Невзирая на серьезные трудности (в обеспечении устойчивого и приемлемого качества предоставляемых ими услуг, недостатка собственной материально-технической базы, невозможность гарантировать соответствие своей деятельности некоторым требованиям, недостаток инвестиций, отсутствие социальных гарантий перед своими сотрудниками и т.п.) и все перечисленные слабости, НКО, предлагая сотни уникальных услуг, которые отсутствуют в государственном и бизнес секторах, продолжают оставаться мощнейшей технологической лабораторией, разрабатывают, продвигают и внедряют новые формы и виды социальных услуг.

Приоритетность видов деятельности непосредственно влияет на выбор приоритетных объектов деятельности НКО. В качестве основных объектов своей деятельности НКО г. Москвы выбирают такие социальные слои и группы, как дети (в том числе дети-инвалиды, дети из социально уязвимых категорий населения и т.д.) – 40%, пожилые люди, в том числе с ограниченными физическими возможностями (пенсионеры, ветераны войны и труда) – 30% и молодежь – 23%[39].

Выбор организационно-правовой формы также обуславливает выбор объекта. Так, в деятельности организаций, зарегистрированных как «Некоммерческое партнерство», «Объединения юр. лиц, ассоциации и союзы» явно выражена их ориентированность на работу с юридическими лицами (образовательные, воспитательные, лечебные, научные учреждения, музеи и учреждения культуры, учреждения социальной защиты, фонды и др. некоммерческие организации). Основными объектами среди юр. лиц – получателей поддержки – за период с 2011 г. по 2013 г. были учреждения культуры, соц. защиты и образования. Среди физических лиц – более 40% благополучателей – это дети. Пожилые люди, в том числе с ограниченными физическими возможностями, пенсионеры, ветераны войны и труда также являются одной из самых массовых групп, получающих поддержку со стороны НКО – около 30%. Третьей основной группой является молодежь. Данные группы приоритетны все последние годы.

3.2. Финансовое положение некоммерческих организаций Москвы

Некоммерческие организации играют весьма важную роль в экономике, так как они являются активными покупателями товаров и услуг, что усиливает предпринимательскую деятельность в целом, способствует развитию конкуренции между разными секторами экономики. Такие организации создаются для решения тех проблем, с которыми порой не может справиться государство и коммерческий сектор экономики. Важнейшим индикатором состояния «третьего сектора» являются экономические показатели деятельности НКО[40].

Исходным показателем для расчета основных показателей в СНС является валовой выпуск (ВВ). Валовой выпуск представляет собой суммарную стоимость продуктов и услуг, произведенных в отчетном периоде и включающих все рыночные и нерыночные продукты и услуги, а также косвенно измеряемые услуги финансового посредничества. Валовой внутренний продукт (ВВП) является важнейшим показателем СНС. Он характеризует стоимость конечных товаров и услуг в ценах конечного покупателя (в рыночных ценах), произведенных резидентами данной страны за тот или иной промежуток времени. ВВП используется для характеристики результатов производства, уровня экономического развития, темпов экономического роста и т.д.

В соответствии с определением Департамента по экономическим и социальным вопросам ООН, некоммерческий сектор состоит из единиц, которые[41]:

- Представляют собой организации;

- Не преследуют цель получения прибыли и не распределяют прибыль;

- Организационно независимы от органов государственного управления;

- Являются самоуправляющимися;

- Образуются на основе добровольности, а не принуждения.

Согласно определению, данному выше, «некоммерческий сектор» включает НКО, которые отвечают указанным пяти основным критериям, независимо от сектора, к которому они отнесены в СНС 1993 года. Поэтому сюда относятся НКО, которые могут быть рыночными производителями и продавать любую часть своих продуктов или услуг по экономически значимой цене.

До сих пор испытываются большие трудности статистического учета таких показателей, поэтому исследовательские центры за исходную точку анализа берут самооценку руководителей НКО. По данным за 2011 год по субъективным оценкам представителей НКО совокупные доходы средней российской НКО пока достаточно скромны: почти треть некоммерческих организаций указали минимальный доход (менее 50 тысяч рублей в год), у половины НКО годовой доход не выходит за пределы 500 тысяч рублей[42]. Таким образом, можно сказать, что сотрудники значительной части организаций «третьего сектора» работали фактически бесплатно (на общественных началах). Эксперты, с другой стороны, допускают предположение, что в рамках опроса некоторые руководители НКО занижают реальный уровень доходов своих организаций, в т.ч. и в связи с теневым характером части из них.

Таблица 3.1

Вклад в ВВП по РФ (динамика роста ВВП и стоимости услуг НКО в 2007 – 2013 гг.)[43]

|

Год |

Стоимость продукции и услуг некоммерческих организаций, обслуживающих домашние хозяйства (млрд. руб.) |

Вклад в ВВП (по РФ), % |

|

2007 |

143,2 |

1,2 |

|

2008 |

154,035 |

1,2 |

|

2009 |

148,376 |

0,8 |

|

2010 |

136,297 |

0,5 |

|

2011 |

133,571 |

0,5 |

|

2012-2013 |

Данных нет |

0,7 – 0,8 |

Следует сказать, что, по данным государственной статистики, в 2013 г. объем некоммерческого сектора России составил 1,2% ВВП, и по данному показателю Россия занимала одно из последних мест в мире. В то же время в 2012 – 2013 гг. темпы роста выпуска продукции и услуг некоммерческих организаций превышали темы роста ВВП в целом. Судя по приведенной выше динамике, за последние годы положение только ухудшилось.

Чтобы наглядно представить роль НКО в экономике России (по данным за 2007 год), можно привести следующие оценки. Объем выпуска продукции и услуг некоммерческими организациями в 1,6 раза превышает объем продукции всей легкой промышленности страны (88,8 млрд. руб.) и сравним с объемом продукции отрасли «жилищное хозяйство» (172,4 млрд. руб.). Если сравнивать долю НКО в ВВП с валовым региональным продуктом, то сектор НКО окажется на 12-м месте, пропустив вперед Москву, Тюменскую область, ХМАО, Красноярский край, Санкт-Петербург, Республику Татарстан, Московскую область, Свердловскую область, Республику Башкортостан, Самарскую область и Краснодарский край.

По данным государственной статистики за 2012 – 2013 гг., российские НКО производят 0,7 – 0,8% ВВП, а работает в них около 0,6% трудоспособного населения. Снижение значимости НКО в экономике противоречит тенденциям развития некоммерческого сектора в развитых государствах, не позволяет эффективно решать важные социальные проблемы[44].

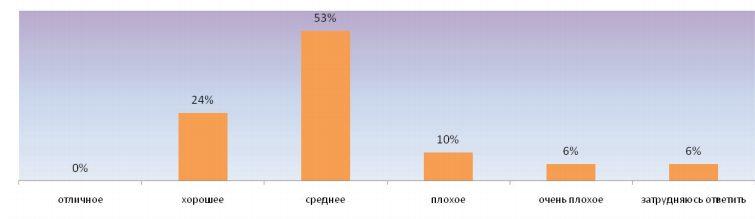

Можно отметить, что даже столичные НКО сегодня не испытывают полной удовлетворенности своим финансовым положением. Большинство опрошенных представителей благотворительных организаций Москвы – 53% оценивают свое финансовое положение как «среднее», четверть опрошенных (24%) оценивают его как – «хорошее», однако уверенно оценить материальное положение своей организации как «отличное» среди опрошенных никто не смог. (Проект «Мониторинг состояния некоммерческого сектора в России» Аналитический обзор «Динамика развития и текущее состояние сектора НКО в России», ЦИРКОН, 2013 г.) (Приложение 3).

Учитывая, что многие НКО могут находиться под угрозой закрытия из-за финансового кризиса, особую актуальность приобретает вопрос о стратегиях НКО по поддержанию своего финансового положения. Организации, чья деятельность ведется в г. Москве, чаще ориентированы на получение поддержки из бюджетов Москвы – 57% , муниципальных округов – 26%, а также со стороны населения (пожертвования граждан) – 38%.

Что касается собственных экономических ресурсов, то на них большинство НКО сегодня положиться не могут. Расширить спектр или увеличить объем предоставляемых услуг планируют лишь 2%, начать их оказывать готовы 11%. Имея в виду трудности, связанные с «запуском» собственной хозяйственной деятельности, особенно в период кризиса, можно предположить, что в значительной степени эти намерения так и останутся таковыми. (Проект «Мониторинг состояния некоммерческого сектора в России» Аналитический обзор «Динамика развития и текущее состояние сектора НКО в России», ЦИРКОН, 2013 г.).

Таблица 3.2

Планируемые НКО действия по улучшению своего финансового положения (ЦИРКОН, 2013 г.)

|

Планируемые действия |

% НКО |

|

57 |

|

28 |

|

26 |

|

36 |

|

38 |

|

13 |

|

11 |

|

6 |

|

2 |

|

6 |

|

15 |

Таким образом, среди некоммерческих организаций явно преобладают потребительские настроения, искать собственные пути укрепления финансового положения некоммерческие организации столицы не намерены.

3.3. Источники и структура доходов некоммерческих организаций Москвы

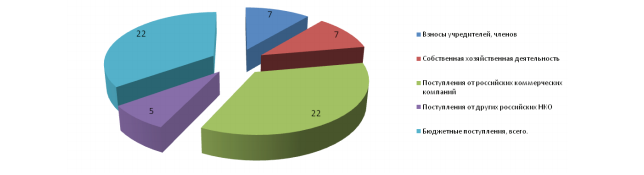

Источники доходов некоммерческих организаций, работающих в г. Москве, складываются в основном из 3 составляющих: собственной хозяйственной деятельности – 21%, поступлений от российских коммерческих компаний – 16% и взносов учредителей и их членов – 13%. (См. Приложение 4)[45].

Структура доходов благотворительных организаций г. Москвы складывается из 2 основных составляющих: поступлений от российских коммерческих компаний и бюджетных поступлений. Эти показатели равны и составляют 22%. (Приложение 5).

В целях обеспечения государственной поддержки некоммерческих неправительственных организаций, участвующих в развитии институтов гражданского общества, уже несколько лет выделяются гранты для реализации социально значимых проектов НКО России. Под термином «Проектная активность НКО» подразумеваются НКО, подавшие наибольшее число заявок на конкурсы и гранты государственной поддержки. Москва по этому показателю выходит в лидеры. Данные представлены в % в соотношении с другими федеральными округами. Однако стоит отметить, что пониженное число поданных заявок в других ФО отражает не столько уровень активности некоммерческих организаций, сколько просто количество существующих НКО (которое в свою очередь зависит от численности населения Федерального округа). В 2013 году общее количество победителей конкурса составило 734 НКО, из них из Москвы 236 (32,2%). В 2014 году президентский грант получили 604 НКО по России, из них из Москвы 214 (что составляет 35,4%)[46].

В целях обеспечения государственной поддержки некоммерческих неправительственных организаций, участвующих в развитии институтов гражданского общества, уже несколько лет выделяются финансовые средства в виде субсидий для реализации социально значимых проектов НКО Москвы. Доля собственных и привлеченных средств в сравнении с объемом средств, полученных от органов власти в качестве финансовой поддержки реализации социально значимых проектов и программ в период 2011–2013 гг. представлена в Таблице 3.3.

Таблица 3.3

Распределение средств финансирования социально-значимых программ, реализуемых НКО Москвы

|

Год |

Собственные и привлеченные средства |

Средства, полученные от органов власти |

|

2011 |

44,25 |

55,75 |

|

2012 |

63,98 |

36,02 |

|

2013 |

69,55 |

30,45 |

В целях обеспечения государственной поддержки некоммерческих неправительственных организаций, участвующих в развитии институтов гражданского общества, уже несколько лет выделяются финансовые средства в виде субсидий для реализации социально значимых проектов НКО г. Москвы. В течение трех лет существенно изменилась доля собственных средств НКО и привлеченных средств, полученных от органов власти для реализации социально значимых проектов. Информация о реализации департаментами, комитетами и префектурами административных округов г. Москвы постановления Правительства Москвы № 564-ПП от 25.07.2010 «О Концепции развития взаимодействия органов исполнительной власти с общественными и иными негосударственными некоммерческими организациями на 2010–2014 гг.» в отношении финансовой поддержки общественных и иных некоммерческих организаций ежегодно анализируется. Общее количество НКО, участвующих в реализации государственного заказа и получивших финансовую поддержку общественных социально значимых проектов и программ, отдельных общественных инициатив со стороны территориальных органов власти (префектур) за 2013 г. – первую половину 2014 г. составило соответственно в 2013 году – 507 НКО, в первой половине 2014 г. – более 350 НКО. Общее количество НКО, взаимодействующих с отраслевыми органами власти (департаменты и комитеты) города Москвы, при реализации программ и общегородских акций в 2013 году составило – около 700 (более 1000 программ, акций и мероприятий), в первой половине 2014 года – более 400 организаций (около 700 программ, акций и мероприятий)[47].

Таким образом, на конкурсной и внеконкурсной основе в 2011 году НКО получили в размере 1 834 млн. руб., в 2012 году – в размере 1 822 млн. руб., в 2013 году – в размере около 1 000 млн. руб., в пер. пол. 2014 г. – в размере 1 760 млн. рублей. При этом прямое финансирование постепенно вытесняет меры стимулирования.

Заключение

В результате проведенного исследования можно сделать следующие выводы.

Некоммерческими организациями принято считать организации, целью деятельности которых не является извлечение прибыли в интересах собственника;

Некоммерческие организации (НКО) можно типологизировать по целевой аудитории (социальным группам, гендерному признаку: для молодежи, школьников, женщин, пенсионеров и др.); по предметно-тематической направленности (экологические, социальные, просветительские, правозащитные, по вопросам физкультуры и спорта, др.); по организационно-правовой форме и т.д.;

Особенности финансового механизма некоммерческих организаций определяются организационно-правовой формой, уставными видами деятельности, оказанием платных услуг и др.;

Основными финансовыми документами в некоммерческих организациях являются финансовый план, а также сметы отдельных проектов, мероприятий и программ. Утверждение финансового плана и внесение в него изменений находятся в компетенции высшего органа управления некоммерческой организации.

Финансовая деятельность некоммерческой организации осуществляется в рамках финансового плана или сметы. Наиболее распространенная форма финансового плана – бюджет;

В работе проведен краткий анализ финансового положения и организации финансов некоммерческих организаций г. Москвы. Примечательным является ограничение в последние годы финансирования со стороны органов власти социально-значимых проектов и программ, осуществляемых этими организациями. В то же время, материальное стимулирование НКО сокращается более высокими темпами.

Список литературы

- Дробозина Л.А. Финансы: Учебник для вузов. – М.: ЮНИТИ, 2012.- 527с.;

- Жариков В. В., Жариков В. Д. Управление финансами. Тамбов: Издательство Тамбовского государственного технического университета, 2013. – 80 с.;

- Котельникова Е. А. Финансы. – 2012.; 160 с.;

- Кудрявцева Г.А. Предпринимательская деятельность некоммерческих организаций \ Юридический мир, 2014. – 422 с.

- Некоммерческие организации в России. Создание. Права. Налоги. Учет. Отчетность. – М.: Издательство «Дело и Сервис», 2012. – 400 с.

- Нешитой А. С. Финансы. – М.: Издательско-торговая корпорация «Дашков и К», 2014. – 512 с.;

- Свиридов О. Ю. Финансы, денежное обращение, кредит. – Ростов-на-Дону, Феникс, 2011. – 384 с.;

- Финансы. /Под ред. В.В. Ковалева. – М.: ООО «ТК Велби», 2012. – 512 с.;

- Юрьева Т.В. Некоммерческие организации: экономика и управление: Учебное пособие. — М.: Русская Деловая Литература, 2013. – 314 с.

Приложение 1