Теоретические аспекты имущественного страхования

Содержание:

Введение

Актуальность темы. Страхование имущества принято считать наиболее стабильным сегментом страхового рынка. Имущественное страхование на сегодняшний день является наиболее обширной отраслью страхового рынка, включая в себя целый комплекс видов страхования (страхование грузов, всех видов транспорта, имущества физических и юридических лиц, залогового имущества, страхование ипотеки). Объединены данные подвиды в одну отрасль из-за общности объектов страхования, на которые направлена защита, а именно - имущество и имущественные права страхователей. При таком многообразии подвидов имущественное страхование занимало наиболее значительный сегмент страхового рынка: его доля около 70%.

Целью работы является исследование сущности, видов и особенностей функционирования отрасли имущественного страхования в Российской Федерации, определение места имущественного страхования на российском рынке и направлений его совершенствования.

Задачи, которые необходимо решить для достижения поставленной цели:

- охарактеризовать понятие и сущность и правовые основы имущественного страхования;

- дать характеристику имущественного страхования и его видов;

- проанализировать состояние рынка имущественного страхования в РФ;

- выявить слабые стороны имущественного страхования и найти пути совершенствования этой отрасли страхования;

- рассмотреть перспективы развития и пути совершенствования имущественного страхования.

Объектом исследования выступает российский рынок имущественного страхования. Предметом исследования являются виды имущественного страхования в России.

Теоретической и методологической базой исследования послужили труды отечественных и зарубежных ученых по проблемам теории и практики страхового дела, а также нормативные материалы Госкомстата РФ, и другие законы о страховой деятельности.

Глава 1.Теоретические аспекты имущественного страхования

1.1 Сущность и виды имущественного страхования

Страхование в любом современном обществе, играет большую роль в функционировании экономики и поддержке жизненного уровня населения. Страхование является одним из институтов экономического развития общества, независимо от его политического устройства.

Страхование – институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование[1].

Система взаимоотношений между страховщиком и страхователем по оказанию страховых услуг, когда защита имущественных интересов связана с владением, пользованием или распоряжением имущества называется имущественным страхованием. В страховании имущества страхователями обычно могут быть как физические, так и юридические лица[2].

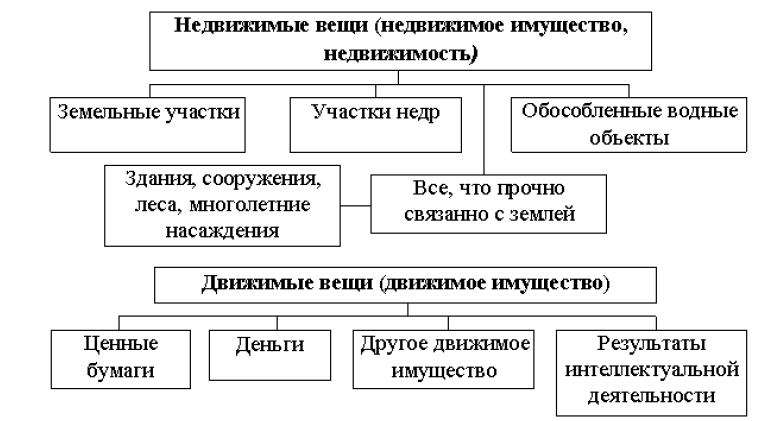

В имущественном страховании объектом может быть как само имущество граждан, так и различные финансовые риски, а также может войти: имущество юридических лиц, в лице организаций и предприятий; страхование имущества физических лиц; страхование финансовых рисков; транспортное страхование (транспортных средств и грузов) [3]. В имущественном страховании, имуществом значится не только конкретный предмет или вещь (компьютер, телефон), но и группа вещей, изделий, предметов, включающая в себя грузы, транспортные средства, имущество граждан и государственное, финансовые риски (рисунок 1)[4].

Страховые риски классифицируются по следующим видам: риск утраты права собственности на имущество; риск ответственности пред третьими лицами; риски, возникающие при застрахованном имуществе.

Самые распространенные виды имущественного страхования: страхование от огня; транспортное страхование; страхование от убытков вследствие перерывов в производстве; страхование коммерческих рисков; страхование рисков новой техники и технологии; другие виды имущественного страхования.

Рисунок 1 – Состав движимого и недвижимого имущества[5]

Огневое страхование - страхование имущества от пожара (страхование от огня) является одним из основных видов страхования имущества. Данный вид страхования несет комплексную защиту от страхового риска, который становится возможным при наступлении следующих страховых случаев: пожара, взрыва, удара молнии, падения пилотируемого летательного аппарата, а так же его частей и груза.

Транспортное страхование - одним из видов имущественного страхования является транспортное страхование. Данный вид страхования состоит из комплекса разнообразных видов страхования, которые защищают страхователя от возникновения опасностей на различных путях сообщения [6].

Страхование коммерческих рисков - при данном виде имущественного страхования объектом страхования является коммерческая деятельность выгодоприобретателя (страхователя), которой предусматривается инвестирование денежных средств (с целью получения дохода) в какое-либо производство, услуги или работы. Страховым риском в данном страховании являются возможные финансовые потери, возникающие в случае непредсказуемых и неблагоприятных изменений в конъектуре рынка, а также ухудшение иных условий по осуществлению инвестиционной (коммерческой) деятельности страхователем. Страхование коммерческих рисков является самым сложным видом имущественного страхования[7].

Страхование рисков новой техники и технологии - данный вид имущественного страхования проводит страхование рисков связанных с использованием новой техники и технологии, а именно защиту от прямых убытков (на случай выхода из строя) и убытки по дополнительным расходам и недополученной прибылью.

По договорам страхования имущества может быть застрахована абсолютно любая часть (группа) имущества. Физические и юридические лица имеют право страховать свое имущество не только в полной его оценке (по действительной, реальной стоимости), но и в определенной доле.

Часто страховые компании в своих программах предусматривают варианты, при которых часть риска переходит на страхователя. В подобных случаях для определения части ущерба оплачиваемой самим страхователем употребляют термин «страховая франшиза» [8].

Страховая франшиза выражается абсолютной величиной (определенной суммой) или процентом от страховой суммы и представляет собой освобождение страховщика (перестраховщика) от возмещения убытков страхователя (перестрахователя), не превышающих заданной величины, предусмотренное условиями страхования (перестрахования). Франшиза может быть условной и безусловной. Условная франшиза имеет место быть, когда размер ущерба не превышает установленный договором размер франшизы, и страховое возмещение при этом не выплачивается. Если из размера страхового возмещения вычитается установленный договором размер франшизы, то она называется - безусловной. Другими словами, если размер ущерба превышает размер франшизы, установленный договором, то страховое возмещение выплачивается в полном объёме[9].

Объектами страхования могут быть: здания, объекты незавершенного строительства, передаточные устройства, рабочие машины, сооружения, оборудование, продукция, сырье, инвентарь, разные виды материалов и товаров, а также топлива и домашнего имущества всевозможные экспонаты и другое имущество[10].

К дополнительному страховому покрытию относятся такие риски как: стихийные бедствия; коммунальные аварии; нанесение вреда вследствие противоправных действий третьих лиц; перерыв в производстве после страхового случая и потеря в связи с этим доли прибыли. Если договором страхования не предусмотрено иное, то не подлежат возмещению убытки, возникшие в результате: естественных свойств застрахованного имущества (самовозгорания, гниения, потеря товарного вида); народных волнений, мятежей, ареста, забастовок, конфискаций, военных действий и их последствий; полное уничтожение или порча имущества по указанию военных или гражданских властей; обвала различных зданий или сооружений или их частей, если он не вызван страховым случаем; грубой халатностью страхователя, выгодоприобретателя или их представителей; проникновение в застрахованные объекты влаги вследствие ветхости или строительных дефектов.

Даже самые надежные объекты подвержены рискам непредвиденных негативных событий, происходящих в следствии природных явлений, преднамеренных противозаконных действий[11].

1.2.Гражданско-правовые особенности имущественного страхования

В гражданско-правовой теории объекты имущественных правоотношений и объекты неимущественных отношений совершенно различаются. Объектами имущественных отношений выступают вещи, ценные бумаги, деньги, а также иное имущество, включая имущественные права, работу, ее результаты, услуги. При этом объектами неимущественных правоотношений могут выступать блага и свободы субъектов гражданского общества, то есть естественное право на жизнь, неприкосновенность личности, здоровье, имя, честь, достоинство и прочее.

В то же время важно заметить, что в соответствии с п. 1 ст. 4 Закона о страховом деле и соответственно ст. 934 ГК РФ не все объекты неимущественных правоотношений являются обеспеченными страховой защитой. Первое, в личном страховании в качестве объектов страховой защиты могут выступать исключительно те объекты неимущественных отношений, которые могут быть связанны исключительно с физическими лицами. Второе, этими объектами неимущественных отношений могут выступать исключительно только те блага, как жизнь или здоровье.

В свою очередь, объектом страховых правоотношений в законодательстве (ст. 4 Закона о страховом деле) и в теории права признан имущественный интерес. Имущественный же интерес всегда присутствует в страховом правоотношении и связан с объектом страховой защиты, но при этом не идентичен ему. Имущественный интерес характеризуется комплексом особенностей. Конкретнее, возникновение и существование имущественного интереса целиком зависят от личности страхователя, возможности наступления так называемых событий, а также от того, что наступление приведенных событий может повлечь вред заинтересованному лицу[12].

В результате следует вести речь о самостоятельности каждой категории. Подразделение же страхования на личное и имущественное на основании обозначенного критерия, в частности, как «объект страхования», вряд ли возможно, поскольку данный элемент является обязательным во всех страховых отношениях. Обобщая, следует сказать, что отношения, относимые к личному страхованию (например, страхование от несчастных случаев, медицинское страхование), имеет схожую природу, что и правоотношения, которые относятся к имущественному страхованию, но при этом приведенная классификация страхования не может зависеть от подразделения на страхования на имущественное и личное.

Учитывая приведенные выше выводы, полагаем, что в качестве основания подразделения страхования на страхование личное и имущественное положен такой критерий, как так называемый «объект страховой защиты», под которым следует понимать объекты имущественных отношений (в имущественном страховании), или прямо названные Законом о страховом деле и ГК РФ объекты личных неимущественных отношений, например, жизнь или здоровье человека.

С учетом изложенного следует отрицательно оценить попытки выделить из имущественного страхования страхование ответственности. Возникновение гражданской ответственности, в частности, страхователя может означать, что в случае формулирования к нему требований о возмещении ущерба или вреда, причиненных ненадлежащим исполнением или вовсе неисполнением договорного обязательства, страхователь вынужденно может понести имущественные потери.

Вероятность же обозначенных имущественных потерь может быть застрахована по так называемому договору страхования ответственности. В то же время следует учесть, что объектом договора страхования может выступать не сама ответственность и даже не так называемые имущественные потери страхователя, а, прежде всего, интерес страхователя в том, чтобы не заплатить денежные суммы, которые на практике именуют страховым интересом. Приведенные имущественные потери в страховании ответственности и потери в страховании имущества, без сомнения, могут иметь лишь имущественную природу.

В отношении же тех и других возможно применение денежной оценки. Соответственно, следует вести речь о страховании ответственности как о разновидности имущественного страхования вместе со страхованием имущества. Полагаем, что более логично и обоснованно именовать страхование ответственности именно «страхованием интересов, которые связаны с риском возможных имущественных потерь при обязательном наступлении ответственности страхователя». Словосочетание «страхование ответственности» выступает более универсальным и удобным, но судя по всему менее точной в сравнении с предложенной.

В то же время российская страховая наука применяет термин «страхование ответственности» как допустимый. Термин общепризнан и получил официальное закрепление (в частности, ст. 931, 932 ГК РФ). В то же время, используя такой термин, в целях не допуска ошибок следует понимать, что на самом деле страхуется или выступает объектом страхования. Кроме того, следует иметь в виду, что основанием классификационного деления на исследуемые нами имущественное и личное страхования должен быть применен так называемый имущественный критерий. То есть, поясняя вышесказанное, заметим, что в результате страхового случая вред причиняется или объектам имущественных правоотношений, или объектам личных неимущественных правоотношений, которые связаны с имущественными отношениями или нематериальными благами.

С учетом изложенного следует утверждать, что с помощью имущественного страхования подвергаются защите объекты имущественных правоотношений, а с помощью личного страхования - объекты так называемых личных неимущественных отношений и нематериальные блага. В результате применения имущественного критерия в качестве основания для подразделения отраслей страхования в приведенной классификации не имеется места для определения отдельной отрасли страхования, а именно страхования ответственности.

Страхование ответственности может выступать отраслью, если в основе классификации лежит иной критерий подразделения, но в приведенном случае страхование делится на страхование ответственности и страхование неответственности. Важно заметить, что в 1947 г. В.К. Райхер причислил страхование гражданской ответственности к так называемому имущественному страхованию, выразив всю сущность данного вида страхования как непосредственного объекта буржуазного страхования.

1. Договоры имущественного страхования, поименованные в Гражданском кодексе.

В современное время, полагаясь на нормы ст. 929 ГК РФ, следует выделить три разновидности имущественного страхования[13]:

1) страхование имущества, которое связано с владением, пользованием и распоряжением имуществом;

2) страхование гражданской ответственности, по которому страхуется риск обязанности возместить причиненный другим лицам вред и риск неисполнения обязанности по договору;

3) страхование предпринимательских рисков, связанное с осуществлением предпринимательской деятельности.

2. Непоименованные в Гражданском кодексе разновидности договоров имущественного страхования. Сопоставление текста ст. 929 и 934 ГК РФ позволяет с уверенность говорить, что договоры имущественного страхования, указанные в ст. 930 - 933 ГК РФ, не представляют собой исчерпывающего перечня. Действительно, мировой опыт и российская действительность позволяют относить к разновидности договора имущественного страхования любые договоры страхования, не указанные в ГК РФ.

К таким договорам, например, можно отнести[14]:

1) договор титульного страхования;

2) договор страхования от простоя;

3) договор страхования от недружественного поглощения и др.

Интересно, что действующая редакция абз. 2 п. 4 ст. 4 Закона о страховом деле фактически также упоминает договор имущественного страхования, неизвестный Гражданскому кодексу: договор страхования финансовых рисков.

3. Особые разновидности имущественного страхования. Выделение особых видов имущественного страхования наряду с указанными в п. 2 ст. 929 ГК РФ общими основывается, по моему мнению, на следующем: на особом порядке правового регулирования, наличии специальных субъектов правоотношения и объектов страховой защиты, специфической сферы применения имущественного страхования особого вида. Некоторые из видов имущественного страхования, относимые нами к специальным, перечислены в ст. 970 ГК РФ. Полагаем, что обозначенные разновидности имущественного страхования не являются представленными исчерпывающим перечнем.

1. К имущественному страхованию относится такой специальный вид страхования, как морское страхование, что сделано по двум основным причинам: во-первых, такой вид страхования применяется в сфере торгового мореплавания, выступающей особым видом предпринимательской деятельности, и, во-вторых, так как морской транспорт является основным средством перевозки внешнеторговых грузов, морское страхование выступает страхованием, которое «наиболее приспособлено» для международной торговли. Кроме того, морское страхование, кроме специальной сферы его применения, имеет особый порядок нормативного регулирования. Такой вид страхования регламентируется нормами главы 48 ГК РФ. Кроме того, например, из ст. 249 КТМ РФ следует, что страхуемые интересы в морском страховании совпадают с имущественными интересами, которые приведены в п. 2 ст. 929 ГК РФ.

2. Особой разновидностью имущественного страхования считается перестрахование[15]. Данный вывод основан на п. 2 ст. 967 ГК РФ, в соответствии с которым к договору перестрахования могут применяться правила, которые установлены для договора страхования так называемого предпринимательского риска. В то же время, стороны договорных отношений вправе предусмотреть, что эти правила могут не применяться. То правило, что стороны отступают от норм, которые регулируют страхование предпринимательского риска при заключении договора перестрахования может только означать, что договор перестрахования может выступать не разновидностью договора страхования предпринимательского риска, а вполне самостоятельным договором имущественного страхования.

Основываясь на правилах п.п. 2 и 4 ст. 13 Закона о страховом деле, перестрахование может осуществляться исключительно на основании договора перестрахования.

Таким образом, имущественного страхования как договора самого по себе не может существовать как родового названия самостоятельных договоров.

Выводы по разделу

Под имущественным страхованием в Гражданском кодексе Российской Федерации подразумевается процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместив страхователю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя.

Вид страхования имущества определяет объекты страхования. Ключевым параметром является четкая формулировка охраняемых интересов. Что касается объекта страхования (имущества), страхователь может страховать любое имущество, которое находится в собственности, владении, использовании или утилизации. Сейчас страхование имущества осуществляется в обязательной (по закону) и добровольной (по желанию сторон) форме.

Глава 2. Анализ российского рынка имущественного страхования

2.1. Анализ состояния рынка имущественного страхования

В России страховые компании, входящие в десятку лидеров на рынке имущественного страхования, за первое полугодие 2018 г. собрали 66,3% премий (в 2017 г. этот показатель был 68,6%).

Большое значение на денный момент и имеющий перспективу быстрого развития имеет такое новшество как Интернет-рынок страховых услуг, а именно, имущественного страхования (Таблица 1).

Таблица 1

Способы приобретения страховых услуг по видам

страхования[16]

|

Страхование автотранспорта |

Страхование |

|

|

Обратился в офис страховой |

47,5 |

37,7 |

|

К представителю страховщика в |

14,8 |

1,6 |

|

Купил через Интернет, % |

2,2 |

0,9 |

|

Обратился к страховому агенту, % |

15,6 |

14,4 |

|

Ко мне обратился страховой агент, % |

17,9 |

49,0 |

|

Страховку для меня приобрел |

0,9 |

0,3 |

|

Другое |

8,1 |

6,8 |

Размер общих премий, собранных лидерами имущественного страхования, составил в 2018 г. 205,555 млрд. руб., а это на 5,6% больше, чем за аналогичный период 2017 г. Выплаты при этом выросли на 9,4%, достигнув 103,265 млрд.руб. С физическими лицами было заключено 47,6% договоров (собрано 97,8 млрд.руб.). На страхование юридических лиц пришлось 52,4% (собрано 107,8 млрд.руб.).

Лидером среди страховщиков в 2018 г. стала компания «СОГАЗ», ранее занимавшая вторую позицию после «Росгосстраха». За 6 месяцев 2018 г. премии компании составили 26,9 млрд.руб. «СОГАЗ» увеличил и свою долю на данном рынке страхования – теперь она составляет 13,1% (в 2018 г. было 12,6%). На втором месте компания «Росгосстрах» с долей рынка в 12,1%. Третье место досталось «Ингосстрах» с показателем 11,1% (Таблицы 2, 3).

|

Таблица 2 Лидеры страховщиков по имущественному страхованию в 2018 году[17] |

||||||

|

Место |

Страхование имущества юридических лиц от огневых в иных рисков |

Страхование имущества физических лиц |

Страхование строительно-монтажных рисков |

|||

|

Компания |

Взносы |

Компания |

Взносы |

Компания |

Взносы (млн. руб.) |

|

|

1 |

Группа СОГАЗ |

14 676 |

ПС «Росгосстрах» и |

7 789 |

Группа СОГАЗ |

6 981 |

|

2 |

ПС «Росгосстрах» и «Капитал» |

4 775 |

СГ «Альфа страхование» |

2 012 |

HACKO |

1 286 |

|

3 |

Группа «Инго» |

2 729 |

СОАО ВСК |

937 |

СО «Помощь» |

821 |

|

4 |

Страховая группа «Альфа страхование» |

1 531 |

«РЕСО-Гарантия» |

844 |

Страховая бизнес- |

774 |

|

5 |

СОАО BCK |

1 264 |

СК «ВТБ Страхование» |

591 |

ГК «Росгосстрах» и «Капитал» |

696 |

|

б |

СК «ВТБ Страхование» |

880 |

Группа «Альянс» |

554 |

СГ «Альфа страхование» |

573 |

|

7 |

СК «Согласие» |

814 |

Группа «Инго» |

527 |

СОАО СВК |

442 |

|

S |

«PECО-гарантия» |

786 |

Группа «СОГАЗ» |

323 |

«РЕС0-Гарантия» |

368 |

|

9 |

СО «Сургутнефтегаз» |

583 |

СК «Цюрих» |

217 |

САО «Гефест» |

350 |

|

10 |

СГ «Чулпан» |

460 |

СК «Согласие» |

210 |

Британский страховой ДОМ |

303 |

Таблица 3

Лидеры страховщиков по КАСКО и ОСАГО в 2018 году[18]

|

Место |

Страхование автокаско |

ОСАГО |

||

|

Компания |

Взносы |

Компания |

Взносы руб.) |

|

|

1 |

Группа «Инго» |

13710 |

СК «Росгосстрах» и «Капитал» |

22 133 |

|

2 |

СК «Росгосстрах» и «Капитал» |

12809 |

«РЕСО-гарантия» |

7 604 |

|

3 |

«РЕСО-Гарантия» |

12 274 |

СОАО ВСК |

4 014 |

|

4 |

СК «Согласие» |

8 511 |

Группа «Инго» |

3 617 |

|

5 |

СГ «Альфа страхование» |

6 534 |

СК «Согласие» |

3 317 |

|

6 |

СОАО ВСК |

6 352 |

СГ «Альфа страхование» |

2 625 |

|

7 |

Группа «Ренессанс Страхование» |

4 789 |

МАКС |

2 285 |

|

8 |

Группа СОГАЗ |

4 753 |

Группа СОГАЗ |

1 911 |

|

9 |

Группа «Альянс» |

4 011 |

СГ «Уралснб» |

1 619 |

|

10 |

СГМСК |

3 666 |

Группа «Альянс» |

1616 |

|

11 |

СГ «Уралси6» |

3 377 |

Группа «Ренессанс Страхование» |

1 265 |

|

12 |

СК «Эрго» |

1 811 |

СК «ЮжУрал-АСКО» |

904 |

|

13 |

МАКС |

1 714 |

СК «Северная казна» |

896 |

|

14 |

САО «Энергогарант» |

1 367 |

СГМСК |

777 |

|

15 |

СК «ВТБ Страхование» |

1 2С1 |

САО «Энергогарант» |

718 |

|

16 |

СК «Цюрих» |

1 172 |

СК «Цюрих» |

66О |

|

17 |

ОСК |

718 |

СГ Аско |

694 |

|

I8 |

СО «Сургутнефтегаз» |

612 |

ОСК |

471 |

|

19 |

Либерти страхование |

601 |

НАСКО |

459 |

|

20 |

«Интач Страхование» |

529 |

СО «Надежда» |

413 |

В январе–марте 2018 г. в секторе страхования имущества (кроме страхования ответственности) вели страховую деятельность 253 страховые компании (или около 58,7% зарегистрированных российских страховщиков). За рассматриваемый период страховщики собрали 100,01 млрд. руб. премий по данному виду страхования, что, по уточненным данным, превышает аналогичный показатель предыдущего года на 5,6 %. Всего за рассматриваемый период страховщики заключили 5,231млн. договоров страхования имущества, тогда как в январе–марте 2017 г. – 3,903 млн. (рост на 34%). Количество действовавших договоров составило 19,280 млн. штук.

Средняя стоимость одного страхового полиса составила 19,1 тыс. руб., снизившись на 21% по сравнению с аналогичным периодом 2015 г. На долю премий по договорам, заключенным с физическими лицами, пришлось 44,3%, на долю премий по договорам, заключенным с юридическими лицами, пришлось 55,7%. В структуре сектора по страхованию имущества 48,5% пришлось на страхование автокаско, 42,9 % – на страхование имущества физических и юридических лиц (кроме транспорта и грузов), 4,1% – на страхование грузов, 1,5% – на страхование воздушного транспорта, 1,4% – на страхование водного транспорта, 1,3% – на сельхозстрахование, 0,3% – на страхование железнодорожного транспорта (Таблица 4).

Таблица 4

Компании-лидеры по страхованию имущества по итогам I

квартала 2018 года. Сведения о премиях[19]

|

No |

Наименование |

Город |

Премии, |

Доля, % |

Премии, |

Изм. % |

Кол-во заключенных договоров, шт. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

ИТОГО по РФ: |

100 008 959 |

100,0 |

94 605 151 |

5,7 |

5 231 002 |

||

|

1. |

Согаз |

Москва |

15 436 663 |

15,4 |

15 343 869 |

0,6 |

79 589 |

|

2 |

ИНГОССТРАХ |

Москва |

12 696 228 |

12,7 |

9 935 861 |

27,8 |

198 582 |

|

3 |

РОСГОССТРАХ |

Люберцы |

10 915 016 |

10,9 |

13 205 931 |

-17,3 |

1 067 959 |

|

4 |

РЕСО-ГАРАНТИЯ |

Москва |

6 752 547 |

6,8 |

7 015 235 |

-3,7 |

184 073 |

|

5 |

АЛЬФАСТРАХОВАНИЕ |

Москва |

5 943 439 |

5,9 |

3 993 456 |

48,8 |

1 194 447 |

|

6 |

СОГЛАСИЕ |

Москва |

4 761 504 |

4,8 |

5 293 214 |

- 10,0 |

131 587 |

|

7 |

Век |

Москва |

4 462 130 |

4,5 |

3 974 810 |

12,3 |

192 120 |

|

8 |

КАПИТАЛ |

Когалым |

2 903 612 |

2,9 |

3 273 222 |

-11,3 |

3 135 |

|

9 |

РЕНЕССАНССТРАХОВАНИЕ |

Москва |

2 791 122 |

2,8 |

2 673 871 |

4,4 |

68 815 |

|

10 |

АЛЬЯНС |

Москва |

2 593 495 |

2,6 |

2 622 142 |

- 1,1 |

90 492 |

|

11 |

СГ МСК |

Москва |

1 956 560 |

2,0 |

1 875 608 |

4,3 |

57 912 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

12 |

ВТБ СТРАХОВАНИЕ |

Москва |

1 482 384 |

1,5 |

1 133 439 |

30,8 |

132 350 |

|

13 |

УРАЛСИБ |

Москва |

1 392 120 |

1,4 |

1 687 130 |

- 17,5 |

60 430 |

|

14 |

ТРАНСНЕФТЬ |

Москва |

1 329 253 |

1,3 |

1 384 403 |

-4,0 |

4 762 |

|

15 |

НАСКО ТАТАРСТАН |

Казань |

1 239 390 |

1,2 |

214 155 |

478,7 |

13 236 |

Таблица 5

Компании-лидеры по страхованию имущества по итогам I квартала 2018 года. Сведения о выплатах[20]

|

N |

Компания |

Выплаты |

Доля, % |

Выплаты. |

Доля, |

Урегулир. Страх. |

Кол-во |

|

ИТОГО по РФ: |

49184186 |

100 |

43383228 |

13,4 |

775896 |

33257 |

|

|

1. |

Согаз |

1808270 |

3,7 |

2262720 |

-20,1 |

14143 |

652 |

|

2 |

ИНГОССТРАХ |

7865148 |

16,0 |

6116237 |

28,6 |

142680 |

4482 |

|

3 |

РОСГОССТРАХ |

5058553 |

10,3 |

3977768 |

27,2 |

73553 |

5004 |

|

4 |

РЕСО-ГАРАНТПЯ |

5150160 |

10,5 |

4402646 |

17,0 |

95873 |

2225 |

|

5 |

АЛЬФА СТРАХОВАНИЕ |

2552017 |

5,2 |

2014389 |

26,7 |

35695 |

1608 |

|

6 |

СОГЛАСИЕ |

454660О |

9,2 |

3678656 |

23,6 |

81920 |

4429 |

|

7 |

ВСК |

2636165 |

5,4 |

2006714 |

31,4 |

42095 |

1069 |

|

S |

КАПИТАЛ |

131590 |

0,3 |

946175 |

-86,1 |

1391 |

31 |

|

9 |

РЕНЕССАНС |

1980357 |

4,0 |

2057524 |

-3,8 |

30551 |

1639 |

|

10 |

АЛЬЯНС |

2277308 |

4,6 |

1895835 |

20,14 |

34412 |

1834 |

Первое место в рэнкинге крупнейших страховщиков по страхованию имущества принадлежит компании «СОГАЗ». Доля рынка, которую заняла компания в январе–марте 2018 г., составляет 15,4%. Объем премий, собранный компанией за рассматриваемый период, составил 15,4 млрд руб., увеличившись на 0,6% по сравнению с аналогичным периодом 2017 г. При этом выплаты составили 1,8 млрд руб. Таким образом, уровень выплат у компании сложился в размере 11,7%. Второе место принадлежит компании «Ингосстрах» с показателем сборов 12,7 млрд руб. темпами прироста 27,8%. Третье место заняла страховая Компания «Росгосстрах» (10,9 млрд руб., сокращение на17,3%) (Таблица 5).

2.2. Недостатки действующей системы страхования имущества

Несмотря на быстрый рост всех объемов страховых операций, главной проблемой остается низкий уровень развития страхования в стране. Данные социологических исследований показывают, что главными причинами для отказа заключения страхового договора являются:

- отсутствие доверия к страховым компаниям;

- недостаточность своих финансовых возможностей или отсутствие объектов страхования (18-47% опрошенных);

- завышенные цены на услуги в области страхования (20-22%);

- отсутствие информации (от 7 до 29%).

Рассмотрим основные причины, сдерживающие развитие имущественного страхования в России. Основные причины, тормозящие развитие страхования предметов, по мнению самих страховщиков:

- отсутствие налога на страховые операции;

- недостаточное внимание государства к вопросам страхования;

- недостаточно развитая база правового законодательства о страховании.

Говоря о необходимости изменить положение в лучшую сторону на основе предложенных различных мер без существенных изменений в областях указанных участниками опроса вряд ли улучшит положение системы страхования в нашей стране. Список выявленных причин, так или иначе, был связан с недоверием к страховщику клиентом, который не хочет добросовестно выполнять свои обязательства перед ним. Причина такого недоверия, может происходить из-за низкого качества предлагаемого страхового продукта. А это в свою очередь отражается на его качестве и вызывает недоверие к страховщику или страховой компании, которую он представляет. Следовательно, недоверие к страховщикам вызвано практическими проблемами, которые часто возникают у потребителей страховых сервисных услуг в процессе решения вопросов связанных со страховыми выплатами.

Ещё одной из главных проблем имущественного страхования является определение страховой суммы. Проблема заключается в том, что далеко не всегда представляется возможным соблюсти главное правило – страховая сумма не должна превышать по размерам действительную стоимость страхуемого имущества. Существуют определённые методики определения стоимости, но не всегда они применимы.

Главной задачей страхования может стать проблема формирования устойчивой и эффективной страховой защитой имущественных интересов физических и юридических лиц, которые дадут гарантию на:

- получение реальной компенсации ущерба, причинного из-за случайных событий из-за страховых резервов организаций, значительно снижая при этом нагрузку на государственный бюджет;

- использование страхования как основного источника инвестиционных ресурсов; формирование устойчивой бизнес-среды необходимой для экономического процветания страны.

Для достижения этих целей необходимо: обеспечить надежность финансовой устойчивости системы страхования; совершенствование нормативно-правовой базы страховой деятельности; провести на страховом рынке, активной структурной политики, чтобы обеспечить повышение эффективности государственного регулирования страховой деятельности и развития отношений внутреннего и международного страхового рынка.

Выводы по разделу

В 2018 г. размер общих премий, собранных лидерами имущественного страхования, составил в 2018 г. 205,555 млрд. руб., а это на 5,6% больше, чем за аналогичный период 2017 г. Выплаты при этом выросли на 9,4%, достигнув 103,265 млрд.руб. С физическими лицами было заключено 47,6% договоров (собрано 97,8 млрд.руб.). На страхование юридических лиц пришлось 52,4% (собрано 107,8 млрд.руб.).

Однако, несмотря на быстрый рост всех объемов страховых операций, главной проблемой остается низкий уровень развития страхования в стране. Данные социологических исследований показывают, что главными причинами для отказа заключения страхового договора являются: отсутствие доверия к страховым компаниям; недостаточность своих финансовых возможностей или отсутствие объектов страхования; завышенные цены на услуги в области страхования; отсутствие информации.

Рынок страхования вслед за экономикой вошел в стадию стагнации: темпы роста рынка в целом — на уровне инфляции. В 2019 г. ситуация только ухудшится, поскольку рост рынка ничем не поддерживается.

Глава 3. Перспективы развития имущественного страхования в России

Состояние и перспективы развития отечественного страхования имущества существенно зависят как от наличия развитой сети страховых компаний, которые предлагают широкий спектр услуг в области страхования и имеет устойчивое финансовое положение, так и от общего экономического состояния страны. Такие факторы, как формирование рыночной инфраструктуры, приватизации собственности, свобода предпринимательства, все больше создают новые потенциальных потребителей страховых услуг (страхователей), которым не свойственно непредвиденных компенсации со стороны государства. Рынок активизируется и по-новому востребует буквально все экономические инструменты, а также определяет роль страхования.

По прогнозу «Эксперт РА», рост рынка страхования имущества в 2019 г. замедлится. Негативное влияние на сегмент окажет финансовая нестабильность и сжатие рынка банковского кредитования. Объем ипотечного страхования снизится вслед за сокращением выдачи новых ипотечных кредитов и расторжениями по договорам, рынок страхования незалогового имущества окажется под давлением снизившейся покупательной способности населения. С другой стороны, низкая убыточность и нереализованный потенциал рынка (доля застрахованных частных домохозяйств не превышает 20%) делают его крайне привлекательным для страховщиков. В 2019 г. кризис существенно отразится на объемах сегмента – взносы останутся на уровне 2018 г. (34 млрд. руб.).

Страхование домашнего имущества по-прежнему остается самым привычным и популярным видом страхования для рядовых граждан.

Точный прогноз по поводу развития рынка страхования имущества сейчас сделать проблематично, так как это напрямую зависит от состояния экономики. Очевидно одно — чтобы клиентов в секторе имущественного страхования стало больше, участникам рынка придется приложить много усилий. В частности, компании будут привлекать страхователей с помощью специальных акций, существенных скидок, развития современных сервисов. Уже сейчас клиенты получают массу интересных предложений по страхованию жилья. Большинство владельцев жилья, например, загородных домов, воспринимают недвижимость как вложение средств, а в кризис стремление защитить свои деньги только усиливается. Собственники жилья понимают, что в случае наступления неблагоприятных событий восстановление поврежденного имущества будет стоить несоизмеримо больше, чем приобретение страхового полиса. Страхование имущества физических лиц в виде квартир и строений — это одно из стратегических направлений на рынке для любого разумного страховщика. И если кредитный сегмент страхования имущества действительно очень подвержен негативному влиянию из-за снижения кредитования, то некредитный — показывает стабильный, хотя и медленный, рост

Также на эффективность страхования значительное влияние будет иметь проведение профилактических мероприятий для предотвращения страхового случая.

Поддержка страхования со стороны государства должны быть выполнены с учетом приоритетов решаемых задач в следующих областях:

- программное обеспечение за счет средств бюджета и программ обязательного государственного страхования; прямого участия государства в формировании страховой системы защиты имущественных интересов;

- совершенствование государственного надзора за страховой деятельностью;

- укрепление роли общественных страховых компаний в осуществлении государственной политики в области страхования, предоставления им государственной поддержки;

- улучшение необходимых условий лицензирования и формирование дифференцированных санкций обеспечивающих страховую защиту лицензированных видов деятельности.

При имущественном страховании кроме вышеперечисленных условий, необходимо проведение профилактических мероприятий для предотвращения страхового случая и маркетинг самих страховых услуг.

Отметим также, что в ближайшие годы электронные продажи в ОСАГО могут стать драйвером для развития «электронной коммерции» в страховании, обеспечив «существенный сдвиг в сознании всех участников рынка». Определенного внимания компаний заслужила и тема страхования жилья от чрезвычайных ситуаций, которая вновь была поднята поле наводнения на Дальнем Востоке. Работа над законом продолжается. Страховщики также отметили первый год работы обязательного страхования гражданской ответственности перевозчика (ОСГОП).

По мнению страховщиков, драйвером роста рынка по-прежнему будет выступать розничное страхование, а первая десятка компаний продолжит уходить в отрыв от остальных игроков.

Вероятно, что стремительный рост продаж люксовых автомобилей в 2015 г. всё же замедлится, поэтому ожидается снижение средней стоимости автомобилей, страхуемых по каско. При этом рост тарифов вследствие увеличения расходов страховщиков весьма вероятен.

Рекомендации Верховного суда относительно порядка рассмотрения дел имущественного страхования привели к росту расходов страховых компаний. Поэтому в 2017 г. ожидается пересмотр тарифов в сторону увеличения. Аналитики называют различные варианты повышения – от 10% до 30%. Однако почти наверняка все крупнейшие страховые компании страны (Росгосстрах, Ингосстрах, РЕСО-Гарантия, Альянс, ВСК, Согласие, Уралсиб, АльфаСтрахование, Цюрих и др.) в 2019 г. будут осуществлять расчёт стоимости каско по более высоким тарифам.

Если суммировать указанные факторы, прогнозируемая средняя стоимость полиса каско для физических лиц в 2019 г. окажется на уровне: 41 000–42 000 руб. по оптимистическим прогнозам; 45 000–46 000 руб. по пессимистическим.

Рассмотрим перспективы развитие страхования рынка жилья. Существующая в России система оказания помощи гражданам в чрезвычайных ситуациях не мотивирует их к самостоятельному страхованию своего жилья, т.к. предусматривает финансовую помощь независимо от страховых выплат, осуществляемых страховщиками по заключенным договорам страхования жилья.

Целью предложенного законопроекта является гармонизация действующей системы коммерческого страхования жилья, принадлежащего гражданам, с функционирующими в ряде субъектов Российской Федерации(г. Москва, Краснодарский край) региональными программами страхования жилья (жилых помещений), а также оказываемой государством финансовой помощью гражданам, пострадавшим в результате чрезвычайных ситуаций федерального, межрегионального, регионального характера, в том числе пожара, наводнения, иного стихийного бедствия.

Предлагаемые изменения позволят создать законодательные основы для построения системы оказания помощи гражданам на восстановление (приобретение) жилья, утраченного в результате чрезвычайных ситуаций федерального, межрегионального, регионального характера, в том числе пожара, наводнения, иного стихийного бедствия, на принципах разделения ответственности страховых организаций и бюджетов бюджетной системы Российской Федерации в целях сокращения расходов последних и повышения охвата страхованием принадлежащего гражданам имущества (жилья).

Принятие федерального закона позволит построить цивилизованную, доступную и эффективную многоуровневую систему оказания помощи гражданам на восстановление (приобретение) жилья, утраченного в результате чрезвычайных ситуаций федерального, межрегионального, регионального характера, в том числе пожара, наводнения, иного стихийного бедствия, повысив охват используемого гражданами жилья страхованием и сократив расходы бюджетных средств на ликвидацию последствий пожаров, наводнений и иных стихийных бедствий.

Новая система страхования жилья основывается на реализации двух основных положений:

1. Поэтапное сокращение государственной финансовой помощи пострадавшим в результате чрезвычайных ситуаций гражданам, не заключившим договор страхования жилого помещения, путем предоставления им другого жилого помещения по договору найма жилого помещения в жилищном фонде некоммерческого использования, а в случае, если указанные граждане признаны или имеют основания быть признанными малоимущими и нуждающимися в жилых помещениях, предоставляемых по договорам социального найма, путем предоставления жилого помещения по договору социального найма без права его приватизации или обмена (данная мера должна сопровождаться информационно-разъяснительными мероприятиями, пропагандирующими инструменты самостоятельного финансового обеспечения имущественных интересов граждан - страхование жилья).

2. Обеспечение прав граждан на доступную и эффективную систему страхования жилья от рисков утраты (полной гибели) жилого помещения в результате чрезвычайных ситуаций федерального, межрегионального, регионального характера, в том числе пожара, наводнения, иного стихийного бедствия.

В апреле 2016 г. Банком России был предложен альтернативный проекту Минфина проект организации страхования жилья. Такой подход позволит более эффективно управлять региональными рисками и поможет снять часть нагрузки с жителей регионов с высокой вероятностью природных катастроф. Ключевыми отличиями также являются: государственная поддержка предполагает не только софинансирование из бюджета, но и создание условий для снижения издержек при продвижении соответствующих страховых продуктов страховщиками, участвующими в программе; предполагается использование единой методики расчета страховых тарифов, определяемой Банком России; риски наиболее вероятных чрезвычайных ситуаций определяются МЧС России в разрезе субъектов РФ (карта рисков), их включение в договоры страхования с господдержкой для конкретной территории обязательно; предусмотрено предоставление страхователям социальных вычетов по налогу на доходы физических лиц (федеральный налог); закреплен принцип конкурсного отбора страховщиков для целей участия в страховании с государственной поддержкой.

Выводы по разделу

Основные направления совершенствования рынка имущественного страхования:

1. Расширение практики страхования имущественных интересов физических лиц при финансовом участии и предоставлении определенных гарантий органов государственной власти (например, страхование жилья в г. Москве).

2. Расширение региональных программ развития отдельных видов страхования с учетом отраслевой, географической, демографической и природно-климатической специфики субъектов Российской Федерации.

3. Повышение интереса страхования со стороны населения от стихийных бедствий природного характера, в том числе от пожаров.

4. Проработка многоуровневой системы взаимодействия органов государственной власти, хозяйствующих субъектов и страховщиков в целях формирования комплексного подхода к использованию механизмов страхования и возмещения вреда.

5. Проработка возможности и вариантов введения вмененного страхования имущества физических лиц.

Заключение

Под имущественным страхованием в Гражданском кодексе Российской Федерации подразумевается процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события, возместив страхователю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя.

Вид страхования имущества определяет объекты страхования. Ключевым параметром является четкая формулировка охраняемых интересов. Что касается объекта страхования (имущества), страхователь может страховать любое имущество, которое находится в собственности, владении, использовании или утилизации. Сейчас страхование имущества осуществляется в обязательной (по закону) и добровольной (по желанию сторон) форме.

В 2018 г. размер общих премий, собранных лидерами имущественного страхования, составил в 2018 г. 205,555 млрд. руб., а это на 5,6% больше, чем за аналогичный период 2017 г. Выплаты при этом выросли на 9,4%, достигнув 103,265 млрд.руб. С физическими лицами было заключено 47,6% договоров (собрано 97,8 млрд.руб.). На страхование юридических лиц пришлось 52,4% (собрано 107,8 млрд.руб.).

Однако, несмотря на быстрый рост всех объемов страховых операций, главной проблемой остается низкий уровень развития страхования в стране. Данные социологических исследований показывают, что главными причинами для отказа заключения страхового договора являются: отсутствие доверия к страховым компаниям; недостаточность своих финансовых возможностей или отсутствие объектов страхования; завышенные цены на услуги в области страхования; отсутствие информации.

Рынок страхования вслед за экономикой вошел в стадию стагнации: темпы роста рынка в целом — на уровне инфляции. В 2019 г. ситуация только ухудшится, поскольку рост рынка ничем не поддерживается.

Основные направления совершенствования рынка имущественного страхования:

1. Расширение практики страхования имущественных интересов физических лиц при финансовом участии и предоставлении определенных гарантий органов государственной власти (например, страхование жилья в г. Москве).

2. Расширение региональных программ развития отдельных видов страхования с учетом отраслевой, географической, демографической и природно-климатической специфики субъектов Российской Федерации.

3. Повышение интереса страхования со стороны населения от стихийных бедствий природного характера, в том числе от пожаров.

4. Проработка многоуровневой системы взаимодействия органов государственной власти, хозяйствующих субъектов и страховщиков в целях формирования комплексного подхода к использованию механизмов страхования и возмещения вреда.

5. Проработка возможности и вариантов введения вмененного страхования имущества физических лиц.

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 21.07.2014).

- Об организации страхового дела в Российской Федерации : Закон РФ от 27 ноября 1992 г. № 4015-1 (в ред. 23.07.2013) // Ведомости СНД и ВС РФ. – 1993. – № 2. – Ст. 56.

- Об обязательном страховании гражданской ответственности владельцев транспортных средств : Федеральный закон от 25 апреля 2002 г. № 40-ФЗ (в ред. от 23.07.2013) // Собр. законодательства Рос. Федерации. – 2002. - № 18. – Ст. 1720.

- О внесении изменений в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств»: Федеральный закон от 1 февраля 2010 г. № 3-ФЗ // Собр. законодательства Рос. Федерации. – 2010. – № 6. – Ст. 565.

- Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном : Федеральный закон от 14.06.2012 № 67-ФЗ (ред. от 02.12.2013) // Собр. законодательства Рос. Федерации. – 2012. – № 25. – Ст. 3257.

Анциферов В.А. Исполнение обязательств имущественного страхования по гражданскому праву России // автореферат диссертации на соискание ученой степени кандидата юридических наук / Кубанский государственный аграрный университет. Краснодар, 2012

Анциферов В.А. Основные обязанности участников имущественного страхования // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2012. № 75. С. 862-873.

Архипов А.П. Страхование. – М.: КНОРУС, 2012. – С. 24.

Быкова Н.Н. Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестник НГИЭИ. 2016. № 12 (67). С. 139-144.

Голева Е.В. Договор страхования ответственности директоров и менеджеров в праве Англии и России: дис. ... канд. юрид. наук. - Екатеринбург, 2013.

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104.

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104.

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 34.

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 43.

- Сумина Е.В. История возникновения договора имущественного страхования // В сборнике: НАУКА ЮУрГУ материалы 66-й научной конференции (Электронный ресурс). Министерство образования и науки Российской Федерации, Южно-Уральский государственный университет; ответственный за выпуск Ваулин С.Д.. 2014. С. 1391-1397.

Хоминич И.П., Дик Е.В., Архангельская Т.А. Страхование.- Москва, 2015. – 439 с.

Эксперт РА.

-

Архипов А.П. Страхование. – М.: КНОРУС, 2012. – С. 24. ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 34. ↑

-

Сумина Е.В. История возникновения договора имущественного страхования // В сборнике: НАУКА ЮУрГУ материалы 66-й научной конференции (Электронный ресурс). Министерство образования и науки Российской Федерации, Южно-Уральский государственный университет; ответственный за выпуск Ваулин С.Д.. 2014. С. 1391-1397. ↑

-

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 34. ↑

-

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Анциферов В.А. Исполнение обязательств имущественного страхования по гражданскому праву России // автореферат диссертации на соискание ученой степени кандидата юридических наук / Кубанский государственный аграрный университет. Краснодар, 2012 ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 43. ↑

-

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Анциферов В.А. Основные обязанности участников имущественного страхования // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2012. № 75. С. 862-873. ↑

-

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Быкова Н.Н. Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестник НГИЭИ. 2016. № 12 (67). С. 139-144. ↑

-

Быкова Н.Н. Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестник НГИЭИ. 2016. № 12 (67). С. 139-144. ↑

-

Голева Е.В. Договор страхования ответственности директоров и менеджеров в праве Англии и России: дис. ... канд. юрид. наук. - Екатеринбург, 2013. ↑

-

Хоминич И.П., Дик Е.В., Архангельская Т.А. Страхование.- Москва, 2015. – 439 с. ↑

-

Эксперт РА. ↑

-

Эксперт РА. ↑

-

Эксперт РА. ↑

-

Эксперт РА. ↑

-

Эксперт РА. ↑

- Принципы управления формированием оборотного капитала.

- Понятие индивидуального предпринимательства и предпринимательской деятельности. Государственная регистрация индивидуального предпринимателя.

- Понятия и виды наследования (Общие положения о наследовании) .

- ИПОТЕКА В ГРАЖДАНСКОМ ПРАВЕ ..

- Система договоров в российском гражданском праве.

- Состав и определением понятия термина «нотариат»

- Формирование и использование финансовых ресурсов некоммерческих организаций ( Некоммерческие организации: содержание, принципы)

- Система социальных стандартов: минимальный потребительский бюджет, потребительская корзина и другое

- Разработка регламента выполнения процесса «Управление документооборотом(Постановка задачи и моделирование БП «как есть»)

- "Налоги с физических лиц и их значение"

- Понятие и общие признаки индивидуального предпринимательства

- Нотариат в РФ(Понятие и задачи нотариата)