Формирование и использование финансовых ресурсов коммерческих организаций (Сущность, состав, структура финансовых ресурсов организации)

Содержание:

Введение

Актуальность темы работы. Развитие общественных отношений рыночного характера вызвало возникновение многих объектов учета и анализа. В качестве одного из них выступают финансовые ресурсы субъекта экономики как особо важная экономическая категория. Если смотреть с позиции финансового менеджмента, то капитал отражает совокупный размер средств в денежной, материальной и нематериальной формах, которые вложены в активы организации.

Большое количество современных организаций испытывают очевидный недостаток дополнительных средств, которые можно направить на расширение производственной базы, модернизацию и автоматизацию производственно-технологического оборудования, поглощение и слияние с иного рода организациями, погашение долговых обязательств, образование новых проектов и др. В данной связи в качестве особо важной задачи организации выступает установление оптимальной структуры капитала организации и самое эффективное его применение с целью увеличения уровня эффективности деятельности организации в общем. Рационального характера структура капитала организации предоставляет возможность ей успешным образом конкурировать с иными субъектами экономики, и выходить на новые сбытовые рынки. Вместе с тем оптимального характера структура источников финансирования предоставляет возможность сделать максимальной величину рыночной стоимости организации.

Необходимо отметить, что проблема рационализации капитала в условиях недостатка нужных сумм собственных финансовых ресурсов выступает в качестве достаточно типичной проблемы, которая встает перед большим количеством организаций. Представленные обстоятельства подчеркивают актуальность указанных проблем, чем был предопределен выбор темы курсовой квалификационной работы.

Цель исследования курсовой работы - на основе результатов ретроспективного анализа финансового состояния организации разработать рекомендации по повышению эффективности использования финансовых ресурсов деятельности организации

В работе были поставлены и решены такие задачи:

- представить сущность, состав, структуру финансовых ресурсов предприятия;

- рассмотреть основы управления финансовыми ресурсами компании;

- продемонстрировать направления повышения эффективности использования финансовых ресурсов организации;

- представить экономическую характеристику ООО «Бизнес Центр НОВЬ»;

- проанализировать динамику и структуру финансовых ресурсов компании;

- оценить эффективность управления финансовыми ресурсами организации;

- разработать рекомендации по повышению эффективности использования финансовых ресурсов и оценить эффективность предложенных рекомендаций.

Объект исследования - процесс образования и оптимизации финансовых ресурсов организации.

Предмет исследования – источники финансирования деятельности коммерческой организации на примере ООО «Бизнес Центр НОВЬ» г. Москва – деловой центр.

В качестве источников исследования выступили труды таких авторов: Бланк И.А., Володина А.А., Ермасова Н.Б., Ковалева В.В., Куприянова Л.М., Незамайкин В.М., Румянцева Е.Е. и др. В качестве информационной базы исследования выступили статистические данные и финансовая отчетность ООО «Бизнес Центр НОВЬ».

Историография вопроса. Исследование финансовых ресурсов занимались еще в конце XIX века Ч. Доу, Э. Джонс, Ч. Бергштрассер. Также вопросы исследования финансовых ресурсов затрагивались в 1920-е годы Д. Блиссом и А. Винакором через призму оценки финансового состояния, в 30-е годы ХХ века – аналитиками школы прогнозирования банкротства – Р. Смитом и Э. Альтманом с целью прогнозирования возможного банкротства.

Зарождение основного этапа разработки прикладных аспектов формирования и использования финансовых ресурсов организаций происходит после Второй мировой войны, когда происходит трансформация всей финансовой сферы, финансы организаций становятся центральным местом в исследованиях ученых.

В 1950-е годы ХХ века работа в сфере финансовых ресурсов велась Д. Уильямсом, Ф. Модильяне, М. Миллером и др. Данный период характеризуется изучением рациональной структуры финансовых ресурсов организации.

Наибольший вклад в изучение финансовых ресурсов современности в отечественной науке внесли И.А. Бланк, В.В. Ковалев, Г.Б. Поляк и др.

При написании курсовой работы были использованы методы анализа: коэффициентный, горизонтальный, вертикальный, сравнительный.

Структура работы состоит из введения, трех глав, заключения, библиографии и приложений. В первой главе работы представлены теоретические аспекты формирования оптимальной структуры источников финансирования деятельности организации. Во второй главе работы проанализирована структура источников финансирования организации, эффективность их использования, в третьей главе выработаны направления повышения эффективности использования финансовых ресурсов.

Глава 1. Теоретические аспекты формирования и использования

финансовых ресурсов организации

1.1. Сущность, состав, структура финансовых ресурсов организации

Сначала необходимо рассмотреть сущность и роль финансовых ресурсов первичного звена финансовой системы – организаций.

По словам В.В. Ковалева, финансовые ресурсы являются совокупностью всех денежных средств, а вместе с тем и накоплений, которые есть в распоряжении компаний. Другими словами, только та часть суммы выручки от продажи, которая непосредственным образом будет оставаться у компаний в виде дохода, будет включена в состав финансовых ресурсов[1].

Егорушкина Т.Н. говорит, что «финансовые ресурсы представляют собой суммы денежных доходов, накоплений и поступлений, которые формируются в руках предприятий и предназначены на цели расширенного воспроизводство, материальное стимулирования работников, удовлетворение социальных потребностей»[2].

Галицкая С.В. о финансовых ресурсах говорит, что они представляют собой совокупность денежных средств в виде доходов и внешних поступлений, которые предназначены для обеспечения текущих затрат, исполнения обязательств финансового характера и осуществления затрат по обеспечению расширенного воспроизводства и стимулирования работников, которое носит экономический характер[3].

По собственному содержанию экономического характера выделяют финансовые ресурсы, которые обеспечивают ведение основной хозяйственной деятельности компании, воспроизводство ее основных фондов, оплату труда ее персонала и переподготовку его, удовлетворение нужд социально-бытового и другого характера.

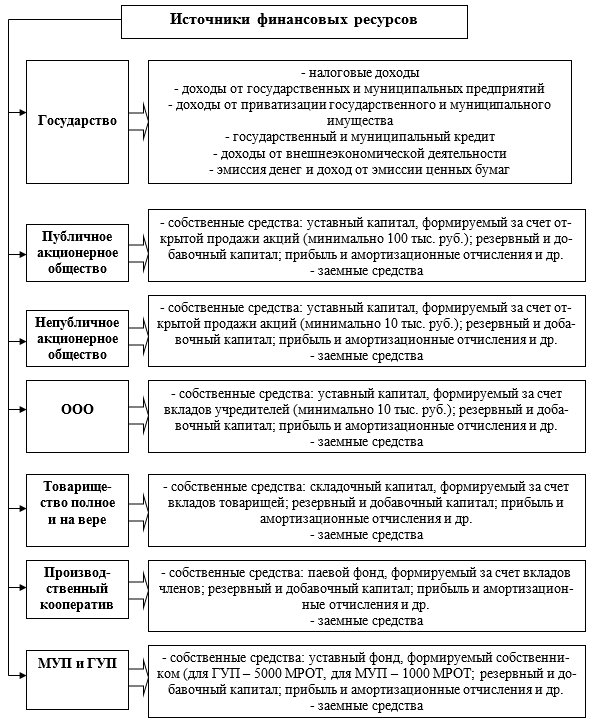

В Приложении 1 представлены источники формирования финансовых ресурсов государства и организаций различных организационно-правовых форм (публичного и непубличного акционерного общества, общество с ограниченной ответственностью (ООО), производственный кооператив, товарищества полное и на вере, муниципальное и государственное унитарное предприятие).

Источники финансовых ресурсов организации объединяют одним общим термином «капитал» организации[4].

Капитал означает накопленный путем сбережения запасов экономических благ, в форме денежных средств и реальных капитальных товаров, которые вовлекаются его владельцами в экономический процесс, как инвестиционный ресурс и фактор производства, с целью получения дохода[5].

Нужно представить более подробным образом отдельно взятые виды финансовых ресурсов (капитала) субъекта экономики согласно их систематизации по важнейшим признакам классификации.

1. Согласно принадлежности организации выделяется собственный, привлеченный и заемный виды ее капитала. Привлеченные средства представляют собой средства, которые предоставлены на постоянной основе, по ним может быть осуществлена выплата владельцам данных средств дохода (как дивиденд, процент), и они могут практически не возвращаться их владельцам. В качестве них могут быть названы: средства от эмиссии акций; величина дополнительных взносов (паев) в уставный капитал; вместе с тем и целевое государственное финансирование на основе, которая может быть как безвозмездная, так и долевая. Целевое финансирование представляет собой средства, которые получены из бюджета, разного рода фондов специального назначения, от иных организаций и физических лиц для ведения мероприятий целевого назначения. В качестве такого рода мероприятий могут выступать осуществление исследований научного характера, конференций, строительство и эксплуатация социально значимых объектов, которые оплачиваются или субсидируются за счет средств бюджетов, и т.п. В качестве форм целевого финансирования выступают государственные субсидии, гранты, взносы членские и т.п.[6]

Заемные средства представляют собой денежные ресурсы, которые получены в ссуду на установленный срок и подлежат возврату с уплатой процентов. В заемные средства включаются: средства, которые получены от выпуска облигаций, иного рода обязательств долгового характера, а вместе с тем кредиты банковских учреждений, иных финансово-кредитных организаций, государства.

К собственным средствам относят такие виды[7]:

- прибыль организации от ведения ею производственно-хозяйственной деятельности;

- сумму амортизационных отчислений;

-суммы, которые получены от страховых компаний в форме возмещения ущерба за понесенные убытки в итоге бедствий стихийного характера и несчастных случаев;

- средства от продажи избыточных основных средств, иммобилизации излишков оборотных средств;

- сумму вкладов в уставный капитал;

- средства от продажи нематериальных активов (ценных бумаг государства, ценных бумаг иных организаций, патентов, лицензий, товарных знаков и т. д.).

Все формы заемного капитала, который используется организацией, являются ее финансовыми обязательствами, которые должны быть погашены в установленные сроки[8].

2. Согласно характеру использования собственниками выделяется потребляемый и накапливаемый виды капитала. Потребляемый капитал после того, как будет распределен на цели потребления, теряет собственно функции капитала. Он является так называемыми дезинвестициями организации, которые осуществляются с целью потребления (изъятие части капитала из внеоборотных и оборотных активов с целью выплаты дивидендов, процентных платежей, удовлетворения потребностей персонала социального плана и т.д.).

Накапливаемый капитал отражает различные формы его прироста в ходе осуществления капитализации прибыли, выплат дивидендов и пр.

Нужно рассмотреть основы управления финансовыми ресурсами.

1.2. Основы управления финансовыми ресурсами организации

Одной из задач в сфере финансов субъекта хозяйствования является поиск оптимального соотношения между доходностью предпринимательской деятельности и финансовыми рисками, чему и служит финансовый менеджмент.

Финансовый менеджмент представляет собой процесс управления денежным оборотом, а также формированием и использованием финансовых ресурсов субъекта хозяйствования[9].

Финансовый менеджмент выступает как неотъемлемая часть совокупной системы управления хозяйствующим субъектом и является системой рационального управления процессом финансового обеспечения хозяйственной деятельности субъекта экономики, в которую в свою очередь включается движение финансовых ресурсов и формирование отношений финансового характера, которые возникают в результате данного движения. Согласно этому финансовый менеджмент можно определить как механизм управления движением финансовых ресурсов, который направлен на их повышение, увеличение объема инвестиций и наращивание размера капитала.

Конечная цель такого управления - получение прибыли.

Приоритетная задача финансового менеджмента состоит в максимизации экономического благополучия собственника[10]. Механизмами достижения этой цели является проведение эффективной дивидендной и инвестиционной политики, политики оптимального оборотного капитала и достаточной ликвидности, кредитной политики организации и оптимального формирования налогооблагаемой базы.

Второй целью финансового менеджмента дополняется и уточняется приоритетная цель. Суть ее заключается в организации в субъекте хозяйствования делового партнерства эффективного характера с клиентами и кредиторами, с субъектами хозяйствования, которые способствуют развитию бизнеса данного субъекта экономики.

Третья цель профессионального финансового менеджмента может быть сформулирована как обеспечение социальной ответственности бизнеса.

Финансовый менеджмент имеет целью создание необходимых условий для такого движения финансовых и денежных потоков, которое обеспечивало бы бесперебойную и эффективную деятельность субъекта хозяйствования[11].

Цели управления финансовыми ресурсами организации устанавливаются той стратегией, которой он придерживается. В современных экономических условиях можно выделить три вида стратегии[12]:

- выживание, когда основными выступают поддержание существующего уровня деятельности и недопущение возникновения убытков;

- максимизация размера прибыли на основе достигнутого уровня развития и рыночной доли;

- завоевание рынка и экономический рост, т.е. подготовка фундамента, на основе которого и в совокупности с которым будет решена проблема прибыли.

Важное место среди целей и задач организации в сфере управления финансовыми ресурсами занимают постоянное повышение ее стоимости, максимизация стоимости вложенного в него собственного капитала. Существует достаточно тесная взаимосвязь между максимизацией стоимости субъекта хозяйствования и максимизации размера его прибыли[13]. При этом значительная роль здесь принадлежит политике в сфере распределения прибыли: приоритет развитию производства в сравнении с дивидендной выплатой. В качестве ориентира для субъектов хозяйствования выступают рыночные котировки ценных бумаг.

Недостаточность размера денежных средств или невозможность их получения по доступной цене является основной причиной неудач в предпринимательской деятельности[14]. Вместе с тем финансовые результаты организации в значительной мере находятся в зависимости от того, чему на каждом конкретном этапе собственного развития субъект хозяйствования отдает предпочтение - ликвидности или рентабельности. Является совершенно очевидным, что нацеленность на повышение уровня рентабельности, как правило, делает выше риск возникновения неплатежеспособности и, следовательно, уменьшения ликвидности. И наоборот, рост ликвидности обратно пропорционален рентабельности.

В условиях рыночной экономики необходимым является научиться сочетать полную самостоятельность субъектов экономики и регионов с регулированием государством экономики и финансов.

1.3. Направления повышения эффективности использования финансовых ресурсов организации

Существует ряд объективных и субъективных факторов, которые влияют на процесс управления финансовыми ресурсами, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии.

Основными из этих факторов являются: - отраслевые особенности операционной деятельности предприятия.

Характер этих особенностей определяет структуру активов предприятия, их ликвидность; стадию жизненного цикла предприятия[15]. К примеру, растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала, хотя для таких предприятий стоимость этого капитала может быть выше среднерыночной; - конъюнктура товарного рынка.

Чем стабильней конъюнктура этого рынка, а соответственно и стабильней спрос на продукцию предприятия, тем выше и безопасней становится использование заемного капитала; - конъюнктура финансового рынка.

В свою очередь, при существенном снижении этой стоимости резко снижается эффективность использования долгосрочного заемного капитала (если кредитными условиями не оговорена соответствующая корректировка ставки процента за кредит); - уровень рентабельности операционной деятельности[16].

При высоком значении этого показателя кредитный рейтинг предприятия возрастает, и оно расширяет потенциал возможного использования заемного капитала. Однако в практических условиях этот потенциал часто остается невостребованным в связи с тем, что при высоком уровне рентабельности предприятие имеет возможность удовлетворять дополнительную потребность в капитале за счет более высокого уровня капитализации полученной прибыли; - коэффициент операционного левериджа[17].

Рост прибыли организации обеспечивается совместным проявлением эффекта операционного и финансового левериджа; - отношение кредиторов к предприятию. Как правило, кредиторы при оценке кредитного рейтинга предприятия руководствуется своими критериями, не совпадающими иногда с критериями оценки собственной кредитоспособности предприятием; - уровень налогообложения прибыли.

В условиях низких ставок налога на прибыль или использования предприятием налоговых льгот по прибыли, разница в стоимости собственного и заемного капитала, привлекаемого из внешних источников, снижается; - уровень концентрации собственного капитала[18]. Для того чтобы сохранить финансовый контроль за управлением организацией (контрольный пакет акций или контрольный объем паевого вклада), владельцам предприятия не хочется привлекать дополнительный собственный капитал из внешних источников, даже, несмотря на благоприятные к этому предпосылки. С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям: - установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала; - обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры[19].

Основные мероприятия, путём которых можно обеспечить улучшения управления финансовыми ресурсами, таковы[20]:

- максимально возможное уменьшение стоимости дебиторской задолженности;

- увеличение прибыли;

- оптимизация структуры капитала предприятия;

- уменьшение стоимости материальных активов.

Другими мероприятиями улучшения управления финансовыми ресурсами компании являются финансовая стабилизация и понижение задолженности дебиторов компании[21]. Достигнуть этого можно, анализируя активы для их более рационального распределения, планируя всю финансовую деятельность предприятия и, помимо планирования, ещё и соблюдения сроков данных планов. Что касается финансовой стабилизации, здесь нужен очень грамотный подход, направленный на уменьшение ежемесячных расходов. Повышение платежеспособности также можно обеспечить рефинансированием дебиторской задолженности и ускорением её оборотов. Таким образом можно увеличить сумму финансовых активов. При помощи установления нормативов, регулирующих запасы предприятия, проводится оптимизация материальных или товарных ценностей.

Пути повышения эффективности использования источников формирования финансовых ресурсов известны в экономической литературе как оптимизация структуры капитала[22]. Оптимизация структуры капитала предприятия - одна из самых сложных проблем, решаемых в процессе финансового управления прибылью предприятия. Одним из механизмов оптимизации структуры капитала предприятия является финансовый леверидж.

Финансовый леверидж характеризует использование организацией заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Показатель, который отражает уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле[23]:

где ЭФР – эффект финансового рычага, %;

Нп – ставка налога на прибыль, %;

Ра – рентабельность использования активов, %;

ССПС – средняя расчетная процентная ставка за кредит, %; ЗК – заемный капитал;

СК – собственный капитал.

(Ра – ССПС) называется дифференциалом финансового левериджа. Если дифференциал положителен, то повышение коэффициента приводит к увеличению роста эффекта. Однако рост ЭФР имеет предел, так как понижение финансовой устойчивости приводит повышению ставки процента.

Анализируя эффект финансового левериджа, можно сформулировать следующий вывод – чем больше доля заемных средств в общей структуре капитала и чем меньше ставка процента за кредит, тем эффективнее используется собственный капитал и повышается эффект финансового левериджа[24].

В качестве оптимальной структура капитала организации выступать тогда, когда будет минимизированной величина его стоимости.

Стоимость капитала является ценой, которую организация уплачивает за его использование, т.е. сумма расходов в год по обслуживанию задолженности перед инвесторами и кредиторами. Количественным образом ее измеряют в форме ставки процента, которая характеризует отношение совокупной суммы таких расходов к величине всего капитала.

Показатель стоимости капитала в разрезе отдельно взятых его элементов (стоимости заемного капитала, к примеру) используют в процессе управления структурой капитала на основе механизма финансового рычага.

Общая стоимость капитала организации складывается из стоимостей его отдельно взятых компонент. В практической деятельности важнейшая сложность состоит в установления стоимости отдельно взятых компонент капитала, полученных из соответствующих источников. Цену, которая зависит от структуры капитала, рассчитывают в несколько этапов[25]:

1. Идентификация важнейших источников образования капитала.

2. Определение цены каждого источника финансового обеспечения.

3. Определение величины средневзвешенной цены капитала.

4. Разработка мероприятий по оптимизации структуры капитала.

Показатель, отражающий относительный уровень общей суммы расходов на поддержание оптимальной структуры источников, характеризует стоимость капитала, название средневзвешенной стоимости капитала (Weighted Average Cost Cpital, WACC)[26]. Она отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной:

WACC = Уnj = 1kj∙dj, (2)

где kj – стоимость j-го источника средства;

dj – удельный вес j-го источника в общей их сумме.

Существует более сложный вариант расчета WACC:

где DP - объем дивидендных выплат (Dividend Payments), д.е.;

NI - чистая прибыль (Net Income), д.е.

RC - уровень ставки за кредит (Rate Credit), %;

TRP - ставка налога на прибыль (Tax Rate Profit), %;

EC - собственный капитал (Equity Capital), руб.;

LC - заемный капитал (Loan Capital), руб.[27]

Экономический смысл WACC заключается главным образом в установлении стоимости вновь привлекаемой денежной единицы. Важнейшее предназначение WACC заключается в том, чтобы применять полученное значение в качестве коэффициента дисконтирования при определении бюджета капиталовложений.

WACC является относительно стабильной величиной. Она отражает сложившуюся структуру капитала[28]. Оценка WACC необходимой является для решения большого количества задач финансового менеджмента.

Она способствует привлечению стоимости капитала, выбору вариантов финансового обеспечения проектов, которые необходимы для реализации стратегии финансового характера.

При определении средневзвешенной стоимости капитала в российских условиях формула (3) усложняется следующим[29]:

- величина процентов за кредит берется в размере, который равен (1,8*ставка рефинансирования ЦБ РФ);

- остальная часть выплачивается из прибыли после налогообложения налогом на прибыль:

где RefR - ставка рефинансирования ЦБ РФ, %.

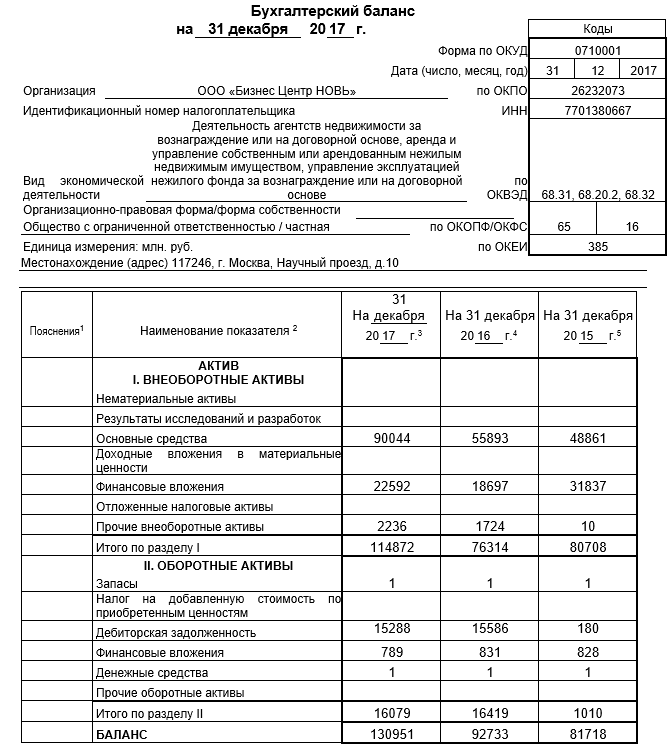

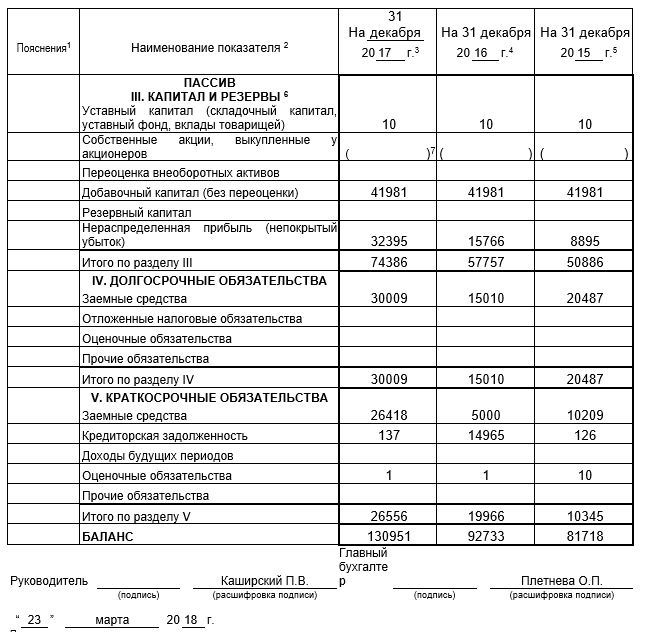

Оценка источников формирования имущества хозяйствующего субъекта включает оценку стоимости его пассивов, диагностику структуры пассивов и ее изменения. Проводится данная оценка на основе информации, которая содержится в пассиве бухгалтерского баланса организации. С этой целью на базе агрегированного бухгалтерского баланса проводится горизонтальный и вертикальный анализ пассива бухгалтерского баланса.

Подведем выводы по первой главе исследования. Финансовые ресурсы организаций - это совокупность собственных доходов, накоплений и внешних поступлений денежных средств (и /или их эквивалентов), находящаяся в распоряжении этих организаций, и предназначенная для выполнения обязательств перед бюджетной и финансово-кредитной системами, перед своими контрагентами в процессе финансирования текущих затрат хозяйственной деятельности, финансирования расходов, связанных с инвестиционной деятельностью, социальными нуждами и стимулированием работников.

Источниками формирования финансовых ресурсов предприятия выступают: - собственный капитал (уставный капитал, резервный, добавочный капитал и нераспределенная прибыль), привлеченный капитал (эмиссия ценных бумаг, долевые взносы, средства инвесторов) и заемный капитал (кредиты и займы).

Оптимальной структура капитала организации будет тогда, когда будет минимизирована его стоимость.

Глава 2. Анализ формирования и использования финансовых ресурсов ООО «Бизнес центр «Новь»

2.1. Организационно-экономическая характеристика ООО «Бизнес центр «Новь»

Деловой Центр «Новь» - современный бизнес-центр с офисами класса «В» и «С», представляющий арендаторам полный комплекс услуг. Деловой Центр занимает территорию площадью 3,6 гектара, где расположены 19 объектов недвижимости общей площадью 60 000 кв.м. Ремонт и усовершенствование зданий в 2007 году с полной заменой всех инженерных коммуникаций позволили разместить в них высококлассные офисы, магазины, ресторан, кафе и фитнес клуб. ООО «Бизнес Центр НОВЬ» находится по адресу (фактическое местонахождение): г. Москва, ул. Нижняя Красносельская, 40/12. Юридический адрес: г. Москва, Научный проезд, д. 10.

Просторные и светлые помещения и современная планировка зданий отвечают любым требованиям арендаторов. Площади предлагаемых помещений Делового Центра «Новь» от 30 до 600 кв.м. Офисы оснащены новейшими системами энергоснабжения, пожаротушения и вентиляции. Внутренняя планировка и отделка офисов может быть произведена в соответствии с пожеланиями арендаторов. Некоторые помещения Делового Центра «Новь» многофункциональны. В них арендаторы могут разместить не только офисы, но и торговые и выставочные залы.

Деловой центр «Новь» имеет развитую бизнес-инфраструктуру. К услугам арендаторов: уютный ресторан и кафе, сочетающие в себе домашнюю атмосферу, безупречную кухню и внимательный персонал, круглосуточная охрана территории. Арендаторы занимаются различными направлениями бизнеса и представлены как небольшими компаниями, так и представительствами крупных холдингов и корпораций. Среди наших арендаторов туристические, рекламные агентства, страховые и интернет компании. Студии оперативной полиграфии, салоны красоты, бутики и цветочные магазины. Сотрудничество друг с другом позволяет нашим арендаторам значительно экономить время и расходы. Организационная структура ООО «Бизнес Центр НОВЬ» - линейно-функциональная (рисунок 1).

Рис. 1. Организационная структура ООО «Бизнес Центр НОВЬ»

Как видно из схемы, структура содержит три управленческих уровня, это уровень высшего руководителя, уровень заместителя руководителя, уровень линейных руководителей, а четвертый уровень схемы - исполнители. Каждая позиция в структуре выполняет свой круг работ и за этот круг работ несет ответственность. ООО «Бизнес Центр НОВЬ» характеризуют показатели:

- заполняемость на конец 2017 года - 95%;

- соответствие ставки рыночным параметрам - 20 тыс. руб. за 1 м2.

Таким образом, можно сказать, что компания достаточно уверенно чувствует себя на рынке данных услуг, поддерживая конкурентоспособную цену.

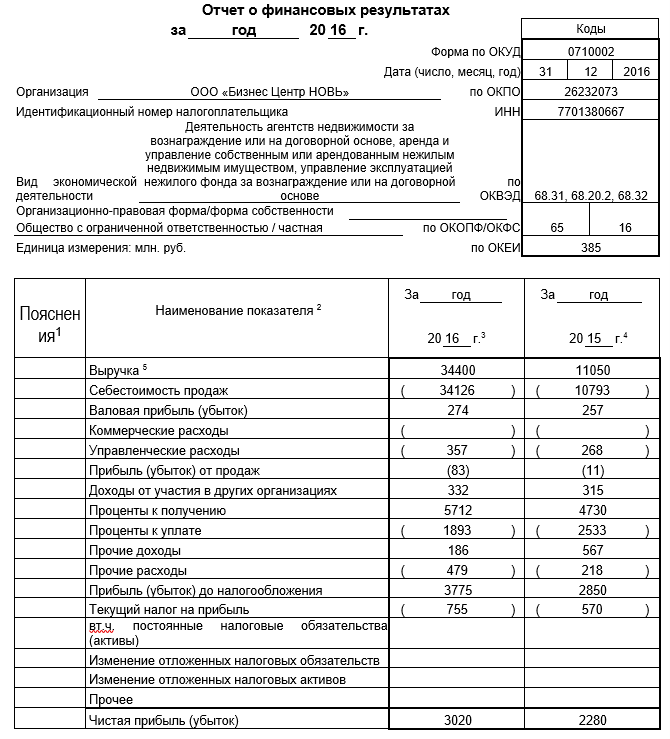

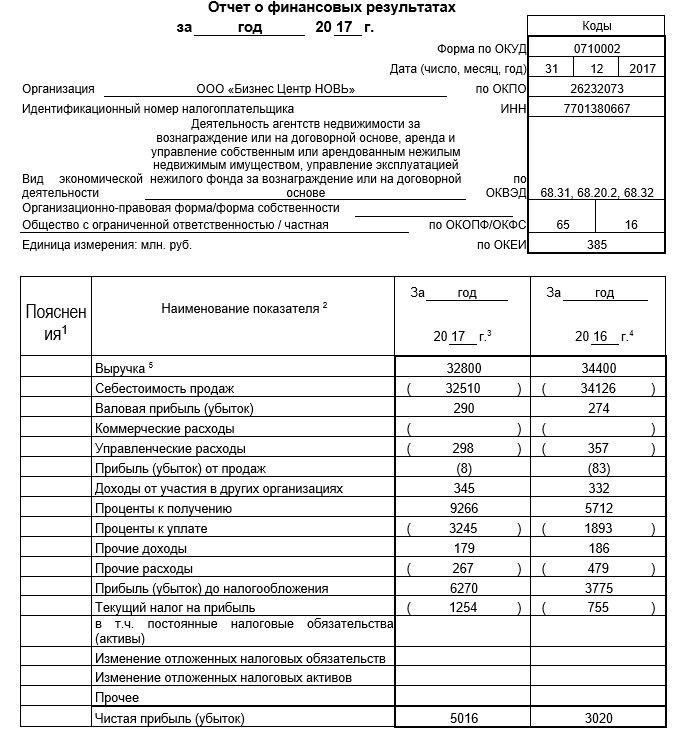

Основные финансовые результаты по данным Отчета о финансовых результатах по ООО «Бизнес Центр НОВЬ» представлены в таблице 1.

Таблица 1

Финансовые результаты деятельности ООО «Бизнес Центр НОВЬ»

за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017/2015, (+,-) |

Темп роста 2017/ 2015, % |

|

1. Выручка, млн.руб. |

11050 |

34400 |

32800 |

21750 |

296,8 |

|

2. Себестоимость продажи, млн.руб. |

10793 |

34126 |

32510 |

21717 |

301,2 |

|

3. Управленческие расходы, млн.руб. |

268 |

357 |

298 |

30 |

111,3 |

|

4. Прибыль (убыток) от продаж, млн.руб. |

-11 |

-83 |

-8 |

3 |

72,7 |

|

5. Доходы от участия в других организациях |

315 |

332 |

345 |

30 |

109,5 |

|

6. Проценты к получению |

4730 |

5712 |

9266 |

4536 |

195,9 |

|

7. Проценты к уплате |

2533 |

1893 |

3245 |

712 |

128,1 |

|

8. Сальдо прочих доходов и расходов |

349 |

-293 |

-88 |

-437 |

-25,1 |

|

9. Прибыль до налогообложения, млн.руб. |

2850 |

3775 |

6270 |

3420 |

220,0 |

|

10. Чистая прибыль, млн.руб. |

2280 |

3020 |

5016 |

2736 |

220,0 |

Источник: Отчет о финансовых результатах организации.

По данным таблицы 1 может быть сделан вывод о видимом улучшении результатов деятельности организации за 3 года, свидетельством чему является уменьшение за три года убытка от продаж на 3 млн.руб., или на 27,3%. За 2015-2017 гг. выявлен рост в 2,97 раза суммы выручки ООО ««Бизнес Центр НОВЬ», но рост управленческих расходов на 11,3% и увеличение себестоимости продажи в 3 раза приводят к возникновению убытка от продаж. Величина доходов от участия в других организациях ООО ««Бизнес Центр НОВЬ» возросла на 9,5% за 2015-2017 годы и стала равной 345 млн.руб.

Сумма чистой прибыли за три года возросла на 2736 млн.руб. по причине прироста доходов от участия в других организациях и стала равной 5016 млн.руб. Это свидетельствует об улучшении результатов деятельности организации и ее дальнейшем улучшении позиций на рынке. В то же время основная деятельность организации остается убыточной, хотя размер убытка сокращается.

В заключении отметим рост чистой прибыли как положительную тенденцию, так как чистая прибыль влияет на формирование собственного капитала, который, в свою очередь, влияет на финансовую устойчивость организации.

2.2. Анализ динамики и структуры финансовых ресурсов организации

Для общей характеристики финансового положения ООО «Бизнес Центр НОВЬ» необходимо провести анализ актива баланса - горизонтальный (при помощи показателей динамики) и вертикальный (при помощи показателей структуры). В активе показано, куда именно вложен имеющийся капитал. В таблице 2 представлен горизонтальный и вертикальный анализ актива баланса организации по данным Приложения 2.

По данным таблицы 2 можно отметить следующее. Общая стоимость имущества ООО «Бизнес Центр НОВЬ» за три года увеличилась на 49233 млн. руб., или на 60,2% (а в 2017 году по сравнению с 2016 годом был рост на 38218 млн. руб. (130951-92733)).

Таблица 2

Горизонтальный и вертикальный анализ актива баланса

ООО «Бизнес Центр НОВЬ» за 2015 – 2017 гг. (на конец года)

|

Разделы, группы статей баланса |

2015 г. |

2016 г. |

2017 г. |

Изменение за 2015-2017 гг., (±) |

||||

|

млн. руб. |

в % к итогу баланса |

млн. руб. |

в % к итогу баланса |

млн. руб. |

в % к итогу баланса |

млн. руб. |

в % к статье на конец 2015 года |

|

|

Внеоборотные активы |

80708 |

98,76 |

76314 |

82,29 |

114872 |

87,72 |

34164 |

42,3 |

|

Основные средства |

48861 |

59,79 |

55893 |

60,27 |

90044 |

68,76 |

41183 |

84,3 |

|

Финансовые вложения |

31837 |

38,96 |

18697 |

20,16 |

22592 |

17,25 |

-9245 |

-29,0 |

|

Прочие внеоборотные активы |

10 |

0,01 |

1724 |

1,86 |

2236 |

1,71 |

2226 |

22260,0 |

|

Оборотные активы |

1010 |

1,24 |

16419 |

17,71 |

16079 |

12,28 |

15069 |

1492,0 |

|

Из них: запасы |

1 |

0,0012 |

1 |

0,0011 |

1 |

0,0008 |

0 |

0,0000 |

|

Дебиторская задолженность |

180 |

0,22 |

15586 |

16,81 |

15288 |

11,67 |

15108 |

8393,3 |

|

Финансовые вложения |

828 |

1,01 |

831 |

0,90 |

789 |

0,60 |

-39 |

-4,7 |

|

Денежные средства и денежные эквиваленты |

1 |

0,0012 |

1 |

0,0011 |

1 |

0,0008 |

0 |

0,0 |

|

Валюта баланса |

81718 |

100,00 |

92733 |

100,00 |

130951 |

100,00 |

49233 |

60,2 |

Источник: Бухгалтерский баланс организации

Внеоборотные активы за три года увеличились на 34164 млн. руб. и составили 114872 млн. руб., при этом по сравнению с 2016 годом внеоборотные активы возросли на 150,5% (114872/76314*100-100)) по причине прироста основных средств на 41183 млн. руб.

Можно отметить, что вложений капитала в финансовые вложения (более 1 года) не было – они снизились за три года на 9245 млн. руб., или на 29%.

При этом наблюдается также и увеличение оборотных активов ООО «Бизнес Центр НОВЬ» - они повысились за три года почти в 15 раз, или на 15069 млн. руб., а в 2017 году по сравнению с 2016 годом – было снижение на 2,1% (16079/16419*100-100).

Данный рост за три года произошел за счет увеличения суммы дебиторской задолженности за 2015-2017 годы в 84,1 раза, или на 15108 млн. руб., что оценивается отрицательно, остальные виды оборотных активов снижаются или неизменны.

За три года снизились абсолютно ликвидные активы организации – финансовые вложения – соответственно на 39 млн. руб., денежные средства в размере 1 млн. руб. были неизменны на протяжении периода. Это ухудшает ликвидность баланса ООО «Бизнес Центр НОВЬ».

Как видно, в основном капитал ООО «Бизнес Центр НОВЬ» вкладывался в основные средства. что связано с основной деятельностью компании – сдача в аренду собственного недвижимого имущества.

Как можно увидеть из данных табл. 2, основной удельный вес занимают внеоборотные активы, он уменьшается с 2015 по 2017 годы с 98,76% до 87,72%, следовательно, немного меньше капитала вкладывается в трудно реализуемые активы, однако в основные средства вложения становятся больше, их удельный вес которых повышается с 59,79% до 68,76%.

Увеличение удельного веса дебиторской задолженности за три года на 11,46%, который составил 11,67% (хотя в 2016 году она была выше – 16,81%) характеризуется отрицательно, так как средства «оседают» в руках дебиторов. Сумма дебиторской задолженности высока и постоянно возрастает.

Но при этом низкий удельный вес денежных средств в размере 0,001% за три года, а вместе с тем уменьшение удельного веса краткосрочных финансовых вложений с 1,01% до 0,6% может являться причиной недостаточного уровня ликвидности и платежеспособности ООО «Бизнес Центр НОВЬ».

Проведем горизонтальный и вертикальный анализ пассива баланса, результаты которого показывают за счет каких источников финансирования сформированы активы ООО «Бизнес Центр НОВЬ», а также отражает состав и структуру капитала (таблица 3).

Таблица 3

Анализ пассива баланса ООО «Бизнес Центр НОВЬ»

за 2015-2017 гг. (на конец периода)

|

Разделы, группы статей баланса |

2015 г. |

2016 г. |

2017 г. |

Изменение за 2015-2017 год (±) |

||||

|

млн. руб. |

в % к общему итогу баланса |

млн. руб. |

в % к общему итогу баланса |

млн. руб. |

в % к общему итогу баланса |

млн. руб. |

в % к соответствующей статье на конец 2015 года |

|

|

Капитал и резервы |

50886 |

62,27 |

57757 |

62,28 |

74386 |

56,80 |

23500 |

46,2 |

|

В том числе уставный капитал |

10 |

0,01 |

10 |

0,01 |

10 |

0,01 |

0 |

0,0 |

|

Добавочный капитал |

41981 |

51,38 |

41981 |

45,27 |

41981 |

32,06 |

0 |

0,0 |

|

Нераспределенная прибыль |

8895 |

10,88 |

15766 |

17,00 |

32395 |

24,74 |

23500 |

264,3 |

|

Долгосрочные обязательства |

20487 |

25,07 |

15010 |

16,19 |

30009 |

22,92 |

9522 |

46,5 |

|

Заемные средства |

20487 |

25,07 |

15010 |

16,19 |

30009 |

22,92 |

9522 |

46,5 |

|

Краткосрочные обязательства |

10345 |

12,66 |

19966 |

21,53 |

26556 |

20,28 |

16211 |

156,6 |

|

Заемные средства |

10209 |

12,49 |

5000 |

5,39 |

26418 |

20,17 |

16209 |

158,8 |

|

Кредиторская задолженность |

126 |

0,15 |

14965 |

16,14 |

137 |

0,10 |

11 |

8,7 |

|

Оценочные обязательства |

10 |

0,01 |

1 |

0,0005 |

1 |

0,0004 |

-9 |

-94,5 |

|

Валюта баланса |

81718 |

100 |

92733 |

100 |

130951 |

100 |

49233 |

60,2 |

Источник: бухгалтерский баланс организации

По данным таблицы 3 можно отметить следующее. В пассиве баланса ООО «Бизнес Центр НОВЬ», то есть в составе капитала организации, происходили следующие изменения. Сумма собственного капитала ООО «Бизнес Центр НОВЬ» повысилась за три рассматриваемых года на 46,2%, или на 23500 млн. руб., и стала равной 74386 млн. руб. Повышение произошло по причине оста нераспределенной прибыли на 264,3%, или на 23500 млн. руб., она стала равной 32395 млн. руб.

При всем этом сумма долгосрочных обязательств значительна (более 30 млн. руб.) и представлена в основе своей заемными средствами в размере 30 млн. руб. на конец 2017 года (в 2016 году они были в два раза меньше).

Сумма краткосрочных обязательств, представленных в основе своей заемными средствами, повысилась на 16211 млн. руб., или на 158,8%, а кредиторская задолженность возросла только на 11 млн. руб., или на 8,7%, и стала равной 137 млн. руб.

Присутствует небольшая сумма оценочных обязательств, но она не влияет в значимой степени на формирование капитала организации.

Следовательно, можно отметить, что краткосрочный заемный капитал увеличивается в большей степени. Сумма собственного капитала достаточно высока и превышает величину заемных средств, что говорит о достаточно высокой финансовой устойчивости ООО «Бизнес Центр НОВЬ».

В структуре пассивов ООО «Бизнес Центр НОВЬ» произошли следующие изменения. Удельный вес собственного капитала составил на конец 2017 года 56,8%, уменьшившись в структуре пассива баланса за три года на 5,47%.

Следовательно, собственникам организации принадлежит более 50% имущества, однако уменьшение показателя в динамике можно оценить отрицательно, так как это ухудшает устойчивость организации и в целом структуру капитала. Это произошло по причине уменьшения удельного веса добавочного капитала с 51,38% до 32,06% из-за неизменности его суммы.

Положительным моментом можно считать, что в структуре финансовых ресурсов повысился удельный вес нераспределенной прибыли с 10,88% до 24,74% в 2017 году, по этой причине улучшаются финансовые возможности организации.

Удельный вес долгосрочных обязательств ООО «Бизнес Центр НОВЬ» уменьшился на 2,15% и стал равным 22,92% по причине уменьшения удельного веса заемных средств с 25,07% до 22,92%.

Удельный вес краткосрочных обязательств повысился за три года на 7,62% и стал равным 20,28% (хотя в 2016 году он составлял 21,53%). Можно отметить, что большая часть имущества все еще сформирована за счет собственного капитала.

Следовательно, можно отметить, что зависимость от кредиторов ООО «Бизнес Центр НОВЬ» невысока.

В целом, анализ структуры источников финансирования ООО «Бизнес Центр НОВЬ» показал, что в общей величине пассивов преобладают собственные источники финансирования, но удельный вес собственного капитала уменьшается.

Далее нужно провести анализ эффективности управления финансовыми ресурсами компании.

2.3. Анализ эффективности использования финансовых ресурсов организации

Для того чтобы оценить эффективность использования финансовых ресурсов, нужна оценка ликвидности и финансовой устойчивости организации, для начала определим величину собственного оборотного капитала. Собственный оборотный капитал показывает, какая часть собственных средств инвестирована в оборотные активы организации (таблица 4).

Таблица 4

Расчет собственного капитала в обороте ООО «Бизнес Центр НОВЬ»

за 2015-2017 гг. (на конец периода)

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение за три года (±) |

|

1 |

2 |

3 |

4 |

5 |

|

1.Капитал и резервы |

50886 |

57757 |

74386 |

23500 |

|

2.Долгосрочные обязательства |

20487 |

15010 |

30009 |

9522 |

|

3. Краткосрочные обязательства |

10345 |

19966 |

26556 |

16211 |

|

4.Доходы будущих периодов |

0 |

0 |

0 |

0 |

|

5.Внеоборотные активы |

80708 |

76314 |

114872 |

34164 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

|

6.Оборотные активы |

1010 |

16419 |

16079 |

15069 |

|

7.Собственный оборотный капитал: |

||||

|

7.1. I способ (стр.1-стр.5+стр.2) |

-9335 |

-3547 |

-10477 |

-1142 |

|

7.2. II способ (стр.6-стр.3) |

-9335 |

-3547 |

-10477 |

-1142 |

|

8.Уточненная величина собственного оборотного капитала: |

||||

|

8.1. I способ (стр.1 + стр.4+ стр.2 -стр.5) |

-9335 |

-3547 |

-10477 |

-1142 |

|

8.2. II способ (стр.6 – стр.3 + стр.4) |

-9335 |

-3547 |

-10477 |

-1142 |

Источник: бухгалтерский баланс организации

Как видно, рассчитанный двумя способами, собственный оборотный капитал ООО «Бизнес Центр НОВЬ» имеет отрицательную величину, которая еще и увеличивается, что свидетельствует о снижении уровня финансовой независимости организации, а вместе с тем о возможном ухудшении структуры ее капитала.

Далее анализ оптимальности структуры финансовых ресурсов будет проведен на основе системы финансовых коэффициентов, которые характеризуют эффективности структуры капитала организации. Финансовая устойчивость представляет собой финансовую независимость субъекта хозяйствования от его кредиторов, которая зависит от доли собственного капитала в общей сумме источников формирования имущества организации.

Динамика коэффициента общей финансовой независимости ООО «Бизнес Центр НОВЬ» представлена в таблице 5.

Таблица 5

Коэффициент общей финансовой независимости

ООО «Бизнес Центр НОВЬ» за 2015-2017 гг. (на конец периода)

|

Показатели |

Ед. изм. |

2015 г. |

2016 г. |

2017 г. |

Изменение за три года (±) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Капитал и резервы |

млн. руб. |

50886 |

57757 |

74386 |

0 |

|

2.Доходы будущих периодов |

млн. руб. |

0 |

0 |

0 |

0 |

|

3.Уточненная величина собственного капитала |

млн. руб. |

50886 |

57757 |

74386 |

0 |

|

4.Валюта баланса |

млн. руб. |

81718 |

92733 |

130951 |

49233 |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

|

5.Коэффициент общей финансовой независимости (К1) (стр.1 ÷ стр.4) |

- |

0,623 |

0,623 |

0,568 |

-0,055 |

|

6.Уточненный коэффициент общей финансовой независимости (К1ут) (стр.3 ÷ стр.4) |

- |

0,623 |

0,623 |

0,568 |

-0,055 |

Источник: бухгалтерский баланс организации

Как видно по данным таблицы 5, значение коэффициента общей финансовой независимости (включая и уточненный, который определяется с учетом суммы доходов будущих периодов) по ООО «Бизнес Центр НОВЬ» уменьшилось за три года на 0,055 пункта (уточненного – также) и стал равным 0,568. Следовательно, в 2017 году 56,8% имущества финансируется за счет собственных средств, это говорит о достаточно высоком уровне финансовой устойчивости, но в тоже время отрицательная динамика этого показателя говорит о снижении уровня финансовой независимости от внешних источников финансирования.

Ликвидность представляет собой быстроту превращения активов в денежную наличность, а платежеспособность – способность покрывать заемный капитал (в основе своей - краткосрочный) за счет оборотных активов. Основные коэффициенты ликвидности и платежеспособности ООО «Бизнес Центр НОВЬ» представлены в таблице 6.

Таблица 6

Коэффициенты ликвидности ООО «Бизнес Центр НОВЬ»

за 2015-2017 гг. (на конец периода)

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение за три года (±) |

|

Коэффициент абсолютной ликвидности |

0,08 |

0,04 |

0,03 |

-0,05 |

|

Коэффициент срочной ликвидности |

0,09 |

0,82 |

0,61 |

0,52 |

|

Коэффициент текущей ликвидности |

0,09 |

0,82 |

0,61 |

0,52 |

Источник: бухгалтерский баланс организации

Как видно из данных таблицы 6, коэффициент абсолютной ликвидности ООО «Бизнес Центр НОВЬ» уменьшился на 0,05 пункта за три года, а это свидетельствует о том, что на конец 2017 года абсолютно ликвидные активы на 3% покрывают краткосрочные обязательства (при нормативе 20%), следовательно, можно говорить о недостаточном уровне ликвидности.

Коэффициент срочной ликвидности повысился на 0,52, то есть на конец 2017 года быстро реализуемые активы на 61% покрывают краткосрочные обязательства (при рекомендуемом уровне 50-70%), следовательно, платежные возможности ООО «Бизнес Центр НОВЬ» достаточны. Коэффициент текущей ликвидности равен коэффициенту срочной ликвидности по причине невысокого уровня запасов, он увеличился на 0,52 и стал равным 0,61, следовательно, на 61% оборотные активы покрывают сумму текущих обязательств (при рекомендуемом уровне от 100 до 200%), следовательно, можно говорить, что баланс ООО «Бизнес Центр НОВЬ» является недостаточно платежеспособным и ликвидным, так как коэффициент текущей ликвидности находится ниже рекомендуемого значения.

Насколько целесообразно в деятельности организации применяется заемный капитал (в ООО «Бизнес Центр НОВЬ» он достаточно высок), определяют с помощью финансового левериджа, его расчет представлен в таблице 7.

Таблица 7

Расчет эффекта финансового левериджа ООО «Бизнес Центр НОВЬ»

за 2015-2017 гг.

|

Показатели |

Код строки баланса или порядок расчета |

2015 г. |

2016 г. |

2017 г. |

Изменение за три года (±) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Прибыль до налогообложения, млн. руб. |

2300 |

2850 |

3775 |

6270 |

3420 |

|

2. Проценты к уплате, млн. руб. |

2330 |

2533 |

1893 |

3245 |

712 |

|

3. Прибыль до уплаты процентов и налогов, млн. руб. |

п.1+п.2 |

5383 |

5668 |

9515 |

4132 |

|

4.Активы среднее значение, млн. руб. |

(1600к1+ +1600к2)/2 |

75069 |

87225 |

111842 |

36773 |

|

5.Собственный капитал среднее значение, млн. руб. |

(1300к1+ +1300к2)/2 |

49130 |

54321 |

66071 |

16941 |

|

6.Заёмный капитал среднее значение, млн. руб. |

(1400к1+1400к1+1500к1+1500к2)/2 |

25939 |

32905 |

45769 |

19830 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7. Экономическая рентабельность (ЭР), % |

п.3/п.4*100 |

7,17 |

6,50 |

8,51 |

1,34 |

|

8.Средняя расчетная ставка процента (СРСП), % |

п.2/п.6*100 |

9,76 |

5,75 |

7,09 |

-2,67 |

|

9.Коэффициент финансового левериджа (Кфл) (ЗК/СК) |

п.6/п.5 |

0,53 |

0,61 |

0,69 |

0,16 |

|

10.Налоговый корректор (1-Ставка налога на прибыль) (НК) |

1-0,2 |

0,80 |

0,80 |

0,80 |

0 |

|

11.Дифференциал фин. левериджа (ДФЛ) (ЭР-СРСП) |

(п.7-п.8) |

-2,59 |

0,75 |

1,42 |

4,01 |

|

12.Эффект финансового левериджа (ЭФЛ) = НК * ДФЛ * Кфл |

п.10*п.11*п.9 |

-1,10 |

0,37 |

0,78 |

1,88 |

Источник: составлено автором по: Просветов Г.И. Финансовый анализ. Задачи и решения: Учебно-практ. пособие / Г.И. Просветов. – М.: Альфа-Пресс, 2016. – С.217.

Как видно по данным таблицы 7, эффект финансового левериджа за три года повышается на 1,88%. Эффект финансового рычага за последние два года является положительным и, следовательно, использование заемного капитала является выгодным, так как привлечение заемного капитала способствует повышению рентабельности каждого рубля собственных средств на 0,37 процентных пункта – в 2016 г., на 0,78 процентных пункта – в 2017 г. Это говорит о повышении эффективности использования собственного капитала.

С целью оценки структуры финансовых ресурсов проведем расчет показателя средневзвешенной стоимости капитала по формуле (4). Расчет средневзвешенной стоимости капитала представлен в таблице 8.

Таблица 8

Расчет средневзвешенной стоимости капитала ООО «Бизнес Центр НОВЬ» за 2016-2017 гг. (на конец периода)

|

Показатели |

2016 г. |

2017 г. |

|

1 |

2 |

3 |

|

1.Среднегодовая стоимость собственного капитала (ЕС), млн. руб. |

54321 |

66071 |

|

2.Среднегодовая стоимость заемного капитала (LC), млн. руб. |

32905 |

45769 |

|

3Среднегодовая стоимость всего капитала (EC+LC), млн. руб. |

87225 |

111842 |

Продолжение таблицы 8

|

1 |

2 |

3 |

|

3.Сумма дивидендных выплат (DP), млн. руб. |

1583 |

3527 |

|

4.Чистая прибыль (NI), млн. руб. |

3020 |

5016 |

|

5.Ставка налога на прибыль (TRP), % |

20 |

20 |

|

6.Средняя ставка за кредит (цена заемного капитала) (RC), % |

5,75 |

7,09 |

|

7.Ставка рефинансирования ЦБ РФ (RefR), % [51] |

8,25 |

8,25 |

|

8.Средневзвешенная стоимость капитала (WACC), % |

30,33 |

39,58 |

Источник: составлено автором по: Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учеб. пособие. - М.: Эксмо, 2014. – С.224.

Как видно из представленных сведений по ООО «Бизнес Центр НОВЬ» самое меньшее значение средневзвешенной стоимости капитала было в 2016 году, где ставка за кредит была наименьшей, по причине повышения ставки процента в 2017 году средневзвешенная стоимость капитала увеличилась до 39,58%.

В целом, проведенный анализ позволяет сделать следующие выводы:

- ООО «Бизнес Центр НОВЬ» является типичной коммерческой организацией, осуществляющей деятельность бизнес-центра. В структуре капитала ООО «Бизнес Центр НОВЬ» снижается удельный вес собственного капитала за три года на 5,47%, в конце 2017 г. он составляет 56,8%. Следовательно, организация все еще финансово устойчива;

- эффект финансового левериджа за три года повышается на 1,88%. Эффект финансового рычага за последние два года является положительным и, следовательно, использование заемного капитала является выгодным;

- по ООО «Бизнес Центр НОВЬ» самое меньшее значение средневзвешенной стоимости капитала было в 2016 году, по причине повышения процента за кредит в 2017 году, а также по причине высокой стоимости привлечения собственного капитала (размера выплат учредителям) средневзвешенная стоимость капитала увеличилась до 39,58%. Следовательно, для организации актуальным является проблема повышения эффективности управления собственным капиталом.

3. Рекомендации по совершенствованию управления финансовыми ресурсами ООО «Бизнес центр «Новь»

3.1. Мероприятия по совершенствованию управления финансовыми ресурсами компании

Проведенный анализ показал, что с целью оптимизации структуры капитала ООО «Бизнес Центр НОВЬ» необходимо наращивание собственного капитала за счет повышения нераспределенной прибыли, это – основной фактор, влияющий на формирование собственного капитала.

Для того чтобы повысить нераспределенную прибыль с целью улучшения структуры финансовых ресурсов, можно рекомендовать ООО «Бизнес Центр НОВЬ» стратегию репозиционирования.

С данной целью посетителям административно-торгового центра был задан вопрос о желательных направлениях развития, на рисунке 2 представлены результаты ответов респондентов.

Рис. 2. Желательные направления развития ООО «Бизнес Центр НОВЬ»

по мнению посетителей

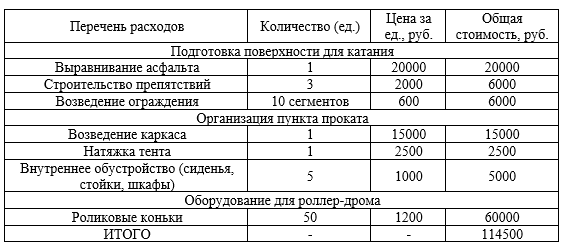

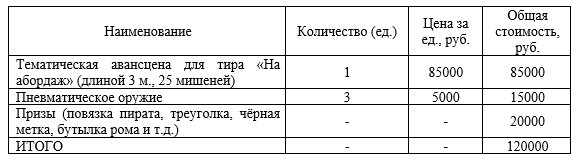

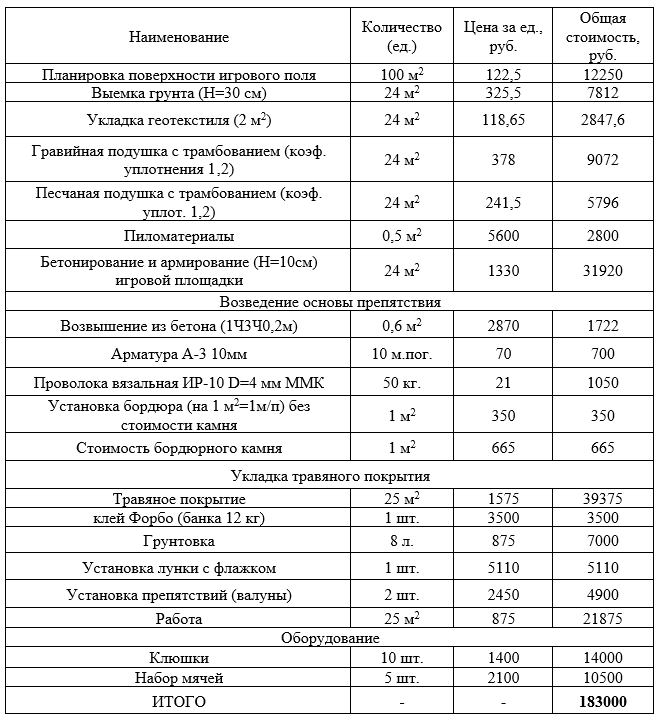

Как видно, большее количество посетителей (85,1%) высказали желание видеть в ООО «Бизнес Центр НОВЬ» больше развлечений для молодежи. Для ООО «Бизнес Центр НОВЬ» мероприятия по созданию на своей площади объектов для развлечений составляют самую затратную статью бюджета стратегии. Все затраты на мероприятия по созданию развлекательных предложений делятся по группам:

- Возведение роллер-дрома.

- Организация тира развлекательного.

- Строительство площадки для мини-гольфа.

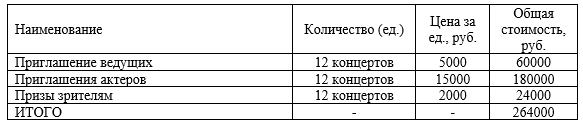

- Организация разного рода культурно-массовых мероприятий в выходные дни.

По результатам составленных таблиц Приложения 5 можно установить конечный бюджет мероприятий, при этом еще заложены будут затраты на продвижение (программу маркетинга), которые будут представлены ниже, в размере 300000 руб. Сводные затраты на развитие стратегии ООО «Бизнес Центр НОВЬ» представлены в табл. 9.

Таблица 9

Сводные расходы на реализацию стратегии развития

ООО «Бизнес Центр НОВЬ»

|

Наименование |

Стоимость, руб. |

|

Роллер-дром |

114500 |

|

Устройство для мини-гольфа |

183000 |

|

Тир |

120000 |

|

Программа культурно-массовых мероприятий |

264000 |

|

Затраты на продвижение |

300000 |

|

ИТОГО |

981500 |

Источник: составлено автором по проведенным расчетам

Как видно из данных таблицы 9, создание объектов развлекательной части в ООО «Бизнес Центр НОВЬ» действительно составляют самую значительную статью бюджета стратегии развития (981500 руб.). Можно отметить, что данная сумма есть на счетах компании, и данные мероприятия вполне реализуемы.

Вследствие того, что в ООО «Бизнес Центр НОВЬ» достаточна численность персонала (128 чел.) представляется необходимым для улучшения управления финансовыми ресурсами нанимать дополнительную единицу штатного сотрудника – финансового менеджера.

Будет приглашен специалист на ставку, которым будет осуществляться:

- составление прогноза финансовых показателей:

- процедура контроля за процессом образования задолженности дебиторов и кредиторам;

- внедрение системы ценовых скидок для постоянных клиентов компании, к примеру, может быть предложена скидка за снижение срока оплаты за приобретенные товары, уровень эффективности применения которой будет продемонстрирован далее;

- процедура составления ведомостей по расчетам с дебиторами и кредиторами.

Необходимым является более подробным образом показать задачи, которые ООО «Бизнес Центр НОВЬ» должны решаться в процессе улучшения управления дебиторской и кредиторской задолженностью в рамках улучшения использования финансовых ресурсов компании:

1) в процедуре составления разных планов оплат:

- финансовое прогнозирование на долгосрочной и краткосрочной основе важнейших показателей финансового положения компании;

- разработка ценовой политики и составление прогнозов объемов сбыта товаров;

- проведение оценки уровня эффективности затрат на улучшение управления задолженностью дебиторам;

- выполнение анализа показателей финансового положения и факторов изменения объемов продажи товаров вследствие улучшения работы с дебиторами;

2) в процедуре организации процесса учета и контроля задолженности:

- осуществление подготовки внутренней управленческой отчетности оперативного характера с целью своевременности принятия нужных решений по работе с дебиторами;

- осуществление внутреннего контроля;

- проведение подготовки информационных сведений для руководства компании по поводу результатов работы с задолженностью в данном периоде;

- проведение сравнения достигнутых по факту результатов с показателями по плану и нормативу;

3) в процедуре по управлению структурой задолженности:

- установление предельных сумм кредиторской задолженности, которая может быть обеспечена задолженностью дебиторской;

- изыскание внутренних резервов в компании и направлений их использования с целью того, чтобы не увеличивать кредиторскую задолженность.

Ставка оплаты труда финансового менеджера (оклад) за месяц равна в г. Москве порядка 45 тыс.руб. Сумма начисления на заработную плату специалиста будет равной 13,5 тыс.руб. в месяц.

Величина расходов на канцелярские товары в месяц будет равной около 5 тыс.руб. При этом приобретения персонального компьютера и иного рода офисной техники не представляется необходимым, потому что все это уже есть в компании.

В связи с этим, величина суммы затрат на содержание финансового менеджера будет равной в год 762 тыс.руб. Эффект от принятия специалиста по финансовому менеджменту будет выражен в улучшении расчетной дисциплины и структуры капитала в общем, так как на постоянной основе будет проведение анализа и выработка оперативных финансовых решений.

Все дальнейшие рекомендации будут осуществляться специалистом по финансовому менеджменту.

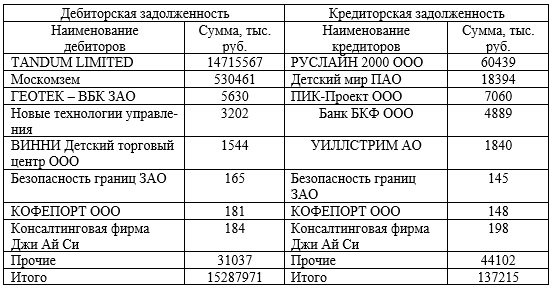

Для того чтобы представить рекомендации по управлению задолженностью, проведем анализ сопоставимости некоторых сумм дебиторской и кредиторской задолженности ООО «Бизнес Центр НОВЬ» за 2017 год (Приложение 6).

Как видно, большая часть задолженности дебиторов и кредиторам – это прочая задолженность: дебиторов – по выданным за компанию TANDUM LIMITED поручительствам, кредиторам – ООО РУСЛАЙН 2000 за выданные за ООО «Бизнес Центр НОВЬ» поручительства.

Таким образом, снижение дебиторской задолженности TANDUM LIMITED будет проведено с применением системы факторинга. За счет данных сумм будет покрыта кредиторская задолженности ООО РУСЛАЙН 2000.

В качестве оперативного мероприятия по снижению уровня дебиторской задолженности в работе предлагается продажа 5% дебиторской задолженности со скидкой 15% (факторинг).

Полученные в результате факторинговой операции средства предлагается направить на погашение кредиторской задолженности поставщикам и подрядчикам.

Дебиторская задолженность TANDUM LIMITED на конец 2017 года: 14715567 тыс. руб.

Продажа задолженности:

14715567 * 5 / 100 = 735778 тыс. руб.

Сумма скидки в размере 15%:

735778 * 0,15 = 110367 тыс. руб.

Направлено на погашение кредиторской задолженности ООО РУСЛАЙН 2000:

735778 – 110367 = 625411 тыс. руб.

Также в качестве мероприятия по снижению задолженности можно рекомендовать проведение зачета взаимных требований.

Согласно сведениям внутреннего учета ООО «Бизнес Центр НОВЬ» было определено (табл. 3.9), что некоторые контрагенты компании выступают в качестве одновременно ее и дебиторов и кредиторов.

Так как, к примеру, компания у таких контрагентов покупает себе товары и услуги, при этом и данные компании покупают себе услуги в ООО «Бизнес Центр НОВЬ».

Сведения о такого рода контрагентах продемонстрированы в таблице 10.

Таблица 10

Сведения о задолженности ООО «Бизнес Центр НОВЬ» на конец 2016 года

|

Название контрагента |

Сумма дебиторской задолженности, тыс. руб. |

Сумма кредиторской задолженности, тыс. руб. |

Сумма взаимозачета, тыс. руб. |

|

Безопасность границ ЗАО |

1 65 |

145 |

145 |

|

КОФЕПОРТ ООО |

181 |

148 |

148 |

|

Консалтинговая фирма Джи Ай Си |

184 |

198 |

184 |

|

Клининговый центр «Чистота+» |

30215 |

29541 |

29541 |

|

Итого |

30745 |

30032 |

29541 |

Источник: составлено автором по проведенным расчетам

Таким образом, в результате осуществления зачета взаимных требований сумма дебиторской и кредиторской задолженности ООО «Бизнес Центр НОВЬ» снизится на 29541 тыс. руб., или почти на 30 млн. руб., что положительным образом скажется на структуре капитала, потому что повысит долю собственных средств, а соответственно и устойчивость фирмы.

Общий эффект от мероприятий по управлению задолженностью будет выражен в ее уменьшении, оно составит:

736+30 = 766 млн. руб.

Далее будет проведена оценка экономической, финансовой и социальной эффективности разработанных рекомендаций.

3.2. Оценка эффективности разработанных рекомендаций

Эффективность достаточно трудно отразить в цифрах. В качестве показателя социальной эффективности представленной стратегии будет удовлетворенность арендаторов ООО «Бизнес Центр НОВЬ», которая также будет обусловлена ростом посещаемости всех отделов. Покупательский интерес должен быть выражен такими показателями (таблица 11).

Таблица 11

Показатели эффективности мероприятий по развитию ООО «Бизнес Центр НОВЬ»

|

Показатель |

До мероприятий |

После мероприятий |

|

Средняя посещаемость в будние дни |

30000 чел. |

35000 чел. |

|

Средняя посещаемость в выходные |

80000 |

70000 |

|

Средний период времени нахождения посетителя на территории центра |

30 мин. |

40-50 мин. |

|

Средняя сумма чека |

600 руб. |

1000 руб. |

Источник: составлено автором по проведенным расчетам

Представленные в таблице 11 сравнительные показатели эффективности стратегии репозиционирования ООО «Бизнес Центр НОВЬ» говорят о росте по всем показателям интереса покупателей.

Так как было рекомендовано прогнозирование показателей финансового состояния после мероприятий по улучшению управления финансовыми ресурсами, нужно представить их прогнозные значения с целью оценки эффективности предложенных рекомендаций.

Все выше изложенные мероприятия будут сопутствовать повышению выручки ООО «Бизнес Центр НОВЬ» исходя из продажи услуг от развлекательных мероприятий.

Если учесть, что средняя стоимость одного посещения тира, мини-гольфа, роллер-дрома равна 1000 руб., а по данным опросов, минимум 10% посетителей центра являются молодежью, на которую направлены развлекательные программы в большей степени, можно определить дополнительную сумму выручки от продажи компании исходя из того, что в 2018 году 244 рабочих дня и 121 выходных дня:

1000*(35000*0,1*244 + 70000*0,1*121) / 1000 = 1701000 тыс. руб.

Таким образом, представленные рекомендации позволят возрасти сумме выручки от продажи ООО «Бизнес Центр НОВЬ» на 1701 млн. руб., или на 5,2%. Как демонстрируют выполненные исследования маркетологов для ООО «Бизнес Центр НОВЬ», почти четверть прежних посетителей организации (это порядка 8200 млн. руб. выручки), которые ушли к конкурентам, которые готовы предлагать еще и развлекательные услуги. Соответственно введение развлекательных услуг предоставит возможность вернуть данных посетителей, соответственно повысив выручку минимум на 8200 млн. руб.

Итого сумма выручки на 2018 год прогнозируется в размере:

32800 + 1701 + 8200 = 42701 млн. руб.

Представленные расчеты прогнозной суммы выручки должны привести к увеличению получаемой прибыли организации и, следовательно, обеспечить прирост собственного капитала.

Таким образом, в целях повышения эффективности использования собственных источников финансирования и сохранения финансовой устойчивости организации необходимы следующие меры:

1. Нераспределенную прибыль организации направить на расширение торговых площадей, то есть на активизацию основной деятельности организации. В рамках этого направления необходимо усилить работу с постоянным и прежними клиентами.

2. С учетом увеличения в 2017 г. стоимости привлечения заемных средств и увеличения риска наступления банкротства рекомендуется не привлекать долгосрочные и краткосрочные заемные средства. Потребность в финансовых ресурсах рекомендуется в прогнозном периоде удовлетворять за счет собственных средств и кредиторской задолженности.

3. Так как стоимость привлечения собственных средств в 2017 г. была очень высока рекомендуется на период 2018 г. сократить размер выплат учредителям до 10% от чистой прибыли.

Для определения эффекта от предложенных мер необходимо рассчитать прогнозные суммы расходов и прибыли на 2017 г.

Себестоимость в процентах к выручке составляла в 2016 году:

32510/32800*100 = 99,12%.

По прогнозу сумма себестоимости, исходя из прогнозной выручки будет равной:

42701 * 99,12 / 100 = 42325 млн. руб.

Управленческие расходы возрастут на сумму расходов по организации развлекательных мероприятий и содержание финансового менеджера (762 тыс. руб.), они составят:

298 + 0,264 + 0,762 = 299 млн. руб.

Сумма прибыли от продаж по прогнозу:

42701 – 42325 – 299 = 77 млн. руб.

Все остальные доходы и расходы оставлены на уровне 2017 года, сумма прибыли до налогообложения будет равной:

77 + 345 + 9266 – 3245 – 88 = 6355 млн. руб.

Прирост суммы прибыли до налогообложения составит:

6355 – 6270 = 85 млн. руб.

Сумма налога на прибыль:

6355*20 / 100 = 1271 млн. руб.

Сумма чистой прибыли ООО «Бизнес Центр НОВЬ» будет равной:

6355 – 1271 = 5084 млн. руб.

Экономический эффект предложенных мероприятий состоит в росте суммы чистой прибыли на 68 млн. руб.:

5084 – 5016 = 68 млн. руб.

Основные финансовые результаты деятельности ООО «Бизнес Центр НОВЬ» по факту за 2017 год и прогноз после рекомендаций представлены в таблице 12.

Таблица 12

Финансовые результаты деятельности ООО «Бизнес Центр НОВЬ» на 2018 г. (прогноз)

|

Показатели |

2017 г. (факт) |

Прогноз |

Отклонение, (+,-) |

|

1 |

2 |

3 |

4 |

|

1. Выручка, млн.руб. |

32800 |

42701 |

9901 |

|

2. Себестоимость продажи, млн.руб. |

32510 |

42325 |

9815 |

|

3. Управленческие расходы, млн.руб. |

298 |

299 |

1 |

|

4. Прибыль от продаж, млн. руб. |

-8 |

77 |

85 |

Продолжение таблицы 12

|

1 |

2 |

3 |

4 |

|

5. Доходы от участия в других организациях |

345 |

345 |

0 |

|

6. Проценты к получению |

9266 |

9266 |

0 |

|

7. Проценты к уплате |

3245 |

3245 |

0 |

|

8. Сальдо прочих доходов и расходов |

-88 |

-88 |

0 |

|

9. Прибыль до налогообложения, млн. руб. |

6270 |

6355 |

85 |

|

10. Чистая прибыль, млн. руб. |

5016 |

5084 |

68 |

Источник: составлено автором по проведенным расчетам

Как видно по данным таблицы 12, прогнозируется повышение суммы чистой прибыли ООО «Бизнес Центр НОВЬ» на 68 млн. руб., она составит 5084 млн. руб. С целью оптимизации структуры капитала предлагается 4000 млн. руб. из чистой прибыли направить на пополнение нераспределенной прибыли, что должно улучшить структуру капитала:

74386+4000 = 78386 млн. руб.

Соответственно будет снижена сумма дивидендных выплат, о чем принято решение на собрании учредителей в пользу улучшения финансового положения организации. Расчет показателя средневзвешенной стоимости капитала по формуле (4), прогнозный расчет представлен в таблице 13.

Таблица 13

Расчет средневзвешенной стоимости капитала ООО «Бизнес Центр НОВЬ» на прогнозный период

|

Показатели |

2017 год |

Прогноз |

|

1.Среднегодовая стоимость собственного капитала (ЕС), млн. руб. |

66071 |

76386 |

|

2.Среднегодовая стоимость заемного капитала (LC), млн. руб. |

45769 |

45769 |

|

3Среднегодовая стоимость всего капитала (EC+LC), млн. руб. |

111842 |

122155 |

|

3.Сумма дивидендных выплат (DP), млн. руб. |

3527 |

1224 |

|

4.Чистая прибыль (NI), млн. руб. |

5016 |

5224 |

|

5.Ставка налога на прибыль (TRP), % |

20 |

20 |

|

6.Средняя ставка процента за кредит (RC), % |

7,09 |

7,09 |

|

7.Ставка рефинансирования ЦБ РФ (RefR), %[30] |

8,25 |

7,25 |

|

8.Средневзвешенная стоимость капитала (WACC), % |

39,57 |

11,91 |

Источник: составлено автором по проведенным расчетам

Следует отметить, что ставка рефинансирования ЦБ РФ с 14 сентября 2012 г. по 31 декабря 2016 гг. сохранялась на уровне 8,25%. С 1 января 2017 г. Согласно Указанию Банка России от 11.12.2016 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» значение ставки рефинансирования соответствует значению ключевой ставки Банка России на соответствующую дату. С 26.03.2018 г. и по настоящее время ключевая ставка находится на уровне 7,25%.

Как видно из представленных сведений, судя по прогнозной структуре капитала, по ООО «Бизнес Центр НОВЬ» наименьшее значение средневзвешенной стоимости капитала будет достигнуто в прогнозном периоде, по сравнению с 2017 г. стоимость привлечения капитала сократится на 27,66% за счет изменения структуры капитала (рост собственных источников финансирования и при неизменной величине заемных средств), но прежде всего за счет решения учредителей сократить дивидендные выплаты, что сделало собственный капитал достаточно дешевым источником финансирования ООО «Бизнес Центр НОВЬ».

Таким образом, все представленные рекомендации позволят получить организации дополнительную сумму выручки от продажи в размере 9901 млн. руб. В итоге организация получит чистую прибыль 5084 млн. руб. По решению собрания учредителей 4000 млн. руб. из чистой прибыли будет направлено на пополнение нераспределенной прибыли, что увеличит сумму собственного капитала ООО «Бизнес Центр НОВЬ» и улучшит его структуру. В 2018 г. ожидается снижение средневзвешенной стоимости капитала ООО «Бизнес Центр НОВЬ». Это доказывает финансовую эффективность предлагаемых мероприятий.

Следовательно, представленные рекомендации по оптимизации структуры источников финансирования деятельности организации эффективны.

Заключение

В курсовой работе представлены теоретические и практические основы формирования и использования финансовых ресурсов коммерческой организации.

Из теоретической части исследования были сделаны выводы:

- согласно принадлежности источников финансирования организации выделяется собственный и заемный виды ее капитала. Их отличие - в правовом статусе инвесторов. В собственном капитале отражается общая величина стоимости средств организации, которые принадлежат ей на правах собственности и используются с целью образования определенного рода части ее активов. Данная часть активов, которая сформирована посредством инвестированной в них суммы собственного капитала, является чистыми активами организации. Заемный капитал отражает привлекаемые для финансового обеспечения развития организации на основе возвратного характера денежные средств; или иного рода имущественные ценности. Все формы заемного капитала, который используется организацией, являются ее финансовыми обязательствами, которые должны быть погашены в установленные сроки

- соотношение всех форм собственных и заемных финансовых ресурсов, используемых организацией в процессе своей хозяйственной деятельности для финансового обеспечения активов, представляет собой структуру капитала субъекта экономики;

- оптимальной структура финансовых ресурсов организации будет тогда, когда будет минимизирована его стоимость. Стоимость капитала является ценой, которую организация уплачивает за его использование, т.е. сумма расходов в год по обслуживанию задолженности перед инвесторами и кредиторами. Количественным образом ее измеряют в форме ставки процента, которая характеризует отношение совокупной суммы таких расходов к величине всего капитала.

Объектом наблюдения в работе выступило ООО «Бизнес Центр НОВЬ» г. Москвы, являющееся бизнес-центром. Проведенный анализ деятельности позволил сделать выводы:

- в структуре капитала ООО «Бизнес Центр НОВЬ» снижается удельный вес собственного капитала за три года на 5,47%, он составляет 56,8%. Следовательно, организация все еще финансово устойчива, но при этом снижается величина собственных оборотных средств;

- эффект финансового левериджа за три года повышается на 1,88%. Эффект финансового рычага за последние два года является положительным и, следовательно, использование заемного капитала является выгодным, так как привлечение заемного капитала способствует повышению рентабельности каждого рубля собственных средств на 0,37 процентных пункта – в 2016 г., на 0,78 процентных пункта – в 2017 г., потому дальнейшее привлечение заемного капитала в условиях снижения финансовой устойчивости является менее эффективным. В 2017 году по сравнению с 2016 годом произошло уменьшение рентабельности собственного капитала на 0,07%, что говорит о недостаточной эффективности использования собственного капитала, о неэффективной структуре капитала организации ООО «Бизнес Центр НОВЬ» в общем;

- по ООО «Бизнес Центр НОВЬ» самое меньшее значение средневзвешенной стоимости капитала было в 2016 году, по причине значительных сумм дивидендных выплат в 2017 году средневзвешенная стоимость капитала увеличилась до 39,58%. Следовательно, для организации актуальной проблемой является повышение эффективности управления собственным капиталом.

Для улучшения управления финансовыми ресурсами были разработаны рекомендации:

- по пополнению собственного капитала за счет расширения сферы деятельности: предложение развлекательных услуг – мини-гольф, роллердром и др. Представленные рекомендации позволят получить организации дополнительную сумму выручки от продажи в размере 9901 млн. руб.;

- по принятию в штат компании финансового менеджера, основными функциями которого будут являться: составление прогноза финансовых показателей: процедура контроля за процессом образования задолженности дебиторов и кредиторам и др. Эффект от принятия специалиста по финансовому менеджменту будет выражен в улучшении расчетной дисциплины и структуры капитала в общем, так как на постоянной основе будет проведение анализа и выработка оперативных финансовых решений;

- по управлению задолженностью: проведение анализа сопоставимости сумм дебиторской и кредиторской задолженностями, продажа части дебиторской задолженности по системе факторинга и применение системы взаимозачетов, что приведет к сокращению дебиторской задолженности в комплексе на 766 млн. руб.

В итоге организация получит чистую прибыль 5084 млн. руб. По решению собрания акционеров 4000 млн. руб. из чистой прибыли будет направлено на пополнение нераспределенной прибыли, что увеличит сумму собственного капитала ООО «Бизнес Центр НОВЬ» и улучшит его структуру.

По прогнозу на 2018 г. за счет сокращения выплат учредителям средневзвешенная стоимость капитала снизится до 11,9%, что позволит увеличить рыночную стоимость организации и повысить эффективность использования источников финансирования в среднесрочной перспективе. Следовательно, представленные рекомендации по оптимизации структуры финансовых ресурсов ООО «Бизнес Центр НОВЬ» являются эффективными.

Библиография

- Конституция Российской Федерации (по состоянию на 2018 год) // Консультант Плюс.

- Федеральный закон РФ «Гражданский кодекс РФ. Часть 1» от 30.11.1994 № 51-ФЗ (действ. ред. от 03.08.2018) // Консультант Плюс.

- Федеральный закон РФ «Налоговый Кодекс Российской Федерации. Часть 1» от 31.07.1998 г. (действ. ред. от 19.02.2018 г.) // Консультант Плюс.

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 г. (с изм. от 01.07.2018 г.) // Консультант Плюс.

- Федеральный закон «О бухгалтерском учете» от 06.12. 2011 г. (с изм. от 29.07.2018)] // Консультант Плюс.

- Приказ Минфина Российской Федерации от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» // Консультант Плюс.

- Указание Банка России от 13.09.2012 № 2873-У «О размере ставки рефинансирования Банка России» // Консультант Плюс.

- Беспалов М.В. Анализ финансового состояния и финансовых результатов предпринимательских структур: Учеб. пособие / М.В. Беспалов, И.Т. Абдукаримов. – М.: Инфра-М, 2016. – 489с.

- Бланк И.А. Управление финансовыми ресурсами / И.А. Бланк. - М.: Омега-Л, 2015. – 768с.

- Бороненкова С.А. Комплексный финансовый анализ в управлении предприятием: Учеб. пособие / С.А. Бороненкова, В.М. Мельник. – М.: Форум, 2016. – 432с.

- Вяткин В.И. Финансовый решения в управлении бизнесом / В.И. Вяткин, В.А. Гамза, Дж.Дж. Хэмптон. - 4-е изд. - М.: Юрайт, 2017. – 326с.

- Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учеб. пособие. - М.: Эксмо, 2014. – 652с.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. – 3-е изд., перераб. и доп. - М.: Юрайт, 2015. – 496с.

- Егорушкина Т.Н., Гордюшкина Ю.Е. Анализ факторов. влияющих на формирование финансов коммерческих организаций // Научно-методический электронный журнал Концепт. – 2017. – Т. 39. – С.2381-2385.

- Ермасова Н.Б. Финансовый менеджмент / Н.Б. Ермасова. - М.: Юрайт, 2017. – 621с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: Инфра-М, 2017. – 332с.

- Загоруйко И.Ю. Экономическое управление финансовым состоянием предприятия / И.Ю. Загоруйко // Экономика и предпринимательство. – 2017. - №4-1. – С.555-558.

- Казакова Н.А. Финансовый анализ: Учебник и практикум / Н.А. Казакова. – М.: Юрайт, 2016. – 451с.