Данные налогового учета и порядок их подтверждения

Содержание:

ВВЕДЕНИЕ

Прежде чем рассматривать налоговый учет, мы вкратце изложим некоторые из основ бухгалтерского учета, доступные российским компаниям. В настоящее время большинство российских компаний готовят свою финансовую отчетность с использованием общепринятых принципов бухгалтерского учета. Однако некоторые компании предпочитают готовить свою финансовую отчетность с использованием МСФО (Международные стандарты финансовой отчетности). Как правило, группы, зарегистрированные в РФ, могут составлять консолидированную финансовую отчетность с использованием МСФО по своему «желанию».

В широком смысле соответствующие стандарты бухгалтерского учета, подлежащие рассмотрению в отношении текущего и планируемого налога по каждой группе формируются на основе учетной политики и ПБУ; либо МСФО; предполагая раздельное ведение налогового учета по этим принципам, так как первый вариант является обязательным, а второй предпочтительным и удобным с целью информирования внешних пользователей об эффективности деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты: наименование регистра; период (дату) составления; измерители операции в натуральном (если это возможно) и в денежном выражении; наименование хозяйственных операций; подпись (расшифровку подписи) лица, ответственного за составление указанных регистров. Правильность и достоверность ведения данных налогового учета в значительной степени влияет на эффективность предприятия в целом, этим и поясняется актуальность представленного исследования.

Цель курсовой работы заключается в исследовании аспектов и порядка подтверждения данных налогового учета.

Объект исследования – научные теоретические и практические публикации по теме исследования таких налоговиков и экономистов, как: Беликова Т., Бодрова Т., Брагина И., Брагина И., Касьянова Г., Касьянова Г., Ковалева Т., Крутякова Т., Крутякова Т., Левшова С., Овчинникова И., Пайзулаев И., Польская Г., Сигидов Ю., Слабинская И., Шилкин С., а также нормативная документация и требования налогового и административного законодательства

Предмет исследования – организация налогового учета на предприятии.

Исходя из цели курсовой работы, были определены следующие задачи:

- определить сущность, виды и элементы данных налогового учета;

- охарактеризовать состав и формы налоговой отчетности;

- рассмотреть порядок подтверждения и контроля данных налогового учета.

Теоретической и методологической основой курсового исследования послужили труды отечественных и зарубежных ученых и практиков, нормативно-правовые документы, учебники и учебные пособия по налогам и налогообложению.

К исследованию применен системный подход с использованием методов экономического, сравнительного, факторного анализа, а также другие методы исследования.

Эмпирической и информационной базой послужили нормативные, справочные данные; экспертные разработки и оценки российских ученых, опубликованные в научной литературе и периодической печати; официальные статистические и аналитические материалы, учебная литература по налогам и налогообложению.

Нормативно-правовую основу исследования составили законодательные и нормативные документы Российской Федерации.

Поставленная цель и задачи предопределяют структуру работы, которая включает введение, три главы, заключение, список использованных источников и литературы.

1 Порядок ведения налогового учета

1.1 Данные налогового учета

Налоговый учет связан с налоговыми вопросами делового предприятия. Он включает в себя расчет налогооблагаемого дохода и представление финансовой или иной информации в налоговые органы, требуемые налоговым законодательством и правилами страны.

Отчеты и информация, генерируемые системой финансового учета, в значительной степени удовлетворяют потребности внешних сторон. Тем не менее, правила и методы, за которыми следует компания для подготовки финансовой отчетности, могут немного отличаться от правил, которые требуются в соответствии с налоговым законодательством. Работа налогового бухгалтера заключается в корректировке чистых операционных результатов и изменении информации, созданной в финансовой отчетности, в соответствии с требованиями налоговой отчетности страны. Помимо этого, налоговые бухгалтеры также помогают компаниям минимизировать свои налоговые обязательства. Из-за этих функций налоговые бухгалтеры должны иметь обновленные знания о налоговых законах и правилах. Налоговый учет также важен для менеджеров, поскольку налоги обычно оказывают значительное влияние на ожидаемые результаты предлагаемых решений.

Налог[1] - это обязательный сбор для физических и юридических лиц государства для покрытия расходов правительства. Налогообложение - это введение правительствами принудительных списаний лиц или других органов. Налоги взимаются почти в каждой стране мира, в первую очередь для увеличения доходов от государственных расходов. Одним из полезных способов рассмотрения цели налогообложения является разграничение целей распределения ресурсов, перераспределения доходов и экономической стабильности. Экономический рост или развитие и международная конкурентоспособность иногда перечисляются как отдельные цели. В отсутствие сильной причины вмешательства, такой как необходимость сокращения загрязнения, цель распределения ресурсов стимулируется, если налоговая политика не мешает рыночным ассигнованиям. Задача перераспределения заключается в уменьшении неравенства в распределении доходов и богатства в той степени, в которой они считаются чрезмерными и несправедливыми. Целью стабилизации является поддержание высокой занятости и стабильности цен. Налоги чаще всего классифицируются как прямые или косвенные.

Предусмотрено, что система налогового учета будет организована каждым налогоплательщиком самостоятельно, а порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для налогообложения, образованного в соответствии с ПБУ 1/2008 «Учетная политика организации»[2].

Организация должна, исходя из утвержденных законодательных правил сообщения, использовать две системы учета: систему учета в соответствии с федеральными законами об организационно-организационно-правовой форме и федеральном законе «Об бухгалтерском учете», а также систему налогообложения бухгалтерский учет в соответствии с главой 25 Налогового кодекса Российской Федерации. Налоговый учет представляет собой систему обобщения информации для определения налоговой базы. Отметить, что налоговый учет является неотъемлемой частью бухгалтерского учета организации и играет важную роль как в налоговых обязательствах, так и в налоговом планировании.

Внедрение налогового учета требуется для формирования достоверной информации об учете операций по налогообложению на предприятии. Существуют различные подходы к формированию и упорядочению данных о порядке ведения налогового учета. Можно ссылаться на поддержание параллельного счета и создание налогового учета на основе их учета. Основным преимуществом параллельного ведения налогового учета является абсолютная независимость изменений в правилах ведения бухгалтерского учета. Этот метод предполагает ввод одних и тех же первичных документов в регистры, разные, развязанные между собой. Формирование налоговой базы и заполнение декларации осуществляется на основе независимых налоговых регистров. Можно указать объемность документации в системе ведения счета на недостатки этого метода, дублирование данных бухгалтерского учета, что приводит к массивности регистров налогового учета, отсутствию согласованности данных налоговых и бухгалтерских счетов и в результате труда -интерактивный процесс учета.

Из этого следует, что создание этой системы налогового учета приведет к нерациональному росту затрат, к неточности данных налогового учета, к более медленной организации счета и его своевременности. Организация имеет право самостоятельно устанавливать порядок ведения налогового учета. В большинстве случаев организации для формирования налоговых данных используют данные бухгалтерского учета. Налоговый учет должен строиться на информационной базе бухгалтерского учета. Развитие налоговых регистров на предприятии является основным моментом в налоговом учете. Это довольно трудоемкая и не выполненная методология. Во избежание ошибки при учете организации расширяйте штат бухгалтерии, оборудуйте их техническими средствами и отправляйте на курсы повышения квалификации. Тем не менее, даже такие меры не всегда оправданы, и организация вынуждена прибегать к аудиторским фирмам.

Сегодня нет небольшого числа компьютерных программ, позволяющих облегчить налоговый учет. Самой популярной является программа «1С»[3]. Эта программа структурирует все данные о ведении деятельности на предприятии, обрабатывает первичные документы, все финансовые и экономические заявления, тем самым облегчает человеческую работу и почти полностью приводит к ошибкам в расчетах. Прежде всего, на мой взгляд, целесообразно разработать бухгалтерский учет налогового учета. Учетные записи должны иметь имена и номера, отличные от учетных записей учета, которые будут способствовать появлению новой корреспонденции счетов. Что значительно облегчит ведение учетной записи в крупных организациях.

Во-вторых, необходимо преобразовать метод двойной записи в тройной. То есть, чтобы отразить суммы в дебете, кредите и сразу рассчитать налог. Такой метод позволит ускорить и в результате оптимизировать налоговый учет. В третьем среди фирм, занимающихся разработкой программного обеспечения для нужд бухгалтерского учета на предприятиях и в организациях в Российской Федерации, ведущие позиции занимают 1С. Это подтверждают также статистические данные: около 32% рынка бухгалтерских программ принадлежат этой фирме.

Система налогового учета, реализованная в стандартных регистрационных решениях для «1С: Предприятие», позволяет автоматически создавать данные налогового учета для большинства экономических операций, которые находятся на практике, а затем на их основе, кроме того, автоматически создавать регистры налоговый учет для заполнения налоговой декларации по налогу на прибыль. 1С разработал специализированный отчет, включенный в структуру стандартной конфигурации для упрощения этой задачи (меню налогового учета - анализ состояния налогового учета). Согласно введению изменений 1 и 2, необходимо будет добавить (улучшить) и программу «1С: Предприятие»[4].

Также важно отметить, содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

1.2 Организационные и методические аспекты налогового учета

Совокупность организационно-распределительных документов, определяющих правила ведения налогового учета в организации формирует учетную политику в области налогообложения. Учетная политика утверждается руководителем организации на конкретный финансовый год. Данный документ определяет организационно-технические и методические вопросы, связанные с исчислением и уплатой налогов.

Учетная политика[5] - это конкретные принципы и процедуры, выполняемые командой руководства компании и используемые для подготовки финансовой отчетности. К ним относятся любые методы, системы измерения и процедуры для раскрытия информации. Учетная политика отличается от принципов бухгалтерского учета тем, что принципы - это правила учета, а политика - это способ компании придерживаться этих правил.

Учетная политика - это набор стандартов, которые определяют, как компания готовит финансовую отчетность. Эти политики используются для специфической обработки сложных методов бухгалтерского учета, таких как методы амортизации, признание доброжелательности, затраты на исследования и разработки, стоимость инвентаря и консолидацию финансовых счетов. Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета и / или международным стандартам финансовой отчетности (МСФО).

Учетная политика может рассматриваться как основа, в которой компания должна работать; однако структура является несколько гибкой, и руководство компании может выбрать конкретные учетные политики, которые выгодны для финансовой отчетности компании.

Учетная политика может использоваться для юридического манипулирования доходами. Например, многим компаниям разрешено сообщать о кадастрах с использованием метода First-In, First-Out (FIFO) или метода учета «Last-In, First-Out» (LIFO)[6]. В соответствии с методом инвентаризации запасов FIFO, когда компания продает продукт, инвентарь, произведенный или приобретенный первым, считается проданным. В соответствии с методом LIFO, когда продукт продается, последний произведенный инвентарь считается проданным. В периоды роста цен на ценные бумаги компания может использовать одну из этих учетных политик для увеличения своих доходов.

Изучение учетной политики компании может сигнализировать, является ли управление консервативным или агрессивным при представлении отчетов о доходах. Это необходимо учитывать инвесторам при рассмотрении отчетов о доходах. Кроме того, сторонние бухгалтеры, которые нанимаются для рассмотрения финансовой отчетности компании, должны проверять политику компании, чтобы убедиться, что они соответствуют стандартным принципам бухгалтерского и налогового учета.

Налоговый учет является средством учета для целей налогообложения. Это относится ко всем - физическим лицам, предприятиям, корпорациям и другим субъектам. Даже те, кто освобожден от уплаты налогов, должны участвовать в налоговом учете. Цель налогового учета - отслеживать фонды (средства, а также средства, выходящие), связанные с физическими и юридическими лицами.

Согласно ПБУ, компании должны следовать общему набору принципов, стандартов и процедур бухгалтерского учета при составлении своей финансовой отчетности путем учета любых финансовых операций[7]. Балансовые позиции могут учитываться по-разному при подготовке финансовой отчетности и налоговой кредиторской задолженности. Например, компании могут подготовить свою финансовую отчетность, реализующую метод «первый-в-первом-выезд» (FIFO), для записи их инвентаря в финансовых целях, но они могут реализовать подход «последний в первом» (LIFO) для целей налогообложения. Последняя процедура уменьшает налоги на текущий год.

Хотя учет в какой-то степени охватывает все финансовые операции, налоговый учет фокусируется исключительно на тех транзакциях, которые влияют на налоговое бремя предприятия, и как эти элементы относятся к правильному исчислению налогов и подготовке налоговых документов. Налоговый учет регулируется ИФНС для обеспечения соблюдения всеми соответствующими налоговыми законами профессионалов налогового учета и индивидуальных налогоплательщиков. ИФНС также требует использования конкретных документов и форм для надлежащего представления налоговой информации в соответствии с требованиями закона.

С точки зрения бизнеса, более подробная информация должна анализироваться как часть процесса налогового учета. В то время как доходы компании или входящие средства должны отслеживаться так же, как и для отдельного лица, существует дополнительный уровень сложности в отношении любых исходящих средств, направленных на определенные бизнес-обязательства. Это может включать средства, направленные на конкретные бизнес-расходы, а также средства, направленные на акционеров.

Хотя также не требуется, чтобы бизнес использовал налогового бухгалтера для выполнения этих обязанностей, он довольно распространен в крупных организациях из-за сложности связанных записей.

Даже в тех случаях, когда организация не облагается налогом, необходим налоговый учет. Это связано с тем, что все организации должны подавать ежегодные доходы. Они должны предоставлять информацию о любых входящих средствах, таких как гранты или пожертвования, а также о том, как средства используются во время работы организации. Это помогает гарантировать, что организация придерживается всех законов и правил, регулирующих надлежащую работу органа, освобожденного от налогов.

Для целей эффективного налогового учета определяют[8]:

- организационно-технический аспект менеджмента;

- технологический аспект менеджмента;

- технический аспект менеджмента;

- методологические аспекты менеджмента. Все эти группы условий предполагают классификацию на принципы ведения налогового учета данных для целей их последующего результативного управления и подтверждения для внешних пользователей (рисунок далее).

Рисунок 1. Аспекты налогового менеджмента по учетной политике предприятия Источник: составлено автором

Важно указать, что методологические аспекты налогового менеджмента на предприятии базируются на всех восьми методах учета (рисунок далее).

Рисунок 2. Методы налогового менеджмента на предприятии Источник: составлено автором

Налоговая инспекция позволяет рассчитать налоговый счет, используя один из двух методов налогового учета[9]. Наиболее распространенным из двух методов для отдельных налогоплательщиков является метод наличных денег. Однако большинство предприятий готовят свои налоговые декларации с использованием метода начисления. Оба метода налогового учета облагаются одним и тем же налоговым кодексом; единственная разница - это налоговые периоды, в которых предприятие сообщает о доходах и отчислениях.

Доход от денежных средств. При подготовке налоговой декларации с использованием метода учета налога на прибыль предприятие включает только валовой доход, который получает в течение налогового года.

Правила денежного метода не позволяют вычитать расходы, которые остаются неоплачиваемыми в конце налогового года, независимо от юридического обязательства оплачивать их. Метод начисления налогового учета использует понятия, противоположные методу наличных денег. По средствам этого налогового метода налогоплательщики сообщают о доходах в налоговый год, они получают законное право на его получение. Одним из основных преимуществ использования метода начисления является то, что предприятие может вычесть расходы, прежде чем платить налог.

Таким образом, способы учета - это средства для регистрации, когда доход получен и расходы оплачиваются, чтобы прибыль могла быть определена на определенный период времени, называемый отчетным периодом. Это средство, с помощью которого бизнес может оценивать свой собственный успех и посредством которого налоговые органы могут определять налогооблагаемый доход. В некоторых случаях налоговое законодательство ограничивает выбор методов учета и учетных периодов для конкретных хозяйствующих субъектов.

Одним из требований любого метода учета является то, что он должен точно отражать доход. После выбора метода учета бизнес может изменить его только с согласия налоговой инспекции. Налогоплательщик должен запросить изменение с использованием формы определенного запроса. Существует два основных метода учета, которые различаются при признании доходов и расходов: денежные поступления и метод выплат, метод начисления. На всех представленных аспектах налогового менеджмента и строится процесс ведения налогового учета.

1.3 Подходы к ведению налогового учета

Итак, мы определились ранее, что налоговый учет[10] - это метод учета, используемый в России для организации финансовой отчетности для целей налогообложения. В РФ фирмы и физические лица должны использовать этот метод для обработки налогов, с учетом общепринятых принципов бухгалтерского учета, как это происходит во многих других странах. Фирмы и физические лица, которые не соблюдают эти процедуры, могут ошибаться в своих налоговых заявлениях, что может привести к аудитам и другим проблемам.

Стандарты налогового учета изложены в Налоговом кодексе. Фирмы могут выбирать между несколькими способами обработки своих счетов для целей налогообложения, при этом метод наличных денег и метод начисления являются самыми популярными. После выбора метода налогоплательщик должен последовательно использовать его. Если этот метод необходимо изменить, необходимо подать документацию, чтобы показать, почему и изменения должны быть одобрены налоговыми чиновниками.

Законы, относящиеся к налоговому учету, периодически меняются. Бухгалтер должен идти в ногу с изменениями в законе, чтобы обслуживать предприятия или физических лиц-клиентов точно и честно. Многие из них принадлежат к профессиональным организациям, которые распространяют публикации, в том числе обновления по Налоговому кодексу, для обучения членов. Другие могут посещать конференции и иные мероприятия, чтобы узнать больше об изменениях в Налоговом кодексе. Программное обеспечение, используемое в налоговом менеджменте, также обновляется с изменениями в налоговом законодательстве, чтобы гарантировать, что предприятия, использующие налоговое программное обеспечение, являются совместимыми.

Цель налогового учета[11] - создать полную картину прибылей и убытков в течение данного налогового года, чтобы можно было правильно рассчитать налоги. Он включает в себя расчет источников дохода, вычеты, декларирование убытков и все другие аспекты подготовки финансовой отчетности для налоговой декларации. В дополнение к использованию при подготовке налоговых деклараций налоговый учет также используется в долгосрочном финансовом планировании.

Многие финансовые мероприятия, начиная от создания пенсионных счетов до покупки оборудования, будут иметь долгосрочные налоговые последствия. Предприятия могут обратиться к специалистам по бухгалтерскому учету (консалтинговые фирмы), прежде чем принимать важные решения, чтобы они могли ознакомиться с потенциальным воздействием этих решений. Бухгалтер по налогам также может помочь предприятию с финансовым планированием и выработать рекомендации, чтобы последние избегали ненужных налоговых обязательств и максимально эффективно использовали свои ресурсы. Налоговые бухгалтеры, которые предлагают услуги долгосрочного планирования, могут также связывать своих клиентов с инвестиционными консультантами и другими финансовыми специалистами.

Таким образом, процесс налогового учета весьма разнообразен и многогранен, отобразим его через налоговую модель предприятия (рисунок далее).

Рисунок 3. Налоговая модель предприятия Источник: составлено автором

В общем виде налоговая модель предприятия строится на подходах к исполнению ПБУ и НК РФ. Целью ПБУ и НК[12] является предоставление стандартного набора руководящих принципов и принципов бухгалтерского и налогового учета для обеспечения единообразия и значимости, поскольку это повышает надежность и сопоставимость финансовых отчетов. Принимая во внимание, что структура налогового учета разрабатывается и поддерживается налоговой инспекцией, а целью этой структуры является наложение налога на налогооблагаемый доход или чистый доход бизнеса.

Очень важно оптимизировать бизнес-процессы, если компания хочет отслеживать свою деятельность, что может быть сделано только при наличии надлежащей системы бухгалтерского и налогового учета. Поэтому физическое лицо или компания должны понимать различные системы учета, используемые на рынке, а также должны знать свои различия, чтобы успешно учитывать свои транзакции и представлять свои финансовые отчеты.

На практике бухгалтеры пытаются использовать разные подходы к ведению налогового учета (рисунок далее).

Рисунок 4. Подходы к ведению налогового учета предприятия Источник: составлено автором

1. Налоговый учет ведется совершенно обособленно от бухгалтерского учета[13]. Данный подход используют в основном крупные организации, для которых расчет налогооблагаемой прибыли является сложной задачей. Как правило, в таких организациях существуют специализированные подразделения, которые ведут налоговый учет.

2. Налоговый учет ведется вместо бухгалтерского учета. Суть этого подхода заключается в том, что учет ведется с использованием действующего Плана счетов бухгалтерского учета, утвержденного приказом Минфина России от 31.10.2000 N 94н, но доходы и расходы группируются на бухгалтерских счетах в соответствии с требованиями главы 25 НК РФ. Такую позицию часто занимают бухгалтеры организаций (как правило, небольших), которые ведут бухгалтерский учет только для расчета налогов.

3. Налоговый учет ведется в рамках бухгалтерского учета. Особенностью такого подхода является адаптация для налогового учета бухгалтерского Плана счетов, то есть пересмотр порядка аналитического учета доходов и расходов, который ведется на субсчетах к счетам бухгалтерского учета, и ведение в одном плане счетов и бухгалтерского, и налогового учета.

Кроме представленных на рисунке подходов к ведению налогового учета, можно выделить следующие[14].

4. Прибыль, полученная по данным бухгалтерского учета, корректируется для целей налогообложения. Сторонники этого подхода предлагают исчислять прибыль для целей налогообложения так же, как и в прошлом году. Такой порядок не нарушает требований Налогового кодекса.

5. Налоговый учет ведется в обособленном налоговом Плане счетов. Этот подход является компромиссом между первым и третьим способами.

Таким образом, важно указать, что на сегодняшний день классическая модель налоговых расчетов, таких как учет в современной деловой среде, приобретает новые характеристики из-за насыщения отдельных элементов процесса налогообложения. В результате, обогащение этих элементов превращается в новое качество – современный налоговый учет. Важно также отметить, методологические основы перехода от классических к современным моделям соответствуют требованиям МСФО, которые требуют использования таких элементов бухгалтерского учета, как «признание актива или обязательства в финансовой отчетности.

Согласно Концептуальной структуре финансовой отчетности по МСФО признание[15] - это процесс описания, оценки и включения в финансовую отчетность конкретной статьи. Используя принцип аналогии бухгалтерского учета в налогообложении, можно спорить о появлении нового качества утилитарных (технических) особенностей учетной записи, добавляемых к логической функции, описанию и оценке деловых операций и событий. Такой подход к бухгалтерскому учету целесообразно назвать новой творческой моделью учета.

Формирование творческого учета не может быть ограничено функциями бухгалтерского учета. Практика налогообложения подтверждает целесообразность таких подходов, что отражается в обязанностях специалистов по бухгалтерскому учету и других налогоплательщиков.

Такой подход позволяет прийти к определенному выводу: налоговый учет как процесс целесообразно рассматривать через узкие и широкие спектры. Первый из них включает в основном процедурный (технологический) аспект процесса как процесса учета, а второй - логический, творческий, связанный с анализом и оценкой событий и транзакций, а также принятие решения об отражении / отказе от отражения их в декларациях. Последний аспект чрезвычайно важен для налогоплательщиков, поскольку он дает возможность придерживаться всех или, по крайней мере, большинства нормативных требований налогового законодательства или успешно их избегать, в том числе в случае проблемных вопросов, касающихся качества законодательства.

Характерной для налогового учета (налоговых расчетов) в большинстве случаев является множество решений, из которых плательщик выбирает лучшее и несет ответственность за решение. В этом случае мы видим творческий подход на профессиональном уровне участников и лиц, принимающих решения, который наиболее специфичен для работы с информацией финансового характера. Этот подход объясняется наличием многих нюансов в налогообложении и их отражением при отсутствии подробных законодательных норм в основных законах по отдельным сделкам или группам сделок. Следовательно, в случае решения вопросов, касающихся концептуального (терминологического) устройства (процессинга) налогового менеджмента, очевидно, четко определены в законодательстве и правилах методы и процедуры налогового учета для каждого налога.

2 Отчетность в налоговые органы

2.1 Состав и содержание налоговой отчетности

На основании сформированной и устоявшейся системы налогового менеджмента на предприятии, в частности функций контроля, регулирования и учета, формируется же состав и содержание налоговой отчётностей.

Отчетность по налоговой информации/данным в России является требованием для организаций сообщать о выплате заработной платы и неплатежей, совершенных в ходе их торговли или бизнеса операциях, в налоговую инспекцию. Эта область государственной отчетности и корпоративной ответственности постоянно растет, что несет в себе множество нормативных требований[16], установленных федеральным правительством и регионами. В настоящее время федеральное правительство требует более 30 видов налоговой отчетности[17], и они обеспечивают первичную организацию перекрестных проверок, которые налоговые инспекции должны проверять правильность налоговых деклараций, поданных отдельными налогоплательщиками в составе налоговой отчетности

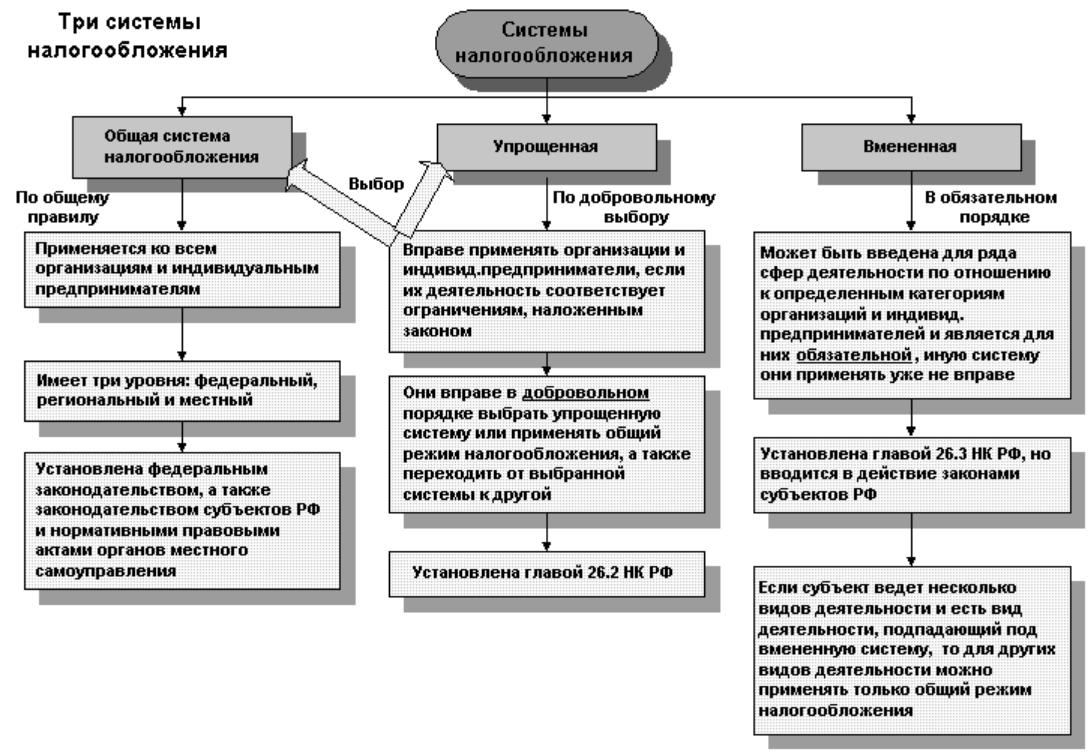

Состав налоговой отчетности – это содержание налоговой отчетности, т.е. те формы отчетности из которых она состоит. Состав форм налоговой отчетности конечно же зависит от выбранной предприятием системы налогообложения.

Рисунок 5. Варианты основных систем налогообложения для российских предприятий Источник: составлено автором

Важно отметить, что к рисунку, представленному выше, можно добавить патентную систему налогообложения, и систему налогообложения для сельхозпроизводителей.

ИП на УСН обязан один раз в год сдать в ИФНС Декларацию по УСН до 30 апреля, года следующего за истекшим. А также Сведения по среднесписочной численности работников до 20 января, года следующего за истекшим. Если есть сотрудники, официально трудоустроенные, то до 01 апреля года, следующего за истекшим, необходимо сдать сведения по форме 2-ндфл[18].

ИП на ОСНО ежеквартально 25 числа, месяца следующего за истекшим налоговым периодом (квартал) обязан предоставлять в ИФНС декларацию по НДС. Также один раз в год до 30 апреля должен задекларировать свои доходы и подать в ИФНС Декларацию по форме 3 – ндфл. Сведения по среднесписочной численности работников до 20 января, года следующего за истекшим[19].

ООО на УСН обязаны один раз в год сдать в ИФНС Декларацию по УСН до 31 марта, года следующего за истекшим. Сведения по среднесписочной численности работников до 20 января, года следующего за истекшим. Если есть сотрудники, официально трудоустроенные, то до 01 апреля года, следующего за истекшим необходимо сдать сведения по форме 2-ндфл.

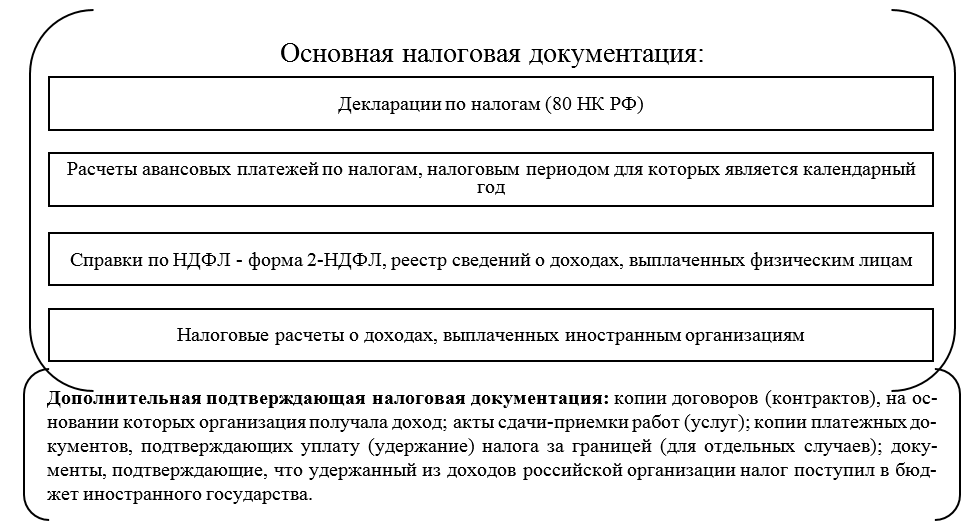

ООО на ОСНО обязаны ежеквартально предоставлять следующие декларации в ИФНС: до 25 числа, месяца следующего за истекшим налоговым периодом (квартал) Декларацию по НДС; до 28 числа, месяца следующего за истекшим налоговым периодом (квартал) Декларацию по Прибыли; до 30 числа, месяца следующего за истекшим налоговым периодом (квартал) Авансовый расчет по налогу на имущество. Налоговая документация в комплексе представлена на рисунке далее.

Рисунок 6. Система внешней налоговой отчетности предприятия Источник: составлено автором

Ежегодно в ИФНС сдаются следующие формы налоговой отчетности: до 20 января, года следующего за истекшим годом Декларацию по НДС; до 20 января, года следующего за истекшим годом Сведения по среднесписочной численности сотрудников; до 28 марта, года следующего за истекшим годом Декларация по Прибыли; до 30 марта, года следующего за истекшим годом Декларация по Имуществу; до 01 апреля года, следующего за истекшим годом Сведения по форме 2-ндфл.

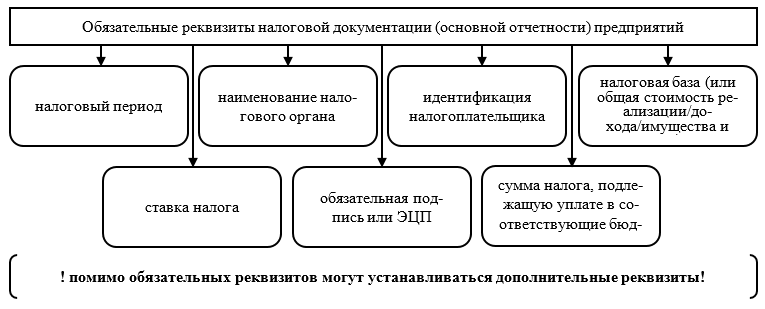

Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) в электронном виде, утверждены Федеральной налоговой службой по согласованию с Министерством финансов России отдельно для каждого налога. При этом существуют определенные обязательные реквизиты для налоговой отчетности, не верное указание которых приводит к последующим корректировкам или штрафам (рисунок далее).

Рисунок 7. Обязательное содержание налоговой отчетности Источник: составлено автором

Нарушая срок сдачи или не сдавая отчетность вообще (даже нулевую отчетность) предприятие попадает в группу риска ИФНС. Предприятию имеют право арестовать счет, выписать инкассо для списания суммы штрафных санкций с предпринимательского банковского счета без ведома предприятия, а также провести камеральную проверку и выставить предприятию решение об уплате штрафов и пеней.

2.2 Подтверждение данных налоговой отчетности

Данные налогового учета подтверждаются, в частности, первичными учетными документами (Письмо Минфина России от 05.12.2014 N 03-03-06/1/62458). Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Рисунок 8. Расходы для целей налогообложения предприятия (подтвержденные документально и обоснованные) Источник: составлено автором

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)[20]. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы подразделяются на[21]:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

Рисунок 9. Равно обоснованные расходы по виду деятельности предприятия Источник: составлено автором

Согласно статье 313 Кодекса налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов (рисунок далее), сгруппированных в соответствии с порядком, предусмотренным Кодексом.

Рисунок 10. Первичные учетные документы для подтверждения данных налогового учета Источник: составлено автором

В соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), вступившим в силу 1 января 2013 года, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Законом N 402-ФЗ установлен перечень обязательных реквизитов первичного учетного документа. Следовательно, подтверждением данных налогового учета являются в том числе первичные учетные документы, соответствующие требованиям статьи 9 Закона N 402-ФЗ.

В том случае, если затраты организации с равными основаниями бывают отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе будут относиться такие расходы в целях налогообложения прибыли (п. 4 ст. 252 НК РФ).

Понесенные расходы можно подтвердить электронными документами. Для этого документ, составленный в электронном виде, должен быть заверен электронной подписью лица, ответственного за совершение хозяйственной операции. Возможность оформлять документы с электронной подписью при совершении гражданско-правовых сделок предусмотрена статьей 4 Закона от 6 апреля 2011 г. № 63-ФЗ. При этом в данной норме приводятся условия, при соблюдении которых электронная подпись признается равнозначной собственноручной.

Важно также отметить, что производится выделение операций, не подлежащих налогообложению в соответствии со ст.149 НК РФ с целью подтверждения правомерности невключения их в налогооблагаемую базу. Проверка отражения указанных операций в соответствующем приложении к налоговой декларации – производится через регистры аналитического учета по балансовым счетам: «90/1», «62/авансы полученные», «62/расчеты с покупателями и заказчиками» и пр.

2.3 Представление данных налогового учета в налоговой декларации

Сама процедура представления и подтверждения данных в налоговой отчетности весьма сложна для упрощенного понимания, поэтому стоит в ней разобраться (рисунок далее).

Рисунок 11. Подтверждение данных налогового учета по доходной части Источник: составлено автором

При подтверждении данных налогового учета по факту налогооблагаемой базы (дохода) используются принципы, отраженные в учетной политике предприятия. Таким образом, при подтверждении следует проверять наличие раздельного учета практически всех операций.

Порядок подтверждения данных налогового учета по факту признания расходов представлен на рисунке далее.

Рисунок 12. Порядок подтверждения расходной части формирования налоговой базы по налоговому учету предприятия при оплате налогов Источник: составлено автором

Таким образом, порядок подтверждения сложен, особенно в части налоговых проверок. Проверка сопоставимости данных налоговой отчетности, учета и книги продаж осуществляется с использованием рабочих документов. При этом следует учесть все произошедшие налоговые изменения в ведении учета. Так, например, счет-фактура, выписанный на сумму полученного аванса, после отгрузки должен регистрироваться не в книге продаж, а в книге покупок.

При наличии отклонений между данными бухгалтерского учета, и налоговой отчетности следует проанализировать ситуацию, выявить причины отклонений и сделать соответствующие выводы. Наиболее распространенной причиной отклонений является внесение в бухгалтерский учет текущего отчетного периода исправлений за предыдущие отчетные периоды. При этом необходимо сопоставить исправительные проводки в бухгалтерском учете с декларацией за тот отчетный период, в котором допущены нарушения и за который внесены исправления в текущем отчетном периоде. При обнаружении ошибок и не подтверждении данных, делается уточненная налоговая отчетность.

Также следует обратить внимание на раздельный учет операций, подлежащих налогообложению и не подлежащих налогообложению. Обязанность налогоплательщика вести раздельный учет таких операций закреплена в п.4 ст.149 НК РФ. Наличие раздельного учета позволит выделить в бухгалтерском учете операции, не подлежащие налогообложению, и подтвердить правомерность невключения в базу к налоговой декларации. Источником информации могут служить вторые экземпляры счетов-фактур, книга продаж, договоры с покупателями и заказчиками, приложения к договорам (спецификации на отгружаемую продукцию) и прочее.

Справедливости ради стоит отметить, что при взаимоуплате налогов за сотрудников на предприятии подтверждаются следующие аспекты налогового учета: трудовые договоры и приказы по кадрам; расчетные ведомости по заработной плате, табели учета рабочего времени; кассовые и банковские документы; авансовые отчеты; документы, на основании которых представлены налоговые вычеты; документы, подтверждающие статус физических лиц. При этом изучаются определенные сведения (установлены ст. 230 Налогового кодекса РФ), в том числе: данные, позволяющие идентифицировать налогоплательщика; вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов; суммы дохода и даты их выплаты; статус налогоплательщика; даты удержания и перечисления налога в бюджет, реквизиты платежного документа.

Таким образом, порядок подтверждения данных налогового учета на предприятии постулируется следующими действиями: изучается правильность формирования налоговой базы; изучается обоснованность предоставления вычетов (включение расходов в расчеты); определяется и подтверждается своевременность удержания налога; оценивается своевременность перечисления налога; подтверждается правильность определения статуса налогоплательщика и ставки налога; оценивается своевременность представления отчетности.

ЗАКЛЮЧЕНИЕ

Осуществление налоговых функций быстро меняется, как с точки зрения требований лучшего налогового управления, так и управления рисками, а также их способности повышать ценность для более широкого бизнеса. Российские организации, как никогда ранее, должны иметь возможность продемонстрировать надежные налоговые показатели и структуру управления для удовлетворения этих потребностей.

Как самостоятельный вид учета с соответствующими правилами группировки, оценки, признания доходов и расходов, необходимыми для целей налогообложения прибыли, налоговый учет появился с вступлением в действие главы 25 НК РФ «Налог на прибыль организаций». Развитие налогового учета продолжается по настоящее время, что подтверждают многочисленные поправки, вносимые в названную главу. Для правильной организации налогового учета бухгалтеру компании необходимо понимать базовые принципы его построения.

Данные налогового учета необходимо подтвердить. В качестве подтверждающих в налоговом законодательстве предусмотрены следующие документы: первичные учетные документы (в том числе справка бухгалтера); аналитические регистры налогового учета; расчет налоговой базы.

В соответствии с п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» года (далее — Закон № 402-ФЗ) формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичной документации, в том числе бухгалтерских справок-расчетов, необходимо утвердить приказом об учетной политике. Таковы требования п. 4 ст. 9 Закона № 402-ФЗ, а также п. 4 ПБУ 1/2008 «Учетная политика организации». Таким образом, начиная с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению, а носят рекомендательный характер. В то же время, как разъяснено в информации Минфина России № ПЗ-10/2012, обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Регистры формирования отчетных данных в основном предназначены для формирования значений конкретных строк налоговой декларации — доходы от реализации, расходы, уменьшающие сумму доходов от реализации, внереализационные доходы и внереализационные расходы и др. Вместе с тем в таких регистрах выявляется и систематизируется и иная информация, переносимая в регистры учета состояния единиц.

Расчет налоговрой базы — это документ, который налогоплательщик также разрабатывает самостоятельно на основании данных налогового учета в соответствии с требованиями ст. 315 НК РФ и предназначении для определения налоговой базы. На основании данного расчета налогоплательщик заполняет налоговую декларацию.

Вместе с тем при определении налоговой базы следует отдельно определять финансовый результат в операциях по реализации амортизируемого имущества, имущественных прав, реализации имущественных прав (долей, паев), покупных товаров и прочего имущества.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая, вторая) от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018)// Первоначальный текст документа опубликован в изданиях «Российская газета», N 148-149, 06.08.1998, «Собрание законодательства РФ», N 31, 03.08.1998, ст. 3824.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018) «О бухгалтерском учете»// Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 07.12.2011, «Парламентская газета», N 54, 09-15.12.2011, «Российская газета», N 278, 09.12.2011, «Собрание законодательства РФ», 12.12.2011, N 50, ст. 7344.

- Редакция Федерального закона от 04.11.2014 N 344-ФЗ в отношении положений бухгалтерского учета (ПБУ)

- Беликова, Т.Н. Учет и отчетность индивидуального предпринимателя : с учетом самых последних изменений законодательства : новое издание : [16+] / Т. Беликова. - Санкт-Петербург [и др.] : Питер : Питер Пресс, 2016. - 175 с.

- Бодрова, Т.В. Налоговый учет и отчетность : учебное пособие: [по специальностям «Бухгалтерский учет, анализ и аудит» и «Налоги и налогообложение»] / Т. В. Бодрова. - 2-е изд., перераб. и доп. - Москва : Дашков и Ко, 2012. - 470, [1] с.

- Брагина, И. А. Интеграция бухгалтерского учета и налогообложения доходов и расходов : (на примере предприятий оптовой торговли) / И. А. Брагина ; Владимир. фил. Рос. ун-та кооп. - Владимир : Аркаим : ВФ РУК, 2017. - 204 с.

- Брагина, И.А. Интеграция бухгалтерского учета и налогообложения доходов и расходов : (на примере предприятий оптовой торговли) / И. А. Брагина ; Владимир. фил. Рос. ун-та кооп. - Владимир : Аркаим : ВФ РУК, 2017. - 204 с.

- Бухгалтерский и налоговый учет в программе «1С: Бухгалтерия предприятия 8.3» : учебное пособие / Г. С. Клычова, А. Р. Закирова, А. Р. Юсупова, А. С. Клычова ; Казан. гос. аграр. ун-т, Ин-т экономики, каф. бухгалт. учета и аудита. - Казань : Центр инновационных технологий, 2017. - 210 с.

- Касьянова, Г. Ю. НДФЛ: новые формы учета и отчетности / Г. Ю. Касьянова ; Ассоц. бухгалтеров, аудиторов и консультантов. - Москва : АБАК, 2016. - 119, [1] с.

- Касьянова, Г.Ю. Учет: бухгалтерский и налоговый : издание подготовлено с учетом последних изменений законодательства, указаний Минфина России и требований налоговых органов / Г. Ю. Касьянова ; Ассоц. бухгалтеров, аудиторов и консультантов. - [Ориг. изд.]. - Москва : АБАК, 2018 (Чехов (Моск. обл.)). - 944, [16] с.

- Ковалева, Т. Н. Налоговые расчеты в бухгалтерском деле : учебное пособие для направления 38.03.01 / Т. Н. Ковалева, И. А. Слабинская. - Белгород : БГТУ, 2017. - 152 с.

- Крутякова, Т.Л. Расходы в бухгалтерском и налоговом учете / Т. Л. Крутякова. - Изд. 2-е, перераб. и доп. - Москва : АйСи Групп, 2018. - 335 с.

- Крутякова, Т.Л. Учетная политика 2018: бухгалтерская и налоговая / Т. Л. Крутякова. - Москва : АйСи Групп, 2018. - 263 с.

- Левшова, С. А. Бухгалтерская и налоговая отчетность в таблицах и примерах : с учетом последних изменений в законодательстве : [16+] / Светлана Левшова. - Санкт-Петербург [и др.] : Питер : Прогресс книга, 2018. - 142, [1] с.

- Овчинникова, И.В. Анализ и оптимизация налогооблагаемой базы : учебное пособие по специальности 38.05.01 «Экономическая безопасность» / И. В. Овчинникова, С. А. Сорока ; Хабаровский государственный университет экономики и права. - Хабаровск : ХГАЭП, 2017. - 92 с.

- Пайзулаев, И.Р. Налогообложение : по программе подготовки и аттестации профессиональных бухгалтеров : конспект лекций / И. Р. Пайзулаев ; Ин-т проф. бухгалтеров и аудиторов России, Владимир. территор. ин-т проф. бухгалтеров. - Владимир : Аркаим, 2017. - 104 44 с.

- Польская, Г. А. Организация налоговых расчетов в организации / Польская Г. А., Башкатова В. Я., Чаплыгина М. А. ; Белгор. ун-т кооп., экономики и права, Курс. ин-т кооп. (фил.), каф. бухгалт. учета, финансов и налогообложения. - Курск : Деловая полиграфия, 2017. - 82 с.

- Развитие учетно-аналитической и контрольной системы в условиях глобализации экономических процессов : сборник научных статей / Министерство образования и науки Российской Федерации, Пермский государственный национальный исследовательский университет ; под общ. ред. Т. Г. Шешуковой. - Пермь : ПГНИУ. - Вып. 8. - 2017. - 151 с.

- Сигидов, Ю.И. Налоговые расчеты в коммерческих организациях / Ю. И. Сигидов, В. В. Башкатов, Е. В. Левченко ; М-во сел. хоз-ва Рос. Федерации, Кубан. гос. аграр. ун-т им. И. Т. Трубилина. - Краснодар : КубГАУ, 2018. - 181 с.

- Слабинская, И.А. Анализ финансовой и налоговой отчетности : [учебное пособие для студентов всех форм обучения направления 38.04.01 «Экономика» профиля «Бухгалтерский учет и налогообложение хозяйствующих субъектов»] / И. А. Слабинская, Л. Н. Кравченко. - Белгород : БГТУ, 2017. - 342 с.

- Учетно-налоговая концепция устойчивого развития экономики как инструмент социально-экономического регулирования хозяйствующих систем в условиях международных интеграционных процессов : материалы международной научно-практической конференции, 22-24 апреля 2014 года / [гл. ред. Л. В. Попова]. - Москва : Издательство МГИУ, 2014. - 385 с.

- Финансовый учет и налогообложение деятельности иностранных организаций : [учебное пособие для высшего профессионального образования] / Л. В. Попова [и др.]. - Орел : Госуниверситет-УНПК, 2015. - 314 с.

- Шилкин, С.А. Новая отчетность по НДФЛ на примерах заполнения : 22 образца : [2 НДФЛ, 6-НДФЛ, все изменения] / С. А. Шилкин. - Москва : Главбух, 2016. - 95 с.

-

Сигидов, Ю.И. Налоговые расчеты в коммерческих организациях / Ю. И. Сигидов, В. В. Башкатов, Е. В. Левченко ; М-во сел. хоз-ва Рос. Федерации, Кубан. гос. аграр. ун-т им. И. Т. Трубилина. - Краснодар : КубГАУ, 2018. – C.101. ↑

-

Польская, Г. А. Организация налоговых расчетов в организации / Польская Г. А., Башкатова В. Я., Чаплыгина М. А. ; Белгор. ун-т кооп., экономики и права, Курс. ин-т кооп. (фил.), каф. бухгалт. учета, финансов и налогообложения. - Курск : Деловая полиграфия, 2017. – C.42. ↑

-

Бухгалтерский и налоговый учет в программе "1С: Бухгалтерия предприятия 8.3" : учебное пособие / Г. С. Клычова, А. Р. Закирова, А. Р. Юсупова, А. С. Клычова ; Казан. гос. аграр. ун-т, Ин-т экономики, каф. бухгалт. учета и аудита. - Казань : Центр инновационных технологий, 2017. -C.14. ↑

-

Там же, C. 17-18 ↑

-

Касьянова, Г.Ю. Учет: бухгалтерский и налоговый : издание подготовлено с учетом последних изменений законодательства, указаний Минфина России и требований налоговых органов / Г. Ю. Касьянова ; Ассоц. бухгалтеров, аудиторов и консультантов. - [Ориг. изд.]. - Москва : АБАК, 2018 (Чехов (Моск. обл.)). – C.504 [16]. ↑

-

Пайзулаев, И.Р. Налогообложение : по программе подготовки и аттестации профессиональных бухгалтеров : конспект лекций / И. Р. Пайзулаев ; Ин-т проф. бухгалтеров и аудиторов России, Владимир. территор. ин-т проф. бухгалтеров. - Владимир : Аркаим, 2017. – C.44. ↑

-

Развитие учетно-аналитической и контрольной системы в условиях глобализации экономических процессов : сборник научных статей / Министерство образования и науки Российской Федерации, Пермский государственный национальный исследовательский университет ; под общ. ред. Т. Г. Шешуковой. - Пермь : ПГНИУ. - Вып. 8. - 2017. – C.43. ↑

-

Учетно-налоговая концепция устойчивого развития экономики как инструмент социально-экономического регулирования хозяйствующих систем в условиях международных интеграционных процессов : материалы международной научно-практической конференции, 22-24 апреля 2014 года / [гл. ред. Л. В. Попова]. - Москва : Издательство МГИУ, 2014. – C.75. ↑

-

Финансовый учет и налогообложение деятельности иностранных организаций : [учебное пособие для высшего профессионального образования] / Л. В. Попова [и др.]. - Орел : Госуниверситет-УНПК, 2015. – С.84. ↑

-

Ковалева, Т. Н. Налоговые расчеты в бухгалтерском деле : учебное пособие для направления 38.03.01 / Т. Н. Ковалева, И. А. Слабинская. - Белгород : БГТУ, 2017. – С.82. ↑

-

Слабинская, И.А. Анализ финансовой и налоговой отчетности : [учебное пособие для студентов всех форм обучения направления 38.04.01 "Экономика" профиля "Бухгалтерский учет и налогообложение хозяйствующих субъектов"] / И. А. Слабинская, Л. Н. Кравченко. - Белгород : БГТУ, 2017. – С.91. ↑

-

Овчинникова, И.В. Анализ и оптимизация налогооблагаемой базы : учебное пособие по специальности 38.05.01 "Экономическая безопасность" / И. В. Овчинникова, С. А. Сорока ; Хабаровский государственный университет экономики и права. - Хабаровск : ХГАЭП, 2017. – С.42. ↑

-

Крутякова, Т.Л. Учетная политика 2018: бухгалтерская и налоговая / Т. Л. Крутякова. - Москва : АйСи Групп, 2018. – С.103. ↑

-

Касьянова, Г.Ю. Учет: бухгалтерский и налоговый : издание подготовлено с учетом последних изменений законодательства, указаний Минфина России и требований налоговых органов / Г. Ю. Касьянова ; Ассоц. бухгалтеров, аудиторов и консультантов. - [Ориг. изд.]. - Москва : АБАК, 2018 (Чехов (Моск. обл.)). – С.547 [16]. ↑

-

Брагина, И.А. Интеграция бухгалтерского учета и налогообложения доходов и расходов : (на примере предприятий оптовой торговли) / И. А. Брагина ; Владимир. фил. Рос. ун-та кооп. - Владимир : Аркаим : ВФ РУК, 2017. – С.84. ↑

-

Шилкин, С.А. Новая отчетность по НДФЛ на примерах заполнения : 22 образца : [2 НДФЛ, 6-НДФЛ, все изменения] / С. А. Шилкин. - Москва : Главбух, 2016. – С.66. ↑

-

Левшова, С. А. Бухгалтерская и налоговая отчетность в таблицах и примерах : с учетом последних изменений в законодательстве : [16+] / Светлана Левшова. - Санкт-Петербург [и др.] : Питер : Прогресс книга, 2018. – С.62. ↑

-

Польская, Г. А. Организация налоговых расчетов в организации / Польская Г. А., Башкатова В. Я., Чаплыгина М. А. ; Белгор. ун-т кооп., экономики и права, Курс. ин-т кооп. (фил.), каф. бухгалт. учета, финансов и налогообложения. - Курск : Деловая полиграфия, 2017. – С.32. ↑

-

Там же, С.33 ↑

-

Сигидов, Ю.И. Налоговые расчеты в коммерческих организациях / Ю. И. Сигидов, В. В. Башкатов, Е. В. Левченко ; М-во сел. хоз-ва Рос. Федерации, Кубан. гос. аграр. ун-т им. И. Т. Трубилина. - Краснодар : КубГАУ, 2018. – С.51. ↑

-

Крутякова, Т.Л. Учетная политика 2018: бухгалтерская и налоговая / Т. Л. Крутякова. - Москва : АйСи Групп, 2018. – С.60. ↑

- Формирование и использование финансовых ресурсов коммерческих организаций (Сущность, состав, структура финансовых ресурсов организации)

- Особенности управления организациями в современных условиях и пути его совершенствования (Сущность и особенности управления организацией)

- Мошенничество и его виды

- Основные функции в системе менеджмента (Менеджмент организации: основные понятия)

- Современные проблемы в системе здравоохранения

- Международный валютный фонд: цели, функции, особенности (Цели и задачи функционирования МВФ)

- Характеристика общей теории права и государства как науки и учебной дисциплины(Предмет и методология теории государства и права как науки )

- Прогнозирование эффективности реальных инвестиций коммерческого банка ( на примере ПАО "Сбербанк")

- Распределение и использование прибыли как источник экономического роста предприятий (ПАО «ГРУППА ЧЕРКИЗОВО»)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОЙ ПОЛИТИКИ ГОСУДАРСТВА

- Анализ внешней и внутренней среды организации (Основные идеи школы внешней среды. Сущность стратегического анализа внешней и внутренней среды организации)

- Специфика стратегического управления персоналом в организациях партисипативного типа