Формирование и использование финансовых ресурсов коммерческих организаций(

Содержание:

ВВЕДЕНИЕ

Работа финансовых механизмов коммерческих предприятий сформирована совокупностью финансовых методов, рычагов, а также форм организации финансовых отношений между предприятиями и другими субъектами экономики с целью эффективного привлечения и использования финансовых ресурсов, что сказывается на достижении основной задачи коммерческой организации - получения прибыли.

От того, как работает система управления финансовыми ресурсами, зависит устойчивость финансового состояния, возможности дальнейшего развития компании. Для того чтобы обеспечить эффективную работу финансового механизма управления финансовыми ресурсами коммерческого предприятия, необходимо рассчитать систему показателей анализа эффективности финансового управления и систематически осуществлять их оценку.

Таким образом, актуальность темы данной работы заключается в том, что от эффективного формирования и использования финансовых ресурсов предприятия зависит его финансовая устойчивость, финансовое состояние в целом и привлекательность для потенциальных инвесторов и кредиторов, особенно в условиях проявления кризисных явлений в экономике.

В качестве цели работы выступает проведение исследование формирования и использования финансовых ресурсов ООО «Митсуи» и предложение рекомендаций по их улучшению.

В соответствии с вышеуказанной целью необходимо решить следующие задачи:

- изучить сущность и виды финансовых ресурсов коммерческих организаций;

- изучить методы анализа формирования и использования финансовых ресурсов коммерческих организаций;

- исследовать организационно-экономическую характеристику ООО «Митсуи»;

- провести анализ формирования и использования финансовых ресурсов ООО «Митсуи»;

- предложение мероприятий по улучшению формирования и использования финансовых ресурсов ООО «Митсуи»;

- представить экономическое обоснование мероприятий по улучшению формирования и использования финансовых ресурсов ООО «Митсуи».

В качестве объекта исследования выступает ООО «Митсуи».

Предметом исследования является формирование и использование финансовые ресурсы.

Большое количество научных трудов различных авторов посвящено данной тематике. К ним относятся труды таких ученых как: И.А. Бланка, В.Я. Ушакова, В.Г. Когденко, Г.В. Савицкой, В.В. Ковалева, А.Б. Аллакова, И.А. Скрипачева, А.Ю. Волкова, Е.Б. Зборовской, А.А. Володиной, В.В. Терешиной, Л.Н. Ряполовой, В.И. Титова и др.

Практические исходные данные были взяты их бухгалтерской отчетности предприятия.

К методам исследования относится анализ, обобщение, экспертные оценки, графический метод.

1. Теоретические аспекты формирования и использования финансовых ресурсов коммерческих организаций

1.1. Сущность и виды финансовых ресурсов коммерческих организаций

Нужно сказать о том, что в понятие «финансовые ресурсы» различные авторы вкладывают разный смысл.

По мнению Кириченко Т.В., финансовые ресурсы выражают реальный денежный оборот предприятия или корпорации (поток денежных средств). Источником их образования являются денежные доходы, поступления средств как внутренние, так и внешние [17, c.156].

По мнению Литовченко В.П., финансовые ресурсы фирмы - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного производств [18, c.109].

По мнению Ворониной М.В., под финансовыми ресурсами предприятия понимается совокупность аккумулированных им собственных и заемных денежных средств и их эквивалентов в форме целевых денежных фондов, предназначенных для обеспечения его хозяйственной деятельности в предстоящем периоде [8, c.179].

Таким образом, финансовые ресурсы предприятий - это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли.

Виды финансовых ресурсов хозяйствующих субъектов представлены на рис.1.

Рис.1. Виды финансовых ресурсов хозяйствующих субъектов [11, c.198]

Внутренние финансовые ресурсы хозяйствующих субъектов — это персональные ресурсы компании, то есть фонды, образованные за счет собственных либо приравненных к ним средств предприятия [10, c.245].

К таким финансовым ресурсам хозяйствующих субъектов относятся:

- прибыль;

- амортизационные отчисления;

- уставный капитал;

- кредиторская задолженность;

- реализация продукции, имущества и проч. [13, c.198]

Компании зачастую самостоятельно перераспределяют полученную ими прибыль. Чем больше величина полученной прибыли, тем большее количество средств направляется на внутренние финансовые ресурсы хозяйствующих субъектов. И соответственно, тем меньше потребность в привлечении дополнительных финансовых ресурсах.

Внутренние финансовые ресурсы хозяйствующих субъектов исключает дополнительные издержки организации бизнеса на привлечение капитальных вложений извне, что влечет к сохранению контроля собственников за финансово-хозяйственной деятельностью предприятия [13, c.156].

Однако величина прибыли после уплаты налогов не всегда позволяет воспользоваться ей в полной мере, поэтому в современных условиях большинство организаций, не ограничиваются внутренними финансовыми ресурсами хозяйствующих субъектов.

Внешние, или привлеченные, финансовые ресурсы хозяйствующих субъектов — это ресурсы, которые поступают в организацию извне от таких субъектов, как учредители и иные физические и юридические лица, государство, кредитные, финансовые и нефинансовые организации.

К внешним финансовым ресурсам хозяйствующих субъектов относятся ресурсы, мобилизуемые на финансовых рынках и получаемые предприятием за счет распределения [14, c.117].

К первой группе относятся средства, поступающие в организацию за счет продажи акций и облигаций, операций с валютными фондами, полученных кредитов и процентов по предоставленным кредитам и прочее.

К ресурсам, получаемым организацией за счет распределения, относятся государственные субсидии, возмещения по страховым взносам и поступления от различных компаний и отраслевых структур.

Также в качестве внешних финансовых ресурсов хозяйствующих субъектов могут выступать и иностранные инвестиции, однако для предприятий, это чревато потерей контроля над финансово-хозяйственной деятельностью и увеличением доли инвестора в структуре предприятия [14, c.117].

Роль финансовых ресурсов в деятельности предприятия заключается в следующем:

- обеспечение баланса денежных потоков предприятия по всем направлениям (в рамках операционной, финансовой и инвестиционной деятельности);

- обеспечение баланса актива и пассива предприятия для целей достижения финансовой устойчивости, ликвидности и платежеспособности, деловой активности;

- стремление к максимизации конечного финансового результата деятельности, обеспечению рентабельности деятельности [20, c.216].

Собственный капитал можно увеличить с помощью увеличения объема продаж.

Повысить объем продаж предприятию помогут следующие меры:

- расширение ассортимента товаров, работ, услуг;

- улучшение использования ресурсов предприятия;

- улучшить обслуживание покупателей с помощью внедрения стандартов обслуживания, внедрение метода «тайного покупателя»;

- повышения квалификации персонала с помощью тренингов продаж;

- улучшение системы стимулирования сбыта;

- улучшение системы продвижения товаров;

- улучшение рекламной политики и др. [20 c.113]

К мерам по снижению расходов можно отнести следующие меры:

- поиск новых поставщиков материалов, основных средств, услуг с более низкими ценами;

- внедрение ресурсосберегающих технологий;

- оптимизация издержек обращения;

- улучшение логистики предприятия;

- оптимизация системы налогообложения;

- снижение прочих расходов;

- сокращение численности персонала;

- переезд в помещение с более низкой арендной платой [22, c.329];

- внедрение аутсорсинга и др.

Можно выделить следующие риски, связанные с дебиторской задолженностью:

- кредитный риск (риск неисполнения обязательств дебиторами);

- риск потери ликвидности (риск неисполнения обязательств перед кредиторами);

- операционный риск (риск потерь и убытков вследствие недостатков в системах контроля и управлении) [24, c.207].

Снижение операционных рисков достигается построением четкой системы управления дебиторской задолженностью.

Для управления кредиторской задолженностью на практике применяются два основных варианта: оптимизация и минимизация. Целесообразно взять курс на минимизацию, а в дальнейшем оптимизировать кредиторскую задолженность. В этой связи можно выделить следующие меры поддержания стабильной ситуации с кредиторской задолженностью, а также развития деятельности предприятия, в будущем:

- создание эффективной системы контроллинга;

- организация системы бюджетирования;

- увеличение уставного капитала, формирование добавочного капитала [25, c.257].

В качестве вывода важно обобщить, что финансовые ресурсы хозяйствующих субъектов выступают необходимым условием организации результативной системы финансового менеджмента, поскольку финансовая политика нацелена на стабилизацию и балансирование финансовых отношений, возникающих в рамках организации внутренних бизнес-процессов предприятия, так и во взаимодействии с внешним окружением [23, c.187].

1.2. Методы анализа формирования и использования финансовых ресурсов коммерческих организаций

В основе управления финансовыми ресурсами на предприятии лежат специальные методы и инструменты, с помощью которых осуществляются управление финансами и финансовый анализ предприятия. Эффективность управления определяется выбором наиболее оптимальных методов и инструментов из арсенала финансового менеджера для решения поставленных целей и задач [4].

Ключевыми методами управления финансовыми ресурсами на предприятии являются операционная система, анализ, контроль и кратко- и долгосрочное планирование.

Грамотно организованная операционная система предприятия влияет на финансовые результаты деятельности (прибыль или убыток), позволяет оптимизировать движение денежных средств компании и минимизировать затраты [5, c.439].

Методы анализа формирования и использования финансовых ресурсов коммерческих организаций включают в себя:

1) Структурно-динамический анализ формирования и использования финансовых ресурсов коммерческих организаций.

Структурно-динамический анализ формирования и использования финансовых ресурсов коммерческих организаций позволяет исследовать динамику изменения показателей в бухгалтерском балансе, а также изменения в их структуре по отношению к валюте баланса. Изменения рассчитываются в абсолютных и относительных величинах [7, c.265].

Динамический анализ формирования и использования финансовых ресурсов коммерческих организаций - самый простой метод, поскольку позволяет определить уменьшение или увеличение различных групп финансовых ресурсов хозяйствующих субъектов. Он заключается в сравнении данных о финансовых ресурсах хозяйствующих субъектов за два отчетных периода и расчете прироста по каждому показателю [9, c.328].

Вертикальный анализ финансовых ресурсов формирования и использования коммерческих организаций основан на другом подходе: за основу берется показатель финансовых ресурсов хозяйствующих субъектов компании за период и все показатели сравниваются с итогом в процентном соотношении. То есть показатель финансовых ресурсов хозяйствующих субъектов принимается за 100%, что позволяет выявить долю каждого следующего показателя в структуре финансовых ресурсов хозяйствующих субъектов. Вертикальный анализ данных за 2 аналогичных периода позволяет оценить изменение каждой величины в общей структуре финансовых ресурсов хозяйствующих субъектов. Зачастую эти методы применяются при разработке нового стратегического плана расширения производства, когда выявляется неоправданный рост себестоимости продукции и/или уменьшение выручки [15, c.287].

Таким образом, на основе отчета о финансовых результатах следует оценить, как соотносятся между собой прибыли/убытки от обычных видов деятельности и от прочих операций. Кроме того, необходимо рассчитать темпы роста или прироста и постараться найти объяснение любым негативным тенденциям.

2) Коэффициентный анализ формирования и использования финансовых ресурсов.

Анализ коэффициентов представляет собой важный метод определения значимых соотношений между двумя компонентами финансового отчета. Для достижения максимальной пользы интерпретация коэффициентов должна включать анализ базовых данных. Коэффициенты являются ориентиром или прямыми показателями, полезными при оценке финансового положения и деятельности компании, и при сравнении с результатами предыдущих лет или с другими компаниями [12, c.148].

Основное предназначение коэффициентов - показать области, требующие дальнейшего исследования. Они должны использоваться в связке с общим пониманием компании и ее окружения. О коэффициентах в финансовом анализе было рассказано в главе о целях финансовой отчетности, представлении информации и анализе [16, c.165].

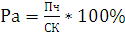

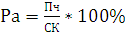

Показатели рентабельности собственного и заемного капитала представлены в таблице 1.

Таблица 1

Показатели рентабельности [19, c.118]

|

Показатель |

Экономическое содержание |

Расчет показателя |

Рекомендуемые значения коэффициента |

|

Рентабельность собственного капитала |

Какова эффективность использования собственного капитала |

где Пч – чистая прибыль, тыс. руб.; СК – средняя стоимость собственного капитала, тыс. руб. |

Должна обеспечивать окупаемость вложенных в предприятие собственных средств |

|

Рентабельность заемного капитала |

Какова эффективность использования заемного капитала |

где ЗК – средняя стоимость заемного капитала, тыс. руб. |

Должна обеспечивать окупаемость вложенных в предприятие заемных средств |

Таким образом, показатели рентабельности собственного и заемного капитала отражают эффективность их использования, то есть уровень прибыли, который получает предприятие благодаря использованию финансовых ресурсов. Показатели оборачиваемости собственного и заемного капитала представлены в таблице 2.

Таблица 2

Показатели оборачиваемости собственного и заемного капитала [7, c.246]

|

Показатель |

Экономическое содержание |

Расчет показателя |

Рекомендуемые значения коэффициента |

|

Оборачиваемость собственного капитала |

Показывает скорость оборота вложенных собственных средств |

где В – выручка, тыс. руб. |

Восходящая динамика |

|

Продолжение таблицы 2 |

|||

|

Продолжительность 1 оборота оборачиваемости |

Показывает продолжительность оборота вложенных собственных средств |

Нисходящая динамика |

|

|

Оборачиваемость заемного капитала |

Показывает скорость оборота вложенных заемных средств |

|

Восходящая динамика |

|

Продолжительность 1 оборота оборачиваемости заемного капитала |

Показывает продолжительность оборота вложенных заемных средств |

Нисходящая динамика |

|

Таким образом, показатели оборачиваемости собственного и заемного капитала также отражают эффективность их использования, при этом выступают показателями деловой активности предприятия. То есть отражают скорость окупаемости вложенных финансовых ресурсов [3, c.12].

Относительные показатели финансовой устойчивости представлены в таблице 3.

Таблица 3

Относительные показатели финансовой устойчивости [4]

|

Показатель |

Экономическое содержание |

Расчет показателя |

Рекомендуемые значения коэффициента |

|

Коэффициент автономии |

В какой степени используемые активы сформированы за счет собственного капитала |

где А – средняя стоимость активов, тыс. руб. |

Нормативное значение 0,5-0,7[30] |

|

Коэффициент соотношения собственных и заемных средств |

Если данный коэффициент превышает 1, то предприятие считается независимым от заемных средств кредиторов |

где СС – собственные средства, тыс. руб. |

Нормативное значение выше 1[30] |

|

Коэффициент маневренности |

Какую долю занимает собственный капитал, инвестированный в обор. средства, в общей сумме собственного капитала предприятия |

где СОС – собственные оборотные средства, тыс. руб. |

Нормативное значение 0,2-0,5[30] |

|

Продолжение таблицы 3 |

|||

|

Коэффициент соотношения мобильных и иммобилизованных активов |

Является показателем группы финансовой устойчивости предприятия, и показывает, сколько обор. капитала предприятия приходится на внеоборотные активы. |

где ОА – оборотные активы, тыс. руб.; ВА – внеоборотные активы, тыс. руб. |

Не установлено[30] |

Таким образом, относительные показатели финансовой устойчивости отражают соотношение заемных и собственных финансовых ресурсов, показывают степень зависимости от заемных средств. Кроме того, коэффициент соотношения мобильных и иммобилизованных активов показывает соотношение оборотных и внеоборотных активов, то есть в какие активы предприятие больше вкладывает финансовые ресурсы.

В целом можно сделать следующий вывод по первой главе.

Финансовые ресурсы предприятий - это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли. Финансовые ресурсы формирования и использования коммерческих организаций классифицируются по разным признакам. По месту возникновения финансовые ресурсы подразделяются на внутренние и внешние. По источникам формирования выделяют ресурсы, образуемые за счет: собственных средств предприятия; привлеченных средств финансового рынка; финансов, полученных в порядке распределения. Методы анализа формирования и использования финансовых ресурсов коммерческих организаций включают в себя: структурно-динамический анализ финансовых ресурсов формирования и использования коммерческих организаций; коэффициентный анализ формирования и использования финансовых ресурсов коммерческих организаций. К главным показателям относятся показатели рентабельности, оборачиваемости собственного и заемного капитала; показатели финансовой устойчивости.

2. Анализ организационно-экономической характеристики ООО «Митсуи» и формирования и использования его финансовых ресурсов

2.1. Организационно-экономическая характеристика ООО «Митсуи»

ООО «Митсуи» работает с 2016 года. Основным видом деятельности ООО «Митсуи» является оптовая продажа рыболовных товаров.

Общество с ограниченной ответственностью представляет собой коммерческую организацию с разделенным на доли уставным капиталом. Участниками данного общества могут быть как физические, так и юридические лица, причем пропорция участников законодателем не определена.

ООО имеет особенности, которые также вытекают из законодательного регулирования ее деятельности, так как оно отличается от иных форм собственности:

Уставной капитал организации является обязательным признаком ООО в качестве зарегистрированной формы для ее создания и существования. Максимальный размер капитала не ограничен никакими суммами, а вот минимальный составляет согласно законодательству 10 тысяч рублей. Он может быть сформирован как путем сложения взносов всех членов, так и единственным взносом одного из них. Только после учреждения уставного капитала государственные органы зарегистрируют данный вид предприятия.

Граждане, которые участвуют в обществе, также несут неполную ответственность. Это означает, что в случае возникновения трудностей в виде задолженности, которая приведет к банкротству, наложению штрафа и просрочке по нему, участники общества, равно как и его учредитель несут ответственность лишь в части своих вкладов.

Создателями могут быть как несколько лиц, так и одно юридическое лицо или физическое. Это очень удобно для юридических лиц, с точки зрения ведения бизнеса, так как можно создавать фирмы под определенные задачи и цели, а для граждан получать помощь и инвестиции для своего дела от организаций.

Организационная структура ООО «Митсуи» представлена на рис.2.

Директор

Отдел продаж

Бухгалтерия

Рис.2. Организационная структура ООО «Митсуи»

ООО «Митсуи» имеет линейно-функциональную организационную структуру управления.

Линейно-функциональная структура представляет собой структуру управления предприятием, между подразделениями которого существуют как вертикальные (линейные), так и горизонтальные (функциональные) связи.

Функции директора:

- руководит текущей деятельностью;

- осуществляет контроль деятельность всех отделов;

- несет ответственность за охрану труда и соблюдение техники безопасности на предприятии;

- выполняет поручения общего собрания участников общества.

Функции бухгалтерии:

- ведет учет всего имущества и обязательств;

- подчиняется директору;

- ведет документальный учет всех хозяйственных операций;

- подготавливает отчетность для государственных органов власти.

Функции отдела по продажам:

- реализация продуктов питания;

- выполнение плана продаж, развитие клиентской базы;

- формирование заказа, исходя из потребностей и пожеланий.

Финансовые результаты ООО «Митсуи» за 2016-2018 гг. представлены в таблице 4.

Таблица 4

Финансовые результаты ООО «Митсуи» за 2016-2018 гг., тыс. руб.

|

Название показателей |

2016г. |

2017г. |

Отн. прирост 2017/2016, % |

2018г. |

Отн. прирост 2018/2017, % |

|

Выручка |

207255,00 |

405727,00 |

95,76 |

363110,00 |

-10,50 |

|

Себестоимость продаж |

186592,00 |

363888,00 |

95,02 |

293704,00 |

-19,29 |

|

Валовая прибыль |

20663,00 |

41839,00 |

102,48 |

69406,00 |

65,89 |

|

Коммерческие расходы |

2978,00 |

5999,00 |

101,44 |

3942,00 |

-34,29 |

|

Управленческие расходы |

14568,00 |

26206,00 |

79,89 |

29002,00 |

10,67 |

|

Прибыль (убыток) от продаж |

3117,00 |

9634,00 |

209,08 |

36462,00 |

278,47 |

|

Прочие доходы |

34,00 |

1008,00 |

2864,71 |

152,00 |

-84,92 |

|

Прочие расходы |

576,00 |

1383,00 |

140,10 |

897,00 |

-35,14 |

|

Прибыль до налогообложения |

2575,00 |

9259,00 |

259,57 |

35717,00 |

285,75 |

|

Налог на прибыль |

765,00 |

1891,00 |

147,19 |

7484,00 |

295,77 |

|

Чистая прибыль |

1810,00 |

7368,00 |

307,07 |

28233,00 |

283,18 |

Таким образом, валовая прибыль ООО «Митсуи» выросла с 20663,00 до 69406,00 тыс. руб. по причине увеличения объема продаж.

В результате увеличения валовой прибыли прибыль от реализации увеличилась с 3117,00 до 36462,00 тыс. руб. При этом отрицательное влияние оказало увеличение коммерческих и управленческих расходов.

Прибыль до налогообложения выросла с 2575,00 до 35717,00 тыс. руб. по причине роста прибыли от реализации. При этом отрицательное влияние оказало увеличение прочих расходов.

Чистая прибыль выросла с 1810,00 до 28233,00 тыс. руб. по причине увеличения прибыли до налогообложения. При этом отрицательное влияние оказало увеличение налога на прибыль и прочих налоговых обязательств.

В целом наблюдается положительная динамика финансовых результатов деятельности ООО «Митсуи».

Показатели рентабельности ООО «Митсуи» за 2016-2018 гг. представлены в таблице 5 и рис.3.

Таблица 5

Показатели рентабельности ООО «Митсуи» за 2016-2018 гг., %

|

Показатели |

2016 год |

2017 год |

Абс. изм. 2017-2016 |

2018 год |

Абс. изм. 2018-2017 |

|

Уровень рентабельности продукции |

1,67 |

2,65 |

0,98 |

12,41 |

9,76 |

|

Уровень рентабельности активов |

4,26 |

8,21 |

3,95 |

30,37 |

22,16 |

|

Уровень рентабельности внеобротных активов |

224,01 |

584,53 |

360,52 |

278,90 |

-305,63 |

|

Уровень рентабельности текущих активов |

4,35 |

8,33 |

3,98 |

34,08 |

25,75 |

|

Уровень рентабельности продаж |

1,50 |

2,37 |

0,87 |

10,04 |

7,67 |

Из таблицы 5 видно, что произошли следующие изменения показателей рентабельности ООО «Митсуи»:

− рентабельность продукции повысилась с 1,67 до 12,41% по причине увеличения прибыли от продаж;

− рентабельность активов увеличилась с 4,26 до 30,37% в связи с ростом чистой прибыли;

− рентабельность внеоборотных активов выросла с 224,01 до 278,90% по причине увеличения чистой прибыли;

− рентабельность текущих активов увеличился с 4,35 до 34,08% в связи с ростом чистой прибыли;

− рентабельность продаж выросла с 1,50 до 10,04% в связи с ростом прибыли от продаж.

Рис. 3. Показатели рентабельности ООО «Митсуи» за 2016-2018 гг., %

Таким образом, в целом повысились все показатели рентабельности по причине увеличения прибыли от продаж и чистой прибыли, что свидетельствует о повышении эффективности ООО «Митсуи».

Показатели ликвидности ООО «Митсуи» за 2016-2018 гг. представлены в таблице 6 и рис.4.

Таблица 6

Показатели ликвидности ООО «Митсуи» за 2016-2018 гг.

|

Показатели |

Нормативное значение |

На конец 2016 г. |

На конец 2017 г. |

Абсол. изм., 2017-2016 |

На конец 2018 г. |

Абсол. изм., 2018-2017 |

|

Коэф. текущей ликвидности |

От 1,5 до 2,5 |

1,00 |

1,07 |

0,07 |

1,28 |

0,21 |

|

Коэф. срочной ликвидности |

Более 0,8 |

0,85 |

0,91 |

0,06 |

1,13 |

0,22 |

|

Коэф. абсолютной ликвидности |

Не менее 0,2 |

0,2 |

0,07 |

-0,13 |

0,08 |

0,01 |

|

Продолжение таблицы 6 |

||||||

|

Показатель чистого оборотного капитала |

Более 0 |

209,00 |

5880,00 |

5671,00 |

15677,00 |

9797,00 |

Из таблицы 6 видно, что произошли следующие изменения показателей ликвидности ООО «Митсуи»:

− коэффициент текущей ликвидности увеличился с 1,00 до 1,28 по причине снижения краткосрочных обязательств;

− коэффициент срочной ликвидности вырос с 0,85 до 1,13 в связи со снижением краткосрочных обязательств;

− коэффициент абсолютной ликвидности уменьшился с 0,20 до 0,08 по причине по причине снижения денежных средств;

− чистый оборотный капитал увеличился с 209,00 до 15677,00 тыс. руб. по причине снижения краткосрочных обязательств.

Рис. 4. Показатели ликвидности ООО «Митсуи» за 2016-2018 гг.

Таким образом, не все показатели ликвидности соответствуют нормативным значениям, что означает наличие у ООО «Митсуи» трудностей со своевременным погашением текущих обязательств.

2.2. Анализ формирования и использования финансовых ресурсов ООО «Митсуи»

Горизонтальный анализ собственного и заемного капитала ООО «Митсуи» за 2016-2018 гг. представлен в таблице 7.

Таблица 7

Горизонтальный анализ собственного и заемного капитала ООО «Митсуи» за 2016-2018 гг., тыс. руб.

|

Название показателей |

31.12. 2016 г. |

31.12. 2017 г. |

Абс. изм., 2017-2016 |

31.12. 2018 г. |

Абс. изм, 2018-2017 |

|

Капиталы и резервы, в т.ч.: |

1825,00 |

6785,00 |

4960,00 |

35018,00 |

28233,00 |

|

Уставный капитал |

15,00 |

15,00 |

0,00 |

15,00 |

0,00 |

|

Собственные доли, выкупленные у учредителей |

0,00 |

-608,00 |

-608,00 |

-608,00 |

0,00 |

|

Нераспределенная прибыль |

1810,00 |

7378,00 |

5568,00 |

35611,00 |

28233,00 |

|

Краткосрочн. обязательства, в т.ч.: |

83062,00 |

87779,00 |

4717,00 |

56357,00 |

-31422,00 |

|

Заемные средства |

45471,00 |

22791,00 |

-22680,00 |

18356,00 |

-4435,00 |

|

Кредиторская задолженность |

37591,00 |

64988,00 |

27397,00 |

38001,00 |

-26987,00 |

|

Итого |

84887,00 |

94564,00 |

9677,00 |

91375,00 |

-3189,00 |

Таким образом, произошли следующие изменения в балансе предприятия:

− совокупный капитал ООО «Митсуи» повысилась с 84887,00 до 91375,00 тыс. руб. по причине увеличения собственного капитала;

− собственный капитал ООО «Митсуи» повысился с 1825,00 до 35018,00 тыс. руб. в связи с ростом нераспределенной прибыли;

− краткосрочные обязательства уменьшились с 83062,00 до 56357,00 тыс. руб. по причине уменьшения заемных средств.

Вертикальный анализ собственного и заемного капитала ООО «Митсуи» за 2016-2018 гг. представлен в таблице 8.

Таблица 8

Вертикальный анализ собственного и заемного капитала ООО «Митсуи» за 2016-2018 гг.

|

Название показателей |

31.12. 2016 г. |

31.12. 2017 г. |

Уд. вес 31.12. 2016 года, % |

Уд. вес 31.12. 2017 года, % |

Абс. изм. уд. веса, 2017-2016 |

31.12. 2018 г. |

Уд. вес 31.12. 2018 года, % |

Абс. изм. уд. веса, 2018-2017 |

|

Капиталы и резервы, в т.ч. |

1825,00 |

6785,00 |

2,15 |

7,18 |

5,03 |

35018,0 |

38,32 |

31,15 |

|

Уставный капитал |

15,00 |

15,00 |

0,02 |

0,02 |

0,00 |

15,00 |

0,02 |

0,00 |

|

Собственные доли, выкупленные у учредителей |

0,00 |

-608,00 |

0,00 |

-0,64 |

-0,64 |

-608,00 |

-0,67 |

-0,02 |

|

Нераспределенная прибыль |

1810,00 |

7378,00 |

2,13 |

7,80 |

5,67 |

35611,0 |

38,97 |

31,17 |

|

Краткосрочные обязательства, в т.ч.: |

83062,00 |

87779,00 |

97,85 |

92,82 |

-5,03 |

56357,0 |

61,68 |

-31,15 |

|

Заемные средства |

45471,00 |

22791,00 |

53,57 |

24,10 |

-29,47 |

18356,0 |

20,09 |

-4,01 |

|

Кредиторская задолженность |

37591,00 |

64988,00 |

44,28 |

68,72 |

24,44 |

38001,0 |

41,59 |

-27,14 |

|

БАЛАНС |

84887,00 |

94564,00 |

100,00 |

100,00 |

0,00 |

91375,0 |

100,00 |

0,00 |

Таким образом, произошли следующие изменения в балансе предприятия:

− удельный вес собственного капитала увеличился с 2,15 до 38,32% по причине увеличения удельного веса нераспределенной прибыли;

− удельный вес краткосрочных обязательств уменьшился с 97,85 до 61,68% в связи с уменьшением удельного веса заемных средств и кредиторской задолженности;

− в составе собственного капитала наибольший удельный вес занимает нераспределенная прибыль;

− в составе краткосрочных обязательств наибольший удельный вес занимает кредиторская задолженность.

Таким образом, большие структурные сдвиги в балансе ООО «Митсуи» за 2016-2018 гг. присутствовали.

Показатели рентабельности собственного и заемного капитала ООО «Митсуи» за 2016-2018 гг. представлены в таблице 9.

Таблица 9

Показатели рентабельности собственного и заемного капитала ООО «Митсуи» за 2016-2018 гг., %

|

Название показателей |

2016 год |

2017 год |

Абс. изм. 2017-2016 |

2018 год |

Абс. изм. 2018-2017 |

|

Уровень рентабельности собственного капитала |

205,33 |

171,15 |

-34,18 |

135,08 |

-36,07 |

|

Уровень рентабельности заемного капитала |

4,35 |

8,63 |

4,27 |

39,18 |

30,55 |

Таким образом, произошли следующие изменения показателей рентабельности собственного и заемного капитала ООО «Митсуи»:

− рентабельность собственного капитала уменьшилась с 205,33 до 135,08% по причине роста собственного капитала. То есть финансовая отдача от использования собственного капитала предприятия и возможность ООО «Митсуи» регенерировать доход без учета структуры капитала, правильность распределения финансовых средств уменьшилась;

− рентабельность заемного капитала выросла с 4,35 до 39,18% в связи с ростом чистой прибыли. То есть финансовая отдача от использования заемного капитала предприятия и возможность ООО «Митсуи» регенерировать доход без учета структуры капитала, правильность распределения финансовых средств увеличилась.

Показатели финансовой устойчивости ООО «Митсуи» за 2016-2018 гг. представлены в таблице 10.

Таблица 10

Показатели финансовой устойчивости ООО «Митсуи» за 2016-2018 гг.

|

Название показателей |

Нормативное значение |

31.12. 2016 г. |

31.12. 2017 г. |

Абсол. изм., 2017-2016 |

31.12. 2018 г. |

Абсол. изм., 2018-2017 |

|

Коэф. автономии |

0,5-0,7 |

0,02 |

0,07 |

0,05 |

0,38 |

0,31 |

|

Коэф. соотношения заемных и собственных средств |

Менее 1 |

45,51 |

12,94 |

-32,58 |

1,61 |

-11,33 |

|

Коэф. маневренности собственного капитала |

0,2-0,5 |

0,11 |

0,87 |

0,76 |

0,45 |

-0,42 |

|

Коэф. соотношения мобильных и иммоб. активов |

Не установлено |

51,53 |

103,49 |

51,96 |

3,72 |

-99,77 |

Таким образом, произошли следующие изменения показателей финансовой устойчивости ООО «Митсуи»:

− коэффициент автономии увеличился с 0,02 до 0,38 по причине увеличения собственного капитала. Коэффициент автономии за весь анализируемый период был ниже нормативного значения. Степень независимости предприятия от кредиторов снизилась. При этом коэффициент автономии имеет низкие значения, это говорит о том, что ООО «Митсуи» финансово неустойчиво (зависимо от кредиторов);

− коэффициент соотношения заемных и собственных средств уменьшился с 45,51 до 1,61 в связи с уменьшением краткосрочных обязательств и роста собственного капитала. Он не соответствует нормативному значению за весь анализируемый период. Это означает, что стоимость собственных средств по отношению к общей сумме заемных средств является достаточно низкой для обеспечения финансовой устойчивости. Поэтому предприятие должно снизить долю заемных средств без ущерба для финансовой устойчивости;

− коэффициент маневренности собственного капитала увеличился с 0,11 до 0,45 по причине роста собственного капитала. Это означает, что доля собственных оборотных средств в структуре собственного капитала находится на достаточном уровне для обеспечения финансовой устойчивости;

− коэффициент соотношения мобильных и иммобилизованных активов уменьшился с 51,53 до 3,72 в связи с уменьшением оборотного капитала и ростом внеоборотного капитала.

Таким образом, в целом показатели финансовой устойчивости ООО «Митсуи» не соответствуют нормативным значениям. Это означает, что предприятие сильно зависит от заемных средств.

Показатели оборачиваемости собственного и заемного капитала ООО «Митсуи» за 2016-2018 гг. представлены в таблице 11.

Таблица 11

Показатели оборачиваемости собственного и заемного капитала ООО «Митсуи» за 2016-2018 гг., об.

|

Название показателей |

2016г. |

2017г. |

Абсол. изм., 2017-2016 |

2018г. |

Абсол. изм., 2018-2017 |

|

Коэф. оборачиваемости собственного капитала |

235,12 |

94,25 |

-140,87 |

17,37 |

-76,88 |

|

Продолжител. 1 оборота собст. капитала, дн. |

1,55 |

3,87 |

2,32 |

21,01 |

17,14 |

|

Продолжение таблицы 11 |

|||||

|

Коэф. оборачиваемости заемного капитала |

4,99 |

4,75 |

-0,24 |

5,04 |

0,29 |

|

Продолжител. 1 оборота заемн. капитала, дн. |

73,15 |

76,84 |

3,70 |

72,42 |

-4,42 |

Таким образом, произошли следующие изменения показателей оборачиваемости собственного и заемного капитала ООО «Митсуи»:

− оборачиваемость собственного капитала уменьшилась с 235,12 до 17,37 об. по причине увеличения его среднегодовой стоимости. Это говорит о том, что предприятие не достаточно эффективно используется собственный капитал;

− продолжительность 1 оборота собственного капитала выросла с 1,55 до 21,01 дн. по причине снижения его оборачиваемости;

− оборачиваемость заемного капитала повысилась с 4,99 до 5,04 об. по причине увеличения чистой прибыли. Это говорит о том, что предприятие достаточно эффективно используется заемный капитал;

− продолжительность 1 оборота заемного капитала снизилась с 73,55 до 72,42 дн. по причине роста его оборачиваемости.

В целом можно сделать следующий вывод по второй главе.

За 2016-2018 гг. наблюдается положительная динамика финансовых результатов деятельности ООО «Митсуи». Собственный капитал ООО «Митсуи» повысился с 1825,00 до 35018,00 тыс. руб. в связи с ростом нераспределенной прибыли. Краткосрочные обязательства уменьшились с 83062,00 до 56357,00 тыс. руб. по причине уменьшения заемных средств. Большие структурные сдвиги в балансе ООО «Митсуи» за 2016-2018 гг. присутствовали. Рентабельность собственного капитала уменьшилась по причине роста собственного капитала; рентабельность заемного капитала выросла в связи с ростом чистой прибыли. Показатели финансовой устойчивости ООО «Митсуи» не соответствуют нормативным значениям. Это означает, что предприятие сильно зависит от заемных средств. Оборачиваемость собственного капитала уменьшилась по причине увеличения его среднегодовой стоимости; оборачиваемость заемного капитала повысилась по причине увеличения чистой прибыли. Необходимо отметить, что главной проблемой при анализе финансовых ресурсов ООО «Митсуи» на конец 2018 года является значительное превышение заемного капитала собственного капитала. Это негативно отражается на долговой нагрузке предприятия, его финансовой устойчивости и финансовом состоянии в целом. Наибольший удельный вес в заемном капитале занимает кредиторская задолженность. Поэтому необходимы меры по увеличению собственного капитала предприятия и оптимизации кредиторской задолженности.

3. Рекомендации по улучшению формирования и использования финансовых ресурсов ООО «Митсуи»

3.1. Мероприятия по улучшению формирования и использования финансовых ресурсов ООО «Митсуи»

В качестве мероприятий по улучшению формирования и использования финансовых ресурсов ООО «Митсуи» предлагается реализовать следующие:

1) Внедрение факторинга для оптимизации просроченной дебиторской задолженности, получения «живых денег» и увеличения собственного капитала.

Организовать и развить бизнес сегодня практически невозможно без дополнительных финансовых вливаний. Самое распространенное финансирование в бизнесе – инвестирование, основанное на кредитовании. Одной из стремительно развивающихся схем кредитования является факторинг, основанный не на инвестировании, а на финансировании текущих доходов бизнеса. Услуги факторинга включают в себя обслуживание клиента в комплексе и подходят для небольших организаций, находящихся на начальных этапах развития.

Факторинг - это вариант бизнес-финансирования, в котором фирмы получают денежные средства, продавая свою дебиторскую задолженность со скидкой от номинальной стоимости. Затем дебиторская задолженность становится собственностью покупателя, который принимает на себя риск отсрочки платежа или неплатежа.

Факторинг, хотя и находится еще на стадии развития в РФ, имеет ряд неоспоримых преимуществ для каждой из сторон, принимающих участие в сделке.

Преимущества факторинга:

1. Поставщику факторинг удобен тем, что он получает почти всю сумму задолженности сразу. Отпадает необходимость ожидать выплат от покупателя, зато увеличивается денежный оборот в компании.

2. Покупатель получает нужный товар для реализации, дополнительно имея к тому же отсрочку по выплате. Факторинг не требует залога и гарантий, подходит для малых организаций.

3. Факто́ру достается вознаграждение в виде комиссий и процентов по кредиту.

4. Факторинг длится меньше, чем многие другие сделки по кредитам, улучшая финансовое состояние кредитной организации. Скорость рассмотрения и подписания факторинг-сделок намного выше, чем при других схемах кредитования. Длительным бывает лишь ожидание составления юридически верного договора, увеличивающегося из-за большего, чем обычно, числа сторон-участников.

Факторинг прочно обосновался в кредитной системе в мире и в России. Гибкая схема кредитования, выплат и видов предоставления средств позволяет обращаться к факто́рам руководству даже небольших организаций со скромным бюджетом. По сути, факторинг является выкупом долга одной организации перед другой. Факторинг несомненно увеличивает возможности к развитию у малого и среднего бизнеса, а также выгоден всем сторонам сделки, так как учитывает интересы участников.

Особая форма финансирования бизнеса подразумевает и различные варианты взаимодействия сторон. Существует целый ряд параметров, отличающих тот или иной договор. Наиболее популярны две формы факторинговых операций: закрытая и открытая.

Обе сделки отличаются друг от друга степенью информирования дебитора о долге:

- закрытый вид: дебитор не знает о переходе прав денежных требований от поставщика к финансовому агенту;

- открытый вид: дебитор уведомлен о заключения договора факторинга и платит напрямую кредитору [35, c. 11].

Рыночная ситуация сегодня такова, что, даже если поставщик не хочет, чтобы его контрагенты знали о помощи финансового посредника, банки и специализированные компании готовы заключать исключительно договоры открытого факторинга, тем самым снижая свои риски.

Уведомлять о сделке клиентов продавца может как кредитор, так и сам поставщик. Обычно, это делает последний, так как считается, что такой формат общения психологически более легко воспринимается контрагентом.

Банку важно, чтобы у его кредитора были крепкие коммерческие связи, поэтому и он не заинтересован в конфликте между покупателями и поставщиком. Ведь, чем ниже оборот продавца, тем меньше вознаграждение посредника.

В уведомлении содержится информация о заключении соответствующего договора, по которому права денежного требования переходят от продавца к его финансовому агенту. Там же указываются новые реквизиты платежа, так как с этого момента для покупателя появляется новый кредитор.

2) Внедрение уступки права требования дебиторской задолженности (перевод дебиторской задолженности кредитору) для оптимизации кредиторской задолженности.

С целью точного выявления и определения ненадежных, а также полностью бесперспективных обязательств, руководство большинства организаций коммерческой направленности осуществляет тщательный контроль за размером дебиторских задолженностей - как своих покупателей, различных заказчиков, так и собственных заемщиков, вместе с иными своими деловыми партнерами.

В этих целях ежегодно, а в некоторых случаях даже один раз в полугодие, проводится процедура инвентаризации и детальной оценки долговых обязательств партнеров, которые они имеют перед коммерческой компанией.

Основываясь на извлеченных данных, касающихся общего размера недополученных денежных средств или какого-то типа товара, руководство коммерческой организации продумывает свои дальнейшие шаги для окончательного получения дебиторской задолженности со своих клиентов или же заказчиков.

Цессия представляет собой обыкновенную переуступку юридических прав на задолженность.

Вне зависимости от типа сделки она должна быть оформленная в виде письменного соглашения, которое будет вмещать в себя всевозможные важные пункты, относящиеся к совместной коммерческой деятельности организаций.

Подобный заключенный договор является важнейшим юридическим документом, выступающим в качестве подтверждения того, что клиент имеет перед продавцом определенные задолженности материального или финансового характера.

По окончании процесса относительно согласования конечного соглашения о перепродаже требовательных прав на финансовые средства или иной тип имущества, нужно отыскать лицо, что будет выступать в качестве правопреемника.

В качестве сторон в соглашении, регламентирующем уступку прав на долг, выступает кредитодатель и приемник прав долговых обязательств. Соглашение заключается и составляется в письменном виде с дальнейшим нотариальным заверением.

Основным преимуществом процедуры цессии является возможность оптимизации кредиторской задолженности.

3.2. Экономическое обоснование мероприятий по улучшению формирования и использования финансовых ресурсов ООО «Митсуи»

Проведем экономическое обоснование мероприятий по улучшению использования финансовых ресурсов ООО «Митсуи»:

1) Внедрение факторинга для оптимизации просроченной дебиторской задолженности, получения «живых денег» и увеличения собственного капитала.

Состояние расчетов с крупными дебиторами в ООО «Митсуи» на конец 2018 года представлено в таблице 12. Необходимо отметить, что ООО «Митсуи» предоставляет отсрочку оплаты до 30 дней.

Таблица 12

Состояние расчетов с крупными дебиторами в ООО «Митсуи» на конец 2018 года, тыс. руб.

|

Виды дебиторов |

В пределах срока |

Дни просрочки задолженности |

||||

|

0-30 |

31-60 |

61-90 |

91-120 |

свыше 120 |

||

|

Покупатели и заказчики, в т.ч.: |

||||||

|

ООО «Прайм Групп» |

22850 |

- |

- |

- |

- |

- |

|

ООО «ТЭКСАП» |

13000 |

- |

- |

- |

- |

- |

|

ООО «Рыбалка без границ» |

11400 |

- |

- |

- |

- |

- |

|

ООО «Тонар-опт» |

- |

- |

- |

- |

- |

7800 |

|

Прочие |

4064 |

- |

- |

- |

- |

- |

|

Итого |

59114 |

- |

- |

- |

- |

- |

Из таблицы 12 видно, что общая сумма просроченной дебиторской задолженности составляет 7800 тыс. руб.

Данная задолженность будет передана ООО «ВТБ-Факторинг» по согласованию с дебитором ООО «Тонар-опт».

ООО «ВТБ-Факторинг» принимает в управление дебиторскую задолженность на сумму 7800 тыс. руб. общим сроком 1 год, сразу оплачивая 20% ее размера на условиях 18% годовых и комиссионные в размере 3,25% от размера приобретаемой дебиторской задолженности.

Рассчитаем сумму годовых расходов предприятия по договору факторинга:

1. 7800*20/100=1560 тыс. руб.

2. 1560*18/100=280,8 тыс. руб.

3. 280,8*3,25/100=9,1 тыс. руб.

4. Итого сумма расходов предприятия составит 280,8+9,1= 289,9 тыс. руб.

Выручка останется на прежнем уровне. Поступление денежных средств будет отнесено на прочие доходы. А комиссия факторинговой компании будет отнесена на прочие расходы.

Финансовые результаты ООО «Митсуи» до и после первого мероприятия представлены в таблице 13.

Прочие доходы составят 152+7800=7952 тыс. руб.

Прочие расходы составят 897,00+289,9=1186,9 тыс. руб.

Прибыль до налогообложения 35717,00+7952-1186,9=42482,1 тыс. руб.

Налог на прибыль составит 42482,1*0,2=8496,42 тыс. руб.

Чистая прибыль составит 42482,1-8496,42=33985,68 тыс. руб.

Таблица 13

Финансовые результаты ООО «Митсуи» до и после первого мероприятия, тыс. руб.

|

Показатели |

До мероприятия |

После мероприятия |

Абс. изм., +/- |

Отн. изм., % |

|

Выручка |

363110,00 |

363110,00 |

0,00 |

0,00 |

|

Себестоимость продаж |

293704,00 |

293704,00 |

0,00 |

0,00 |

|

Валовая прибыль |

69406,00 |

69406,00 |

0,00 |

0,00 |

|

Коммерческие расходы |

3942,00 |

3942,00 |

0,00 |

0,00 |

|

Управленческие расходы |

29002,00 |

29002,00 |

0,00 |

0,00 |

|

Прибыль от продаж |

36462,00 |

36462,00 |

0,00 |

0,00 |

|

Прочие доходы |

152,00 |

7952,00 |

7800,00 |

5131,58 |

|

Прочие расходы |

897,00 |

1186,90 |

289,90 |

32,32 |

|

Прибыль до налогообложения |

35717,00 |

42482,10 |

6765,10 |

18,94 |

|

Налог на прибыль |

7484,00 |

8496,42 |

1012,42 |

13,53 |

|

Чистая прибыль |

28233,00 |

33985,68 |

5752,68 |

20,38 |

Таким образом, в результате реализации мероприятия:

- прочие доходы увеличатся на 7800 тыс. руб.;

- чистая прибыль увеличится на 5752,68 тыс. руб.

2) Внедрение уступки права требования дебиторской задолженности (перевод дебиторской задолженности кредитору) для оптимизации кредиторской задолженности.

Состояние расчетов с кредиторами ООО «Митсуи» на конец 2018 года представлено в таблице 14.

Таблица 14

Состояние расчетов с кредиторами ООО «Митсуи» на конец 2018 года, тыс. руб.

|

Кредиторы |

В пределах срока |

Дни просрочки задолженности |

||||

|

0-30 |

31-60 |

61-90 |

91-120 |

свыше 120 |

||

|

Поставщики, в т.ч.: |

||||||

|

ООО «Бонидэ» |

17020 |

- |

- |

- |

- |

- |

|

ООО «ЭТОН+» |

9000 |

- |

- |

- |

- |

- |

|

АО «ВЭБ-Лизинг» |

4200 |

- |

- |

- |

- |

- |

|

ООО «ППР» |

1100 |

- |

- |

- |

- |

- |

|

Прочие |

6681 |

- |

- |

- |

- |

- |

|

Итого |

38001 |

- |

- |

- |

- |

- |

Из таблицы 14 видно, что ООО «Митсуи» имеет кредиторскую задолженность с поставщиками в пределах срока, установленного договором.

Таким образом, по согласованию с дебитором ООО «Рыбалка без границ» и кредитором ООО «ЭТОН+», дебиторская задолженность будет переведена кредитору в размере 9000 тыс. руб. При этом дебиторская и кредиторская задолженности ООО «Митсуи» уменьшатся на 9000 тыс. руб.

В результате реализации мероприятий произойдут следующие изменения в балансе ООО «Митсуи»: дебиторская задолженность уменьшится на 7800+9000=16800 тыс. руб.; денежные средства вырастут на 5752,68 тыс. руб.; нераспределенная прибыль вырастет на 5752,68 тыс. руб.; кредиторская задолженность уменьшится на 16800 тыс. руб.

Показатели финансовой устойчивости ООО «Митсуи» до и после мероприятий представлены в таблице 15.

Таблица 15

Показатели финансовой устойчивости ООО «Митсуи» до и после мероприятий

|

Показатели |

До мероприятий |

После мероприятий |

Абсол. изм., +/- |

|

Коэф. автономии |

0,38 |

0,51 |

0,13 |

|

Коэф. соотношения заемных и собственных средств |

1,61 |

0,97 |

-0,64 |

|

Коэф. маневренности собственного капитала |

0,45 |

0,53 |

0,08 |

|

Коэф. соотношения мобильных и иммобилизованных активов |

3,72 |

3,15 |

-0,57 |

Таким образом, в целом показатели финансовой устойчивости ООО «Митсуи» улучшатся, что подтверждает факт улучшения использования финансовых ресурсов ООО «Митсуи».

В целом можно сделать следующий вывод по третьей главе.

В качестве мероприятий по улучшению использования финансовых ресурсов ООО «Митсуи» было предложено реализовать следующие: внедрение факторинга для оптимизации просроченной дебиторской задолженности, получения «живых денег» и увеличения собственного капитала; внедрение уступки права требования дебиторской задолженности (перевод дебиторской задолженности кредитору) для оптимизации кредиторской задолженности. В результате реализации мероприятий произойдут следующие изменения в балансе ООО «Митсуи»: дебиторская задолженность уменьшится; денежные средства вырастут; нераспределенная прибыль вырастет; кредиторская задолженность уменьшится. В целом показатели финансовой устойчивости ООО «Митсуи» улучшатся, что подтверждает факт улучшения использования финансовых ресурсов ООО «Митсуи».

ЗАКЛЮЧЕНИЕ

Финансовые ресурсы предприятий - это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли. Финансовые ресурсы хозяйствующих субъектов классифицируются по разным признакам. По месту возникновения финансовые ресурсы подразделяются на внутренние и внешние. По источникам формирования выделяют ресурсы, образуемые за счет: собственных средств предприятия; привлеченных средств финансового рынка; финансов, полученных в порядке распределения.

Методы анализа финансовых ресурсов хозяйствующих субъектов включают в себя: структурно-динамический анализ финансовых ресурсов хозяйствующих субъектов; коэффициентный анализ. К главным показателям относятся показатели рентабельности, оборачиваемости собственного и заемного капитала; показатели финансовой устойчивости.

За 2016-2018 гг. наблюдается положительная динамика финансовых результатов деятельности ООО «Митсуи». Собственный капитал ООО «Митсуи» повысился с 1825,00 до 35018,00 тыс. руб. в связи с ростом нераспределенной прибыли. Краткосрочные обязательства уменьшились с 83062,00 до 56357,00 тыс. руб. по причине уменьшения заемных средств. Большие структурные сдвиги в балансе ООО «Митсуи» за 2016-2018 гг. присутствовали. Рентабельность собственного капитала уменьшилась по причине роста собственного капитала; рентабельность заемного капитала выросла в связи с ростом чистой прибыли.

Показатели финансовой устойчивости ООО «Митсуи» не соответствуют нормативным значениям. Это означает, что предприятие сильно зависит от заемных средств. Оборачиваемость собственного капитала уменьшилась по причине увеличения его среднегодовой стоимости; оборачиваемость заемного капитала повысилась по причине увеличения чистой прибыли. Необходимо отметить, что главной проблемой при анализе финансовых ресурсов ООО «Митсуи» на конец 2018 года является значительное превышение заемного капитала собственного капитала. Это негативно отражается на долговой нагрузке предприятия, его финансовой устойчивости и финансовом состоянии в целом. Наибольший удельный вес в заемном капитале занимает кредиторская задолженность. Поэтому необходимы меры по увеличению собственного капитала предприятия и оптимизации кредиторской задолженности.

В качестве мероприятий по улучшению использования финансовых ресурсов ООО «Митсуи» было предложено реализовать следующие: внедрение факторинга для оптимизации просроченной дебиторской задолженности, получения «живых денег» и увеличения собственного капитала; внедрение уступки права требования дебиторской задолженности (перевод дебиторской задолженности кредитору) для оптимизации кредиторской задолженности. В результате реализации мероприятий произойдут следующие изменения в балансе ООО «Митсуи»: дебиторская задолженность уменьшится; денежные средства вырастут; нераспределенная прибыль вырастет; кредиторская задолженность уменьшится. В целом показатели финансовой устойчивости ООО «Митсуи» улучшатся, что подтверждает факт улучшения использования финансовых ресурсов ООО «Митсуи».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. N 146–ФЗ // Собрание законодательства Российской Федерации. — 1994 г. — № 32. — Ст. 3301.

- Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» // Бюллетень нормативных актов федеральных органов исполнительной власти. — 2010 г. — № 35.

- Бабкина Е.В. Сущность финансовых ресурсов компании // Экономика и социум. - 2016. - №12. - С. 10-14.

- Багрецова Н.А. Управление финансовыми ресурсами промышленного предприятия // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XLIV студ. междунар. заочной науч.-практ. конф. — М.: «МЦНО». - 2017. - № 4(44) / [Электронный ресурс] — Режим доступа: https://nauchforum.ru/archive/MNF_social/4(44).pdf

- Балихина Н.В., Косов М.Е. Финансы и налогообложение организаций: Учебник. - М.: ЮНИТИ, 2015. - 623 c.

- Бережная Е.В. Резервы повышения эффективности финансово-хозяйственной деятельности предприятия // Концепт. - 2015. - №3. - С.1-7.

- Бобошко Н.М. Финансово-экономический анализ: Учебное пособие. - М.: ЮНИТИ, 2016. - 383 c.

- Воронина М.В. Финансовый менеджмент: Учебник для бакалавров. - М.: Дашков и К, 2016. - 400 c.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник. - Люберцы: Юрайт, 2016. - 486 c.

- Данилин В.И. Финансовый менеджмент: категории, задачи, тесты, ситуации: Учебное пособие. - М.: Проспект, 2015. - 376 c.

- Екимова К.В., Савельева И.П., Кардапольцев К.В. Финансовый менеджмент: Учебник для прикладного бакалавриата. - Люберцы: Юрайт, 2016. - 381 c.

- Жилкина А.Н. Финансовый анализ: Учебник и практикум для прикладного бакалавриата. - Люберцы: Юрайт, 2016. - 285 c.

- Зайков В.П., Селезнёва Е.Д., Харсеева А.В. Финансовый менеджмент: теория, стратегия, организация. - М.: Вузовская книга, 2016. - 340 c.

- Ионова Ю.Г. Финансовый менеджмент. - М.: МФПУ Университет, 2015. - 288 c.

- Казакова Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры. - Люберцы: Юрайт, 2016. - 470 c.

- Кандрашина Е.А. Финансовый менеджмент: Учебник. - М.: Дашков и К, 2015. - 220 c.

- Кириченко Т.В. Финансовый менеджмент: Учебник. - М.: Дашков и К, 2016. - 484 c.

- Литовченко В.П. Финансовый анализ: Учебное пособие. - М.: Дашков и К, 2014. - 214 c.

- Лупей Н.А. Финансы торговых организаций. и доп: Учебное пособие. - М.: ЮНИТИ, 2014. - 143 c.

- Незамайкин В.Н., Юрзинова И.Л. Финансовый менеджмент: Учебник для бакалавров. - Люберцы: Юрайт, 2016. - 467 c.

- Парамонова Т.Н., Красюк И.Н. Маркетинг торгового предприятия: Учебник для бакалавров. - М.: Дашков и К, 2016. - 284 c.

- Рогова Е.М., Ткаченко Е.А. Финансовый менеджмент: Учебник и практикум. - Люберцы: Юрайт, 2016. - 540 c.

- Тютюкина Е.Б. Финансы организаций (предприятий): Учебник. - М.: Дашков и К, 2016. - 544 c.

- Фёдорова А.Ф., Кузнецова О.Р. Финансовые ресурсы предприятия // Научный альманах. - 2017. - №1. - С. 205-209.

- Финансы организаций: Учебник / Под ред. Н.В. Колчиной, О.В. Португалово. - М.: ЮНИТИ, 2016. - 399 c.

- Понятие и признаки государства (ФУНКЦИИ ГОСУДАРСТВА)

- Человеческий фактор в управлении организацией ( Теоретические основы человеческого фактора в управлении современной организацией)

- Распределение и использование прибыли как источник экономического роста предприятий (АО «АРСЕНАЛ НЕДВИЖИМОСТЬ»)

- Налоговая система РФ и проблемы её совершенствования (Налогоплательщики)

- финансовые ресурсы(Сущность и роль финансовых ресурсов)

- Развитие синдицированного кредитования в России

- Основные функции в системе менеджмента (ПАО «ВымпелКом»)

- Современные языки программирования (Понятие языков программирования и их свойства)

- Денежная система РФ (Анализ денежного обращения России)

- Сущность покупательского спроса, прогнозирование спроса на товары

- Финансовая политика и её реализация в РФ (Реализация разрабатываются финансовой политики в предпринимателей России)

- Характеристика общей теории права и государства как науки и учебной дисциплины (Современное состояние общей теории государства и права)