Формирование и использование финансовых ресурсов коммерческих организаций

Содержание:

ВВЕДЕНИЕ

Финансы организаций занимают определяющее положение в формировании финансовой системы российской экономики, так как обслуживают материальное и нематериальное производство, где формируется преобладающая часть финансовых ресурсов страны. Изучение российской и зарубежной практики хозяйствования показывает, что неэффективное управление финансами приводит к неустойчивому финансовому положению компаний, возникновению неплатежеспособности, высокому уровню условно-постоянных затрат и постепенному снижению их прибыли. Этим обстоятельством обусловлена важность проблемы активизации финансового менеджмента в повышении темпов экономического развития российской экономики.

Основным фактором финансовой независимости является наращивание стоимости собственного капитала, бизнеса за счет оптимизации средств в структуре активов, уменьшения дебиторской и оптимизации кредиторской задолженности.

Успешное развитие бизнеса невозможно без знаний о современных методах управления финансовыми ресурсами. Высокую значимость играют знания последних экономических достижений, важно понимать, откуда и каким образом можно привлечь капитал, как правильно его распределить, по какой цене продать товар, каким образом интегрировать различные финансовые механизмы.

Актуальность темы работы обусловлена значительным влиянием эффективного управления финансовыми ресурсами на стабильность и динамику развития современной организации.

Цель курсовой работы заключается в анализе эффективности системы управления финансовыми ресурсами на примере предприятия ООО «Вертрагия».

Для достижения поставленной цели необходимо выполнить следующие задачи:

- Раскрыть понятие, сущность и виды финансовых ресурсов;

- Рассмотреть аспекты формирования и использования финансовыми ресурсами коммерческих предприятий;

- Дать краткую характеристику предприятию ООО «Вертрагия»;

- Проанализировать состав и структуру финансовых ресурсов предприятия;

- Рассмотреть направления совершенствования управления финансовыми ресурсами.

Объект исследования – финансово-хозяйственная деятельность ООО «Вертрагия».

Предмет исследования – финансовые ресурсы анализируемого объекта.

Эмпирическая база исследования: информационные ресурсы INTERNET; материалы справочно-правовых систем «КонсультантПлюс» и «Гарант», отчетные и аналитические данные объекта исследования, данные по теме исследования, расчеты.

Практическая значимость рассматриваемых вопросов состоит в том, что рекомендации по улучшению использования финансовых ресурсов найдут свое применение в финансовой деятельности предприятия, и позволят внедрить более прогрессивные методы исследования и проработки использования основных фондов, а так же улучшить результаты деятельности ООО «Вертрагия».

Методы исследования: изучение специальной литературы, анализ документов, наблюдение, опрос, сравнение, статистические и математические методы обработки информации. Работа состоит из введения, трех глав, заключения, списка использованной литературы.

1. Теоретические основы формирования и использования финансовых ресурсов организаций

1.1. Роль, функции и принципы формирования финансовых ресурсов

Финансы играют большую роль и занимают важное место в экономической структуре общества, так как они являются основной частью рыночных отношений и серьезно влияют на экономико-социальное развитие страны.

Роль финансов увеличивается при постоянном изменении и реформировании мировой и национальной экономики в результате преодоления мирового финансового кризиса, при применении сбалансированного и устойчивого роста[8].

Соответственно для эффективной деятельности важно иметь организации любой сферы бизнеса определенный запас источников финансирования. Рассмотри определение источников финансирования ведущих специалистов в экономике.

По мнению кандидата экономических наук, Щедрина Е.В., источниками финансирования являются ресурсы, используемые для покупки активов и совершения операций[19,с.74].

Согласно определению, Грибова В.Д., под источниками финансирования понимается ресурсы образований денежных средств или в более широком плане ресурсы образований капитала компании во всех его формах.

Ковалёв В.В. дает следующее, более узкое определение: «Источник средств (SourceofFinancing) – это условное название какой-либо статьи в пассивной стороне бухгалтерского баланса, трактуемой как совокупность капитала собственников и обязательств, т. е. задолженности, предприятия перед третьими лицами»[13,c.144].

Таблица 1

Финансовые ресурсы предприятия[8,c.221]

|

Рудченко И.В. |

Источники средств предприятий направляются на формирование его активов, то есть, это денежный капитал, используется предприятием для формирования своих активов и осуществления производственно-финансовой деятельности для получения доходов и прибыли |

|

Казачок И.А. |

Совокупность всех денежных ресурсов, которые поступили на предприятие за определенный период или на определенную дату в процессе реализации продукции, товаров, работ, услуг (операционная деятельность), основных и оборотных средств (инвестиционная деятельность) и выдачи обязательств (имущественных и долговых - финансовая деятельность) |

|

Леос А.Ю., Коваль И.С. |

Собственные и приравненные к ним средства и финансовые активы, доступные для бизнеса на правах собственности, в пределах действующего законодательства |

|

Куличенко Ю.Л. |

Это часть средств, что были сформованы во время создания субъекта хозяйствования, поступающих на предприятие по результатам операционной, инвестиционной и финансовой деятельности для реализации поставленных задач и исполнения обязательств |

|

Райзберг Б.А. |

Совокупность всех видов денежных средств, финансовых активов, которыми располагает хозяйствующий субъект, находящихся в его распоряжении. Финансовые ресурсы являются результатом взаимодействия поступления и расходов, распределения денежных средств |

|

Золотогоров В.Г. |

Денежные доходы, накопления и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству, экономическому стимулированию и удовлетворениюсоциальных и других нужд работающих |

Таким образом, разные авторы дают разные определения источникам финансирования предприятия, однако можно установить общее, что объединяет все данные дефиниции. Объектом финансовых отношений выступают финансовые ресурсы предприятия. По этой причине, весьма важным является изучение сущности, роли и многообразия финансовых ресурсов предприятия[3,c.108].

Под финансовыми ресурсами предприятия можно понимать, во-первых, совокупность собственных денежных доходов в наличной и безналичной форме и поступлений извне (привлеченных и заемных), аккумулируемых организацией (предприятием) и предназначенных для выполнения финансовых обязательств, финансирования текущих затрат, связанных с развитием производства[12]. Во-вторых, финансовые ресурсы можно рассматривать как денежные доходы и иные поступления, используемые для экономического и социального развития хозяйствующего субъекта[12].

Важно отметить, что при подходе к рассмотрению сущности финансовых ресурсов необходимо обратить внимание на то, что их следует рассматривать как определенные средства, с помощью которых происходит обеспечение существование, а также его работу на определенных этапах его хозяйственной деятельности. Важным элементом финансовой деятельности является эффективное управление финансовыми ресурсами, для которого необходимо достижение следующих целей[7,c.115]:

1. Максимальная прибыль;

2. Минимальные расходы;

3. Являться лидером в борьбе с конкурентами;

4. Финансовая устойчивость и платежеспособность организации;

5. Обеспечение рентабельной деятельности.

При выборе источников финансирования деятельности предприятия необходимо обращать внимание на многие факторы, а именно на объем продаж, различные сферы деятельности, специфики самой продукции, характера государственного регулирования и налогообложения, а также на многое другое[10].

К источникам финансирования организаций можно отнести собственные и приравненные к ним средства, которые являются финансовыми ресурсами и принадлежат предприятию на их праве собственности. Они представляют собой совокупность и основу необходимую для осуществления хозяйственной деятельности предприятия и могут включать в себя доходы от реализации продукции, основных средств и финансовых операций, а также приравненныхк ним амортизационных отчислений, обеспечивающие прирост устойчивых пассивов.

Доходы от финансовых операций могут быть получены от предоставления в заем денежных средств, от размещения свободных денежных средств на депозитах, за счет курсовой разницы, при покупке и продаже валюты[3,c.110].

Для привлечений необходимых инвестиций, которые обеспечивают развитие и функционирование деятельности предприятия считается важным использовать мобилизующее средство, а именно продажу ценных бумаг.

Также важным компонентом финансовых ресурсов являются государственные субсидии, которые решают важные социальные проблемы.

Ресурсы, которые поступают в порядке перераспределения, состоят из: страховых возмещений по искам;реализации страховых полисов и залоговых свидетельств;финансовых ресурсов, формируемых на паевых началах (долевое участие в текущей и инвестиционной деятельности);дивидендов, процентов по ценным бумагам других эмитентов;финансовых ресурсов, поступающих от союзов и ассоциаций;бюджетных ассигнований, субсидий и субвенций[17].

Наличие в достаточном объеме финансовых ресурсов, а также их эффективное использование предрешают финансовое положение предприятия, его платежеспособность, финансовую устойчивость, ликвидность. Методы финансового управления достаточно многообразны, основными из которых являются: прогнозирование и планирование; налогообложение; страхование; кредитование; система расчетов; система финансовой помощи; система амортизационных отчислений; система стимулирования; принципы ценообразования. Далее рассмотрим источники для формирования финансовых ресурсов современной организации.

1.2. Источники для формирования финансовых ресурсов современной коммерческой организации

Актуальным вопросом является выбор оптимального источника финансирования. Задача управления источниками финансирования с целью повышения эффективности деятельности предприятия соответствует принципам[7,c.116]:

- Внедрение и использование единой системой планирования и управления.

- Использование контроля при управления источниками финансирования.

- Управление конкурентными преимуществами и источниками финансирования.

- Использование корпоративной стратегии.

Таким образом, отметим, на сегодняшний день универсальных критериев формирования оптимальной структуры капитала не существует. Подход любой компании является индивидуальным и учитывается, как отраслевая специфика бизнеса и стадию развития предприятия[18,c.72].

Одним из важнейших аспектов при выборе источника финансирования является запас гибкости в принятии ключевых управленческих решений. Гибкость достигается путем формирования структуры капитала, которая позволяет сокращать или увеличивать доли различных финансовых инструментов в зависимости от тенденций на рынке капитала. Долгосрочный заем без права досрочного погашения – классический пример финансирования, исключающего гибкость[9,c.37].

Оптимальная структура капитала – это комбинация источников финансирования, с помощью которой максимизируется рыночную стоимость компании и повышается инвестиционная привлекательность для инвесторов.

От достаточности финансовых ресурсов зависит выживание и процветание предприятия, своевременное осуществление необходимых капитальных вложений, поддержания оптимального уровня запасов, а также обеспечение условий для расширения объемов деятельности организации. Далее рассмотрены основные источники привлечения финансовых ресурсов по отношению к предприятию (рис.1).

Источники финансирования предприятий

Внешние

(средства инвесторов, кредиты и займы, задолженность перед поставщиками, заказчиками, бюджетом, внебюджетными фондами, учредителями и др.)

Внутренние

(накопленная прибыль, резервный и добавочный капитал, исключая эмиссионный доход, обязательства по оплате труда и др.)

Рисунок 1 – Классификация финансовых ресурсов по источнику привлечения[12]

Внешние источники – это финансовые ресурсы, привлеченные организацией извне, к ним относятся средства финансово-кредитных организаций, инвесторов (физических и юридических лиц), государства. Внутренние же источники генерируются непосредственно в пределах предприятия в результате его финансово-хозяйственной деятельности[9,c.37].

К достоинствам внутренних источников относятся:

- доступность, простота и быстрота процесса мобилизации;

- бесплатное использование ресурсов;

- сохранение независимости в управлении предприятием. Недостатки внутренних источников финансовых ресурсов заключаются вследующем:

- размер финансовых ресурсов ограничен;

- ограничение в расширении.

Внешние источники финансирования имеют следующие достоинства:

- неограниченность финансовых ресурсов в данных источниках;

- возможность проведения модернизации или замены основных средств;

- возможность расширения деятельности.

К недостаткам внешних источников принято относить следующее[11]:

- дополнительные расходы при привлечении в виде процентов;

- снижение уровня финансовой устойчивости и рост риска банкротства и неплатежеспособности предприятия;

- возможность утраты полного контроля над деятельностью предприятия;

- сложность процедуры привлечения, предоставление банку гарантий финансовой устойчивости предприятия.

Помимо группировки финансовых ресурсов в зависимости от происхождения источника по отношению к предприятию, важным классификационным признаком является титул собственности, в соответствии с ним выделяют собственный капитал, находящийся в собственности[11,c.72].

Внешние источники – это финансовые ресурсы, привлеченные организацией извне, к ним относятся средства финансово-кредитных организаций, инвесторов (физических и юридических лиц), государства. Внутренние же источники генерируются непосредственно в пределах предприятия в результате его финансово-хозяйственной деятельности.

К достоинствам внутренних источников относятся:доступность, простота и быстрота процесса мобилизации; бесплатное использование ресурсов; сохранение независимости в управлении предприятием. Недостатки внутренних источников финансовых ресурсов заключаются вследующем: размер финансовых ресурсов ограничен;ограничение в расширении.Внешние источники финансирования имеют следующие достоинства:неограниченность финансовых ресурсов в данных источниках; возможность проведения модернизации или замены основных средств; возможность расширения деятельности.

К недостаткам внешних источников принято относить следующее: дополнительные расходы при привлечении в виде процентов; снижение уровня финансовой устойчивости и рост риска банкротства и неплатежеспособности предприятия;возможность утраты полного контроля над деятельностью предприятия;сложность процедуры привлечения, предоставление банку гарантий финансовой устойчивости предприятия[3].

Помимо группировки финансовых ресурсов в зависимости от происхождения источника по отношению к предприятию, важным классификационным признаком является титул собственности, в соответствии с ним выделяют собственный капитал, находящийся в собственностимогут способствовать повышению доступности различных финансовых инструментов[11,c.73].

В современных условиях важное значение имеет структура источников формирования финансовых ресурсов, в первую очередь доля собственных средств в их общем объеме. Так, удельный вес заемных источников свыше 50% усложняет финансовую деятельность предприятия за счет дополнительных выплат банкам, акционерам, пайщикам и часто делает баланс неликвидным. Поэтому финансисты предприятий обязаны каждый раз рассчитывать выгодность привлечения в оборот заемных средств.

Правильное решение проблемы выбора источников финансовых ресурсов и оптимизации их структуры определяет финансовое благополучие предприятия, т.е. его финансовую устойчивость и платежеспособность, способно обеспечить рост доходов, увеличение стоимости бизнеса, снижение финансовых рисков[5,c.23].

Таким образом, управление источниками финансирования зависит от выбора организации деловой стратегии, нацеленной на повышение ее эффективной деятельности.

Оптимальная структура финансирования и обоснованное соотношение долга, собственного капитала минимизируют совокупную стоимость капитала компании, позволяя ей одновременно привлекать необходимые финансовые ресурсы и сохранять гибкость принятия финансовых решений[10].

В настоящее время многие предприятия имеют неположительные тенденции оценок текущей финансовой устойчивости фирмы. Финансовая устойчивость – это определённое состояние счетов предприятия, гарантирующее его постоянную платёжеспособность. Она обеспечивает свободное маневрирование денежными средствами предприятия и способствует бесперебойному процессу производства и реализации продукции.

1.3. Методические подходы к оценке эффективности формирования и использования финансовых ресурсов

Анализ эффективности использования финансовых ресурсов предприятия считается необходимой составляющей для принятия управленческого решения. От детальности и качества проведенного анализа зависит эффективность принятия решений для дальнейшего применения финансовых ресурсов в деятельности предприятия[19].

По мнению Савицкой Г.В. под методом понимается системное и комплексное изучения, измерения и обобщения влияния факторов на деятельность предприятия в целях поиска вариантов повышения ее эффективности.

Несколько иное определение дает Макарова Н.В. Он считает, что под методом понимается совокупность приемов и операций познания действительности[13,c.145].

Целью оценки эффективности использования финансовых ресурсов является увеличение эффективности деятельности предприятия на базе внедрения новых способов использования финансовых ресурсов и управления ими.

Основными задачами оценки эффективности использования финансовых ресурсов можно считать[8]:

1) диагностика финансового состояния предприятия, нахождение его проблемных мест и проработка причин их возникновения;

2) поиск вариантов улучшения финансового состояния, финансовой устойчивости и платежеспособности предприятия;

3) разработка и внедрение определенных мероприятий, которые направлены на более эффективное использование финансовых ресурсов и усиление финансового состояния предприятия;прогнозирование потенциально возможных финансовых результатов и создание моделей финансового состояния при различных альтернативах использования ресурсов.

Информационной базой для проведения оценки эффективности использования финансовых ресурсов являются данные бухгалтерского баланса и данные первичного и аналитического бухгалтерского учета.

Оценка эффективности использования финансовых ресурсов предприятия состоит из следующих составляющих[11]:

1) оценка структуры и динамики финансовых ресурсов по их размещению и источникам формирования;

2) оценка эффективности и интенсивности использования финансовых ресурсов;

3) оценка платежеспособности и кредитоспособности предприятия;

4) оценка финансовой устойчивости предприятия.

На рисунке 2 представлены основные методы оценки эффективности использования финансовых ресурсов[8].

Методы оценки эффективности использования финансовыхресурсов

Метод оценки стоимости финансовых

ресурсов

Метод анализа

финансовых коэффициентов

Метод расчета

показателей рентабельности

Рисунок 2 – Основные методы оценки эффективности использования

финансовых ресурсов

Метод расчета показателей рентабельности позволяет охарактеризовать результативность работы предприятия в целом и его доходность. Показатели рентабельности более полно, чем прибыль, могут охарактеризовать окончательные результаты деятельности предприятия, потому что их величина демонстрирует соотношение эффекта с потребляемыми ресурсами. При использовании данного метода рассчитывают такие показатели как рентабельность собственного капитала и продаж, рентабельность внеоборотных и оборотных активов, рентабельность инвестиций[14,c.118].

Метод анализ финансовых коэффициентов основывается на расчете соотношения разнообразных показателей финансовой деятельности предприятия. Рассчитанные показатели сравниваются с нормативами или со средними показателями деятельности других предприятий данной отрасли. В финансовом менеджменте наиболее часто используются следующие коэффициенты: коэффициенты оценки финансовой устойчивости, платежеспособности и ликвидности предприятия; коэффициенты оценки оборачиваемости активов и капитала.

Таким образом, финансы – «кровеносная» система предприятия. С переходом национальной экономики РФ к рыночному типу значимость финансов возрастает, поскольку конкуренция, характерная для данного типа экономики, стимулирует менеджеров предприятия изыскивать наиболее эффективные направления приложения финансовых ресурсов. Рост роли финансов также является и характерной общемировой тенденцией последних лет.

Финансовые ресурсы способствуют формированию оптимальной структуры активов и наращиванию производственного потенциала предприятия, при помощи них ведется финансирование текущей хозяйственной деятельности экономического субъекта. В связи с этим поиск источников финансирования финансово-хозяйственной деятельности и формирование рациональной структуры капитала являются актуальной проблемой каждого предприятия.Далее проведем анализ формирования и использования финансовых ресурсов организации.

2. Анализ формирования и использования финансовых ресурсов организации

2.1. Организационно-экономическая характеристика организации

Исследуемое предприятие в курсовой работе Общество с ограниченной ответственностью «Вертрагия».

Размер уставного капитала 63982 руб. В ООО «Вертрагия» структура управления построена на линейно-функциональной схеме, предполагающей наличие нескольких уровней управления и групп работников, различающихся как по квалификации, так и по уровню дифференциации заработной платы. Такие предприятия, как ООО «Вертрагия»» легче справляются с колебаниями рыночной конъюнктуры. Им меньше угрожают кризисы перепроизводства, какие случались, например, в зерновом хозяйстве. Структуру и штатное расписание предприятия, а также вносимые в них изменения утверждает Директор ООО «Вертрагия».

Организационно-управленческую структуру общества представим на рис.3.

Генеральный директор

Исполнительный директор

Коммерческий директор

ПЭО

Главный бухгалтер

Юрист-консультант

Коммерческий отдел

Бухгалтерия

Специалисты по снабжению и сбыту

Рисунок 3 – Организационно-управленческая структура ООО «Вертрагия»

Таким образом, по представленной организационной структуре ООО «Вертрагия» – это многоотраслевое предприятие.

В таблице 2 рассмотрим динамику состава и структуры численности работников по категориям организации ООО «Вертрагия».

Таблица 2

Динамика состава и структуры численности работников по категориям организации ООО «Вертрагия»

|

Категории работников |

2017 г. |

2018 г. |

2019г. |

|||

|

кол-во, чел. |

в % к итогу |

кол-во, чел. |

в % к итогу |

кол-во, чел. |

в % к итогу |

|

|

Численность работников – всего, чел. |

31 |

100 |

31 |

100 |

35 |

100 |

|

в том числе: рабочие |

21 |

67,7 |

21 |

67,7 |

25 |

71,4 |

|

Служащие из них: руководители специалисты |

6 4 |

19,4 12,9 |

6 4 |

19,4 12,9 |

6 4 |

17,1 11,4 |

Источник: Составлена автором

По данным таблицы 2 за 2017-2019 гг..численность работников предприятия имеет тенденцию к увеличению: за 2017 год численность составила 31 человек, за 2018 год 31 чел., за 2019 год 35 чел., из них постоянные руководители за 2019 гг составили 6 человек, специалисты на протяжении исследуемого периода их численность не изменилась, так же не изменилась и численность специалистов на протяжении анализируемого периода и составила 4 человека. Таким образом, мы можем отметить увеличение численности персонала организации ООО «Вертрагия» за 2017-2019гг

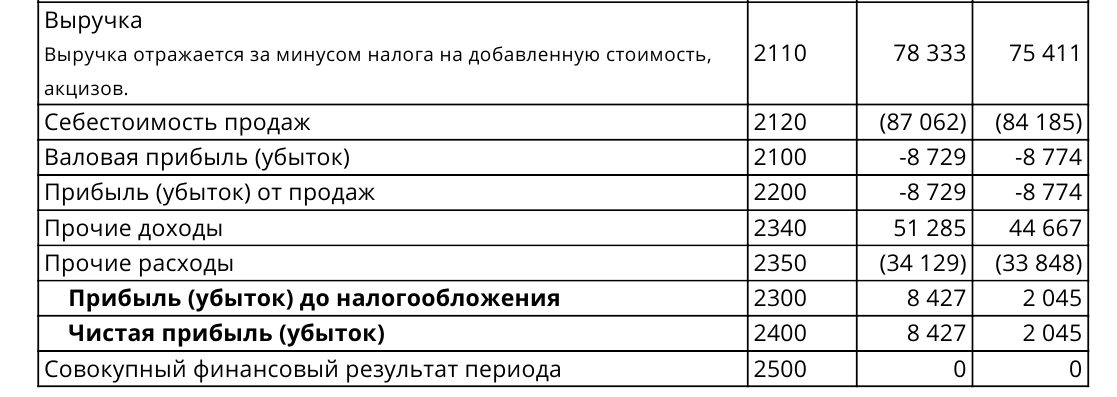

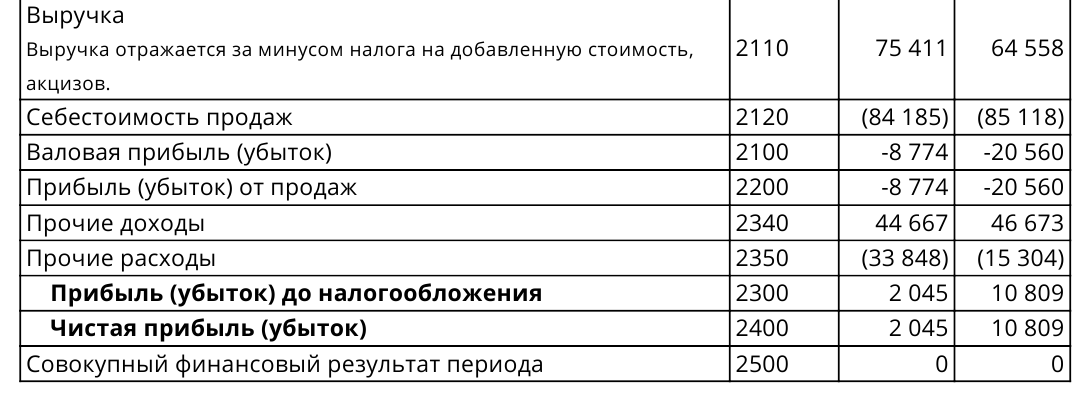

Далее проведем анализ динамики основных технико-экономических показателей ООО «Вертрагия» за 2017-2019 гг. в таблице 3.

Анализируя данные таблицы 3., мы можем отметить, что деятельность предприятия является недостаточно эффективной, так как результатом ее деятельности стал убыток по прибыли от продаж, положительной тенденцией является то, что организация получила чистую прибыль за счет увеличения прочих доходов. За исследуемый период мы наблюдаем, что темп роста выручки выше чем темп роста себестоимости продукции предприятия, это является положительной тенденцией. Так же мы видим увеличение чистой прибыли и показателей рентабельности, что говорит о том, что деятельность исследуемого предприятия становиться более эффективной.

Таблица 3

Динамика основных экономических показателей деятельности ООО «Вертрагия»

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Изменение |

|||

|

2018 к 2017 |

2019 к 2018 |

||||||

|

(+;-) |

% |

(+;-) |

% |

||||

|

64558 |

75411 |

78333 |

13775 |

121,3 |

2922 |

103,9 |

|

|

Себестоимость продаж, тыс. руб. |

85118 |

84185 |

87062 |

-933 |

98,5 |

2877 |

103,4 |

|

Прибыль (убыток) от продаж, тыс. руб. |

(20560) |

(8774) |

(8729) |

11831 |

42,5 |

45 |

99,5 |

|

Чистая прибыль (убыток), тыс. руб. |

10809 |

2045 |

8427 |

-2382 |

78,0 |

6382 |

412,1 |

|

Рентабельность основной деятельности,% |

52,6 |

2,4 |

9,7 |

-42,9 |

18,4 |

7,25 |

398,5 |

|

Рентабельность продаж, % |

16,7 |

2,7 |

10,8 |

-5,99 |

64,3 |

8,05 |

396,7 |

|

Среднесписочная численность работников, чел. |

31 |

31 |

35 |

4 |

112,9 |

4 |

112,9 |

|

Фонд оплаты труда, тыс. руб. |

15185 |

15118 |

18451 |

3266 |

121,5 |

3333 |

122,0 |

|

Среднегодовая заработная плата на 1-го работника, тыс. руб. |

40,82 |

40,64 |

43,93 |

3,1 |

107,6 |

3,29 |

108,1 |

|

Производительность труда, тыс. руб./чел. |

2082,5 |

2432,6 |

2238,1 |

155,6 |

107,5 |

-194,5 |

92,0 |

|

Среднегодовая стоимость основных средств, тыс. руб.* |

70651 |

56447 |

59596 |

-11055 |

84,4 |

3149 |

105,6 |

|

Фондовооруженность, тыс. руб./чел. |

2279,1 |

1820,9 |

1702,7 |

-576,3 |

74,7 |

-118,13 |

93,5 |

|

Фондоотдача, тыс. руб./тыс. руб. |

0,91 |

1,34 |

1,31 |

0,40 |

143,8 |

-0,02 |

98,4 |

|

Фондоемкость, тыс. руб./тыс. руб. |

1,09 |

0,75 |

0,76 |

-0,33 |

69,5 |

0,01 |

101,6 |

Источник: Составлена автором

Так же мы можем отметить, что при увеличении численности снижается производительность труда и увеличивается заработная плата, что так же говорит о том что руководство предприятия недостаточно грамотно управляет персоналом. За 2017-2019 год, если сравнивать данные периоды то мы можем отметить что, эффективность использования основных средств так же имеет тенденцию к снижению, об этом говорят такие показатели как: показатель фондоотдачи имеет тенденцию к уменьшению, показатель фондоемокости напротив имеет тенденцию к увеличению.

Рассмотрим показатели эффективности деятельности, к которым относятся показатели рентабельности исследуемого предприятия. Для этого составим следующий рисунок 5, на котором отразим динамику показателей рентабельности ООО «Вертрагия».

По полученным данным можно отметить, что динамика показателей рентабельности предприятия имеет тенденцию к увеличению, что является положительным моментом в деятельности предприятия.

Рисунок 5 – Динамика показателей рентабельности ООО «Вертрагия»

В таблице 4 представлено основные показатели деятельности предприятия ООО «Вертрагия» за 2017-2019 гг.

Таблица 4

Основные показатели деятельности ООО «Вертрагия» за 2017-2019 гг..

|

Наименование показателей |

2017 |

2018 |

2019 |

Изменение,+/- |

Изменение,+/- |

||

|

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

||||

|

1. Выручка (В), тыс. руб. |

64558 |

75411 |

78333 |

10853 |

2922 |

116,81 |

103,87 |

|

2. Себестоимость (С/С), тыс. руб. |

85118 |

84185 |

87062 |

-9335 |

2877 |

98,5 |

103,42 |

|

3. Прибыль от продаж (Ппр), тыс. руб. |

-20560 |

-8774 |

-8729 |

11786 |

45 |

42,68 |

99,49 |

|

4. Чистая прибыль (Пч), тыс. руб. |

10809 |

2045 |

8427 |

-8764 |

6382 |

18,92 |

4,1 р |

|

5. Средний за период итог баланса (Бср), тыс.руб. |

131403 |

131257 |

134500 |

-146 |

3243 |

99,89 |

102,47 |

|

6. Среднегодовая стоимость оборотных активов (ОАср), тыс. руб. |

60011 |

70140 |

70224 |

10129 |

84 |

116,88 |

100,12 |

|

7. Среднегодовая стоимость внеоборотных активов (ВАср), тыс. руб. |

71392 |

61117 |

64276 |

-10275 |

3159 |

85,61 |

105,17 |

|

8. Средняя стоимость собственного капитала (СКср), тыс. руб. |

112294 |

114339 |

122766 |

2045 |

8427 |

101,82 |

107,37 |

|

9. Рентабельность продаж (Рп),% |

16,74 |

2,71 |

10,76 |

-14,0 |

8,0 |

16,20 |

3,9 р |

|

10. Рентабельность основной деятельности, % |

52,57 |

2,43 |

9,68 |

-50,1 |

7,3 |

4,62 |

4,0 р |

Источник: Составлена автором

Анализируя данные таблицы 4., в 2019 г. организация получила убыток от продаж в сумме 8729 тыс. руб., за 2018 г. 8774 тыс.руб., в 2017 г. значение убытка составило 205601 тыс.руб. . Это произошло вследствие снижения объемов деятельности и превышения сбестоимость на выручкой.

В целом за 2019 год эффективность деятельность предприятия снизилась, об этом говорят показатели прибыли и рентабельности по прибыли от продаж. Далее проведем детализированный анализ состава и структуры собсвенных и заемных источиков исследуемой организации.

2.2 Состав и структура источников финансовых ресурсов

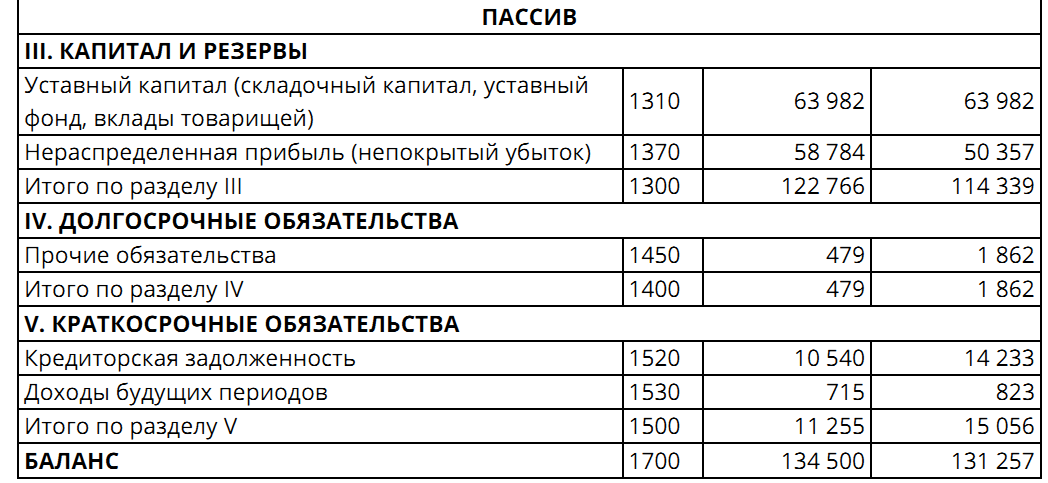

Для общей оценки имущественного положения компании ООО «Вертрагия» произведем горизонтальный анализ баланса за 2017-2019 годы, который представлен в таблице 5

Таблица 5

Аналитический баланс ООО «Вертрагия» за 2017-2019 г.

|

Наименование разделов |

Период |

Отклонение (+,-) |

Темпы роста, % |

||||

|

2017 |

2018 |

2019 |

2018 г. от 2017 г. |

2019 г. от 2018 г. |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

|

|

1. Внеоборотные активы |

71392 |

61117 |

64276 |

-10275 |

3159 |

85,6 |

105,2 |

|

Основные средства |

70651 |

56447 |

59596 |

-14204 |

3149 |

79,9 |

105,6 |

|

Прочие внеоборотные активы |

741 |

4670 |

4680 |

3929 |

10 |

6,3 |

100,2 |

|

II. Оборотные активы |

60011 |

70140 |

70224 |

10129 |

84 |

116,9 |

100,1 |

|

запасы |

44460 |

51367 |

57105 |

6907 |

5738 |

115,5 |

111,2 |

|

дебиторская задолженность |

14714 |

18196 |

11711 |

3482 |

-6485 |

123,7 |

64,4 |

|

денежные средства |

837 |

577 |

1408 |

-260 |

831 |

68,9 |

244,0 |

|

БАЛАНС |

131403 |

131257 |

134500 |

-146 |

3243 |

99,9 |

102,5 |

|

III. Капитал и резервы |

112294 |

114339 |

122766 |

2045 |

8427 |

101,8 |

107,4 |

|

IV. Долгосрочные обязательства |

421 |

1862 |

476 |

1441 |

-1386 |

4,4 |

25,6 |

|

V. Краткосрочные обязательства |

18688 |

15056 |

11255 |

-3632 |

-3801 |

80,6 |

74,8 |

|

кредиторская задолженность |

13150 |

14233 |

10540 |

1083 |

-3693 |

108,2 |

74,1 |

|

Прочие обязательства |

5538 |

823 |

715 |

-4715 |

-108 |

14,9 |

86,9 |

|

БАЛАНС |

131403 |

131257 |

134500 |

-146 |

3243 |

99,9 |

102,5 |

Источник: Составлена автором

В 2018 г. по сравнению с 2017 г. источники формирования имущества уменьшились на 146 тыс. руб. или на 0,1 %. В 2019 г. в сравнении с 2018 г. источники формирования имущества увеличилисьь на 3243 тыс. руб. или на 2,5 %. Внеоборотные активы в 2018 г. по сравнению с 2017 г. уменьшились на 10275 тыс. руб. или на 14,4 %, в 2019 г. по сравнению с 2018 г. увеличились на 3159 тыс. руб. или на 5,2%. Снижение внеоборотных активов за 2018 год произошло в основном за счет снижения основных средств.

При этом дебиторская задолженность в 2018 по сравнению с 2017 г. увеличилась в сумме на 3482 тыс. руб. или на 23,7%, а в 2019 г. по сравнение 2018 г. наблюдается снижение на 6485 тыс. руб. или на 35,6%.

При этом кредиторская задолженность в 2018 по сравнению с 2017 г. увеличилась в сумме на 1083 тыс. руб. или на 8,2%, а в 2019 г. по сравнение 2018 г. наблюдается снижение на 3693 тыс. руб. или на 25,9%.

Отток денежных средств происходит в большей степени за счет погашения кредиторской задолженности и долгосрочных обязательств.

Выясним, являются ли изменения баланса предприятия в 2018 г. положительными: имущество предприятия за 2018 год уменьшилось на 146 тыс. руб. или на 0,1 %; темп прироста внеоборотных активов снизился, а оборотные активы увеличились; собственный капитал предприятия превышает заемный; доля собственных средств в оборотных активах присутствует; кредиторская задолженность увеличилась, дебиторская задолженность увеличилась. Выполняется одно требование. Следовательно, баланс нельзя назвать полностью положительным.

Проанализируем, является ли динамика баланса предприятия в 2019 г. положительной: имущество предприятия в 2019 г. увеличилось на 3243 тыс. руб. или на 2,5 %; темп прироста внеоборотных активов увеличился на 5,2 %, а оборотные активы увеличились на 0,1 %; собственный капитал предприятия не превышает заемный; доля собственных средств в оборотных активах присутствует; кредиторская задолженность снизилась на 25,9 %, дебиторская задолженность снизилась на 35,6%

Выполняется несколько требований. Следовательно, баланс нельзя назвать полностью положительным.

Для более точных выводов, проанализируем состав и структуру активов и пассивов предприятия по данным бухгалтерского анализа.

В таблице 6 представлены основные экономические показатели ООО «Вертрагия» за 2017-2019 гг.

Таблица 6

Формирование прибыли ООО «Вертрагия»за 2017-2019 гг.

|

Показатели |

2017 |

2018 |

2019 |

Отклонения |

|

|

2018 г. от 2017 г. |

2019 г. от 2018 г. |

||||

|

Выручка |

64558 |

75411 |

78333 |

10853 |

2922 |

|

Себестоимость |

85118 |

84185 |

87062 |

-933 |

2877 |

|

Валовая прибыль |

-20560 |

-8774 |

-8729 |

11786 |

45 |

|

Прибыль (убыток) от продаж |

-20560 |

-8774 |

-8729 |

11786 |

45 |

|

Прочие доходы |

46673 |

44667 |

51285 |

-2006 |

6618 |

|

Прочие расходы |

-15304 |

-33848 |

-34129 |

-18544 |

-281 |

|

Прибыль до налогообложения |

10809 |

2045 |

8427 |

-8764 |

6382 |

|

Чистая прибыль |

10809 |

2045 |

8427 |

-8764 |

6382 |

за анализируемый период ООО «Вертрагия» работала прибыльно в 2017-2019 гг.,выручка в 2019 г. по сравнению с 2018 г. увеличилась на 10853 тыс. руб., также увеличилась и себестоимость на 2877 тыс. руб. В 2018 г. по сравнению с 2018 г. выручка так же имела тенденциюк увеличению на 10853 тыс. руб., а себестоимость снизилась на 933 тыс. руб. Результатом деятельности предприятия стал убыток за 2017-2019 гг., что является отрицательной тенденцией. Прочие доходы в 2018 г. по сравнению 2017 г. снизились на 2006 тыс. руб., а в 2019 г. по сравнению с 2018 г. наблюдается увеличение на 6618 тыс. руб. Прочие расходы в 2018 г. по сравнению с 2017 г. уменьшились на 8764 тыс. руб., а в 2019 г. по сравнению с 2018 г. снизились на281 тыс. руб., за счет снижения размера списания основных средств и банковских услуг.

В 2018 г. по сравнению с 2017 г. наблюдается снижение чистой прибыли на 8764 тыс. руб., это произошло за счет увеличения выручки и прочих доходов. В 2019 г. по сравнению с 2018 г. чистая прибыль увеличивается на 6382 тыс. руб., это произошло за счет увеличения процентов к получению и прочих доходов. Проведем анализ абсолютных показателей финансовой устойчивости в ООО «Вертрагия» за 2017-2019 гг. в табл. 7.

Таблица 7

Абсолютные показатели финансовой устойчивости ООО «Вертрагия»

за 2017-2019 гг.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Отклонение (+,-) |

|

|

2018 г./ 2017 г. |

2019 г./ 2018 г. |

||||

|

1. Собственный капитал |

112294 |

114339 |

122766 |

2045 |

8427 |

|

2. Внеоборотные активы |

71392 |

61117 |

64276 |

-10275 |

3159 |

|

3. Собственные оборотные |

40902 |

53222 |

58490 |

+12320 |

5268 |

|

средства (стр. 1 - стр. 2) |

|||||

|

4. Долгосрочные обязательства |

421 |

1862 |

476 |

-22595 |

-2109 |

|

5. Собственные оборотные средства и долгоср.обязательства (стр. 3 + стр. 4) |

41323 |

55084 |

58966 |

13761 |

3882 |

|

6. Краткосрочные заемные средства |

18688 |

15056 |

11255 |

-3632 |

-3801 |

|

7. Общие источники формирования запасов (стр. 5 + стр. 6) |

60011 |

70140 |

70221 |

10129 |

81 |

|

8. Запасы (включая НДС) |

44460 |

51367 |

57105 |

6907 |

5738 |

|

9. Излишек или недостаток СОС (стр. 3 - стр. 8) |

-3558 |

1855 |

1385 |

5413 |

-470 |

|

10. Излишек или недостаток собственных и долгосрочных источников формирования запасов (стр. 5 - стр. 8) |

-3137 |

3717 |

1861 |

6854 |

-1856 |

|

11. Излишек или недостаток Источников формирования запасов (стр. 7 - стр. 8) |

15551 |

18773 |

13116 |

3222 |

-5657 |

|

12. Тип финансовой устойчивости |

Неустой-чивое финансовое состояние |

Устойчивое финансовое состояние |

Устойчивое финансовое состояние |

||

Источник: Составлена автором

Из данных таблицы 7 следует, что в ООО «Вертрагия» в 2017 г. наблюдается неустойчивое финансовое состояние, в 2018 г. показатели улучшились и наблюдается устойчивое финансовое положение.

В процессе изучения хозяйственной деятельности ООО «Вертрагия» также необходимо установить относительные показатели финансовой устойчивости. Расчеты относительных показателей финансовой устойчивости приведены в таблице 8.

Таблица 8

Относительные значения коэффициентов финансовой устойчивости в ООО «Вертрагия» за 2017-2019 г.

|

Показатель |

Рекомен-дуемая величина |

2017 |

2018 |

2019 |

Отклонение (+,-) |

|

|

2018 г. от 2017 г. |

2019 г. от 2018 г. |

|||||

|

1.Коэффициент концентрации собственного капитала |

0,4-0,06 |

0,85 |

0,87 |

0,91 |

0,02 |

0,04 |

|

2.Коэффициент концентрации заемного капитала |

Не более 0,5 |

0,15 |

0,13 |

0,09 |

-0,02 |

-0,04 |

|

3.Коэффициент текущей задолженности |

- |

0,14 |

0,11 |

0,08 |

-0,03 |

-0,03 |

|

4.Коэффициент долгосрочной финансовой независимости. |

Более 0,6 |

0,85 |

0,87 |

0,91 |

0,02 |

0,04 |

|

5.Коэффициент покрытия долгов собственным капиталом |

Более 0,7 |

5,88 |

6,76 |

1,05 |

0,88 |

-5,71 |

|

6. Уровень финансового левериджа |

0,15 |

0,13 |

0,09 |

-0,02 |

-0,04 |

|

Источник: Составлена автором

Из таблицы 8 следует, что в 2018 г. по сравнению с 2017 г. коэффициент концентрации собственного капитала увеличился на 0,02 пункта, к 2019 году этот показатель увеличился на 0,04 пункта. Соотвественно мы можем сделать вывод, чтоисследуемое предприятие не обладает достаточной независимостью от внешних кредиторов и финансовой устойчивостью.

Коэффициент концентрации заемного капитала в 2018 г. по сравнению с 2017 г. снизился на 0,02 пункта, а в 2019 г. по сравнению с 2018 г. снизился на 0,04 пункта. Коэффициент заемного капитала в 2017 г. и в 2018 г. не превышает рекомендуемую величину, то есть предприятие не испытывает финансовую зависимость перед кредиторами. Заемные средства не должны превышать 50% всех средств предприятия.

Коэффициент текущей задолженности в 2018 г. по сравнению с 2017 г. снизился на 0,03 пункта, а в 2019 г. по сравнению с 2018 г. снизился на 0,03 пункта. Анализ данного коэффициента показал, что в 2017 г. и 2019 г. доля краткосрочных заемных средств невелика.

Коэффициент долгосрочной финансовой независимости в 2018 г. по сравнению с 2017 г. увеличился на 0,02 пункта, в 2019 г. по сравнению с 2018 г. этот показатель увеличился на 0,04 пункт. Анализ данного коэффициента показал, что значение его находится в пределах нормы.

Коэффициент покрытия долгов собственным капиталом в 2018 г. по сравнению с 2017 г. увеличился на 0,88 пункта, а в 2019 г. по сравнению с 2018 г. снизился на 5,71 пункта. Согласно значению данного коэффициента предприятие способно покрывать долги за счет собственного капитала.

Уровень финансового левериджа в 2018 г. по сравнению с 2017 г. снизился на 0,12 пункта, а в 2019 г. по сравнению с 2018 г. снизился на 0,04 пункта. Анализ уровня финансового левериджа показал, что на предприятии значительно снизилась доля заемного капитала. В целом мы можем отметить что на предприятии ООО «Вертрагия» за 2017-2019 г. финансовые ресурсы используются достаточно эффективно.

Далее проведем анализ эффективности использования и формирования финансовых ресурсов организации.

2.3 Анализ эффективности использования и формирования финансовых ресурсов организации

Говоря о финансовых ресурсах организации, нельзя забывать об источникахих формирования, среди которых выделяют собственные и заёмные средства. Ихправильное соотношение также имеет определённое значение для финансовогосостояния предприятия. Чрезмерная зависимость от внешних (заёмных) средствделает фирму менее устойчивой в финансовом плане, и наоборот, еслипредприятие не привлекает финансовые ресурсы извне, то это являетсяоснованием предполагать об отсутствии серьёзных инвестиционных проектов.

Анализируя структуру формирования капитала общим структурным методом, рассчитывая долю частных показателей и итоговых данных о заемном и собственном капитале, формируем аналитическую таблицу, отражающую стоимость капитала в денежном выражении (табл. 9).

Таблица 9

Структурная оценка капитала ООО «Вертрагия»за 2017-2019 гг.

|

Наименование показателя |

2017 |

2018 |

2019 |

|||

|

Сумма, тыс. руб. |

Уд.вес, % |

Сумма, тыс. руб. |

Уд.вес, % |

Сумма, тыс. руб. |

Уд.вес, % |

|

|

Собственный капитал |

112294 |

85,5 |

114339 |

87,1 |

122766 |

91,3 |

|

Заемный капитал |

19109 |

14,5 |

16918 |

12,9 |

11731 |

8,7 |

|

Капитал фирмы |

131403 |

100 |

131257 |

100 |

134497 |

100 |

Источник: Составлена автором

Анализируя данную таблицу 9, можно сделать вывод о том, что в ООО «Вертрагия» в 2017 г. и 2018 г. заемный капитал предприятия имеет наибольший удельный вес, на долю которого приходиться 14,5% в 2017 г., 12,9% в 2018 г., а в 2019 г. заемный капитал занимает 8,7 %.

В анализируемом периоде на долю собственных средств приходилось 85,5% в 2017 году,87,1% в 2018 году и 91,3% в 2019 году. Таким образом, доля заемных средств в составе общего капитала предприятия снизилась.

Следует отметить, что за 2017-2019 г.г. наблюдается увеличение доли собственных средств в структуре капитала предприятия, что вызвано увеличением чистой прибыли в анализируемом периоде.

Оценка динамики движения капитала предприятия ООО «Вертрагия» проведена в таблице 10.

Таблица 10

Общий динамический анализ капитала ООО «Вертрагия»

за 2017-2019 гг.

|

Наименование показателя |

2017 |

2018 |

2019 |

Абсолютные отклонения.+/- |

|

|

2018/ 2017 |

2019/ 2018 |

||||

|

Собственный капитал, тыс. руб. |

112294 |

114339 |

122766 |

2045 |

8427 |

|

Заемный капитал, тыс. руб. |

19109 |

16918 |

11731 |

-2191 |

-5187 |

|

Капитал фирмы, тыс. руб. |

131403 |

131257 |

134497 |

-146 |

3240 |

Источник: Составлена автором

Таким образом, на основании таблицы 10, можно выделить, что в 2018 г. по сравнению с 2017 г. капитал предприятия снизился на 146 тыс. руб., а в 2019 г. по 2018 г увеличился на 3240 тыс. руб.

Снижение капитала произошло за счет снижения размера заемного капитала в 2018 г. по сравнению с 2017 г. на 2191 тыс. руб., а в 2019 г. по сравнению с 2018 г. снизился на 5187 тыс. руб.

Собственный капитал предприятия увеличился в 2018 г. по сравнению с 2017 г. на 2045 тыс. руб., а в 2019 г. по сравнению с 2018 г. увеличился на 8427 тыс. руб. Структура актива баланса характеризует также инвестиционную политику предприятия, т. е. вложения его финансовых ресурсов в основные средства, запасы, денежные средства и т.д. Она во многом зависит от отраслевой принадлежности, вида деятельности предприятия, объемов производства и других факторов. То есть мы можем сказать, что имеющиеся финансовые ресурсы используются достаточно эффективно.

Для комплексной оценки деловой активности предприятия, анализируются показатели оборачиваемости собственного капитала, кредиторской задолженности и инвестиционного капитала ООО «Вертрагия». Развернутый анализ деловой активности капитала исследуемого предприятия представлен в таблице 11.

Таблица 11

Комплексная оценка деловой активности капитала ООО «Вертрагия» за 2017-2019 гг.

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Абсолютные отклонения |

|

|

2018/ 2017 |

2019/ 2018 |

||||

|

Долгосрочные обязательства, тыс. руб. |

421 |

1862 |

476 |

1441 |

-1386 |

|

Собственный капитал, тыс. руб. |

112294 |

114339 |

122766 |

2045 |

8427 |

|

Капитал фирмы, тыс. руб. |

131403 |

131257 |

134497 |

-146 |

3240 |

|

Кредиторская задолженность, тыс. руб. |

18688 |

15056 |

11255 |

-3632 |

-3801 |

|

Выручка, тыс. руб. |

64558 |

75411 |

78333 |

10853 |

2922 |

|

Себестоимость продукции, тыс. руб. |

85118 |

84185 |

87062 |

-933 |

2877 |

|

Оборачиваемость собственного капитала, кол-во оборотов в год |

0,6 |

0,7 |

0,6 |

0,084 |

-0,02 |

|

Длительность одного оборота собственного капитала |

626 |

546 |

564 |

-80 |

18 |

|

Оборачиваемость инвестиционного капитала, кол-во оборотов в год |

153,34 |

40,50 |

164,57 |

-112,84 |

124,07 |

|

Длительность одного оборота инвестиционного капитала |

2,35 |

8,89 |

2,19 |

6,54 |

-6,70 |

|

Оборачиваемость кредиторской задолженности (КЗ), кол-во оборотов |

3,45 |

5,01 |

6,96 |

1,55 |

1,95 |

|

Длительность одного оборота кредиторской задолженности |

104,2 |

71,9 |

51,7 |

-32,3 |

-20,1 |

Источник: Составлена автором

Таким образом, оборачиваемость собственного капитала за период с 2017 г. по 2019 г. снизилась. В2017 г. данное значение составило 0,6 пп, за 2018 год 0,7 пп, за 2019 г 0,6 пп. Это связано со увеличением выручки, и ростом собственного капитала. В 2018 г. по сравнению с 2017 г. длительность одного оборота собственного капитала уменьшилась в 80 раз, а в 2019 г. по сравнению с 2018 г. увеличилась на 18 оборотов.

По оборачиваемости инвестиционного капитала определена низкая активность капитала. Общее количество оборотов инвестиционного капиталов минимально и составляет 3,45 оборота за год в 2017 г., затем наблюдается увеличение до 5,01 оборота в год в 2018 г., а в 2019 г. увеличение до 6,96 оборота в год.

В 2018 г. по сравнению с 2017 г. длительность одного оборота инвестиционного капитала увеличиласьна 6,54 раза, а в 2019 г. по сравнению с 2018 г. уменьшилась на 6,7 оборотов.

Такая тенденция носит положительный характер, в связи с тем, что активное использование средств в процессе коммерческой деятельности увеличивает генерируемую прибыль ООО «Вертрагия».

Показатель оборачиваемости кредиторской задолженности выше показателя оборачиваемости инвестиционного капитала, но однако имеет положительную тенденцию к увеличению, что тоже положительно отражается на эффективности использования капитала. Так количество оборотов возросло.

В 2018 г. по сравнению с 2017 г. длительность одного оборота кредиторской задолженности увеличился в 18 раз, а в 2019 г. по сравнению с 2018 г. уменьшилась на 20 оборотов.

На основании проведенного анализа деловой активности капитала можно сделать вывод, что ООО «Вертрагия» не эффективно управляет и использует собственные и инвестиционные средства, а также малоэффективно использует кредиторскую задолженность.

Общий анализ коэффициентов структуры капитала ООО «Вертрагия» представлен в таблице 12.

Таблица 12

Коэффициентный анализ структуры капитала ООО «Вертрагия»

2017-2019 гг.

|

Наименование показателя |

2017 |

2018 |

2019 |

Абсолютные отклонения |

|

|

2018/ 2017 |

2019/ 2018 |

||||

|

Собственный капитал (СК), тыс. руб. |

112294 |

114339 |

122766 |

2045 |

8427 |

|

Заемный капитал (ЗК), тыс. руб. |

19109 |

16918 |

11731 |

-2191 |

-5187 |

|

Капитал фирмы (ВБ), тыс. руб. |

131403 |

131257 |

134497 |

-146 |

3240 |

|

Коэффициент собственного капитала |

0,85 |

0,87 |

0,91 |

0,02 |

0,04 |

|

Коэффициент заемного капитала, |

0,15 |

0,13 |

0,09 |

-0,02 |

-0,04 |

|

Коэффициент соотношения заемного и собственного капитала |

0,17 |

0,15 |

0,10 |

-0,02 |

-0,05 |

Источник: Составлена автором

Анализ приведенных данных отражает то, что ООО «Вертрагия» обладает финансовой независимостью, а значит, имеет финансовую устойчивость. Несущественную долю в структуре капитала фирмы в 2017 г. и 2018 г. занимают заемные средства (0,15 пп в 2017 г., 0,13пп в 2018 г.), а в 2019 г. – 0,09 пп.Собственные средства составляют 0,85 пп в 2017 г., 0,87 пп в 2018 г., а в 2019 г. наблюдается увеличение и находится выше нормы - 0,91 пп.Финансовую независимость подтверждает также увеличивающийся коэффициент автономии. То есть мы можем сделать выводы, что исследуемое предприятие имеет финансовую устойчивость.

По приведенным расчетам в п. 2.1 мы можем сделать следующие выводы, что на протяжении всего анализируемого периода наблюдается выполнение основного неравенства соотношения уровня рентабельности, которое гласит, что рентабельность всех активов должна быть больше рентабельности собственного капитала. За 2017-2019 гг. на ООО «Вертрагия» рентабельность собственного капитала значительно превышала рентабельность всего капитала, что характеризует высокую степень использования предприятием собственных источников финансирования для повышения доходности своей деятельности.

Таким образом, приведенные расчеты основных показателей рентабельности деятельности ООО «Вертрагия» за 2017-2019 гг. позволяют сделать следующие выводы. За анализируемый период предприятие является рентабельным, то есть получает отдачу от вложенных финансовых ресурсов. Наблюдается рост всех показателей рентабельности, причиной чего явился больший темп роста прочих доходов. Но тем не менее руководству предприятия стоит увеличить эффективность использования финансовых ресурсов.

3. Разработка мероприятий по совершенствованию управления финансовыми ресурсами организации

Проведенный анализ использования финансовых ресурсов ООО «Вертрагия» показал, что предприятие характеризируется финансовой устойчивостью, но тем не менее можно рекомендовать повышение эффективности использования финансовых ресуросов. При этом было определено, что резервом роста финансовой устойчивости может стать совершенствование управления дебиторской задолженностью, которая за анализируемый период значительно увеличилась.

В современных условиях проблема эффективного использования финансовых ресурсов является весьма актуальной; так как постоянный дефицит как централизованных, так и децентрализованных финансовых ресурсов приводит к нарушениям нормального функционирования предприятий, организаций, отраслей и в целом экономики страны[14].

Поэтому финансовому руководству каждой организации нужно заблаговременно планировать финансовые поступления и их использование, т.е. осуществлять управление финансами так, чтобы привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги. Желаемым результатом такого прогнозирования является прочность и устойчивость финансового состояния организации.

Управление формированием финансовых ресурсов и использованием капитала осуществляется с помощью финансового механизма, который представляет собой совокупность форм и методов организации финансовых отношений в процессе образования и использования фондов денежных средств. Элементами финансового механизма являются финансовые методы, финансовые инструменты, финансовые рычаги, правовое обеспечение, информационно-методическое обеспечение управления финансами[10]. К финансовым методам относятся финансовое планирование; финансовый учет; финансовый анализ; финансовое регулирование; финансовый контроль. Финансовые инструменты представляют собой разнообразные обращающиеся финансовые документы, имеющие денежную стоимость, с помощью которых осуществляются операции на финансовом рынке.

Под финансовым инструментом понимается любой договор, в результате которого одновременно возникают у одной компании финансовый актив, а у другой – финансовое обязательство. Операции с финансовыми инструментами сопровождаются финансовыми рисками. Очень важно правильно оценить степень рискованности финансовых инструментов. Таким образом, финансовые рычаги представляют собой систему финансовых показателей, через которые можно оказывать влияние на хозяйственную деятельность организации[16].

К ним относятся прибыль, доход, цена; дивиденды и дивидендная политика; ставки налогов; нормы амортизационных отчислений; нормативы страховых взносов во внебюджетные 79 фонды; процентные ставки за кредит; нормативы отчислений в специальные фонды организаций; формы расчетов; виды кредитов; финансовые льготы и санкции; дотации и субвенции; ассигнования из бюджета; котировки валютных курсов.

К правовому и нормативно-методическому обеспечению управления финансами относятся соответствующие законодательные и нормативные документы, принятые на различных уровнях управления (федеральном, региональном, местном), в которых определен порядок образования и использования финансовых ресурсов организаций.

Схема осуществления факторингового обслуживания для предприятия представлена на рисунке 6.

Все это указывает на неэффективность управления дебиторской задолженность в ООО «Вертрагия» и острую необходимость создания эффективной системы управления дебиторской задолженностью на предприятии. Предлагается разделить систему управления дебиторской задолженностью ООО «Вертрагия» на несколько подсистем: управление дебиторской задолженностью; подсистема стимулирования.

1

Поставка товаров, с отсрочкой платежа

Покупатели (заказчики) продукции

Предприятие

2

Выплата финансирования по поставке в течении 24 часов с момента передачи отгруженных документов в банк товаров

3

Оплата покупателем поставленных товаров

4

Выплата Банком остатка средств (не менее 10% от суммы поставки, после оплаты покупателем) за минусом комиссии

Банк

Рисунок 6 – Схема факторингового обслуживания

Предлагается высвободить средства за счет продажи дебиторской задолженности в факторинг. Проведем сравнительный анализ ряда факторинговых банков, для выявления оптимального варианта (таблица 13).

Таблица13

Сравнительный анализ банков

|

Название банка |

Процент предоставления суммы, % |

Комиссия, % |

Процентная ставка, % |

|

Национальная факторинговая компания |

70 - 80 |

3 |

19,5 |

|

ООО «Современный факторинг» |

70 - 90 |

2-3 |

18 |

|

Росбанк Факторинг |

60 - 80 |

3 |

19 |

|

Сбербанк Факторинг |

60 – 80 |

1,5 - 3 |

19 |

В результате анализа в качестве факторинговой компании будет выбран банк ООО «Современный факторинг», среди всех представленных банков имеет наиболее выгодные условия по факторингу.Проведем расчет возможного высвобождения денежных средств из дебиторской задолженности при использовании факторинга. Для расчета указанных потерь необходим, годовой индекс цен, который был определен на основании статистических данных за отчетный период. За 2018 год он составил 5,38% (в соответствии с данными федеральной службы государственной статистики (ФСГС)). Предлагается продать в факторинг дебиторскую задолженности предприятия. Проведем расчет в таблице 15.

В результате проведенного анализа, при годовой инфляции 5,38%, предприятие теряет 55470,64 тыс. руб. за год. Альтернативные издержки, которые несет предприятие в связи с оседанием средств в дебиторской задолженности составляют 4002,31 тыс. руб., совокупные потери, связанные с содержанием дебиторской задолженности, составляют 59472,95 тыс. руб. Исходя из проведенного расчета потерь от накопления дебиторской задолженности, предприятие имеет реальные возможности повысить свои доходы за счет оптимизации дебиторской задолженности.

Таблица 14

Расчет потерь по дебиторской задолженности, связанных с обеспечением средств и косвенных средств за счет иммобилизации средств

|

Показатели |

Расчет, источник данных |

Величина |

|

Годовой индекс цен, ед. |

Статистические данные (ФСГС) |

5,38 |

|

Прирост цен за месяц, % |

12/(5,38*100-100) |

0,028 |

|

Среднедневной прирост цен, % |

365/(5,38*100-100) |

0,83 |

|

Средний срок погашения дебиторской задолженности, в днях |

70216*365: 56710 |

451,93 |

|

Индекс инфляции, ед. |

(0,83*451,93+100):100 |

4,75 |

|

Индекс падения покупательской способности, eд. |

1 / 4,75 |

0,21 |

|

Снижение потерь от инфляции на дебиторскую задолженность, тыс. руб. |

(1-0,21) * 70216 |

55470,64 |

|

Годовая банковская ставка, % |

21 |

|

|

Среднедневная банковская ставка |

21 / 365 |

0,057 |

|

Альтернативные издержки на дебиторскую задолженность, тыс. руб. |

70216 * 0,057 |

4002,31 |

|

Общие потери с дебиторской задолженности, т,p. |

55470,64 + 4002,31 |

59472,95 |

В соответствии с данными факторинговой компании, проведем расчет суммы, которая будет получена в результате продажи дебиторской задолженности в факторинг (таблица 15).

Таблица 15

Расчет суммы факторинга

|

Показатели |

Расчет |

Величина, тыс. руб. |

|

Сумма, которая может быть предоставлена банком |

80% от суммы дебиторской задолженности 70216*80% |

56172,8 |

|

Сумма комиссии за факторинг |

2,5% от суммы дебиторской задолженности 2,5%*70216 |

1755,4 |

|

Величина уплаченных процентов по факторингу |

21% от суммы дебиторской задолженности 70216 * 21% |

14745,36 |

|

Общая сумма издержек по факторингу |

1755,4 + 14745,36 |

16500,76 |

Источник: Составлена автором

Как видно из расчетов, в соответствии с условиями банка при продаже дебиторской задолженности, предприятие сможет получить 80% от суммы задолженности, что составит 56172,8 тыс. руб. Общая сумма цены факторинга составит 16500,76 тыс. руб. Данная сумма складывается из комиссии за факторинг и процентной ставки, которая, как правило, выше процентной ставки по кредиту, в нашем случае, она составляет 21%.

Таким образом, применение мероприятий по снижению дебиторской задолженности предприятия ООО «Вертрагия» приведут: часть денежных средств из дебиторской задолженности направленная на погашение непокрытых убытков приведет к увеличению собственного капитала предприятия, тем самым положительно отразится на финансовой устойчивости предприятия; увеличение оборачиваемости дебиторской заложенности приведет к снижению периода обороты дебиторской задолженности, а так же оборачиваемость оборотных активов предприятия возрастет; применение факторинга на предприятии приведет к снижению дебиторской задолженности.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования цель курсовой работы была достигнута. Все поставленные задачи выполнены. Таким образом, в ходе исследования были раскрыты понятие, сущность и виды источников финансирования.

В работе проведен анализ структуры капитала и оценка финансовой устойчивости, расчет и оценкаэффективности использования финансовых ресурсов, и разработка и оценка их экономической эффективности мероприятий по управлению структурой финансирования, на примере предприятияООО «Вертрагия».

В работе дана краткая характеристика предприятия ООО «Вертрагия».

Проанализировав структуру капитала и оценив финансовую устойчивость предприятия ООО «Вертрагия», можно сделать следующие выводы: общая сумма собственного капитала увеличилась в течение года, собственные средства в обороте находятся в плюсе. Большая часть имущества предприятия формируется за счет собственного капитала.Коэффициент финансирования выше нормативного значения, что является положительной тенденцией.

Проведённый анализ стратегии управления финансовыми ресурсами компании ООО «Вертрагия» отражает достаточно стабильную благоприятную финансовую ситуацию. В основном исследуемое предприятие использует краткосрочные источники финансирования в основном для пополнения оборотного капитала в основном это банковские кредиты. Долгосрочные источники финансирования в совей деятельности предприятие практически не практикует.

К числу первоочередных, относятся мероприятия, связанные с наращивание текущих активов за счет улучшения результатов финансово-экономической деятельности. Реализация этих мероприятий приведет к увеличению раздела III «Капитал и резервы» баланса.

Нельзя исключать возможности увеличения собственных средств компании ООО «Вертрагия» за счет привлечения долгосрочных и краткосрочных заемных средств. Проанализируем, как изменится ликвидность компании, если она привлечет кредиты.

Привлечение финансовых ресурсов из источников долгосрочного финансирования гарантирует стабильное поступление денежных средств для предприятия, и в этом смысле оно более надежно, чем краткосрочное финансирование, при котором у предприятия нет уверенности в получении ресурсов в ближайшем будущем.

Проанализировав показатели деятельности ООО «Вертрагия» , можно сделать следующие рекомендации по улучшению перспектив развития предприятия и повышения эффективности использования источников финансирования на предприятии:

-демократизация процесса управления реализации готовой продукции для преодоления консервативной инерции коллектива. Каждый работник должен усвоить, что он может реально оказывать влияние на деятельность предприятия и несет ответственность за результаты этой деятельности;

-использование амортизационных отчислений и нераспределенной части прибыли в качестве инвестиций для обновления и расширения аппарата. Этот аспект служит преимуществом акционерной формы хозяйствования, но даже в условиях акционерной формы нельзя рассчитывать только на привлечение источников финансирования со стороны;

-более эффективное использование материальных ресурсов, сокращение издержек обращения, повышение рентабельности торгового предприятия;

-совершенствование учета финансовых результатов, что можно достигнуть путем повышения его оперативности и аналитичности, упорядочения процесса документации с учетом требований автоматизированной обработки;

-стремление к постоянному сокращению товарных потерь, что абсолютно необходимо для устранения их негативного влияния на товарооборот и прибыль;

- уделять больше внимания аспектам рекламы предприятия и рекламе готовой продукции;

- улучшение эффективности использования основных средств;

- контроль за дебиторской и кредиторской задолженностью;

- улучшение организационного управления путем организации финансовой дирекции;

- необходимо разработать качественные каталоги товаров, эстетично оформленные ценники и прайс-листы; необходимо разработать собственный стиль предприятия, что, несомненно, приведет к укреплению позиций предприятия на потребительском рынке.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский Кодекс Российской Федерации: части первая и вторая. – М.: Проспект, 2017. – 416 с.

- Абдрахманова М.И., Вячина И.Н.Эффективность использования финансовых ресурсов предприятия/ М.И.Абдрахманова, И.Н.Вячина//В сборнике: Развитие управленческих и информационных технологий, их роль в региональной экономике: материалы I Всероссийской открытой научно-практической конференции. Калужский филиал финансового университета при правительстве Российской Федерации, 2017. – С. 114-117.

- Акулич И. Л. Анализ финансового состояния: учебник для студентов высших учебных заведений по экономическим специальностям / И. Л. Акулич. – Минск: Высшая школа, 2018. – 524 с.

- Алексунин В.А. Финансовое состояние в отраслях и сферах деятельности: учебник / В.А. Алексунин. – Спб.: Питер, 2018. – 796 с.

- Андреева Е.Ю. Комплексная оценка финансового состояния по данным бухглатерской отчетности /Е.Ю.Андреева// В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы VII Международной молодежной научно-практической конференции, посвященной 50-летию Юго-Западного государственного университета. ответственный редактор: Е.А. Бессонова, 2017. – С. 23-27.

- Аникина И.Д., Толстель М.С. Стратегии роста собственного капитала финансовых компаний: зарубежный опыт /И.Д.Аникина,М.С.Толстель.// Финансы и бизнес, 2017. – № 3. – С. 124-134.

- Бондина Н.Н. Обеспечение оптимальной структуры источников формирования финансовых ресурсов / Н.И. Бондина //Нива Поволжья, 2018№ 1 (30). – С. 115-122.

- Борисова О., Щукина Т.Теоретические аспекты формирования и управления структурой капитала предприятия /О.Борисова,Т.Щукина // РИСК: Ресурсы, информация, снабжение, конкуренция, 2017. – № 2. – С. 220-224.

- Беркутова Т.А. Анализ факторов, влияющих на финансовое состояние на предприятиях. / Т.А. Беркутова // Вестник Ижевского государственного технического университета, 2019. – № 4. – с. 37-40.

- Батищева Е.А., Леонтьева А.В. Актуальные проблемы анализа финансового состояния в организации / Е.А.Батищева, А.В.Леонтьева//В сборнике: Сборник научных трудов по материалам II-ой международной конференции, 2018. – С. 31-36.

- Блажевич О.Г., Кремповая Н.Л., Арифова Э.А., Поляков А.Е.Использование факторного анализа для оценки эффективности использования финансовых ресурсов/ О.Г.Блажевич, Н.Л.Кремповая, Э.А.Арифова,А.Е.Поляков//Вестник Науки и Творчества, 2016. –№ 5 (5).– С. 72-78.

- Вайцнер Ю.А., Софьина Е.В. Оценка и прогнозирование финансового состояния как одно из направлений повышения эффективности финансово-хозяйственной деятельности / Ю.А.Вайцнер,Е.В. Софьина//В сборнике: Материалы Всероссийской научно-практической конференции с международным участием студентов и молодых ученых. Под редакцией А.Г. Самоделкина, А.А. Серова и С.И. Олониной. Типография НГСХА, 2018. – С. 76-79.

- Макарова Н.В., Воробьева А.А.Совершнствование системы управления финансовыми ресурсами предприятия/Н.В.Макарова, А.А.Воробьева //Экономика и бизнес: теория и практика, 2019. – № 4-1. – С. 144-148.

- Немцева Ю.В., Суховеева А.С.Эффективность системы управления финансовым состоянием компании / Ю.В.Немцева, А.С.Суховеева //Теория и практика современной науки, 2017. – № 2 (2). – С. 118-123

- Слуцкин М. Л. Центры ответственности в финансовом менеджменте / М. Л. Слуцкин // Аудитор, 2019. – N6. – С. 15-23.

- Тарасова Е. Ю. Механизм образования и ликвидации дебиторской задолженности / Е. Ю. Тарасова // Аудиторские ведомости, 2019. –№7. – С. 54-60.

- Темиртасов М.Д.Значение показателей характеризующих финансовое состояние предприятия/М.Д.Темиртасов //Вестник Омского регионального института, 2019. – №2.– С. 256-257.

- Фаткуллина Э.Р.Основные пути повышения эффективности использования финансовых ресурсов предприятия/ Э.Р.Фаткуллина //Школа университетской науки: парадигма развития, 2018. – №3(10). – С. 72-74.

- Щедрина Е.В., Верховой В.В.Формирование и повышения финансовых ресурсов предприятия/ Е.В.Щедрина, В.В.Верховой//В сборнике:Финансово-экономические проблемы региональной экономикиСборник трудов Международной научно-практической конференции «Взаимодействие финансового и реального секторов экономики» по материалам научного семинара преподавателей и магистрантов, 2018. – С. 74-79.

Приложение А

Баланс ООО «Вертирагия» за 2019-2018 год

Отчет о финансовых результатах за 2019-2018 год

Приложение В

Баланс ООО «Вертирагия» за 2018 -2017 год

Отчет о финансовых результатах 2018-2017 год

- Разработка ИС технической поддержки ООО

- Разработка и реализация конфигурации «Интернет-кафе» на платформе 1С:Предприятие

- Роль мотивации в поведении организации

- Цветопередача и сущность картины О.К.Моне "Дама в саду Сент-Адресс"

- Понятие и признаки государства

- Размер пенсии по старости (Общие положения о пенсиях по старости)

- Вопросы перевода юридической терминологии

- Понятие оперативно-розыскной деятельности

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития

- Понятие и виды наследования

- Законодательные органы государственной власти (Понятие государственной власти и органов государственной власти)

- Основные этапы формирования налогового учета в России