Формирование и использование финансов акционерного общества

Содержание:

Введение

Многие современные предприятия имеют акционерную форму собственности, это оказывает определенное влияние на ведение и организацию финансов и отчетности предприятия. Кроме обычных хозяйственных операций необходимо знание методики расчета прибыли при работе с финансовыми инструментами. Основой финансов такого общества является акция.

Тема курсовой работы актуальна, так как знания особенностей финансов в акционерных обществах позволяет эффективно управлять предприятиями с данной формой собственности, а это главная цель любого хозяйствующего субъекта в рыночной экономике.

Предметом исследования в работе служит предмет финансов. Непосредственный объект изучения в данном курсовом проекте - финансы акционерного общества на примере АО «Драга».

Цель работы в соответствии с предметом изучить и проанализировать теоретические и практические аспекты финансов акционерных обществ.

Для достижения поставленной цели предполагается решить следующие основные задачи:

- выделить сущность и содержание акционерной собственности;

- рассмотреть состояние финансов конкретного предприятия – АО «Драга»;

- представить механизмы совершенствования управления финансами акционерного общества.

В ходе написания выпускной квалификационной работы были изучены законодательные и нормативные акты по организации финансов акционерных обществ, их управления, отчетные материалы исследуемого предприятия.

По структуре работа состоит из введения, основного раздела исследования: теоретический, практический и проектный, заключения, списка использованных источников.

1. Сущность финансовой работы акционерных обществ

Понятие, сущность и признаки акционерного общества в парадигме рынка

Акционерные общества впервые официально появились в Великобритании в 18 веке и были в основном связаны с внешней торговлей. Первоначально, организационная форма рассматривалась с подозрением, предполагалось, что она способствовала эффективности управления и коррупции. Акционерное общество, учрежденное государством, в котором она находится, по закону считается уникальной организацией, отдельной от тех, кто ей владеет. Акционерное общество может облагаться налогом; может быть истцом; может заключать договорные соглашения. Владельцы акционерного общества являются ее акционерами. Акционеры выбирают совет директоров для наблюдения за основными политиками и решениями. Компания живет своей жизнью и не ликвидируется при смене владельца.

Компания - это добровольное объединение, объединенное формирование, созданное законом искусственное лицо, имеющее общую печать и постоянную преемственность. Акционеры являются владельцами компании, но управление находится в руках Совета директоров. Компания означает компанию, зарегистрированную в соответствии с законом.

По словам Х. Л. Хейни[5]: «такая компания - это добровольное объединение физических лиц с целью получения прибыли, капитал которого делится на переводные акции, владение которыми является условием членства».

Акционерное общество - это субъект предпринимательской деятельности, в котором акции компании могут быть куплены и проданы акционерами. Каждый акционер владеет акциями компании пропорционально, о чем свидетельствуют их акции (свидетельства о собственности). [1] Акционеры могут передавать свои акции другим лицам без каких-либо последствий для дальнейшего существования компании. [2]

В современном корпоративном праве существование акционерного общества часто является синонимом инкорпоративного общества (владения правосубъектностью отдельно от акционеров) и ограниченной ответственности (акционеры несут ответственность за долги компании только за стоимость вложенных ими денег в компании). Поэтому акционерные общества обычно называют акционерное обществом или компаниями с ограниченной ответственностью.

В некоторых юрисдикциях все еще предусмотрена возможность регистрации акционерных обществ без ограниченной ответственности. В Соединенном Королевстве и других странах, которые приняли его модель закона о компаниях, они известны как неограниченные компании. В Соединенных Штатах они известны просто как акционерные общества[4].

Право собственности относится к большому количеству привилегий. Компания управляется от имени акционеров советом директоров, избираемым на годовом общем собрании.

Акционеры также голосуют за принятие или отклонение годового отчета и проверенного набора счетов. Отдельные акционеры могут иногда претендовать на должность директора в компании, если появляется вакансия, но это редко.

Акционеры, как правило, несут ответственность за любые долги компании, которые выходят за пределы возможности компании погасить их сумму.

Поиск самого раннего акционерного общества является вопросом определения. Однако самые ранние записи об акционерных обществах можно найти в Китае во времена династии Сун (960–1279). Около 1250 года во Франции в Тулузе 96 акций Société des Moulins du Bazacle или Bazacle Milling Company были проданы по цене, которая зависела от прибыльности мельниц, которыми владело общество, что делает его, вероятно, первой компанией такого рода в истории. [13] [14] Шведская компания Stora уже в 1288 году документировала передачу акций для восьмой компании (или, точнее, горы, в которой был доступен медный ресурс).

В более поздней истории самой ранней акционерной компанией, признанной в Англии, была Компания Торговых Авантюристов на Новые Земли, основанная в 1553 году и имеющая 250 акционеров. Компания Московии, которая имела монополию на торговлю между Москвой и Лондоном, была учреждена вскоре после этого в 1555 году. Гораздо более известная, богатая и влиятельная английская (позднее британская) Восточно-Индийская компания получила Елизавету I 31 декабря Королевскую английскую хартию, 1600, с намерением поддержать торговые привилегии в Индии. Королевская хартия фактически дала недавно созданной Почетной Ост-Индской компании 15-летнюю монополию на всю торговлю в Ост-Индии. [15] Компания превратилась из коммерческого предприятия в предприятие, которое управляло Индией и эксплуатировало ее ресурсы, поскольку она приобрела вспомогательные правительственные и военные функции до своего распада.

Вскоре после этого, в 1602 году, Голландская Ост-Индская компания выпустила акции, которые были проданы на Амстердамской фондовой бирже. Это изобретение расширило возможности акционерных компаний по привлечению капитала от инвесторов, поскольку теперь они могут легко распоряжаться своими акциями. В 1612 году она стала первой «корпорацией» в межконтинентальной торговле с «ограниченным» капиталом и ограниченной ответственностью[12].

В период колониализма европейцы, первоначально англичане, торгуя с Ближним Востоком, например, товарами, перцем и бязью, с удовольствием распространяли риск торговли на несколько морских рейсов. Акционерное общество стало более жизнеспособной финансовой структурой, чем предыдущие гильдии или компании, контролируемые государством. Первыми акционерными компаниями, которые будут внедрены в Северной и Южной Америке, были The London Company и The Plymouth Company[14].

Переводимые акции часто приносили положительный доход на капитал, о чем свидетельствуют инвестиции в такие компании, как British East India Company, которая использовала модель финансирования для управления торговлей в Индии. Акционерные общества выплачивали дивиденды (дивиденды) своим акционерам, деля прибыль от рейса на долю принадлежащих им акций. Подразделения обычно были наличными, но когда оборотный капитал был низким и «вредным» для выживания компании, подразделения были либо отложены, либо выплачены за оставшийся груз, который мог быть продан акционерами для получения прибыли.

На флаге Ост-Индской компании изначально был флаг Англии, Георгиевский крест, в углу. Тем не менее, в целом, инкорпорация была возможна в соответствии с королевской хартией или частным актом, и она была ограничена из-за ревностной защиты правительством предоставляемых таким образом привилегий и преимуществ[11].

В результате быстрого расширения капиталоемких предприятий в ходе промышленной революции в Великобритании многие предприятия стали функционировать как некорпоративные ассоциации или расширенные партнерства с большим числом членов. Тем не менее членство в таких ассоциациях обычно было краткосрочным, поэтому их характер постоянно менялся[7].

Следовательно, регистрация и узаконивание компаний без специального законодательства была введена Законом об акционерных обществах 1844 года. Первоначально компании, зарегистрированные в соответствии с этим Законом, не имели ограниченной ответственности, но для компаний стало обычным делом включать в свои внутренние положения положение об ограниченной ответственности. правила. В деле «Hallett v Dowdall» английский казначейский суд постановил, что такие положения связывают людей, которые их замечают. Четыре года спустя Закон об акционерных обществах 1856 года предусматривал ограниченную ответственность для всех акционерных компаний, при условии, среди прочего, что они включили слово «Limited» в название своей компании. Примечательное дело Salomon v A Salomon & Co Ltd установило, что компания с юридической ответственностью, не являющаяся партнерством, имеет отдельную правосубъектность, отличную от юридического лица ее отдельных акционеров[11].

Существование акционерного общества требует специальных правовых рамок и совокупности законов, которые конкретно предоставляют акционерному обществу правосубъектность, и оно обычно рассматривает общество как вымышленное лицо, юридическое лицо или моральное лицо (в отличие от физического лица), которое защищает своих владельцев (акционеров) от «корпоративных» убытков или обязательств; убытки ограничены количеством принадлежащих акций. Кроме того, оно создает стимул для новых инвесторов (рыночные акции и будущие выпуски акций). Корпоративные законы обычно дают акционерному обществу право владеть имуществом, подписывать обязывающие договоры и платить налоги в качестве, отдельном от полномочий его акционеров, которых иногда называют «членами». Акционерное общество также уполномочено занимать деньги, как условно, так и непосредственно у населения, путем выпуска процентных облигаций. Акционерного общества существуют бесконечно; «смерть» наступает только в результате поглощения (реструктурзации) или банкротства. По словам лорда-канцлера Холдейна[11],

... акционерное общество - это абстракция. У него нет собственного разума больше, чем у него есть собственное тело; следовательно, его активную и направляющую волю следует искать в человеке, который действительно является руководящим умом и волей акционерного общества, самим эго и центром личности акционерного общества.

- Леннардс Кэррири Ко. Лтд. В Азиатской Петролеум Ко. Лтд. [1915] - Эта «руководящая воля» воплощена в корпоративном совете директоров. Правосубъектность имеет два экономических последствия. Оно предоставляет кредиторам (в отличие от акционеров или работников) приоритет перед корпоративными активами при ликвидации. Во-вторых, корпоративные активы не могут быть изъяты ее акционерами, а активы фирмы не могут быть приняты личными кредиторами ее акционеров. Вторая особенность требует специального законодательства и специальных правовых рамок, поскольку она не может быть воспроизведена с помощью стандартного договорного права. [16]

Во многих юрисдикциях акционерного общества, акционеры которых получают выгоду от ограниченной ответственности, обязаны публиковать ежегодные финансовые отчеты и другие данные, с тем чтобы кредиторы, имеющие деловые отношения с обществом, могли оценивать кредитоспособность акционерного общества и не могли применять требования к акционерам [19]. Поэтому акционеры испытывают некоторую потерю конфиденциальности в обмен на ограниченную ответственность. Это требование обычно применяется в Европе, но не в юрисдикциях общего права, за исключением публично торгуемых корпораций (для которых требуется раскрытие финансовой информации для защиты инвесторов).

Во многих странах корпоративная прибыль облагается налогом по корпоративной ставке налога, а дивиденды, выплачиваемые акционерам, облагаются налогом по отдельной ставке. Такая система иногда упоминается как «двойное налогообложение», потому что любая прибыль, распределяемая среди акционеров, в конечном итоге будет облагаться налогом дважды. Одно из решений, которое следует, как и в случае налоговой системы Австралии и Великобритании, заключается в том, чтобы получатель дивиденда имел право на налоговый кредит для учета того факта, что прибыль, представленная дивидендом, уже облагалась налогом. Таким образом, прибыль компании, которая передается, эффективно облагается налогом только по ставке налога, уплачиваемого конечным получателем дивидендов[19].

В других системах дивиденды облагаются налогом по более низкой ставке, чем другие доходы (например, в США), или акционеры облагаются налогом непосредственно на прибыль акционерного общества, в то время как дивиденды не облагаются налогом (например, S-акционерного общества в США).

Учреждение, на которое чаще всего ссылается слово «акционерное общество», обращаются на бирже, что означает, что акции компании торгуются на публичной фондовой бирже (например, Нью-Йоркской фондовой бирже или Nasdaq в Соединенных Штатах), акции которой принадлежат акциям корпораций, куплены и проданы широкой публике. Большинство крупнейших предприятий в мире являются публично торгуемыми акционерным обществами.

Тем не менее, большинство корпораций находятся в частной собственности или в тесной связи, поэтому нет готового рынка для торговли акциями. Многие такие акционерные общества принадлежат небольшой группе бизнесменов или компаний и управляются ими, но размер такого акционерного общества может быть таким же большим, как и у крупнейших государственных корпораций[16].

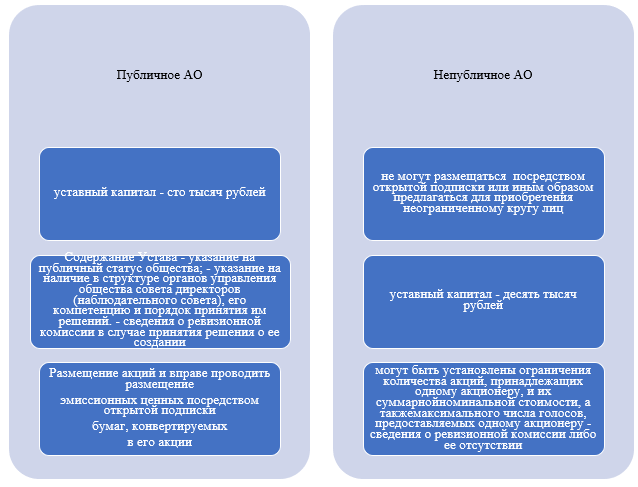

Закрытые акционерное общества (непубличные для РФ) имеют некоторые преимущества перед публично торгуемыми акционерными обществами. Небольшая, находящаяся в тесном контакте компания может часто принимать решения о смене компании гораздо быстрее, чем публично торгуемая компания, так как в целом будет меньше голосующих акционеров, и у акционеров будут общие интересы. Публично торгуемая компания также находится в зависимости от рынка, при этом приток и отток капитала основывается не только на том, что делает компания, но и на том, что делает рынок, и даже на том, что делают конкуренты, крупные и мелкие[17].

Однако у публично торгуемых компаний также есть преимущества по сравнению с их близкими коллегами. Публично торгуемые компании часто имеют больший оборотный капитал и могут делегировать долги всем акционерам. Поэтому акционеры публично торгуемых компаний получат гораздо меньший удар по своей прибыли, чем те, кто связан с закрытой организацией. Публично торгуемые компании, однако, могут пострадать от этого преимущества. Акционерное общество, находящееся в тесном контакте, часто может добровольно получить прибыль с минимальными или нулевыми последствиями, если она не является устойчивой потерей. Публично торгуемая компания часто подвергается строгому контролю, если прибыль и рост не очевидны для держателей акций, таким образом, держатели акций могут продавать, что наносит дальнейший ущерб компании. Зачастую этого удара достаточно, чтобы небольшая публичная компания потерпела неудачу.

Часто сообщества извлекают выгоду из тесно связанной компании больше, чем из публичной компании. Закрытая компания, скорее всего, останется в одном месте на рынке, где к ней хорошо относятся, даже если это означает переживать трудные времена. Акционеры могут понести часть ущерба, который компания может получить от плохого года или «медленного периода» в прибыли компании. Закрытые компании часто имеют лучшие отношения с работниками. В крупных публично торгуемых компаниях, часто после всего одного неудачного года, первой областью, которая почувствует воздействие, является рабочая сила с увольнениями или рабочими часами, сокращением заработной платы или пособий. Опять же, в закрытом бизнесе акционеры могут понести ущерб прибыли, вместо того, чтобы передать его рабочим[12].

Рисунок 1 – Виды акционерных обществ и их отличительные черты[17]

Дела публично торгуемых и закрытых корпораций во многом схожи. Основное различие в большинстве стран заключается в том, что на публично торгуемых акционерных обществах лежит бремя соблюдения дополнительных законов о ценных бумагах, которые (особенно в США) могут потребовать дополнительного периодического раскрытия (с более строгими требованиями), более строгих стандартов корпоративного управления, а также дополнительных процедурных обязательств, в связи с крупными корпоративными операциями (например, слияниями) или событиями (например, выборами директоров)[22].

Непубличное акционерное общество может быть дочерней компанией другого акционерного общества (ее материнской компании), которая сама может быть либо закрытой, либо публичной корпорацией. В некоторых юрисдикциях дочерняя компания котирующимся публичным акционерным обществом также определяется как публичное акционерное общество (например, в Австралии, России)[21].

Важными характеристиками акционерного общества являются следующие[28].

1. Объединенная ассоциация: компания называется объединенной ассоциацией, потому что она создается только после регистрации. В то время как в других формах владения бизнесом - единоличное владение и партнерство – трудоемкая регистрация не является обязательной.

2. Минимальное количество членов (для публичного): для создания публичной компании требуется не менее 2 человек. Если не будет зарегистрировано, это будет рассматриваться как незаконное объединение.

3. Отдельное юридическое лицо: компания рассматривается как субъект, отдельный от своих членов, потому что акционер компании в своем личном качестве не может связывать компанию каким-либо образом; может заключить договор с компанией и может быть сотрудником компании; не может нести ответственность за действия компании, даже если он владеет всем уставным капиталом.

Аналогичным образом, компания имеет право владеть собственностью по своему усмотрению. Может предъявлять иски и предъявлять иски от своего имени как своим членам, так и сторонним лицам, «жизнь» компании не зависит от жизни ее членов.

4. Вечная преемственность: у компании бесконечная жизнь, совершенно независимая от жизни ее членов. Смерть, неплатежеспособность или уход любого акционера не влияет на жизнь компании. В этой связи принято говорить: «Участники могут приходить, участники могут уходить, но компания продолжается вечно». Закон создает это, и только закон может это исключить. Тем не менее, индивидуальные предприниматели и товарищества не имеют непрерывной жизни. Собственный бизнес почти заканчивается, если что-то случается с владельцем.

Даже если он передается наследникам, они могут быть не компетентны для его продолжения. Например, партнерство заканчивается смертью, «сумасшествием»/несостоятельностью партнера. Партнер также может положить конец партнерству путем выхода на пенсию или прочее[28].

5. Общие печати: требует, чтобы у компании была общая печать с выгравированным на ней названием. Любой документ, имеющий общую печать компании и подписанный двумя директорами, юридически обязывает компанию.

6. Переносимость акций: капитал компании делится на части, называемые акциями. Там акции компании могут быть переданы. В публичной компании это право передачи является абсолютным. В частном сопровождении, однако, некоторые ограничения права передачи акций налагаются через его статьи.

8. Ограниченная ответственность: обязательства акционера компании обычно ограничены. Для погашения долгов компании личное имущество акционера не может быть использовано. Ответственность акционера ограничена суммой, не выплаченной по его акциям, независимо от величины понесенных убытков. Однако в случае гарантийной компании участники обязаны внести указанную согласованную сумму в случае ликвидации компании.

В случае единоличного владения и партнерства позиции разные. В случае единоличного владения ответственность владельца не ограничена, то есть даже в пределах его личных владений. Характер ответственности партнеров также тот же. Ответственность партнеров является как индивидуальной, так и коллективной. Кредиторы имеют право взыскать долги фирмы с частной собственности или одного или всех партнеров, если активы фирмы недостаточны.

2. Финансовая деятельность акционерных обществ, основы ее организации в аспектах управления финансами

Итак, акционерное общество - одно из видов хозяйствующих субъектов, коммерческая организация, уставный капитал которой разделен на акции, распределенные между ее участниками. В Российской Федерации деятельность всех акционерных обществ регулируется Федеральным законом «Об акционерных обществах»[29].

Основной особенностью создания финансов акционерного общества является организация начального капитала, который состоит из общей стоимости акций, проданных физическим лицам. По действующему законодательству РФ все они должны стоить одинаково. Другая особенность заключается в том, что первые 50% первоначального капитала должны быть оплачены в течение 3 месяцев после регистрации акций. Остальная часть года дается после государственной регистрации. Согласно закону, все вопросы, которыми занимается организация, должны быть зарегистрированы в соответствующих органах. В остальном финансовая деятельность акционерных обществ ничем не отличается от финансовой организации других коммерческих организаций. Прибыль, которую компания получает в результате своей работы, распределяется на собрании всех акционеров организации. Определенная часть денег расходуется на оплату кредитов в банках, дивиденды по акциям и на плановые расходы этой компании. Как правило, в акционерных обществах по решению его членов создается резервный фонд для решения возникающих проблем, который дополняется определенной частью полученной прибыли. Процесс преобразования принадлежащего государству предприятия в акционерное общество называется владением акциями. Как и в любой другой коммерческой организации, в акционерном обществе всегда ведется строгий учет финансовой деятельности его собственной бухгалтерией или сторонней консалтинговой компанией[24].

Корпоративные финансы в первую очередь связаны с максимизацией акционерной стоимости посредством долгосрочного и краткосрочного финансового планирования и реализации различных стратегий. Деятельность в области корпоративных финансов варьируется от принятия решений по инвестициям до инвестиционно-банковской деятельности.

На отделы корпоративных финансов возложена ответственность за управление и надзор за финансовой деятельностью своих акционерных обществ и решениями по капитальным вложениям. Такие решения включают в себя вопрос о том, следует ли осуществлять предлагаемую инвестицию, платить ли за инвестиции капиталом, долгами или их комбинацией; и должны ли акционеры получать дивиденды. Кроме того, финансовый отдел управляет текущими активами, текущими обязательствами и контролем запасов.

Задачи корпоративного финансирования включают в себя капиталовложения и развертывание долгосрочного капитала компании. Процесс принятия решения о капиталовложениях прежде всего связан с составлением бюджета капитала. С помощью составления бюджета капиталовложений компания определяет капитальные затраты, оценивает будущие потоки денежных средств от предлагаемых капитальных проектов, сравнивает запланированные инвестиции с потенциальными поступлениями и решает, какие проекты включить в свой бюджет капиталовложений.

Осуществление капиталовложений, возможно, является наиболее важной задачей корпоративных финансов и может иметь серьезные последствия для бизнеса. Недостаточное бюджетирование капитала (например, чрезмерное инвестирование или недофинансирование инвестиций) может поставить под угрозу финансовое положение акционерного общества, либо из-за увеличения затрат на финансирование, либо из-за неадекватных операционных возможностей.

Корпоративные финансы акционерного общества предполагают поиск капитала в форме долга или капитала. Компания может заимствовать средства у коммерческих банков и других финансовых посредников или может выпускать долговые ценные бумаги на рынках капитала через инвестиционные банки. Компания также может продавать акции акционерам, особенно при привлечении долгосрочных средств для расширения бизнеса. Финансирование капитала - это балансирование с точки зрения определения относительных сумм или весов между долгом и капиталом. Наличие слишком большого долга может увеличить риск дефолта, а сильная зависимость от капитала может снизить прибыль и ценность для ранних инвесторов. В конце концов, капитальное финансирование должно обеспечить капитал, необходимый для осуществления капитальных вложений[27].

Корпоративным финансам также поручено краткосрочное финансовое управление, цель которого состоит в том, чтобы обеспечить достаточную ликвидность для продолжения операций. Краткосрочное финансовое управление касается исключительно текущих активов и текущих обязательств или оборотного капитала и операционных денежных потоков. Компания должна быть в состоянии выполнить все свои текущие обязательства в установленном порядке. Это подразумевает наличие достаточного количества текущих активов, которые могут быть готовы для получения наличных, таких как краткосрочные инвестиции, чтобы избежать нарушения деятельности компании. Краткосрочное финансовое управление может также включать получение дополнительных кредитных линий или выпуск коммерческих бумаг в качестве резервов ликвидности[25].

Итак, корпоративные финансы связаны с управлением акционерными фондами. Это имеет две основные задачи, а именно. Закупка средств и их эффективное использование. Некоторые другие важные решения в этом отношении касаются финансирования, структуры капитала, инвестиций, оборотного капитала, оценки эффективности и финансовых оценок, диагностики/контроллинга.

Управление корпоративными финансами практикуется в финансовом отделе любого акционерного общества. Он занимается всеми вопросами, связанными с финансами, и, в частности, он касается финансовых и инвестиционных решений бизнеса. Финансовые решения касаются выбора и приобретения правильных источников финансирования в надлежащем сочетании для управления бизнесом, в то время как инвестиционные решения - это решения об использовании приобретенных средств наиболее эффективным способом путем анализа проектов на предмет их отдачи и их соответствия организационным целям[19].

Финансовые решения включают анализ различных средств финансирования. Средства финансирования во всем мире подразделяются на две категории: акции и долги. Собственный капитал - это средства владельца, которые включают привилегированный капитал и нераспределенную прибыль, кроме собственного капитала. Долг, также известный как кредитный фонд, включает долговые обязательства, срочные займы и краткосрочные займы. Финансовые решения принимаются на основе анализа различных средств с точки зрения их стоимости, ослабления контроля, риска и ограничения свободы управления. Для определения соответствующего сочетания этих средств важную роль играют методы структуры капитала. Некоторые из основных подходов к структуре капитала - это метод чистого дохода, метод чистого операционного дохода, традиционная позиция и позиция Модильяни и Миллера[30].

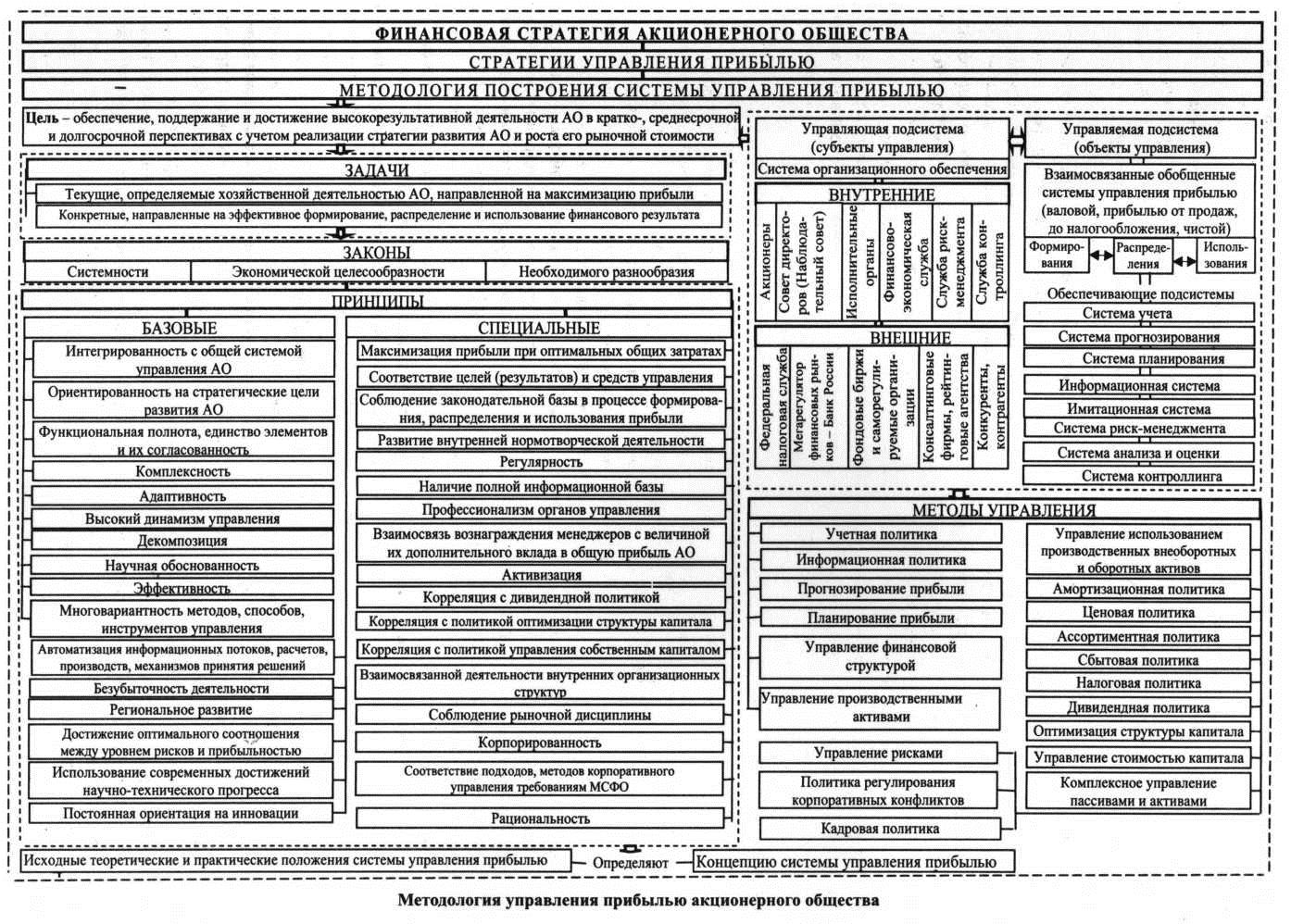

Рисунок 2 – Управление финансами акционерного общества[7]

С другой стороны, инвестиционные решения включают анализ проектов и капитальных затрат с использованием методов составления бюджета капитала. Чистая приведенная стоимость (NPV), соотношение выгод и затрат, внутренняя норма прибыли (IRR), период окупаемости и т. д. являются известными методами составления бюджета капитала акционерного общества. Инвестиционные решения принимаются на основе жизнеспособности инвестиционного предложения с точки зрения его требований к капиталу, денежных потоков, прибыльности и т. д. Эти параметры лучше всего оценивать с использованием методов составления бюджета капитала акционерного общества[11].

Периодический аспект управления корпоративными финансами объясняет долгосрочное и краткосрочное финансовое управление отдельно. Долгосрочные, мы обсуждали выше, тогда как краткосрочное финансовое управление является аспектом, где управление оборотным капиталом играет большую роль. Управление оборотным капиталом связано с управлением повседневными финансовыми потребностями акционерного общества. С точки зрения бизнеса мы можем сказать, что он имеет дело с текущими активами и текущими обязательствами. Управление оборотным капиталом включает управление денежными средствами и ликвидностью, кредитами, запасами и самим оборотным капиталом. Различные соотношения и методы используются для определения правильных уровней наличности и запасов.

Финансовый анализ и планирование[6] - еще один важный аспект корпоративных финансов. Финансовая отчетность анализируется для оценки финансовых показателей бизнеса. Финансовый анализ в основном выполняется с использованием финансовых коэффициентов, которые классифицируются по пяти типам, таким как коэффициенты прибыльности, коэффициенты ликвидности, коэффициенты левереджа, коэффициенты оборачиваемости и коэффициенты оценки. Помимо коэффициентов, еще одним важным инструментом является анализ безубыточности, который объясняет изменение прибыли в зависимости от объема производства, затрат и цен. Более важным, чем исторический анализ, является планирование на будущее, и именно здесь финансовое планирование вступает в игру. Проформа или прогнозируемая финансовая отчетность составляются финансовым менеджером, чтобы выяснить, направлен ли бизнес на достижение долгосрочных целей бизнеса.

В настоящее время финансовая оценка является ключевым вопросом для решения в области корпоративных финансов, который ранее имел только академическую ценность. Это включает оценку компаний. Это очень сложный вопрос для решения. Он имеет очень важное значение в крупных сделках, таких как слияния и поглощения, сокращение инвестиций, выделение средств и т. д. Такие методы, как балансовая стоимость, соотношение цены и прибыли, дисконтирование денежных потоков и т. д., используются для оценки стоимости компании[10].

Таким образом, выше обсуждались самые центральные вопросы финансов акционерных обществ. Основными целями являются максимизация прибыли и максимизации благосостояния, стоимости акционерного общества. Из этих двух, максимизация богатства считается выше прибыли из-за ее долгосрочной перспективы. Весь анализ и методы используются для достижения общей цели максимизации благосостояния.

3. Анализ финансов корпораций (на примере АО «Драга»)

Формирование и использование финансов акционерного общества

Акционерное общество «Специализированный регистратор — Держатель реестров акционеров газовой промышленности» (АО «ДРАГА», Регистратор) — один из крупнейших российских регистраторов, предоставляющий услуги по ведению реестров владельцев ценных бумаг. Регистратор работает на отечественном рынке более 20 лет, начиная с 1994 года, и оказывает услуги более чем 1100 эмитентам, акционерами которых являются свыше 1 000 000 лиц.

АО «ДРАГА» оказывает полный спектр услуг эмитентам, включая:

- ведение и хранение реестров владельцев ценных бумаг;

- сопровождение корпоративных действий, в том числе выкупов ценных бумаг;

- выполнение функций счетной комиссии на собраниях акционеров;

- начисление и организацию выплаты доходов, по ценным бумагам;

- услуги по юридическому консалтингу, в том числе подготовка документов по регистрации выпусков ценных бумаг.

Регистратор осуществляет свою деятельность на основании Лицензии № 045-13996-000001 от 26.12.2003, выданной ФКЦБ России без ограничения срока действия.

С 1996 года АО «ДРАГА» (до 22.06.2016 г. ЗАО «СР-ДРАГа») является действительным членом Профессиональной Ассоциации Регистраторов, Трансфер-Агентов и Депозитариев (ПАРТАД). Специалисты АО «ДРАГА» принимают активное участие в работе комитетов ПАРТАД в качестве членов комитетов и экспертов.

Профессиональная ответственность регистратора застрахована компанией АО «СОГАЗ», размер общей страховой суммы составляет 50 млн. рублей.

В мае 2016 года ПАРТАД подтвердила Сертификат соответствия профессиональной деятельности АО «ДРАГА» требованиям Стандартов ПАРТАД (Сертификат соответствия от 11.05.2016 г.).

Для расширения услуг и повышения качества обслуживания Эмитентов и акционеров в городах: Королеве, Волгограде, Иванове, Саратове, Казани, Санкт-Петербурге и Самаре действуют филиалы регистратора. АО «ДРАГА» является участником трансфер-агентской сети СТАР и обеспечивает прием документов от акционеров в 50 субъектах Российской Федерации.

АО «ДРАГА» осуществляет ведение реестров акционеров крупнейших предприятий российской промышленности, таких как: ПАО «Газпром», ПАО «Мосэнерго», ПАО «ТГК-1», ПАО «ОГК-2», ПАО «Газпром нефть», ПАО «РКК «Энергия», ОАО «Запсибгазпром», ПАО «СИБУР Холдинг», КАО «Азот», ОАО «Ударница», ОАО «Газпром нефтехим Салават» и др., а также компаний, входящих в группу АО «Газпром-Медиа Холдинг».

В АО «ДРАГА» используются наиболее передовые технологии обработки, хранения и защиты информации. Создана отказоустойчивая вычислительная сеть с использованием адаптивного оборудования CISCO со скоростью обмена данными до 1 ГБ/сек. Виртуальная частная сеть (VPN) позволяет оперативно обмениваться информацией со всеми филиалами Регистратора. Передача конфиденциальной информации осуществляется с использованием сертифицированных алгоритмов шифрования.

В качестве серверов баз данных используются надёжные, высокопроизводительные серверы IBM System i (AS/400). Для исключения возможности потери информации применяются высокоскоростные системы резервного копирования данных IBM. Копирование осуществляется ежедневно.

Технологии проведения операций базируются на сертифицированном программном обеспечении «Автоматизированная Система Ведения Реестра» («ACBР»), разработанном и модифицированном специалистами Регистратора и сертифицированном ПАРТАД.

Организован электронный документооборот с номинальными держателями ценных бумаг в форме присоединения к системам электронного документооборота НКО ЗАО НРД и ПАРТАД.

Программно–аппаратный комплекс и отлаженные технологии позволяют обеспечить качественное обслуживание клиентов, надежное хранение и обработку информации, обеспечение конфиденциальности информации, содержащейся в реестрах.

Основными конкурентными преимуществами Регистратора являются:

- многолетний опыт оказания услуг по ведению и хранению реестров акционеров, позволяющий обслуживать крупнейшие российские акционерные общества, в числе которых ПАО «Газпром», ПАО «Газпром нефть», ПАО энергетики и электрификации «Мосэнерго», ПАО «РКК Энергия» и др., с учетом их индивидуальных потребностей;

- использование уникальных технологических решений при обслуживании проводимых крупнейшими Эмитентами корпоративных действий;

- использование системы электронного документооборота с расчетными депозитариями, позволяющей обеспечить как надлежащую оперативность при проведении корпоративных действий клиентами Регистратора, так и обеспечить своевременный доступ на организованный рынок акционеров обслуживаемых обществ;

- индивидуальный подход к каждому Эмитенту в сочетании с передовыми технологиями и высоким качеством оказания услуг на рынке ценных бумаг;

- наличие опыта работы с холдинговыми структурами;

- наличие интерактивной системы, позволяющей осуществлять обработку поручений зарегистрированных лиц (в том числе распоряжений о совершении операций) в течение одного операционного дня;

- налаженное взаимодействие с крупными российскими многофилиальными банками при обслуживании акционеров в большинстве регионов Российской Федерации;

- единая телекоммуникационная сеть, позволяющая оперативно обмениваться информацией между центральным офисом и его филиалами и обеспечивать единые стандарты обслуживания;

- высокий уровень обеспечения эффективной системы хранения конфиденциальной информации и документов, составляющих реестр.

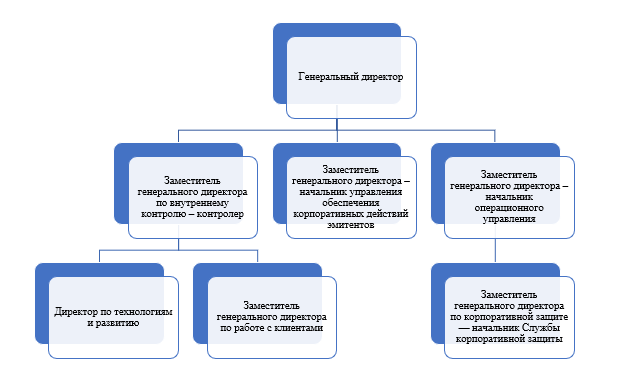

Общее управление представлено на рисунке далее.

Рисунок 3 – Организационная структура управления акционерным обществом

АО «ДРАГА» — ведущий российский регистратор, предоставляющий весь спектр услуг, связанных с корпоративным управлением акционерного общества. Уже почти четверть века акционерное общество — бессменный реестродержатель ПАО «Газпром» и Компаний Группы Газпром.

Цель корпорации – оказание профессиональных качественных услуг эмитентам и создание благоприятных условий и возможностей для повышения уровня корпоративного управления и развития их бизнеса. Собственники уважают партнеров и клиентов и благодарят за доверие, признание и сотрудничество. В век блокчейна и цифровых технологий АО «ДРАГА» уверенно осваивает новые направления, совершенствуя и расширяя линейку услуг в соответствии с новыми технологическими тенденциями, требованиями регулятора и пожеланиями клиентов.

Произведем экспресс-диагностику формирования и использования финансов акционерного общества.

Таблица 1

Динамика активов АО «Драга» , тыс. руб.

|

Элемент активов |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Нематериальные активы |

3 |

1 |

0 |

-2 |

-1 |

-66,67 |

-100 |

-100 |

|

Основные средства |

34788 |

35770 |

33668 |

982 |

-2102 |

2,82 |

-5,88 |

-3,22 |

|

Долгосрочные финансовые вложения |

26 |

26 |

26 |

0 |

0 |

0 |

0 |

0 |

|

Отложенные налоговые активы |

45812 |

45532 |

45456 |

-280 |

-76 |

-0,61 |

-0,17 |

-0,78 |

|

Прочие внеоборотные активы |

1236 |

2080 |

3971 |

844 |

1891 |

68,28 |

90,91 |

221,28 |

|

ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО |

81865 |

83409 |

83121 |

1544 |

-288 |

1,89 |

-0,35 |

1,53 |

|

Запасы |

144 |

110 |

219 |

-34 |

109 |

-23,61 |

99,09 |

52,08 |

|

Налог на добавленную стоимость по приобретенным ценностям |

2620 |

2212 |

5971 |

-408 |

3759 |

-15,57 |

169,94 |

127,9 |

|

Дебиторская задолженность |

51304 |

76337 |

57806 |

25033 |

-18531 |

48,79 |

-24,28 |

12,67 |

|

Краткосрочные финансовые вложения |

1039 |

185 |

0 |

-854 |

-185 |

-82,19 |

-100 |

-100 |

|

Денежные средства и денежные эквиваленты |

296261 |

290425 |

396130 |

-5836 |

105705 |

-1,97 |

36,4 |

33,71 |

|

Прочие оборотные активы |

83 |

62 |

61 |

-21 |

-1 |

-25,3 |

-1,61 |

-26,51 |

|

ОБОРОТНЫЕ АКТИВЫ ВСЕГО |

351451 |

369331 |

460187 |

17880 |

90856 |

5,09 |

24,6 |

30,94 |

|

Баланс |

433316 |

452740 |

543308 |

19424 |

90568 |

4,48 |

20 |

25,38 |

Таблица составлена по бухгалтерской отчетности организации

Стоимость активов АО «Драга» в 2017 г. составила 543 308 тыс. руб. против 433 316 тыс. руб. в 2015 г. Факторами роста показателя на 25,38% за исследуемый период является увеличение как оборотных активов, так и внеоборотных.

Снижение стоимости имеющихся основных средств АО «Драга» с 34 788 тыс. руб. в 2015 г. до 33 668 тыс. руб. в 2017 г. свидетельствует о снижении потенциала производить и продавать товары и услуги предприятия.

Наблюдаются некоторые проблемы в сфере формирования запасов, ведь в условиях сокращения объема выручки стоимость запасов увеличивается. Это приводит к необходимости привлечения дополнительных финансовых ресурсов для пополнения оборотного капитала.

Стоимость дебиторской задолженности растет, однако сумма выручки снижается. Это может указывать на снижение рыночной силы предприятия, ведь клиенты, которые обычно являются основными дебиторами, предпочитают повременить с погашением своих обязательств. Поэтому целесообразно проводить комплексную и системную политику в сфере управления дебиторской задолженностью.

АО «Драга» продало часть краткосрочных инвестиций для обеспечения своевременного погашения наиболее срочных обязательств. Это необходимо для поддержания хорошей деловой репутации среди партнеров, поставщиков и прочих сторон.

Таблица 2

Динамика источников финансирования активов АО «Драга» , тыс. руб.

|

Источники финансирования |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) |

20000 |

20000 |

20000 |

0 |

0 |

0 |

0 |

0 |

|

Резервный капитал |

0 |

2000 |

2000 |

2000 |

0 |

- |

0 |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

305267 |

334614 |

400277 |

29347 |

65663 |

9,61 |

19,62 |

31,12 |

|

СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ |

325267 |

356614 |

422277 |

31347 |

65663 |

9,64 |

18,41 |

29,82 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Отложенные налоговые обязательства |

28 |

185 |

250 |

157 |

65 |

560,71 |

35,14 |

792,86 |

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО |

28 |

185 |

250 |

157 |

65 |

560,71 |

35,14 |

792,86 |

|

Кредиторская задолженность |

101966 |

89918 |

113916 |

-12048 |

23998 |

-11,82 |

26,69 |

11,72 |

|

Резервы предстоящих расходов и платежей |

6055 |

6023 |

6865 |

-32 |

842 |

-0,53 |

13,98 |

13,38 |

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО |

108021 |

95941 |

120781 |

-12080 |

24840 |

-11,18 |

25,89 |

11,81 |

|

Баланс |

433316 |

452740 |

543308 |

19424 |

90568 |

4,48 |

20 |

25,38 |

Таблица составлена по бухгалтерской отчетности организации

Учитывая повышение балансовой стоимости собственного капитала АО «Драга» на 29,82%, констатируем улучшение финансового положения и рост уровня благосостояния собственников в 2015-2017 гг.. Балансовая стоимость собственного капитала АО «Драга» составляла 422 277 тыс. руб. на конец 2017 г. против 325 267 тыс. руб. в 2015 г.

Наблюдаемое повышение суммы доступных источников финансирования на 25,38% АО «Драга» в течение 2015-2017 гг. связано как с ростом собственного капитала на 29,82%, так и долгосрочных (на 792,86%) и краткосрочных обязательств (на 11,81%). Увеличение объема доступных финансовых ресурсов приводит к усилению финансового потенциала, который может быть использован для интенсификации текущей деятельности компании.

Рост суммы резервного капитала АО «Драга» обеспечивает повышение доверия к предприятию со стороны различных партнеров в рамках финансово-хозяйственных отношений. У предприятия сформирован фонд, который может быть использован для покрытия обязательств или снижения негативного эффекта от непредвиденных проблем.

Рост суммы нераспределенной прибыли на 31,12% говорит об эффективной работе управленцев. Они способны достигать основной цели, а именно: повышения уровня благосостояния собственников. Постоянное накопление нераспределенной прибыли повышает доверие к предприятию, так как в случае потери платежеспособности интересы кредиторов и прочих сторон в рамках финансово-хозяйственных отношений будут защищены за счет наличия достаточного объема собственного имущества компании, которое может быть продано для удовлетворения законных требований.

Наблюдаемое повышение суммы кредиторской задолженности АО «Драга» , основу которой составляют товарные кредиты поставщиков и право рассрочки за полученные услуги и работы, может оказывать двоякое влияние. Если поставщики товаров и услуг согласны на временное отвлечение их финансовых ресурсов, то такой источник финансирования позволяет повысить эффективность работы, так как часто отсрочка является более дешевой по сравнению с банковским кредитованием. Если же поставщики не предоставляли права отсрочки платежа, то такое явление приводит к ухудшению отношений с теми, кто непосредственно продает необходимые для обеспечения ритмичной и безперебойной деятельности ресурсы. Это может привести к повышению себестоимости услуг и товаров, так как в цену будет заложен риск несвоевременной оплаты.

Рисунок 4 – Структура финансов акционерного общества

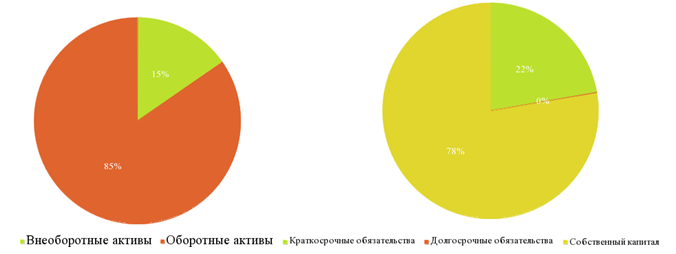

Доля внеоборотных активов АО «Драга» в общей структуре активов составляет в конце 2015 г. 18,89%, а оборотных - 81,11%. Основные средства формировали 6,2% активов на конец периода анализа. Тот факт, что этот элемент активов отвлекает на себя существенную долю финансирования, связан с важностью имущества, помещений, прочих основных средств для обеспечения стабильного ежедневного рабочего процесса. Снижение доли внеоборотных активов АО «Драга» приводит к повышению маневренности предприятия, то есть в случае изменения рыночной конъюнктуры предприятие сможет быстро перестроить свои бизнес-процесс. Приемлемое соотношение оборотных и внеоборотных активов создает условия для проведения гибкой финансовой и текущей деятельности.

Структура источников финансирования АО «Драга» связана с влиянием самих собственников и активностью на на финансовых рынках. На конец 2015 г. финансирование АО «Драга» состоит на 24,93% из краткосрочных обязательств, на 0,01% из различных долгосрочных обязательств, на 75,06% из собственного капитала. Доля собственного капитала АО «Драга» находится выше нормативного предела, что говорит о низком уровне финансовых рисков.

Ощутимая доля нераспределенной прибыли свидетельствует об эффективном функционировании предприятия в течение длительного периода. Это приводит к повышению доверия со стороны различных участников экономико-хозяйственных отношений.

Существенная доля кредиторской задолженности свидетельствует о необходимости формирования комплексной политики взаимодействия с поставщиками и прочими кредиторами.

Таблица 3

Динамика стоимости чистых активов АО «Драга» , тыс. руб.

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Внеоборотные активы (итого по первому разделу баланса) |

81865 |

83409 |

83121 |

1544 |

-288 |

1,89 |

-0,35 |

1,53 |

|

Оборотные активы (итого по второму разделу баланса) |

351451 |

369331 |

460187 |

17880 |

90856 |

5,09 |

24,6 |

30,94 |

|

Долгосрочные обязательства (итого по четвертому разделу баланса) |

28 |

185 |

250 |

157 |

65 |

560,71 |

35,14 |

792,86 |

|

Краткосрочные обязательства (итого по пятому разделу баланса) |

108021 |

95941 |

120781 |

-12080 |

24840 |

-11,18 |

25,89 |

11,81 |

|

Всего чистых активов |

325267 |

356614 |

422277 |

31347 |

65663 |

9,64 |

18,41 |

29,82 |

Таблица составлена по бухгалтерской отчетности организации

Прирост суммы чистых активов АО «Драга» в 2015-2017 гг. на 29,82% прямо указывает на улучшение финансового положения собственников за счет повышения стоимости их долевых ценных бумаг.

Таблица 4

Анализ капитала АО «Драга» в разрезе длительности использования, тыс. руб.

|

Элемент капитала |

Год |

Относительный прирост (отклонение), % |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Постоянная часть капитала |

325 267 |

356 614 |

422 277 |

9,64 |

18,41 |

29,82 |

|

Устойчивая часть обязательств |

28 |

185 |

250 |

560,71 |

35,14 |

792,86 |

|

Мобильная часть обязательств |

108 021 |

95 941 |

120 781 |

-11,18 |

25,89 |

11,81 |

Таблица составлена по бухгалтерской отчетности организации

Текущая динамика повышения объема постоянной части капитала АО «Драга» на 29,82% в течение 2015-2017 гг. приводит к формированию необходимой финансовой основы для эффективного функционирования в долгосрочной перспективе. Происходит повышение объема устойчивых обязательств АО «Драга» на 792,86%, что указывает на повышение зависимости от долгосрочных кредиторов. Предприятию важно следить за сбалансированность оттока и притока денежных средств, ведь повышение суммы мобильных обязательств АО «Драга» увеличилась на 11,81% в течение периода 2015-2017 гг., что снижает уровень текущей платежеспособности. Составление платежного календаря позволит решить указанную проблему и обеспечить соблюдение системного подхода в процессе формирования политики финансирования.

Таблица 5

Структура имущества АО «Драга» , тыс. руб.

|

Элемент имущества |

2015 |

2016 |

2017 |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

|

|

Расчетно-денежная часть имущества |

397145 |

91,65 |

414779 |

91,62 |

505450 |

93,03 |

17634 |

90671 |

4,44 |

21,86 |

|

Товарная и производственная части имущества |

36171 |

8,35 |

37961 |

8,38 |

37858 |

6,97 |

1790 |

-103 |

4,95 |

-0,27 |

|

ВСЕГО |

433316 |

100 |

452740 |

100 |

543308 |

100 |

19424 |

90568 |

4,48 |

20 |

Таблица составлена по бухгалтерской отчетности организации

Информация в таблице выше отображает стоимость расчетно-денежного имущества АО «Драга» на уровне 505 450 тыс. руб. в 2017 г. против 397 145 тыс. руб. в 2015 г. Доля такой группы в 2017 г. равна 93,03%. Доля товарного и производственного имущества АО «Драга» равна 6,97% в 2017 г. Стоимость на конец периода исследования составляет 37 858 тыс. руб.

Таким образом, состояние финансов исследуемого акционерного общества характеризуется рядом рисковых моментов. Далее оценим общую эффективность управления финансами общества.

Управление финансами акционерного общества

Произведем комплекс расчет для целей анализа эффективности управления финансами акционерного общества по 4 группам оценочных методов, о которых мы говорили в первой главе.

Таблица 6

Динамика показателей ликвидности АО «Драга»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Коэффициент текущей ликвидности |

3,25 |

3,85 |

3,81 |

0,6 |

-0,04 |

0,56 |

|

Коэффициент быстрой ликвидности |

3,25 |

3,85 |

3,81 |

0,6 |

-0,04 |

0,56 |

|

Коэффициент абсолютной ликвидности |

2,74 |

3,03 |

3,28 |

0,28 |

0,25 |

0,54 |

|

Соотношение краткосрочной дебиторской и краткосрочной кредиторской задолженности |

0,5 |

0,85 |

0,51 |

0,35 |

-0,34 |

0 |

Таблица составлена по бухгалтерской отчетности организации

АО «Драга» демонстрирует повышение платежеспособности в течение 2015-2017 гг., так как на конец 2017 г. у АО «Драга» было 381,01 рублей оборотных активов на каждый рубль текущих обязательств против 3,25 в 2015 г. Значение показателя выше нормативного предела (≥2), что указывает на способность предприятия выполнять свои обязательства своевременно в течение ближайшего года.

Показатель быстрой ликвидности АО «Драга» говорит о способности предприятия погасить в течение короткого периода времени 325,22% своих текущих обязательств в 2015 г. На конец 2017 г. предприятие могло адекватно отвечать по своим обязательствам в ближайшей перспективе (1-6 месяцев), так как на каждую единицу краткосрочных долгов (долгов со сроком погашения до одного года) у АО «Драга» было 3,81 рублей активов, которые можно быстро трансформировать в денежную форму. На конец 2017 г. АО «Драга» могло срочно погасить 328% краткосрочных обязательств.

Таблица 7

Динамика показателей финансовой устойчивости АО «Драга»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Коэффициент финансовой автономии |

0,75 |

0,79 |

0,78 |

0,04 |

-0,01 |

0,03 |

|

Коэффициент финансовой зависимости |

1,33 |

1,27 |

1,29 |

-0,06 |

0,02 |

-0,05 |

|

Коэффициент финансового левериджа |

0,33 |

0,27 |

0,29 |

-0,06 |

0,02 |

-0,05 |

|

Коэффициент финансовой устойчивости (покрытия инвестиций) |

0,75 |

0,79 |

0,78 |

0,04 |

-0,01 |

0,03 |

Таблица составлена по бухгалтерской отчетности организации

Первая группа показателей финансовой устойчивости обращает внимание аналитика на способность предприятия самостоятельно сформировать достаточный объем финансовых ресурсов для формирования необходимых оборотных активов, в то время как вторая группа показателей строится на отношении собственного капитала, обязательств всей суммы доступных источников финансирования. АО «Драга» сформировало 77,72% всех своих активов за счет собственного капитала. Учитывая повышение показателя за исследуемый период на 0,03, можно утверждать, что интересы кредиторов защищены, а финансовая автономия находится в нормативных пределах. Соответственно, рассчитанный показатель финансовой зависимости АО «Драга» также в нормативном пределе и указывает на допустимую зависимость от внешних поставщиков финансовых ресурсов в 2017 г., ведь на каждый рубль собственного капитала АО «Драга» приходится 1,29 рублей пассивов. У АО «Драга» есть 0,29 рублей заемного капитала на каждый рубль собственного.

77,77% активов АО «Драга» формируется за счет постоянного капитала и долгосрочных обязательств, что говорит о зависимости от ситуации на финансовом рынке. Ограничение краткосрочного финансирования приведет к угрозе снижения деловой активности.

Таблица 8

Показатели деловой активности АО «Драга» (показатели оборачиваемости)

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

|

|

2016 |

2017 |

2017/ 2016 |

|

|

1 |

2 |

3 |

4 |

|

Оборачиваемость собственного капитала |

1,23 |

1,08 |

-0,15 |

|

Оборачиваемость активов, коэффициент трансформации |

0,95 |

0,85 |

-0,1 |

|

Фондоотдача |

11,93 |

12,15 |

0,21 |

|

Коэффициент оборачиваемости оборотных средств (обороты) |

1,17 |

1,02 |

-0,15 |

|

Период одного оборота оборотных средств (дней) |

308,23 |

354,1 |

45,87 |

|

Коэффициент оборачиваемости запасов (обороты) |

3053,46 |

2102,97 |

-950,48 |

|

Период одного оборота запасов (дней) |

0,12 |

0,17 |

0,05 |

|

Коэффициент оборачиваемости дебиторской задолженности (обороты) |

6,6 |

6,29 |

-0,31 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

|

Период погашения дебиторской задолженности (дней) |

54,58 |

57,26 |

2,68 |

|

Коэффициент оборачиваемости кредиторской задолженности (обороты) |

4,04 |

3,39 |

-0,65 |

|

Период погашения кредиторской задолженности (дней) |

89,07 |

106,06 |

16,99 |

|

Период производственного цикла (дней) |

0,12 |

0,17 |

0,05 |

|

Период операционного цикла (дней) |

54,7 |

57,43 |

2,73 |

|

Период финансового цикла (дней) |

-34,37 |

-48,63 |

-14,26 |

Таблица составлена по бухгалтерской отчетности организации

Период операционного цикла АО «Драга» составил около 57,43 дней. Показатель означает период прохождения оборотных активов полного цикла от денежной формы через форму материалов, запасов готовой продукции, дебиторской задолженности обратно в денежную форму. Эффективность производственного и сбытового процесса АО «Драга» снизилась, и процесс занимает на 2,73 дней дольше. В отличие от операционного цикла, финансовый учитывает еще и период, в течение которого происходит погашение кредиторской задолженности. Длительность периода составила -48,63 дней. Длительность финансового цикла ниже нуля говорит о возможных проблемах с платежеспособностью. Важно следить не только за дебиторской задолженностью, но и за своевременным погашением обязательств перед поставщиками.

Таблица 9

Динамика показателей рентабельности (убыточности) АО «Драга»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

|

|

2016 |

2017 |

2017/ 2016 |

|

|

Рентабельность (пассивов) активов, % |

10,88 |

16,77 |

5,89 |

|

Рентабельность собственного капитала, % |

14,14 |

21,44 |

7,31 |

|

Рентабельность производственных фондов, % |

136,13 |

239,41 |

103,28 |

|

Рентабельность реализованной продукции по прибыли от продаж, % |

7,87 |

17,96 |

10,09 |

|

Рентабельность реализованной продукции по чистой прибыли, % |

11,45 |

19,81 |

8,35 |

Таблица составлена по бухгалтерской отчетности организации

Каждый рубль, направленный в активы АО «Драга» , позволил получить 0,1677 рублей чистой прибыли в 2017 г. Текущее высокое значение коэффициента указывает на качественную работу управленцев и эффективное использование доступных ресурсов. Факторами первого порядка, которые определяли динамику рентабельности (убыточности) активов в 2015-2017 гг. являются финансовый результат и балансовая стоимость финансов. Рост финансового результата с 48 197 тыс. руб. до 83 513 тыс. руб. положительно влиял на рентабельность активов, но рост суммы среднегодовых привлеченных финансов с 433 316 тыс. руб. до 543 308 тыс. руб. вел к снижению рентабельности финансов.

Каждый рубль используемого в 2017 г. собственного капитала обеспечил собственникам 0,2144 рублей чистой прибыли, которую можно выплатить в форме дивидендов или реинвестировать обратно в деятельность компании. Высокая рентабельность собственного капитала обеспечивает рост уровня благосостояния собственников. Это связано как с непосредственной выплатой дивидендов, так и с реинвестированием прибыли, что приводит к повышению стоимости долевых ценных бумаг, которыми владеют собственники АО «Драга».

Произведем общую оценку эффективности управления финансами акционерного общества, путем расчета комплексного показателя результативности.

Таблица 10

Определение ключевых показателей эффективности управления финансами АО «Драга»

|

Показатели |

Год |

|

|

2016 |

2017 |

|

|

Значения показателей |

||

|

Коэффициент автономии (уровень самофинансирования) |

0,79 |

0,78 |

|

Доля оборотных активов в общей величине совокупных активов |

0,82 |

0,85 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,74 |

0,74 |

|

Коэффициент текущей ликвидности |

3,85 |

3,81 |

|

Коэффициент абсолютной ликвидности |

3,03 |

3,28 |

|

Коэффициент рентабельности активов |

0,14 |

0,21 |

|

Коэффициент оборачиваемости активов |

0,95 |

0,85 |

|

Величина коэффициента |

||

|

Коэффициент автономии (уровень самофинансирования) |

Очень высокий |

Очень высокий |

|

Доля оборотных активов в общей величине совокупных активов |

Очень высокий |

Очень высокий |

|

Коэффициент обеспеченности собственными оборотными средствами |

Очень высокий |

Очень высокий |

|

Коэффициент текущей ликвидности |

Очень высокий |

Очень высокий |

|

Коэффициент абсолютной ликвидности |

Очень высокий |

Очень высокий |

|

Коэффициент рентабельности активов |

Высокий |

Очень высокий |

|

Коэффициент оборачиваемости активов |

Высокий |

Высокий |

Таблица составлена по бухгалтерской отчетности организации

Текущее значение показателя позволяет выявить «Величину комплексного коэффициента».

Таблица 11

Определение эффективности финансового менеджмента АО «Драга»

|

Период исследования |

Сокращение группы |

Название группы |

Количество коэффициентов в группе |

Значение |

|

2016 |

N1 |

Очень низкий |

0 |

0 |

|

N2 |

Низкий |

0 |

0 |

|

|

N3 |

Средний |

0 |

0 |

|

|

N4 |

Высокий |

2 |

0,286 |

|

|

N5 |

Очень высокий |

5 |

0,714 |

|

|

F |

0,861 |

|||

|

2017 |

N1 |

Очень низкий |

0 |

0 |

|

N2 |

Низкий |

0 |

0 |

|

|

N3 |

Средний |

0 |

0 |

|

|

N4 |

Высокий |

1 |

0,143 |

|

|

N5 |

Очень высокий |

6 |

0,857 |

|

|

F |

0,893 |

|||

Результат анализа показывает, что на конец периода исследования предприятие относится к группе «Благополучные», а степень оценочной уверенности составляет 89,3%. Такая оценка уровня эффективности финансового менеджмента предприятия указывает, что внутренняя финансовая среда АО «Драга» способствует своевременному и эффективному финансовому управлению. Также это говорит о высоком уровне финансовой гибкости. Кроме этого, высокий уровень финансовой эффективности благоприятно влияет на стоимость акционерного общества как предприятия в целом, так как уровень риска по таким корпоративным клиентам для потенциальных инвесторов/оценщиков более низкий. Однако у акционерного общества имеются резервы повышения результативности управления финансами (100-89,3)%.

4. Проблемы результативности работы с финансами акционерных обществ, пути их разрешения

Финансовое положение АО «Драга» хорошее. Учитывая повышение балансовой стоимости собственного капитала АО «Драга» на 29,82%, констатируем улучшение финансового положения и рост уровня благосостояния собственников в 2015-2017 гг.. Балансовая стоимость собственного капитала АО «Драга» составляла 422 277 тыс. руб. на конец 2017 г. против 325 267 тыс. руб. в 2015 г.

Прирост суммы чистых активов АО «Драга» в 2015-2017 гг. на 29,82% прямо указывает на улучшение финансового положения собственников за счет повышения стоимости их долевых ценных бумаг.

Сумма выручки АО «Драга» равна 422 513 тыс. руб. в 2015 г. О неспособности предприятия эффективно действовать на открытом рынке, достигать устойчивого рыночного положения в условиях постоянной конкуренции свидетельствует снижение показателя на -0,2%. Как результат, в 2017 г. сумма выручки составила только 421 673 тыс. руб.. Снижение дохода АО «Драга» указывает на необходимость активизации интелектуального и творческого потенциала менеджмента и сотрудников, занимающихся продажами, что позволит возобновить рост.

Одним из наиболее важных показателей эффективности бизнес-процессов предприятия является объем сгенерированной прибыли в течение финансового года. Значение такого показателя отображает влияние как сильных, так и слабых сторон предприятия, а также влияние внешней среды. Чистая прибыль АО «Драга» составляет 72 672 тыс. руб. в 2015 г. Повышение объема чистой прибыли АО «Драга» на 14,92% в течение периода исследования говорит о способности предприятия эффективно действовать в сложных условиях жесткой конкуренции. Предприятие способно обеспечивать не только простое воспроизводство, но и расширенное, то есть собственными силами инвестировать ресурсы в свое развитие.

Снижение показателя за 2015-2017 гг. указывает на то, что часть финансовых ресурсов увязла в запасах. Высвобождение этих ресурсов позвоволит получить дополнительные средства, которые можно использовать для интенсификации текущей деятельности. Дебиторская задолженность АО «Драга» совершала 6,29 оборота в год, а период одного оборота составил 57,261 764 447 807 дней. Снижение оборачиваемости на 0,31 указывает на то, что дебиторы отвлекают больший объем финансовых ресурсов предприятия для своих собственных нужд. Данные 2017 г. указывают на эффективное управление дебиторско-кредиторской задолженностью. Дебиторы привлекали ресурсы АО «Драга» в среднем на 57,26 дней, а АО «Драга» погашало свои обязательства перед кредиторами в течение 106,06 дней. Таким образом, АО «Драга» финансирует своих дебиторов за счет кредиторов.

Каждый рубль, направленный в активы АО «Драга» , позволил получить 0,1677 рублей чистой прибыли в 2017 г. Текущее высокое значение коэффициента указывает на качественную работу управленцев и эффективное использование доступных ресурсов. Факторами первого порядка, которые определяли динамику рентабельности (убыточности) активов в 2015-2017 гг. являются финансовый результат и балансовая стоимость активов. Рост финансового результата с 48 197 тыс. руб. до 83 513 тыс. руб. положительно влиял на рентабельность активов, но рост суммы среднегодовых привлеченных активов с 433 316 тыс. руб. до 543 308 тыс. руб. вел к снижению рентабельности активов. Как результат, в 2017 г. окупаемость активов АО «Драга» составляет 5,96 лет.

Каждый рубль используемого в 2017 г. собственного капитала обеспечил собственникам 0,2144 рублей чистой прибыли, которую можно выплатить в форме дивидендов или реинвестировать обратно в деятельность компании. Высокая рентабельность собственного капитала обеспечивает рост уровня благосостояния собственников. Это связано как с непосредственной выплатой дивидендов, так и с реинвестированием прибыли, что приводит к повышению стоимости долевых ценных бумаг, которыми владеют собственники АО «Драга» . Кроме этого, высокий уровень доходность от вложений в компанию делает ее привлекательным объектом инвестирования. Это значит, что собственники заинтересованы в дальнейшем развитии предприятия, поэтому в случае возникновения незначительных дисбалансов в финансовой сфере они, скорее, вложат дополнительные ресурсы для поддержания работы компании. Как результат, период окупаемости собственного капитала составил на конец периода исследования 4,66 лет.

Первая группа показателей финансовой устойчивости обращает внимание аналитика на способность предприятия самостоятельно сформировать достаточный объем финансовых ресурсов для формирования необходимых оборотных активов, в то время как вторая группа показателей строится на отношении собственного капитала, обязательств всей суммы доступных источников финансирования. АО «Драга» сформировало 77,72% всех своих активов за счет собственного капитала. Учитывая повышение показателя за исследуемый период на 0,03, можно утверждать, что интересы кредиторов защищены, а финансовая автономия находится в нормативных пределах. На конец 2017 г. АО «Драга» способно самостоятельно сформировать 154 865,75% запасов, необходимых для поддержания устойчивости ежедневной деятельности, обеспечения сотрудников всеми необходимыми ресурсами для реализации основной деятельности компании. В случае потери доступа к внешним источникам финансирования предприятие сможет продолжать работать. О повышении риска возникновения перебоев в ежедневной деятельности АО «Драга» в течение периода 2015-2017 гг. говорит снижение доли собственных средств для формирования необходимых запасов на 141,63 пунктов.

Для обеспечения дальнейшего развития АО «Драга» , повышения объема сбыта и доли на рынке важно активизировать маркетингую деятельность, то есть разработать и внедрить комплекс мероприятий, которые позволят улучшить отношения с существующими клиентами, ознакомить большее количество представителей целевой аудитории с товарами и услугами компании. Для обеспечения эффективной финансовой политики в управлении финансами акционерного общества важно обратить внимание на кредиторско-дебиторскую задолженность. Использование системного подхода, планирование и контроль объема параметров в рамках такой деятельности, позволят минимизировать объем финансовых ресурсов, которые отвлекают дебиторы, и улучшить отношения с кредиторами. Текущее высокое значение коэффициента рентабельности собственного капитала говорит о том, что если у предприятия есть возможности для расширения своего присутствия на рынке, повышения эффективности внутренней деятельности, то собственникам целесообразно вложить дополнительные средства для обеспечения дальнейшего усиления компании. Хотя показатели зависимости от заемных средств и прочих обязательств говорят о приемлемом уровне финансового риска, важно обеспечивать дальнейший превентивный контроль финансовых рисков, что обеспечит стабильное положение в долгосрочной перспективе. АО «Драга» характеризуется низким риском потери устойчивости в течение ближайшего года. Несмотря на это, важно проводить системную политику управления денежными потоками, в том числе использовать планирование их поступления и выбытия, составляя платежный календарь. Это позволит минимизировать риск потери ликвидности.

Итак, рисковое поле управления финансами исследуемого акционерного общества следующее:

- доля собственного капитала неоправданно высока;

- существенная, по сравнению с общей стоимостью активов организации чистая прибыль;

- оптимизация объема денежных ресурсов.

Акционерному обществу в целях повышения эффективности управления финансами необходимо произвести реинвестирование и оптимизацию денежных ресурсов.

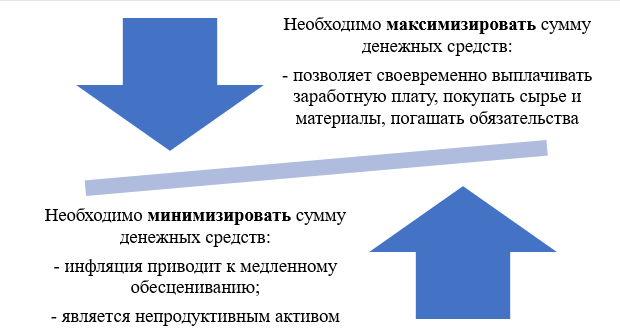

Итак, в процессе анализа определено, что предприятие хранит чрезмерный объем денежных средств и эквивалентов на текущих счетах. Это значит, что можно заработать дополнительную прибыль за счет перераспределения денежных средств и размещения их в эффективных финансовых инструментах.

Нормативным считается значение показателя абсолютной ликвидности в размере 10-20%. Это значит, что сумма денежных средств и денежных эквивалентов должна составлять около 15% от суммы краткосрочных обязательств. В такой ситуации можно ожидать на своевременное погашение тех долгов, которые возникают у предприятия.

С позиции эффективности более рациональной была бы минимизация объема денежных средств и денежных эквивалентов (Рисунок далее).

Рисунок 5 - Факторы определения оптимального размера денежных средств и денежных эквивалентов предприятия

Дело в том, что этот элемент активов является наименее продуктивной частью имущества компании. Например, основные средства используются непосредственно в производственном процессе, то есть позволяют создавать продукцию и услуги. Запасы готовой продукции формируются для обеспечения бесперебойности сбытового процесса. Финансовые инвестиции позволяют получить дополнительный финансовый доход.

Увеличение объема основных средств, производственных запасов, прочих элементов активов позволяет повысить интенсивность текущей деятельности предприятия при условии наличия возможностей для повышения сбыта. Однако это не характерно для денежных средств, ведь накопление большего объема на расчетном счете не позволит ускорить развитие предприятия. Денежные средства представляют собой всего лишь инструмент, который необходим для проведения расчетов.

Таким образом, все активы принимают участие в операционной, финансовой, инвестиционной деятельности. Однако деньги в виде наличности или находящиеся на расчетных счетах организации не принимают участия в производственном или сбытовом процессе, а необходимы только для того, чтобы обеспечить стабильность финансового процесса, своевременно погашать возникшие у организации обязательства. Поэтому, как было сказано, с позиции эффективности желательной является ситуация уменьшения объема денежных средств.

Кроме этого, необходимо учесть, что негативное влияние на этот элемент активов имеет инфляция. Дело в том, что денежные средства, ровно как и дебиторская задолженность, финансовые инвестиции, является монетарным активом, то есть каждый рубль денежных средств на начало года не равен рублю денежных средств на конец финансового года. Это еще одно доказательство того, что желательной является минимизация объема денежных средств.

С другой стороны, денежные средства необходимы для того, чтобы своевременно погашать обязательства перед поставщиками, кредиторами, другими участниками финансово-хозяйственных отношений предприятия. В случае неспособности компании своевременно отвечать по обязательствам поставщики будут закладывать более высокую наценку на сырье и материалы, ведь они будут учитывать риск несвоевременного погашения долга.

То же относится и к кредиторам, которые в случае наличия фактов несвоевременного погашения кредита предприятием будут также устанавливать более высокие процентные платежи за использование их финансовых ресурсов. Еще более критичным является несвоевременная выплата заработной платы, так как это может привести даже к криминальному преследованию менеджмента предприятия. Таким образом, с позиции платежеспособности и ликвидности баланса необходимо формировать определенный объем запаса денежных средств в кассе и на текущих счетах, что позволит сохранить хорошие отношения со всеми участниками финансово-хозяйственных операций.

Отсутствие денежных средств может привести к существенным юридическим рискам. Например, кредиторы подадут в суд на предприятие в том случае, если они не будут уверены в его способности погасить обязательства. В худшем случае это может привести к началу процедуры банкротства для погашения обязательств перед лицами, претендующими на часть имущества предприятия.

Учитывая два разнонаправленных требования, считаем, что следует придерживаться нормативного значения абсолютной ликвидности, которое было упомянуто выше. Целесообразно формировать объем денежных средств и денежных эквивалентов в размере 15% от суммы краткосрочных обязательств.

На текущий момент объем краткосрочных обязательств составляет 120781 тыс. руб. (Рисунок далее). Если предположить, что объем краткосрочных обязательств в следующем году будет оставаться на том же уровне, то оптимальный размер остатков денежных средств должен составлять:

Оптимальный объем остатка денежных средств = 120781 х 0,15 = 18117 тыс. руб.

Считаем, что такой объем остатков абсолютной ликвидности позволяет обеспечить своевременное погашение обязательств компании.

Рисунок 6 - Рекомендуемый объем денежных средств на расчетных счетах и в кассе с учетом объема краткосрочных обязательств в 2018-2019 гг., тыс. руб.

Таким образом, чрезмерный объем денежных средств на текущем счете и в кассе составляет:

Чрезмерный объем денежных средств = 396130 – 18117 = 378013 тыс. руб.

378013 тыс. руб. – это та часть денежных средств и эквивалентов, которую необходимо направить в финансовые инструменты. Например, на депозитный вклад в банке или в долевые и долговые ценные бумаги других предприятий на Московской бирже (Рисунок далее).

Рисунок 7 - Предложенная структура денежных средств и денежных эквивалентов предприятия в 2018-2019 гг., тыс. руб.

В случае возникновения непредвиденных ситуаций, формирования пробелов в платежном календаре предприятия, АО «Драга» сможет быстро разорвать депозитный вклад, получив свои средства обратно, при этом потеряв проценты. Если же этого не произойдет, то компания получит не только саму сумму начально вложенных средств, но также и дополнительные начисленные проценты. Таким образом, компания остается финансово гибкой, однако повышается эффективность финансовой системы.

Тот же вывод верен и для альтернативы вложения части денежных ресурсов в акции и облигации других предприятий. Дело в том, что инвестирование в ликвидные ценные бумаги позволяют продать их на рынке в течение короткого периода времени. Целесообразно инвестировать в голубые фишки или ценные бумаги других известных компаний, что обеспечит прогнозируемость финансовой деятельности предприятия.

Предлагаем разделить избыточную часть денежных средств на несколько частей. Половину суммы следует направить в фонд ценных бумаг. Вторую часть суммы следует разделить на три равных части и разместить их на депозитном счете в наиболее надежных банках. Чтобы получить информацию о текущей надежности банков, используется рейтинг, составленный известным журналом Forbes.

Согласно этому рейтингу (таблица далее), наиболее надежными банками являются Росбанк, Сбербанк и UniCredit-банк. Как российские, так и международные рейтинговые организации дают высокую оценку кредитным учреждениям, тем самым отображают свое мнение об их высокой устойчивости к внешним и внутренним шокам. Конечно, речь идет о перспективах стабильной деятельности по сравнению с другими российскими банками, а не международными.

Таблица 12

Рейтинг наиболее надежных банков России[1]

|

Название |

Сбербанк |

Юникредит Банк |

Росбанк |

|

Рейтинг |

Ba2 (Moody's), BBB- (Fitch), AAA (AKPA) |

BB+ (S&P), BBB- (Fitch) , AAA (AKPA) |

ruAAA(RAEX), Ba2(Moody's), BBB- (Fitch), AAA (AKPA) |

|

Активы на 1.01.2018 |

23 806,1 млрд руб. |

1218,6 млрд руб. |

957,7 млрд руб. |

|

Достаточность капитала на 1.01.2018: |

15% (+1,3% по сравнению с 1.01.2017) |

18,2% (+1,5% по сравнению с 1.01.2017) |