Анализ и оценка барьеров входа на рынок (по выбору).

Содержание:

ВВЕДЕНИЕ

Деятельность современных предприятий находится под постоянным воздействием совокупности факторов внешней и внутренней среды. Анализ барьеров входа на рынки является чрезвычайно важным для оценки рыночной власти и рыночной эффективности, которые может получить фирма. Поэтому исследованием характеристик рынка, актуальных причин, мешающих эффективному входу в отрасль, уделяют внимание ученые со всего мира. Компании, в свою очередь, разрабатывают стратегии, с помощью которых можно уменьшить высоту барьеров или вообще их преодолеть.

Именно наличие барьеров для входа в сочетании с высоким уровнем концентрации производителей в отрасли дает возможность фирмам поднимать цены выше предельных издержек и получать положительную экономическую прибыль не только в краткосрочном, но и в долгосрочном периодах, что и обусловливает рыночную власть этих фирм. Там же, где барьеры для входа не существуют или слабы, фирмы даже при высокой рыночной концентрации вынуждены учитывать конкуренцию со стороны фактических или потенциальных соперников.

Барьеры могут быть порождены объективными характеристиками отраслевого рынка, связанными с технологией производства, характером предпочтений потребителей, динамикой спроса, иностранной конкуренцией и т. д. Такие барьеры относят к нестратегическим факторам рыночной структуры. Другой тип барьеров - барьеры, вызванные стратегическим поведением фирм, действующих на рынке (стратегическое ценообразование, ограничивающее вход потенциальных конкурентов в отрасль, стратегическая политика в области расходов на исследования и инновации, патентов, вертикальная интеграция и дифференциация продукта и т. д.).

Изучением данной темы занимаются как отечественные, так и зарубежные теоретики–экономисты и практики. Среди ведущих отечественных экономистов можно отметить: Розанова Н.М., Бункин М., Семенов В.А., Лукьянов С.

Несмотря на широкий интерес к изучению данного вопроса на протяжении долгого периода времени осталось множество нерешенных вопросов по проблеме, что обусловлено также постоянно меняющимися рыночными условиями.

Все вышеприведенные факторы обуславливают актуальность и значимость тематики работы на современном этапе, направленной на глубокое и всестороннее изучение стратегических и нестратегических барьеров входа на рынок.

Целью данной работы является анализ и оценка барьеров входа на рынок.

Для достижения поставленной цели необходимо решить следующие задачи:

- Определить теоретические основы понятия входных барьеров на рынок.

- Провести анализ рынка сотовой связи и интерактивных технологий.

- Проанализировать деятельность компании ООО «ТОНИКА»

Объектом работы являются фирмы, входящие на рынок.

Предметом исследования является система финансово-экономических и административных барьеров входа фирм на рынок.

Методы исследования, использованные для написания работы: статистические методы, графический метод, индексный и аналитический методы.

Для написания работы были использованы следующие периодические издания, учебные пособия и интернет ресурсы: Вопросы экономики, проблемы теории и практики правления, журнал «управление компанией», российская газета и т.д.

1. Теоретические основы понятия входных барьеров на рынок

1.1. Сущность входных барьеров, их роль и место в сохранении рыночной власти предприятий

На поведение каждой фирмы влияет характер, тип рынка, на котором она функционирует. Тип рынка зависит от вида продукции, количества фирм на нем, наличия или отсутствия ограничений на вход в отрасль и выход из нее, доступности информации о ценах, нововведениях[1].

Функционирующая на рынке фирма должна учитывать всю совокупность его рыночных качественных характеристик. Прежде всего, это — количество фирм в отрасли, вид продукта и возможность его замены, возможность появления конкурентов. В зависимости от конкурентной ситуации, складывающейся на рынке, фирма избирает модель поведения, которая приводит к оптимальному режиму деятельности. То есть фирма определяет объем выпуска и цену, при которой прибыль будет максимальной[2].

Входные барьеры (барьеры входа, вхождения) (barriers of entry) - факторы, препятствующие проникновению в отрасль (на рынок) новых конкурентов. Возведение барьеров является одной из форм борьбы за обретение и сохранение конкурентных преимуществ. Как правило, возможность создания входных барьеров обусловлена высокими уровнями капиталоемкости[3]. Входные барьеры удерживают новых конкурентов от попыток утвердиться в отрасли (на рынке). Смысл их состоит в том, чтобы сделать затраты, связанные с проникновением в отрасль (на рынок), настолько высокими, что под угрозу будет поставлена сама окупаемость инвестированных капиталов. Входные барьеры фактически существуют для того, чтобы или повысить вступительный взнос, или увеличить риск для новичков. В большинстве стратегических ситуаций крайне важно суметь идентифицировать соответствующие входные барьеры[4].

Исследования входа в отрасль или рынок и выхода из отрасли получили заметное развитие со времен зарождения теории отраслевых рынков как самостоятельной области экономических исследований, и, в первую очередь, связаны с пионерными трудами Дж. Бэйна. С пятидесятых годов XX века, когда вышла в свет его работа, и до сегодняшнего дня проблема потенциальной конкуренции и условий входа в отрасль является доминирующей в рамках экономики отраслевых рынков, что, безусловно, породило множество подходов к определению отраслевых входных барьеров[5].

Таким образом, условия входа на рынок образуют важнейшую характеристику динамики отрасли, развития промышленности и экономического благосостояния. Более того, снижение барьеров входа или препятствование их появлению составляет одну их важнейших задач политики поддержания конкуренции.

Объем входа влияет впоследствии на поведение существующих компаний. Логично предположить, что существующие фирмы с легкостью допустят появление на "своем" рынке мелких "новичков", но будут стремиться ограничивать вход более крупных конкурентов, например, используя ценовые стратегии[6]. С другой стороны, высота входных барьеров также влияет на решение "новичков" о входе на рынок, в особенности, ограничивая возможности мелких фирм[7].

В связи с особой актуальностью указанных проблем, особенно для развития бизнеса в России, понятие входных барьеров в отрасль, их экономический механизм, настоятельно требуют своего изучения. Отметим, что обсуждение вопросов, связанных со сдерживанием входа в отрасль, достаточно долгое время сопровождалось неопределенностью самого понятия отраслевого барьера[8].

В экономической литературе сложилось два основных подхода к определению понятия отраслевых входных барьеров: с точки зрения теории отраслевых рынков (Industrial Organization) и с позиций стратегического управления (Strategic Management). Целью первого подхода является выявление барьеров входа и анализ характеристик отрасли, в которой такие барьеры существуют. Второй подход предполагает оценку существования барьеров с точки зрения стратегических решений компании в рамках политики стратегического управления[9].

В рамках первого подхода сосуществует сразу несколько концепций входных барьеров[10]:

во-первых, это структурное определение Дж. Бэйна;

во-вторых, определение Чикагской школы;

в-третьих, нормативное определение;

в-четвертых, определение с позиций укоренившихся фирм;

в-пятых, определение в рамках контрактного подхода;

в-шестых, определение с точки зрения преимуществ интернационализации.

По мнению Дж. Бэйна, входным барьером является все, что позволяет укоренившимся фирмам получать сверхприбыли без угрозы входа новых компаний. Высота входных барьеров может быть оценена на основе сравнения объема прибыли укоренившихся фирм до входа и объема прибыли вошедших в отрасль фирм после входа[11]. Таким образом, барьер существует, если входящие в отрасль фирмы не могут получить прибыль в таком же объеме, в каком ее получают укоренившиеся фирмы до входа. В рамках данного определения основное внимание уделяется анализу последствий от существования входных барьеров, например таких, как установление цен, превышающих уровень долгосрочного равновесия при совершенной конкуренции[12].

Альтернативное определение отраслевых барьеров, основанное на понятии асимметрии затрат укоренившихся фирм и новичков, было предложено Дж. Стиглером. По мнению представителей Чикагской школы, входные барьеры - это затраты производства, которые должна нести фирма, стремящаяся войти в отрасль, но не несут укоренившиеся фирмы. Так, если Сi(х) и Се (х) - издержки производства укоренившихся и новых фирм, то высота барьера по Стиглеру может быть оценена как Се (х) - Сi (х). Однако, при таком подходе игнорируются барьеры, создаваемые источниками, основанными на доходах, например, дифференциацией товара[13].

Различие между указанными подходами обнаруживается и при анализе поведения фирмы после входа. Следуя логике Чикагской школы, барьер входа существует, если действующей фирме в свое время было легче войти на рынок, чем "новичку" теперь. Уже существующие фирмы и `новички` оказываются в разной степени успешны, если принять во внимание затраты на вхождение в отрасль. Например, новой фирме приходится преодолевать большее сопротивление со стороны потребителей, от которых в данном случае, требуется не только принять решение о покупке, но и сменить потребление марки или бренда[14].

Структуралистская школа сравнивает состояние фирмы до и после входа и акцентирует внимание на структурных условиях, которые создают действующие фирмы, чтобы сделать цены выше минимальных средних затрат потенциальных "новичков"[15].

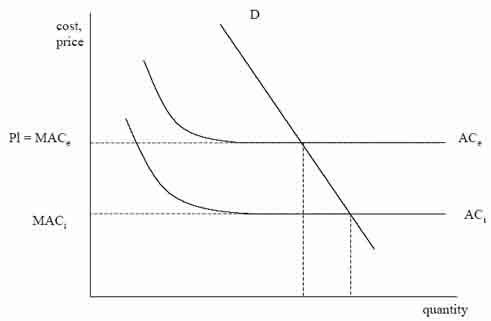

Процессы входа в отрасль небольшой и крупной фирм существенно различаются. При входе небольшой фирмы объем ее производства не влияет на рыночную цену. В этом случае, преимущество в издержках действующей фирмы является важным фактором. Такие преимущества могут быть основаны на различных источниках, таких как, доступ к более качественным ресурсам, экономия от масштаба и др. Так как объем продаж "новичка" относительно невелик, то его средние издержки (ACe) выше, нежели у действующих фирм (AC1) (рис.1)[16].

В результате, действующая фирма может увеличивать свои цены через снижение выпуска. Цены могут расти до тех пор, пока не станут равными ценам наиболее эффективных потенциальных "новичков". Если действующая фирма поднимает цену выше средних издержек "новичка", то он войдет на рынок. Если вход произошел, то предполагается, что действующие фирмы подсчитают свой остаточный спрос, учитывая кривую предложения новой компании, и будут максимизировать свою прибыль, аналогично поведению лидеров в модели Штакельберга[17].

INCLUDEPICTURE "http://www.m-economy.ru/img/clear.gif" \* MERGEFORMATINET INCLUDEPICTURE "http://www.m-economy.ru/img/clear.gif" \* MERGEFORMATINET INCLUDEPICTURE "http://www.m-economy.ru/img/clear.gif" \* MERGEFORMATINET

Рисунок 1 - Экономический механизм барьеров входа (случай абсолютных преимуществ в издержках)

Совсем по-другому этот механизм работает в случае крупномасштабного входа. В этом случае, крупный размер входящей фирмы снизит рыночные цены. "Новички" ориентируются на ту цену, которая сложится на рынке после входа. Ожидается, что она будет ниже, чем цена до входа, потому что рынок должен усвоить относительно больший объем продаж[18]. В результате, даже если издержки новичка могут быть также низки, как и у действующей фирмы, а цена до входа превышает ожидаемые общие затраты новичка, цена после входа может упасть ниже издержек, и вход окажется невыгодным. Тот факт, что вход снижает цену, позволяет действующим фирмам удерживать цены выше минимальных средних издержек, даже если у них нет абсолютного преимущества в издержках[19].

Величина, на которую падает цена, зависит от уровня выпуска до входа и после. А это зависит от реакции действующей фирмы, она может снизить собственный выпуск, способствуя входу. С другой стороны, она также может держать свой выпуск на одном уровне или даже увеличивать, делая вход на рынок затруднительным, насколько это возможно[20]. Поэтому, изучая влияния входа, нужно принимать во внимание реакцию действующей фирмы. В этой ситуации часто используются инструменты теории игр. Главным предположением является постулат Сайлос (Sylos)[21]. Он подразумевает, что потенциальные "новички" ведут себя так, как если бы они ожидали, что существующие фирмы будут приспосабливать свою политику самым неблагоприятным для них образом, а именно, используя политику поддерживания выпуска и снижения цен. "Новички" априори предполагают, что действующие фирмы поддерживают цены на предельном уровне, таком, что вход исключается[22].

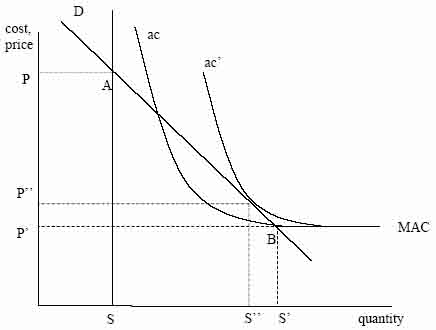

Действие предельных цен в случае крупномасштабного входа показано на рис.2.

INCLUDEPICTURE "http://www.m-economy.ru/ftp_images/arts/19/19-08-05.jpg" \* MERGEFORMATINET INCLUDEPICTURE "http://www.m-economy.ru/ftp_images/arts/19/19-08-05.jpg" \* MERGEFORMATINET INCLUDEPICTURE "http://www.m-economy.ru/ftp_images/arts/19/19-08-05.jpg" \* MERGEFORMATINET

Рисунок 2 - Лимитирующее ценообразование в случае крупномасштабного входа

Предположим, что действующие фирмы производят объем выпуска, равный S. Если новичок входит на уровне минимально эффективного масштаба производства (MES), то выпуск на рынке составит S`. Цены снизятся с Р до Р`, что соответствует уровню минимальных средних затрат (МАС)[23]. Новичок также может входить с объемом меньше, чем MES. Тогда действующие фирмы производят S, а кривая спроса новичка может быть представлена как АВ. Если кривая средних затрат новичка находится на уровне ас, тогда вход оправдан. Если же кривая затрат (ас`) не пересекает кривую спроса, то вход закрыт. Р`` - это цена, запрещающая вход при кривой затрат ас`, а S` - это объем выпуска, препятствующий входу.Уровень, при котором предельные цены приближаются к предельным и средним издержкам, зависит от эластичности спроса, размера рынка и экономии от масштаба. Предельные цены снижаются, когда эластичность спроса и размер рынка увеличиваются, и растут, когда экономия от масштаба становится более значимой[24].

Определение барьеров входа в рамках различных концепций теории отраслевых рынков также представлено в таблице 1[25].

Таблица 1

Барьеры входа в рамках различных концепций теории отраслевых рынков

|

Научные концепции |

Определение/детерминанта отраслевых барьеров входа |

Примеры барьеров входа |

|

Структурное определение (Дж. Бейн) |

Факторы, позволяющие укоренившимся фирмам получать сверхприбыли без угрозы входа потенциальных новичков. |

Абсолютное преимущество в издержках; Контроль над стратегическими ресурсами; Экономии от масштаба; Избыточные мощности. |

|

Определение Чикагской школы (Дж. Стиглер) |

Затраты производства, которые должна нести фирма, стремящаяся войти в отрасль, но которые не несут фирмы, уже находящиеся в отрасли |

Абсолютное преимущество в издержках; Потребность в капитале и проблема невозвратных издержек; Преимущества в опыте (длительности пребывания в отрасли); Технологический разрыв. |

|

Номативный подход (Ф. Вайцзекер, Г. Демсец) |

Потребительские предпочтнения и поведение потребителей как фактор "возведения" отраслевых барьеров входа |

Культурные различия; Лояльность потребителей; Издержки потребителей, связанные с «переключением» на другую марку. |

|

Определение с позиции укоренившихся фирм (Р. Гильберг) |

Рента, получаемая благодаря функционированию фирмы в отрасли |

Доступ к дистрибьюторским сетям; Реклама; Торговые марки; Лимитирующее ценообразование. |

|

Контрактный подход (Р. Коуз, А. Алчиан, О. Уильямсон) |

Факторы, обуславливающие высокий уровень трансакционных издержек деятельности фирмы в отрасли |

Специфичность активов; Издержки работы на зарубежных рынках; Неполнота и асимметрия информации. |

|

Подход с точки зрения приемуществ интернализации (М. Кэссон, Р. Кейвз) |

Идентичность факторов рыночной структуры, объясняющих существование мультинациональных корпораций (МНК) и отраслевых барьеров |

Специфичность активов; Издержки работы на зарубежных рынках; Преимущества в опыте (длительности пребывания в отрасли); Концентрация продавцов. |

Таким образом, барьеры входа можно определить, как совокупность экономических, технологически и институциональных условий, позволяющих существующим фирмам в отрасли в долгосрочном периоде устанавливать цены выше минимальных средних издержек производства и препятствующих потенциальным `новичкам` отрасли получить прибыль в таком же объеме, в каком ее получают укоренившиеся фирмы до входа.

1.2. Виды барьеров входа на рынок

Входные и выходные барьеры часто оказывают заметное влияние на бизнес. Первые позволяют некоторым компаниям защититься от конкурентов (или мешают выйти на новый рынок), а вторые иногда служат настоящей преградой, заставляющей компанию оставаться на невыгодном для себя рынке (или просто продлевая ее пребывание на нем). Попробуем ниже разобраться, какие же бывают входные барьеры[26].

Существует большое количество входных барьеров. Рассмотрим общие проблемы.

1. Эффект масштаба. Данный эффект охватывает сразу же достаточно много моментов. Во-первых, это издержки, которые у действующей компании с солидной долей рынка будут заметно меньше, чем у новичка. Во-вторых, это объем инвестиций, который придется вложить новой компании, чтобы закрепиться на рынке. Чем больше инвестиций понадобится, тем меньше вероятность появления компании[27].

2. Клиентская база. В некоторых видах бизнеса все взаимодействие с клиентами осуществляется посредством базы клиентов. Это вполне актуально, скажем, для b2b отрасли (англ. Business to Business. Отличие от обычного бизнеса состоит в том, что здесь в качестве потребителя или клиента выступает другой бизнес, а не обычный потребитель). Естественно, у новичка такой базы, скорее всего, нет. И это налагает на него определенные проблемы при старте[28].

3. Известный бренд. Наличие на рынке известного бренда, естественно, подрывает желание компании выходить на него. Тягаться по рекламным возможностям с ним будет очень сложно, да и понадобится немало времени на это. Так что наличие бренда у компании (или ситуации, когда сама компания является брендом) является серьезным конкурентным преимуществом[29].

4. Высокая стоимость смены поставщика. Вполне нормальная ситуация, когда на рынке появляется более выгодное предложение, но клиент существующей компании не собирается изменять ей по той простой причине, что издержки на смену поставщику окажутся слишком большими. Например, авиакомпании начисляют своим клиентам бесплатные мили, когда те летают на их самолетах. Это один из примеров высокой стоимости смены поставщика, ведь тогда все бесплатные мили будут утеряны. В мире CRM-систем это могут быть серьезные затраты на внедрение новой системы[30].

5. Проблемы с распределением товара. Возможна ситуация, в которой компания, действующая на рынке, сделает все, чтобы новички не получили доступ к дистрибьюторам. Добиться этого можно совершенно разными способами, начиная от заключения эксклюзивного соглашения с дистрибьюторами и заканчивая их поглощением[31].

6. Компоненты и сырье. Здесь дело обстоит примерно таким же образом, как и в предыдущем случае. Объяснять подробнее особого смысла не имеет.

7. Патенты. Наличие патентов может серьезно помочь компании, находящейся на рынке. Новые конкуренты вполне могут попасться на том, что будут использовать запатентованную технологию. Многие отрасли бизнеса, конечно, вряд ли могут похвастаться важностью для них патентов. Но вот в других ситуация совсем иная. Вплоть до того, что конкуренты не могут из-за патента появиться в принципе. Самой известной отраслью в этом плане является фармацевтика[32].

8. Возможность снижения цен. Если издержки позволяют, то компания вполне может снизить цены, чтобы раздавить новичка. Такой подход часто применяется в бизнесе. Правда, надо понимать, что он не обязательно особенно обрадует саму компанию, так как поднять цены к предыдущему уровню будет достаточно проблематично.

9. Выгодное место продаж. В некоторых сферах бизнеса успешность продаж определяет место. В таком случае, если существующая компания уже заняла удачное место, не оставив новичкам ничего хорошего в остатке, говорить о появлении конкурентов становится бессмысленно.

Входные барьеры служат для поддержания монопольной власти, для сохранения её в долгосрочном периоде. Но их можно рассматривать и как причины возникновения монополии, тогда выделяют 2 вида входных барьеров[33]:

1. Естественные, которые возникли по экономическим причинам.

2. Искусственные, которые создаются институциональным путем.

Основные виды естественных барьеров[34]:

- экономия от масштабов производства. Этот барьер означает преимущество в издержках производства у очень крупных фирм, что дает при необходимости возможность понижать цену до уровня, который и будет барьером для входа в отрасль других фирм с более высокими средними издержками. Таким образом возникает естественная монополия. Естественная монополия - это фирма, способная обеспечить рыночный спрос на какой-либо товар с минимальными средними издержками в долговременном периоде.

- размер рынка. Иногда условия спроса таковы, что позволяют удержаться в отрасли лишь одной фирме. Например, ресторан в небольшом населенном пункте.

- контроль над ключевыми ресурсами производства на основе владения или пользования. Например, одна скважина, в которой добывается нефть. Уникальные способности или знания также могут создавать монополию.

Искусственные барьеры[35]:

- патенты и авторские права обеспечивают монопольные позиции на определенное время. Смысл патента или авторских прав - стимулирование творческой активности.

- лицензии правительства на право заниматься каким-либо видом деятельности.

- нечестные целенаправленные действия самих фирм-монополистов (угроза, шантаж и т.д.). Сегодня жесткие меры монополии запрещены[36].

Предпринимательская деятельность является свободной, инициативной деятельностью дееспособных физических лиц и юридических лиц, о чем говорится в Конституции страны и в ГК РФ, однако государство в лице законодательных и исполнительных органов регулирует деятельность субъектов предпринимательства[37].

Административные барьеры (бремя) имеются во всех развитых странах. Массовое проникновение на рынок некачественных и опасных товаров, а также лавинообразное развитие рынка услуг привели к тому, что меры, по сути своей исключительного характера, прежде всего сертификация и лицензирование, стали применяться для контроля основной массы товаров и услуг[38]. Такие масштабы входного контроля могли иметь только два последствия. Однако на практике создать реальные механизмы контроля качества товаров и услуг оказалось невозможным именно из-за чрезвычайно широкого поля применения подобных механизмов.

1.3. Конкурентные и неконкурентные барьеры

Конкуренция есть фундаментальное свойство рынка, обеспечивающее эффективное использование ограниченных ресурсов, приспособление спроса и предложения.

Основная причина конкуренции - наличие у организаций пересекающихся целей, приводящее к тому, что полное достижение цели одной организацией сопряжено с отстранением других организаций от достижения своих целей. Как правило, ведущей целью фирмы считается получение экономической прибыли, которая дает возможность не только окупать затраты, но и развивать компанию[39].

Однако цели фирмы неоднородны, поскольку фирма состоит из различных заинтересованных сторон, так называемых «stakeholders» («держателей ставок») - собственников, управленческого персонала, работников, общества (в том числе потребителей, государственной власти и всех остальных). [40]

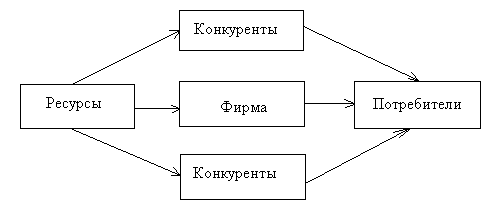

В большинстве случаев главным объектом конкуренции являются потребители, а конкурентная борьба выражается в борьбе за долю рынка (3). В современных условиях все более важным объектом конкуренции является борьба за новые уникальные ресурсы, такие как информация и знания[41].

Рисунок 3 - Конкуренция за ресурсы и потребителей

Фирма как система связана с внешней средой главным образом посредством входа и выхода. Именно за вход (input) и выход (output) конкурируют организации. Выход является целью системы, поэтому системы конфликтуют при пересечении целей. Вход необходим системе для достижения целей фирмы[42].

Конкурентные силы рынка — элементы рыночной среды, которые влияют на состояние, характер, интенсивность и силу конкуренции на рынке. Для их характеристики обычно используют модель пяти конкурентных сил М. Портера (рис. 4)[43]. Эта модель является инструментом диагностики основных конкурентных сил, влияющих на рынок, и определения степени воздействия каждой их них. Она достаточно проста в применении и широко используется.

Угроза входа на рынок новых компаний заключается в том, что они добавляют в отрасль новые производственные мощности и тем самым могут уменьшить рыночные доли существующих конкурентов[44]. Кроме того, «новички» могут привнести существенные ресурсы (такие, как раз витая реклама или большой бюджет НИОКР), которые не были до этого обязательными для успешной деятельности на рынке.

Рисунок 4 – Силы, определяющие конкуренцию в отрасли

Зачастую можно спрогнозировать изменение конкурентной ситуации в отрасли с появлением новой фирмы: чем выше темпы роста и ожидаемые доходы в данной отрасли, тем существеннее степень влияния на конкуренцию фирмы-новичка. Чем выше барьеры входа в отрасль, тем ниже угроза по явления новых конкурентов[45].

К возможным барьерам, препятствующим вхождению на рынок, относятся[46]:

- экономия на масштабах производства, которая заставляет потенциальных (новых) конкурентов производить сразу большой объем продукции (что дорого и рискованно) или ставит их в невыгодное положение по издержкам;

- приверженность потребителей к определенным маркам;

- высокий размер необходимых капиталовложений;

- неравенство в издержках, не связанных с размером фирмы (постоянных);

- доступ к канатам сбыта;

- государственные меры и политика — ограничение или запрет доступа на рынок при помощи лицензий и разрешений;

- тарифы и нетарифные ограничения (антидемпинговое законодательство, квоты), используемые правительствами для затруднения доступа на рынок иностранных фирм[47].

В общем, это те же барьеры, которыми обычно ограждаются монополистические и олигополистические рынки[48].

Рыночная власть поставщиков оказывается высокой в следующих случаях:

- на рынке доминирует несколько крупных поставщиков, конкуренция между которыми слаба[49];

- велика концентрация поставщиков в отрасли;

- конкуренция со стороны товаров-заменителей слаба либо отсутствует, поставщики не зависимы от благополучия отрасли — потребителя их продукции и не стремятся поддерживать ее;

- покупатели не являются важными клиентами для фирм-поставщиков;

- товар поставщика играет решающую роль при производстве конечного изделия, или в значительной степени влияет на качество производимой потребителем продукции, или занимает значительную долю в затратах на производство[50];

- продукция поставщиков дифференцирована настолько, что покупателю трудно или дорого перейти от одного поставщика к другому;

- у поставщика имеются возможности осуществить прямую интеграцию с покупателем готовой продукции производителя;

- предложение продукции поставщиков ограничено при особо острой необходимости в ней потребителей;

- переход потребителя к использованию товара-заменителя затруднен высоким уровнем издержек;

- цена на предлагаемый поставщиком товар в значительной мере ниже затрат на собственное производство для потребителя[51].

Рыночная власть покупателей выражается в их способности понижать цены в отрасли путем уменьшения количества покупаемого товара или требовать лучшего качества продукта за ту же цену. Факторы, ведущие к большей рыночной власти покупателей[52]:

- размеры фирм-потребителей достаточно велики, и тем больше объем их заказов и, следовательно, выше степень влияния;

- отрасль, поставляющая товар, представлена большим количеством производителей (продавцов), которые соперничают между собой за покупателей;

- предлагаемые производителями товары недифференцированы или стандартны, и потребители могут легко найти альтернативные варианты покупки[53];

- существует угроза обратной интеграции покупателя с производителем[54];

- открыта информация о составе затрат производителя;

- высока ценовая эластичность спроса в отрасли, и покупатели чувствительны к изменениям цен на рынке;

- покупаемые товары не являются критически важными для покупателя.

Угроза появления товаров-заменителей (субститутов). Часто фирмы, принадлежащие к одной и той же отрасли, находятся в тесной конкурентной борьбе с фирмами в других отраслях из-за того, что их продукция является хорошим заменителем. Наличие заменителей устанавливает верхнюю границу цены на продукт в отрасли. Когда цены существующих товаров поднимаются выше данной границы, покупатели могут переключиться на товары-заменители. Наличие товаров-заменителей к тому же предоставляет потребителям возможность сравнения не только ценовых, но и качественных характеристик продукции.[55]

Таким образом, фирма как система связана с внешней средой главным образом посредством входа и выхода. Входом фирмы как системы выступают ресурсы: финансовые, материальные (сырье, материалы, комплектующие изделия, новое оборудование), кадры и знания (в том числе технологии), информация (в том числе документы), различные виды энергии.

Барьеры входа можно определить, как совокупность экономических, технологически и институциональных условий, позволяющих существующим фирмам в отрасли в долгосрочном периоде устанавливать цены выше минимальных средних издержек производства и препятствующих потенциальным `новичкам` отрасли получить прибыль в таком же объеме, в каком ее получают укоренившиеся фирмы до входа.

Конкурентные силы рынка — элементы рыночной среды, которые влияют на состояние, характер, интенсивность и силу конкуренции на рынке.

2. Анализ рынка сотовой связи и интерактивных технологий

2.1. Описание отрасли

Связь является неотъемлемой и незаменимой частью производственной и социальной инфраструктуры Российской Федерации и функционирует на её территории как взаимоувязанный производственно-хозяйственный комплекс, предназначенный для удовлетворения нужд граждан, органов государственной власти (управления), обороны, безопасности, охраны правопорядка в Российской Федерации, физических и юридических лиц в услугах электрической и почтовой связи[56].

Отношения, связанные с деятельностью по предоставлению услуг и выполнению работ в области связи, в осуществлении которых участвуют органы государственной власти, операторы связи, отдельные должностные лица, а также пользователи связи, регулируются Федеральным Законом от 07.07.2003 №126-ФЗ «О связи».

Управление деятельностью в области связи осуществляется в соответствии с Федеральным законом «О связи» федеральными органами исполнительной власти в сфере информатики и связи, объединенными в единую систему, в установленном порядке[57].

Исключительным правом государства является регулирование использования радиочастотного спектра и орбитальных позиций спутников связи. В целях обеспечения электромагнитной совместимости радиоэлектронных средств Правительство Российской Федерации устанавливает порядок выделения радиочастот, особые условия разработки, проектирования, строительства, приобретения, эксплуатации и ввоза из-за границы радиоэлектронных средств и высокочастотных устройств, а также определяет комплекс мер по защите радиоприема от индустриальных радиопомех. Средства, сооружения связи, радиочастотный спектр и орбитальные позиции спутников связи находятся под защитой государства.

В соответствии с целью настоящего исследования товаром выступают услуги сотовой радиотелефонной связи.

Целью услуг сотовой радиотелефонной связи является приём, обработка, передача и доставка сообщений электросвязи (знаков, сигналов, письменного текста, изображений, звуков по радио.

В настоящем исследовании используются следующие понятия, которые определены во второй статье Федерального закона «О связи»[58]:

- электросвязь – любые излучение, передача или приём знаков, сигналов, голосовой информации, письменного текста, изображений, звуков или сообщений любого рода по радиосистеме, проводной, оптической и другим электромагнитным системам;

- сеть связи - технологическая система, включающая в себя средства и линии связи и предназначенная для электросвязи или почтовой связи;

- организация связи - юридическое лицо, осуществляющее деятельность в области связи в качестве основного вида деятельности;

- оператор связи - юридическое лицо или индивидуальный предприниматель, оказывающие услуги связи на основании соответствующей лицензии;

- услуга связи - деятельность по приему, обработке, передаче, доставке сообщений электросвязи или почтовых отправлений;

- пользователь услугами связи - лицо, заказывающее и (или) использующее услуги связи;

- современный функциональный эквивалент сети связи – минимальный набор современных средств связи, обеспечивающий качество и существующий объём услуг, оказываемых в сети связи;

- средства связи - технические и программные средства, используемые для формирования, приёма, обработки, хранения, передачи, доставки сообщений электросвязи или почтовых отправлений, а также иные технические и программные средства, используемые для оказания услуг связи или обеспечения функционирования сетей связи.

По Общероссийскому классификатору видов экономической деятельности, продукции и услуг ОК 004-93 был определен класс продукции и услуг – 6420000 «Услуги электрической связи», из которого затем выделен, согласно поставленной цели исследования, такой подкласс продукции и услуг как 6420090 «Услуги связи прочие», в рамках которого рассмотрен такой вид, как услуги подвижной радиосвязи, а именно: услуги сотовой радиотелефонной связи (системы сотовой подвижной связи)[59].

Выявление товаров-заменителей, включаемых в определяемую товарную группу, осуществлялось по критерию взаимозаменяемости товарной продукции. При этом было учтено два аспекта взаимозаменяемости изучаемых товаров: с точки зрения их использования - взаимозаменяемость по потреблению (спросу), и с точки зрения их производства - взаимозаменяемость по производству.

Сотовые системы подвижной связи отличают экономия спектра радио-частот путем многократного использования выделенного частотного ресурса при пространственном разнесении приёмопередатчиков с совпадающими рабочими частотами. Сотовая топология позволила многократно увеличить ёмкость телекоммуникационных сетей по отношению к сетям радиальной структуры без ухудшения качества связи и расширения выделенной полосы частот и возможностью определения текущего местоположения подвижных абонентов и обеспечения непрерывности связи при перемещении абонента[60].

Определение продуктовых границ рынка представляет собой процедуру определения товара и выявления товаров-заменителей. По потребительским свойствам услуги сотовой радиотелефонной связи могут быть заменены услугами местной телефонной связи. Однако, условия потребления этих услуг различны.

Несмотря на то, что услуги сотовой радиотелефонной связи могут быть частью заменены услугами местной телефонной связи по потребительским свойствам, они не являются взаимозаменяемыми по такой характеристике, как отсутствие в мобильной связи стационарного пользовательского (оконечного) оборудования, что иногда создаёт ситуацию «абонент временно недоступен», тогда как электрическая сеть связи общего пользования практически лишена этого недостатка. Вместе с тем, абонент сотовой связи имеет техническую возможность в любое время связаться с любым абонентом на земном шаре в пределах действия сотовой связи в отсутствие понятия «линия перегружена»[61].

Подключение к сети мобильной связи происходит практически мгновенно по сравнению с необходимостью пережидать порой многолетнюю очередь на установку стационарного телефона, так как техническая возможность для заключения договора об оказании услуг телефонной связи включает в себя, например, наличие абонентских линий и свободных номеров на телефонной станции.

По условиям потребления, а именно, по цене, услуги местной телефонной сети и сотовой связи также не могут быть взаимозаменяемы и принадлежат к разным товарным рынкам. Для определения взаимозаменяемости с точки зрения производства было учтено то, что различные виды (службы) электросвязи могут быть реализованы в зависимости от технологических процессов (письмо Минсвязи России от 22.12.99 №7833)[62].

С учетом зон покрытия (географических границ фактического предоставления услуг), состава покупателей, взаимозаменяемости исследуемых услуг, товарный рынок сотовой связи рассмотрен в географических границах области.

Покупателями изучаемых услуг электрической связи являются пользователи соответствующих услуг сотовой связи - физические и юридические лица.

На территории Российской Федерации услуги связи операторы связи оказывают пользователям услугами связи на основании договора об оказании услуг связи, заключаемым в соответствии с гражданским законодательством и правилами оказания услуг связи. Договор об оказании услуг связи, заключаемый с гражданами, является публичным договором. Условия такого договора должны соответствовать правилам оказания услуг связи. Тарифы на услуги связи устанавливаются оператором связи самостоятельно, если иное не предусмотрено законодательством Российской Федерации.

2.2. Определение барьеров входа на рынок сотовой связи

Рынок услуг сотовой связи являлся высококонцентрированным со слаборазвитой конкуренцией.

Барьеры входа на рынки относятся к качественным показателям, характеризующим структуру товарного рынка. По информации, полученной от поставщиков услуг, основными барьерами входа на рынок услуг сотовой связи являются административные ограничения. Деятельность физических и юридических лиц, связанная с предоставлением услуг связи, осуществляется на основании лицензии. Все средства связи, используемые во взаимоувязанной сети связи Российской Федерации, подлежат обязательной проверке (сертификации) на соответствие установленным стандартам, иным нормам и техническим требованиям. Для осуществления деятельности по оказанию услуг электросвязи необходимо наличие лицензии Госкомсвязи[63].

Согласно разъяснению Главного управления Госсвязьнадзора (письмо №00031 от 19.03.2001), если с помощью средств электросвязи другим лицам предоставляется возможность передачи, обработки, и приёма информации, то такое использование средств электросвязи является деятельностью по предоставлению услуг электросвязи и в соответствии со статьёй 15 Федерального закона «О связи» подлежит обязательному лицензированию;

- барьеры капитальных затрат или объемы первоначальных инвестиций, необходимых для входа на рынок. Высокий уровень капиталовложений, высокая арендная плата за размещение коммутационного оборудования в помещениях предприятий и организаций;

- экономические и организационные барьеры. Высокие проценты по банковским кредитам.

Кроме того, необходимо назвать и такие проблемы, связанные с предоставлением услуг мобильной связи, как недостаточное количество передающих станций, высокие сборы за оформление разрешений на право эксплуатации радиостанций.

Необходимо отметить, что современное состояние регионального рынка услуг сотовой связи характеризуется тем, что потребность населения и хозяйствующих субъектов продолжает оставаться неудовлетворенной.

С учётом вышеотмеченного барьеры входа на рынок услуг сотовой связи можно признать труднопреодолимыми.

Таким образом, рынок услуг сотовой связи являлся высококонцентрированным со слаборазвитой конкуренцией.

Также среди барьеров входа на рынок можно выделить следующие[64]:

1. Реклама или положительный имидж. Имеют место очень большие затраты на создание первоначального имиджа фирмы, поскольку для установления репутации высокого качества требуются значительное продвижение товара и значительный объем выпуска (который будет продаваться по более низкой цене). Далее, предположим, что затраты на укоренение фирмы на рынке не зависят от выручки, достигнутой после приобретения фирмой престижа. Тогда имеется экономия от масштаба в создании престижа и это может служить входным барьером. Зрелым фирмам придется тратить меньше средств на повторную рекламу, чтобы защитить свои торговые марки, чем новой фирме. Именно так и происходит на рынке услуг сотовой связи, где доминирующее положение занимают компании "МТС", "ВымпелКом" и "Мегафон"[65].

Данные предприятия на рынке уже довольно давно и за всю историю развития сотовой связи в России сумели прорекламировать себя так, что все население, интересующееся сотовой связью, знает о них.

К примеру, рассмотрим рекламную кампанию ПАО "ВымпелКом". На рекламу своего брэнда (в данном случае "Билайн"), ПАО "ВымпелКом" потратил в начале XXI столетия более 2 млн. дол. (за последние годы годовой бюджет коммерческих расходов колебался от четверти до полумиллиона долларов). Для молодого предприятия гораздо легче будет достать 250 000 долл. чем 2 млн. долл. Соответственно издержки крупных компаний данного рынка благодаря известности будут ниже потенциального "новичка"[66].

2. Эффект масштаба. Для того чтобы вывести на рынок предприятие подобное ОАО "МТС", необходимо инвестировать в "новичка" большую сумму денег.

К примеру, рыночная капитализация компании ОАО "МТС" превысила сумму в 10 млрд. долл. Для того, чтобы добиться подобного результата "новичку" придется инвестировать несколько млрд. долл. Рисковать подобной суммой захочет не каждый имеющий такие средства, а значит и появление потенциального конкурента практически не реально.

3. Снижение цены. Если издержки позволяют, то крупные участники рынка сотовой связи вполне могут снизить цены, чтобы раздавить новые компании. Такой подход часто применяется в бизнесе. Но, поднять цены к предыдущему уровню будет достаточно проблематично.

Далее рассмотрим особенности более узкой услуги рынка сотовой связи и деятельность компаний, которые специализируется на мобильном маркетинге и интерактивных технологиях.

2.3. Характеристика услуг мобильного маркетинга и интерактивных технологий

Мобильный маркетинг - это маркетинговые мероприятия, которые направлены на рекламу и продвижение товаров и услуг посредством сотовой связи. Мобильный маркетинг состоит из большого количества технических и маркетинговых решений, которые позволят реализовать ряд разнообразных задач. Агентства мобильного маркетинга предлагают такие услуги как[67]:

- Интерактив для СМИ.

- SMS -дневник.

- Информация и развлечения по SMS

- SMS-акции.

- IVR-голосовые сервисы.

- Интерактивные экраны.

- Bluetooth-маркетинг.

Мобильные платежи и прочие сервисы для стимулирующих лотерей, бонусных программ, стимулирования торгового персонала и других маркетинговых проектов.

Специалисты советуют компаниям не ограничивать свою работу рассылкой рекламы, а более активно пользоваться сервисами массовых рассылок и поздравлять своих клиентов с различными праздниками, высылать напоминания к нужной дате, сообщать важную информацию, обращаться по имени. Можно добиться значительного успеха в мобильной рекламе, если организовывать весь процесс грамотно и рационально. Если взаимодействовать с абонентами в динамичном режиме, то это будет дополнительной помощью в продвижении товаров и услуг. Клиенты должны иметь возможность подписаться на рассылку, но с такой легкостью должны иметь возможность и отписаться. Важно делать оценку эффективности рекламных акций через СМС, учитывать всю дополнительную информацию о человеке, когда выполняется настройка распространения новостей и предложений[68].

Мобильный маркетинг - это разнообразные маркетинговые коммуникации с потребителем при помощи сотового телефона. Правильное использование мобильных технологий в промо-акциях и рекламных кампаниях дает многократный прирост эффективности[69].

Инструменты мобильного маркетинга могут успешно применяться для решения следующих задач[70]:

- стимулирование сбыта;

- продвижение товаров и услуг (интерактивная реклама);

- формирование заданного имиджа бренда;

- информационная поддержка;

- организация обратной связи (анкетирование, опросы);

- осуществление продаж (m-commerce);

- интерактивная поддержка акций, PR и маркетинговых мероприятий.

Решая перечисленные задачи, мобильный маркетинг не является конкурентом традиционным рекламным каналам, а является их интересным и эффективным дополнением.

Потребительская база достаточно обширна и представлена, как торговыми сетями, которые осуществляют крупные заказы услуг, так и предприятиями, осуществляющих мелкие заказы услуг. Также постоянными клиентами фирм являются крупные государственные предприятия.

3. Анализ деятельности организации ООО «ТОНИКА»

3.1. Общая характеристика предприятия ООО «ТОНИКА»

ООО «ТОНИКА» является агентством мобильного маркетинга и интерактивных технологий. Компания предоставляет услуги профессиональной SMS-рассылки - современные формы с возможностью организации обратной связи[71].

Деятельность компании является перспективной, использует новые технологи, можно сказать является одной из компаний-передовиков в данной отрасли маркетинга. Мобильный маркетинг приобрел большую популярность с развитием технологии SMS в 2000 году в Европе и некоторых частях Азии. Первыми экспериментами мобильного маркетинга были SMS-рассылки. Основными конкурентами ООО «ТОНИКА» является ООО "Маркетинговые технологии" и ООО "Мобильный маркетинг".

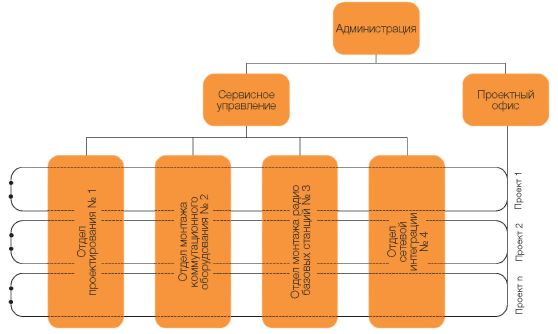

Структура управления компанией представлена на рис. 5.

INCLUDEPICTURE "http://www.cfin.ru/management/finance/budget/budgeting_matrix-01.jpg" \* MERGEFORMATINET INCLUDEPICTURE "http://www.cfin.ru/management/finance/budget/budgeting_matrix-01.jpg" \* MERGEFORMATINET INCLUDEPICTURE "http://www.cfin.ru/management/finance/budget/budgeting_matrix-01.jpg" \* MERGEFORMATINET

Рисунок 5 - Организационная структура ООО «ТОНИКА»

Структура компании разработана таким образом, что позволяет оптимизировать расходы от деятельности предприятия и позволяет осуществлять полный контроль за ходом выполнения проекта. В настоящее время в компании сформирована команда квалифицированных специалистов. Команда управления имеет опыт работы в организации и ведении бизнеса.

Для реализации проекта привлечены телекоммуникационные компании для организации сети, разработчики сервисов, рекламные агентства и др. Количество работников ООО «ТОНИКА» и работников по обслуживанию и эксплуатации сети - равно 89 сотрудникам[72].

Проведем общий экономический анализ хозяйственно-финансовой деятельности компании ООО «ТОНИКА».

На основании данных, рассмотренных в приложении А[73], можно сделать выводы о том, что исследуемая фирма развивается достаточно динамично: количество предоставленных услуг в сопоставимых ценах 2015г. составил 45244,67 тыс. руб., что на 13659,43 тыс. руб. или 43,2% больше, чем в 2016г. Но в 2016 г. снизилась товарооборота на 30% по сравнению с 2015г. и составил 35305,60 тыс. руб., что обусловлено падением доходов населения, а следовательно, и снижением его покупательной способности. Следует отметить, что в связи с инфляцией, повышением поставщиками оборудования цен и ростом тарифов доля издержек резко возросло с 21578,68 тыс. руб. в 2016г. до 40751,17 тыс.руб. в 2015г (прирост составил 88,8%), а в 2016 снизилась на 34% и составил 26896,23 тыс.руб.

Стабильно растет прибыль от деятельности с 4141,44 тыс руб. в 2016 г. до 4415,22 тыс. руб. и 4665,87 тыс.руб. (2015, 2016 годы соответственно), но рост обусловлен не увеличением объема предоставления услуг, а, вероятно, ростом цен. Прибыль от операционной деятельности до налогообложения, а также чистая прибыль в 2015г. были ниже, чем показатели предыдущего года на 20%, 21,3% и 21,1% соответственно, но в 2016г. прибыль от деятельности резко возросла с 269,93 тыс. руб. до 555,28 тыс. руб., незначительное (на 1,4% или 1 тыс. руб.) увеличение и прибыли от обычной деятельности до налогообложения. Чистая прибыль тоже была увеличена на 26,8%, в абсолютном выражении прирост составил 57,84 тыс.руб.

Численность работников в рассматриваемом периоде снизилась и имела тенденцию к сокращению с 101 чел. в 2016г. до 94 чел. в 2015 г. и 89 чел. в 2016г. При этом производительность труда в 2015 г. резко возросла до 591,91тыс. руб. по сравнению с показателем 2016г., который был 325,45 тыс. руб. (на 81,9% или 69,1 тыс.руб.), но в 2016г. вновь снизилась до 426,48 тыс. руб. под влиянием снижения количества предоставленных услуг. Фонд оплаты труда за анализируемый период 2016-2016гг. вырос на 300,78 тыс. руб. или на 6,8%. При этом средняя заработная плата одного работника в месяц также росла (за 3 года на 20,4%).

Что касается среднегодовой стоимости основных фондов, то за счет амортизационных отчислений она равномерно изменялась в сторону уменьшения. В 2016г. среднегодовая стоимость основных фондов составила 100,26 тыс. руб., в 2015г. - только 26,99 тыс. руб. В связи с этим ощутимо росла фондоотдача (с 1264,03 тыс. руб. до 5420,12 тыс. руб. Соответственно в 2015 и 2016 годах).

Среднегодовая стоимость оборотных активов за три года выросла с 6634,40 тыс. руб. до 22687,31 тыс. руб. Это может свидетельствовать о менее эффективном управлении процессом продаж, что существенно повлияло на оборотные активы: оборачиваемость снизилась с 4,8 раз в год до 1,4 раз в год[74].

В целом, если брать во внимание текущие тенденции на рынке мобильного маркетинга, связанные с влиянием финансового кризиса, фирма ООО «ТОНИКА» успешно преодолевает трудности и является достаточно конкурентоспособной, исходя из динамики рассматриваемых показателей[75].

Проанализируем состояние фирмы ООО «ТОНИКА» методом SWOT-анализа (табл. 2).

Таблица 2

SWOT – матрица

|

Возможности (O) |

Угрозы (T) |

|||||||||||||

|

1. Развитие мобильного маркетинга регионе |

2. Стабилизация политической и экономической ситуации |

3.Увеличение покупательных фондов населения |

4. Сокращение числа конкурентов |

1. Снижение уровня жизни населения |

2. Рост темпов инфляции |

3.Ужесточение законодательства |

4. Изменение уровня цен |

5. Нестабильность курсов валют |

6. Рост налогов и пошлин |

7. Появление новых фирм на рынке |

||||

|

Сильные стороны (S) |

1. Достаточный охват рынка |

Увеличение объемов реализации путем привлечения новых клиентов |

Использование конкурентных преимуществ на сегментах рынка, где ООО «ТОНИКА» является лидером |

|||||||||||

|

2. Большой опыт работы (7 лет) |

||||||||||||||

|

3.Конкурентоспособная ценовая политика |

Использование фактора приемлемых цен в рекламных кампаниях |

Сохранение занимаемой рыночной позиции и создания барьеров для вхождения на рынок новых фирм-конкурентов |

||||||||||||

|

4. Постоянное расширение и совершенствование ассортимента услуг |

||||||||||||||

|

5.Высококвалифицированный персонал |

Захват доли рынка конкурентов путем предложения более широкого ассортимента услуг |

Оптимизация ассортимента услуг без потери их качества |

||||||||||||

|

Переход в сегмент рынка с более стабильными ценами |

||||||||||||||

|

Слабые стороны (W) |

1. Недостатки в рекламной политике |

Улучшение рекламной политики (улучшение сайта, реклама в СМИ, интернете, специализированных изданиях) |

Снижение количества предоставляемых услуг |

|||||||||||

|

Уменьшение доли рынка |

||||||||||||||

|

2. Неучастие персонала в принятии управленческих решений |

Усовершенствование менеджмента компании |

Сокращение клиентской базы |

||||||||||||

|

3.Недостаточный контроль исполнения |

||||||||||||||

1. Поле SO - «сила-возможности». Фиксируются те сильные стороны потенциала организации, которые обеспечивают ей использование представившихся возможностей[76].

2. Поле ST - «сила-угрозы». Фиксируются те слабые стороны; потенциала организации, которые не дают шанса использовать предоставившиеся возможности. Могут рассматриваться стратегии развития потенциала.

3. Поле WT - «слабость-угрозы». Это наихудшее сочетание для организации. Снижение угроз возможно лишь разработкой стратегий развития потенциала.

4. Поле WO - «слабость - возможности». Руководству организации следует определить целесообразность использования возможностей при наличии слабых сторон или целесообразность поиска стратегии развития потенциала.

SWOT-анализ позволяет сформировать стратегию развития ООО «ТОНИКА»:

1. Улучшение рекламных технологий и увеличение их финансирования, разработка легальных способов минимизации налогообложения, улучшение менеджмента, внедрения прогрессивных информационных технологий.

2. Расширение доли рынка компании за счет захвата доли рынка основных конкурентов и привлечения их клиентов.

3. Улучшение сайта компании для увеличения уровня охвата рекламой целевых аудиторий, что повлечет увеличение объемов продаж.

4. Разработка программ повышения степени участия персонала в принятии управленческих решений, степени контроля исполнения приказов и распоряжения с целью минимизации финансовых рисков.

3.2. Конкурентный анализ предприятия

Проанализируем показатели финансовой устойчивости по данным из приложения Б. Недостаток собственных оборотных средств на начало 2014 г. составил 3362 тыс. руб. и в дальнейшем увеличивался из года в год и составил 6716 тыс. руб. на конец 2014 г., 15084 тыс.руб. на конец 2015 г. и 30053 тыс. руб. на конец 2016 г. То же самое можно сказать относительно недостатка собственных и долгосрочных источников формирования запасов и затрат. Избыток общей величины основных источников формирования запасов и затрат за 2014г. - 2015г. составил 15,44 тыс. руб., на конец 2016г. - увеличился на 3,86 тыс. руб. и составил 19,3 тыс. руб. Все эти показатели свидетельствуют о неустойчивом финансовом положении фирмы в рассматриваемом трехлетнем периоде.

Оценим потенциальную возможность банкротства предприятия с помощью пятифакторную модели Альтмана[77]:

(1)

На конец 2014 года:

На конец 2015 года:

На конец 2016 года:

Как видно по данным расчетов, индекс кредитоспособности ООО «ТОНИКА» в течение 2014-2016 гг падал. В 2014 году данный индекс отвечал очень низкой вероятности банкротства фирмы. На конец 2016 года данный показатель говорит о том, что возможность банкротства уже существует[78]. Тенденция к снижению Z-показателя объясняется снижением рентабельности активов (при стремительном росте активов предприятия с 6739 тыс.руб. к 30258 тыс. руб, прибыль от реализации увеличилась всего на 524 тыс. руб. С 4145 тыс. руб. в 2014 году до 4670 тыс. руб - в 2016 году и снижением коэффициента покрытия собственного капитала, вызванное ростом величины заемного капитала с 6731 тыс. руб в 2014 году до 30073 тыс. руб в 2016 году при неизменной стоимости уставного капитала.

По данным табл. 3 и 4 и результатами вычислений можно построить матрицу Мак-Кинси, где каждый продукт представлен в виде круга, диаметр которого пропорционален емкости рынка, а сектор в круге отражает долю рынка данного продукта. Данная матрица представлена на рис. 6.

Относительная доля рынка. Все стратегические хозяйственные подразделения СГП (о продаже деловых продуктов, основные 8 из которых здесь рассматриваются) в соответствии с их положением можно объединить в три группы по принципу приоритетности инвестиций[79]:

- СГП, имеющих высокий приоритет инвестиций;

- СГП, имеющих средний приоритет инвестиций;

- СГП, имеющих низкий приоритет инвестиций.

Таблица 3

Данные для построения матрицы БКГ и матрицы Мак-Кинси

|

№ п/п |

Услуга |

Объем предоставления услуг организации, ед. |

Объем предоставления услуг ведущего конкурента, ед. |

Емкость (размер) рынка, тис.ед |

Темп роста и рынка,% |

Относительная доля рынка продукта |

Доля рынка продукта,% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Интерактив для СМИ |

280 |

785 |

5000 |

113,2 |

0,67 |

50,00 |

|

2 |

SMS -дневник |

740 |

2590 |

5800 |

101,8 |

0,0 |

0,00 |

|

3 |

Информация и развлечения по SMS |

760 |

1180 |

7500 |

97,5 |

0,0 |

0,00 |

|

4 |

SMS-акции |

370 |

375 |

7400 |

108,6 |

0,0 |

0,00 |

|

5 |

IVR-голосовые сервисы |

210 |

175 |

2600 |

109,8 |

0,00 |

0,00 |

|

6 |

Интерактивные экраны |

1128 |

1280 |

4900 |

105,2 |

0,0 |

0,00 |

|

7 |

Bluetooth-маркетинг |

2410 |

1045 |

10500 |

108,2 |

0,0 |

0,00 |

|

8 |

Мобильные платежи |

1593 |

595 |

6100 |

105,0 |

0,0 |

0,00 |

1. СХП SMS-акции, IVR-голосовые сервисы, Bluetooth-маркетинг, мобильные платежи и прочие сервисы - являются наиболее привлекательными для привлечения инвестиций, из которых наиболее ярко выделяется СХП 7. Для этой группы СХП лучшей будет стратегия развития и привлечения инвестиций.

2. СХП интерактив для СМИ, интерактивные экраны - имеют средний приоритет инвестиций. При относительно невысокой емкости рынка для них предпочтительна стратегия продолжения деятельности на прежнем уровне.

В целом, для каждого элемента этой группы, стратегическое решение принимается в зависимости от характера ситуации. Выбор может осуществляться из достаточно широкого спектра стратегий. Таковыми могут быть[80]:

- стратегия развития и инвестирования;

- сохранение доли рыка (защита достигнутых позиций);

- сокращение и ликвидация;

- дезинвестирование - перемещение получаемых средств на другое направление.

3. СХП SMS – дневник, информация и развлечения по SMS - обладают низким приоритетом инвестиций. Для данной группы оптимальным будет стратегия сокращения.

Таблица 4

Экспертные оценки

|

Характеристики |

Вес |

Наименование товаров |

|||||||

|---|---|---|---|---|---|---|---|---|---|

|

Интерактив для СМИ |

SMS -дневник |

Информация и развлечения по SMS |

SMS-акции |

IVR-голосовые сервисы |

Интерактивные экраны |

Bluetooth-маркетинг |

Мобильные платежи и прочие сервисы |

||

|

Размер и темп роста рынка |

0,3 |

9 |

5 |

2 |

7 |

8 |

6 |

8 |

7 |

|

Качество рынка |

0,2 |

9 |

3 |

3 |

9 |

8 |

4 |

7 |

6 |

|

Конкурентная ситуация |

0,3 |

8 |

4 |

2 |

6 |

9 |

7 |

6 |

5 |

|

Влияние внешней среды |

0,2 |

10 |

6 |

4 |

8 |

7 |

5 |

7 |

4 |

|

Всего: |

1 |

8,9 |

4,5 |

2,6 |

7,3 |

8,1 |

5,7 |

7 |

5,6 |

|

Относительная доля рынка |

0,35 |

2 |

2 |

4 |

5 |

6 |

5 |

8 |

9 |

|

Широкий ассортимент услуг |

0,3 |

2 |

2 |

3 |

5 |

4 |

6 |

8 |

10 |

|

Улучшение продвижения предоставленных услуг на рынке |

0,2 |

3 |

1 |

2 |

4 |

6 |

2 |

9 |

8 |

|

Относительный потенциал персонала |

0,15 |

6 |

5 |

8 |

9 |

10 |

7 |

10 |

9 |

|

Всего: |

1 |

2,8 |

2,25 |

3,9 |

5,4 |

6 |

5 |

8,5 |

9,1 |

Рассчитаем доли рынка, занимающих ООО «ТОНИКА» и его конкурентами (табл. 5)[81].

СХП 1

СХП 2

СХП 3

СХП 4

СХП 6

СХП 7

СХП 8

СХП 5

1

4

7

10

1

4

7

10

Привлекательность рынка

Позиция в конкуренции

Сильная

Средняя

Слабая

Высокая

Средняя

Низкая

Рисунок 6 - Определение конкурентных позиций товаров ООО «ТОНИКА» с помощью матрицы Мак-Кинси

На основании табл. 5 строим матрицу БКГ.

Таблица 5

Исходные данные для построения матрицы БКГ для сравнения конкурентных позиций ООО «ТОНИКА»

|

Наименование организации |

Объем предоставленных услуг, тыс. руб. |

Объем продаж ведущего конкурента - ООО "Мобильный маркетинг"тыс. руб. |

Емкость (размер) рынка, тыс. руб. |

Темп роста рынка,% |

Относительная доля рынка |

Доля рынка ,% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

39688,52 |

27780,42 |

115800 |

108,2 |

1,43 |

34,3 |

|

|

2. ООО "Маркетинговые технологии" |

15876,18 |

27780,42 |

115800 |

108,2 |

0,57 |

13,7 |

|

3. ООО "Мобильный маркетинг" |

27780,42 |

27780,42 |

115800 |

108,2 |

1 |

24 |

|

95% 105% 115% |

Относительная скорость роста объема продаж |

|

|

Относительная рыночная доля |

3 1 0

Рисунок 7 - Положение на рынке, которое занимают ООО «ТОНИКА» и его конкуренты

Как видно из рис. 7, наиболее выгодное положение - у ООО «ТОНИКА», потому что его относительная рыночная доля и скорость роста объема продаж максимальная среди конкурентов[82]. На втором месте - ООО "Мобильный маркетинг", на третьем - ООО "Маркетинговые технологии".

На основе оценки конкурентоспособности трех фирм можно сделать вывод о том, что исследуемое ООО «ТОНИКА» имеет сравнительно высокую конкурентоспособность по сравнению с ООО "Мобильный маркетинг" и ООО "Маркетинговые технологии".

3.3. Проблемы и перспектывы развития компании

Основные проблемы компании ООО «ТОНИКА» не отличаются от большинства проблем аналогичных компаний в этой сфере деятельности[83]. Понятие мобильного маркетинга для России относительно новое и все еще вызывает удивление тот факт, что за опросы общественного мнения платят деньги. Однако, если маркетинг как опрос в онлайне, по телефону, по Интернету или просто рядовых граждан на улице уже стал относительно привычным, мобильный маркетинг по сей день остается чем-то, что большинство населения воспринимает исключительно как спам. К тому же спам вредный, так как очень часто рекламодатель не соблюдает положения действующего законодательства и требования операторов и медиа-партнеров, в частности, например, в вопросе об указании стоимости SMS-сообщения. Наконец, многие считают просто неэтичным отправку SMS-сообщений.

Единственным препятствием для развития этого сегмента рынка является нежелание 38% владельцев смартфонов получать рекламу на свой мобильный телефон. С другой стороны, 37% пользователей не выразили такого протеста[84].

Специалистам, работающим в данной области, еще предстоит добиться лояльности потребителей и согласия на участия в SMS-акциях. В то же время именно мобильный маркетинг на сегодняшний день - неисследованное и самое перспективное поле для исследований. В России порядка 80 миллионов пользователей сотовой связи, каждый из которых в перспективе - покупатель товаров десятков секторов экономики.

Одно из возможных направлений формулирования предложения потребителям компанией ООО «ТОНИКА» - геймплей. С помощью игр можно определить потребности клиента и задача специалиста - определить набор возможных игр и сделать правильные выводы из частоты выбора той или иной игры в наборе[85].

Вторая возможная задача - реклама через иные, нежели SMS, способы передачи информации. Если исключить северо-западный регион страны (Москву и Санкт-Петербург), то в остальных городах России все еще слабо распространены даже SMS-форматы сообщений и почти не используются MMS, WAP И IVR-технологии.

Прогнозы и перспективы развития мобильного маркетинга вполне оптимистичны. Все проблемы, касающиеся и игроков, и качества программ, и узкого использования инструментов – дело времени. Сейчас уже наметился позитивный тренд – отдельные запросы на разработку кампаний, выходящих за рамки привычных простейших инструментов, которые могут стать началом последующего развития рынка.

Судя по тем акциям, которые фирма проводила, потребитель уже готов к активному взаимодействию с брендами через мобильный телефон и откликнется на кампании с использованием всех инструментов ММ. Но сейчас простая SMS-акция с призами дает положительный отклик. В ближайшей перспективе – создание брендами приложений для мобильных телефонов, Java-меню и Java-игр, внедрение в GPS-навигаторы[86].

Большинство экспертов считают главным ограничением мобильного маркетинга недоступность аудитории старше 35 лет. Другие утверждают, что хороший сценарий акции позволяет привлечь практически любую аудиторию. Одно из ограничений состоит в необходимости инициативы абонента, так как именно он дает согласие на контакт с компанией.

Хотя законодательный запрет массовых SMS-рассылок не нравится некоторым участникам рынка, он помогает мобильному маркетингу избежать участи рассылок по электронной почте, к которым Internet-пользователи относятся крайне негативно.

Инструментом мобильного маркетинга является мобильный телефон, т.е. личное средство коммуникации. Поэтому некоторые эксперты считают, что мобильный канал нужно задействовать преимущественно для рекламы товаров и услуг личного пользования.

Среди прочих факторов, сдерживающих развитие компании можно выделить невысокий уровень проникновения мобильной связи в регионах, неразвитую культуру потребления (отсутствие у пользователей желания получать информацию о товарах), необходимость применения сторонних рекламных каналов для информирования аудитории о проведении акции, отсутствие у операторов мобильной связи возможности отправлять бесплатные для абонента сообщения, непродуманность алгоритмов работы с организаторами проектов мобильного маркетинга.

Следует сформировать и использовать целевые рынки потребителей и сформулировать правильные стратегии маркетинга, исходя из понятий "цена-количество" или "предпочтение", скоординировать усилия всех участников реализации плана развития мобильного маркетинга в одно направление и свести к минимуму конфликты, вызываемые различным или неправильным пониманием цели опросов и рассылки реклам.

Для решения этических проблем, следует строго соблюдать два правила: каждый пользователь сотового телефона должен иметь возможность разрешить присылать ему рекламную информацию, возможно за некоторое мелкое вознаграждение, отправляемое на его же сотовый телефон, например, как это делают за сетевые опросы, и соблюдение полной конфиденциальности пересылаемой личной информации. Это залог успеха и деловой репутации маркетинговых фирм[87].

Для ООО «ТОНИКА» наиболее приемлема стратегия, ориентированная на прогнозирование, заблаговременное выявление опасностей и угроз, целенаправленное исследование экономической и криминогенной ситуаций как внутри предприятия, так и в окружающей среде. Выделенные для решения этой задачи специалисты, созданные подразделения и службы безопасности позволяют осознанно и целенаправленно проводить работу по созданию благоприятных условий для предпринимательской деятельности.

ЗАКЛЮЧЕНИЕ

Фирма, выходящая на рынок, неизбежно сталкивается с множеством проблем. Первые задачи еще легки: ищется помещение под офис и склад за приемлемую плату, обеспечиваются каналы связи и условия жизнедеятельности. К числу трудоемких задач относятся организационно-правовое и коммерческое обеспечение, подбор персонала. Необходимо детально исследовать рынок: изучить спрос, выяснить объемы потребностей, особенности и настрой внешней среды. Но главная проблема, которую предстоит решить дебютантам рынка, - это преодоление входных рыночных барьеров. Под барьерами входа на рынок понимаются экономические, административные, технологические и другие ограничения, препятствующие вступлению новых предпринимателей на рынок для конкуренции с уже действующими на нем субъектами бизнеса.

ООО «ТОНИКА» является агентством мобильного маркетинга и интерактивных технологий. Компания предоставляет услуги профессиональной SMS-рассылки - современные формы с возможностью организации обратной связи. ООО «ТОНИКА» является одной из компаний-передовиков в данной отрасли маркетинга.

На основании анализа было выявлено, что фирма ООО «ТОНИКА» успешно преодолевает трудности и является достаточно конкурентоспособной, исходя из динамики рассматриваемых показателей. Внешняя среда ООО «ТОНИКА» оказывает положительное влияние на деятельность фирмы. Можно сделать вывод о том, что ООО «ТОНИКА» имеет сравнительно высокую конкурентоспособность по сравнению с ООО "Мобильный маркетинг" и ООО "Маркетинговые технологии".

На основании проведенного анализа влияющих факторов были предложены стратегические цели и сформулированы задачи для их достижения. Для ООО «ТОНИКА» наиболее приемлема стратегия, ориентированная на прогнозирование, заблаговременное выявление опасностей и угроз, целенаправленное исследование экономической и криминогенной ситуаций как внутри предприятия, так и в окружающей среде. Выделенные для решения этой задачи специалисты, созданные подразделения и службы безопасности позволяют осознанно и целенаправленно проводить работу по созданию благоприятных условий для предпринимательской деятельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Азоев Г.Л. Конкуренция: анализ, стратегия и практика. - М.: Центр экономики и маркетинга, 2016. - 208 с.

- Ансофф И., Макдоннелл Э.Дж. Новая корпоративная стратегия / Пер. с англ. – СПб.: Питер Ком, 2015. – 416 с.

- Астахов В.П. Анализ финансовой устойчивости фирмы. - М.: Ось-89, 2015. - 311 с.

- Баумгартен Л. Анализ методов определения конкурентоспособности организации и продукции. М.: Маркетинг в России и за рубежом. - 2015. - №4. – С.23-39.

- Белошедова Ю. Современные маркетинговые коммуникации. // Управление компанией. -2015. - №9. – С.12-29.

- Доль П. Маркетинг-менеджмент и стратегии Под. ред. Ю.Н. Каптуревского. – СПб.: Питер, 2016. – 544 с.

- Еферин В.П., Мотин В.В. Оценка конкурентоспособности при маркетинговых исследованиях. – М.: Домодедово, 2015. – 223 с.

- Кинг К. Стратегическое планирование хозяйственной деятельности. -М: Прогресс, 2015. - 231 с.

- Костенко Н.Г. Методика проведения SWOT-анализа предприятия // Маркетинг и реклама. - 2015. - №8. - С. 12-20.

- Котлер Ф. Основы маркетинга: Пер с англ./ Пол общей ред. Е.М. Пеньковой. – М.: Прогресс 2014. – 698 с.

- Лифиц И.М. Теория и практика оценки конкурентоспособности товаров и услуг - М : Юрайт-М, 2014. – 224 с.

- Маркетинг в рекламе. Часть I: Учебник / Под ред. Веселова С.В. - М.: Международный институт рекламы, 2014. – 250 с.

- Маркетинг исследования: теория, методология и практика: Учебное пособие / Под ред. Голубкова И.П. - М.: Издательство «Финпресс», 2014. - 416 с.

- Маркетинг: Учебник / Под ред. Виханского О.С., Наумова A.M. М.: Гардарики, 2014. – 528 с.

- Методические основы оценки конкурентоспособности предприятия// Финансовый и инвестиционный анализ, – М.: Мысль, 2014. – 125 с.

- Мошнов В.А., Комплесная оценка конкурентоспособности.// Корпоративный менеджмент,– М.: Мысль, 2014. – 315 с.

- Новые правила маркетинга и PR. Как правильно использовать социальные сети, блоги, подкасты и вирусный маркетинг для непосредственного контакта с покупателем. - Учебное пособие / Под ред. Скотта Д. М. - перевод: Валерий Апанасик, Григорий Огибин. - М.: Издательство «Альпина Паблишер», 2011. - 352 с.

- Основы маркетинга: Учебник / Под ред. Сухова В.Д.,Сухова С.В. - М.: Издательство «Академия», 2015. – 224 с.

- Савчук А. «Изменение парадигм в маркетинге». Маркетинг-микс № 10 (52), 2015.

- Ермолов М.О. Почему необходимо оценивать конкурентоспособность фирмы // Как продать ваш товар на внешнем рынке / Под ред. Б.А.Савинова. – М.: Мысль, 2014. - 240 c.

- Ефремов Н.К. Стратегическое планирование деятельности предприятия // Проблемы теории и практики управления. - 2014. - №11. — С. 12-19.

- Фасхиев Х.А., Попова Е.В. Как измерить конкурентоспособность предприятий // Маркетинг в России и за рубежом. №4, 2015.– 326 с.

- Мобильный маркетинг. [Электронный ресурс]. Режим доступа: http://vitamediagroup.ru/services/mobile.

- Мобильный маркетинг. [Электронный ресурс]. Режим доступа: http://www.kemo.ru.

- Новое направление в маркетинге. [Электронный ресурс]. Режим доступа: http://www.garagebiz.ru/view/novoe_napravlenie_v_marketinge._holisticheskij_marketing/marketing2.

- Сайт компании ООО «ТОНИКА». [Электронный ресурс]. Режим доступа: tonica.su

- Состояние маркетинга в современной России. [Электронный ресурс]. Режим доступа: http://www.fooder.ru/page/benchmarking_1.htm.

- Современная концепция социального маркетинга. [Электронный ресурс]. Режим доступа: http://www.cfin.ru/press/marketing/2014-6/01.shtml.

Таблица А1

Данные для анализа прибыли и рентабельности

|

Показатели |

Ед. изм. |

2014г. |

2015г. |

2016г. |

2015г. к 2014г. |

2016г. к 2015г. |

||

|

Отклонение (+ , –) |

Темп изменения (%) |

Отклонение (+ , –) |

Темп изменения (%) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Чистый доход от реализации услуг |

тыс. руб. |

26228,7 |

45212,18 |

31594,1 |

18983,48 |

72,4 |

-13618,1 |

-30,1 |

|

Издержки |

тыс. руб. |

21600,56 |

40792,48 |

26923,5 |

19191,92 |

88,8 |

-13869 |

-34 |

|

Прибыль от реализации услуг |

тыс. руб. |

4145,64 |

4419,7 |

4670,6 |

274,06 |

6,6 |

250,9 |

5,7 |

|

Административные расходы |

тыс. руб. |

1717,7 |

1370,3 |

860,78 |

-347,4 |

-20,2 |

-509,52 |

-37,2 |

|

Расходы на предоставление услуг |

тыс. руб. |

2022,64 |

2748,32 |

1655,94 |

725,68 |

35,9 |

-1092,38 |

-39,7 |

|

Другие операционные доходы |

тыс. руб. |

0 |

0 |

23,16 |

0 |

23,16 |

||

|

Другие операционные расходы |

тыс. руб. |

57,9 |

30,88 |

463,2 |

-27,02 |

-46,7 |

432,32 |

1400 |

|

Прибыль от операционной деятельности |

тыс. руб. |

347,4 |

270,2 |

555,84 |

-77,2 |

-22,2 |

285,64 |

105,7 |

|

Результат от фин. деятельности |

тыс. руб. |

0 |

0 |

-281,78 |

0 |

-281,78 |

||

|

Прибыль от обычной деятельности до налогообложения |

тыс. руб. |

0 |

0 |

0 |

0 |

-21,3 |

0 |

1,4 |

|

Налог на прибыль |

тыс. руб. |

343,54 |

270,2 |

274,06 |

-73,34 |

-22,2 |

3,86 |

-100 |

|

Чистая прибыль |

тыс. руб. |

69,48 |

54,04 |

0 |

-15,44 |

-21,1 |

-54,04 |

26,8 |

|

Рентабельность деятельности |

% |

274,06 |

216,16 |

274,06 |

-57,9 |

-52,1 |

57,9 |

81,4 |

|

Рентабельность услуг |

% |

3,86 |

1,93 |

3,474 |

-1,93 |

-60,6 |

1,544 |

92,1 |

|

Рентабельность собственного капитала |

% |

5,018 |

1,93 |

3,86 |

-3,088 |

792,9 |

1,93 |

3 |

Таблица А2

Источники формирования финансовых ресурсов

|

Показатели |

Ед. изм. |

2014г. |

2015г. |

2016г. |

2015г. |

к 2014г |

2016г. |

к 2015г. |

||

|

Отклонение (+ , –) |

Темп изменения (%) |

Отклонение (+ , –) |

Темп изменения (%) |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

|

1. Собственный капитал |

тыс. руб. |

11,58 |

150,54 |

185,28 |

138,96 |

1200,0 |

34,74 |

300,0 |

||

|

В т.ч. уставный капитал |

тыс. руб. |

111,94 |

111,94 |

111,94 |

0 |

0,0 |

0 |

0,0 |

||

|

Нераспределенная прибыль (непокрытый убыток) |

тыс. руб. |

-100,36 |

38,6 |

73,34 |

138,96 |

-138,5 |

34,74 |

-34,6 |

||

|

2. Долгосрочные обязательства |

тыс. руб. |

0 |

0 |

4199,68 |

0 |

4199,68 |

||||

|

3. Текущие обязательства |

тыс. руб. |

6731,84 |

15100,32 |

25873,58 |

8368,48 |

124,3 |

10773,26 |

160,0 |

||

|

В т.ч. кредиторская задолженность за товары, работы, услуги |

тыс. руб. |

4388,82 |

12104,96 |

18844,52 |

7716,14 |

175,8 |

6739,56 |

153,6 |

||

|

Полученные авансы |

тыс. руб. |

1528,56 |

2219,5 |

5099,06 |

690,94 |

45,2 |

2879,56 |

188,4 |

||

|

Бюджет |

тыс. руб. |

301,08 |

54,04 |

27,02 |

-247,04 |

-82,1 |

-27,02 |

-9,0 |

||

|

Страхование |

тыс. руб. |

27,02 |

23,16 |

54,04 |

-3,86 |

-14,3 |

30,88 |

114,3 |

||

|

Оплата труда |

тыс. руб. |

57,9 |

50,18 |

115,8 |

-7,72 |

-13,3 |

65,62 |

113,3 |

||

|

Прочие текущие обязательства |

тыс. руб. |

424,6 |

648,48 |

1733,14 |

223,88 |

52,7 |

1084,66 |

255,5 |

||

|

4. Итого капитал |

тыс. руб. |

6743,42 |

15250,86 |

30258,54 |

8507,44 |

126,2 |

15007,68 |

222,6 |

||

|

5. Долгосрочные активы |

тыс. руб. |

84,92 |

46,32 |

7,72 |

-38,6 |

-45,5 |

-38,6 |

-45,5 |

||

|

6. Стоимость рабочего капитала |

тыс. руб. |

-73,34 |

104,22 |

4377,24 |

177,56 |

-242,1 |

4273,02 |

-5826,3 |

||

Таблиця А3

Основные показатели финансово-хозяйственной деятельности предприятия

|

Показатели |

Ед. изм. |

2014г. |