Финансы коммерческих организаций

Содержание:

Введение

Актуальность исследования. Главная часть финансовой системы это финансы коммерческих организаций. Значение формирования и распределения внутреннего валового продукта в стране зависит от их коммерческой деятельности. Коммерческие организации участвуют непосредственно в формировании совокупного общественного продукта, а так же национального дохода, так как их деятельность связана с материальным производством.

Экономика страны менялась в связи с либерализацией, менялись финансовые условия хозяйствования, государственное регулирование данных отношений также претерпели значительные изменения, что отразилось на системе налогообложения и всей хозяйственной деятельности коммерческих организаций. Роль распределительных отношений в хозяйственной деятельности стала усиливаться. Главное целью коммерческих организаций можно назвать получение максимальной прибыли, при с сохранение собственного капитала и минимальных затрата на производство.

Значит, прямая связь финансов коммерческих организаций со всеми стадиями производственного процесса могут обеспечить их фактическую активность и наибольшую возможность влиять на хозяйственную деятельность.

Актуальность выбранной темы можно подтвердить тем, что рост экономики страны и возможность управления ею может быть осуществлен с использованием такого главного инструмента экономического стимулирования, как финансы коммерческих организаций.

Объект исследования коммерческие организации.

Предмет исследования финансы коммерческих организаций.

Цель курсовой работы изучить содержание финансов коммерческих организаций.

Для реализации данной цели были поставлены следующие задачи:

– определить сущность, функции и принципы организации финансов коммерческих организаций;

– представить система показателей оценки финансового состояния организаций;

– сформулировать цели задачи организации финансовой работы коммерческих организаций;

– рассмотреть организация финансового планирования коммерческих организаций;

– провести анализ динамики количества коммерческих организаций;

– выполнить анализ и сделать оценку динамики финансов коммерческих организаций.

Теоретическую основу курсовой работы составляют по теории финансов организации, управления финансами организаций, экономическому анализу финансов коммерческих организаций.

Нормативную основу Конституция РФ, а также правовые акты регулирующие деятельность коммерческих организаций.

База исследования формировалась на основе официальных данных, статистических и информационно-аналитических данных Федеральной службы государственной статистики РФ, Федеральной налоговой службы РФ.

Глава 1. Содержание финансов коммерческих организаций

1.1 Финансы коммерческих организаций: сущность, функции и принципы организации

В Российской Федерации формы собственности достаточно многообразны: частная, государственная, муниципальная и иные. В ст. 8 Конституции РФ закрепляется положение о том, что все формы собственности признаются и защищаются равным образом [1].

Коммерческие организации действуют в разных сферах: материальное производство, торгово-сбытовая деятельность, оказание услуг, в том числе информационных и финансовых. В современных условиях с целью снижения предпринимательских рисков организации диверсифицируют направления своей деятельности, в рамках интеграционных процессов происходят межотраслевые слияния, но влияние отраслевого фактора на финансы коммерческих организаций в Российской Федерации остается. Это связано с тем, что по российскому законодательству некоторые виды коммерческой деятельности запрещено совмещать с другими видами деятельности: например, страховые компании не могут оказывать банковские услуги, осуществлять производственно-торговые операции и т.п.; в ряде случаев специализация на одном виде деятельности может дать наибольший эффект.

Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и в ряде случаев решения вопросов социального характера [9, с. 174].

Организация финансов коммерческих предприятий основана на положениях, связанных с их хозяйственной деятельностью. Первоначальное формирование собственных финансовых ресурсов происходит в коммерческих предприятиях в момент их учреждения, когда об-разуется уставный капитал, источниками образования которого могут быть бюджетные средства, долгосрочный кредит и другие. Выручка от реализации продукции или услуг выступает главным источником финансовых ресурсов, образуются доход, амортизационный, резервный и прочие денежные фонды.

На формирование финансов в коммерческой организации влияет самоокупаемость, то есть расходы предприятия должны полностью покрываться собственными доходами; самофинансирование - принцип осуществления деятельности, при котором различные расходы, вложения и финансирования проектов обеспечиваются из собственных средств; финансовая самостоятельность означает, что предприятие самостоятельно распоряжается своими средствами и ресурсами, исходя из личной выгоды; материальная заинтересованность подразумевает получение прибыли в качестве вознаграждения за положительный результат коммерческой деятельности; экономическая ответственность определяется выполнением обязательств, установленных законодательством; финансовое планирование и коммерческий расчёт [14].

С помощью финансов коммерческих организаций происходит распределение стоимости валового внутреннего продукта. Коммерческие организации принимают участие в разнообразных финансовых отношениях. Во-первых, с другими организациями и физическими лицами с целью привлечения и получения источников формирования финансовых ресурсов, а также их использования. Во-вторых, с государством и муниципальными образованиями, чтобы сама коммерческая организация выполняла определённые обязательства перед бюджетом, такие, как налоговые и неналоговые платежи, и получала бюджетные средства в соответствии с государственной финансовой поддержкой. В-третьих, с работниками организации по поводу выплат, осуществляемых из прибыли.

Финансы коммерческих организаций имеют сущность и внешние формы проявления. Под сущностью финансов организаций понимается их внутреннее содержание как особой стоимостной категории. Сущность финансов коммерческих организаций проявляет себя в присущих ей функциях[2].

Перечислим основные функции финансов коммерческих организаций:

– обеспечивающая функция финансов, обеспечивающая (воспроизводственная) функция заключается в том, что организация должна быть полностью обеспечена в оптимальном размере необходимыми денежными средствами;

– распределительная, первичное распределение выручки и вновь созданной стоимости, формирование на этой основе различных денежных доходов и фондов позволяет выделить распределительную функцию финансов коммерческих организаций в качестве самостоятельной, призванной определять основные стоимостные пропорции в процессе распределения доходов и финансовых ресурсов, обеспечения оптимального сочетания интересов корпорации ее собственников, организаций-контрагентов и государства;

– контрольная функция, с ее помощью обеспечивается сопоставление стоимостных показателей, заложенных в планы и нормативы организации, с реальными оперативными показателями деятельности, имевшими место в определенном временном отрезке. Экономическое содержание контрольной функции заключается в «зеркальном» отражении фактического положения хозяйствующего субъекта в тех или иных стоимостных показателях. Функция отражения, таким образом, используя стоимостной учет, обеспечивает осуществление контроля за своевременным поступлением выручки от реализации продукции, формированием и целевым использованием денежных фондов и финансовых ресурсов, исполнением положений налогового законодательства, требований финансовой дисциплины[5].

Для функций финансов характерным является взаимосвязь и взаимообусловленность: распределительная функция создает условия, при которых организация, соблюдающая планово-финансовую дисциплину, может бесперебойно осуществлять свою хозяйственную деятельность и выполнять финансовые обязательства, при этом контрольная функция дает возможность своевременно выявлять отклонения и принимать меры к их устранению. Распределительная и контрольная функции финансов, охватывая все стороны хозяйственной деятельности, позволяют получить полное представление о достижениях организации, степени выполнения количественных и качественных заданий, принятых в плане.

Их реализация осуществляется с помощью ряда финансовых категорий, отражающих внутреннее содержание и формы проявления финансовых отношений. Эта совокупность финансовых категорий всесторонне отражает хозяйственную и коммерческую деятельность [4].

Существуют некоторые принципы организации финансов в сфере коммерческой деятельности:

– получение и максимизация прибыли;

–оптимизация источников формирования финансовых ресурсов;

–обеспечение финансовой устойчивости, необходимость защиты от предпринимательских рисков, например, страхование, создание финансовых резервов;

–создание и поддержка инвестиционной привлекательности;

–ответственность за ведение и результаты финансово - хозяйственной деятельности[3].

В целом финансам коммерческих организаций как звену финансовой системы независимо от организационно-правовых и отраслевых особенностей присущи следующие черты: финансовые ресурсы находятся в собственности коммерческих организаций; управление финансами коммерческой организации ориентировано на реализацию её основной цели - получение прибыли; ограниченное по сравнению с другими звеньями финансовой системы государственное регулирование финансов коммерческих организаций.

1.2 Система показателей оценки финансового состояния коммерческих организаций

Для осуществления своей основной деятельности предприятия должны иметь достаточный объем капитала и оптимальную его структуру с точки зрения, во-первых, размещения средств в активах, во-вторых, рациональности источников финансирования бизнеса[7].

В результате осуществления хозяйственной и финансовой деятельности происходит непрерывный кругооборот средств, формирование денежных потоков и финансовых результатов, что должно обеспечивать:

а) способность предприятия к самофинансированию своей деятельности не только в прежних объемах, но и на расширенной основе;

б) стабильную платежеспособность перед кредиторами по оплате счетов, перед бюджетом — по налогам, персоналом — по выплате заработной платы, банками — по своевременному погашению кредитов;

в) привлекательность организации для инвесторов и других партнеров по бизнесу[13].

Все это является признаками финансовой устойчивости предприятия.

Финансовое состояние отражает способность организации финансировать свою текущую деятельность на расширенной основе, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность. Для этого предприятие должно иметь достаточный объем капитала, оптимальную структуру активов и источников их финансирования. Не менее важно использовать средства таким образом, чтобы доходы постоянно превышали расходы, обеспечивая тем самым стабильную платежеспособность и рост рентабельности.

Финансовое состояние зависит от результатов производственной, коммерческой и финансовой деятельности хозяйствующего субъекта. Так, эффективное использование производственных ресурсов, наращивание объемов производства и реализации продукции, снижение ее себестоимости являются основой для увеличения прибыли, формирования финансовых ресурсов в объеме, необходимом для расширения производственной деятельности[8].

Имеется и обратная связь. Неэффективное управление активами и отсутствие денежных средств приводят к перебоям в обеспечении производства необходимыми ресурсами и, следовательно, к снижению объема продаж и уменьшению прибыли.

К основным задачам анализа относят:

– оценку финансового состояния предприятия;

– выявление причин и факторов произошедших изменений за период;

–разработку рекомендаций по укреплению финансовой устойчивости, обеспечению платежеспособности и росту рентабельности[10].

При решении этих задач можно выделить два основных взаимосвязанных направления анализа финансового состояния организации:

1. Анализ структуры капитала. При этом изучаются:

– ликвидность, т.е. достаточность денежных средств не только для осуществления текущих затрат, связанных с производством и реализацией продукции, но и для платежей в бюджет, расчетов с другими кредиторами. Поэтому особое внимание здесь уделяется анализу состава и структуры активов, эффективности их использования, выявлению причин изменения длительности производственно-коммерческого цикла и т.д.;

– достаточность финансирования и оптимальность структуры его источников. Особое внимание уделяется изучению состава и структуры источников средств, обоснованию мер по снижению финансовых рисков.

2. Анализ рентабельности капитала. Эффективность использования производственных и финансовых ресурсов находит отражение в сумме полученной прибыли. Она является одним из основных источников средств, направляемых на расширение бизнеса, обеспечение инвестиционной привлекательности организации. Без прибыли не может быть гарантировано длительное существование ни одного хозяйствующего субъекта. Поэтому мерой эффективности деятельности организации является рост прибыли с каждого рубля авансированного капитала[13].

Для анализа финансового состояния организации по перечисленным направлениям используются как внутренние, так и внешние источники информации.

Глава 2. Основы управления финансами коммерческих организаций

2.1 Организация финансовой работы: цели и задачи

Финансовая работа на предприятии в условиях рыночных отношений приобретает качественно новое содержание, она призвана способствовать решению главных стратегических задач: обеспечивать процесс производства финансовыми ресурсами и контролировать правильное и рациональное использование предоставленных средств[9].

В состав финансовой работы включают:

– финансовый менеджмент;

– финансовое планирование,

– оперативную финансовую работу;

– анализ и финансовый контроль производственно-финансовой деятельности.

Финансовый менеджмент— это совокупность приемов, методов и средств, используемых предприятиями для повышения доходности и минимизации риска неплатежеспособности.

Его задачи: выявление финансовых источников развития производства, определения эффективных направлений инвестирования финансовых ресурсов,. реализация операций с ценными бумагами, поддержания оптимальных отношений с финансово-кредитной системой и другими субъектами хозяйственной деятельности.

Финансовое планирование является важнейшей функцией финансового менеджмента. Это способность определения целей предприятия, результатов его деятельности и ресурсов, необходимых для их достижения.

Главной целью финансового планирования на предприятии является обоснование стратегии развития предприятия с позиции экономического компромисса между доходностью, ликвидностью и риском, а также определение необходимого объема финансовых ресурсов для реализации данной стратегии.

Особая роль принадлежит планированию прибыли как основному источнику развития предприятия. Поэтому большое значение имеет планирование дохода от реализации продукции и ее себестоимости. Уже на стадии планирования необходимо учитывать и искать пути по увеличению выручки и, соответственно, уменьшению себестоимости продукции[13].

Оперативная финансовая работа в коммерческой организации направлена на практическое воплощение финансового обеспечения хозяйственной деятельности, постоянное поддержание платежеспособности на соответствующем уровне.

Содержание текущей финансовой работы заключается в следующих направлениях:

– работа с потребителями относительно расчетов за реализованную продукцию;

– своевременные расчеты за поставленные товарно-материальные ценности с поставщиками;

– обеспечение своевременной уплаты налогов и платежей в бюджет и внебюджетные фонды;

– своевременное проведение расчетов по заработной плате;

– своевременное погашение банковских кредитов и уплата процентов.

Анализ и финансовый контроль хозяйственной деятельности — это диагностика его финансового состояния, определение недостатков и просчетов, выявление внутрихозяйственных резервов увеличения доходов и прибыли, сокращения издержек производства с целью повышения рентабельности, улучшения финансовой деятельности предприятия в целом.

Анализ финансового состояния предприятия проводится по следующим направлениям:

–анализ и оценка состава и динамики имущества;

–анализ финансовой устойчивости предприятия;

– анализ ликвидности баланса;

– комплексный анализ и рейтинговая оценка предприятия.

Финансовый контроль осуществляется в процессе планирования, формирования и использования финансовых ресурсов коммерческой организации.

По времени осуществления финансовый контроль подразделяется на предварительный, текущий и последующий. Предварительный осуществляется до составления финансового плана, текущий — в процессе выполнения финансового плана, последующий — после выполнения финансового плана, т.е. после завершения финансового года и составления годового отчета. По форме он может быть фактический и документальный. Фактический осуществляется в процессе инвентаризации материальных ценностей, т.е. в проверке товарно-материальных ценностей и денежных средств в натуре. Документальный — после совершения хозяйственных операций на основании соответствующих документов.

Организацию финансовой работы, в том числе оперативной, осуществляет финансовая служба — самостоятельное структурное подразделение корпорации, выполняющее финансовые функции в системе управления[14].

Основное назначение финансовой службы — построение эффективной системы управления финансами, направленной на достижение тактических и стратегических целей деятельности.

Под финансовой службой на предприятии понимается организационная структура, на которую возложены функции разработки предложений по формированию финансовой политики предприятия, реализации ее в финансовом, кассовом и других планах, контроля за их исполнением и движением денежных потоков, своевременной их коррекции (исходя из текущей обстановки), составления отчетности о финансовых результатах.

Таким образом, деятельность по управлению финансами определяет суть финансовой работы на предприятии. Финансовая работа - это система использования различных форм и методов для финансового обеспечения предприятий и достижение им поставленных целей, то есть она обеспечивает жизнедеятельность предприятия, улучшения ее результатов.

2.2 Организация финансового планирования коммерческих организаций

Финансовое планирование является одним из основных элементов (одной из функций) управления финансами коммерческих организаций. Необходимость финансового планирования в коммерческих организациях обусловлена не только внутренними потребностями управления финансовыми потоками, но и потребностями кредиторов и инвесторов, желающих иметь необходимую информацию о доходности проектов и запланированных вложений.

Целью финансового планирования коммерческих организаций является выбор оптимального варианта финансового обеспечения их хозяйственной деятельности в планируемом периоде с учетом достижения определенного уровня прибыльности, стоимости капитала и ликвидности[10].

Финансовое планирование в этих организациях призвано решать следующие задачи:

– соизмерение текущих и долгосрочных ожидаемых затрат на осуществление предпринимательской деятельности с имеющимися финансовыми возможностями и определение на этой основе направлений эффективного вложения капитала;

– выявление перспектив увеличения собственных финансовых ресурсов, роста прибыли и рентабельности;

–оптимизация взаимоотношений с поставщиками и покупателями, бюджетной системой, организациями кредитного, страхового и фондового рынка;

– обеспечение текущей и долгосрочной финансовой устойчивости, платежеспособности и ликвидности;

– осуществление контроля за финансовым состоянием организации[10].

Финансовое планирование коммерческой организации — это сложный процесс, включающий в себя ряд последовательных этапов:

1) анализ хозяйственно-финансовой деятельности — изучение и оценка фактических (отчетных) данных и показателей деятельности организации, выявление узких мест и финансовых проблем (особое внимание уделяется анализу показателей объема реализации, объема и структуры затрат, прибыли и рентабельности, платежеспособности и ликвидности);

2) оценку и прогнозирование будущего финансового состояния организации — определение условий внешней и внутренней среды, в которых будет осуществляться хозяйственно-финансовая деятельность организации, а также будущего (вероятного) финансового результата этой деятельности с учетом оценки прогнозного влияния рыночных и других факторов;

3) постановку конкретных финансовых задач — определение возможных плановых параметров выручки от продаж, прибыли, предельных размеров затрат, направлений использования финансовых ресурсов;

4) выбор оптимального варианта финансового обеспечения деятельности организации — рассмотрение нескольких вариантов финансовых ситуаций, в которых может оказаться организация, и выбор оптимального на основе выбранных менеджментом критериев (максимум значений выручки, прибыли, рентабельности и т.д.) и ресурсных ограничений;

5) составление по разделам, статьям и показателям финансового плана (баланса доходов и расходов) организации;

6) корректировку, обеспечение взаимосвязи финансового плана с другими планами и конкретизация плановых заданий — изменение отдельных параметров финансового плана, его увязка с показателями производственного, инвестиционного, коммерческого и других планов организации, а также доведение согласованных показателей финансового плана до подразделений организации и конкретных исполнителей;

7) исполнение финансового плана организации — непосредственное осуществление производственной, инвестиционной, иной хозяйственно-финансовой деятельности организацией в целом, ее подразделениями и конкретными исполнителями, влияющей на конечный финансовый результат; решение поставленных финансовых задач; достижение запланированных параметров;

8) мониторинг, контроль и анализ выполнения финансового плана — отслеживание и проверка хода исполнения финансового плана в течение планового периода по декадам, месяцам, кварталам и т.д., определение фактических доходов и расходов, финансового результата и других финансовых показателей, сравнение их с плановыми значениями, выявление причин отклонений от плановых показателей и подготовка мероприятий по устранению причин негативных последствий данных отклонений[9].

Финансовое планирование коммерческих организаций осуществляется на основе применения таких методов, как балансовый, нормативный, расчетно-аналитический, метод дисконтирования, оптимизации, экономико-математического моделирования[3].

Таким образом, управление финансами коммерческой организации - это процесс создания финансового механизма организации ее финансовых отношений с другими субъектами. Он включает следующие основные элементы: финансовое планирование; оперативное управление; финансовый контроль.

Глава 3. Современное состояние финансов коммерческих организаций

3.1 Анализ динамики количества коммерческих организаций

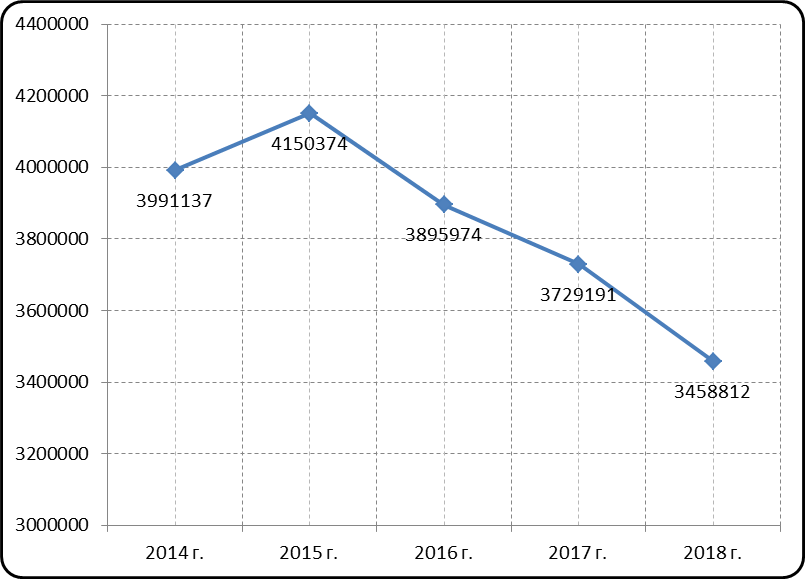

Прежде чем приступить к анализу финансов коммерческих организаций, представим динамику количества коммерческих организации сведения о которых содержатся в Едином государственном реестре юридических лиц по состоянию на конец каждого года с 2014 г. по 2018 г., также рассмотрим какое количество организация было создано за год, а какое прекратило деятельность в отчетном году, согласно данным Федеральной налоговой службы [6], данные оформлены таблицей 1.

Таблица 1

Динамика изменений количество коммерческих организаций сведения о которых содержатся в Едином государственном реестре юридических лиц по состоянию на конец каждого, зарегистрированных и прекративших свою деятельность за год (составлено автором по [6])

|

Параметр |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Количество коммерческих организаций на конец года, шт. |

3991137 |

4150374 |

3895974 |

3729191 |

3458812 |

|

Количество зарегистрированных за год, шт. |

527642 |

472200 |

473318 |

429145 |

353746 |

|

Количество прекративших свою деятельность, шт. |

481170 |

306746 |

740590 |

607088 |

633130 |

За пять лет количество коммерческих организаций сократилось на 532325 организаций, количество зарегистрированных за год также уменьшилось на 173896 организаций, а количество выбывших увеличилось на 151960 организаций.

Представим динамику количество коммерческих организаций сведения о которых содержатся в Едином государственном реестре юридических лиц по состоянию на конец каждого в виде графика на рисунке 1.

Рисунок 1 – Количество коммерческих организаций сведения о которых содержатся в Едином государственном реестре юридических лиц по состоянию на конец каждого (составлено автором по [6])

Из диаграммы на рисунке 1 видно, что рост количества коммерческих организаций продолжался до 2015 года, после наблюдается спад.

В 2015 г. количество коммерческих организаций увеличилось 159237 или на 3,99% по сравнению с предыдущим годом. В 2016 году данный показатель снизился на 254400 организаций или на 6,13%, самое большое снижение наблюдается в 2018 г. на 7,25% или на 270379 организаций.

Данное снижение зарегистрированных коммерческих организаций, можно объяснить проводимыми Федеральной налоговой службой ряда мероприятий по закрытию фирм - однодневок, а также фирм не подающих отчетность более года. Еще одной причиной снижение количества коммерческих организаций можно объяснить рецессий в экономике, по ряду отраслей наблюдается снижение финансовой активности.

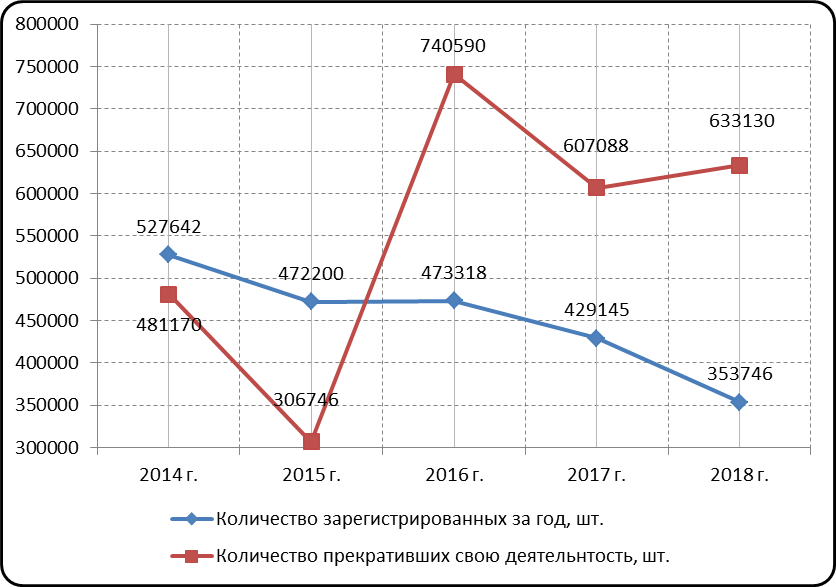

Проанализируем динамику количества коммерческих организаций вновь зарегистрированных и прекративших свою деятельность, данные представлены графиком на рисунке 2.

Рисунок 2 – Количество коммерческих зарегистрированных и преративших свою деятельность в период с 2014 -2018 гг.(составлено автором по [6])

Количество вновь зарегистрированных коммерческих организаций за период с 2014 по 2018 гг снижается, данный показатель уменьшился за пять лет на 173896 коммерческие организации или на 32,95%. Наибольшее снижение наблюдается в 2018 г. на 75399 организаций или на 17,57%, в 2016 г. наблюдался незначительный рост на 1118 организации или на 0,24%.

Количество прекративших свою деятельность коммерческих организаций наоборот увеличивается, общее число прекративших деятельность за пять лет составило 151960 организаций или 31,58%.

2015 и 2017 году можно наблюдать снижение организаций прекративших свою деятельность на 174424 и 133502 соответственно или на 36,25% и 18,03%

Наибольшее число прекратило свою деятельность в 2016 году, таких организаций было 740590 , что на 433844 организации больше, чем в 2015 году.

Таким образом, количество предприятий вновь зарегистрированных снижается, год от года, а количество прекративших свою деятельность увеличивается, что является негативным фактором для экономики страны.

3.2 Анализ и оценка динамики финансов коммерческих организаций

Чтобы определить причины снижения активности коммерческой деятельности рассмотрим положение финансов организаций за 2014 -2018 годы.

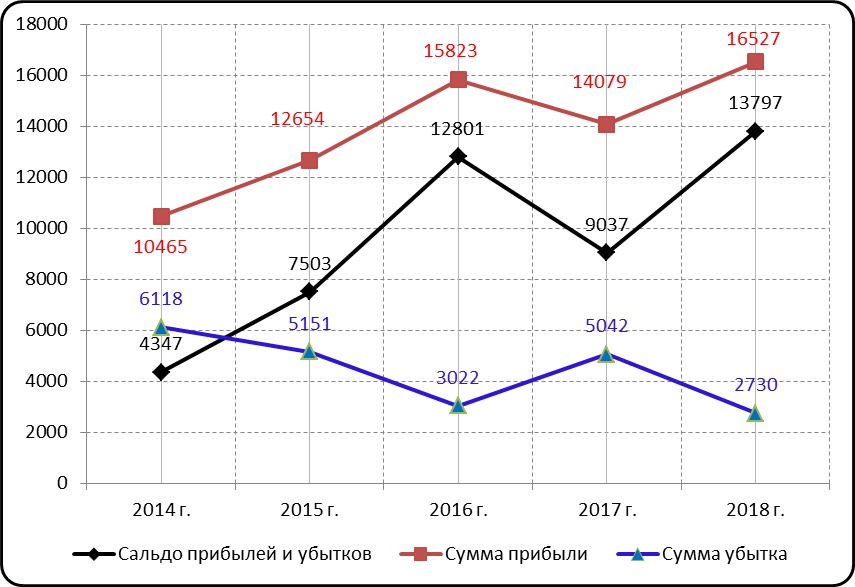

Динамика финансовых результатов коммерческих организаций в таблице 2.

Таблица 2

Динамика финансовых результатов коммерческих организаций (составлено автором по [15]), млрд. руб.

|

Период, год |

Сальдо прибылей и убытков |

В % к соответствующему периоду предыдущего года |

Сумма прибыли |

Удельный вес прибыльных организаций, % |

Сумма убытка |

Удельный вес убыточных организаций, % |

|

2014 |

4347 |

68,2 |

10465 |

67,0 |

6118 |

33,0 |

|

2015 |

7503 |

173,6 |

12654 |

67,4 |

5151 |

32,6 |

|

2016 |

12801 |

157,0 |

15823 |

70,5 |

3022 |

29,5 |

|

2017 |

9037 |

69,5 |

14079 |

68,1 |

5042 |

31,9 |

|

2018 |

13797 |

146,6 |

16527 |

72,6 |

2730 |

27,4 |

Сальдо прибылей и убытков за пять лет увеличилось на 9450 млрд. руб., наибольшее увеличение происходит в 2016 году на 5298 млрд. руб. или на 57%, также увеличение происходило в 2015 и 2018годах, суммы увеличений составили 3156 и 4760 млрд. руб. соответственно или 73,6 и 46,6%.

Динамика финансовых результатов коммерческих организаций в период с 2014 по 2018 год представлена графиком на рисунке 3 .

Рисунок 3 – Динамика финансовых результатов коммерческих организаций (составлено автором по [15]) , млрд. руб.

На графическом изображении видно, что убыток по всем коммерческим организациям максимального значения достиг в 2014 году, данный показатель равен 6118 млрд., а в 2017 году максимальный темп роста, увеличение составило 66,84% или 2020 млрд. руб.

Что является одной из причин прекращения организациями своей коммерческой деятельности.

Снижение убытка наблюдалось в 2015, 2016 и 2018 годах.

В 2015 году снижение убытков составило 967 млрд. руб. или 15,81%, в 2016 году , так же продолжает снижаться убыток и достигает 3022 млрд. руб., что на 2129 млрд. руб., меньше , чем в 2015 году.

Можно отметь, что несмотря на то, что убыточная деятельность сокращается, это количество организаций прекративших сою работу, увеличилось, возможно, это стало одним из факторов, но не главным.

Рассмотри как изменяется в динамике общая сумма прибыли коммерческих организаций.

Максимальное увеличение прибыли произошло в 2016году, прибыль увеличилась на 3168 млрд. руб. и составила 15823 млрд. руб., данное увеличение произошло на 25,04%. Весьма значимым было увеличение прибыли в 2015г. на 2189 млрд. руб. или на 20,92%.

2018 год прибыль коммерческих организаций достигла 16527 млрд. руб., что является положительной тенденцией.

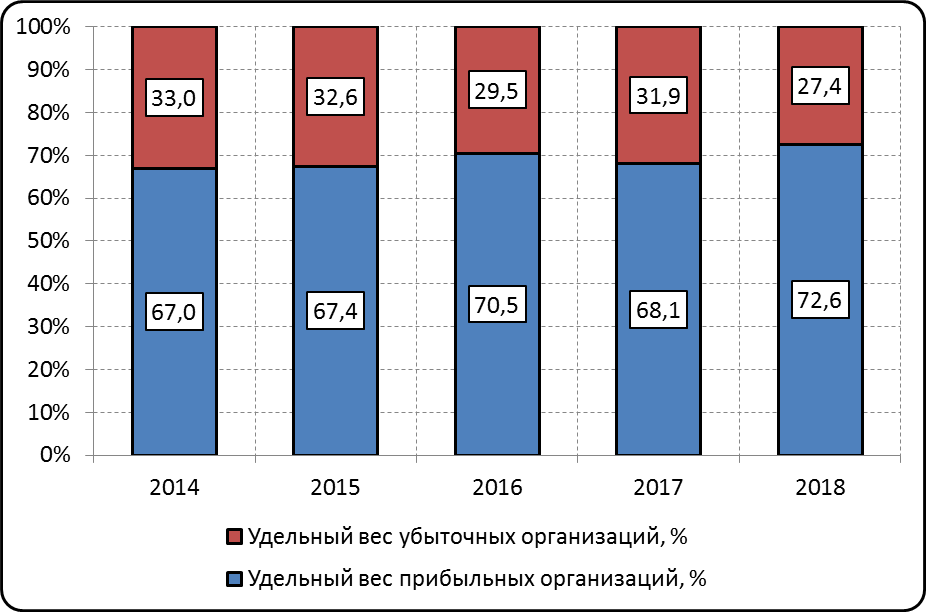

Рассмотрим динамику удельного веса прибыльных и убыточных организаций, данные на рисунке 4.

.

Рисунок 4– Динамика удельного веса прибыльных и убыточных коммерческих организаций (составлено автором по [15]), %

Из данных диаграммы на рисунке 4 видно, что за весь период удельный вес убыточных организаций сократился с 33% до 27,4%, уменьшение составило 5,6%, данная динамика говорит о том, что свой бизнес организации стали вести более эффективно.

Рассмотрим, что повлияло на финансовые результаты организаций, данные представлены в таблице 3.

Таблица 3

Отдельные финансовые показатели деятельности коммерческих организаций (составлено автором по [11])

|

Параметры |

2014 г. |

2015 г. |

2016г. |

2017 г. |

|

|

Выручка |

Сумма, млн. руб. |

137437457 |

151849668 |

164914805 |

193613264 |

|

Темп роста, % |

100,00 |

110,49 |

108,60 |

117,40 |

|

|

Себестоимость |

Сумма, млн. руб. |

112112671 |

124643637 |

136578285 |

163635376 |

|

Темп роста, % |

100,00 |

111,18 |

109,58 |

119,81 |

|

|

Валовая прибыль(убыток) |

Сумма, млн. руб. |

25324786 |

27206031 |

28336520 |

29977888 |

|

Темп роста, % |

100,00 |

107,43 |

104,16 |

105,79 |

|

|

Коммерческие |

Сумма, млн. руб. |

16010459 |

15884909 |

16650768 |

17744176 |

|

Темп роста, % |

100,00 |

99,22 |

104,82 |

106,57 |

|

|

Прибыль(убыток)от продаж |

Сумма, млн. руб. |

9314327 |

11321122 |

11685752 |

12233712 |

|

Темп роста, % |

100,00 |

121,55 |

103,22 |

104,69 |

|

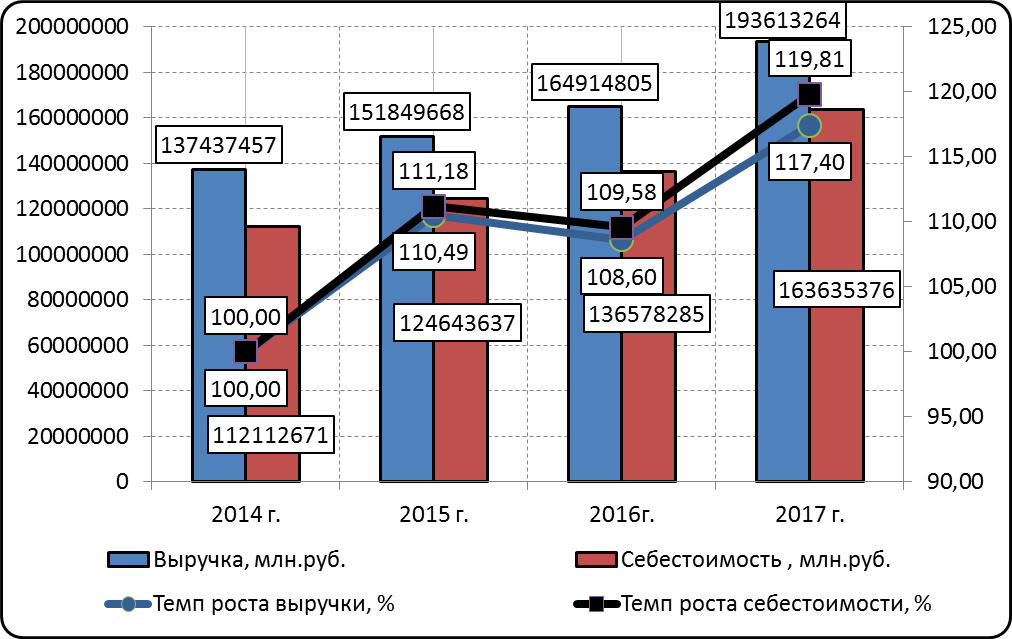

Представим динамику выручки и себестоимости коммерческих организаций за период с 2014г. 2017 г.,, а также темпы их роста диаграммой на рисунке 5.

Рисунок 5– Динамика выручки и себестоимости коммерческих организаций (составлено автором по [11])

В динамике выручка организаций нарастающую тенденцию, это является главным фактором развития коммерческой деятельности. Максимальным темп роста наблюдается в 2017 году, увеличение составило 28698 млрд. руб. или 17,4%, также значительное увеличение наблюдается и в 2015 году, темп прироста 10,49%, в абсолютном значении 14412 млрд. руб., в 2016 году наблюдается снижение темпо роста, но в абсолютном значении показатель по - прежнему увеличивается, рост составит 13065 млрд. руб., темп прироста 8,6%.За весь период выручка увеличилась на 56175 млрд. руб. или на 40,87%

Себестоимость проданных товаров, продукции, работ, услуг в период с 2014 по 2017 годы имеет нарастающую тенденцию.

В 2018 году темп роста себестоимости составил 19,81% или 27057,09 млрд, руб., это максимальный прирост за весь исследуемый период. В 2015 г. себестоимость увеличилась на 11,18% или на 12530 млрд. руб. в 2016 году замедление темпов роста с 111,18 до 109,58 %. За весь период себестоимость увеличилась на 51522 млрд. руб. или на 45,96%

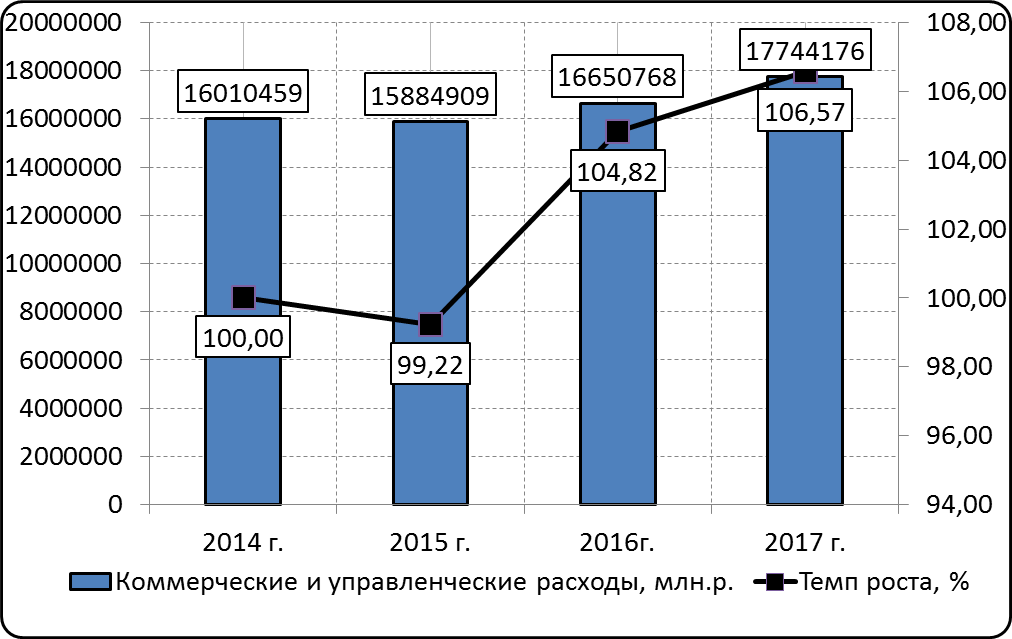

Рисунок 6 – Динамика выручки и себестоимости коммерческих организаций (составлено автором по [11])

Коммерческие и управленческие расходы за исключением 2015года, имеют тенденцию к росту, так за весь период они увеличились на 1733 млрд. руб. или на 10,83%.

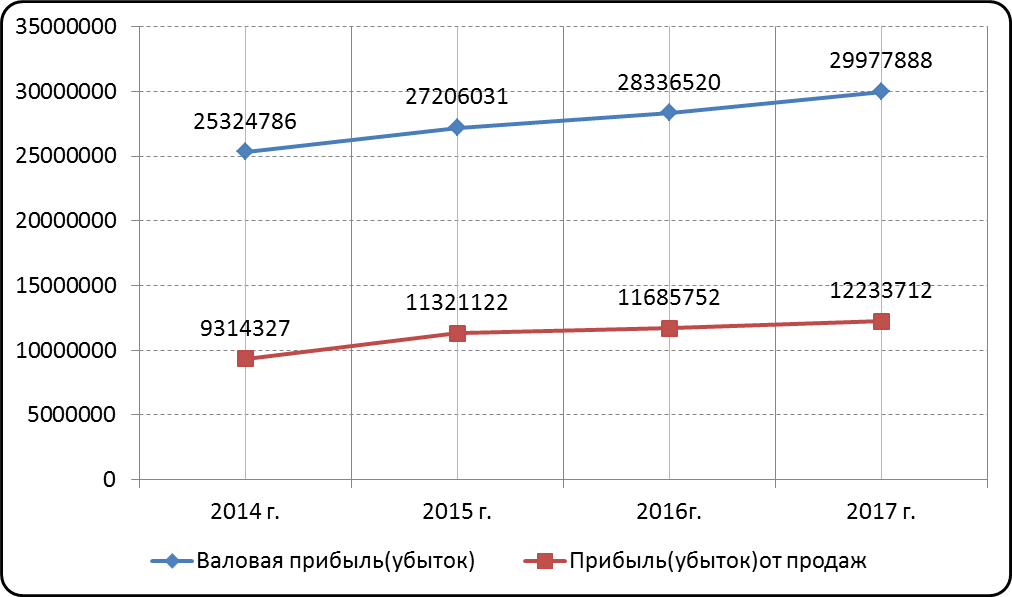

Рисунок 7 – Динамика валовой прибыли и прибыли от продаж коммерческих организаций (составлено автором по [11])

Валовая прибыль и прибыль от продаж имеют схожую тенденцию. Валовая прибыль за весь период увеличилась на 4653 млрд. руб. или на 18,37%, а прибыль от продаж на 2919 млрд. руб. или на 31,34%.

Таким образом, можно сделать следующее заключение. Финансовые результаты коммерческих организаций за период с 2014 по 2018 гг. Сальдо прибылей и убытков за весь период увеличилось более чем в три раза, т.е. прибыльность организаций определенно растет, так как данные показатель отражает конечный результат деятельности. Но есть организации которые несут убытки, убытки коммерческих организаций за пять лет, уменьшились боле чем в 2 раза. Соответственно, сокращается удельный вес убыточных организаций, данный показатель уменьшился с 33% до 27,4%.

Анализ отдельных показателей выявил, что выручка организаций и себестоимость за пять лет имеют тенденцию к росту, что является положительным фактором, однако можно отметь, что темпы роста себестоимости опережают, темпы роста выручки. Данная тенденция говорит о снижении эффективности, что является отрицательным фактором развития деятельности коммерческих организаций.

В 2016 и 2017 году, коммерческие и управленческие расходы организаций увеличивались темпами большими, чем валовая прибыль, что повлияло на темпы роста прибыли от продаж, они снижаются в этот период.

Все эти показатели, говорят о том, что коммерческая деятельность в исследуемой период имеет тенденцию к замедлению, поэтому необходимо принять экстренные меры по улучшению состояния финансов коммерческих организаций.

Заключение

В ходе работы были сделаны следующие выводы:

Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и решения вопросов социального характера. Можно выделить следующие принципы организации финансов в сфере коммерческой деятельности:

1) получение и максимизация прибыли предприятия;

2) оптимизация источников формирования финансовых ресурсов;

3) обеспечение финансовой устойчивости коммерческих организаций, в том числе использование различных механизмов защиты от предпринимательских рисков (страхование, хеджирование, создание финансовых резервов);

4) создание инвестиционной привлекательности;

5) ответственность за ведение и результаты финансово-хозяйственной деятельности.

Указанные принципы определены основной целью деятельности коммерческой организации - получением прибыли, а также стремлением любого хозяйствующего субъекта не только сохранить, но и расширить свое участие на рынке.

Основные функции финансов коммерческих организаций:

- обеспечивающая – с помощью финансов полностью обеспечивается кругооборот денежных средств;

- распределительная;

- контрольная.

Анализ показателей финансов коммерческих организаций, показал , что количество предприятий вновь зарегистрированных снижается, год от года, а количество прекративших свою деятельность увеличивается, что является негативным фактором для экономики страны.

Финансовые результаты коммерческих организаций за период с 2014 по 2018 гг. Сальдо прибылей и убытков за весь период увеличилось более чем в три раза, т.е. прибыльность организаций определенно растет, так как данные показатель отражает конечный результат деятельности. Но есть организации которые несут убытки, убытки коммерческих организаций за пять лет, уменьшились боле чем в 2 раза. Соответственно, сокращается удельный вес убыточных организаций, данный показатель уменьшился с 33% до 27,4%.

Анализ отдельных показателей выявил, что выручка организаций и себестоимость за пять лет имеют тенденцию к росту, что является положительным фактором, однако можно отметь, что темпы роста себестоимости опережают, темпы роста выручки. Данная тенденция говорит о снижении эффективности, что является отрицательным фактором развития деятельности коммерческих организаций.

В 2016 и 2017 году, коммерческие и управленческие расходы организаций увеличивались темпами большими, чем валовая прибыль, что повлияло на темпы роста прибыли от продаж, они снижаются в этот период.

Хозяйственная деятельность коммерческих организаций в исследуемой период имеет тенденцию к замедлению, поэтому необходимо принять экстренные меры по улучшению состояния финансов коммерческих организаций.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)//Собрании законодательства РФ"", 04.08.2014, N 31, ст. 4398.

- Берзон, Н. И. Корпоративные финансы: учебное пособие для среднего профессионального образования / Н. И. Берзон, Т. В. Теплова, Т. И. Григорьева ; под общей редакцией Н. И. Берзона. — Москва : Издательство Юрайт, 2019. — 212 с..

- Биткина, И. К. Финансы организаций. Практикум : учебное пособие для среднего профессионального образования / И. К. Биткина. — 2-е изд., испр. и доп. — Москва : Издательство Юрайт, 2019. — 123 с.

- Остроухов П. С. Проблемы управления финансовыми потоками в коммерческой организации // Известия ПГУ им. В.Г. Белинского. 2018. №28. URL: https://cyberleninka.ru/article/n/problemy-upravleniya-finansovymi-potokami-v-kommercheskoy-organizatsii (дата обращения: 15.06.2019).

- Скрипачев И. А. Особенности управления финансовыми ресурсами коммерческой организации // Вестник ВУиТ. 2016. №20. URL: https://cyberleninka.ru/article/n/osobennosti-upravleniya-finansovymi-resursami-kommercheskoy-organizatsii (дата обращения: 05.06.2019).

- Таможенная служба Российской Федерации в 2018г./Таможенная служба-официальный сайт . Режим доступа: https://www.minfin.ru/common/upload/library/2019/04/main/06_Federalnaya_tamozhennaya_sluzhba_v_2018_godu.pdf. Дата обращения (10.06.2019)

- Тен А.В. Бюджетирование как инструмент управления устойчивостью функционирования коммерческой организации // Вестник ТГУ. 2010. №1. URL: https://cyberleninka.ru/article/n/byudzhetirovanie-kak-instrument-upravleniya-ustoychivostyu-funktsionirovaniya-kommercheskoy-organizatsii (дата обращения: 15.06.2019).

- Толпегина, О. А. Комплексный экономический анализ хозяйственной деятельности в 2 ч. Часть 1 : учебник и практикум для академического бакалавриата / О. А. Толпегина, Н. А. Толпегина. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 364 с.

- Финансы коммерческих организаций : учебник / коллектив авторов ; Ф59 под ред. К.Н. Мингалиева. — Москва : КноРус, 2017. — 280 с.

- Финансы организаций (предприятий) [Текст] : учебное пособие / А. Г. Ивасенко, Я. И. Никонова. - 2-е изд., стер. - Москва : КноРус, 2017. - 207 с.

- Финансы организаций / Федеральная служба государственной статистики- официальный сайт //Режим доступа :http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# дата обращения (10.06.2019)

- Финансы организаций [Текст]: учебник для студентов высших учебных заведений, обучающихся по направлению подготовки 38.03.01 "Экономика" (квалификация (степень) "бакалавр") / П. А. Левчаев. - 2-е изд., перераб. и доп. - Москва : ИНФРА-М, 2017. - 384, [1] с.

- Финансы организаций [Текст] : учебник для студентов среднего профессионального образования, обучающихся по специальности "финансы" / А. М. Фридман. - Москва : РИОР : ИНФРА-М, 2017. - 201 с.

- Финансы организаций: управление финансовыми рисками : учебник и практикум для среднего профессионального образования / И. П. Хоминич [и др.] ; под редакцией И. П. Хоминич, И. В. Пещанской. — Москва : Издательство Юрайт, 2019. — 345 с. — (Профессиональное образование). — ISBN 978-5-534-06790-3. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://biblio-online.ru/bcode/442106 (дата обращения: 24.06.2019).

- Финансы России. 2018: Стат.сб./ Росстат. - М., 2018. - 439 c.

- Понятие права (Возникновение права и его развитие)

- Формы государственного устройства

- Формы государственного устройства ( Формы правления)

- Публичная власть (Понятие и виды социальной власти)

- финансовый контроль (Содержание финансового контроля, формы, виды и методы финансового контроля)

- Индивидуальные проявления у детей кризиса трех лет (ТЕОРЕТИЧЕСКИЕ ПОЗНАНИЯ О КРИЗИСЕ ТРЁХ ЛЕТ)

- Организационная культура и ее роль в современных организациях

- Особенности профессиональной мотивации служащих организации (Направления совершенствования работы по развитию профессиональной мотивации педагогов в ДОУ и рекомендации)

- Основы программирования на языке HTML (Пример использования языка HTML)

- Предмет и метод правового регулирования (Правовое регулирование как один из видов социального регулирования)

- Операции, производимые с данными (Описание работы с данными)

- Психосемантика рекламы ( РОЛЬ ПСИХОЛОГИИ В ПРОЦЕССЕ ФОРМИРОВАНИЯ РЕКЛАМНЫХ СООБЩЕНИЙ)