финансовый контроль (Содержание финансового контроля, формы, виды и методы финансового контроля)

Содержание:

Введение

Финансовый контроль – совокупность действий и операций по проверке финансов и связанных с ними вопросов с применением специфических форм и методов.

Государственный финансовый контроль — контроль законодательных и исполнительных органов власти, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов с применением особых методов. Он включает контроль за соблюдением финансового законодательства в процессе формирования и использования бюджетных средств, оценку экономической эффективности финансовых операций и целесообразности произведенных расходов.

Повышение профессионального уровня депутатов обеих палат Федерального Собрания Российской Федерации приводит к более углубленному анализу целесообразности и экономической эффективности расходования средств при утверждении проектов федерального бюджета и государственных внебюджетных фондов.

Система финансового контроля в развитых странах включает, как правило, следующие элементы:

o ведомство главного ревизора-аудитора (счетная палата) с подчинением непосредственно парламенту или президенту страны. Главная цель этого ведомства — общий контроль за расходованием государственных средств;

o налоговое ведомство с подчинением правительству или министерству финансов страны, контролирующее поступление налогов;

o контролирующие структуры в составе ведомств, осуществляющие проверки и ревизии подведомственных организаций и учреждений;

o негосударственные контролирующие (аудиторские) службы, осуществляющие на коммерческой (платной) основе проверку достоверности отчетной документации и законности финансовых операций.

Экономические и политические преобразования в Российской Федерации в начале 90-х годов привели к существенной перестройке действовавшей в стране системы государственного финансового контроля и постепенному приближению ее к западной модели. В связи с чем, появились новые органы государственного финансового контроля:

- Счетная палата Российской Федерации;

- Министерство Российской Федерации по налогам и сборам;

- Федеральная служба налоговой полиции Российской Федерации (которая в данное время как таковая не существует);

- Главное управление федерального казначейства Министерства финансов Российской Федерации и др.

Новая система политической власти во главе с Президентом Российской Федерации вызвала к жизни президентский контроль.

Во многих субъектах Российской Федерации созданы и действуют специальные контролирующие органы представительной власти (контрольно–счетные палаты, счетно-контрольные комиссии областных законодательных собраний и т.д.).

Возник аудиторский контроль, т.е. появились и начали действовать негосударственные контролирующие службы (аудиторы), осуществляющие на договорной основе (за определенную плату) по заказу самих предприятий или соответствующих контролирующих и правоохранительных органов проверку достоверности отчетной документации и законности финансовых операций.

Рассматривая современное состояние дел в сфере государственного финансового контроля, приходится с сожалением констатировать, что на начальном этапе рыночных преобразований многие связанные с ним вопросы не получили необходимой политической поддержки, требуемого законодательного обеспечения и должного научного и методического обоснования, а сам он в угоду частных коммерческих структур был значительно ослаблен.

В результате реформ была полностью ликвидирована такая эффективная форма всеобъемлющего общественного государственного контроля за целевым и рациональным использованием государственных средств, финансовых и материальных ресурсов, каковыми являлись органы народного контроля.

Кроме того, был значительно ослаблен ведомственный контроль и перестало уделяться необходимое внимание организации внутреннего контроля в госбюджетных учреждениях.

Государственный финансовый контроль используется всеми странами (даже с самой развитой рыночной экономикой) в той мере, какой у них диктуется политическими и экономическими задачами. Мало того, в условиях рыночной экономики финансовые аспекты деятельности государства не только не упрощаются, а наоборот - усложняются. В том числе и в связи с активным привлечением к удовлетворению общественных нужд коммерческих структур, использованием так называемых уполномоченных коммерческих банков и инфраструктуры других финансово-кредитных учреждений для обслуживания государственных средств и средств государственных внебюджетных фондов.

Только вот у нас почему-то решили было, что рынок все отрегулирует и не надо им «мешать» работать. К чему привел этот демагогический призыв – уже видно не вооруженным глазом.

Вследствие этих "реформ" в России воровство и коррупция достигли огромных неконтролируемых масштабов, государство не получает необходимых налоговых доходов и прочно засело в долговую «яму», в бюджете образовалась огромная "дыра", в связи с чем большинство бюджетных организаций финансируются ниже минимальных потребностей, а рабочие и служащие годами не получают заслуженную зарплату. И под давлением этих очевидно бесспорных фактов уже на самом высшем уровне достигнуто понимание необходимости усиления государственного финансового контроля.

Несмотря на это, сегодня все еще приходится доказывать, что государственный финансовый контроль должен являться важнейшей функцией государства, обеспечивающей условия нормального функционирования всей финансово-кредитной системы.

Ведь рыночные отношения не отменяют необходимости принятия мер по устранению недостатков и предупреждению финансовых нарушений. Для чего необходимо систематически проводить ревизии или проверки финансовой деятельности органов государственной власти, министерств, ведомств, предприятий, учреждений и организаций всех форм собственности, которые используют государственную собственность, расходуют бюджетные средства, пользуются налоговыми льготами или уплачивают налоги в государственный бюджет.

Финансовый контроль государства обеспечивает необходимую в экономике обратную связь, систематическую сверку планов и фактических результатов, что является необходимым условием принятия правильных управленческих решений. Государственный контроль во многом помогает избежать ошибок, которые очень дорого обходятся в финансово-экономической сфере.

Кроме того, хорошо поставленная система государственного финансового контроля способствует и достижению принципов социальной справедливости, без чего нельзя сформировать доверие людей к центральным и региональным властям.

Однако деятельность существующих сегодня в Российской Федерации органов государственного финансового контроля нельзя признать наиболее эффективной и полностью совершенной, и потому имеется настоятельная необходимость в их улучшении.

Глава 1.Содержание финансового контроля, формы, виды и методы финансового контроля.

1.1. Содержание финансового контроля

Контроль за состоянием экономики, развитием социально-экономических процессов в обществе является важной сферой управленческой деятельности. Одним из звеньев системы контроля выступает финансовый контроль. Его значение заключается в содействии успешной реализации финансовой политики государства, обеспечении процессов формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Роль финансового контроля при переходе к рынку многократно возрастает.

Финансовый контроль является формой реализации контрольной функции финансов. Она определяет назначение и содержание финансового контроля. Вместе с тем содержание контроля, его направленность изменяются в зависимости от уровня развития производительных сил и производственных отношений общества. Так, расширение хозяйственных прав предприятия, их самостоятельности в осуществлении финансовой деятельности, появление различных организационно-правовых форм предпринимательства значительно обогащает содержание финансового контроля.

Финансовый контроль – это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Перед финансовым контролем стоят следующие задачи:

– содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов народного хозяйства;

– обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом;

– выявление внутрипроизводственных резервов роста финансовых ресурсов, в том числе по снижению себестоимости и повышению рентабельности;

– содействие рациональному расходованию материальных ценностей и денежных ресурсов на предприятиях, в организациях и бюджетных учреждениях, а также правильному ведению бухгалтерского учета и отчетности;

– обеспечение соблюдения действующего законодательства и нормативных актов и другие.

1.2. Формы и виды финансового контроля

В зависимости от субъектов, осуществляющих финансовый контроль, различают:

1) государственный финансовый контроль;

2) внутрихозяйственный финансовый контроль;

3) общественный финансовый контроль;

4) независимый (аудиторский) финансовый контроль.

Государственный финансовый контроль реализуется через общегосударственный и ведомственный. Общегосударственный финансовый контроль осуществляют органы государственной власти и управления. Он направлен на объекты независимо от их ведомственной подчиненности. Ведомственный финансовый контроль осуществляют контрольно-ревизионные отделы министерств, концернов, органов местного самоуправления. Объектом ведомственного контроля является производственная и финансовая деятельность ведомственных предприятий и учреждений.

Внутрихозяйственный финансовый контроль осуществляется финансовыми службами предприятий, учреждений и организаций. Объектом контроля выступает производственная и финансовая деятельность самого предприятия в целом, а также его структурных подразделений в отдельности.

Общественный финансовый контроль широко применялся в советское время. В настоящее время общественный контроль приобрел новые формы (контроль со стороны коммерческих банков за финансовым состоянием предприятий-клиентов).

Независимый (аудиторский) финансовый контроль осуществляют специализированные аудиторские фирмы или службы. Независимая аудиторская проверка предоставляет пользователям финансовой отчетности дополнительное подтверждение достоверности данных о деятельности компании. Условием проведения аудиторских проверок является независимость проверяющего от руководства проверяемого предприятия и от результатов его финансово-хозяйственной деятельности.

Формы финансового контроля зависят от времени (сроков) его проведения: предварительный, текущий, последующий.

Предварительный финансовый контроль осуществляется на стадии составления, рассмотрения и утверждения проектов бюджетов; смет доходов, финансовых планов учреждений, организаций; проектов законов.

Текущий (оперативный) финансовый контроль осуществляется в момент проведения финансовых операций в целях предупреждения злоупотреблений при получении и расходовании средств.

Последующий финансовый контроль проводится путем анализа бухгалтерской и финансовой отчетности. Его целью является оценка результатов финансово-хозяйственной деятельности экономических субъектов.

По методам проведения финансового контроля различают: проверки, обследования, анализ, ревизии.

Проверки проводятся на основе отчетной документации, балансовых и расходных документов. В процессе проверок рассматриваются отдельные вопросы финансовой деятельности и намечаются меры для устранения негативных последствий.

Обследования охватывают более широкий спектр финансово-экономических показателей субъекта в целях определения его финансового состояния и перспектив развития.

Анализ финансовой деятельности предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности.

Ревизия представляет собой проверку финансово-хозяйственной деятельности предприятия за отчетный период.

1.3. Методы финансового контроля

Финансовый контроль проводится разнообразными методами, под которыми понимают приемы или способы, средства его осуществления. Применение конкретного метода зависит от ряда факторов: специфики правового положения, организационных форм и особенностей деятельности органов, осуществляющих контроль, объекта и цели контроля, оснований возникновения контрольных правоотношений и др.

Используются следующие методы финансового контроля: ревизии, проверки (документации, состояния учета и отчетности и т. д.), рассмотрение проектов финансовых планов, заявок, отчетов о финансово-хозяйственной деятельности, заслушивание докладов, информации должностных лиц и др. Проведение этих мероприятий, как правило, планируется. Однако они могут осуществляться и вне плана, в связи с возникшей необходимостью.

Указанные методы конкретизируются в методиках, правилах проведения контроля различных объектов (например, в методических письмах и указаниях финансовых органов, в частности методическом пособии по проведению камеральных проверок, инструкции Минфина России по составлению отчетности об исполнении бюджета, смет расходов бюджетных учреждений и т. п.).

Основной метод финансового контроля - ревизия, т. е. наиболее глубокое, полное и всестороннее обследование финансово-хозяйственной деятельности предприятий, организаций, учреждений с целью проверки ее законности, эффективности и целесообразности. Ревизии проводят разные контролирующие органы, в особенности финансовые, а также органы государственного управления в отношении подведомственных организаций. Ревизии могут быть проведены как по плану этих органов, так и по указанию других компетентных органов, в том числе правоохранительных.

По объекту проверки различают ревизии документальные, фактические, полные (сплошные), выборочные (частичные). По организационному признаку они могут быть плановыми (предусмотренными в плане работы соответствующего органа) и внеплановыми (назначенными в связи с поступлением сигналов, жалоб и заявлений граждан, требующих неотлагательной проверки), комплексными (проводимыми совместно несколькими контролирующими органами).

В рамках документальной ревизии проверяются документы, в особенности первичные денежные документы (счета, платежные ведомости, ордера, чеки), а не только отчеты, сметы и т. п. В рамках фактической — помимо документов, еще и наличие денег, материальных ценностей. Под полной ревизией понимают проверку всей деятельности предприятия, организации, учреждения за определенный период. При выборочной контроль направлен на отдельные стороны финансово-хозяйственной деятельности (например, проверка командировочных расходов, работы по приему налоговых и страховых взносов).

Результаты ревизии оформляются актом, имеющим большое юридическое значение. Он подписывается руководителем ревизионной группы (ревизором), руководителем проверяемой организации и ее главным бухгалтером. Свои возражения и замечания руководитель и главный бухгалтер проверяемой организации должны приложить в письменном виде к акту ревизии, подписав его.

На основе этого акта принимаются меры по устранению выявленных нарушений финансовой дисциплины, возмещению причиненного материального ущерба; разрабатываются предложения по предупреждению нарушений государственной дисциплины; виновные привлекаются к ответственности. Руководитель организации, назначившей ревизию, обязан обеспечить контроль за выполнением решений, принятых по ее результатам.

При необходимости принятия срочных мер по устранению выявленных нарушений и злоупотреблений и привлечения к ответственности виновных лиц в ходе ревизии составляется отдельный (промежуточный) акт, а ее материалы передаются следственным органам. Руководитель проверяемой организации обязан принять меры к устранению данных нарушений, не ожидая окончания ревизии, о чем делается соответствующая запись в ее акте.

Глава 2. Основные задачи и функции органов государственного финансового контроля

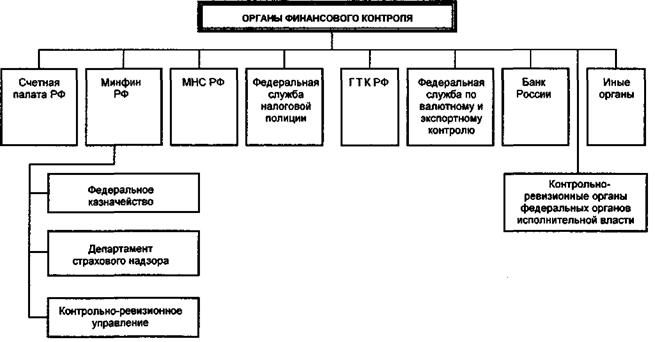

Органы финансового контроля представлены на рисунке 1.

Рисунок 1. Органы финансового контроля

Основными функции органов, осуществляющих общегосударственный контроль, являются:

1) проводить ревизии и проверки финансово-хозяйственной деятельности;

2) производить проверки денежных и иных документов, относящихся к проверяемой деятельности субъектов хозяйствования; получать от субъектов хозяйствования и их должностных лиц необходимые сведения, а также объяснения по проверяемым вопросам;

3) при наличии предписания на проведение ревизии (проверки) и предъявлении служебного удостоверения свободно входить и с участием представителей субъектов хозяйствования производить обследование служебных и производственных помещений;

4) производить личный досмотр нарушителей законодательства, а также досмотр находящихся при них вещей, документов и транспортных средств;

5) изымать документы, свидетельствующие о нарушении субъектами хозяйствования норм законодательства либо являющиеся объектами таких нарушений;

6) опечатывать кассы, помещения, места хранения документов, товарно-материальных ценностей и денежных средств, за исключением касс и хранилищ учреждений банков, назначать их инвентаризацию;

7) приостанавливать производство и реализацию товаров, работ или оказание услуг, если дальнейшее продолжение указанной деятельности причиняет либо может причинить вред жизни, здоровью либо имуществу граждан;

8) для определения качества товаров производить в установленном порядке отбор образцов;

9) проводить контрольные покупки и оформление заказов на платные услуги для проверки правильности расчетов с покупателями;

10) приостанавливать в исключительных случаях отдельные операции по счетам субъектов хозяйствования. Каждый факт такой приостановки должен быть основан на достоверных данных о нарушениях законодательства;

11) требовать от руководителей и других должностных лиц субъектов хозяйствования устранения выявленных нарушений законодательства и контролировать соблюдение таких требований;

12) в случаях выявления при проведении ревизий и проверок фактов, дающих основание предполагать совершение преступлений, передавать материалы в правоохранительные органы для принятия мер в соответствии с действующим законодательством;

13) рассматривать дела об административных правонарушениях и налагать административные взыскания;

14) применять экономические санкции.

Финансовый контроль осуществляют все структурные подразделения МФРФ соответственно их компетенции. Так, органы казначейства призваны осуществлять государственную бюджетную политику; управлять процессом исполнения федерального бюджета, осуществляя при этом жесткий контроль за поступлением, целевым и экономным использованием государственных средств. В связи с повышением роли налогов в доходах государства стало необходимо выделение органов налоговой службы в особую систему. Деятельность налоговой службы направлена на обеспечение единой системы контроля за соблюдением российского налогового законодательства, правомерности исчисления, полноты и своевременности внесения налогов в бюджет и внебюджетные фонды. Органы ГНС наделены широким кругом контрольных полномочий и прав по применению мер принудительного воздействия к нарушителям налогового законодательства. Одновременно, для обеспечения безопасности РФ и укрепления государственной дисциплины в области налогообложения были созданы федеральные органы налоговой полиции, которые включают в Федеральную службу налоговой полиции, территориальные и местные органы.

Функции органов Государственного страхового надзора также ограничены особой сферой – страховой деятельностью. Они осуществляются в целях обеспечения соблюдения требований законодательства РФ о страховании, развития страховых услуг, защиты прав и интересов участников страховых отношений.

Перестройка банковской системы и возникновение коммерческих банков в значительной мере изменили функции банков (кредитных органов) в области финансового контроля. Особая роль в его осуществлении принадлежит Центральному Банку России. Он организует и контролирует денежно-кредитные отношения в стране, осуществляет надзор за деятельностью коммерческих банков. С этой целью создано специальное подразделение –Департамент банковского надзора. При этом ЦБР вправе применить к банкам, нарушающим законодательство и установленные правила деятельности, принудительные меры воздействия в административном порядке. ЦБР осуществляет контроль за соблюдением законодательства о валютном регулировании.

Впервые в законодательном плане решен вопрос об обязательности ведомственного или внутреннего контроля. Главным распорядителем и распорядителем бюджетных средств вменено в обязанность осуществлять контроль за использованием этих средств.

Наряду со всеми перечисленными структурными подразделениями МФРФ существует специальное контрольное подразделение, предназначенное именно для проведения финансового контроля – это Контрольно-ревизионное управление. С его территориальными органами на местах. Подробно порядок организации контрольной работы органов КРУ их функции и задачи мы рассмотрим в следующей главе.

Глава 3. Бюджетно-финансового контроль за рубежом

Как показывает мировая практика, осуществление сколько-нибудь существенных программ (экономических, социальных, военных, политических) в развитых зарубежных странах предполагает включение в такую программу подсистемы (или системы) контроля с выделением на ее реализацию определенной части общих ассигнований по программе. И это оказывается всегда безусловно оправданным мероприятием.

Значительный интерес в деле организации эффективного бюджетно-финансового контроля имеет изучение опыта работы зарубежных контрольных финансовых органов. Высоким авторитетом на национальном и международном уровнях пользуется деятельность Федеральной счетной палаты и земельных счетных палат Германии.

Положение и место Федеральной счетной палаты в системе органов государственной власти определены законом о Федеральной счетной палате. В иерархии органов власти она располагается между парламентом и правительством, являясь при этом независимым партнером и помощником по отношению к обоим высшим органам государственной власти.

Согласно законодательству Германии Федеральная счетная палата является независимым органом финансового контроля и отвечает только перед законом. Правовой статус Федеральной счетной палаты и ее членов, а также ее основные задачи конституционно закреплены в основном законе ФРГ. Детали ее организационной структуры, процедура назначения на должность членов Палаты и порядок выработки решений регулируются специальным законом о Федеральной счетной палате.

Ныне действующая Федеральная счетная палата Германии является прямой преемницей Счетной палаты Германской империи, созданной в 1871 г., которая в свою очередь являлась преемницей Генеральной счетной палаты, учрежденной по указу прусского короля Фридриха Вильгельма I еще в 1717 г. Таким образом, независимая ревизия отчетности в Германии существует уже 280 лет. Отчеты Счетной палаты королевской Пруссии после германской империи всегда проверялись главой государства.

В деятельности современной Федеральной счетной палаты следует выделить следующие особенности. Федеральная счетная палата не облечена исполнительной властью. Федеральная счетная палата убеждает силой своих аргументов. Реализуя ее предложения, высказанные в примечаниях, Парламент, в частности его бюджетная комиссия и соответствующая подкомиссия, заботится о том, чтобы из них были сделаны необходимые выводы. До настоящего времени эти комиссии после подробного обсуждения с участием членов Федеральной счетной палаты более чем в 90% случаев использовали сведения, полученные в ходе ревизии. В комиссии по ревизии счетов администрация должна отвечать за свои неправильные (не соответствующие требованиям законодательства) действия; как правило, перед комиссией отчитываются также министры, заместители министров или другие служащие политического аппарата.

Федеральная счетная палата стимулирует мышление администрации. Результат своей ревизии Федеральная счетная палата обобщает в ревизионных сообщениях. Она направляет их со своими рекомендациями ревизуемому учреждению. В большинстве случаев администрация использует ее предложения. Поэтому отчеты парламенту отражают лишь незначительную часть результатов работы Палаты.

Критерии ревизии — правильность и экономичность. При проведении ревизии правильности ведения счетов Федеральная счетная палата следит за соблюдением законов, бюджета и административных предписаний. В ходе ревизии экономической эффективности Палата изучает соотношение издержек и достигнутого эффекта. Федеральная счетная палата должна обращать особое внимание на расходы по содержанию персонала и на качество выполнения заданий. Растущее значение — особенно при контроле программ и других крупных проектов — приобретает вопрос о том, достигнута ли в действительности поставленная цель (контроль успеха).

Направления деятельности Федеральной счетной палаты. Федеральная счетная палата контролирует:

— бюджетное финансирование и управление экономикой Федерации, ее особые имущества (например, федеральные железные дороги, федеральное ведомство связи) и предприятия;

— юридических лиц федерального уровня в рамках публичного права (например, Федеральное ведомство труда), включая государственные предприятия;

— федеральные и земельные организации социального страхования, если они получают государственные дотации или защищены гарантийными обязательствами Федерации;

— деятельность Федерации на предприятиях с частноправовым статусом, в которых государство имеет долевое участие;

при определенных условиях — также прочих юридических лиц с частноправовым статусом.

Счетная палата может также проводить статистический учет вне сферы компетенции Федерации, если соответствующие учреждения управляют принадлежащими Федерации средствами или получают средства от нее (например, в федеральных землях, общинах или у получателей дотации).

Функции ревизионных отделов. Внутри Федеральной счетной палаты задачи распределены между восемью отделами.

В компетенцию отдела I входят вопросы ревизии счетов, финансового и бюджетного права в широком смысле. Отдел отвечает за связи между парламентом и Федеральной счетной палатой и контролирует значительное число небольших, но политически важных отдельных планов, контролирует расходы на содержание персонала и на снабжение всех федеральных ведомств.

Отдел II компетентен в решении задач для административных ведомств. Он производит ревизии бюджетного финансирования и хозяйственного управления ведомства иностранных дел, федерального министерства внутренних дел, ведомства охраны окружающей среды, охраны природы и безопасной работы атомных реакторов, ведомств экономического сотрудничества, исследований и технологии, образования и науки.

Отделу III подконтрольны учреждения связи и основные подразделения федерального министерства транспорта.

Отдел IV контролирует оборонный бюджет. Он отрабатывает также принципиальные вопросы общественных заготовок и правовые нормы регулирования цен.

Отдел V занимается ревизией объектов гражданского и военного строительства, включая дорожное строительство, а также планирование и реализацию естественно-научных и технических проектов и технологий.

Задачи отдела VI сконцентрированы в социальной области (проведение ревизий в федеральном ведомстве труда, контроль снабжения инвалидов войны, законодательства по пенсионному обеспечению, ревизия отдельных органов, осуществляющих в соответствии с законами страхование по болезни). Кроме того, контролируются бюджеты федеральных министерств по вопросам молодежи, семьи, женщин и здравоохранения, системы расселения и землепользования, строительства и градостроения, пищевой промышленности, сельского хозяйства, а также труда и общественного порядка.

В функциональные задачи отдела VII входят вопросы кадров, организации, рационализации, обработки информации, внутренней службы, экономики и организации производства и материально-технического снабжения. В этих рамках он оказывает широкую поддержку федеральному уполномоченному по вопросам экономической эффективности в управлении.

Отдел VIII курирует финансы и экономику. Он контролирует налоги и таможенные пошлины, бюджеты федерального министерства финансов и федерального министерства экономики (включая специальный капитал по программе экономической помощи Европе), предприятий, имеющих статус юридического лица публичного права, а также участие государства в частных компаниях (прямо или через посредников).

Земельные счетные палаты. Счетные палаты 11 федеральных земель являются самостоятельными и не зависимыми друг от друга органами финансового контроля. Тем не менее вследствие переплетений финансовых систем требуется их тесное сотрудничество с Федеральной палатой. Бюджетное право Федерации и земель практически одинаково по содержанию. Соответственно и применяться оно должно одинаково. Ряд важных программ финансируется совместно Федерацией и землями (например, строительство высших учебных заведений, охрана побережья, аграрная структура, добыча угля или же социальные выплаты, в частности дотации на квартплату). Другие задачи решаются землями по поручению Федерации.

Значительные прибыли от общего налогообложения (подоходные налоги, налоги на корпорации, налоги с оборота) поступают как в кассы Федерации, так и в кассы земель.[1]

При совместной компетенции Федеральной и земельной счетных палат ревизии могут проводиться ими совместно или же они могут по договоренности передавать друг другу отдельные ревизионные задачи.

Содержание ревизии. Ревизия распространяется на контроль соблюдения действующих предписаний и принципов бюджетного финансирования и управления экономикой, в частности, по следующим направлениям:

— соблюдение закона о государственном бюджете и бюджетного плана;

— обоснование и документальное подтверждение доходов и расходов, правильное составление статистического отчета о выполнении годовой сметы бюджета и отчета об имущественном положении государственных органов и учреждений;

— рентабельное и экономное использование средств;

— возможность выполнения задач при меньшей численности персонала или при меньших материальных затратах или же возможность их более эффективного выполнения другими методами.

Если ревизия входит в компетенцию как Федеральной счетной палаты, так и счетной палаты одной из федеральных земель, то она должна проводиться ими совместно. Если статья Основного закона не предписывает проведение ревизии Федеральной счетной палатой, то Федеральная счетная палата может по договоренности передавать ревизионные задачи счетным палатам земель. Также по договоренности Федеральная счетная палата может брать на себя задачи земельных счетных палат.

Федеральная счетная палата обобщает результаты ревизии, поскольку это может иметь значение для утверждения статистического отчета Федерального правительства о выполнении годовой сметы бюджета и отчета об имущественном положении его органов. Такое обобщение представляется ежегодно Парламенту в форме примечаний, а также Федеральному правительству. В примечаниях должны содержаться, в частности, следующие сведения:

— соответствуют ли суммы, выведенные в статистическом отчете о выполнении годовой сметы бюджета и в отчете об имущественном положении государственных органов, суммам, проведенным по бухгалтерским книгам, и правильно ли составлены документы, подтверждающие доходы и расходы;

— в каких важных случаях имело место несоблюдение предписаний и принципов бюджетного финансирования и хозяйственного управления;

— какие основные претензии возникли в отношении деятельности государственных органов на предприятиях, являющихся субъектами права, в соответствии с результатами ревизии;

— какие мероприятия следует рекомендовать на будущее; в примечания могут быть включены определения, касающиеся также будущих или прошлых бюджетных лет.

Информация Федеральной счетной палаты. Федеральная счетная палата должна незамедлительно получать информацию, если:

— верховные органы государственной власти издают или поясняют предписания, касающиеся управления бюджетными средствами Федерации или имеющие последствия для доходов и расходов Федерации;

— происходит создание, существенное изменение или роспуск административных учреждений или федеральных предприятий, имеющих отношение к государственному бюджету;

— изменяется или ликвидируется непосредственное либо косвенное участие Федерации в частных предприятиях;

— заключаются договоренности между Федерацией и каким-либо учреждением вне сферы компетенции федеральной администрации или между высшими органами государственной власти об управлении бюджетными средствами Федерации;

— высшие органы государственной власти проводят организационные или иные мероприятия важного финансового значения.

Федеральной счетной палате по ее требованию должно сообщаться содержание предписаний или пояснений указанного выше вида и в том случае, когда их издают другие учреждения Федерации.

Ревизия юридических лиц со статусом частного права. Федеральная счетная палата контролирует бюджетное финансирование и ведение хозяйства юридических лиц со статусом частного права, если:

— в соответствии с законом они получают от Федерации дотации или гарантийные обязательства Федерации имеют законные основания;

— они управляются исключительно или преимущественно Федерацией или назначенным ею лицом;

— имеется договоренность с Федеральной счетной палатой о проведении ею ревизии;

— они не являются предприятиями и в их уставе с согласия Федеральной счетной палаты предусмотрена проводимая ею ревизия.

Отметим, что изложенное следует применять к имуществу, управляемому Федерацией по договоренности.

Если Федерация имеет право больше, чем на четверть прибылей предприятия, в котором она не участвует, то Федеральная счетная палата проводит ревизию итогов года и управления делами предприятия, чтобы установить, соблюдены ли интересы Федерации в соответствии с действующими положениями.

Традиционные методы контроля все в большей степени дополняются новыми инструментами, например, такими, как „программная оценка“, ориентация на конечные результаты, принцип „сансет“ и др.

Суть программной оценки состоит в том, что в ведомственную систему управления встраивается механизм, позволяющий на регулярной основе:

— следить за ходом реализации программы;

— своевременно выявлять „узкие места“ и реагировать на них;

— контролировать соблюдение графиков выполнения отдельных этапов работ;

— сравнивать достигнутые результаты с ожидаемыми;

— соизмерять результаты с затраченными ресурсами, определяя тем самым фактическую эффективность программы.

Долгое время в правительственных ведомствах развитых стран преобладала тенденция сосредоточиваться либо на основных средствах, либо на других показателях „ресурсного типа“ (например, на мощности предприятий, численности персонала и др.). Постепенно выявились серьезные недостатки использования этих характеристик, так как они слабо иллюстрируют степень эффективности. Так, при контроле в области здравоохранения подсчет числа имеющихся в наличии больничных коек или частоты их использования не свидетельствует о реальном воздействии медицинского обслуживания на население. Поэтому в последние годы традиционные характеристики выполнения программ дополняются „конечными“ показателями, в максимальной степени отражающими реальную отдачу программы, ее всестороннее воздействие на общество.

Метод „сансет“ предусматривает законодательное ограничение сроков функционирования большинства федеральных ведомств 4 — 10 годами. При этом требуется проводить тщательное аналитическое обоснование необходимости функционирования каждого ведомства и осуществляемых им программ.

Во многих странах при органах госконтроля созданы свои исследовательские центры. Они изучают дело контроля в своей стране и за рубежом, разрабатывают предложения по совершенствованию контрольной деятельности. В связи с тем, что контроль эффективности предусматривает анализ значительного количества данных о деятельности правительства и министерств, в контрольных органах созданы управления информации.

Заключение

Создание единой системы финансового контроля следует рассматривать прежде всего как важнейший фактор экономического роста, действие которого проявляется через объективный контроль финансово-хозяйственной деятельности хозяйствующих субъектов, базирующийся на неуклонном и всестороннем соблюдении норм финансового права. В существовании системы финансового контроля заинтересовано и общество в целом (и государство, как выразитель интересов этого общества) и все законопослушные хозяйствующие субъекты, поскольку такая система позволит эффективно защитить финансовые интересы общества, государства, частных собственников и потенциальных инвесторов и сделать бизнес в России цивилизованным, избавит его от криминализации, поможет привлечь для его развития средства частных инвесторов, в том числе и иностранных.

Создание на территории РФ единой системы финансового контроля необходимо для цивилизованного развития российской экономики в условиях рынка, поскольку в правовом государстве не может и не должно быть зон, свободных от финансового контроля.

В соответствии с поставленными задачами в курсовой можно сделать выводы:

1. Финансовый контроль - система наблюдения и проверки финансовой деятельности управляемого объекта с целью оценки обоснованности и эффективности принятых решений, выявления отклонений от утвержденных нормативов и принятия мер по их устранению.

2. Новые политические и экономические отношения, сложившиеся в России за годы появления рыночной экономики, потребовали создания развитой системы государственного финансового контроля, способной в условиях децентрализованного управления экономикой обеспечить соблюдение интересов государства и общества в целом.

3. Выделяется характеристика финансового контроля в зависимости от субъекта контроля. Финансовый контроль бывает государственный; негосударственный, общехозяйственный, общественный, Внутрихозяйственный, правовой, гражданский.

4. Основные проблемы в области государственного контроля в России связаны с неэффективностью бюджетного процесса, в частности нереалистичности расчета доходов и расходов бюджета, неполнотой бюджетного законодательства

5. Основные проблемы совершенствования государственного финансового контроля в РФ заключаются в улучшении системы государственного финансового контроля, формирование правовой базы, повышения роли государственного финансового контроля в сфере обеспечения финансовой безопасности государства.

Список литературы

1. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.12.2018) [Электронный ресурс] / URL: http://www.consultant.ru/document/cons_doc_LAW_19702/

2. Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2)

3. Постановление Правительства РФ от 01.12.2004 N 703 (ред. от 27.12.2014) «О Федеральном казначействе»

4. Программа повышения эффективности управления государственными и муниципальными финансами до 2025 года

5. Т.С.Новашиной. Экономика и финансы предприятия. 2-е изд., перераб. и доп. – 2014.

6. Беккуватова, К.В. Сущность, функции и исторические предпосылки развития финансов / К.В. Беккуватова // Наука через призму времени. 2018. № 1 (10). С. 45-48.

7. Власов, С. А. Исследование устойчивости государственных финансов России в краткосрочном и долгосрочном периодах / С. А. Власов, Е. Дерюгина, Ю. Власова // Вопросы экономики. - 2013. - № 3. - С. 33-49.

8. Григорьев, П.В. Электронное правительство в России: проблемы и перспективы развития/П.В. Григорьев//Актуальные проблемы гуманитарных и естественных наук. 2016. № 3. С. 179-184.

9. Завалько, Н.А. Региональная экономика, как фактор определяющий темпы экономического роста страны // Вестник академии. - 2017. - № 3.

10. Каюров, Е.А. Конституционно-правовое регулирование государственных (муниципальных) финансов в России//Право. Журнал Высшей школы экономики. 2018. № 2. С. 48-62.

-

Источник – Налогообложение в РФ. ↑

- Индивидуальные проявления у детей кризиса трех лет (ТЕОРЕТИЧЕСКИЕ ПОЗНАНИЯ О КРИЗИСЕ ТРЁХ ЛЕТ)

- Дидактическая игра как метод обучения (Использование дидактических игр в обучении детей старшего дошкольного возраста (на материале ознакомления с окружающим миром))

- Развитие творческих способностей дошкольников в условиях театрализованной деятельности (Психолого-педагогические условия развития творческих способностей у дошкольников)

- Адаптация ребенка к школе (Влияние родителей на адаптацию первоклассников к условиям школьной среды)

- Формирование ассортимента товаров на предприятиях торговли, на примере ИП Беспоясова А.Б. (Понятие, классификация и показатели ассортимента товаров)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (ООО «Алюмэкспо»)

- Психосемантика рекламы ( РОЛЬ ПСИХОЛОГИИ В ПРОЦЕССЕ ФОРМИРОВАНИЯ РЕКЛАМНЫХ СООБЩЕНИЙ)

- Финансы коммерческих организаций

- Понятие права (Возникновение права и его развитие)

- Формы государственного устройства

- Формы государственного устройства ( Формы правления)

- Публичная власть (Понятие и виды социальной власти)