Финансы домашних хозяйств

Содержание:

ВВЕДЕНИЕ

Домашние хозяйства - наиболее стабильный субъект хозяйствования, выполняющий в экономике важнейшую роль. Актуальность данной темы заключается в том, что домашние хозяйства - непосредственный участник экономической системы. Домашние хозяйства имеют множество функций, без которых современная рыночная экономика не могла бы существовать. Например: на рынке домашние хозяйства выступают в качестве потребителей товаров и услуг, производимых фирмами, в то же время они предоставляют рынку ресурсов факторы производства. Так же государство получает доход в бюджет с выплат налогов домохозяйств. В домохозяйство могут входить как группа лиц, так и индивиды. Главной целью домохозяйства является максимальное удовлетворение потребностей при минимальных затратах и получение дохода. Количество приобретенных благ напрямую зависит от дохода, получаемого субъектом. Таким образом предприятия напрямую зависят от обеспеченности домашних хозяйств, а государство должно регулировать уровень производства и потребления для последующего роста ВНД и благосостояния населения. Эту, казалось бы, простую на первый взгляд схему субъектов рыночных отношений, мы будем рассматривать более подробно, затрагивая множество факторов, которые напрямую не относятся к домашним хозяйствам, но влияют на них.

Цель: изучение домашних хозяйств, факторов влияющих на благосостояние домашних хозяйств.

Задачи:

- Исследовать доходы и расходы домашних хозяйств;

- Рассмотреть домашние хозяйства как субъект экономики;

- Анализ доходов и расходов домашних хозяйств в России.

Объект исследования- экономическая деятельность домашних хозяйств.

Предмет исследования - доходы и расходы домашних хозяйств в России.

Методы исследования: анализ, дедукция, описание.

Структура работы: в первой главе мы будем рассматривать роль и функции домашних хозяйств. Во второй главе мы будем рассматривать и анализировать бюджет домохозяйств в России.

ГЛАВА 1. КЛАССИФИКАЦИЯ ДОМАШНИХ ХОЗЯЙСТВ

Домохозяйство представляет собой вид хозяйствующего субъекта в системе рыночных отношений и имеет ряд особенностей и отличий от категории семьи. Понятия "домохозяйства" и "семья" различны, но тесно связаны.

- Домохозяйство - социально-экономическая ячейка, объединяющая людей отношениями, возникающими при организации их совместного быта: ведении общего домашнего хозяйства, совместном проживании и так далее.

- Семья - это относительно небольшое объединение людей, основанное на кровном родстве, браке или усыновлении, которое связано общностью бюджета, быта и взаимной ответственностью, а следовательно, совокупностью социальных отношений, основанных на биологических связях, правовых нормах, правилах усыновления (удочерения), попечительства и другие.

Отличие понятия "домохозяйство" от понятия "семья" заключается в том, что домохозяйство шире по составу за счет лиц, которые ведут общее хозяйство, но не состоят в родственных отношениях. Примером могут быть люди, которые объединились для совместного проживания, при этом не имеют кровного родства. Такие домохозяйства называются групповыми. Так же есть домохозяйства, основанные на совместном проживании семьи и какого-либо лица, не состоящего в данной семье. Такие домохозяйства называются смешанными. Для примера можно привести прислуг, воспитателей, нянь и других наемных работников. Самое простое отличие можно заметить при рассмотрении индивида. Индивид не может никак рассматриваться как семья, поскольку не подходит под определение, при этом его деятельность по ведению домашнего хозяйства представляет собой домохозяйство.

Так же можно отметить коллективные домохозяйства.

- Коллективные домохозяйства - группа лиц, не связанных родством, которые совместно проживают некоторое время. Лица, состоящие в коллективном домохозяйстве, не имеют индивидуальных бюджетов и общих потребительских расходов. К таким домохозяйствам относят детские дома, дома для престарелых, казармы и так далее.

Перейдем к домохозяйствам связанным с понятием "семья". Семьи бывают двух видов:

- Нуклеарная семья - семья, состоящая из мужа, жены и их детей.

- Расширенная семья - семья, которая включает в себя нуклеарную семью и их родственников.

Члены домохозяйства, связанные кровно определяются как частные домохозяйства. Есть случаи, когда две семьи объединяются в одно домохозяйство, они также являются частными домохозяйствами. Поскольку в современном обществе наблюдается тенденция ослабления родственных связей, количество нуклеарных семей преобладает над расширенными.

Основными признаками домохозяйств являются:

- Совместное проживание и устройство быта

- Совместное ведение хозяйства

- Обладание определенными ресурсами

- Самостоятельность в принятии хозяйственных решений

- Стремление к максимальному удовлетворению потребностей

Домохозяйства классифицируются по:

- Территориально-региональной принадлежности: местность, регион страны, природно-климатическая зона и т.д.

- Демографической характеристике: семейные и несемейные хозяйства, число членов домохозяйства, половозрастные характеристики.

- Имущественной характеристике: характер жилья, число комнат, наличие автомобиля, дачи, земельного участка и т.п.

- Доходной характеристике: среднедушевой доход, доходная группа, источники дохода и т.п.

- Экономической характеристике: занятость, отрасль производства, сектор экономики, тип предприятия, должность и т.п.

- Трудовому потенциалу: число трудоспособных, уровень образования, профессиональная подготовка и т.п.

- Социальному статусу домохозяйства: определяется по главе семьи или члену семьи, имеющему максимальный доход.

Финансовые отношения домашних хозяйств можно разделить на внутренние и внешние. К внутренним финансовым отношениям можно отнести отношения, возникающие между его участниками по поводу формирования семейных денежных фондов, имеющих разнос целевое назначение: страхового резерва для поддержания уровня текущего потребления, денежного резерва для повышения уровня капитальных расходов, денежного фонда в целях его дальнейшего инвестирования и др. К внешним финансовым отношениям относят:

- Отношения с предприятиями работающими в разных сферах материального производства или производства услуг и выступающими в качестве работодателей но отношению к участникам домашнего хозяйства, - по поводу распределения части произведенного ВВП в его стоимостной форме.

- Отношения с другими домашними хозяйствами по поводу формирования и использования совместных денежных фондов. К ним не относятся отношения взаимного обмена, в которых также могут участвовать домашние хозяйства.

- Отношения с коммерческими банками по поводу привлечения потребительских кредитов, их погашения; по поводу размещения временно свободных денежных средств на банковские счета;

- Отношения со страховыми организациями по поводу формирования и использования различного рода страховых фондов;

- Отношения с государством по поводу образования и использования бюджетных и внебюджетных фондов.

Схема 1. Система внешних финансовых отношений домашнего хозяйства.

Таким образом, финансы домашних хозяйств - это совокупность экономических денежных отношений, связанных с формированием и использованием денежных средств, создаваемых в результате индивидуальной трудовой деятельности.

Функции домашних хозяйств:

1) Распределительная функция: часть национального дохода, которая пришлась на долю отдельного домашнего хозяйства, в той или иной пропорции распределяется между всеми его участниками. В число участников домашнего хозяйства входят несовершеннолетние дети, совершеннолетние, но не работающие по разным причинам члены семьи. Выполняя распределительную функцию, финансы домашних хозяйств обеспечивают материальными ресурсами непрерывность процесса воспроизводства рабочей силы как одного из производственных факторов. Именно через эту функцию финансов домашних хозяйств происходит обеспечение каждого человека ресурсами, необходимыми ему для поддержания жизни. Таким образом, объектом действия распределительной функции является располагаемый доход домашнего хозяйства - часть совокупного дохода, которая осталась в распоряжении домашнего хозяйства после выплаты налогов и других обязательных платежей. К субъектам распределения относятся все участники домашнего хозяйства.

2) Контрольная функция: домашнее хозяйство - это самостоятельный хозяйствующий субъект, т.е. уровень жизни членов домашнего хозяйства полностью зависит от величины приходящегося на его долю дохода. На эту величину влияет целый ряд факторов. Под их воздействием она может изменяться как в сторону увеличения, так и в сторону уменьшения. В связи с этим, имея целью поддержание обычного уровня потребления, домашнее хозяйство не может обойтись без контроля за распределением полученного дохода по разным фондам, а также за целевым использованием средств этих фондов.

3) Регулирующая функция: поддерживает сбалансированное развитие домашнего хозяйства как единого целого. Достигается это путем перераспределения финансовых ресурсов. Развитие домашнего хозяйства возможно лишь в том случае, если его участники находят взаимопонимание при принятии экономических решений. Согласование экономических интересов разных участников домашнего хозяйства обеспечивается регулированием этих интересов, под которым подразумевается возможное изменение части располагаемого дохода, приходящегося на одного члена домашнего хозяйства. Важно, что на уровне домашнего хозяйства регулирование его развития происходит в основном посредством саморегулирования. Свобода участников домашнего хозяйства в этом процессе не может быть ограничена государством. Важно добавить, что государство способно воздействовать на располагаемый доход домашнего хозяйства. Реальные доходы домашнего хозяйства образуются в результате многократного распределения и перераспределения стоимости совокупного общественного продукта в процессе финансовых отношений домашнего хозяйства и государства. Повышение ставок налогов, выплачиваемых физическими лицами, ведет к сокращению их располагаемого и реального доходов. Вместе с тем финансовые ресурсы, мобилизованные посредством сбора налогов, направляются через бюджет в сферу здравоохранения, образования, социального обеспечения, в результате уровень совокупных доходов населения возрастает.

4) Инвестиционная функция: она заключается в том, что домашние хозяйства являются одними из основных поставщиков финансовых ресурсов для экономики. Рост доходов домашних хозяйств является материальной основой для выполнения данной функции. Часто инвестиционную функцию домашних хозяйств связывают только с долей капитализируемых доходов, т.е. используемых как сбережения, но это односторонний подход. Увеличение доли потребления также становится фактором, способствующим росту инвестиций в экономике. Сокращение потребительских расходов сдерживает и развитие производства.

Особенности финансов домашних хозяйств:

- Финансы домохозяйств первичны по отношению к общественным и корпоративным финансам;

- Финансы домохозяйств служат базой для развития и расширения общественных и корпоративных финансов;

- Финансы домохозяйств формируются на всех стадиях распределения и перераспределения доходов;

- Финансы домохозяйств определяют объем платежеспособного спроса в экономике;

- В сфере формирования финансов домохозяйств происходит процесс трансформации личных сбережений в инвестиции;

- Финансы домохозяйств являются главным показателем благосостояния населения.

Как и любая организация, домашние хозяйства для обеспечения существования, а также повышения уровня благосостояния своих членов принимают многочисленные решения, относящиеся к разным сторонам жизнедеятельности. Однако достижение перечисленных целей не связано с формализованными процедурами вынесения решений, которые принимаются зачастую по наитию, на основе жизненного опыта. Между членами домашнего хозяйства устанавливается система неформальных связей, в которой определяется роль каждого из них. В домашних хозяйствах, как правило, не составляют баланс денежных доходов и расходов, что также отражает неформальный характер принимаемых решений. Домашнее хозяйство должно принимать экономические решения двух основных типов:

1) как формировать структуру своих будущих активов с учетом уже имеющихся у него: нужно ли приобретать новую недвижимость (например, жилье, земельные участки), движимые средства (автомобили, обстановку в квартире и т.п.) или ценные бумаги и т.д.; одновременно определяется соотношение между вновь приобретаемыми активами;

2) каким образом формировать фонд рабочего времени (определение работающих членов домашнего хозяйства, места их работы и др.).

Решения обоих типов влияют на будущие доходы домашнего хозяйства. Все виды экономических решений домашнего хозяйства тесно взаимосвязаны. Так, сбережения зависят от того, когда человек предполагает уйти на пенсию. Выбор портфеля активов, в свою очередь, зависит от того, как домашнее хозяйство определяет приоритеты в текущем потреблении и сбережении, а также от индивидуальных предпочтений. Одни домашние хозяйства могут предпочесть большую часть текущих доходов потреблять, другие, напротив, сберегать. Как и в организации бизнеса, структура портфеля активов во многом зависит от склонности к риску. Если члены домашнего хозяйства как инвесторы имеют высокую склонность к риску, то может быть принято решение о том, что значительную долю портфеля должны составлять ценные бумаги. Первый тип решений можно назвать инвестиционным, а доходы, получаемые от него, — также инвестиционными. Вместе с тем любые инвестиции требуют финансовых затрат в той или иной форме. Экономические и финансовые решения в домашнем хозяйстве зависят от многих факторов, среди которых основными являются:

- текущие и перспективные цели;

- отношения между членами домашнего хозяйства;

- уровень доходов домашнего хозяйства;

- предпочтения и склонность к риску членов домашнего хозяйства;

- внешняя среда, в которой действует домашнее хозяйство.

Внешняя среда оказывает очень большое влияние на решения в домашнем хозяйстве. Наиболее важные факторы внешней среды для них - законодательное регулирование доходов и расходов, в особенности в сфере занятости, налогообложения доходов, социальных пособий; отношения в коллективе, в котором работают члены домашнего хозяйства; участие последних в общественных и политических организациях; отношения между самими домашними хозяйствами.

Финансовые ресурсы формируют бюджет домашнего хозяйства. Бюджет домохозяйств – это форма образования и использования фонда денежных средств домохозяйства. Он объединяет совокупные доходы членов домохозяйства и расходы, обеспечивающие их личные потребности. Средств семейного бюджета постоянно не хватает в связи с расширением потребностей.

В рамках бюджета домашнего хозяйства формируются денежные фонды:

- Индивидуальный бюджет (предназначенные для отдельных членов семьи);

- Совместный бюджет (для покупки товаров общего пользования);

- Накопления и обеспечения (резервный фонд, для будущих капитальных расходов)

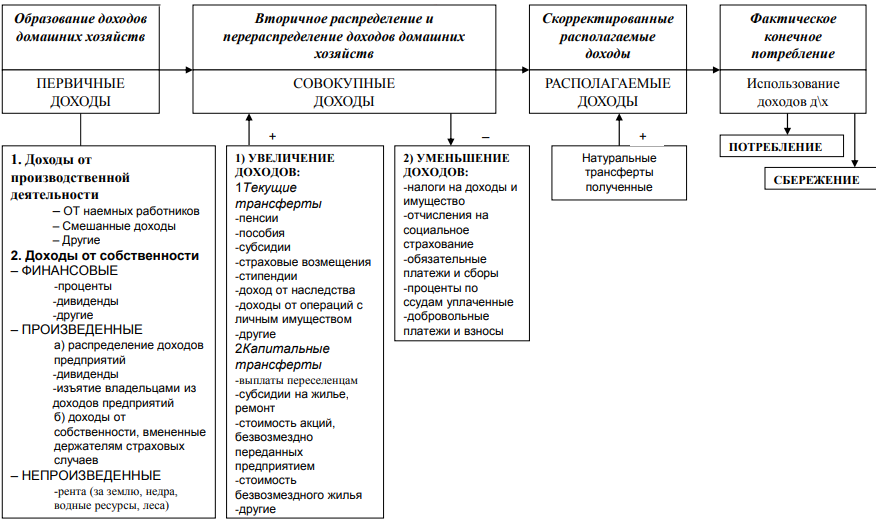

Доходы домохозяйства - это основные источники натуральных (товары, работы) и денежных поступлений. Доходы домашних хозяйств можно разделять по разным критериям. Как правило, домашнее хозяйство начинает свою хозяйственную деятельность не на пустом месте, т.е. первоначально обладает некоторым накопленным ранее богатством, которое главным образом переходит к нему по наследству, а иногда в результате дарения. Это богатство может быть представлено в разных формах, прежде всего в форме недвижимости, наличных денег, а в некоторых случаях в форме ценных бумаг. Прежде всего можно выделить доходы в денежной и натуральной формах. К последним относят потребляемые в домашнем хозяйстве продукты, полученные в личном подсобном хозяйстве, садоводствах, огородничествах, а также натуроплату от сельскохозяйственных предприятий. Однако трудозатраты в таких хозяйствах несоразмерно высоки из-за крайне низкой механизации производственных процессов, что в конечном итоге отражает нерациональный общественный характер личного подсобного хозяйства. В меньшей степени это относится к личным подсобным хозяйствам сельского населения, для которого ведение производства на земле является основной сферой приложения труда. Вместе с тем, и здесь общественно целесообразным является переход к фермерскому ведению хозяйства, т. е. в основном товарному производству. Если домашнее хозяйство часть продуктов производит в целях реализации на рынке, то доходами следует считать денежные средства, вырученные от продажи.

Виды доходов домашних хозяйств:

- натуральные доходы;

- доходы от самостоятельной деятельности (зарплата, предпринимательский доход);

- доходы от собственности (проценты, дивиденды);

- выплаты по договорам страхования;

- трансферты (пенсии, пособия и т.д.);

- прочие (наследство, подарки, гранты, стипендии, выигрыши, чаевые и т.д.).

Важно отметить, что изъятия из сбережений, взятые ссуды или полученные возвращенные ссуды и т.д., даже если они используются для целей потребления, не считаются доходом домашних хозяйств. Также к доходам домашних хозяйств не относятся доходы, полученные нелегальным путем (уход от налогов, продажа запрещенных товаров, валютные и финансовые махинации).

Классификация доходов домашних хозяйств:

1. Номинальный доход - сумма денег, полученная гражданином или семьей в целом за определенный период;

2. Располагаемый доход - номинальный доход за вычетом налогов и обязательных платежей;

3. Реальный доход- располагаемый доход, скорректированный на индекс потребительских цен или же товары и услуги, купленные на располагаемый доход.

Схема 2. Денежные потоки домашнего хозяйства.

Расходы домохозяйства – это фактические (денежные) затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы на накопления для капитальных расходов в будущем. Расходы домашних хозяйств делятся на: обязательные платежи, расходы на потребление, расходы на сбережение. Обязательные платежи - налоги, сборы и иные обязательные взносы, уплачиваемые в бюджет соответствующего уровня бюджетной системы государства. К обязательным платежам относятся:

1. Налоги и сборы с физических лиц:

а) Налог на доходы физических лиц (взимаются с совокупного дохода в денежной и натуральной форме, выраженного в рублях или в инвалюте на дату получения дохода);

б) Налог на имущество физических лиц (налогом облагается находящееся в собственности недвижимое имущество: жилые дома, квартиры, дачи, гаражи, др. строения и сооружения, а также движимое имущество: лодки, катера, самолеты и др. водно-воздушные транспортные средства);

в) Налог с владельцев автотранспортных средств (выплачивают граждане, владеющие грузовым или легковым автотранспортом, не подлежащим обложению налогом на имущество);

2. Коммунальные и другие ежемесячные платежи физических лиц ( вода, отопление, электричество, услуги городской и междугородной телефонной связи и др.).

Расходы на потребление - расходы на приобретение потребительских товаров и услуг, а также стоимость потребления товаров и услуг в натуральной форме, произведенных для себя, полученных в качестве оплаты труда и в виде социальных трансфертов в натуральной форме, т.е. бесплатных или льготных индивидуальных товаров и услуг, полученных от государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства.

Расходы на потребление делятся на:

а) Текущие расходы домашнего хозяйства: включают расходы на приобретение продовольственных товаров, непродовольственных товаров (обувь, одежда, и т.п.), а также оплату периодически потребляемых населением услуг (парикмахерская, прачечная, стоматолог и т.д.)

б) Капитальные расходы: включают в себя затраты на приобретение непродовольственных товаров (расходы на мебель, приобретение жилья, транспортных средств и т.п.), затраты на услуги (расходы на образование, на медицинскую операцию, на туристическую путевку и т.д.)

Расходы на сбережения:

а) Неорганизованные сбережения (наличные деньги на руках у населения);

б) Организованные сбережения (денежные средства населения, размещаемые на финансовом рынке)

Мотивы сбережений домашних хозяйств:

а) Создание страхового резерва для поддержания обычного уровня текущего потребления в случае снижения по тем или иным причинам величины располагаемого дохода;

б) Создание денежного резерва для повышения уровня капитальных расходов, связанных с приобретением дорогостоящих предметов длительного пользования и услуг;

в) Создание денежного фонда для его дальнейшего инвестирования с целью повышения уровня дохода домашнего хозяйства (вложение средств в акции, облигации) - индивидуальное накопление.

Факторы, определяющие динамику потребления и сбережения:

1) Доход домашних хозяйств;

2) Богатство, накопленное домашним хозяйством;

3) Уровень цен;

4) Экономические ожидания;

5) Величина потребительской задолженности;

6) Уровень налогообложения.

Величины потребления и сбережений относительно стабильны при условии, что государство не предпринимает специальных действий по их изменению, в том числе через систему налогообложения.

Схема 3. Структура финансовых ресурсов домашних хозяйств и направления их использования.

Современная экономика основана на разделении труда, при котором каждый производитель специализируется на производстве некоего товара, продаёт его на рынке, получает за это деньги и на них покупает все необходимые ресурсы для производства. Потребитель продаёт свой труд за заработную плату, которую тратит на оплату товаров и услуг. Государство - еще один участник рынка, покупает товары на рынках ресурсов, производителей и посредников, собирает налоги с этих рынков и обеспечивает исполнение законов.

К экономическим агентам относят всех, кто самостоятельно принимает решения, планирует и реализует в сфере экономической деятельности практические мероприятия. В соответствии с той ролью, которую играют экономические агенты принято различать: домашние хозяйства, предприятия или фирмы, государство и органы государственного управления. Домохозяйства, как правило, относят к сектору потребителей и наделяют их следующими чертами:

1. Каждое домохозяйство принимает единое решение, как будто оно состоит из одного человека;

2. Домохозяйства — полновластные собственники экономических ресурсов и самостоятельно принимают решения об их продаже производителям;

3. Любое домохозяйство, принимая решения, стремится получить максимальное удовлетворение своих потребностей (а не наращение прибыли), максимальную полезность, исходя из поставленных целей и имеющихся ограничений для их достижения.

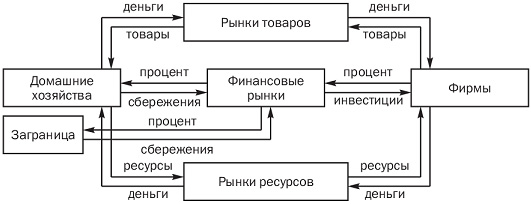

Схема 4. Упрощенная модель взаимодействия субъектов рыночных отношений.

Домашние хозяйства продают принадлежащие им факторы производства фирмам через рынки ресурсов. Фирмы превращают эти факторы в готовую продукцию - товары, которые они затем продают домашним хозяйствам на рынках товаров. Круг замкнулся. Это «материальный поток» в рамках модели экономического кругооборота. В противоположном направлении идет денежный поток. Покупая у домашних хозяйств факторы производства, фирмы платят им деньги, которые являются доходами домашних хозяйств в форме заработной платы, процента, ренты и прибыли. Эти деньги хозяйства тратят на товарных рынках, покупая у фирм необходимые им товары и услуги. Второй круг завершен. Данная схема упрощает реальность, поскольку предполагает, что все полученные доходы домашние хозяйства тратят на текущее потребление. В действительности, часть своих доходов люди обычно сберегают.

Но для рыночной экономики характерна ситуация, когда люди покупают на свои сбережения акции предприятий либо помещают сбережения в банки, выдающие затем кредиты фирмам. И биржи, и банки представляют собой институты финансовых рынков. Таким образом, через финансовые рынки сбережения домашних хозяйств попадают к фирмам в качестве капиталовложений или инвестиций. Фирмы, в свою очередь, используют эти средства для увеличения капитала - покупки станков, машин, оборудования и проч. Как всегда, навстречу одному потоку идет другой. В данном случае фирмы платят домашним хозяйствам процент за пользование их деньгами.

Схема 5. Экономический кругооборот с участием финансовых рынков.

Из вышесказанного следует важный вывод: инвестиции невозможны без сбережений домашних хозяйств. Инвестиции, в свою очередь, будучи направляемы на приобретение нового капитала, представляют собой непременное условие долговременного экономического роста. Следовательно, чем выше доля сбережений в доходах домашних хозяйств, тем выше, при прочих равных условиях, и темпы роста экономики данной страны. Это ярко показывает пример современного Китая, где очень высокая доля сбережений в национальном доходе обусловливает значительные инвестиции, а они, в свою очередь, ведут к бурному экономическому росту.

Бывает, однако, и так, что доля сбережений в доходах домашних хозяйств относительно невелика, а инвестиции в стране и её экономика растут достаточно быстро. Такое возможно, если страна привлекает сбережения всего мира, поступающие из-за границы. На схеме мы видим, что на финансовые рынки страны могут поступать как ее внутренние, так и внешние сбережения. Примером могут являться США. Хороший инвестиционный климат в стране, доверие иностранных инвесторов к американской экономике привлекали в нее, вплоть до начавшегося в 2007 г. финансового кризиса, деньги со всего мира. Значительные иностранные инвестиции в американскую экономику стимулировали ее рост.

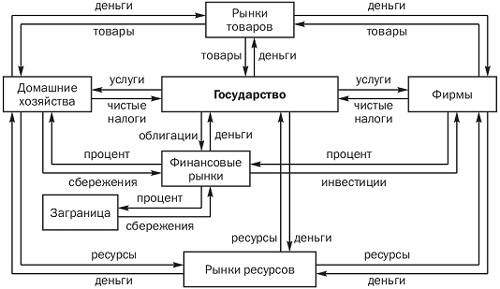

Важную роль в экономике играет государство. Необходимо охарактеризовать основные потоки в экономическом кругообороте, которые государство отвлекает на себя.

Основным источником государственных доходов являются налоги, собираемые с домашних хозяйств и фирм. Часть этих налогов возвращается семьям и фирмам назад в форме разнообразных пособий, субсидий и т.д. Разницу составляют так называемые чистые налоги, потоки которых зафиксированы на схеме. Собрав чистые налоги, государство закупает на соответствующих рынках необходимые для осуществления его деятельности товары и ресурсы. С помощью закупленных товаров и ресурсов государство оказывает услуги как домашним хозяйствам, так и фирмам. Примерами таких услуг являются национальная оборона, правопорядок, фундаментальная наука, разработка стандартов в разных областях и т.д. Зачастую государственные расходы оказываются больше доходов, т.е. образуется дефицит государственного бюджета. Поскольку налоги и прочие поступления уже утверждены, покрыть дефицит можно только за счет займов. При этом существуют два источника заимствований: кредиты Центрального банка и займы на финансовых рынках, аккумулирующих сбережения домашних хозяйств данной страны и заграницы. Займы в Центральном банке означают дополнительную денежную эмиссию и ведут, тем самым, к инфляции. При заимствованиях на финансовых рынках дополнительная эмиссия может и не происходить, когда сбережения домашних хозяйств данной страны направляются на покупку государственных облигаций и до их погашения деньги временно меняют хозяина. Поэтому данный источник дефицитного финансирования называется безинфляционным. Тем не менее такой способ покрытия бюджетного дефицита имеет другое весьма негативное последствие - эффект вытеснения. Суть его в том, что государство, пытаясь привлечь к себе финансовые средства для покрытия дефицита, повышает процентную ставку по займам. В результате многие фирмы оказываются не в состоянии занимать по новым ставкам, т.е. остаются без инвестиций и не могут приобретать новое оборудование. Государственные расходы вытесняют, таким образом, частные инвестиции.

Схема 6. Экономический кругооборот с участием государства.

ГЛАВА 2. ЭКОНОМИЧЕСКОЕ СОСТОЯНИЕ ДОМАШНИХ ХОЗЯЙСТВ В РОССИИ.

В этой главе мы постараемся полностью разобрать тему домашних хозяйств в России, начиная с простой статистики населения, заканчивая возможными решениями проблем.

В Российской Федерации по переписи населения 2010 года составляет 142,856 млн. человек. В данном анализе мы будем рассматривать лишь частные домохозяйства, т.к. они составляют большинство населения 98-99%. К сожалению, следующая перепись населения будет в этом году с результатами в 2021, поэтому придется пользоваться устаревшими данными.

|

2002 |

2010 |

|

|

Численность членов частных домохозяйств |

142.754.098 |

140.960.073 |

|

Численность частных домохозяйств |

52.711.375 |

54.560.627 |

Таблица 1. Численность членов частных домохозяйств и численность частных домохозяйств.

На данной таблице мы можем наблюдать уменьшение численности населения частных домохозяйств, при том, что численность домохозяйств увеличилась. Это показывает сокращение среднего числа населения на одно домохозяйства, для более точных фактических показателей приведу следующую таблицу, которая покажет количество частных домохозяйств по количеству людей в нем.

|

1 человек |

2 человека |

3 человека |

4 человека |

5 человек |

6 человек и более |

|

|

2010 |

14.018.754 |

15.563.868 |

12.284.058 |

7.907.406 |

2.914.802 |

1.871.739 |

|

2002 |

11.741.449 |

14.534.669 |

12.536.743 |

8.943.575 |

3.032.437 |

1.922.502 |

Таблица 2. Численность домохозяйств по количеству людей в нем.

Помимо того, что средний размер домохозяйств по количеству его членов сократился с 2.7 до 2.6, можно заметить, как домохозяйства с количеством 3 и более человек сократились. В то время как домохозяйства по 1 и 2 человека увеличились. Это связано с тенденцией ослабления родственных связей, следовательно увеличивается количество нуклеарных семей.

Мы рассмотрели количество домохозяйств лишь в общем плане, теперь рассмотрим конкретно количество домохозяйств по федеральным округам.

|

2002 |

2010 |

|

|

Центральный федеральный округ |

14.450.987 |

15.201.629 |

|

Северо - Западный федеральный округ |

3.803.771 |

5.538.214 |

|

Южный федеральный округ |

7.183.436 |

5.064.138 |

|

Северо-Кавказский федеральный округ |

- |

2.541.807 |

|

Приволжский федеральный округ |

11.419.563 |

11.576.954 |

|

Уральский федеральный округ |

4.595.973 |

4.749.983 |

|

Сибирский федеральный округ |

7.275.599 |

7.417.120 |

|

Дальневосточный федеральный округ |

2.450.820 |

2.470.782 |

Таблица 3. Численность членов домохозяйств по федеральным округам.

Сразу же стоит отметить, что Северо- Кавказский федеральный округ был образован 10 января 2010 года перед переписью населения 2010 года. До этой даты эта территория принадлежала Южному федеральному округу, именно поэтому такая разница между переписями 2002 и 2010 г. Так же стоит добавить, что при будущей переписи, количество домохозяйств Южного федерального округа вырастет, в связи с присоединением Крыма к Российской Федерации в 2014 году.

Вернемся к наблюдениям. Несмотря на общее сокращение среднего размера домохозяйства, можно отметить лишь Северо - Кавказский федеральный округ, в котором показатель среднего размера домохозяйства 3.7 человека на домохозяйство, что является рекордным по округам. Это связано с нерушимыми традициями, обычаями и устоями, поскольку, несмотря на тенденции ослабления родственных связей, там население живет в расширенных семьях. Но это имеет и свои минусы: избыток трудовых ресурсов региона, как следствие и высокий уровень безработицы округа - 11,5% на 2019 год.

Мы рассмотрели в общем численность домохозяйств, теперь перейдем к важной части - рассмотрим объем и структуру денежных доходов населения по источникам поступления.

|

Всего денежных доходов, млрд.рублей |

в том числе в процентах: |

|||||

|

доходы от предпринимательской деятельности |

оплата труда, включая скрытую заработную плату |

социальные выплаты |

доходы от |

другие |

||

|

собствен- |

доходы |

|||||

|

ности |

||||||

|

2016 |

53991 |

7,8 |

64,7 |

18,9 |

6,5 |

2 |

|

2017 |

32498,3 |

7,7 |

65,3 |

19,6 |

5,4 |

2 |

|

2018 |

57456,5 |

7,5 |

66,2 |

19,4 |

4,9 |

2 |

Таблица 4. Структура денежных поступлений населения.

В нашей стране соотношение между источниками денежных доходов резко менялось. В условиях господства государственной собственности основными доходами домохозяйств были заработная плата и выплаты из бюджета. По мере развития рыночных отношений роль второго источники стала возрастать. Однако и сегодня оплата труда остается главным доходом. Значение отдельного вида источника у конкретной семьи определяется ее социальным составом. Так, имеются домохозяйства, где оплата труда составляет почти 100% денежного дохода, например, работающая супружеская семья без детей. Есть домохозяйства, где денежный доход формируется только за счет государственных социальных трансфертов. Например, супруги-пенсионеры, воспитывающие малолетних внучат. На структуру доходов домохозяйств оказывает влияние и место проживания (регион, город или село).Исходя из увеличения общего количества доходов и роста процента людей, чей основной источник поступления является оплата труда, можно сделать вывод, что заработная плата растет. Также рассмотрим увеличатся ли реальные доходы или нет. Нужно отметить, что Россия придерживается доли заработной платы 65-70%, как и у развитых стран.

Стоит отметь падение доли доходов предпринимателей. Многие предпринимательские отрасли убыточны из-за их монополизации и высокой доли расходов на потребление продуктов питания и услуг для населения. Стоит уделить внимание проблеме коррупции. В настоящее время наиболее выраженной причиной угроз российском бизнесу является коррупция. Как показывают многочисленные опросы предпринимателей, каждый шестой из них сталкивается с открытым давлением местных властей на стадии организации своего дела, каждый третий - в процессе текущей деятельности и почти все - в момент закрытия предприятия. Более трети предпринимателей полагают, что в последние годы произошло усиление чиновничьего рэкета. По целому ряду серьезных экспертных оценок, от 30 до 50 % своей прибыли коммерческие структуры направляют на обеспечение «особых» отношений с представителями государственной власти. По данным Мирового банка, 40 % предприятий во всем мире вынуждены давать взятки. В развитых странах эта цифра составляет 15 %, в азиатских - 30 %, в странах СНГ - 60 %. Монополии, низкий уровень затрат, коррупция - далеко не самые приятные вещи для предпринимателя, поэтому многие даже не пробуют создавать свое предприятие. Следующим шагом будет анализ располагаемых доходов, учитывая расходы и сбережения.

Приведенные данные не будут включать стоимость натуральных поступлений продуктов питания и стоимость натуральных поступлений непродовольственных товаров. Данные показывают располагаемые ресурсы в среднем на члена домашнего хозяйства в месяц в рублях.

|

2016 |

2017 |

2018 |

|

|

Располагаемые ресурсы - всего |

24209,8 |

24926,4 |

26917,7 |

|

Денежные расходы |

20583,5 |

21220,9 |

22926,4 |

|

Сумма сделанных сбережений |

2859,6 |

2943,3 |

3232,9 |

|

Индекс потребительских цен на товары и услуги |

105,4 |

102,5 |

104,3 |

Таблица 5. Располагаемые ресурсы, расходы, сбережения в среднем на члена домохозяйства, индекс потребительских цен на товары и услуги (к декабрю предыдущего года).

Благодаря этой статистике мы видим, что располагаемые ресурсы в целом по сравнению с каждым годом увеличились. Важно отметить, что темпы расходов растут быстрее чем темп инфляции, хоть и не значительно, а значит по этим показателям реальный доход и уровень жизни выросли. Но эта статистика поверхностно показывает, что в целом есть рост, но на самом деле картина российских домохозяйств выглядит плачевно из-за высокой доли людей, чьи расходы в большей мере относятся к потребительским, причем из-за проблемы низкого дохода. Больше трети расходов приходится на продовольственные товары, в то время, как в развитых странах Европы треть расходов включают в себя продовольственные товары и услуги. Важно отметить, что почти 10% затрат на услуги включают себя жилищно-коммунальные услуги.

|

2016 |

2017 |

2018 |

|

|

Продовольственные товары |

38 |

38,08 |

37,46 |

|

Непродовольственные товары |

36,51 |

35,67 |

35,23 |

|

Услуги |

25,49 |

26,25 |

27,31 |

Таблица 6. Структура потребительских расходов населения.

Из-за низкого дохода большую часть расходов составляют расходы на потребление, следовательно расходы на сбережения сокращаются. Проблема бедности остается одной из острейших проблем современной России. По-прежнему велика дифференциация доходов населения, среднедушевые денежные доходы 10 % населения с наибольшими доходами превышают доходы наименее обеспеченных 10 % почти в 14 раз, отмечается низкий уровень заработной платы в ряде отраслей, дифференциация же в оплате труда, вызванная в основном отраслевыми различиями, достигла нескольких десятков раз. Большинство населения тратит больше трети располагаемого дохода лишь на еду. Доля продуктов питания в структуре расходов населения служит своего рода индикатором распространенности бедности. Треть расходов на питание тратят крайне бедные семьи, а если на питание расходуется 50 %, то это свидетельствует о крайней нищете. В России все большая доля населения становится бедняками. Пороговое значение бедности в Российской Федерации устанавливается на уровне прожиточного минимума. Население с денежными доходами ниже величины прожиточного минимума считается бедным. Если приблизить потребительскую корзину к европейским стандартам, она сильно вырастет в цене, и тогда за официальной чертой бедности окажется куда более значительная часть населения. Необходимо отметить и тот факт, что в стоимость отечественной потребительской корзины следует включить расходы, связанные с оплатой коммунальных услуг, иначе получается, что граждане, имеющие доход, превышающий прожиточный минимум, и оплачивающие в полном объеме расходы на жилье, выпадают из статистики бедных, оставаясь при этом малоимущими. Причинами, вызвавшими обострение бедности еще в начальный период реформ признают гиперинфляцию и обесценивание основных видов доходов (заработной платы, пенсий, пособий, стипендий) и сбережений; рост безработицы, задержки и невыплаты заработной платы; снижение объемов производства, закрытие предприятий и высвобождение работников; уменьшение возможностей государства по финансированию социальных расходов и перераспределению доходов; рост межрегиональной дифференциации по уровню экономического и социального развития в силу стартовых условий и специфики регионов. Дополнительными факторами, связанными с риском бедности, являются низкий уровень образования, недостаточный опыт работы, семейный статус. При этом факторы, генерирующие экономическую бедность, таковы, что само по себе получение работы трудоспособным населением не может служить источником благосостояния вследствие следующих причин:

- Отсутствия рынка труда в депрессивных регионах (особенно в малых городах и поселках), где экономика определяется небольших кругом предприятий (а зачастую одним - градообразующим), стагнирующих секторов промышленности;

- Нормативно установленных минимальных рамок оплаты труда, которые не позволяют работникам официально получать достойное вознаграждение в зависимости от эффективности и качества труда.

Показателем бедности страны в экономической литературе признается удельный вес населения с доходами ниже прожиточного минимума. В России прожиточный минимум был официально введен в 1997 г., хотя расчеты его отдельными экономистами делались и раньше. К примеру, в странах с развитой экономикой в расходах преобладают налоги, оплата жилья, возврат процентов за кредиты и страховые взносы, а покупка товаров и оплата всевозможных услуг составляет треть расходов при относительно небольшой доле затрат на продовольствие (около 15 %), что полностью противоположно России. Борьба с бедностью и ее профилактика являются приоритетными задачами любой социально ориентированной государственной политики. В мире известны два основных способа. Первый, используемый в развитых странах, направлен на обеспечение высоких социальных гарантий, достойных минимальных доходов (заработной платы и пенсий), обеспечивающих высокие стандарты потребления. Второй метод представляет собой систему адресной социальной помощи нуждающимся. В развитых странах этот метод применяется как дополнительный, исключительно для узкого круга лиц, попавших в экстремальную ситуацию. В развивающихся странах он является основным. Для статистики приведу пример численности населения с денежными доходами ниже величины прожиточного минимума и дефицит денежного дохода. Прожиточный минимум будет указан в среднем на душу населения, т.е. не учитывает демографические группы населения.

|

Численность населения с денежными доходами ниже величины прожиточного минимума: |

Дефицит денежного дохода: |

Величина прожиточного минимума рублей в месяц |

|||

|

млн. человек |

в процентах от общей численности населения |

млрд. руб. |

в процентах от общего объемах денежных доходов населения |

||

|

2010 |

17,7 |

12,5 |

375,0 |

1,2 |

5688 |

|

2011 |

17,9 |

12,7 |

424,1 |

1,2 |

6369 |

|

2012 |

15,4 |

10,7 |

370,5 |

0,9 |

6510 |

|

2013 |

15,5 |

10,8 |

417,1 |

0,9 |

7306 |

|

2014 |

16,3 |

11,3 |

482,7 |

1,0 |

8050 |

|

2015 |

19,6 |

13,4 |

701,7 |

1,3 |

9701 |

|

2016 |

19,4 |

13,2 |

701,8 |

1,3 |

9828 |

|

2017 |

18,9 |

12,9 |

702,5 |

1,3 |

10088 |

|

2018 |

18,4 |

12,6 |

699,0 |

1,2 |

10287 |

Таблица 7. Население с доходами ниже прожиточного минимума, дефицит денежного дохода, прожиточный минимум по годам.

Второй же очевидной проблемой является неравномерное распределение доходов по субъектам Российской Федерации. Разница в их социально - экономическом развитии колоссальна. Для равномерного развития менее развитые субъекты берут займы у относительно развитых, чтобы проводить социально - экономическую политику, которая не всегда бывает эффективной. Исходя из развития субъекта складывается доход, получаемый гражданами, проживающих в них. Порой разница в доходах между регионами превышает более, чем в 2 раза. Многие домохозяйства в таких регионах не могут себе позволить даже нормальный уровень расходов на потребление, речи о сбережениях идти и не может. Это происходит из-за сильной централизованной политики. Такие регионы убыточны.

Третьей проблемой является низкая финансовая грамотность населения. Ведутся разработки программ по повышению финансовой грамотности населения. Из документа министерства финансов по проекту «Национальная стратегия повышения финансовой грамотности 2017-2023 гг.»: "Российская Федерация в 2006 году в рамках председательства в «Группе восьми» выступила инициатором включения вопроса финансового образования и целенаправленной работы с населением для повышения финансовой грамотности в повестку дня международных встреч. Это предложение было поддержано, т.к. актуальность этой работы стала очевидной в условиях мирового финансового кризиса 2008-2009 годов". До этого проводились мероприятия, которые не дали результатов. В то время как развитые страны обучают финансовой грамотности еще со школьной скамьи, в России с года оглашения данного вопроса не принималось никаких решительных мер. На сегодняшний день, по-прежнему, большинство россиян получают теоретические знания в области финансов самостоятельно, посредством специализированных интернет-сайтов, телепередач, литературы, новостей, посещая курсы и тренинги, а опыт приобретают на собственных ошибках.

Еще одной важной проблемой является низкое доверие населения государству, банкам и отрицательный показатель индекса потребительской уверенности. В том числе из-за низкого уровня заработной платы, не обеспечивающий реализации как воспроизводственной, так и стимулирующей функции; низкого уровня минимальных социальных гарантий; неравенства в распределении расходов. В условиях развитой экономики домашние хозяйства большую часть своих активов размещают на банковские счета или вкладывают в различные финансовые инструменты. Такое поведение домашних хозяйств полностью соответствует целям частного сбережения, а логику его несложно продемонстрировать на примере отношений домашних хозяйств с коммерческими банками. Экономические мотивы отечественных домашних хозяйств, размещающих денежные средства на текущие счета в отечественных банках, практически отсутствуют: население не рассчитывает подобным образом снизить степень риска их непредвиденных затрат. Доход, выплачиваемый банками по остатку на срочных счетах, в известной степени позволяет домашним хозяйствам сберечь в условиях инфляции денежные средства с целью приобретения предметов длительного пользования, дорогостоящих услуг, создания денежных фондов для их дальнейшего инвестирования. Уровень инфляции в экономически развитых странах позволяет частному вкладчику добиваться своих целей. В России они, пока, вряд ли достижимы.

Нынешние показатели бедности в России самые высокие в Европе, что серьезно дестабилизирует российское общество. Фактически количество бедных существенно не изменилось и по-прежнему составляет 30-40% населения. Официальный прожиточный минимум не включает ряд принятых в других странах потребительских позиций. Следует признать, что проблема бедности в России приобрела угрожающий, опасный характер. Прогнозы также неоптимистичны. Тенденция сокращения численности бедных, даже за счет статистических методик, сходит на нет.

ЗАКЛЮЧЕНИЕ.

На основании освоения полученной темы, можно с уверенностью сказать, что домашние хозяйства - не только учетно-статистический показатель, который используется для анализа состояния общества, но и особый тип хозяйства, оказывающий серьезное влияние на все экономические отношения в стране, который, при правильном регулировании со стороны государства, показывает уровень благосостояния страны в целом. Показал важность принятия решений домохозяйствами, которые зависят от многих факторов, именно то, как будут приниматься решения конкретным домохозяйством будет во многом играть роль в его экономическом развитии.

В условиях ограниченности бюджета перед членами домохозяйства постоянно возникает проблема распределения средств между денежными фондами, между доходами и расходами. Отсюда вытекает неизбежная необходимость для каждой семьи так планировать свои доходы и рационально их использовать, чтобы не допустить появления отрицательного сальдо. В условиях домашнего хозяйства финансовое планирование носит упрощенный характер. Планирование расходов и контроль за исполнением расходной части домашнего бюджета, рациональное управление его отдельными статьями способно в известной степени смягчить негативные последствия.

Кратко изложил функции домашних хозяйств, источники поступления доходов и расходы, доказал важность домохозяйств в рыночной системе, показал максимально кратко и максимально эффективно различные виды экономических кругооборотов и принципы их работы. Показал как страны могут обогащаться, следствием чего является обогащение население, при помощи увеличения доли сбережений домохозяйств, увеличения инвестиций из других стран.

При анализе численности домохозяйств в России, отдельно по регионам и тенденциям их развития, затронул важную проблему - бедность, ведь если домохозяйства - важный субъект рыночной системы - не будет иметь высокую покупательную способность, то и другие рыночные субъекты не будут развиваться, а значит и рынок государства в целом. Высокий уровень бедности российского населения требует от государства проведения разнообразных мероприятий по поддержанию лиц, находящихся за чертой бедности. Государственная помощь домохозяйствам должна выражаться не только в финансово-экономической защите населения, но и в правовом и организационном стимулировании индивидуально-трудовой деятельности и семейного бизнеса. Уровень реальных доходов большинства российских домашних хозяйств находится на очень низком уровне. В результате снижается продолжительность жизни, ухудшению здоровья населения, падению уровня рождаемости, сокращается численность населения, падает уровень духовного развития членов общества.

Так же рассмотрел важную проблему неравномерности развития регионов России, ведь это острая социально-экономическая проблема. Даже эксперты одобряют миграцию, так как у населения нет выбора, а именно оставаться в неразвитом регионе и иметь низкую покупательную способность, или же за тот же труд в развитом регионе получать более высокий доход и иметь более высокую покупательную способность. Это является следствием чрезмерной централизации. Я считаю, что во второй главе при анализе домохозяйств Российской Федерации, я не рассмотрел множество других факторов, статистик, т.е. я мог бы более глубже окунуться в анализ домохозяйств. Например, способы расчета бедности в других странах, дифференциация доходов в стране, структура социальных трансферт, структура потребления, утечка квалифицированных специалистов. Пытался не затрагивать внешнюю политику, для большего сосредоточения на внутренней. В целом поставленные цели были выполнены успешно.

ИСТОЧНИКИ

Книги

Макроэкономика : учебник / Т.А. Агапова, С.Ф. Серегина. - 10-е изд., перераб. и доп. - М.: Московский финансово-промашленный университет "Университет", 2013. - 560 с. (Университетская серия).

Научные статьи

Российская научная электронная библиотека . Социально - экономическая роль домашнего хозяйства: https://cyberleninka.ru/article/n/sotsialno-ekonomicheskaya-rol-domashnih-hozyaystv

Российская научная электронная библиотека . Экономика домашних хозяйств: https://cyberleninka.ru/article/n/ekonomika-domashnih-hozyaystv

Российская научная электронная библиотека . Анализ финансов домохозяйств: https://cyberleninka.ru/article/n/analiz-finansov-domohozyaystv

Российская научная электронная библиотека . Статистический анализ доходов и расходов домашних хозяйств: https://cyberleninka.ru/article/n/statisticheskiy-analiz-dohodov-i-rashodov-domashnih-hozyaystv-v-sfere-turizma

Российская научная электронная библиотека . Снижение уровня бедности: анализ и пути решения: https://cyberleninka.ru/article/n/snizhenie-urovnya-bednosti-analiz-i-puti-resheniya-1

Российская научная электронная библиотека. Статистический анализ доходов и расходов домашних хозяйств в сфере туризма: https://cyberleninka.ru/article/n/statisticheskiy-analiz-dohodov-i-rashodov-domashnih-hozyaystv-v-sfere-turizma

Международная студенческая научная конференция. Статья "Сущность и функции финансов домашнего хозяйства": https://scienceforum.ru/2017/article/2017036377

Электронные ресурсы

Энциклопедия по экономике "Grandars". Экономическая теория - финансы домашних хозяйств: http://www.grandars.ru/student/ekonomicheskaya-teoriya/finansy-domashnih-hozyaystv.html

Электронная библиотека "Lib.Sale": https://lib.sale/ekonomicheskayastatistika-sotsialno/semya-domohozyaystvo-kak-elementyi-strukturyi-85199.html

Энциклопедия по экономике "Grandars". Экономическая теория - домашние хозяйства: http://www.grandars.ru/student/ekonomicheskaya-teoriya/domashnie-hozyaystva.html

Универсальная энциклопедия "Wikipedia": https://ru.wikipedia.org/wiki/%D0%A4%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D1%8B_%D0%B4%D0%BE%D0%BC%D0%B0%D1%88%D0%BD%D0%B5%D0%B3%D0%BE_%D1%85%D0%BE%D0%B7%D1%8F%D0%B9%D1%81%D1%82%D0%B2%D0%B0

Учебные материалы "Studme". Функции домашних хозяйств: https://studme.org/1911052219153/finansy/funktsii_finansov_domashnih_hozyaystv

Справочник "Консультант плюс": http://www.consultant.ru/document/cons_doc_LAW_39331/8764f1ea3b4838d75bea542a4b17522b6649f35d/

Энциклопедия по экономике "Grandars". Экономическая теория - экономический кругооборот: http://www.grandars.ru/student/ekonomicheskaya-teoriya/ekonomicheskiy-krugooborot.html

Энциклопедия по экономике "Grandars". Статистика - показатели доходов и расходов населения:http://www.grandars.ru/student/statistika/pokazateli-dohodov-naseleniya.html

Методический комплекс по дисциплине «ФИНАНСЫ И КРЕДИТ». РЭУ им. Г.В. Плеханова: https://www.rea.ru/ru/org/cathedries/finpricekaf/Documents/Raznoe/%D0%A2%D0%B5%D0%BC%D0%B0%203.%20%D0%A4%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D1%8B%20%D0%B4%D0%BE%D0%BC%D0%B0%D1%88%D0%BD%D0%B8%D1%85%20%D1%85%D0%BE%D0%B7%D1%8F%D0%B9%D1%81%D1%82%D0%B2.pdf

Независимый интернет-холдинг, объединяющий сайты финансовой тематики. Финансовая грамотность: https://www.banki.ru/wikibank/finansovaya_gramotnost/

Проблемы и особенности функционирования современных экономических систем. Проблема бедности в России: http://modern-econ.ru/ekonomika-rossii/osobennosti/denejnye-dohody/bednost.html

Электронные ресурсы, откуда бралась статистика:

Федеральная служба государственной статистики. Ситуация на рынке труда: https://www.gks.ru/storage/mediabank/situaz.pdf

Федеральная служба государственной статистики. Перепись 2002 г. Частные домохозяйства, домохозяйства бездомных и группировка их по размеру по субъектам Российской Федерации: http://www.perepis2002.ru/index.html?id=18

Федеральная служба государственной статистики. Перепись 2010 г.Частные домохозяйства по размеру домохозяйства по субъектам Российской Федерации: https://gks.ru/free_doc/new_site/perepis2010/croc/perepis_itogi1612.htm

Министерство финансов. Проект "Национальная стратегия повышения финансовой грамотности 2017-2023гг.: https://www.minfin.ru/ru/document/?id_4=118377-proekt_natsionalnaya_strategiya_povysheniya_finansovoi_gramotnosti_2017-2023_gg.

Федеральная служба государственной статистики. Доходы, расходы и сбережения населения - объем и структура денежных доходов населения по источникам поступления, оперативные данные: https://www.gks.ru/folder/13397#

Федеральная служба государственной статистики. Доходы и расходы домашних хозяйств на потребление, уровень и структура расходов на потребление домашних хозяйств различных социально-экономических категорий: https://www.gks.ru/folder/13397

Федеральная служба государственной статистики. Численность населения с денежными доходами ниже величины прожиточного минимума и дефицит денежного дохода: https://www.gks.ru/folder/13723

Федеральная служба государственной статистики. Индексы потребительских цен на товары и услуги

по Российской Федерации в 2011-2020 гг. (2010=100): https://www.gks.ru/bgd/free/b00_24/IssWWW.exe/Stg/d000/I000650-10R.HTM

- Право граждан на защиту чести и достоинства (Понятие чести и достоинства)

- ОРГАНИЗАЦИЯ КАССОВОЙ РАБОТЫ В БАНКЕ (НА ПРИМЕРЕ ПАО «СБЕРБАНК»)

- ЦЕНООБРАЗОВАНИЕ В СФЕРЕ ПИТАНИЯ (НА ПРИМЕРЕ РЕСТОРАНА «ПАЛЬМА»)

- ОРГАНИЗАЦИЯ КАССОВОЙ РАБОТЫ В БАНКЕ (НА ПРИМЕРЕ ПАО «СБЕРБАНК»)

- Государственный кредит

- Системный подход к менеджменту (История управления)

- Tеории происхождения государства

- Процессный подход к менеджменту

- Судебная власть в правовом государстве

- Стратегия диверсификации компании ООО «Красноярск-восток-сервис»

- Анализ денежных средств предприятия (Теоретические аспекты анализа движения денежных средств)

- Банковская система: понятие, элементы и их содержание, механизм функционирования