Анализ денежных средств предприятия (Теоретические аспекты анализа движения денежных средств)

Содержание:

ВВЕДЕНИЕ

Денежные средства играют главную роль в экономике любой страны. Все экономические и хозяйствующие субъекты регулярно проводят операции и совершают сделки, используя безналичные и наличные денежные средства. То есть, это инструмент, позволяющий развиваться экономическим отношениям и расширяться предприятиям.

Актуальность исследования заключается в том, что на сегодняшний день финансовое положение многих российских предприятий крайне неустойчиво, для их финансово - бухгалтерских служб одним из основных объектов анализа и управления должны стать денежные средства.

Управление денежными потоками организации оказывает непосредственное влияние на ее текущее финансовое состояние. В современных условиях применения разнообразных инструментов расчетов, усложнения процедуры формирования отчета о движении денежных потоков актуальной проблемой выступает использование в управленческом процессе косвенного метода отражения движения денежных потоков.

Информационные потоки становятся настолько объемными, интенсивными и плохо управляемыми, что приходится задумываться о совершенствовании документооборота, обработке и анализе информации. На протяжении ряда лет наблюдается растущий интерес к информации, касающейся и движения фондов организации и особенно потоков денежных средств.

Все это обуславливает актуальность и востребованность темы курсовой работы.

Целью курсовой работы является проведение анализа движения денежных средств с выявлением мероприятий, направленных на эффективность управления денежными потоками на предприятии.

В соответствии с целью были поставлены следующие задачи:

- рассмотреть понятие и сущность денежных средств, организацию их учета на предприятии;

- исследовать методологические основы анализа движения денежных средств;

- дать экономическую характеристику предприятия;

- осуществить анализ динамики и структуры, поступления и списания денежных средств предприятия ООО «НПО Древ-Маш»;

- предложить пути повышения эффективности денежных потоков в ООО «НПО Древ-Маш».

Объектом исследования курсовой работы является ООО «НПО Древ-Маш» (город Рязань).

Предмет исследования - особенности анализа денежных средств.

Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных и зарубежных ученых, публикации в периодической печати и средствах массовой информации.

Методическую основу работы составили метод диалектики и общая теория познания, а также принципы диалектической логики: индукции и дедукции, анализа и синтеза, аналогии. Применялись методы сравнения, классификации, экономико-статистические методы, методы сбора и обработки экономической информации.

Информационную основу работы составили статистические данные, бухгалтерская отчетность ООО «НПО Древ-Маш» за 2014-2016 г.г.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Теоретические аспекты анализа движения денежных средств

1.1. Понятие и сущность денежных средств, организация их учета на предприятии

Денежные средства предприятий по своей природе представляют совокупность денежных средств, которые находятся в кассе, на банковских счетах, представленных расчетным, валютным, специальным или депозитным счетом. Также денежные средства способны храниться на аккредитивах счетах, могут быть учтены как переводах в пути и денежных документах. В широком смысле к денежным активам относят также вложения в легко реализуемые ценные бумаги и требования на получение денежных средств[1].

В современной деятельности предприятия денежные средства могут быть в наличной и безналичной формах. В наличной форме денежные средства представляют собой денежные средства в кассе предприятия. В безналичной форме денежные средства обычно хранятся на расчётных счетах в банках[2]. Денежные средства могут быть представлены как в отечественной валюте — то есть в рублях, рублевые эквиваленты безналичных денежных средств хранятся на расчетном счете организации в банке. Но предприятие также имеет право открыть и использовать валютный счет, то есть счет, на котором хранятся денежные эквиваленты, выраженные в иностранной валюте[3].

Денежные средства по своей природе представляют собой начальную и конечную стадию кругооборота хозяйственных средств, скорость движения денежных средств определяется эффективностью деятельности предприятия. Объем имеющихся у предприятия денег определяет платежеспособность предприятия (одну из важнейших характеристик финансового положения предприятия)[4].

Следовательно, денежные средства – это уникальный вид оборотных средств, который обладает абсолютной ликвидностью, т. е. способен немедленно выступать средством платежа по обязательствам предприятия в любое время.

Общий порядок бухгалтерского учета денежных средств состоит из перемещения (приема и выдачи) и хранения наличных и безналичных средств, оформления соответствующих документов, а также ревизий кассы, расчетного и иных счетов предприятия, и соблюдения кассовой и расчетной дисциплины[5].

Следовательно, задачи учета денежных средств это полный и точный контроль за денежными средствами (перемещением и сохранностью), их целевым использованием, а также за соблюдением кассовой и расчетной дисциплины.

По закону экономический субъект обязан хранить все свои средства на счету в банке и проводить операции по безналичным расчетам, но поскольку для совершения некоторых операций необходима только наличность, на предприятии создают кассы и организовывают кассовый учет[6].

С 1 января 2015 года кассовые операции можно вести с использованием программно-технических средств. Кассовые документы разрешено вести в электронном виде, для их заверения понадобится электронная подпись.

Организация учета кассовых операций состоит в следующем. Для учета кассовых операций применяются документы: кассовая книга; приходные ордера; расходные ордера; книга учета принятых и выданных кассиром денежных средств (журнал кассовых операций); расчетно-платежные ведомости. Все документы ведет кассир, это называется первичный учет кассовых операций. Стоит отметить, что в Указании 3210-У ничего не говорится о ведении журнала кассовых операций, хотя согласно старым нормам его ведение было обязательным[7].

При поступлении средств в кассу кассир проверяет данные, указанные в приходном кассовом ордере, проверяет наличие подписи бухгалтера или руководителя на ордере, пересчитывает наличные средства (обязательно в присутствии лица, сдающего средства в кассу), делает соответствующие записи в кассовой книге и проставляет штамп на приходный кассовый ордер[8].

При выдаче средств из кассы выписывается расходный кассовый ордер и составляется расчетно-платежная или просто платежная (например, для выдачи заработной платы) ведомости[9]. Средства выдаются кассиром строго в соответствии с расходным кассовым ордером, только лицу, которому они предназначены (для чего кассир должен проверить документы, удостоверяющие личность), кассир обязан пересчитать наличные в присутствии того лица, которому их выдает[10].

Также кассир обязан вести кассовую книгу – документ, в котором учитывается любое перемещение средств по кассе. Книга заводится сроком на один год. Требование прежних правил, когда бумажный экземпляр кассовой книги должен был прошнуровываться, нумероваться и скрепляться печатью предприятия с 1 июля 2014 года отменен. Кассир заполняет книгу ежедневно в двух экземплярах (записи можно делать под копировальную бумагу), второй экземпляр является отчетом кассира – его извлекают из книги и передают в бухгалтерию[11].

В бухгалтерском учете для кассовых операций предназначен счет 50 «Касса». При этом дебет счета отражает поступление средств и документов в кассу, а кредит – выплату средств и документов из кассы. Такой учет средств также называется синтетическим учетом кассовых операций[12].

Аналитический учет кассовых операций ведется по тому же счету, что и синтетический учет кассовых операций, по журналу-ордеру и ведомости, которые открывают на месяц.

Для безналичных расчетов в настоящее время используются следующие расчетные документы: платежные поручения; аккредитивы; инкассовые поручения; чеки; прямое дебетование (расчеты в форме перевода денежных средств по требованию получателя средств); перевод электронных денежных средств[13].

На основании »Распоряжения о переводе денежных средств» кредитные организации могут осуществлять переводы денежных средств с помощью:

- плательщиков средств;

- получателей средств;

- взыскателей средств (лиц или органов, имеющих право предъявлять распоряжения к банковским счетам плательщиков)[14].

Формы распоряжений: платежное поручение; инкассовое поручение; платежный ордер; платежное требование.

Платежное поручение – распоряжение плательщика банку списать с его счета сумму (если счет открыт), указанную в платежном поручении и перевести ее на счет поставщика или другого получателя средств.

Расчеты платежными поручениями представлены на рисунке 1.

Банк списывает денежные средства и извещает организацию о списании денег с ее счета специальным документом – выпиской банка. Банк организации передает платежное поручение с отметкой о произведенной операции банку поставщика. Банк поставщика зачисляет сумму, указанную в платежном поручении, на счет поставщика и предоставляет поставщику выписку банка о свершенной операции и экземпляр платежного поручения[15].

Поставщик

Организация

1 2

Банк организации

Банк поставщика

3

4 5

- Платежное поручение

- Выписка банка

- Платежное поручение

- Платежное поручение

- Выписка банка

Рисунок 1 - Расчет платежными поручениями[16]

В Плане счетов для учета операций по расчетному счету организации предусмотрен счет 51 «Расчетные счета», который и используется для отражения всех операций, связанных с движением безналичных денег. По дебету счета 51 отражаются все поступления, по кредиту – списание денег со счета.

Все операции по счету 51 в бухгалтерском учете выполняются на основании выписки из банка, в которой отражаются все поступления и списания безналичных денежных средств[17].

Организации, которые тесно связаны с экспортом/импортом товаром, как правило, открывают валютный счет в банке. Эта необходимость возникает в связи с тем, что все экспортно-импортные операции осуществляются в иностранной валюте, которая как раз и хранится на валютных счетах. Для учета операций по валютному счету используется 52 счет бухгалтерского учета.

Счет 55 «Специальные счета в банках» - отражает наличие и движение денежных средств в рублях и иностранных валютах, находящихся на территории РФ и за ее пределами, в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также движение средств целевого финансирования в той их части, которая подлежит обособленному хранению.

В бухгалтерском учете операции по текущим счетам отражаются аналогично операциям, учитываемым на расчетных счетах. Все операции, проводимые по специальным счетам, подтверждаются банковской выпиской.

Организация должна построить аналитический учет по этому счету таким образом, чтобы обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т. п. на территории РФ и за ее пределами.

В бухгалтерской отчетности остатки по счетам денежных средств отражаются в общей сумме по строке 1250 Баланса, а операции по учету денежных средств (обороты и остаток) в Отчете о движении денежных средств. При этом необходимо учитывать, что в строке 1250 денежные средства и денежные эквиваленты отражаются все средства предприятия в рублях (сальдо счетов 50 и 51), валюте (сальдо счета 52), чеки, аккредитивы (сальдо счета 55 по субсчетам «Чеки», «Аккредитивы»)[18].

Отчет о движении денежных средств является важной составляющей бухгалтерской отчетности организации[19].

Отчет о движении денежных средств состоит из трех основных разделов:

1. Операционная деятельность.

2. Инвестиционная деятельность.

3. Финансовая деятельность[20].

В Отчете о движении денежных средств организации отражают приток денежных средств и денежных эквивалентов и отток денежных средств и денежных эквивалентов в разрезе денежных потоков от текущих, инвестиционных и финансовых операций.

1.2. Методологические основы анализа движения денежных потоков

Денежный поток представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых его хозяйственной деятельностью[21]. Классификация денежных потоков организации представлена в таблице 1.

Таблица 1

Классификация денежных потоков организации[22]

|

Признак классификации |

Виды денежных потоков |

|

По видам хозяйственной деятельности |

По операционной деятельности. По инвестиционной деятельности. По финансовой деятельности |

|

По направлениям движения средств |

Положительный (денежные поступления). Отрицательный (денежные расходы) |

|

По методу исчисления объема |

Валовой (совокупный). Чистый денежный поток (ЧДП) - разница между денежными поступлениями и денежными расходами |

|

По уровню достаточности объема |

Избыточный. Дефицитный |

|

По методу оценки во времени |

Настоящий (приведенный). Будущий |

Основной целью управления денежными потоками является обеспечение финансового равновесия организации[23] в процессе ее деятельности и развития путем сбалансирования объемов поступления и расходования денежных средств, а также их синхронизации во времени.

Бычкова С.М. отмечает, что анализ денежных потоков особенно важен для эффективного управления организацией, а именно с целью:

- регулирования ликвидности баланса;

- управления оборотными активами;

- планирования временных параметров капитальных затрат и их финансирования;

- управления текущими издержками и их оптимизации для рационального использования ресурсов;

- прогнозирования экономического роста[24].

Эти факторы в совокупности обусловливают особую значимость в финансовом управлении организации учета и анализа денежных средств как важнейшего инструмента управления денежными потоками, контроля за сохранностью, законностью и эффективностью использования денежных средств, поддержания повседневной платежеспособности организации[25].

Методику анализа денежных потоков можно определить как систему осуществляемых в определенной последовательности и взаимосвязи аналитических процедур, направленных на выявление эффективности управления денежными средствами и денежными потоками в деятельности организации, установление ее платежеспособности[26].

В практике анализа и оценки денежных потоков может быть использован либо прямой, либо косвенный метод составления Отчета о движении денежных средств.

Прямой метод предполагает отражение в отчете данных о суммах поступления и расходования денежных средств по трем видам деятельности: текущей, инвестиционной и финансовой.

Косолапова М.В. считает, что достоинства прямого метода:

- позволяет оценить общие суммы поступлений и платежей;

- дает возможность синхронизировать поступления и платежи во времени, что позволяет оценить достаточность средств для платежей по текущим обязательствам, инвестиционной деятельности и дополнительным выплатам;

- позволяет увидеть те статьи, которые формируют наибольшие притоки и оттоки в разрезе трех видов деятельности;

- полученную информацию возможно использовать при формировании бюджета денежных средств[27].

Однако недостатком данного метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации.

Косвенный метод позволяет рассчитать данные, характеризующие чистый денежный поток в отчетном периоде, и установить взаимосвязь полученной прибыли и изменения остатка денежных средств. Этот метод основан на пересчете полученного финансового результата путем определенных корректировок в величине чистой прибыли. При использовании косвенного метода следует помнить, что чистые денежные потоки (ЧДП) по инвестиционной и финансовой деятельности рассчитываются только прямым методом[28].

Причины, обусловливающие отличие величины чистых денежных средств от суммы полученного финансового результата, определяются в первую очередь тем, что финансовый результат формируется в соответствии с принципом начисления, тогда как результат изменения денежных средств определяется кассовым методом.

Кроме того, формирование отдельных доходов и расходов, влияющих на величину прибыли, не затрагивает притоков или оттоков денежных средств. К примеру, начисление амортизации влияет на формирование прибыли, но не влечет оттока денежных средств. Погашение дебиторской задолженности в отчетном периоде не влияет на финансовый результат, но влечет приток денежных средств и т.д.[29]

При косвенном методе проводят ряд корректировок, которые в целом можно объединить в три группы.

1. Корректировки, связанные с несовпадением во времени отражения доходов и расходов в учете с притоком и оттоком денежных средств по этим операциям.

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчет показателя чистой прибыли, но вызывающими движение денежных средств.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет прибыли, но не вызывающими движения денежных средств, пишет Бычкова С.М.[30]

Таким образом, меньшая величина чистого денежного потока организации в сравнении с полученной чистой прибылью за отчетный год показывает, что значительная часть чистой прибыли израсходована на капитализацию текущих оборотных активов. Это должно обеспечить увеличение чистых денежных потоков по текущей деятельности в будущем периоде.

Косвенный метод также дополняют расчетом коэффициентов. В этом случае его принято называть коэффициентным методом анализа денежных средств.

Коэффициент платежеспособности дает возможность определить, сможет ли организация обеспечить за определенный период выплаты денежных средств за счет остатка средств на счетах, в кассе и их притоков за тот же период. Очевидно, что для обеспечения платежеспособности организации необходимо, чтобы этот коэффициент был не менее 1.

Оценка достаточности денежных средств, по сути, характеризует их оборачиваемость. При этом, чем выше показатели оборачиваемости, тем эффективнее денежный оборот.

При анализе достаточности денежных средств ключевую роль должен играть текущий мониторинг срочности погашения обязательств. Ежемесячный анализ соотношения денежных средств и обязательств, срок погашения которых заканчивается в текущем месяце, обеспечивает наиболее точное представление о недостатке или избытке денежных средств. Для определения уровня платежеспособности также можно рассчитать коэффициент достаточности денежных средств, который показывает текущую платежеспособность организации на конкретный момент времени[31].

Данные по самофинансированию призваны показать, способна ли организация бесперебойно осуществлять текущую деятельность за счет поступления денежных средств за ранее отгруженную продукцию. Чем выше значения данных коэффициентов, тем больше (во временном аспекте) способность организации вести основную деятельность только за счет имеющихся в наличии денежных активов и за счет поступления денежных средств за ранее отгруженные товары.

Проведение анализа и оценки уровня платежеспособности организации обусловлено необходимостью:

- регулярного прогнозирования финансового положения и устойчивости развития организации;

- своевременного погашения обязательств перед государством, внебюджетными фондами, поставщиками, работниками, акционерами;

- повышения доверия партнеров и инвесторов к проведению совместной деятельности;

- полного возврата кредитов и оценки эффективности их использования.

В общем случае организация считается платежеспособной, если ее активы превышают внешние обязательства. Однако для оценки реальной и фактической платежеспособности организации, на наш взгляд, необходимы, во-первых, детальный анализ движения ее денежных потоков и, во-вторых, расчет и оценка финансовых коэффициентов платежеспособности[32].

Достаточно представительным показателем платежеспособности считается коэффициент Бивера. Он рассчитывается по потоку денежных средств (сумма чистой прибыли и амортизации), но не учитывает изменения дебиторской задолженности как фактора, влияющего на приток денежных ресурсов. Нормативное значение данного коэффициента для благополучных организаций составляет от 0,4 до 0,45[33].

Для оценки платежеспособности организации рассчитываются следующие показатели:

- коэффициент абсолютной ликвидности

Абсолютная ликвидность = (Денежные средства + Краткосрочные финансовые вложения) / (Краткосрочные пассивы - Доходы будущих периодов - Резервы

предстоящих расходов) (1)

- коэффициент текущей ликвидности

Текущая ликвидность = Текущие активы/ Текущие обязательства,(2)

- степень обеспеченности обязательств должника его активами;

(Ал + Ав)/ЗК (3)

где Ал – ликвидные активы,

Ав – внеоборотные активы,

ЗК – заемный капитал;

- степень платежеспособности по текущим обязательствам[34].

ТО/N, (4)

где N – среднемесячная выручка

ТО – текущие обязательства.

Также при проведении анализа финансового состояния организации необходимо рассчитывать коэффициент, характеризующий долю денежных средств в выручке организации или коэффициент качества выручки.

К2 = Денежные средства в выручке / Валовая выручка организации по оплате (5)

Повышение эффективности управления денежными потоками достигается за счет:

- сокращения периода оборота (в днях) дебиторской задолженности;

- увеличения периода оборота (в днях) кредиторской задолженности (без появления недопустимой задолженности);

- применения более эффективных форм расчетов;

- оптимизации норм запасов оборотных активов и др.

Анализ денежных потоков организации позволяет получить информацию об:

- способности организации получить прирост денежных средств в ходе деятельности;

- способности организации сейчас и в перспективе отвечать по своим финансовым обязательствам, платить дивиденды и оставаться кредитоспособной;

- расхождениях между величиной чистой прибыли (убытка) и реальным чистым денежным потоком по текущей деятельности и причинах этого несоответствия;

- влиянии на финансовое состояние организации ее инвестиционных и финансовых операций, связанных и не связанных с движением денежных средств;

- воздействии на будущее финансовое состояние организации принятых в прошлые периоды решений в области инвестиций и финансирования;

- величине предполагаемой потребности во внешнем финансировании и др.

Вывод по 1 главе.

Организация бухгалтерского учета денежных средств, требует от руководства значительных усилий. И очень важно правильно организовать не только документальное оформление денежных операций, но и правильный бухгалтерский учет хранения денежных средств, в соответствии с нормативно-правовыми документами.

Подводя итог можно сказать, что в настоящее время учет и анализ денежных потоков является объемным и интенсивным. Своевременное и целенаправленное управление такими потоками будет оказывать непосредственное и положительное влияние на финансовое состояние организации.

2. Анализ движения денежных средств в ООО «НПО Древ-Маш»

2.1. Экономическая характеристика предприятия

Полное наименование объекта исследования – Общество с ограниченной ответственностью «Научно-производственное объединение Древ-Маш». Краткое наименование ООО «НПО Древ-Маш» (далее Общество, Компания) зарегистрировано Инспекцией Федеральной налоговой службы по Советскому району г. Рязани 27 августа 2001 года.

Юридический адрес: 391110, Рязанская область, город Рыбное, ул. Большая, д. 6. Почтовый адрес: 390046, г. Рязань, ул. Есенина, д.116/1, офис 108 магазин «Командир»; тел./факс (4912) 44-67-29, 24-78-95; тел. бухгалтерии (4912) 24-76-13.

Организации присвоены реквизиты: ИНН 6213005692; КПП 621301001; ОГРН 1036216001799; ОКАТО 61227501000; р/сч 40702810372000006295 в Отделении № 8606 Сбербанка России, г. Рязань; БИК 046126717; к/сч 30101810300000000717.

ООО «НПО Древ-Маш» занимается оптовой торговлей деревообрабатывающими станками (код ОКВЭД 51.81.1).

Дополнительные виды деятельности ООО «НПО Древ-Маш»: - розничная продажа деревообрабатывающего и металлообрабатывающего оборудования, и инструментов; - пневмо-инструмент для мебели столярки и поддонов; - сварка ленточных пил в кольцо; - затачивание инструмента и другое.

Компания ООО «НПО Древ-Маш» самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера. А также самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами.

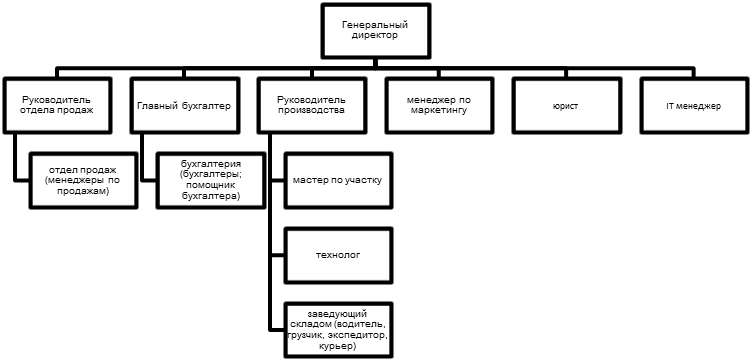

Структура управления ООО «НПО Древ-Маш» представлена на рисунке 2.

Рисунок 2 - Организационная структура предприятия ООО «НПО Древ-Маш»

Руководство бухгалтерией ООО «НПО Древ-Маш» возложено на главного бухгалтера, который, в свою очередь, подчиняется директору.

Бухгалтерский учет в ООО «НПО Древ-Маш» автоматизирован и ведется в программе 1С: Бухгалтерия. Версия 8.1.

Таким образом, организационно-управленческая структура предприятия ООО «НПО Древ-Маш» является достаточно эффективной, соответствующей целям и задачам предприятия, обеспечивая взаимодействие всех структурных подразделений.

Фирма осуществляет деятельность по оптовой продаже деревообрабатывающих станков на территории Рязани, Рязанской области и за ее пределами. Компания является поставщиком товаров крупнейших производителей деревообрабатывающих станков на российском рынке и предлагает широкий ассортимент станков.

За время своего существования компания зарекомендовала себя как надежный и ответственный партнер, отвечающий за качество предоставляемой товаров.

Основные показатели деятельности предприятия в 2014-2016 гг. представлены в таблице 2. Данные взяты из отчетности предприятия за 2014-2016 годы (Приложение 1-2).

По данным таблицы 2 видно, что стоимость реализованных товаров в 2016 г. возросла по сравнению с 2014 годом на 62,42%. При этом, себестоимость реализованных товаров росла большими темпами, увеличившись по сравнению с 2014 г. на 72,14%, что не лучшим образом отразилось на темпах роста валовой прибыли.

Таблица 2

Основные показатели деятельности ООО «НПО Древ-Маш» в 2014-2016 гг., тыс. руб.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

Стоимость реализованных товаров, тыс. руб. |

124774 |

111913 |

202658 |

162,42 |

|

Численность персонала, чел. |

35 |

36 |

40 |

114,29 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

6332 |

11892,5 |

11819 |

186,66 |

|

Себестоимость реализованных товаров, тыс. руб. |

93835 |

78118 |

161525 |

172,14 |

|

Торговая площадь, м2 |

500 |

500 |

500 |

100,00 |

Отметим также отрицательный факт опережающего роста среднегодовой стоимости основных фондов (на 86,66%) по сравнению с реализованными товарами, что свидетельствует о не эффективности вложения средств в развитие производственной базы предприятия.

Проведенный анализ свидетельствует, что экономика ООО «НПО Древ-Маш» носит затратный характер, что обуславливает необходимость изыскания резервов сокращения затрат, в том числе и за счет повышения эффективности использования денежных средств предприятия.

Таким образом, рассмотрев экономическую характеристику ООО «НПО Древ-Маш», мы можем сказать, что оно финансово устойчиво, платежеспособно, содержит необходимый объем собственных средств.

2.2. Анализ состава, структуры и динамики денежных потоков в организации

Анализ состава и структуры денежных потоков от текущей деятельности по данным бухгалтерской отчетности за 2014-2016 годы (Приложение 1-2) представлен в таблице 3.

Таблица 3

Анализ структуры денежных потоков от текущей деятельности ООО «НПО Древ-Маш» за 2014-2016 гг.

|

№ п/п |

Наименование показателя |

2014г. |

2015г. |

2016г. |

Отклонения +/- |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2015/ 2014 |

2016/ 2015 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

Поступило денежных средств – всего |

112186 |

100 |

115317 |

100 |

220981 |

100 |

3131 |

105664 |

|

В том числе: |

|||||||||

|

1.1 |

От продажи товаров, работ, товаров |

111496 |

99,38 |

115288 |

99,97 |

220296 |

99,69 |

3792 |

105008 |

|

1.2 |

Прочие поступления |

690 |

0,62 |

29 |

0,03 |

685 |

0,31 |

661 |

-5 |

|

2. |

Направлено денежных средств – всего |

118527 |

100 |

100871 |

100 |

162883 |

100 |

-17656 |

62012 |

|

В том числе: |

|||||||||

|

2.1 |

На оплату товаров, работ, услуг |

110986 |

93,63 |

93297 |

92,49 |

153922 |

94,49 |

-17689 |

60625 |

|

2.2 |

На оплату труда |

2816 |

2,38 |

2802 |

2,78 |

3202 |

1,97 |

-14 |

400 |

|

2.3 |

Налог на прибыль |

321 |

0,27 |

401 |

0,40 |

498 |

0,31 |

80 |

97 |

|

2.4 |

Прочие платежи |

4404 |

3,72 |

4371 |

4,33 |

5261 |

3,23 |

-33 |

890 |

|

3. |

Сальдо денежных потоков от текущей деятельности |

-6341 |

14446 |

58098 |

20787 |

43652 |

|||

На основании проведенного анализа движения денежных средств на предприятии видно, что в 2016 году поступления денежных средств от текущей деятельности было выше на 105664 тыс. руб., чем в 2015 году. А использование денежных средств в этом году было выше на 62012 тыс. руб. Повышение показателей денежных потоков от текущей деятельности повысило сальдо денежных поступлений в 2016 году на 43652 тыс. руб.

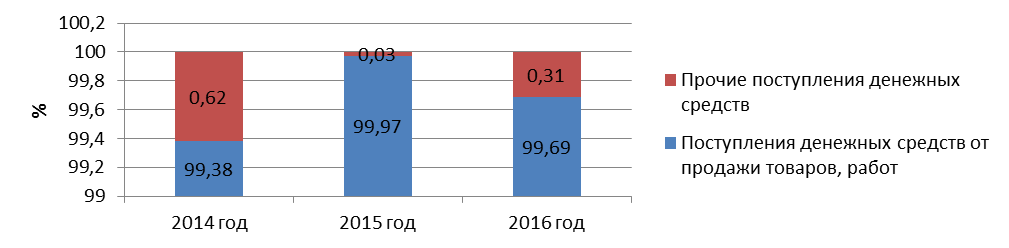

На рисунке 3 представлена структура поступлений денежных средств от текущей деятельности.

Рисунок 3 - Структура поступления денежных средств от текущей деятельности ООО «НПО Древ-Маш» за 2014-2016гг. (%)

Рисунок 3 - Структура поступления денежных средств от текущей деятельности ООО «НПО Древ-Маш» за 2014-2016гг. (%)

Основные поступления денежных средств в 2016 году составляли денежные поступления от продажи товаров – 96,45% в общей структуре поступлений, однако это выше предыдущего 2015 года на 29,03%, причиной чего, как уже отмечалось выше, является снижение продаж товаров.

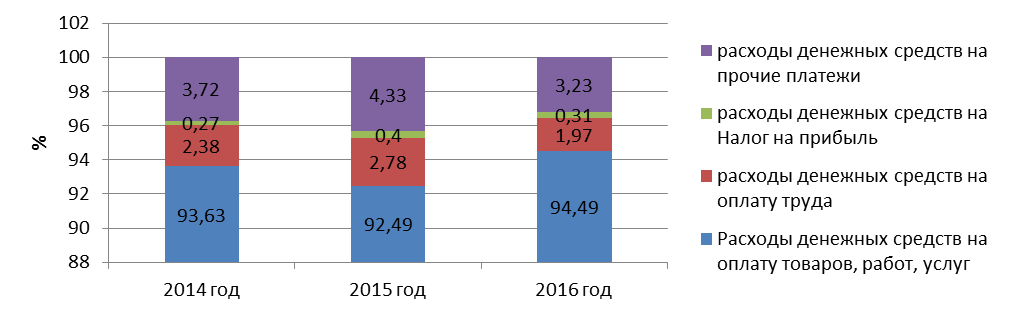

Структура расходов денежных средств представлена на рисунке 4.

Рисунок 4 - Структура расходов денежных средств от текущей деятельности ООО «НПО Древ-Маш» за 2014-2016гг. (%)

Рисунок 4 - Структура расходов денежных средств от текущей деятельности ООО «НПО Древ-Маш» за 2014-2016гг. (%)

На основании представленной структуры, наибольший расход средств можно увидеть по оплате товаров, работ и товаров – 94,5% в 2016 году, что выше предыдущего 2015 года на 2,01%, и выше 2014 года – на 0,86%. Это указывает на повышение производственной деятельности и закупок, комплектующих для продажи товаров.

Наряду с этим можно отметить снижение средств на оплату труда – на 0,81%, которые составляли в 2016 году 1,97%. Наряду с увеличением штата сотрудников отмечается снижение выплаты заработной платы. Однако следует отметить, что на предприятии нет задолженностей по оплате труда.

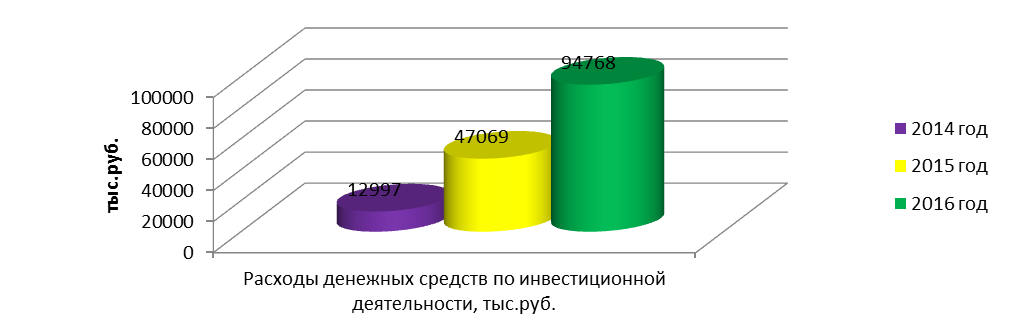

Далее проанализируем состав и структуру денежных потоков от инвестиционной деятельности (таблица 4). При этом необходимо отметить, что кроме основной текущей деятельности, ООО «НПО Древ-Маш» осуществляет прочие виды деятельности – покупку и продажу ценных бумаг.

Таблица 4

Анализ структуры денежных потоков от инвестиционной деятельности ООО «НПО Древ-Маш» за 2014-2016 гг.

|

№ п/п |

Наименование показателя |

2014г. |

2015г. |

2016г. |

Отклонения +/- |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2015/ 2014 |

2016/ 2015 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

Поступило денежных средств – всего |

6000 |

100 |

21598 |

100 |

26672 |

100 |

15598 |

5074 |

|

В том числе: |

|||||||||

|

1.1 |

От возврата предоставленных займов от продажи долговых ценных бумаг |

6000 |

100 |

21598 |

100 |

26672 |

100 |

15598 |

5074 |

|

2. |

Направлено денежных средств – всего |

12997 |

100 |

47069 |

100 |

94768 |

100 |

34072 |

47699 |

|

В том числе: |

|||||||||

|

2.1 |

В связи с приобретением долговых ценных бумаг |

12997 |

100 |

47069 |

100 |

94768 |

100 |

34072 |

47699 |

|

2.4 |

Сальдо денежных средств от инвестиционной деятельности |

-6997 |

-25471 |

-68096 |

-18474 |

-42625 |

|||

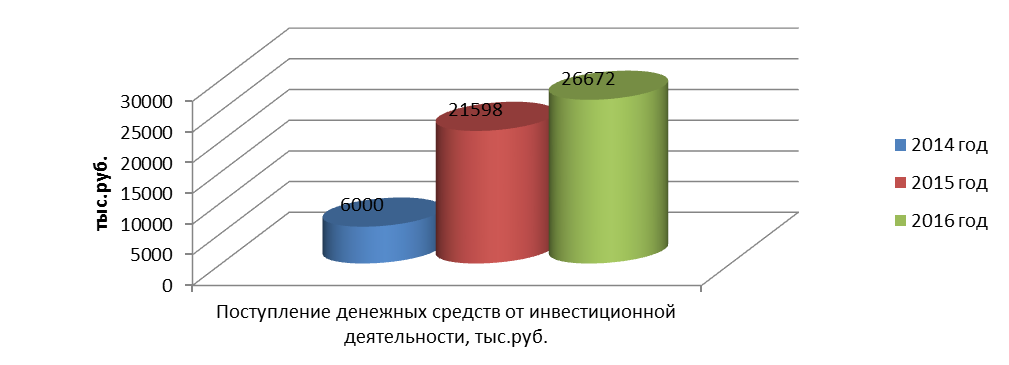

На основании проведенного анализа движения денежных средств от инвестиционной деятельности на предприятии видно, что в 2016 году поступления денежных средств было выше на 5074 тыс. руб., чем в 2015 году.

В структуре поступлений денежный средств от инвестиционной деятельности 100% на протяжении анализируемого периода занимают средства от возврата предоставленных займов от продажи долговых ценных бумаг.

На рисунке 5 представлена динамика поступлений денежных средств от инвестиционной деятельности.

Рисунок 5 - Структура поступления денежных средств от инвестиционной деятельности ООО «НПО Древ-Маш» за 2014-2016гг. (тыс.руб.)

Рисунок 5 - Структура поступления денежных средств от инвестиционной деятельности ООО «НПО Древ-Маш» за 2014-2016гг. (тыс.руб.)

Использование денежных средств в этом году было выше на 47699 тыс. руб. в результате роста суммы использования средств в связи с приобретением долговых ценных бумаг, сальдо денежных средств является отрицательным – 68096 тыс. руб., что на 42625 тыс. руб. ниже предыдущего года, когда наблюдалось так же отрицательное сальдо денежных средств. Такая динамика говорит о том, что предприятие продает долговые ценные бумаги возможно по причине падения их рентабельности и сокращении объемов продаж.

На рисунке 6 представлена структура расходов от инвестиционной деятельности предприятия.

Основную часть денежных расходов от инвестиционной деятельности составляли расходы на приобретение долговых ценных бумаг, которые в 2016 году увеличились на 47699 тыс.руб.

На основании сальдо денежных потоков от инвестиционной деятельности можно отметить ее неэффективность и отрицательное сальдо в сумме - 68096 тыс. руб.

Рисунок 6 - Структура расходов денежных средств от инвестиционной деятельности ООО «НПО Древ-Маш» за 2014-2016гг. (тыс.руб.)

Рисунок 6 - Структура расходов денежных средств от инвестиционной деятельности ООО «НПО Древ-Маш» за 2014-2016гг. (тыс.руб.)

Дальше проанализируем состав и структуру денежных средств от финансовой деятельности (таблица 5).

Таблица 5

Анализ структуры денежных потоков от финансовой деятельности ООО «НПО Древ-Маш» за 2014-2016гг.

|

№ п/п |

Наименование показателя |

2014г. |

2015г. |

2016г. |

Отклонения +/- |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2014/ 2013 |

2015/ 2014 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

Поступило денежных средств – всего |

31456 |

100 |

15744 |

100 |

35346 |

100 |

-15712 |

19602 |

|

1.1 |

в т.ч. получение кредитов и займов |

31456 |

100 |

15744 |

100 |

35346 |

100 |

-15712 |

19602 |

|

2 |

Направлено денежных средств – всего |

18152 |

100 |

4541 |

100 |

25503 |

100 |

-13611 |

20962 |

|

2.1 |

В связи с погашением векселей и других долговых ценных бумаг, возврат кредитов и займов |

18152 |

100 |

4541 |

100 |

25503 |

100 |

-13611 |

20962 |

|

3 |

Сальдо денежных средств от финансовой деятельности |

13304 |

11203 |

9843 |

-2101 |

-1360 |

|||

Поступления от финансовой деятельности составили 35346 тыс. руб., что на 19602 тыс. руб. выше, чем в предыдущем периоде.

На основании представленных данных, поступления от финансовой деятельности было по кредитам и займам – 35346 тыс. руб., что составляло 100% от общей структуры поступлений денежных средств.

Направлены денежные средства от финансовой деятельности на погашение векселей и других ценных бумаг в размере 25503 тыс. руб., что составляет 100% от общей суммы расходов денежных средств.

Таким образом, можно отметить, что на предприятии основные поступления денежных средств происходили от текущей деятельности.

Проведем группировку денежных потоков предприятия (таблица 6).

Таблица 6

Анализ структуры финансовых потоков ООО «НПО Древ-Маш»

|

Наименование показателя |

2014г. |

2015г. |

2016г. |

Отклонения +/- |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2015 /2014 |

2016 /2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Денежные средства, полученные |

149642 |

100 |

152659 |

100 |

282999 |

100 |

3017 |

130340 |

|

- по текущей деятельности |

112186 |

74,97 |

115317 |

75,54 |

220981 |

78,09 |

3131 |

105664 |

|

-по инвестиционной деятельности |

6000 |

4,01 |

21598 |

14,15 |

26672 |

9,42 |

15598 |

5074 |

|

- по финансовой деятельности |

31456 |

21,02 |

15744 |

10,31 |

35346 |

12,49 |

-15712 |

19602 |

|

Денежные средства, направленные: |

149676 |

100 |

152481 |

100 |

283154 |

100 |

2805 |

130673 |

|

- по текущей деятельности |

118527 |

79,19 |

100871 |

66,15 |

162883 |

57,52 |

-17656 |

62012 |

|

- по инвестиционной деятельности |

12997 |

8,68 |

47069 |

30,87 |

94768 |

33,47 |

34072 |

47699 |

|

- по финансовой деятельности |

18152 |

12,13 |

4541 |

2,98 |

25503 |

9,01 |

-13611 |

20962 |

|

Чистый денежный поток |

11 |

х |

189 |

х |

34 |

х |

178 |

-155 |

В результате проведения анализа структуры финансовых потоков можно отметить, что основную долю от общего поступления денежных средств в течение последних трех лет занимают поступления от финансовой деятельности.

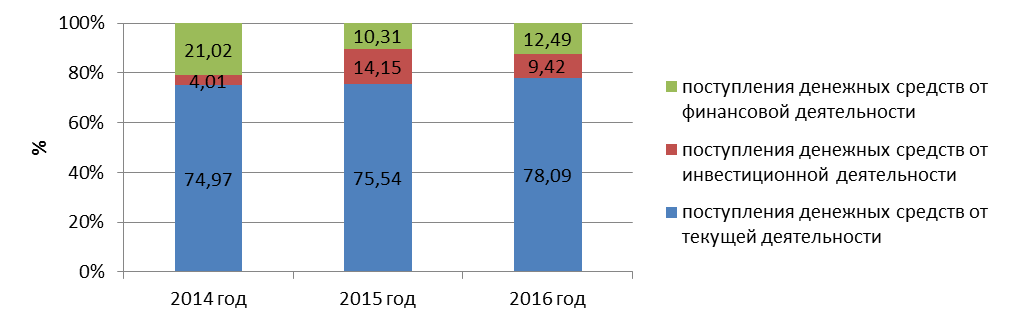

Структура денежных средств, полученных за 2014-2016 гг. представлена на рисунке 7.

Рисунок 7 - Структура поступлений денежных средств ООО «НПО Древ-Маш» за 2014-2016гг. (%)

Рисунок 7 - Структура поступлений денежных средств ООО «НПО Древ-Маш» за 2014-2016гг. (%)

На основании представленной структуры поступлений денежных средств можно отметить, что основную часть в поступлении занимают денежные потоки от текущей деятельности – 78,09% в 2016 году. Тут сразу следует заметить, что начиная с 2014 года, поступления от текущей деятельности увеличились с 74,97% до 78,09%. Наряду с этим произошел рост поступлений от инвестиционной деятельности в 2016 году, который составлял 9,42% в общей структуре, что выше 2014 года на 5,41%.

Поступления от финансовой деятельности снизились на 8,53% и составляли в 2016 году 12,49% в общей структуре поступлений.

Таким образом, проведенный анализ свидетельствует о повышении объемов текущей деятельности предприятия и снижении доходов от инвестиционной и финансовой деятельности.

Рассмотрим направления расходования денежных средств предприятия.

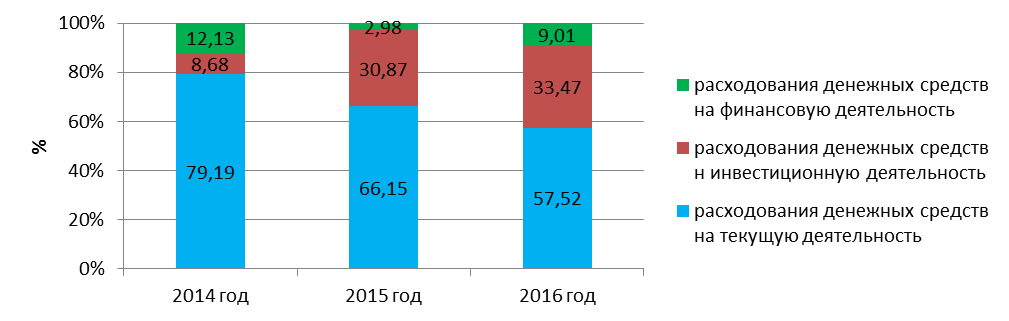

На рисунке 8 представлена структура направлений расходования денежных средств ООО «НПО Древ-Маш» за 2014-2016гг.

На основании представленной структуры расходования денежных средств предприятия можно увидеть, что основная часть денежных средств была направлена на текущую деятельность – 57,52% в 2016 году, что ниже 2015 года на - 8,63%. Наименьшие расходы денежных средств были по финансовой деятельности – 9,01% от общей структуры расходов.

Рисунок 8 - Структура расходования денежных средств ООО «НПО Древ-Маш» за 2014-2016гг. (%)

Рисунок 8 - Структура расходования денежных средств ООО «НПО Древ-Маш» за 2014-2016гг. (%)

Таким образом, при том, что от текущей деятельности предприятие получает наибольший процент поступлений, основная масса расходов происходит по этому виду деятельности, что говорит об его затратности.

Вывод по 2 главе.

Результаты анализа хозяйственной деятельности ООО НПО «Древ-Маш» по г. Рязань за 2014 – 2016 гг. свидетельствуют о том, что оборотные активы больше текущих обязательств, компания платежеспособна, так как погасив свои обязательства, она сможет обеспечить минимально необходимые для ее продолжения оборотные средства (запасы, денежные средствa).

На основании проведенного анализа денежных потоков предприятия можно сделать следующие выводы.

Информация о движении денежных средств за каждый отчетный период формируется в отчетности ООО «НПО Древ-Маш» и позволяет анализировать источники поступления денежных средств на расчетный счет и кассу предприятия, контролировать целевое использование средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами.

Проведенный анализ свидетельствует о повышении объемов текущей деятельности предприятия и снижении доходов от инвестиционной и финансовой деятельности.

При том, что от текущей деятельности предприятие получает наибольший процент поступлений, основная масса расходов происходит по этому виду деятельности, что говорит о его затратности.

ООО «НПО Древ-Маш» эффективно использует денежные средств и их оборачиваемость составляет меньше одного рабочего дня. То есть практически все денежные средства предприятия постоянно используются в процессе деятельности.

В результате проведенного анализа эффективности денежных потоков предприятия было установлено, что на предприятии ООО «НПО Древ-Маш» денежные потоки являются неравномерными и эффективными по текущей деятельности и финансовой деятельности.

3. Пути повышения эффективности денежных потоков в ООО НПО «Древ-Маш»

В результате проведенного анализа эффективности денежных потоков предприятия было установлено, что на предприятии ООО «НПО Древ-Маш» денежные потоки являются неравномерными и неэффективными.

На основании представленных проблем, основными факторами, которые уменьшали величину денежных потоков, стало увеличение дебиторской и кредиторской задолженности, на что и были израсходованы в основном денежные средства предприятия, что снизило их эффективность.

С целью повышения денежных потоков на предприятии предлагаются следующие мероприятия:

1. Высвобождение денежных средств оседающих в дебиторской задолженности путем факторинга;

2. Оптимизация денежных потоков используя модель Миллера-Орра;

3. Снижение себестоимости продаж товаров.

Рассмотрим подробно предложенные рекомендации.

1. Применение факторинга является одним их методов продаж дебиторской задолженности факторинговой компании и пополнения денежных средств предприятия до момента получения задолженности от покупателей и заказчиков. Такая модель оптимизации дебиторской задолженности позволяет предприятию в случае необходимости пополнять свои активы, не дожидаясь времени погашения задолженности.

Для расчета указанных потерь необходим годовой индекс цен, который был определен на основании статистических данных за отчетный период. В 2016 году он составил 11,36% (в соответствии с данными федеральной службы государственной статистики (ФСГС)). Проведем расчет в таблице 7.

Расчет показал, что при годовой инфляции около 11,36%, организация теряет 3048,12 тыс. руб. в год. Кроме того, альтернативные издержки, связанные с тем, что средства, иммобилизованные в дебиторскую задолженность, не участвуют в получении доходов, составляют 4381,67 тыс. руб. совокупные потери, связанные с содержанием дебиторской задолженности, составляют 7429,79 тыс. руб.

Таблица 7

Расчет потерь по дебиторской задолженности, связанных с обеспечением средств и косвенных средств за счет иммобилизации средств

|

Показатели |

Расчет, источник данных |

Величина |

|

Годовой индекс цен, ед. |

Статистические данные (ФСГС) |

11,36 |

|

Месячный прирост цен, % |

11,36/12 |

0,95 |

|

Среднедневной прирост цен, % |

11,36/365 |

0,03 |

|

Средний срок погашения дебиторской задолженности, в днях |

76203*365: 202658 |

137,25 |

|

Индекс инфляции, ед. |

(0,03*137,25+100):100 |

1,04 |

|

Индекс падения покупательской способности, ед. |

1/1,04 |

0,96 |

|

Сокращение потерь от инфляции на дебиторскую задолженность, тыс. руб. |

(1-0,96)*76203 |

3048,12 |

|

Годовая банковская ставка, % |

21 |

|

|

Среднедневная банковская ставка |

21/365 |

0,0575 |

|

Альтернативные издержки на дебиторскую задолженность, тыс. руб. |

76203*0,0575 |

4381,67 |

|

Общие потери с дебиторской задолженности, тыс. руб. |

3048,12+4381,67 |

7429,79 |

Таким образом, размер вышеуказанных потерь свидетельствует о том, что организация имеет реальные возможности повышения своих доходов.

В результате анализа в качестве факторинговой компании будет выбран банк «Газпромбанк», среди всех представленных банков он имеет наиболее выгодные условия по факторингу.

В соответствии с данными факторинговой организации, проведем расчет суммы, которая будет получена в результате продажи дебиторской задолженности (таблица 8).

Таблица 8

Расчет суммы факторинга

|

Показатели |

Расчет |

Величина, тыс. руб. |

|

Сумма, которая может быть предоставлена банком |

80% от суммы дебиторской задолженности 76203*80% |

60962,4 |

|

Сумма комиссии за факторинг |

2,5% от суммы дебиторской задолженности 2,5%*60962,4 |

1524,06 |

|

Величина уплаченных процентов по факторингу |

21% от суммы дебиторской задолженности 60962,4* 21% |

12802,10 |

|

Общая сумма издержек по факторингу |

1524,06+12802,10 |

14326,16 |

Проведенные расчеты в таблице 8 указывают на то, что при продаже дебиторской задолженности, предприятие получает 80% от ее стоимости, что составляет 60962,4 тыс. руб. Общая сумма цены факторинга составит 14326,16 тыс. руб. Данная сумма складывается из комиссии за факторинг и процентной ставки, которая, в нашем случае составляет 21%.

В соответствии с данными по факторинговой компании рассчитаем дополнительный объем прибыли, который может получить организация, воспользовавшись услугой факторинга.

Дополнительная выручка в результате осуществления факторинга рассчитывается следующим методом: Доп. выручка = сумма высвобождаемых денежных средств * (1+процент наценки на предоставляемые услуги).

Данные расчета представим в таблице 9.

Таблица 9

Расчет дополнительного объема прибыли ООО «НПО Древ-Маш»

|

Показатели |

Расчет, источник данных |

Величина, тыс. руб. |

|

Сумма дебиторской задолженности, вовлекаемой в оборот |

Данные баланса |

76203 |

|

Дополнительная выручка |

60962,4 * (1+0,235) |

75288,56 |

|

Общая сумма издержек по факторингу |

Таблица 8 |

14326,16 |

|

Повышение прибыли предприятия |

75288,56 – 14326,16 |

60962,4 |

В результате проведенных расчетов, видно, что дополнительно организация в результате продажи дебиторской задолженности в факторинг может получить прибыль от продаж в размере 60962,4 тыс. руб.

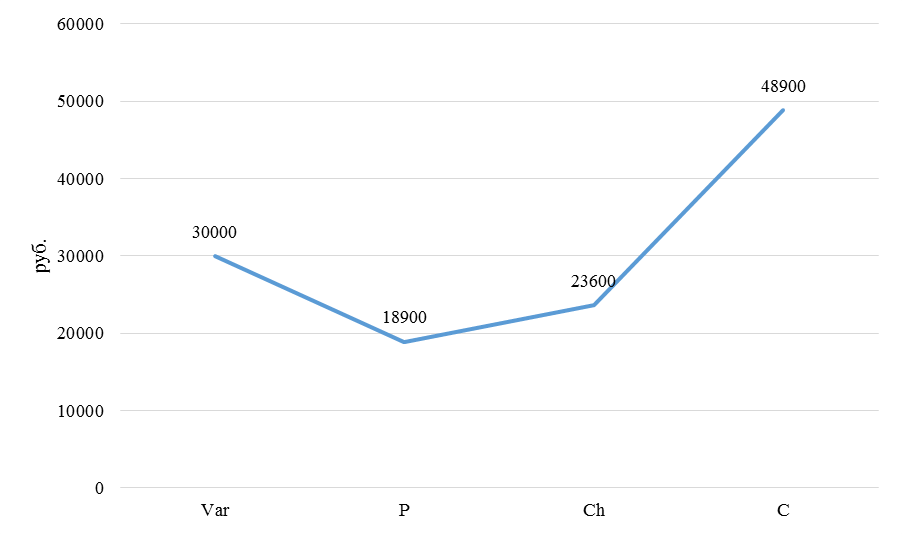

2. Следующим этапом является расчет денежных потоков методом Миллера-Орра.

Для этого имеются следующие данные, необходимые для оптимизации денежных средств на счёте фирмы:

– определённый минимальный размер денежных средств 30 000 рублей;

– доход по краткосрочным государственным ценным бумагам 11,6 % в год;

– расходы по взаимной трансформации денежных средств и ценных бумаг – 25 рублей;

– колебание остатка денежных средств на счёте 2 000 рублей.

Для начала определяем расходы по хранению средств на счёте, то есть цену ликвидности, которая равна маржинальному процентному доходу по государственным ценным бумагам:

Zs = 11,6 : 360 = 0,03 % в день.

Вариация денежного потока составляет:

Var = 2 0002=4 000 000 рублей.

Далее, рассчитаем верхнюю границу денежных средств Ch, которая составит:

Сmin = 30000 руб.

Cсреднее = 30 000 + 18 900 = 48900 рублей.

И, наконец, определим точку возврата:

C max = 30000+48900/3 = 26300 руб.

На рисунке 9 представлен график денежных поток предприятия по модели Миллера-Орра.

Рисунок 9 - Денежные потоки по модели Миллера-Орра, руб.

Остаток средств на счёте фирмы по модели Миллера-Орра должен варьироваться от 30 000 до 48900 рублей. При выходе из этих пределов необходимо восстановить остаток денежных средств на расчётном счёте до 23600 рублей.

При приведении денежных потоков к оптимальному значению повысится их оборачиваемость, что будет указывать на использование денежных средств для развития деятельности предприятия.

3. Факторы и тенденции, которые способствуют увеличению себестоимости продаж ООО «НПО Древ-Маш» в 2016 году:

- рост цен на товары

- увеличение заработной платы сотрудников.

Факторы и тенденции, которые способствуют уменьшению себестоимости продаж ООО «НПО Древ-Маш», возможно за счет внедрения системы бюджетирования.

В расчетах изменения расходов в результате внедрения в действие нового вида продаж товаров разница в расходах определяется по формуле:

Эз =  , (6)

, (6)

где Эз – экономия затрат в случае внедрения в системы бюджетирования;

С1 – затраты на 1 руб. фактически реализованных товаров с учетом бюджетирования;

С0 – затраты на 1 руб. фактически реализованных товаров;

Т1– объем фактически реализованных товаров.

С1 = 161525/202658 = 0,79

С0 = 78118/111913 = 0,70

Эз =  = 182,39 тыс. руб.

= 182,39 тыс. руб.

Таким образом, резерв экономии затрат при внедрении системы бюджетирования составляет 182,39 тыс. руб.

Общий экономический эффект от внедрения предложенных мероприятий представлен в виде таблицы 10.

Таблица 10

Основные финансово-экономические показатели деятельности предприятия до и после внедрения мероприятий

|

Наименование показателей |

Формула расчета |

Величина показателя |

Изменение показателя |

|||

|

Факт 2016 |

Прогноз |

абсолютное |

относительное, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1. Чистая прибыль за период, тыс. руб. |

Строка 2400 Отчета о фин.рез. |

3465 |

64609,79 |

+61144,79 |

В 18,65 раз |

|

|

2. Выручка, тыс.руб. |

Строка 2110 Отчета о фин.рез. |

202658 |

277946,56 |

+75288,56 |

137,15 |

|

|

3. Себестоимость (издержки обращения), тыс. руб. |

Строка 2120 Отчета о фин.рез. |

161525 |

161525+ 14326,16 – 182,39 = 175668,77 |

+14143,77 |

108,76 |

|

|

4. Валовая прибыль, тыс.руб. |

Строка 2100 Отчета о фин.рез. |

41133 |

102277,79 |

+61144,79 |

В 2,49 раза |

|

|

5. EBITDA, тыс. руб. |

Строка 2200 Отчета о фин.рез. |

7837 |

68981,79 |

+61144,79 |

В 8,8 раза |

|

|

6. Рентабельность активов, % |

Чистая прибыль/валюта баланса *100 |

3,26 |

60,82 |

+56,56 |

х |

|

|

7. Рентабельность собственного капитала, % |

Чистая прибыль/раздел 3 баланса *100 |

37,34 |

696,30 |

+658,96 |

х |

|

|

8. Рентабельность деятельности, % |

Чистая прибыль / выручка *100 |

1,71 |

23,25 |

+21,54 |

х |

|

Исходя из приведенных данных в таблице 10 на основании внедрения предложенных мероприятий прибыль предприятия на распределение будет на уровне – 64609,79 тыс. руб., рентабельность деятельности возрастет на 21,54%, что является позитивной тенденцией в работе предприятия, поскольку те денежные средства, что остаются в распоряжении компании после выплаты налогов, могут быть направлены на обновление основных средств и пополнение оборотных фондов предприятия.

Рентабельность активов увеличится на 56,56%, то есть предложенная модель повышения денежных потоков предприятия является экономически оправданной для повышения финансовой устойчивости предприятия.

Вывод по 3 главе.

На основании представленных проблем, основными факторами, которые уменьшали величину денежных потоков, стало увеличение дебиторской и кредиторской задолженности, на что и были израсходованы в основном денежные средства предприятия, что снизило их эффективность.

С целью повышения денежных потоков на предприятии предлагаются следующие мероприятия:

1. Высвобождение денежных средств оседающих в дебиторской задолженности путем факторинга;

2. Оптимизация денежных потоков, используя модель Миллера-Орра;

3. Снижение себестоимости продаж товаров за счет внедрения системы бюджетирования.

ЗАКЛЮЧЕНИЕ

Проведенное нами теоретическое исследование и практический анализ в курсовой работе позволили сформулировать следующие выводы.

Деятельность любого предприятия, так или иначе, связана с наличными или безналичными расчетами. Управление денежными средствами имеет важное значение для каждой организации, ведь от ее сбалансированности зависит финансовое состояние предприятия. Организация контроля над денежными средствами производится бухгалтерией, при этом ее усилия направлены на укрепление платежной дисциплины, а также на обеспечение правильного использования и распределения финансовых ресурсов. В свою очередь, учет кассовых операций подразумевает правильное, полное и своевременное документальное оформление, а также законность операций с наличными деньгами.

Результаты анализа хозяйственной деятельности ООО НПО «Древ-Маш» по г. Рязань за 2014 – 2016 гг. свидетельствуют о том, что оборотные активы больше текущих обязательств, компания платежеспособна, так как погасив свои обязательства, она сможет обеспечить минимально необходимые для ее продолжения оборотные средства (запасы, денежные средствa).

На основании проведенного анализа денежных потоков предприятия можно сделать следующие выводы.

Информация о движении денежных средств за каждый отчетный период формируется в отчетности ООО «НПО Древ-Маш» и позволяет анализировать источники поступления денежных средств на расчетный счет и кассу предприятия, контролировать целевое использование средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами.

Проведенный анализ свидетельствует о повышении объемов текущей деятельности предприятия и снижении доходов от инвестиционной и финансовой деятельности.

При том, что от текущей деятельности предприятие получает наибольший процент поступлений, основная масса расходов происходит по этому виду деятельности, что говорит о его затратности.

ООО «НПО Древ-Маш» эффективно использует денежные средств и их оборачиваемость составляет меньше одного рабочего дня. То есть практически все денежные средства предприятия постоянно используются в процессе деятельности.

В результате проведенного анализа эффективности денежных потоков предприятия было установлено, что на предприятии ООО «НПО Древ-Маш» денежные потоки являются неравномерными и эффективными по текущей деятельности и финансовой деятельности.

На основании представленных проблем, основными факторами, которые уменьшали величину денежных потоков, стало увеличение дебиторской и кредиторской задолженности, на что и были израсходованы в основном денежные средства предприятия, что снизило их эффективность.

С целью повышения денежных потоков на предприятии предлагаются следующие мероприятия:

1. Высвобождение денежных средств оседающих в дебиторской задолженности путем факторинга;

2. Оптимизация денежных потоков, используя модель Миллера-Орра;

3. Снижение себестоимости продаж товаров за счет внедрения системы бюджетирования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017);

- Налоговый кодекс РФ (часть вторая) от 05.08.2000 № 117-Ф3 (ред. от 29.07.2017);

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 18.07.2017);

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

- Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 03.07.2016) «О валютном регулировании и валютном контроле»;

- Положение о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П (ред. от 06.11.2015);

- Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв. Банком России 12.10.2011 № 373-П);

- Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»;

- Указание Банка России от 11.03.2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (ред. от 03.02.2015);

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

- Приказ Минфина России от 10.12.2002 № 126н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02»;

- Приказ Минфина РФ от 13.06.1995 г. № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- Приказ Минфина РФ от 06.07.1999г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99) (ред. от 08.11.2010);

- Приказ Минфина РФ от 31.10.2000г. №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению» (ред. от 08.11.2010);

- Приказ Минфин РФ от 27.11.2006 г. №154н «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)»;

- Приказ Минфина РФ от 06.10.2008г. № 106н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (ред. от 06.04.2015);

- Приказ Минфина РФ от 02.07.2010 г. № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций»

- Приказ Минфина РФ от 28.06.2010 г. № 63н «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) (ред. от 06.04.2015);

- Приказ Минфина России от 02.02.2011 г. № 11н «Об утверждении «Отчет о движении денежных средств» ПБУ 23/2011»;

- Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»;

- Аббасов С.А. Эффективное управление денежными потоками как важный рычаг финансового менеджмента // Российское предпринимательство. - 2013. - № 14 (236). - С. 84-90.

- Авдеев В. Отчет о движении денежных средств с учетом ПБУ 23/2011 / В. Авдеев // Российский бухгалтер. – 2011. - № 11. - С. 57 - 65.

- Анализ финансово-хозяйственной деятельности коммерческих организаций: Учебное пособие / И.В. Кобелева, Н.С. Ивашина. - М.: НИЦ ИНФРА-М, 2015. - 256 с.

- Анциферова И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова .- М. : ИТК «Дашков и К», 2015 .- 556 с.

- Борисов А.Н. Комментарий к Федеральному закону от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» (постатейный). М.: Юстицинформ, 2015. - 456 с.

- Бухгалтерский учет : учеб. для студ. учреждений сред. проф. образования / Н. В. Иванова. 8-е изд. перераб. и доп. - М. : Издательский центр «Академия», 2013. 0 336 с.

- Бухгалтерский финансовый учет : учебник и практикум для академического бакалавриата / А. С. Алисенов. - М. : Издательство Юрайт, 2014. - 607 с. - Серия : Бакалавр. Академический курс.

- Бычкова С.М., Бадмаева, Д.Г. Методика анализа денежных средств и денежных потоков организации // Международный бухгалтерский учет. 2014. – № 21. – С. 23 - 29.

- Добрачев Д.В. Денежные обязательства: тенденции развития доктрины и судебной практики. М.: Инфо-тропик Медиа, 2015. - 168 с.

- Дружиловская Т. Ю. Новые требования к составлению Отчета о движении денежных средств в российских и международных стандартах / Т.Ю. Дружиловская // Международный бухгалтерский учет. 2012. - № 1. - С. 2-10.

- Зобова Е.П. Проверки соблюдения порядка работы с наличными и ведения кассовых операций // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2015. № 10. - С. 46 - 56.

- Касимова Е. А. Отчет о движении денежных средств: способы составления, анализ и внутренний контроль / Е. А. Касимова // Молодой ученый. - 2014. - № 4.2. - С. 44 - 47.

- Коваленко О. Г. Источники формирования и методы расчета денежных потоков предприятия / О. Г. Коваленко // Молодой ученый. - 2014. -№ 20. - С. 297 - 299.

- Комплексный экономический анализ хозяйственной деятельности: Учебник / М. В. Косолапова, В. А. Свободин. - М.: Издательско-торговая корпорация «Дашков и К°», 2014. - 248 с.

- Конев К.А. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации // Международный бухгалтерский учет. 2014. № 16. - С. 10 – 21

- Луговая Н.Н. Касса: вопросы и ответы // Актуальные вопросы бухгалтерского учета и налогообложения. 2014. № 24. - С. 56 - 64.

- Мамедова Г.К. Информационная значимость отчета о движении денежных средств в отечественной и зарубежной практике // Международный бухгалтерский учет. 2015. № 21. - С. 18 - 31.

- Мартынюк Н.А. Как оформить РКО при выдаче зарплаты наличными // Главная книга. 2015. № 12. - С. 64 - 68.

- Миславская Н.А. Бухгалтерский учет : учебник / С.Н. Поленова, Н.А. Миславская .- М. : ИТК «Дашков и К», 2014 .- 591 с.

- Прокопович Д.А. Информация отчета о движении денежных средств // Вестник профессионального бухгалтера. – 2012. – № 5. – С. 10-24.

- Рыжков В. Национальная платежная система как безналичные расчеты // Российский бухгалтер. 2014. № 8. - С. 77 - 88.

- Ряскова Н. Бухгалтерский учет расчетов безналичными денежными средствами // Российский бухгалтер. 2015. № 10. - С. 93 - 122.

- Ряскова Н. Расчеты наличными: нюансы // Российский бухгалтер. 2015. № 6. - С. 118 - 129.

- Семенихин В.В. Денежные расчеты. М.: ГроссМедиа, РОСБУХ, 2014. - 790 с.

- Соловьева А.А. Ведение кассовых операций: все не так просто, как кажется // Строительство: бухгалтерский учет и налогообложение. 2014. № 8. - С. 53 - 57.

- Теория экономического анализа : учебник для магистров / М. В. Мельник, В. Л. Поздеев. — М. : Издательство Юрайт, 2015. - 261 с.

- Фомичева Л.П. ПБУ 23/2011 «Отчет о движении денежных средств» // «БУХ.1С» № 6/2011 – С. 15 – 18.

- Чернов В.А. Организация учета расчетов // Бухгалтерский учет в издательстве и полиграфии. 2015. № 3. - С. 24 - 32.

- Чувикова В.В. Бухгалтерский учет и анализ : учебник / Т.Б. Иззука, В.В. Чувикова .- М. : ИТК «Дашков и К», 2015 .- 248 с.

- Шестакова Е. Кассовый учет // Расчет. 2014. № 1. - С. 46 - 47.

- Яковлека О. Д. Составляем отчет о движении денежных средств // Вестник бухгалтера Московского региона. – 2014. - № 5. – С. 16-27.

Приложение 1

Бухгалтерская отчетность ООО «НПО Древ-Маш» за 2015 год

Приложение N 1

к приказу Минфина России

от 02.07.2010 N 66н (в редакции

приказа Минфина России

от 06.04.2015 N 57н)

|

Отчет о финансовых результатах |

|||||||||||||||

|

за |

год |

20 |

15 |

г. |

|||||||||||

|

Коды |

|||||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

30 |

03 |

16 |

||||||||||||

|

Организация |

ООО «НПО Древ-Маш» |

по ОКПО |

31220304 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6213005692 |

|||||||||||||

|

Вид экономической деятельности |

Оптовая торговля станками |

по ОКВЭД |

51.81.1 |

||||||||||||

|

Организационно-правовая форма / форма собственности |

ООО |

65 |

16 |

||||||||||||

|

частная |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс.руб. (млн.руб.) |

по ОКЕИ |

384(385) |

|||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

За |

год |

За |

год |

||||||||||

|

20 |

15 |

г.3) |

20 |

14 |

г.4) |

|||||||||||

|

Выручка5) |

2110 |

111913 |

124774 |

|||||||||||||

|

Себестоимость продаж |

2120 |

( |

78118 |

) |

( |

93835 |

) |

|||||||||

|

Валовая прибыль (убыток) |

2100 |

33795 |

30939 |

|||||||||||||

|

Коммерческие расходы |

2210 |

( |

31092 |

) |

( |

28350 |

) |

|||||||||

|

Управленческие расходы |

2220 |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

2200 |

2703 |

2589 |

|||||||||||||

|

Доходы от участия в других организациях |

2310 |

|||||||||||||||

|

Проценты к получению |

2320 |

|||||||||||||||

|

Проценты к уплате |

2330 |

( |

) |

( |

) |

|||||||||||

|

Прочие доходы |

2340 |

77 |

704 |

|||||||||||||

|

Прочие расходы |

2350 |

( |

519 |

) |

( |

184 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

2261 |

3109 |

|||||||||||||

|

Текущий налог на прибыль |

2410 |

( |

271 |

) |

( |

291 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

(181) |

(330) |

|||||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

|||||||||||||||

|

Изменение отложенных налоговых активов |

2450 |

|||||||||||||||

|

Прочее |

2460 |

|||||||||||||||

|

Чистая прибыль (убыток) |

2400 |

1990 |

2818 |

|||||||||||||

Форма 0710002 с.2

|

Пояснения1) |

Наименование показателя2) |

Код |

За |

год |

За |

год |

||||||

|

20 |

15 |

г.3) |

20 |

14 |

г.4) |

|||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

|||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

|||||||||||

|

Совокупный финансовый результат периода6) |

2500 |

1990 |

2818 |

|||||||||

|

Справочно Базовая прибыль (убыток) на акцию |

2900 |

|||||||||||

|

Разводненная прибыль (убыток) на акцию |

2910 |

|||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

« |

« |

20 |

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

2. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 года N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 года указанный приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк «Чистая прибыль (убыток)», «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода».

Продолжение Приложения 1

Приложение N 2

к приказу Минфина России

от 02.07.2010 N 66н (в редакции

приказов Минфина России

от 05.10.2011 N 124н

и от 06.04.2015 N 57н)

|

Отчет о движении денежных средств |

|||||||||||||||

|

за |

год |

20 |

15 |

г. |

|||||||||||

|

Коды |

|||||||||||||||

|

Форма по ОКУД |

0710004 |

||||||||||||||

|

Дата (число, месяц, год) |

30 |

03 |

16 |

||||||||||||

|

Организация |

ООО «НПО Древ-Маш» |

по ОКПО |

31220304 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6213005692 |

|||||||||||||

|

Вид экономической деятельности |

Оптовая торговля станками |

по ОКВЭД |

51.81.1 |

||||||||||||

|

Организационно-правовая форма / форма собственности |

ООО |

65 |

16 |

||||||||||||

|

частная |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс.руб. / млн.руб. (ненужное зачеркнуть) |

по ОКЕИ |

384/385 |

|||||||||||||

|

Наименование показателя |

Код |

За |

год |

За |

год |

||||||||||

|

20 |

15 |

г.1) |

20 |

14 |

г.2) |

||||||||||

|

Денежные потоки от текущих операций Поступления - всего |

4110 |

115317 |

112186 |

||||||||||||

|

в том числе: от продажи продукции, товаров, работ и услуг |

4111 |

115288 |

111496 |

||||||||||||

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

4112 |

||||||||||||||

|

от перепродажи финансовых вложений |

4113 |

||||||||||||||

|

прочие поступления |

4119 |

29 |

690 |

||||||||||||

|

Платежи - всего |

4120 |

( |

100871 |

) |

( |

118527 |

) |

||||||||

|

в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 |

( |

93297 |

) |

( |

110986 |

) |

||||||||

|

в связи с оплатой труда работников |

4122 |

( |

2802 |

) |

( |

2816 |

) |

||||||||

|

процентов по долговым обязательствам |

4123 |

( |

) |

( |

) |

||||||||||

|

налога на прибыль организаций |

4124 |

( |

401 |

) |

( |

321 |

) |

||||||||

|

прочие платежи |

4129 |

( |

4371 |

) |

( |

4404 |

) |

||||||||

|

Сальдо денежных потоков от текущих операций |

4100 |

14446 |

(6341) |

||||||||||||

Форма 0710004 с.2

|

Наименование показателя |

Код |

За |

год |

За |

год |

||||||||||

|

20 |

15 |

г.1) |

20 |

14 |

г.2) |

||||||||||

|

Денежные потоки от инвестиционных операций Поступления - всего |

4210 |

21598 |

6000 |

||||||||||||

|

в том числе: от продажи внеоборотных активов (кроме финансовых вложений) |

4211 |

||||||||||||||

|

от продажи акций других организаций (долей участия) |

4212 |

||||||||||||||

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

4213 |

21598 |

6000 |

||||||||||||

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

4214 |

||||||||||||||

|

прочие поступления |

4219 |

||||||||||||||

|

Платежи - всего |

4220 |

( |

47969 |

) |

( |

12977 |

) |

||||||||

|

в том числе: в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

4221 |

( |

) |

( |

) |

||||||||||

|

в связи с приобретением акций других организаций (долей участия) |

4222 |

( |

) |

( |

) |

||||||||||

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

4223 |

( |

47069 |

) |

( |

12977 |

) |

||||||||

|

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

4224 |

( |

) |

( |

) |

||||||||||

|

прочие платежи |

4229 |

( |

) |

( |

) |

||||||||||

|

Сальдо денежных потоков от инвестиционных операций |

4200 |

(25471) |

(6977) |

||||||||||||

|

Денежные потоки от финансовых операций Поступления - всего |

4310 |

15744 |

31456 |

||||||||||||

|

в том числе: получение кредитов и займов |

4311 |

15744 |

31456 |

||||||||||||

|

денежных вкладов собственников (участников) |

4312 |

||||||||||||||

|

от выпуска акций, увеличения долей участия |

4313 |

||||||||||||||

|

от выпуска облигаций, векселей и других долговых ценных бумаг и др. |

4314 |

||||||||||||||

|

прочие поступления |

4319 |

||||||||||||||

Форма 0710004 с.3

|

Наименование показателя |

Код |

За |

год |

За |

год |

|||||||||

|

20 |

15 |

г.1) |

20 |

14 |

г.2) |

|||||||||

|

Платежи - всего |

4320 |

( |

4541 |

) |

( |

18152 |

) |

|||||||

|

в том числе: собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

4321 |

( |

) |

( |

) |

|||||||||

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

4322 |

( |

) |

( |

) |

|||||||||

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

4323 |

( |

4541 |

) |

( |

18152 |

) |

|||||||

|

прочие платежи |

4329 |

( |

) |

( |

) |

|||||||||

|

Сальдо денежных потоков от финансовых операций |

4300 |

11203 |

13304 |

|||||||||||

|

Сальдо денежных потоков за отчетный период |

4400 |

178 |

(14) |

|||||||||||

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

4450 |

11 |

25 |

|||||||||||

|