Финансовый механизм в РФ

Содержание:

Введение

В последние годы в России в условиях рыночного хозяйствования отмечается стремительный рост роли государства во всех областях человеческой деятельности, в том числе и финансовой. Финансовая система государства - это один из тех секторов экономики, где наиболее эффективно работают рыночные механизмы. Финансовая и прежде всего бюджетная система оказывают существенное воздействие на рост валового внутреннего продукта и его главную часть - национальный доход, на развитие предприятий и отраслей народного хозяйства и благосостояние населения, с этим связана актуальность темы курсовой работы.

Значительный вклад в систематизацию знаний о финансах был сделан итальянскими учеными; более того, по мнению известного петербургского ученого А. И. Буковецкого, именно в городах Верхней Италии в XV в. произошло собственно зарождение финансовой науки. Так, вопросами систематизации знаний в области финансов занимались такие видные ученые, как Д. Карафа, Н. Макиавелли, Дж. Ботеро.

Объектом курсовой работы являются показатели, составляющие финансовую систему Российской Федерации.

Предметом исследования являются функции финансовой системы и ее механизм.

Цель курсовой работы: изучить основные моменты теории финансов и аспекты современного состояния финансовой системы в России.

В работе поставлены следующие задачи:

1. Дать определение финансам и изучить субъекты финансовых отношений;

2. Изучить основные функции финансов;

3. Изучить понятие финансовой системы, и ее структуру;

4. Изучить понятие финансовой политики государства;

5. Изучить понятие финансовый механизм, ее структуру;

6. Рассмотреть основные функции финансового механизма в реализации антикризисных мер в России.

Курсовая работа состоит из трех глав.

В первой главе раскрывается понятие финансового механизма, его роль и значение в финансовой политике.

Во второй главе рассматривается сущность финансовой системы и финансовой политики государства.

В третье главе изучается развитие финансовых отношений на примере реализации антикризисных мер в России.

финансовый механизм антикризисный

1. Финансовый механизм: понятие, роль и значение

Важной составной часть финансовой политики является формирование финансового механизма, при помощи которого происходит осуществление деятельности государства в области финансов. Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений.

К элементам финансового механизма относятся формы финансовых ресурсов, методы их формирования, система законодательных норм и нормативов, которые используются при определении доходов и расходов государства, организации и регулирования бюджетной сферы, финансов предприятий и рынка ценных бумаг.

Финансовый механизм - это наиболее динамичная часть финансовой политики. Его изменения происходят в связи с решением различных тактических задач, и поэтому финансовый механизм чутко реагирует на все особенности социальной и экономической ситуации в стране. Одно и тоже финансовое отношение в стране может быть организовано по-разному. По-раз-ному может использоваться один и тот же инструмент финансового регулирования.

Финансовый механизм представляет собой действия финансовых рычагов, выражающихся в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

Рассмотрим элементы финансового механизма.

1. Финансовый метод можно определить как способ действия финансовых отношений на хозяйственный процесс, которые действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, с материальными стимулированием и ответственностью за эффективным использованием денежных фондов. Рыночное содержание в финансовые методы вкладывается не случайно.

Это обусловлено тем, что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчетом. Коммерческий расчет представляет собой соизмерение в денежной (стоимостной ) форме затрат и результатов хозяйственной деятельности. Целью применения коммерческого расчета является получение максимальных доходов или прибыли при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного (авансированного) в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности. При этом необходимо рассчитать и сопоставить различные варианты вложения капитала по заранее принятому критерию выбора (максимум дохода или максимум прибыли на рубль капитала, минимум денежных расходов и финансовых потерь и др.). Действие финансовых методов проявляется в образовании и использовании денежных фондов.

2. Финансовый рычаг представляет собой прием действия финансового метода. К финансовым рычагам относятся: прибыль, доходы, амортизационные отчисления, экономические фонды целевого назначения, финансовые санкции, арендная плата, процентные ставки по ссудам, депозитам, облигациям, паевые взносы, вклады в уставный капитал, портфельные инвестиции, дивиденды, дисконт, котировка валютного курса рубля и т. п.

В финансовом менеджменте финансовый рычаг представляет собой коэффициент, показывающий отношение цены сделки к средствам, которыми должен обладать участник рынка для её заключения.

Эффект финансового рычага заключается в приращении к рентабельности собственных средств, получаемого благодаря использованию кредита, несмотря на платность последнего.

3. Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы органов управления.

4. Нормативное обеспечение функционирования финансового механизма образуют инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и т. п.

5. Информационное обеспечение функционирования финансового механизма состоит из разного рода и вида экономической, коммерческой, финансовой и прочей информации.

К финансовой информации относится:

-- Осведомление о финансовой устойчивости и платежеспособности своих партнеров и конкурентов, о ценах, курсах, дивидендах, процентах на товарном, фондовом и валютном рынках и т. п.;

-- Сообщение о положении дел на биржевом, внебиржевом рынках, о финансовой и коммерческой деятельности любых достойных внимания хозяйствующих субъектах;

-- Различные другие сведения.

Тот, кто владеет информацией, владеет и финансовым рынком. Информация (например, сведения о поставщиках, о покупателях и др.) может являться одним из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в уставный капитал акционерного общества или товарищества.

Совокупность финансовых отношений в рамках национальной экономики представляют собой финансовую систему. Она включает государственные финансы, финансы хозяйствующих субъектов и финансы граждан.

Каждое звено финансовой системы выполняет конкретные задачи:

1. Задачей государственных финансов является сосредоточение финансовых ресурсов в фондах государства или территориальных органов власти и направление их на финансирование нужд общества.

2. Перед финансами хозяйствующего субъекта стоит задача формирования своих денежных фондов и использования их на основе эффективного управления денежным потоком.

3. В задачу финансов граждан входит формирование доходов и их использование.

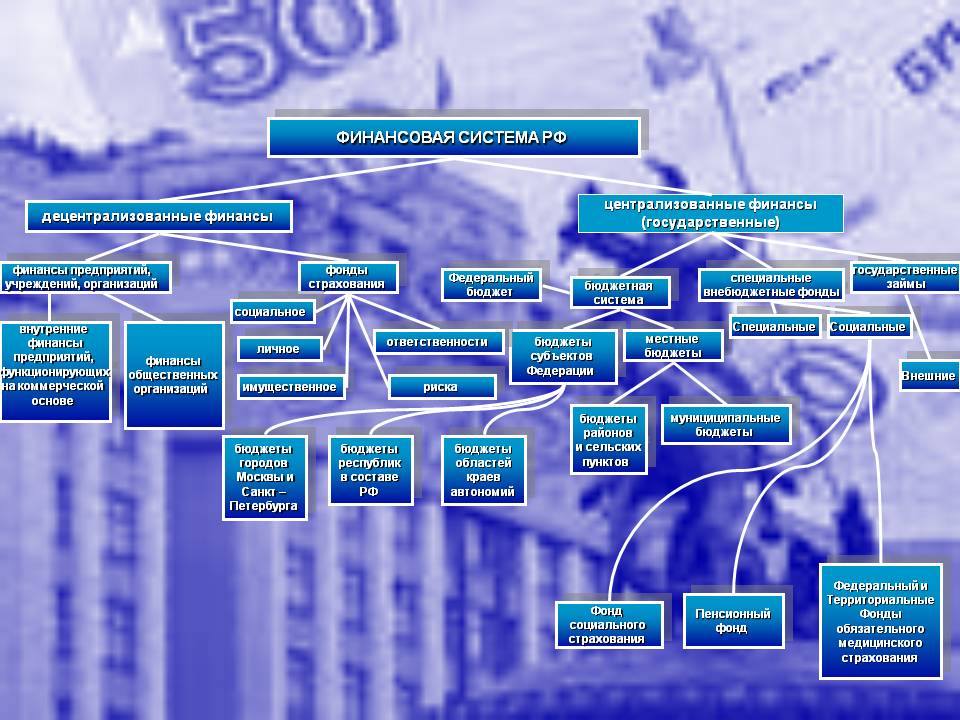

В структуре государственных финансов главным элементом выступают бюджеты трех уровней (в соответствии с бюджетным кодексом РФ):

1. Федеральный бюджет и бюджеты государственных внебюджетных фондов;

2. Бюджеты субъектов Федерации (бюджеты республик, края, области);

3. Местные бюджеты - городские, районные сельские.

Возможны разные принципы построения взаимоотношений между бюджетами разных уровней. В настоящее время в России взаимоотношения бюджетов разных уровней строятся на принципе фискального федерализма: бюджеты нижестоящих уровней функционируют автономно, т.е. не включают свои доходы и расходы в бюджеты вышестоящих уровней.

В приложении 1 показана структура финансовой системы.

Финансовая политика государства представляет собой совокупность мероприятий по использованию финансовых отношений для выполнения государственных функций и является составной частью экономической политики государства. В ней конкретизируются главные направления развития народного хозяйства, определяется общий объем финансовых ресурсов, их источники и направления использования, разрабатывается механизм регулирования и стимулирования финансовыми методами социально-экономических процессов.

В то же время финансовая политика выступает относительно самостоятельной сферой деятельности государства. Она имеет свое конкретное содержание, а также свои цели, задачи, объекты, формы и методы регулирования.

Целями финансовой политики могут являться: политические цели, т.е. достижение целей в области внешней и внутренней политики; экономические цели, достижение целей в области экономики на различном уровне; социальные цели, достижения целей в сфере общественных отношений (общественные классы и слои населения, социальные блага, распределение социальных благ).

Финансовая политика, как совокупность целенаправленных действий с использование финансовых инструментов, рычагов и стимулов может быть реализована на различном уровне:

-- мировом;

-- региональном;

-- национальном;

-- на уровне отдельных регионов внутри страны;

-- на уровне предприятия, организации (хозяйствующего субъекта) ;

-- отдельного предпринимателя;

-- на уровне отдельного домохозяйства.

В качестве важнейших составляющих финансовой политики на уровне государства выступают:

-- бюджетная политика;

-- налоговая политика;

-- таможенная политика;

-- кредитно-денежная политика;

-- инвестиционная политика;

-- институциональные преобразования;

-- социальная политика.

Управление финансами предполагает целенаправленную деятельность государства, связанную с практическим использованием финансового механизма. Эта деятельность осуществляется специальными организационными структурами. Управление включает в себя ряд функциональных элементов: прогнозирование, планирование, оперативное управление, регулирование и контроль. Все эти элементы обеспечивают проведение мероприятий финансовой политики в стратегической и текущей деятельности государственных органов, юридических лиц и граждан.

Цели и содержание финансовой политики определяют ее основные задачи: обеспечение условий для формирования максимально возможных финансовых ресурсов; рациональное распределение и использование финансовых ресурсов; организация регулирования и стимулирования финансовыми методами экономических и социальных процессов в стране; выработка финансового механизма и его развитие в соответствии с изменяющимися социально-экономическими целями.

Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства его социальных групп, а также на достигнутых результатах, вытекающих из поставленных целей и задач. Результативность финансовой политики во многом зависит от качественной разработки механизма согласования и реализации интересов различных слоев общества и имеющихся у государства объективных возможностей использования всесторонних факторов воздействия на ход реализации финансовой политики.

Управление финансами в Российской Федерации, прежде всего, осуществляют высшие законодательные органы власти - это Федеральное собрание и две его палаты: Государственная Дума и Совет Федерации. Ими рассматриваются и утверждаются федеральный бюджет и отчет о его исполнении. Федеральное собрание рассматривает также законы о налогах, сборах и обязательных платежах. Кроме того, оно устанавливает предельный размер государственного внутреннего и внешнего долга.

Из вышесказанного следует, государственная финансовая политика это элемент макроэкономической политики.

В настоящее время государственная финансовая политика России направлена на преодоление последствий финансово-экономического кризиса, стабилизацию социально-экономической ситуации в стране.

Для реализации финансовой политики необходимо:

-- снижение социальной напряженности;

-- оздоровление государственных финансов;

-- восстановление функционирования банковской сферы;

-- сбалансированность товарных и денежных потоков;

-- разумное расширение финансово-экономической самостоятельности регионов в рамках единого федеративного государства;

-- искоренение финансовых злоупотреблений и коррупции.

-- создание в финансовой сфере новой международной организации, члены которой придерживались бы единых правил при осуществлении финансовой политики.

2. Сущность финансового механизма

Сущность финансов, закономерности их развития, сфера охватываемых ими товарно-денежных отношений и роль в процессе общественного воспроизводства определяются экономическим строем общества, природой и функциями государства. В современных условиях рыночных отношений, когда товарно-денежные отношения приобрели всеохватывающий характер, финансы стали выражать экономические отношения в связи с образованием, распределением, и использованием фондов денежных средств в процессе распределения и перераспределения национального дохода.

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Финансы - это самостоятельная наука, изучающая деньги и социально-экономические отношения, связанные с формированием, распределением и использованием материальных ресурсов. Финансы - это прикладная экономическая дисциплина, которая включает в себя:

1. Общее умение (а возможно, даже искусство) управлять финансами изучает наука финансовый менеджмент;

2. Управление финансами банка изучается в рамках науки банковское дело;

3. Финансовые рынки изучает наука финансовая экономика;

4. Финансовая статистика изучается в рамках небольшого одноимённого раздела статистики;

5. Методы обработки финансовой информации изучает прикладная математическая наука финансовая математика;

6. Контроль над финансовыми потоками изучается в рамках дисциплины финансовый контроль.

Традиционно финансы разделяют на публичные и частные.

К первой группе относятся: государственные финансы и муниципальные финансы (местные финансы).

Во второй группе выделяют:

-- личные финансы и семейные финансы;

-- финансы малого бизнеса, корпоративные финансы (финансы предприятий, финансы бизнеса), финансы банков (банковское дело), финансы некоммерческих организаций.

Для публичных финансов первичны расходы, так как производится финансирование четко регламентированных задач и функций публичного образования. Для частных финансов первичны доходы, вся деятельность направлена на получение дохода, который впоследствии используется по усмотрению лица.

Определение понятия налог представлено в ст. 8 Налогового кодекса РФ (своеобразной «налоговой конституции»). Согласно указанному нормативному акту, налог - обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности (хозяйственного ведения или оперативного управления) денежных средств, в целях обеспечения деятельности государства и (или) муниципальных образований.

Данное определение указывает на отличительные признаки налога от других видов платежей в бюджет: обязательность, индивидуальную безвозмездность, денежный характер (налоги нынешней налоговой системы могут иметь только денежную форму, в отличие от налоговой системы, действовавшей до введения в действие Налогового кодекса РФ) и целевую направленность платежа (для обеспечения деятельности государства и (или) муниципальных образований).

Сборы - обязательные взносы, взимаемые с организаций и физических лиц, уплата которых является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Из определения видны отличия сбора от категории налога: в частности сбор, в отличие от налога, является обязательным не всегда, а только в случае, когда в отношении его плательщика те или иные государственные органы совершают «юридически значимые действия», то есть присутствует момент «индивидуальной возмездности».

Налоги сегодня - важнейшая и крупнейшая часть доходов государства (фискальная функция налогов). Манипулируя налоговыми ставками, государство может влиять на экономику, активируя ту или иную экономическую отрасль (или, допустим, географический регион), или наоборот, сдерживая рост в какой-то области (регулирующая функция налога).

Налоги бывают прямыми и косвенными. Прямой налог - это налог, взимаемый государством непосредственно с доходов или имущества налогоплательщика. Косвенный налог - налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу. Косвенные налоги также действуют в форме акцизов (в том числе универсального акциза) и таможенных пошлин.

Вот основные налоги, обеспечивающие доход бюджетов бюджетной системы РФ:

-- налог на добавленную стоимость;

-- налог на прибыль организаций;

-- акцизы;

-- налог на доходы физических лиц;

-- налог на имущество организаций;

-- налог на добычу полезных ископаемых;

-- единый социальный налог;

-- государственная пошлина;

-- налог на игорный бизнес и др.

Современная налоговая система России строится на основе Налогового кодекса РФ и принятых в соответствии с ним законов субъектов и нормативных актов местного самоуправления, а также подзаконных актов различных органов исполнительной власти. Контроль над правильностью, полнотой и своевременностью внесения налогов, возложен на Федеральную налоговую службу, которая образована в составе Минфина РФ.

Налоговая система РФ имеет три уровня (федеральный, региональный уровень субъекта и местный). В данный момент налоговая система по количеству уровней не совпадает с системой бюджетной (фактически с 2006 г. введен 4-й «негласный» бюджетный уровень на уровне местных бюджетов: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга). Однако, данное, казалось бы, противоречие нареканий не вызывает, поскольку все местные налоги (а также часть федеральных налогов и налоговых режимов) поделены между местными уровнями в соответствующих их статусам пропорциях на основании положений Бюджетного кодекса РФ.

Личные финансовые решения зачастую сводятся к планированию личного бюджета. Распространённая методика планирования личного бюджета такова. В доходную часть бюджета заносятся все предполагаемые доходы бюджетного периода, в том числе:

-- заработок;

-- причитающиеся пенсии и компенсации;

-- доход от банковских вкладов;

-- доход от сдачи в аренду недвижимости;

-- доход от имеющихся ценных бумаг.

Затем составляется расходная часть бюджета, включающая:

-- оплата жилья и коммунальных услуг;

-- оплата питания;

-- медицинское страхование;

-- взносы по кредитам;

-- покупка товаров длительного пользования;

-- страхование рисков (собственности, здоровья и пр.);

-- пенсионные накопления;

-- инвестиции.

Основная задача корпоративных финансов - финансовое обеспечение деятельности организации. Также важно нахождение оптимального баланса между доходностью бизнеса и финансовыми рисками. Для обеспечения текущих финансовых потребностей бизнеса обычно берутся краткосрочные банковские кредиты. Для обеспечения долгосрочных потребностей чаще выпускаются облигации или акции без фиксированного дивиденда. Такие стратегические решения о кредитах или выпуске акций, в конечном счете, определяют саму структуру капитала организации.

Другая важнейшая сторона корпоративных финансов - это решения об инвестициях, то есть решения о вложении имеющихся свободных средств. Ведь инвестиция - это вложение свободного актива с надеждой, что он со временем увеличится в стоимости. Управление инвестициями - важнейшая сторона финансов на любом уровне, и корпоративный уровень не исключение. Перед принятием решения об инвестиции, нужно проанализировать следующие факторы:

-- соотношение между: целью - периодом времени - инфляцией -неприятием рисков - налогами;

-- выбор между активной и пассивной стратегией хеджирования;

-- оценка эффективности портфеля инвестиций.

Финансовый менеджмент в организациях во многом схож с бухгалтерским учётом. Но бухгалтерский учёт занимается учётом уже совершённых операций (и, следовательно, учётом «исторической» финансовой информации). А финансовый менеджмент смотрит в будущее и занимается анализом эффективности и планированием ещё предстоящих финансовых операций.

Из выше сказанного можно сделать вывод, что финансовые отношения складываются:

-- между государством и предприятиями - при уплате налогов в бюджетную систему и финансирования расходов;

-- предприятиями - в процессе приобретения товарно-материальных ценностей, а также реализации товаров и услуг;

-- руководством предприятия и работниками, например, при выдаче заработной платы;

-- предприятиями и вышестоящими организациями в вопросах создания централизованных фондов денежных средств и их распределения;

-- государством, отдельными гражданами и внебюджетными фондами - при внесении платежей в госбюджет, получении пенсий, пособий, стипендий;

-- отдельными звеньями бюджетной системы;

-- страховыми организациями и предприятиями, населением - при уплате страховых взносов и возмещения ущерба при наступлении страхового случая и др.

Изучив виды и субъекты финансовых отношений можно сделать вывод, что финансовая активность (деятельность) - это применение ряда техник и процедур, которые государство, частные лица и организации используют для управления своими финансами. Особенно важна при этом разница между доходами и расходами и оценка риска инвестиций.

Финансовая экономика - это отрасль экономической науки, изучающая взаимосвязи между финансовыми величинами, такими как: цена, добавочная стоимость, акционерный капитал.

Сущность финансов проявляется в их функциях, под которыми понимается «работа», выполняемая финансами. Различают следующие функции финансов:

1. Распределительная функция проявляется в обеспечении субъектов хозяйствования необходимыми финансовыми ресурсами. При распределении и перераспределении национального дохода формируются доходы в материальной и нематериальных сферах производства.

2. Контрольная функция заключается в контроле над распределением части национального дохода по соответствующим фондам и расходованием их по целевому назначению. Целью финансового контроля является рациональное и бережное расходование материальных, трудовых и финансовых ресурсов, пресечение бесхозяйственности и расточительства. Эта функция выполняется с помощью финансовых органов. В зависимости от того, кто осуществляет финансовый контроль, он может быть государственным, ведомственным, внутрихозяйственным, общественным и независимым (аудиторским). Важную роль в организации финансового контроля в нашей стране играют Министерство финансов РФ (Минфин России) и Федеральная налоговая служба (ФНС России). Контрольная функция финансов реализуется через бухгалтерскую, статистическую или оперативную отчетность, ведущуюся по утвержденной государством методике.

3. Стимулирующая функция состоит в том, что государство с помощью системы финансовых рычагов может оказывать воздействие на развитие предприятий и целых отраслей в нужном обществу направлении. Конкретными финансовыми рычагами являются: бюджет (можно выделить деньги на развитие отрасли или предприятия); налоги (низкие ставки налогов могут стимулировать хозяйственную деятельность); экспортно-импортные пошлины, тарифы (могут быть низкими, льготными или высокими).

Все три функции финансов действуют одновременно: распределяя национальный доход, они стимулируют производство и в то же время контролируют его. Если состояние финансов характеризуется как кризисное, то это означает, что кризис охватил всю экономику. Примером может послужить современный финансовый кризис.

Нынешний финансовый кризис отличается как глубиной, так и масштабом - он, пожалуй, после Великой депрессии охватил весь мир.

Основной причиной мирового финансового кризиса стали проблемы на рынке ипотечного кредитования США. Однако в основе кризиса лежат более фундаментальные причины, включая макроэкономические, микроэкономические и институциональные.

Ведущей макроэкономической причиной оказался избыток ликвидности в экономике США, что в свою очередь определялось многими факторами, включая:

-- Инвестирование в американские ценные бумаги странами, накапливающими валютные резервы (Китай) и нефтяные фонды (страны Персидского залива);

Под влиянием избыточной ликвидности активизировался процесс формирования рыночных пузырей - искаженной, завышенной оценки различных видов активов. В отдельные периоды такие пузыри формировались на рынке недвижимости, акций и сырьевых товаров, что стало важной составной частью кризисного механизма. Согласно данным межстрановых исследований, охватывавших длительные временные периоды, кредитная экспансия является одним из типичных условий финансовых кризисов.

Микроэкономические факторы. Развитие новых финансовых инструментов (прежде всего структурированных производных облигаций).

Использование производных инструментов фактически привело к маскировке рисков, связанных с низким качеством субстандартных ипотечных кредитов, и к их непрозрачному распределению среди широкого круга инвесторов.

Институциональные причины связаны во многом с недостаточным уровнем оценки рисков, как регуляторами, так и рейтинговыми агентствами.

Основные показатели (факторы) влияния мирового финансового кризиса на денежно-кредитную политику и банковскую систему России:

-- Ослабление денежно-кредитной политики и бюджетной политики России;

-- Устойчиво сформировались низкие процентные ставки, фактически отрицательные в реальном выражении, в результате произошел «перегрев» экономики.

-- Быстрый рост внешних заимствований;

-- Быстрый рост государственных расходов и импорта маскировался повышением цен на нефть и другие товары российского экспорта, что делало российскую экономику уязвимой к воздействию мирового кризиса.

Мировой финансовый кризис выявил необходимость осуществления совместных скоординированных действий со стороны правительства РФ.

3. Развитие финансовых отношений

Расходы федерального бюджета на 2017–2019 гг. сформированы в рамках бюджетных правил. В среднесрочном периоде предполагается возобновить реализацию механизма бюджетных правил с целью ослабить чувствительность бюджетной системы к волатильности мировых цен на нефть. Согласно предварительным проектировкам, новая редакция бюджетных правил в полном объеме начнет действовать с 2020 г., при этом 2017–2019 гг. объявлены переходным периодом из-за необходимости избежать слишком быстрого сжатия расходов до уровня, предусмотренного концепцией новых бюджетных правил.

В соответствии с предложениями Минфина России, предельный объем расходов федерального бюджета планируется с 2020 г. определять как сумму трех компонентов: 1) базового объема нефтегазовых доходов, рассчитанного при базовой цене на нефть на постоянном уровне в 40 долл./барр. марки Urals и базовом обменном курсе рубля; 2) объема ненефтегазовых доходов, рассчитанных в соответствии с базовым вариантом среднесрочного прогноза Минэкономразвития России; 3) расходов по обслуживанию долга. При этом в случае, когда прогнозный объем средств Резервного фонда на 1 января первого года планового периода опускается ниже уровня в 5% ВВП, предельный объем использования средств Резервного фонда на очередной бюджетный год не может превышать 1% ВВП и, исходя из этого, корректируется предельный объем расходов.

Такая конструкция правил ориентирована на снижение влияния колебаний нефтяных цен на внутренние цены и курс, бюджетная же политика сопрягается с задачами денежно-кредитного регулирования. Очевидно, что в условиях, когда первая и третья компоненты формулы будут вести себя ациклично, вторая – проциклично и наличие дефицита не предусматривается, проведение активной бюджетной политики в принципе невозможно. Наряду с тезисами о масштабной приватизации и стабилизации налоговой нагрузки это указывает на то, что взят курс на сокращение доли прямого участия государства в экономике.

Сама конструкция правил в долгосрочной перспективе не выглядит достаточно устойчивой, так как сохранение привязки расходов к цене на нефть имеет смысл только в случае, если бюджетные правила опираются на более или менее правдоподобную гипотезу, описывающую закономерности движения цен на нефть. Иначе доверие к правилам может быть подорвано, и тогда неизбежен их пересмотр, как уже было с их версией от 2004 г.

Также бюджетным правилом с 2020 г. предполагается ограничить базовый уровень заимствований объемом расходов по обслуживанию долга (0,8–1,0% ВВП в год). Что в принципе верно, так как критичен не столько сам размер долга, сколько объем расходов на его обслуживание. Однако надо учитывать следующие моменты: уже в 2018 г. расходы на обслуживание долга при гипотезе, согласно которой дефицит будет сокращаться, подойдут к верхней границе (0,93% ВВП); запланировано ежегодное привлечение внутренних заимствований на сумму более 1 трлн руб.; сохраняются проблемы с растущими долгами регионов и несбалансированностью Пенсионного фонда Российской Федерации. Все вышеперечисленное в совокупности свидетельствует о малой реалистичности этого ограничения.

Задача перехода к новым бюджетным правилам с 2020 г. предопределяет необходимость проведения бюджетной консолидации, которая запланирована на переходный период 2017–2019 гг. Предстоящая бюджетная консолидация предполагает в большей степени сжатие объема расходных обязательств государства с одновременным повышением их эффективности.

Так, в рассматриваемом периоде расходы федерального бюджета сокращаются как в номинальном выражении почти на 0,5 трлн руб. к уровню 2016 г., так и в долях ВВП – почти на 4 п.п. (с 19,8% ВВП в 2016 г. до 16,1% в 2019 г.).

Важно также учитывать не только общие объемы, но и структуру расходов федерального бюджета, которая ухудшалась в последние годы. Как результат, росли расходы только по трем направлениям, причем все они не относятся к производительным – национальная оборона, социальная политика, обслуживание долга. Среди стран, не находящихся в состоянии войны, Россия – один из рекордсменов по величине расходов на оборону. Расходы на пенсии устойчиво растут, и без пенсионной реформы этот тренд в ближайшие годы едва ли изменится.

Проблема госдолга обострилась на региональном уровне – за последние годы наблюдался неуправляемый прирост объема государственного долга субъектов Федерации. Регионы, повышая заработные платы работникам бюджетной сети, не только отказываются от бюджетных инвестиций, но и наращивают долги вследствие растущих дефицитов консолидированных бюджетов. Так, если до 2012 г. многие субъекты РФ имели незначительный государственный долг, то уже к началу 2016 г. у 14 регионов объем государственного долга превысил 100% налоговых и неналоговых доходов региональных бюджетов.

Более того, в кризисной ситуации последних лет адаптация федерального и региональных бюджетов к "новой реальности" происходила в основном за счет сокращения расходов по статьям, определяющим будущее страны и регионов, – расходов инвестиционного характера.

Бюджетные проектировки на 2017–2019 гг. хотя и не переламывают ранее сформировавшиеся тенденции, все же содержат определенные позитивные сдвиги в структуре расходов (табл. 4). В частности, сокращаются расходы на оборону, запланировано снижение социальных расходов, хотя это, скорее, инерционное движение при общей бюджетной консолидации, нежели осознанное изменение характера бюджетной политики. Последний тезис можно проиллюстрировать тем, что расходы на здравоохранение и образование также несколько снижаются в долях ВВП.

Заключение

Данная курсовая работа была направлена на изучение темы «Финансы и финансовый механизм в современной России. Актуальность темы курсовой работы обусловлена тем, что финансовая система государства - это один из тех секторов экономики, где наиболее эффективно работают рыночные механизмы. Финансовая и прежде всего бюджетная система оказывают существенное воздействие на рост валового внутреннего продукта и его главную часть - национальный доход, на развитие предприятий и отраслей народного хозяйства и благосостояние населения.

В ходе выполнения курсовой работы рассматривались следующие вопросы: финансы как экономическая категория; субъекты и виды финансовых отношений; понятие финансовой системы; структура государственных финансов; финансовая политика государства; финансовый механизм и его структура; основные функции финансового механизма в реализации антикризисных мер.

На основании изученных нормативно-правовых актов, специальной литературы можно сделать вывод: финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Традиционно финансы разделяют на публичные и частные.

К первой группе относятся: государственные финансы и муниципальные финансы (местные финансы).

Во второй группе выделяют: личные финансы и семейные финансы;

финансы малого бизнеса, корпоративные финансы (финансы предприятий, финансы бизнеса), финансы банков (банковское дело), финансы некоммерческих организаций.

Различают следующие функции финансов:

1. Распределительная - посредством финансов распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распределение государства, муниципалитета;

2. Контрольная - заключается в их способности отслеживать весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета;

3. Регулирующая - вмешательство государства в процесс воспроизводства через финансы (налоги, государственные кредиты и т. д.). Государство воздействует на воспроизводительный процесс через финансирование отдельных предприятий, проведение налоговой политики;

4. Стабилизирующая - обеспечение граждан стабильными экономическими и социальными условиями.

Совокупность финансовых отношений в рамках национальной экономики представляют собой финансовую систему. Она включает государственные финансы, финансы хозяйствующих субъектов и финансы граждан.

Финансовая политика государства представляет собой совокупность мероприятий по использованию финансовых отношений для выполнения государственных функций и является составной частью экономической политики государства.

Важной составной часть финансовой политики является формированиефинансового механизма, при помощи которого происходит осуществление деятельности государства в области финансов. Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений.

Также было уделено внимание вопросу: основные функции финансового механизма в реализации антикризисных мер в России, где были рассмотрены меры государства в реализации антикризисной политики в стране.

Список использованных источников литературы

1. Ковалев, В.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: Учебное пособие / В.В. Ковалев, В.В. Ковалев. - М.: Проспект, 2017. - 880 c.

2. Кокорева, М.С. Корпоративные финансовые решения. Эмпирический анализ российских компаний (корпоративные финансовые решения на развивающихся рынках капитала): Монография / И.В. Ивашковская, М.С. Кокорева, А.Н. Степанова, С.А. Григорьева. - М.: НИЦ ИНФРА-М, 2018. - 281 c.

3. Никитина, Н.В. Корпоративные финансы: Учебное пособие / Н.В. Никитина, В.В. Янов. - М.: КноРус, 2017. - 512 c.

4. Теплова, Т.В. Корпоративные финансы: Учебник для бакалавров / Т.В. Теплова. - М.: Юрайт, 2013. - 655 c.

5. Авдокушин, Е.Ф. Международные финансовые отношения (основы финансомики): Учебное пособие для бакалавров / Е.Ф. Авдокушин. - М.: Дашков и К, 2016. - 132 c.

6. Федякина, Л.Н. Международные финансы: Учебное пособие для вузов / Л.Н. Федякина. - М.: Межд. отнош., 2016. - 640 c.

7. Малиновская, О.В. Государственные и муниципальные финансы: Учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. - М.: КноРус, 2017. - 480 c.

8. Мысляева, И.Н. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2017. - 393 c.

9. Мысляева, И.Н. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2016. - 393 c.

10. Белов, А.В. Финансы и кредит. Структура рыночной экономики: Курс лекций / А.В. Белов. - М.: Форум, 2018. - 224 c.

11. Герасименко, В.П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. - М.: НИЦ ИНФРА-М, Академцентр, 2016. - 384 c.

12. Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М, 2017. - 448 c.

Приложение

Структура финансовой системы

Рисунок 1 «Финансовая система»

Рисунок 2 «Механизм финансирования хозяйствующих субъектов»

Структура финансовой системы

Рисунок 1 «Финансовая система»

Рисунок 2 «Механизм финансирования хозяйствующих субъектов»

-

https://abium24.ru/spisok-literatury-po-finansam ↑

- Министерство Финансов РФ (Становление и сущность Министерства финансов в России)

- Денежный оборот: понятие, структура (Понятие и сущность денежного оборота)

- Отбор персонала

- Выбор стиля руководства в организации (ООО «Автосервис и торговля»)

- Учет лизинговых операций

- Основные функции в системе менеджмента (Hyundai ЗАО)

- Формы правления в прошлом и настоящем (Особенности формы правления в современной России)

- Учет наличных денежных средств в кассе предприятия

- Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание

- Учет труда и заработной платы

- Сравнительная характеристика состава и свойств белков различных групп пищевых продуктов (на примере мяса и молока) (Белки пищевых товаров их строение и их классификация)

- Субъекты коммерческой деятельности (ООО «Ашан»)