Денежный оборот: понятие, структура (Понятие и сущность денежного оборота)

Содержание:

Введение

Современная экономика и человеческая жизнь немыслимы без денег. Они нужны нам ежедневно и везде. Каждый день мы покупаем на деньги различные товары и услуги, размещаем их в банках для накопления, с их помощью оплачиваем транспортные поездки, занимаем, платим налоги. Очевидно, что деньги нужны и важны не только обычному человеку, который использует их для личных нужд. Они нужны и другим субъектам хозяйствования - предприятиям и государству. Первые будут использовать деньги для предпринимательской деятельности и получения прибыли, в то время как вторые будут использовать их в основном для целей регулирования экономики страны. Широкий спектр применения денег делает их особенно важными и ценными для всех субъектов. Неважно, какие формы принимают деньги, будут ли они представлены красочными листками бумаги, бухгалтерскими записями или чаще всего байтами информации, которые передаются с помощью современных средств связи. Все эти формы одинаково важны и необходимы для нас. Деньги в современном мире составляют основу большинства экономических отношений, поэтому без них невозможно представить себе функционирование рыночной экономики. Именно денежная система формирует ее необходимую основу. Эффективно и стабильно функционирующая сегодня денежная система является залогом нормального функционирования экономики и устойчивого экономического роста.

Все это делает важным и необходимым изучение денежных проблем и доказывает, что простых, рутинных знаний по данному предмету недостаточно для экономиста.

Целью данной работы является исследование денежного обращения: понятие и структура.

Для достижения этой цели необходимо достичь следующих целей:

- осветить понятие и раскрыть суть денежного обращения;

- Исследовать закон денежного обращения;

- дать классификационную характеристику структуры денежного обращения;

- изучить методы регулирования денежного обращения;

- Описать содержание особенностей денежного обращения при различных моделях экономики.

В работе будут использованы такие общие научные методы исследования, как анализ, синтез, обобщение, сравнение.

Тема управления государственными финансами достаточно изучена и давно исследуется учеными всего мира. В связи с этим методологической и теоретической основой работы станут исследования ведущих отечественных и зарубежных экономистов.

Глава 1. Понятие и сущность денежного оборота

Денежный оборот - это процесс непрерывного движения денег в наличной и безналичной формах. Он является вторичным по отношению к товарному обороту, т.е. движение денег основано на обращении товаров, которое обусловлено состоянием общественного воспроизводства. Следовательно, диспозиции, возникающие в процессе производства, появляются и в сфере дециркуляции.

Использовать можно только наличные деньги. Безналичные знаки в виде записей на депозитных банковских счетах не обращаются. Каждая новая сделка или платеж, связанный или не связанный с товаром, также требует записи на новом банковском счете. Одна запись не может обслуживать несколько товарных операций. Поэтому термин "денежное обращение" относится только к наличному обороту.

Деньги в обороте выполняют три функции: платежи, обращение и сбережения. Функция накопления обусловлена тем, что движение невозможно без остановки.

Функция измерения стоимости выполняется с помощью денег до того, как деньги вступят в оборот, при установлении цен на товары. Эта функция влияет только на количество денег в обороте, то есть на количество денег в обороте. Структура денежного оборота определяется различными классификационными признаками.

Понятие денежного оборота в экономической науке трактуется по-разному. Все зависит от критериев анализа, которые лежат в основе определенного подхода, например, денежный оборот:

- движение денег;

- не техническое движение, а проявление сущности денег в их движении;

- не простое движение денег, а их циркулярность;

- обращение не только наличных, но и безналичных денег;

- оборот совокупных платежей;

- сумма платежей за определенный период времени.

Не каждое движение денег можно отнести к денежному обороту, а только такое движение, в процессе которого денежные знаки передаются от одного субъекта другому, выполняя тем самым функцию средства обращения или платежного средства. Очевидно, что неправильно относиться к денежному обороту:

- денежным потоком на разных счетах одного владельца;

- денежный поток, в котором они выступают только в качестве расчетных единиц, например, учетные записи по межбанковским счетам без их отражения на расчетных счетах клиентов;

- движение денежных средств без передачи их другому владельцу и т.д.

Исходя из этого, наиболее логичным определением можно считать следующее: наличный денежный оборот - это движение денежных средств в наличной и безналичной формах, которые обслуживают реализацию товаров, а также нетоварные платежи и расчеты в народном хозяйстве. Экономическая природа денег предполагает непрерывность их обращения.

Денежный оборот обслуживает циркулярность и оборот капиталов, обращение и обмен всего совокупного общественного продукта, включая доходы различных классов. С помощью денег в любой форме их движения товаров, движения капитала.

Деньги можно использовать только в двух сферах: наличные и безналичные.

Денежное обращение - это движение наличных денег. К ним относятся банкноты, монеты и бумажные деньги (казначейские чековые билеты). В развитых капиталистических странах банковские велосипеды, эмитированные центральным банком, составляют подавляющее большинство наличного денежного обращения. Небольшая часть эмитированных денег (около 10 процентов) приходится на казначейства, которые выпускают в обращение основные монеты и мелкие банкноты - казначейские билеты.

Безналичное обращение - это движение денег в безналичном обращении. Это, прежде всего, банковские вклады на счетах клиентов, использование которых осуществляется с помощью чеков, жироприказов, кредитных и пластиковых карт, электронных переводов. Векселя и сертификаты также используются в денежном обращении, а в ряде стран - другие обязательства и требования.

Существует тесная взаимозависимость между наличным и безналичным денежным обращением: деньги постоянно переходят из одной формы в другую, из наличной в безналичную, меняя форму наличных на депозит в банке, и наоборот.

Денежная связь представляет собой довольно сложную систему, которая отражает различные аспекты процесса воспроизводства. Это связано с тем, что все созданные продукты и предоставленные услуги, предназначенные для производства или личного потребления и принимающие товарную или нетоварную форму, продаются за соответствующее количество денег.

Возникающие в результате этого денежные отношения непосредственно между хозяйствующими субъектами, между хозяйствующими субъектами и государством, между хозяйствующими субъектами и их работниками, между населением и государством, а также между отдельными гражданами оформляются наличными денежными средствами в безналичной форме или в наличной форме.

"Денежный оборот - это процесс непрерывного движения наличных и безналичных форм денег".

Непрерывность наличного оборота определяется тремя важными мотивами: "Денежный оборот - это процесс непрерывного движения денег в наличной и безналичной формах".

Во-первых, денежный оборот состоит из переплетенных денежных потоков:

- между хозяйствующими субъектами в связи с оплатой товаров и услуг;

- между хозяйствующими субъектами и учреждениями финансовой системы - в связи с кредитно-финансовыми операциями;

- между хозяйствующими субъектами и финансовыми учреждениями, с одной стороны, и Центральным банком - с другой, в связи с денежными операциями;

- между всеми указанными выше субъектами (юридическими лицами), с одной стороны, и домашними хозяйствами (физическими лицами), с другой стороны, в связи с платежами и кредитными операциями;

- между всеми юридическими и физическими лицами, с одной стороны, и финансовыми органами (местный и государственный бюджеты), с другой стороны, в связи с распределением, перераспределением и использованием национального дохода (несырьевые выплаты, пенсии, субсидии, гранты и т.д.);

- между физическими лицами в многочисленных товарных, кредитных и личных сделках (наследование, дарение, выплата алиментов и т.д.).

Перевод денег между указанными субъектами имеет встречный характер, что обеспечивает денежному обороту способность гибко реагировать на изменение потребности в деньгах экономического оборота и общественного воспроизводства в целом.

Во-вторых, существует неразрывная взаимосвязь между наличными и безналичными деньгами, которая определяется реальной возможностью перехода от одной формы денег к другой. Деньги постоянно переходят от формы наличных денег к форме вклада в коммерческом банке и обратно. Поэтому процессы движения наличных и безналичных денег, хотя и отличаются по своей физической природе, образуют единый денежный оборот, в котором обращаются одни и те же деньги.

Третий важный момент непрерывности процесса денежного оборота заключается в том, что деньги в обороте последовательно выполняют три функции: средства обращения, накопления и оплаты. Особенностью современных видов денег, имеющих кредитную природу, является то, что они могут накапливаться только в том случае, если участвуют в экономическом обороте. Если они прочно укоренились в кассах хозяйствующих субъектов или в руках населения, то у них судьба бумажных денег, которые девальвируются за счет вливания валюты. Краткосрочное пребывание денег в "простом" виде следует рассматривать как естественное условие их накопления для дальнейшего использования в экономическом обороте. Удаление де-негативов из экономического оборота также сопровождается изменением функций денег. В целом, деньги используются поочередно - как средство накопления, как средство обращения и оплаты.

Таким образом, непрерывность денежного потока определяется внутренним единством денег, которые одновременно выполняют различные функции и находятся в разных формах.

Общие принципиальные особенности денежного оборота можно описать следующим образом:

- денежный оборот - совокупность всех денежных потоков предприятий, экономических, государственных, частных и кооперативных организаций, кредитных учреждений и населения, образующихся в процессе осуществления платежей с помощью денег, выступающих в качестве платежного средства и средства обращения;

- наличный денежный оборот - единство обращения наличных и безналичных форм расчетов, поскольку деньги во всех случаях являются единым мерилом стоимости общественного продукта и национального богатства;

- денежный оборот охватывает весь процесс воспроизводства с его составными элементами - производством, распределением, обменом и потреблением;

- регулирование денежного оборота имеет кредитную основу, т.е. авансирование денег в экономический оборот основано на кредитных отношениях;

- научное регулирование и прогнозирование денежного оборота осуществляется посредством финансово-кредитных прогнозов, а также прогнозов денежного обращения.

Рис 1. Классификация денежного оборота

Закон о денежном обращении - это экономический закон, который определяет количество денег, необходимых для обращения, как произведение количества товаров, проданных в течение года, по их средней цене, поделенной на скорость обращения. Закон о стоимости и закон о денежном обращении (форма проявления закона о стоимости в сфере обращения) характерны для всех общественных образований, имеющих товарно-денежные отношения. Закон денежного обращения был открыт К. Марксом при анализе путей развития форм стоимостного денежного обращения. Закон денежного обращения выражает экономическую взаимозависимость между массой реализуемых товаров, уровнем их цены и скоростью денежного обращения. Суть закона заключается в том, что количество денег, необходимое для выполнения функции средства обращения, должно быть равно сумме цен на реализуемые товары, поделенных на количество оборотов (скорость обращения) одноименных единиц.

Изменяя форму стоимости (товары за деньги, деньги за товары), деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти. Движение денег при выполнении ими своих функций в наличной и безналичной формах - это денежное обращение.

Денежные отношения требуют определенного количества денежных средств для обращения.

Закон о денежном обращении, открытый Карлом Марксом, устанавливает количество денег, необходимых для выполнения своих функций в качестве средства обращения и платежного средства.

Денежная сумма, необходимая для выполнения функций регрессионного средства, зависит от трех факторов:

1. Количество товаров и услуг, продаваемых на рынке (прямая связь);

2. уровня цен на товары и тарифов (прямая связь);

3. скорости обращения денег (обратная связь).

Все эти факторы определяются условиями производства: чем более развито социальное разделение труда, тем больше объем товаров и услуг, реализуемых на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и цен.

Формула в данном случае выглядит следующим образом:

КД = Т / С, где:

КД - количество денег для выполнения функции средства обращения,

Т - сумма товарных цен,

С - среднее число оборотов одноименных денежных единиц (скорость обращения денег).

Скорость обращения денег определяется количеством оборотов денежной единицы за определенный период, так как одни и те же деньги в течение определенного периода времени постоянно переходят из рук в руки, обслуживая продажу автомобилей и услуг.

С появлением функции денег как средства платежа, общая сумма денег должна уменьшиться. Кредит оказывает обратное воздействие на сумму денег. Это уменьшение вызвано погашением путем взаимозачета определенной части долговых требований и обязательств. Сумма де-банкинга для обращения и оплаты определяется следующими условиями:

1. общая сумма реализуемых товаров и услуг (прямая зависимость);

2. уровень цен на товары и тарифы на услуги (прямая зависимость, т.к. чем выше цена, тем больше денег требуется);

3. уровень развития безналичных расчетов (обратная зависимость);

4. Скорость обращения денег, в том числе кредитных (обратная зависимость).

Таким образом, закон, определяющий количество денег в обращении, принимает следующую форму:

КД = (Т - К + О - В) / С, где:

КД - количество денег, необходимых в качестве средства обращения и средства платежа,

Т - сумма цен реализуемых товаров и услуг,

К - сумма цен проданных товаров в кредит, срок оплаты по которым не наступил,

О - сумма платежей, по которым срок погашения наступил,

В-сумма взаимно погашающихся платежей,

С - среднее число оборотов денег как средства обращения, так и средства платежа, за данный период времени (скорость).

Из этого закона вытекает, что масса средств платежа находится в обратном отношении к продолжительности платежных периодов. Следовательно, чем больше периоды отсрочки платежа, тем меньше платежных средств находится в обороте, и наоборот.

Фишер записал эту формулу в виде уравнения обмена:

М * v = Q * P,

M - масса денег;

v - скорость обращения;

Q - количество товаров;

P - цена.

Формула показывает, что количество товара напрямую связано с уровнем цен. Если денежная масса велика, то цены высоки, а значит, и инфляция.

В металлическом обращении количество денег самопроизвольно регулируется функцией сокровища, т.е. денежная масса увеличивается и уменьшается, свободно приспосабливаясь к потребностям товарного производства, количество денег всегда поддерживается на ненужном уровне. Это обеспечило стабильность денежного обращения.

Мерой измерения стоимости товаров и услуг был денежный капитал, который измеряет стоимость товаров и услуг не на рынке, когда они обмениваются, приравнивая их к деньгам, а в процессе производства - товар к товару. Поэтому сумма необменных кредитных денег должна определяться стоимостью всех ценностей в стране через денежный капитал. При доминировании кредитных денег нет естественного регулятора общей стоимости денег. Следовательно, роль государства в регулировании денежного обращения. Выпуск кредитных документов без учета реальной стоимости произведенных в стране товаров и оказанных услуг в процессе производства, распределения и обмена неизбежно приведет к их профициту и, в конечном счете, обесцениванию денежной единицы. Основным условием стабильности денежной единицы страны является соответствие между потребностью экономики в деньгах и их фактическим поступлением в наличном и безналичном обороте.

Важнейшим количественным показателем денежного обращения является денежная масса.

Денежная масса - это совокупность покупных, платежных и накопленных средств, обслуживающих хозяйственные отношения и принадлежащих физическим, юридическим лицам и государству.

Существует два фактора, которые влияют на денежную массу:

1. количество денег, которое определяется государством - эмитентом денег, его законодательной властью;

2. скорость обращения денег, т.е. их интенсивное движение при выполнении своих функций по обращению и оплате.

Закон стоимости и форма его проявления в сфере обращения - закон денежного обращения характерен для всех общественных образований, в которых существуют товарно-денежные отношения. Анализируя пути развития форм стоимостного денежного обращения, К. Маркс обнаружил закон денежного обращения, суть которого выражается в том, что количество денег, необходимое для выполнения функции средства обращения, должно быть равно сумме цен на реализованные товары, деленной на число оборотов (скорость обращения) одноименных единиц. Закон о денежном обращении выражает экономическую взаимозависимость между массой реализуемых товаров, уровнем их цены и скоростью денежного обращения.

Глава 2. Структура денежного оборота

2.1. Классификация структуры денежного оборота

Структура денежного оборота определяется различными классификационными и классификационными признаками.

1. В зависимости от формы функционирования денег в обороте де-негативный оборот подразделяется на: денежное обращение, т.е. движение наличных денег, их назначение в качестве средства обращения и платежного средства. НФО обслуживает продажу товаров, обслуживание платежей и расчетов. В НФО хранятся следующие виды наличных денег: банкноты, обмениваемые монеты, казначейские билеты. Доля НФО невелика - менее 50%, в нашей стране - 30-36%. Безналичный оборот связан с безналичными расчетами через банк, т.е. с расчетами путем списания средств со счета в одном банке на счет в другом банке. В результате исполнения банком распоряжений владельца счета (в виде чеков, платежных поручений, акцептов) происходит изменение остатков на банковских счетах. В случае безналичных расчетов денежный поток заменяется переводом денежных средств на банковские счета.

2. В зависимости от характера отношений, обслуживаемых деньгами: денежное обращение, обслуживающее расчеты по товарным и нетрадиционным операциям; денежное обращение, обслуживающее кредитные отношения в экономике; денежно-кредитное и финансовое обращение, обслуживающее расчеты по финансовым операциям.

3. В зависимости от субъектов денежного обращения: Межбанковский (денежный поток между банками) банковский (между банками и их клиентами) оборот юридических лиц между юридическими лицами и физическими лицами оборот между физическими лицами Денежный оборот является частью платежного оборота, под которым понимается движение денежных средств в обращении и оплата. Он включает в себя не только движение денежных средств, но и движение неденежных платежных средств (безналичный оборот с помощью ценных бумаг - чеков, депозитных сертификатов, векселей). Особенностью безналичного оборота является то, что при расчетах с помощью ценных бумаг участие банка не является обязательным. Например, можно оплатить векселем, не имея денежных средств на банковском счете.

Структура денежного оборота может определяться различными признаками. Наиболее распространенным из них является классификация денежного оборота в зависимости от формы функционирования в нем денег. По этому признаку денежный оборот делится на безналичный и наличный. Однако такая классификация не отражает экономического содержания отдельных частей денежного оборота и не позволяет дать качественную оценку той роли, которую каждая из частей играет в экономической и социальной жизни общества. Поэтому наряду с этой особенностью классификации денежного оборота следует использовать еще одну особенность - характер отношений, которые обслуживают ту или иную часть денежного оборота. [10, ст. 89-90].

В зависимости от этой особенности денежный оборот делится на три части:

- денежно-расчетный оборот, обслуживающий расчетные отношения за товары и услуги и за некоммерческие обязательства юридических и физических лиц, охватывает денежные расчеты, связанные с приобретением и сочетанием всех факторов производства: средств производства (включая землю), потребительских товаров и услуг, труда;

- Денежный оборот, обслуживающий кредитные отношения в экономике, охватывает сферу отношений между кредиторами и заемщиками по предоставлению и погашению кредитов, а также проценты по кредитам;

- денежно-кредитный и финансовый оборот, обслуживающий финансовые отношения в экономике, охватывает расчеты по купле-продаже различных финансовых обязательств (ценных бумаг) и расчеты с бюджетной сферой; валютные отношения, связанные с расчетами в иностранной валюте государств (или их субъектов) друг с другом, а также сделки по купле-продаже иностранной валюты юридическими и физическими лицами.

Возможна классификация денежного оборота в зависимости от субъектов, между которыми перемещаются деньги. Исходя из этого, структура оборота будет следующей:

- оборот между банками (межбанковский оборот); - оборот между банками и юридическими и физическими лицами (банковский оборот); - оборот между юридическими лицами;

- оборот между юридическими и физическими лицами; - оборот между физическими лицами.

Показателем классификации денежного обращения может быть степень организации государством денежного обращения. По этой характеристике денежное обращение можно разделить на три части:

1) денежный оборот, полностью организованный государством через банковскую систему. К нему относится, прежде всего, безналичный денежный оборот, который регулируется нормативными государственными документами, полностью регламентирующими правила осуществления безналичных расчетов, формы расчетов и используемые расчетные и другие документы, права, обязанности субъектов расчетных отношений, ответственность сторон за нарушение расчетной дисциплины. К этой части относятся межбанковские и внутрибанковские расчеты наличными, а также операции банков с юридическими и физическими лицами с наличными денежными средствами;

2) денежное обращение, частично организованное государством. Она включает в себя наличный денежный оборот между предприятиями и организациями различных форм собственности, а также между ними и домашними хозяйствами, где государство может лишь частично регулировать и контролировать организацию расчетов;

3) неорганизованный денежный оборот, который происходит между отдельными физическими лицами. [9,ст.205-290]

Рис 2. Структура денежного оборота

2.2. Методы регулирования денежного оборота

Регулирование денежного оборота заключается в увеличении или уменьшении находящихся в обращении денег в соответствии с их потребностями, что теоретически означает достижение ситуации, когда фактическое количество находящихся в обращении кредитных денег примерно соответствует их экономически необходимому количеству или количеству находящихся в обращении золотых денег.

При выполнении денежной функции средство обращения оказывает большое влияние на контроль над выпуском наличных денег, необходимых для обращения. Количество денег в обращении должно соответствовать их потребностям, которые зависят от объема розничного оборота, уровня цен (инфляции), скорости обращения денег. В то же время, потребность в наличных деньгах зависит от гораздо большего количества факторов, и определить ее сложно. Кроме того, граница между наличными и безналичными деньгами очень подвижна, часть наличных денег циркулирует вне организованного денежного рынка, контролируемого государством.

Основными организациями, обеспечивающими денежное обращение в стране, являются Центральный банк России и коммерческие банки.

Центральный банк Российской Федерации является организацией, выполняющей функции единого эмиссионного, расчетного, валютного и кредитного центра на рынке этой страны.

Задача регулирования денежного обращения в любой стране возложена на Центральный банк, который выполняет ее по следующим основным направлениям:

- 1) путем эмиссии и снятия наличных денег с оборота;

- 2) путем изменения норм обязательных резервов коммерческих банков;

- 3) путем покупки или продажи государственных ценных бумаг;

- 4) изменяя процентную ставку (процентную ставку, по которой ЦБ РФ кредитует коммерческие банки) и другие.

Методы регулирования денежного обращения можно разделить на разные группы. Административный (прямой) и экономический (косвенный) методы различаются в зависимости от учета экономических интересов субъектов денежного обращения.

К административным методам относится использование лимитов или запретов, устанавливаемых Центральным банком России на количественные и качественные показатели банков.

Косвенные (экономические) инструменты подразумевают влияние Центрального банка России на поведение банков посредством использования экономических интересов, т.е. изменяя объем денежной базы (резервных денег) или процентов по рефинансированию, Центральный банк изменяет потребность в творчестве и величину его умножения в экономике.

В зависимости от объема влияния на денежный рынок выделяются общие и селективные методы (инструменты) регулирования денежного обращения.

Общие методы оказывают влияние на рынок кредитного капитала в целом. Избирательные методы направлены на регулирование конкретных видов кредитования или кредитования отдельных отраслей экономики и крупных предприятий.

К общим методам относятся:

1) Учетная политика является одним из старейших методов регулирования кредитования. Это условия, при которых ЦБ РФ покупает векселя у коммерческих банков;

2) операции на открытом рынке - продажа или покупка ЦБ РФ ценных бумаг у коммерческих банков;

3) установление нормативов обязательных резервов коммерческих банков - метод прямого влияния на величину банковских резервов.

К выборочным методам относятся:

1) контроль за отдельными видами кредитов в периоды напряженности на рынке ссудного капитала;

2) регулирование риска и ликвидности банковских операций путем установления соотношения выданных кредитов к объему собственных средств банка.

Основной целью государственного регулирования денежного оборота является смягчение негативных социально-экономических последствий инфляции.

Основными методами регулирования денежного обращения являются антиинфляционные методы, выбор которых будет зависеть от характера инфляции, ее основных факторов и преобладающей концепции антиинфляционной политики.

Денежные реформы - это корректирующие меры, компенсирующие негативные последствия инфляции, но не устраняющие ее коренных причин.

Монетарные реформы подразумевают частичную или полную трансформацию действующей денежно-кредитной системы государством с целью акцентирования внимания на денежном обращении. Эффективность монетарных реформ и долговечность их результатов зависят только от своевременности и характера инфляции в предпринимаемых мерах антиинфляционного регулирования.

Наиболее часто используются следующие методы монетарных реформ:

1) обнуление, предполагающее официальную замену старых девальвированных денежных единиц на новые, но в ограниченном числе случаев;

2) ревальвация, которая подразумевает восстановление стоимостного содержания денежной единицы, либо возврат ее прежнего золотого содержания, либо повышение обменной стоимости национальных денег по отношению к иностранной валюте;

3) девальвация, напротив, подразумевает снижение стоимости национальной валюты (например, падение стоимости курса национальной валюты или, в условиях, когда бумажные деньги обмениваются на золото, снижение содержания его в металле);

4) деноминация - это агрегирование номинальной стоимости денежных единиц путем их обмена на новые денежные единицы в принятом соотношении.

Все методы монетарных реформ предполагают изъятие из денежного обращения излишков денег, превышающих реальный спрос экономики. Денежные реформы как метод регулирования денежного обращения могут дать положительный эффект только в краткосрочной перспективе. Кроме того, существенным фактором, определяющим успех (неудачу) монетарной реформы, является доверие экономических агентов к государственной политике в сфере монетарных отношений, а также к банковской системе.

Выбор инструментов денежно-кредитного регулирования зависит от задач, решаемых Центральным банком Российской Федерации на том или ином этапе экономического развития страны. Методы регулирования денежного обращения, принятые в мировой практике, включают нормы обязательных резервов или политику минимальных резервных требований, регулирование учетной ставки Центрального банка, операции на открытом или вторичном рынке. Кроме того, Центральные банки Российской Федерации оказывают влияние на состояние денежного обращения через инвестиционные требования и установленные лимиты.

Последние два метода влияния на денежное обращение близки к политике минимальных резервных требований. В частности, инвестиционные требования представляют собой обязательство кредитной организации хранить на счете в Центральном банке Российской Федерации часть суммы активов или часть их прироста за определенный период в виде государственных облигаций или ценных бумаг, выпущенных специальными кредитными организациями.

Кредитные лимиты - это верхние пределы общей суммы кредитов или их прироста, установленные для банков, или лимит суммы или количества кредитов, выданных одному клиенту. Это относится к случаям, когда в некоторых случаях требования об обязательном резервировании не приводят к стабилизации денежной массы и сокращению кредитных вложений.

Важным методом регулирования денежного обращения является учетная (процентная) политика Центрального банка Российской Федерации, которая распространяется и на прямые методы регулирования. Это связано с тем, что в отличие от резервных требований она представляет собой вариант прямого регулирования цен на банковские кредиты. В результате регулирование учетных ставок оказывает более быстрое и непосредственное влияние на денежное обращение.

Суть операций на открытом рынке заключается в купле-продаже ЦБ РФ ценных бумаг, облигаций, векселей и чеков.

Экономические методы наиболее характерны для рыночной экономики, где развитие процессов саморегулирования на микроуровне предполагает проведение самостоятельной денежно-кредитной политики, эффективность и результаты которой определяют как ее статус и дальнейшую роль в банковской системе, так и стимулируют конкуренцию. В большинстве стран в целях управления и регулирования банковской деятельности Центральный банк Российской Федерации в основном ориентируется на использование экономических методов.

Регулирование количества денег в обращении является неотъемлемой частью денежно-кредитной политики ЦБ РФ. Денежно-кредитная политика включает в себя процентную и валютную политику.

Механизм регулирования банковских операций зависит от форм организации банковской деятельности в стране, места, роли и функций Центрального банка Российской Федерации, степени его независимости от государства и других факторов. Он включает в себя как методы и инструменты регулирования наличных и безналичных банковских операций, так и конкретные формы контроля за динамикой денежной массы, банковскими процентными ставками и банковской ликвидностью как на макро-, так и на микроуровне.

Административные методы включают установленные Центральным банком Российской Федерации лимиты на количественные и качественные параметры банковской деятельности.

К экономическим методам управления совокупным денежным оборотом и регулирования банковских операций относятся виды деятельности, использование которых оказывает преимущественно косвенное влияние и не предполагает установления лимитов.

В большинстве стран в целях управления и регулирования банковской деятельности Центральный банк уделяет основное внимание использованию экономических методов. В соответствии с основными направлениями официальной денежно-кредитной политики в каждом конкретном периоде разрабатываются основные меры денежно-кредитного регулирования и определяются наиболее эффективные методы управления и инструменты воздействия на деятельность банков.

Банковское законодательство нашей страны законодательно закрепляет переход от чисто административных к использованию экономических методов регулирования денежного обращения и выдачи кредитов, а также уровень банковских процентных ставок. Изменены принципы взаимоотношений Центрального банка Российской Федерации с коммерческими банками: Центральный банк Российской Федерации не имеет права вмешиваться в текущую деятельность коммерческих банков; его регулирующие и контрольные функции ограничены рамками соответствующих законов и направлены на поддержание стабильности денежно-кредитной системы.

Это создает предпосылки для формирования совершенно иных форм взаимодействия регулирующего органа в лице государственного Центрального банка РФ и низовых кредитных учреждений.

2.3. Особенности денежного оборота при разных моделях экономики

Различные модели экономики влияют на характер денежного оборота. Это отражается на особенностях денежного оборота в рамках административно-распределительной и рыночной моделей экономики.

В рамках административно-распределительной и рыночной моделей экономики денежный оборот характеризовался следующими особенностями:

- как денежный, так и безналичный оборот обслуживал распределительные отношения в экономике. Весь социальный продукт в виде средств производства и в виде товаров и услуг (товаров народного потребления) распределялся: в первом случае - через систему материально-технического снабжения; во втором - через систему государственных торговых точек в соответствии с заработной платой (окладами), получаемыми членами общества;

- юридически делился на безналичный и наличный оборот, при этом государство устанавливало, какие отношения должны обслуживаться по безналичному расчету, а какие - по наличному обороту. Оборот в безналичной форме обслуживал в основном распределение средств производства, в то время как оборот в наличной форме обслуживал распределение товаров народного потребления;

- служил объектом директивного планирования со стороны государства;

- функционировал в рамках единой государственной формы собственности;

- был централизован - его начальная и конечная стадии были сосредоточены в государственном банке;

- существовала монополия государственного банка на эмиссию как безналичных, так и наличных банкнот;

- отсутствует механизм банковского мультипликатора.

В рамках модели рыночной экономики особенности наличного денежного обращения выглядят следующим образом:

- Оно обслуживает в основном рыночные отношения в экономике и лишь в малой части - отношения распределения;

- является объектом прогнозного планирования со стороны государства, коммерческих банков, юридических и физических лиц;

- функционирует в условиях существования различных форм собственности;

- децентрализованный - его начальная и конечная стадии рассредоточены в различных коммерческих и государственных банках;

- безналичный и наличный оборот тесно связаны друг с другом - наличный оборот осуществляется только на основе безналичного оборота;

- эмиссия безналичных денег осуществляется системой коммерческих банков, эмиссия наличных денег - государственным банком.

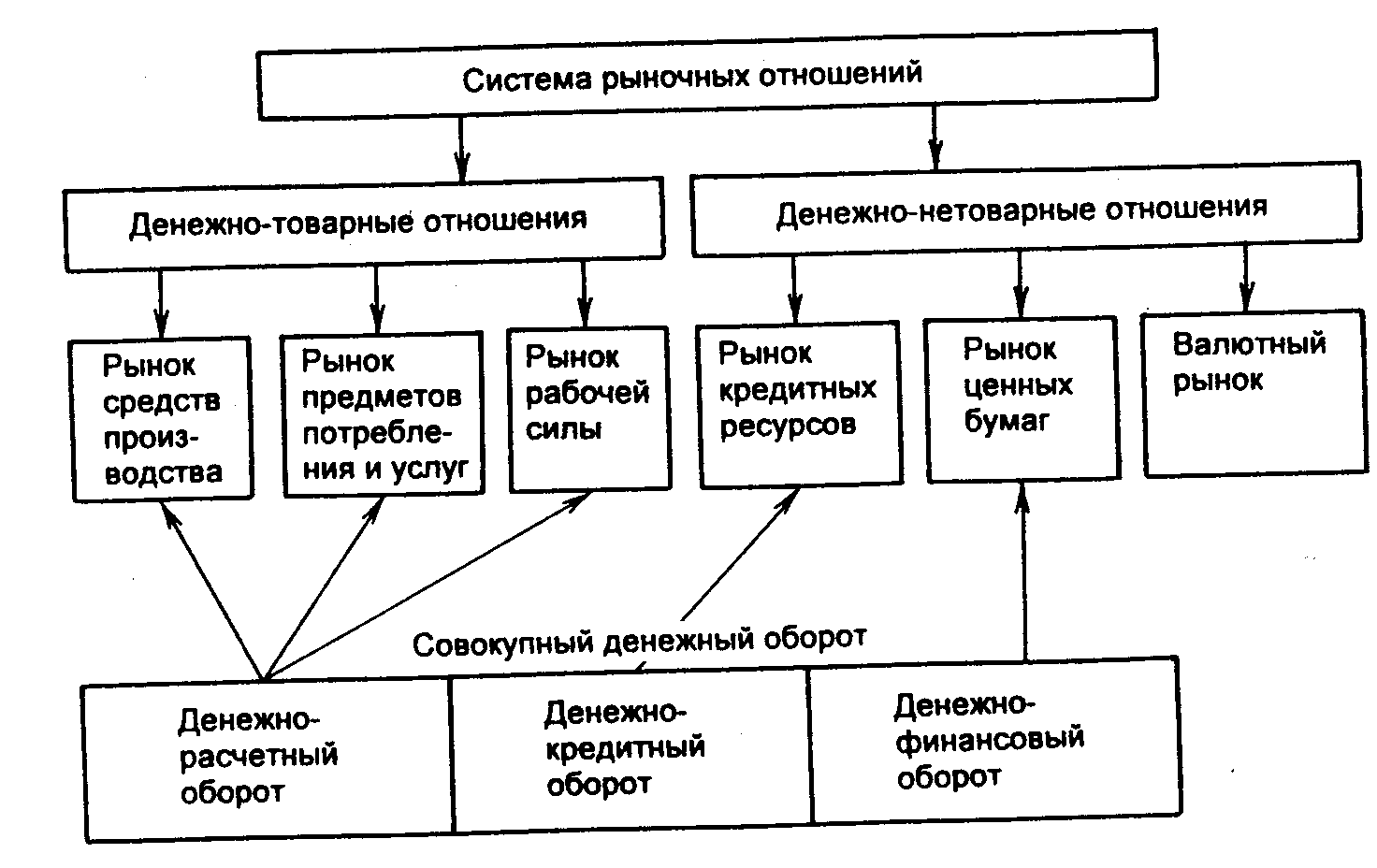

Рис 3. Взаимосвязь денежного оборота с системой рыночных отношений при рыночной модели экономики

Как видно из рисунка, система рыночных отношений распадается на две сферы: денежно-кредитные и товарные отношения и денежно-кредитные и неторговые отношения. Тем более, что денежно-кредитные отношения - это не только денежно-кредитные отношения, но и товарооборот (стоимостной объем), поскольку движение денег здесь всегда связано с встречным движением товаров.

В денежных и нетоварных отношениях стоимостной оборот не происходит, меняются только владельцы денег. Например, на рынке кредитных ресурсов кредитор временно уменьшает количество доступных ему денег и, таким образом, уменьшает свое право на вход в другие области рынка. Количество денег, доступных заемщику, увеличивается, таким образом, увеличивая его право на вход в другие области рынка.

Каждая часть денежного оборота обслуживает свою сферу рыночных отношений, а деньги свободно переходят из одной части денежного оборота в другую, что позволяет оперативно переходить из одной сферы рыночных отношений в другую в соответствии с рыночными условиями, вытекающими из закона спроса и предложения. В отличие от других рынков, валютный рынок специально не обслуживается некоторой частью денежного оборота, он только увеличивает или уменьшает этот оборот.

Таким образом, можно сформулировать две основные задачи, которые решают денежный оборот путем обслуживания системы рыночных отношений, которая определяет его роль:

- Денежный оборот, перераспределяя деньги между его частями, обеспечивает свободный поток капитала из одной сферы рыночных отношений в другую, тем самым осуществляя их взаимосвязь;

- в денежном обращении создаются новые деньги, что обеспечивает потребность в них всех сфер рыночных отношений.

Таким образом, как уже отмечалось ранее, при модели рыночной экономики денежный оборот служит не только рыночным, но и распределительным отношениям в экономике. Это, прежде всего, финансовые отношения, связанные с наличием федерального и местных бюджетов; кредитные отношения, связанные с предоставлением центральным банком кредитов правительству, а также льготных кредитов коммерческим банкам.

Заключение

В заключение хотелось бы отметить, что наличный оборот - это процесс непрерывного движения денег в наличной и безналичной формах.

Основными функциями денежного оборота являются: средства передвижения, платежные средства, средства сбережения. Денежный оборот может осуществляться только в двух сферах: наличной и безналичной.

Целью денежного оборота является:

- Денежный оборот - это совокупность всех денежных потоков предприятий, экономических, государственных, частных и кооперативных организаций, кредитных учреждений и населения, образующихся в процессе осуществления платежей с помощью денег, выступающих в качестве платежного средства и средства передвижения;

- наличный оборот - это единство денежного обращения и безналичных форм расчетов, поскольку деньги во всех случаях являются единым мерилом стоимости общественного продукта и национального богатства;

- денежный оборот охватывает весь процесс воспроизводства с его составными элементами - производством, распределением, обменом и потреблением;

- регулирование денежного оборота имеет кредитную основу, т.е. авансирование денег в экономический оборот основано на кредитных отношениях;

- научное регулирование и прогнозирование денежного оборота осуществляется посредством финансово-кредитных прогнозов, а также прогнозов денежного обращения.

Денежный и безналичный оборот отражает общее состояние экономики и в то же время находится под активным влиянием всех участников денежных отношений. Нормальное сочетание наличного и безналичного оборота означает успешное развитие экономики, экономический рост и устойчивое развитие домашних хозяйств.

В России предпринимаются попытки ограничить наличный денежный оборот, поскольку это позволяет избежать государственного контроля за деятельностью юридических и физических лиц. Переход на безналичные расчеты позволит обеспечить страну необходимыми инвестиционными ресурсами независимо от ситуации на внешних нефтяных рынках и других экспортных позиций. Поэтому в России необходимо провести реформу платежной системы, основные пути которой экономисты называют: введение национальных чеков; законодательное ограничение наличного денежного оборота до его полной отмены в реальной ситуации, когда все расчеты без ущерба могут осуществляться чеками или другими способами безналичных расчетов; активизация органов валютного контроля для запрета безналичных расчетов иностранной валютой на территории России; создание соответствующей законодательной базы, в частности, федерального закона о безналичных расчетах.

Стабилизация денежного обращения необходима в той мере, в какой она создает условия для сбалансированного и устойчивого экономического роста. Поэтому курс на финансовую стабилизацию и регулирование денежного предложения должен осуществляться в сочетании с мерами по стимулированию инвестиционной деятельности и расширению производства. Государственное регулирование денежного обращения должно способствовать обеспечению экономического роста, что является приоритетной задачей для России.

Список источников

1. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изменениями и дополнениями) [Электронный ресурс] - СПС "Гарант", 2010.

2. Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 25.11.2009) "О Центральном банке Российской Федерации (Банке России)" (принят Государственной Думой Федерального Собрания Российской Федерации 27.06.2002).

3. Абрютина М.С., Грачев А.В. Анализ финансово-хозяйственной деятельности предприятия: Учебное и практическое пособие: 3-е изд., переиздание и доп. - М.: Издательский дом "Дело и Сервис", 2009.- 344с.

4. Агапова Т.А. Макроэкономика: Учебник / Под общей редакцией Сидо-Рович А.С. - М.: Московский государственный университет им. М.В. Ломоносова, Издательский дом "ДИС", 2011.- 416с.

5. Антонов Н.Г. Денежное обращение, кредит и банки: Учебник для вузов / Антонов Н.Г. - М.: ЮНИТИ. - 2013. - 342с.

6. Бабич А.М. Финансы, денежное обращение и кредит. Образовательный Посо-Бийе. - Бабич А.М. - Москва: ЮНИТИ, 2010. - 288с.

7. Борискин А.В. Денежные кредитные банки: учебник / Борискин Е.Ф., Тарабцева А.А. - С-Пб: SpecialLit, 2011. - 312с.

8. Гальперин В.М., Тарасевич Л.С. Макроэкономика: Учебник. 2-е изд: Санкт-Петербургский государственный университет экономики и финансов, 2011.-719с.

9. Деньги, кредит, банки: Учебник / под ред. О.И. Лаврушина. - 2-е изд: Финансы и статистика, 2010.- ст. 205-290

10. Деньги, кредит, банки: учебник/вызов. Авто.; под ред. О.И. Лаврушина. - 3-е изд., Толкование и дополнение. - Москва: КНОРУС, 2012. – 89-90 с.

11. Деньги. Кредит. Банки. Учебник для вузов / Е.Ф. Жуков, Л.М. Максимова и др.; Под ред. профессора Е.Ф. Жукова-М.: Банки и биржи, ЮНИТИ, 2010.- 662с.

12. Деньги: Банки и биржи, ЮНИТИ, 2010.- 662с. 12. Кредит. Банки. Учебник. - Москва: КИОРУС, 2012. - 426с.

13. Кожухар Л.И. Основы общей теории и статистики: образование аналогичным образом. / Кожухар Л.И. - Москва: Финансы и статистика, 2010. - 229 с.

14. Лаврушин О.И. Денежные кредитные банки. - Москва: Финансы и статистика, 2015. 306с.

15. Лапуста М.Г. Современный финансово-кредитный словарь. / Лапуста М.Г., Никольский П.С. - М.: ИНФРА-М, 2010. - 512 с.

16. Лунтовский Г.И. Проблемы денежной системы // Деньги и кредит № 11 на 2014 г. С. 3-11.

17. Общая теория денег и кредита: Учебник // Жуков Е.Ф. -М.: Банки и фондовые биржи, ЮНИТИ, 2010.- 304с.

18. Основные направления единой государственной денежно-кредитной политики на 2015 год. // Деньги и кредит 12/ 2014. с. 3-10.

19. Семенюта О.Г. Основы банковской деятельности в Российской Федерации: учебник. // Семенюта О.Г. - Ростов-на-Дону: Феникс, 2015. - 416 с.

20. Симановский А.Ю. К вопросу о задачах денежно-кредитной политики Деньги и кредит 10/2014 с. 15-22.

21. Тагирбеков К.Р. Основы банковской деятельности: учебник для вузов / Тагирбеков К.Р. - М., 2011. - 408 p.

22. Фетисов Г.Г. Организация деятельности центрального банка: учебник. / Фетисов Г.Г. - М.: Финансы и статистика, 2012. - 322с.

23. Финансы. Денежное обращение и кредит. / Учебник: Отредактировано Г.Б. Поляковым. М., 2011. - 308 с.

24. Финансы. Денежное обращение. Кредит: учебник./ Под ред. Дро-бозина. Москва, "Финансы", издательское объединение "Единство", 2015. - 314с.

- Отбор персонала

- Выбор стиля руководства в организации (ООО «Автосервис и торговля»)

- Учет лизинговых операций

- Основные функции в системе менеджмента (Hyundai ЗАО)

- Учет финансовых результатов и составление отчетности(Понятие и классификация доходов организации)

- Системы мотивации деятельности в современной организации («Строительной компании ГИС»)

- Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание

- Учет труда и заработной платы

- Сравнительная характеристика состава и свойств белков различных групп пищевых продуктов (на примере мяса и молока) (Белки пищевых товаров их строение и их классификация)

- Субъекты коммерческой деятельности (ООО «Ашан»)

- Финансовый механизм в РФ

- Министерство Финансов РФ (Становление и сущность Министерства финансов в России)