Финансовый механизм ( Финансовый механизм: понятие, роль и значение)

Содержание:

ВВЕДЕНИЕ

Финансовый механизм представляет собой совокупность методов и форм, инструментов и рычагов воздействия на экономическое и социальное развитие общества в процессе осуществления распределительных и перераспределительных финансовых отношений.

Актуальность темы исследования – это вопрос, а почему эту проблему нужно изучить? Работа важна, поскольку в последние годы в России наблюдается стремительный рост во всех сферах человеческой деятельности. Каждая из сфер, с точки зрения воздействия на общественное воспроизводство, содержит определенные функциональные звенья (мобилизация ресурсов, финансирование, стимулирование), имеющие количественную и качественную определенность.

Объектом курсовой работы являются показатели, составляющие финансовую систему Российской Федерации.

Предметом исследования являются функции финансовой системы и ее механизм.

Цель курсовой работы: изучить основные моменты теории финансов и аспекты современного состояния финансовой системы в России.

В работе поставлены следующие задачи:

- Изучить роль и функцию финансов.

- Изучить понятие финансовый механизм государства.

- Понять, какие имеются доходы и расходы у государства

- Изучить каким образом, государство осуществляет контроль

- Выявить проблемы в развитии финансовых отношений

- Узнать о перспективах развития финансовых отношений

Курсовая работа будет состоять из 2 глав

В первой главе раскрывается понятие финансового механизма, роль и значение в экономике государства, а также затрагивается тема доходов и расходов государства, и каким образом контролирует все сферы жизни деятельности.

Во второй главе изучаются развитие финансовых отношений, а также выявление слабых сторон, и пути решения этих проблем. А также какие тенденции в развитии финансовых отношениях существуют на данный момент.

ГЛАВА 1.Финансовый механизм: понятие, роль и значение

1.1 Финансовый механизм государства

Финансовый механизм - это совокупность финансовых инструментов, при помощи которых происходит передвижение денежных средств, работает эффективно система их распределения, образования накоплений и доходов.

Значительный вклад в систематизацию знаний о финансах был сделан итальянскими учеными; более того, по мнению известного петербургского ученого А. И. Буковецкого, именно в городах Верхней Италии в XV в. произошло собственно зарождение финансовой науки. Так, вопросами систематизации знаний в области финансов занимались такие видные ученые, как Д. Карафа, Н. Макиавелли, Дж. Ботеро.

Финансовый механизм — это составная часть хозяйственного механизма, которая представлена совокупностью форм и видов организации финансовых отношений, методов и условий исчисления, используемых при образовании финансовых ресурсов, использовании и образовании денежных фондов целевого назначения. Финансовый механизм применяется для влияния на социальную сферу и экономику, проведения одной финансовой политики на местном, федеральном, региональном уровнях и на уровне хозяйствующих субъектов. Воздействие финансового механизма на социальную сферу и экономику проводится, с одной стороны, через структуру финансового механизма и нацеленность его различных частей на решение некоторых задач и достижение реального эффекта, с другой — через финансовые ресурсы, которые формируются в распоряжении хозяйствующих субъектов и государства и инвестируемые (направляемые) в удовлетворение потребностей общества (государства, его хозяйствующих субъектов, территориальных структур, граждан). Структура финансового механизма весьма сложна ввиду огромного разнообразием форм и видов организации финансовых отношений. Можно выделить две группы финансовых механизмов, которые отражают экономическое содержание финансов: механизм государственных и финансов; финансовый механизм хозяйствующих субъектов.

Финансовый механизм государства в себя включает:

- Структура доходов и расходов государственного бюджета;

- Финансовый контроль;

- Финансовое планирование и прогнозирование.[1]

Рисунок. 1 Финансовый механизм[2]

1.2 Структура доходов расходов государственного бюджета

Под доходами бюджета понимаются денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти Российской Федерации, ее субъектов и органов местного самоуправления. [3]

Доходы бюджетов образуются за счет налоговых и неналоговых поступлений, а также безвозмездных перечислений. В доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

Рисунок 2. Структура доходов и расходов государственного бюджета

К налоговым доходам относятся предусмотренные налоговым законодательством федеральные, региональные налоги и сборы субъектов РФ и местные налоги, и сборы, а также пени и штрафы. В доходах соответствующего бюджета полностью учитывается также размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет.

Следующий вид доходов бюджетов - неналоговые доходы, к которым относятся:

• доходы от использования имущества, находящегося в государственной или муниципальной собственности;

• доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности;

• доходы от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления;

• средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам и муниципальным образованиям, и иные суммы принудительного изъятия;

• доходы в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы РФ;

• иные неналоговые доходы.[4]

Расходы бюджета, согласно Бюджетному кодексу РФ - это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Формирование расходов бюджетов всех уровней должно базироваться на единых методологических основах, нормативах минимальной.

Бюджетной обеспеченности, финансовых затрат на оказание государственных услуг, устанавливаемых Правительством РФ.

Виды бюджетных расходов зависят от уровня социально-экономического развития страны, функций государства, задач, решаемых государством в конкретный исторический период времени, связей бюджета с хозяйством и других факторов. Виды расходов бюджетов группируются в соответствии с бюджетной классификацией по функциональному, экономическому и ведомственному признакам. Функциональная классификация расходов бюджетов представляет собой группировку расходов бюджетов по функциям, выполняемым государством. Ведомственная классификация расходов бюджетов отражает распределение бюджетных средств между их прямыми получателями, исходя из целевого назначения и конкретного вида затрат. Экономическая классификация устанавливает группировку расходов бюджета по их экономическому содержанию.

Текущие расходы - это расходы, связанные с предоставлением бюджетных средств юридическим и физическим лицам на их содержание и покрытие текущих потребностей, обеспечивающие текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений.

Это затраты:

- На государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного назначения, текущие расходы государственных учреждений);

- Оказание государственной поддержки (субсидии, субвенции, текущие трансферты) нижестоящим органам власти, государственным и частным предприятиям;

- Транспортные платежи;

- Выплату процентов по государственному долгу и др.расходы.

- Капитальные расходы - это денежные затраты, связанные с вложением в основной капитал и в прирост запасов:

- Обеспечивают инновационную и инвестиционную деятельность;

Включают в себя:

- Капиталовложения за счет бюджета в различные отрасли народного хозяйства;

- Инвестиционные субсидии;

- Долгосрочные бюджетные кредиты государственным и частным предприятиям;

- Расходы на проведение капитального ремонта и иные расходы, связанные с расширением производства.

Основными формами расходов бюджетов являются: ассигнования на содержание бюджетных учреждений; средства на оплату товаров, работ, услуг, выполняемых физическим и юридическим лицами по государственным или муниципальным контрактам; трансферты населению; бюджетные кредиты физическим лицам, в т. ч. налоговые кредиты, отсрочки, рассрочки по уплате налогов, платежей и других обязательств; субвенции и субсидии физическим и юридическим лицам; инвестиции в уставные капиталы действующих или вновь создаваемых предприятий; бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, государственным внебюджетным фондам; кредиты иностранным государствам; средства на обслуживание долговых обязательств, в т. ч. государственных или муниципальных гарантий.[5]

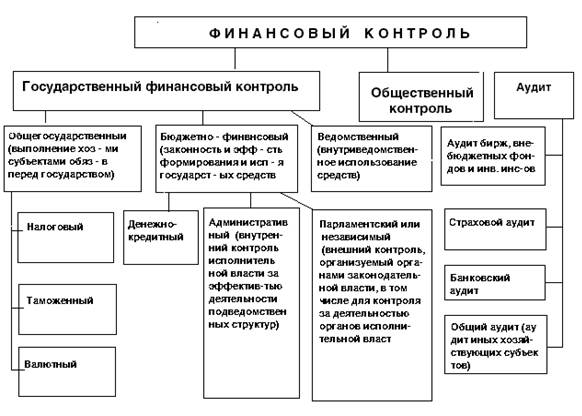

1.3 Государственный финансовый контроль

Государственный финансовый контроль предусматривает правовое регулирование финансовых отношений в Российской Федерации.

Прежде всего он охватывает контроль бюджетных правоотношений. Органами государственного финансового контроля выступают специальные подразделения Администрации Президента, Совета Федерации, Правительства РФ, а также соответствующие структуры представительных и исполнительных органов субъектов Федерации.

Рисунок 3. Финансовый контроль

Особое место со стороны представительных органов в системе государственного финансового контроля принадлежит Счетной палате РФ, созданной и действующей в соответствии с Законом РФ от 11 января 1995 г. №41-ФЗ «О Счетной палате Российской Федерации»[6]. Она подотчетна лишь Федеральному Собранию РФ. Деятельность Счетной палаты связана с контролем федеральной собственности и контролем за расходованием федеральных средств. Основными формами контроля Счетной палаты являются тематические проверки и ревизии. При выявлении нарушений руководителям проверяемых организаций направляются представления для принятия мер по их устранению, а в случаях выявления хищения государственных средств дела передаются в правоохранительные органы.

Главным органом финансового контроля со стороны Администрации Президента является Главное контрольное управление Президента РФ, созданное в соответствии с его указом.

К числу основных функций данного управления относятся: контроль за деятельностью органов контроля и надзора при федеральных органах исполнительной власти, а также подразделений Администрации Президента; рассмотрение жалоб и обращений.

Юридических и физических лиц. В случае выявления финансовых нарушений Главное контрольное управление имеет право направлять предписания об их устранении. По результатам проверок Управление вносит предложения на рассмотрение Президента. Применять какие-либо санкции к нарушителям самостоятельно Главное контрольное управление не имеет права.

Основными органами государственного контроля со стороны исполнительной власти являются Межведомственный совет по государственному финансовому контролю, Министерство финансов РФ, а также финансовые органы субъектов Федерации. В Совет входят председатель Банка России, руководитель Федерального казначейства, руководители финансово-контрольных органов. К работе Межведомственного совета могут привлекаться представители Генеральной прокуратуры и силовых структур. Совет возглавляет министр финансов Российской Федерации.

Министерство финансов РФ осуществляет финансовый контроль на всех стадиях формирования и использования федерального бюджета, внебюджетных фондов всеми органами исполнительной власти.

Финансовые органы субъектов Федерации также наделены правами осуществления государственного финансового контроля за формированием и использованием бюджетных средств соответствующего уровня.[7]

1.4 Финансовое планирование и прогнозирование

Финансовое планирование - это управленческая деятельность по достижению сбалансированности и пропорциональности в движении денежных потоков и финансовых ресурсов, т.е. оптимального соотношения между финансовыми ресурсами.

Находящимися в распоряжении государства, и доходами, остающимися у хозяйствующих субъектов.

Финансовое планирование представляет собой составную часть народнохозяйственного планирования, базируется на макроэкономических показателях прогноза социально-экономического развития и направлено на координацию деятельности всех органов финансовой системы. Относительная обособленность ее отдельных звеньев предопределяет необходимость разработки системы финансовых планов, отражающих:

- особенности форм и методов образования денежных фондов;

- отраслевое и территориальное перераспределение финансовых ресурсов.

Главным объектом финансового планирования выступают финансовые ресурсы, перераспределяемые между отдельными субъектами финансовой системы. Движение финансовых ресурсов закрепляется в соответствующих планах, которые образуют единую систему финансового планирования. Центральное место в системе финансовых планов принадлежит бюджетам (федеральному, субъектов Федерации, органов местного самоуправления).

Бюджеты разрабатываются с учетом необходимости достижения минимальных государственных стандартов на основе нормативов финансовых затрат, а также в соответствии с другими нормами (нормативами), установленными законодательством Российской Федерации, субъектов Федерации, правовыми актами органов местного самоуправления. Наряду с бюджетами на федеральном уровне, уровне субъектов Федерации, органов местного самоуправления могут формироваться и формируются внебюджетные фонды. Движение денежных средств в этих фондах отражается соответственно в сметах доходов и расходов.

На общегосударственном и территориальном уровнях в систему финансового планирования включается разработка и реализация перспективных финансовых планов, финансовых балансов, а также балансов движения доходов и расходов населения. Для финансового планирования особое значение имеет та информация, которая дает представление о положении дел в будущем, т.е. прогностическая информация. Процесс получения этой информации называется прогнозированием. Финансовое прогнозирование - это обоснование показателей финансовых планов, предвидение финансового положения на тот или иной период времени. В теории и на практике выделяют среднесрочное (5-10 лет) и долгосрочное (более 10 лет) финансовое прогнозирование.

Главной целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов и их потребности в прогнозируемом периоде. Финансовые прогнозы являются необходимым элементом и одновременно этапом в выработке финансовой политики. Они позволяют разрабатывать различные сценарии решения социально-экономических задач, стоящих пред всеми субъектами финансовой системы.В теории и на практике используются различные методы прогнозирования.

Среди них выделим следующие:

- Методы экспертных оценок (опрос с использованием дельфийского метода, представительский опрос и др.);

- Методы обработки пространственных и временных совокупностей;

- Методы ситуационного анализа и прогнозирования, в том числе методы имитационного моделирования, модели роста;

- Методы пропорциональных зависимостей показателей, включая производственные функции и функцию издержек.

Финансовое программирование - метод финансового планирования, основанный на программно-целевом подходе.

Он предназначен:

- Для установления приоритетов государственных расходов по направлениям;

- Повышения эффективности расходования государственных средств;

- Прекращения финансирования в соответствии с выбором альтернативного варианта.

ГЛАВА 2. Развитие финансовых отношений.

2.1 Проблемы в развитии финансовых отношений и пути их решения.

В настоящее время Россия имеет много проблем в сфере финансов. Ограниченность ресурсов и резервов правительства в условиях, когда быстрый выход из кризиса становится все менее вероятным, выступает предпосылкой сдвига в экономической политике от «оперативно-тактических» мер, направленных на смягчение кризиса, к мерам, ориентированным на его преодоление. На данный момент времени правительство РФ сформировало и использует широкий набор антикризисных мер.

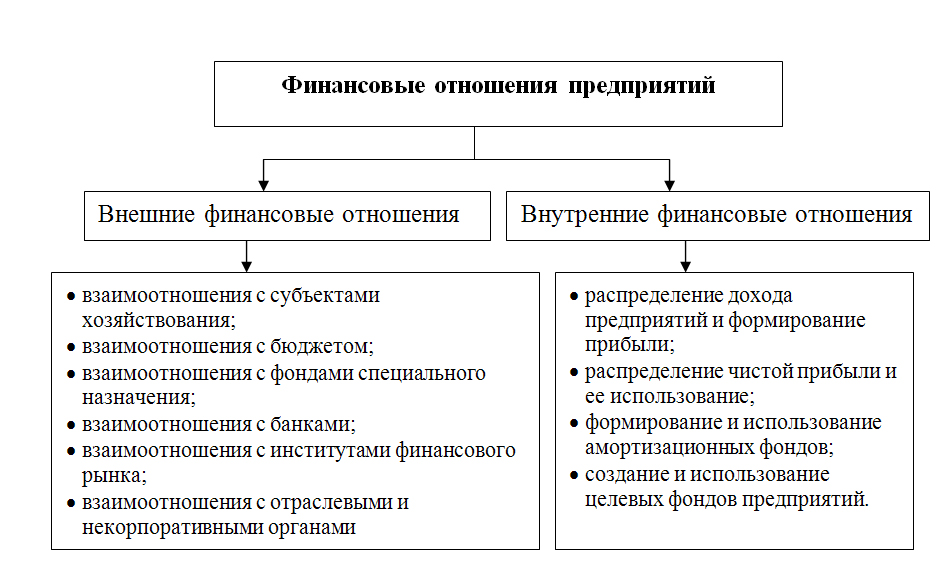

Финансовые отношения делаться на 2 группы:

- Внешние финансовые отношения

- Внутренние финансовые отношения

Рисунок 3. Финансовые отношения.[8]

Одна из самых главах проблем России является её система и проблемы в бюджетной сфере.

- В РФ высокий уровень концентрации ресурсов в федеральном бюджете страны.

- Большая часть регионов страны, имеют низкий уровень жизни.

- Большая концентрация финансовых ресурсов в столице (неравномерное распределения государственного бюджета)

- Действующая практика формирования территориальных бюджетов, при которой сохранен в своей основе механизм централизованно устанавливаемых нормативов отчислений в местные бюджеты.

Данные проблемы можно решить:

- Создания реального бюджетного механизма, позволяющего воплотить разработанные принципы на практике.

- Разработки и принятия нормативных актов по разграничению полномочий и функций между органами власти разного уровня, распределение расходов между звеньями бюджетной системы.

- Создания новой системы перераспределения финансовых ресурсов на основе использования различных форм оказания финансовой помощи регионам Российской Федерации.

- Разработки новых принципов составления, рассмотрения, утверждения и исполнения бюджета.

На примере исследования Росстата, и Минздрава, Банка России была сформирована Таблица 1[9]

|

№ |

Субъект РФ |

Баллы |

|

1 |

Москва |

77.371 |

|

2 |

Санкт-Петербург |

75.687 |

|

3 |

Московская область |

72.453 |

|

4 |

Республика Татарстан |

66.147 |

|

5 |

Белгородская область |

64.426 |

|

6 |

Краснодарский край |

63.973 |

|

7 |

Воронежская область |

60.757 |

|

8 |

Ханты-Мансийский автономный округ – Югра |

60.113 |

|

9 |

Липецкая область |

59.245 |

|

10 |

Калининградская область |

58.935 |

Таблица 1. Рейтинг Субъектов РФ по уровню жизни

Благодаря приведённым данным в Таблице 1, можно сделать определённые выводы, что в Российской федерации существуют проблемы, с не равномерными распределением ресурсов вокруг Государства, это оказывает отрицательное влияние на развитие хозяйствующих субъектов. По моему мнению субъектам РФ нужен приток капитала со стороны органов местного самоуправления, или привлекать капитал близлежащих государств, что за собой может привести к укреплению Финансовых отношений и экономическому росту. О дальнейших перспективах развития России я бы хотел более подробно рассказать во 2.2 главе.[10]

2.2 Перспективы развития финансовых отношений

Кризис очень сильно повлиял на всю финансовую систему РФ. Сейчас же Россия является инвестиционно-привлекательной. Не так давно из России наблюдался отток капитала.

На мой взгляд, кризис выявил слабые стороны, которые делают российскую экономику уязвимой к любым колебаниям на мировом рынке. Экономика страны до сих пор зависит от сырьевого рынка, эти особенности российской экономики имеют много рисков для её дальнейшего развития.

А.Л. Кудрин предлагает особое внимание уделить следующим ключевым аспектам:[11]

- Повышения эффективности социальной защиты населения

- Развитие образования, здравоохранения и социального обслуживания

- Развитие транспортной инфраструктуры

- Экономическая поддержка инновационных проектов

Налоговая политика государства в долгосрочной перспективе должна быть сконцентрирована на обеспечение условий инновационного развития экономики.

В сфере межбюджетных отношений необходимо обеспечить финансовую самостоятельность субъектов Российской Федерации.

А одним из важнейших направлений является усиление заинтересованности органов власти к развитию малого и среднего бизнеса. В том числе необходимо рассмотреть возможность предоставления органами власти пониженными налоговыми ставками, для развевающихся предпринимателей. Это может привлечь иностранных инвесторов, которые поспособствуют развитию уровню малого и среднего бизнеса в стране.

Следует создать условия для улучшения финансирования дорожного строительства в субъектах Российской Федерации. Современная финансовая система Российской Федерации далека от совершенства, но в РФ существует благоприятная основа для дальнейшего экономического роста и экономического развития. Стоит отметить, что становление финансовой системы России определяется особенностями устройства государства, отличавшими Россию от Западной Европы. В странах Западной Европы больше унитарная форма государственного устройства, а в России является федеративной формой государственного устройства, что предполагает определённую свободу своим субъектам.

Вывод: Но пока это всё слова, ведь уровень жизни населения всё также довольно низком уровне по сравнению с развитыми странами. На 2019 год наблюдается небольшой рост 0.4 %

Рис 3. Уровень ВВП России в %[12]

Заключение

В данной работе я постарался изучить Финансовые механизмы, а также как эти механизмы устроены и какую роль выполняет в государстве. В том числе я постарался выяснить, с какими финансовыми проблемами сталкивается Россия и какие пути решения этих проблем существуют на данный момент.

Актуальность данной работы это прежде всего понять, в какой сфере наиболее эффективно работают рыночные механизмы. Данные механизмы оказывают прямое влияние на уровень жизни в России, из чего можно сделать определённые выводы, что финансовая система не эффективно распределяет ресурсы. Необходимость реализации масштабных инфраструктурных проектов, в том числе и с использованием механизма частно-государственного партнерства, требует создания правил распределения ресурсов и формирования новых каналов финансирования. Распределение ресурсов и рисков — то, с чем финансовый рынок справляется гораздо лучше чиновника.

Главным объектом финансового планирования выступают финансовые ресурсы, перераспределяемые между отдельными субъектами финансовой системы. Движение финансовых ресурсов закрепляется в соответствующих планах, которые образуют единую систему финансового планирования. Ведь благодаря грамотному распределению доходов и расходов возможен экономический рост. Но на данный момент это не возможно, у России кучу проблем помимо рынка финансов, которые в том числе требуют перемен.

Список использованной литературы

Аналитический центр при Правительстве Российской Федерации [электронный ресурс]-http://ac.gov.ru/files/publication/a/21979.pdf

Бизнес форум [электронный ресурс]- https://biznes-prost.ru/mexanizm-finansovyj.html (Дата обращения 27.06.2019)

Информационный портал – [электронный ресурс] Консультант + - http://www.consultant.ru

Информационный портал – [электронный ресурс] Экономик Студио https://economics.studio

Информационный портал – [электронный ресурс]Банки ру- https://www.banki.ru

Кузьмина, Е. В.. Управление финансами: учебное пособие/ Е. В. Кузьмина; Волг-ГТУ. - Волгоград,2018. - 76 с.. 2018

- Макушина, Т. Н.. Финансы : учебное пособие / Т. Н. Макушина. - Кинель : РИО Самарской ГСХА,2018. - 130 с.. 2018 (Дата обращения 27.06.2019)

Официальный сайт Министерство здравоохранения Российской Федерации [электронный ресурс] - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/

Официальный сайт Центрального банка – https://cbr.ru

Статья о расходов Государства [электронный ресурс]-http://www.cbr.ru/press/int/repina_2018-10-29/#highlight=расходов%7Cгосударство

Федеральный закон "О Счетной палате Российской Федерации" от 05.04.2013 N 41-ФЗ (последняя редакция)

-

Бизнес форум [электронный ресурс]- https://biznes-prost.ru/mexanizm-finansovyj.html (Дата обращения 27.06.2019) ↑

-

Макушина, Т. Н.. Финансы : учебное пособие / Т. Н. Макушина. - Кинель : РИО Самарской ГСХА,2018. - 130 с.. 2018 (Дата обращения 27.06.2019) ↑

-

Макушина, Т. Н.. Финансы : учебное пособие / Т. Н. Макушина. - Кинель : РИО Самарской ГСХА,2018. - 130 с.. 2018 (Дата обращения 27.06.2019) ↑

-

Электронный курс - Макушина, Т. Н.. Финансы : учебное пособие / Т. Н. Макушина. - Кинель : РИО Самарской ГСХА,2018. - 130 с.. 2018 (Дата обращения 29.06.2019) [электронный ресурс]https://economics.studio/finansistam/dohodyi-byudjeta-suschnost-sostav-struktura-94672.html ↑

-

Статья о расходов Государства [электронный ресурс]-http://www.cbr.ru/press/int/repina_2018-10-29/#highlight=расходов%7Cгосударство ↑

-

Федеральный закон - http://www.consultant.ru/document/cons_doc_LAW_144621/ ↑

-

Электронный курс - Макушина, Т. Н.. Финансы : учебное пособие / Т. Н. Макушина. - Кинель : РИО Самарской ГСХА,2018. - 130 с.. 2018 (Дата обращения 29.06.2019) [электронный ресурс]https://economics.studio/finansistam/dohodyi-byudjeta-suschnost-sostav-struktura-94672.html ↑

-

Кузьмина, Е. В.. Управление финансами: учебное пособие/ Е. В. Кузьмина; Волг-ГТУ. - Волгоград,2018. - 76 с.. 2018

-

Официальный сайт ФСГС [электронный ресурс]- http://www.gks.ru ↑

-

Официальный сайт Министерство здравоохранения Российской Федерации [электронный ресурс] -https://www.rosminzdrav.ru ↑

-

Статья А.Л. Кудрина [электронный ресурс]-https://akudrin.ru/news/intervyu-vladimiru-pozneru ↑

-

Официальный сайт Министерство здравоохранения Российской Федерации [электронный ресурс] - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/ ↑

- Основы программирования на языке Pascal (Описание языка Object Pascal)

- Гарантии прав и свобод человека и гражданина ( СУЩНОСТЬ ПРАВОВОГО СТАТУСА ЛИЧНОСТИ)

- Понятия и субъекты правоотношений

- Понятия и субъекты правоотношений

- Патриотическое воспитание младших школьников в внеучебной деятельности

- Воспитательный климат семьи и его влияние на становление личности ребенка (Теории обучения и воспитания)

- Планирование и контроль в физическом воспитании (Теория и методика обучения видам физкультурно-спортивной деятельности)

- Управление конфликтами в организации

- История развития менеджмента

- Рекурсивные и итерационные алгоритмы: Особенности и примеры использования (История развития языка программирования Pascal)

- Характеристика теории государства и права как науки и учебной дисциплины

- Проблемы коммуникаций в современных организациях (Сущность, функции и виды коммуникаций)