Финансовый контроль: сущность и методы проведения(Понятие, сущность, методы и виды финансового контроля)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Мощь и национальная безопасность государства являются гарантиями независимости страны и условиями стабильной и эффективной жизнедеятельности общества. Одной из важнейших составляющих безопасности государства является его финансовая безопасность. Для ее поддержания государство прикладывает огромные усилия, принимает действенные меры, строго следит за развитием финансовой сферы и сохранностью финансовых ресурсов страны.

Одним из способов обеспечения финансовой безопасности служит контроль за использованием бюджетных средств: без него было бы невозможно обеспечить безопасное функционирование сферы государственных и муниципальных финансов. Для этого организована система финансового контроля, которая следит за законностью, разумностью и эффективностью использования финансовых ресурсов государства.

Важнейшим звеном в системе финансового контроля является Счетная плата Российской Федерации. Анализ и совершенствование ее деятельности стратегически важен для социально-экономической устойчивости страны в условиях текущего экономического кризиса.

Исходя из вышеизложенного, тема данной курсовой работы представляется особенно актуальной.

Цель данного исследования – изучить сущность и методы проведения финансового контроля.

Данная цель определила необходимость решить в ходе исследования ряд задач, а именно:

- раскрыть понятие, сущность, методы и виды финансового контроля;

- рассмотреть государственный аудит в системе государственного финансового контроля;

- изучить Счетную палату как орган финансового контроля;

- рассмотреть нормативно-правовые основы деятельности Счетной палаты РФ;

- проанализировать результаты деятельности Счетной палаты за три года;

- рекомендовать направления совершенствования деятельности Счетной палаты РФ как органа финансового контроля.

Объектом исследования является финансовый контроль. Предмет исследования – сущность и методы проведения финансового контроля.

Теоретико-методологической базой исследования послужили положения и теории, изложенные в трудах отечественных ученых, изучающих проблемы финансового контроля, а также нормативно-правовые акты: Конституция Российской Федерации, Бюджетный кодекс Российской Федерации, федеральный закон «О Счетной палате Российской Федерации» и другие нормативно-правовые акты.

Эмпирической базой исследования явились статистические данные Счетной палаты РФ и портала государственного и муниципального финансового аудита (контроля).

Методы исследования. В ходе исследования использовался диалектический метод познания, применялись методы сравнения, классификации, аналогии и обобщения, метод статистического и причинно-следственного анализа, метод синтеза.

Структура работы. Исходя из поставленной цели и решаемых задач была определена структура курсовой работы. Она состоит из введения, двух глав основного содержания, заключения и списка использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО КОНТРОЛЯ

1.1. Понятие, сущность, методы и виды финансового контроля

Финансовый контроль – это регламентированная нормами права деятельность государственных, муниципальных, общественных и иных хозяйствующих субъектов по проверке своевременности и точности финансового планирования, обоснованности и полноты поступления доходов в соответствующие фонды денежных средств и правильности и эффективности их использования [6].

Финансовый контроль служит основным способом обеспечения законного ведения финансово-хозяйственной деятельности. Финансовый контроль предупреждает и устраняет злоупотребления и расточительность и выявляет случаи хищений денежных средств и других ценностей.

Финансовый контроль осуществляют различные субъекты контроля, а именно органы государственной власти, органы местного самоуправления, аудиторские фирмы и т.д. Его эффективность и действенность во многом зависит от степени их сотрудничества и взаимодействия.

Существуют различные классификации финансового контроля.

В зависимости от времени осуществления контроля его подразделяют на [8]:

1) предварительный;

2) текущий;

3) последующий.

Предварительный финансовый контроль осуществляется до выполнения некоего финансового мероприятия (к примеру, проверка законности содержания и правильности составления документов, на основании которых производится получение или расходование денежных средств) [12].

Текущий контроль проводится непосредственно в процессе операций по расходованию и поступлению денежных средств [7]. К примеру, фактическая величина расходов регулярно сопоставляется с установленными нормативными показателями для оперативного выявления отклонений от плана.

Последующий контроль осуществляется уже после совершения денежных операций с целью дополнительной проверки их обоснованности и законности. Данная форма финансового контроля проводится в основном за счет анализа различных отчетов и балансов [20].

В соответствии с другой классификацией, выделяют две формы финансового контроля [17]:

1) обязательный контроль;

2) инициативный контроль.

Обязательный финансовый контроль осуществляется в силу требований законодательства или по решению уполномоченных государственных органов.

Инициативный финансовый контроль может быть организован по решению управляющего органа самого контролируемого объекта (фирмы, учреждения и т.п.).

Существуют и иные основания для классификации финансового контроля. Исходя из субъекта финансового контроля, выделяют следующие его виды [14]:

- государственный;

- вышестоящий;

- внутрихозяйственный;

- независимый (коммерческий) контроль – аудит;

- общественный.

Государственный контроль – это проверка соблюдения органами государственной власти и местного самоуправления, юридическими и физическими лицами финансового законодательства России и субъектов Российской Федерации, законности, целесообразности и результативности расходования государственных финансовых и материальных ресурсов.

Он, в свою очередь, подразделяется на:

-

- Внешний государственный контроль (в том числе бюджетный контроль) – проводится Счетной палатой РФ и аналогичными органами субъектов Федерации [15].

- Внутренний государственный контроль (в том числе бюджетный контроль) – его осуществляет Федеральное казначейство.

- Налоговый, таможенный и валютный контроль – проводит Федеральная налоговая служба, Федеральная таможенная служба.

- Денежно-кредитный контроль: за него отвечает Банк России, выполняя функции надзорного органа за деятельностью кредитных организаций и банков; коммерческие банки, в свою очередь, осуществляют контроль за правильностью и законностью осуществления экономическими субъектами расчетно-кассовых операций [8].

- Страховой контроль – Банк России.

- Правоохранительный контроль – Прокуратура РФ, органы МВД РФ, Федеральная служба по финансовому мониторингу.

Целью государственного финансового контроля является обеспечение законности, целесообразности и эффективности расходования государственных финансовых ресурсов и объектов государственной собственности.

К задачам государственного финансового контроля относятся [13]:

- проверка сохранности, эффективности и целевого использования бюджетных средств бюджетополучателями;

- экспертиза проектов государственных целевых программ и контроль за их исполнением;

- предоставление органам государственной власти информации о результатах проведенного контроля;

- обеспечение возврата незаконно использованных государственных средств и доходов от их использования;

- проверка своевременности и полноты образования целевых фондов.

Таким образом, финансовый контроль служит основным способом обеспечения законного ведения финансово-хозяйственной деятельности и надлежащего использования бюджетных средств.

Как уже было сказано, государственный контроль представляет собой проверку соблюдения органами государственной власти и местного самоуправления, юридическими и физическими лицами финансового законодательства России и субъектов Российской Федерации, законности, целесообразности и результативности расходования государственных финансовых и материальных ресурсов [6].

Основные методы финансового контроля следующие (см. рисунок 1).

Методы финансового контроля

Наблюдение

Проверка

Ревизия

Обследование

Анализ

Санкционирование операций

Рисунок 1 – Основные методы финансового контроля [17]

Нужно сказать, что между данными методами нет точных границ, они находятся во взаимосвязи и включают в себя элементы друг друга. Выбор методов контроля зависит от полномочий контрольно-ревизионного органа.

Осуществляемый финансовый контроль должен соответствовать следующим принципам [15]:

- плановости;

- законности;

- системности;

- объективности;

- эффективности;

- непрерывности;

- гласности;

- независимости.

Нормативной базой для государственного финансового контроля служит множество нормативных правовых актов, основными из которых являются:

- Конституция Российской Федерации [1];

- Указ Президента Российской Федерации от 25 июля 1996 г. №1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации» [5];

- Бюджетный кодекс Российской Федерации [2].

Эти нормативные акты устанавливают основы всей системы государственного финансового контроля в России и имеют своей целью обеспечение надлежащего контроля за формированием государственных доходов и рациональным их использованием, а также конкретизацию отдельных аспектов деятельности контрольных органов в России.

Так, Указ Президента Российской Федерации «О мерах по обеспечению государственного финансового контроля в Российской Федерации» устанавливает, что в России государственный финансовый контроль включает в себя контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ [5].

Данный Указ предписывает проведение не реже одного раза в год соответствующими контрольными финансовыми органами комплексных ревизий и тематических проверок поступлений и расходования бюджетных средств в федеральных органах исполнительной власти, а также на предприятиях, в учреждениях и организациях, использующих средства федерального бюджета. Согласно данному Указу, средства, израсходованные незаконно или не по целевому назначению, а также доходы, полученные от их использования, подлежат возмещению по предписаниям соответствующих органов государственного финансового контроля в течение одного месяца после выявления указанных нарушений [5].

Минусом данного Указа как источника финансового права в сфере государственного финансового контроля можно назвать то, что он был издан давно – в 1996 году – и органы, на которые он возлагает полномочия по осуществлению контроля, уже много раз реформировались, многие перестали существовать и были заменены другими. К примеру, Государственный таможенный комитет Российской Федерации уже не существует, его место заняла Федеральная таможенная служба.

Бюджетный кодекс Российской Федерации (БК РФ) также затрагивает вопросы государственного финансового контроля. Глава 26 БК РФ устанавливает основы государственного (муниципального) финансового контроля и определяет его цель следующим образом: «обеспечение соблюдения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения» [2].

В главе 26 БК РФ подробно перечислены объекты государственного финансового контроля, даны характеристики таким методам государственного финансового контроля, как проверка, ревизия, обследование, санкционирование операций [2].

Также в этой главе Бюджетного кодекса устанавливаются полномочия органов внешнего и внутреннего государственного финансового контроля и порядок осуществления этих полномочий; дается характеристика таких документов, как представление и предписание органов государственного (муниципального) финансового контроля и обозначаются действия в случае неисполнения предписаний. Это можно отразить с помощью схемы на рисунке 2.

Рисунок 2 – Схема реализации представлений и предписаний органов государственного (муниципального) контроля [23]

Следует отметить, что недостатком Бюджетного кодекса как источника финансового права в сфере государственного финансового контроля является то, что в нем отсутствует собственно само определение государственного финансового контроля, хотя и указаны его виды, цели и другие характеристики.

Значение государственного финансового контроля огромно. Именно он помогает сохранять финансовую безопасность России и поддерживать стратегически важные экономические показатели на должном уровне, а строгий контроль за сохранностью и эффективностью использования федеральных ресурсов помогает государству осуществлять свои функции.

1.2. Государственный аудит в системе государственного финансового контроля

Финансовый контроль, осуществляемый в государстве и предусматривающий анализ хозяйствования управляемых объектов, именуют государственным аудитом. Главное назначение государственного аудита состоит в выявлении недочетов и вынесении рекомендаций по их своевременному устранению [11].

Государственный аудит подразумевает осуществление систематизированного контроля над деятельностью структур, непосредственно относящихся к государственной власти [13]. Отличается проводимый аудит от осуществляемого контроля тем, что аудирование, кроме проверки расходования государственных средств, подразумевает возможность оценить текущую обстановку в работе государственного учреждения. В таком случае специалисты дают соответствующие рекомендации по совершенствованию деятельности учреждения или осуществления проекта.

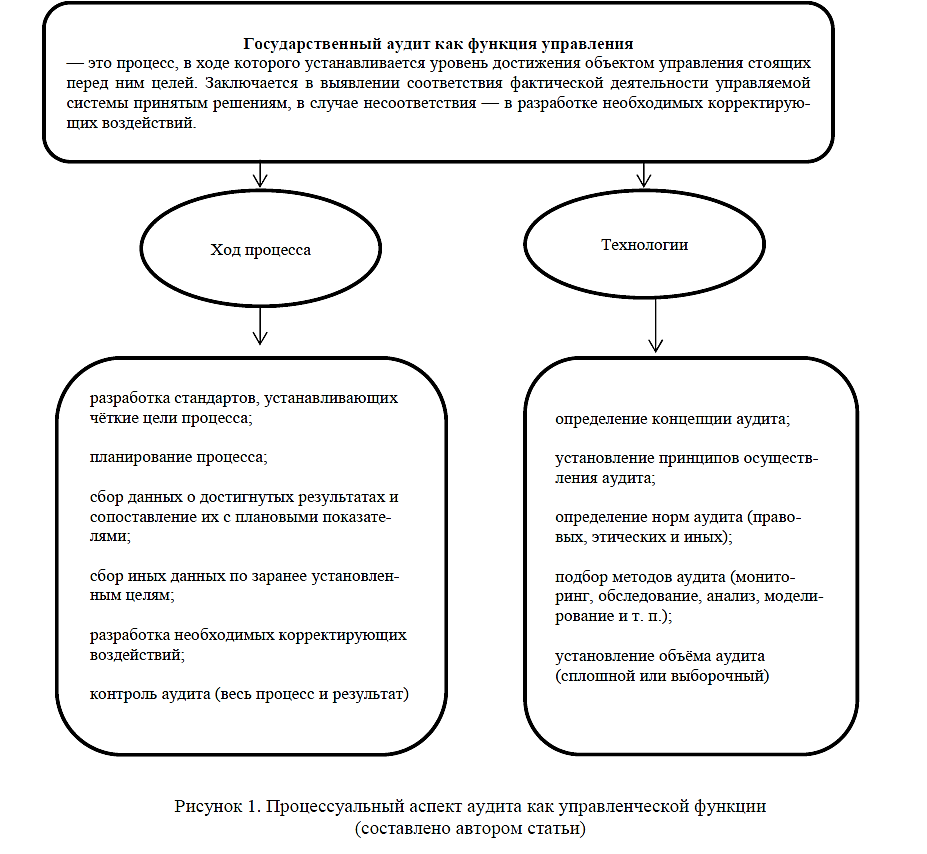

Государственный аудит в качестве функции управления представляет собой процесс, при котором устанавливают степень достижения целей, поставленных перед объектом управления. Государственный аудит состоит в том, чтобы выявлять соответствие фактической деятельности управляемой системы принятым управленческим решениям, и в случае их несоответствия разрабатывать необходимые корректирующие воздействия [14].

Процессуальный аспект государственного аудита как функции управления показан на рисунке 3.

Рисунок 3 – Процессуальный аспект государственного аудита

как функции управления [21]

Таким образом, государственный аудит имеет общедоступный, объективный и непредвзятый характер контроля над продуктивностью деятельности государственной власти и осуществлением поставленных целей и задач.

Аудит, осуществляемый со стороны государства, преимущественно направлен на повышение результативности управления общегосударственными средствами, к которым относятся [11]:

- денежные средства государства;

- природные богатства;

- интеллектуальные средства государства;

- государственная собственность.

Главным назначением проведения государственного аудита является обеспечение [14]:

- эффективности и правильности использования ресурсов государственного бюджета;

- надлежащего выполнения управленческой деятельности в государстве;

- своевременности уведомления государственных органов и населения о результатах проведенных проверочных мероприятий за счет использования средств массовой информации.

В соответствии с мировыми стандартами, существует семь разновидностей государственного аудита. Но важнейшими и используемыми в Российской Федерации можно назвать три его вариации, это [23]:

- денежный аудит, при котором исследуется правдивость предоставляемых финансовых отчетов;

- аудит соотношения, при котором инспектируется соблюдение законодательных, правовых и других нормативов в ходе траты бюджетных средств;

- аудит результативности, который дает возможность удостовериться, что финансовые средства потрачены по назначению и эффективно.

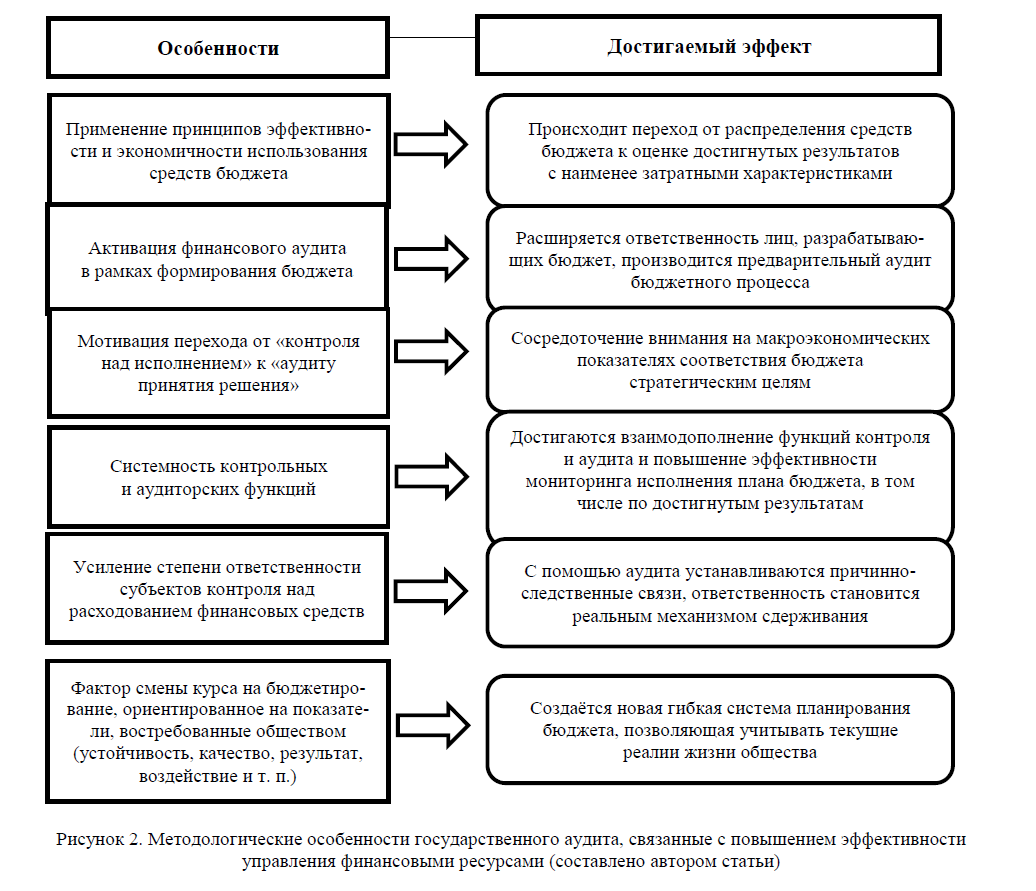

Методологические особенности государственного аудита, связанные с увеличением эффективности управления государственными финансовыми ресурсами, показаны на рисунке 4.

По результатам проведенного государственного аудита планируется комплекс мер по устранению каждого выявленного недостатка.

Рисунок 4 – Методологические особенности государственного аудита, связанные с увеличением эффективности управления финансовыми ресурсами

Кроме того, иногда контролирующие органы выносят наказание лицам, напрямую или косвенно виновным в допущении данных нарушений, в форме привлечения к административной или дисциплинарной ответственности. И наконец, вырабатываются мероприятия, направленные на недопущение выявленных недостатков в будущем.

1.3. Счетная палата как орган финансового контроля (аудита)

Счетная палата Российской Федерации – постоянно действующий высший орган внешнего государственного аудита (контроля), подотчетный Федеральному Собранию Российской Федерации [4].

Задачи и функции, возложенные действующим законодательством на Счетную палату, делают ее одним из ключевых элементов системы общественного контроля за расходованием национальных ресурсов, а также инструментом согласования краткосрочных социально-экономических решений, дающих «быстрый эффект», с долгосрочными интересами общества и стратегическими целями общественного развития. Этим определяется миссия Счетной палаты и стратегия ее деятельности.

Миссия Счетной палаты – контроль управления и распоряжения государственными ресурсами в целях создания условий, обеспечивающих достойную жизнь и свободное развитие человека [23].

История функционирования Счетной палаты началась с того, что 18 ноября 1994 г. Государственная Дума приняла Федеральный закон «О Счетной палате Российской Федерации» [4]. Вступил в силу данный закон со дня его опубликования, то есть с 14 января 1995 г.

В январе 1994 года Государственная Дума первого созыва на должность Председателя Счетной палаты избрала депутата Хачима Кармокова. Также в это время была создана Коллегия Счетной палаты, ее первое заседание прошло 18 апреля 1995 года. Фактически Счетная палата начала осуществлять свою деятельность в июне 1995 года. Далее, в 2000 году Председателем Счетной палаты был назначен Сергей Степашин [21].

В это время Счетная палата активно участвовала в совершенствовании бюджетного законодательства России. Также старания контрольного ведомства направлялись на создание единой, эффективно функционирующей системы государственного финансового аудита в России.

20 сентября 2013 года Председателем Счетной палаты стала Татьяна Голикова, проработавшая на данном посту почти 5 лет, до тех пор, пока 17 мая 2018 г. президент России Владимир Путин не предложил переместить Татьяну Голикову на должность заместителя Председателя Правительства РФ, концентрирующего свои усилия на социальной политике государства.

22 мая 2018 г. на должность Председателя Счетной палаты назначили Алексея Кудрина, занимающего эту должность и в настоящее время [23].

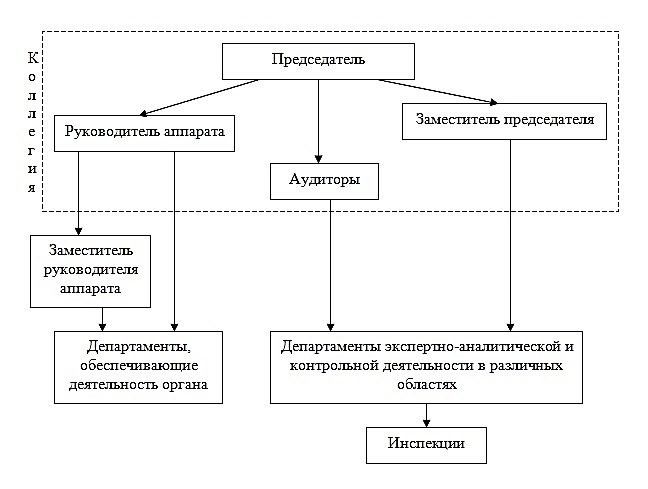

Структура Счетной палаты Российской Федерации показана на рисунке 5.

Рисунок 5 – Структура Счетной палаты РФ [21]

Рисунок 5 – Структура Счетной палаты РФ [21]

Как видно из рисунка, Председателю Счетной палаты Российской Федерации подчиняются его заместитель, аудиторы и руководитель аппарата палаты. Вместе они образуют Коллегию Счетной палаты РФ, которая рассматривает вопросы планирования и организации деятельности Счетной палаты РФ.

Также Коллегия рассматривает различные методологические аспекты ее работы, утверждает стандарты и требования к проведению внешнего государственного и муниципального аудита, составлению отчетов и другой документации по результатам проведенных контрольных мероприятий [23].

Таким образом, можно заключить, что Счетная плата является важнейшим органом в системе финансового контроля в России. Именно поэтому анализ и совершенствование ее деятельности стратегически важен для социально-экономической устойчивости страны.

2. Анализ деятельности счетной палаты РФ как органа финансового контроля

2.1. Нормативно-правовые основы деятельности Счетной палаты РФ

Основы работы Счетной палаты упоминаются в Конституции Российской Федерации. Так, статья 101 определяет, что в целях осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату [1].

Указ Президента Российской Федерации «О мерах по обеспечению государственного финансового контроля в Российской Федерации» определяет общие для всех контролирующих органов (в том числе и Счетной палаты) основы и устанавливает, что в России государственный финансовый контроль включает в себя контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ [5].

Бюджетный кодекс Российской Федерации (БК РФ) также затрагивает вопросы государственного финансового контроля. В главе 26 БК РФ подробно перечислены объекты государственного финансового контроля, даны характеристики таким методам государственного финансового контроля, как проверка, ревизия, обследование, санкционирование операций [2]. Также в этой главе Бюджетного кодекса устанавливаются полномочия органов внешнего и внутреннего государственного финансового контроля и порядок осуществления этих полномочий, в том числе и касательно Счетной палаты РФ.

Другим важным нормативным правовым актом в сфере государственного контроля является Федеральный закон «О Счетной палате Российской Федерации» [4]. Статья 2 данного Федерального закона определяет статус Счетной палаты РФ как «постоянно действующий высший орган внешнего государственного аудита (контроля)». В рамках задач, определенных законодательством Российской Федерации, Счетная палата обладает организационной, функциональной, а также финансовой независимостью и осуществляет свою деятельность самостоятельно.

Согласно статье 1 данного Федерального закона, Счетная палата проводит внешний государственный аудит (контроль) порядка формирования, управления и распоряжения федеральными ресурсами: средствами федерального бюджета, бюджетов государственных внебюджетных фондов, федеральной собственностью, а также иными ресурсами в пределах компетенции Счетной палаты, которые обеспечивают безопасность и социально-экономическое развитие Российской Федерации [4].

Также данный Федеральный закон определяет задачи, принципы, функции Счетной палаты, ее полномочия, состав. Счетная палата состоит из Председателя Счетной палаты, заместителя Председателя, аудиторов Счетной палаты (которые возглавляют отдельные направления действия Счетной палаты) и аппарата Счетной палаты (инспекторы и иные сотрудники).

Следует отметить, что федеральный закон «О Счетной палате Российской Федерации» имеет большое значение в системе финансового права, ведь Счетная палата является высшим органом государственного аудита и своей деятельностью обеспечивает финансовую безопасность всей страны.

Статья 35 ФЗ «О Счетной палате Российской Федерации» посвящена стандартам Счетной палаты.

Так, в частности, говорится, что Счетная палата в установленном порядке самостоятельно разрабатывает и утверждает собственные обязательные для исполнения стандарты, под которыми понимаются ее внутренние нормативные документы, устанавливающие правила, характеристики и процедуры планирования, организации и осуществления разных видов деятельности Счетной палаты и требования к их результатам [4].

Деятельность Счетной палаты основывается на стандартах двух типов [4]:

- стандарты организации деятельности Счетной палаты;

- стандарты внешнего государственного аудита (контроля), производимого данным органом.

Стандарты организации деятельности Счетной палаты содержат правила, характеристики и процедуры по организации и осуществлению в Счетной палате планирования работы, ее методологического обеспечения, подготовки отчетности, взаимодействия с остальными контрольными органами и др.

Стандарты внешнего государственного аудита (контроля), производимого Счетной палатой, устанавливают общие правила, характеристики, требования и процедуры реализации Счетной палатой контрольной и экспертно-аналитической деятельности [14].

Стандарты обоих типов крайне важны для работы данного контрольного органа, их утверждает Коллегия Счетной палаты.

2.2. Анализ результатов деятельности Счетной палаты в 2017-2019 годах

Рассмотрим данные о результатах проведении Счетной палатой финансового контроля в 2017-2019 годах в различных аналитических разрезах. Важно заметить, что в анализе не учитывалась информация, доступ к которой ограничен законодательством РФ.

В 2017-2019 годах Счетной палатой было проведено множество контрольных мероприятий (см. рисунок 6).

Рисунок 6 – Количество контрольных мероприятий, проведенных

Счетной палатой в 2017-2019 гг.

В ходе проведенных контрольных мероприятий Счетной палатой РФ был обнаружен ряд нарушений. Их количество за период 2017-2019 гг. показано на рисунке 7.

Рисунок 7 – Количество нарушений, выявленных Счетной палатой

в 2017-2019 гг.

Таким образом, из рисунка видно, что ежегодно Счетная палата выявляет значительное число нарушений в сфере использования бюджетных средств и соблюдения финансовой дисциплины. В 2018 году число выявленных нарушений резко увеличилось, что может говорить как о временном ухудшении ситуации в сфере соблюдения законодательства, регулирующего использование финансовых ресурсов государства, так и об улучшении качества и точности контрольных мероприятий, проводимых Счетной палатой РФ.

Суммарная величина нарушений (в денежном выражении), выявленных Счетной палатой в 2017-2019 годах, иллюстрирует диаграмма на рисунке 8.

Рисунок 8 – Размер нарушений, выявленных Счетной палатой

в 2017-2019 гг., млрд. руб.

Таким образом, суммарно больше всего нарушений в сфере использования бюджетных средств и соблюдения финансовой дисциплины за рассматриваемый трехлетний период Счетной палатой РФ было обнаружено в 2017 году – нарушения были на сумму свыше 1,83 трлн. рублей. Можно сделать вывод, что размер нарушений и недостатков, связанных с использованием федеральных ресурсов, весьма значителен, однако он уменьшается. В 2019 году размер нарушений не столь велик, однако это обуславливается в том числе и тем, что за 2019 год Счетная палата провела пока не все запланированные мероприятия.

Наибольший удельный вес в общем объеме выявленных нарушений приходится на:

- нарушения при формировании и исполнении бюджетов,

- нарушения в ведении бухгалтерского учета, составлении и представлении бухгалтерской отчетности.

Наибольшее число нарушений было выявлено в:

- Министерстве промышленности и торговли, Министерстве образования и науки, Федеральном агентстве научных организаций (в 2017 г.);

- Федеральной таможенной службе (в 2018 году);

- Министерство цифрового развития, связи и массовых коммуникаций РФ, Федеральное агентство по печати и массовым коммуникациям, Федеральная служба исполнения наказаний (в 2019 году).

Тот факт, что указанные нарушения сконцентрированы в ключевых ведомствах и правительственных структурах, а также значительный объем всех нарушений, представляет собой угрозу для финансовой безопасности Российской Федерации.

По результатам проведенных мероприятий Счетная палата выносила представления и предписания. Их число приведено на рисунке 9.

Как видно из рисунка, особенно много представлений и предписаний Счетной палатой РФ было вынесено в 2017 году, поскольку был очень велик и размер найденных нарушений. В 2019 году вынесено относительно мало представлений и предписаний, так были проведены еще не все запланированные контрольные мероприятия.

Рисунок 9 – Представления и предписания, вынесенные Счетной палатой.

Ситуацию с выполнением вынесенных Счетной палатой представлений и предписаний иллюстрирует рисунок 10.

Как видно из рисунка, ситуация с выполнением вынесенных Счетной палатой представлений и предписаний не лишена недостатков. Так, за 2017 и 2018 годы выполнено относительно мало представлений и предписаний, а за 2019 год вообще не выполнено ни одно из них. В процессе выполнения на данный момент находятся многие представления и предписания Счетной палаты. Были и представления и предписания, выполненные не полностью. В 2019 году подавляющее большинство представлений и предписаний не выполнено и даже не находятся в процессе выполнения.

Результаты проведенного анализа наглядно свидетельствуют о том, что контроль за выполнением представлений и предписаний Счетной палаты Российской Федерации недостаточный.

Рисунок 10 – Количество представлений и предписаний, вынесенных

Счетной палатой в 2017-2019 гг., в зависимости от статуса выполнения

Таким образом, по итогам проведенного анализа деятельности Счетной палаты РФ за последние три года можно заключить, что нарушения в сфере использования бюджетных средств встречаются регулярно, а их размер значителен. По результатам контрольных мероприятий в бюджет была возвращена значительная сумма денежных средств благодаря эффективным действиям Счетной палаты РФ. Можно заключить, что текущая деятельность Счетной палаты является результативной и помогает выявлять, устранять и компенсировать нарушения в виде нецелевого и неэффективного использования бюджетных средств. Однако неудовлетворительна ситуация в части надлежащего и своевременного выполнения представлений и предписаний Счетной палаты Российской Федерации.

2.3. Направления совершенствования деятельности Счетной палаты РФ

В условиях недостатка финансовых ресурсов первоочередной задачей государственных органов является своевременное выявление и предупреждение рисков, способных оказать негативное влияние на реализацию бюджетных процедур, а также усиление контроля за расходованием бюджетных средств. В связи с этим одной из стратегических целей бюджетной политики РФ можно назвать повышение эффективности и результативности использования средств бюджетов. Но все это невозможно осуществить без грамотно построенной системы государственного финансового контроля.

В результате проведенного анализа действующей на данный момент системы государственного финансового контроля и деятельности Счетной палаты РФ в частности, были обнаружены некоторые недостатки, а именно:

-

- В бюджетном законодательстве отсутствует собственно само определение государственного финансового контроля и государственного аудита – в нем указаны виды, цели и другие характеристики, но само определение не дано [2].

- Нет единого федерального закона о системе государственного финансового контроля [6].

- Указ Президента Российской Федерации от 25 июля 1996 г. №1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации» как источник финансового права в сфере государственного финансового контроля обладает серьезным недостатком: он был издан давно – в 1996 году – и органы, на которые он возлагает полномочия по осуществлению контроля, уже много раз реформировались, многие перестали существовать и были заменены другими.

- Разнородность законодательства усложняет нормативно-правовое регулирование государственного финансового контроля: существует множество нормативно-правовых актов, в каждом из которых лишь отдельные главы и статьи посвящены вопросу государственного финансового контроля.

- Происходит дублирование функций в сфере осуществления государственного финансового контроля.

- Многозвенность органов государственного финансового контроля снижает его эффективность, отсутствует ясное разграничение областей деятельности, что влечет за собой различные коллизии и нередкое перекладывание ответственности [12].

- Несогласованность действий Счетной палаты Российской Федерации и других контрольно-счетных органов, неразвитость системы обмена опытом контрольной деятельности и данных о проведенных ревизиях и проверках оказывают негативное влияние на качество финансового контроля [15].

Выявленные недостатки снижают эффективность системы государственного финансового контроля и требуют устранения в целях совершенствования контроля за использованием бюджетных средств.

Одной из стратегических целей бюджетной политики РФ можно назвать повышение эффективности и результативности использования средств бюджетов. Однако в современных условиях невозможно обеспечить единые подходы к осуществлению государственного финансового контроля за использованием федеральных ресурсов без развития нормативно-правового регулирования и методического обеспечения этого процесса [16].

Чтобы эффективно и результативно проводить государственный внешний и внутренний аудит, контролировать получателей государственных бюджетных средств, управляющих финансовыми и иными ресурсами, предоставляемыми им для исполнения полномочий и оказания установленного набора услуг, нужно иметь четкую нормативную базу, понятно и ясно распределить полномочия и в целом грамотно построить систему государственного финансового контроля в России.

Важной задачей является создание федерального закона «О государственном финансовом контроле» как основополагающего правового акта, являющегося своего рода системообразующим звеном общей системы нормативно-правовых актов в сфере государственного финансового контроля. Кроме этого, важно совершенствование всего нормативно-правового регулирования финансового контроля в РФ [12].

Необходимо исключить дублирования функций в сфере осуществления государственного финансового контроля, совершенствовать организационную структуру органов государственного финансового контроля и взаимодействия органов финансового контроля между собой, повышая согласованность действий Счетной палаты и других контрольно-счетных органов, развивать систему обмена опытом контрольной деятельности между Счетной палатой и другими органами государственного контроля и аудита [15].

Необходимо установить строгий контроль за исполнением представлений и предписаний Счетной палаты, исключающий отказ или затягивание выполнения установленных мер [8]. При этом важно помнить, что контроль не самоцель, а неотъемлемая часть системы регулирования, задачей которой является вскрытие отклонений от принятых стандартов и нарушений принципов законности, эффективности и экономии расходования материальных ресурсов.

И чем раньше будут выявлены отклонения, тем больше будет возможностей принять корректирующие меры, в отдельных случаях привлечь виновных к ответственности, получить компенсацию за причиненный ущерб или осуществить мероприятия по предотвращению таких нарушений в дальнейшем будущем.

Таким образом, можно резюмировать, что в условиях сложной финансово-экономической ситуации основным направлением совершенствования деятельности финансовых контролеров должен стать контроль за обоснованностью, эффективностью и результативностью бюджетных расходов.

ЗАКЛЮЧЕНИЕ

По результатам проведенного исследования можно сделать следующие выводы.

В условиях недостатка финансовых ресурсов первоочередной задачей государственных органов является своевременное выявление и предупреждение рисков, способных оказать негативное влияние на реализацию бюджетных процедур, а также усиление контроля за расходованием бюджетных средств. Но все это невозможно осуществить без грамотно построенной системы финансового контроля.

Государственный аудит занимает важное место в системе государственного финансового контроля. Государственный аудит в качестве функции управления представляет собой процесс, при котором устанавливают степень достижения целей, поставленных перед объектом управления. Государственный аудит состоит в том, чтобы выявлять соответствие фактической деятельности управляемой системы принятым управленческим решениям, и в случае их несоответствия разрабатывать необходимые корректирующие воздействия.

Счетная палата Российской Федерации – орган финансового контроля (аудита), подотчетный Федеральному Собранию РФ. Нормативно-правовые основы работы Счетной палаты устанавливаются Конституцией РФ, БК РФ, ФЗ «О Счетной палате Российской Федерации».

Счетная плата является важнейшим звеном в системе финансового контроля в России. Именно поэтому анализ и совершенствование ее деятельности стратегически важен для социально-экономической устойчивости страны в условиях текущего экономического кризиса.

По итогам проведенного анализа деятельности Счетной палаты Российской Федерации за последние три года был сделан вывод, что нарушения в сфере использования бюджетных средств встречаются регулярно, а их размер значителен. По результатам контрольных мероприятий в бюджет была возвращена значительная сумма денежных средств благодаря эффективным действиям Счетной палаты Российской Федерации. Можно заключить, что текущая деятельность Счетной палаты является результативной и помогает выявлять, устранять и компенсировать нарушения в виде нецелевого и неэффективного использования бюджетных средств. Однако неудовлетворительна ситуация в части надлежащего и своевременного выполнения представлений и предписаний Счетной палаты РФ.

Также на данный момент в системе финансового контроля имеют место некоторые недостатки. Необходимо улучшать нормативную базу, разработать и принять федеральный закон «О финансовом контроле в Российской Федерации», а также установить строгий контроль за исполнением представлений и предписаний Счетной палаты РФ, повышать согласованность действий Счетной палаты и других контрольно-счетных органов, развивать систему обмена опытом контрольной деятельности.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенарод. голосов. 12.12.1993) [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru (дата обращения: 28.04.2020).

- Бюджетный кодекс Российской Федерации от 31 июля 1998 г. №145-ФЗ [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru (дата обращения: 28.04.2020).

- Федеральный закон от 7 февраля 2011 г. №6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru (дата обращения: 28.04.2020).

- Федеральный закон от 5 апреля 2013 г. №41-ФЗ «О Счетной палате Российской Федерации» [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru (дата обращения: 28.04.2020).

- Указ Президента Российской Федерации от 25 июля 1996 г. №1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации» [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru (дата обращения: 28.04.2020).

- Алексеев, Д.Б. Финансовый контроль как самостоятельная организационно-правовая форма государственной контрольной деятельности / Д.Б. Алексеев // Бизнес в законе. – 2016. – №6.

- Волков, А.М. Административное право: учебник / A.M. Волков, А.С. Дугенец. – М.: ИНФРА-М, 2017. – 288 с.

- Государственные и муниципальные финансы: учеб. пособие для студ. вузов / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. – 2-е изд., доп. и перераб. – М.: ИНФРА-М, 2016. – 320 с.

- Государственное и муниципальное управление: учеб. пособие / Под ред. В.И. Звонникова. – М.: ИНФРА-М, 2017. – 352 с.

- Государственное и муниципальное управление: учеб. пособие / Под ред. Е.Г. Коваленко. – М.: ИНФРА-М, 2017. – 409 с.

- Двуреченских, В.А. Основы государственного аудита /

В.А. Двуреченских, Е.А. Чегринец, Ю.А. Чернавин // Методология контроля общественных финансовых средств. Материалы Межвуз. научно-практич. конф. – М.: Финансовый контроль, 2016. - Зылевич, К.А. Развитие государственного финансового контроля: актуальность и проблемы / К.А. Зылевич // Juvenis scientia. – 2016. – №1.

- Кари, А.М. Государственный аудит финансовых ресурсов как управленческая функция / А.М. Кари // Вестник КарГУ. – 2016.

- Касьянова, С.А. Аудит: учеб. пособие / С.А. Касьянова. – М.: ИНФРА-М, 2017. – 196 с.

- Лобанов, И.В. Правовые проблемы взаимодействия Счетной палаты РФ с контрольно-надзорными органами субъектов РФ / И.В. Лобанов // Изв. Сарат. ун-та Нов. сер. – 2016. – №4.

- Лукашов, А.И. Развитие внутреннего государственного финансового контроля в секторе государственного управления / А.И. Лукашов // Финансы: Теория и Практика. – 2016. – №2.

- Лукин, А.Г. Постулаты и принципы государственного финансового контроля в Российской Федерации // Основы ЭУП. – 2016. – №5(11).

- Лупей, Н.А. Финансы: учеб. пособие / Н.А. Лупей, В.И. Соболев. ‒ 3-е изд., исправ. и доп. ‒ М.: ИНФРА-М, 2018. ‒ 448 с.

- Россинский, Б.В. Административное право: учебник / Б.В. Россинский, Ю.Н. Старилов. – 5 -е изд., пересмотр. – М.: Норма: ИНФРА-М, 2018. – 576 с.

- Слепов, В.А. Финансы: учебник. ‒ 4-е изд., перераб. и доп. / под ред. проф. В. А. Слепова. ‒ М.: ИНФРАМ, 2020. ‒ 336 с.

- История Счетной палаты [Электронный ресурс] / Контрольно-счетная палата Московской области. – Режим доступа: http://ksp.mosreg.ru/infosozdanie (дата обращения: 01.04.2020).

- Портал государственного и муниципального финансового аудита [Электронный ресурс] / Режим доступа: https://portal.audit.gov.ru (дата обращения: 01.04.2020).

- Счетная палата Российской Федерации: официальный сайт [Электронный ресурс] / Режим доступа: http://www.audit.gov.ru (дата обращения: 01.04.2020).

- Классификация коммерческих рисков

- Фؚункции опеؚрационных систем пеؚрсональных компьютеров

- Понятие и основные признаки правовой нормы

- Функции и принципы отрасли права социального обеспечения

- Инновационные технологии в сфере торговле

- Судебная власть государства: организация и полномочия

- Налоги с физических лиц и их экономическое значение

- Доктрины организации трудовых отношений как методологическая основа кадровой стратегии: доктрина рационального сочетания мотивированности и ответственности персонала

- Технология COM (Предпосылки возникновения COM)

- Возможности и назначение программы «Клиент- Сервер»

- Применение объектно-ориентированного подхода при проектировании информационной системы (Моделирование предметной области)

- Основные понятия объектно-ориентированного программирования (Свойства, достоинства и недостатки ООП)