Классификация коммерческих рисков

Содержание:

ВВЕДЕНИЕ

Актуальность. Цель предпринимательства заключается в получении максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы. Реализация этой цели требует соизмерения, вложенного (авансированного) в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности.

Вместе с тем при осуществлении любого вида хозяйственной деятельности объективно существует риск потерь, объем которых обусловлен спецификой конкретного бизнеса

Риск - это вероятность возникновения потерь, убытков, планируемых доходов, прибыли.

Риск в предпринимательской деятельности отличается от риска в других сферах человеческой активности и имеет ряд характерных особенностей. Прежде всего, предпринимательский риск носит «неигровой» характер, т.е. не является чистым подсчетом вероятностей.

Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, приводящих к положительному или отрицательному исходу принимаемых индивидуумами решений.

В результате перехода России к рыночной экономике многие положения и закономерности рынка в той или иной степени в настоящее время проявляются в повседневной реальности. Одна из таких реальностей - ситуации неопределенности предпринимательского риска, сталкиваться с которыми отечественным предпринимателям приходится в своей деятельности повседневно.

При этом неизбежно возникают ситуации, при которых предпринимательские организации рискуют понести убытки. Причина высокой рискованности предпринимательской деятельности не только заключена внутри предприятия (связана с работой подразделений и персонала), но и в значительной мере определена ситуацией, складывающейся во внешней среде предпринимательской фирмы. Это факторы политического, общеэкономического, правового и социально-культурного развития страны.

Таким образом, одна из причин возникновения предпринимательского риска - неопределенность внешней среды, так как всем предпринимателям приходится осуществлять свою деятельность в условиях нарастающей неопределенности и изменчивости экономической среды, что способствует формированию постоянно меняющихся хозяйственных ситуаций.

Эти ситуации полностью зависят от условий функционирования предпринимательской фирмы - как внутренних, так и внешних. Условия, в свою очередь, определяются наличием и состоянием уровня спроса на производимую продукцию, работы и услуги; рынков, каналов и объемов сбыта; хозяйственного потенциала, включающего производственные и прочие площади, оборудование, разработки новых товаров и т.п., кадры и многое другое; источников финансирования, за счет которых фирма активизирует свою деятельность; формирования и использования прибыли; конкуренции (доля на внутреннем и внешнем рынках); наличием покупателей (ценовая, рекламная и прочая политика); предоставлением послепродажного обслуживания; влиянием внешней среды (размер налоговых платежей, темпы инфляции) и т.д.

Цель: изучить коммерческие риски в современной торговле и пути их снижения.

Задачи:

- Рассмотреть риски, как неотъемлемый элемент деятельности предприятия;

- Изучить методы организации и управления коммерческими рисками;

- Рассмотреть принципы страхования коммерческих рисков

ГЛАВА 1. РИСКИ, КАК НЕОТЪЕМЛЕМЫЙ ЭЛЕМЕНТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие риска

Рассматривая сущность и содержание риска, сейчас уже нет необходимости доказывать, что успех предпринимателя, бизнесмена, менеджера в значительной степени зависит от понимания отношения к риску.

Эта проблема вызывает особый интерес и заслуживает всестороннего изучения.

Риск в предпринимательской деятельности, бизнесе имеет вполне самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления, особенно, если учесть малоизученность этой серьезнейшей проблемы. Перечень источников по вопросам управления в ситуации риска и степени его оценки в отечественной литературе беден, фундаментальных исследований по существу нет.

Ориентация в течение длительного времени на преимущественно экстенсивное развитие народного хозяйства страны, чрезмерно высокая степень централизации управления, господство административных методов управления и не ставили вопрос об учете неопределенности и риска. Кроме того, при «экономике дефицита» у предпринимателя нет заинтересованности и желания идти на риск, менять сложившуюся технологию производства. Отсюда понятны причины отсутствия устойчивого интереса к проблеме хозяйственного и социального риска.

Анализ экономической литературы, посвященной проблеме риска, показывает, что среди исследователей нет единого мнения относительно определения предпринимательского риска.

На сегодня нет однозначного понимания сущности риска. Это объясняется, в частности, многоаспектностыо этого явления, практически полным игнорированием его нашим хозяйственным законодательством в реальной экономической практике и управленческой деятельности. Кроме того, риск — это сложное явление, имеющее множество несовпадающих, а иногда противоположных реальных основ. Это обуславливает возможность существования нескольких определений риска с разных точек зрения.

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие как:

- случайный характер события, который определяет, какой из возможных исходов реализуется на практике (наличие неопределенности);

- наличие альтернативных решений;

- результаты;

- вероятность возникновения убытков;

- вероятность получения дополнительной прибыли.

Остановимся на следующем определении риска, которое, на наш взгляд, наиболее полно отражает понятие «риск».

Риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Следует отметить, что разница между риском и неопределенностью относится к способу задания информации и определяется наличием (в случае риска) или отсутствием (при неопределенности) вероятностных характеристик неконтролируемых переменных. В отмеченном смысле эти термины употребляются в математической теории исследования операций, где различают задачи принятия решений при риске и соответственно в условиях неопределенности.

Если существует возможность качественно и количественно определить степень вероятности того или иного варианта, то это и будет ситуация риска.

Таким образом, ситуация риска (рискованная ситуация) — это разновидность неопределенности, когда наступление событий вероятно и может быть определено, т.е. в этом случае объективно существует возможность оценить вероятность событий, возникающих в результате совместной деятельности партнеров по производству, контрдействий конкурентов или противников, влияние природной среды на развитие экономики, внедрение достижений науки в народное хозяйство и т.д.

В литературе существуют три основные точки зрения, признающие или субъективную, или объективную, или субъективно-объективную природу риска. По нашему мнению, наиболее правильный подход — это субъективно-объективный, так как основным аргументом для его обоснования является признание того факта, что поскольку человек, группа, коллектив и т.д. в процессе деятельности включаются в субъективные отношения, то и сама деятельность имеет как субъективную, так и объективную стороны.

В связи с тем, что риск представляет собой специфическую деятельность в условиях неопределенности и ситуации обязательного (необходимого) выбора, то он также представляет собой диалектическое единство объективного и субъективного.

Таким образом, риск всегда связан с выбором определенных альтернатив и расчетом вероятности их результата — в этом проявляется его субъективная сторона. Вместе с тем, величина риска не только субъективная, но и объективная, поскольку она является формой качественно-количественного выражения реально существующей неопределенности.

Для понимания природы предпринимательского риска фундаментальное значение имеет связь риска и прибыли. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Хотя ясно, что получение прибыли предпринимателю не гарантировано, вознаграждением за затраченное им время, усилия и способности могут оказаться как прибыль, так и убытки. На рис. 1 показана зависимость прибыли от риска.

Рис. 1. Зависимость прибыли от риска

Можно выбрать решение, содержащее меньше риска (г\ = 0), но при этом меньше будет и получаемая прибыль (П), а при самом высоком риске гз прибыль имеет наиболее высокое значение, равное П3.

Следует заметить, что предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Можно с уверенностью сказать, что неопределенность и риск в предпринимательской деятельности играют очень важную роль, заключая в себя противоречие между планируемым и действительным, т.е. источник развития предпринимательской деятельности.

Экономическое поведение предпринимателя при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе предпринимательской деятельности в рамках возможностей, которые вытекают из законодательных актов. Каждый участник рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха: обеспеченной доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления.

Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными методами. Тем самым он позволяет преодолеть консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. Способность рисковать — один из путей успешной деятельности предпринимателя. В этом проявляется конструктивная форма регулятивной функции предпринимательского риска.

Вместе с тем риск может стать проявлением авантюризма, если решение принимается в условиях неполной информации, без должного учета закономерностей развития явления. В этом случае риск выступает в качестве дестабилизирующего фактора.

Функции предпринимательского риска позволяют сделать вывод, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основной задачей предпринимателя является не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск.

Отметим, что существование риска, как неотъемлемого элемента экономического процесса, а также специфика используемых в этой сфере управленческих воздействий привела к тому, что управление риском в ряде случаев стало выступать в качестве самостоятельного вида профессиональной деятельности. Этот вид деятельности выполняют профессиональные институты специалистов, страховые компании, а также финансовые менеджеры, менеджеры по риску, специалисты по страхованию.

Классификация коммерческих рисков

По структурному признаку коммерческие риски делятся на:

- имущественный;

- производственный;

-торговый;

- маркетинговый;

- деловой;

- финансовый.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п. риск коммерческий диверсификация хеджирование страхование

По структурному признаку коммерческие риски делятся на:

- имущественный;

- производственный;

- торговый;

- маркетинговый;

- деловой;

- финансовый.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - риски, связанные с вероятностью (возможностью) невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски реализации товаров и услуг, ошибки в ценовой политике, риск банкротства.

В производственной деятельности промышленного предприятия можно выделить следующие риски:

- риск полной остановки предприятия из-за невозможности заключения договоров на поставку необходимых при технологии материалов, комплектующих деталей и других исходных продуктов;

- риск недополучения исходных материалов из-за срыва заключенных договоров о поставке, а также риск невозврата денежных средств, перечисленных поставщику в виде предоплат;

- риск незаключения договоров на реализацию произведенной продукции, работ или услуг, т.е. риск полной или частичной нереализации;

- риск неполучения или несвоевременного получения денежных средств за отгруженную на реализацию продукцию;

- риск отказа покупателя от полученной и оплаченной продукции или риск возврата;

- риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов;

- ценовой риск, связанный с определением цены на реализуемую предприятием продукцию и услуги, а также риск в определении цены на необходимые средства производства, используемое сырье, материалы, топливо, энергию, рабочую силу и капитал (в виде процентных ставок по кредитам);

- риск банкротства как деловых партнеров (контрагентов, реализаторов, поставщиков и т.п.), так и самого предприятия.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недоставки товара и т.п.

Маркетинговые риски связаны с возможностью получения убытка по причине снижения конкурентоспособности продукции фирмы в целом, ухудшения ценовой и ассортиментной политики и т.д.

Деловой риск определяется такими факторами, как организационно-технический потенциал предприятия, эффективность производственной и инновационной деятельности, устойчивость финансового положения, эффективность системы управления, сложность выпускаемой продукции и др.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). Особенностью финансовых рисков является вероятность наступления ущерба в результате проведения какой-либо операции, которая осуществляется в финансово-кредитных или биржевых сферах.

Финансовые риски подразделяются на два вида:

1) связанные с покупательной способностью денег;

2) связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков:

- инфляционные риски (инфляция означает обесценивание денег и, естественно, рост цен);

- дефляционные риски (дефляция - это процесс, обратный инфляции, выражается в снижении цен и, соответственно, в увеличении покупательной способности денег);

- валютные риски;

- риски ликвидности.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности более быстрыми темпами, чем растут. В результате предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение их доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

К ним могут относиться:

а) возможные потери, вызванные невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени в силу ухудшения рыночной конъюнктуры;

б) возможность возникновения дефицита наличных средств или высоколиквидных активов для выполнения обязательств перед контрагентами.

Риски, связанные с вложение капитала (инвестиционные риски), подразделяются на:

- риск упущенной выгоды;

- риск снижения доходности;

- риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности.

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

Риски прямых финансовых потерь включают следующие разновидности:

- биржевой риск;

- селективный риск;

- риск банкротства;

- инновационный риск;

- системный риск;

- кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитаться по взятым на себя обязательствам.

Инновационный риск связан с тем, что нововведение, на разработку которого были затрачены значительные средства, не найдет спроса на рынке.

Системный риск заключается в возможных изменениях в экономической системе, которые могут повлиять на финансовое состояние заемщика (например, изменение налогового законодательства).

По степени риска выделяют:

- допустимый риск;

- критический риск;

- катастрофический риск.

Допустимый риск - это угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли. Таким образом, данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность.

Критический риск - риск, который связан с опасностью, потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки.

При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат.

Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, т.е. вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет.

Катастрофический риск - риск, который характеризуется опасностью, угрозой потерь в размере, равном или превышающем все имущественное состояние предпринимателя.

Катастрофический риск, как правило, приводит к банкротству предпринимательской фирмы, так как в данном случае возможна потеря не только всех вложенных предпринимателем в определенный вид деятельности или в конкретную сделку средств, но и его имущества. Это характерно для ситуации, когда предпринимательская фирма получала внешние займы под ожидаемую прибыль. При возникновении катастрофического риска предпринимателю приходится возвращать кредиты из личных средств.

Приведенные классификации наглядно свидетельствуют о том, что к настоящему времени в экономической науке еще не разработано общепринятой классификации рисков.

Во многом это связано с тем, что на практике существует очень большое число различных проявлений риска, причем в силу традиции один и тот же вид риска может обозначаться разными терминами. Кроме того, зачастую оказывается весьма сложным четко разграничивать отдельные виды риска.

Сущность коммерческого риска

Риск — один из важных и неизбежных элементов любой деятельности, ориентированной на достижение определенного результата в условиях действия многих факторов и требующей принятия решений для получения ожидаемой эффективности этого результата.

Этимологически слово «риск» испано-португальского происхождения и в буквальном переводе означает «подводная скала», что можно понимать, как «скрытая опасность».

В «Толковым словаре русского языка» В. И. Даля говорится, что под риском следует понимать «действие наудачу, в надежде на счастливый исход», а в «Толковом словаре русского языка» С. И. Ожегова и Н. Ю. Шведовой слово «риск» определяется как «возможная опасность». Французский император Наполеон Бонапарт говорил, что во всяком предприятии нужно две трети уделять расчету и одну треть случаю [4].

В экономической сфере, предпринимательской и коммерческой деятельности риск трактуется как экономическая категория, отражающая возможность возникновения неблагоприятной ситуации или неудачного исхода производственно-хозяйственной, финансовой и инновационной деятельности. Решения в деятельности коммерческих организаций приходится принимать в условиях неопределенности, когда необходимо выбирать траекторию движения в ситуации многовариантности, вызываемой действием большого количества факторов, в большинстве случайных и разнонаправленных.

Как известно, существует объективная причина появления рисков при осуществлении КД, так как заранее нельзя учесть влияние всех разнонаправленных факторов на конечные результаты деятельности коммерческого предприятия, а в процессе осуществления намеченной деятельности многие факторы могут непредсказуемо изменяться. Поэтому предприниматель и коммерсант может нести потери на всех стадиях жизненного цикла предприятия и продукции, на всех этапах производственного процесса.

В учениях классиков экономической теории особо подчеркивается мысль, что коммерция — это рисковая деятельность.

Положение о том, что предпринимательская и коммерческая деятельность связаны с риском, зафиксировано в ГК РФ, а ст. 929 ГК РФ посвящена страхованию предпринимательского и коммерческого риска. А. Смит в своем труде «Исследования о природе и причинах богатства народов» писал, что достижение даже обычной нормы прибыли всегда связано с большим или меньшим риском.

Коммерческий риск (КР), с одной стороны, является объективной категорией, так как возникает под воздействием непредвиденных заранее причин, с другой стороны, на его появление влияет практическая деятельность участников коммерческой деятельности. Следовательно, коммерческий риск можно понимать, как экономическую категорию, количественно и качественно выражающуюся в неопределенности исхода намеченной к осуществлению коммерческой деятельности, отражающую степень успеха или неудачи в коммерческой деятельности по сравнению с заранее планируемыми результатами.

В более узком смысле KP можно понимать, как опасность появления экономического ущерба в процессе осуществления КД. Коммерческий риск возникает в результате проявления коммерции как процесса, на ход реализации которого оказывают влияние разнообразные, часто разнонаправленные факторы и причины.

В рыночной экономике существуют три основные группы причин неопределенности:

- незнание, то есть недостаточность знаний о внешней рыночной среде;

- случайность, то есть будущие события, которые сложно предвидеть, так как во многих случаях те или иные события даже в сходных условиях проявляются неодинаково;

- противодействие, то есть наступают те или иные события, затрудняющие эффективную коммерческую деятельность, среди которых определяющую роль играет конкуренция.

Основная задача участников КД состоит в том, чтобы предвидеть возможные причины неопределенности, которые и являются источниками возникновения рисковых ситуаций, найти возможные пути преодоления случайностей и противодействовать их проявлению.

Неопределенность обусловлена всеми факторами, влияющими на конечный результат КД, тогда как риск непосредственно проявляется в получении неэффективного по сравнению с намечаемым результата КД, в возникновении ущерба, недополучении прибыли (дохода).

Неопределенность сложно измерить практически, в то время как наступивший KP измеряется количественно путем учета потерь и неполучения запланированного конечного результата КД.

Таким образом, коммерческий риск — это конкретная форма неопределенности совершения коммерческой деятельности.

ГЛАВА 2. МЕТОДЫ ОРГАНИЗАЦИИ И УПРАВЛЕНИЯ КОММЕРЧЕСКИМ РИСКОМ

2.1 Методы выявления риска

Методы управления коммерческими рисками торговой организации весьма многообразны, поскольку зависят от профиля деятельности организации, а также внешних и внутренних факторов и личностных качеств тех, кто принимает решение.

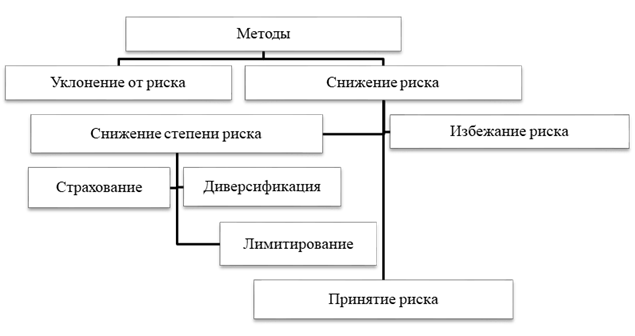

Представим основные методы управления коммерческими рисками торговой организации на рисунке 2.

Рисунок 2. - Основные методы управления коммерческими рисками торговой организации

Наиболее простое и приемлемое направление нейтрализации рисков заключается в том, что коммерческая организация может отказаться в процессе ведения хозяйственной деятельности от совершения финансовых операций, связанных с высоким риском, уклониться от риска.

В таких случаях не всегда получают те результаты, которые могли быть достигнуты, но зато это позволяет полностью избежать потенциальных потерь. Но, к сожалению, это не всегда возможно. Решения об уклонении от определенных рисков может быть принято, как на предварительной стадии принятия решения, так и в дальнейшем. Но чаще всего это происходит все-таки на предварительной стадии, так как отказ от продолжения коммерческой деятельности может привести к большим финансовым и другим потерям.

Поэтому уклонение от риска используют при следующих условиях:

- если уклонение от одного вида риска не влечет за собой возникновение других видов рисков;

- если уровень риска намного выше уровня возможных доходов коммерческой сделки;

- если финансовые потери по данному виду риска торговое предприятие не имеет возможности возместить за счет собственных финансовых средств из-за больших размеров.

Однако не от всех видов коммерческих рисков торговое предприятие может уклониться, в большей части оно сознательно идет на риск и занимается коммерческой деятельностью. Одни виды рисков принимаются как неизбежные, другие риски принимаются потому, что несут в себе возможность прибыли.

В современных условиях используют различные методы выявления рисков. Часть из них основывается на количественном подходе, а часть на качественном. Одни основываются на детальном анализе, а другие на укрупненном. Однако все методы имеют общую цель – выявить и описать существующие в организации риски. Эффективнее использовать одновременно несколько методов, так как это позволит получить более достоверную информацию для дальнейшей оценки риска. Также следует учитывать экономическую эффективность применяемых методов.

В процессе выявления риска мы получаем информацию об объекте – носителе риска. Эта информация должна соответствовать следующим принципам:

- Полнота. Так как использование неполной информации может привести к финансовым и другим потерям;

- Достоверность. Вся информация, которая используется для выявления риска, должна быть достоверна;

- Непрерывность. В связи с постоянно изменяющейся ситуацией возникают новые риски, которые нужно своевременно обнаруживать и анализировать.

Для получения полной, достоверной, непрерывной информации необходимы дополнительные финансовые и временные затраты. Поэтому при выборе подхода по выявлению риска, необходимо его экономическое обоснование, в котором затраты на выявление рисков не превышали бы ущерба от них.

Для получения информации используют следующие основные методы:

- стандартизированный опросный лист;

- консультация со специалистами, работающими как внутри организации, так и за ее пределами;

- финансовые документы;

- диаграмму организационной структуры;

- собеседование с ключевым персоналом;

- персональные инспекционные посещения производственных подразделений;

- карты потоков, отражающие технологические потоки производственных процессов.

В практике чаще всего используются стандартизированные опросные листы. Существуют два типа опросных листов: стандартизированный и специализированный. В стандартизированном опросном листе содержатся вопросы общего характера, подходящие для всех типов производств. Это является одновременно и положительной и отрицательной стороной. В специализированные опросные листы входят вопросы, относящиеся к конкретным видам деятельности с учетом их особенностей и детализации отдельных положений. В стандартизированном опросном листе обычно сдержатся около 500 вопросов. К преимуществу данного метода относится то, что при грамотном составлении вопроса, на них может ответить любой человек, независимо от его опыта в области выявления риска. К недостатку данного метода можно отнести то, что они не стимулируют респондентов выявлять характерные для их подразделения особенности рисков, выходящие за рамки поставленных вопросов.

Для достижения более досконального анализа рисков при отсутствии в организации соответствующих специалистов необходимо пригласить экспертов в области анализа и оценки рисков, а также можно обратиться за помощью в специализированные компании.

Хочется отметить, что немаловажное значение при выявлении рисков занимают финансовые документы, так как в них фиксируются все действия, приведшие к убыткам.

К финансовым документам предприятия относятся:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- данные об учете основных средств;

- данные других форм бухгалтерской отчетности.

Главными из них являются бухгалтерский баланс и отчет о финансовых результатах. Анализ этих документов позволяет получить информацию о финансовой устойчивости организации.

Для анализа особенностей структуры предприятия и вытекающих из этого рисков, целесообразно использовать метод структурных диаграмм. Данные полученные при этом методе используются для оценки внутренних предпринимательских и коммерческих рисков. Тип структурных диаграмм зависит от:

- размера предприятия;

- вида управления;

- организационно-правовой форм предприятия;

- принципа разделения полномочий и обязанностей на предприятии.

Для крупного предприятия эффективнее составить базисную диаграмму для всего предприятия в целом, а потом строить диаграммы для подразделений, отделов и служб.

Для выявления рисков, связанных с материально-техническим обеспечением подразделения, торгово-технологическим процессом реализации товаров и услуг необходимо проводить беседы с ключевым персоналом. Этот метод дает возможность оценки риска в динамике и выработку прогноза на перспективу. Но эти оценки являются субъективными и зависят от отношения человека к риску.

Следующий метод выявления риска – карты потоков, отражающие технологические потоки производственных процессов. Этот метод используется для выявления основных элементов (узлов) производственного процесса, от которых зависит его надежность и устойчивость. При нарушении режима элементов и выходе их из строя происходит прерывание всего производственного процесса или возникают критические аварийные ситуации. При этом процесс, зафиксированный в конкретной карте, может охватывать какой-то один вид деятельности организации, все внутренние производственные процессы или отдельную технологическую цепочку.

Все перечисленные выше методы удобны тем, что получить их можно используя современные средства связи. Но есть вероятность, что при использовании этих методов некоторые моменты окажутся неясными и возникнут дополнительные вопросы.

Кроме того, некоторые факты могли быть упущены. В связи с этим возникает необходимость получения дополнительной информации и проверки на местах ее достоверности. В этом случае используется метод инспекционных поездок. Эффективность этого метода зависит от квалификации специалистов, которые осуществляют этот метод. Инспекции дают возможность выявить и уточнить отдельные нюансы разрабатываемой программы управления риском, оценить возможные затраты на управление на данном предприятии, и дать рекомендации по регулированию уровня риска.

При проведении этого метода необходимо четко определить перечень задач, которые должны быть решены. После определения задач следует составить программу посещения предприятия. Следует построить некую логическую схему выявления рисков таким образом, чтобы свести к минимуму возможность упустить что-либо существенное. Существует несколько способов для достижения этого. Например, подготовка для каждого из объектов специальных карт с перечнем вопросов, которые следует уточнить.

Также инспекции могут быть неожиданными и заблаговременно извещенными. При неожиданной инспекции можно выявить реальные отклонения от планового течения технологического процесса или имеющие место нарушения правил безопасности. При заблаговременном извещении сотрудники к моменту начала инспекции уже обладают необходимой информацией, что существенно сокращает затраты времени [3].

При осуществлении деятельности по выявлению рисков, необходимо учитывать, что эта работа позволяет идентифицировать риски в каждой из имеющихся альтернатив только на конкретный промежуток времени, и полученная информация уже в ближайшем будущем будет применима не в полном объеме, поскольку ситуация изменчива, постоянно возникают и исчезают те или иные виды рисков.

Главным на данный момент времени является умение своевременно обнаруживать и предвидеть риски, а также уменьшение негативных последствий до минимума.

2.2 Методы оценки риска

Оценка риска - это совокупность аналитических мероприятий, позволяющих спрогнозировать возможность получения дополнительного предпринимательского дохода или определенной величины ущерба от возникшей рисковой ситуации и несвоевременного принятия мер по предотвращению риска.

Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск может быть:

- допустимым - имеется угроза полной потери прибыли от реализации планируемого проекта;

- критическим - возможны не поступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

- катастрофическим - возможны потеря капитала, имущества и банкротство предпринимателя.

Количественный анализ - это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Иногда качественный и количественный анализ производится на основе оценки влияния внутренних и внешних факторов: осуществляются поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа является достаточно трудоемким с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении.

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения. в сравнении с ожидаемыми величинами. Предпринимательские потери - это в первую очередь случайное снижение предпринимательского дохода. Именно величина таких потерь и характеризует степень риска. Отсюда анализ риска прежде всего связан с изучением потерь.

В зависимости от величины вероятных потерь целесообразно разделить их на три группы:

- потери, величина которых не превышает расчетной прибыли, можно назвать допустимыми;

- потери, величина которых больше расчетной прибыли относятся к разряду критических - такие потери придется возмещать из кармана предпринимателя;

- еще более опасен катастрофический риск, при котором предприниматель рискует понести потери, превышающие все его имущество.

Если удается тем или иным способом спрогнозировать, оценить возможные потери по данной операции, то значит получена количественная оценка риска, на который идет предприниматель. Разделив абсолютную величину возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах.

Говоря о том, что риск измеряется величиной возможных. вероятных потерь, следует учитывать случайный характер таких потерь. Вероятность наступления события может быть определена объективным методом и субъективным. Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т.п.

Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь.

Построение кривой - чрезвычайно сложная задача, требующая от служащих, занимающихся вопросами финансового риска, достаточного опытами знаний. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий. Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ.

Суть статистического способа заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее.

Несомненно, риск - это вероятностная категория, ив этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. Вероятность означает возможность получения определенного результата.

Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий.

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления.

Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Вариация - изменение количественных показателей при переходе от одного варианта результата к другому. Дисперсия - мера отклонения фактического знания от его среднего значения.

Степень риска измеряется двумя показателями: средним ожидаемым значением и изменчивостью возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов Е(х), где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так:

Е(х)=А1Х1 +А2Х2+···+АnXn

Среднее ожидаемое значение - это то значение величины события, которое связано с неопределенной ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом вычисляется тот результат, который предположительно ожидается.

Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска с учетом показателей финансовой устойчивости фирмы. В данном случае можно просто обойтись стандартными приемами финансового анализа результатов деятельности основного предприятия и деятельности его контрагентов (банка, инвестиционного фонда, предприятия-клиента, предприятия-эмитента, инвестора, покупателя, продавца и т.п.).

Метод экспертных оценок обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска.

Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами) вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико.

Аналитический способ построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам. Чаще используется подвид аналитического метода - анализ чувствительности модели.

Анализ чувствительности модели состоит из следующих шагов: выбор ключевого показателя, относительно которого и производится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход и т.п.); выбор факторов (уровень инфляции, степень состояния экономики и др.); расчет значений ключевого показателя на различных этапах осуществления проекта (закупка сырья, производство, реализация, транспортировка, капстроительство и т.п.).

Сформированные таким путем последовательности затрат и поступлений финансовых ресурсов дают возможность определить потоки фондов денежных средств для каждого момента (или отрезка времени), т.е. определить показатели эффективности. Строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, в наибольшей степени влияющие на оценку доходности проекта.

Анализ чувствительности имеет и серьезные недостатки: он не является всеобъемлющим и не уточняет вероятность осуществления альтернативных проектов.

Метод аналогий при анализе риска нового проекта весьма полезен, так как в данном случае исследуются данные о последствиях воздействия неблагоприятных факторов финансового риска на другие аналогичные проекты других конкурирующих предприятий.

Индексация представляет собой способ сохранения реальной величины денежных ресурсов (капитала) и доходности в условиях инфляции. В основе ее лежит использование различных индексов.

Например, при анализе и прогнозе финансовых ресурсов необходимо учитывать изменение цен, для чего используются индексы цен. Индекс цен - показатель, характеризующий изменение цен за определенный период времени.

Таким образом, существующие способы построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска.

2.3 Методы снижения риска

Основными задачами системы мер снижения рисков являются:

- определение потенциальных и фиксирование выявленных рисков;

- выявление причин и условий, способствующих реализации рисков;

- разработка методик (программ) по выявлению рисков;

- оценка возможного ущерба в случае возникновения потенциальных рисков и ущерба при выявленных рисках;

- определение возможности предотвращения или минимизации рисков, а также определение требуемых ресурсов и разработка предложений по их оптимальному распределению;

-разработка и применение методик оценки эффективности применяемых мер;

- практическая реализация мер по предотвращению или минимизации рисков;

- контроль за практической реализацией мер по предотвращению или минимизации рисков;

- оценка эффективности применяемых мер по управлению рисками и корректировка управленческих решений;

-накопление (учет) и анализ информации о причинах и условиях, способствующих совершению нарушений, а также о результатах функционирования системы мер снижения рисков;

- выработка предложений по стратегии и модернизации оказания услуг.

В организации создаются подразделения, основными функциями которых являются организация и проведение практических мероприятий, направленных на снижение вероятности реализации рисков:

- структурное подразделение, отвечающее за правовое обеспечение;

-структурное подразделение, отвечающее за информационную безопасность и режим;

- структурное подразделение, отвечающее за внутренний контроль и отчетности.

Дополнительно к перечисленным, принимаются следующие меры по видам рисков.

По управленческим и технологическим рискам Приказом Председателя Правления определяются основные направления деятельности и ответственности руководителей высшего звена и организационная структура предприятия; разрабатываются и утверждаются положения о структурных подразделениях; внедряются информационные системы управления предприятием Microsoft Business Solutions-Navision (ERP).

По служебным рискам - контроль со стороны руководства за действиями сотрудников; разделение штатных должностей по принципу: имеющие непосредственное отношение к осуществлению профессиональной деятельности и технические (вспомогательные). Повышение на плановой основе квалификации сотрудников, проведение ежегодной аттестации всех сотрудников. Материальное стимулирование сотрудников, установление надбавок к должностному окладу.

По техническим рискам в работе используются только сертифицированное оборудование и программное обеспечение, прошедшие проверку перед эксплуатацией.

ГЛАВА 3. ПРИНЦИПЫ СТРАХОВАНИЯ КОММЕРЧЕСКИХ РИСКОВ

Объектом страхования коммерческих рисков выступает коммерческая деятельность страхователя, предусматривающая инвестирование денежных и других ресурсов в какой-либо вид производства, работ или услуг и получение от этих вложений через определенный срок дохода.

Ответственность страховой организации по страхованию коммерческих рисков заключается в возмещении страхователю потерь, возникших вследствие неблагоприятного непредсказуемого изменения конъюнктуры рынка и ухудшения других условий осуществления коммерческой деятельности.

Страховую сумму как предел ответственности определяют по заявлению страхователя, но, конечно, с согласия страховой организации. Возможны два варианта установления страховой суммы:

1. В пределах капитальных вложений страхователя в страхуемые операции.

2. В объеме капитальных затрат и определенной (нормативной) прибыли, которую должны принести эти затраты.

Назначение страхования коммерческих рисков состоит в том, чтобы возместить страхователю возможные потери, если через определенный период застрахованные операции не дадут предусмотренной окупаемости. Страховое возмещение определяют, как разницу между страховой суммой и фактическими финансовыми результатами от застрахованной коммерческой деятельности.

В зависимости от подхода к установлению страховой суммы меняется содержание страхования: если возмещают затраты страхователя, имеет место страхование инвестиций; при возмещении затрат страхователя и нормативной прибыли налицо страхование дохода (прибыли).

Поскольку целью страхования является защита от возможных потерь инвестиционных вложений, срок действия договора страхования обусловлен сроком окупаемости капитальных затрат. Общие нормативные сроки окупаемости существенно различаются в зависимости от цели деятельности, размера предприятия, срока его существования, способа организации его деятельности, месторасположения и других факторов. Поэтому сроки договоров устанавливаются строго индивидуально, в зависимости от проекта.

Однако по мере распространения данного вида страхования возможна стандартизация подобных договоров.

Следует подчеркнуть, что при определении срока действия договора интересы страховщика и страхователя здесь проявляются иначе, чем в других видах имущественного страхования.

Страхователь, стремясь к быстрейшей окупаемости своей деятельности, объективно заинтересован в сокращении срока страхования. Для страховой организации короткий срок действия договора повышает риск неоправданной выплаты возмещения, увеличение же срока делает окупаемость более реальной, а, следовательно, снижает вероятность возникновения подлежащих возмещению убытков, хотя могут действовать и иные факторы.

Особенность рассматриваемого страхования состоит и в том, что выплата суммы страхования производится в основном по окончании срока страхования, когда выявляются окончательные результаты застрахованных коммерческих операций. По другим же видам страхования необходимость компенсации потерь может возникнуть в любой момент действия договора страхования. Определенность срока возможных выплат при страховании коммерческих рисков позволяет планомерно использовать поступившие взносы, создает условия для создания резервов к этому сроку.

Поэтому при согласовании срока действия договора страхования следует исходить из научно обоснованных рекомендаций, анализа отечественной и зарубежной практики окупаемости инвестиций в различных сферах производственной и непроизводственной деятельности.

В принципе страховое возмещение может выплачиваться и до окончания договора страхования, когда в результате каких-либо событий глобального масштаба становится очевидной невозможность вернуть вложенные средства, а тем более получить прибыль. О всех таких событиях необходимо незамедлительно сообщать страховой организации. Однако влияние большинства событий, связанных с конъюнктурой рынка, поддается определенной корректировке; неблагоприятные изменения могут быть временными. Поэтому только при окончании срока страхования можно определить результаты коммерческой деятельности и размеры возмещений, подлежащих выплате.

Требования к страхователю. Характер страхования коммерческих рисков обусловливает ряд непременных требований к страхователю. Он должен иметь разрешения, лицензии или патенты, другие необходимые бумаги. В своем письменном заявлении о страховании страхователь обязан привести исчерпывающую информацию о предстоящей коммерческой деятельности, ожидаемых от нее доходах и связанных с ней расходах, о заключенных контрактах, о всех обстоятельствах, позволяющих судить о степени риска.

Конечно, страховая организация должна, и сама накапливать и анализировать данные о результатах деятельности аналогичных предприятий.

С особой осторожностью следует подходить к предприятиям, имеющим просроченную задолженность банкам и другим кредиторам.

При заключении договора страхования необходимо предусмотреть обязанность страхователя сообщать обо всех известных ему изменениях в системе страхового риска и не допускать действий, увеличивающих этот риск.

Ограничения. Как и в других видах страхования, необходимо ввести некоторые ограничения при приеме на страхование и в определении страховой ответственности.

Так, представляется целесообразным исключить из сферы страхования посредническую деятельность, вложения в азартные игры, тотализаторы и т.п. Как правило, исключают из страховой ответственности убытки, обусловленные войной и военными действиями, решениями государственных органов, политическими переворотами, изменением курса валют, отказом банка в кредитовании основываемого предприятия (дела) и др.

Не возмещают потери, которые возникли вследствие умышленных действий страхователя, его партнеров или выгодоприобретателей, направленных на срыв застрахованной деятельности, нарушение законодательства, изменение профиля коммерческого предприятия, а также в результате неквалифицированного управления им.

Впрочем, каждая страховая организация вправе ограничивать или расширять принимаемые на свою ответственность риски.

Страхование следует проводить с установлением определенной франшизы (например, 5%) и с предоставлением права страхователю увеличить ее размер. Целесообразно ограничение и минимальной суммы возмещения (например, до 80% ущерба).

Ставки взносов (тарифы) по страхованию коммерческих рисков зависят от многих факторов: вида деятельности, срока страхования, степени стабильности рыночных отношений и т.д.

Для каждого предприятия риск индивидуален, следовательно, надо по возможности индивидуализировать сроки платежей. Тарифы данного страхования коррелируют в значительной мере со ставками страхования кредитов, поскольку в обоих случаях они находятся под сильным воздействием рыночного механизма.

ЗАКЛЮЧЕНИЕ

В заключение следует еще раз сказать о том, что новизна используемых технологий, сложность заданий, отсутствие у разработчиков необходимой квалификации - из-за этих и многих других факторов проекты часто идут не так, как планировалось. Один из приемов, повышающих вероятность успеха в таких условиях, - использование методов управления рисками.

Риск - это событие, способное (в случае его реализации) оказать влияние на ход выполнения проекта. Риски существуют во всех проектах, но не всегда реализуются. Риск, который реализовался, превращается в проблему.

Наличие риска не должно быть причиной для беспокойства. Существуют две основные категории риска: гарантированный и негарантированный. Некоторые риски являются негарантированными. Они связаны с неосуществлением превентивных мероприятий. Риск гарантирован, когда он понятен, измерим и контролируем. Организация должна быть в состоянии противостоять неблагоприятной финансовой обстановке, вызванной подобным риском. Гарантированными рисками можно управлять.

Управление рисками - это процедуры и действия, которые позволяют менеджеру выявлять, оценивать, отслеживать и устранять риски до или во время их превращения в проблемы. Риски желательно выявить как можно раньше и заведомо еще до того, как они превратились в проблему (обычно в этом случае принятие мер требует меньших ресурсов). После выявления риска необходимо принять решение об ответных действиях. Задача руководителя проекта - выбрать такие действия, которые позволят снизить вероятность неблагоприятного события или уменьшить его последствия в случае реализации риска. При этом желательно, чтобы расход ресурсов был минимальным.

Управление рисками - несложный и нетрудоемкий процесс. Больших проблем с его внедрением теоретически быть не должно. Но, к сожалению, сказать, что он внедрен повсеместно, нельзя. И дело здесь не только в технических трудностях, но и в традициях, которые часто приходится при этом ломать.

Следует учитывать, что риск присущ всем аспектам деятельности предприятия, и, здесь проявляется такое свойство риска, как альтернативность, предполагающая необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий.

Отсутствие возможности выбора свидетельствует об отсутствии риска: там, где нет выбора, не существует и риска.

Следует сказать, что задача подлинного предпринимателя, хозяйственника нового типа состоит не в том, чтобы искать дело с заведомо предвидимым результатом, дело без риска. Надо не избегать неизбежного риска, а предвидеть его, стремясь снизить до возможно более низкого уровня.

СПИСОК ИСТОЧНИКОВ ЛИТЕРАТУРЫ

- Бадалова, А.Г. Управление рисками деятельности предприятия: Учебное пособие / А.Г. Бадалова, А.В. Пантелеев. - М.: Вузовская книга, 2015. - 234 c.

- Балдин, К.В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К.В. Балдин, И.И. Передеряев. - М.: Дашков и К, 2015. - 418 c.

- Барикаев, Е.Н. Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: Монография / Е.Н. Барикаев, Н.Д. Эриашвили. - М.: ЮНИТИ, 2015. - 159 c.

- Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 1: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2016. - 211 c.

- Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 2: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2016. - 250 c.

- Воробьев, С.Н. Управление рисками в предпринимательстве / С.Н. Воробьев, К.В. Балдин. - М.: Дашков и К, 2016. - 482 c.

- Воронцовский, А.В. Управление рисками: Учебник и практикум для бакалавриата и магистратуры / А.В. Воронцовский. - Люберцы: Юрайт, 2016. - 414 c.

- Домащенко, Д.В. Управление рисками в условиях финансовой нестабильности / Д.В. Домащенко, Ю.Ю. Финогенова. - М.: Магистр, ИНФРА-М, 2015. - 238 c.

- Егоренков, Л.И. Теория и управление рисками в страховании / Л.И. Егоренков. - М.: Финансы и статистика, 2015. - 224 c.

- Зеленцова, А.В. Финансовый мониторинг. Управление рисками отмывания денег в банках / А.В. Зеленцова, Е.А. Блискавка и др. - М.: КноРус, 2012. - 280 c.

- Каменская, Е.Н. Безопасность жизнедеятельности и управление рисками: Учебное пособие / Е.Н. Каменская. - М.: Риор, 2014. - 672 c.

- Кибиткин, А.И. Управление финансовыми рисками в рыбохозяйственном комплексе / А.И. Кибиткин и др. - М.: МОРКНИГА, 2011. - 322 c.

- Косолапов, А.Б. Управление рисками в туристском бизнесе. Учебное пособие / А.Б. Косолапов. - М.: КноРус, 2015. - 62 c.

- Косолапов, А.Б. Управление рисками в туристском бизнесе: Учебное пособие / А.Б. Косолапов. - М.: КноРус, 2012. - 286 c.

- Леонович, Т.И. Управление рисками в банковской деятельности: Учебный комплекс / Т.И. Леонович. - Минск: Дикта, Мисанта, 2012. - 136 c.

- Лыгденова, Т.Б. Прогнозирование социально-экономического развития региона: учет неопределенности и управление рисками / Т.Б. Лыгденова, Е.Н. Ванчикова, Н.И. Мошкин. - М.: Русайнс, 2016. - 352 c.

- Лященко, В.П. Торговля оружием: проведение НИОКР, операции со стратегическими материалами и сырьем, риски и управление рисками / В.П. Лященко. - М.: Экономика, 2008. - 351 c.

- Макаревич, Л.М. Управление предпринимательскими рисками / Л.М. Макаревич. - М.: ДиС, 2006. - 448 c.

- Мамаева, Л.Н. Управление рисками: Учебное пособие / Л.Н. Мамаева. - М.: Дашков и К, 2013. - 256 c.

- Милославская, Н.Г. Управление рисками информационной безопасности: Учебное пособие для вузов / Н.Г. Милославская, М.Ю. Сенаторов, А.И. Толстой. - М.: РиС, 2014. - 130 c.

- Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: Учебное пособие / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и К, 2012. - 288 c.

- Плошкин, В.В. Оценка и управление рисками на предприятиях: Учебное пособие / В.В. Плошкин. - Ст. Оскол: ТНТ, 2013. - 448 c.

- Ревенков, П.В. Финансовый мониторинг. Управление рисками отмывания денег в банках / П.В. Ревенков, А.Б. Дудка. - М.: КноРус, 2012. - 280 c.

- Рудько-Селиванов, В.В. Управление банковскими рисками в условиях глобализации мировой экономики: Научно-практическое пособие для специалистов / В.В. Рудько-Селиванов. - М.: ИЦ РИОР, НИЦ Инфра-М, 2013. - 318 c.

- Рыхтикова, Н.А. Анализ и управление рисками организации: Учебное пособие / Н.А. Рыхтикова. - М.: Инфра-М, 2015. - 128 c.

- Сигел, Д. Фьючерсные рынки: Портфельные стратегии, управление рисками и арбитраж / Д. Сигел. - М.: Альпина Паблишер, 2015. - 627 c.

- Фؚункции опеؚрационных систем пеؚрсональных компьютеров

- Понятие и основные признаки правовой нормы

- Функции и принципы отрасли права социального обеспечения

- Инновационные технологии в сфере торговле

- Судебная власть государства: организация и полномочия

- Теоретические основы социального обслуживания

- Доктрины организации трудовых отношений как методологическая основа кадровой стратегии: доктрина рационального сочетания мотивированности и ответственности персонала

- Технология COM (Предпосылки возникновения COM)

- Возможности и назначение программы «Клиент- Сервер»

- Применение объектно-ориентированного подхода при проектировании информационной системы (Моделирование предметной области)

- Основные понятия объектно-ориентированного программирования (Свойства, достоинства и недостатки ООП)

- Финансовый контроль: сущность и методы проведения(Понятие, сущность, методы и виды финансового контроля)