Финансовое состояние: анализ и оценка (на примере ПАО «Пионерское»)

Содержание:

Введение

На современном этапе перед большинством предприятий остро стоят задачи повышения эффективности своей деятельности и мобилизации всех финансовых ресурсов для обеспечения их устойчивого развития. Одним из основных инструментов решения этой задачи является анализ и оценка финансового состояния. Анализ финансово-хозяйственной деятельности предоставляет информацию о финансовом состоянии, резервах повышения, эффективности и разработке мероприятий по совершенствованию финансового управления. Система показателей и методы финансового анализа позволяют в полной мере выявить причины улучшения или ухудшения финансового состояния предприятия.

Актуальность темы исследования обусловлена неоспоримой значимостью анализ финансового состояния предприятия, как ключевого элемента для определения его способности функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантируя постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Цель исследования - в ходе финансового анализа деятельности исследуемой организации оценить финансовое состояние и выявить проблемы, предложить и обосновать мероприятия по улучшению финансового состояния организации.

Для выполнения поставленной цели необходимо решить следующие задачи:

- охарактеризовать теоретические и методологические основы финансового анализа деятельности предприятия;

- охарактеризовать основные направления хозяйственной деятельности предприятия;

- проанализировать финансовое состояние предприятия;

- на основе проведенного финансового анализа разработать рекомендации и обосновать мероприятия по улучшению финансового состояния.

Объект исследования – финансово-хозяйственная деятельность организации ПАО «Пионерское».

Предмет исследования – финансово-экономические отношения, возникающие при осуществлении финансово-хозяйственной деятельности организации.

Теоретической и методологической основой исследования послужили работы таких видных отечественных ученых как А.Д. Шеремет, А.П. Шишкин, Д.В. Литвинов, Н.Б. Ермасова, О.В. Грищенко, Белик М.Д., Павловская О.В., Притуляк Н.М., Артеменко В. Г., Беллендир М. В. и других.

В качестве информационной базы исследования использовались, нормативные акты, данные официальной статистики и периодической отчетности предприятий, результаты научных исследований, опубликованные в специализированных журналах и сборниках.

В процессе проведенного исследования использованы следующие методы: изучение и анализ научной литературы, анализ, синтез, аналитическая группировка данных, графическое изображение, горизонтальный и вертикальный анализ финансовой отчетности, расчет финансовых коэффициентов.

Курсовая работа состоит из введения, трех глав основной части, заключения, списка используемой литературы и приложений.

Глава 1. Теоретические основы анализа финансового состояния предприятия

1.1. Сущность и функции финансового анализа

Ключевым вопросом для понимания сущности и результативности финансового анализа является концепция хозяйственной деятельности как потока решений для развертывания ресурсов организации с целью получения прибыли [7, с. 9].

Конечной целью хозяйственной деятельности организации является получение прибыли не только потому, что при этом улучшается её экономическое положение, но, главным образом, получение достаточной прибыли необходимо для сохранения экономической жизнеспособности организации и сохранение возможности дальнейших вложений капитала.

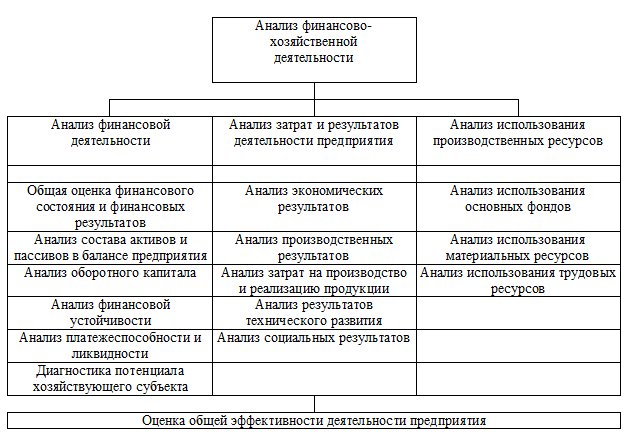

Финансовый анализ хозяйственной деятельности проводится для оценки успешности работы и выявления внутренних резервов улучшения деятельности предприятия в целом и отдельных его подразделений [18, с.13]. При финансовом анализе хозяйственной деятельности выявляется степень выполнения плана в договорных обязательствах по основным показателям, выявляются причины и факторы отклонения на изменение величины показателей от плановых, оценивается степень воздействия изменения природно-геологических факторов, изучается степень использования трудовых, материальных и финансовых ресурсов, выявляются соотношения между показателями различных сторон деятельности подразделений предприятия и выводятся обобщающие показатели для оценки результатов хозяйственной деятельности, выявляются внутрихозяйственные резервы, разрабатываются мероприятия по освоению выявленных резервов направленных на повышение эффективности работы предприятия [22, с. 35] (см. рис. 1).

Рис. 1. Содержание анализа финансово-хозяйственной деятельности [22, c. 36]

Финансовый анализ можно понимать как целенаправленный процесс. Разнообразие определений финансового анализа, приведенные в [3, 4, 5, 11], в основном вызвана не столько различиями в толковании самого понятия аналитического процесса, сколько различиями в понимании целей финансового анализа.

Согласно [3, с. 74 - 75] финансовый анализ - это процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости В [11, c. 54] приводится несколько другое определение этого понятия. Финансовый анализ - это способ накопления и преобразования финансовой информации. При этом информация финансового характера используется для [11, с. 55]:

- оценки текущего и перспективного финансового состояния предприятия;

- оценки возможных и целесообразных темпов развития предприятия с позиции их финансового обеспечения;

- выявление доступных источников средств и оценки возможности и целесообразности их мобилизации;

- прогнозирования состояния предприятия на рынке капиталов.

В [5, c. 9] финансовый анализ определяется как процесс выявления критических точек в деятельности фирмы, установление основных причин финансовых проблем и планирование мероприятий по их устранению, а также предлагается такая последовательность осуществления финансового анализа:

- выбор адекватных показателей для анализа стратегических проблем;

- расчет этих показателей;

- сравнение полученных результатов вычислений с аналогичными показателями данной фирмы за предыдущие годы, а также с нормативными и показателями конкурентов;

- использование показателей при составлении финансовых планов для определения путей решения проблем и установления будущих возможностей фирмы [5, с. 10].

Из вышеприведенного можно сделать вывод, что финансовый анализ используется для:

1) оценки финансового состояния предприятия;

2) оперативного управления (регулирования) финансовых потоков;

3) планирования текущей производственной и финансовой деятельности;

4) прогнозирования.

Главной целью финансового анализа является оценка и идентификация внутренних проблем организации для подготовки, обоснования, принятия различных управленческих решений [13, c. 40]. Управленческие решения разрабатывают и принимают различные хозяйствующие субъекты для обоснования стратегических, оперативных, инвестиционных и иных решений.

С помощью эффективно организованного финансового анализа можно вовремя отследить ухудшение финансового состояния предприятия, когда наряду с показателями стабильности финансового состояния появляются показатели, характеризующие негативные тенденции в производственной и хозяйственной деятельности, которые могут привести к банкротству [14, с. 76]. Поэтому одной из основных задач анализа финансового состояния является оценка доходности предприятия в соотношении с риском акционеров, которые вкладывают в него деньги.

Исходя из вышесказанного, можно заключить, что финансовый анализ необходим для понимания сущности хозяйственных процессов, происходящих на предприятии, оценки финансовой ситуации, планирования дальнейшего развития организации. Благодаря чему возможен успешный контроль за деятельностью предприятия.

1.2. Методические подходы к анализу финансового состояния предприятия

Рассмотрим методологические подходы к проведению анализа финансово-экономической деятельности предприятия. Методы анализа финансово-экономической деятельности предприятия – это совокупность приемов, подходов, способов изучения хозяйственных процессов в их динамике и статике [21, c. 32].

Комплексный анализ финансово – хозяйственной деятельности включает следующие основные направления.

1. Анализ управления производством и реализацией продукции.

Объем производства и объем реализации продукции являются взаимозависимыми показателями. Темпы роста объема производства и реализации продукции непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. На основании производственной программы формируются все разделы комплексного плана предприятия [23, с. 159].

2. Анализ технико-организационного уровня и других условий производства.

С позиции оценки ресурсного потенциала организации как способности выполнять предусмотренный технологический процесс и генерировать требуемые результаты удобно подразделять всю совокупность ресурсов на три группы: основные средства, материальные и трудовые ресурсы [4, с. 60]. Именно эти три вида ресурсов, объединяясь в производственно – технологическом процессе, обеспечивают достижение заданных целевых установок.

3. Анализ и управление затратами.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения её уровня, установить отклонения фактических затрат от нормативных и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости [11, с. 226].

4. Финансовый анализ деятельности организации является существенной составляющей комплексного анализа. В данном случае речь идет о так называемых конечных финансовых результатах, т.е. результатах, подводящих итоги деятельности организации за истекший период и позволяющих дать комплексную оценку его системообразующих характеристик, имеющих значимость, прежде всего с позиции долгосрочной перспективы.

Особое значение имеет всестороннее изучение проблем, связанных с информационным обеспечением финансового анализа. Источниками информации финансового анализа могут быть данные оперативного, бухгалтерского и статистического учета, нормативно-справочные данные, данные специальных обследований [8, с. 16]. Однако в современных условиях источники финансового анализа деятельности крупных предприятий не ограничиваются внутренней информацией. Во внимание часто берутся статистические показатели состояния рынка, экономической ситуации в стране и тому подобное. Количество и качество информации должно соответствовать требованиям системных исследований в соответствии с определенными целями, задачами и глубиной анализа. Если нужной информации нет, то ее надо получить всеми возможными средствами, поскольку эффективность методики анализа определяется не возможностями информационного обеспечения, а потребностями менеджмента.

Наиболее целесообразно начинать анализ финансового состояния с изучения формирования и размещения капитала предприятия, оценки качества управления его активами и пассивами, определения операционного и финансового рисков [8, c. 73].

Далее проводится анализ ликвидности баланса (равновесие активов и пассивов по срокам использования), сбалансированности денежных потоков и платежеспособности предприятия.

Методика расчета влияния факторов на прибыль от продаж включает этапы [5, с. 294]:

1. Рассчитывается общее изменение прибыли ( ) от реализации продукции в отчетном году (P1) по сравнению с предшествующим годом (

) от реализации продукции в отчетном году (P1) по сравнению с предшествующим годом ( )

)

(1)

(1)

Чистая рентабельность продаж (Rч) в отчетном периоде равна отношению чистой прибыли отчетного периода (Пч) к выручке с продаж (В) [20, с. 82]:

Rч = (Пч / В) х 100% (2)

На нее также оказывают влияние факторы, формирующие чистую прибыль отчетного периода.

Точно также можно проанализировать и все остальные коэффициенты рентабельности.

Возьмем рентабельность активов (Rа), и умножим числитель и знаменатель на одно и тоже значение, сохранив таким образом баланс:

Rа = (ЧП/А х ВП/ВП) х 100%, (3)

Rа = (ЧП/ВП х ВП/А) х 100%, (4)

Rа = Rч х ОА, (5)

где ЧП – чистая прибыль,

А – средняя стоимость активов,

ВП – выручка от продажи,

Rч – чистая рентабельность,

ОА – оборачиваемость активов

Это равенство широко известно в мире, как уравнение Дюпона [10, с. 147]. В формуле выше представлена двухфакторная модель. Есть и чуть более сложная модель – трехфакторная, определяющая рентабельность акционерного капитала (Rак) как произведение трёх факторов: нормы прибыли, оборачиваемости активов и коэффициента капитализации [21, c. 255]:

Rак = ЧП/ВП х ВП/А х А/АК х 100%, (6)

где АК – среднегодовой акционерный капитал.

В вышеприведенной формуле (6) выручка от продаж (ВП) в числителе и знаменателе сокращается. То же самое можно сделать и со средней стоимостью активов (А). Тогда уравнение (6) примет более короткий классический вид [10, с. 148]:

Rак = (ЧП / АК) х 100% (7)

Следует отметить, что в таком виде это уравнение слишком обобщенно, то есть для действительно детального определения положения дел в компании требуется раскрыть эту краткую запись и провести анализ каждого фактора, влияющего на рентабельность акционерного капитала.

Применительно к более сложным случаям, можно рассчитать не рентабельность акционерного капитала, а рентабельности обыкновенного акционерного капитала (Rоак) [6, c. 328]:

Rоак = (ЧП – Дп)/ОАК х 100%, (8)

где Дп – привилегированные дивиденды,

ОАК – среднегодовой обыкновенный акционерный капитал.

Для идентификации факторов, определяющих эффективность функционирования организации используется трехфакторная модель рентабельности собственного капитала [13, с. 319]:

, (9)

где ROE – рентабельность собственного капитала в трёхфакторной модели;

Pn – чистая прибыль;

S – выручка от продаж;

A – стоимостная оценка совокупных активов организации;

E – величина собственного капитала.

Система показателей финансово-экономической деятельности предприятия формируется в ходе планирования, учёта и анализа систем и подсистем экономической информации. Задачей анализа является поиск, и исследование причин изменения финансовых показателей за изучаемый промежуток времени [12, с. 261]. Инструменты диагностики не могут ограничиваться только расчётом финансовых показателей организации, которые появляются только на завершающей стадии анализа.

Таким образом, финансовое состояние предприятия отражает способность субъекта хозяйствования финансировать свою деятельность, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность. Эффективная организация финансовой деятельности невозможна без умения анализировать хозяйственные процессы, которые происходят. Если аналитическая работа построена грамотно, то предприятие способно быстро отреагировать на возможные негативные обстоятельства. Финансовый анализ состояния предприятия дает качественную и количественную информацию о его деятельности, которая является крайне важной для многих субъектов рынка. На основе анализа финансового состояния определяется конкурентоспособность, финансовый потенциал, оценивается степень обеспечения экономических интересов предприятия. Результаты финансового анализа деятельности любого предприятия показывают уровень эффективности его финансово-хозяйственной деятельности и отражают перспективы текущего операционного, инвестиционного и финансового развития.

Глава 2. Анализ финансового состояния ПАО «ПИОНЕРСКОЕ»

2.1. Общая характеристика предприятия

Публичное акционерное общество «Пионерское» (сокращенно - ПАО «Пионерское») образовано и зарегистрировано 25 июня 2002 года в соответствии с Гражданским Кодексом РФ и Федеральным Законом “Об акционерных обществах” [1, 2]. Свою деятельность предприятие осуществляет в сфере производства и реализации животноводческой и птицеводческой продукции.

Предприятие осуществляет свою деятельность по производству продукции, выполнения работ, оказания услуг в целях удовлетворения потребностей, а также извлечение прибыли.

Кроме данных цехов на территории предприятия находится: цех по производству мясокостной муки, ветеринарный блок с зоолабораторией, кормоцех со складами для хранения кормов, холодильные установки, крематор для утилизации падежа птицы. Организационная структура ПАО «Пионерское» представлена на рисунке 2.

Генеральный директор

Заместитель ген. директора

Финансовый директор

Главный экономист

Главный инженер

Главный бухгалтер, бухгалтеры

Бригадиры подразделений

Главный технолог

Начальник цеха инкубации; начальник убойного цеха; начальник свинокомплекса; начальник цеха переработки мяса птицы

Главный врач; ветеринар

Начальник транспортно-хозяйственного отдела

Транспортный цех; ремонтный цех; строительный цех

Рис. 2. Организационная структура ПАО «Пионерское»

Организационная структура управления рассматриваемого предприятия соответствует линейно-функциональному типу. Такая структура управления предоставляет оперативную реализацию управленческих решений, повышает эффективность функциональных департаментов, позволяет быстро маневрировать ресурсами, что крайне необходимо в современных условиях.

2.2. Анализ показателей финансового состояния предприятия

Правильная организация и оптимальное использование оборотных средств является основой для достаточной платежеспособности предприятия [19, с. 105]. Поэтому в анализе финансового состояния рациональному использованию оборотных средств уделяют основное внимание.

Данные по составу и размещению активов ПАО «Пионерское» за 2013 -2014 гг. рассчитанные на основе бухгалтерской отчетности предприятия (см. приложение 1-2) представлены в таблице 1.

Таблица 1

Состав и размещение активов ПАО «Пионерское» за 2013-2014 гг. (тыс. руб.)

|

Активы |

2013г. |

2014 г. |

Изменение |

|||

|

Сумма |

уд. вес, % |

сумма |

уд. вес, % |

сумма |

уд. вес, % |

|

|

1. Внеоборотные активы |

||||||

|

Нематериальные активы |

95 |

0,05 |

724 |

0,25 |

629 |

0,20 |

|

Основные средства |

100964 |

57,01 |

177116 |

61,01 |

76152 |

4,00 |

|

Прочие внеоборотные активы |

12464 |

7,04 |

37745 |

13,00 |

25281 |

5,96 |

|

Итого по разделу 1 |

113523 |

64,11 |

215585 |

74,26 |

102062 |

10,16 |

|

2. Оборотные активы |

||||||

|

Запасы |

23225 |

13,12 |

19918 |

6,86 |

(3307) |

(6,25) |

|

Дебиторская задолженность |

22352 |

12,62 |

28754 |

9,90 |

6402 |

(2,72) |

|

Денежные средства |

16279 |

9,19 |

9537 |

3,29 |

(6742) |

(5,91) |

|

Прочие оборотные активы |

1707 |

0,96 |

16504 |

5,69 |

14797 |

4,72 |

|

Итого по разделу 2 |

63563 |

35,89 |

74713 |

25,74 |

11150 |

(10,16) |

|

БАЛАНС |

177086 |

100,00 |

290298 |

100,00 |

113212 |

0,00 |

Представленные в таблице данные свидетельствуют о том, что активы повысились на 113212 тыс. руб. Повышение доли внеоборотных активов в общей стоимости имущества на 4% является негативным моментом так как свидетельствует о больших вложениях в иммобилизованные активы, что предполагает снижение ликвидности баланса.

Кроме того, в оборотных активах повысилась доля прочих оборотных активов, это также оценивает отрицательно структуру активов.

Данные по составу и размещению активов ПАО «Пионерское» за 2014-2015 гг. представлены в таблице 2.

Таблица 2

Состав и размещение активов ПАО «Пионерское» за 2014-2015 гг. (тыс. руб.)

|

Активы |

2014 г. |

2015 г. |

Изменение |

|||

|

Сумма |

уд. вес, % |

сумма |

уд. вес, % |

сумма |

уд. вес, % |

|

|

1. Внеоборотные активы |

||||||

|

Нематериальные активы |

724 |

0,25 |

2287 |

0,41 |

1563 |

0,16 |

|

Основные средства |

177116 |

61,01 |

189123 |

33,50 |

12007 |

(27,51) |

|

Прочие внеоборотные активы |

37745 |

13,00 |

223360 |

39,56 |

185615 |

26,56 |

|

Итого по разделу 1 |

215585 |

74,26 |

414770 |

73,46 |

199185 |

(0,80) |

|

2. Оборотные активы |

0,00 |

0,00 |

0 |

0,00 |

||

|

Запасы |

19918 |

6,86 |

27367 |

4,85 |

7449 |

(2,01) |

|

Дебиторская задолженность |

28754 |

9,90 |

81033 |

14,35 |

52279 |

4,45 |

|

Денежные средства |

9537 |

3,29 |

38043 |

6,74 |

28506 |

3,45 |

|

Прочие оборотные активы |

16504 |

5,69 |

3376 |

0,60 |

(13128) |

(5,09) |

|

Итого по разделу 2 |

74713 |

25,74 |

149819 |

26,54 |

75106 |

0,80 |

|

БАЛАНС |

290298 |

100,00 |

564589 |

100,00 |

274291 |

0,00 |

Представленные в таблице 2 данные свидетельствуют о повышении активов на 274291 тыс. руб. Положительно оценивается снижение доли внеоборотных активов в общей стоимости имущества на 0,8%, составив 73,46%. Это говорит о больших вложениях в иммобилизованные активы, что свидетельствует о недостаточной ликвидности баланса. В оборотных активах повысилась доля дебиторской задолженности на 4,45%, она стала равной 14,35%, а в сумме составила 81033 тыс. руб., что негативно характеризует ликвидность баланса. Повышение доли денежных средств на 3,45% свидетельствует о рост абсолютной ликвидности.

На конец рассматриваемого периода оборотные активы увеличились на 75106 тыс. руб. На это повлияло повышение дебиторской задолженности в отчетном периоде на 52279 тыс. руб. по причине прироста долгов дебиторов, что оценивается отрицательно. Отмечается прирост суммы запасов на 7449 тыс. руб.

Увеличение денежных средств на 28509 тыс. руб. свидетельствует о росте ликвидности баланса ПАО «Пионерское».

Далее проанализируем пассив укрупненного баланса, который представлен в таблице 3.

Таблица 3

Пассив укрупненного баланса ПАО «Пионерское» за 2014-2015 годы (тыс. руб.)

|

ПАССИВ |

2014 г. |

2015 г. |

Отклонение |

|||

|

2015/ 2014 |

||||||

|

3. Капитал и резервы |

||||||

|

Уставный капитал |

10 |

10 |

0 |

|||

|

Нераспределенная прибыль |

189949 |

219311 |

29362 |

|||

|

Итого по разделу 3 |

189959 |

219321 |

29362 |

|||

|

4. Долгосрочные обязательства |

0 |

0 |

0 |

|||

|

5.Краткосрочные обязательства |

||||||

|

Заемные средства |

24300 |

45123 |

20823 |

|||

|

Кредиторская задолженность |

76039 |

300145 |

224106 |

|||

|

Итого по разделу 5 |

100339 |

345268 |

244929 |

|||

|

БАЛАНС |

290298 |

564589 |

274291 |

|||

По данным таблицы наблюдается увеличение общей суммы собственного капитала на 29362 тыс. руб. На это повлияло в большей степени увеличение суммы нераспределенной прибыли на 29362 тыс. руб. Такая динамика оценивается положительно, так как рост суммы нераспределенной прибыли ведет к увеличению возможностей для расширенного производства.

За рассматриваемый период долгосрочные обязательства отсутствуют. Объем краткосрочных обязательств увеличился на 244929 тыс. руб. в связи с ростом краткосрочных заемных средств на 20823 тыс. руб. и кредиторской задолженности на 224106 тыс. руб.

Рассчитаем коэффициент роста валюты баланса:

- в 2015 году:

Следовательно, валюта баланса увеличилась в 2015 году на 94,5%. Сопоставим данный показатель с коэффициентом роста выручки от продажи:

- в 2015 году:

Таким образом, выручка от продажи в 2015 году выросла на 63,6% при увеличении валюты баланса на 94,5%. Это свидетельствует о нерациональном расходовании средств рассматриваемого предприятия.

Для определения трехкомпонентного показателя типа финансового состояния проанализируем представленные в таблице 4 данные.

Таблица 4

Классификация типа финансового состояния ПАО «Пионерское» за 2013-2015 годы (тыс. руб.)

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение |

|

|

2014/ 2013 |

2015/ 2014 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Общая величина запасов и затрат (33) |

23225 |

19918 |

27367 |

(3307) |

7449 |

|

2. Наличие собственных оборотных средств (СОС) |

25856 |

(25626) |

(195449) |

(51482) |

(169823) |

|

3. Функционирующий капитал (КФ) |

25856 |

(25626) |

(195449) |

(51482) |

(169823) |

|

4. Общая величина источников (ВИ) |

34056 |

(1326) |

(150326) |

(35382) |

(149000) |

|

5. Излишек (+), недостаток (-) собственных оборотных средств (ФС) |

2631 |

(45544) |

(222816) |

(48175) |

(177272) |

|

6. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (ФТ) |

2631 |

(45544) |

(222816) |

(48175) |

(177272) |

|

7. Излишек (+), недостаток (-) общей величины основных источников (ФО) |

10831 |

(21244) |

(177693) |

(32075) |

(156449) |

|

8. Трехкомпонентный показатель типа финансовой ситуации |

(1,1,1) |

(0,0,0) |

(0,0,0) |

- |

- |

По данным таблицы 4 можно характеризовать финансовое состояние ПАО «Пионерское» как неустойчивое, так как в этой ситуации денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают его кредиторской задолженности.

Данная методика анализа финансовой устойчивости основана на исследовании абсолютных показателей финансовой устойчивости [17, с. 34]. Однако наиболее точно оценить финансовую устойчивость помогут относительные коэффициенты.

Коэффициенты финансовой устойчивости ПАО «Пионерское» представлены в таблице 5.

Таблица 5

Коэффициенты финансовой устойчивости ПАО «Пионерское» за 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение |

Рекомендуемое значение |

|

|

2014/ 2013 |

2015/2014 |

|||||

|

1. Коэф. соотношения заемных и собственных средств |

0,271 |

0,528 |

1,574 |

0,257 |

1,046 |

= 1 |

|

2. Коэф. обеспеченности собственными источниками финансирования |

0,407 |

(0,343) |

(1,305) |

(0,75) |

(0,962) |

=0,6:0,8 |

|

3. Коэф. финансовой независимости |

0,787 |

0,654 |

0,388 |

(0,133) |

(0,266) |

= 0,5 |

|

4. Коэф. финансирования |

3,696 |

1,893 |

0,635 |

(1,803) |

(1,258) |

=1 |

|

5. Коэф. маневренности собственных средств |

0,186 |

(0,135) |

(0,891) |

(0,321) |

(0,756) |

Оптимально 0,5 |

|

6. Коэф. привлечения заемных средств |

0 |

0 |

0 |

0 |

0 |

- |

|

7. Коэф. финансовой устойчивости |

0,787 |

0,654 |

0,388 |

(0,133) |

(0,266) |

Оптимально 0,8-0,9; тревожно < 0,75 |

|

8. Коэф. концентрации привлеченного капитала |

0,213 |

0,346 |

0,612 |

0,133 |

0,266 |

= 0,4 |

|

9. Коэф. структуры долгосрочных вложений |

0 |

0 |

0 |

0 |

0 |

- |

Согласно данным таблицы 5, рост в 2014 году на 0,257 п., а в 2015 году – на 1,046 п. коэффициента соотношения заемных и собственных средств свидетельствует о недостаточной финансовой устойчивости ПАО «Пионерское» на конец 2015 года, так как для этого нужно, чтобы этот коэффициент был не выше единицы.

Отрицательное значение имеет коэффициент обеспеченности собственными источниками финансирования. Значение коэффициента финансовой независимости тоже ниже требуемого, и показывает снижение в 2014 году на 0,133 п., а в 2015 году – на 0,266 п.

Коэффициент финансирования также уменьшился на 1,803 п. в 2014 году и на 1,258 п. в 2015 году.

Отрицательную динамику имеет также коэффициент маневренности собственного капитала, который уменьшился в 2015 году на 0,756 п. Динамика коэффициента финансовой устойчивости также отрицательна, снизившись в 2015 году на 0,266 п. В ПАО «Пионерское» 38,8% актива финансируется за счет устойчивых источников, а остальные – за счет краткосрочных пассивов. Коэффициент концентрации привлеченного капитала находится выше рекомендуемого значения 0,4, в динамике наблюдается его рост: в 2014 году на 0,133 п., в 2015 году – на 0,266 п.

Рассчитанные коэффициенты негативно характеризуют финансовую устойчивость ПАО «Пионерское».

Показатели ликвидности баланса по ПАО «Пионерское» за 2013-2015 годы представлены в таблице 6.

Таблица 6

Показатели ликвидности баланса ПАО «Пионерское» за 2013-2015 годы, тыс. руб.

|

Актив |

2013 г. |

2014 г. |

2015 г. |

Пассив |

2013 г. |

2014 г. |

2015 г. |

Платежный излишек, недостаток |

||

|

2013 г. |

2014 г. |

2015 г. |

||||||||

|

Наиболее ликвидные активы(А1) |

16279 |

9537 |

38043 |

Наиболее срочные обязательства (П1) |

29507 |

76039 |

300145 |

-13228 |

-66502 |

-262102 |

|

Быстро реализуемые активы (А2) |

24059 |

45258 |

84409 |

Краткосрочные пассивы (П2) |

8200 |

24300 |

45123 |

15859 |

20958 |

39286 |

|

Медленно реализуемые активы (А3) |

23225 |

19918 |

27367 |

Долгосрочные пассивы (П3) |

0 |

0 |

0 |

23225 |

19918 |

27367 |

|

Трудно реализуемые активы (А4) |

113523 |

215585 |

414770 |

Постоянные пассивы (П4) |

139379 |

189959 |

219321 |

25856 |

-25626 |

-195449 |

|

Баланс |

177086 |

290298 |

564589 |

Баланс |

177086 |

290298 |

564589 |

- |

- |

- |

Результаты расчетов по данным ПАО «Пионерское» показывают, что здесь сопоставление итогов групп по активу и пассиву имеет следующий вид:

- 2013 г. {А1 < П1; А2  П2; А3 П3; А4 < П4};

П2; А3 П3; А4 < П4};

- 2014 г. {А1 < П1; А2  П2; А3 П3; А4 П4};

П2; А3 П3; А4 П4};

- 2015 г. {А1 < П1; А2  П2; А3 П3; А4 П4}.

П2; А3 П3; А4 П4}.

Анализ первого неравенства свидетельствует о том, что в время ПАО «Пионерское» не удается поправить свою платежеспособность.

В 2014 г. рассматриваемое предприятия могло оплатить 12,54% своих срочных краткосрочных обязательств (9537*100/76039), а 2015 г. – 12,67% (38043*100/300145). Это свидетельствует о стесненном финансовом положении, однако немного улучшается ликвидность баланса.

Необходимо особо отметить, что перспективная ликвидность, которую показывает второе и третье неравенства, отражает также платежный излишек, который повышается к 2015 г.

Более детально проанализируем платежеспособность при помощи финансовых коэффициентов (см. табл. 7).

Таблица 7

Коэффициенты платежеспособности ПАО «Пионерское» за 2013-2015 гг.

|

Коэффициенты платежеспособности |

2013 г. |

2014 г. |

2015 г. |

Отклонение |

Рекомендуемое значение |

|

|

2014/ 2013 |

2015/ 2014 |

|||||

|

1.Общий показатель ликвидности (L1) |

1,039 |

0,395 |

0,272 |

(0,644) |

(0,123) |

- |

|

2. Коэф. абсолютной ликвидности(L2) |

0,432 |

0,095 |

0,110 |

(0,337) |

0,015 |

0,2-0,7 |

|

3. Коэф. «критической» оценки(L3) |

1,025 |

0,382 |

0,345 |

(0,643) |

(0,037) |

Оптимально 0,7-0,8 |

|

4. Коэф. текущей ликвидности(L4) |

1,686 |

0,745 |

0,434 |

(0,941) |

(0,311) |

Оптимально не<2 |

|

5. Коэф. маневренности функционирующего капитала(L5) |

0,964 |

(1,421) |

(0,157) |

(2,385) |

1,264 |

- |

|

6. Доля оборотных средств в активах(L6) |

0,359 |

0,257 |

0,265 |

(0,102) |

0,008 |

- |

|

7. Коэф. обеспеченности собственными средствами(L7) |

0,407 |

(0,343) |

(1,305) |

(0,75) |

(0,962) |

не менее 0,1 |

|

8. Коэф. восстановления платежеспособности (L8) |

- |

0,137 |

0,138 |

- |

0,001 |

не менее 1 |

По представленным в таблице 7 данным можно отметить, что общий показатель ликвидности ПАО «Пионерское» снизился в 2014 году на 0,644 п. и на 0,123п. в 2015 г., что говорит о снижении платежеспособности предприятия. Коэффициент абсолютной ликвидности снижается на 0,337 п., однако в 2015 г. значение показателя повысилось и стало равным 0,11п.

Коэффициент «критической оценки» в 2014 году уменьшается на 0,643 п, а в 2015 году снижается еще на 0,037 п. В 2014 г. коэффициент текущей ликвидности уменьшился на 0,941 пункта и составил 0,745. Это значит, что только 74,5% краткосрочных обязательств могут быть покрыты текущими активами. В 2015 году произошло снижение коэффициента еще на 0,037 пункта. Также снижается значение коэффициента маневренности функционирующего капитала, а значит функционирующего капитала недостаточно для покрытия производственных запасов.

Положительно следует оценить увеличение доли оборотных средств в активах на 0,8%. Коэффициент обеспеченности собственными средствами имеет отрицательное значение, которое увеличивается на 0,962 п.

Коэффициент восстановления платежеспособности составил в 2014 году 0,137 п., а в 2015 году повышается и становится равным 0,138 п., что все равно меньше 1.

Проанализировав все рассчитанные показатели, можно говорить о недостаточной платежеспособности в ПАО «Пионерское».

Далее проанализируем показатели деловой активности рассматриваемого предприятия. Данные по анализу деловой активности ПАО «Пионерское» представлены в таблице 8.

Данные таблицы 8 показывают, что за коэффициент общей оборачиваемости снизился на 0,018 пункта. Скорость оборота всех мобильных средств субъекта хозяйствования при этом увеличилась на 0,003 п. Коэффициент оборачиваемости материальных средств повышается на 0,89 пункта по сравнению с прошлым годом. Это говорит о том, что запасы обновляются быстрее, и быстрее происходит производственный процесс.

Таблица 8

Коэффициенты деловой активности ПАО «Пионерское» за 2014-2015 гг.

|

Наименование коэффициента |

2014 г. |

2015 г. |

Отклонение |

|

Коэффициент общей оборачиваемости капитала (ресурсоотдача) (d1) |

0,168 |

0,150 |

(0,018) |

|

Коэффициент оборачиваемости мобильных средств (d2) |

0,567 |

0,570 |

0,003 |

|

Коэффициент оборачиваемости материальных средств (d3) |

1,82 |

2,71 |

0,89 |

|

Коэффициент оборачиваемости денежных средств (d4) |

3,04 |

2,69 |

(0,35) |

|

Коэффициент оборачиваемости средств в расчетах (d5) |

1,533 |

1,166 |

(0,367) |

|

Срок оборачиваемости средств в расчетах (d6) |

238,095 |

313,036 |

74,941 |

|

Коэффициент оборачиваемости кредиторской задолженности (d7) |

0,742 |

0,340 |

(0,402) |

|

Срок оборачиваемости кредиторской задолженности (d8) |

491,914 |

1073,529 |

581,615 |

|

Коэффициент оборачиваемости собственного капитала (d9) |

0,238 |

0,313 |

0,075 |

Срок обращения кредиторской задолженности повышается на 581,615 дня, а срок обращения дебиторской – на 74,941 дня. Скорость оборота собственного капитала в 2015 г. увеличилась на 0,075 п.

В целом, в ПАО «Пионерское» за отчетный период наблюдается оптимизация показателей деловой активности по использованию оборотных активов в целом и запасов.

Для полноты финансового анализа необходимо проанализировать показатели рентабельности ПАО «Пионерское» за 2014-2015 годы (табл. 9).

Таблица 9

Показатели рентабельности ПАО «Пионерское» за 2014-2015 годы (тыс. руб.)

|

Показатели |

2014 г. |

2015 г. |

Отклонение |

Динамика, % |

|

1.Прибыль от продаж |

(1152) |

3237 |

4389 |

(281,0) |

|

2.Прибыль до налогообложения |

221 |

2015 |

1791 |

910,4 |

|

3.Среднегодовая стоимость собственного капитала |

164669 |

204640 |

39971 |

124,3 |

|

4.Рентабельность собственного капитала, % (2/3*100) |

0,13 |

0,98 |

0,85 |

- |

|

5.Выручка от продажи (нетто) |

39183 |

64003 |

24820 |

163,3 |

|

6.Рентабельность продаж, % (1/5*100) |

(2,94) |

5,06 |

8,00 |

- |

|

7.Среднегодовая стоимость основного и оборотного капитала |

208178 |

295385,5 |

87207,5 |

141,9 |

|

8.Рентабельность основного и оборотного капитала (общая), % (2/7*100) |

0,11 |

0,68 |

0,57 |

- |

Данные таблицы позволяют сделать выводы о том, что рентабельность основного и оборотного капитала в 2015 году возросла на 0,57%, что говорит о большей отдаче со 100 тыс. руб. используемых хозяйственных средств: основных фондов и оборотного капитала.

Увеличение среднегодовой суммы основного и оборотного капитала в отчетном периоде на 87207,5 тыс.руб., или на 41,9%, привело к уменьшению показателя общей рентабельности на 0,04%:

.

Рост прибыли до налогообложения на 1791 тыс. руб., или более чем в 9 раз, повлек за собой повышение общей рентабельности на 0,61%. Рентабельность продаж возросла на 8 процентных пункта.

Выручки от продажи выросла на 24820 тыс. руб., или на 63,3%, что привело к увеличению показателя рентабельности продаж на 1,14%:

.

Увеличение прибыли от продаж на 4389 тыс. руб., позволило увеличится рентабельности продаж на 6,86%. Также наблюдается увеличение рентабельности собственного капитала на 0,85%.

Таким образом, оптимизация показателей рентабельности, некоторых показателей деловой активности свидетельствует о повышении внимания к деятельности ПАО «Пионерское», однако финансовое состояние требует принятие новых решений.

Глава 3. Разработка мероприятий по совершенствованию финансового состояния ПАО «Пионерское»

Как показало аналитическое исследование, динамика финансовых результатов исследуемого предприятия является положительной, о чем свидетельствует прирост прибыли до налогообложения на 1791 тыс. руб., или более чем в 9 раз, также отмечается рост выручки от продажи в 2015 году на 63,6% при росте валюты баланса на 94,5%, что свидетельствует о нерациональном расходовании средств, что негативно характеризует управление финансовым состоянием рассматриваемого предприятия. Данные факты предполагает необходимость диверсификации деятельности рассматриваемого предприятия и вложения средств в экономически эффективные проекты. Одним из таких проектов призван стать запуск линии производства детского питания на основе куриного мяса. Предпочтительность данной деятельности обусловливается наличием свободного складского помещения и налаженностью каналов сбыта для подобной продукции. Однако к выбору дополнительного направления сферы деятельности необходимо подходить с большой осторожностью, опираясь на качественно произведенные расчеты.

Рассмотрим запуск линии производства детского питания на основе куриного мяса и рассчитаем показатели эффективности от его реализации.

Финансирование предлагаемого проекта предлагается за счет нераспределенной прибыли, сумма которой в 2015 г. составила 219311 тыс. руб. В таблице 20 рассмотрим основное оборудование, необходимое для обеспечения производственного процесса, а в таблице 10 рассчитаем также амортизационные отчисления по приобретаемому оборудованию.

По полученным примерным данным, для обеспечения производственного процесса оборудованием, необходимо инвестировать в основные производственные фонды 2,397 млн. рублей. Согласно классификатору основных средств, упаковочная линия и фрикционный элеватор попадают под группу основных средств со сроком полезного использования 15 лет, а остальные объекты основных средств в нашем списке под группу со сроком 10 лет.

Таблица 10

Определение стоимости основных фондов

|

Группы основных фондов |

Тип, марка |

Кол–во |

Цена без НДС, руб. |

Сумма без НДС, руб. |

Транспортные затраты, руб. |

ПНР |

Балансовая стоимость, руб |

|

Оборудование: |

– |

||||||

|

Агрегат для измельчения и бланширования |

Э–1061 |

1 |

200 000 |

200 000 |

20 000 |

10 000 |

230 000 |

|

Измельчитель мяса |

ЯЗ–ФИБ |

1 |

110 000 |

110 000 |

11 000 |

8 000 |

129 000 |

|

Фаршемешалка с фаршевым насосом |

1 |

200 000 |

200 000 |

20 000 |

10 000 |

230 000 |

|

|

Дозатор–наполнитель |

Н2–ИДА507 |

1 |

400 000 |

400 000 |

40 000 |

5 500 |

445 500 |

|

Машина для мойки и стерилизации |

1 |

400 000 |

400 000 |

40 000 |

20 000 |

460 000 |

|

|

Фрикционный элеватор |

1 |

350 000 |

350 000 |

35 000 |

17 500 |

402 500 |

|

|

Упаковочная линия |

УМ «Автомат» |

1 |

450 000 |

450 000 |

45 000 |

5 000 |

500 000 |

|

Всего |

– |

– |

– |

2 110 000 |

211 000 |

71 000 |

2 397 000 |

Таким образом, используя нормы амортизации, рассчитаем остаточную стоимость основных средств (см. табл. 11).

Таблица 11

Расчет амортизационных отчислений

|

Основные фонды |

Балансовая стоимость, руб. |

Норма амортизации годовая, % |

Сумма аморт. отчислений за год, руб. |

Остаточная стоимость, руб. |

|

Агрегат для измельчения и бланширования |

230 000 |

10 |

23 000 |

207 000 |

|

Измельчитель мяса |

129 000 |

10 |

12 900 |

116 100 |

|

Фаршемешалка с фаршевым насосом |

230 000 |

10 |

23 000 |

207 000 |

|

Дозатор–наполнитель |

445 500 |

10 |

44 550 |

400 450 |

|

Машина для мойки и стерилизации |

460 000 |

10 |

46 000 |

414 000 |

|

Фрикционный элеватор |

402 500 |

6,66 |

26 806,5 |

375 693,5 |

|

Упаковочная линия УМ «Автомат» |

500 000 |

6,66 |

33 300 |

466 700 |

|

Всего |

2 397 000 |

Х |

209 556,5 |

2 186 943,5 |

Объединим полученные данные в таблицу 12 и получим сумму капитальных вложений.

Таблица 12

Расчет капитальных вложений

|

Наименование оборудования |

Количество, шт. |

Стоимость, руб. |

|

Основное оборудование |

||

|

1. Линия по производству консервов из мяса птицы для детского питания |

1 |

2 110 000 |

|

2. Затраты на доставку |

1 |

211 000 |

|

3. Затраты на установку, монтаж, ПНР |

1 |

71 000 |

|

ИТОГО |

2 397 000 |

|

Планируемый режим работы предполагает 1 смену при 8–часовом рабочем дне. Из них планируемый фонд рабочего времени – в среднем 16 дней в месяц.

Основные плановые показатели работы в год и план производства новой продукции представим ниже в таблицах 13 и 14 соответственно.

Таблица 13

Основные плановые показатели работы в год

|

Показатели |

Единица измерения |

Значение |

|

Производственная программа |

Кг |

18 000 |

|

Дни работы цеха в год |

Дней |

192 |

|

Суточная загрузка мощности (п.1/п.2) |

93,75 |

|

Таблица 14

План производства продукции

|

Название продукции |

Объем, кг. |

Стоимость (отпускная) |

|

|

Единицы |

Всего |

||

|

Детское мясное пюре из курицы |

18 000 |

60 |

10 800 000 |

В таблице 15 рассчитаем количество сырья, необходимого для производства планируемого объема продукции.

Таблица 15

Сырье для производства 1 кг продукта

|

Название материалов |

Объем, кг |

Стоимость материалов |

|

|

Единицы, руб. |

Всего |

||

|

Мясо птицы (себестоимость) |

0,8 |

313,34 |

250,7 |

|

Крахмал кукурузный |

0,015 |

350 |

5,25 |

|

Вода |

0,145 |

9,67 |

1,4 |

|

Лук отварной |

0,16 |

60 |

9,6 |

|

Морковь |

0,09 |

45 |

4,05 |

|

Соль |

0,015 |

45 |

0,7 |

|

Всего материалов |

Х |

Х |

271,7 |

Производственная программа 18 000 кг продукта. Следовательно, стоимость сырья на производство составит 4 890 600 руб.

По предварительным расчетам, для обеспечения производственного процесса потребуется в среднем 5 человек – четверо основных рабочих и 1 вспомогательный. Размер заработной платы возьмем исходя из средней установленной на рассматриваемом предприятии. Расчет фонда оплаты труда основных и вспомогательных рабочих в месяц представлен в таблице 16.

Таблица 16

Расчет месячного фонда оплаты труда

|

Должность |

Кол–во |

З/п (с НДФЛ), руб. |

НДФЛ (13%), руб. |

З/п, руб. |

Отчисления в фонды (30%), руб. |

Зарплату по должностям, руб. |

ФОТ |

|

Основные рабочие |

4 |

40000 |

5200 |

34800 |

12000 |

52000 |

208000 |

|

Вспомогательные рабочие |

1 |

28000 |

3640 |

24360 |

8400 |

36400 |

36400 |

Итого в год ФОТ составит 2 932 800 рублей составят затраты на оплату труда и налогов.

Электроэнергия в цехе используется для работы оборудования и для освещения. Расчет стоимости израсходованной электроэнергии, воды и приводится в таблице 17.

Таблица 17

Расчет стоимости израсходованной электроэнергии, воды в год

|

Вид энергии |

Количество |

Цена за единицу, руб. |

Сумма, руб. |

|

Силовая электроэнергия |

1536 |

4,878 |

7 492,6 |

|

Электроэнергия на освещение |

1 920 |

3,635 |

6 979,2 |

|

Вода на бытовые нужды |

2 200 |

9,67 |

21 274 |

Смета расходов на содержание и эксплуатацию оборудования рассчитывается на базе рассчитанных ранее амортизации оборудования, стоимости электроэнергии, фонда оплаты труда с начислениями, вспомогательных показателей и статей.

Жестяные консервные банки и крышки с ключом планируется закупать у ООО «Санта–Юг». Оптовая стоимость банки объемом 100 грамм и крышки с ключом составляет 1,96 рублей за единицу. Количество банок составляет 180 000 шт. Затраты на доставку составляют 10% от стоимости и равны 35 280 рублей. Упаковку планируется заказывать на сайте: www.price–etiketka.ru.

Разработка дизайна обойдется предприятию в 4 000 рублей, стоимость этикетки составит 1,5 рублей. Затраты на этикетки будут равны 1,5*180 000+4 000=274 000 руб.

Расчет сметы затрат на содержание и эксплуатацию оборудования приведены в таблице 18.

Таблица 18

Затраты в первый год реализации проекта

|

Статьи расходов |

В месяц, руб. |

В год, руб. |

|

Оборудование + доставка+ПНР |

– |

2 397 000 |

|

Сырье |

407 550 |

4 890 600 |

|

Тара (1 100 000 банок 0,1 кг)+доставка |

32 340 |

388 080 |

|

Упаковка+доставка |

25 116,7 |

301 400 |

|

Отчисления в амортизационный фонд |

20 240,3 |

209 556,5 |

|

Отчисления в фонды |

49 068 |

588 816 |

|

Оплата труда |

244 400 |

2 932 800 |

|

Топливо и электроэнергия |

2 978,8 |

35 745,8 |

|

Расходы на содержание и эксплуатацию оборудования |

61 400 |

736 800 |

|

Реклама (баннеры) |

30 000 |

120 000 |

|

Всего |

873 093,8 |

12 600 798,3 |

Расчет калькуляции себестоимости товарной продукции проводится по статьям расходов и состоит из статей, ранее рассчитанных и тех, которые необходимо рассчитать. В смете приводятся расходы на производственную программу и затраты на единицу продукции. Затраты на единицу продукции определяются путем деления суммы каждой статьи на годовую производственную программу цеха в натуральных показателях.

Рассчитаем калькуляцию в таблице 19.

Таким образом, на основе представленных в таблице 19 данных рассчитанная себестоимость 1 банки 100 гр.: 529,19 * 0,1 = 52,91 рублей.

Рассчитав полную себестоимость, можем рассчитать предполагаемую прибыль с единицы продукции.

Таблица 19

Расчет калькуляции себестоимости товарной продукции на 1 кг продукта

|

Статьи затрат |

Сумма, руб. |

Затраты на 1 кг, руб. |

|

Сырье и основные материалы с учетом транспортно–заготовительных расходов |

5 580 080 |

310,00 |

|

Полуфабрикаты и услуги производственного характера сторонних организаций |

||

|

возвратные отходы (вычитаются) |

||

|

вспомогательные материалы |

||

|

топливо и энергия на технологические цели |

27 766,6 |

1,54 |

|

основная заработная плата производственных рабочих |

1 920 000 |

106,67 |

|

дополнительная заработная плата производственных рабочих |

96 000 |

5,33 |

|

отчисления на социальные нужды |

604 800 |

33,6 |

|

расходы на подготовку и освоение производства |

||

|

расходы на содержание и эксплуатацию оборудования |

736 800 |

40,93 |

|

цеховые расходы (общепроизводственные) |

240 000 |

13,33 |

|

Цеховая себестоимость |

9 205 446,6 |

511,41 |

|

общезаводские расходы (общехозяйственные) |

200 000 |

11,11 |

|

потери от брака |

||

|

прочие производственные расходы |

||

|

Производственная себестоимость |

9 405 446,6 |

522,52 |

|

внепроизводственные расходы (коммерческие расходы) |

120 000 |

6,67 |

|

Полная себестоимость |

9 525 446,6 |

529,19 |

Уровень рентабельности к себестоимости принят в размере 15 %.

Следовательно, планируемая отпускная цена составит: 52,19*15%=60 руб. за единицу товара.

Выручка: 180 000 шт. * 60 руб. = 10 800 000 руб.

Прибыль от продаж составит: 10 800 000 – 9 525 446,6=1 274 553,4 руб.

Экономические показатели до и после внедрения мероприятия представлены в таблице 20.

Таблица 20

Экономические показатели до и после внедрения мероприятия, тыс. руб.

|

Наименование |

До введения мероприятия |

После введения мероприятия |

Изменения |

|

|

Абсолютное отклонение |

Темп прироста, % |

|||

|

Выручка от продаж |

64003 |

74803 |

10 800 |

17 |

|

Себестоимость продаж |

(52669) |

(62193,45) |

(9 524,45) |

18 |

|

Чистая прибыль |

1610,4 |

2884,95 |

1 274,55 |

79 |

|

Рентабельность выпуска продукции, % |

3 |

4,6 |

1,6 |

– |

Расчет чистого дисконтированного дохода отражен в таблице 21.

Таблица 21

Расчет чистой текущей стоимости

|

t |

Приток, руб. |

Отток, руб. |

Чистый поток, руб. |

Дисконт |

СF (1+r)–t, руб. |

Дисконт–й поток с нарастающим итогом |

Чистый дисконтированный доход с нарстающим итогом |

|

P |

Z |

СFt |

(1+ r)–t |

||||

|

0 |

0 |

2 397 000 |

–2 397 000 |

1 |

–2 397 000 |

– |

–2 397 000 |

|

1 |

10 800 000 |

9 467 989,93 |

1 332 010,07 |

0,83 |

1305369,869 |

1110008,392 |

–1 286 991,608 |

|

2 |

10 800 000 |

9 525 446,6 |

1 274 553,4 |

0,69 |

1223571,264 |

1995114,919 |

708 123,311 |

|

3 |

10 800 000 |

9 525 446,6 |

1 274 553,4 |

0,58 |

1198080,196 |

2732703,693 |

3 440 827,004 |

|

|

32 400 000 |

30915883,13 |

1 484 116,87 |

– |

1330021,329 |

5837827,004 |

464 958,71 |

Z0 = капитальные вложения + тара и упаковка (1 мес.)= 2 454 456,67 руб.

Z1 = себестоимость – тара и упаковка (1 месяц) = 9 525 446,6 – 57 456,67 = 9 467 989,93 руб.

Z2 = себестоимость = 9 525 446,6 руб.

Z3 = Z2.

D (ставка дисконтирования) = 20.

Чистый дисконтированный доход NPV = PV – IС = 1 330 021,329 руб.

Из таблицы 21 видно, что окупаемость наступит во втором году.

Рассчитаем срок окупаемости с учетом дисконтирования:

лет

лет

Срок окупаемости проекта составляет приблизительно один год и 237 дней. Это свидетельствует о том, что предложенное мероприятие считается выгодным и экономически обоснованным.

Таким образом, с целью повышения эффективности функционирования компании ПАО «Пионерское» руководству предлагается следующее мероприятие: производство детского питания из мяса цыплят, которое будет экономически выгодным. Все рассчитанные показатели свидетельствуют о целесообразности предлагаемого проекта, с помощью которое ПАО «Пионерское» сможет диверсифицировать свою деятельность и повысить эффективность своей деятельности.

Заключение

Подводя итог проделанной работы, необходимо отметить следующее.

Объектом исследования выступило публичное акционерное общество «Пионерское», осуществляющее свою деятельность по производству и реализации животноводческой и птицеводческой продукции.

По рассчитанным в результате анализ состава и размещения активов ПАО «Пионерское» за рассматриваемый период данным можно положительно оценить снижение доли внеоборотных активов в общей стоимости имущества на 0,8%, она составила на конец 2015 года 73,46%. Это говорит о больших вложениях в иммобилизованные активы, которые, однако, свидетельствует о недостаточной ликвидности баланса. Кроме того, в оборотных активах повысилась доля прочих оборотных активов, это также оценивает отрицательно структуру активов.

Пассив баланса представлен всеми видами источников средств. Анализируя показатели следует отметить повышение доли краткосрочных обязательств на 13,27% в 2014 году и на 26,59% в 2015 году по причине значительного роста доли кредиторской задолженности: на 9,53% в 2014 году и на 26,97% в 2015 году. Это свидетельствует о нерациональном управлении деятельностью предприятия.

В процессе анализа был определен трехкомпонентный показатель типа финансовой ситуации. Рассчитанные показатели свидетельствуют о том, что финансовая ситуация ПАО «Пионерское» неустойчива, так как денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают размер его кредиторской задолженности.

Также были проанализированы индикаторы финансовой устойчивости рассматриваемого предприятия. В целом, можно сделать отрицательные выводы о текущей финансовой устойчивости ПАО «Пионерское».

Проанализировав все рассчитанные показатели платежеспособности, можно говорить о недостаточной платежеспособности и неумелом управлении ею в рассматриваемой компании.

Анализируя деловую активность, следует отметить, что за отчетный период наблюдается оптимизация показателей деловой активности по использованию оборотных активов и запасов, а также собственного капитала, что оценивается положительно. Однако следует отметить снижение эффективности использования денежных средств, а также замедление оборачиваемости дебиторской и кредиторской задолженности.

Анализ рентабельности рассматриваемого предприятия показал, что рентабельность основного и оборотного капитала в 2015 году возросла на 0,57%, что говорит о большей отдачи со 100 тыс. руб. используемых хозяйственных средств: основных фондов и оборотного капитала. Также наблюдается рост показателя рентабельности собственного капитала и рентабельности продаж.

Как показало аналитическое исследование, динамика финансовых результатов исследуемого предприятия является положительной, о чем свидетельствует прирост прибыли до налогообложения на 1791 тыс. руб., или более чем в 9 раз, также отмечается рост выручки от продажи в 2015 году на 63,6% при росте валюты баланса на 94,5%, что свидетельствует о нерациональном расходовании средств, что негативно характеризует управление финансовым состоянием рассматриваемого предприятия. Данные факты предполагает необходимость диверсификации деятельности рассматриваемого предприятия и вложения средств в экономически эффективные проекты. Одним из таких проектов призван стать запуск линии производства детского питания на основе куриного мяса. Чистый дисконтированный доход NPV равен 1 330 021,329 руб. Срок окупаемости проекта составляет приблизительно один год и 237 дней.

Все рассчитанные показатели свидетельствуют о целесообразности предлагаемого проекта, с помощью которое ПАО «Пионерское» сможет диверсифицировать свою деятельность и повысить эффективность своей деятельности.

Библиография

1. Гражданский кодекс Российской Федерации (ч. 1-4) от 30.11.94 (ред. от 28 ноября 2015 г. № 342-ФЗ и № 358-ФЗ)

2. Федеральный закон от 5 мая 2014 г. № 99-ФЗ "О внесении изменений в главу 4 ч. I Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации"

3 Абрамов А.Е. Основы анализа финансовой, хозяйственной деятельности предприятия / А.Е. Абрамов - М.: Экономика и финансы АКДИ, 2010. -292 c.

4. Абрютина М.С. Анализ финансово–экономической деятельности предприятия / М.С. Абрютина. – М.: «Дело и сервис», 2011. – 256 с.

5. Анущенкова К.А., Анущенкова В.Ю. Финансово–экономический анализ / К.А. Анущенкова, В.Ю. Анущенкова– М.: Дашков и Ко, 2011. – 415 c.

6. Артеменко В. Г., Беллендир М. В. Финансовый анализ – Издание 2–е, переработанное и дополненное / В.Г. Артеменко, М.В. Беллендир – М.: Издательство «Дело и Сервис», 2012. – 503 c.

7. Белик М.Д., Павловская О.В., Притуляк Н.М. Финансовый анализ / М.Д. Белик, О.В. Павловская, Н.М. Притуляк– К.: КНЕУ, 2013. – 592 с.

8. Бердникова Т.Б. Анализ и диагностика финансово–хозяйственной деятельности предприятия: учеб пособие / Т.Б. Бердникова. – М.: Финансы и статистика, 2011. – 214с.

9. Бочаров В.В. Методика финансирования инвестиционной деятельности предприятия / В.В. Бочаров. – М.: Финансы и статистика, 2012. – 637с.

10. Бригхэм Ю.Ф. Энциклопедия финансового менеджмента / Пер. с англ. - М.: РАГС–Экономика, 2010. – 348 c.

11. Быкадоров В.Л. Финансово–экономическое состояние предприятия / В.Л. Быкадоров – М: ПРИОР, 2012. – 567с.

12. Гиляровская Л. Т., Ендовицкая А. В. Анализ и оценка финансовой устойчивости коммерческих организаций / под ред. Л. Т. Гиляровская. - М.: ЮНИТИ–ДАНА, 2012. – 561 c.

13. Грищенко О.В. Анализ и диагностика финансово–хозяйственной деятельности предприятия: учеб. пособие / О.В. Грищенко. – М.: ИНФРА–М, 2011. – 584с.

14. Донцова Л.В. Анализ финансовой отчетности / Л.В. Донцова – М.: Дело и сервис, 2010. – 448 c.

15. Ермасова Н.Б. Финансовый менеджмент / Н.Б. Ермасова – М.: Юрайт, 2010. – 269 c.

16. Коласс Б. Управление финансовой деятельностью предприятия / Б. Коласс – М.: ЮНИТИ, 2010. – 415 c.

17. Крейнина М.Н. Финансовая устойчивость предприятия: оценка и принятие решений. // Финансовый менеджмент. №2 – 2011. – C.32-41.

18. Литвинов Д.В. Анализ финансового состояния предприятия / Д.В. Литвинов - М.: Эскорт. 2013. – 540 c.

19. Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия / Л.Н. Павлова – М.: Банки и биржи, ЮНИТИ, 2014. - 318 c.

20. Шевчук В.А. Финансы и кредит / В.А. Шевчук – М.: Издательство РИОР, 2013. – 288с.

21. Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет - М.: ИНФРА –М.: Статистика, 2011, -420с.

22. Шишкин А.П. Финансовый анализ на предприятии / А.П. Шишкин - М, 2013. - 320с.

23. Шохин Е.И. Финансовый менеджмент / Е.И. Шохин – М.: ИД ФБК-ПРЕСС, 2012. – 408 с.

Приложение 1

|

Бухгалтерский баланс |

|||||

|

на 31 Декабря 2015 г. |

|||||

|

Форма по ОКУД |

0710001 |

||||

|

Дата (год, месяц, число) |

|||||

|

Организация ПАО «Пионерское» |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||

|

Вид экономической деятельности |

по ОКВЭД |

||||

|

Организационно-правовая форма/форма собственности |

|||||

|

Публичное акционерное общество |

по ОКОПФ / ОКФС |

||||

|

Единица измерения тыс. руб. |

по ОКЕИ |

384/385 |

|||

|

Местонахождение (адрес) |

|||||

|

Дата утверждения |

|||||

|

Дата отправки / принятия |

|||||

|

Пояснения |

Наименование показателя |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

На 31 декабря 2013 г. |

|

1 |

2 |

3 |

4 |

5 |

|

1. Внеоборотные активы |

||||

|

Нематериальные активы |

2287 |

724 |

95 |

|

|

Основные средства |

189123 |

177116 |

100964 |

|

|

Прочие внеоборотные активы |

223360 |

37745 |

12464 |

|

|

Итого по разделу 1 |

414770 |

215585 |

113523 |

|

|

2. Оборотные активы |

||||

|

Запасы |

27367 |

19918 |

23225 |

|

|

Дебиторская задолженность |

81033 |

28754 |

22352 |

|

|

Денежные средства |

38043 |

9537 |

16279 |

|

|

Прочие оборотные активы |

3376 |

16504 |

1707 |

|

|

Итого по разделу 2 |

149819 |

74713 |

63563 |

|

|

БАЛАНС |

564589 |

290298 |

177086 |

|

|

3. Капитал и резервы |

||||

|

Уставный капитал |

10 |

10 |

10 |

|

|

Нераспределенная прибыль |

219311 |

189949 |

139369 |

|

|

Итого по разделу 3 |

219321 |

189959 |

139379 |

|

|

4. Долгосрочные обязательства |

0 |

0 |

0 |

|

|

5.Краткосрочные обязательства |

||||

|

Заемные средства |

45123 |

24300 |

8200 |

|

|

Кредиторская задолженность |

300145 |

76039 |

29507 |

|

|

Итого по разделу 5 |

345268 |

100339 |

37707 |

|

|

БАЛАНС |

564589 |

290298 |

177086 |

Приложение 2

Отчет о финансовых результатах ПАО «Пионерское»

за 2015 г. (тыс. руб.)

|

Показатель |

За 2015г. |

За 2014г. |

|

Выручка |

64 003 |

39 183 |

|

Себестоимость продаж |

(52 669) |

(33 653) |

|

Коммерческие расходы |

(8 097) |

(6 682) |

|

Прибыль (убыток) от реализации |

3 237 |

(1 152) |

|

Прочие доходы и расходы |

||

|

Прочие доходы |

261 |

1 757 |

|

Прочие расходы |

(1 485) |

(384) |

|

Прибыль до налогообложения |

2 014 |

221 |

|

Текущий налог на прибыль |

(403) |

(44) |

|

Чистая прибыль отчетного периода |

1 610 |

177 |

Отчет о финансовых результатах ПАО «Пионерское»

за 2014 г. (тыс. руб.)

|

Показатель |

За 2014г. |

За 2013г. |

|

Выручка |

39183 |

78556 |

|

Себестоимость продаж |

(33653) |

(69782) |

|

Коммерческие расходы |

(6682) |

(2272) |

|

Прибыль (убыток) от реализации |

(1152) |

6502 |

|

Прочие доходы и расходы |

||

|

Прочие доходы |

1757 |

1121 |

|

Прочие расходы |

(384) |

(678) |

|

Прибыль до налогообложения |

221 |

6945 |

|

Текущий налог на прибыль |

(44) |

(417) |

|

Чистая прибыль отчетного периода |

177 |

6528 |

- Управление кадровой безопасностью ООО «Гранд Вояж»

- Консалтинговые агентства на рынке труда (Пути развития деятельности консалтинговых агентств на рынке труда в России)

- Исследование и диагностика конфликта (ГЛАВА 1 Проблема типологии и дефиниции конфликта)

- Исследование и диагностика конфликта (ГЛАВА 1. Проблема типологии и дефиниции конфликта)

- руководство рыночное управление

- Личное страхование и перспективы его развития в РФ (Глава 1. Теоретические основы личного страхования)

- Оценка системы мотивации трудовой деятельности на предприятии (ООО «Амити-Дент»)

- Кадровая безопасность современного банка: стратегия и тактика управления (Глава 1 Стратегия кадровой работы в современном банке)

- Менеджмент человеческих ресурсов (1 МЕНЕДЖМЕНТ)

- Формирование лояльности в поведении персонала (1. ТЕОРЕТИЧЕСКИЕ СОСТАВЛЯЮЩИЕ ЛОЯЛЬНОСТИ )

- Особенности политики мотивации персонала (МОТИВАЦИЯ)

- Теории происхождения государства (1. Причины возникновения государства)