Финансовое оздоровление предприятия

Содержание:

Введение

В рыночной экономике предприятия выступают, как самостоятельные и равноправные субъекты экономической деятельности и зависят, только от результатов своей экономической деятельности.

То, как предприятие будет действовать на рынке и каковы будут результаты его деятельности, зависит не только от технических условий производства, но и от того, кто принимает решение, какую ответственность несет и какие цели преследует.

Рыночная экономика требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Финансовое состояние предприятия характеризуется размещением и использование средств предприятия. Эти сведения представляются в балансе предприятия. Основным факторами, определяющими финансовое состояния предприятия, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборота капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. В анализ финансового состояния предприятия входит анализ бухгалтерского баланса, пассива и актива, их взаимосвязь и структура; анализ использования капитала и оценка финансовой устойчивости; анализ платежеспособности и кредитоспособности предприятия и т.д.

В этой связи, особенно актуальной становится проблема поиска путей финансового оздоровления предприятия в условиях Российской экономики.

Только применение комплекса методов из различных разделов экономики может дать сегодня тот необходимый экономический эффект и вывести российские предприятия из того кризисного состояния, в котором они находятся.

Цель – рассмотреть пути финансового оздоровления предприятия.

Объект исследования – финансово-экономическое состояние предприятия.

В соответствии с указанной выше целью, в работе необходимо решить ряд задач.

1. Провести анализ теоретического материала, освещающий вопросы поиска путей финансового оздоровления предприятия.

2. Провести классификацию путей оздоровления предприятия

В исследовании использовались следующие методы:

- анализ научной литературы по проблеме исследования;

- методы математического анализа.

Методологической основой работы явились научные труды и публикации отечественных и зарубежных авторов, таких как А.Д. Шеремет, Ю Швырков, Ф.Мильнер, Ф.Лиис и др.

Глава 1. Особенности финансового оздоровления предприятия

1.1. Финансовая неустойчивость, кризис как факторы поиска путей финансового оздоровления предприятия

Финансовое оздоровление предприятия является моментом необходимым для предприятия, финансовое состояние которого неустойчиво.

Под финансовым состоянием понимается наличие у предприятия достаточного запаса финансовой прочности для поддержания деловой активности и надежности как экономического партнера по бизнесу, способность предприятия финансировать свою деятельность.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Именно финансовый кризис ставит вопрос о финансовом оздоровлении предприятия. Рассмотрим более подробно понятие кризис.

"Классическое" экономическое понятие кризиса, означает не желаемую и драматическую фазу в капиталистической экономической системе, характеризующейся колебаниями и негативными явлениями, помехами. В этом смысле понятие кризиса долгое время занимало прочное место в схеме теорий конъюнктур в развитии экономики. Так цикличная схема Шпитхоффа содержит стадии: спад – первый подъем – второй подъем – пик – нехватка капитала – кризис[15].

Разработанная в начале века схема Харварда различает:

Депрессия – Восстановление – Процветание – Финансовое напряжение – Производственный Кризис[15].

Но данное определение не учитывает многих различных схем и стадий развития и функционирования экономики. Поэтому "классическое" определение кризиса было заменено более многозначным понятием "экономический кризис". Об экономическом кризисе по определению Мечлапа речь идет в том случае если "возникает нежелаемое состояние экономических отношений, непереносимо критическое положение больших слоев населения и производящих отраслей экономики". Сомбарт определяет экономический кризис как "экономическое негативное явление, при котором массово возникает опасность для экономической жизни, действительности"[14].

В микроэкономике используется понятие "кризис предприятия". В широком смысле оно означает процесс, который ставит под угрозу существование предприятия.

Понятие "кризис предприятия / кризис на предприятии" описывает в современной экономической литературе различные феномены в жизни предприятия, от просто помех в функционировании предприятия через различные конфликты вплоть до уничтожения предприятия, которые как минимум для данного предприятия можно характеризовать как катастрофические.

Далее кризис предприятия можно понимать как незапланированный и нежелаемый, ограниченный по времени процесс, который в состоянии существенно помешать или даже сделать невозможным функционирование предприятия.

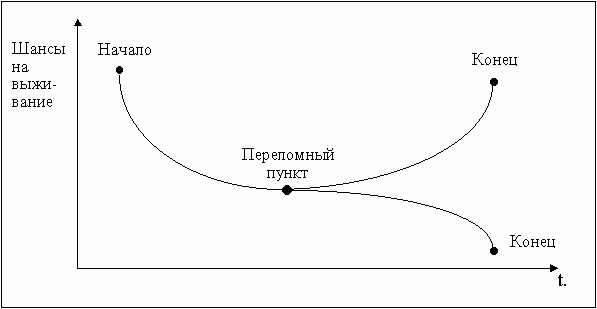

Кризис предприятия представляет собой переломный момент в последовательности процессов событий и действий. Типичным для кризисной ситуации является два варианта выхода из нее, или это ликвидация предприятия как экстремальная форма, или успешное преодоление кризиса (рис. 1.1).

Рис. 1.1. Начало, переломный пункт и конец кризиса на предприятии

Промежутки между началом и завершением кризиса бывают разной длительности. С одной стороны есть, продолжительные, слабо ускоряющиеся кризисные процессы, с другой стороны существуют неожиданно возникающие кризисные процессы, высокой интенсивности и с коротким сроком развития. Кризис может абсолютно неожиданно проявиться во время гармоничного развития предприятия и носить характер непреодолимой катастрофы или возникнуть в соответствии с предположениями и расчетами. Но в редких случаях кризис появляется неожиданно, т.е. без какого-либо предупреждения для специалистов предприятия[16].

При кризисе господствует нехватка времени и решений. Оценка ограниченного времени для принятия решений зависит от состояния кризиса и определяет этим нехватку времени или срочность решения проблем.

Наиболее полное представление признаков кризиса дает нам Винер и Каан. С помощью 12 признаков Винеру и Каану удалось наиболее полно описать понятие кризиса[9].На их взгляд, кризис:

1. Часто переломный пункт в развивающейся смене событий и действий.

2. Он часто образует ситуацию, при которой огромное значение играет неотложность/срочность действий.

3. Он угрожает целям и ценностям.

4. Его последствия носят тяжелый характер для будущего задействованных в нем участников.

5. Он состоит из событий, которые создают новые условия для достижения успеха.

6. Он привносит неопределенность в оценку ситуации и в разработку необходимых альтернатив для преодоления кризиса.

7. Он снижает контроль над событиями и влиянием на них.

8. Он снижает время на реакцию до минимума, вызывает стресс и страх у участников.

9. Имеющаяся в распоряжении участников информация, как правило, недостаточна.

10. Он вызывает нехватку имеющегося в распоряжении у участников времени.

11. Он меняет отношения между участниками.

Вышеперечисленных признаков вполне достаточно для того, чтобы в полной мере охарактеризовать кризис.

В литературе по экономике предприятия виды кризисов излагаются по-разному, различными способами и учитывая различные критерии.

Постараемся следующим образом представить многообразие форм проявления кризиса на предприятии. Кризисы можно классифицировать по различным критериям. Возможно, использовать следующую классификацию:

- кризис стратегического развития предприятия;

- кризис на стадии жизненного цикла предприятия;

- основные причины кризисов;

- агрегированное состояние кризиса;

- степень угрозы целям предприятия[13].

Кризис стратегического развития предприятия. Здесь может идти речь о кризисе роста, стагнации или упадка.

Кризис на стадии жизненного цикла предприятия. В этом смысле возможно разделение на кризис основания, роста и старости.

Основные причины кризисов. Здесь возможно грубое разделение причин на экзогенные и эндогенные.

Агрегированное состояние кризиса. Различают латентный и острый кризисы.

Степень угрозы целям предприятия. Обязательными предпосылками нормального состояния предприятия является:

а) поддержание платежеспособности,

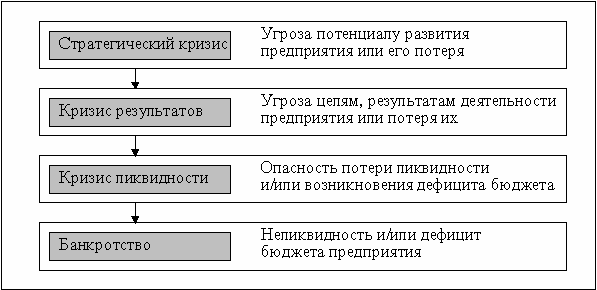

б) исключение обременения предприятия долгами/т.е. превышения пассивов над активами. С учетом системных целей возможно определение видов кризисов как кризисы стратегии, достижений (результатов) и ликвидности.

Далее рассмотрим классификацию по целям предприятия находящимся под угрозой в связи с кризисом[17].

Это позволит нам в дальнейшем определить стратегический кризис/кризис стратегий, кризис результатов и кризис ликвидности (рис. 1.2.)

Рис. 1.2.Виды кризисов по целям предприятия, находящимся под угрозой.

О кризисе стратегий/стратегическом кризисе речь идет тогда, когда потенциал развития предприятия (инновационного потенциала), который мог бы быть использован в течение продолжительного времени, существенно поврежден, исчерпан и/или нет возможности создать новый. Причины стратегического кризиса различны, к примеру, это упущенное технологическое развитие, или отставание от него, неадекватная изменяющимся требованиям рынка стратегия маркетинга.

Кризис результатов/результативный кризис, или еще возможно его назвать оперативный кризис, описывает состояние, при котором предприятие имеет убытки и из-за постоянного уменьшения собственного капитала движется к ситуации дефицита баланса/превышения пассивов над активами. Примером причин вызывающих кризис результатов могут являться: потери, как последствие отсутствия потенциала развития предприятия (инновационного потенциала), недостаточная эффективность оперативных мероприятий или менеджмента, который не в состоянии в достаточной мере использовать, для повышения доходов потенциал развития предприятия.

При кризисе ликвидности из-за увеличивающихся убытков предприятию грозит потеря платежеспособности или платежеспособность уже отсутствует. В дополнении к этому предприятию грозит опасность дефицита баланса/превышения пассивов над активами.

Кризис нельзя рассматривать как статическое состояние, его обязательно необходимо рассматривать как процесс.

Нормальное развитие предприятия может иметь различные отклонения, которые быстро могут привести к ошибочному/ нежелательному развитию и поставить под угрозу предприятие или даже само его существование. Если ошибочное развитие было своевременно выявлено, то можно принять адекватную коррекцию курса на нормальное развитие. Для того чтобы можно было разработать правильную коррекцию курса, необходимы четкие знания о процессе кризиса и о этапах развития кризисного процесса.

Процесс представляет собой общее развитие, которое изменяет, разрушает имеющуюся структуру связей/отношений или заново формирует ее.

Кризис предприятия в общем смысле представляет собой ограниченный по времени процесс. Он может быть управляем или как минимум удерживаем в определенных границах, или находится под влиянием как внутрифирменном так и внешнем. Кризисные процессы в зависимости от предприятия, его структуры, инновационного потенциала и т.д. могут быть разной продолжительности, интенсивности и иметь последствия различной степени тяжести.

Для представления кризиса предприятия как процесса существуют различные исходные установки и точки зрения.

Мюллер в своих исследованиях говорит о стратегическом кризисе, кризисе результатов и кризисе ликвидности. При этом между этими кризисами всегда существует временная связь[9].

Процесс возникновения этих видов кризисов представляет собой следующее: предприятие, по мнению Мюллера, оперирует понятием потенциал достижения успехов, который заботится о здоровом положении с доходами. Но вот потенциал постепенно исчерпывается и отсутствует новая смена устаревшим продуктам-лидерам дававшим хороший оборот. Такое предприятие находится в состоянии стратегического кризиса. Кризис результатов возникает к примеру тогда, когда снижение оборота по недавно еще бывшему продукту-лидеру приводит к повышению затрат на складирование, что, в свою очередь, принуждает к дополнительным инвестициям, в том числе из внешних источников. Кризис ликвидности возникает в классическом смысле к примеру из-за кредитных ограничений кредиторов, после того как большая процессов на предприятии финансировалось из внешних источников.

Таким образом, рассмотрев понятие кризис приходим к выводу о необходимости поиска путей финансового оздоровления предприятия.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую -заемные. Следует знать и такие понятие рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

1.2. Основные пути финансового оздоровления предприятия

Для первичного финансового оздоровления предприятий необходимо провести реструктуризацию их задолженности. Данная процедура должна включать: во-первых, аннулирование задолженности предприятий по уплате штрафных санкций за несвоевременное перечисление средств в бюджет и во внебюджетные фонды - получить эти суммы с предприятий практически нереально; во-вторых, реструктуризацию суммы прямого долга, которую можно осуществить различными методами[19].

Рассмотрим, в частности, один из них. На определенный момент времени вся сумма задолженности предприятий по налоговым платежам и платежам во внебюджетные фонды переводится на специальные счета. Дальнейшую реструктуризацию задолженности можно провести в следующих формах:

- заключение с предприятием договора о поставках продукции в счет его задолженности бюджету. В данном случае продукция может быть использована на государственные нужды, для поставок государственным и государственно-частным лизинговым компаниям и промышленным предприятиям или для выполнения межгосударственных соглашений;

- оформление задолженности в виде государственного кредита с минимальной процентной ставкой;

- проведение в рамках выделенной задолженности процедуры взаимозачета долгов с другими хозяйствующими субъектами и с государством.

Государственные органы должны подходить индивидуально к каждому из своих должников, определяя формы эффективного взаимодействия. Эта работа потребует нескольких месяцев и должна вестись как на федеральном (примерно 200 наиболее крупных и важных для экономики страны предприятий-должников), так и на региональном уровне.

Перечисленные мероприятия по первичному финансовому оздоровлению предприятий не могут решить всех вопросов перехода к экономическому росту. Это обусловлено целым рядом причин более общего характера. Первая из них связана с недостатками проведенной приватизации, в результате которой на большинстве предприятий так и не появились эффективные собственники. Выход из кризиса в данной сфере лежит в области организационной и институциональной реструктуризации предприятий.

Второй причиной является низкая эффективность отечественной промышленности, неумение многих предприятий производить и сбывать свои товары при устраивающем покупателей соотношении "качество/цена", чрезмерно медленная внутренняя перестройка деятельности предприятий.

Совершенствование механизма обеспечения интересов собственников и устранение бесконтрольности менеджеров

Проведение первого этапа работ по "расчистке" задолженности предприятий позволит выявить картину их действительной дееспособности и перспективности. Соответствующими критериями можно считать следующие:

- готовность владельцев и менеджеров осуществить реальные шаги по реструктуризации;

- наличие шансов на восстановление или достижение конкурентоспособности;

- возможность участия в "кластерах развития", то есть в группах предприятий, работающих совместно в целях создания конкурентоспособной продукции. Именно такие кластеры формируются сегодня, например, в оборонной промышленности, и данная модель ("группового спасения") представляется нам чрезвычайно перспективной для российской промышленности в целом[18].

Предприятия-должники, не отвечающие ни одному из указанных требований, должны подпадать под процедуру банкротства. В том случае, если для подобного предприятия не находится эффективного собственника, способного осуществить его санацию при сохранении прежнего профиля или путем полного перепрофилирования, оно ликвидируется. Если предприятие является перспективным, то оно совместно с государством ищет пути выхода из кризисной ситуации.

Одним из возможных и в некоторых случаях необходимых шагов для нормализации ситуации может и должна стать реструктуризация собственности. Речь идет об организации дополнительной эмиссии акций или иных ценных бумаг предприятия и об использовании вырученных от их продажи средств или самих ценных бумаг для погашения задолженности перед бюджетом или внебюджетными фондами. Реально это означает увеличение доли федеральной или муниципальной собственности в капитале предприятий. Реструктуризация собственности необходима потому, что сегодня, спустя достаточно длительное время после завершения ваучерной приватизации, можно констатировать: она не решила ни одной из продекларированных задач - ни создания класса частных собственников с соответствующим изменением общественной психологии, ни обеспечения возможностей привлечения предприятиями финансовых ресурсов на рынке ценных бумаг для формирования нового физического капитала (за редкими исключениями), ни существенного увеличения притока иностранных инвестиций.

Одним из путей финансового оздоровления предприятия могла бы стать дополнительная эмиссия акций[19].

По моему мнению, такой основой могла бы стать дооценка капитала предприятий при проведении переоценки основных средств по их рыночной стоимости, то есть с учетом возможной доходности использования капитала в будущем. Для этих целей не годятся отчетные бухгалтерские данные предприятий, поскольку они полностью деформированы системой бартерных расчетов и многочисленными механизмами сокрытия прибыли, освоенными менеджерами и финансистами предприятий за последние годы.

Проведение переоценки в этой ситуации должно быть поручено независимым оценщикам (возможно и создание смешанных комиссий из представителей Госналогслужбы, местных органов власти и частных аудиторских, консалтинговых и оценочных фирм). Естественно, такой дорогостоящий способ нужно применять к наиболее перспективным предприятиям, перечень которых следует определять федеральным или местным органам власти.

Если в результате оценки стоимость капитала окажется больше покрытой проведенными ранее эмиссиями акций, то на величину превышения нужно осуществить выпуск дополнительных обыкновенных (голосующих) акций. При этом такие акции должны в первоочередном порядке передаваться федеральным или местным органам власти в погашение задолженности перед их бюджетами. В ряде случаев возможен также выкуп предприятия у частных владельцев.

Кроме того, возврат предприятий под контроль федеральных или местных органов власти может быть обеспечен в ходе санации временно неплатежеспособных, но перспективных предприятий, имеющих большую задолженность перед бюджетом. В соответствии с общепринятой практикой при банкротстве хозяйствующих субъектов права кредиторов пропорциональны величине долга перед ними предприятия банкрота.

В тех случаях, когда местные или федеральные органы власти являются основными кредиторами, они имеют возможность оказывать наибольшее влияние на их судьбу. При переходе предприятия в результате банкротства под контроль федеральных (субъектов Федерации) органов власти не возникает каких-либо обязательств перед бывшими собственниками, а лишь перед его кредиторами, причем не в полном размере. Погашение части обязательств может быть осуществлено путем зачета долгов самих кредиторов перед местным бюджетом[19].

Очевидно, само по себе увеличение доли государства (в лице федеральных или местных органов власти) в структуре капитала приватизированных предприятий не поможет ни пополнить бюджет, ни навести порядок на предприятиях. Однако это создаст законные - и не нарушающие механизмов рыночной экономики - основания для усиления влияния государства на деятельность менеджеров. Соответствующая система управления может быть построена исходя из следующих подходов[9]:

- создание государственных или государственно-частных (федеральных или региональных) холдинговых компаний для управления пакетами акций технологически связанных предприятий;

- передача пакетов акций в собственность формируемым интегрированным структурам в обмен на передачу в федеральную (субъектов Федерации) собственность соответствующего количества акций данной группы;

- использование института представителей государства в АО. В отличие от существующей практики такой представитель должен быть государственным чиновником, не иметь коммерческих интересов, связанных с деятельностью предприятия, и нести персональную ответственность перед органами власти за результаты своей деятельности по управлению пакетами акций;

- использование договора траста. Названная форма целесообразна в том случае, если закрепление пакета акций в государственной собственности имеет своей целью получение определенных доходов в виде налоговых платежей и (или) дивидендов по данным акциям.

По моему мнению, такой механизм (основанный исключительно на коммерческих принципах максимизации дохода, поступающего в федеральный или местные бюджеты) необходимо как можно быстрее внедрить в практику.

Увеличение доли местных органов в капитале предприятий, расположенных на их территории, создаст условия для привлечения инвестиций за счет эмиссии муниципальных ценных бумаг или предоставления гарантий частным инвесторам, обеспеченных имущественными правами. Естественно, это никоим образом не будет лишать федеральные или местные органы власти возможности (в случае, если им это будет выгодно) продать пакеты акций, полученные в результате описанной выше процедуры, то есть продолжить процесс приватизации - но уже на разумных экономических основаниях.

После того как будет проведено первичное финансовое оздоровление предприятия и возникнут условия для появления собственников, заинтересованных в их эффективном функционировании, станет возможным осуществление реальной перестройки деятельности предприятий, при которой необходимо решить несколько задач.

Прежде всего, следует завершить процесс освобождения предприятия от выполнения функций, не свойственных им как субъектам рыночной экономики. Здесь важнейшими шагами должны быть[15]:

- введение практики государственного финансирования (возможно, за счет предоставления льгот по налоговым платежам) расходов по содержанию мобилизационных мощностей;

- передача объектов социальной инфраструктуры на баланс местных органов власти. Эта процедура должна отвечать и интересам местных администраций, которые получают требуемые для обеспечения нормальной жизнедеятельности того или иного региона объекты, а также, возможно, и помощь от федеральных властей на их содержание;

- снятие ограничений на продажу и (или) перепрофилирование объектов

социальной инфраструктуры, остающихся на балансе предприятий[21].

Следующий круг задач связан с внутренней реструктуризацией собственно предприятия. До сих пор на многих предприятиях не проведена работа по:

- выбору нового ассортимента продукции;

- разработке детальных маркетинговых программ продвижения новой или ранее освоенной продукции на внутренний или внешний рынок;

- проведению сертификации (там, где ее отсутствие препятствует расширению продаж);

- созданию современной системы финансового менеджмента;

- модернизации бухгалтерского учета и формированию на его основе систем бухгалтерского анализа и управления (прежде всего управления затратами);

- созданию адекватной сбытовой сети, включающей, в том числе и лизинговые компании, работающие под контролем региональных органов власти. Поставка продукции такими компаниями может засчитываться в уплату налоговых платежей и задолженности бюджету;

-обучению персонала новым методам работы в условиях рыночной экономики;

- изменению их организационной структуры, что может быть осуществлено двумя способами:

а) путем выделения производственных подразделений предприятий в самостоятельные фирмы с последующим их объединением во взаимосвязанный комплекс;

б) путем формирования крупных производственных комплексов из технологически связанных предприятий - холдингов, ассоциаций, ФПГ.

До проведения таких (только первоочередных) мероприятий трудно рассчитывать на привлечение внутренних и иностранных инвестиций, равно как, на улучшение результатов и повышение эффективности работы предприятий[20].

Однако, по моему мнению, именно активная реструктуризация предприятий становится сегодня важнейшей задачей и для самих предприятий, и для государства. Для этого необходимо мобилизовать все возможные ресурсы, включая и те, которые Россия получает в форме технической помощи.

Глава 2. Анализ путей финансового оздоровления предприятия

2.1. Анализ финансового состояния предприятия

Внешним признаком несостоятельности предприятия является приостановление его текущих платежей и неспособность удовлетворить требования кредиторов в течении трех месяцев со дня поступления сроков их исполнения.

Особую актуальность приобретает вопрос оценки структуры баланса, так как решения о несостоятельности предприятия принимаются по признакам неудовлетворительности структуры баланса.

Правительство разработало систему критериев, позволяющих судить о неплатежеспособности предприятия. Это коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной является одно из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2

- коэффициент обеспеченности собственными средствами имеет значение менее 0,1.

Далее детально проанализируем финансовое состояние предприятия:

Большинство методик анализа финансового состояния предприятия предполагает расчет следующих групп показателей:

- платежеспособности

- кредитоспособности

- финансовой устойчивости.

1. Оценка платежеспособности предприятия производится с помощью коэффициентов ликвидности. Они отражают возможность предприятия погасить краткосрочную кредиторскую задолженность за счет тех или иных элементов оборотных средств[23].

Коэффициент абсолютной ликвидности (кал) показывает, какая часть краткосрочной задолженности может быть покрыта за счет денежных средств и краткосрочных финансовых вложений.

Коэффициент быстрой ликвидности показывает, какую часть краткосрочной задолженности предприятия может погасить за счет денежных средств и дебиторской задолженности.

Если данный показатель не менее 0,7, то предприятию для того чтобы погасить краткосрочные обязательства потребуется время, для продажи своих запасов.

Коэффициент текущей ликвидности говорит о том, что предприятие способно погасить краткосрочную кредиторскую задолженность за счет своих оборотных средств.

2. Кредитоспособность - это возможность, имеющаяся у предприятия для своевременного погашения кредитов, при этом предприятия должно не только погасить кредит, но и проценты по нему[23].

Основными показателями для оценки кредитоспособности являются:

- Отношение объема реализации к чистым активам

К1 = Nо / Ачт.

Где N р - объем реализации

Ачт - чистые текущие акты - это оборотные активы за минусом краткосрочных долгов предприятия

- Отношение объема реализации к собственному капиталу

К2 = Nр / СК

Для оценки этих двух показателей необходимо отследить их изменения.

Отношение краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала,то можно расплатиться со всеми кредиторами полностью.

Отношение дебиторской задолженности к выручке от реализации

Кn = ДЗ / Nр

3.Оценка финансовой устойчивости включает оценку разных сторон деятельности предприятия[23].

Коэффициент автономии, независимости:

К незав = СК / ВБ

где СК - собственный капитал

ВБ - валюта баланса

Коэффициент соотношения заемного собственного капитала Кс

Кс = ЗК / СККс нач. Г.

Этот коэффициент показывает величину заемных средств, приходящуюся на рубль собственных.

Уменьшение этого показателя положительно характеризует финансовую устойчивость предприятия.

Коэффициент маневременности собственных средств Км

Км = СОС/СК

Где СОС - собственные оборотные средства

СОС = (СК + ДП - ВА)

Где ДП - долгосрочные пассивы

ВА - внеоборотные активы

Коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности. Если этот показатель не претерпел значительных изменений, то это характеризует стабильность и устойчивость предприятия.

Коэффициент устойчивости финансирования

Куф = СК + ДП / ВА + ТА

где ТА - текущие активы

К уф. Нач.г. = 6501 / 10533 = 0,617

Куф кон.г. = 6729/9410 = 0,725

Этот коэффициент показывает, какая часть активов финансируется за счет собственных источников и долгосрочных пассивов.

Коэффициент реальной стоимости имущества Кр.

Кр = Ри / ВБ ,

где Ри - суммарная стоимость основных средств, сырья, незавершенного производства и хозяйственного инвентаря.

Коэффициент отражает долю в составе активов имущества, обеспечивающего основную деятельность. Его увеличение так же благоприятно характеризует финансовую устойчивость.

В анализе финансового состояния нельзя обойти показатели рентабельности:

Общая рентабельность Rоб.

Rоб = общая прибыль / активы

Проанализируем изменения рентабельности продаж

Rпр = прибыль от реализации / себестоимость реализованной продукции

Проанализировать эффективность использования собственного капитала позволит рентабельность собственного капитала.

Rск = чистая прибыль / СК

После проведения анализа финансового состояния предприятия можно дать ответы на ниже поставленные вопросы[24]:

-как изменилась за текущий год доля собственных средств в источниках финансирования предприятием, и с какой стороны это характеризует финансовую устойчивость предприятия?

-каковы показатели ликвидности на конец отчетного периода снизились, и как они повлияли на платежеспособность предприятия?

-изменилась ли рентабельность предприятия, и о чем это говорит?

-находится ли предприятие в кризисном состоянии и в течении какого времени не сможет восстановить платежеспособность?

2.2. Анализ использования капитала

Финансовое состояние хозяйствующего субъекта в значительной мере обуславливается его производственной деятельностью. Поэтому при анализе финансового состояния предприятия следует дать оценку его производственному потенциала и эффективности использования капитала. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на один рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, основных фондов, нематериальных активов. Поэтому анализ эффективности капитала проводится по отдельным его частям, а затем делается сводный анализ[21].

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период (коэффициент оборачиваемости). Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки от реализации за анализируемый период:

А = О*360 / Т,

где А - оборачиваемость оборотных средств, дн.;

О - средний остаток оборотных средств, млн. руб.;

360 - количество дней в анализируемом периоде;

Т - выручка от реализации продукции за анализируемый период, млн. руб.

Коэффициент оборачиваемости средств (К0) характеризует размер выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств:

К0 = Т / О

Коэффициент оборачиваемости средств - это фондоотдача оборотных средств. Рост его свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и рассчитывается по формуле

К0 = 360 / А ,

где А - оборачиваемость оборотных средств, дн..

Важным показателем эффективности использования оборотных средств является также коэффициент загрузки средств в обороте (КЗ). Он характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции и определяется по формуле

КЗ = О / Т *100

Коэффициент загрузки средств в обороте (КЗ) есть величина, обратная коэффициенту оборачиваемости средств (К0). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства.

Эффективность использования основных фондов характеризуется такими показателями как фондоотдача и фондоемкость. Уровень фондоотдачи основных средств показывает, сколько было получено выручки на один вложенный рубль стоимости основных фондов. Чем выше уровень фондоотдачи, тем эффективнее используются основные фонды. Фондоемкость - величина, обратная фондоотдаче. Она характеризует затраты основных средств, авансированных на один рубль выручки от реализации продукции[20].

Проведенный в данной главе анализ позволяет ответить на следующие вопросы:

- возросли ли за исследуемый период издержки предприятия; каково отношение роста издержек к росту выручки от реализации; к чему это привело?

- что показал анализ использования имущества, которым располагает предприятия, а так же использования основных средств и персонала;

- позволяет ли снижение уровня доходов населения поднять цены на товары и реализуемую продукцию,а так же встает ли перед предприятием вопрос о снижении затрат.

Основные мероприятия по финансовому оздоровление предприятия должны строиться по следующим направлениям:

- учитывать спрос и потребности населения

- снизить период оборота товарно-материальных ценностей и готовой продукции предприятия.

- оптимизировать численность работников предприятия

-повысить эффективность использования торговых площадей

улучшить качество выпускаемой продукции

обновить и расширить ассортимент готовой продукции

- установить контроль за сроками образования дебиторской задолженности.

2.3. Мероприятия, направленные на улучшение продукции и удовлетворение спроса потребителей

Целью, которую преследует предприятия, является совершенствование объемов покупательного спроса и количества продукции, производимое на предприятии в момент анализа.

Каким же образом, необходимо проводить формирование ассортиментной политики - определение оптимальной товарно-групповой структуры, соответствующей спросу населения и обеспечивающей достижение избранной цели[21].

1.Предприятия ежегодно сталкиваются с необходимостью выбирать товары для реализации из большого количества наименований. При этом, чем более разнообразным будет ассортимент, тем полнее будет удовлетворен спрос населения, т. е. покупатель заинтересован в возможности широкого выбора товаров или услуг. И в то же время необходимо обеспечить выгодность продаж. Это означает, что целесообразно обеспечить взвешенный подход при выборе поставщиков, определении оптимальной партии и цены закупки товаров, установлении обоснованной торговой надбавки, расходовании средств на осуществление коммерческой деятельности.

Размер чистой прибыли, которую должно получить предприятие при осуществлении торговой деятельности, можно определить по формуле

ЧП = (Цр - Цз) x К х (100 - НДС) - ИОК х ( 100 - Сп) ,

100

где ЧП — чистая прибыль; Цр — цена реализации: Цз — цена закупки; К — количество закупленного товара; НДС — налог на добавленную стоимость; ИОК — затраты, связанные с осуществлением коммерческой работы; Cп — средний уровень налогов и обязательных платежей в процентах к балансовой прибыли.

Выгодная закупка товаров, к примеру, сама по себе не означает еще высокой рентабельности. Поэтому важно обеспечить правильную сбытовую политику непосредственно в магазине, т. е. разместить товар так, чтобы он принес больше прибыли. Все товары условно делятся на три группы: высокого, среднего и низкого уровня рентабельности. Рациональное размещение товаров с учетом вышесказанного позволяет максимизировать прибыль и минимизировать затраты[20].

Приведем такой пример. Сравнительный анализ реализации двух популярных видов напитков в магазине № 45 , позволяет выявить уровень доходов на один квадратный метр торговой площади (оценка прямой прибыльности товара). Первоначальный анализ (см. таблицу1.), поскольку напиток “Пепси” дает большую массу прибыли, а его запасы быстро оборачиваются, приводит к заключению, что рентабельность продаж “Пепси” выше, чем “Спрайт”.

Таблица 1.Сравнительный анализ прибыли по двум видам продукции

|

Вид продукции |

Кол-во реализованной продукции (Рпр) |

Цена реализации (Цр) |

Себестоимость 1 бут. (Цз) |

Сумма прибыли (ПР). |

|

«Пепси» |

404 бут. |

30р. |

24р. |

2424 р. |

|

«Спрайт» |

348 бут. |

30р. |

26р. |

1392р. |

ПР = (Цр. – Цз) х Рпр.

Однако сравнение прибыли в расчете на 1 кв.м торговой площади позволяет сделать обратный вывод. Рентабельность напитка “Спрайт” выше. Наращивание массы прибыли при продаже последнего сдерживается недостаточным выделением для него экспозиционной площади, что и предопределило ее потерю.

Увеличению прибыли предприятия будет способствовать рост продажи товаров, обусловленный ростом числа новых покупателей, объемов покупок постоянными клиентами, снижением цен и стоимости самого процесса реализации.

2. В свою очередь, такая возможность прироста товарооборота зависит от уровня организации торговли, степени внедрения маркетинга, эффективности управленческих решений[23].

В частности, новых покупателей можно привлечь более совершенной, чем у других предприятий, выкладкой товаров, хорошей рекламой и пропагандой, высокой репутацией и специализацией предприятия, дополнительными торговыми услугами (торговля с лотков), более низкими ценами (при том же качестве продукции), легкостью приобретения (отсутствие очередей, широкий выбор товаров и т. п.), предложением покупателям товаров с учетом их покупательских привычек.

Можно предложить осуществление мелко - розничной торговли продовольственными и непродовольственными товарами несложного ассортимента через специально оборудованные приспособления для развозной и разносной торговли с ручных тележек и цистерн ( при продаже кваса, напитков), с лотков, из корзин, а также при продаже газет и журналов, торговле в киосках мороженым, табачными изделиями.

Этот шаг обоснован тем, что Постановлением Правительства РФ от 30.07.93 №745 (с учетом изменений и дополнений) определен перечень отдельных категорий предприятий, которым в силу специфики своей деятельности либо особенностей местонахождения разрешено производить денежные расчеты с населением без применения ККМ.

2.4.Мероприятия, направленные на реализацию внутренних и внешних резервов

В современных условиях предприятие должно надеяться, в первую очередь, на свои внутренние резервы и возможности.

Первым антикризисным шагом должна являться программа срочных мер. Ее главной задачей является остановить дальнейшее сползание в кризис. Она должна предусматривать следующие основные направления:

- Поиск нестандартных источников пополнения оборотных средств;

- Ориентация производства на конкретного потребителя;

- Создание службы маркетинга и формирование маркетинговой политики;

Последующие действия (по выполнению на практике рекомендованных мероприятий) должны показать возможность и, наоборот, невозможность рассчитывать на оздоровление путем использования лишь внутренних ресурсов и без значительной перестройки работы предприятия. При невозможности оздоровления путем гладкого реформирования и с учетом представленных вариантов стратегии предприятия ставится вопрос о возможных проектах финансового оздоровления, включающих частичное или полное перепрофилирование предприятия.

Бизнес-планы финансового оздоровления предприятий представляют собой описания стратегии финансового оздоровления.

Их задача – определить основные направления работ и ожидаемую общую эффективность. Для потенциальных инвесторов такие бизнес-планы служат ориентирами при выборе объектов инвестирования, для самих предприятий – основой для разработки более конкретных плановых документов: планов маркетинга, производственных планов, графиков работ и т. д.

Разработка бизнес-планов финансового оздоровления аналогична известной задаче определения стратегии предприятия, но в специфических условиях, когда негативные тенденции не были своевременно вскрыты и каким-либо образом нейтрализованы, в результате чего предприятие попало в долговую яму, а негативные моменты различных сторон деятельности предприятия оказались запущенными.

Финансовое оздоровление предприятия - перечень услуг:

- Бизнес-диагностика (Комплексный анализ финансово-хозяйственной деятельности предприятия)

- Подготовка планов финансового оздоровления. План финансового оздоровления будет базироваться на анализе финансового состояния предприятия, позволяющем определить те аспекты деятельности предприятия, которые оказывают влияние на его финансовое положение.

- Экспертиза планов финансового оздоровления

- Подготовка технико-экономических обоснований

- Подготовка бизнес-планов

Разработан пакет мероприятий по устранению или регулированию факторов, влияющих на финансовое положение предприятия. Такими мероприятиями могут быть:

- Программа оптимизации структуры управления

- Программа укрепления рыночной позиции предприятия

- Программа обоснованного привлечения инвестиций

- Сопровождение реализации программы финансового оздоровления

- Текущее консультирование по вопросам финансового оздоровления

Таким образом, стратегия финансового оздоровления включает в себя как план кардинальных перемен в деятельности предприятия (частичного или полного перепрофилирования), так и решение проблемы накопленных долговых обязательств.

Заключение

В современных условиях ведения бизнеса становится очевидным, что предприятия и компании для выживания и сохранения долгосрочной конкурентоспособности должны постоянно корректировать свою деятельность с учетом требований окружающей действительности. Новые условия ведения бизнеса предполагают постоянную готовность к переменам.

Организация должна обладать способностью к правильной и своевременной трансформации структуры бизнеса, оперативно проводить адекватные стратегические и оперативные изменения.

В настоящее время большинство отечественный предприятий испытывают финансовые затруднения, связанные как с внешними общегосударственными проблемами, так и с внутренними проблемами - неэффективный маркетинг, неэффективное использование средств, неэффективный производственный менеджмент, несбалансированность финансовых потоков. Совокупность перечисленных факторов вызывает необходимость постоянной диагностики финансового положения предприятия с целью ранней диагностики кризисного развития предприятия и выработки защитных механизмов антикризисного управления финансами, в зависимости от выявленных факторов и силы их воздействия.

Кризисные ситуации могут возникнуть на любой стадии жизненного цикла предприятия, и это является особенностью существования хозяйствующих субъектов в рыночных условиях. Проведенный анализ экономической литературы позволил уточнить определение и основные функции антикризисного управления: управление направленное на вывод предприятия из кризисного состояния, минимизация потерь от кризиса, осуществление комплекса мер предупреждения кризисных явлений. На сегодняшний день, очевидно, что предприятия для выживания на рынке и сохранения конкурентоспособности должны постоянно вносить изменения в свою хозяйственную деятельность. Организация должна обладать способностью к правильной и своевременной трансформации структуры своего бизнеса, вовремя проводить стратегические и оперативные изменения.

Можно выделить различные типы кризисов:

- кризис стратегии,

- кризис результатов деятельности,

- кризис ликвидности.

Определение типа кризиса способствует выбору первоочередных задач, направлений и методов преобразований. Несвоевременное выявление кризисных явлений ограничивает сферу деятельности по их преодолению. Основные функции антикризисного управления: управление направленное на вывод предприятия из кризисного состояния, минимизация потерь от кризиса, осуществление комплекса мер предупреждения кризисных явлений.

Предприятия должны обладать способностью к правильной и своевременной трансформации структуры своего бизнеса, постоянно проводить адекватные стратегические и оперативные изменения. Ключевая задача финансового оздоровления предприятий в рамках активной стратегии – освоение новых рынков сбыта, в обеспечение которой реализуются меры по проведению маркетинга. Освоение новых рынков сбыта как за счет продвижения на новые территориальные рынки традиционной продукции, так и путем освоения новой продукции для выхода на новые продуктовые рынки, решение задач повышения качества выпускаемой продукции и снижения ресурсоемкости на основе технологического перевооружения, смена поставщиков.

В процессе реформирования своего бизнеса предприятия сталкиваются с различными проблемами: это продажа имущества, продажа активов, сокращение персонала, потеря кредитов и займов, потеря постоянных клиентов. Сокращение персонала приводит к потере квалифицированных кадров, ухудшает морально-психологическую атмосферу в коллективе.

Первоначально, на основании намеченной цели и задач в исследовании была проведена работа по теоретическому изучению проблемы финансового оздоровления предприятия.

Исходя из анализа, теоретических источников было определено понятие кризиса, как процесса протекающего на предприятии и ограниченного во времени, а также показаны мероприятия способствующие оздоровлению предприятия.

Список использованных источников

- Гражданский Кодекс Российской Федерации (часть первая) [Электронный ресурс]: федер. закон от 30.11.1994, № 51-ФЗ (ред. от 11.02.2013 г.) // Доступ из Правовой справочно-информационной системы «Консультант Плюс»: Версия Проф.

- Гражданский Кодекс Российской Федерации (часть вторая) [Электронный ресурс]: федер. закон от 26.01.1996 г. № 14-ФЗ (ред. от 14.06.2012 г.)// Доступ из Правовой справочно-информационной системы «Консультант Плюс»: Версия Проф.

- Налоговый Кодекс Российской Федерации (часть первая) [Электронный ресурс]: федер. закон от 31.07.1998 г. № 146-ФЗ (ред. от 03.12.2012 г.) // Доступ из Правовой справочно-информационной системы «Консультант Плюс»: Версия Проф.

- Налоговый Кодекс Российской Федерации (часть вторая) [Электронный ресурс]: федер. закон от 05.08.2012 г. № 117-ФЗ (ред. от 30.12.2012 г.) // Доступ из Правовой справочно-информационной системы «Консультант Плюс»: Версия Проф.

- О несостоятельности (банкротстве) [Электронный ресурс]: Федеральный закон от 26.10.2012 N 127-ФЗ (ред. от 29.12.2012 г.) // Доступ из Правовой справочно-информационной системы «Консультант Плюс»: Версия Проф.

- О бухгалтерском учете [Электронный ресурс]: Федеральный закон от 06.12.2011 № 402-ФЗ // Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 07.12.2011.

- Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций [Электронный ресурс]: Приказ Минэкономразвития РФ от 21.04.2012 № 104 (ред. от 13.12.2011) // Доступ из Правовой справочно-информационной системы «Консультант Плюс»: Версия Проф.

- Бланк И.А. Концептуальные основы финансового менеджмента. - К.:Ника-Центр, Эльга, 2009.

- Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет, 2009.

- Ириков В.А., Ириков И.В. Технология финансово-экономического планирования на фирме. М.: Финансы и статистика, 2007.

- Ковалев В.В. Анализ финансового состояния предприятия / Ковалев В.В., Привалов В.П. - М.: Центр экономики и маркетинга, 2009.

- Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности / Ковалев В.В. - М.: Финансы и статистика, 2011.

- Коласс Б.Н. Управление финансовой деятельностью предприятия. Проблемы, концепции, методы / Коласс Б.Н. - М.: ЮНИТИ, 2010.

- Короткова Т.Л. О некоторых тенденциях развития рынка в России / Т.Л. Короткова // Маркетинг в России и за рубежом, 2011.

- Крейнина М.Н. Финансовый менеджмент. М.: Дело и сервис, 2009.

- Лихачева О.Н. Финансовое планирование на предприятии. - М.:Велби, 2008.

- Любушин Н.П. Анализ финансово-экономической деятельности предприятия / Любушин Н.П., Лещева В.Б., Дьякова В.Г. - М.: ЮНИТИ-ДАНА, 2009.

- Мальцев В.А. Финансовый менеджмент: введение в управление капиталом. Новосибирск, 2008.

- Олейник И.С., Коваль И.Г. Финансовый менеджмент. М.: Обнинск, 2009.

- Павлова Л.Н. Финансы предприятий: Учебник для вузов / Павлова Л.Н. - М.: Финансы, ЮНИТИ, 2009.

- Сергеев И.В. Экономика организации (предприятия). - М. Финансы и статистика, 2012.

- Симунин. Е.Н. Планирование на предприятии./ Е.Н. Симунин. - Вологда, 2010.

- Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями / Теплова Т.В. - М.: ГУ ВШЭ, 2010.

- Шеремет А.Д., Ионова А.Д. Финансы предприятий. - М.:Инфра-М, 2011.

- Шишкоедова Н.Н. Методика финансового анализа предприятий. // Экономический анализ. - 2012.

- Изучение содержания, составления и аналитических возможностей бухгалтерского баланса

- Особенности политики мотивации персонала корпораций (ПАО СБЕРБАНК)

- Понятие, признаки и правовое

- Приватизации и способы проведения

- Принципы и основания наследования (Общие положения)

- Гражданское право - недействительность сделок

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Роль нотариата в механизме защиты гражданских прав)

- Ведомственные и межведомственные нормативно правовые акты и документы, их виды и значение

- Понятие и виды ценных бумаг (Правовое регулирование применение ценных бумаг в гражданском обороте)

- Особенности современной системы юридических лиц как субъектов предпринимательского права

- Понятие и виды ценных бумаг (Ценная бумага: общая характеристика и виды)

- Правовое понятие гражданского правоотношения и его особенности