Финансовая система Российской Федерации (Понятие финансов и финансовой системы)

Содержание:

Введение

В условиях перехода на рыночные отношения роль и значение денежных и финансово-кредитных рычагов, может сказать что резко возрастало. Финансово-кредитная система один из тех секторов экономики, где наиболее эффективно работают рыночные механизмы. Финансовая и прежде всего бюджетная система оказывают существенное воздействие на рост валового внутреннего продукта (ВВП) и его главную часть национальный доход (ВНД), на развитие предприятий и отраслей народного хозяйства и материальное положение широких слоев населения. Главной целью организаций всегда являлось и будет являться получение прибыли. Не менее важным для обеспечения расширенного воспроизводства в народном хозяйстве являются укрепление денежного обращения и деятельность кредитной системы страны.

Экономическая политика государства осуществляется с помощью финансово-кредитных рычагов.

Актуальность данной темы курсовой работы, определяется необходимостью рассмотрения направлений развития финансовой системы Российской Федерации, что является важнейшим фактором экономического роста.

3

Финансовая система сегодня является предметом дискуссий и обсуждений. В качестве проблем современного общества, можно назвать: недостаточные темпы развития экономики, диспропорции развития экономической системы, отставание в адаптации к изменениям на внешних товарных и финансовых рынках, излишнюю социальную напряженность, отрицательно влияющую на воспроизводственный процесс, низкий уровень удовлетворения потребностей.

Курсовая работа включает две главы. В первой главе «Теоретические основы финансовой системы» изучаются социально-экономическая сущность и функции финансов, даются понятие финансовой системы и ее современный состав. Во второй главе рассматривается характеристика звеньев финансовой системы.

4

Глава 1. Теоретические основы финансовой системы

1.1. Понятие финансов и финансовой системы

В условиях возникновения рыночных отношений государство при управлении обществом активно использует такие экономические рычаги, как финансы, деньги, кредит, налоги.

В экономике понятие "финансы" рассматривается:

- как совокупность экономических отношений, возникающих в процессе создания, распределения и использования определенных фондов денежных средств, необходимых государству для выполнения своих задач и функций;

- как совокупность фондов денежных средств, мобилизованных государством для осуществления своих задач.

Финансы - это не сами денежные средства, а отношения между людьми по поводу образования, перераспределения и использования фондов денежных средств. Финансы служат экономическим инструментом распределения валового общественного продукта и национального дохода. Они являются средством контроля над производством и распределением материальных благ. А также средством стимулирования развития государства. При этом надо иметь в виду, что финансы и финансовые отношения - это обязательно денежные отношения, но не все отношения по поводу денег являются финансовыми.[1]

5

Финансы Российской Федерации - это экономические отношения по созданию, распределению и использованию фондов денежных средств государства, его территориальных подразделений, а также предприятий и организаций, необходимых для обеспечения расширенного воспроизводства и социальных нужд, в процессе которых происходит распределение и перераспределение совокупного общественного продукта, и контроль за удовлетворением общественных потребностей.

Общество не может существовать без постоянного воспроизводства еды, одежды, жилья, социальной сферы, первичные товары. Процесс общественного воспроизводства включает четыре стадии (производство, распределение, обмен и потребление), которые в современном обществе опосредуются деньгами.

Являясь основным понятием товарного хозяйства, деньги, в настоящее время, становятся наиболее существенной категорией всей экономической системы и главным элементом денежного хозяйства страны.

Понятие “денежное хозяйство страны” - представляет собой систему экономических отношений общества, опосредствующих все четыре стадии воспроизводственных отношений.

Финансы определяются как один из базовых элементов экономических отношений, цель выступает процесс формирования, распределения и использования фондов денежных средств для выполнения функций и задач государства, а также конкретных субъектов хозяйствования.[2]

6

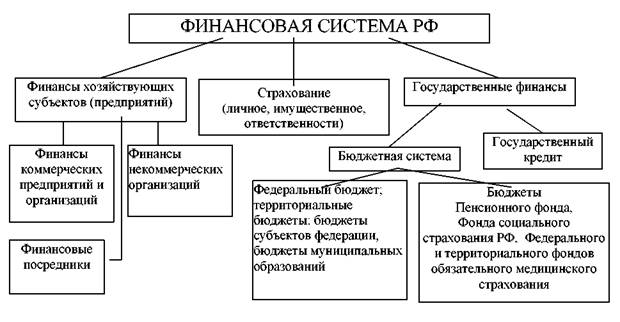

Вся совокупность сфер финансовых отношений, финансовых учреждений и финансовых фондов, обеспечивающих процесс мобилизации и последующего использования финансовых ресурсов составляет, финансовую систему.

В советский период, в структуре системы финансов выделялись обычно две подсистемы: финансы предприятий и отраслей народного хозяйства, общегосударственные финансы. Иногда к ним добавляли как отдельную подсистему, государственный кредит. Весьма простая система финансов СССР соответствовала проводимой финансовой политике. Проведение рыночных реформ в России, осуществление принципиально новой экономической и финансовой политики объективно обусловили выделение новых звеньев финансовой системы (схема 1).

В общем, вся система финансов состоит из трех подсистем:

1) государственных финансов;

2) страхования;

3) финансов хозяйствующих субъектов (предприятий).

Эти подсистемы в зависимости от конкретных форм и методов формирования доходов и денежных фондов, в свою очередь, делятся на более частные подсистемы (звенья):

1. Государственные финансы включают:

• бюджетную систему;

• внебюджетные фонды;

• государственный кредит.

7

2. Страхование включает:

• личное страхование;

• имущественное страхование;

• страхование ответственности.

3. Финансы хозяйствующих субъектов включают:

• финансы коммерческих предприятий и организаций;

• финансовых посредников (кредитные организации, частные пенсионные фонды, страховые организации и другие финансовые институты);

• Финансы некоммерческих организаций.

Схема 1. Финансовая система РФ.

Процесс организации и регулирования финансовой системы общества осуществляется государством, в лице уполномоченных финансовых органов, что определяет ключевую роль финансовой системы государства.

Финансовая система России построена в соответствии с принципами:

• сочетания территориального и отраслевого подходов;

8

• обеспечения необходимого уровня финансовой самостоятельности региональных финансовых органов с сохранением централизованного управления системой в целом;

• четкой распределение управления по сферам движения финансовых ресурсов.

1.2. Современный состав и структура финансовой системы

Весьма трудно и сложно провести полное и анализ системы в целом. В этом случае прибегают к декомпозиции - разделению системы на части (подсистемы) - и исследуют эти части как самостоятельные объекты. В частности выделяют субъект и объект управления.

Структура финансовой системы - это совокупность её элементов и связей между ними. Финансовая система состоит из трёх основных элементов:

1. Совокупность сфер и звеньев финансовых отношений (собственно финансовая система);

2. Совокупность создаваемых в каждом звене денежных фондов;

3. Система финансовых органов - финансовый аппарат (инфраструктура финансовой системы), или финансовая система с точки зрения управления финансами.

Первая сфера, где необходимы финансы - государство. Система, с помощью которой государство собирает и расходует средства, называется государственные финансы.[3]

9

Кроме государства существуют различного рода предприятия, следовательно, вторая сфера называется финансы предприятий. Это инструмент, с помощью которого предприятие собирает средства.

Третья сфера - прочие финансы (в том числе финансы страхования).

Звенья первой сферы:

1. Федеральный бюджет;

2. Внебюджетные фонды (денежные средства, которые концентрируются в руках неправительственных, но государственных организаций)

Примеры:

· Пенсионный фонд;

· Фонд социального обеспечения (концентрирует деньги, предназначенные на оплату отпусков, больничных и т.д.);

· Фонд обязательного медицинского страхования.

Правительство стремится распоряжаться этими фондами, так как в них оседают колоссальные средства, которые правительство может использовать для своих целей.

3. Государственный кредит.

Звенья второй сферы (финансы предприятий):

1. Финансы предприятий, функционирующих на коммерческих началах;

2. Финансы учреждений и организаций, которые осуществляют некоммерческую деятельность;

10

3. Финансы общественных объединений (профсоюзов, политических партий, общественных фондов).

И третье, страхование - специфическая сфера, которая имеет свои звенья:

1. Социальное страхование;

2. Личное страхование;

3. Имущественное страхование;

4. Страхование ответственности;

5. Страхование предпринимательских рисков.

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств. Каждому звену системы финансов присущи свои специфические формы и методы образования и использования денежных фондов и доходов. Финансовые системы разных стран имеют разный состав, что определяется разными государственными структурами и организационно - правовыми формами.

Как упомянул выше, классификационным признаком такого деления является роль субъекта в общественном воспроизводстве. В соответствии с этим критерием имеются различия в потребностях финансовых ресурсов и соответственно финансовых фондов.

Так, непосредственно участники общественного воспроизводства, организации и граждане, занимающиеся предпринимательской деятельностью, производят товары и занимаются оказанием услуг.

11

Чтобы осуществлять свою деятельности необходимо финансовые ресурсы, которые обеспечили бы процесс производства, необходимая сумма денежных средств.

Таким образом, для субъектов хозяйствования будут характерны такие финансовые отношения, которые будут обеспечивать непрерывность процесса производства товаров и оказания услуг.

Каждая сфера финансовой системы имеет структурные элементы. Финансы субъектов хозяйствования выступают исходным финансовой системы, так как именно в этой сфере происходит формирование первичных доходов и финансовых ресурсов, и начинаются прочие распределения и перераспределения стоимости.

Группировка финансовых отношений внутри сферы субъекта хозяйствования осуществляется в зависимости от характера деятельности субъекта. Он оказывает влияние на источники формирования финансовых ресурсов и порядок их использования. Часть организаций в качестве целей своей деятельности, преследует извлечение прибыли, они являются коммерческими, по большому счету. Помимо коммерческих организаций для нормального функционирования общества необходимы организации для удовлетворения потребностей общества в образовательных, культурных, научных, благотворительных и других общественно необходимых благах.

Такие организации не преследуют цель получения прибыли и не распределяют полученную прибыль между учредителями, это является их вторым признаком. Финансовые ресурсы им необходимы только для осуществления своей уставной деятельности. Это также оказывает влияние на состав финансовых отношений, участниками которых являются такие организации.

12

Таким образом, выделяют следующие звенья в сфере субъектов хозяйствования:

· финансы коммерческих организаций;

· финансы некоммерческих организаций.

Сфера финансов государственных и муниципальных финансов состоит из двух звеньев:

· финансы государственного бюджета;

· финансы внебюджетных фондов.

Центральное место в финансовой системе любого государства занимает государственный бюджет, имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Таким образом, государственный бюджет, являясь для государства средством для поддержки государственной власти, возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач.[4]

13

Глава 2. Характеристика звеньев финансовой системы РФ

2.1. Государственные и муниципальные финансы

Государственные финансы можно считать важнейшей сферой финансовых отношений, функционирующих на уровне государства, в основном, с процессом перераспределения национального дохода для выполнения экономической, социальной и политической функций государства. По экономической сущности государственные финансы представляют собой денежные отношения, субъектами которых выступают государство, предприятия, организации, учреждения, граждане по поводу формирования финансовых ресурсов в распоряжение государства и их использования на затраты по расширенному производству, нужд обороны и управления. Они служат цели удовлетворения потребностей общества в целом и государственного аппарата в финансовых средствах.

Если при группировке финансовых отношений исходить из уровня государственного руководства экономикой и социальными процессами, то структуру государственных финансов в РФ, можно представить в следующем виде (схема 2).

Схема 2.

Структура государственных финансов.

14

Главными проблемами в области государственных и муниципальных финансов являются:

• несбалансированность бюджетов всех уровней;

• необходимость совершенствования налоговой системы;

• повышение эффективности использования государственной и муниципальной собственности;

• обеспечение единства денежно-кредитной и финансовой политики;

• укрепление финансового контроля.

В соответствии со ст. 6 Бюджетного Кодекса РФ, бюджетная система РФ - это основанная, на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.[5]

Бюджет государства является центральным звеном в сфере государственных финансов. Бюджеты играют важную экономическую, социальную и политическую роль в воспроизводственном процессе. Ресурсы в федеральном бюджете предназначены для финансирования государственных комплексных программ. Через его параметры государство регулирует темпы экономического развития, а также взаимоотношения с территориями. Перераспределение доходов между административными территориями страны способствует выравниванию экономического и социального развития страны.[6]

15

Из средств федерального бюджета финансируются наиболее важные общегосударственные расходы и мероприятия:

- национальная оборона;

- расходы на управление, связанные с деятельностью высших органов законодательной и исполнительной власти страны;

- атомная промышленность;

- наука;

- внешнеэкономическая деятельность;

- медицина.

Крупным звеном финансовой системы являются государственные внебюджетные фонды, в которых аккумулируются средства для реализации важнейших социальных гарантий; оказания бесплатной медицинской помощи, поддержки в случае безработицы, потери трудоспособности и многое другое. Значение этого звена особенно возрастает в условиях финансовой и экономической нестабильности в стране. Появление внебюджетных фондов связано с необходимостью иметь независимые от принятия или непринятия госбюджета целевые источники средств, предназначенные для удовлетворения важнейших «общественных потребностей» и прежде всего, социального обеспечения.

При переходе к рыночным условиям хозяйствования были образованы следующие внебюджетные социальные фонды: пенсионный, социального страхования, обязательного медицинского страхования. [7]

16

Эти фонды являются федеральной собственностью, но действуют как самостоятельные финансово-кредитные учреждения финансовой системы. Внебюджетные фонды имеют целевое назначение - финансирование социальных услуг, предоставляемых населению.

Наряду с государственными внебюджетными фондами социального назначения создаются фонды экономического назначения, за счет которых обеспечиваются потребности государства в решении экономических задач. Организационно внебюджетные фонды отделены от бюджетов, имеют определенную самостоятельность.

Также важным звеном государственных финансов является государственный кредит. Государственный кредит представляет собой совокупность денежных отношений, возникающих между государством как заемщиком денежных средств и юридическими и физическими лицами, иностранными правительствами в процессе формирования и использования централизованного фонда денежных средств.

2.2. Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов, или финансы организаций и предприятий различных форм собственности, - относительно самостоятельное часть финансов. Именно здесь формируется основная часть доходов, которая в результате перераспределения по установленным государственным правилам образует доходы бюджетов всех уровней, а также внебюджетных фондов.[8]

17

В сфере финансов хозяйствующих субъектов выделяются следующие звенья: финансы коммерческих организаций, финансы некоммерческих организаций и финансы посредников.

Финансовые отношения каждого из этих звеньев имеют специфику, связанную с формами организации предпринимательской деятельности, формирование доходов и расходов, владением имуществом, выполнением обязательств.

Финансы предприятий являются одним из важных звеньев финансовой системы Российской Федерации. Они функционируют как и в производственной так и непроизводственной сферах экономики.

Предприятия производственной сферы в условиях рыночной экономики осуществляют свою деятельность на основе полного хозяйственного (коммерческого) расчета.

Хозяйственный (коммерческий) расчет производственных предприятий основан на трех принципах: финансовой самостоятельности, рентабельности, самофинансирования за счет полученной прибыли.

Финансы предприятий являются не просто одним из составных звеньев финансовой системы, а практически являются одним из основных звеньев финансовой системы Российской Федерации, занимая в ней определяющее положение. В этом звене финансовой системы формируются финансовые потоки, создаются валовой внутренний продукт и национальный доход, который в дальнейшем подлежит перераспределению через налоговую и бюджетную системы, производственные и социальные сферы. Особенности финансов отдельных предприятий зависят от формы собственности и организационно-правовой формы.

18

Однако не все предприятия (организации) строят свою работу на принципах коммерческого расчета. Гражданский кодекс РФ разграничивает юридических лиц на коммерческие и некоммерческие организации.

Во внимание принимается основная цель. В качестве критерия такого разграничения служит также порядок использования полученной прибыли.

Таким образом, в сфере финансов предприятий выделяют следующие звенья финансовой системы:

- финансы предприятий, функционирующих на коммерческих началах;

- финансы предприятий, осуществляющих некоммерческую деятельность;

- финансы государственных и муниципальных предприятий;

- финансы общественных организаций (объединений).[9]

Основой организации финансов предприятий всех форм собственности является наличие финансовых ресурсов в размерах, необходимых для хозяйственной и коммерческой деятельности. Финансы предприятий составляют основу микроэкономики. От состояния финансов предприятий во многом зависит общее положение финансовой системы. Они позволяют управлять стоимостной оценкой материальных, трудовых и финансовых ресурсов, обеспечивать их сбалансированность. Прибыль предприятий играет решающую роль в формировании доходов бюджетов всех уровней, поскольку, финансирование бюджета зависит от налогов. Из бюджета обеспечивается финансирование социальной сферы экономики, инвестиционных программ, обороны, экологии.[10]

19

2.3. Пути развития финансовой системы России

Рассматривая финансовую систему с позиции сущности финансов, можно видеть, что менее всего исследованным является понимание возможностей влияния финансовых ресурсов и приравненных к ним активов на экономическое развитие государства. Финансовые ресурсы и приравненные к ним активы могут предоставляться либо на бесплатной и безвозвратной основе, либо на основе платности, возвратности и целевого характера для осуществления воспроизводственных процессов в стране.

Это совершенно поразному оказывает влияние на социальноэкономическое развитие страны, состояние финансовой системы и возможности ее дальнейшего совершенствования. Поэтому развитие современной финансовой системы без учета рыночных методов хозяйствования сильно затруднено и не позволяет обеспечить необходимый уровень интеграции финансовых отношений в современной национальной экономике. Функционирование финансовой системы России целесообразно рассматривать с точки зрения гипотезы финансовой нестабильности Х. Ф. Мински: «…в течение периодов длительного процветания экономика переходит от финансовых отношений, способствующих стабильности системы, к финансовым отношениям, способствующим нестабильности системы»[11]

Для российской финансовой системы данное положение может быть применимо с учетом лишь того, что в экономике страны не было длительного процветания, а финансовая стабильность была обусловлена мировой ценовой конъюнктурой на сырьевые экспортные товары страны. [12]

20

Эффективное функционирование финансовой системы в России непосредственно зависит от деятельности государственных регулирующих институтов, целенаправленной институциональной политики. Именно они несут ответственность за решения по большому спектру финансовых вопросов.

Исследованиям теоретических и практических аспектов ресурсного обеспечения финансовой системы уделено много внимания. Причем оно в основном концентрируется на перераспределении финансовых ресурсов как во времени, так и пространстве, в частности уделяется много внимания выделению средств на конкретные государственные программы. Реализация государственных программ планируется при разработке плана федерального бюджета и осуществляется в процессе его выполнения. При этом следует учитывать, что бюджетные расходы на выполнение тех или иных государственных программ, отдельных подпрограмм бывают не всегда полностью обоснованными, объективно необходимыми и эффективными.

Также все еще не прослеживается и не улавливается согласованность по использованию имеющихся у каждого главного распорядителя бюджетных ассигнований полномочий с общей стратегией и тактикой государственной политики в конкретных сферах и отраслях национальной экономики. В результате этого происходит заметное нецелевое и неэффективное использование дефицитных бюджетных ресурсов, что неоднократно фиксировалось Счетной палатой Российской Федерации при выполнении контрольных мероприятий. В Российской Федерации формируются различные государственные (федеральные) целевые программы, реализация которых рассчитана на 5–10 лет.

21

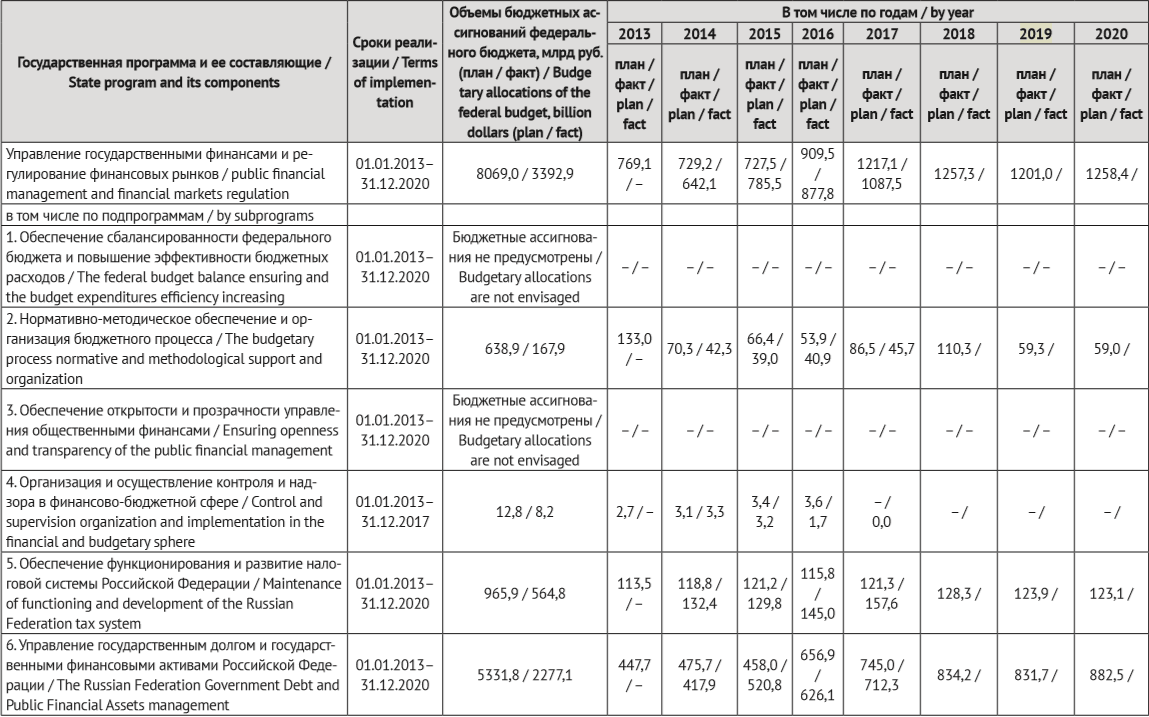

Однако результативность таких программ не всегда очевидна. В качестве примере можно привести Государственную программу Российской Федерации «Управление государственными финансами и регулирование финансовых рынков», срок реализации которой определен с 1 января 2013 по 31 декабря 2020 г. (табл. 1). Анализ ресурсного обеспечения этой программы показывает, что запланированные и фактические бюджетные ассигнования по ее отдельным подпрограммам значительно отличаются и оказываются меньшими или несколько большими, чем планировалось.

В частности, существенное увеличение бюджетных ассигнований из федерального бюджета касается подпрограммы 5 «Обеспечение функционирования и развитие налоговой системы Российской Федерации». По остальным подпрограммам бюджетные ассигнования выделялись, как правило, меньше, чем планировалось. Лишь в отдельные годы расходы по отдельным подпрограммам были больше плана. Это касается, например, подпрограммы 8 «Развитие международного финансовоэкономического сотрудничества Российской Федерации».

В 2015 г. на реализацию данной подпрограммы было израсходовано средств из федерального бюджета на сумму 85,6 млрд руб., в то время как по плану должно быть 69,7 млрд руб. Несоответствие фактических расходов из федерального бюджета плановым показателям свидетельствует о недостатках в использовании программноцелевого метода планирования и осуществления расходов федерального бюджета.

Если даже утвержденные государственные программы не обеспечиваются необходимыми бюджетными ассигнованиями, то качество ресурсного обеспечения финансовой системы нельзя признать полностью удовлетворительным.

21

Таблица 1.

Ресурсное обеспечение государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков»[13]

Таблица 2.

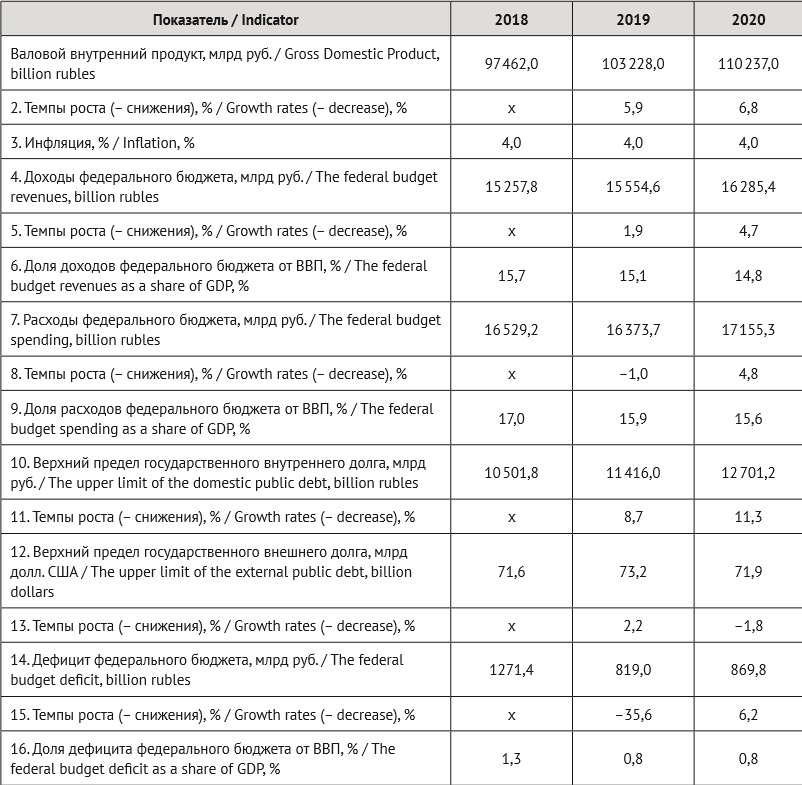

Планируемые показатели федерального бюджета на 2018 г. и плановый период 2019 и 2020 гг.

23

Бюджеты бюджетной системы России играют огромную роль в социальноэкономической системе государства и оказывают существенное влияние на финансовую систему, а также выступают в качестве эффективного регулятора экономических и социальных процессов в стране.

Именно через федеральный бюджет, бюджеты субъектов Федерации и муниципальные (местные) бюджеты, а также государственные внебюджетные целевые фонды осуществляется централизация денежных средств, которая предоставляет возможность маневрировать ими, концентрировать их на самых ответственных участках экономического и социального развития, осуществлять целостную финансовую и экономическую политику в масштабах всего государства.

В предшествующие 2015–2017 гг. бюджеты бюджетной системы страны испытывали определенные трудности при формировании доходов и исполнении расходов, что было обусловлено негативной ситуацией в экономике. Однако уже во второй половине 2017 г. ситуация в экономике страны стала постепенно выравниваться и даже несколько улучшаться, что позволило подготовить на 2018 г. и плановый 2019 и 2020 гг. умеренно оптимистические проекты федерального бюджета. Формирование доходов федерального бюджета России на 2018 г. и плановый период 2019 и 2020 гг. предполагает использование следующих источников бюджетных ресурсов: налоги и сборы от нефтегазовых доходов; налог на добавленную стоимость; акцизы; доходы от использования государственного имущества; налог на прибыль; таможенные пошлины; приватизация федерального государственного имущества. [15]

24

Однако перечисленных источников формирования доходов федерального бюджета недостаточно, что обусловливает возможность появления дефицита бюджета, который может покрываться за счет таких источников: внутренние и внешние заимствования;

Фонд национального благосостояния; межбюджетные трансферты и прочие. Плановые показатели федерального бюджета отражены в табл. 2. Планируемые показатели федерального бюджета заметно ниже, чем могли бы быть, исходя из прогнозируемого значения валового внутреннего продукта страны. Для повышения бюджетной обеспеченности страны необходимо увеличить долю перераспределения ВВП через федеральный бюджет. Это позволит увеличить бюджетные ассигнования на важные не только социальные проекты, но, что более важно, значительные экономические проекты, в частности инфраструктурные, которые должны стать стимулом в развитии отдельных территорий страны, например северных районов Европейской части России, Дальнего Востока, Сахалина, Северной Арктики и т. п. Федеральный бюджет представляет собой высший уровень бюджетов бюджетной системы страны. В данном бюджете сосредотачиваются около половины всех централизованных финансовых ресурсов государства.

Несмотря на определенные экономические трудности последних лет, федеральный бюджет в целом формировался и использовался в соответствии с приоритетами социальноэкономического развития страны. В дальнейшем прогнозируется, что федеральный бюджет России будет оказывать наибольшее влияние на ресурсное обеспечение финансовой системы и экономики страны.

25

Заключение

Подводя итоги изложенному, можно сказать, что финансовая система – это совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств.

Финансовая система любого государства включает в себя несколько взаимосвязанных звеньев (институтов) и органов. Наличие различных институтов внутри финансовой системы объясняется тем, что финансы обслуживают многообразные потребности общества, охватывают своим воздействием всю экономику страны и всю сферу социальной деятельности в целом. Исходя из этого, под финансовой системой Российской Федерации следует понимать:

а) совокупность финансовых институтов, каждый из которых способствует образованию и использованию соответствующих денежных фондов;

б) совокупность государственных органов и учреждений, осуществляющих в пределах своей компетенции финансовую деятельность.

Совокупность финансовых институтов, регулирующих создание, перераспределение и использование фондов денежных средств, образует финансовую систему, которая отражает особенности развития государства в условиях перехода к рынку.

Главная цель развития финансовой системы России на ближайшую перспективу - рост массового финансирования. В настоящее время российский финансовый сектор в основном удовлетворяет лишь финансовые потребности крупнейших предприятий.

26

Без надлежащего финансирования малого и среднего бизнеса экономический рост, конечно, возможен, однако сделать его устойчивым нельзя.

В кратко- и среднесрочном плане массовое финансирование возможно, на наш взгляд, на основе банковского кредита. Должная финансовая трансформация силами финансового рынка в современных российских условиях проблематична.

Развитие доступного банковского кредитования также ограничивается действием целого ряда факторов, для элиминирования которых (в условиях ограниченных возможностей ускоренной капитализации банковского сектора) необходима в первую очередь корректировка сложившегося режима денежного предложения и создание механизмов рефинансирования коммерческих кредитов, а также государственная поддержка элементов инфраструктуры рынка, облегчающих структуризацию долга реальной экономики.

Акцент на развитие банковского кредита не отрицает внимания к проблемам финансового рынка.

Во-первых, крупнейшие российские компании и отчасти новые высокотехнологичные производства могут и должны получать финансирование с рынка, кроме того, для них важна его индикативная функция.

Во-вторых, есть большая группа финансовых агентов, изначально ориентированных на рынок, это, прежде всего, финансовые институты с иностранным капиталом и нарождающийся слой российских институциональных инвесторов.

27

И наконец, в-третьих, в рамках долгосрочной стратегии рынок, действительно, - основа финансового перераспределения.

Итак, мы можем сделать вывод: финансовая система играет в жизни общества настолько важную роль, что нарушение ее функционирования может повлечь катастрофические последствия для всей экономики. Поэтому во всех странах она находится под жестким контролем государства. Используя различные методы, государство добивается такого ее состояния, которое соответствует интересам развития всей экономики, эффективному решению постоянно возникающих экономических задач.

28

Список использованной литературы

1. Бюджетный кодекс РФ от 20.02.2010 №12 – Ст. 6.

2. Приказ Министерства России от 01.10.1997 г.№118 «Методические рекомендации по реформе предприятий и организаций».

3. ФЗ от 28.06.2008 №115 – ФЗ «О бюджетной классификации РФ».

4. ФЗ от 03.06.2009 №7 – ФЗ «О некоммерческих организациях».

5.Финансы: учебно-методическое пособие для студентов / Амагаева О.Г., Доржиева И.Ц. – Улан-Удэ: Издательство ФГОУ ВПО БГСХА им. В.Р.Филиппова, 2013.

6. Финансы и кредит: учебник / М.А.Абрамова – М, Юриспруденция, 2012

7. Веселкова, Е.Г. Природа финансовых органов // Финансы. – 2014. - №11. – С. 66-70.

8. Родионова, В.М. Круглый стол: «Роль финансовой и банковских систем в инновационном развитии экономики» // Финансы. – 2013. - №6. – С.75-79.

9. Материалы сайта www. ereport.ru. // Экономика России.

10.www.MinFin.ru. // Информационно-аналитический портал /.

11.getrf.ru – сайт «Бюджетная система Российской Федерации».

12. Материалы сайта http://www.bibliotekar.ru/biznes.

13. Minsky H. P. Гипотеза финансовой нестабильности. Институт экономики Леви. Рабочий документ. 1992;(74).

14. Материалы сайта https://tass.ru/ekonomika.

29

15. Материалы сайта https://ru-stat.com.

16. Rajan R., Zingales L. Большие перемены: политика финансового развития в 20 веке. Журнал финансовой экономики, Elsevier. 2003;69(1):5–50.

17. Бюджет. Государственные программы Российской Федерации. Государственная программа Российской Федерации «Управление государственными финансами и регулирование финансовых рынков». Министерство финансов РФ. uRL: https://www.minfin.ru/ru/perfomance/budget/govprog/gosfin

30

-

Финансы: учебно-методическое пособие для студентов / Амагаева О.Г., Доржиева И.Ц. – Улан-Удэ: Издательство ФГОУ ВПО БГСХА им. В.Р.Филиппова, 2013. ↑

-

Бюджетный кодекс РФ от 20.02.2010 №12 – Ст. 6. ↑

-

Финансы и кредит: учебник / М.А.Абрамова – М, Юриспруденция, 2012 ↑

-

ФЗ от 28.06.2008 №115 – ФЗ «О бюджетной классификации РФ» ↑

-

Бюджетный кодекс РФ от 20.02.2010 №12 – Ст. 6 ↑

-

Финансы: учебно-методическое пособие для студентов / Амагаева О.Г., Доржиева И.Ц. – Улан-Удэ: Издательство ФГОУ ВПО БГСХА им. В.Р.Филиппова, 2013. ↑

-

Материалы сайта www. ereport.ru. // Экономика России. ↑

-

Финансы: учебно-методическое пособие для студентов / Амагаева О.Г., Доржиева И.Ц. – Улан-Удэ: Издательство ФГОУ ВПО БГСХА им. В.Р.Филиппова, 2013. ↑

-

Веселкова, Е.Г. Природа финансовых органов // Финансы. – 2014. - №11. – С. 66-70. ↑

-

Родионова, В.М. Круглый стол: «Роль финансовой и банковских систем в инновационном развитии экономики» // Финансы. – 2013. - №6. – С.75-79. ↑

-

Minsky H. P. Гипотеза финансовой нестабильности. Институт экономики Леви. Рабочий документ. 1992;(74). ↑

-

Rajan R., Zingales L. Большие перемены: политика финансового развития в 20 веке. Журнал финансовой экономики, Elsevier. 2003;69(1):5–50. ↑

-

Бюджет. Государственные программы Российской Федерации. Государственная программа Российской Федерации «Управление государственными финансами и регулирование финансовых рынков». Министерство финансов ↑

-

Федеральный закон от 05.12.2017 № 362-ФЗ «О федеральном бюджете на 2018 год и плановый период 2019 и 2020 годов» (последняя редакция). uRL: http://www.consultant.ru/document/cons_doc_LAW_284360/ (дата обращения: 16.06.2018) ↑

-

Федеральный закон от 05.12.2017 № 362-ФЗ «О федеральном бюджете на 2018 год и плановый период 2019 и 2020 годов» (последняя редакция). uRL: http://www.consultant.ru/document/cons_doc_LAW_284360/ (дата обращения: 16.06.2018) ↑

- Виды инфляции и факторы ее возникновения

- ПОНЯТИЕ И ВИДЫ ИСТОЧНИКОВ ПРАВА

- Действие права (Общие принципы действия права)

- Личное страхование и перспективы его развития в РФ (Экономическое содержание личного страхования)

- Процессы принятия решений в организации (Современная практика принятия управленческих решений на предприятии АО «Инжавинская птицефабрика»)

- Налоговая система РФ ( Структура и нормативное регулирование налоговой системы РФ )

- Особенности управления организациями в современных условиях и пути его совершенствования (Понятие и сущность организации, как объекта управления)

- Судебная власть государства: организация и полномочия (Сущность конституционного принципа разделения властей)

- Бизнес-планирование в индустрии спорта

- История развития менеджмента ( Эволюционные процессы развития менеджмента в России и за рубежом )

- Человеческий фактор в управлении организацией (Массовые коммуникации)

- Человеческий фактор в управлении организацией (Эмоциональное выражение)